estratégico - accenture · adicionalmente, accenture presenta los resultados de su más reciente...

TRANSCRIPT

JUNIO 2012 | No.3

Hacia el Alto Desempeño

estratégico

CENTRO PULSO: CONOCIMIENTO Y EXPERIENCIA INTERCONECTADOS

RADIOGRAFÍA DE LAS VENTAS

7505000

010767

Í N D I C E

Consumo en MéxicoVariedad y calidad, motores de la satisfacciónAccenture dio a conocer los resultados de su más reciente encuesta anual sobre el comportamiento de los consumidores. /2

AnálisisEl desempeño de las ventasen el canal tradicionalStorecheck analizó las ventas mensuales de las tiendas durante 2011. /5

VisiónDesarrollar la actitud empresarial en el canal tradicionalBenjamín de la Grana, experto en canales de distribución, conversó con Pulso sobre el reto del canal tradicional: capacitación, tecnificación y autoestima. /11

EstrategiaLa cadena de suministro para el canal tradicionalEl canal tradicional representa una gran oportunidad, pero también un gran reto para las empresas de productos de consumo masivo. /15

TecnologíaComercio tradicional hacia la vanguardiaLa tecnología ha mejorado diversos procesos entre proveedores y las tiendas de la esquina. /18El punto de vista de los autores de cada uno de los artículos de esta edición es independiente y no refleja la posición de Accenture, GS1 México o Storecheck respecto a los temas tratados.

GS1Espacios de experiencia: únicos en el mundoLos espacios de experiencia, creados por GS1, tienen el propósito de mostrar y explicar el uso de diferentes estándares y tecnologías. /20

Soluciones inteligentesAccenture CAS: plataforma integrada de ventasUna solución versátil y robusta para la administración de clientes y la movilidad que complementa a los ERP. /23

StorecheckB2B entre fabricantes y tenderosEl canal tradicional sigue mostrando rezagos en la adopción de sistemas de información. /26

TalentoNo es lo mismo tendera que tenderoEstudios recientes muestran las importantes diferencias entre los dueños de las tiendas de la esquina en función del género. /28

PULSO vitalFechas clave para las ventaEl canal tradicional tiene sus peculiaridades, el análisis de Storecheck muestra los días de mayor y menor venta y en qué circunstancias ocurren. /31

Accenture

Centro PULSO: conocimiento y experiencia interconectadosCentro Pulso ofrece soluciones innovadoras y específicas para la Industria de Productos de Consumo con un gran número de expertos en el mundo. /14

E D I T O R I A L 1

En entrevista, Benjamín de la Grana comparte su perspectiva sobre la situación del Canal Tradicional –con énfasis en la relación entre los fabricantes y las tienditas– nos da algunas recomendaciones muy valiosas para fortalecer las ventas, así como su visión para mejorar en el futuro la interacción con los tenderos.

GS1 participa con temas de actualidad: el código de barras de productos, el catálogo estandarizado de productos, el código de identificación de ubicaciones y el comercio móvil con pagos electrónicos son, entre otras, algunas de estas imprescindibles herramientas.

Accenture presenta su Centro PULSO en México enfocado en la industria de productos de consumo. Una de las soluciones presentadas por Accenture es la plataforma integrada de administración de clientes y movilidad: Accenture CAS.

Argenis Bauza, Socio Director de Consultoría de Operaciones en Accenture México, presenta su punto de vista sobre cómo deben atenderse las tienditas, tomando en consideración sus necesidades y características específicas.

Adicionalmente, Accenture presenta los resultados de su más reciente encuesta anual sobre el comportamiento de los consumidores en 27 países, incluido México.

Nuestro socio estratégico Storecheck ofrece una radiografía sobre los resultados del panel de changarros durante 2011, con datos concretos sobre el estado real del Canal Tradicional. Antonio Sola profundiza en las cifras más significativas acerca de la evolución de las ventas.

Othón García, de Bitácora Social –uno de los mayores especialistas en México en el estudio sociológico de los changarros–, presenta las diferencias entre hombres y mujeres al frente de las tienditas.

Los invito a construir juntos esta iniciativa, donde se marca el PULSO del Canal Tradicional en México y América Latina hacia un alto desempeño.

Sergio Naylor Socio Director de la Práctica de Productos, Accenture México

Hacia el alto desempeño

Con mucho entusiasmo y un alto compromiso compartimos la nueva edición de nuestro reporte PULSO. Un esfuerzo integrado donde la Industria de Productos de Consumo en México acelera su transformación a través de un mayor entendimiento de su modelo de negocio, tanto desde su dimensión operativa, como desde su alcance estratégico y social.

2

torno a los bienes de con-sumo, principalmente en supermercados, grandes almacenes y tiendas espe-cializadas. El primer hallaz-go a nivel global, centrado en el estado de satisfacción del cliente final, su lealtad e intención de compra futura en tiendas minoristas, fue que 32% de los consumido-res se sienten satisfechos y 21% se consideran “leales” a sus proveedores.

En México, 95% de los en-cuestados opina que el elemento clave para que los proveedores brinden un buen servicio es contar con empleados capacita-dos y bien informados, en tanto que 94% afirma que dos de las situaciones más frustrantes que han experi-mentado en cuanto a aten-ción al cliente son: mante-

C O N S U M O E N M É X I C O

© S

hutt

erst

ock

motores de satisfacciónVARIEDAD y CALIDAD,

Más de la mitad de los consumidores

(53%) ha participado en por lo menos un programa de lealtad.

Para la realización de la Encuesta Global de Con-sumidores de Accenture fueron encuestados 10,173 consumidores finales de 27 países (Argentina, Brasil y México, entre ellos). A los encuestados se les solicitó que evaluaran su experien-cia con compañías que ope-ran en diferentes sectores, tales como telefonía móvil, banca, turismo y servicios de internet, entre otros. Los temas principales se enfocaron en la satisfacción y lealtad del consumidor, junto con las intenciones de compra a futuro. La finalidad fue analizar las expectativas de servicio, la fidelidad, la satisfacción y la propensión a cambiar de proveedor.

La encuesta arrojó tres principales hallazgos en

Comportamiento de los consumidores

Accenture dio a conocer los resultados de su más reciente encuesta anual sobre el comportamiento de los consumidores.

3C O N S U M O E N M É X I C O

© S

hutt

erst

ock

motores de satisfacción

ner la línea telefónica en espera por mucho tiempo para ser atendidos y recibir algo diferente de lo prome-tido inicialmente.

Por lo que se refiere al canal con mayor impacto para decidir las compras, 85% de los consumidores mexica-nos mencionó “de boca en boca”, es decir, a través de recomendaciones de perso-nas allegadas.

La variedad y la calidad de los productos y la facilidad para hacer negocios, son los factores que impulsan la satisfacción del cliente en el segmento minorista. Los consumidores de México y Holanda destacan por su ele-vado grado de satisfacción respecto de las empresas con las que hacen negocios.

El segundo hallazgo se con-centró en las decisiones que toman los consumidores para quedarse o cambiar de proveedor. En comparación con 2010 se advierte un incremento en el cambio de proveedores. A nivel global, este aumento se atribuye principalmente a precios competitivos, valor por el dinero y calidad del servicio.

La tecnología es un factor importante al momento de obtener información sobre las compañías y sus ofer-tas. En México, 44% de los consumidores cree que el uso de los medios de comu-nicación social aumentó su conciencia general acerca de los productos y servicios que ofrecen sus proveedo-res actuales.

SOBRE LA METODOLOGÍA

Accenture Global Consumer Survey es una investigación anual que proporciona una visión precisa sobre los cambios en el comportamiento de los consumidores y sus expectativas en el mercado actual y, sobre todo, sobre lo que las empresas deben considerar para atraer y retener a sus clientes. Éste es el séptimo año en que la línea de Servicio CRM Accenture lleva a cabo este estudio.

Las preguntas se centraron en la experiencia de los consumidores respecto de las prácticas de marketing y ventas, así como otros catalizadores que influyen en la conmutación completa o parcial de los proveedores. La encuesta fue realizada en línea y cada participante pudo evaluar hasta cuatro industrias.

48% de aquellos queexperimentan un mal servicio

piden hablar con un supervisor en lugar

de cambiar de proveedor.

4

rior en un 2% con respecto al promedio global.

Por otra parte, 15% de los encuestados percibe que las empresas ofrecen lo mismo que sus competido-ras en términos de oferta y servicios. Los programas de lealtad que lanzan los proveedores de la industria de bienes de consumo han tenido buena aceptación: más de la mitad de los consumidores (53%) ha par-ticipado en por lo menos uno de estos programas y 57% está convencido de seguir con su proveedor. En México, los proveedores de servicios de internet y redes inalámbricas son los más beneficiados con este tipo de programas: entre 54% y 64% de los consumidores han participado en por lo menos uno de ellos.

44% cree quegracias a los mediosde comunicación se

incrementó su conciencia

generalsobre los productos

y servicios de sus proveedores

actuales.

45% está satisfecho con sus proveedores de servicios.

C O N S U M O E N M É X I C O

“Hoy en día, las compañías conocen la importancia de brindar una excelente atención en el servicio, pues es un factor vital para mantener la fidelidad de los consumidores. Las empre-sas que no interactúan con éstos en medios digitales corren el riesgo de perder esa fidelidad. Hoy, la tecno-logía juega un rol muy im-portante para abrir nuevos mercados y ofrecerles a los usuarios una experiencia multicanal”, señaló Sergio Naylor, Socio Director de la Práctica de Productos de Accenture México.

El tercer hallazgo se relacio-na con el comportamiento y la percepción de los consumidores acerca de la industria de bienes de con-sumo, en comparación con otros sectores. La lealtad en dicha industria es infe-

5

45% está satisfecho

El desempeño de las ventas en el CANAL TRADICIONAL

Durante 2011, las ventas mensuales de las tiendas del Panel mostraron un crecimiento nominal acumulado de 3.3%, en com-paración con 3.8% de las tiendas de autoservicio y 9% de las tiendas de conveniencia.

Indicadores básicosDurante 2011, las ventas mensuales promedio de las tiendas del Panel mostraron un crecimiento nominal acu-mulado de 3.3% con respecto a las ventas mensuales del año anterior, al pasar de $87,600 a $92,500 pesos. Por su parte, las tiendas de autoservicio representadas por la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) registraron crecimientos de 3.8%, (fuente Infobasic) en tanto que las tiendas de conveniencia alcanzaron 9%, con una venta mensual promedio de $615,720 pesos. (fuente Femsa.) Figura 1.

Figura 1

Venta mensualpromedio por tienda en

términos nominales(Tiendas iguales)

Ene

$615,720 (e)Venta mensualpromediode las tiendas OXXOFuente: Femsa

Q3 11vs10 9.2%Crecimiento porcentual de las tiendas OXXOFuente: Infobasic

Q3 11vs10 2.5%Crecimiento porcentual de tiendas ANTADFuente: Infobasic

Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

20112010

$87,611

$90,498

+3.3%

$70,000

$75,000

$80,000

$85,000

$90,000

$95,000

$100,000po

r Ant

onio

Sol

a, D

irect

or S

tore

chec

k

UNO DE LOS

FACTORES QUE

MÁS IMPULSÓ

EL CRECIMIENTO

DE LAS TIENDAS

DEL PANEL FUE EL

PRECIO DE LOS PRO-DUCTOS, CON

INCREMENTOS

MUY POR ENCIMA

DEL IPC.

© S

hutt

erst

ock

2010 2011

Los resultados que se muestran en este artículo fueron obtenidos del Panel de tiendas de abarrotes, ultramarinos y misceláneas que colaboran con Storecheck en diez es-tados del país (Valle de México, Guadalajara, Monterrey, Chihuahua, Tijuana, Morelia, Querétaro, Veracruz, Puebla y Mérida).

Para obtener la información base se recurrió al registro por código de barras de la tota-lidad de las ventas generadas en las tiendas del panel; así, para 2011 se obtuvieron más de 14 millones de tickets.

El error estimado es de 5.8% para la muestra de los diez puntos mencionados, con una confiabilidad del 95%.

A N Á L I S I S

6

Figura 4

Tasa nominal de crecimiento contra el

mismo periodo del año anterior

(Tiendas iguales)

6.0% 5.4%

2.9% 2.9%

2.1%

4.0%

2.0%

5.0%

3.0%

1.0%

0.0%T1 T2 T3 T4

Oxxo

Tradicional

Además de registrar el menor crecimiento entre los detallistas, las tiendas tradicionales de la muestra experimentaron ritmos particularmente bajos en el segundo y el tercer trimes-tres y, aún menor, en los últimos tres meses del año. Figura 2. Un punto de venta promedio vende 6.6 veces más que una tienda tradicio-nal. Figura 3.

$615,720

$90,500

Comparativo de venta mensual

promedio por tienda(Oxxo vs. tradicional)

Tiendas de convenienciaUno de los factores que más impulsó el crecimiento de las tiendas de conveniencia fue el precio de los produc-tos, con incrementos muy por encima del índice de precios al consumidor (IPC), al pasar de $9.99 en 2010 a $10.60 en 2011, con un incre-mento de 6.1% para el precio promedio del año.

El aumento de precios suele aplicarse en enero y man-tenerse el resto del año, tal como fue el caso de 2010. Sin embargo, durante 2011, la escalada de precios se mantuvo constante mes tras mes, lo que generó un incremento de 7.9% al com-pararse los meses de diciem-bre de 2010 y 2011. Entre enero de un año y enero del siguiente, el incremento fue de sólo 3%. Figura 4.

IPC 2010 4.4% •IPC 2011 3.8%

$11.5

$10.5

$11.1

$10.1

$11.3

$10.3

$10.9

$9.9

$10.7

$9.7

$9.5Ene

2010 2011Feb Mar Abr May Jun Ago Sep Oct Nov Dic Ene Feb MarAbr May Jun Jul Ago Sep Oct Nov DicJul

Evolución del precio promedio para todos los

artículos vendidos(Promedio por artículo)

Período PrecioEne vs Ene 3.0%Dic vs Dic 7.9%2010 vs 2011 6.1%

Figura 3

Figura 2

A N Á L I S I S

7

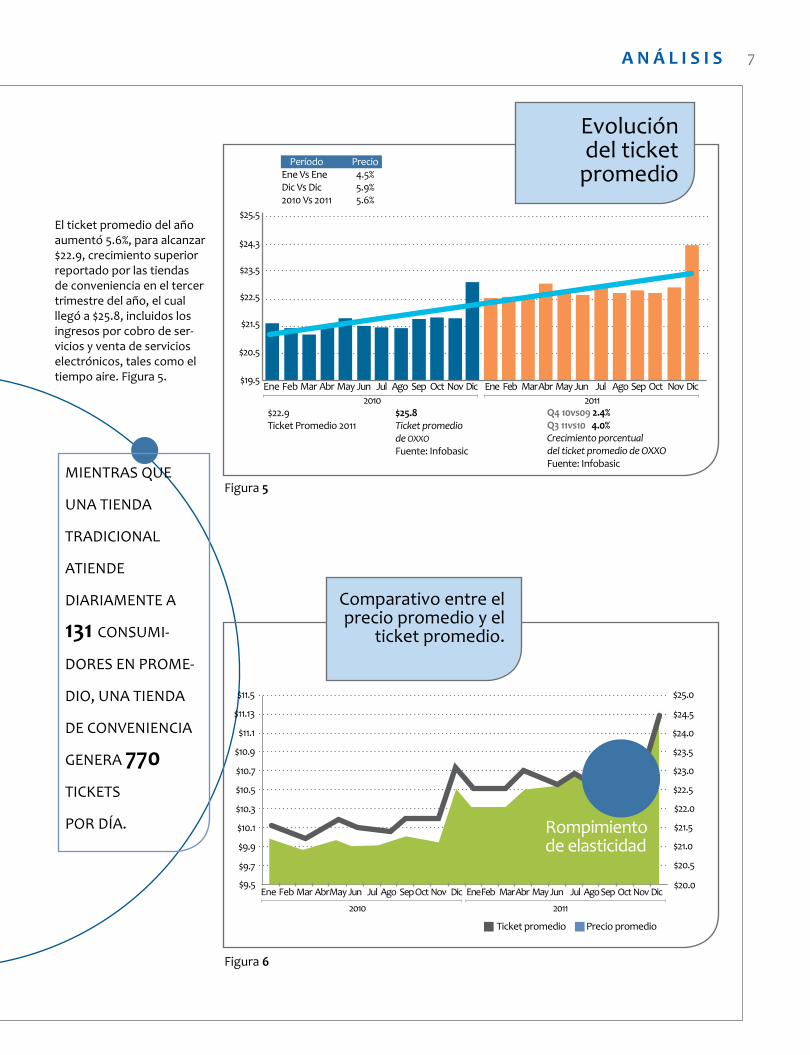

MIENTRAS QUE

UNA TIENDA

TRADICIONAL

ATIENDE

DIARIAMENTE A

131 CONSUMI-

DORES EN PROME-

DIO, UNA TIENDA

DE CONVENIENCIA

GENERA 770 TICKETS

POR DÍA.

El ticket promedio del año aumentó 5.6%, para alcanzar $22.9, crecimiento superior reportado por las tiendas de conveniencia en el tercer trimestre del año, el cual llegó a $25.8, incluidos los ingresos por cobro de ser-vicios y venta de servicios electrónicos, tales como el tiempo aire. Figura 5.

$22.9Ticket Promedio 2011

$25.8Ticket promediode OXXOFuente: Infobasic

Q4 10vs09 2.4% Q3 11vs10 4.0%Crecimiento porcentualdel ticket promedio de OXXOFuente: Infobasic

Evolucióndel ticket

promedio$25.5

$22.5

$24.3

$21.5

$23.5

$20.5

$19.5 Ene Feb Mar Abr May Jun Ago Sep Oct Nov Dic Ene Feb MarAbr May Jun Jul Ago Sep Oct Nov DicJul

Período PrecioEne Vs Ene 4.5%Dic Vs Dic 5.9%2010 Vs 2011 5.6%

Figura 5

Figura 6

Comparativo entre el precio promedio y el

ticket promedio.

Precio promedioTicket promedio

$11.1

$11.13

$11.5 $25.0

$24.5

$24.0

$23.5

$23.0

$22.5

$21.5

$20.5

$22.0

$21.0

$20.0

$10.1

$10.9

$9.9

$10.5

$10.7

$10.3

$9.7

$9.5Ene

2010 2011

Feb Mar AbrMay Jun Ago SepOct Nov Dic EneFeb MarAbr MayJun Jul AgoSep Oct Nov DicJul

Rompimiento de elasticidad

2010 2011

A N Á L I S I S

8

Figura 7

Figura 8

No obstante la escalada de precios, el importe prome-dio por ticket no creció al ritmo esperado. El incre-mento fue de tal magnitud, que rebasó la capacidad de compra del consumidor, además de que las unida-des promedio por ticket se contrajeron medio punto porcentual. Figura 6 y 7.

Evolución de las unidades por ticket

2.10

2.112.12

2.13

2.142.152.16

2.17

2.18

2.19

2.20

Ene2010 2011

Feb Mar Abr May Jun Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov DicJul

Período PrecioEne vs Ene 1.4%Dic vs Dic 1.9%2010 vs 2011 -0.5%

La figura 8 muestra una relación inversamente pro-porcional entre el precio promedio y las unidades por ticket: a medida que el primero se incrementó, las segundas cayeron.

Correlación entre las unidades por ticket y el precio

promedio por artículoUnidad por ticket

Coeficiente de correlación

Coeficiente correlación-0.83

Precio

2011

UXT

-2.0%

0.0%

-4.0%

2.0%

4.0%

6.0%

8.0%

10.0%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

TráficoEl tráfico mostrado en las tiendas de conveniencia es muy pobre comparado con otros canales de distribu-ción. Mientras que una tien-da tradicional atiende diaria-mente a 131 consumidores en promedio, una tienda de conveniencia genera 770 tickets por día; este indica-dor es el más relevante en cuanto a las diferencias en-tre ambos canales.

Realizamos un estudio para identificar el impacto de la venta de tiempo aire en el tráfico de clientes. En-contramos que las tiendas que reportaron ventas en esta categoría, por más de $8,000 pesos mensuales, generaron en promedio 220 tickets diarios, muy por enci-ma de los 106 tickets logra-dos por las tiendas que no reportaron ventas de este servicio.

A N Á L I S I S

Tienditas/changarro

131Tickets por día

770Tickets por día

Tiendas de conveniencia

Fuente: Oxxo

9

Figura 10

Venta mensual de tiempo aire

Figura 9 • Fuente: Storecheck

Figura 11

Correlación entre la venta de tiempo aire y los tickets

promedio por día

Peso de los grupos de productos al interior de las

tiendas tradicionales

Más de $8,000Hasta $8,000Hasta $5,000No vende

220197131106

Tickets por día

Grupo Peso% Peso Ticket Unidades Promedio Promedio x TKT

Abarrotes 78.4% $10.0 $11.7 1.2Perecederos 13.7% $ 11.7 $13.6 1.2Mercancíasgenerales 7.4% $ 12.1 $13.8 1.1Farmacia 0.5% $ 5.8 $ 9.5 1.6

Canasta Peso% Peso Ticket Unidades Promedio Promedio x TKT

Bebidas 37.1% $10.3 $12.1 1.2Abarrotes básicos 15.9% $8.2 $9.5 1.2Cigarros 12.0% $28.2 $30.8 1.1Lácteos 11.7% $11.0 $12.9 1.2Farmacia 5.2% $5.9 $6.5 1.1Limpiezadel hogar 3.2% $11.5 $12.4 1.1Latas y envases 2.8% $10.4 $11.6 1.1Dulces 2.7% $4.4 $5.8 1.3 Vinos y licores 2.3% $66.8 $72.5 1.1Artículos de tocador 1.3% $10.5 $11.9 1.1Desechables del hogar 1.2% $10.1 $11.7 1.2Celulares y tarjetas 1.0% $80.6 $83.5 1.0Salchichonería 0.9% $17.4 $17.4 1.0Carnes 0.7% $44.4 $30.8 0.7Automedicación 0.3% $5.2 $8.5 1.6Mascotas 0.3% $12.8 $15.2 1.2Postres 0.3% $4.7 $6.6 1.4Alimentos parabebé 0.2% $7.6 $8.7 1.2Huevo 0.2% $13.8 $15.2 1.1

Peso de los principales canastos de productos

La venta de tiempo aire parece ser una buena alternativa para que las tiendas tradicionales generen tráfico y eleven sus ingresos. Valga saber que el 69% de las categorías vendi-das en estas tiendas se orienta principalmente al consumo inmediato. Figura 9.

Composición de la mezcla de ventasSegún los resultados reportados para todo 2011, abarrotes representa 78.4% del total de las ventas del canal, seguido por productos perecederos, con 13.7%. Finalmente está el grupo de mercancías generales y farmacia que, por cierto, muestra las unidades por ticket más elevadas (1.6 piezas en promedio). Figura 10.

Como es de esperarse, las bebidas representan un alto por-centaje de las ventas, seguidas por abarrotes básicos, ciga-rros, lácteos y botanas. Estas cinco canastas de productos constituyen el 82% de las ventas del canal tradicional. Figura 11.

A N Á L I S I S

10

Los 50 productos más ven-didos generan 30.6% del total de las ventas del canal, mientras que 24,450 produc-tos diferentes conforman el 69.4% restante.

Estos 50 productos top re-gistraron un incremento de precio de 4%, muy en línea con el IPC, mientras que el resto experimentó un alza promedio de 7.2%. Figura 13.

Figura 12

Categoría Peso% Peso Ticket Unidades Promedio Promedio x TKT

Refrescos 19.9% $9.5 $11.0 1.2Cigarros encajetilla 11.8% $30.9 $32.9 1.1Leches 8.4% $12.9 $15.1 1.2Cerveza 7.5% $18.6 $28.2 1.5Pan 6.7% $9.6 $10.8 1.1Frituras 4.7% $5.9 $6.5 1.1Galletas 3.7% $6.3 $7.1 1.1Agua natural 2.4% $10.4 $11.8 1.1 Bebidas refrescantes 2.2% $6.7 $7.5 1.1Tortillas 1.5% $11.2 $13.2 1.2Detergentede ropa 1.2% $12.1 $12.8 1.1Agua mineral 1.1% $8.9 $9.9 1.1Jugos y néctares 1.1% $8.5 $9.6 1.1Yoghurt bebible 1.1% $6.6 $7.8 1.2Tarjetas 1.0% $80.6 $83.5 1.0Bebidas energizantes 0.8% $15.3 $16.6 1.1Café 0.8% $8.5 $9.7 1.1Cremas 0.8% $11.1 $11.6 1.0Tequila 0.8% $61.0 $65.7 1.1Helados 0.8% $9.5 $11.8 1.2Chocolates 0.8% $6.1 $7.6 1.2Sopas 0.7% $5.6 $7.6 1.4Aguasaborizada 0.7% $10.3 $11.0 1.1Papel higiénico 0.6% $9.8 $11.6 1.2Limpiadores 0.6% $11.0 $11.2 1.0Aceites comestibles 0.6% $19.2 $20.5 1.1

Top 50 2010 2011

% Ventas totales 31.5% 30.6%Precio promedio $14.5 $15.1Incremento en precio 4.0%

Resto 22,450 SKU’s 2010 2011

% Ventas totales 68.5% 69.4%Precio promedio $8.7 $9.4 Incremento en precio 7.2%

Las 25 categorías más relevantes al

interior del canal

Los 50 productos top registraron un incremento de

precio de 4%.

Figura 13

A N Á L I S I S

Más del 80% de las ventas totales del canal se generan en 25 categorías de pro-ducto. Destacan cigarros y tarjetas de prepago, con el precio promedio más alto, en contraposición con fritu-ras y sopas, con los precios más bajos. Figura 12.

11

La tienda de la esquina es un sitio muy codiciado por los industriales, de quienes recibe poco apoyo. Es un ente con vida propia, que genera buenos márgenes de rentabilidad, por lo que resulta muy atractivo. Sur-tirle mercancía no conlleva pesados trámites adminis-trativos, como ocurre en los formatos modernos.

Benjamín de la Grana, ex vicepresidente de Sabritas, conversó con Pulso sobre el canal tradicional y la re-levancia que tiene para las empresas de productos de consumo.

Desde la perspectiva de una empresa de productos de consu-mo, ¿qué valor tiene el canal tradicional?Un valor altísimo. La estra-tegia comercial es de 180 grados con o sin canal tra-dicional. Es decir, tener un negocio sólido en el canal tradicional permite estable-cer una estrategia comer-

El changarro es un pilar de la economía que no se ve. Según datos del Instituto Nacional de Estadística, Geografía e Infor-mática (INEGI), 1.7 millones de empleos son generados por el canal tradicional. La actividad económica que tiene lugar en este canal es un gran soporte para el país en épocas de crisis.

DESARROLLAR LA ACTITUD EMPRESARIAL EN EL CANAL TRADICIONAL

V I S I Ó N

Benjamín de la Grana García es Licenciado en Adminis-tración, cuenta con una maestría en Planeación Estraté-gica por la Universidad La Salle. Ha cursado diplomados de negocios en el IMD de Laussane Suiza, en la Univer-sidad de Stanford en California y en Northwestern Uni-versity en Chicago. Tiene más de 35 años de experiencia comercial y, de ellos, 30 dedicados a la industria de pro-ductos de consumo. Ha colaborado en Nestlé y Sabritas. Fue parte del Consejo Global de Ventas de Pepsico y ha pertenecido a diversas organizaciones profesionales del ramo comercial. Actualmente se desarrolla como Con-sultor Comercial y dentro de esta actividad colabora con ConMéxico en el proyecto “Cómo fortalecer al comercio tradicional de manera efectiva”.

De la Grana ha participado como conferencista en las principales universidades de México con las ponencias: “Cómo darle vida a los valores en el profesionista”, “Dinámica de los canales de distribución en México” y “Gente común, proceso de autodesarrollo”.

Benjamín de la Grana es un estudioso de los canales de distribución en México y Latinoamérica, donde ha encontrado una gran similitud de comportamientos y la posibilidad de intercambiar experiencias de mejores prácticas entre los países de la región.

Benjamín de la Grana,35 años de respaldo en canales de distribución

cial más robusta, indepen-diente y muy enfocada en las marcas.

En el canal moderno, la estrategia comercial de la empresa se ve influida en muchas ocasiones por la estrategia del cliente, y son los criterios comerciales de este último los que rigen en buena parte la relación co-mercial. En el canal tradicio-nal, en cambio, la estrategia sí es la diseñada por la mar-ca. Y ahí pueden florecer nuevos productos y ofertas, lo cual suena apetitoso. ¿Por qué no llegan? Hay un punto que debe ser reforzado: el canal de mayoreo. Este componente está muy aleja-do del canal tradicional.

Entre otras sugerencias para dar mejor servicio, hay que entender a sus clientes como lo que son: clientes, no compradores. Deben conocerse más a detalle. El mayorista no losconoce, no tiene registro de ellos, ni sabe qué penetración tienen

12

los productos que distribu-ye. No entiende su red de alcance al mercado final.

El segundo punto es que el canal tradicional necesita una solución más holística. Y ésta no debe provenir de un solo ente. Por ejemplo, si se quiere capacitar, tecnifi-car, bancarizar o levantar el orgullo del tendero, un solo ente –sea quien sea– no lo logrará. Debe ser un grupo de organizaciones que con-fluyan en el canal. Hemos visto muchos esfuerzos para ayudar al tendero, pero son aislados y, por lo general, están enfocados en un solo punto: la capacitación. Los programas de apoyo deben ser más integrales y, por ello, requieren de un mayor número de jugadores.

A través del canal tra-dicional, el fabricante tiene mayor control de su margen.De hecho, de su estrategia comercial completa. El mar-gen es sólo una de las par-tes. Lo que se pierde de vista es cómo hacer más fuerte al canal tradicional. Según mi

cadenas de autoservicio, ¿por qué no hacerlo para el canal tradicional? Lo que ocurre es que falta inver-sión para el canal, lo que en realidad les generarían más beneficios.

¿El canal tradicional se apoya en una ges-tión más personal e intuitiva?Así se hace hoy, pero no debería. Lo primero que se debe hacer es convencer a los changarreros de que son microempresarios. Y, partiendo de este cambio de mentalidad, iniciar los procesos de capacitación.

¿Cómo fortalecer la autoestima del changarrero y cómo fomentar la profesio-nalización en la forma de operar su negocio?Hay que distinguir los dife-rentes tipos de canal tradi-cional: los que empiezan, los que llevan un periodo de maduración intermedia y los maduros. Es importante establecer una clara dife-renciación.

El mérito de los canales tradicionales exitosos tiene que ver más con su forma personal de atender. Cada negocio tiene diferentes variables para conseguir el éxito. El esquema no se puede replicar en todos los canales tradicionales, porque son diferentes entre sí y, por lo tanto, no se les puede tratar igual a todos. Suena complicado, pero es más sencillo de lo que pare-ce. Los tenderos con mayor antigüedad en el mercado se convierten en sólidos socios comerciales para cualquier empresa.

Los tenderos con mayor antigüedad en el mercado se convierten en sólidos socios comerciales para cualquier empresa.

V I S I Ó N

experiencia, en empresas de distribución directa, el canal tradicional ha crecido más en los últimos dos años que el canal moderno. Entonces, cuando se dice que el canal tradicional está agónico y que no genera ingresos, cabría preguntar: ¿no será que no está atendido y no se sabe abastecer?

El canal tradicional ha cam-biado dramáticamente su oferta de productos. Hay categorías que han perdido presencia en el canal debido a la incapacidad que han tenido para manejarlo, y de ahí se desprenden los rumo-res de que el canal se está muriendo. En realidad lo que se está muriendo son esas categorías en este canal de distribución.

¿En dónde se ha dado el cambio dramático?Básicamente, en la incapa-cidad de abastecer y crear soluciones adecuadas para este segmento. No se pue-de competir con la misma oferta de productos para las grandes tiendas de au-toservicios o las tiendas de conveniencia. Hay que dis-tinguir a los compradores y generar una oferta dife-rente de productos, porque son clientes distintos.

Un dato curioso es que los principios de gestión de categorías provienen del ca-nal tradicional. Los buenos tenderos saben qué tipo de productos deben tener para satisfacer a sus comprado-res frecuentes.

¿El fabricante está listo para crear pro-ductos específicos del canal tradicional?Si se hace para clubes de precios, para diferentes

¿Cuáles son los pilares vitales para fortalecer al canal tradicional?Capacitación, tecnificación y autoestima, es decir, el lado humano del tendero. Este último es clave para que los otros pilares generen los máximos beneficios.

Y entonces, ¿cuál es el problema del changa-rrero y su visión para crecer?El problema está en cómo nace el canal tradicional. Por lo regular, surge en un periodo de emergencia. No tiene un plan de negocio y se vuelve de corto plazo. No hay una visión de ne-gocio ni mucho menos de desarrollo. Se da una dico-tomía: patrimonio vs. flujo.

¿Por qué no hay avances?Porque es un canal muy grande, diversificado. No es lo mismo atender a 2,200 tiendas de autoservicio que a 600,000 o 700,000 cana-les tradicionales. Es un canal extremadamente complejo. Y por esta complejidad se requiere una solución holís-tica, de varios jugadores en varios frentes.

¿Cómo iniciar este camino holístico?Hay que diseñar el progra-ma con ese alcance. Es un programa de largo plazo, de visión completa. Los indus-triales no se pueden desen-tender; los bancos deben modificar sus modelos de servicio; el gobierno debe apoyar, pero no solamente con recursos, sino con mar-cos legales que faciliten la permanencia de este tipo de negocios.

Es un asunto de orgullo. Hay que concientizar al dueño,

hacerle ver lo relevante de su negocio desde la perspec-tiva de un empresario que no sólo genera beneficios personales, sino también sociales.

Un gran reto para el canal tradicional es el tributario. ¿Cómo formalizar al comer-ciante del canal tradi-cional?Cuando a alguien se le dice que tiene que pagar im-puestos, siente miedo. Por eso es necesario crear los marcos legales que quiten ese miedo y le faciliten al tendero la tributación fiscal. No hay opción: el canal tra-dicional debe ser incorpo-rado de manera ordenada y simple al sistema tributario.

¿Cómo debería ser el marco legal?Claro, sencillo y honesto. Sólo así se quitarán los mie-dos. No ponen caja registra-dora porque creen que los van a fiscalizar. No reciben cheques ni aceptan tarjetas de crédito porque prefieren mantener la operación de manera subrepticia. Se debe formalizar al changarrero para estimular la economía, y con parte de los impuestos que se recaben, generar programas de apoyo para asegurar su permanencia. Programas que tengan un retorno y que vayan en el sentido de propuestas de negocio. Sólo así se podrán hacer programas sosteni-bles en el largo plazo.

En resumen, ¿qué hacer?Se tiene que desarrollar ac-titud empresarial y mejorar la autoestima. Es necesario desarrollar habilidades para el manejo de herramientas técnicas, administrativas

y contables, así como de atención al cliente y del manejo de imagen del local. Y, por último, el marco legal debe ser claro, sencillo y sin sorpresas.

¿Qué deben hacer los fabricantes?Sentirse responsables, y no sólo partícipes del desa-rrollo del canal tradicional. El industrial debe ser más consciente de que este ca-nal es rentable y requiere apoyos por parte del sector. Y no hablo de apoyos eco-nómicos, sino de apoyos de negocio, como lo mencioné anteriormente (línea de pro-ductos diferenciada, apoyo en capital de trabajo, etc.).

Por último, quiero recalcar que el canal requiere de organismos que trabajen en forma coordinada.

Los esfuerzos aislados de pequeños grupos no van a lograr tener impactos en un canal que es muy extenso y complejo.

NO HAY OPCIÓN: EL CANAL

TRADICIONAL DEBE SER

INCORPORADO DE MANERA

ORDENADA Y SIMPLE AL

SISTEMA TRIBUTARIO.

14

Uno de los pilares estratégicos para Accenture a nivel global es el desarrollar su participación en los mercados emergen-tes. Hoy México juega un papel fundamental dentro de la estrategia de la compañía como uno de los 10 países con ma-yor foco e inversión a nivel mundial.

Con esta visión, Accenture México pone a disposición de la Industria de Consumo el Centro Pulso. Un espacio dedicado al encuentro del conocimiento, las mejores prácticas, las ten-dencias y las soluciones tecnológicas más innovadoras para la Industria de Productos de Consumo, teniendo como objetivo lograr que nuestros clientes se convirtieran en negocios de alto desempeño.

El Centro Pulso permitirá integrar toda la experiencia y cono-cimiento existente dentro de Accenture a nivel mundial para traerla al mercado de México y América Latina en tiempo real. Integrará a los Centros de Excelencia e Innovación, como por ejemplo el de Chicago y el de Milán, donde se tienen de-sarrollados múltiples estudios, puntos de vista, escenarios, soluciones innovadoras y específicas para la Industria de Pro-ductos de Consumo, así como un número de expertos en los procesos específicos de la Industria.

A C C E N T U R E

CENTRO PULSO: conocimiento y experiencia interconectados

A su vez, el Centro Pulso buscará desarrollar e integrar las particularidades y los distintos escenarios que se presentan en México y en América Latina, los cuales son fundamentales para el desarrollo en las estrategias de las grandes empresas de esta industria. Muchas de las compañías trasnacionales que cuentan con operaciones en los países emergentes desarrollan gran parte de sus iniciativas comerciales y de cadena de suministros mediante pilotos en México, al ser un mercado representativo de los distintos canales de venta y distribución.

La ubicación del Centro Pulso en México es por ello estratégi-ca y será, sin duda, de gran valor para las empresas de la in-dustria, ya que permitirá desarrollar soluciones enfocadas en la complejidad nuestros países y que posteriormente podrán expandirse a otros países emergentes con complejidades similares. Un ejemplo de esto, es el estudio que hemos hecho desde hace algunos años con foco en el Canal Tradicional (las tienditas) como parte de la iniciativa Pulso.

El Centro Pulso también se integrará con los Centros de Ex-periencias de GS1, desde donde se presentarán varias de las soluciones de punta desarrolladas por Accenture. Es el caso de la Solución Accenture CAS, que ofrece un espacio de de-monstración y evaluación de forma rápida, fácil, eficiente y segura.

Finalmente, el Centro Pulso se integra con la red de Entrega de Servicios Global o Delivery Center Network, desde donde se conectan varios de los servicios a nuestros clientes en un esquema de outsourcing. Se trata de presentar un enfoque integral y de largo plazo para lograr un alto desempeño para nuestros clientes en la Industria de Productos de Consumo en México.

Centro Pulso ofrece soluciones innovado-ras y específicas para la Industria de Pro-

ductos de Consumo con un gran número de

expertos en el mundo.

Milán

Chicago

15

El canal tradicional representa una gran oportunidad, pero también un gran reto para las empresas de productos de consumo masivo.

LA CADENA DE SUMINISTRO PARA EL CANAL TRADICIONAL

E S T R A T E G I A

Cualquier día de la semana, el despachador de una empresa realiza su entrega a una tienda del canal tradi-cional y es probable que, al hacer su visita, se encuentre con lo siguiente:•Una mujer al frente del ne-gocio (58.9% de las tienditas son atendidas o son propie-dad de mujeres).•Dos personas en el nego-cio, quienes trabajan 18.9 horas diarias en promedio.•Un cliente de la tienda consumiendo el producto en el sitio (lo que típicamente ocurre 79% de las veces).

Hay otros datos menos evi-dentes para el despachador, pero que son igualmente tomados en cuenta:•Las ventas en un changarro están compuestas en un 82% por bebidas, abarrotes básicos, cigarros, lácteos, botanas y otros productos, repartidos en 26 diferentes categorías.•El promedio de inventario es de 27.5 días.•Los sábados constituyen el día de la semana de más ven-ta (+13%), al igual que los días de quincena, con un incre-mento de 4% en comparación con otros días del mes.

De acuerdo con el Instituto Nacional de Estadística, Geo-grafía e Informática (INEGI), hay 580,045 unidades eco-nómicas dentro del renglón

“Comercio al por menor en tiendas de abarrotes, ultra-marinos y misceláneas”, con un ingreso mensual unitario de $26,000 pesos. Si consi-deramos también las dulce-rías y fruterías, los negocios distribuidos por todo el terri-torio nacional suman aproxi-madamente 850,000. Hoy en día, el canal tradicional –con amplia presencia en un país como México– es muy relevante y, en general, más rentable para las empresas proveedoras que el canal moderno.

Una compañía que pretenda atender este mercado no sólo deberá manejar gran-des cantidades de informa-ción, sino también tener la infraestructura adecuada para dar servicio a numero-sos puntos de venta. Por ejemplo, Grupo Bimbo se caracteriza por su fortaleza en el canal, atendiendo más de 50,000 rutas y 2 millones de pun-tos de venta en sus diferentes ope-raciones. (Fuente: Informe Anual Inte-grado 2011, Grupo Bimbo).

por A

rgen

is B

auza

, Soc

io D

irect

or d

e Co

nsul

toría

de

Ope

raci

ones

, Acc

entu

re M

éxic

o

Distribución de tiendas minoristas (INEGI,2009)

Diversos tipos de comercio al por menor807,038

Abarrotes, ultramarinos ymisceláneas580.045

Dulcerías, fruterías, heladerías, carnicerías, varias 268,223

Tiendas de autoservicio y departamentales 25,323

16

Necesidades del canal tradicionalCon base en los proyectos desarrollados por Accenture, se puede afirmar que las tien-das en este canal se caracte-rizan por tener necesidades particulares:

•Son visitadas por los pro-veedores entre dos y tres veces por semana para con-cretar la venta.•Esperan recibir los pro-ductos al día siguiente de la venta.•Valoran el crédito (normal-mente se les ofrece entre ocho y diez días de crédito).•Valoran la asesoría para vender mejor los productos y obtener mayor rentabilidad.•Les importa el apoyo que se les brinda para impulsar las ventas por medio de activos y herramientas de merchandising (refrigerado-res, exhibidores, anaqueles, afiches, etc.).•Consideran importante que la visita sea corta, ya que eso les permite dedicarle más tiempo al negocio.•Pagan en efectivo (tienen baja bancarización).•La cantidad entregada (drop-size) es por lo general baja (no tienen mucho espa-cio para inventario).•Si el proveedor (la empre-sa) no les surte el producto, éste se obtiene en tiendas de mayoreo o a través de distribuidores.

Para atender tales necesi-dades es importante tomar en cuenta la forma que de-nominamos “Go to Market” o “Route to Market”. Se-gún nuestro enfoque, para ser exitoso en este canal se deben considerar algunos aspectos fundamentales, tal como se muestra en la figura 1.

A partir de las definiciones para cada segmento dentro del canal se diseña el mejor modelo de atención en el reparto. Este modelo permi-te garantizar que el “paque-te” de servicios logísticos, de venta y de mercadotec-nia sea de tal manera que la atención resulte rentable tanto para la compañía

Estas variables, que deben ajustarse lo más posible a las necesidades del segmento, se determinan a través de una encuesta, realizada para escuchar la “voz del cliente”. La premisa es que, al recibir un mejor servicio, alineado con sus necesidades, el clien-te mostrará mayor prefe-rencia por una determinada empresa, generando una barrera de entrada para la competencia. La rentabili-dad para cada segmento se valora a través del modelo de “costo de servir”, de tal forma que el “paquete” de servicios logísticos, de venta y de merchandising para el cliente en el canal tradicio-nal sea también rentable para la empresa.

Impactos de la atención al canal tradicionalDar servicio a este canal im-plica un know-how particular, así como inversiones y cos-tos relevantes. Los impactos más comunes en la cadena de suministro son:

En la red logística:•Incorporación de terceros (si se utilizan distribuidores) o modificaciones a la red propia.•Reconfiguración de la red de distribución: centros de distribución (CEDIS), cruces de andén, agencias.•Adaptación de almacenes y CEDIS al nuevo volumen.• Generación de inventarios de producto terminado.• Inversión en transporte (camiones de reparto con características adecuadas al canal).

En tecnología:•Inversión en herramientas tecnológicas para la venta

como para el propio cliente, al tiempo que se satisfagan los requerimientos de éste. Algunas de las palancas logís-ticas típicas que se diseñan para atender eficazmente al changarro son:

•Modo de atención (preven-ta, autoventa, venta telefóni-ca, mixto, etc.).•Tiempo de entrega.•Nivel de servicio (entregas a tiempo y completas).•Frecuencia de reparto.•Transporte a utilizar (tipo de vehículo, costo, tamaño, etc.).•Personal de despacho y roles.•Actividades dentro de las instalaciones del cliente.

Estrategia de canales

Portafoliode productos

Diseño dela fuerzade venta

Mercadeode canales

Condicionescomerciales

Segmentación de mercado

Figura 1.

E S T R A T E G I A

17

directa y despacho (venta y despacho con handhelds, celulares, tablets u otras herramientas móviles).• Implantación de nuevas funcionalidades en los siste-mas (ruteo, generación de órdenes de reparto, picking, gestión de almacenes, entre-ga directa al cliente, factura-ción, cobranza, centros de atención telefónica, etc.).• Ampliación de capacidades de infraestructura.

En organización: •Reclutamiento, selección y/o capacitación de despa-chadores para el canal tradi-cional.• Implantación de esquemas de remuneración (fija y varia-ble) alineados a los objetivos del canal.

En conclusión, el canal tradi-cional requiere la generación de una capacidad dentro de la empresa que no es fácil de construir, por lo que esta tarea se delega tradicional-mente a un distribuidor. Como consecuencia, se limita la efectividad en la aplicación de estrategias.

Si se opta por construir inter-namente esa capacidad, es muy importante considerar el “costo de servir”, así como un caso de negocio claro, que permita ver los benefi-cios, los costos y las inversio-nes. Las empresas que han logrado posicionarse en este canal tienen acceso a la escala y a la información para estar cada vez más cer-ca de su razón de ser:los consumidores.

Utilidad bruta

Contribución bruta

Utilidad total

(-) Gastos de mercadeo

(-) Gastos de oficina principal

(-) Administración

(-) Almacenaje

(-) Merchandising

(-) Ventas

(-) Costo de ventas

Ventas netas

(-) Costo de transporte primario

Manejo y transporte

Contribución bruta(-)

Costo de servir

Utilidad de la zona/ruta ventas

Costo de servir

Estructura típica del modelo de “costo de servir”

Dar servicio a este canal implica un know-how particular, así como inversiones y costos relevantes.

E S T R A T E G I A

18

Comercio tradicional:HACIA la VANGUARDIA

Los resultados comerciales y de operación en la tiendi-ta de la esquina responden y siguen en gran medida una inercia dada por la dis-ponibilidad de liquidez del comerciante, del surtido disponible y del espacio físico limitado, entre otros factores. De no atenderse éstos de forma efectiva, se pone en riesgo la super-vivencia de dicho formato de negocio.

No obstante, tal y como se verá a lo largo del pre-sente estudio, existe una infraestructura básica que permite a un número de unidades comerciales en este nicho medir el compor-tamiento de su operación y, a partir de ello, emprender acciones tendientes a incre-mentar las ventas y, con-secuentemente, mejorar sustancialmente el negocio. ¿Cuánto? Eso depende de cada unidad comercial.

A continuación presenta-mos un grupo específico de herramientas del Sistema GS1 que representan la base de la operación y que, posteriormente, pueden traducirse en un beneficio para todos los actores en el modelo:

T E C N O L O G Í A

De los códigos de barras a los teléfonos celulares, la tecnología ha mejorado diversos procesos entre proveedores y tienditas de la esquina.

© S

hutt

erst

ock

Consideramos que la inte-gración económica a nivel global exige que las empre-sas respondan más rápida y eficazmente a las necesi-dades de los mercados. En esta ola de grandes cambios es menester considerar el crecimiento acelerado de la penetración del factor digi-tal, tanto en los procesos de negocio como en la vida de los seres humanos.

Podría parecer que estos factores son exclusivos de países con economías de-sarrolladas. Sin embargo, son ya varios los ejemplos de países emergentes en los que la brecha digital ha dis-minuido en algunos rubros, permitiendo el acceso a servicios que anteriormente se veían muy complejos.

En esta ocasión, GS1 se suma al análisis de la situa-ción por la que atraviesa el canal tradicional en Mé-xico, pilar del comercio en nuestro país. A través de un estudio profundo, pone a disposición de todos los integrantes de este ecosis-tema las herramientas, los productos y los servicios que actualmente constitu-yen la base para las opera-ciones del canal moderno.

$La Tiendita

Durante más de 40 años, GS1 ha trabajado con la industria y el comercio organizado para definir mejores prácti-cas, estándares globales y so-luciones que han hecho más eficiente y seguro el flujo de productos a lo largo de la cadena de suministro, asegu-rando que los consumidores finales accedan a productos y servicios en el lugar y tiempo que lo requieran.

Hoy por hoy, son más los sectores e industrias que se han sumado a esta iniciativa.

por C

arlo

s Ra

mos

, Inn

ovat

ion

Man

ager

, GS1

Méx

ico

19

Código de barras: Actualmente, la industria del retail en más de 150 países emplea un código GS1, tanto para operaciones en punto de venta (más de 5 millones de códigos esca-neados diariamente) como para procesos logísticos y transacciones comerciales, tales como órdenes de compra, entrega recepción de mercancía y control de inventarios en centros de distribución, entre otros.

Mediante el uso del código de barras GS1 de los pro-ductos (lo mismo propios que proporcionados por las empresas de la industria) se puede realizar el monitoreo de las operaciones en los puntos de venta, detonan-do así la medición y control del proceso de comercia-lización para el tendero y para el proveedor. Con ello se sientan las bases para el registro de cualquier opera-ción en el punto de venta.

Las reglas y mecanismos están dados para que esto ocurra, ya que a través de GS1 cualquier organización puede implementar el uso del código base para iden-tificación de productos o su medición en cualquier punto de venta, además de vincularse con un grupo de empresas aliadas, que ofre-cen aplicaciones tecnológi-cas al alcance de cualquier tamaño de empresa.

Catálogo estandariza-do de productos: Desde detallistas y provee-dores de productos de alta rotación y de categorías como la electrónica y la ferretería, hasta sectores como defensa y salud, entre otros, intercambian y actua-lizan sus catálogos por me-

dio de la red mundial basada en estándares globalmente acordados, y cuentan con datos confiables y en tiempo real en los sistemas de los actores involucrados en el canal moderno. Poder vincu-lar este catálogo de produc-tos con los puntos de venta de las unidades comerciales del canal tradicional repre-sentaría un beneficio no sólo para el comerciante, evitán-dole administrar, abastecer o alimentar su catálogo en su sistema, sino para el fa-bricante o proveedor, ase-gurándole la consistencia de su catálogo hasta la puerta de la tienda.

Código de identifica-ción de ubicaciones: Permite la identificación única e inequívoca de cual-quier participante, ubica-ción o entidad en la cadena de suministro, los cuales se relacionan así con procesos como facturación electróni-ca, órdenes de compra, etc.

A fin de identificar a cada establecimiento con su pro-pio código, GS1 ofrece el uso del número de localización. De esta manera, las tien-das pueden tener un solo identificador, con lo cual los procesos a pie de camión y de comercio electrónico, tanto del establecimiento como de sus proveedores, se vuelven más eficientes y seguros. Además, am-bos pueden contar con un identificador único de cada establecimiento comercial y, con ello, prescindir de múltiples códigos relativos a la tienda. Con esta herra-mienta, el establecimiento comercial puede pasar a

otros procesos que, como se verá más adelante, repre-sentarían un salto significa-tivo en el negocio.

Pago de servicios: GS1 cuenta con un estándar que permite a cualquier empresa prestadora de servicios emplear un có-digo homologado para la recaudación del cobro en prácticamente cualquier punto que disponga de un escáner. Para el prestador de servicios, esto repre-sentaría un canal potencial de más de 1.5 millones de establecimientos del canal tradicional en México, mien-tras que para el comercian-te, lo anterior le brindaría la posibilidad de incrementar sus ventas. ¿Cómo? Au-mentando el tráfico de su establecimiento comercial por el pago de servicios o cobro de tiempo aire, lo que actualmente representa una ventaja competitiva de la que carece este canal.

Comercio Móvil:En 2011 había en México más de 90 millones de teléfonos móviles, de los

cuales aproximadamente 10% pertenecían al grupo de los teléfonos inteligentes. Para 2012, las cifras de estos últimos podrían crecer de manera significativa, lo que representaría una oportu-nidad de negocio. Algunos de los beneficios que en el corto plazo podrían verse reflejados en la tiendita de la esquina son mecanismos de pago a través de estos dispositivos, acceso a infor-mación de productos (como referencias nutricionales o alergénicas) y mecanismos de mercadotecnia que significarían para el fabri-cante llegar directamente al consumidor final con tan sólo escanear el código de barras de un producto con su teléfono celular.

Al tener esta infraestructura básica es posible extender y desarrollar otros proce-sos. Así, los participantes en este ecosistema podrán impulsar el desarrollo del canal y usar herramientas tales como pagos y marke-ting móvil, gestión de cate-gorías en la tienda y pago de servicios.

T E C N O L O G Í A

Con el código de barras GS1

se puede monitorear las

operaciones, detonando así la

medición y

control del

proceso de

comercialización.

© S

hutt

erst

ock

$La Tiendita

20

Durante años, en GS1 Mé-xico nos hemos dedicado a capacitar a los asociados en el tema de estándares para el comercio. Sin embargo, jamás habíamos contado con tantas herramientas para que los visitantes pue-dan aplicar lo aprendido utilizando tecnología de vanguardia.

Espacio de Experiencia PyMEEste espacio fue diseñado como respuesta a la falta de información y las necesida-des de las micro, pequeñas y medianas empresas. Así, las PyMES aprenden cómo utilizar la facturación elec-trónica en sus procesos y los

Estos espacios fueron creados por GS1 México con el propósito de mostrar y explicar en términos sencillos la utilización de diferentes estándares y tecnología.

beneficios de su implemen-tación. Además, facilita su adopción, describe las dife-rentes opciones que existen al respecto y explica la inte-gración con otros procesos y estándares.

Espacio de Experiencia Centro de DistribuciónCreado para permitir al visi-tante observar la operación en un centro de distribución de una cadena comercial, este espacio muestra pro-cesos logísticos (entrega/recepción de mercancía, cross dock, picking e inventa-riado), así como la aplicación y operación de los estánda-res de transacciones elec-

trónicas (orden de compra, aviso de embarque, factura, recibo de mercancía, etc.). El modelo resalta la integra-ción de tecnología con los estándares del sistema GS1 y sus beneficios.

Espacio de Experiencia Trazabili-dad en CárnicosGracias a este espacio, los visitantes conocen la aplica-ción de la trazabilidad es-tándar y sus ventajas tanto para los consumidores como para las empresas y las auto-ridades. También se abordan las tecnologías utilizadas en la cadena de suministro del sector de cárnicos, con-cretamente en lo relativo a

G S 1

© S

hutt

erst

ock

21G S 1

© S

hutt

erst

ock

El Espacio de Experiencia Comercio Tradicional consiste en una típica tienda de la esquina,

a la que se le incorpora la

tecnología para mejorar

los procesos.

crianza, engorda, despiece, empaque, distribución, re-cepción, exhibición y llegada al consumidor final.

Espacio de Experiencia Calidad de DatosEste espacio, dividido a su vez en el Taller de Medición de Productos, el Espacio Proveedor y el Espacio Cade-na Detallista, fue habilitado para mostrar el funciona-miento de los estándares de calidad de datos de los pro-ductos mediante procesos simulados de operación y negocio (principalmente, ca-talogación de producto). La intención es sensibilizar a los asistentes acerca del impac-to que puede representar el carecer de lineamientos para la administración de datos maestros. Asimismo, se explica la puesta en mar-cha de actividades concretas que permitan implementar dentro de la organización mejores prácticas en la administración de datos maestros conforme a los estándares, herramientas, productos y servicios provis-tos por GS1 México.

Espacio de Experiencia EPCEl objetivo de este espacio es acercar a las empresas nacionales a la tecnología de Identificación por Radiofre-cuencia (RFID, por sus siglas en inglés) y al estándar de Código de Producto Elec-trónico (EPC). La adopción de estas soluciones en los procesos de la cadena de suministros se traduce en importantes ventajas com-petitivas y beneficios para la industria.

Espacio de Experiencia RUP A través de este espacio se da a conocer el funciona-miento del Recibo Único de Pago (RUP) como un están-dar al alcance de empresas proveedoras de servicios, además de ser un potencial recaudador. El proceso se analiza desde su genera-ción, estructura y aplicación (código de barras GS1-128 y línea de captura GS1) hasta el pago mediante diferentes puntos de recaudación. Se resalta la tecnología invo-lucrada en todo el proceso y las distintas ventajas del RUP, especialmente la re-ducción del tiempo requeri-do para procesar una tran-sacción, la homologación y exactitud de los datos.

Espacio de Experiencia Comercio TradicionalCon este espacio –nuestro más reciente estreno– se busca explicar de manera práctica cómo implementar las tecnologías más avanza-das en las clásicas tienditas de la esquina. Consiste, de hecho, en una tienda con todo y los productos que las caracterizan. La diferencia con respecto a los negocios tradicionales radica en la tecnología utilizada para mejorar los procesos. Se tra-ta, en suma, de la tiendita de la esquina del futuro.

Saber que estás teniendo éxitoes una cosa. Entender por qué

lo hace mucho más dulce.

El conocimiento es clave. Pero no sirve demucho si no sabemos cómo aplicarlo.Nosotros ayudamos a nuestros clientes a utilizar la analítica para convertir los datosen estrategias, las estrategias en acciones y las aciones en resultados tangibles.Eso es alto rendimiento, hecho realidad.

23

Esta poderosa plataforma móvil de software ayuda a los fabricantes de productos de consumo a venderlos y entregarlos al mercado con mayor control, con mayor rapidez y a un menor costo.

ACCENTURE CAS: PLATAFORMA INTEGRADA DE VENTAS

S O L U C I O N E S I N T E L I G E N T E S

El desafío para las orga-nizaciones de bienes de consumo está en atender la demanda del consumidor y, al mismo tiempo, moverse al ritmo que marcan las di-versas rutas en el mercado y el muy competido entorno del menudeo global. Así, los ejecutivos del sector de consumo requieren tener gran visibilidad y control, ya sea para optimizar el plan de un cliente o para ganar en el anaquel, maximizando el desempeño en sus ventas.Las organizaciones fabri-cantes de productos de consumo experimentan a diario reducciones en sus márgenes debido a presio-nes competitivas y los difí-ciles tiempos económicos,

situación que se acentúa con las oportunidades de ventas que brindan inter-net, las tecnologías móviles y un mercado cada vez más globalizado. Cada vez es mayor la necesidad de mover grandes volúmenes de productos al mercado y hacerlo de manera más rápi-da y rentable para mantener el liderazgo.

Accenture CAS es una solu-ción versátil y robusta para la administración de clientes y la movilidad que com-plementa a los ERPs, com-binando en una sola suite integrada tanto la ejecución de los detallistas como la gestión de promociones de ventas para mejorar el des-

empeño comercial (Trade Promotion Management, Retail Execution, DSD). Utili-zando tecnologías propias de optimización y métodos de predicción basados en re-des neurales, Accenture CAS genera una inteligencia en las empresas fabricantes de productos de consumo, que logra la mayor efectividad de las promociones y una mejor toma de decisiones, favoreciendo el crecimiento de ingresos por ventas y la rentabilidad.

Al soportar una amplia gama de dispositivos móviles, Ac-centure CAS permite tener mayor control en el campo y proporciona visibilidad en tiempo real de las activida-

24

des del personal de ventas y merchandising. Esta solución atiende las necesidades de las empresas en el canal moderno, así como sus desafíos en los mercados emergentes.

Valor, rentabilidad y desempeñoDesarrollado en 1985, Ac-centure CAS es el principal software en la industria de consumo, con más de 200 implantaciones exitosas para múltiples dispositivos móviles en cinco continen-tes. Además, la plataforma es complementada por un grupo de especialistas en la industria de consumo de Accenture, quienes aportan un conocimiento profundo de la misma, así como esca-labilidad y alcance global.

Con el respaldo de Accen-ture Software, una organi-zación especializada en de-sarrollar soluciones diferen-ciadas basadas en software, Accenture CAS forma parte de un grupo de unidades de negocio dedicadas a ayudar a las organizaciones a lograr un alto desempeño.

Nuestro portafolioLa plataforma de software consta de varios módulos que se pueden incorporar gradualmente de acuerdo con las necesidades y planes estratégicos de su organi-zación:

Gestión de promociones de venta (Trade Promotion Ma-nagement): apoya el ciclo completo en los procesos de promoción y planeación de cuentas, logrando visibi-lidad de las inversiones en ventas, los pronósticos de gasto, el retorno de las in-versiones y la rentabilidad de los clientes.

Optimización de promocio-nes de venta (Trade Promo-tion Optimization): emplea recursos analíticos para que los gerentes de cuenta en-tiendan cabalmente el efec-to neto de las actividades promocionales, junto con modelos predictivos para optimizar los planes futuros por categoría.

Ejecución de ventas al me-nudeo (Retail Execution): mejora el desempeño de ventas enfocando la ejecu-ción comercial en el punto de venta a través de visitas y actividades de alto valor.Entrega directa en tiendas

(Direct Store Delivery): per-mite a las organizaciones gestionar las órdenes de venta, entregas, inventario y pagos en efectivo a nivel tiendas.

Servicio a clientes: apoya el servicio en campo y el servi-cio al cliente para ofrecerle una experiencia integrada.

Beneficios para las empresas de consumoMejores resultados de negocio. Esta plataforma única e integrada basada en 25 años de conocimiento y experiencia en la industria, permite crecer rápidamen-te y con un costo total de propiedad más bajo.

Menor complejidad de las aplicaciones. Combina pro-cesos de negocio de punta a punta y con una sola vista de lo que sucede a través de toda la operación comercial, integrando diversos siste-mas y aplicaciones legadas.

Retornos rápidos. La pla-taforma está diseñada especialmente para las necesidades de la industria de productos de consumo y soportada por una gran riqueza de funciones que pueden desarrollarse con máximas o mínimas adecuaciones.

“ELEGIMOS A ACCENTURE CAS DEBIDO A LA GRAN EXPERIENCIA DE

ACCENTURE EN PRODUCTOS DE CONSUMO Y LA CAPACIDAD DEL

PRODUCTO PARA PROVEER UNA SOLUCIÓN INTEGRADA

DE ADMINISTRACIÓN DE CLIENTES Y MOVILIDAD. ADEMÁS,

ACCENTURE FUE LA ÚNICA EMPRESA CAPAZ DE PROPORCIONAR

LAS CAPACIDADES DE MOVILIDAD GLOBAL QUE NECESITAMOS

PARA SOPORTAR A NUESTRA RED DE EMBOTELLADORES”.

Reinhard F. Meister General Manager Bottler Services Group THE COCA-COLA COMPANY

S O L U C I O N E S I N T E L I G E N T E S

Menor costo por usuario. Cuenta con opciones basa-das en plantillas que permi-ten a los clientes definir un solo sistema global a través de múltiples mercados, aun-que con variaciones locales.

Experiencia de usuario cohesiva: Los grupos de ventas, marketing y servicio en campo trabajan juntos a partir de un plan de cliente unificado, eliminando redundancias.

25S O L U C I O N E S I N T E L I G E N T E S

Mejor toma de decisiones. Los reportes y análisis avan-zados están disponibles en múltiples dispositivos, incluyendo laptops, tablets, smartphones y handhelds.

A la medida de sus necesi-dades. El enfoque modular permite a las empresas desarrollar la solución a su propio ritmo, mientras que su facilidad de uso elimina las barreras de adopción por parte de los usuarios.

Habilidades y experiencia globales. Nuestro compro-miso con la innovación en el desarrollo de productos se complementa con las amplias capacidades de Accenture para ejecutar near-shore u offshore, con escalabilidad global y una gran tradición en términos de resultados.

Tecnología probada y comprobadaAccenture CAS es una suite de software integral, única en su tipo, que proporciona:

Flexibilidad. Es configurable y personalizable, para res-ponder a los requerimientos particulares de cada organi-zación.

Escalabilidad. Facilita las implantaciones internacio-nales en una sola instancia. Su modelo de réplica en múltiples capas posibilita el soporte tanto a las oficinas de ventas locales como a los distribuidores.

Facilidad de uso. Un diseño orientado al usuario resulta en un software altamente in-tuitivo, que incluye la opción de “navegación guiada” (para usuarios menos expe-rimentados).

Accenture CAS: Ejecución de Ventas en Canal Moderno

Centro de atención telefónica

Accenture CAS: Servicio al cliente

Monitoreo del punto de venta

Gestión de promociones de venta (TPM)

Planeación:

Ejecución de ventas en campoGestión de ventas en campo

Ciclo completo Accenture CAS

Entrega directa en tienda (DSD)

Servicio en campo

Administración de activos Reportes

Inicio

Análisis

Optimización de promociones de venta (TPO)

Accenture CAS: Gestión de promociones de ventas

TABLEROS DE CONTROL

Accenture CAS: reporte y análisis

LOS REPORTES Y

ANÁLISIS

AVANZADOS ESTÁN

DISPONIBLES EN

MÚLTIPLES

DISPOSITIVOS,

INCLUYENDO

LAPTOPS, TABLETS,

SMARTPHONES Y

HANDHELDS.

Capacidades analíticas. Lo que se logra mediante una suite integral de reportes predefinidos, tableros con-figurables por el usuario y análisis interactivos.

Arquitectura robusta. La arquitectura multicapas permite interfaces de usua-rio flexibles y bases de datos estándar (SQL/Oracle). Ade-más, Accenture CAS utiliza tecnologías Microsoft®, mejorando la experiencia y adopción por parte del usuario.

Integración completa. Se integran y amplían las ca-pacidades de los ERPs más comunes (como SAP y Ora-cle) y otros sistemas de terceros.

Software en paquete. Inclu-ye todas las herramientas habituales, documentación y fundamentos de desarrollo.

26

TIENDA PRO

PERMITE GESTIONAR

DE FORMA SENCILLA

TODAS LAS LABORES

COMERCIALES AL

INTERIOR DEL

NEGOCIO Y GENERAR

EL VÍNCULO ENTRE

EL FABRICANTE Y

LA TIENDA.

Los canales modernos han encontrado un esquema inteligente de colaboración negocio a negocio (B2B) con sus proveedores, basado en compartir la información transaccional de sus tiendas para que los fabricantes de productos gestionen la inteligencia del manejo de los inventarios.

La implantación de este tipo de sistemas en las tiendas tradicionales permitiría tener un en-lace directo entre el fabricante y el tendero y, lo que generaría importantes eficiencias en las labores de venta, suministro y comunicación, independientemente de si la distribución se realiza en forma directa o a través de mayoreo.

Con la tecnificación es posible conocer en tiempo real la rotación de los productos en cada una de las tiendas. Gracias a ello, los fabricantes serían capaces de anticiparse al momento en que se agoten las existencias, automatizar el proceso de pedidos con base en el manejo de los inventarios y enfocar los recursos tanto en el levantamiento de pedidos, que se lleva a cabo a través de los preventistas, como en labores más estratégicas (exhibiciones y promo-ción de los productos), que ayudan al tendero a mejorar la experiencia de compra.

Esta conexión B2B traería como beneficio adicional una mejora sustancial en la comunicación de las estrategias de mercadotecnia de las marcas y facilitaría el canje de promociones destinadas al canal (actualmente, muchas de las estrategias se pierden en la cadena de suministro).

Storecheck y Micel ofrecen a los pequeños comerciantes de México una solución punto de venta que lleva por nombre Tienda Pro. Consiste en un software que permite gestionar de forma sencilla todas las labores comerciales al interior del negocio y generar el anhelado vínculo entre el fabricante y la tienda.

Tienda Pro se instala en una tablet con conexión a internet celular, la cual es financiada al mi-croempresario a través de Micel, permitiendo conectividad y sistematización total con pagos mensuales accesibles.

La aplicación, precargada con más de 25,000 SKU’s, permite al tendero emitir tickets de com-pra y registrarlos por medio de código de barras o códigos personalizados para la venta de productos a granel. Además, cuenta con una suite de reportes para consultar el margen, las ventas y los precios, al tiempo que hace posible llevar un control detallado del inventario, las compras y los pagos realizados a los diversos proveedores, así como del crédito otorgado a los clientes.

Por su parte, los fabricantes pueden recurrir a Tienda Pro para interactuar con el negocio de dos maneras: consultando las ventas de sus productos mediante un servidor web y estable-ciendo comunicación electrónica con los tenderos para dar a conocer promociones y lanza-mientos. Esto, desde luego, significa una velocidad excepcional y un costo muy bajo.

Para lograr la tecnificación de los tenderos en una escala masiva, no basta con tener una aplicación atractiva y un precio accesible. Se requiere también incorporar un paquete de beneficios comerciales que premien a estos comerciantes por el uso de la tecnología. Dichos beneficios serían patrocinados por los fabricantes interesados en establecer este vínculo directo entre la tienda y su empresa.

S T O R E C H E C K

B2B entre fabricantes y tenderosDebido a la bajísima adopción de sistemas de infor-mación por parte de los tenderos, el canal tradicional sigue mostrando rezagos en este modelo de inteligencia.

© S

hutt

erst

ock

© S

hutt

erst

ock

Con foco en el papel de la mujer:

D E S D E L A V O Z D E L T E N D E R O

© S

hutt

erst

ock

La menor de mis hijas fue la que nos insistió. Al principio, ella era la que más tiempo pasaba atendiendo, por lo que se dio cuenta

de que la gente necesitaba más cosas que nosotros les podíamos vender.

Entonces me dediqué durante un tiempo a estar tratando con los proveedores de la Central de Abasto, yendo y viniendo con mercancía, mientras mis hijas escuchaban qué era lo que la gente pedía más”.

““

“

“

“

Los viernes me tengo que surtir muy bien de refres-co y botanas, porque mi hermana es la líder de los vendedores en el tianguis y les dice que me compren a mí. Ese día, además, mu-cha gente que anda en el tianguis se mete a comprar. Los sábados y los domingos debo tener mucho surtido de chicles, dulces y pastillas, por la barba-coa que está afuera de la tienda. Y como tam-poco venden refres-cos, pues todos los compran en la tienda, así que abro más tem-prano”.

Cada vez conozco mejor a mi clientela; sé quiénes son y qué necesitan. A muchos los conozco de años y les leo la mente. Pero eso es algo que los vendedores de las marcas no entien-den ni aceptan cuando les digo que de eso no me dejen, porque no se va a vender. Ellos no saben; yo sí conozco a mi gente”.

Mis hijos van ahí desde pequeños. Antes compraban dulces y ahora compran cerveza, pero siempre será la tiendita donde los llevaba a comprar sus dulces cuando se portaban bien. Nosotros casi no conocemos la historia de la dueña de ahí, pero seguramente ella se sabe más historias de todas las personas que vivimos en el fraccionamiento que el mismo padrecito de la iglesia”.

Con foco en la marca del producto:

“Mis clientes descon-fían cuando me piden un artículo y les ofrez-co uno de marca ‘Pati-to’. A veces intento trayendo marcas más baratas, que me de-jen más ganancia. El problema es cuando me falla y se queda el producto, luego no sé qué decirles para convencerlos”.

Mi tiendita está cada vez mejor surtida. Trato de tener de todo lo que mis clientes me piden siempre a la vista, aunque algunos productos los debo tener en la trastienda porque no tengo suficiente espacio. Creo que aquí es donde me gana el súper que acaban de abrir, ellos presentan la mercancía como Dios manda, porque tienen más es-pacio”.

27

Fuente: La tiendita de la esquina: el factor social. Bitácora Social.

28

Estudios recientes muestran importantes diferencias entre los dueños de las tienditas en función del género.

Son varios los factores socioculturales, motivacio-nales y de desempeño que influyen en la administración de un negocio. En el caso concreto de las tienditaS1, es conveniente entender primero las razones por las cuales algunas personas deciden abrir este tipo de establecimientos y hacia dónde las conducen dichas razones. De acuerdo con la

reconocida empresa Bitá-cora Social, a diferencia de otros negocios que nacen como propuestas de mejora económica, las tienditas surgen en su gran mayoría como planes de contingencia para enfrentar –o tratar de evitar– la crisis económica de una familia. Sin embargo, el enfoque inicial varía depen-diendo de si el emprendedor es un hombre o una mujer.

En general, el hombre perci-be a la proyectada tiendita, más que como un negocio, como un recurso para resol-ver los problemas inmedia-

tos, por lo cual abandonará esta iniciativa en cuanto apa-rezca una oportunidad que considere más interesante. Y es que sabe que tendrá que permanecer encerrado en la tienda y que, a falta de otras opciones, deberá desempe-ñar labores parecidas a las de un ama de casa, lo que le genera frustración.

El caso de la mujer es dife-rente. Normalmente, el esta-blecimiento de la tiendita se da en condiciones similares a las de un hombre, pero, al ser menores las expecta-tivas laborales y económi-

1. También conocidas como estanquillos, misceláneas, changarros o tiendas de la esquina.

• Plan de contingencia ante una eventual o real crisis económica familiar.

• Herramienta eficiente, fácil e inmediata para comenzar a producir dinero.

• Se comienza a vivir un gran nivel de incertidumbre.

• Es la prueba de fuego.• No es un tiempo; es un

aprendizaje. • Adaptación a través de

prueba y error. • Es cuando más incerti-

dumbre se siente.

• Se tiene más control y conocimiento de la tienda, su funcionamiento, los clientes y la comunidad.

• La incertidumbre se reduce.

• Cambiar de giro. • Traspasar. • Agregar servicios. • Cerrar. • Mantenerse sin

cambios.

Génesis Consolidación

Desarrollo ¿Y después?

LÍNEA EVOLUTIVA

DE LA TIENDITA

cas, poseer un ingreso –al margen de su origen o de la naturaleza del trabajo en sí– es altamente satisfacto-rio. Y si bien esto último no le da mayor valor al nego-cio, sí lo sitúa en un estatus de trabajo formal. Además, por razones culturales y sociales, la mujer está acos-tumbrada a desempeñar las tareas domésticas que ca-racterizan a una tienda de la esquina. En consecuen-cia, la tendera no tiene por qué sentirse frustrada y, en cambio, este trabajo puede traducirse en un sentimien-to de autorrealización.

Independientemente de si el propietario es hombre o mujer, la tiendita es consi-derada como una extensión del hogar. Y no sólo porque en muchos casos ocupa lite-ralmente un espacio dentro de la propia casa, sino por-que, aun cuando esto no

NO ES LO MISMO TENDERA QUE TENDERO

T A L E N T O

29T A L E N T O

Las tenderas superan más rápidamente el aprendizaje, para convertirse en mujeres de negocios.

ocurra, es el lugar en donde el dueño o dueña pasan la mayor parte del día y en donde realizan actividades similares a las del hogar: limpieza, mantenimiento del local, reabastecimiento y acomodo de mercancía, etc. Esta similitud con las actividades domésticas tie-ne implicaciones distintas dependiendo del género.

Al hombre le puede resultar frustrante realizar este tipo de actividades, considera-das propias de las mujeres. Entonces, aunque el nego-cio sea exitoso, el dueño considera que no está cum-pliendo con su supuesto rol social: salir al mundo y realizarse en él. Por el con-trario, las tenderas perciben a las labores domésticas como propias de su género y se adaptan fácilmente a las tareas que exige la tienda; incluso pueden intercalar ambas funciones de manera indistinta.

Además de que a las muje-res se les facilitan más las relaciones con los clientes y proveedores, debido a que no presentan el senti-miento de frustración antes mencionado, responden mejor que los tenderos a los conflictos de diversa índole que enfrenta normalmente el negocio. De hecho, se-gún las investigaciones de Bitácora Social, las tienditas manejadas por mujeres pue-den ser mucho más exitosas que aquellas operadas por hombres.

Lo anterior nos lleva a una primera conclusión: las mu-jeres son mejores tenderas y más eficientes que los hom-bres. De ahí se deriva otra

reflexión, relacionada con la evolución de las tiendi-tas. Luego de la génesis del negocio viene una segunda etapa, a la que Bitácora Social llama la “etapa de desarrollo”, la cual resulta fundamental, ya que es en ella donde los dueños y dueñas experimentan un mayor aprendizaje, tanto de la dinámica de la tiendita como del entorno en el que ésta se ubica. Y, sobre todo, establecen fuertes vínculos con la comunidad.

Durante su consolidación –la tercera etapa en la evolución–, las tienditas se constituyen como una muy importante parte de la ca-dena de distribución de los proveedores y fabricantes. Los dueños están continua-mente en contacto con los consumidores y terminan por conocer las necesidades y deseos de la comunidad en que se encuentran, es decir, saben qué productos son los más solicitados y cuáles son los menos requeridos. Como resultado, al hacer sus pedi-dos, los tenderos transmiten de manera implícita esta información a los provee-dores y fabricantes. Dicha información permite a éstos ser más eficaces y eficientes, pues pueden enfocarse en los artículos con mayor ven-ta y, tal vez, descontinuar

aquellos que gozan de poca aceptación. En otras palabras, el tendero es quien conoce el movimiento de productos en su changarro o tiendita y, por ende, es el más apto para proporcionar esa clase de información.

Bitácora Social asegura que las tiendas recién estableci-das no pueden desempeñar esta importante función, ya que sus propietarios desco-nocen los requerimientos de sus potenciales clientes. Al hacer sus pedidos inicia-les, los dueños no actúan como parte de la cadena de distribución, sino simple-mente como consumidores: adquieren la mercancía que ellos consideran necesaria ©

Shu

tter

stoc

k

la etapa de aprendizaje, con lo cual dejan de ser simples consumidoras para con-vertirse en comerciantes o mujeres de negocios, con tiendas consolidadas que se convertirán en estableci-mientos que satisfagan los deseos y necesidades de su entorno y que seguirán progresando dentro de ciertos límites. Los tenderos poco motivados, en cambio, tienden a permanecer como consumidores y sus pedidos no son necesariamente re-flejo de los deseos y necesi-dades de su entorno.

Para efectos de provee-dores y fabricantes de los artículos que se venden en las tienditas, en las primeras etapas del desarrollo de las tiendas deberá verse a sus propietarios, sean hombres o mujeres, única-mente como consumidores, quienes, en el mejor de los casos, reflejarán los deseos del mercado a través de sus pedidos. De igual manera, habrá que estar muy aten-tos a las tenderas, porque la consolidación del negocio se dará más rápidamente con ellas y, por lo tanto, el cono-cimiento de su mercado –o de los deseos y necesidades de sus clientes– será más claro, ordenado y eficiente, lo que contribuirá a una ma-yor satisfacción de los mis-mos y, en última instancia, al éxito del negocio.

y no forzosamente la que demanda el mercado de su localidad.