estratégia e criação de valor - apimecrio.com.br · cobre com teor da lme e 2.500 tpa de cobalto...

TRANSCRIPT

Estratégia e criaçãoEstratégia e criaçãode valor

Rio de Janeiro29 de janeiro de 2013

A estratégia e os investimentosda Vale

Reduzindo incertezas

� Enorme avanço no processo de licenciamento ambiental,

permitindo expansões de minério de ferro de alta qualidade

- Cerca de 100 licenças concedidas em 2012.

� Solução gradual das questões relacionadas à tributação � Solução gradual das questões relacionadas à tributação

estadual e federal

- Suíça, TFRM, ICMS, CFEM, CFC¹.

3

¹ Empresas controladas no exterior.

Disciplina na alocação de capital, maior eficiência e menores custos

� Foco em minério de ferro.

� Diversificação somente em ativos de classe mundial –

vida longa, baixo custo, capacidade de expansão e

produção de alta qualidade.produção de alta qualidade.

� Desinvestimento de ativos non-core e joint-ventures.

� Melhor gestão do capital de giro.

� Redução da estrutura de custos.

4

4,6 4,8 5,1 1,1

1,7 1,4 1,1

12,7

18,0 17,5 16,3

Orçamento de investimentos e gastos com P&D em 2013: investimentos de capital de US$ 15,2 bilhões e gast os com P&D de US$ 1,1 bilhão

Investimentos e gastos com P&D

US$ bilhões

6,5 5,8 8,2

11,7 11,3 10,1

2,7 2,2

3,3

5,1

1,1 1,0

1,1 10,2

9,0

2008 2009 2010 2011 2012E 2013B

Projetos Sustentação das operações existentes P&D

5

E = EstimadoB = Orçado

Iniciativas de crescimento US$ milhões

Expansão de Carajás¹ Minério de ferro 2.112

Itabiritos² Minério de ferro 1.129

Rede de distribuição³ Minério de ferro 758Moatize / Nacala Carvão 1.439

Long Harbour Níquel 1.216

Portfólio de crescimento orgânico menor e mais focado

Capex 2013

6

Long Harbour Níquel 1.216

Salobo Cobre 525

Rio Colorado Fertilizantes 611

CSP4 Aço 439

Projetos VLI Carga geral 335

Principais iniciativas de crescimento 8.564

Total de projetos do capex 2013 10.126

¹ Inclui Adicional 40 Mtpa, Serra Leste, CLN 150 Mtpa, S11D, CLN S11D. CLN S11D a ser aprovado pelo Conselho de Administração.

² Inclui Conceição Itabiritos, Conceição Itabiritos II, Vargem Grande Itabiritos e Cauê Itabiritos.³ Inclui Teluk Rubiah e navegação. 4 Relativo à participação da Vale no projeto.

100

150

Uni

dade

bas

e eq

uiva

lent

e de

pro

duçã

o de

min

ério

de

ferro

Crescimento da produção agregada1,2,3

Projetos brownfield

Projetos greenfield

83

Crescimento da produção em linha com a expansão esperada da demanda

119

139

0

50

2011 2012E 2013E 2014E 2015E 2016E 2017EUni

dade

bas

e eq

uiva

lent

e de

pro

duçã

o de

min

ério

de

ferro

¹Índice englobando produção de todos os produtos da Vale, traduzido em unidades de minério de ferro através de preços relativos,

base 2011 = 100

² Não incluindo a produção atribuível de empresas não consolidadas.

³ Serra Sul S11D atingirá plena capacidade em 2018.

83

Operações existentes

7

A expansão da produção de minério de ferro

306326

364 369402

Produção de minério de ferro¹Milhões de toneladas

8

2013 2014 2015 2016 2017

Operações Projetos

¹ A produção de Serra Sul S11D atingirá 90Mt somente em 2018.

2.7

3.3

4.65.0 5.1

Investimento na sustentação das operações

em US$ bilhões

Mantendo os investimentos na sustentação das operações sob controle

5.4%

5.1% 5.1%

5.0%

Investimento na sustentação das operações/ base de ativos¹

2.2

2.7

2.2

2007 2008 2009 2010 2011 2012² 2013B

9

4.6%

4.2%

4.5%

2007 2008 2009 2010 2011 2012² 2013B

¹ Imobilizado líquido + ativos intangíveis + investimentos em coligadas, em joint ventures e outros investimentos. ² Período dos últimos doze meses findo em 30 de setembro de 2012.B = Orçado.

915 826 138

124 172

1.008 1.136

1.742 1.635

1.053

A racionalização de despesas com P&D

em US$ milhões

564 417

703 638 382

360 581

826

465

85 138

206 1.008

2009 2010 2011 2012¹ 2013B

Exploração mineral Estudos de viabilidade² Inovações tecnológicas

10

¹ Período dos últimos doze meses findo em 30 de setembro de 2012.² Estudos conceituais, de pré-viabilidade e de viabilidade.

Carajás S11D – mina e usina – maior projeto da história da Vale e da indústria de minério de ferro

� Capacidade nominal: 90 Mtpa.

� Start-up: 2S16.

� Progresso físico¹: 37%.

� Capex total: US$ 8,04 bilhões.

� Capex em 2013: US$ 658 milhões.Pátio de estocagem de equipamentos dos módulos

11

� Relação estéril/minério: 0.27.

� Recuperação de massa: 100%.

� Mineração truckless, processamento à seco, sem necessidade de barragens de rejeito e redução de 50% na emissão de gases do efeito estufa.

� Baixo custo, 4,2 bilhões de toneladas métricas de reservas provadas e prováveis @ 66,7% Fe.

Usinas de processamento em design 3D

1 Em 30 de setembro de 2012.

Carajás S11D

12

CLN S11D1 – logística para apoiar o S11D

� Ampliação da infraestrutura logística existente.

� Start-ups: de 1S15 a 2S18.

� Capex estimado de US$ 11,4 bilhões.

� Cinco subprojetos: ramal ferroviário de 101 km, novos � Cinco subprojetos: ramal ferroviário de 101 km, novos

trechos ferroviários com trilho duplo, terminal ferroviário

e investimentos onshore e offshore.

� Aumento da capacidade logística do Sistema Norte para

230 Mtpa.

131 Este projeto está sujeito à aprovação pelo Conselho de Administração.

Expansão logística

São Luís

PA

Terminal marítimo Ponta da Madeira

Expansão do corredor logístico Norte CLN 150 MtpaExpansão do corredor logístico Norte CLN S11D

2 VVs2 pátios

2 Rec1 Empilhadiera

2 VVs4 pátios

EFC

14

Parauapebas

Carajás

MA

TO

PI

Serra Leste 42 trechos da ferrovia duplicados

1 Empilhadiera2 Rec

1 Empilhadeira2 ERs

Píer IV - BS

Píer IV - BN

S11D

Serra Norte

11 trechos da ferrovia duplicados

VV: virador de vagõesRec: recuperadoraER: empilhadeira recuperadoraBS: berço SulBB: berço Norte

PDM – offshore : berços Norte e Sul

15

Visão 3D

Carajás Adicional 40 Mtpa

� CLN 150 Mtpa

– Start-ups: de 1S13 a 2S14.

– Progresso físico¹: 81%

– Capex total: US$ 4,114 bilhões.

– Capex em 2013: US$ 498 milhões.– Capex em 2013: US$ 498 milhões.

� Carajás Adicional 40 Mtpa

– Start-up: 2S13.

– Progresso físico¹:76%

– Capex total: US$ 3.475 bilhões.

– Capex em 2013: US$ 548 milhões.

161 Em 30 de setembro de 2012.

Carajás Adicional 40 Mtpa

17

Conceição Itabiritos

� Capacidade nominal adicional de 12 Mtpa.

� Start-up: 2S13.

� Progresso físico¹: 93%.

� Capex total: US$ 1,174 bilhão.

� Capex em 2013: US$ 208 milhões.

Projetos Itabiritos: uso da tecnologia para vencer os desafios dos recursos minerais (1/2)

18

Conceição Itabiritos II

� Capacidade nominal de 19 Mtpa, sem adição de capacidade.

� Start-up: 2S14.

� Progresso físico¹: 50%.

� Capex total: US$ 1,189 bilhão.

� Capex em 2013: US$ 197 milhões.

1 Em 30 de setembro de 2012.

Vargem Grande Itabiritos

� Capacidade nominal adicional de 10 Mtpa.

� Start-up: 1S14.

� Progresso físico¹: 68%.

� Capex total: US$ 1,645 bilhão.

� Capex em 2013: US$ 518 milhões.

Projetos Itabiritos: uso da tecnologia para vencer os desafios dos recursos minerais (2/2)

Cauê Itabiritos

� Capacidade nominal de 24 Mtpa, com capacidade adicional líquida de 4 Mpta em 2017.

� Start-up: 2S15.

� Progresso físico¹: 12%.

� Capex total: US$ 1,504 bilhão.

� Capex em 2013: US$ 206 milhões.

191 As of September 30, 2012.

4,0

4,5

5,0

Melhoria significativa na qualidade a partir de 2013

Teor de sílica%

64

65

66

Teor de Fe%

Teor de SiO2 médio australiano = 4,5%

2,0

2,5

3,0

3,5

4,0

2009 2011 2013 2015 2017 2019

20

61

62

63

64

2009 2011 2013 2015 2017 2019

Teor de Fe médio australiano = 62%

Moatize – ativo de classe mundial, o maior projeto integrado de carvão do mundo

� Moatize I está em ramp-up.

� Moatize II

– Start-up: 2S14.

– Progresso físico¹: 21%.

– Capex total: US$ 2,068 bilhões.

– Capex em 2013: US$ 344 milhões.

– Capacidade total: 22 Mtpa.

– Carvão metalúrgico de alta qualidade:

70% Chipanga premium Hcc e 30%

HCC típico

211 Em 30 de setembro de 2012.

Corredor Nacala – ferrovia e terminal marítimo para Moatize

� Expandir a logística para o transporte de carvão de Moatize pelo terminalmarítimo Nacala-à-Velha.

� Construção de 230 km de ferrovia greenfield e reabilitação de 682 km daferrovia existente.

� Acordo de concessão de 30 anos com os governos de Moçambique eMalaui.

� Start-up: 2S14 e progresso físico de 8% (em 30 de setembro de 2012).

� Capex total: US$ 4,444 bilhões.

22

� Capex total: US$ 4,444 bilhões.

� Capex em 2013: US$ 1,079 bilhão.

Trechos ferroviários do Corredor Nacala

Trecho 2Greenfield Mz62,5km

Trecho 3Greenfield Mw138,5 km

Trecho 5Brownfield Mw98,6 km

Trecho 6 Brownfield Mz79,1 km

Trecho 8 Greenfield Mz29,3 km

Mina

Porto

67

89

2

3

5

Trecho 7Brownfield Mz504,2 km

Nacala -à-Velha

1

MOÇAMBIQUE

MALAUI

Porto Nacala-à-Velha – Corredor Nacala

23

Estratégia para maximizar valor e assegurar a sustentabilidade a longo prazo do negócio de metais básicos

– Ramp-ups.

– Redução de custos.

– Maior produtividade.

• Mudança de paradigmas:

– Alimentar smelters apenas com feedde alto teor através de um plano de mina revisado e otimizado.

– Aumento da produção de matte na Indonésia vinculado ao fluxo de produção no Canadá, garantindo

Viver com os próprios recursos Maximizar valor ao invés de volume

24

� Níquel permanece como core business, non-core para expansões greenfieldde curto prazo.

� Desinvestimentos de ativos non-core e simplificação do fluxo de produção.

� Operações integradas em VNC foram retomadas em outubro – viabilidade será avaliada no final do 1T13.

� Reconstrução de um forno de Onça Puma e ramp-up previsto para 2S13.

produção no Canadá, garantindo refinarias operando à plena capacidade.

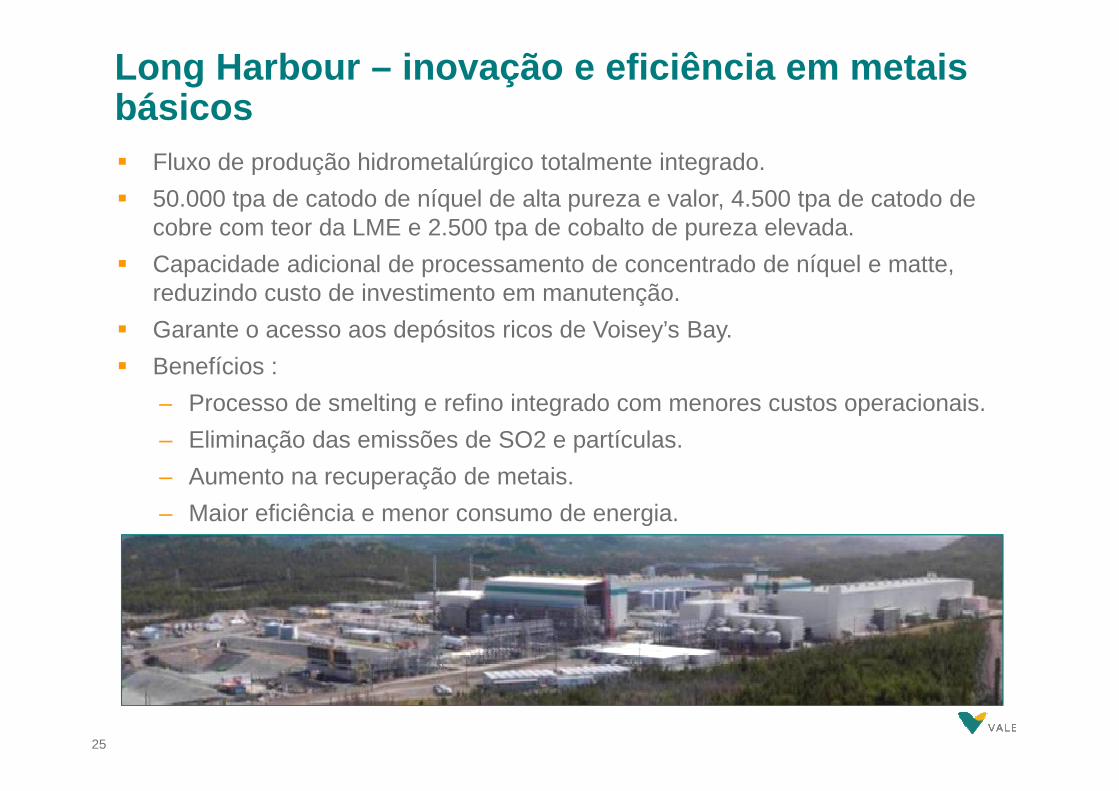

Long Harbour – inovação e eficiência em metais básicos� Fluxo de produção hidrometalúrgico totalmente integrado.

� 50.000 tpa de catodo de níquel de alta pureza e valor, 4.500 tpa de catodo de cobre com teor da LME e 2.500 tpa de cobalto de pureza elevada.

� Capacidade adicional de processamento de concentrado de níquel e matte, reduzindo custo de investimento em manutenção.

� Garante o acesso aos depósitos ricos de Voisey’s Bay.

� Benefícios :

– Processo de smelting e refino integrado com menores custos operacionais.– Processo de smelting e refino integrado com menores custos operacionais.

– Eliminação das emissões de SO2 e partículas.

– Aumento na recuperação de metais.

– Maior eficiência e menor consumo de energia.

25

� Fluxo de produção projetado para melhorar a recuperação de níquel em 4%, semelhante à mineração de uma pequena mina de níquel.

� Redução do custo operacional.

� Enriquecimento da qualidade do concentrado e redução da variabilidade para o smelter.

CORe: inovação para melhoria de desempenho de Sudbury

� Inicio de operação no 4T12.

26

Lubambe: nosso primeiro projeto no cinturão de cobre africano – entregue no orçamento e prazo previsto■ Mina subterrânea, planta e

infraestrutura relacionada na

Zâmbia.

■ Lubambe produziu o primeiro

27

concentrado de cobre em

outubro de 2012.

■ Capacidade nominal de 45.000

tpa de cobre em concentrado.

■ Capex total de US$ 235

milhões.¹

¹ Capex relativo à participação da Vale no projeto. A Vale detém 50% da JV que controla o projeto.

■ Salobo I obteve licença de operação em novembro de 2012, está em ramp-up, atualmente ao ritmo de 50% da capacidade.

■ Salobo II está em execução, start-upprevisto para 1S14.

■ Capex total – Salobo I & II – US$ 4,214

Salobo : aumentando a exposição ao cobre e ouro

Salobo I

■ Capex total – Salobo I & II – US$ 4,214 bilhões.

■ Capacidade nominal de 200.000 tpa de cobre em concentrado e 327.000¹ ozpade ouro.

■ 1,112 bilhão de toneladas de reservas provadas e prováveis, com teor médio de 0,69% de cobre e 0,43 gramas de ouro por tonelada.

Salobo II

28

¹ Produção máxima prevista, 2016.

Os preços da ações da Vale

140

160

180

Vale IODEX

Índice

Preço das ações da Vale versus Platts IODEX 62%

40

60

80

100

120

2010 2011 2012 2013

Fonte: Bloomberg

30

Índice¹

120

125

130

135

Vale Rio Tinto

Preço das ações da Vale versus Rio Tinto

31

¹6 de setembro de 2012 = 100 (quando o Platts IODEX atingiu o mínimo de US$ 88,50/t)

Fonte: Bloomberg

95

100

105

110

115

120

set-12 out-12 nov-12 dez-12 jan-13

40

50

60

70

US

$ po

r to

n

Vale Rio Tinto

EV¹ / reservas de minério de ferro

39,8 2,0

2,5

3,0

3,5

Ton

por

ação

Vale Rio Tinto

3,0

Reservas de minério de ferro / ação

Reservas e preços das ações

32

0

10

20

30

2008 2009 2010 2011

US

$ po

r

¹EV: Valor de mercado+ dívida líquida

Fontes: Vale e Rio Tinto

8,2

0,0

0,5

1,0

1,5

2008 2009 2010 2011

Ton

1,4

Evolução das recomendações dos analistas¹

Vale x BHP Billiton Vale x Rio Tinto

Criando valor no

¹ Valores superiores a 1.0 significam que a Vale tem mais recomendações de compra do que o “peer” e vice-versa.

valor no longo prazo