estimação do custo de capital de terceiros a valor de mercado para

TRANSCRIPT

Estimação do custo de capital de terceiros a valor de mercado para companhias fechadas no Brasil visando uma melhor gestão estratégica de projetos

Andrea M. A. Fonseca Minardi

Antônio Zoratto Sanvicente

Rinaldo Artes

Attilio Padovan P. Pereira

Fábio Wrobel Zausner

Insper Working PaperWPE: 092/2007

Copyright Insper. Todos os direitos reservados.

É proibida a reprodução parcial ou integral do conteúdo deste documento por qualquer meio de distribuição, digital ou im-

presso, sem a expressa autorização doInsper ou de seu autor.

A reprodução para fins didáticos é permitida observando-sea citação completa do documento

ESTIMAÇÃO DO CUSTO DE CAPITAL DE TERCEIROS A VALOR DE MERCADO PARA COMPANHIAS FECHADAS NO BRASIL VISANDO

UMA MELHOR GESTÃO ESTRATÉGICA DE PROJETOS1

ANDREA M. A. FONSECA MINARDI Ibmec São Paulo

ANTÔNIO ZORATTO SANVICENTE Ibmec São Paulo

RINALDO ARTES

Ibmec São Paulo ATTILIO PADOVAN P. PEREIRA

Ibmec São Paulo

FÁBIO WROBEL ZAUSNER Ibmec São Paulo

Resumo

A metodologia mais utilizada para estimar o custo de capital é o custo médio ponderado de capital: WACC (weighted average cost of capital). Consiste numa média ponderada entre o custo de capital próprio e o custo de capital de terceiros, que, de acordo com a literatura, deveriam ser estimados a valores de mercado. As duas fontes de capital são ponderadas com base na estrutura meta de capital, que é a relação entre capital próprio e capital de terceiros a ser perseguida pela empresa no longo prazo, objetivando a minimização do WACC. Esse trabalho apresenta uma metodologia para apurar o custo de capital de terceiros de unidades de negócios e empresas a valor de mercado. Para isso foram coletados ratings de crédito de Moody’s e Standard & Poor’s e diversas variáveis contábeis e de mercado de uma amostra de 627 empresas americanas. Utilizou-se um modelo logístico ordenado para selecionar as variáveis que melhor explicam os ratings de crédito dessas agências e desenvolver um modelo classificatório de rating de crédito. O custo de capital de terceiros é associado a cada um dos ratings de crédito e prazo de vencimento. Desta maneira, com base nas características de cada empresa, unidade de negócios ou projeto é possível determinar o rating de crédito e, com base na duração do empréstimo, o custo de capital de terceiros a valor de mercado. Esta ferramenta é estrategicamente poderosa, pois permite determinar mais precisamente o custo de capital, bem como identificar a estrutura de capital que minimiza o custo de captação e, conseqüentemente, cria mais valor para o acionista. Como o desempenho dos principais executivos são medidos por métricas de criação de valor, das quais uma variante é o custo de capital, nosso procedimento permite alinhar melhor a remuneração dos executivos com a estratégia da empresa ou organização e a criação de valor para o acionista.

Abstract The WACC (weighted average cost of capital) is the most often used methodology for estimating the cost of capital. The WACC is a weighted average between the cost of equity and the cost of debt. Both costs should be estimated at market value, and the weights must reflect the optimal capital structure. The optimal capital structure is that combination of equity and debt that should prevail in the long term so as to minimize the overall cost of capital. The objective of this paper is to present a methodology for estimating the cost of debt on a market-value basis. We collected credit ratings published by Moody’s and Standard & Poor’s as well as accounting and market variables for 627 US industrial companies on December 2004. We used the ordered logit model to select the relevant variables that better explain credit ratings and to develop a model to classify the company, business unit or project to assign them a rating. The cost of debt is then associated to the estimated rating and to debt maturity. In this manner, given the characteristics of each project, business unit or company, it is possible to determine its credit rating, and given the issue maturity, the corresponding cost of debt can be estimated. This should be a very useful tool from a strategic point of view. It allows us to estimate the cost of debt more adequately and to identify the capital structure that minimizes the overall cost of capital and consequently maximizes shareholder value. Because top management is evaluated on the basis of value-creation metrics, and one of the relevant variables is the cost of capital, it is then possible to better align compensation with the overall corporate business strategy and shareholder value creation.

Janeiro de 2006 1 Agradecemos o apoio financeiro do Centro de Pesquisa em Estratégia do Ibmec São Paulo.

2

I. Introdução

O custo de capital tem uma importância estratégica bastante grande em administração de

empresas. Projetos são aceitos ou rejeitados pela regra do Valor Presente Líquido (VPL). Se a

taxa de desconto for muito alta, projetos estrategicamente interessantes e que criam valor para

o acionista podem ser rejeitados por apresentarem VPL inadequadamente negativo. Se for

muito baixa, projetos arriscados tenderão a apresentar VPL inadequadamente positivo e serão

indevidamente aceitos, aumentando o risco geral da empresa e podendo comprometer sua

sobrevivência no longo prazo. Os executivos são cada vez mais remunerados por métricas de

criação de valor para o acionista, como, por exemplo, EVA ou lucro econômico. Um dos

componentes dessas métricas é o custo médio ponderado de capital, ou WACC (Weighted

Average Cost of Capital). Para alinhar o interesse de criação de valor para os acionistas com a

estratégia a ser adotada e a remuneração dos executivos, é essencial que se apurem custos de

capital adequados ao risco a valor de mercado.

O WACC consiste numa média ponderada do custo de capital próprio e do custo de capital de

terceiros. A ponderação é com base na estrutura meta de capital, que consiste na proporção

que deveria prevalecer no longo prazo entre capital próprio e capital de terceiros no

financiamento dos ativos da empresa.

A estimação do custo de capital próprio é uma questão bastante polêmica, mas foge do escopo

deste trabalho2. O objetivo deste trabalho é desenvolver uma metodologia para estimar o custo

2 O custo de capital próprio foi objeto de estudo do relatório do Centro de Estratégia – Minardi, A.M.A.F, Sanvicente, A.Z., Montenegro, C.M.G., Donatelli, D.H., Bignotto, F.G., “Estimando o custo de capital de companhias fechadas no Brasil para uma melhor gestão estratégica de projetos”, working paper CPE-003, fev. 2005.

3

do capital de terceiros a valor de mercado, ou seja, a taxa de juros que seria justa nas

condições correntes de mercado.. Na prática, geralmente este é estimado com base no custo

histórico das diversas dívidas já contraídas, e isso pode não refletir a situação que a empresa

enfrentará hoje se tiver que captar o recurso novamente para financiar os novos projetos.

Para determinar o custo de capital de terceiros de empresas, unidades de negócios e

projetos,foi desenvolvido um modelo para atribuir ratings de crédito similares aos das

principais agências de crédito- Standard & Poor’s e Moody’s - com base em um conjunto de

variáveis. Para isso foram coletados ratings de crédito de Moody’s e Standard & Poor’s e

diversas variáveis contábeis e de mercado de uma amostra de 627 empresas americanas.

Utilizou-se um modelo logístico ordenado para selecionar as variáveis que melhor explicam os

ratings de crédito dessas agências e desenvolver um modelo classificatório de rating de

crédito. A Bloomberg divulga a estrutura a termo de taxas de juros de índices de títulos de

dívida privada (corporate bonds) agrupados por rating de crédito. A partir dos ratings e do

prazo de vencimento da dívida é possível estimar o custo de capital de terceiros a valor de

mercado.

O restante deste trabalho está estruturado da seguinte maneira: na seção II são apresentados

conceitualmente o custo de capital médio ponderado (WACC) e a existência de uma estrutura

ótima de capital; na seção III são explicados os ratings de crédito dados por agências de

crédito e discutida sua relação com qualidade de crédito e custo de capital de terceiros; na

seção IV é apresentada a metodologia para estimar os ratings de crédito e é ilustrado como

pode se apurar o custo de capital de terceiro a partir do rating de crédito e do prazo de

vencimento da dívida, e na seção V o trabalho é concluído.

4

II. Custo médio de capital ponderado (WACC) e existência de estrutura ótima de capital

É comum em Finanças separar as decisões de investimento e de financiamento3. Por isso,

descontam-se os fluxos de caixa para a firma (free cash flow), que supõem que o projeto será

financiado integralmente com capital próprio. A decisão de financiamento é refletida no custo

de capital, o WACC (Weighted Average Cost of Capital), que corresponde à média ponderada

do custo de capital próprio e do custo de capital de terceiros líquido do imposto de renda da

empresa.Os pesos, por sua vez, correspondem às proporções dos financiamentos de capital

próprio e capital de terceiros em relação ao total.

O WACC é estimado conforme segue:

ecd kAETk

ADWACC ×+−××= )1( (1)

onde:

D = valor de mercado do capital de terceiros

E = valor de mercado do capital próprio

A = valor de mercado do capital total investido (A = D + E)

kd = custo de capital de terceiros antes do imposto de renda da empresa

Tc = alíquota de imposto de renda da empresa

ke = custo de capital próprio

3 A separação entre investimento e financiamento é uma das heranças da Hipótese de Mercado Perfeito, cujas principais premissas são: não existem custos de tributação, falência, corretagem; os investidores possuem expectativas homogêneas e mesmo horizonte de investimento; existe uma taxa de juros livre de risco e é possível aplicar e tomar emprestado a esta taxa

5

A metodologia do WACC pressupõe que a empresa tenha uma estrutura ideal de capital. No

longo prazo, a empresa ajustará a relação entre capital próprio e capital de terceiros (D/E) à

estrutura ideal. Os fundamentos desta metodologia estão baseados na teoria do trade-off,

segundo a qual existe uma estrutura ótima de capital (que minimiza o WACC). Como a dívida

diminui o lucro tributável, gera um benefício fiscal que aumenta com a proporção de capital de

terceiros. O custo de capital de terceiros também é mais barato do que o custo de capital

próprio, porque o investidor que fornece capital de terceiros assume risco menor, dada a

prioridade que têm tanto a sua remuneração corrente quanto o seu ressarcimento em caso de

falência ou reorganização da empresa.. Por outro lado, o aumento da proporção de capital de

terceiros aumenta o risco de falência e o custo para o acionista. O acionista irá elevar seu

retorno exigido e, portanto, o custo de capital próprio, à medida que a relação D/E aumente.

Existe um determinado valor da relação D/E que minimiza o WACC, segundo essa teoria,

também conhecida como Teoria Estática.

A literatura de Finanças também contempla a Teoria Dinâmica, segundo a qual os

administradores não otimizam sua estrutura de capital período a período conforme sugere a

Teoria Estática, mas sim como resultado de um processo dinâmico que leva em conta os

custos associados aos ajustes da estrutura de capital. Neste caso, em qualquer momento

considerado, as empresas podem se desviar de sua estrutura ótima de capital de longo prazo.

Donaldson (1999) e Myers (1977) definiram a maneira como os administradores financeiros

tomam suas decisões financeiras de acordo com a chamada regra de pecking order. São feitas

as seguintes observações:

- As empresas preferem financiar seus investimentos com lucros retidos do que com outras

fontes de fundos.

6

- Por causa desta preferência, as empresas procuram adaptar suas políticas de dividendos para

refletir esta antecipação de necessidade de investimento.

- Como existe relutância em alterar substancialmente a política de dividendos e os fluxos de

caixa e as necessidades de investimentos são flutuantes, os lucros retidos podem ser

maiores ou menores que as necessidades de investimento. Se as empresas possuírem

excesso de caixa, tenderão a pagar suas dívidas antes de recomprar ações. Se precisarem

de financiamento extra, tenderão a emitir os títulos mais seguros em primeiro lugar.

Preferem tomar empréstimos regulares, em seguida recorrem a títulos de dívida

conversível, e apenas como último recurso emitem ações.

Existem estudos empíricos que suportam a Teoria Estática, a qual prevê que as empresas

buscam uma estrutura ótima de capital, e há outros estudos que suportam a teoria da pecking

order, ou Teoria Dinâmica No Brasil também existem pesquisas apoiando as predições das

duas correntes.

Nakamura (1992) analisou dados de 427 empresas divulgados nas edições de Melhores e

Maiores da revista Exame no período de 1984 a 1989. Concluiu que as decisões de

financiamento são tomadas levando-se em conta a maximização da riqueza do acionista,

estando fortemente condicionadas à oferta de fundos.

Couto (1995) realizou análises estatísticas com dados de 1980 a 1993 de 13 empresas do setor

de papel e celulose, além de entrevistas com administradores financeiros, e não chegou a uma

conclusão sobre as variáveis que determinam o endividamento das empresas. Confrontando os

resultados obtidos nas regressões com as entrevistas, verificou que existe uma preferência por

capitais de terceiros subsidiados e recursos gerados internamente. Inexiste uma meta de

endividamento e a busca de recursos é efetuada de acordo com as necessidades de caixa para

7

capital de giro e novos investimentos. A seleção de fonte de financiamento é feita pelo critério

de menor custo e maior prazo de pagamento. Observou também que, quanto maior o grau de

imobilização, maior o endividamento, pois os ativos fixos geralmente são dados como garantia

real. Aparentemente, existe um grau de hierarquização na decisão de estrutura de capital.

Eid (1995) pesquisou o comportamento de empresas brasileiras no tocante a custo e estrutura

de capital através de um questionário respondido por 161 empresas. Aparentemente, as

empresas buscam as fontes de recursos economicamente mais vantajosas do momento, e existe

uma hierarquização das fontes de captação. Esta hierarquização, entretanto, não está de acordo

com o previsto pela teoria da pecking order. A fonte prioritária é a obtenção de empréstimos

bancários, seguindo-se ações ordinárias, e por último lucros retidos.

Carrete (2001) testou se as empresas brasileiras procuram uma estrutura ótima de capital ou

seguem uma hierarquização das fontes. Sua amostra era composta por 42 empresas, analisadas

de 1988 a 1999. O endividamento não explicou os movimentos esperados da estrutura de

capital agregada; as empresas apresentaram aumento de endividamento no início da década de

90, com o acesso ao mercado de capital, e esse aumento foi ainda mais expressivo a partir de

1995, com a estabilização do processo inflacionário. As empresas utilizam prioritariamente

recursos gerados internamente, em seguida endividamento e como última prioridade a emissão

de ações.

A utilização do WACC está condicionada à existência de uma estrutura meta de capital. Caso

a estrutura meta de capital não seja adequada à política de financiamento da empresa em

questão, a metodologia indicada pela literatura é o APV (Adjusted Present Value) ou Valor

Presente Ajustado4. O APV corresponde à soma do VPL dos fluxos de caixa da firma

4 Uma boa discussão e apresentação do APV (Adjusted Present Value) ou Valor Presente Ajustado pode ser encontrada em Luehrman (1997).

8

descontados pelo custo de capital que prevaleceria se a empresa financiasse os projetos

unicamente com capital próprio, somados aos benefícios e custos decorrente da utilização de

capital de terceiros (veja-se a equação (2)):

dívidacustosdívidabenefíciosprópriocapitalunicamentefinanciado VPVPVPLAPV _____ −+= (2)

O principal benefício decorrente da utilização de capital de terceiros é o benefício fiscal. Este

pode ser apurado como sendo:

d

n

1tCt

k

T*JBF

∑== (3)

onde:

BF = benefício fiscal da dívida

Jt = despesas de juros no ano t, decorrentes da dívida

TC = alíquota de imposto de renda da empresa

kd = custo de capital de terceiros

n = número de anos para os quais foi contratado o financiamento

Portanto, desde que o uso crescente de capital de terceiros não eleve o custo do

endividamento, sempre será vantajoso para a empresa aumentar seu endividamento, porque o

benefício fiscal é crescente com a alíquota do imposto, um dado exógeno à empresa.

9

III. Ratings de crédito: relação com qualidade de crédito e custo da dívida

As avaliações de crédito atribuídas por agências de classificação são largamente utilizadas

pela comunidade financeira como medida de risco de títulos privados. Novas emissões de

títulos dificilmente ocorrem sem a avaliação de uma das principais agências. Os ratings

representam o julgamento de analistas financeiros presumidamente bem informados e

competentes. Os yields (taxas de mercado) de títulos privados também estão fortemente

correlacionados com os seus ratings. Títulos com ratings bons possuem yields

substancialmente mais baixos do que títulos com ratings ruins, pois estes representam

julgamentos de risco de crédito mais elevado. Maltzan e Reisen (1999) encontraram

evidências de que os yields de títulos de dívida soberana reagem significativamente na

iminência de uma promoção para ratings melhores pelas três maiores agências de crédito:

Standard & Poor’s, Moody’s e Fitch, e na efetivação de um rebaixamento.

A definição de ratings de emissores pela Standard & Poor’s (2003) é uma opinião corrente a

respeito da capacidade financeira geral do emissor para saldar suas obrigações financeiras. A

opinião se concentra na capacidade e na disposição de um emissor de cumprir suas obrigações

financeiras à medida que elas vençam. Não é referente a nenhuma obrigação financeira

específica, pois não considera a natureza e as cláusulas específicas de qualquer título, e nem a

qualidade de crédito dos garantidores, seguradores ou outras formas de garantia de crédito da

obrigação específica. Os ratings de emissores podem tanto ser corporativos, no caso de

empresas emissoras, como soberanos, no caso de países. Para dar ratings aos títulos, as

agências levam em conta, além das características do emissor, as garantias, a qualidade da

10

entidade que concedeu a garantia, seguradoras em caso de existência de seguros e a moeda na

qual a emissão é denominada.

Para atribuir um rating de crédito, as agências baseiam-se em informações correntes

quantitativas e qualitativas disponibilizadas pelos emissores de títulos ou obtidas junto a outras

fontes consideradas confiáveis. Os ratings de crédito podem ser alterados, suspensos ou

retirados como resultado de mudanças ocorridas ou de falta de disponibilidade de tais

informações.

A atribuição de rating a um título de dívida é um evento importante. Portanto, entender os

determinantes do rating é um exercício útil. Considerações sobre o risco país fazem parte da

análise de risco de crédito tanto de emissões como de emissores. A moeda dos pagamentos é

um fator chave nesta análise. A capacidade de um emissor de pagar uma obrigação em moeda

estrangeira pode ser menor do que sua capacidade de pagar obrigações em sua moeda local,

devido à possibilidade de que um governo soberano seja menos capaz de pagar dívidas

externas do que dívidas internas. Em caso de moratória de um país, o Banco Central pode

bloquear fluxos de capitais em moeda estrangeira, impedindo o envio de um pagamento dos

serviços de uma obrigação em moeda estrangeira. As considerações sobre risco soberano são

incorporadas aos ratings atribuídos a emissões específicas. Os ratings de crédito de emissores

em moeda estrangeira também são distintos dos ratings de crédito em moeda local, para

identificar situações nas quais o risco soberano os torna diferentes para o mesmo emissor.

Os ratings de crédito de emissores em moeda estrangeira possuem como teto o rating

soberano do país. Os ratings de crédito de emissões em moeda estrangeira não estão

necessariamente sujeitos a esse teto, pois podem ter garantias, seguros ou outros instrumentos

que garantam que sejam honrados mesmo na eventualidade de uma moratória do país.

11

A Figura I contém o significado de cada rating. De acordo com Altman, Caouette e Narayanan

(1998), para dar um rating de crédito a Standard&Poor’s se concentra no risco de negócio

(características da indústria, posição competitiva, administração) e no risco financeiro

(características financeiras, política de financiamento, lucratividade, estrutura de capital,

proteção em termos de fluxo de caixa, flexibilidade financeira).

Figura I. Ratings de Crédito de Emissores

Rating de Grau de Investimento Rating de Grau Especulativo S&P e outras agências

Moody’s Interpretação S&P e outras agências

Moody’s Interpretação

AAA Aaa A maior qualidade de crédito. Capacidade de pagamento de juros e principal extremamente elevada.

BB+ BB BB-

Ba1 Ba2 Ba3

Provavelmente irá pagar juros e principais. Representa o menor grau de especulação

AA+ AA AA-

Aa1 Aa2 Aa3

Capacidade muito forte de pagamento de juros e principal.

B+ B B-

B1 B2 B3

Obrigações de alto risco.

A+ A A-

A1 A2 A3

Capacidade forte de pagar juros e principal

CCC+ CCC CCC- CC

Caa1 Caa2 Caa3

Vulnerabilidade corrente a inadimplência

BBB+ BBB BBB-

Baa1 Baa2 Baa3

Capacidade adequada de pagar juros e principal.

C

Ca Reservado a “income bonds” quando não são pagos juros.

D Inadimplente

Dessas categorias, a Standard & Poor’s diz que o risco da indústria (análise da atratividade e

estabilidade da indústria na qual a firma opera) possui o maior peso na decisão de atribuição

de rating. A Moody’s alega que também enfatiza os fundamentos do negócio, como

características de oferta e demanda, liderança do mercado e posição de custo. Ao analisar o

risco financeiro, a S&P calcula diversos índices financeiros (cobertura de juros, alavancagem e

12

fluxo de caixa) e os acompanha ao longo do tempo. Embora existam algumas divergências

entre os ratings concedidos pela Standard & Poor’s e pela Moody’s, na maior parte do tempo

existe concordância, pelo menos no nível da letra. As taxas de inadimplência entre os ratings

também são bastante similares.

A Figura II contém a taxa acumulada média de inadimplência por rating de crédito divulgada

por Moody’s (2004) por grande letra (AAA, AA, A, BBB, BB, B, CCC). Observa-se que a

taxa de inadimplência é inversamente proporcional à qualidade do emissor e cresce

significativamente para os ratings especulativos.

Figura II. Taxa Acumulada Média de Inadimplência por Rating Consolidado na Letra (1970-2004) Moody's Anos após a emissão

1 2 3 4 5 6 7 8 9 10Aaa 0 0 0 0,04 0,12 0,21 0,3 0,41 0,52 0,63Aa 0 0 0,03 0,12 0,2 0,29 0,37 0,47 0,54 0,61A 0,02 0,08 0,22 0,36 0,5 0,67 0,85 1,04 1,25 1,48Baa 0,19 0,54 0,98 1,55 2,08 2,59 3,12 3,65 4,25 4,89Ba 1,22 3,34 5,79 8,27 10,72 12,98 14,81 16,64 18,4 20,11B 5,81 12,93 19,51 25,33 30,48 35,1 39,45 42,89 45,89 48,64Caa-C 22,43 35,96 46,71 54,19 59,72 64,49 68,06 71,91 74,53 76,77

Fonte: Moody’s

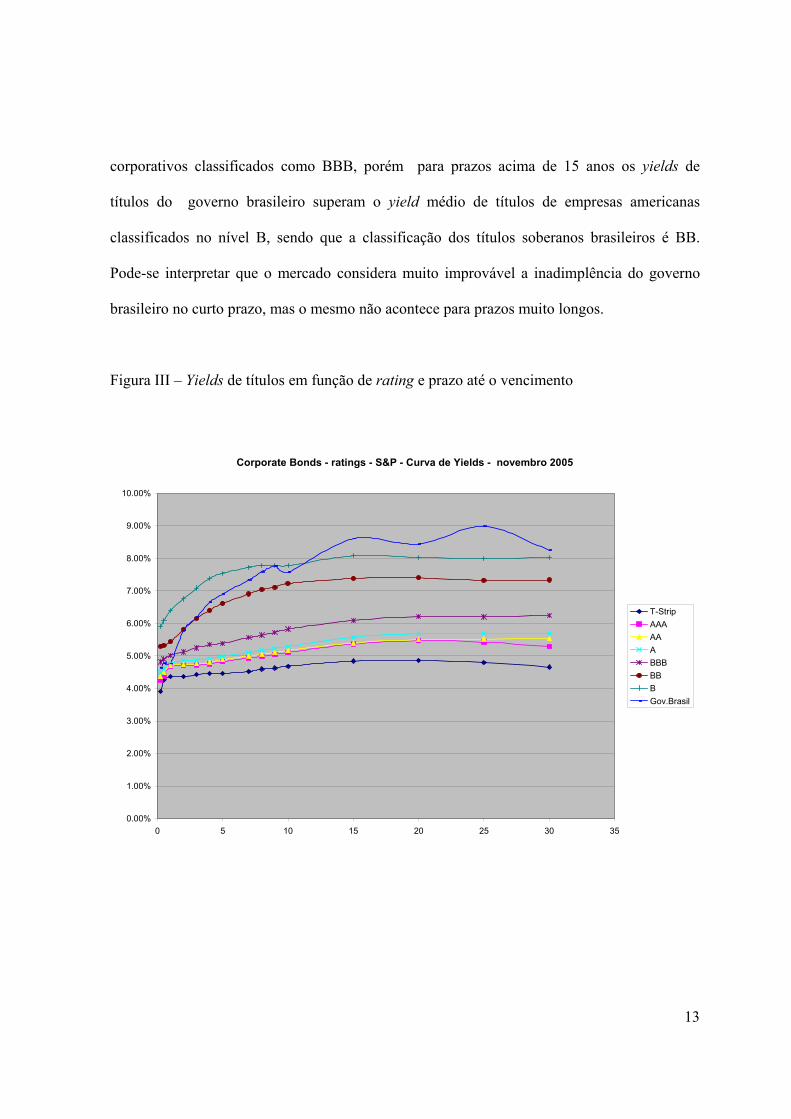

As taxas de juros estão relacionadas aos ratings de crédito. Isso pode ser observado nas

Figuras III e IV. Essas figuras foram elaboradas a partir dos dados da Bloomberg em outubro

de 2005, levantando-se a estrutura a termo de índices de obrigações emitidas por empresas

americanas de uma determinada categoria de rating. Observa-se que, quanto melhor o rating

de crédito, menor é a taxa de yield to maturity em qualquer prazo. A estrutura a termo também

mostra que a taxa de juros aumenta com o prazo até o vencimento.

É interessante observar também o comportamento da estrutura a termo dos títulos de dívida

soberana do Brasil. Para prazos menores que um ano, os yields são inferiores aos de títulos

13

corporativos classificados como BBB, porém para prazos acima de 15 anos os yields de

títulos do governo brasileiro superam o yield médio de títulos de empresas americanas

classificados no nível B, sendo que a classificação dos títulos soberanos brasileiros é BB.

Pode-se interpretar que o mercado considera muito improvável a inadimplência do governo

brasileiro no curto prazo, mas o mesmo não acontece para prazos muito longos.

Figura III – Yields de títulos em função de rating e prazo até o vencimento

Corporate Bonds - ratings - S&P - Curva de Yields - novembro 2005

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

0 5 10 15 20 25 30 35

T-StripAAAAAABBBBBBGov.Brasil

14

Figura IV – Dados de yields de títulos de dívida em função de rating e prazo de

vencimento

YieldsPrazo US US Ind. US Ind. US Ind. US Ind. US Ind. US Ind. Títulosanos T-Strip AAA AA A BBB BB B Gov.Brasil

0.25 3.91% 4.26% 4.36% 4.49% 4.82% 5.30% 5.91% 4.64%0.5 4.26% 4.39% 4.50% 4.60% 4.91% 5.33% 6.08% 4.77%

1 4.36% 4.69% 4.70% 4.77% 5.02% 5.44% 6.40% 4.77%2 4.36% 4.71% 4.74% 4.86% 5.12% 5.81% 6.75% 5.78%3 4.43% 4.72% 4.76% 4.87% 5.25% 6.16% 7.09% 6.20%4 4.46% 4.75% 4.81% 4.93% 5.35% 6.40% 7.39% 6.65%5 4.47% 4.83% 4.89% 4.99% 5.39% 6.62% 7.54% 6.90%7 4.52% 4.93% 5.00% 5.11% 5.56% 6.91% 7.73% 7.34%8 4.60% 4.99% 5.05% 5.18% 5.64% 7.05% 7.79% 7.59%9 4.63% 5.04% 5.11% 5.24% 5.72% 7.11% 7.78% 7.77%

10 4.69% 5.11% 5.17% 5.30% 5.83% 7.23% 7.77% 7.57%15 4.85% 5.37% 5.40% 5.58% 6.10% 7.39% 8.08% 8.61%20 4.86% 5.47% 5.51% 5.68% 6.21% 7.40% 8.04% 8.44%25 4.79% 5.43% 5.52% 5.69% 6.20% 7.33% 8.00% 8.99%30 4.66% 5.30% 5.54% 5.70% 6.25% 7.34% 8.03% 8.26%

Fonte: Bloomberg

IV. Metodologia

IV.1. Revisão da literatura

O primeiro trabalho desenvolvido para estimar e prever ratings de títulos de dívida com base

nas características dos títulos e das firmas emissoras foi Horrigan (1966). Este autor utilizou

uma abordagem de regressão e codificou a variável dependente – rating de títulos - em uma

escala de 9 pontos, sendo 9 o rating mais alto (AAA ou Aaa) e 1 o mais baixo (C). As

variáveis selecionadas foram: ativo total, patrimônio líquido sobre exigível total, lucro

operacional líquido sobre vendas, capital de giro sobre vendas, vendas sobre patrimônio

líquido. Além disso, utilizou uma variável dummy para representar o status de subordinação do

15

título. As variáveis mais significativas foram a dummy e as variáveis de ativo total. As seis

variáveis independentes explicaram 65% das variações da variável dependente e o modelo foi

capaz de acertar 55% dos ratings de novas emissões. Apenas poucos títulos foram

classificados em categorias de rating muito distantes das categorias verdadeiras.

West (1970) utilizou as mesmas variáveis dependentes de Horrigan, mas estimou a equação

em forma logarítimica. As variáveis testadas foram: variabilidade dos lucros (coeficiente de

variação dos lucros nos 9 anos anteriores), confiabilidade (número de anos sem prejuízo aos

credores), estrutura de capital (valor de mercado das ações em relação ao exigível financeiro)

e valor de mercado. O poder de previsão do modelo de West foi similar ao de Horrigan.

Pinches e Mingo (1973) utilizaram a técnica de análise discriminante múltipla para analisar os

ratings de títulos de dívida. Selecionaram uma amostra de estimação de 132 títulos e uma

amostra de teste de 48 títulos emitidos entre 1967 e 1968, nas categorias de Aa a B da

Moody’s. Uma análise fatorial foi realizada para identificar as variáveis financeiras e

contábeis que mais agregavam explicação à variável dependente. Foram identificados sete

fatores: tamanho, alavancagem, intensidade de capital de longo prazo e de curto prazo, retorno

sobre o investimento, estabilidade dos lucros e índice de cobertura de juros. Os fatores de

intensidade de capital de curto prazo e de longo prazo foram inexpressivos na explicação dos

ratings. O modelo de previsão utilizou os fatores tamanho da emissão, exigível financeiro de

longo prazo sobre ativos (média de 5 anos), lucro líquido sobre ativo total, anos consecutivos

de pagamento de dividendos, razão de lucro líquido + despesas de juros sobre despesas de

juros e uma variável dummy para o status de subordinação5. A dummy de subordinação foi a

variável mais importante na função discriminante, seguida pelos anos consecutivos de

5 O status de subordinação está relacionado ao grau de prioridade no recebimento das garantias e do ativo em caso de liquidação da empresa.

16

dividendos e pelo tamanho da emissão. Na amostra teste, 65% dos títulos foram corretamente

classificados e nenhum deles foi classificado em categoria de rating mais distante do que a

categoria mais próxima.

Altman e Katz (1976) utilizaram análise discriminante múltipla em ratings de títulos de

companhias concessionárias de serviços de eletricidade. As variáveis que aparentemente mais

contribuíram para a função discriminante foram os índices de cobertura, variabilidade dos

lucros, variabilidade da cobertura dos juros, retorno sobre os investimentos e despesas de

manutenção e depreciação sobre receita operacional. O modelo classificou corretamente 80%

a 90% dos títulos na amostra de estimação.

Segundo Kaplan e Urwitz (1979), tanto a técnica de mínimos quadrados ordinários (OLS)

quanto a de análise discriminante múltipla apresentam limitações. As regressões por OLS

pressupõem que os ratings representam intervalos iguais numa escala de medidas, enquanto

que na realidade não se pode esperar essa igualdade. A técnica de análise discriminante evita

essa premissa ao supor que os ratings são medidos em uma escala nominal, o que também é

insatisfatório de acordo com o processo de rating. Conforme a visão dos autores, ao atribuir

um rating o analista procura medir o risco ou probabilidade de inadimplência. Devido às

técnicas inadequadas de medição, os analistas não podem medir o risco de inadimplência num

intervalo de escala, e apenas fazem um ranking ordinal das emissões. Isso significa que títulos

classificados como Aaa são menos arriscados que títulos Aa, e assim por diante. Esperam que

nas classes de pior rating ocorram mais inadimplências que nas classes de melhor rating. Por

isso, é pouco provável que o processo de rating resulte em intervalos iguais, como pressuposto

pela técnica de OLS. O problema da análise discriminante é supor que os ratings contêm

apenas informações nominais, além de exigir normalidade multivariada para as variáveis

17

independentes e não fornecer testes convenientes de significância. Por isso, recomendam a

técnica logística ordenada.

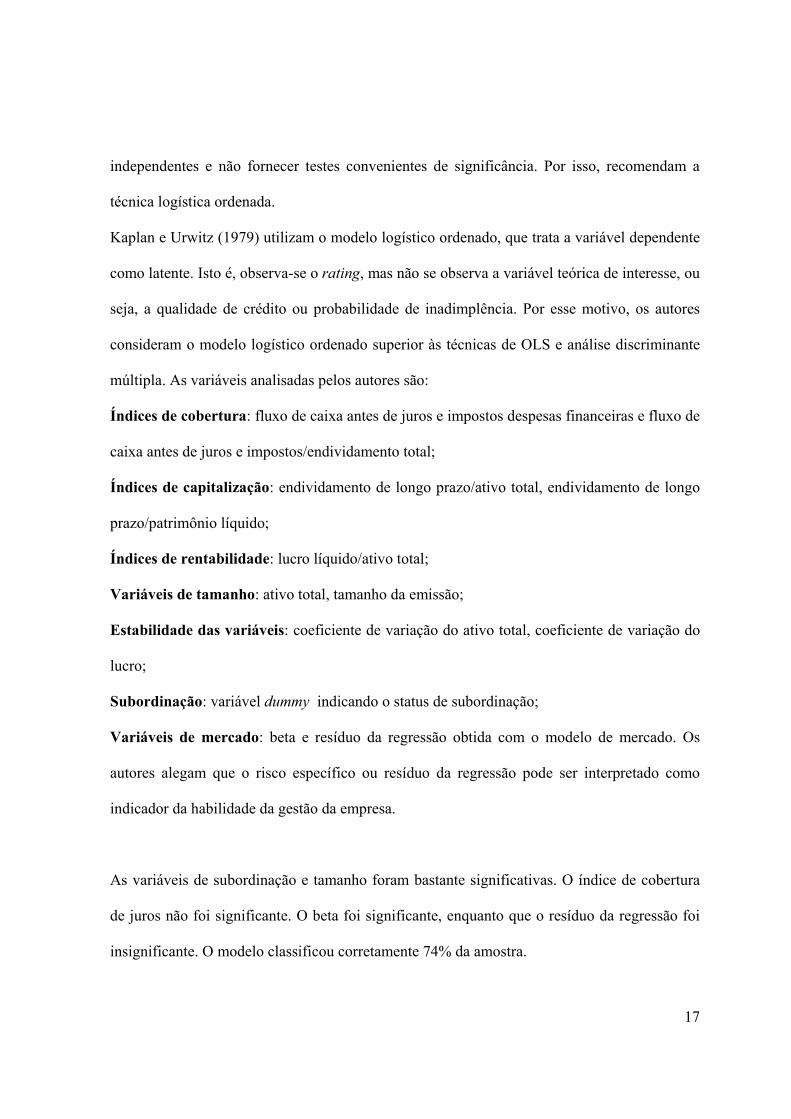

Kaplan e Urwitz (1979) utilizam o modelo logístico ordenado, que trata a variável dependente

como latente. Isto é, observa-se o rating, mas não se observa a variável teórica de interesse, ou

seja, a qualidade de crédito ou probabilidade de inadimplência. Por esse motivo, os autores

consideram o modelo logístico ordenado superior às técnicas de OLS e análise discriminante

múltipla. As variáveis analisadas pelos autores são:

Índices de cobertura: fluxo de caixa antes de juros e impostos despesas financeiras e fluxo de

caixa antes de juros e impostos/endividamento total;

Índices de capitalização: endividamento de longo prazo/ativo total, endividamento de longo

prazo/patrimônio líquido;

Índices de rentabilidade: lucro líquido/ativo total;

Variáveis de tamanho: ativo total, tamanho da emissão;

Estabilidade das variáveis: coeficiente de variação do ativo total, coeficiente de variação do

lucro;

Subordinação: variável dummy indicando o status de subordinação;

Variáveis de mercado: beta e resíduo da regressão obtida com o modelo de mercado. Os

autores alegam que o risco específico ou resíduo da regressão pode ser interpretado como

indicador da habilidade da gestão da empresa.

As variáveis de subordinação e tamanho foram bastante significativas. O índice de cobertura

de juros não foi significante. O beta foi significante, enquanto que o resíduo da regressão foi

insignificante. O modelo classificou corretamente 74% da amostra.

18

IV.2. O modelo logístico ordenado

O modelo logístico ordenado é um modelo de variável latente, no qual não se observa o

verdadeiro valor da variável dependente de interesse Y, mas apenas a variável dependente Z,

que contém informação sobre a variável Y. Supõe-se que a variável de interesse (risco de

inadimplência) está num intervalo de escala e, se fosse possível medi-la, iria satisfazer um

modelo linear. É possível observar apenas uma versão ordinal de Y, denominada Z (rating de

crédito) para a qual o modelo linear não é satisfeito. Formalmente, tem-se que:

Y = Xβ + ε (4)

Sendo ε um vetor dos termos de erro que se supõe serem independentes e identicamente

distribuídos normalmente, ou seja, ε ~ N(0, σI). Supõe-se que Z seja uma variável categórica

com M categorias de resposta (cada M corresponde a uma categoria de rating), denominadas

R1,..., RM, derivadas da variável não observada Y. São postulados M + 1 números, µ0, µ1, ...,

µM, com µ0 = -∞ e µM = +∞ e µ0 ≤ µ1 ≤ ... ≤µ M de tal maneira que µk-1 ≤ Yj ≤µk ↔ Zj∈ Rk

para 1 ≤ j ≤ N. Sendo Xj o vetor (k+1) X 1 das variáveis independentes da empresa j (X0j =1),

tem-se que:

σβµ

σε

σβµ

µεβµµµ jkjjkkjjkkjk

XXXY

−≤<

−⇔≤+<⇔≤< −

−−1

11 (5)

e

−Φ−

−Φ=≤< −

− σβµ

σβµ

µµ jkjkkjk

XXY 1

1 )Pr( (6)

19

sendo Φ (.) uma função de distribuição cumulativa para uma variável aleatória padronizada. O

modelo é super-identificado, pois qualquer transformação linear da variável de escala

subjacente Y, se também for aplicada aos parâmetros, µ0, µ1, ..., µM, resultará no mesmo

modelo. Para identificar o modelo, será suposto, sem perda de generalidade, que µ1 = 0 e σ =

1. O modelo estimado será:

( ) ( )jkjkkjk XXY βµβµµµ −Φ−−Φ=≤< −− 11 )Pr( (7)

Será necessário estimar os M + K - 1 parâmetros: µ1, ..., µM-1 e β0, β1,...,βk.

Supondo-se que Φ (.) é uma distribuição logística, obtém-se que:

Pr(Yj≤µk)=1/(1+e Xβ-µk) (8)

Pr(Yj>µk)=1-1/(1+e Xβ-µk) (9)

Pr(µk-1<Yj≤µk)=1/(1+e Xβ-µk)- 1/(1+e Xβ-µk-1) (10)

A função de log-verossimilhança é:

))1/(1)1/(1ln(ln 1

1 1

−−

= =

− +−+= ∑∑ kk Xn

j

m

k

Xjk eeZL µβµβ (11)

IV.3 Amostra e resultados

Foram coletados dados de dezembro de 2004 de 627 empresas americanas do setor industrial,

com ratings atribuídos pela Moody’s e pela Standard & Poor’s, bem como as seguintes

variáveis:

20

- Tamanho:

- ln(ativo)

- ln(patrimônio líquido)

- Alavancagem financeira:

- Exigível total/Ativo total

- Exigível total/Patrimônio Líquido

- Patrimônio Líquido/Ativo total

- Dívida Financeira Bruta/Ativo total

- Dívida Financeira Bruta/Patrimônio Líquido

- Capacidade de Pagamento:

- Lucro operacional (EBIT)/Dívida Financeira Líquida

- (Lucro operacional + Depreciação + Amortização (EBITDA))/Exigível total

- (Ativo Circulante – Passivo Circulante)/Ativo total

- Lucro operacional (EBIT)/Ativo total

- Desempenho operacional:

- Retorno sobre o ativo (ROA) = Lucro líquido/Ativo total

- Giro do Ativo = Receita Líquida/Ativo total

- Margem operacional = Lucro operacional (EBIT)/Receita Líquida

- Estabilidade:

- Coeficiente beta (β), relativo à sensibilidade dos retornos da ação em relação aos

retornos do índice de mercado

- Volatilidade dos retornos das ações (σi) = desvio padrão dos retornos da ação nos 12

últimos meses

21

- Desvio-padrão dos 12 últimos valores anuais do lucro líquido

- Erro específico = σi2- βi

2*σM2, sendo σM igual ao desvio padrão dos retornos do índice

S&P500 nos últimos 12 meses.

- Beta desalavancado = βação/(1-D/E*(1-TC)) sendo D/E a razão entre capital de terceiros

e capital próprio e TC a alíquota de imposto de renda da empresa.

Diferentemente de Kaplan e Urwitz (1979), optou-se por coletar o rating de emissores, que

considera apenas emissões subordinadas. Em virtude de garantias e graus de prioridade

superiores, é possível que algumas emissões possuam rating superiores ao do próprio emissor.

Os ratings também se referem unicamente a emissões em moeda doméstica. Conforme

discutido, emissões em moedas estrangeiras podem estar sujeitas ao piso soberano de rating, e

por isso ter ratings inferiores aos dos emissores em moeda doméstica.

A Figura V contém a atribuição da variável categórica Z a cada rating de crédito. Z é a

variável dependente. Como os ratings foram consolidados na grande letra, não houve nenhum

caso de divergência entre os ratings das duas agências.

22

Figura V – Variável categórica Z e ratings de crédito

Rating S&P Moody’s Variável Z AAA Aaa 1 AA Aa 2 A A 3

BBB Baa 4 BB Ba 5 B B 6

CCC Caa 7

Através de uma análise stepwise, foram selecionadas as seguintes variáveis:

Tamanho: ln(ativo)

Alavancagem financeira: Dívida bruta/ativo total

Capacidade de pagamento: EBIT/dívida financeira líquida

Desempenho operacional: ROA e EBIT/Receita líquida

Estabilidade: volatilidade

Pode-se observar na Figura VI que ln(ativo), dívida bruta/ativo total, ROA e volatitilidade são

significativas e apresentam o sinal esperado. Quanto maior o tamanho medido por ln(ativo),

menor é o valor da variável dependente, e conseqüentemente melhor o rating. Quanto mais

endividada a empresa, ou seja, maior a alavancagem financeira medida por dívida bruta/ativo

total, maior é o valor da variável dependente, e conseqüentemente pior o rating. Quanto maior

a eficiência operacional medida pelo ROA, menor é a variável dependente Z e melhor é o

rating de crédito. Quanto maior a volatilidade, ou seja, menor a estabilidade dos resultados,

maior é Z e conseqüentemente pior é o rating de crédito. As variáveis relativas à capacidade

23

de pagamento e margem operacional não foram significativas. Kaplan e Urwitz (1979)

também observaram que a capacidade de pagamento não foi significativa em seu estudo.

Figura VI – Resultados da regressão logística ordenada

Variável Coeficiente Estatística t ln(ativo) -0,6899 -7,23

Dívida bruta/ Ativo total 4,4294 6,40 EBIT/ Dívida Financeira Líquida 0,0013 1,25

ROA -13,3429 -7,18 EBIT/ Receita Líquida 0,2938 0,84

Volatilidade 9,3877 11,14 µ1 -12,7225 µ2 -10,7605 µ3 -7,9505 µ4 -5,0147 µ5 -1,5903 µ6 2,2964

Ln(máxima verossimilhança) -432,0123 LR 369,6700

O resultado do modelo foi bastante satisfatório, pois 58,14% da amostra foram classificados

no rating correto, 19,30% foram classificados no rating imediatamente superior (por exemplo,

se o rating correto era A, a observação foi classificada em AA) e 19,30% foram classificados

no rating imediatamente inferior (por exemplo, se o rating correto era A, a observação foi

classificada em BBB). Apenas em 3,26% da amostra o erro pode ser considerado grave, ou

seja, porque a classificação ocorreu em categorias distantes da observada.

V. Conclusão

O estudo apresentado mostra que é possível, a partir de variáveis contábeis e de mercado,

determinar com uma precisão razoável os ratings de crédito de empresas, unidades de negócio

e até projetos.

24

A partir das equações (8), (9) e (10), das variáveis de cada observação e dos coeficientes

apresentados na Figura VI é possível determinar qual é a probabilidade de que a observação

pertença a cada um dos 7 níveis de ratings. Atribui-se à observação o rating cuja

probabilidade seja a mais elevada.

O rating de crédito de um título pode ser atribuído a uma taxa de juros de acordo com o seu

prazo de vencimento. Uma maneira para isso é utilizar as curvas de yields por categorias de

rating divulgadas pela Bloomberg (Figuras III e IV). Por exemplo, um título com rating de

crédito A que vence em 10 anos teria em novembro de 2005 uma taxa de juros próxima a

5,30%, enquanto que um de categoria BBB com mesmo vencimento teria uma taxa de juros de

aproximadamente 5,85%. As curvas de yields por categorias de ratings utilizadas para essa

finalidade devem ser constantemente atualizadas, para captar valores de mercado atuais.

Embora não previsto pelo modelo, as taxas de juros de emissões em moeda estrangeira devem

ser ajustadas pelo risco país e por garantias dadas na emissão. Por exemplo, se as emissões

forem em moeda estrangeira e subordinadas, sem nenhuma garantia contra risco país, o rating

deve ser ajustado pelo risco do país.

VI. Referências bibliográficas

Altman, E., Caouette, J. e Narayanan, P., “Managing Credit Risk: the next great financial

challenge”, John Wiley & Sons, Inc., 1998

Altman, E. e Katz, S., “Statistical bond rating classification using financial and accounting

data”, em Michael Schiff e George Sorter (eds.), Proceedings of the Conference on

Topícal Research in Accounting. Nova York: New York University School of Business,

1976.

25

Carrete, L.S., “Retorno sobre Investimentos Corporativos e Decisões de Financiamento”, São

Paulo: EAESP-FGV, 2001, Dissertação para conclusão do mestrado em Administração.

Couto, M.A.F., “Um Estudo Acerca da Relevância da Decisão de Financiamento para um

Setor Industrial”, São Paulo: EAESP-FGV, 1995, Dissertação para conclusão do mestrado

em Administração.

-Donaldson, G., “The Corporate Restructuring of the 1980s – and its import for the 1990s”,

em: Chew Jr. D.H., The New Corporate Finance, McGraw Hill Inc., segunda edição,

1999.

Eid Jr., W., “Como Decidem os Administradores Financeiros sobre Custo e Estrutura de

Capital das Empresas Brasileiras”, Relatório n.14, NPP – Núcleo de Pesquisas e

Publicações, Série Relatórios de Pesquisa, Fundação Getúlio Vargas, São Paulo, 1995.

Horrigan, J. O., “The determination of long term credit standard with financial ratios”,

Empirical Research in Accounting 1966, Journal of Accounting Research 4, suplemento,

p. 44-62.

Kaplan, R.S. e Urwitz, G, “Statistical Models of Bond Ratings: A Methodological Inquiry”,

The Journal of Business, vol 52, n.2, abril 1979, p. 231-261.

-Luehrman, T.A. “Using APV: A Better Tool for Valuing Operations”, Harvard Business

Review, maio-junho 1997, p. 145-154.

Maltzan, J., Reisen, H., “Boom and Bust and Sovereign Ratings”, International Finance, Vol.

2, issue 2, 1999, p. 273-293.

-Myers, S.C., “Determinants of Corporate Borrowings”, The Journal of Financial Economics,

Volume 5, n.2, 1977, p. 147-175.

Nakamura, W.T., “A Estrutura de Capital das Empresas no Brasil: Evidências Empíricas”,

São Paulo: FEA-USP, 1992, Dissertação para conclusão do mestrado em Administração.

26

Pinches, G. e Mingo, K., “A multivariate analysis of industrial bond ratings”, Journal of

Finance, 28, Março 1973, p. 201-206.

Standard & Poor’s, “Rating Definitions and Terminology”, www.standardandpoors.com, 18

de março de 2003.

West , R.R., “An alternative approach to predicting corporate bond ratios”, Journal of

Accounting Research 7, primavera 1970, p. 118-127.