escrituração contábil fiscal: uma análise no município de...

TRANSCRIPT

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

Escrituração Contábil Fiscal: Uma Análise No Município De São Roque

Natalia Oliveira Silva de Assis1

Prof. Msc. Ricardo Pereira Rios2

RESUMO Neste artigo realizou-se um estudo sobre um dos novos projetos do sistema SPED, a Escrituração Contábil Fiscal visando compreender seu contexto. Sabendo - se que a Escrituração Contábil Fiscal – ECF surgiu para substituir a Declaração de Informações Econômica – Física Pessoa Jurídica – DIPJ a partir do sistema denominado SPED, o presente artigo pretende compreender as principais dificuldades no envio da ECF dos escritórios contábeis localizados na região de São Roque. Tendo por objetivo verificar qual a preparação dos escritórios contábeis para a devida transmissão do arquivo digital da Escrituração Contábil Fiscal. Utilizou-se paro o desenvolvimento desta pesquisa o método dedutivo exploratório, com abordagem quantitativa e qualitativa. Após análise verificou-se que os escritórios tiveram de investir para minimizar as dificuldades na transmissão coerente da ECF.

Palavras chaves: Contabilidade, Sped, ECF, Dificuldade, Declaração.

INTRODUÇÃO

O presente trabalho vem com o intuito de mostrar para seus leitores a evolução

do Sistema Público de Escrituração Digital – SPED, destacando o novo método de

contabilização instituído pela Instrução Normativa (b) n° 1.422/2013; a ECF, uma

1 Bacharelanda em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque, 2016.

2 Mestre em Ciências Contábeis pela Pontifícia Universidade Católica de São Paulo – PUC-SP, Pós Graduado em Gestão Empresarial pela Universidade Nove de Julho, Bacharel em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis de São Roque. Atua na área Contábil Tributária há 20 anos. Professor Universitário, atuando também como docente em cursos e palestras com temas voltados área contábil tributária há mais de 05 anos. Coordenador do Curso de Ciências Contábeis da Faculdade de Administração e Ciências Contábeis de São Roque. Co-autor do livro: "Normas e Práticas Contábeis: Uma introdução", obra premiada na categoria Livro de Contabilidade no "Troféu Cultura Econômica 2012" – Rio Grande do Sul.

2

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

obrigação acessória que deve ser entregue referente a um ano-calendário no último

dia útil do mês de junho do exercício seguinte. Enfatizando como os escritórios

contábeis localizados na região de São Roque estão se adaptando para tratar

corretamente, transmitir coerentemente e a suas principais dificuldades encontradas.

O tema Escrituração Contábil Fiscal está de acordo com a área de interesse de

estudo do curso de bacharelado em Ciências Contábeis, demonstrando grande

importância no mercado atual.

Para elaboração deste trabalho acadêmico, delimitaremos o assunto SPED em

escrituração contábil fiscal, visando definir conceitos e importância perante a Receita

Federal do Brasil, uma vez que a tal apresenta bibliografia verídica e acessível.

A Escrituração Contábil Fiscal – ECF surgiu para substituir a Declaração de

Informações Econômico-Fiscais da Pessoa Jurídica – DIPJ a partir do sistema

denominado SPED, tendo sua adoção no exercício de 2015, referente ao ano-

calendário de 2014, a qual foi opcional sua transmissão perante a Receita Federal do

Brasil e será obrigatório a partir do exercício de 2016 referentes ao ano-calendário

2015. Este artigo tem como principal objetivo responder coerentemente a seguinte

questão: Os escritórios contábeis estão preparados para transmitir corretamente os

próximos exercícios desta declaração?

Considerando que a ECF é um novo método de cumprimento de obrigação

acessória, que houve investimentos e treinamento, os escritórios que optaram pelo

envio da declaração no exercício de 2015 com ano-calendário 2014, estão mais

preparados para o envio da ECF do exercício de 2016 com ano-calendário 2015.

Com o objetivo verificar a preparação dos escritórios contábeis para

transmissão do arquivo digital da Escrituração Contábil Fiscal, especifica:

a) Os conceitos do sistema público de escrituração digital;

b) Os benefícios decorrentes da implantação do SPED;

c) A ligação entre a escrituração contábil digital e escrituração contábil

fiscal; e

d) A compreensão como os contadores estão se adaptando.

3

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

1. REFERENCIAL TEÓRICO

1.1 SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL – SPED

Com o intuído de favorecer a relação entre o fisco e seus contribuintes, em 22

de janeiro de 2007 foi instituído o Sistema Público de Escrituração Digital – SPED,

pelo Decreto nº 6.022, que integra o Programa de Aceleração do Crescimento do

Governo Federal – PAC.

Conforme o Decreto nº 6.022, artigo 2º define-se SPED como:

[...] instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das empresárias, mediante fluxo único, computadorizado, de informações. (BRASIL, 2007)

Já para a Receita Federal do Brasil (e) (2015):

[...] consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Tem por objetivo a junção entre os fiscos municipais, estaduais e federais,

mediante uma padronização, racionalização e compartilhamento das informações

contábil e fiscal digital; também integrando no processo relativo as notas fiscais, logo

minimizando custos com o armazenamento de documentos bem como reduzindo

encargos com o cumprimento de obrigações acessórias.

De acordo com Azevedo e Mariano (2009, p. 37)

O projeto SPED (Sistema Público de Escrituração Digital) pretende alterar a forma de cumprimento das obrigações acessórias realizadas pelos contribuintes, substituindo a emissão de livros e documentos contábeis e fiscais em papel, por documentos eletrônicos, cuja auditoria, integridade e validade jurídica é reconhecida pelo uso do certificado digital.

4

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

Sabe-se que o SPED consiste no envio das informações de forma eletrônica,

conforme a Receita Federal do Brasil (e) (2015), o qual proporciona benefícios a seus

usuários, tais como: redução de custos com armazenamento de documentos em

papeis, uniformidade das informações, simplificação e agilização de procedimentos,

fortalecimento do controle e da fiscalização entre outros.

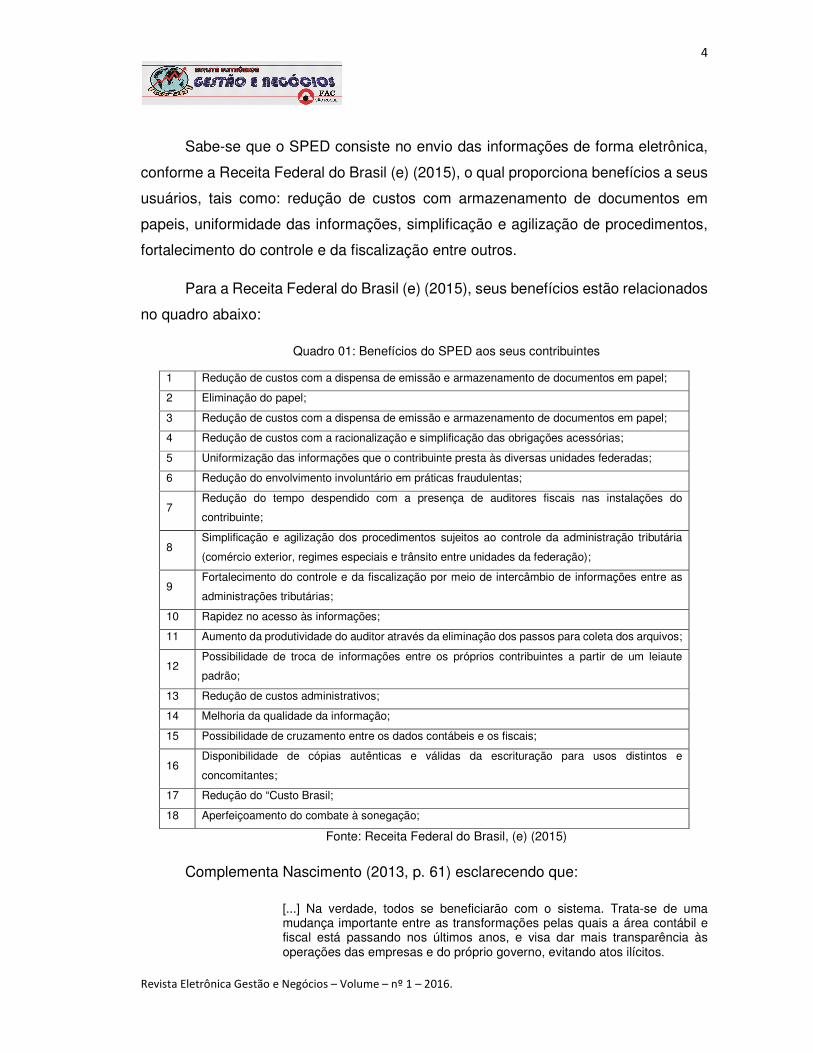

Para a Receita Federal do Brasil (e) (2015), seus benefícios estão relacionados

no quadro abaixo:

Quadro 01: Benefícios do SPED aos seus contribuintes

1 Redução de custos com a dispensa de emissão e armazenamento de documentos em papel;

2 Eliminação do papel;

3 Redução de custos com a dispensa de emissão e armazenamento de documentos em papel;

4 Redução de custos com a racionalização e simplificação das obrigações acessórias;

5 Uniformização das informações que o contribuinte presta às diversas unidades federadas;

6 Redução do envolvimento involuntário em práticas fraudulentas;

7 Redução do tempo despendido com a presença de auditores fiscais nas instalações do

contribuinte;

8 Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária

(comércio exterior, regimes especiais e trânsito entre unidades da federação);

9 Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as

administrações tributárias;

10 Rapidez no acesso às informações;

11 Aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos;

12 Possibilidade de troca de informações entre os próprios contribuintes a partir de um leiaute

padrão;

13 Redução de custos administrativos;

14 Melhoria da qualidade da informação;

15 Possibilidade de cruzamento entre os dados contábeis e os fiscais;

16 Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e

concomitantes;

17 Redução do “Custo Brasil;

18 Aperfeiçoamento do combate à sonegação;

Fonte: Receita Federal do Brasil, (e) (2015)

Complementa Nascimento (2013, p. 61) esclarecendo que:

[...] Na verdade, todos se beneficiarão com o sistema. Trata-se de uma mudança importante entre as transformações pelas quais a área contábil e fiscal está passando nos últimos anos, e visa dar mais transparência às operações das empresas e do próprio governo, evitando atos ilícitos.

5

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

1.2 PROJETOS DO SPED

Este sistema foi dividido em diversos projetos, denominados Conhecimento de

Transporte Eletrônico – CT-e, Controle Fiscal e Contábil de Transição – FCONT,

Escrituração Contábil Digital – ECD, Escrituração Contábil Fiscal – ECF, EFD-

Contribuições, Escrituração Fiscal Digital – EFD, e-Financeira, EFD-Reint, Nota Fiscal

de Serviços Eletrônica – NFS-e, e Nota Fiscal Eletrônica – NF-e. Neste artigo serão

conceituados todos os projetos, dando ênfase a ECD e a ECF.

a) Conhecimento de Transporte Eletrônico – CT-e: Documento fiscal

eletrônico, instituído pelo art. 199 do Código Tributário Nacional (Lei nº 5.172 de

outubro de 1966). É utilizado para substituir documentos fiscais, desde que sejam:

I. Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

II. Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

III. Conhecimento Aéreo, modelo 10;

IV. Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

V. Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27;

VI. Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em

transporte de cargas.

VII. Conhecimento de Transporte Multimodal de Cargas - CTMC, modelo 26.

Conceitua a Receita Federal do Brasil (e) (2015):

[...] documento de existência exclusivamente digital, emitido e armazenado eletronicamente, com o intuito de documentar uma prestação de serviços de transportes, cuja validade jurídica é garantida pela assinatura digital do emitente e a Autorização de Uso fornecida pela administração tributária do domicílio do contribuinte.

Complementa o parágrafo 1º do art. 199 da Lei 5.172:

[...] documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar prestações de serviço de transporte de cargas, cuja validade jurídica é garantida pela assinatura digital do emitente e pela autorização de uso de que trata o inciso III da cláusula oitava.

6

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

b) Controle Fiscal e Contábil de Transição – FCONT: Conforme a Instrução

Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e

de resultado, em partidas dobradas, que considera os métodos e critérios contábeis

vigentes em 31 de dezembro de 2007. Este projeto será extinto a partir de 2015.

c) EFD-Contribuições: Instituído pela Instrução Normativa nº 1.052, é a

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o

Financiamento da Seguridade Social com base nos documentos e operações relativas

as receitas auferidas das entidades, a qual deve ser feita por pessoas jurídicas de

regimes não cumulativo e/ou cumulativo e da Contribuição Previdenciária sobre a

Receita.

Complementa a Receita Federal do Brasil (e) (2015)

[...] trata de arquivo digital instituído no Sistema Publico de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade.

d) Escrituração Fiscal Digital – EFD: É a substituição do conjunto da

escrituração de livros fiscais, documentos e informações de interesse ao fisco em

papel por um arquivo digital, o qual é validado, assinado e transmitido via internet.

Conforme Receita Federal do Brasil (e) (2015) define-se a EFD sendo:

[...] um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

e) E-Financeira: Instituída pela Normativa nº 1.571/15 é uma nova

obrigação acessória do Sped que tem sua primeira entrega prevista para maio de

2016, na qual pessoas jurídicas ou físicas deverão prestar esclarecimento sobre o

informações e operações financeiras. Será transmitida via arquivo digital contendo

7

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

informações de cadastramento, abertura, fechamento e auxiliares, e operações

financeiras. Com a implantação da e-Financeira a Declaração de Informações Sobre

Movimentação Financeira – DIMOF deverá ser descontinuada, a partir de 2016.

Estão obrigados a transmitir a declaração e-Financeira pessoas jurídicas

autorizadas a comercializar planos de benefícios e previdências, administradoras de

aposentadoria, que tenham movimentações recursos financeiros como atividade

principal ou acessória da empresa, ou sociedades seguradoras. Complementa a

Instrução Normativa 1.571/15 no Art. 4º, parágrafo único:

Art. 4º Ficam obrigadas a apresentar a e-Financeira: I - as pessoas jurídicas: a) autorizadas a estruturar e comercializar planos de benefícios de previdência complementar; b) autorizadas a instituir e administrar Fundos de Aposentadoria Programada Individual (Fapi); ou c) que tenham como atividade principal ou acessória a captação, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, incluídas as operações de consórcio, em moeda nacional ou estrangeira, ou a custódia de valor de propriedade de terceiros; e II - as sociedades seguradoras autorizadas a estruturar e comercializar planos de seguros de pessoas.

f) EFD-Reint: A Escrituração Fiscal Digital das Retenções e Informações

da Contribuição Previdenciária Substituída – EFD-Reint é o mais novo projeto

desenvolvimento do SPED, cujo propósito é complementar a escrituração das

obrigações fiscais, previdenciárias e trabalhistas – eSocial. Tendo como objetivo

substituir a EFD - Contribuições e englobar todas as retenções do contribuinte

desvinculado com o trabalho, além das informações sobre a receita bruta para a

devida apuração das contribuições previdenciárias.

Segundo a Receita Federal do Brasil (e) (2015), das informações que serão

apresentadas na EFD-Reint, serão destacas aquelas relacionadas:

I. aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

II. às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

III. aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

IV. à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

8

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

V. às empresas que se sujeitam à CPRB; VI. às entidades promotoras de evento que envolva associação desportiva

que mantenha clube de futebol profissional.

g) Nota Fiscal Eletrônica – NF-e e Nota Fiscal de Serviços Eletrônica NFS-

e: Documento de existência apenas digital, o qual é emitido e armazenado

eletronicamente. Documenta para fins fiscais, operações de circulação de mercadoria

ou prestação de serviço entre as partes. Conforme Receita Federal do Brasil (e) (2015)

“[...] documento de existência apenas digital, emitido e armazenado eletronicamente,

com o intuito de documentar, para fins fiscais, uma operação de circulação de

mercadorias ou uma prestação de serviços, ocorrida entre as partes”.

Segundo Protocolo de Cooperação ENAT 03/05, de 27/08/2005:

[...] considerando as vantagens que a adoção da Nota Fiscal Eletrônica propiciará aos contribuintes e às administrações tributárias, que podem ser assim sintetizadas: em benefício dos contribuintes: aumento da competitividade das empresas brasileiras pela racionalização das obrigações acessórias (redução do "custo Brasil"), em especial a dispensa da emissão e guarda de documentos em papel; em benefício das administrações tributárias: padronização e melhoria na qualidade das informações, racionalização de custos e maior eficácia da fiscalização;

1.3 ESCRITURAÇÃO CONTÁBIL DIGITAL – ECD

A ECD ou Sped Contábil é escrituração contábil digital, a qual tem por objetivo

substituir as escriturações em papeis dos livros diários, razões e seus devidos

auxiliares, se houverem, balancetes diários, balanços e fichas de lançamentos

comprobatórios dos assentamentos neles transcritos por escriturações digitais.

Complementa a Instrução Normativa (a) nº 1.420/13 art. 2:

Parágrafo único. Os livros contábeis e documentos de que trata o caput deverão ser assinados digitalmente, utilizando-se de certificado de segurança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital.

A denominação Sped Contábil sucedeu de forma coloquial, devido a alguns

órgãos principais adotarem terminologias diferentes, onde para o Departamento

Nacional de Registro do Comércio – DNRC utilizava a terminologia “Livro Digital”, a

9

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

Receita Federal do Brasil “Escrituração Contábil Digital” e o Conselho Federal de

Contabilidade - CFC “Escrituração Contábil em Forma Eletrônica”.

As informações relativas à ECD, disponíveis no ambiente SPED, serão

compartilhadas com os órgãos e entidades fiscalizadores, no limite de suas

respectivas competências e sem prejuízo da observância à legislação referente aos

sigilos comercial, fiscal e bancário (Instrução Normativa nº 787/2007 art. 7º).

A Instrução Normativa (a) nº 1.420/13 em seu art. 3°, defende que serão

obrigadas a transmitir a ECD as entidades que em relação aos fatos ocorridos a partir

de 1º de janeiro de 2014:

I. As pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com

base no lucro real;

II. As pessoas jurídicas tributadas com base no lucro presumido, que

distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na

Fonte – IRRF, parcela dos lucros ou dividendos superiores ao valor da base de cálculo

do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e

III. As pessoas jurídicas imunes e isentas que, em relação aos fatos

ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração

Fiscal Digital das Contribuições, nos termos da Instrução Normativa nº 1.252, de 1º

de março de 2012.

IV. As Sociedades em Conta de Participação – SCP, como livros auxiliares

do sócio ostensivo. (Incluído pela Instrução Normativa (c) nº 1.486, de 13 de agosto

de 2014).

Afirma a Receita Federal do Brasil (e) (2015) que “As sociedades simples e as

microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão

dispensadas desta obrigação”.

As sociedades que transmitirem a escrituração via Sped Contábil estão

dispensas da impressão dos livros.

De acordo com o art. 6° da Instrução Normativa (a) nº 1.420/2013:

Art. 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa e em relação aos períodos posteriores a 31 de dezembro de 2007, supre: I - em relação às mesmas informações, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP nº 12, de 20 de junho de 2006.

10

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

II - a obrigatoriedade de escriturar o Livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário, prevista no art. 14 da Lei nº 8.218, de 29 de agosto de 1991. III - a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto, de que trata o art. 35 da Lei nº 8.981, de 20 de janeiro de 1995, disciplinada na alínea "b" do § 5º do art. 12 da Instrução Normativa SRF nº 93, de 24 de dezembro de 1997

1.4 ESCRITURAÇÃO CONTÁBIL FISCAL – ECF

Instituída em dezembro de 2013 pela Instrução Normativa (b) n° 1.422, é a

obrigação acessória do Sped que é obrigatória a partir de 2015, a qual substitui a

Declaração de Rendimentos da Pessoa Jurídica – DIPJ. Deverá ser transmitida

anualmente via arquivo digital até o último dia útil do mês de setembro do ano

seguinte, contendo informações origem contábil e fiscal, para a devida apuração do

Imposto de Renda da Pessoa Jurídica – IRPJ e Contribuição Social sobre o Lucro

Líquido – CSLL.

Nos termos da Receita Federal do Brasil (e) (2015):

A Escrituração Contábil Fiscal (ECF) substitui a DIPJ a partir desse ano. A ECF deve ser entregue até 30 de setembro do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped). Na prática, esse será o primeiro ano em que a entrega da DIPJ não será mais exigida.

Pessoas jurídicas tributadas pelo lucro real, lucro arbitrado ou lucro presumido

são obrigadas a transmitir a ECF. Complementa a Instrução Normativa (b) nº 1.422, a

obrigatoriedade deste não se aplica:

I. As pessoas jurídicas optantes pelo Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14

de dezembro de 2006;

II. Aos órgãos públicos, às autarquias e às fundações públicas;

III. Às pessoas jurídicas inativas de que trata a Instrução Normativa nº

1.306, de 27 de dezembro de 2012; e

IV. As pessoas jurídicas imunes e isentas que, em relação aos fatos

ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da

11

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o

Financiamento da Seguridade Social – Cofins e da Contribuição Previdenciária sobre

a Receita – EFD-Contribuições, nos termos da Instrução Normativa nº 1.252, de 1º

de março de 2012.

Entende-se por pessoa jurídica inativa aquela que durante o exercício em

questão não demonstrar quaisquer atividades que influenciam nos resultados da

entidade; como financeiras, operacionais ou patrimoniais.

Complementa a Instrução Normativa (d) nº 1.536/14:

[...] considera-se pessoa jurídica inativa aquela que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário.

Sendo uma declaração a qual deverá ser transmitida via arquivo digital, a

mesma deve ser assinada digitalmente, mediante utilização de certificado digital

válido.

Empresas obrigadas a declarar a ECF, deverão informar e as operações que

compõem sua base de cálculo para o devido valor do Imposto sobre a Renda da

Pessoa Jurídica – IRPJ e da Contribuição Social sobre o Lucro Líquido – CSLL,

principalmente quando:

I. à recuperação do plano de contas contábil e saldos das contas, para

pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital (ECD) relativa

ao mesmo período da ECF;

II. à recuperação de saldos finais da ECF do período imediatamente anter

ior, quando aplicável;

III. à associação das contas do plano de contas contábil recuperado da EC

D com plano de contas referencial definida pela Coordenação-Geral de Fiscalização

– Cofis, por meio de Ato Declaratório Executivo – ADE.

IV. ao detalhamento dos ajustes do lucro líquido na apuração do Lucro Real,

no Livro Eletrônico de Apuração do Lucro Real (e-Lalur), mediante tabela de adições

e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo;

V. ao detalhamento dos ajustes da base de cálculo da CSLL, no Livro

Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs), mediante tabela de

adições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo;

12

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

VI. aos registros de controle de todos os valores a excluir, adicionar ou

compensar em exercícios subsequentes, inclusive prejuízo fiscal e base de cálculo

negativa da CSLL;

VII. aos registros, lançamentos e ajustes que forem necessários para a

observância de preceitos da lei tributária relativos à determinação do lucro real e da

base de cálculo da CSLL, quando não devam, por sua natureza exclusivamente fiscal,

constar da escrituração comercial, ou sejam diferentes dos lançamentos dessa

escrituração.

O não cumprimento da entrega no prazo estipulado ou apresentação com

informações inverídicas ou omitidas faz com que o infrator seja multado. Quando isto

ocorre e a empresa não possuir lucro líquido no período da apuração em que a

escrituração se refere acata a utilização do último lucro líquido informado, atualizado

pela taxa referencial do Sistema Especial de Liquidação e de Custódia – Selic, para o

pagamento da multa.

2. METODOLOGIA

Para realização deste artigo acadêmico, utilizou-se do método dedutivo do tipo

exploratório. Gil (2008 p.27) esclarece que uma pesquisa exploratória tem por

finalidade desenvolver, esclarecer e modificar ideias e conceitos. Sobre o método

dedutivo, afirma Marconi e Lakatos (2003 p.92) que o mesmo tem o propósito de

explicar as premissas.

Utilizou-se de características mista para a realização deste artigo, ou seja,

abordagem qualitativa e quantitativa. Para Marconi e Lakatos (2003) a especificidade

quantitativa consiste em apurar de pesquisas com objetivo analisar as características

dos fatos. Segundo Marconi e Lakatos (2003 p. 187):

[...] consistem em investigações de pesquisa empírica cuja principal finalidade é o delineamento ou análise das características de fatos ou fenômenos, a avaliação de programas, ou o isolamento de variáveis principais ou chave. Qualquer um desses estudos pode utilizar métodos formais, que se aproximam dos projetos experimentais, caracterizados pela precisão e controle estatísticos, com a finalidade de fornecer dados para a verificação de hipóteses. Todos eles empregam artifícios quantitativos tendo por objetivo a coleta sistemática de dados sobre populações, programas, ou amostras de

13

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

populações e programas. Utilizam várias técnicas como entrevistas, questionários, formulários etc. e empregam procedimentos de amostragem.

Para realizar a presente pesquisa, elaborou-se um questionário formulado com

seis questões de alternativas o qual foi disparado vinte e três (23) escritórios contábeis

associados à AESCON localizados no município de São Roque via endereço

eletrônico no período de 18 de abril a 13 de maio. Levando em consideração que o no

mês de abril há a entregar da Declaração de Imposto de Renda de Pessoa Física, dos

questionários enviados, obteve-se resposta de sete (7) escritórios contábeis.

Partes das questões foram elaboradas com base na escala de Likert, que Gil

(2008 p. 143) é uma escala baseada na de Thurstone, porém de elaboração mais

simples e de caráter ordinal, não medindo, portanto, o quanto uma atitude é mais ou

menos favorável.

3. RESULTADOS

Todas as questões apresentadas aos escritórios estão diretamente ligadas a

Escrituração Contábil Fiscal – ECF, com o intuito de verificar a preparação dos

escritórios para o envio coerente da declaração da mesma.

A seguir serão expostos os resultados obtidos através dos questionários

respondidos com uma breve consideração dos dados.

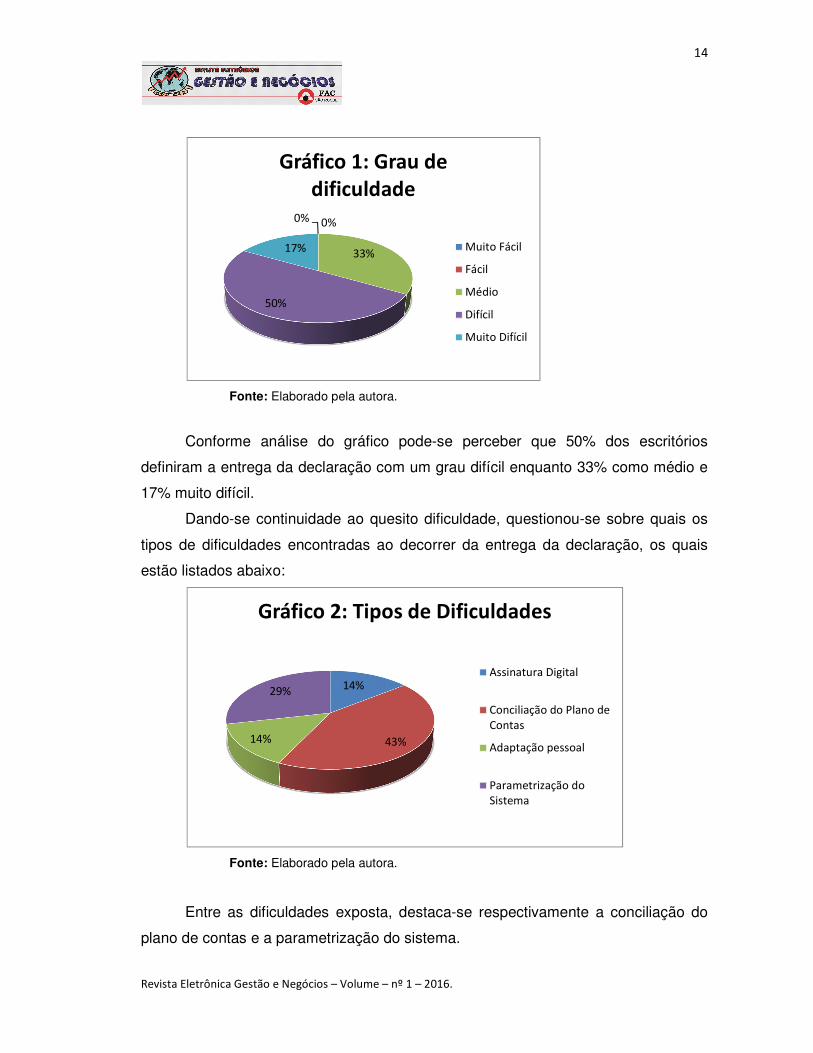

Procurou-se verificar primeiramente qual o grau de dificuldade que os

escritórios atribuíram a entrega da declaração. A seguir, os resultados obtidos.

14

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

Fonte: Elaborado pela autora.

Conforme análise do gráfico pode-se perceber que 50% dos escritórios

definiram a entrega da declaração com um grau difícil enquanto 33% como médio e

17% muito difícil.

Dando-se continuidade ao quesito dificuldade, questionou-se sobre quais os

tipos de dificuldades encontradas ao decorrer da entrega da declaração, os quais

estão listados abaixo:

Fonte: Elaborado pela autora.

Entre as dificuldades exposta, destaca-se respectivamente a conciliação do

plano de contas e a parametrização do sistema.

0% 0%

33%

50%

17%

Gráfico 1: Grau de

dificuldade

Muito Fácil

Fácil

Médio

Difícil

Muito Difícil

14%

43%14%

29%

Gráfico 2: Tipos de Dificuldades

Assinatura Digital

Conciliação do Plano de

Contas

Adaptação pessoal

Parametrização do

Sistema

15

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

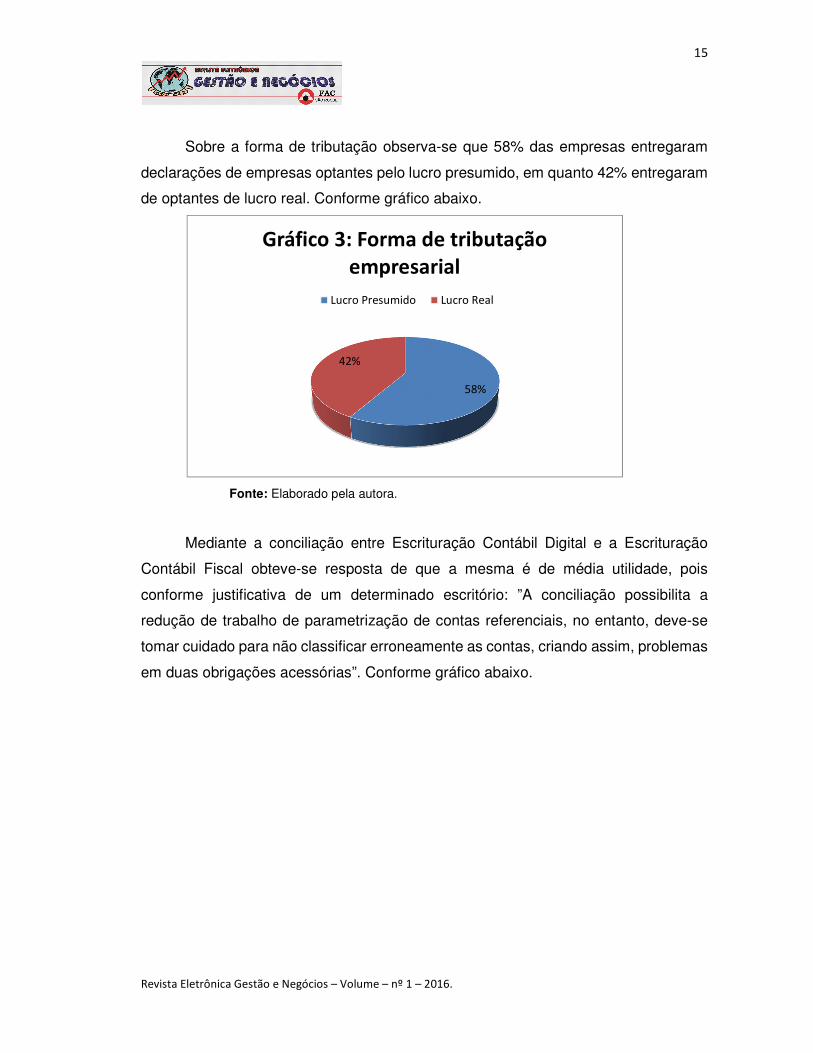

Sobre a forma de tributação observa-se que 58% das empresas entregaram

declarações de empresas optantes pelo lucro presumido, em quanto 42% entregaram

de optantes de lucro real. Conforme gráfico abaixo.

Fonte: Elaborado pela autora.

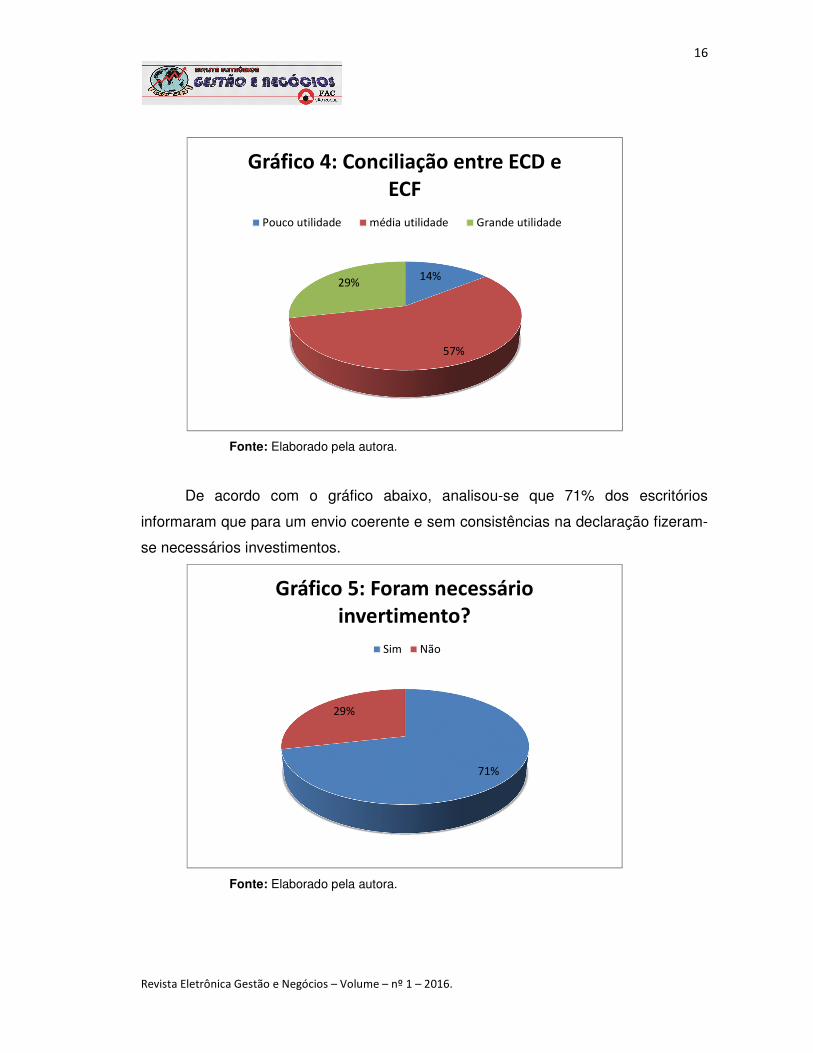

Mediante a conciliação entre Escrituração Contábil Digital e a Escrituração

Contábil Fiscal obteve-se resposta de que a mesma é de média utilidade, pois

conforme justificativa de um determinado escritório: ”A conciliação possibilita a

redução de trabalho de parametrização de contas referenciais, no entanto, deve-se

tomar cuidado para não classificar erroneamente as contas, criando assim, problemas

em duas obrigações acessórias”. Conforme gráfico abaixo.

58%

42%

Gráfico 3: Forma de tributação

empresarial

Lucro Presumido Lucro Real

16

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

Fonte: Elaborado pela autora.

De acordo com o gráfico abaixo, analisou-se que 71% dos escritórios

informaram que para um envio coerente e sem consistências na declaração fizeram-

se necessários investimentos.

Fonte: Elaborado pela autora.

14%

57%

29%

Gráfico 4: Conciliação entre ECD e

ECF

Pouco utilidade média utilidade Grande utilidade

71%

29%

Gráfico 5: Foram necessário

invertimento?

Sim Não

17

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

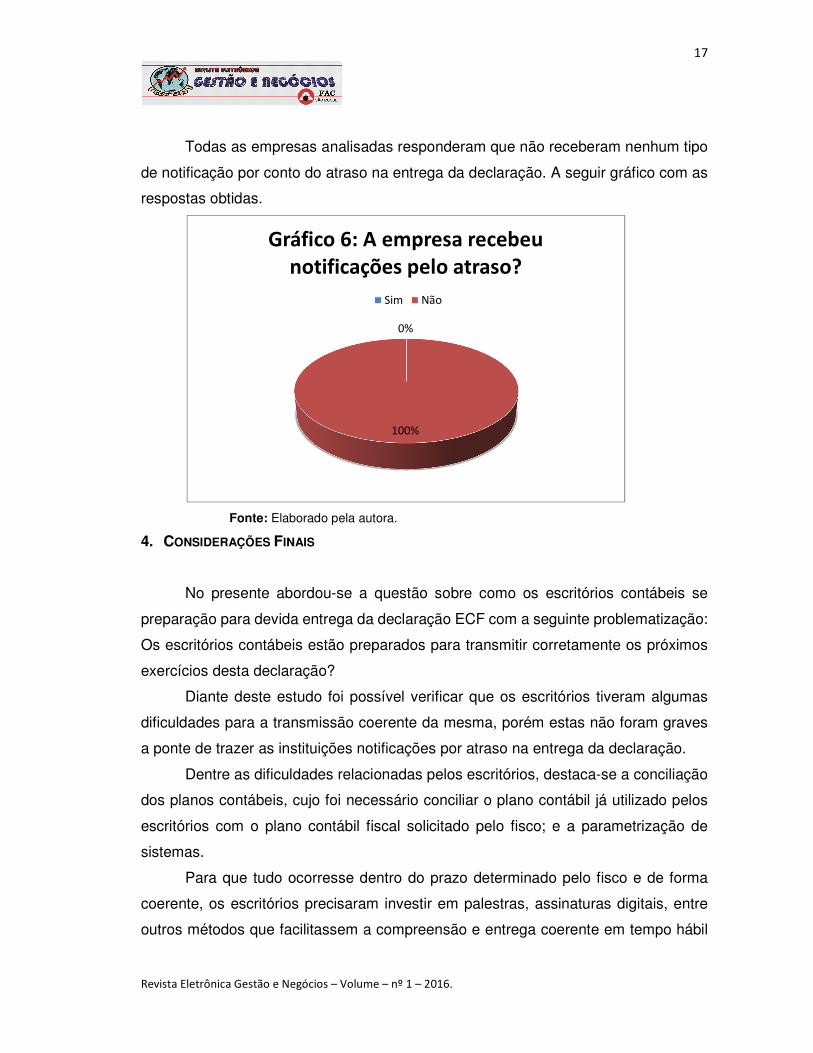

Todas as empresas analisadas responderam que não receberam nenhum tipo

de notificação por conto do atraso na entrega da declaração. A seguir gráfico com as

respostas obtidas.

Fonte: Elaborado pela autora.

4. CONSIDERAÇÕES FINAIS

No presente abordou-se a questão sobre como os escritórios contábeis se

preparação para devida entrega da declaração ECF com a seguinte problematização:

Os escritórios contábeis estão preparados para transmitir corretamente os próximos

exercícios desta declaração?

Diante deste estudo foi possível verificar que os escritórios tiveram algumas

dificuldades para a transmissão coerente da mesma, porém estas não foram graves

a ponte de trazer as instituições notificações por atraso na entrega da declaração.

Dentre as dificuldades relacionadas pelos escritórios, destaca-se a conciliação

dos planos contábeis, cujo foi necessário conciliar o plano contábil já utilizado pelos

escritórios com o plano contábil fiscal solicitado pelo fisco; e a parametrização de

sistemas.

Para que tudo ocorresse dentro do prazo determinado pelo fisco e de forma

coerente, os escritórios precisaram investir em palestras, assinaturas digitais, entre

outros métodos que facilitassem a compreensão e entrega coerente em tempo hábil

0%

100%

Gráfico 6: A empresa recebeu

notificações pelo atraso?

Sim Não

18

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

das declarações, de modo que os mesmo não fossem notificados pelo atraso da

mesma.

Contudo, entende-se que para os próximos exercícios das declarações a serem

enviadas, os escritórios estarão mais preparados profissionalmente e

tecnologicamente, através de investimentos e sistemas integrados, o que fará com

que os mesmos entreguem a prazo de forma correta as próximas declarações.

REFERÊNCIAS

AZEVEDO, Osmar Reis; MARIANO, Paulo Antonio. SPED – Sistema Público de

Escrituração Digital. 1° edição. Editora IOB 2009.

BRASIL, Código Tributário. Lei nº 5.172. Disponível em:<

http://www.planalto.gov.br/ccivil_03/leis/L5172Compilado.htm> Acesso em: 22 de out.

de 2015.

BRASIL. Decreto nº 6.022, de 22 de janeiro de 2007. Institui o Sistema Público de

Escrituração Digital – Sped. Disponível em: <

http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/Decreto/D6022.htm>

Acesso em: 25 de nov. de 2015.

GIL, Antônio Carlos – Como elaborar projetos de pesquisa. 4. Ed. São

Paulo:Atlas,2002.

Gil, Antonio Carlos. Métodos e técnica de pesquisa social. 6. Ed. São Paulo:

Atlas, 2008.

NASCIMENTO, Geuma C. SPED Sistema Público de Escrituração Digital sem

armadilhas. Editora Trevisan, 2013.

19

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de

Metodologia Científica. 5. Ed. São Paulo: Atlas 2003

RECEITA FEDERAL DO BRASIL. Instrução Normativa nº787/07. Disponível em: <

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=

15739> Acesso em: 10 de nov. de 2015.

_______. Instrução Normativa nº 949/09. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=15911> Acesso em: 02 de nov. de 2015.

_______. Instrução Normativa nº 1.052/10. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=16017> Acesso em: 05 de nov. de 2015

_______. Instrução Normativa n° 1.252/12. Disponível em: <

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=

37466> Acesso em: 16 de nov. de 2015.

_______. (a) Instrução Normativa nº 1.420/13. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=48709> Acesso em: 05 de nov. de 2015.

_______. (b) Instrução Normativa n° 1.422/13. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=48711> Acesso em: 16 de nov. de 2015.

20

Revista Eletrônica Gestão e Negócios – Volume – nº 1 – 2016.

_______. (c) Instrução Normativa n° 1.486/14. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=55085> Acesso em: 16 de nov. de 2015.

_______. (d) Instrução Normativa nº 1.536/14. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=59647> Acesso em: 18 de nov. de 2015.

_______. Instrução Normativa nº 1.571/15. Disponível

em:<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=65746&vis

ao=anotado> Acesso em: 13 de nov. de 2015.

_______. (e) Sistema Público de Escrituração Digital - SPED. Disponível em:<

http://www1.receita.fazenda.gov.br/Sped/> Acesso em: 18 de nov. de 2015.

SECRETARIA DA FAZENDA. Protocolo de Cooperação ENAT 03/05, de

27/08/2005. Disponível em:<

http://app1.sefaz.mt.gov.br/Sistema/Legislacao/legislacaotribut.nsf/b627c5d8a24d8a

5003256730004d2e96/641b9c91875ad863042570bc00788563?OpenDocument>

Acesso em: 02 de nov. de 2015.