行业数据周跟踪 - htsec.com · ——2016年12月第4周 2016年12月26日. 策略分析师...

TRANSCRIPT

策略首席分析师荀玉根S0850511040006

Tel:(021)23219658

E-mail:[email protected]

行业数据周跟踪——2016年12月第4周

2016年12月26日策略分析师李珂S0850513070004

Tel:(021)23219821

E-mail:[email protected]

联系人姚佩Tel:(021)23154184

E-mail:[email protected]

证券研究报告

摘要

2 请务必阅读正文之后的信息披露和法律声明

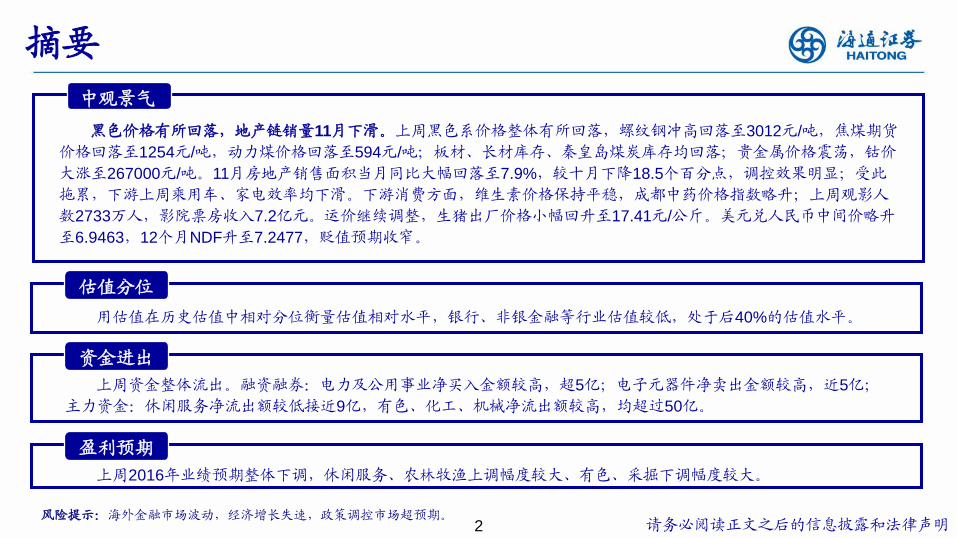

中观景气

黑色价格有所回落,地产链销量11月下滑。上周黑色系价格整体有所回落,螺纹钢冲高回落至3012元/吨,焦煤期货

价格回落至1254元/吨,动力煤价格回落至594元/吨;板材、长材库存、秦皇岛煤炭库存均回落;贵金属价格震荡,钴价

大涨至267000元/吨。11月房地产销售面积当月同比大幅回落至7.9%,较十月下降18.5个百分点,调控效果明显;受此

拖累,下游上周乘用车、家电效率均下滑。下游消费方面,维生素价格保持平稳,成都中药价格指数略升;上周观影人

数2733万人,影院票房收入7.2亿元。运价继续调整,生猪出厂价格小幅回升至17.41元/公斤。美元兑人民币中间价略升

至6.9463,12个月NDF升至7.2477,贬值预期收窄。

估值分位

用估值在历史估值中相对分位衡量估值相对水平,银行、非银金融等行业估值较低,处于后40%的估值水平。

资金进出

上周资金整体流出。融资融券:电力及公用事业净买入金额较高,超5亿;电子元器件净卖出金额较高,近5亿;

主力资金:休闲服务净流出额较低接近9亿,有色、化工、机械净流出额较高,均超过50亿。

盈利预期

上周2016年业绩预期整体下调,休闲服务、农林牧渔上调幅度较大、有色、采掘下调幅度较大。

风险提示:海外金融市场波动,经济增长失速,政策调控市场超预期。

请务必阅读正文之后的信息披露和法律声明3

一、中观景气

以行业比较月报为基础,通过跟踪日度、周度等高频数据,结合月度数据趋势,捕捉行业中观景气变动,

为投资者提供参考。

《行业比较——数据月报》:根据宏观指标和中观行业的对接,分为产业链部分的投资链、消费链、出口

链,价格连部分的石油链、农产品链、金融链,从不同的主线和视角出发,梳理各行业的核心变量,以跟

踪行业的景气和盈利变化,该数据库每月中下旬外发。

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

投资链:煤炭

4

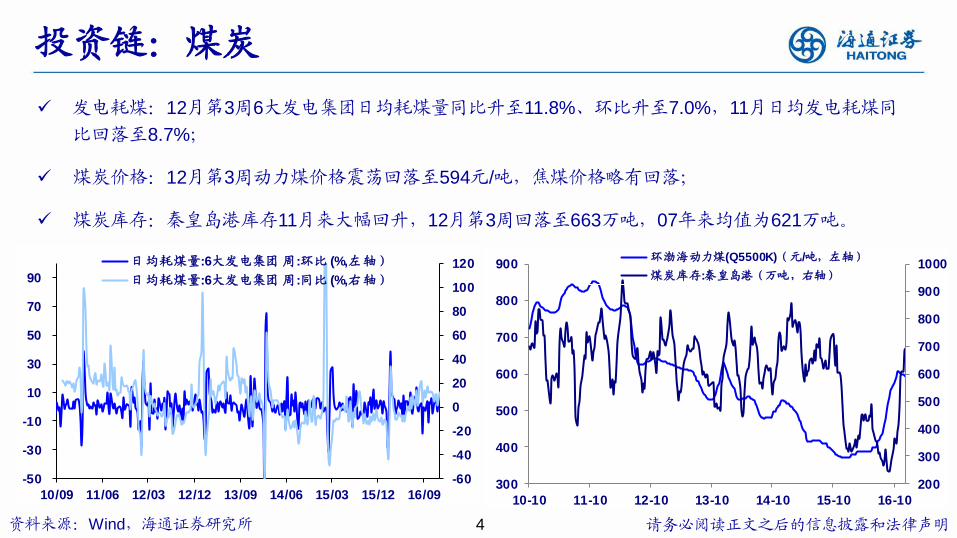

发电耗煤:12月第3周6大发电集团日均耗煤量同比升至11.8%、环比升至7.0%,11月日均发电耗煤同

比回落至8.7%;

煤炭价格:12月第3周动力煤价格震荡回落至594元/吨,焦煤价格略有回落;

煤炭库存:秦皇岛港库存11月来大幅回升,12月第3周回落至663万吨,07年来均值为621万吨。

-60

-40

-20

0

20

40

60

80

100

120

-50

-30

-10

10

30

50

70

90

10/09 11/06 12/03 12/12 13/09 14/06 15/03 15/12 16/09

日均耗煤量:6大发电集团 周:环比 (%,左轴)

日均耗煤量:6大发电集团 周:同比 (%,右轴)

200

300

400

500

600

700

800

900

1000

300

400

500

600

700

800

900

10-10 11-10 12-10 13-10 14-10 15-10 16-10

环渤海动力煤(Q5500K)(元/吨,左轴)

煤炭库存:秦皇岛港(万吨,右轴)

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

投资链:钢铁

5

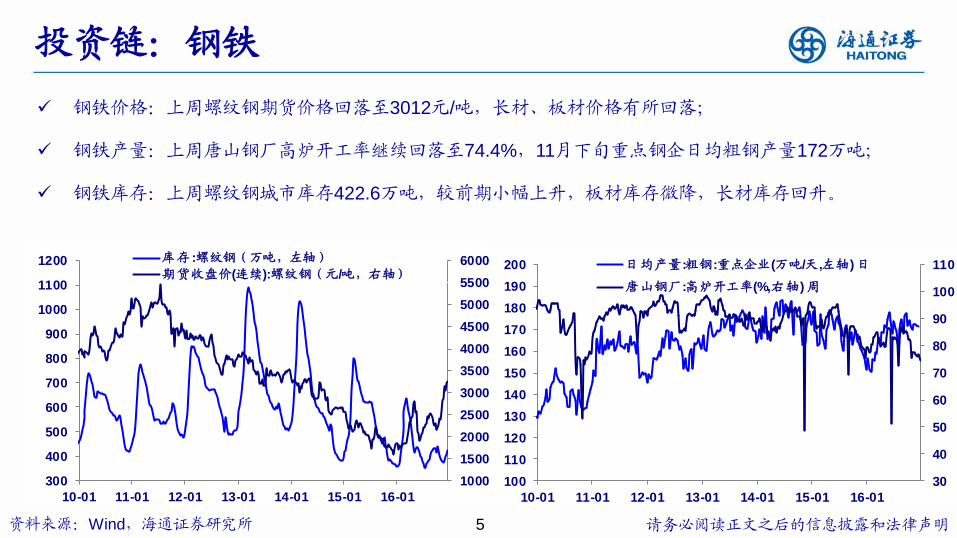

钢铁价格:上周螺纹钢期货价格回落至3012元/吨,长材、板材价格有所回落;

钢铁产量:上周唐山钢厂高炉开工率继续回落至74.4%,11月下旬重点钢企日均粗钢产量172万吨;

钢铁库存:上周螺纹钢城市库存422.6万吨,较前期小幅上升,板材库存微降,长材库存回升。

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

6000

300

400

500

600

700

800

900

1000

1100

1200

10-01 11-01 12-01 13-01 14-01 15-01 16-01

库存 :螺纹钢(万吨,左轴)

期货收盘价(连续):螺纹钢(元/吨,右轴)

30

40

50

60

70

80

90

100

110

100

110

120

130

140

150

160

170

180

190

200

10-01 11-01 12-01 13-01 14-01 15-01 16-01

日均产量:粗钢:重点企业(万吨/天,左轴) 日

唐山钢厂:高炉开工率(%,右轴) 周

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

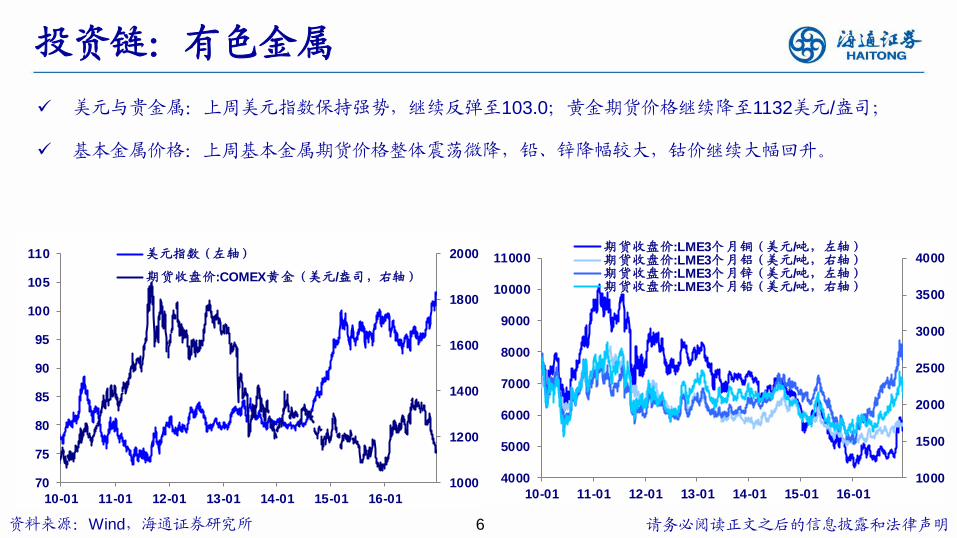

投资链:有色金属

6

美元与贵金属:上周美元指数保持强势,继续反弹至103.0;黄金期货价格继续降至1132美元/盎司;

基本金属价格:上周基本金属期货价格整体震荡微降,铅、锌降幅较大,钴价继续大幅回升。

1000

1200

1400

1600

1800

2000

70

75

80

85

90

95

100

105

110

10-01 11-01 12-01 13-01 14-01 15-01 16-01

美元指数(左轴)

期货收盘价:COMEX黄金(美元/盎司,右轴)

1000

1500

2000

2500

3000

3500

4000

4000

5000

6000

7000

8000

9000

10000

11000

10-01 11-01 12-01 13-01 14-01 15-01 16-01

期货收盘价:LME3个月铜(美元/吨,左轴)期货收盘价:LME3个月铝(美元/吨,右轴)期货收盘价:LME3个月锌(美元/吨,左轴)期货收盘价:LME3个月铅(美元/吨,右轴)

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

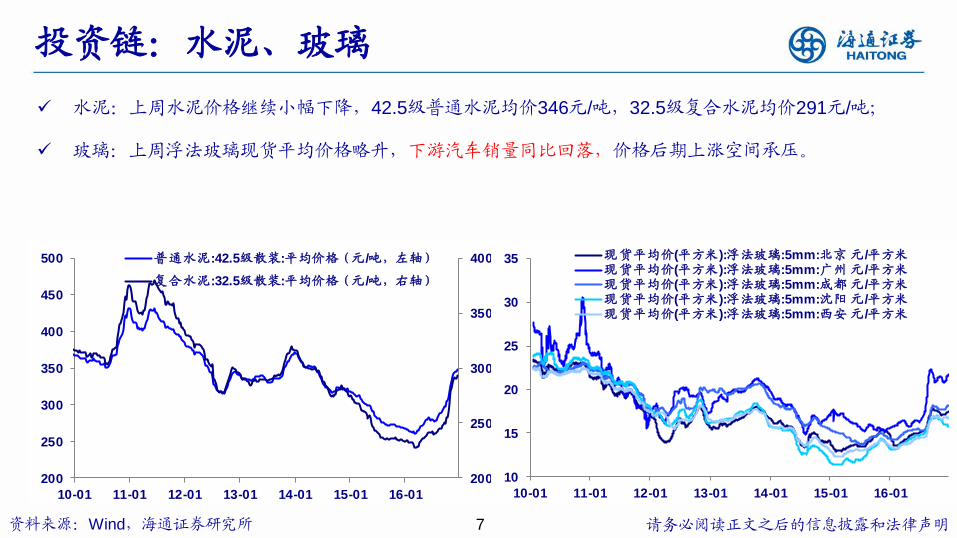

投资链:水泥、玻璃

7

水泥:上周水泥价格继续小幅下降,42.5级普通水泥均价346元/吨,32.5级复合水泥均价291元/吨;

玻璃:上周浮法玻璃现货平均价格略升,下游汽车销量同比回落,价格后期上涨空间承压。

200

250

300

350

400

200

250

300

350

400

450

500

10-01 11-01 12-01 13-01 14-01 15-01 16-01

普通水泥:42.5级散装:平均价格(元/吨,左轴)

复合水泥:32.5级散装:平均价格(元/吨,右轴)

10

15

20

25

30

35

10-01 11-01 12-01 13-01 14-01 15-01 16-01

现货平均价(平方米):浮法玻璃:5mm:北京 元/平方米现货平均价(平方米):浮法玻璃:5mm:广州 元/平方米现货平均价(平方米):浮法玻璃:5mm:成都 元/平方米现货平均价(平方米):浮法玻璃:5mm:沈阳 元/平方米现货平均价(平方米):浮法玻璃:5mm:西安 元/平方米

资料来源:Wind,海通证券研究所

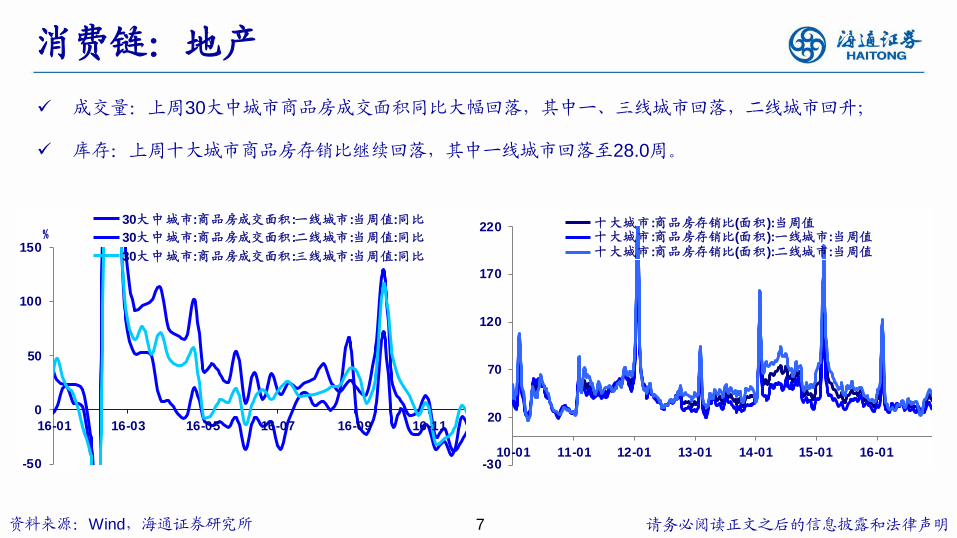

消费链:地产

请务必阅读正文之后的信息披露和法律声明7

成交量:上周30大中城市商品房成交面积同比大幅回落,其中一、三线城市回落,二线城市回升;

库存:上周十大城市商品房存销比继续回落,其中一线城市回落至28.0周。

-50

0

50

100

150

16-01 16-03 16-05 16-07 16-09 16-11

30大中城市:商品房成交面积:一线城市:当周值:同比

30大中城市:商品房成交面积:二线城市:当周值:同比

30大中城市:商品房成交面积:三线城市:当周值:同比

%

-30

20

70

120

170

220

10-01 11-01 12-01 13-01 14-01 15-01 16-01

十大城市:商品房存销比(面积):当周值十大城市:商品房存销比(面积):一线城市:当周值十大城市:商品房存销比(面积):二线城市:当周值

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

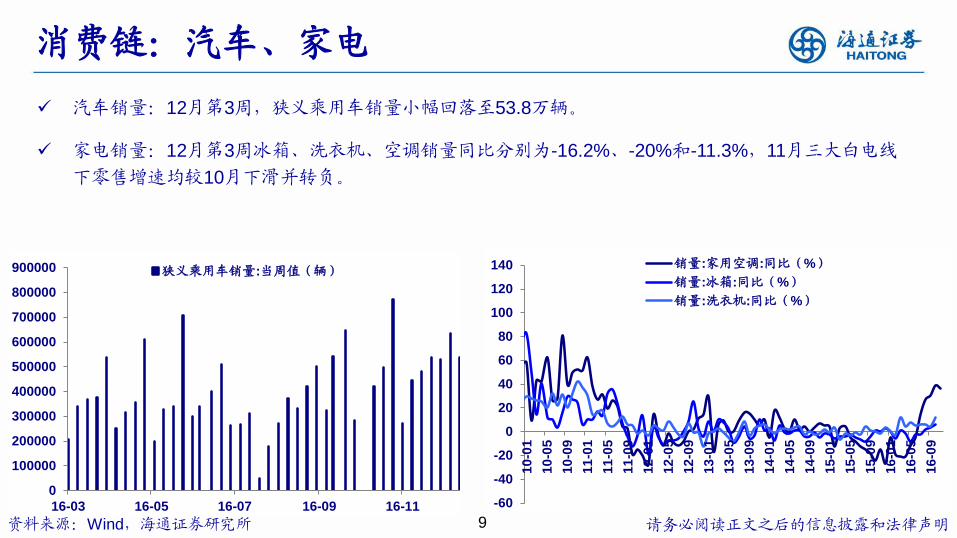

消费链:汽车、家电

9

汽车销量:12月第3周,狭义乘用车销量小幅回落至53.8万辆。

家电销量:12月第3周冰箱、洗衣机、空调销量同比分别为-16.2%、-20%和-11.3%,11月三大白电线

下零售增速均较10月下滑并转负。

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

16-03 16-05 16-07 16-09 16-11

狭义乘用车销量:当周值(辆)

-60

-40

-20

0

20

40

60

80

100

120

140

10

-01

10

-05

10

-09

11

-01

11

-05

11

-09

12

-01

12

-05

12

-09

13

-01

13

-05

13

-09

14

-01

14

-05

14

-09

15

-01

15

-05

15

-09

16

-01

16

-05

16

-09

销量:家用空调:同比(%)

销量:冰箱:同比(%)

销量:洗衣机:同比(%)

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

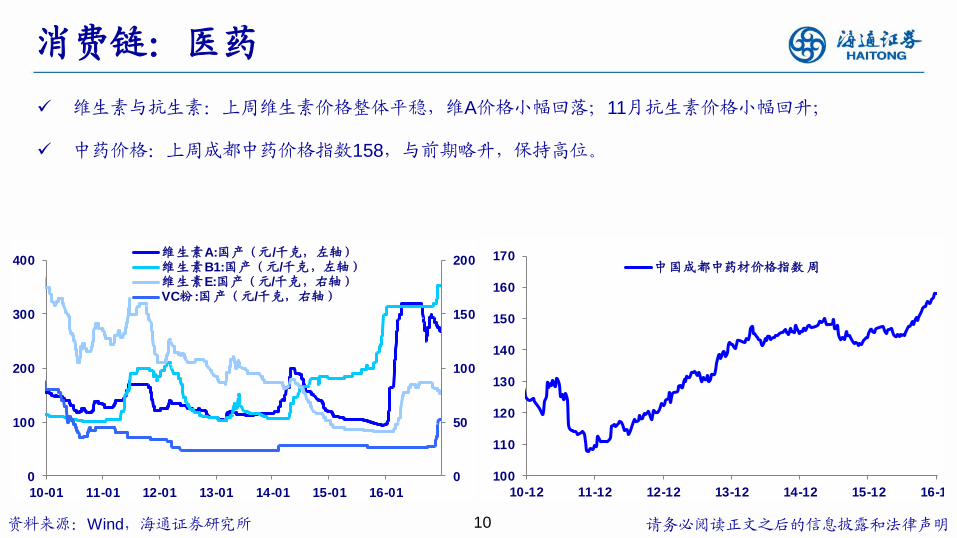

消费链:医药

10

维生素与抗生素:上周维生素价格整体平稳,维A价格小幅回落;11月抗生素价格小幅回升;

中药价格:上周成都中药价格指数158,与前期略升,保持高位。

0

50

100

150

200

0

100

200

300

400

10-01 11-01 12-01 13-01 14-01 15-01 16-01

维生素A:国产(元/千克,左轴)维生素B1:国产(元/千克,左轴)维生素E:国产(元/千克,右轴)VC粉 :国产(元/千克,右轴)

100

110

120

130

140

150

160

170

10-12 11-12 12-12 13-12 14-12 15-12 16-12

中国成都中药材价格指数周

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

消费链:娱乐

11

观影人数: 12月第2周全国电影放映场次同比微降至31.6%,观影人数同比微降至36.1%。

票房收入:12月第2周全国电影票房收入7.2亿元,同比升至28.6%。

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

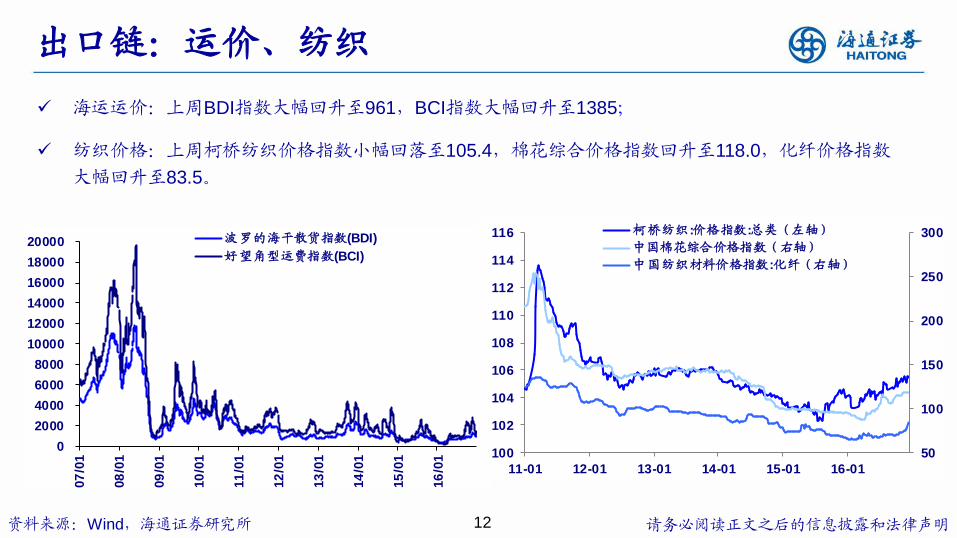

出口链:运价、纺织

12

海运运价:上周BDI指数大幅回升至961,BCI指数大幅回升至1385;

纺织价格:上周柯桥纺织价格指数小幅回落至105.4,棉花综合价格指数回升至118.0,化纤价格指数

大幅回升至83.5。

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

07

/01

08

/01

09

/01

10

/01

11

/01

12

/01

13

/01

14

/01

15

/01

16

/01

波罗的海干散货指数(BDI)

好望角型运费指数(BCI)

50

100

150

200

250

300

100

102

104

106

108

110

112

114

116

11-01 12-01 13-01 14-01 15-01 16-01

柯桥纺织:价格指数:总类(左轴)

中国棉花综合价格指数(右轴)

中国纺织材料价格指数:化纤(右轴)

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

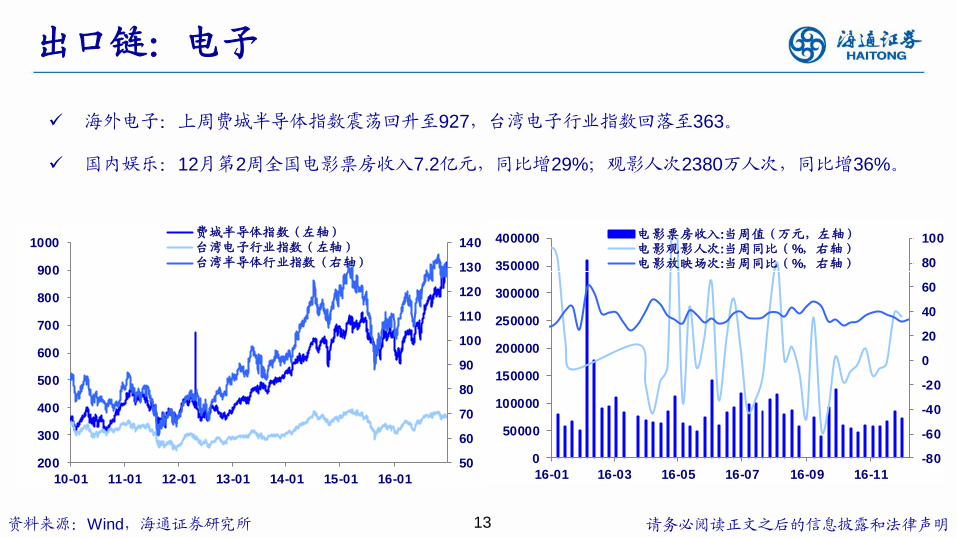

出口链:电子

13

海外电子:上周费城半导体指数震荡回升至927,台湾电子行业指数回落至363。

国内娱乐:12月第2周全国电影票房收入7.2亿元,同比增29%;观影人次2380万人次,同比增36%。

50

60

70

80

90

100

110

120

130

140

200

300

400

500

600

700

800

900

1000

10-01 11-01 12-01 13-01 14-01 15-01 16-01

费城半导体指数(左轴)台湾电子行业指数(左轴)台湾半导体行业指数(右轴)

-80

-60

-40

-20

0

20

40

60

80

100

0

50000

100000

150000

200000

250000

300000

350000

400000

16-01 16-03 16-05 16-07 16-09 16-11

电影票房收入:当周值(万元,左轴)电影观影人次:当周同比(%,右轴)电影放映场次:当周同比(%,右轴)

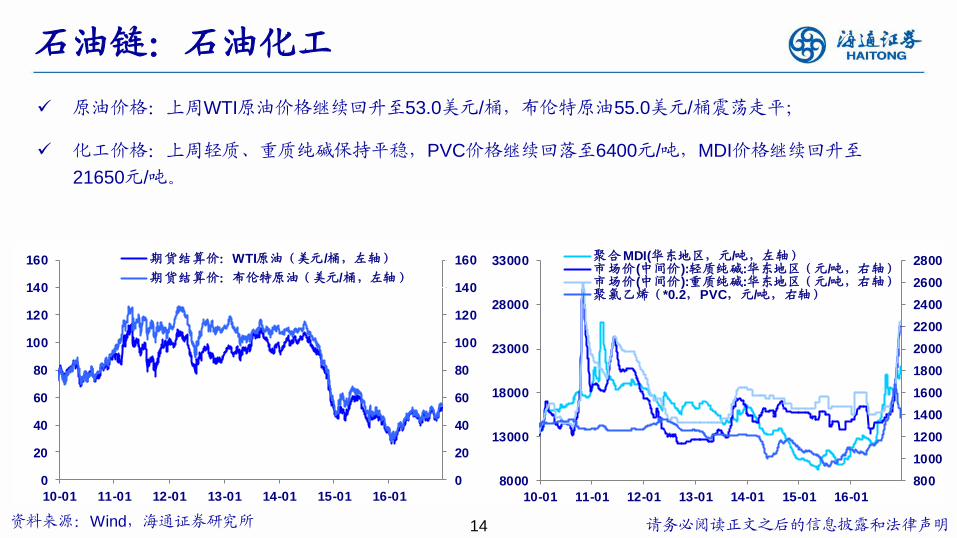

石油链:石油化工

资料来源:Wind,海通证券研究所 14 请务必阅读正文之后的信息披露和法律声明

原油价格:上周WTI原油价格继续回升至53.0美元/桶,布伦特原油55.0美元/桶震荡走平;

化工价格:上周轻质、重质纯碱保持平稳,PVC价格继续回落至6400元/吨,MDI价格继续回升至

21650元/吨。

0

20

40

60

80

100

120

140

160

0

20

40

60

80

100

120

140

160

10-01 11-01 12-01 13-01 14-01 15-01 16-01

期货结算价:WTI原油(美元/桶,左轴)

期货结算价:布伦特原油(美元/桶,左轴)

800

1000

1200

1400

1600

1800

2000

2200

2400

2600

2800

8000

13000

18000

23000

28000

33000

10-01 11-01 12-01 13-01 14-01 15-01 16-01

聚合MDI(华东地区,元/吨,左轴)市场价(中间价):轻质纯碱:华东地区(元/吨,右轴)市场价(中间价):重质纯碱:华东地区(元/吨,右轴)聚氯乙烯(*0.2,PVC,元/吨,右轴)

农产品链:农产品价格

资料来源:Wind,海通证券研究所 15 请务必阅读正文之后的信息披露和法律声明

粮食价格:上周全国粮食指数小幅回升,小麦、玉米、大豆价格略有回升,早籼米价格微降;

白糖价格:上周白糖国内期货价格略微回落至6997元/吨,国际糖价下行至18.2美元/磅。

40

60

80

100

120

140

160

180

03

/01

04

/01

05

/01

06

/01

07

/01

08

/01

09

/01

10

/01

11

/01

12

/01

13

/01

14

/01

15

/01

16

/01

1994年6月=

100

全国粮油批发价格指数:早籼米全国粮油批发价格指数:白小麦(普通)

全国粮油批发价格指数:黄玉米全国粮油批发价格指数:大豆(油脂业)

2000

3000

4000

5000

6000

7000

8000

5

10

15

20

25

30

35

40

11

/01

11

/05

11

/09

12

/01

12

/05

12

/09

13

/01

13

/05

13

/09

14

/01

14

/05

14

/09

15

/01

15

/05

15

/09

16

/01

16

/05

16

/09

元 /吨美分 /磅期货收盘价:纽约商业交易所(NYMEX)糖(左轴)

期货收盘价(连续):白砂糖(右轴)

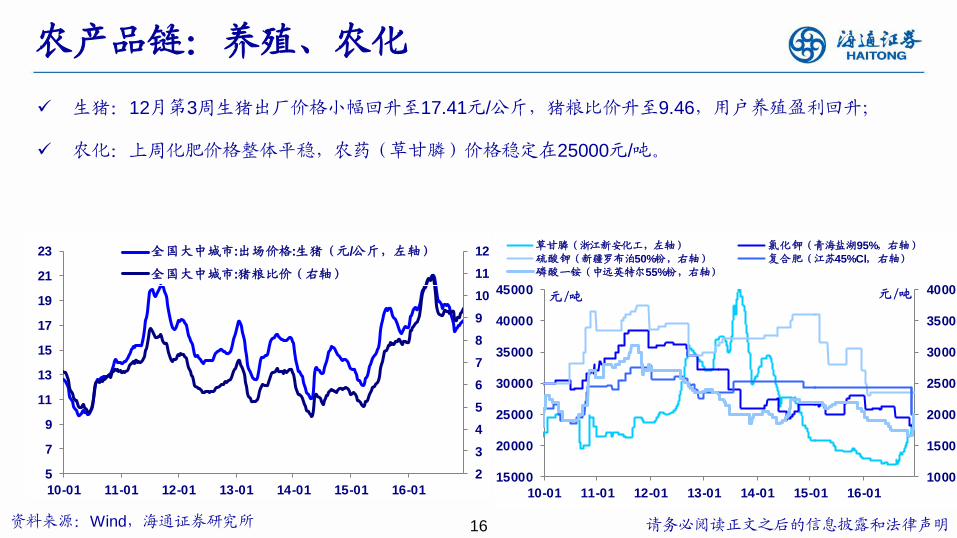

农产品链:养殖、农化

资料来源:Wind,海通证券研究所 16 请务必阅读正文之后的信息披露和法律声明

生猪:12月第3周生猪出厂价格小幅回升至17.41元/公斤,猪粮比价升至9.46,用户养殖盈利回升;

农化:上周化肥价格整体平稳,农药(草甘膦)价格稳定在25000元/吨。

2

3

4

5

6

7

8

9

10

11

12

5

7

9

11

13

15

17

19

21

23

10-01 11-01 12-01 13-01 14-01 15-01 16-01

全国大中城市:出场价格:生猪(元/公斤,左轴)

全国大中城市:猪粮比价(右轴)

1000

1500

2000

2500

3000

3500

4000

15000

20000

25000

30000

35000

40000

45000

10-01 11-01 12-01 13-01 14-01 15-01 16-01

草甘膦(浙江新安化工,左轴) 氯化钾(青海盐湖95%,右轴)硫酸钾(新疆罗布泊50%粉,右轴) 复合肥(江苏45%Cl,右轴)磷酸一铵(中远英特尔55%粉,右轴)

元/吨 元/吨

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

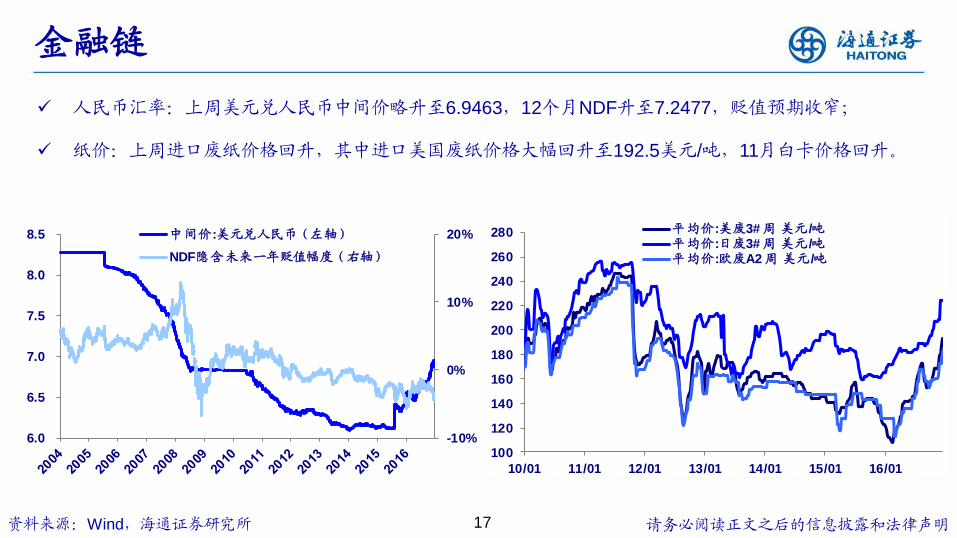

金融链

17

人民币汇率:上周美元兑人民币中间价略升至6.9463,12个月NDF升至7.2477,贬值预期收窄;

纸价:上周进口废纸价格回升,其中进口美国废纸价格大幅回升至192.5美元/吨,11月白卡价格回升。

-10%

0%

10%

20%

6.0

6.5

7.0

7.5

8.0

8.5 中间价:美元兑人民币(左轴)

NDF隐含未来一年贬值幅度(右轴)

100

120

140

160

180

200

220

240

260

280

10/01 11/01 12/01 13/01 14/01 15/01 16/01

平均价:美废3# 周 美元/吨平均价:日废3# 周 美元/吨平均价:欧废A2 周 美元/吨

请务必阅读正文之后的信息披露和法律声明18

二、估值分位

以策略数据周报中行业估值变动为基础,跟踪行业估值百分位变动情况。

估值百分位水平:将行业2005年以来估值序列升序排列,衡量目前估值处于什么位置(最低为0%,最高

为100%),并非简单用当前估值除以最高点,以减少极端值的干扰,类似于中位数的意义

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

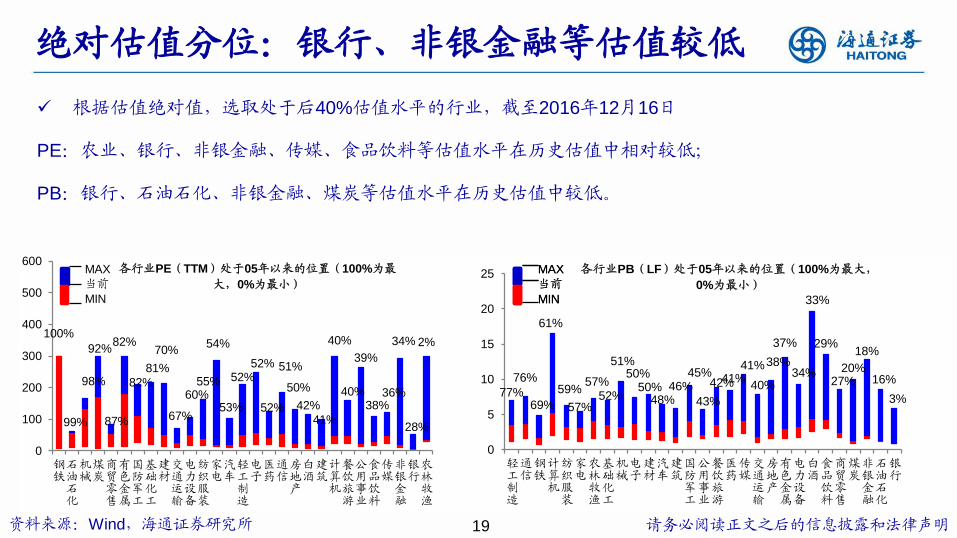

绝对估值分位:银行、非银金融等估值较低

19

根据估值绝对值,选取处于后40%估值水平的行业,截至2016年12月16日

PE:农业、银行、非银金融、传媒、食品饮料等估值水平在历史估值中相对较低;

PB:银行、石油石化、非银金融、煤炭等估值水平在历史估值中较低。

100%

99%

98%

92%

87%

82%

82%

81%

70%

67%

60%55%

54%

53%

52%52%

52%

51%

50%

42%

41%

40%

40%

39%

38%36%

34%

28%

2%

0

100

200

300

400

500

600

钢铁

石油石化

机械

煤炭

商贸零售

有色金属

国防军工

基础化工

建材

交通运输

电力设备

纺织服装

家电

汽车

轻工制造

电子

医药

通信

房地产

白酒

建筑

计算机

餐饮旅游

公用事业

食品饮料

传媒

非银金融

银行

农林牧渔

各行业PE(TTM)处于05年以来的位置(100%为最

大,0%为最小)

MAX

当前MIN

77%

76%

69%

61%

59%

57%

57%52%

51%50%

50%48%

46%45%

43%

42%41%41%

40%

38%

37%

34%

33%

29%

27%20%

18%

16%

3%

0

5

10

15

20

25

轻工制造

通信

钢铁

计算机

纺织服装

家电

农林牧渔

基础化工

机械

电子

建材

汽车

建筑

国防军工

公用事业

餐饮旅游

医药

传媒

交通运输

房地产

有色金属

电力设备

白酒

食品饮料

商贸零售

煤炭

非银金融

石油石化

银行

MAX

当前MIN

各行业PB(LF)处于05年以来的位置(100%为最大,

0%为最小)

MAX

当前MIN

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

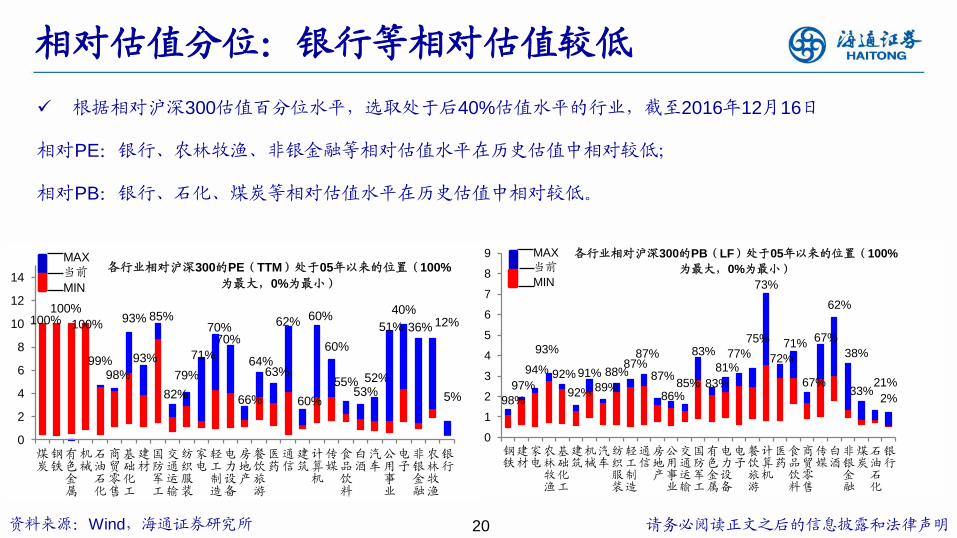

相对估值分位:银行等相对估值较低

20

根据相对沪深300估值百分位水平,选取处于后40%估值水平的行业,截至2016年12月16日

相对PE:银行、农林牧渔、非银金融等相对估值水平在历史估值中相对较低;

相对PB:银行、石化、煤炭等相对估值水平在历史估值中相对较低。

100%100%

100%

99%98%

93%

93%

85%

82%

79%

71%

70%70%

66%

64%63%

62%

60%

60%

60%

55%53%

52%

51%

40%

36% 12%

5%

0

2

4

6

8

10

12

14

煤炭

钢铁

有色金属

机械

石油石化

商贸零售

基础化工

建材

国防军工

交通运输

纺织服装

家电

轻工制造

电力设备

房地产

餐饮旅游

医药

通信

建筑

计算机

传媒

食品饮料

白酒

汽车

公用事业

电子

非银金融

农林牧渔

银行

各行业相对沪深300的PE(TTM)处于05年以来的位置(100%

为最大,0%为最小)

MAX

当前MIN

98%

97%

94%

93%

92%

92%

91%

89%

88%87%

87%

87%

86%85%

83%

83%

81%77%

75%

73%

72%

71%

67%

67%

62%

38%

33%21%

2%

0

1

2

3

4

5

6

7

8

9

钢铁

建材

家电

农林牧渔

基础化工

建筑

机械

汽车

纺织服装

轻工制造

通信

房地产

公用事业

交通运输

国防军工

有色金属

电力设备

电子

餐饮旅游

计算机

医药

食品饮料

商贸零售

传媒

白酒

非银金融

煤炭

石油石化

银行

各行业相对沪深300的PB(LF)处于05年以来的位置(100%

为最大,0%为最小)

MAX

当前MIN

请务必阅读正文之后的信息披露和法律声明21

三、资金进出

根据融资融券交易特征和行业资金流向监测行业层面资金进出。

注:主力资金净流入算法,主力净买入额=指定日内(超大单、大单)的买入金额-(超大单、大单)的卖

出金额。算法中根据挂单金额来划分超大单、大单、中单或小单。具体标准如下:1)挂单额小于4万元,

小单;2)挂单额4万元到20万元之间,中单;3)挂单额20万元至100万元之间,大单;4)挂单额大于

100万元,超大单。

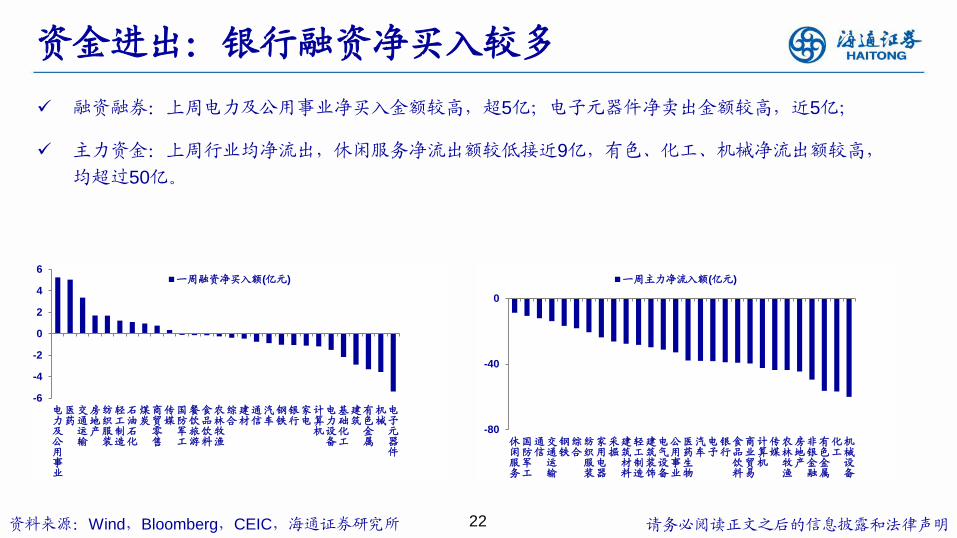

资金进出:银行融资净买入较多

资料来源:Wind,Bloomberg,CEIC,海通证券研究所 请务必阅读正文之后的信息披露和法律声明22

融资融券:上周电力及公用事业净买入金额较高,超5亿;电子元器件净卖出金额较高,近5亿;

主力资金:上周行业均净流出,休闲服务净流出额较低接近9亿,有色、化工、机械净流出额较高,

均超过50亿。

-6

-4

-2

0

2

4

6

电力及公用事业

医药

交通运输

房地产

纺织服装

轻工制造

石油石化

煤炭

商贸零售

传媒

国防军工

餐饮旅游

食品饮料

农林牧渔

综合

建材

通信

汽车

钢铁

银行

家电

计算机

电力设备

基础化工

建筑

有色金属

机械

电子元器件

一周融资净买入额(亿元)

-80

-40

0

休闲服务

国防军工

通信

交通运输

钢铁

综合

纺织服装

家用电器

采掘

建筑材料

轻工制造

建筑装饰

电气设备

公用事业

医药生物

汽车

电子

银行

食品饮料

商业贸易

计算机

传媒

农林牧渔

房地产

非银金融

有色金属

化工

机械设备

一周主力净流入额(亿元)

请务必阅读正文之后的信息披露和法律声明23

四、业绩预期

根据朝阳永续卖方一致预期,跟踪板块(沪深300指数、创业板指数、中小板指数)以及行业(申万一级

行业)的业绩预期变化情况。

业绩预期:小票下调

请务必阅读正文之后的信息披露和法律声明24

板块方面,小幅下调。沪深300指数2016年净利润同比预期上调0.17个百分点、中小板指数下调0.65

个百分点,创业板指数下调1.02个百分点。

资料来源:朝阳永续,海通证券研究所

0%

2%

4%

6%

8%

15%

25%

35%

45%

55%

65%

75%

01

/01

01

/08

01

/15

01

/22

01

/29

02

/05

02

/12

02

/19

02

/26

03

/05

03

/12

03

/19

03

/26

04

/02

04

/09

04

/16

04

/23

04

/30

05

/07

05

/14

05

/21

05

/28

06

/04

06

/11

06

/18

06

/25

07

/02

07

/09

07

/16

07

/23

07

/30

08

/06

08

/13

08

/20

08

/27

09

/03

09

/10

09

/17

09

/24

10

/01

10

/08

10

/15

10

/22

10

/29

11

/05

11

/12

11

/19

11

/26

12

/03

12

/10

12

/17

中小板-2016(左轴) 创业板-2016(左轴) 沪深300-2016(右轴)

指数净利润同比一致预期

业绩预期:行业整体小幅下调

资料来源:朝阳永续,海通证券研究所 请务必阅读正文之后的信息披露和法律声明25

行业方面,小幅下调。28个申万一级行业整体平均下调0.32个百分点。业绩预期上调幅度较大的有:

休闲服务、农林牧渔;下调幅度较大的行业有:有色、采掘。

2015(A) 2016(E) 2017(E) 2015(A) 2016(E) 2017(E)

1 农林牧渔 93.60 40.63% 189.52% 29.46% 15 商业贸易 50.46 -28.92% 82.12% 24.31%

2 采掘 57.24 -77.96% -36.58% 289.84% 16 休闲服务 53.30 55.43% 86.03% 26.32%

3 化工 43.43 2.67% 48.24% 38.77% 17 综合 95.94 -14.14% 211.12% 23.41%

4 钢铁 -- -793.09% 136.30% 19.75% 18 建筑材料 63.44 -42.13% 110.08% 27.16%

5 有色金属 547.53 -193.74% 2383.81% 68.81% 19 建筑装饰 18.84 10.82% 20.44% 17.26%

6 电子 63.52 5.55% 72.42% 55.09% 20 电气设备 47.81 -0.63% 52.93% 42.85%

7 家用电器 27.75 -4.87% 32.87% 22.84% 21 国防军工 -- -168.81% 434.89% 35.27%

8 食品饮料 18.81 6.94% 17.64% 19.99% 22 计算机 41.89 28.80% 67.36% 20.30%

9 纺织服装 30.35 13.11% 33.22% 27.55% 23 传媒 29.52 31.66% 31.80% 27.29%

10 轻工制造 47.59 40.78% 60.09% 36.06% 24 通信 38.55 16.93% 36.51% 40.63%

11 医药生物 25.38 17.29% 27.42% 23.38% 25 银行 2.93 1.79% 1.71% 4.17%

12 公用事业 7.13 14.61% 1.70% 12.85% 26 非银金融 -7.13 76.17% -26.80% 17.82%

13 交通运输 13.90 5.12% 5.39% 23.08% 27 汽车 24.54 12.25% 24.87% 24.21%

14 房地产 35.45 6.69% 50.83% 21.64% 28 机械设备 62.86 -12.57% 85.95% 42.63%

多行业业绩比较 算法:朝阳永续一致预期 统计截止日:2016-12-24

序号 行业名称 行业2年复合增长率(%)

净利润同比(%)

一致预期预测值来源:上海朝阳永续 Go-Goal业绩预测系统

序号 行业名称 行业2年复合增长率(%)

净利润同比(%)

请务必阅读正文之后的信息披露和法律声明26

五、最近一周数据和事件

预计未来一周发布的宏观、中观数据以及可能发生的行业主题事件。

资料来源:Wind,海通证券研究所 请务必阅读正文之后的信息披露和法律声明

数据、事件周历

27

12月26日 周一

12月27日 周二

12月28日 周三

12月29日 周四

12月30日 周五

事件 相关主题 相关概念股

12月26日 周一 第六届中国城市物流发展年会 物流 圆通速递、怡亚通等

资料来源:Wind,Bloomberg,海通证券研究所(数据公布日期参考相关部门发布计划或历史发布日期,与最终公布日可能有出入)

煤价-澳大利亚BJ

省会城市水泥价格、 国内各地焦煤价、全国粮油批发价格、

钢价/库存、化纤价格、CCFI

事件周历时 间

纸价

数据周历时 间 重要数据

消费者信心指数、民航客/货运量、保费收入、秦皇岛港口煤炭库存

11月工业企业利润、国际货物服务贸易数据(外管局)、猪肉价格、玉米价格

行业比较产品线

1)《行业数据周跟踪》:每周五2)《行业比较数据月报》(Excel版):每月中下旬3)《各行业PMI、工业企业利润分析》:每月初、每月底4)《策略对话行业系列》:侧重中短期行业投资机会分析5)《产业周期研究》:侧重中长期产业周期和结构演变研究

姓名 职级 SAC执业证书编号 联系电话 邮箱

荀玉根 首席分析师 S0850511040006 021-23219658 [email protected]

李珂 分析师 S0850513070004 021-23219821 [email protected]

姚佩 联系人 021-23154184 [email protected]

28

信息披露和法律声明投资评级说明

法律声明本报告仅供海通证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下,海通证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经海通证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络海通证券研究所并获得许可,并需注明出处为海通证券研究所,且不得对本文进行有悖原意的引用和删改。

根据中国证监会核发的经营证券业务许可,海通证券股份有限公司的经营范围包括证券投资咨询业务。

1. 投资评级的比较标准 类别 评级 说明

投资评级分为股票评级和行业评级 买入 个股相对大盘涨幅在 15%以上;

增持 个股相对大盘涨幅介于 5%与 15%之间;

股票投资评级 中性 个股相对大盘涨幅介于-5%与 5%之间;

减持 个股相对大盘涨幅介于-5%与-15%之间;

以报告发布后的 6 个月内的市场表现为比较

标准,报告发布日后 6 个月内的公司股价(或

行业指数)的涨跌幅相对同期的海通综指的

涨跌幅为基准; 卖出 个股相对大盘涨幅低于-15%。

2. 投资建议的评级标准 增持 行业整体回报高于市场整体水平 5%以上;

行业投资评级 中性

行业整体回报介于市场整体水平-5%与 5%

之间;

报告发布日后的 6 个月内的公司股价(或行

业指数)的涨跌幅相对同期的海通综指的涨

跌幅。 减持 行业整体回报低于市场整体水平 5%以下。