engagement für die region und ihre menschen. · geschäftsgebiet der provinzial rheinland...

TRANSCRIPT

Provinzial Rheinland Konzern

Geschäftsbericht 2013

Einklapper vorneEinklapper hinten U4 Rü. TitelP

rovi

nzi

al R

hei

nla

nd

Ko

nze

rn

Ges

chäf

tsb

eric

ht

2013

Engagement für die Region und ihre Menschen.

GB-Ums-Konzern-2013 RZ_korrekturabzug_wa.indd 1 17.04.14 14:49

Konzerngeschäftsbericht 2013.

2 Provinzial Geschäftsbericht 2013 Provinzial Rheinland Konzern

3

Provinzial Geschäftsbericht Provinzial Rheinland Konzern

Prolog

Vorwort 4

Gewährträgerversammlung 6

Verwaltungsrat 7

Vorstand 9

Dank des Vorstands 10

Konzern-Lagebericht des Vorstands

Zahlen und Daten auf einen Blick 14

Grundlagen des Konzerns 15 Geschäftsmodell 15

Konzernstruktur und Konsolidierungskreis 16

Unsere Mitarbeiter 16

Wirtschaftsbericht 18 Gesamtwirtschaftliche Rahmenbedingungen 18

Zur Situation am Versicherungsmarkt 18

Kapitalanlagen 19

Geschäftsverlauf des Konzerns 20

Lage des Konzerns 20

Ertragslage 20

Konzernjahresergebnis 20

Schaden-, Unfall- und Rückversicherung 22

Lebensversicherung 24

Übrige Gesellschaften 27

Finanzlage 28

Vermögenslage 28

Finanzielle Leistungsindikatoren 29

Gesamtaussage 29

Nachtragsbericht 30Prognose-, Chancen- und Risikobericht 30 Risikobericht 30

Chancenbericht 40

Prognosebericht 43

Konzernjahresabschluss

KonzernabschlussKonzern-Bilanz 46

Konzern-Gewinn- und Verlustrechnung 50

Konzern-Anhang 53

Anhang zur Konzern-Bilanz 61

Anhang zur Konzern-Gewinn- und Verlustrechnung 76

Segmentberichterstattung 80

Kapitalflussrechnung 84

Sonstige Angaben 85

Bestätigungsvermerk 88

Bericht der Gewährträgerversammlung 89

Versicherungszweige und -arten 90

Impressum 92

daher mit 88,6 Prozent wie schon im Vorjahr deutlich

unter 90 Prozent liegen. Das ist auch im Markt ein ganz

herausragender Wert. Unser Jahresergebnis in diesem

Geschäftsfeld konnte das Niveau des Vorjahres indes

nicht erreichen. So haben wir über unser aktives Rück-

versicherungsgeschäft die erheblichen Unwetter-

schäden bei anderen öffentlichen Versicherern im

Rahmen eines gegenseitigen Ausgleichs mitgetragen.

Zum anderen mussten sich unsere Rückversicherer im

vergangenen Jahr an vielen unserer Schäden nicht

beteiligen, da unser Selbstbehalt nicht überschritten

wurde. Beides sind normale Effekte, die sich über einen

längeren Zeitraum wieder ausgleichen.

Nicht nur wegen der angespannten Schadensituation,

sondern auch wegen der andauernden Niedrigzins-

phase, der weiter zunehmenden Regulierung und der

Diskussion um die Bewertungsreserven in der Lebens-

versicherung war die Branche 2013 insgesamt in einem

unruhigen Fahrwasser. Im Auftrag unserer Eigentümer

wurden daher im letzten Jahr Möglichkeiten einer

Fusion mit der Provinzial NordWest geprüft, um mögli-

che Synergien zu heben. Wegen unterschiedlicher

Auffassungen in einigen wichtigen Fragen sind diese

Gespräche Ende des Jahres eingestellt worden.

2013 war für die Provinzial Rheinland ein erfolgreiches

Geschäftsjahr, und das Unternehmen konnte sich als

Marktführer im Rheinland weiter gut behaupten.

So konnte trotz anhaltender Niedrigzinsphase unser

Lebensversicherer weiter zulegen. Unter anderem getrie-

ben durch das Einmalbeitragsgeschäft konnten die

Beiträge hier um 4,3 Prozent ausgebaut werden.

Erneut besonders zufrieden sind wir mit der Ent-

wicklung in der Schaden- und Unfallversicherung, in

der die Beiträge im selbst abgeschlossenen Geschäft um

4,5 Prozent gesteigert wurden. Dabei haben sich einige

Sparten besonders erfreulich entwickelt. So konnte

im nunmehr vierten Jahr die Kfz-Versicherung einen

Nettozuwachs verbuchen. Und auch in der Wohn-

gebäudeversicherung konnte die Provinzial ihre

Beiträge erheblich ausbauen - und das obwohl das

Unternehmen mit seiner überragenden Marktposition

hier ganz besonders unter Wettbewerbsdruck steht.

2013 war in Deutschland ein Jahr enormer Schäden auf-

grund von Naturkatastrophen durch Überschwem-

mungen oder Hagelschlag. Glücklicherweise blieb das

Geschäftsgebiet der Provinzial Rheinland weitestgehend

davon verschont. Die sogenannte Combined Ratio wird

Liebe Geschäftspartner, liebe Leserinnen und Leser,

4 Provinzial Geschäftsbericht 2013 Provinzial Rheinland Konzern

Die Provinzial Rheinland steht als Unternehmen auf

einer in vielen Jahren erarbeiteten soliden Basis. Aber

auch wir müssen mit Blick auf die sehr schwierige

Entwicklung am Kapitalmarkt und mit Blick auf Kosten-

senkungsprogramme von Wettbewerbern stets neue

Anstrengungen unternehmen, um die starke Markt-

stellung im Rheinland zu behaupten. Auskömmliche

Prämien, effiziente Strukturen und die Kostensituation

bleiben damit weiter im Fokus.

Für dauerhaften geschäftlichen Erfolg ist eines aller-

dings entscheidend: das Engagement der Mitarbeiter im

Innen- und Außendienst. Die Provinzial Rheinland hat

solche Mitarbeiter, die mit viel Einsatz und Know-how

dafür sorgen, dass sich das Unternehmen erfolgreich

weiterentwickelt.

Ihr

Dr. Walter Tesarczyk,

Vorsitzender des Vorstands

Provinzial Rheinland

5Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

6 Provinzial Geschäftsbericht 2013 Provinzial Rheinland Konzern

Gewährträgerversammlung

Ulrike LubekDirektorin des

Landschaftsverbandes Rheinland

Vorsitzende (seit 26.08.2013)

Stv. Vorsitzende (bis 25.08.2013)

Krefeld

Michael BreuerStaatsminister a. D.

Präsident des Rheinischen

Sparkassen- und Giroverbandes

Stv. Vorsitzender (seit 26.08.2013)

Vorsitzender (bis 25.08.2013)

Erftstadt

Beate Läsch-WeberPräsidentin des Sparkassenverbandes

Rheinland-Pfalz

Stv. Vorsitzende

Heidweiler

Remigius KühnenVorsitzender des Vorstands

der Sparkasse Trier

Trier

Prof. Dr. Christoph LandscheidtBürgermeister der Stadt Kamp-Lintfort

Kamp-Lintfort

Stefan PeilDipl.-Sozialarbeiter

Köln

Prof. Dr. Jürgen RolleInstitutsleiter

Pulheim

Günter RosenkeLandrat

des Kreises Euskirchen

Weilerswist

Winfried Schittges, MdLLandtagsabgeordneter

Landtag des Landes

Nordrhein-Westfalen

Krefeld

Manfred Schnur Landrat der Kreisverwaltung

Cochem-Zell

Treis-Karden

Gunther WölfgesVorsitzender des Vorstands der

Sparkasse Mittelmosel

Eifel-Mosel-Hunsrück

Monzelfeld

Alexander WüerstVorsitzender des Vorstands

der Kreissparkasse Köln

Bonn

7

Verwaltungsrat

* Gemäß § 9 Ziffer 5 der Satzung der Provinzial Rheinland Holding.

Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Michael BreuerStaatsminister a. D.

Präsident des Rheinischen

Sparkassen- und Giroverbandes

Vorsitzender (seit 26.08.2013)

Erftstadt

Beate Läsch-WeberPräsidentin des Sparkassenverbandes

Rheinland-Pfalz

Vorsitzende (bis 25.08.2013)

Heidweiler

Ulrike Lubek Direktorin des

Landschaftsverbandes Rheinland

Krefeld

Ralf Fleischer (bis 30.06.2013)

Verbandsgeschäftsführer des

Rheinischen Sparkassen- und

Giroverbandes

Ständiger Vertreter*

Mülheim an der Ruhr

Helmut Schiffer (seit 31.10.2013)

Verbandsgeschäftsführer des

Rheinischen Sparkassen- und

Giroverbandes

Ständiger Vertreter*

Mülheim an der Ruhr

Frank vom ScheidtLandesrat

Landschaftsverband Rheinland

Ständiger Vertreter*

Remscheid

Norbert Wahl (bis 30.08.2013)

Verbandsgeschäftsführer des

Sparkassenverbandes

Rheinland-Pfalz

Ständiger Vertreter*

Wiesbaden

Roman Frank (seit 01.09.2013)

Verbandsgeschäftsführer des

Sparkassenverbandes

Rheinland-Pfalz

Ständiger Vertreter*

Hachenburg

Ulrich AckermannAngestellter der Provinzial

Düsseldorf

Ingolf BermesVorsitzender des Vorstands der

Kreissparkasse Bitburg-Prüm

Bitburg

Thomas BöllFraktionsgeschäftsführer

Landschaftsversammlung

Rheinland

Köln

Sören BördingAngestellter der Provinzial

Bochum

Jutta BommesAngestellte der Provinzial

Krefeld

Frank BrakemeierAngestellter der Lippische

Landes-Brandversicherungsanstalt

Detmold

Jörg BuschmannVorsitzender des Vorstands der

Sparkasse Hilden-Ratingen-Velbert

Velbert

Rolf EinmahlRechtsanwalt

Aachen

Rolf FlißBürgermeister der Stadt Essen

Essen

Karl-Heinz FürstAngestellter der Provinzial

Düsseldorf

Marco GrünbergAngestellter der Provinzial

Duisburg

Franz HaugRechtsanwalt

Oberbürgermeister a. D.

Solingen

Hubert HerpersVorsitzender des Vorstands

der Sparkasse Aachen

Aachen

Klaus JensenOberbürgermeister

Stadt Trier

Trier

8 Provinzial Geschäftsbericht 2013 Provinzial Rheinland Konzern

Peter Ottmann Landrat Kreis Viersen

Viersen

Anke PalettaAngestellte der Provinzial

Düsseldorf

Bernd PaßmannVertreter

Solingen

Prof. Dieter Patt Landrat a. D.

Neuss

Sabine PertekAngestellte der Provinzial

Mettmann

Dr. Jürgen PföhlerLandrat des Kreises Ahrweiler

Bad Neuenahr-Ahrweiler

Peter SchaafVorsitzender des Vorstands

der Kreissparkasse Mayen

Mayen

Hans-Werner TomalakVorsitzender des Vorstands

der Sparkasse Duisburg

Voerde

Dietmar WeilandAngestellter der Provinzial

Langenfeld

Klaus WendeVorsitzender des Vorstands der

Kreissparkasse Rhein-Hunsrück

Simmern

9Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Vorstand

Dr. Walter TesarczykVorsitzender

Patric FedlmeierStv. Vorsitzender (seit 19.12.2013)

Ludger GooßensStv. Vorsitzender (bis 30.03.2013)

Sabine Krummenerl

Guido Schaefers

Peter Slawik

Dr. Anton Wiegers(seit 01.05.2013)

Direktoren

Rudolf Gaul

Christian Schick

Dr. Winfried Stienen

Hans-Jürgen Topp

Vorstand, Direktoren

10 Provinzial Geschäftsbericht 2013 Provinzial Rheinland Konzern

30 Provinzial Geschäftsberichte 2013

Auch in diesem Jahr möchten wir uns bei allen

Mitwirkenden für die gute Zusammenarbeit bedanken.

Bei den Sparkassen und Landes-Bausparkassen in

unserem Geschäftsgebiet für den gemeinsamen

Vertriebserfolg; bei unseren Eigentümern, dem

Rheinischen Sparkassen- und Giroverband, dem

Sparkassenverband Rheinland-Pfalz und dem

Landschaftsverband Rheinland für konstruktive

Begleitung und Unterstützung.

Unseren Mitarbeitern, Geschäftsstellenleitern, Kunden-

beratern und Auszubildenden danken wir für ihre

besonderen Leistungen. Mit ihrem Einsatz haben sie zu

dem erfolgreichen Geschäftsjahr 2013 beigetragen.

Den Damen und Herren des Verbandes der Geschäfts-

stellenleiter, des Betriebsrates und den Arbeitnehmer-

vertretern in den Aufsichtsräten danken wir ebenfalls

für die stets sehr vertrauensvolle und konstruktive

Zusammenarbeit zum Wohle der Provinzial Rheinland.

Der Vorstand

Dr. Walter Tesarczyk Patric Fedlmeier Sabine Krummenerl

Guido Schaefers Peter Slawik Dr. Anton Wiegers

Dank des Vorstands.

11Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss 30 Provinzial Geschäftsberichte 2013

Auch in diesem Jahr möchten wir uns bei allen

Mitwirkenden für die gute Zusammenarbeit bedanken.

Bei den Sparkassen und Landes-Bausparkassen in

unserem Geschäftsgebiet für den gemeinsamen

Vertriebserfolg; bei unseren Eigentümern, dem

Rheinischen Sparkassen- und Giroverband, dem

Sparkassenverband Rheinland-Pfalz und dem

Landschaftsverband Rheinland für konstruktive

Begleitung und Unterstützung.

Unseren Mitarbeitern, Geschäftsstellenleitern, Kunden-

beratern und Auszubildenden danken wir für ihre

besonderen Leistungen. Mit ihrem Einsatz haben sie zu

dem erfolgreichen Geschäftsjahr 2013 beigetragen.

Den Damen und Herren des Verbandes der Geschäfts-

stellenleiter, des Betriebsrates und den Arbeitnehmer-

vertretern in den Aufsichtsräten danken wir ebenfalls

für die stets sehr vertrauensvolle und konstruktive

Zusammenarbeit zum Wohle der Provinzial Rheinland.

Der Vorstand

Dr. Walter Tesarczyk Patric Fedlmeier Sabine Krummenerl

Guido Schaefers Peter Slawik Dr. Anton Wiegers

Dank des Vorstands.

31Prolog | Das Geschäftsjahr 2013 | Gremien und Ansprechpartner | Lagebericht des Vorstands | Jahresabschluss

Sabine Krummenerl

Guido Schaefers Peter Slawik Dr. Anton Wiegers

Patric FedlmeierDr. Walter Tesarczyk Vorstandsvorsitzender stellvertretender Vorstandsvorsitzender

31Prolog | Das Geschäftsjahr 2013 | Gremien und Ansprechpartner | Lagebericht des Vorstands | Jahresabschluss

Sabine Krummenerl

Guido Schaefers Peter Slawik Dr. Anton Wiegers

Patric FedlmeierDr. Walter Tesarczyk Vorstandsvorsitzender stellvertretender Vorstandsvorsitzender

12 Provinzial Geschäftsbericht 2013 Provinzial Rheinland Konzern

Provinzial RheinlandKonzern-Lagebericht2013

14 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

Provinzial Rheinland Konzern auf einen Blick

1) Die Namen der konsolidierten Unternehmen finden sich auf Seite 54 des Geschäftsberichts.2) Nur konsolidierte Unternehmen

2013 2012 2011

Provinzial Rheinland Konzern 1)

(konsolidierte Werte)

Beiträge insgesamt (Mio. EUR) 2.529 2.430 2.388

Beiträge selbst abgeschlossenes Geschäft (Mio. EUR) 2.482 2.377 2.336

Leistungen an Kunden/Versicherungsnehmer (Mio. EUR) 2.401 2.305 2.280

Netto-Aufwendungen für den Versicherungsbetrieb (Mio. EUR) 361 361 359

Kapitalanlagen (Mio. EUR) 16.581 16.232 15.945

Netto-Kapitalerträge (Mio. EUR) 591 643 561

Netto-Kapitalverzinsung in Prozent 3,6 4,0 3,5

Anzahl der Mitarbeiter 2) 2.613 2.586 2.583

davon: Innendienst 2.430 2.394 2.393

angestellter Außendienst 183 192 190

Schaden-, Unfall- und Rückversicherung

Beiträge insgesamt (Mio. EUR) 1.258 1.210 1.159

Beiträge selbst abgeschlossenes Geschäft (Mio. EUR) 1.214 1.162 1.109

Netto-Aufwendungen für Versicherungsfälle (Mio. EUR) 648 600 629

Netto-Aufwendungen für den Versicherungsbetrieb (Mio. EUR) 249 238 232

Lebensversicherung

Beiträge insgesamt (Mio. EUR) 1.271 1.219 1.229

Beiträge selbst abgeschlossenes Geschäft (Mio. EUR) 1.268 1.216 1.227

Versicherungsbestand, Jahresbeitrag (Mio. EUR) 766 791 797

Stand der Leistungsverpflichtungen (Mio. EUR) 13.617 13.364 13.005

Leistungen an Versicherungsnehmer (Mio. EUR) 1.634 1.600 1.495

Rückstellung für Beitragsrückerstattung (RfB) (Mio. EUR) 715 741 768

15Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Grundlagen des KonzernsGeschäftsmodell

Der Provinzial Rheinland Konzern ist als Erstversicherer

in allen Versicherungsarten und -sparten des Schaden-

und Unfallversicherungs- und des Lebensversicherungs-

geschäfts tätig. Die Provinzial Rheinland Versicherungen

bündeln als Regionalversicherer das Versicherungsangebot

der Sparkassen-Finanzgruppe. Im Verbund mit den Spar-

kassen werden Versicherungen und Finanzdienstleistun-

gen aus einer Hand angeboten.

Muttergesellschaft des Provinzial Rheinland Konzerns

ist die Provinzial Rheinland Holding Ein Unternehmen der

Sparkassen. Zum Konzern gehören die Provinzial Rhein-

land Versicherung AG Die Versicherung der Sparkassen

(mit dem Geschäftsgebiet in den Regierungsbezirken Düs-

seldorf, Köln, Koblenz und Trier) und die Lippische Landes-

Brandversicherungsanstalt (im Geschäftsgebiet des ehema-

ligen Landes Lippe in den Grenzen von 1924), welche alle

Sparten der Schaden- und Unfallversicherung betreiben.

In diesem Segment sind außerdem die Konzerntochter-

unternehmen Sparkassen DirektVersicherung AG (welche

auch von den VGH Versicherungen, der Öffentlichen Ver-

sicherung Braunschweig, der Oldenburgischen Landes-

brandkasse und den rheinischen Sparkassen getragen

wird) mit dem Schwerpunkt Kraftfahrtversicherung und

die ProTect Versicherung AG als Risikoträger des Restkre-

ditgeschäftes aktiv.

Das ebenfalls betriebene aktive Rückversicherungs-

geschäft wird überwiegend am nationalen Markt gezeich-

net. Es beschränkt sich im Wesentlichen auf die Gruppe

der öffentlichen Versicherer und auf deutsche Pool-

Beteiligungen.

Das Lebensversicherungsgeschäft wird durch die Pro-

vinzial Rheinland Lebensversicherung AG Die Versiche-

rung der Sparkassen betrieben.

Ferner gehören zum Konzern diverse Dienstleistungs-

unternehmen, Finanzbeteiligungen und Immobilienobjekt-

gesellschaften.

Für die UNION KRANKENVERSICHERUNG AG (UKV),

Saarbrücken und ÖRAG Rechtsschutzversicherungs-AG,

Düsseldorf vermitteln die Konzerngesellschaften private

Krankenversicherungen bzw. Rechtsschutzversicherungen.

Die Gewährträgerschaft der ehemaligen Provinzial Versi-

cherungsanstalten der Rheinprovinz lag seit ihrer Grün-

dung in der öffentlichen Hand. Heute sind der Rheinische

Sparkassen- und Giroverband zu 34 Prozent, der Sparkas-

senverband Rheinland-Pfalz zu 33 1/3 Prozent und der

Landschaftsverband Rheinland zu 32 2/3 Prozent Gewähr-

träger der Provinzial Rheinland Holding, einem Wettbe-

werbsunternehmen in der Form einer rechtsfähigen Anstalt

des öffentlichen Rechts. Für deren operative Gesellschaften

haben sich seit dem im Schaden-, Unfall- und Lebensver-

sicherungsgeschäft die Perspektiven und Chancen für die

geschäftlichen Entwicklungen ebenso verbessert wie die

der Verbundpartner. Die Versicherungsprodukte der Pro-

vinzial sind in das Angebot der Sparkasse eingebunden.

Gemeinsam entwickeln Provinzial und Sparkasse neue und

zukunftsweisende Strategien für ihre Finanzdienstleistun-

gen. So profitieren nun private und gewerbliche Kunden

vom Verbund der starken Partner etwa bei Vermögensauf-

bau, Altersvorsorge oder Firmengründungen.

Nicht nur wegen der angespannten Schadensituation,

sondern auch wegen der andauernden Niedrigzinsphase,

der weiter zunehmenden Regulierung und der Diskussion

um die Bewertungsreserven in der Lebensversicherung war

die Branche 2013 insgesamt in einem unruhigen Fahrwas-

ser. Im Auftrag unserer Eigentümer wurden daher im letz-

ten Jahr Möglichkeiten einer Fusion mit der Provinzial

NordWest geprüft, um mögliche Synergien zu heben. Auf-

grund unterschiedlicher Auffassungen in einigen wichti-

gen Fragen sind diese Gespräche Ende des Jahres einge-

stellt worden.

16 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

Konzernstruktur und Konsolidierungskreis

Unsere Mitarbeiter

In diesem Geschäftsbericht wird der Provinzial Rhein-

land Konzern als wirtschaftliche Einheit dargestellt; dabei

werden konsolidierte Werte zugrunde gelegt. Auch Rück-

versicherungsbeziehungen werden konsolidiert darge-

stellt. Die anschließende Segmentberichterstattung erläu-

tert die Entwicklung der Geschäftsfelder Schaden-, Unfall-

und Rückversicherung, der Lebensversicherung sowie den

Geschäftsverlauf der übrigen Gesellschaften. Für die in der

Segmentdarstellung angegebenen Werte wird ausschließ-

lich die segmentbezogene Konsolidierung zugrunde gelegt.

Im Segment Schaden-, Unfall- und Rückversicherung

erfassen wir unsere Versicherungsgesellschaften - die Pro-

vinzial Rheinland Holding AöR, die Provinzial Rheinland

Versicherung AG, die Lippische Landes-Brandversiche-

rungsanstalt, die ProTect Versicherung AG und die Spar-

kassen DirektVersicherung AG. Auch die KALVA Grund-

stücks-Verwaltungs GmbH & Co. OHG als Objektgesell-

schaft für unser Verwaltungsgebäude sowie die Vertriebs-

gesellschaft ProTect Dienstleistungs GmbH sind diesem

Segment zugeordnet.

Dem Segment Lebensversicherung wird ausschließlich

die Provinzial Rheinland Lebensversicherung AG zugeord-

net. Die übrigen in den Konzern einbezogenen Dienstleis-

tungsunternehmen sowie Finanz- und Immobilienbeteili-

gungen erfassen wir im Segment Übrige Gesellschaften.

Ab 2013 werden vier Immobilienobjektgesellschaf-

ten zusätzlich vollkonsilidiert. Ebenfalls in den Konzern-

abschluss neu einbezogen wurden fünf Finanzbeteiligun-

gen, die im Mehrheitsbesitz des Provinzial Rheinland Kon-

zerns stehen. Auf eine Anpassung der Vorjahreszahlen

wurde aus Gründen der Wesentlichkeit verzichtet. Darü-

ber hinaus werden seit 2011 die Beteiligungsbuchwerte der

im Mehrheitsbesitz der Provinzial-Gesellschaften befindli-

chen, bislang nicht konsolidierten Immobilienbeteiligun-

gen in der Konzernbilanz unter der Bilanzposition „Grund-

stücke, grundstücksgleiche Rechte und Bauten auf frem-

den Grundstücken“ ausgewiesen. Analog der bilanziellen

Umgliederung erfolgte eine Behandlung der Beteiligungs-

erträge und korrespondierenden Aufwendungen in der

Gewinn- und Verlustrechnung.

PersonalentwicklungDie Anzahl der Mitarbeiter hat sich im Geschäftsjahr 2013

leicht erhöht. Durchschnittlich waren 2.613 (2.586) Mitar-

beiter für den Provinzial Rheinland Konzern tätig, davon

183 (192) im angestellten Außendienst zur Unterstützung

der Vertriebspartner in den Geschäftsstellen und Sparkas-

sen. Im Innendienst unterstützen 2.430 (2.394) Mitarbei-

ter sowie Auszubildende durch ihre Tätigkeiten direkt oder

indirekt die vertrieblichen Aktivitäten.

Die Lohn- und Gehaltssumme betrug im abgelaufenen

Geschäftsjahr 156,3 (151,8) Mio. Euro. Der höhere Personal-

aufwand von 3,0 Prozent ist im Wesentlichen auf die 2013

wirkenden Tarifsteigerungen (2,2 Prozent zum 1.10.2012

und 3,2 Prozent zum 1.8.2013) zurückzuführen.

Der Personalanstieg zeigt, dass sich die Provinzial

Rheinland schon heute den Herausforderungen der

Zukunft stellt. Neben einer starken vertrieblichen und ser-

viceorientierten Ausrichtung wirkt sich der demographi-

sche Wandel als wesentliche Einflussgröße zunehmend

aus. Das bedeutet zum einen, dass im Rahmen einer vor-

ausschauenden Personalplanung bereits heute durch die

Einstellung neuer Mitarbeiter die Nachfolgelösungen für

später ausscheidende Mitarbeiter angestrebt werden. Zum

anderen bieten sich durch die demographische Entwick-

lung hervorragende Chancen für interne Mitarbeiter.

Nachhaltige PersonalarbeitFür die Provinzial Rheinland als serviceorientierten Versi-

cherer sind die Mitarbeiter einer der wichtigsten Erfolgs-

faktoren. Gut ausgebildete und motivierte Mitarbeiter sind

die Basis für den Unternehmenserfolg. Sie sind Garant

dafür, dass Bedürfnisse der Kunden erkannt und befrie-

digt werden. Eine nachhaltige Personalarbeit zielt neben

der Sicherung der wirtschaftlichen Stabilität des Unter-

nehmens darauf ab, unsere Mitarbeiter durch eine soli-

de Ausbildung, gezielte Weiterbildungsmaßnahmen und

Karrierewege beständig zu fördern. Der Erhalt der Leis-

tungsfähigkeit der Mitarbeiter ist ein weiterer Bestand-

teil der nachhaltigen Personalarbeit: Ergonomische und

rauchfreie Arbeitsplätze gehören zur Grundausstattung;

die Kooperation mit einer Rückenschule und das Angebot

gesunder Ernährung im Betriebsrestaurant sind Beispiele

für die hochwertigen Arbeitgeberleistungen der Provinzial

Rheinland.

17Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Betriebliches Eingliederungsmanagement (BEM)Das Betriebliche Eingliederungsmanagement dient der

Vorbeugung oder Überwindung einer Arbeitsunfähigkeit

sowie dem Erhalt des Arbeitsplatzes durch gezielte Wieder-

eingliederung. Gemeinsam mit dem betroffenen Mitarbei-

ter werden individuelle Lösungen entwickelt, die der För-

derung oder dem Erhalt der Gesundheit am Arbeitsplatz

und der Vermeidung einer gesundheitlichen Beeinträch-

tigung dienen. Mit der Durchführung ist das sogenannte

BEM-Team beauftragt. Das Team setzt sich aus Mitarbeitern

des Personalbereichs, des Betriebsrats und der Schwer-

behindertenvertretung zusammen. 2013 wurden von den

betroffenen Mitarbeitern rund 70 Prozent der Gesprächs-

angebote angenommen, eine sehr erfreuliche Quote.

Talentmanagement „ProTalent“Die Provinzial Rheinland positioniert sich als attraktiver

Arbeitgeber, um neue und vorhandene Talente dauerhaft

binden zu können. So wurde mit „ProTalent“ ein konzern-

weiter Prozess implementiert, um Talente zu entdecken,

ihre Potenziale zu analysieren, diese gezielt zu fördern und

stärkenorientiert einzusetzen. Seit dem Programmstart

2012 wurden bereits 105 Talente, davon 35 im Jahr 2013,

für die verschiedenen Karrierepfade Vertrieb, Führung und

Projekt benannt. Aktuell werden in den zwei Fördergrup-

pen insgesamt 34 Talente gefördert; 2013 wurden 21 Talen-

te neu aufgenommen. Beide Fördergruppenprogramme

sind auf zwei Jahre angelegt und enthalten eine Mischung

aus unterschiedlichen Maßnahmen. Schwerpunkte sind

die persönliche Weiterentwicklung, die Projektarbeit im

Team sowie die Mitarbeit im Vertrieb. Weitere Elemente

stärken die Identifikation mit der Provinzial Rheinland.

Darüber hinaus erhalten neun Talente eine individuelle

Förderung.

Erstklassige AusbildungDie Ausbildung im eigenen Haus ist der entscheidende

Bestandteil zur Rekrutierung neuer Mitarbeiter. Ende 2013

beschäftigte die Provinzial Rheinland Konzern 116 (106)

Auszubildende im Innendienst in den Ausbildungsgängen

Kaufleute für Versicherungen und Finanzen sowie Fachin-

formatiker mit den Fachrichtungen Anwendungsentwick-

lung und Systemintegration, sowohl in der klassischen

Form als auch in der Kombination mit einem Studium zum

Bachelor of Science. Bei einem Tochterunternehmen wird

die Ausbildung zum Industriekaufmann angeboten. In den

Provinzial-Geschäftsstellen und den S-Vertrieben waren

mit finanzieller Unterstützung der Provinzial Rheinland

zum Ende des Jahres insgesamt 355 (355) Auszubildende

beschäftigt.

Die Auszubildenden im Innendienst der Provinzial

Rheinland erhalten nach erfolgreich abgeschlossener Aus-

bildung grundsätzlich einen befristeten Anschlussvertrag.

Leistungsstarke und engagierte Auszubildende konnten

durch eine unbefristete Übernahme langfristig an das

Unternehmen gebunden werden.

Dies zeigt deutlich, dass die Provinzial Rheinland die

Verantwortung als Arbeitgeber junger Menschen sehr ernst

nimmt und Ausbildungsplätze im Innendienst und im

Außendienst über den eigenen Bedarf hinaus zur Verfü-

gung stellt. Die Industrie- und Handelskammer hat die Pro-

vinzial Rheinland zum wiederholten Mal für die herausra-

genden Leistungen in der Berufsausbildung ausgezeich-

net. Damit wird auch das Engagement der Ausbilderinnen

und Ausbilder im Innen- und Außendienst gewürdigt, das

regelmäßig zu den guten und sehr guten Abschlussnoten

der Auszubildenden führt.

Überblick

2013 2012

Durchschnittswerte Mitarbeiter gesamt 2.613 2.586

davon:

Angestellter Außendienst 183 192

Innendienst gesamt 2.430 2.394

(Angestellte und Auszubildende)

Zum Jahresende:

Teilzeit 515 509

befristet 27 30

Auszubildende 116 106

Mutterschutz/Erziehungsurlaub 43 44

18 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

WirtschaftsberichtGesamtwirtschaftliche Rahmenbedingungen

Zur Situation am Versicherungsmarkt

Die deutsche Wirtschaft konnte im Jahr 2013 trotz der an-

haltenden Rezession in einigen Mitgliedsländern der EU

und einer gebremsten weltwirtschaftlichen Entwicklung

ein Wirtschaftswachstum mit einem Zuwachs des preisbe-

reinigten Bruttoinlandsproduktes um 0,4 Prozent erzielen,

das vor allem auf die starke binnenwirtschaftliche Nach-

frage zurückzuführen war.

Insbesondere der Anstieg der privaten Konsumausga-

ben um 0,9 Prozent sowie der Konsumausgaben des Staa-

tes um 0,7 Prozent stützten die gesamtwirtschaftliche Ent-

wicklung. Zudem konnte der starke Einbruch an Ausrüs-

tungs- und Bauinvestitionen aus dem Jahr 2012 in 2013

deutlich abgeschwächt werden.

Der Arbeitsmarkt zeigte erneut eine erfreuliche Ent-

wicklung. So stieg die Zahl der Erwerbstätigen um 0,6 Pro-

zent auf 41,8 Millionen und erreichte somit im siebten Jahr

in Folge einen neuen Höchststand. Allerdings erhöhte sich

die Zahl der registrierten Arbeitslosen geringfügig auf 2,9

Millionen im Jahresdurchschnitt, was zu einem leichten

Anstieg der Arbeitslosenquote auf 6,9 (6,8) Prozent führte.

Die deutschen Verbraucherpreise nahmen im Jahres-

durchschnitt um 1,5 (2,0) Prozent zu. Dieser im Vergleich

zu den Vorjahren moderate Anstieg resultiert im Wesentli-

chen aus der rückläufigen Entwicklung der Kraftstoff- und

Heizölpreise sowie der Abschaffung der Praxisgebühr. Die

Kerninflation lag mit 1,2 Prozent leicht unter dem Niveau

des Jahres 2012.

Die privaten Haushalte profitierten von der wirtschaft-

lichen Entwicklung durch eine Erhöhung des verfügbaren

Einkommens um 2,2 Prozent. Gleichzeitig sank die Spar-

quote, hauptsächlich aufgrund der niedrigen Zinsen, auf

10,0 Prozent.

Für die Versicherungswirtschaft war das Jahr 2013 erneut

ein Jahr voller Herausforderungen. Das nach wie vor

schwierige Kapitalmarktumfeld, insbesondere das niedri-

ge Zinsniveau, stellte für die Lebensversicherungsunter-

nehmen weiterhin eine starke Belastung dar. In der Scha-

den-/Unfallversicherung wurde der erfreuliche Anstieg

der Beitragseinnahmen durch vermehrt eingetretene wit-

terungsbedingte Schadenereignisse, die erneut zu hohen

Schadenaufwendungen führten, getrübt.

Der Gesamtverband der Deutschen Versicherungswirt-

schaft e. V. (GDV) geht für die Versicherungswirtschaft in

2013 von einem Beitragsanstieg im Vergleich zum Jahr

2012 von insgesamt 3,0 Prozent aus. Nach vorläufigen Wer-

ten wird neben einem Beitragswachstum in der Lebensver-

sicherung i.w.S. (4,0 Prozent) und in der Schaden-/Unfall-

versicherung (3,0 Prozent) auch in der privaten Kranken-

versicherung (0,7 Prozent) ein Anstieg der Beiträge zu ver-

zeichnen sein.

Trotz der zu Beginn des Jahres angespannten Wirt-

schaftslage konnte die Versicherungswirtschaft das

Geschäftsjahr 2013 insgesamt mit einem guten Beitrags-

wachstum abschließen. Diese Entwicklung ist vor allem

auf den Verlauf der Lebensversicherung zurückzuführen,

die trotz des nach wie vor anhaltenden Niedrigzinsumfel-

des, insbesondere im Bereich der Einmalbeiträge erfreuli-

che Beitragszuwächse ausweist. Auch die Schaden-/Unfall-

versicherung zeigte einen erfreulichen Beitragsanstieg,

dem jedoch massive Schadenaufwendungen belastend

gegenüber standen. Zurückzuführen sind diese Schaden-

aufwendungen auf das Juni-Hochwasser und auf vermehr-

te Hagel-Ereignisse im Juli. Neben dem weiterhin inten-

siven Wettbewerb in Verbindung mit einer hohen Markt-

durchdringung beeinflussten zudem die stetigen rechtli-

chen und regulatorischen Veränderungen den Geschäfts-

verlauf.

19Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

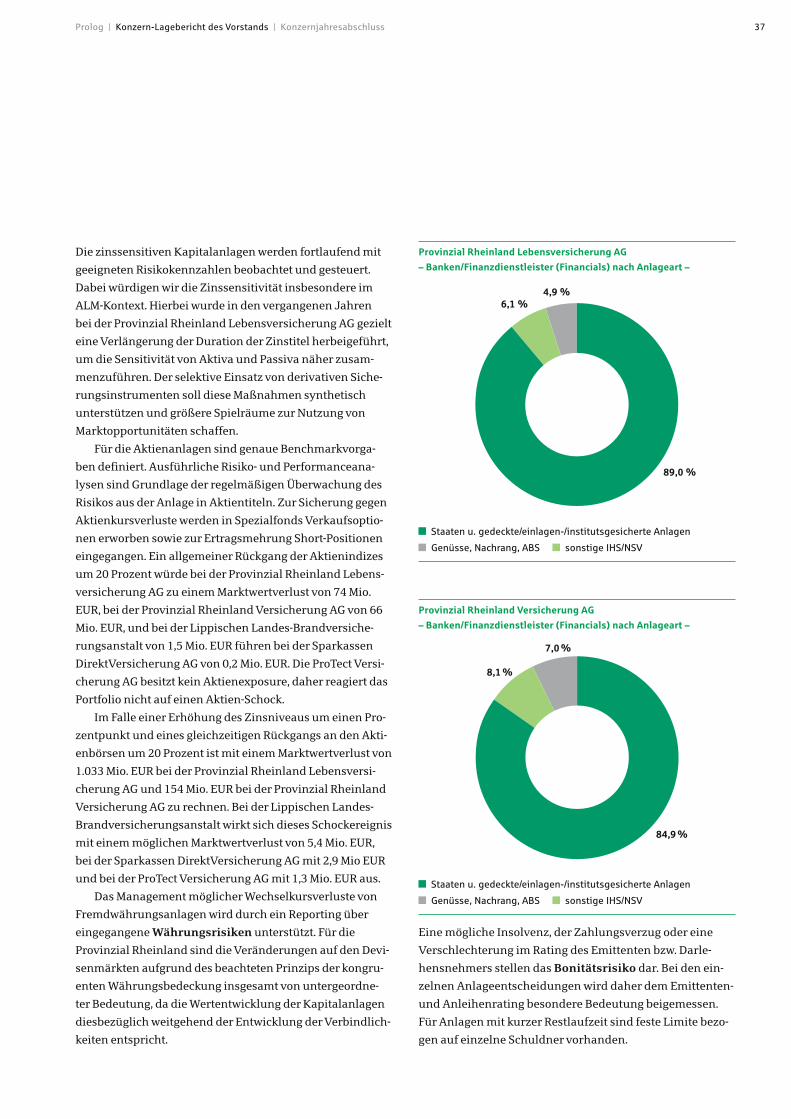

Kapitalanlagen

Die deutschen Versicherer zählen zu den wichtigsten ins-

titutionellen Anlegern an den Kapitalmärkten. Sie inves-

tieren traditionell langfristig, damit sie die lang laufenden

Verpflichtungen aus den Versicherungsverträgen erfüllen

können und halten ihre Anlagen i. d. R. bis zur Endfällig-

keit. Das Kapitalanlagevolumen der Versicherungswirt-

schaft blieb auch in Krisenzeiten stabil und betrug Mitte

2013 rund 1.393 Mrd. Euro. Das entspricht etwa dem Vier-

fachen der für 2013 geplanten Ausgaben des Bundeshaus-

haltes und übertrifft damit in der Höhe die Bilanzsumme

aller deutschen Sparkassen. Zudem nimmt die Versiche-

rungsbranche bei der Refinanzierung von Banken eine ent-

scheidende Funktion wahr. Rund 11 Prozent der Kapital-

anlagen flossen an Banken zur direkten Refinanzierung in

Form von Darlehen und Schuldscheindarlehen. In Staats-

anleihen und Darlehen des öffentlichen Sektors investierte

die Versicherungswirtschaft etwa 19 Prozent.

Die deutsche Versicherungswirtschaft erwies sich in

den vergangenen Jahren als stabilisierender Faktor und

konnte ihre gesamtwirtschaftliche Funktion als Risiko-

träger und bedeutender Kapitalgeber auch unter den

erschwerten Bedingungen in vollem Umfang erfüllen. Sie

nimmt auch weiterhin eine herausragende Bedeutung für

Investitionen, Wachstum und Beschäftigung in der deut-

schen Volkswirtschaft ein.

Versicherungsunternehmen verwalten die von ihren

Kunden eingezahlten Versicherungsprämien und inves-

tieren sie in unterschiedliche Anlageformen. Um jederzeit

in der Lage zu sein, ihre Leistungsversprechen gegenüber

ihren Kunden halten zu können, praktizieren die deut-

schen Versicherungsunternehmen eine langfristig ausge-

richtete, vorsichtige Anlagepolitik zur Erzielung einer mög-

lichst hohen Rendite bei größtmöglicher Sicherheit. Volu-

men, Qualität und Struktur der Anlagen sind die Garanten

für die Erfüllbarkeit der Leistungsversprechen gegenüber

den Kunden.

Zudem legen der Gesetzgeber und die Aufsichtsbehör-

de eine Reihe von Bestimmungen fest, die die Unterneh-

men bei Ihrer Anlage befolgen müssen. Die fünf allgemei-

nen Anlagegrundsätze (Sicherheit, Rentabilität, Liquidi-

tät sowie Mischung und Streuung) bestimmen neben qua-

lifizierten Anlageformen und quantitativen Anlagebegren-

zungen die Kapitalanlagetätigkeit des Versicherungssek-

tors. Die Anlageverordnung schreibt den Unternehmen

vor, dass die Einhaltung der Anlagegrundsätze durch ein

qualifiziertes Anlagemanagement, geeignete interne Kont-

rollverfahren sowie eine strategische und taktische Anlage-

politik sicherzustellen ist. Diese aufsichtsrechtlichen und

gesetzlichen Vorgaben haben sich in der Finanz- und Euro-

krise bewährt.

Darüber hinaus setzen Versicherungsunternehmen seit

langem zur Steuerung ihrer Kapitalanlagen Risikomanage-

mentsysteme ein und richten ihre Portfoliostruktur an der

unternehmensindividuellen Risikotragfähigkeit aus.

Die Anspannungen an den Finanzmärkten aufgrund

der Staatsschuldenkrise im Euroraum haben im Laufe des

Jahres 2013 nachgelassen. Entscheidend dazu beigetragen

haben niedrige Zinsen und eine damit verbundene hohe

Liquiditätsversorgung. Mit fortschreitender Dauer des

Niedrigzinsumfeldes erhöhen sich jedoch auch die damit

verbundenen Risiken. An den internationalen Finanz-

märkten steigt die Gefahr, dass das Kapital verstärkt in risi-

koreichere Anlageformen drängt, was in der Vergangenheit

zum Entstehen von Krisen beigetragen hat. Die anhaltend

niedrigen Zinsen belasten insbesondere die Lebensver-

sicherer, weil sie die Erwirtschaftung der Garantieverzin-

sung erschweren und zu hohen Bewertungsreserven füh-

ren, die bei Vertragsende hälftig an die Versicherten auszu-

schütten sind.

Die EZB senkte den Leitzins Mitte des Jahres 2013 auf

0,50 Prozent und Ende des Jahres erneut auf 0,25 Prozent,

um die Konjunktur zu beleben und deflationären Tenden-

zen entgegenzuwirken. Im Aktienmarkt wurde der Rück-

gang der Unsicherheiten durch die Finanzkrise im Jahr

2013 besonders deutlich. Nach anfänglichen Kursschwan-

kungen in den ersten Monaten des Jahres stieg der deut-

sche Aktienmarktindex DAX von 7.779 Zählern auf 9.552

Punkte zum Jahresende 2013 und schloss somit knapp

unter dem kurz zuvor erreichten Allzeithoch von 9.594

Punkten. Neben dem DAX konnten auch der Euro Stoxx 50

(von 2.711 auf 3.109 Punkte) sowie der US-Index Dow Jones

(von 13.413 auf 16.577 Punkte) im Verlauf des Jahres 2013

merklich zulegen.

20 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

Aus dem Ergebnis der versicherungstechnischen Rech-

nung in Höhe von 76,2 (132,2) Mio. Euro, dem Kapitalan-

lageergebnis in Höhe von 590,5 (642,9) Mio. Euro und dem

Ergebnis aus Sonstigen Erträgen und Aufwendungen in

Höhe von minus 70,6 (minus 61,6) Mio. Euro ergab sich

2013 ein Konzernergebnis der normalen Geschäftstätig-

keit in Höhe von 105,2 (162,1) Mio. Euro. Im Kapitalanlage-

ergebnis sind 491,0 (551,4) Mio. Euro enthalten, die den ver-

sicherungstechnischen Rechnungen zuzuordnen waren.

Nach Abzug der Ertrag- und sonstigen Steuern in Höhe von

30,1 (82,9) Mio. Euro betrug der Konzernjahresüberschuss

75,1 (79,1) Mio. Euro und verblieb damit wie erwartet auf

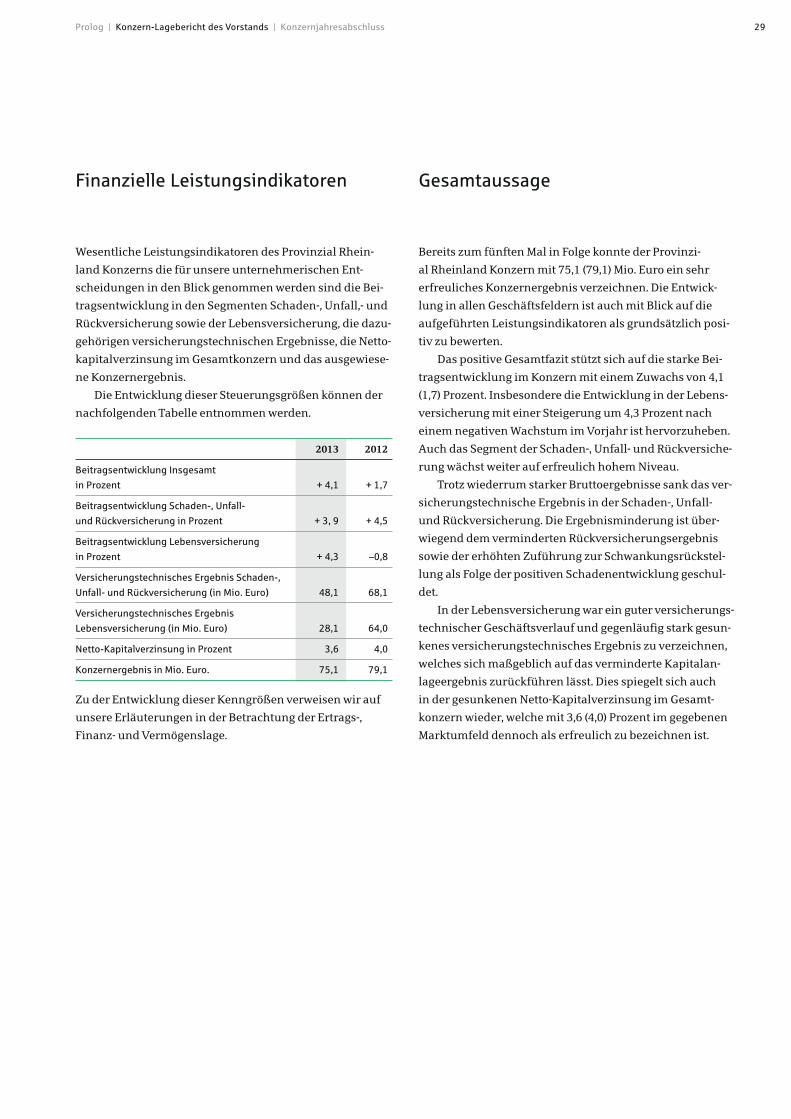

dem erfreulichen Vorjahresniveau. Bereits zum fünften

Mal in Folge konnten damit deutlich zufriedenstellende

Konzerngesamtergebnisse erzielt werden.

Ertragslage

Konzernjahresergebnis

Beitragseinnahmen

Die gebuchten Bruttobeiträge des Provinzial Rheinland

Konzerns sind im Berichtsjahr um 4,1 Prozent auf 2.528,9

(2.429,5) Mio. Euro gestiegen. Einschließlich der Beiträge

aus der Rückstellung für Beitragsrückerstattung in der

Lebensversicherung in Höhe von 20,0 (29,3) Mio. Euro

belief sich das gesamte Beitragsvolumen auf insgesamt

2.549,0 (2.458,8) Mio. Euro.

Bei Berücksichtigung der an die Rückversicherer abge-

gebenen Beiträge und der Veränderung der Beitragsüber-

träge verzeichnete der Konzern 2013 insgesamt verdiente

Nettobeiträge in Höhe von 2.245,3 (2.150,5) Mio. Euro.

Im Bereich des selbst abgeschlossenen Schaden- und

Unfallversicherungsgeschäfts lagen die gebuchten Brutto-

beiträge bei 1.214,3 (1.161,5) Mio. Euro. Über die Hälfte

des Beitragsvolumens entfällt auf die Sparten Kraftfahrt

und Verbundene Wohngebäude. Aus dem in Rückdeckung

übernommenen Geschäft wurden 43,8 (49,0) Mio. Euro ver-

einnahmt.

Die gebuchten Bruttobeiträge im Lebensversicherungs-

geschäft konnten insgesamt im Vergleich zum Vorjahr

gesteigert werden und betrugen 1.270,9 (1.219,0) Mio. Euro.

Dies entspricht einer Steigerung von 4,3 Prozent. Unter

Einbeziehung der Beiträge aus der Rückstellung für Bei-

tragsrückerstattung beliefen sich die Beiträge auf 1.290,9

(1.248,3) Mio. Euro. Auf das selbst abgeschlossene Geschäft

entfielen 1.267,5 (1.215,8) Mio. Euro.

Aufwendungen für Versicherungsfälle

Die Bruttoaufwendungen für Versicherungsfälle des

Geschäftsjahres lagen bei insgesamt 2.135,2 (1.966,7) Mio.

Euro. Unter Berücksichtigung der Abwicklungsergebnisse

der Vorjahresrückstellung und nach Abrechnung mit den

Rückversicherern verblieben Aufwendungen für Versi-

cherungsfälle für eigene Rechnung in Höhe von 1.870,9

(1.703,9) Mio. Euro.

Im selbst abgeschlossenen Schaden- und Unfallversi-

cherungsgeschäft waren Bruttoaufwendungen für Versi-

cherungsfälle des Geschäftsjahres von 854,7 (819,7) Mio.

Euro auszuweisen. Die Bruttoschadenquote für Geschäfts-

jahresversicherungsfälle betrug 71,3 (71,7) Prozent.

Geschäftsverlauf des Konzerns

Lage des Konzerns

21Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Unter Berücksichtigung der Abwicklungsergebnisse und

nach Erstattung durch die Rückversicherer stellte sich die

bilanzielle Nettoschadenquote auf 66,6 (63,8) Prozent ein.

Im übernommenen Rückversicherungsgeschäft belie-

fen sich die Bruttoaufwendungen für Versicherungsfälle

des Geschäftsjahres auf 40,5 (31,2) Mio. Euro. Nach Einbe-

ziehung der Abwicklungsergebnisse aus den Vorjahres-

rückstellungen und der auf die Retrozessionäre entfal-

lenden Anteile betrug der im Selbstbehalt des Provinzial

Rheinland Konzerns verbleibende Schadenaufwand 13,1

(20,0) Mio. Euro.

Auf das Lebensversicherungsgeschäft entfielen Brutto-

aufwendungen für Versicherungsfälle in Höhe von 1.228,2

(1.108,5) Mio. Euro. Nach Abzug der Rückversicherungsan-

teile verblieb ein Nettoaufwand von 1.223,3 (1.103,8) Mio.

Euro.

Aufwendungen für den Versicherungsbetrieb

Die Bruttoaufwendungen für den Versicherungsbetrieb des

Provinzial Rheinland Konzerns betrugen 456,2 (461,8) Mio.

Euro. Für eigene Rechnung waren insgesamt Aufwendun-

gen in Höhe von 361,4 (361,0) Mio. Euro auszuweisen.

Auf das selbst abgeschlossene Schaden- und Unfallver-

sicherungsgeschäft entfielen im Berichtsjahr 324,3 (319,3)

Mio. Euro der Bruttoaufwendungen für den Versicherungs-

betrieb. Die Bruttokostenquote betrug 26,7 (27,5) Prozent.

Der Nettokostensatz lag bei 24,8 (24,9) Prozent.

Im übernommenen Rückversicherungsgeschäft belie-

fen sich die Bruttoaufwendungen für den Versicherungs-

betrieb auf 14,3 (15,9) Mio. Euro. Nach Abzug der von den

Retrozessionären erhaltenen Provisionen und Gewinnan-

teilen saldierten sich die Nettoaufwendungen für den Ver-

sicherungsbetrieb im Jahr 2013 auf 10,6 (10,6) Mio. Euro.

Im Bereich des Lebensversicherungsgeschäfts betru-

gen die Bruttoaufwendungen für den Versicherungsbe-

trieb 117,6 (126,6) Mio. Euro. Auf die Erwerbskosten entfiel

ein Anteil von 97,4 (106,7) Mio. Euro. Die Verwaltungsauf-

wendungen lagen bei 20,2 (19,9) Mio. Euro. Das entspricht

einer Verwaltungskostenquote von 1,6 (1,6) Prozent. Nach

Abzug der erhaltenen Provisionen und Gewinnbeteiligun-

gen aus dem in Rückdeckung gegebenen Versicherungsge-

schäft verblieben Nettobetriebsaufwendungen von 112,7

(122,5) Mio. Euro.

Kapitalanlageergebnis

Das Nettoergebnis der Kapitalanlagen betrug 590,5 (642,9)

Mio. Euro. Bezogen auf den mittleren Bestand der Kapital-

anlage wurde eine Nettorendite von 3,6 (4,0) Prozent erzielt.

Die laufenden Erträge betrugen 673,8 (765,2) Mio. Euro.

Aus dem Abgang von Kapitalanlagen stammten 25,8 (25,9)

Mio. Euro, überwiegend aus Verkäufen von Investmentan-

teilen. Den Gewinnen standen Verluste in Höhe von 8,3

(19,4) Mio. Euro gegenüber, die im Wesentlichen aus Ver-

käufen von Beteiligungen und Anleihen resultierten.

Auf Kapitalanlagen wurden Abschreibungen von ins-

gesamt 80,0 (84,2) Mio. Euro vorgenommen. Diese entfal-

len mit 40,7 Mio. Euro auf planmäßige und außerplanmä-

ßige Abschreibungen beim Grundbesitz, sowie auf verbun-

dene Unternehmen und Beteiligungen (30,0 Mio. Euro) und

Investmentanteile (6,8 Mio. Euro).

Den Abschreibungen stehen Zuschreibungen in Höhe

von 6,5 (10,2) Mio. Euro – überwiegend auf verbundene

Unternehmen und Beteiligungen (4,2 Mio. Euro) und

Investmentanteile (1,2 Mio. Euro) – gegenüber.

93,7 Prozent der Investmentanteile (6.444,3 Mio. Euro),

94,0 Prozent der Inhaberschuldverschreibungen und ande-

ren festverzinslichen Wertpapieren (2.453,3 Mio. Euro) wur-

den im Anlagevermögen geführt.

Sonstiges Ergebnis

Der Saldo aus Sonstigen Erträgen und Sonstigen Aufwen-

dungen geht mit minus 70,6 (minus 61,6) Mio. Euro zu Las-

ten des Gesamtergebnisses.

Die Sonstigen Aufwendungen in Höhe von 126,8 (111,4)

Mio. Euro setzen sich überwiegend aus Aufwendungen für

Dienstleistungen (53,3 Mio. Euro), aus Zinsaufwendungen

der Altersvorsorge (32,3 Mio. Euro) sowie aus Zinsen und

ähnlichen Aufwendungen (19,8 Mio. Euro) zusammen.

Die Sonstigen Erträge ergeben sich im Wesentlichen

aus Erträgen aus Dienstleistungen (38,6 Mio. Euro) sowie

aus Zinsen und ähnlichen Erträgen (12,3).

22 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

Die Ertragssituationen im Segment

„Schaden-, Unfall- und Rückversicherung“

Im Geschäftsfeld Schaden-, Unfall- und Rückversicherung

konnte im abgelaufenen Geschäftsjahr – wie im Vorjahr

erwartet – erneut ein gutes Geschäftsergebnis erzielt wer-

den. Im selbst abgeschlossenen Geschäft (s. a. G.) verblieb

vor Zuführung zur Schwankungsrückstellung ein versiche-

rungstechnischer Bruttogewinn in Höhe von 130,8 (133,3)

Mio. Euro. Die Combined Ratio (Schaden-Kosten-Quote

brutto) bewegt sich wie im Vorjahr mit 88,6 (87,3) Prozent

auf sehr gutem Niveau. Im Markt wird – gemäß Hochrech-

nung des GDV – eine Combined Ratio von 102,0 Prozent

erwartet. Sowohl der erfreuliche Beitragsanstieg als auch

die weiterhin gute Schadenentwicklung und die im Markt-

vergleich günstige Kostenquote trugen zu dem sehr guten

Wert bei.

Die Reformen und Rettungsmechanismen in ange-

schlagenen Euro-Ländern haben zwar zu einer zwischen-

zeitlichen Stabilisierung des Finanzsystems in Europa bei-

getragen, das fortdauernde Niedrigzinsumfeld belastete

aber weiterhin die Kapitalmärkte und damit auch die Ver-

sicherungsunternehmen, die den Großteil ihrer Kapitalan-

lagen in Zinsanlagen investieren. Vor diesem Hintergrund

sank das Kapitalanlageergebnis in diesem Segment auf

87,8 (94,5) Mio. Euro. Zusammen mit den Sonstigen Erträ-

gen und Aufwendungen belief sich das Ergebnis der nor-

malen Geschäftstätigkeit auf 72,0 (108,1) Mio. Euro. Nach

Abzug der Steuern wird ein Betrag von 48,9 (54,5) Mio. Euro

ausgewiesen.

Der versicherungstechnische Geschäftsverlauf

Für das Gesamtgeschäft konnte ein deutliches Wachstum

der gebuchten Beiträge von 3,9 (4,5) Prozent erreicht wer-

den. Damit wurden die ursprünglichen Erwartungen an

die Beitragsentwicklung, die eine positive Entwicklung in

gemäßigter Weise vorhersagten, deutlich übertroffen. Ins-

besondere trugen hierzu die Kraftfahrtsparten (inkl. Kraft-

fahrt-Unfall) bei, die durch ein sehr gutes Jahreswechsel-

geschäft und steigende Durchschnittsbeiträge einen

Zuwachs von 9,7 (9,8) Prozent erzielten. Auch hier wurden

die ursprünglichen Prognosen übertroffen.

Die Bruttoschadenbelastung für Geschäftsjahresschä-

den stieg im Jahr 2013 im Vergleich zum sehr schadenar-

men Vorjahr um 5,2 Prozent, verbleibt aber insgesamt auf

niedrigem Niveau. Maßgeblich wirkte sich hier ein erhöh-

ter Schadenbedarf in den Kraftfahrtsparten bedingt durch

das erhöhte Bestandswachstum und Hagelschadenereig-

nisse in den Sommermonaten Juni/Juli aus. Vermehrte

Schadenaufwendungen in der Restkreditversicherung und

vereinzelte Großschadenereignisse konnten durch gesun-

kene Aufwendungen für Leitungswasserschäden nahe-

zu kompensiert werden. Zudem führten Naturkatstrophen

(Hagelstürme im Sommer und das Juni-Hochwasser) auch

im aktiven Rückversicherungsgeschäft zu vermehrten

Schadenaufwendungen. Insgesamt konnte für das Gesamt-

geschäft vor Berücksichtigung der Schwankungsrückstel-

lung ein versicherungstechnischer Bruttoüberschuss in

Höhe von 131,0 (137,7) Mio. Euro erzielt werden.

Nach Abrechnung der Rückversicherung verblieb ein

versicherungstechnisches Nettoergebnis vor Veränderung

der Schwankungsrückstellung von 79,0 (89,2) Mio. Euro.

Bedingt durch den Schadenverlauf mussten der Schwan-

kungsrückstellung im Saldo 30,9 (21,1) Mio. Euro zugeführt

werden. Daraus resultiert ein versicherungstechnisches

Ergebnis für eigene Rechnung in Höhe von 48,1 (68,1) Mio.

Euro.

Im selbst abgeschlossenen Geschäft konnte vor Zufüh-

rung zur Schwankungsrückstellung mit 130,8 (133,3) Mio.

Euro ein erfreuliches Bruttoergebnis auf Vorjahresni-

veau erwirtschaftet werden. Dieses erneut starke Ergeb-

nis ist insbesondere auf die um 4,5 (4,7) Prozent auf 1.214,3

(1.161,5) Mio. Euro gestiegenen gebuchten Bruttobeiträge

zurückzuführen, während die Schadenbelastung mit einer

bilanziellen Bruttoschadenquote von 61,5 (59,3) auf weiter-

hin niedrigem Niveau verblieb. Die passive Rückversiche-

rung schloss mit einem Saldo zu Ungunsten der Provinzial

Rheinland Versicherung AG ab und wirkte sich damit redu-

zierend auf das Ergebnis für eigene Rechnung aus. Nach

Zuführung zur Schwankungsrückstellung ergibt sich ein

versicherungstechnisches Nettoergebnis von 36,8 (69,6)

Mio. Euro.

Das aktive Rückversicherungsgeschäft, das im Wesent-

lichen aus Rückversicherungsverbindungen im öffentlich-

rechtlichen Bereich besteht, konnte das gute Ergebnis aus

dem Vorjahr aufgrund der eingetreten Naturkatstrophen

nicht erreichen und schloss das Geschäftsjahr vor Verände-

rung der Schwankungsrückstellungen mit einem versiche-

rungstechnischen Bruttoergebnis von 0,2 (4,4) Mio. Euro ab.

Im Zuge der hohen Schadenbelastung erfolgte eine Ergeb-

23Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

nisentlastung durch die Retrozession dieses Geschäftes in

Höhe von 3,7 Mio. Euro, während im Vorjahr die Rückver-

sicherungsabgabe im übernommenen Geschäft mit einem

Saldo zu Ungunsten der Provinzial-Gruppe von 5,0 Mio.

Euro schloss. Nach Schwankungsrückstellung ergibt sich

ein versicherungstechnisches Ergebnis von 11,3 Mio. Euro,

nach einem Verlust von 1,4 Mio. Euro im Vorjahr.

Beitragseinnahmen

Im selbst abgeschlossenen Geschäft (s. a. G.) konnte die Pro-

vinzial-Gruppe das Geschäftsjahr 2013 erneut mit einem

erfreulichen Wachstum der gebuchten Bruttobeiträge von

4,5 (4,7) Prozent auf 1.214,3 (1.161,5) Mio. Euro abschließen.

Dies ist in besonderem Maße auf die Entwicklung in der

Kraftfahrtversicherung zurückzuführen. Die Zahl der min-

destens einjährigen Versicherungsverträge konnte insge-

samt um 2,4 (3,8) Prozent auf 5.981 (5.839) Tsd. Stück eben-

falls gesteigert werden. Mit einer Steigerung um rund 87,6

(134,5) Tsd. Verträge bzw. ein Wachstum von 15,0 (30,0)

Prozent ist hier insbesondere die Restkreditversicherung

hervorzuheben.

In der Kraftfahrtversicherung (inkl. Kraftfahrt-Unfall)

lag das Beitragswachstum in 2013 bei 9,7 (9,8) Prozent und

somit deutlich über dem bereits guten Marktwert von plus

5,4 Prozent. Hierzu trugen im Wesentlichen das Jahres-

wechselgeschäft 2012/2013, ein gutes unterjähriges Wachs-

tum sowie die gestiegenen Durchschnittsbeiträge bei.

Auch die Verbundene Wohngebäudeversicherung, auf

die mehr als die Hälfte des gesamten Beitragsvolumens

in der Sachversicherung entfällt, konnte einen Beitrags-

anstieg von 3,7 (4,1) Prozent erzielen, obwohl hier nur von

einem leichten Beitragswachstum ausgegangen wurde.

Der Beitragsanstieg resultiert unter anderem aus den

dynamischen Beitragsanpassungen und einer weiterhin

erfolgreichen Marktstellung.

Die Verbundene Hausratversicherung verzeichnete

nach einem rückläufigen Wachstum (minus 2,2 Prozent)

im Vorjahr einen leichten Anstieg des Beitragsvolumens

von 1,1 Prozent, was ebenfalls auf die dynamischen Bei-

tragsanpassungen zurückzuführen ist. Die Anzahl der Risi-

ken reduzierte sich hingegen um 0,9 (1,6) Prozent.

Darüber hinaus wurde in nahezu allen anderen Spar-

ten ein positives Beitragswachstum erzielt. Lediglich die

Sparten Krankenversicherung und sonstige Versicherun-

gen in denen überwiegend die Restkreditversicherung aus-

gewiesen wird, zeigten Minderbeitragseinnahmen. In der

Restkreditversicherung sanken die gebuchten Beiträge um

5,9 Mio. Euro nach einer Steigerung von 5,4 Mio. Euro im

Vorjahr. Da in diesem Geschäftsfeld jedoch hauptsächlich

Einmalbeiträge gezeichnet werden ergab sich auch hier

insgesamt ein Bestandswachstum bezogen auf den Ver-

tragsbestand.

Aus dem in Rückdeckung übernommenen Geschäft

wurden 43,8 (49,0) Mio. Euro vereinnahmt. Das Bruttobei-

tragsaufkommen für das Gesamtgeschäft betrug 1.258,1

Mio. Euro und lag somit um 3,9 Prozent über dem Vorjahr

(1.210,5 Mio. Euro).

Schadenaufwand

Im abgelaufenen Geschäftsjahr erhöhte sich der gesamte

Bruttoaufwand für Geschäftsjahresschäden um 5,2 Prozent

auf 895,2 (850,9) Mio. Euro. Wie bereits dargestellt wirken

sich hier die witterungsbedingten Schäden sowohl im

selbst abgeschlossenen als auch im übernommenen

Geschäft aus. Insgesamt bewegt sich die Schadensituation

mit einer bilanziellen Bruttoschadenquote von 61,6 (59,2)

weiterhin auf einem sehr guten Niveau.

Die Aufwendungen für Versicherungsfälle des

Geschäftsjahres im s. a. G. stiegen in 2013 um 4,3 Prozent.

Dies ist neben einem insgesamt festzustellenden Anstieg

der Großschäden hauptsächlich auf die Schlechtwetter-

front „Manni“ zurückzuführen, die im Juni des Jahres

zahlreiche Schäden im Geschäftsgebiet der Provinzial

Rheinland verursachte. Der darüber hinaus zusätzlich

durch das allgemeine Bestandswachstum und vermehrten

Schadenzahlungen in der Restkreditversicherung entste-

hende Mehraufwand konnte durch die deutlich gesunke-

nen Aufwendungen für Leitungswasserschäden nahezu

kompensiert werden. Für eigene Rechnung ergab sich eine

Gesamtbelastung aus Geschäftsjahresschäden von 732,5

(713,9) Mio. Euro. In Verbindung mit der positiven Beitrags-

entwicklung sank die Nettoschadenquote von 78,5 auf 76,8

Prozent. Unter Berücksichtigung der Ergebnisse aus der

Abwicklung der Vorjahresrückstellung erhöhte sich die

bilanzielle Schadenquote für eigene Rechnung leicht um

2,2 Prozentpunkte auf 61,5 (59,3) Prozent.

Unter Einbezug des in Rückdeckung übernommenen

Versicherungsgeschäfts mit Bruttoschadenaufwendungen

von 28,6 (27,6) Mio. Euro ergeben sich insgesamt Aufwen-

dungen für Versicherungsfälle von 766,6 (705,6) Mio. Euro.

24 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

Für eigene Rechnung verblieb hierbei nach Abrechnung

mit der Rückversicherung eine Gesamtbelastung von 647,5

(600,1) Mio. Euro.

Aufwendungen für den Versicherungsbetrieb

Die Gesamtaufwendungen für den Versicherungsbetrieb

erhöhten sich im vergangenen Geschäftsjahr leicht um

1,0 Prozent auf 338,6 (335,2) Mio. Euro. In Relation zu den

gebuchten Beiträgen konnten die Aufwendungen für den

Versicherungsbetrieb (Bruttokostenquote) um 0,8 Prozent-

punkte auf 26,9 (27,7) Prozent reduziert werden.

Im s. a. G. sank die Bruttokostenquote ebenfalls von

27,5 Prozent im Jahr 2012 auf 26,7 Prozent im Berichts-

jahr. Entsprechend der positiven Neugeschäftsentwicklung

im s. a. G. waren für die Vertriebsleistung insgesamt 181,0

(179,1) Mio. Euro an Abschlussaufwendungen und somit

rund 1,9 Mio. Euro mehr aufzuwenden als im Jahr zuvor.

Die Verwaltungskosten beliefen sich auf 143,3 (140,2) Mio.

Euro.

Im übernommenen Rückversicherungsgeschäft fielen

mit 14,3 (15,9) um 1,6 Mio. Euro geringere Aufwendungen

für den Versicherungsbetrieb an. Der Rückgang ist dabei

auf geringere Provisionsaufwendungen im Zuge der um

5,2 Mio. Euro gesunkenen Beitragsproduktion zurückzu-

führen.

Die gesamten Aufwendungen für den Versicherungsbe-

trieb betragen somit 338,6 (335,2) Mio. Euro. Nach Verrech-

nung von Rückversicherungsprovisionen und Gewinnan-

teilen verbleiben Betriebsaufwendungen für eigene Rech-

nung von 248,7 (238,5) Mio. Euro. Bezogen auf die gebuch-

ten Beiträge ergibt sich eine gegenüber dem Vorjahr leicht

verbesserte Nettokostenquote von 25,2 (25,3) Prozent.

Die Ertragssituation im Segment

„Lebensversicherung“

Auch bei der Provinzial Rheinland Lebensversicherung ist

die marktweite Entwicklung in Bezug auf Versicherungen

mit laufenden Beiträgen gegenüber Versicherungen gegen

Einmalbeitrag zu beobachten. Das Neugeschäft in 2013 ist

aus diesem Grund mit einem Plus von 11,6 Prozent auf 541,2

(485,0) Mio. Euro deutlich und entgegen der ursprünglichen

Erwartung gegenüber dem Vorjahr gestiegen. Die Einmal-

beiträge sind dabei mit einem Plus von 16,8 Prozent auf

491,5 (420,7) Mio. Euro die tragende Säule. Die laufenden

Beiträge hatten einen Rückgang von 22,6 Prozent auf 49,8

(64,3) Mio. Euro zu verzeichnen. Diese unterschiedliche Ent-

wicklung im Neugeschäft zeigt, dass die Bevölkerung trotz

der robusten wirtschaftlichen Lage Deutschlands die Pro-

bleme innerhalb der Eurozone nicht ganz ausblendet und

weniger Verträge mit lang laufenden Zahlungsverpflichtun-

gen nachfragt. Die gebuchten Beiträge konnten damit insge-

samt um 4,3 Prozent gegenüber dem Vorjahr gesteigert wer-

den und liegen damit über dem Marktdurchschnitt.

Dies zeigt, dass die Provinzial Rheinland weiterhin

attraktive und marktgerechte Produkte für ihre Kunden

bereithält. So bietet das Unternehmen neben den klassi-

schen Produkten mit einem festen Garantiezins auch das

Produkt FlexGarant an und dies ab 2013 in allen drei Schich-

ten der privaten und betrieblichen Altersvorsorge. Der

FlexGarant stellt mit seiner innovativen individuellen

Garantieerzeugung – unabhängig von einem klassischen

Garantiezins – und einer hohen, auf die Kundenbedürfnisse

zugeschnittenen Flexibilität eine zukunftsweisende Alters-

absicherung dar.

Die Verwaltungskostenquote verblieb in 2013 mit 1,6

Prozent weiterhin auf dem sehr niedrigen Niveau des Vor-

jahres und liegt deutlich unter dem Branchendurchschnitt.

Der Abschlusskostensatz, bezogen auf die Beitragssumme

des Neugeschäfts, betrug nach der GDV-Definition 5,7 (5,3)

Prozent.

Im Jahr 2013 lag die Nettoverzinsung der Kapitalanlagen

bei 3,7 (4,1) Prozent. Die Zinszusatzreserve wurde ausgebaut;

bei einem Referenzzins von 3,41 (3,64) Prozent ergab sich

eine Höhe von 157,3 (91,6) Mio. Euro. Der Auffüllbetrag in

Höhe von 65,7 Mio. Euro schmälerte dabei den Rohüber-

schuss von 118,1 (123,4) Mio. Euro. Vom gesamten Rohüber-

schuss wurden 106,0 Mio. Euro der Rückstellung für

25Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Beitragsrückerstattung zugewiesen und stehen damit für

die Überschussbeteiligung der Kunden zur Verfügung. Es

verbleibt in diesem Segment ein Jahresüberschuss von 12,1

(11,7) Mio. Euro.

Beitragseinnahmen

Die gebuchten Beiträge konnten im abgelaufenen Geschäfts-

jahr um 4,3 Prozent auf ein Volumen von 1.270,9 (1.219,0)

Mio. Euro gesteigert werden. Damit konnte die Zuwachsrate

der Branche von 4,0 Prozent leicht übertroffen werden. Ein-

deutiger Wachstumsmotor waren dabei die vereinnahmten

Einmalbeiträge. Die Höhe der einmaligen Zahlungen betrug

492,3 (424,5) Mio. Euro und lag damit um 16,0 Prozent über

dem Niveau des Jahres 2012. Hierbei resultiert der überwie-

gende Teil der Einmalbeiträge mit einem Anteil von über 63

Prozent aus Verträgen mit eindeutigem Altersvorsorge- oder

Hinterbliebenenvorsorgecharakter.

Dagegen entwickelten sich die gebuchten laufenden Bei-

träge mit einer Höhe von 775,2 (791,3) Mio. Euro und einem

Minus von 2,0 Prozent rückläufig. Der Neuzugang von Ver-

trägen mit regelmäßiger Beitragszahlung konnte den gestie-

genen Abgang solcher Verträge nicht kompensieren. Die

Beitragseinnahme der Kapitalversicherung ging um 6,4

Prozent zurück. Mit einer Abnahme von 1,1 Prozent zeigte

sich die Beitragseinnahme aus Riester-Verträgen ebenfalls

leicht rückläufig. Mit einem Plus von 28,4 Prozent konnte

die Beitragseinnahme des noch jungen Bestandes der Selb-

ständigen Berufsunfähigkeitsversicherung (SBV) stark zule-

gen. Positiv entwickelte sich die konventionelle Rentenver-

sicherung mit einem Anstieg um 2,5 Prozent und die Fonds-

gebundene Rentenversicherung, die um 4,5 Prozent zulegen

konnte. Ebenfalls leicht gewinnen konnte die laufende

Beitragseinnahme aus Risikoversicherungen mit einem

Zuwachs um 1,6 Prozent.

Die Verlagerung weg von Kapitalversicherungen und

hin zu Verträgen mit sofort beginnenden oder zukünftigen

Rentenzahlungen setzt sich fort. Der Verringerung des

Anteils von Kapitalversicherungen auf 31,8 (34,6) Prozent

der gesamten Beitragseinnahme mit einem Volumen von

403,2 (422,2) Mio. Euro, steht die gestiegene Bedeutung von

Rentenversicherungen (inkl. Riester und SBV) gegenüber.

Der Anteil von 56,5 (54,2) Prozent entspricht einer Betrags-

einnahme in Höhe von 718,3 (661,2) Mio. Euro. Darin enthal-

ten sind 83,5 (84,1) Mio. Euro Beiträge aus Riester-Verträgen

und 12,6 (9,8) Mio. Euro aus SBV-Versicherungen.

Risikoversicherungen halten mit 78,3 (75,1) Mio. Euro einen

Anteil von unverändert 6,2 Prozent.

Die Sparten fondsgebundene Versicherungen, Bauspar-

versicherungen und sonstige Versicherungen erreichen

eine Beitragshöhe von 67,7 (57,3) Mio. Euro. Hier wirkte sich

deutlich die Neuauflage der indexbezogenen fondsgebun-

denen Versicherung gegen Einmalbeitrag aus. Zu den sons-

tigen gebuchten Beiträgen sind auch Einnahmen aus dem

in Rückdeckung übernommenen Geschäft zu rechnen. Das

Volumen beträgt 3,4 (3,2) Mio. Euro.

Zu den Beitragseinnahmen werden auch die Beiträge

aus der Rückstellung für Beitragsrückerstattung gezählt. Sie

erreichten eine Höhe von 20,0 (29,3) Mio. Euro.

Neuzugang

Der gesamte Neuzugangsbeitrag als Summe von Einmal-

beiträgen und laufenden Beiträgen lag mit einem Volumen

von 541,2 (485,0) Mio. Euro und einem Plus von 11,6 Prozent

deutlich über dem Ergebnis des Vorjahres. Bei dieser Kenn-

zahl dominieren die Einmalbeiträge mit einem Wert von

491,5 (420,7) Mio. Euro bei einem Wachstum von 16,8 Pro-

zent. Bei der Kennzahl APE, bei der die Einmalbeiträge nur

mit 10 Prozent gewichtet werden, ergeben sich Neuzugangs-

beiträge in Höhe von 98,9 (106,4) Mio. Euro.

Die Neuzugänge gegen laufenden Beitrag erreichten

nach einem Rückgang von 22,6 Prozent eine Höhe von 49,8

(64,3) Mio. Euro. In den Jahren 2011 (bevorstehende Sen-

kung des Rechnungszinses) und 2012 (anstehende Umstel-

lung auf Unisex-Tarife) beeinflussten Sondereffekte das Jah-

resendgeschäft. Ein solcher Einfluss blieb branchenweit im

Jahr 2013 aus. Der Rückgang betraf besonders stark die kon-

ventionelle Rentenversicherung mit einem Minus von fast

28 Prozent. Auch unsere - von mehreren Ratingagenturen

ausgezeichnete - Selbständige Berufsunfähigkeitsversiche-

rung verlor um 8,6 Prozent zum Vorjahr. Stark abgenommen

hat der - starken Schwankungen unterliegende - Neuzugang

aus Konsortialgeschäft. Er lag um über 4 Mio. Euro unter

dem Vorjahresergebnis.

Bei den Neuzugängen gegen Einmalbeitrag halten kon-

ventionelle bzw. fondsgebundene Rentenversicherungen

einen Anteil von 88 Prozent. Die Höhe der Beiträge beläuft

sich auf 435,4 (374,8) Mio. Euro. Verstärkt wurden Kapital-

versicherungen gegen Einmalbeitrag nachgefragt. Die Pro-

dukte Sterbegeld und der neu eingeführte Generationen-

plan halten bei einem Volumen von 28,6 (21,8) Mio. einen

26 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

Anteil von 6 Prozent. Auf Restkreditversicherungen entfal-

len mit 23,9 (21,5) Mio. ca. 5 Prozent der Neuzugänge gegen

Einmalzahlung. Nur noch geringe Bedeutung hat das Park-

depot, in dem unsere Kunden Ablaufleistungen bis zur end-

gültigen Verwendung „parken“ können.

Insgesamt wurden im Geschäftsjahr mit 127 (146) Tau-

send neuen Verträgen 13,3 Prozent weniger neue Abschlüs-

se getätigt als im Vorjahr. Dieser Rückgang resultiert vor

allem aus den Sparten konventionelle Renten-, Riester- und

Bausparrisikoversicherungen.

Die Beitragssumme des Neuzugangs relativiert das Ver-

hältnis zwischen Einmalbeiträgen und den Beiträgen aus

laufender Beitragszahlung. Die stark rückläufigen laufen-

den Beiträge, welche zur Bildung dieser Kennzahl mit ihrer

Zahldauer multipliziert werden, sind damit ursächlich für

den Rückgang der um 14,8 Prozent auf 1.704 (1.999) Mio.

Euro gefallenen Beitragssumme.

Die durchschnittliche Höhe des Einmalbeitrags beträgt

für sofort beginnende Einzel-Rentenversicherungen circa

56.200 Euro und für aufgeschobene Einzel-Rentenversiche-

rungen circa 32.600 Euro. Dabei beträgt die durchschnittli-

che Aufschubzeit über 8 Jahre.

Abgang

Der gesamte Abgang, gemessen am laufenden Jahresbei-

trag, lag mit 75,6 (70,7) Mio. Euro und einem Zuwachs von

6,9 Prozent über dem Wert des Vorjahres. Hauptursache für

diese Entwicklung sind höhere planmäßige Abläufe. Diese

stiegen um 15,8 Prozent auf einen Wert von 29,1 (25,1) Mio.

Euro. Das Bestandsstorno – das sind die vorzeitigen Ver-

tragsauflösungen und Beitragsfreistellungen unserer Kun-

den – hat sich geringfügig erhöht. Der am abgehenden Jah-

resbeitrag gemessene Wert stieg um 1,0 Prozent auf 39,5

(39,2) Mio. Euro. Die Stornoquote bezieht diese Abgänge auf

den um knapp 2 Prozent gesunkenen „mittleren“ Jahres-

bestand. Dadurch ist die Stornoquote auf 5,1 (4,9) Prozent

gestiegen.

Bestand

Die Anzahl an Versicherungsverträgen verringerte sich

um 2,2 Prozent auf 1.325 (1.354) Tausend Stück. Die Versi-

cherungssumme sank leicht um 0,3 Prozent auf 35,1 (35,2)

Mrd. Euro. Der Bestand an laufenden Jahresbeiträgen

reduzierte sich zum Jahresende um 3,2 Prozent auf 765,8

(791,1) Mio. Euro.

Die Bedeutung der Kapitalversicherung nimmt, dem

Markttrend folgend, weiter ab. Seit dem Jahr 2005 und der

Umsetzung der nachgelagerten Besteuerung für diese Pro-

dukte sinkt der Anteil am Bestand kontinuierlich. Dass

heute noch 46,6 (48,7) Prozent des gesamten Bestandes an

laufenden Jahresbeiträgen auf Einzel-Kapitalversicherun-

gen entfallen, verdeutlich deren Gewicht in der Vergangen-

heit. Der Anteil der Einzel-Rentenversicherung stieg auf

35,1 (34,0) Prozent.

Leistungen

Die Leistungen zugunsten unserer Kunden umfassen die

Aufwendungen für Versicherungsfälle und Rückkäufe,

inklusive ausgezahlter oder mit laufenden Beiträgen ver-

rechneter Überschüsse sowie die Erhöhungen der Rückstel-

lungen für zukünftige Versicherungsleistungen und Über-

schüsse (Zuwachs der Leistungsverpflichtungen gegenüber

unseren Versicherungsnehmern). Die Leistungszahlungen

an unsere Kunden in Form von Rentenzahlungen oder

einmaligen Zahlungen – beispielsweise bei Leistungen im

Todesfall und bei zurückgekauften Verträgen – lagen insge-

samt mit 1.228,2 (1.108,5) Mio. Euro und einem Zuwachs von

10,8 Prozent über den Auszahlungen des Vorjahres. Dies ist

auf die - um 16,6 Prozent auf einen Wert von 742,6 (637,0)

Mio. Euro - gestiegenen Ablaufleistungen zurückzuführen.

Dagegen stiegen die Aufwendungen für vorzeitige Ver-

tragsauflösungen lediglich um 1,0 Prozent und betrugen

267,9 (265,4) Mio. Euro.

Die Leistungen für Todesfälle und für Rentenzahlungen

erhöhten sich um 5,6 Prozent auf einen Wert von 217,7

(206,1) Mio. Euro. Die Rentenzahlungen werden zukünftig

weiter ansteigen. Die verstärkte Nachfrage an Rentenversi-

cherungen – darunter auch viele sofort beginnende Renten-

verträge – in den vergangenen Jahren verursacht planmä-

ßig steigende Leistungen.

Überschüsse in Höhe von 152,8 (131,9) Mio. Euro wurden

mit den Leistungen ausgezahlt oder mit laufenden Beiträ-

gen verrechnet.

Die Rückstellungen für künftige Versicherungsleistun-

gen und Überschüsse stiegen im Jahr 2013 um einen Betrag

von 252,6 (359,3) Mio. Euro. Der Stand der Leistungsver-

pflichtungen belief sich am Ende des Geschäftsjahres auf

13,6 (13,4) Mrd. Euro.

27Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Die Ertragssituation im Segment

„Übrige Gesellschaften“

Das gesamte Netto-Ergebnis aus Kapitalanlagen betrug 45,2

(minus 9,8) Mio. Euro. Unter Berücksichtigung des Saldos

aus Sonstigen Erträgen und Aufwendungen von minus 6,7

(minus 6,1) Mio. Euro wurde ein positives Ergebnis der nor-

malen Geschäftstätigkeit in Höhe von 38,6 (minus 15,9) Mio.

Euro ausgewiesen. Nach Steuern vom Einkommen und Ertrag

und sonstigen Steuern ergab sich ein Jahresüberschuss von

35,3 (minus 19,8) Mio. Euro. Die erwartete Normalisierung

und Verbesserung der Geschäftsergebnisse ist damit einge-

treten. Die in Vorjahren gebildete Risikovorsorge für einzel-

ne Investments musste darüber hinaus nicht in Anspruch

genommen werden und konnte im abgelaufenen Jahr

ertragswirksam aufgelöst werden. Hieraus ergab sich eine

außerplanmäßige Ergebnisverbesserung von 16,3 Mio. Euro.

Kapitalanlagen

Die Erträge aus Kapitalanlagen in diesem Segment haben

sich gegenüber dem Vorjahr um 20,3 Mio. Euro auf 72,5 (52,1)

Mio. Euro erhöht. Das Nettoergebnis verbesserte sich eben-

falls deutlich um 55,0 Mio. Euro und befindet sich mit 45,2

Mio. Euro (minus 9,8 Mio. Euro) nunmehr im deutlich positi-

ven Bereich.

Die höheren Erträge im Berichtsjahr resultierten mit 20,1

Mio. Euro hauptsächlich aus Miet- und Beteiligungserträgen

der erstmalig konsolidierten Gesellschaften, sowie mit 4,7

(0,5) Mio. Euro aus gestiegenen Erträgen aus Gewinngemein-

schaften.

Die Abschreibungen erhöhten sich im Berichtsjahr um

5,7 Mio. Euro auf 23,2 (17,5) Mio. Euro. Hiervon entfallen 11,4

Mio. Euro auf planmäßige und außerplanmäßige Abschrei-

bungen bei den in 2013 erstmals vollkonsolidierten Gesell-

schaften. Gegenläufig zeigte sich im bisherigen Portfolio ein

deutlich geringerer Abschreibungsbedarf.

Zugleich blieben Abgangsverluste die im Vorjahr das

Ergebnis mit 5,4 Mio. Euro belasteten beinahe vollständig aus.

Positive Ergebnisentwicklungen waren auch bei den Aufwen-

dungen für die Verwaltung von Kapitalanlagen zu verzeich-

nen. Diese sanken um 35,0 Mio. Euro auf 4,1 (39,0) Mio. Euro.

Maßgeblich trug hierzu die Auflösung einer Risikovorsorge

für erwartete Verluste mit 16,3 Mio. Euro bei, die im Vorjahr

bei ihrer Bildung das Ergebnis in diesem Segment mit 20,1

Mio. Euro belastete.

Übriges Ergebnis

Der Saldo aus Sonstigen Erträgen und Aufwendungen liegt

mit minus 6,7 (minus 6,1) Mio. Euro leicht unter dem Vor-

jahr. Steuern vom Einkommen und Ertrag sowie sonstigen

Steuern belastete das Segmentergebnis im Berichtsjahr mit

3,3 (3,9) Mio. Euro.

28 Provinzial Geschäftsbericht 2013Provinzial Rheinland Konzern

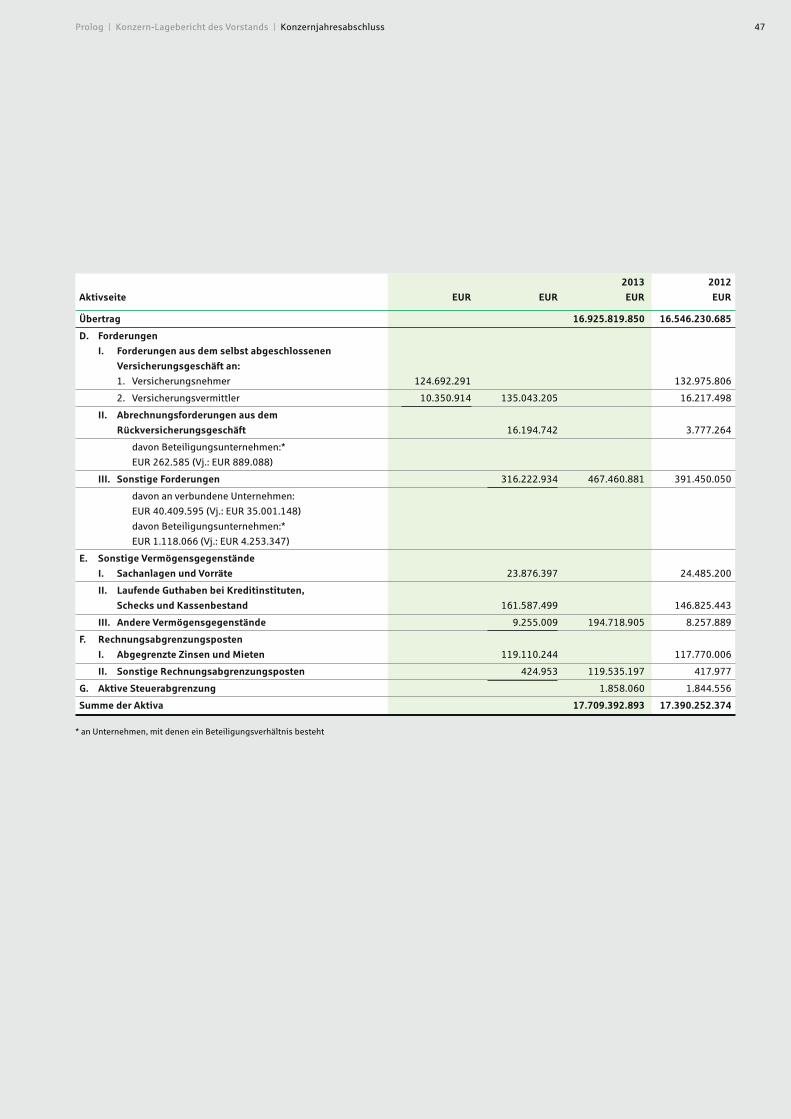

Finanzlage

Die Struktur der Passivseite der Konzernbilanz ist überwie-

gend durch versicherungstechnische Rückstellungen und

Verbindlichkeiten geprägt. Diese umfassen 87,6 (87,6) Pro-

zent der Bilanzsumme. Der Gesamtsaldo der versicherungs-

technischen Verpflichtungen erhöhte sich im Geschäftsjahr

um 282,3 Mio. Euro auf 15.511,2 (15.228,9) Mio. Euro.

Das Eigenkapital des Konzerns hat sich um 40,2 Mio.

Euro auf 1.061,2 (1.021,0) Mio. Euro erhöht und entspricht

6,0 (5,9) Prozent der Bilanzsumme. Die Erhöhung des Eigen-

kapitals ergibt sich überwiegend aus dem Konzernjahres-

überschuss in Höhe von 75,1 Mio. Euro abzüglich der Aus-

schüttung an die Gewährträger in Höhe von 36,0 Mio. Euro.

Vom ausgewiesenen Eigenkapital entfallen 22,3 (18,2) Mio.

Euro auf Anteile fremder Gesellschafter.

Im Zuge der Erstkonsolidierung wurde ein Unterschieds-

betrag aus der Kapitalkonsolidierung in Höhe von 24,1 Mio.

Euro passiviert, der zum Ausgleich zukünftiger Verluste

oder bei Gewinnrealisation ergebnis- und eigenkapitalerhö-

hend aufgelöst werden kann. Der Bestand des Unterschieds-

betrags beträgt zum 31.12.2013 nach Verrechnung mit Ab-

schreibungen des Geschäftsjahres 18,3 Mio. Euro.

Vermögenslage

Der Kapitalanlagebestand einschließlich Depotforderun-

gen bildet mit 16.580,9 (16.231,8) Mio. Euro die wesentliche

Position des Gesamtvermögens des Provinzial Rheinland

Konzerns. Die Gesamterhöhung des Vermögens um 319,1

Mio. Euro entfällt dabei mit 349,1 Mio. Euro auf die Kapital-

anlagen, während allgemeine Forderungspositionen abge-

baut wurden.

Nahezu die Hälfte des Investments erfolgte in festver-

zinslichen Wertpapieren – im Wesentlichen Namens- und

Inhaberschuldverschreibungen – mit 49,6 (50,4) Prozent

des Bestandes.

Weitere Anlagen wurden in Investmentanteilen an

Aktien-, Immobilien- und Rentenfonds getätigt. Zusammen

mit anderen nicht festverzinslichen Wertpapieren machen

diese 41,5 (39,8) Prozent des Bestandes aus.

Auf Immobilienanlagen entfallen 5,2 (5,4) Prozent der

Kapitalanlagen. Der wesentliche Teil der übrigen Kapital-

anlagen mit 3,6 (3,8) Prozent ist in verbundenen Unterneh-

men und Beteiligungen gebunden.

Neuanlagen

Die Bruttoneuanlagen beliefen sich auf 2.064,5 (2.029,4)

Mio. Euro. Mit 60,6 (81,5) Prozent erfolgte der überwiegen-

de Teil der Neuanlage in festverzinslichen Anlagen mit

1.251,3 (1.654,2) Mio. Euro. Langfristige Neuanlagen erfolg-

ten dabei mit 954,8 (1.105,7) Mio. Euro vorwiegend in Inha-

berschuldverschreibungen.

Der Buchwertnettozugang (Saldo aus Zu- und Abgän-

gen) aller Kapitalanlagen betrug 423,7 Mio. Euro, nachdem

in 2012 Nettobestandszugänge von 358,9 Mio. Euro zu ver-

zeichnen waren.

Der Bestandszugang konzentrierte sich dabei auf Akti-

en und Investmentanteile mit einem Volumen von 425,5

(minus 155,2) Mio. Euro. Nettobestandszugänge waren

ebenfalls bei Investments in verbundenen Unternehmen

und Beteiligungen mit 36,4 (minus 20,5) Mio. Euro, festver-

zinslichen Anlagen in Inhaberschuldverschreibungen mit

19,4 (475,1) Mio. Euro sowie Immobilienanlagen mit 16,9

(62,3) Mio. Euro zu verzeichnen.

Im Gegensatz dazu sank der Bestand der anderen Kapi-

talanlagen durch den Verkauf von Indexzertifikaten um

74,3 Mio. Euro. Die übrigen Kapitalanlagepositionen blie-

ben nahezu unverändert.

Im Zuge der Konsolidierungskreiserweiterung erhöhte

sich der Kapitalanlagebestand im Erstkonsolidierungszeit-

punkt um 4,2 Mio. Euro. Die Erhöhung konzentrierte sich

auf den Beteiligungsbereich mit 45,2 Mio. Euro sowie auf

Ausleihungen an verbundene Unternehmen und Beteili-

gungen mit 20,7 Mio. Euro. Auch im Grundbesitz ergab sich

mit 6,3 Mio. Euro ein Wachstumseffekt aus der Erstkonsoli-

dierung. Gegenläufig sank der Bestand der Anteile an ver-

bundenen Unternehmen um 70,4 Mio. Euro.

Abgesehen von einem Zinsswap und einem Devisen-

termingeschäft befanden sich keine Finanzderivate im

Bestand. Auf Geschäftsabschlüsse mit weiteren Finanzde-

rivaten wurde verzichtet. Im Geschäftsjahr wurden keine

Geschäfte mit strukturierten Produkten im Direktbestand

abgeschlossen.

29Prolog | Konzern-Lagebericht des Vorstands | Konzernjahresabschluss

Wesentliche Leistungsindikatoren des Provinzial Rhein-

land Konzerns die für unsere unternehmerischen Ent-

scheidungen in den Blick genommen werden sind die Bei-

tragsentwicklung in den Segmenten Schaden-, Unfall,- und

Rückversicherung sowie der Lebensversicherung, die dazu-

gehörigen versicherungstechnischen Ergebnisse, die Netto-

kapitalverzinsung im Gesamtkonzern und das ausgewiese-

ne Konzernergebnis.

Die Entwicklung dieser Steuerungsgrößen können der

nachfolgenden Tabelle entnommen werden.

2013 2012

Beitragsentwicklung Insgesamt

in Prozent + 4,1 + 1,7

Beitragsentwicklung Schaden-, Unfall-

und Rückversicherung in Prozent + 3, 9 + 4,5

Beitragsentwicklung Lebensversicherung

in Prozent + 4,3 –0,8

Versicherungstechnisches Ergebnis Schaden-,

Unfall- und Rückversicherung (in Mio. Euro) 48,1 68,1