empirische wirtschaftsforschung panel okonometrie · pdf file1 literatur angrist, joshua d....

TRANSCRIPT

Empirische Wirtschaftsforschung

Panel�okonometrie

Michael Pfa�ermayr

SS 2013

Contents

1 Warum Paneldaten? 3

2 Varianzanalyse und Di�erence-in-Di�erence 7

2.1 Das Einweg-Modell . . . . . . . . . . . . . . . . . . . . . 7

2.2 Di�erence-in-Di�erence . . . . . . . . . . . . . . . . . . . 24

3 Das Einweg-Panel Modell 32

3.1 Grundlegende Konzepte . . . . . . . . . . . . . . . . . . . 32

3.2 Das Einweg-Modell mit �xen E�ekten . . . . . . . . . . . 37

4 Das Einweg-Modell mit zuf�alligen E�ekten 42

5 Hypothesen Tests mit Paneldaten 50

6 Endogene Variable und IV{Sch�atzung: 59

6.1 IV-Sch�atzung . . . . . . . . . . . . . . . . . . . . . . . . 59

6.2 Der Hausman-Taylor Sch�atzer . . . . . . . . . . . . . . . . 74

7 Dynamische Panelmodelle 84

1

Literatur

Angrist, Joshua D. and J�orn-Ste�en Pischke (2009). Mostly Harmless

Econometrics, An Empiricists Companion, Princeton University Press, Prince-

ton.

Arellano, Manuel (2003), Panel Data Econometrics, Oxford University

Press, Oxford.

Baltagi, Badi (2005), Econometric Analysis of Panel data, Wiley, New

York, 3.edition.

Cameron, A. Colin and Pravin K. Trivedi (2005), Microeconometrics, Meth-

ods and Applications, Cambridge University Press, Cambridge.

2

Greene, William H. (2003), Econometric Analysis, 5th edition, Prentice

Hall, New Jersey.

Hsiao, Cheng (2003), Analysis of Panel data, Cambridge University Press,

Cambridge.

3

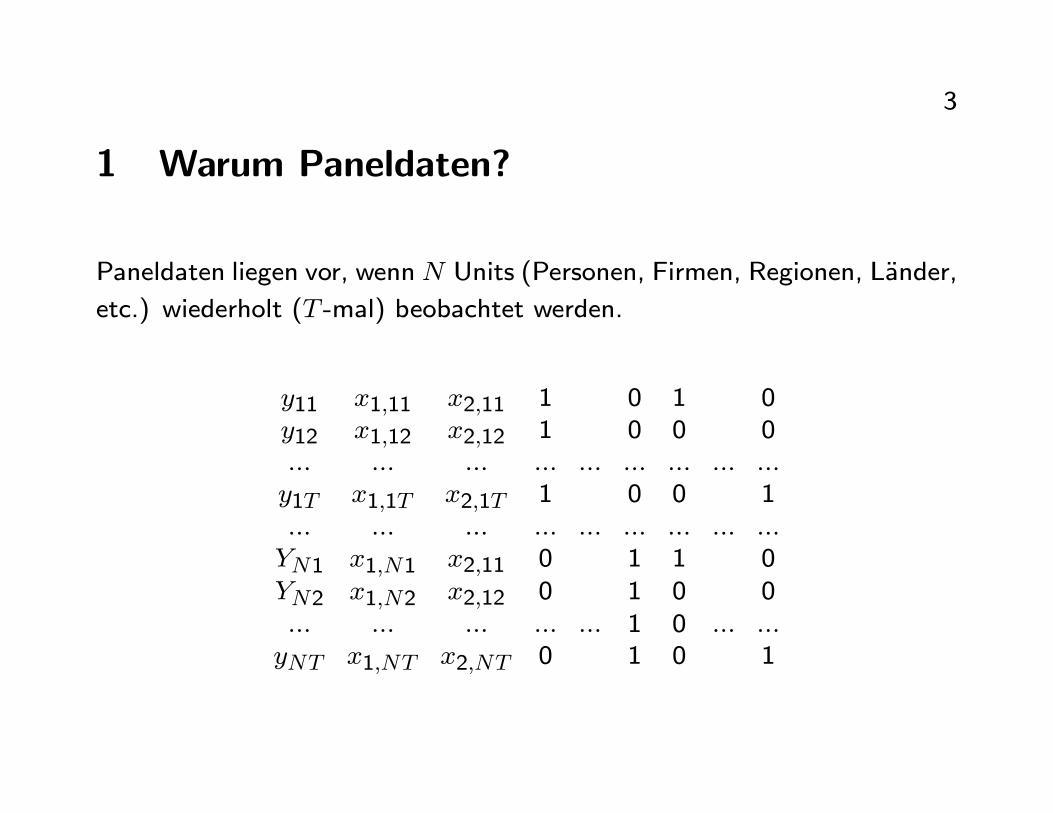

1 Warum Paneldaten?

Paneldaten liegen vor, wennN Units (Personen, Firmen, Regionen, L�ander,

etc.) wiederholt (T -mal) beobachtet werden.

y11 x1;11 x2;11 1 0 1 0y12 x1;12 x2;12 1 0 0 0::: ::: ::: ::: ::: ::: ::: ::: :::y1T x1;1T x2;1T 1 0 0 1::: ::: ::: ::: ::: ::: ::: ::: :::YN1 x1;N1 x2;11 0 1 1 0YN2 x1;N2 x2;12 0 1 0 0::: ::: ::: ::: ::: 1 0 ::: :::yNT x1;NT x2;NT 0 1 0 1

4

Vorteile von Panels (Baltagi, 2005, Hsiao, 2003):

Mehr Daten, d.h. genauere (e�zientere) Sch�atzer und exaktere Inferenz.

Bessere M�oglichkeiten, komplexe Verhaltensmodelle zu sch�atzen, z.B. Pro-

grammevaluation. Manche Hypothesen k�onnen mit Querschnittsdaten

nicht getestet werden.

Ber�ucksichtigung von Heterogenit�at und Me�fehlern; Reduktion des "miss-

ing variable bias" durch �xe (zeitinvariante) Unite�ekte.

Ber�ucksichtigung von unbeobachteten Ein �ussen, die f�ur alle Units gleich

sind (Zeite�ekte).

Dynamische Anpassung auf der Mikroebene.

5

6

7

2 Varianzanalyse und Di�erence-in-Di�erence

2.1 Das Einweg-Modell

Vergleich des Mittelwerts zwischen in N Gruppen (Units). F�ur jede Gruppegibt es T Beobachtungen, n = N � T .

Modell: yit = �+ �i+uit; i = 1; :::N � 1; t = 1; ::::T

i:::Units, T:::Anzahl der Beobachtungen je Unit.

Balanced Panel: F�ur jede Unit i gibt es genau T Beobachtungen (zurVereinfachung).

uit s iid N(0; �2):

8

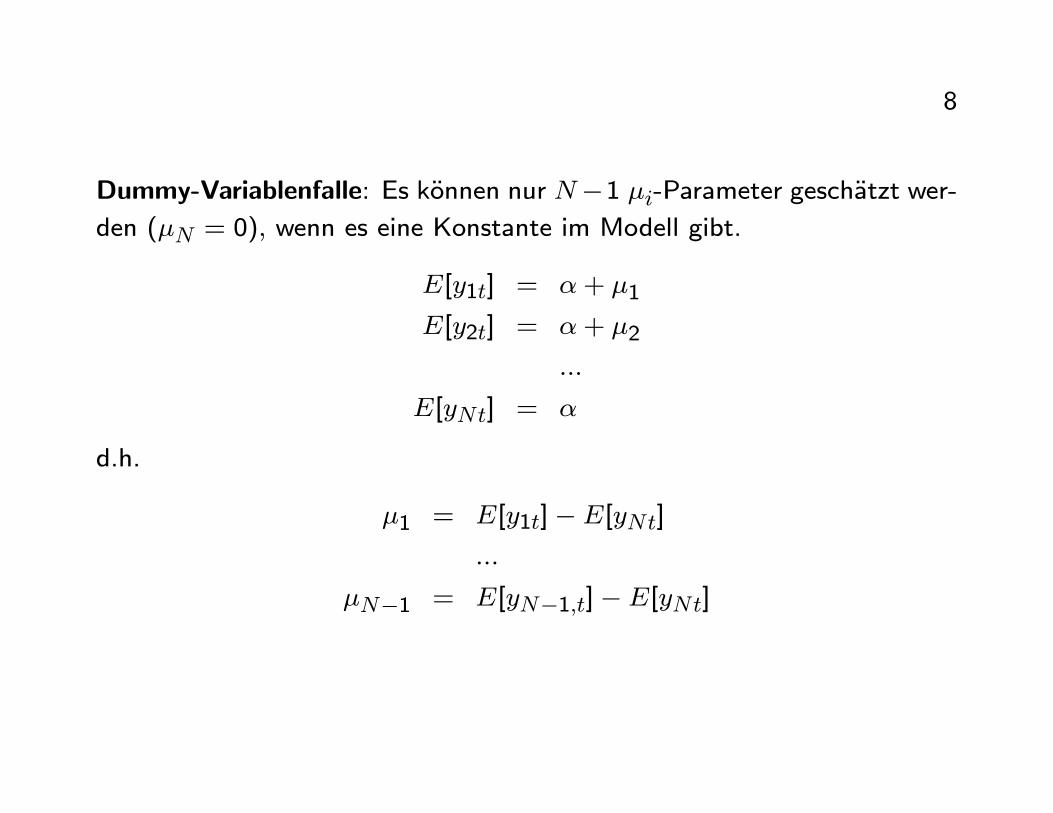

Dummy-Variablenfalle: Es k�onnen nur N�1 �i-Parameter gesch�atzt wer-den (�N = 0); wenn es eine Konstante im Modell gibt.

E[y1t] = �+ �1

E[y2t] = �+ �2

:::

E[yNt] = �

d.h.

�1 = E[y1t]� E[yNt]:::

�N�1 = E[yN�1;t]� E[yNt]

9

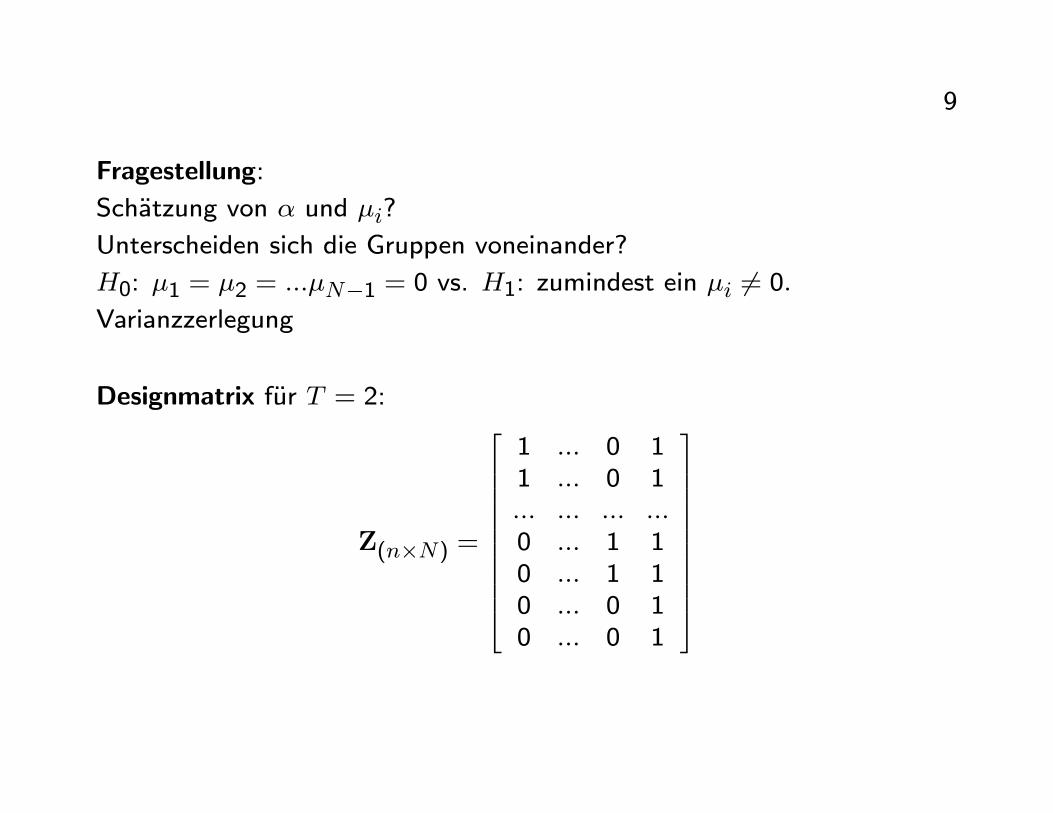

Fragestellung:

Sch�atzung von � und �i?

Unterscheiden sich die Gruppen voneinander?

H0: �1 = �2 = :::�N�1 = 0 vs. H1: zumindest ein �i 6= 0:Varianzzerlegung

Designmatrix f�ur T = 2:

Z(n�N) =

266666666664

1 ::: 0 11 ::: 0 1::: ::: ::: :::0 ::: 1 10 ::: 1 10 ::: 0 10 ::: 0 1

377777777775

10

Z0Z =

266641 1 ::: 0 0 0 0::: ::: ::: ::: :: :: :::0 0 ::: 1 1 0 01 1 ::: 1 1 1 1

37775

266666666664

1 ::: 0 11 ::: 0 1::: ::: ::: :::0 ::: 1 10 ::: 1 10 ::: 0 10 ::: 0 1

377777777775

=

266642 0 ::: 20 2 ::: 2::: ::: ::: :::2 2 2 2N

37775

11

hZ0Z

i�1=

266666664

12 +

12 +12 ::: +12 �12

+1212 +

12 ::: +12 �12

::: ::: ::: ::: :::

+12 +12 ::: 12 +

12 �12

�12 �12 ::: �1212

377777775

(partitionierte Inverse, Greene, 2003)

12

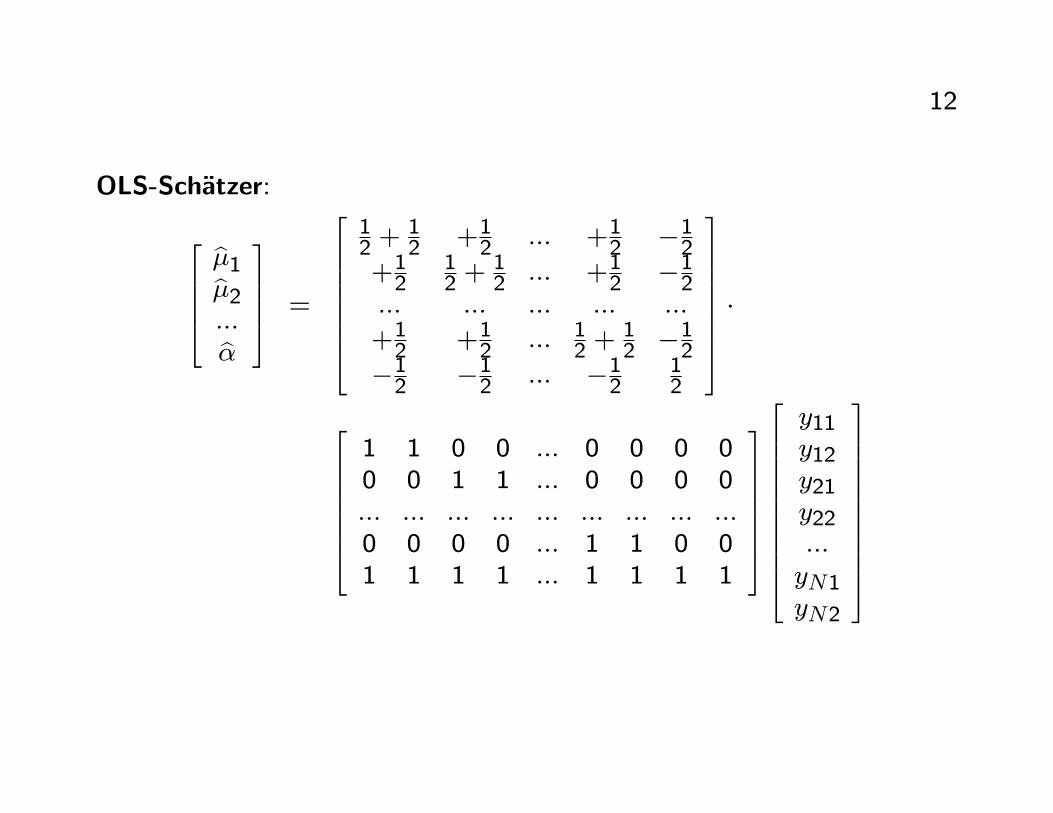

OLS-Sch�atzer:

26664b�1b�2:::b�

37775 =

266666664

12 +

12 +12 ::: +12 �12

+1212 +

12 ::: +12 �12

::: ::: ::: ::: :::

+12 +12 ::: 12 +

12 �12

�12 �12 ::: �1212

377777775 �

266666641 1 0 0 ::: 0 0 0 00 0 1 1 ::: 0 0 0 0::: ::: ::: ::: ::: ::: ::: ::: :::0 0 0 0 ::: 1 1 0 01 1 1 1 ::: 1 1 1 1

37777775

266666666664

y11y12y21y22:::yN1yN2

377777777775

13

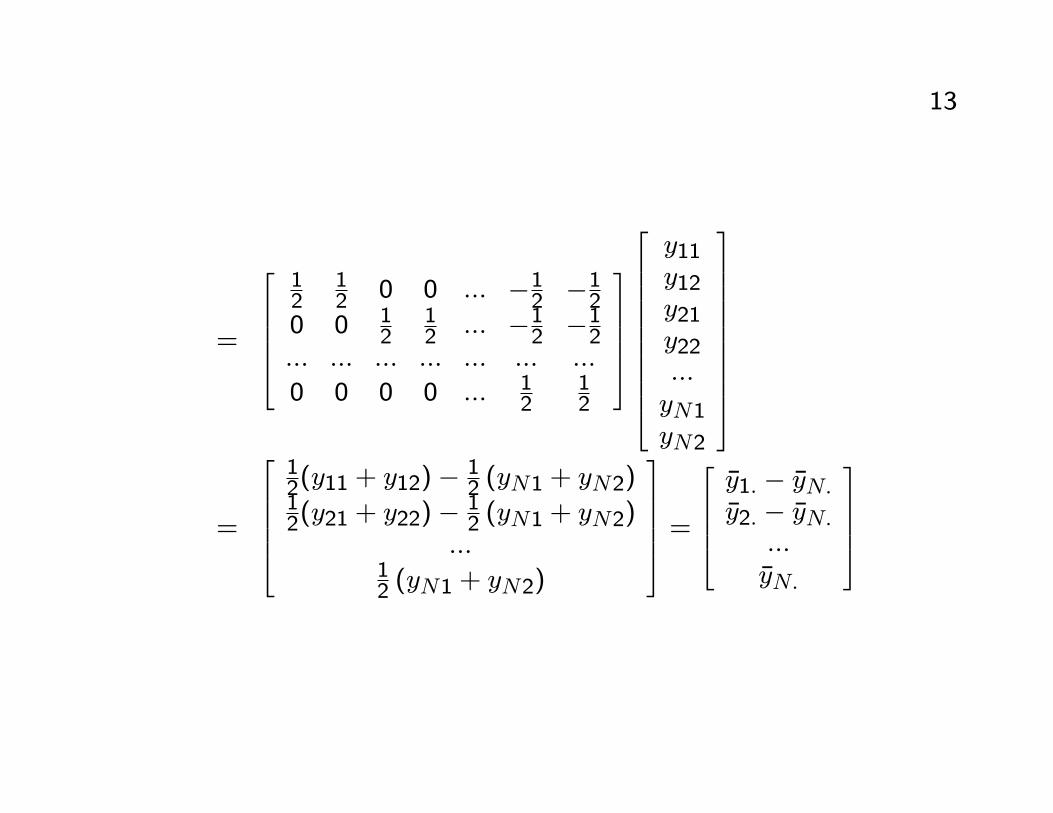

=

26666412

12 0 0 ::: �12 �12

0 0 12

12 ::: �12 �12

::: ::: ::: ::: ::: ::: :::

0 0 0 0 ::: 12

12

377775

266666666664

y11y12y21y22:::yN1yN2

377777777775

=

26666412(y11 + y12)�

12 (yN1 + yN2)

12(y21 + y22)�

12 (yN1 + yN2):::

12 (yN1 + yN2)

377775 =26664�y1: � �yN:�y2: � �yN:

:::�yN:

37775

14

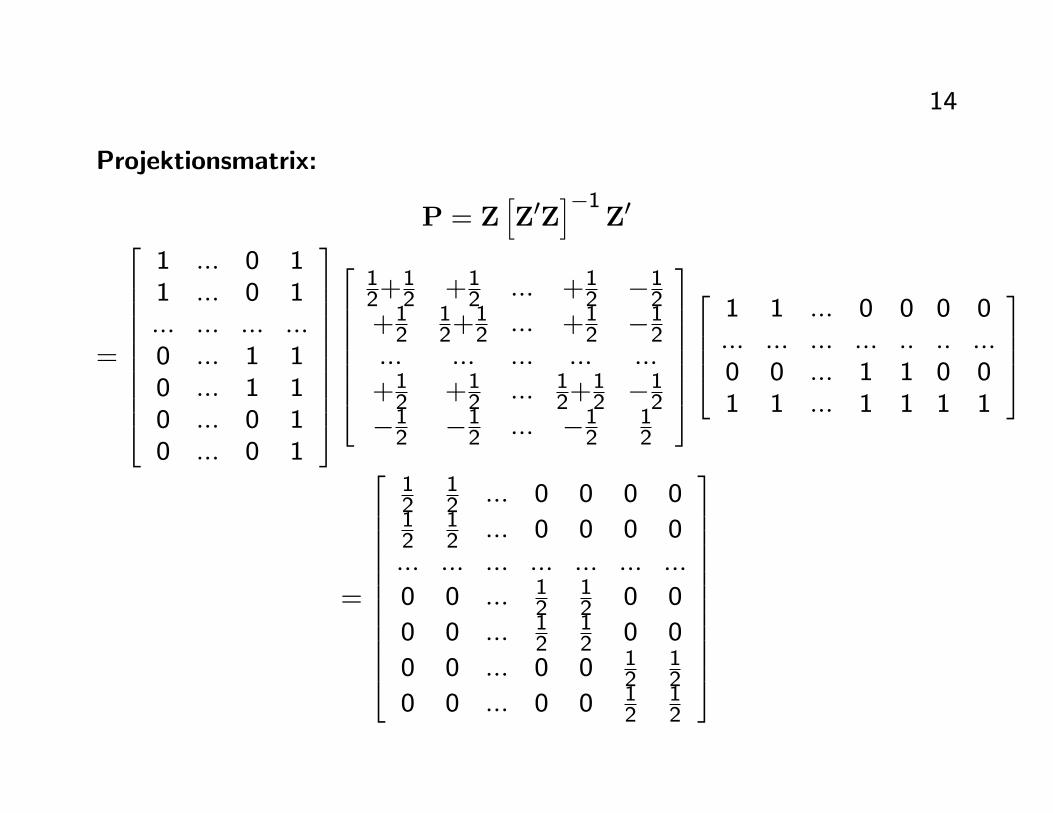

Projektionsmatrix:

P = ZhZ0Z

i�1Z0

=

266666666664

1 ::: 0 11 ::: 0 1::: ::: ::: :::0 ::: 1 10 ::: 1 10 ::: 0 10 ::: 0 1

377777777775

266666664

12+

12 +12 ::: +12 �12

+1212+

12 ::: +12 �12

::: ::: ::: ::: :::

+12 +12 ::: 12+

12 �12

�12 �12 ::: �1212

377777775

266641 1 ::: 0 0 0 0::: ::: ::: ::: :: :: :::0 0 ::: 1 1 0 01 1 ::: 1 1 1 1

37775

=

26666666666664

12

12 ::: 0 0 0 0

12

12 ::: 0 0 0 0

::: ::: ::: ::: ::: ::: :::

0 0 ::: 12

12 0 0

0 0 ::: 12

12 0 0

0 0 ::: 0 0 12

12

0 0 ::: 0 0 12

12

37777777777775

15

Py =

26666666666664

12

12 ::: 0 0 0 0

12

12 ::: 0 0 0 0

::: ::: ::: ::: ::: ::: :::

0 0 ::: 12

12 0 0

0 0 ::: 12

12 0 0

0 0 ::: 0 0 12

12

0 0 ::: 0 0 12

12

37777777777775

266666666664

y11y12y21y22:::yN1yN2

377777777775=

26666666666664

12(y11 + y12)12(y11 + y12)12(y21 + y22)12(y21 + y22)

:::12(yN1 + yN2)12(yN1 + yN2)

37777777777775=

266666666664

�y1:�y1:�y2:�y2::::�yN:�yN:

377777777775

16

Projektionsmatrix f�ur das Gesamtmittel:

1nJn =

1

n

264 1 ::: 1::: ::: :::1 ::: 1

375

1

nJny =

1

n

264 1 ::: 1::: ::: :::1 ::: 1

375

266666666664

y11y12y21y22:::yN1yN2

377777777775=

26664�y::�y:::::�y::

37775

17

Varianzzerlegung

FG SS MS

Mittel 1 SSMean = y0 1nJny SSMean

Gruppene�ekt N � 1 SSM = y0�P� 1

nJn�y SSM=(N � 1)

Fehler n�N SSR = y0 (I�P)y SSR=(n�N)

Gesamt n SST = y0y

FG SS MS

Mittel 1 n�y::2 SSMean

Gruppene�ekt N � 1 PNi=1 T (�yi:� �y::)2 SSM=(N � 1)

Fehler n�N PNi=1

PTt=1 (yit � �yi:)

2 SSR=(n�N)

Gesamt nPNi=1

PTt=1 y

2it

18

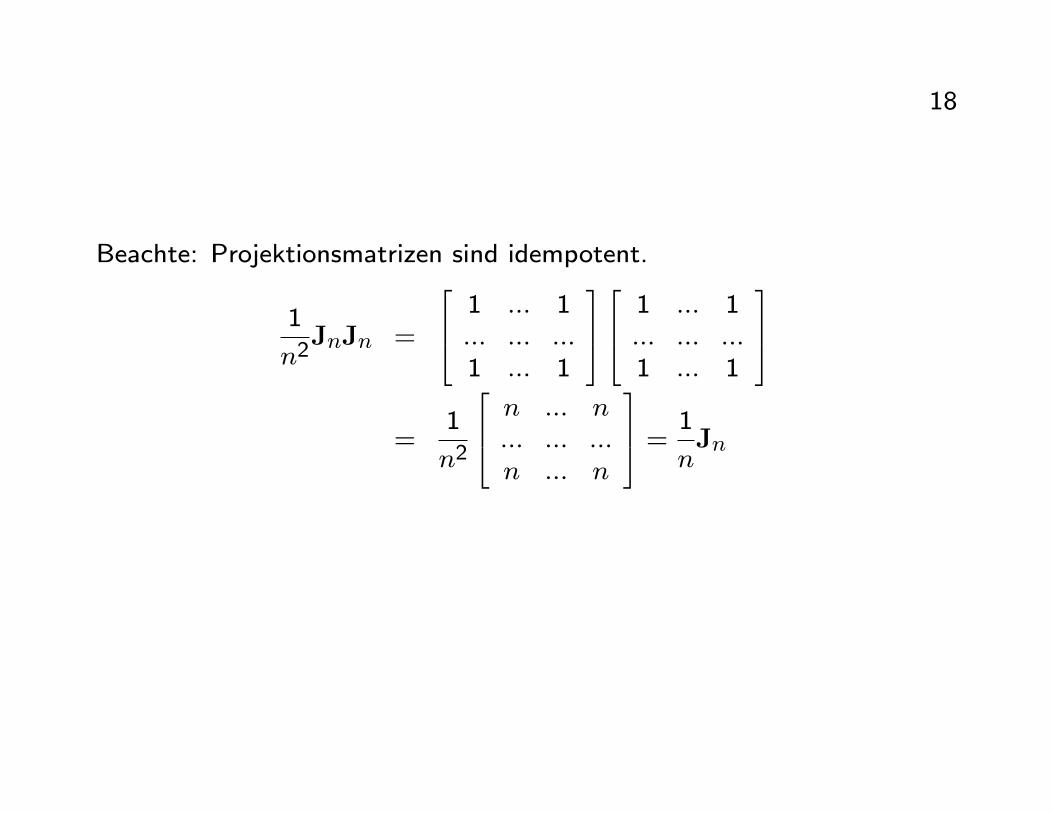

Beachte: Projektionsmatrizen sind idempotent.

1

n2JnJn =

264 1 ::: 1::: ::: :::1 ::: 1

375264 1 ::: 1::: ::: :::1 ::: 1

375=

1

n2

264 n ::: n::: ::: :::n ::: n

375 = 1

nJn

19

PP = ZhZ0Z

i�1Z0Z

hZ0Z

i�1Z0 = Z

hZ0Z

i�1Z0 = P

(I�P)(I�P) = I�P�P+P2 = I�P�P� 1

nJn� �P� 1

nJn�=

�P� 1

nJn�; da

1

nPJn =

1

n

26666666666664

12

12 ::: 0 0 0 0

12

12 ::: 0 0 0 0

::: ::: ::: ::: ::: ::: :::

0 0 ::: 12

12 0 0

0 0 ::: 12

12 0 0

0 0 ::: 0 0 12

12

0 0 ::: 0 0 12

12

37777777777775

264 1 ::: 1::: ::: :::1 ::: 1

375

=1

n

264 1 ::: 1::: ::: :::1 ::: 1

375 = 1nJn

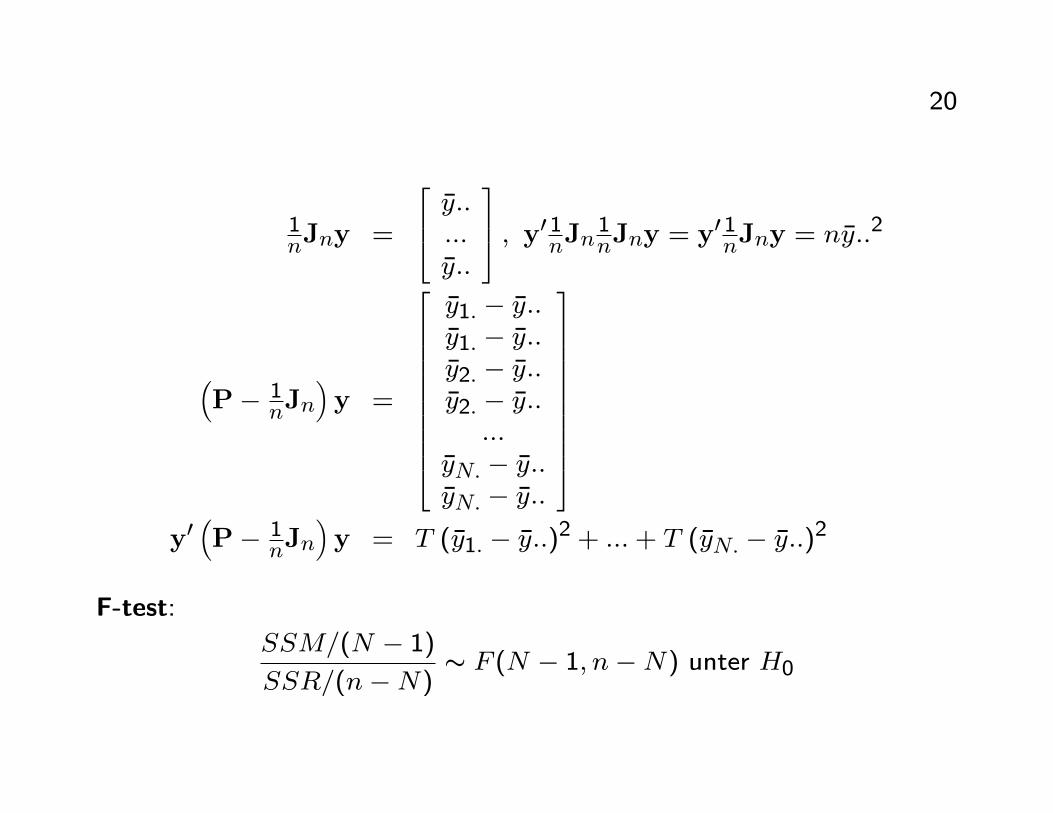

20

1nJny =

264 �y:::::�y::

375 ; y0 1nJn1nJny = y0 1nJny = n�y::2

�P� 1

nJn�y =

266666666664

�y1: � �y::�y1: � �y::�y2: � �y::�y2: � �y:::::

�yN: � �y::�yN: � �y::

377777777775y0�P� 1

nJn�y = T (�y1: � �y::)2 + :::+ T (�yN: � �y::)2

F-test:

SSM=(N � 1)SSR=(n�N)

s F (N � 1; n�N) unter H0

21

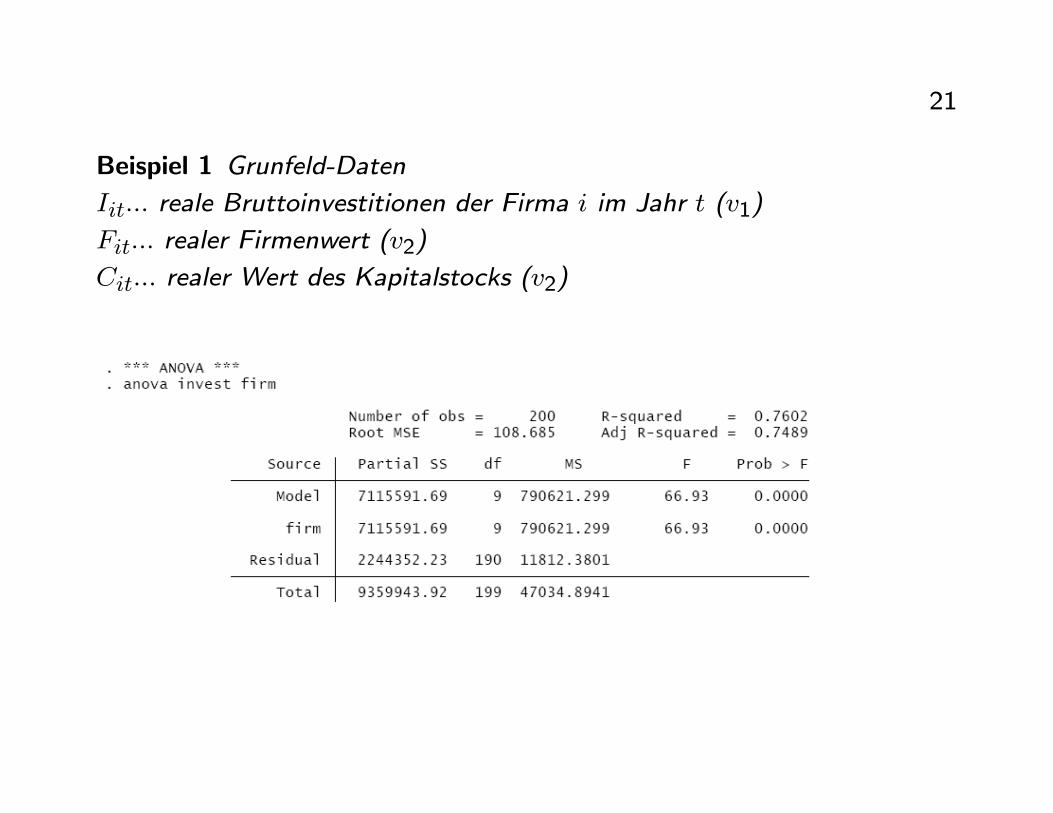

Beispiel 1 Grunfeld-Daten

Iit::: reale Bruttoinvestitionen der Firma i im Jahr t (v1)

Fit::: realer Firmenwert (v2)

Cit::: realer Wert des Kapitalstocks (v2)

22

23

24

2.2 Di�erence-in-Di�erence

Wir beobachten N units in 2 Perioden (t = 1; 2; vorher und nachher) und

ein Teil der Units ist einem Treatment in t = 2 ausgesetzt.

Modell: yist = �s+�t + �Dst + uist; i = 1; :::N; t = 1; 2; s = 1; 2

Erwartungswert: E[yist] = �s+�t + �DstDst = 1 f�ur die Treatmentgruppe (z.B. s = 2) in der Treatmentperiode

(t = 2) und 0 sonst.

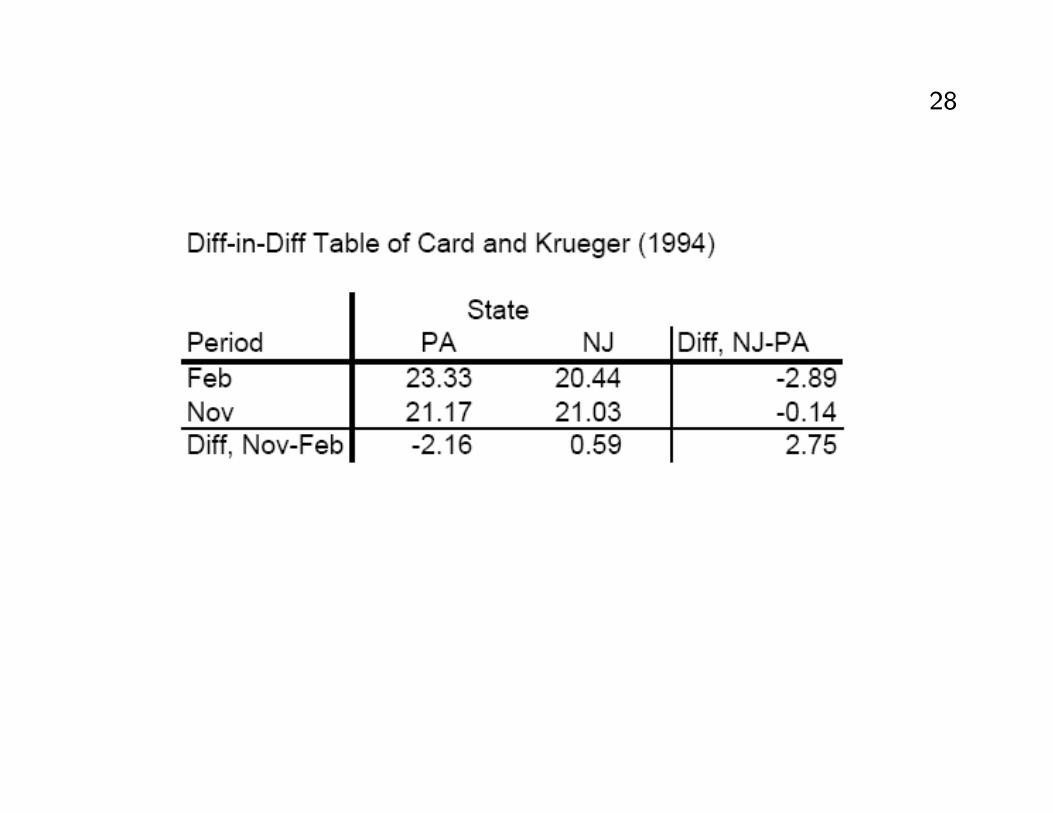

Beispiel 2 Card and Krueger (1994):

Zwischen November und Februar 1992 wurde in New Jersey der Minimal-

lohn von $4.25 auf $5.05 erh�oht, in Pennsylvania jedoch nicht. Gibt es

einen negativen E�ekt auf die Besch�aftigung, wie die Theorie sagen w�urde?

Card and Krueger betrachten die Besch�aftigung in Fast Food Restaurants.

25

yi1t bezeichnet die Besch�aftigung in Fast Food Restaurant i im Bun-

desstaat s = NJ in der Periode t; die den Minimallohn (minimum wage)

im Bundesstaat erh�oht hat.

yi0t bezeichnet die Besch�aftigung in Fast Food Restaurant i im Bun-

desstaat s = PA in der Periode t; die den Minimallohn (minimum wage)

im Bundesstaat nicht erh�oht hat.

Dst ist eine Dummy f�ur den Bundesstaat, der in Periode t einen hohen

Minimallohn hat (New Jersey im November).

E [yistjs = PA; t = Nov]� E [yistjs = PA; t = Feb] = �Nov � �FebE [yistjs = NJ; t = Nov]� E [yistjs = NJ; t = Feb] = �Nov � �Feb + �

26

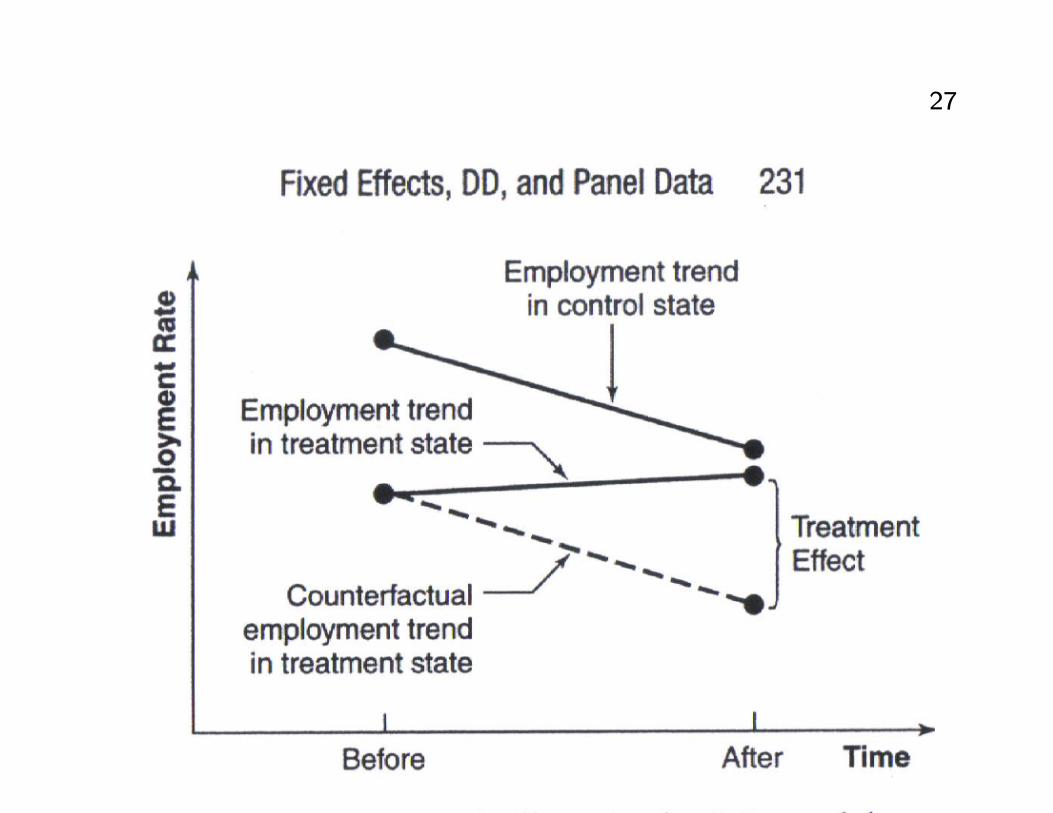

Di�erence-in-Di�erence:

E[yistjs = PA; t = Nov]� E[yistjs = PA; t = Feb]�E[yistjs = NJ; t = Nov]� E[yistjs = NJ; t = Feb]

= �:

ergibt den interessierenden kausalen E�ekt.

Die identi�zierende Annahme ist, dass alle yist demselben Trend folgen,

bzw. dass die Zeite�ekte �t f�ur beide Gruppen gleich sind.

27

28

29

30

31

32

3 Das Einweg-Panel Modell

3.1 Grundlegende Konzepte

Modell: yit = �+ x0it�+uit; i = 1; :::N; t = 1; ::::T

xit:::(K � 1); �:::(K � 1); yit und uit sind Skalare.

i:::Units wie Personen und Firmen, t:::Zeit

F�ur jede Unit i gibt es genau T Beobachtungen (balanced Panel).

33

Einweg-Fehlerstruktur:

uit = �i + �it

�i ist ein �xer oder zuf�alliger individueller E�ekt.

�it s iid(0; �2)

xit ist unabh�angig von �it

34

In Vektor/Matrixform: y = ��NT +X� + u = Z� + u

y = [y11; y12; :::; y1T ; y21; y22; :::; y2T;:::; yN1; yN2; :::; yNT ]0; (NT � 1)

(Achtung: die Ordnung der Daten ist wichtig, i l�auft langsam, t l�auft

schnell.)

X:::(NT �K) ohne Konstante�NT :::(NT � 1) Vektor von EinsenZ = [�NT ;X]

u = Z��+ �;

� ist der (N � 1) Vektor der Unite�ekteZ� = IN �T Selektormatrix (Dummy f�ur jede Unit), (NT �N).u = [u11; u12; :::; u1T ; u21; u22; :::; u2T ; :::; uN1; uN2; :::; uNT;]

35

Z�Z0� = (IN �T )�IN �0T

�=�IN �T �0T

�= (IN JT )

Z0�Z� =�IN �0T

�(IN �T ) =

�IN �0T �T

�= (IN T ) = T IN�

Z0�Z���1

= 1T IN

P = Z�(Z0�Z�)

�1Z0� =�IN �JT

�; �JT =

1T JT : P ist eine Projektions-

matrix, die Mittelwerte f�ur jede Unit erzeugt.

Z.B. Py = [�y1�; :::�y1�| {z }T�mal

; :::; �yN �; :::�yN �| {z }T�mal

]0, wobei �yi� =1T

PTt=1 yit

Q = INT �P: Diese Matrix transformiert die Beobachtungen so, dass sieAbweichungen vom Gruppenmittel bilden. Z.B. Qy = [y11� �y1�; :::; y1T ��y1�; :::; yN1 � �yN �; :::; yN1 � �yN �]0

36

Eigenschaften von P und Q:

1. P und Q sind symmetrisch und idempontent; P0 = P; P2 = P:

2. rang(P) = N; rang(Q) = N(T � 1) [Der Rang von idempotentenMatrizen ist gleich ihrer Spur.]

3. P und Q sind orthogonal: PQ = PINT �P2 = 0:

4. P + Q = INT :

37

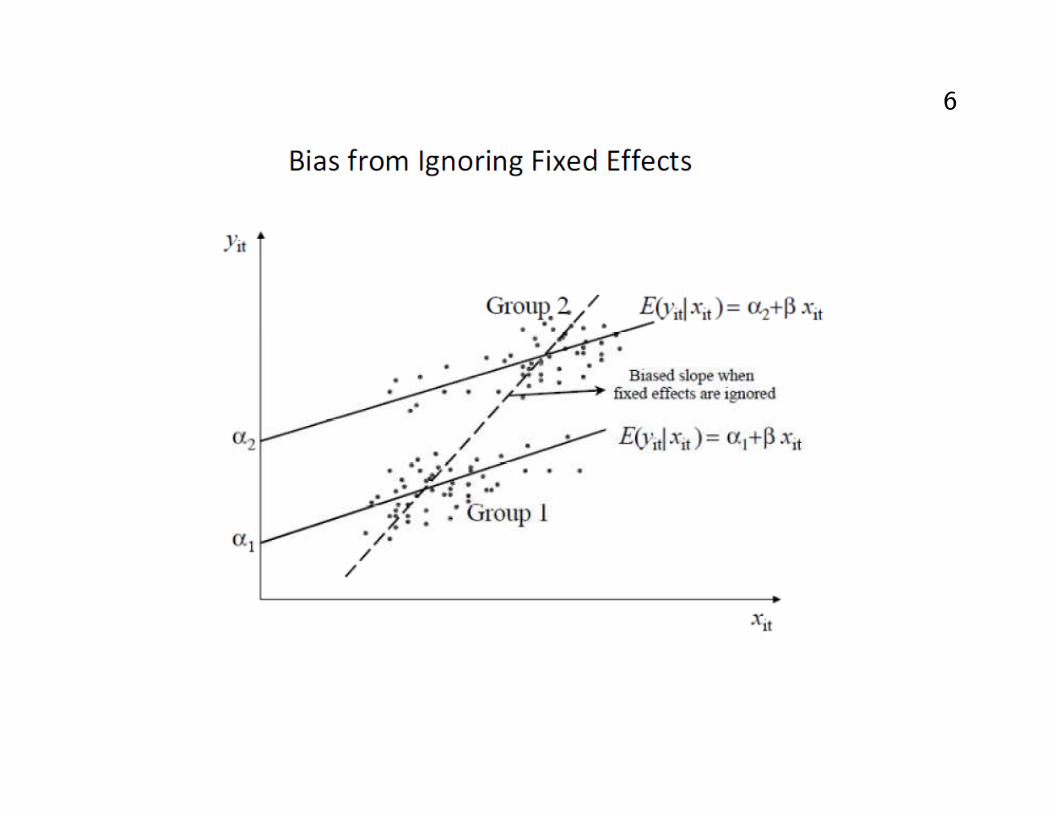

3.2 Das Einweg-Modell mit �xen E�ekten

�i sind �xe, zu sch�atzende Parameter. Incidental parameter problem: F�ur

N ! 1 wird die Anzahl der zu sch�atzenden Parameter unendlich gro�.

�i kann nicht konsistent gesch�atzt werden, falls T �x ist.

Dies Annahme �xer E�ekte ist gerechtfertigt, wenn sich die Inferenz auf

eine spezi�sche Gruppe vonN Firmen, N Staaten oderN Regionen bezieht

(conditional inference).

Modell: y = Z�+ Z��+�

38

Prinzipiell ist OLS m�oglich. Z� ist dabei die Dummyvariablenmatrix.

Allerdings gibt es numerische Probleme, wenn N gro� ist. Eine (K+N)�(K + N) Matrix muss invertiert werden (Least squares dummy variablen

Sch�atzer, LSDV)

Within Sch�atzer: OLS mit dem transformierten Modell:

Qy = QZ� +QZ��+Q� = QZ� +Q�

Beachte: QZ� = Z� � Z�(Z�Z0�)�1Z0�Z� = Z� � Z� = 0

e�= (X0QX)�1X0Qy; V ar �e�� = �2�(X0QX)�1 = �2�(fX0fX)�1

39

Anmerkungen:

e� kann auch mit Hilfe des Frisch-Waugh-Lovell-Theorems (Davidson, Mac-kinnon, 1993, p. 19) hergeleitet werden [P ist Projektionsmatrix auf Z�.

Q projeziert auf das orthogonale Komplement von Z�].

GLS mit der verallgemeinerten Inversen von Q ergibt ebenfalls e�:

40

Die Sch�atzer f�ur die anderen Parameter:

e� = �y�� � �x0�� e�; e�i = �yi� � e�� �x0i� e� [NormierungPNi=1 �i = 0]

Falls dies das wahre Modell ist, bringt OLS f�ur y = Z�+ � verzerrteSch�atzergebnisse.

Falls T �x und N !1 ist nur der Sch�atzer f�ur � konsistent.

Test f�ur �xe E�ekte: H0 : �1 = 0; :::; �N = 0:

F0 =(RRSS�URSS)=(N�1)URSS=(NT�N�K) s FN�1;NT�N�K.

F�ur gro�es N kann man die Residuen des Within-Modells zur Berechnungder URSS verwenden.

Warnung: Der OLS Output des Within-Modells dividiert die quadriertenResiduen durch NT �K: Richtig ist aber NT �N �K:

41

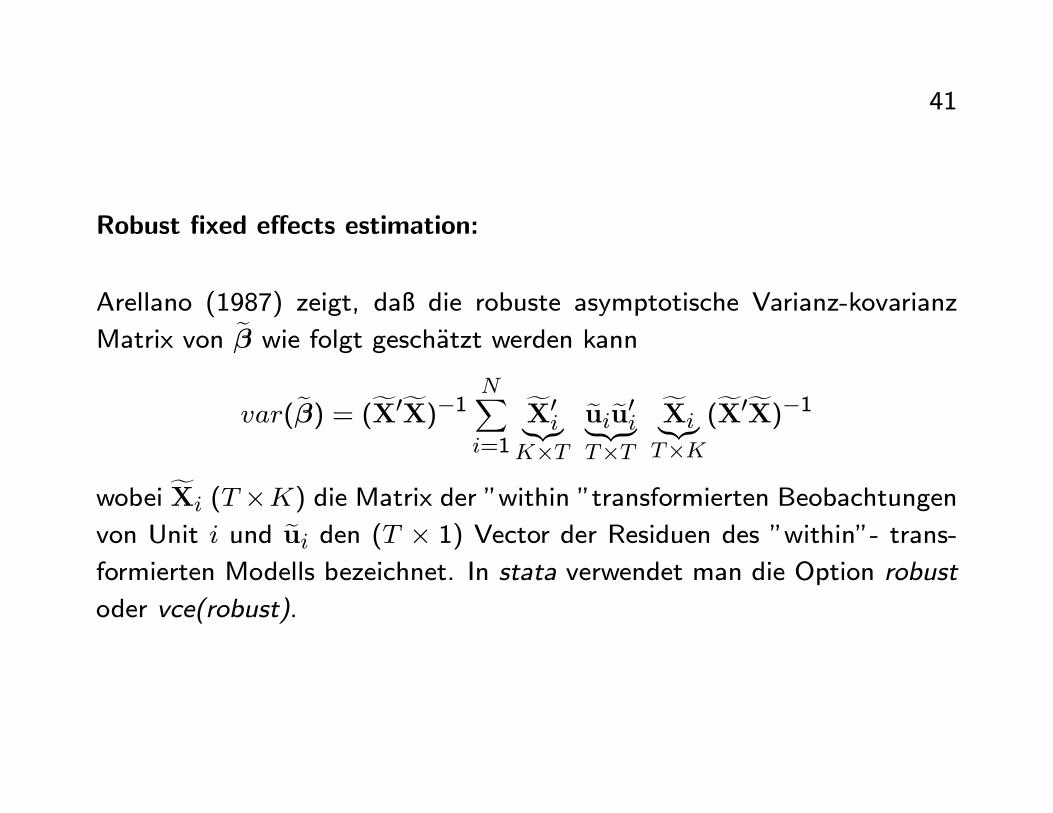

Robust �xed e�ects estimation:

Arellano (1987) zeigt, da� die robuste asymptotische Varianz-kovarianz

Matrix von e� wie folgt gesch�atzt werden kannvar(e�) = (fX0fX)�1 NX

i=1

fX0i|{z}K�T

euieu0i| {z }T�T

fXi|{z}T�K

(fX0fX)�1wobei fXi (T �K) die Matrix der "within "transformierten Beobachtungenvon Unit i und eui den (T � 1) Vector der Residuen des "within"- trans-formierten Modells bezeichnet. In stata verwendet man die Option robust

oder vce(robust).

42

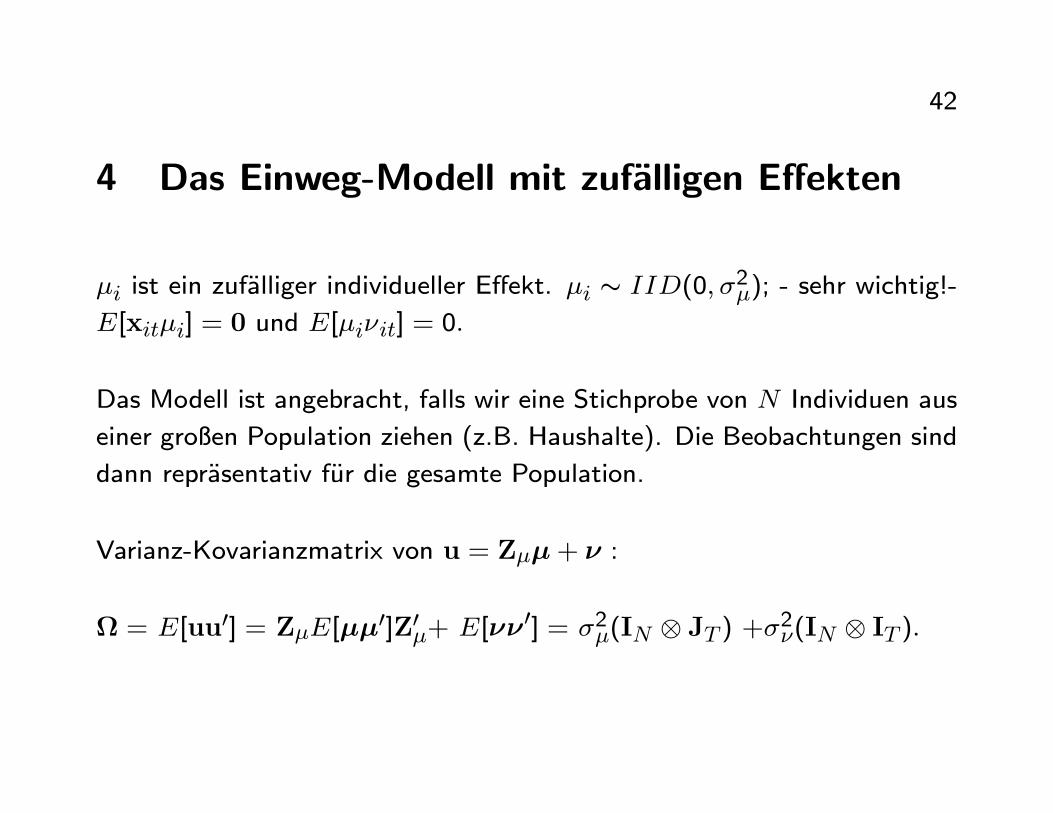

4 Das Einweg-Modell mit zuf�alligen E�ekten

�i ist ein zuf�alliger individueller E�ekt. �i s IID(0; �2�); - sehr wichtig!-E[xit�i] = 0 und E[�i�it] = 0:

Das Modell ist angebracht, falls wir eine Stichprobe von N Individuen aus

einer gro�en Population ziehen (z.B. Haushalte). Die Beobachtungen sind

dann repr�asentativ f�ur die gesamte Population.

Varianz-Kovarianzmatrix von u = Z��+ � :

= E[uu0] = Z�E[��0]Z0�+ E[��0] = �2�(IN JT ) +�2�(IN IT ):

43

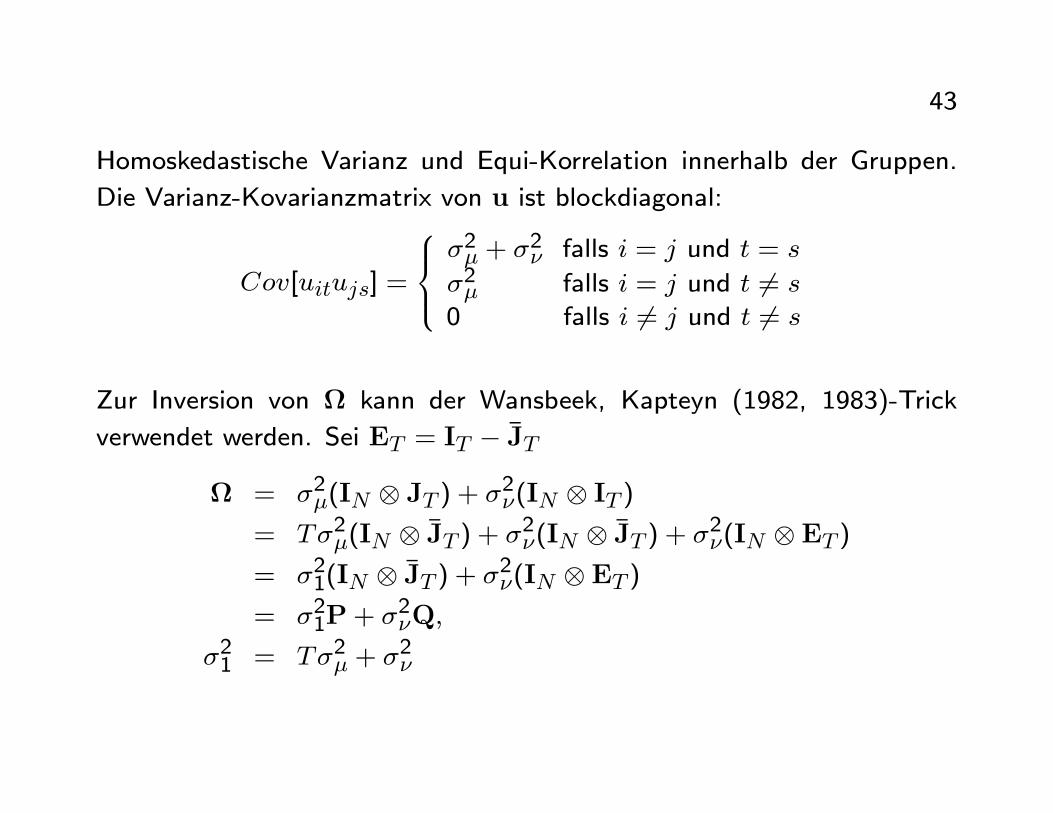

Homoskedastische Varianz und Equi-Korrelation innerhalb der Gruppen.

Die Varianz-Kovarianzmatrix von u ist blockdiagonal:

Cov[uitujs] =

8><>:�2� + �

2� falls i = j und t = s

�2� falls i = j und t 6= s0 falls i 6= j und t 6= s

Zur Inversion von kann der Wansbeek, Kapteyn (1982, 1983)-Trick

verwendet werden. Sei ET = IT � �JT

= �2�(IN JT ) + �2�(IN IT )= T�2�(IN �JT ) + �2�(IN �JT ) + �2�(IN ET )= �21(IN �JT ) + �2�(IN ET )= �21P+ �

2�Q;

�21 = T�2� + �2�

44

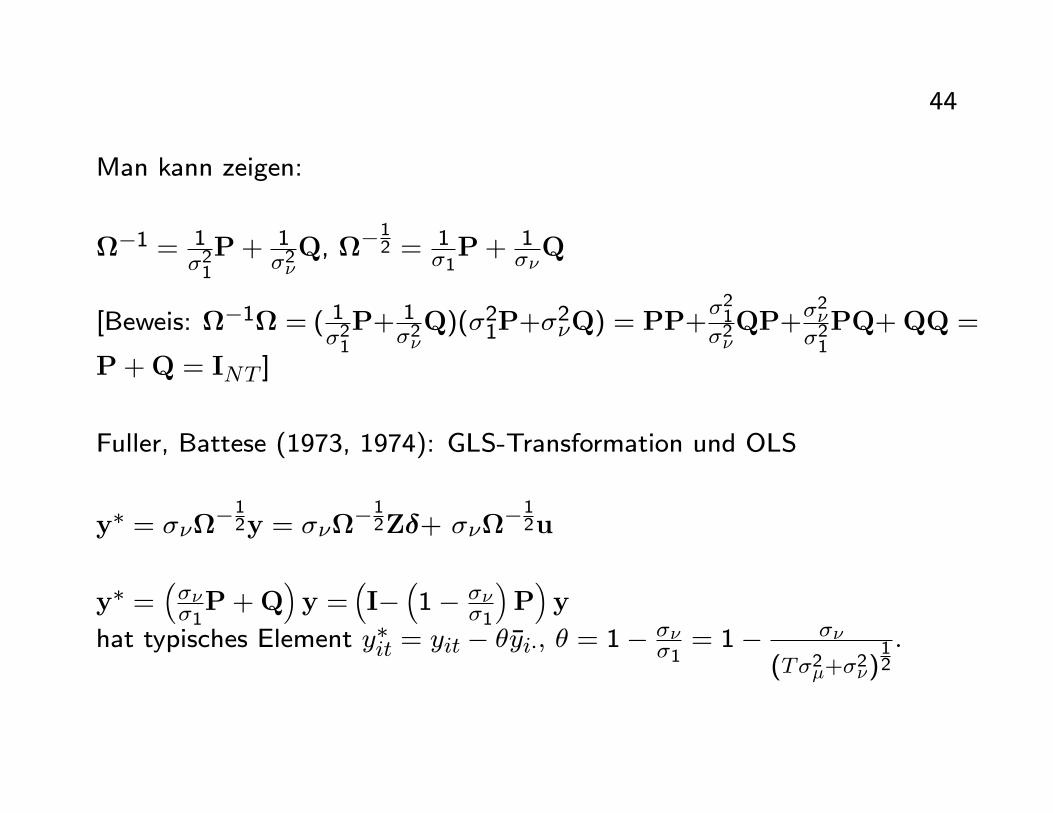

Man kann zeigen:

�1 = 1�21P+ 1

�2�Q, �

12 = 1

�1P+ 1

��Q

[Beweis: �1 = ( 1�21P+ 1

�2�Q)(�21P+�

2�Q) = PP+

�21�2�QP+�

2��21PQ+QQ =

P+Q = INT ]

Fuller, Battese (1973, 1974): GLS-Transformation und OLS

y� = ���12y = ��

�12Z�+ ���12u

y� =����1P+Q

�y =

�I�

�1� ��

�1

�P�y

hat typisches Element y�it = yit � ��yi�; � = 1����1= 1� ��

(T�2�+�2�)12:

45

Feasible GLS: �1 und �v m�ussen anhand eines konsistenten Sch�atzers der

Residuen gesch�atzt werden (eventuell iterativ).

Best quadratic unbiased (BQU)-Sch�atzer: Pu s(0;�21P); Qu s (0;�2�Q)

b�21 = u0Putr(P) =

TPNi=1 �u

2i�

N

b�2� = u0Qutr(Q) =

PTi=1

PNi=1(uit��ui�)2

N(T�1)

Das wahre u = y� Z� ist unbekannt, man verwendet einen konsistenten

Sch�atzer bu= y� Zb�:Wallace, Hussain (1969): OLS-Residuen (OLS ist hier unverzerrt, konsis-

tent, aber ine�zient).

46

Amemiya (1971): LDSV-Residuen zur Berechnung e�: eu= y � Ze� wird zurBerechnung von b�1 und b�� verwendet.Swamy, Arora (1972):

1. Within-Sch�atzer:bb�� = (y0Qy � y0QX(X0QX)�1X0Qy)=(N(T � 1)�K)2. Between Sch�atzer:

OLS mit T12 �yi� = T

12�+ T

12�x0i��+T

12�ui�; wobei V ar(T

12�ui�) = �21bb�1 = (y0Py � y0PZ(Z0PZ)�1Z0Py)=(N �K � 1)

47

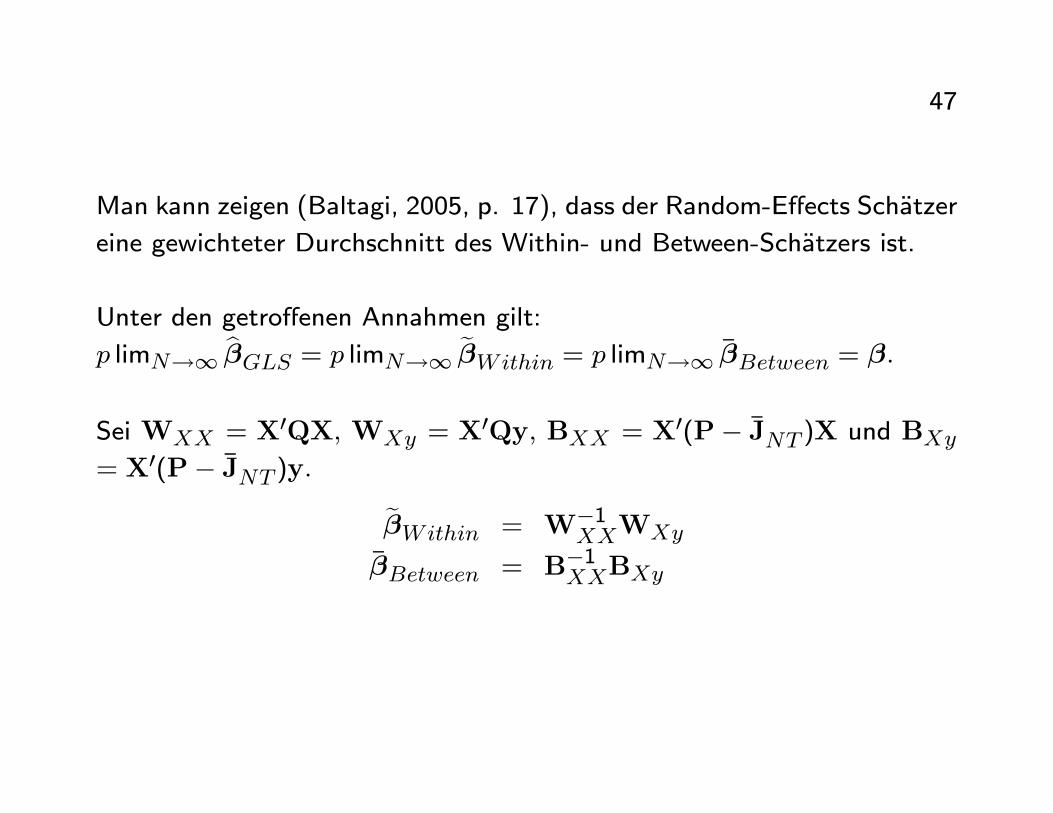

Man kann zeigen (Baltagi, 2005, p. 17), dass der Random-E�ects Sch�atzer

eine gewichteter Durchschnitt des Within- und Between-Sch�atzers ist.

Unter den getro�enen Annahmen gilt:

p limN!1 b�GLS = p limN!1 e�Within = p limN!1 ��Between = �:

Sei WXX = X0QX; WXy = X0Qy; BXX = X0(P� �JNT )X und BXy= X0(P� �JNT )y: e�Within = W�1

XXWXy

��Between = B�1XXBXy

48

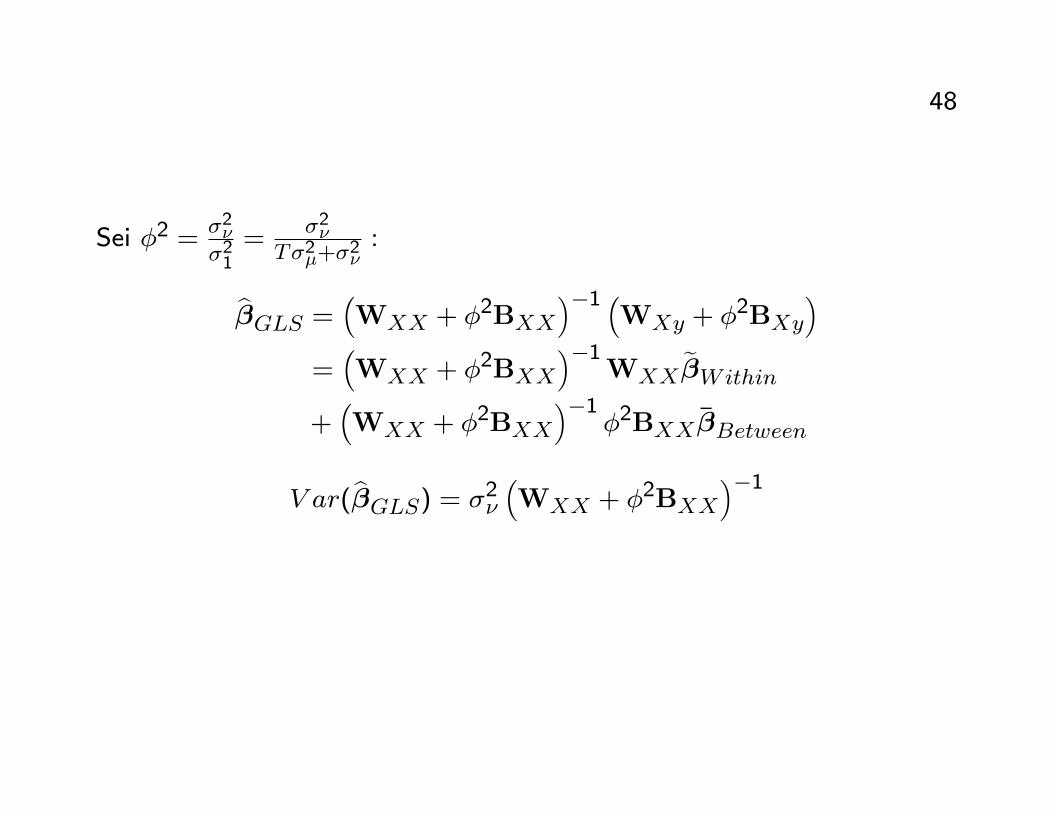

Sei �2 =�2��21=

�2�T�2�+�

2�:

b�GLS = �WXX + �

2BXX��1 �

WXy + �2BXy

�=�WXX + �

2BXX��1

WXXe�Within

+�WXX + �

2BXX��1

�2BXX��Between

V ar(b�GLS) = �2� �WXX + �2BXX

��1

49

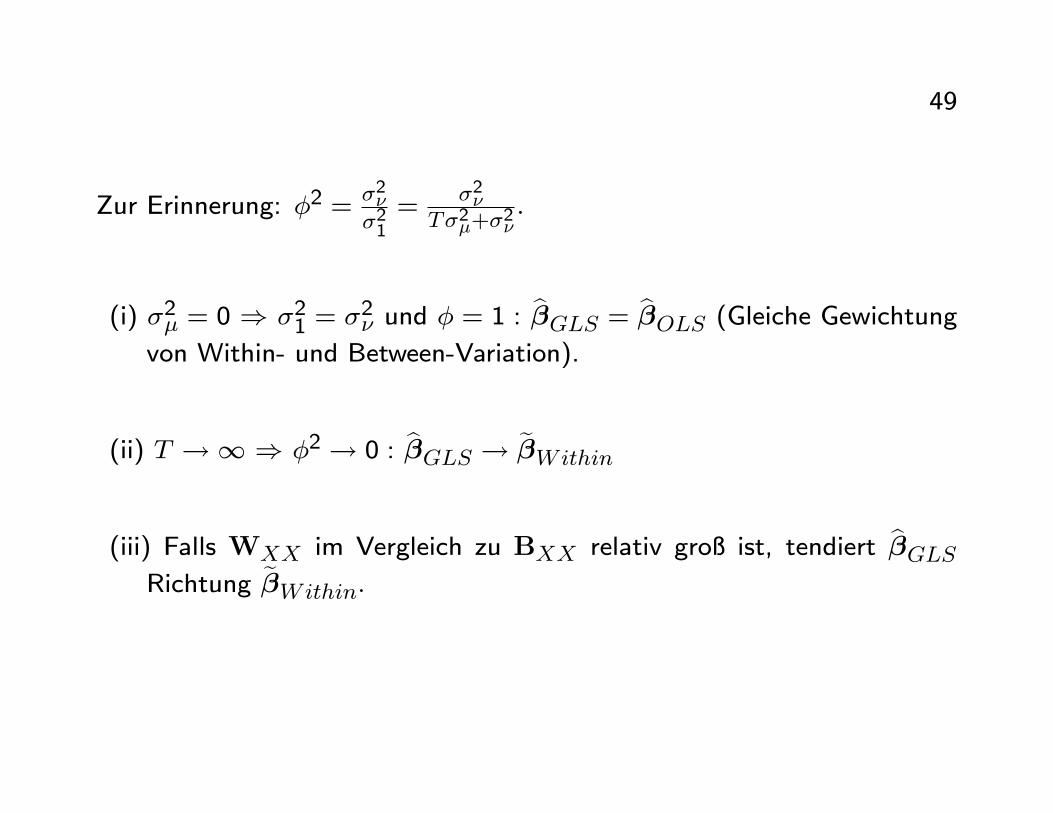

Zur Erinnerung: �2 =�2��21=

�2�T�2�+�

2�:

(i) �2� = 0 ) �21 = �2� und � = 1 : b�GLS = b�OLS (Gleiche Gewichtungvon Within- und Between-Variation).

(ii) T !1 ) �2 ! 0 : b�GLS ! e�Within

(iii) Falls WXX im Vergleich zu BXX relativ gro� ist, tendiert b�GLSRichtung e�Within:

50

5 Hypothesen Tests mit Paneldaten

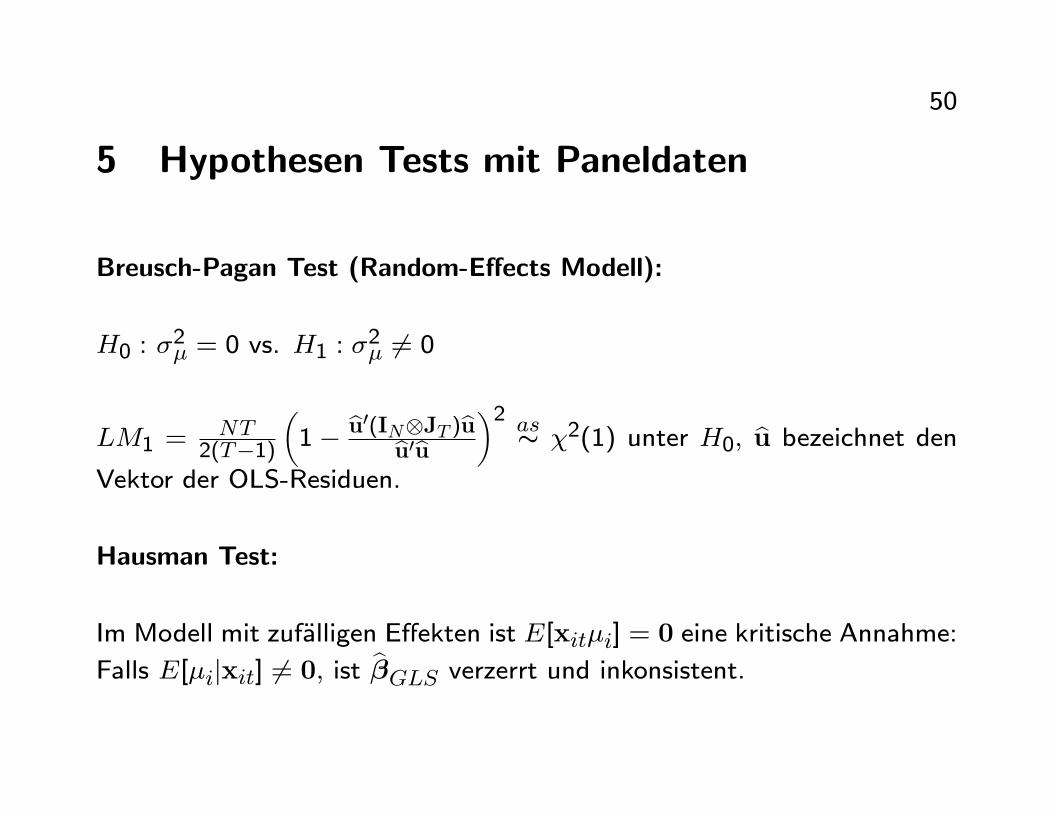

Breusch-Pagan Test (Random-E�ects Modell):

H0 : �2� = 0 vs. H1 : �

2� 6= 0

LM1 =NT

2(T�1)

�1� bu0(INJT )bubu0bu

�2 ass �2(1) unter H0; bu bezeichnet denVektor der OLS-Residuen.

Hausman Test:

Im Modell mit zuf�alligen E�ekten ist E[xit�i] = 0 eine kritische Annahme:

Falls E[�ijxit] 6= 0; ist b�GLS verzerrt und inkonsistent.

51

Hausman (1978): Unter H0 : E[�ijxit] = 0 sind b�GLS und e�Within

konsistent, aber b�GLS ist asymptotisch e�zient. Unter H1: e�Within ist

konsistent, b�GLS jedoch nicht.Sei q = b�GLS � e�Within:

b�GLS � � =�X0�1X

��1X0�1u unde�Within � � =

�X0QX

��1X0Qu:Unter H0 gilt: plimN!1(q) = 0 und

52

Cov(b�GLS; q)= Cov((b�GLS; b�GLS � e�Within)

= E

��b�GLS � �� ��b�GLS � ��� �e�Within � ���0�

= E

��b�GLS � �� �b�GLS � ��0 � �b�GLS � �� �e�Within � ��0�

V ar(b�GLS)� Cov(b�GLS e�Within)

=�X0�1X

��1 � �X0�1X

��1X0�1E[uu0]QX

�X0QX

��1=

�X0�1X

��1 � �X0�1X

��1X0QX

�X0QX

��1= 0;

da E[uu0] = :

53

Da e�Within =b�GLS �q und Cov((b�GLS � �); q) = 0 folgt:

V ar(e�Within) = V ar(b�GLS) + V ar(q) bzw.V ar(q) = V ar(e�Within)� V ar(b�GLS)

= �2��X0QX

��1 � �X0�1X

��1

Teststatistik: bq0 � \V ar(q)��1 bq ass �2(K) unter H0:

Dabei wird �1 durch einen konsistenten Sch�atzer b�1 ersetzt.

54

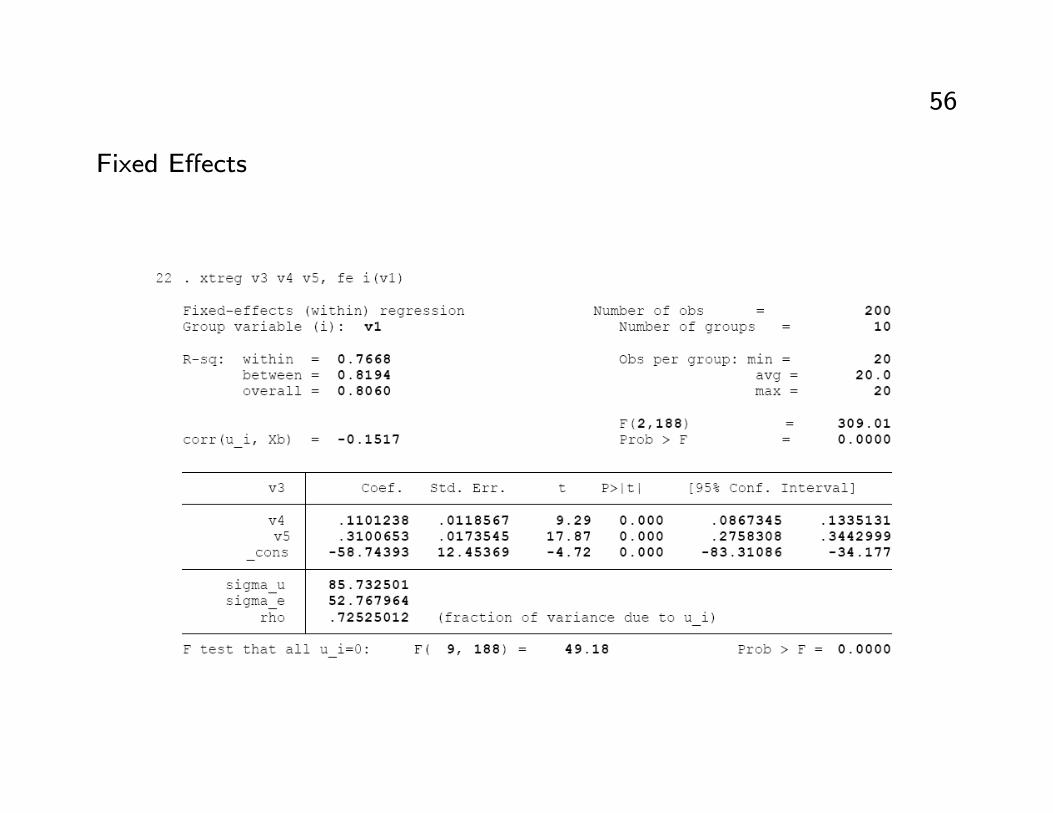

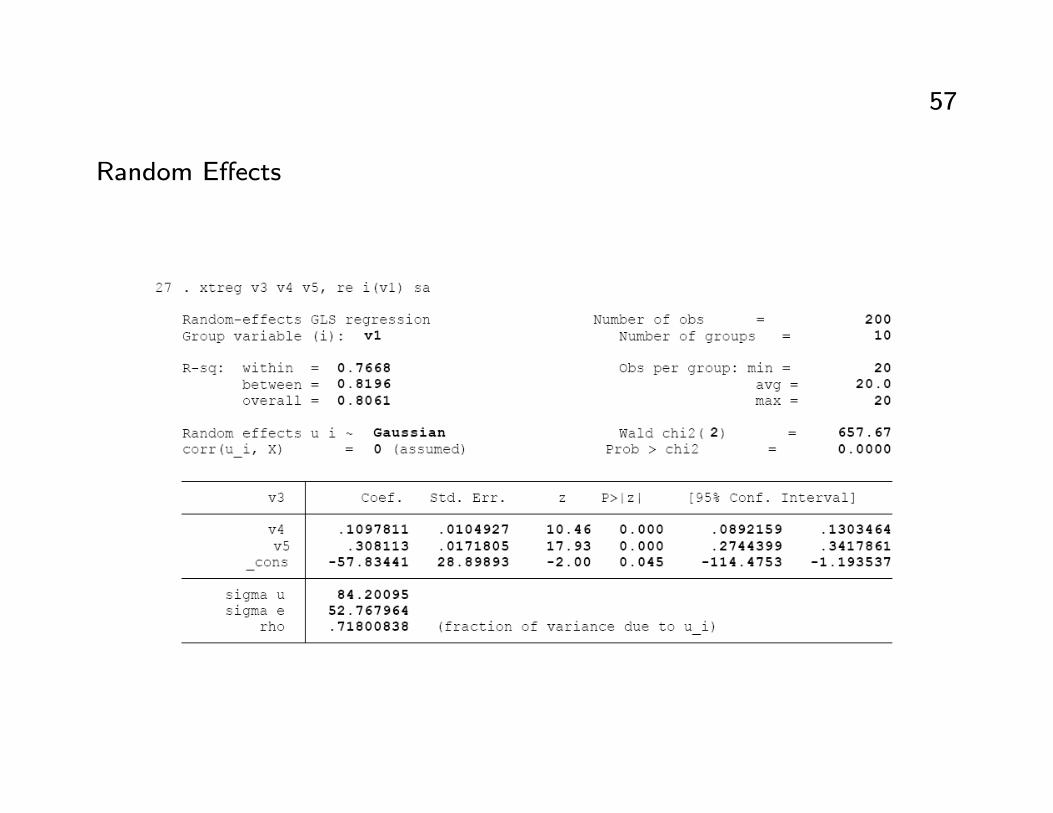

Beispiel 3 Grunfeld-Daten

Iit = �+ �1Fit + �2Cit + uitIit::: reale Bruttoinvestitionen der Firma i im Jahr t (v1)

Fit::: realer Firmenwert (v2)

Cit::: realer Wert des Kapitalstocks (v2)

55

OLS

56

Fixed E�ects

57

Random E�ects

58

Hausman Test

59

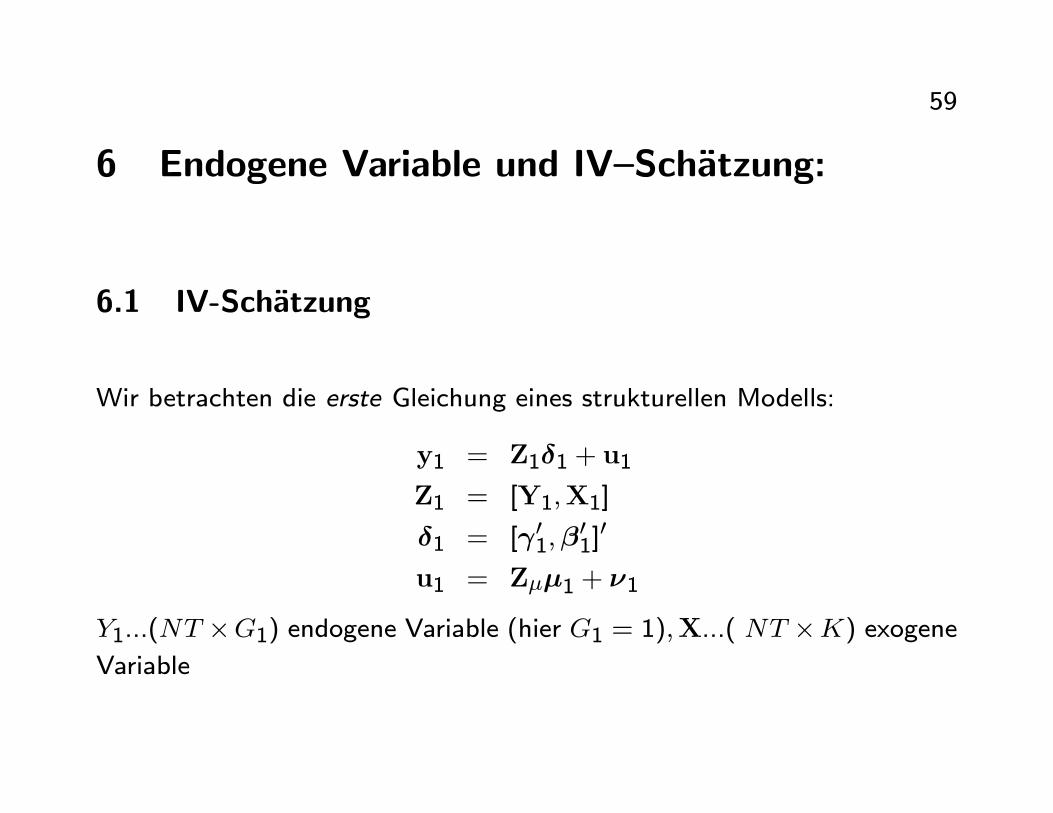

6 Endogene Variable und IV{Sch�atzung:

6.1 IV-Sch�atzung

Wir betrachten die erste Gleichung eines strukturellen Modells:

y1 = Z1�1 + u1

Z1 = [Y1;X1]

�1 = [ 01;�01]0

u1 = Z��1 + �1

Y1...(NT �G1) endogene Variable (hier G1 = 1);X...( NT �K) exogeneVariable

60

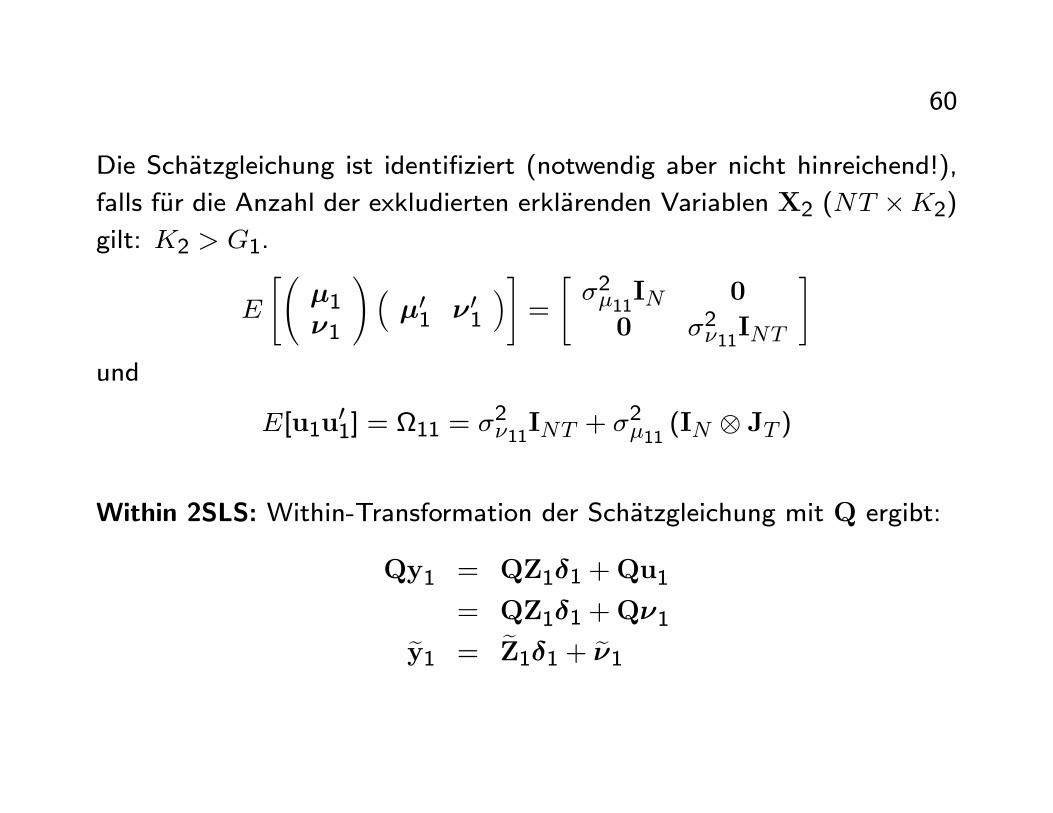

Die Sch�atzgleichung ist identi�ziert (notwendig aber nicht hinreichend!),

falls f�ur die Anzahl der exkludierten erkl�arenden Variablen X2 (NT �K2)gilt: K2 > G1.

E

" �1�1

!��01 �01

�#=

"�2�11IN 0

0 �2�11INT

#und

E[u1u01] = 11 = �

2�11INT + �

2�11(IN JT )

Within 2SLS: Within-Transformation der Sch�atzgleichung mit Q ergibt:

Qy1 = QZ1�1 +Qu1

= QZ1�1 +Q�1ey1 = eZ1�1 + e�1

61

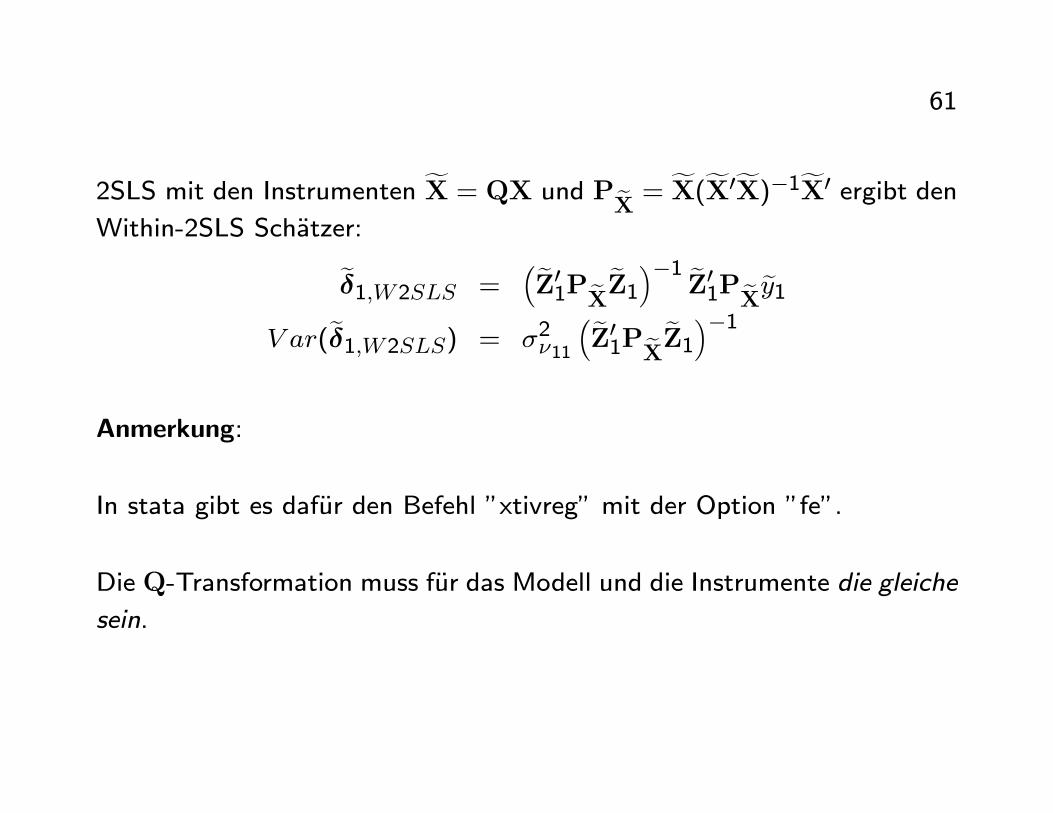

2SLS mit den Instrumenten fX = QX und PeX = fX(fX0fX)�1fX0 ergibt denWithin-2SLS Sch�atzer:

e�1;W2SLS =�eZ01PeXeZ1��1 eZ01PeXey1

V ar(e�1;W2SLS) = �2�11

�eZ01PeXeZ1��1

Anmerkung:

In stata gibt es daf�ur den Befehl "xtivreg" mit der Option "fe".

Die Q-Transformation muss f�ur das Modell und die Instrumente die gleiche

sein.

62

Between 2SLS: Transformation der Sch�atzgleichung mit P ergibt:

Py1 = PZ1�1 +Pu1

�y1 = �Z1�1 + �u1

2SLS mit den Instrumenten �X = PX und P�X =�X(�X0�X)�1�X0 ergibt den

Between-2SLS Sch�atzer:

��1;B2SLS =��Z01P�X

�Z1��1 �Z01P�X�y1

V ar(��1;B2SLS) = �2111

��Z01P�X

�Z1��1

�2111 = T�2�11 + �2�11

In stata gibt es daf�ur den Befehl "xtivreg" mit der Option "be".

63

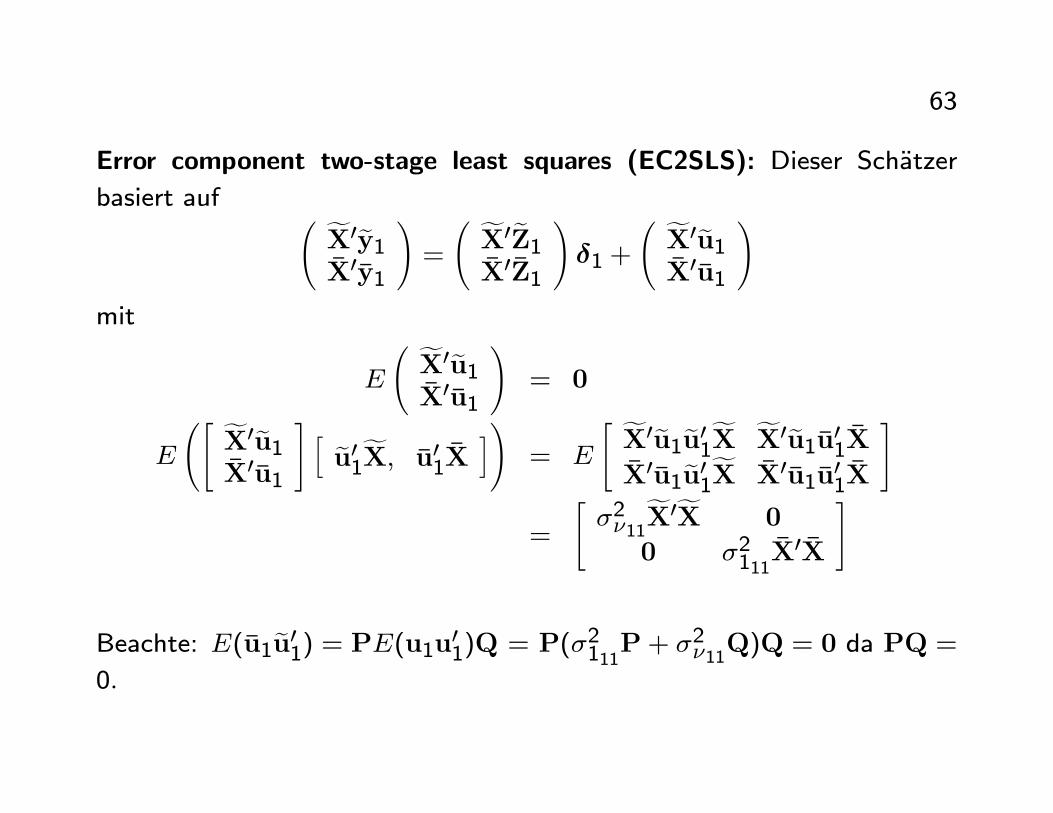

Error component two-stage least squares (EC2SLS): Dieser Sch�atzer

basiert auf fX0ey1�X0�y1

!=

fX0eZ1�X0�Z1

!�1 +

fX0eu1�X0�u1

!mit

E

fX0eu1�X0�u1

!= 0

E

" fX0eu1�X0�u1

# h eu01fX; �u01�X i!= E

" fX0eu1eu01fX fX0eu1�u01�X�X0�u1eu01fX �X0�u1�u01�X

#

=

"�2�11

fX0fX 0

0 �2111�X0�X

#

Beachte: E(�u1eu01) = PE(u1u01)Q = P(�2111P+ �2�11Q)Q = 0 da PQ =

0:

64

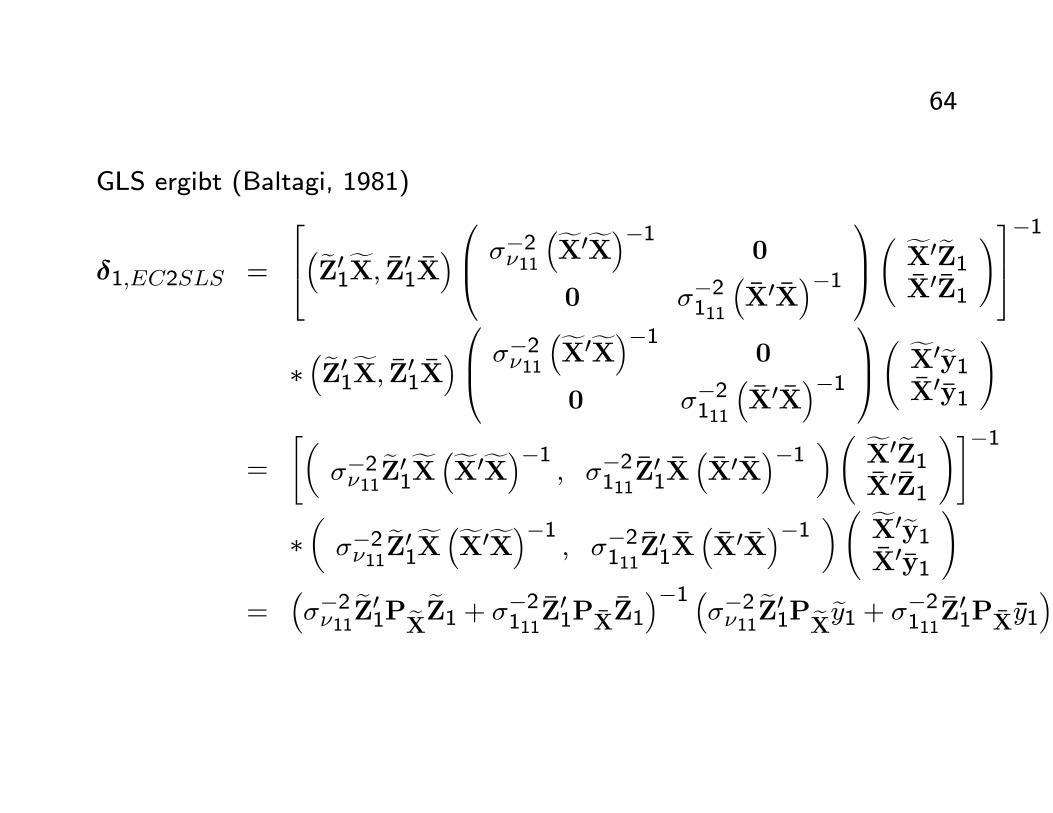

GLS ergibt (Baltagi, 1981)

�1;EC2SLS =

264�eZ01fX; �Z01�X�0B@ ��2�11

�fX0fX��1 0

0 ��2111

��X0�X

��11CA fX0eZ1

�X0�Z1

!375�1

��eZ01fX; �Z01�X�

0B@ ��2�11�fX0fX��1 0

0 ��2111

��X0�X

��11CA fX0ey1

�X0�y1

!

=

"���2�11

eZ01fX �fX0fX��1 ; ��2111�Z01�X ��X0�X

��1 � fX0eZ1�X0�Z1

!#�1

����2�11

eZ01fX �fX0fX��1 ; ��2111�Z01�X ��X0�X

��1 � fX0ey1�X0�y1

!

=���2�11

eZ01PeXeZ1 + ��2111�Z01P�X�Z1��1 ���2�11 eZ01PeXey1 + ��2111�Z01P�X�y1�

65

Anmerkung:

V ar(��1;EC2SLS) =���2�11

eZ01PeXeZ1 + ��2111�Z01P�X�Z1��1

Dieser Sch�atzer ist ein gewichteter Durchschnitt von e�1;W2SLS und ��1;B2SLS,

i.e.

b�1;EC2SLS = W1e�1;W2SLS +W2

��1;B2SLS

W1 =���2�11

eZ01PeXeZ1 + ��2111�Z01P�X�Z1��1 ���2�11 eZ01PeXeZ1�W2 =

���2�11

eZ01PeXeZ1 + ��2111�Z01P�X�Z1��1 ���2111�Z01P�X�Z1�

66

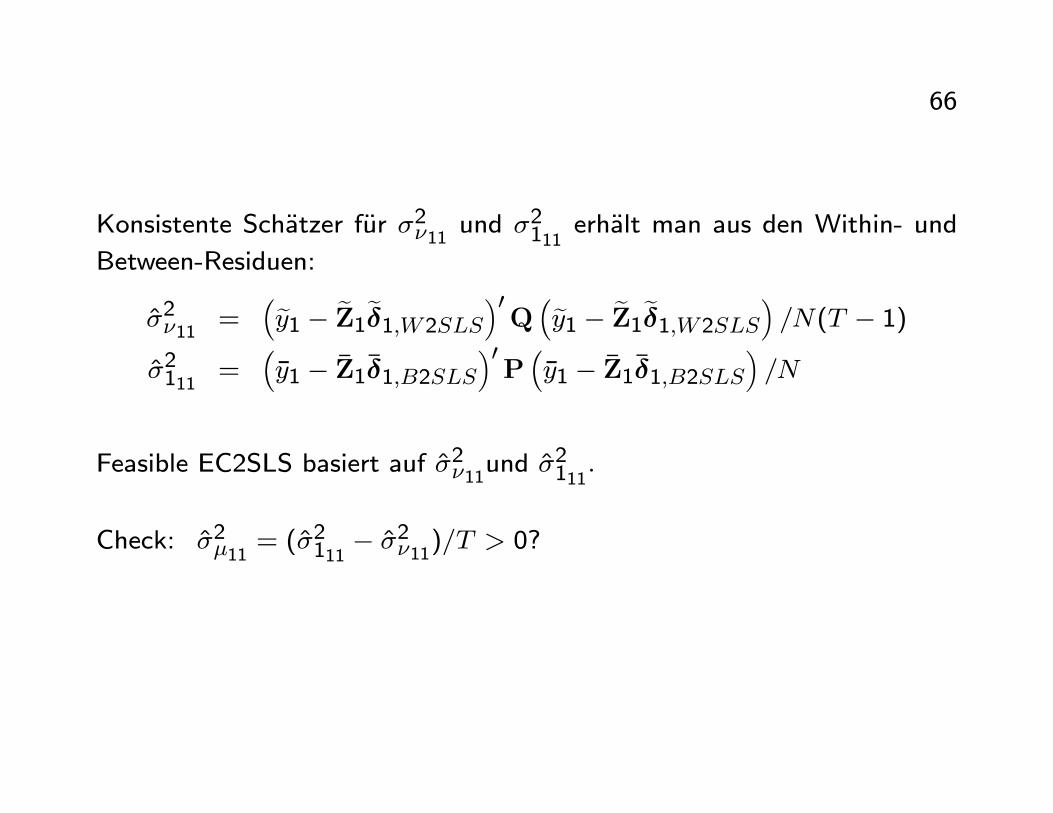

Konsistente Sch�atzer f�ur �2�11 und �2111

erh�alt man aus den Within- und

Between-Residuen:

�̂2�11 =�ey1 � eZ1e�1;W2SLS

�0Q�ey1 � eZ1e�1;W2SLS

�=N(T � 1)

�̂2111 =��y1 � �Z1��1;B2SLS

�0P��y1 � �Z1��1;B2SLS

�=N

Feasible EC2SLS basiert auf �̂2�11und �̂2111:

Check: �̂2�11 = (�̂2111� �̂2�11)=T > 0?

67

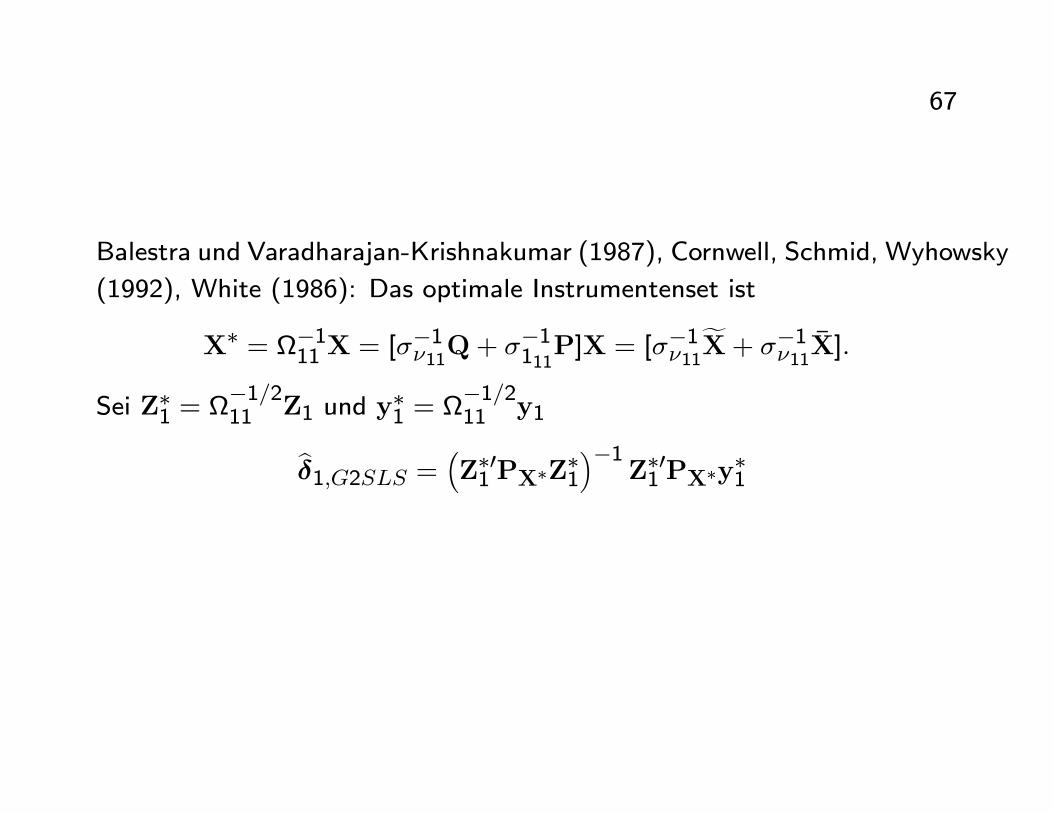

Balestra und Varadharajan-Krishnakumar (1987), Cornwell, Schmid, Wyhowsky

(1992), White (1986): Das optimale Instrumentenset ist

X� = �111 X = [��1�11Q+ ��1111P]X = [��1�11

fX+ ��1�11 �X]:Sei Z�1 =

�1=211 Z1 und y

�1 =

�1=211 y1

b�1;G2SLS = �Z�01 PX�Z

�1

��1Z�01 PX�y

�1

68

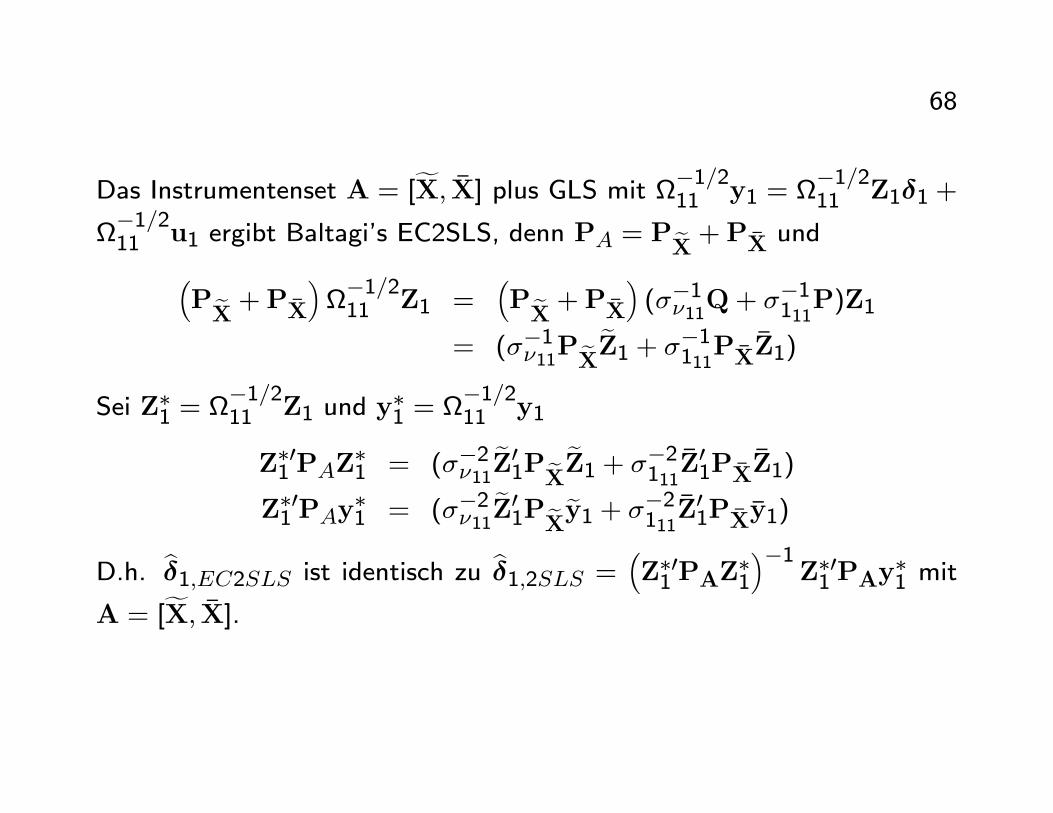

Das Instrumentenset A = [fX; �X] plus GLS mit �1=211 y1 = �1=211 Z1�1 +

�1=211 u1 ergibt Baltagi's EC2SLS, denn PA = PeX +P�X und�

PeX +P�X��1=211 Z1 =�PeX +P�X� (��1�11Q+ ��1111P)Z1

= (��1�11PeXeZ1 + ��1111P�X�Z1)Sei Z�1 =

�1=211 Z1 und y

�1 =

�1=211 y1

Z�01 PAZ�1 = (��2�11

eZ01PeXeZ1 + ��2111�Z01P�X�Z1)Z�01 PAy

�1 = (��2�11

eZ01PeXey1 + ��2111�Z01P�X�y1)D.h. b�1;EC2SLS ist identisch zu b�1;2SLS = �

Z�01 PAZ�1

��1Z�01 PAy

�1 mit

A = [fX; �X].

69

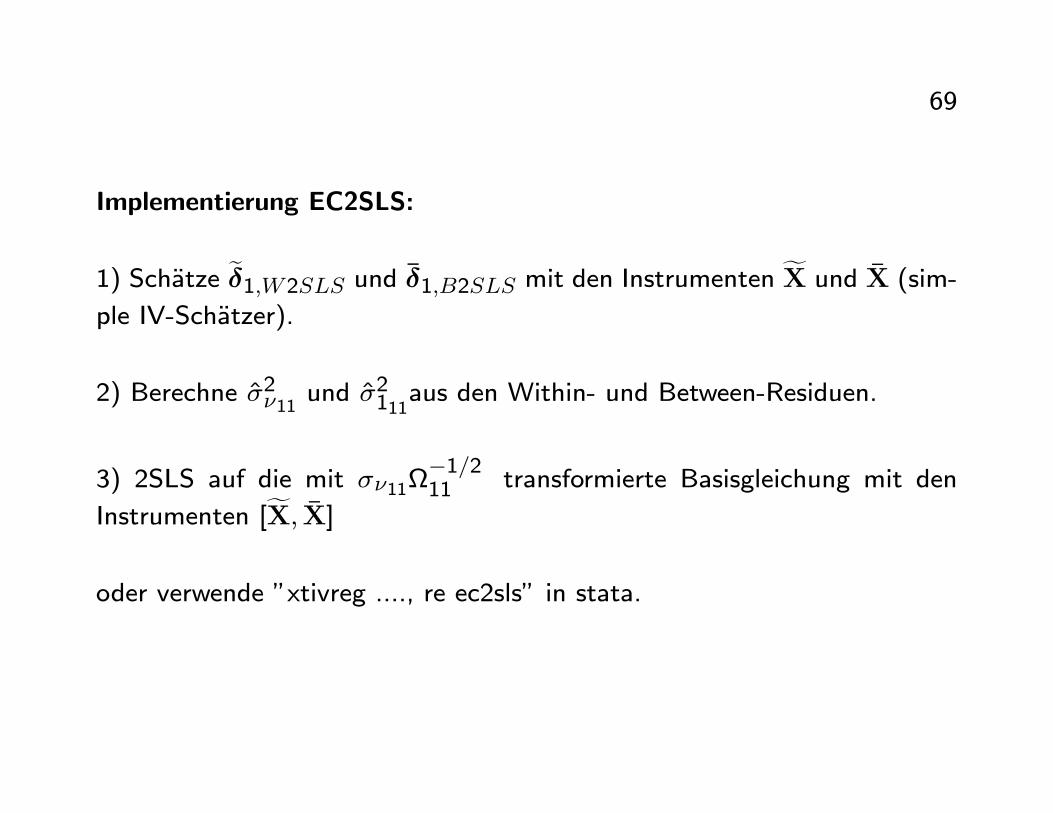

Implementierung EC2SLS:

1) Sch�atze e�1;W2SLS und ��1;B2SLS mit den InstrumentenfX und �X (sim-

ple IV-Sch�atzer).

2) Berechne �̂2�11 und �̂2111aus den Within- und Between-Residuen.

3) 2SLS auf die mit ��11�1=211 transformierte Basisgleichung mit den

Instrumenten [fX; �X]oder verwende "xtivreg ...., re ec2sls" in stata.

70

Beispiel 4 Badi H. Baltagi, "Estimating an Economic Model of Crime us-

ing Panel Data from North Carolina", Journal of Applied Econometrics,

Vol. 21, No. 4, 2006, pp. 543-547. This is a replication of the arti-

cle Cornwell, C. and W. N. Trumbull, "Estimating the economic model

of crime with panel data", Review of Economics and Statistics 76, 1994,

360-366. It uses a panel data of 90 US-counties over 7 years, 1981-1987,

which comprises 630 observations.

Alle Varibalen sind in logs.

Abh�angige Variable: log crimes permitted per person

Endogene Variable: log probability of arrest, log police per capita

Instrumente: log tax revenue per capita, log o�ense mix: face-to-face/other

71

72

73

74

6.2 Der Hausman-Taylor Sch�atzer

Mundlak (1978) betrachtet das Einweg- Random E�ects Modell mit fol-

gender zus�atzlichen Regression zur Erkl�arung der zeitinvarianten Unitef-

fekte:

yit = �+ x0it�+�i + �it; i = 1; :::N; t = 1; ::::T

�i = �xi:� + "i mit "i s i:i:d:(0; �2")

D.h. Mundlak nimmt an, dass die Unit-E�ekte vom unitspezi�schen Mittel

aller exogener Variabler abh�angen. Zudem nimmt er Unabh�angigkeit von

"i und �it an. Falls � = 0 sind die Unite�ekte �i und die erkl�arenden

Variablen unkorreliert, und die Random E�ects-Annahmen sind erf�ullt.

75

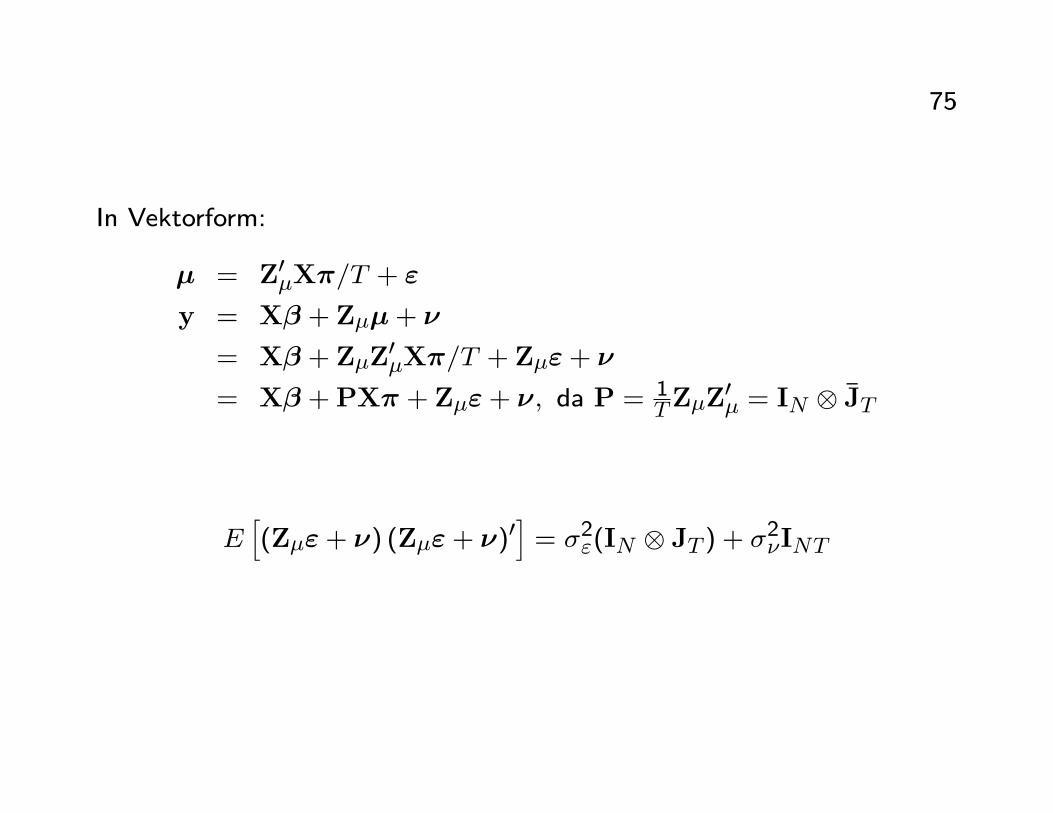

In Vektorform:

� = Z0�X�=T + "

y = X� + Z��+ �

= X� + Z�Z0�X�=T + Z�"+ �

= X� +PX� + Z�"+ �; da P =1TZ�Z

0� = IN �JT

Eh(Z�"+ �) (Z�"+ �)

0i = �2"(IN JT ) + �2�INT

76

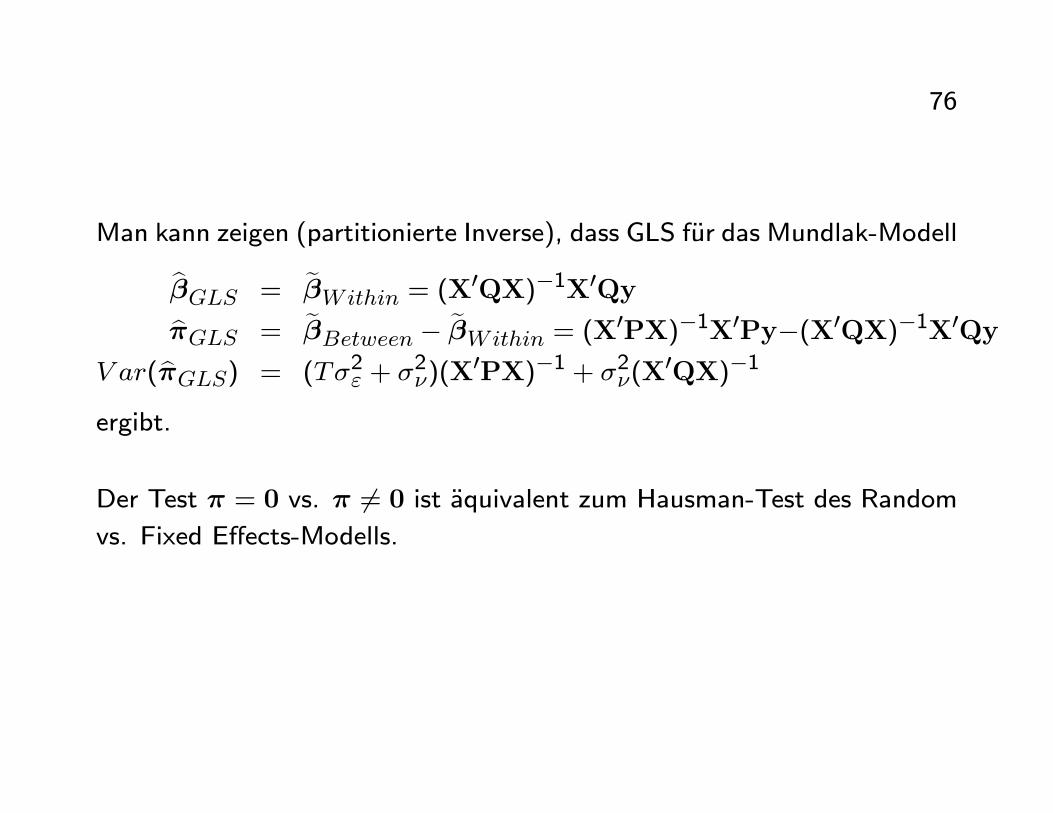

Man kann zeigen (partitionierte Inverse), dass GLS f�ur das Mundlak-Modell

b�GLS = e�Within = (X0QX)�1X0Qyb�GLS = e�Between � e�Within = (X

0PX)�1X0Py�(X0QX)�1X0QyV ar(b�GLS) = (T�2" + �

2�)(X

0PX)�1 + �2�(X0QX)�1

ergibt.

Der Test � = 0 vs. � 6= 0 ist �aquivalent zum Hausman-Test des Random

vs. Fixed E�ects-Modells.

77

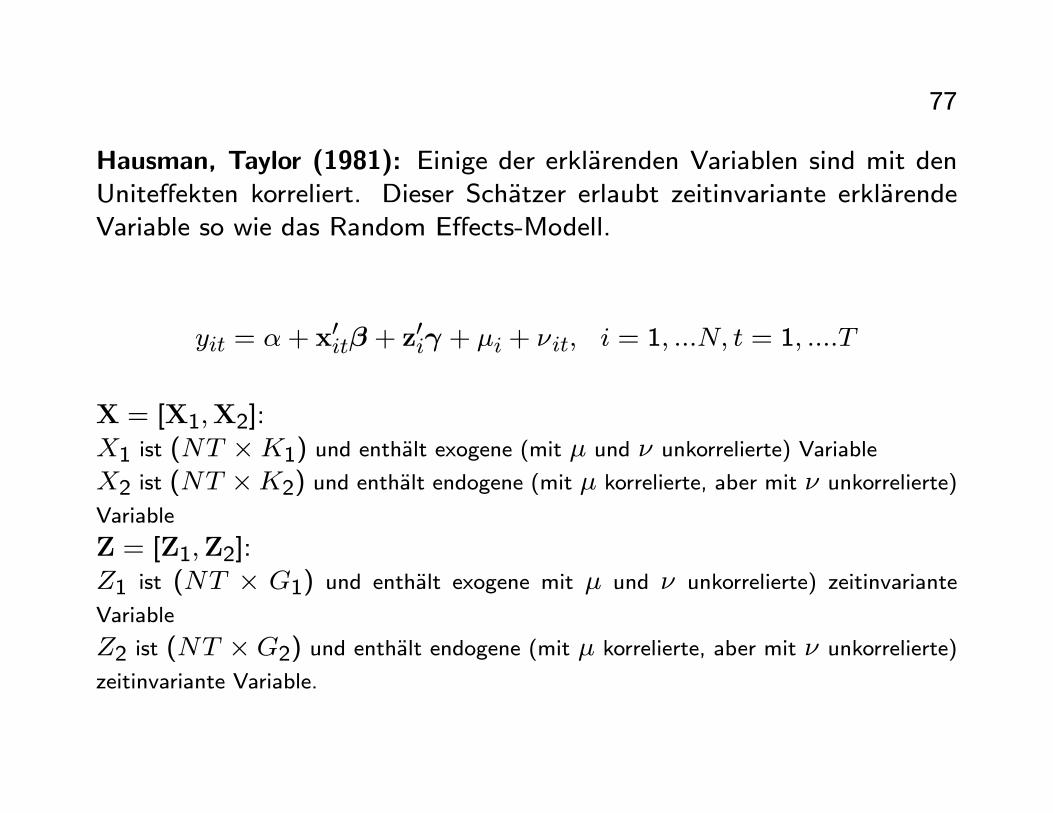

Hausman, Taylor (1981): Einige der erkl�arenden Variablen sind mit denUnite�ekten korreliert. Dieser Sch�atzer erlaubt zeitinvariante erkl�arendeVariable so wie das Random E�ects-Modell.

yit = �+ x0it� + z

0i + �i + �it; i = 1; :::N; t = 1; ::::T

X = [X1;X2]:X1 ist (NT �K1) und enth�alt exogene (mit � und � unkorrelierte) VariableX2 ist (NT �K2) und enth�alt endogene (mit � korrelierte, aber mit � unkorrelierte)Variable

Z = [Z1;Z2]:Z1 ist (NT � G1) und enth�alt exogene mit � und � unkorrelierte) zeitinvariante

Variable

Z2 ist (NT �G2) und enth�alt endogene (mit � korrelierte, aber mit � unkorrelierte)zeitinvariante Variable.

78

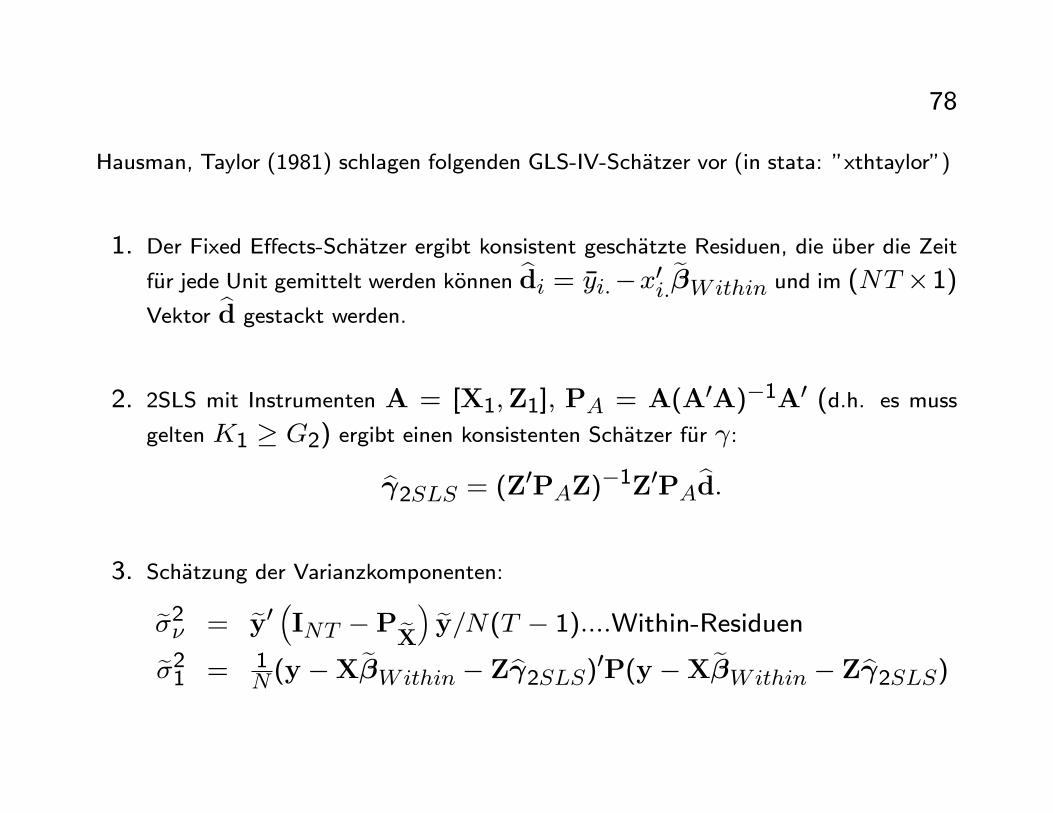

Hausman, Taylor (1981) schlagen folgenden GLS-IV-Sch�atzer vor (in stata: "xthtaylor")

1. Der Fixed E�ects-Sch�atzer ergibt konsistent gesch�atzte Residuen, die �uber die Zeit

f�ur jede Unit gemittelt werden k�onnen bdi = �yi:�x0i: e�Within und im (NT �1)Vektor bd gestackt werden.

2. 2SLS mit Instrumenten A = [X1;Z1]; PA = A(A0A)�1A0 (d.h. es mussgelten K1 � G2) ergibt einen konsistenten Sch�atzer f�ur :

b 2SLS = (Z0PAZ)�1Z0PAbd:3. Sch�atzung der Varianzkomponenten:

e�2� = ey0 �INT �PeX� ey=N(T � 1)::::Within-Residuene�21 = 1N (y �X

e�Within � Zb 2SLS)0P(y �Xe�Within � Zb 2SLS)

79

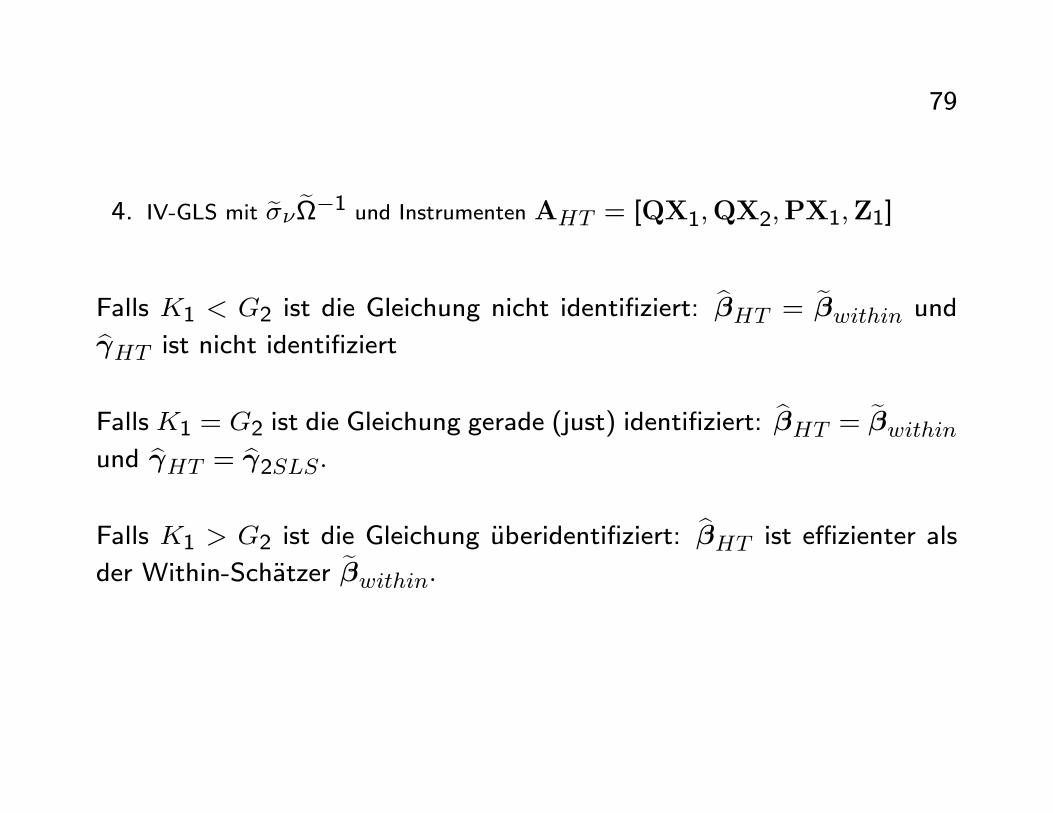

4. IV-GLS mit e�� e�1 und Instrumenten AHT = [QX1;QX2;PX1;Z1]Falls K1 < G2 ist die Gleichung nicht identi�ziert:

b�HT = e�within undb HT ist nicht identi�ziertFalls K1 = G2 ist die Gleichung gerade (just) identi�ziert:

b�HT = e�withinund b HT = b 2SLS:Falls K1 > G2 ist die Gleichung �uberidenti�ziert:

b�HT ist e�zienter alsder Within-Sch�atzer e�within:

80

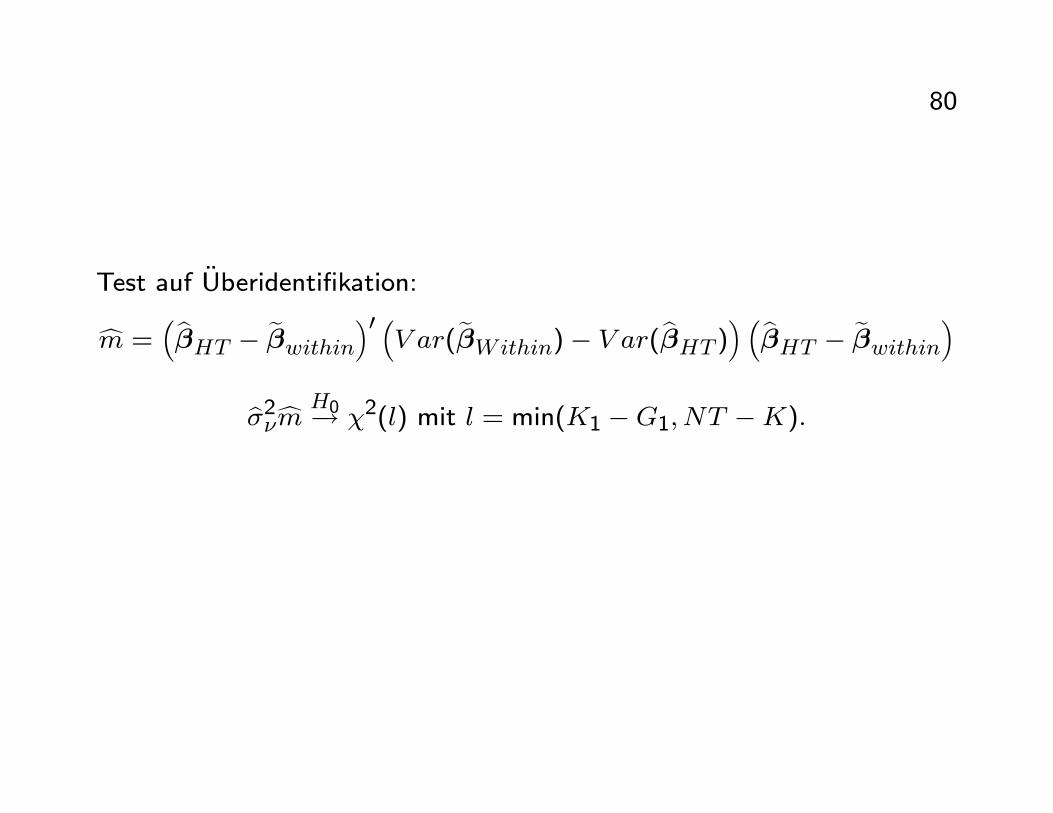

Test auf �Uberidenti�kation:

cm =�b�HT � e�within�0 �V ar(e�Within)� V ar(b�HT )� �b�HT � e�within�

b�2�cm H0! �2(l) mit l = min(K1 �G1; NT �K):

81

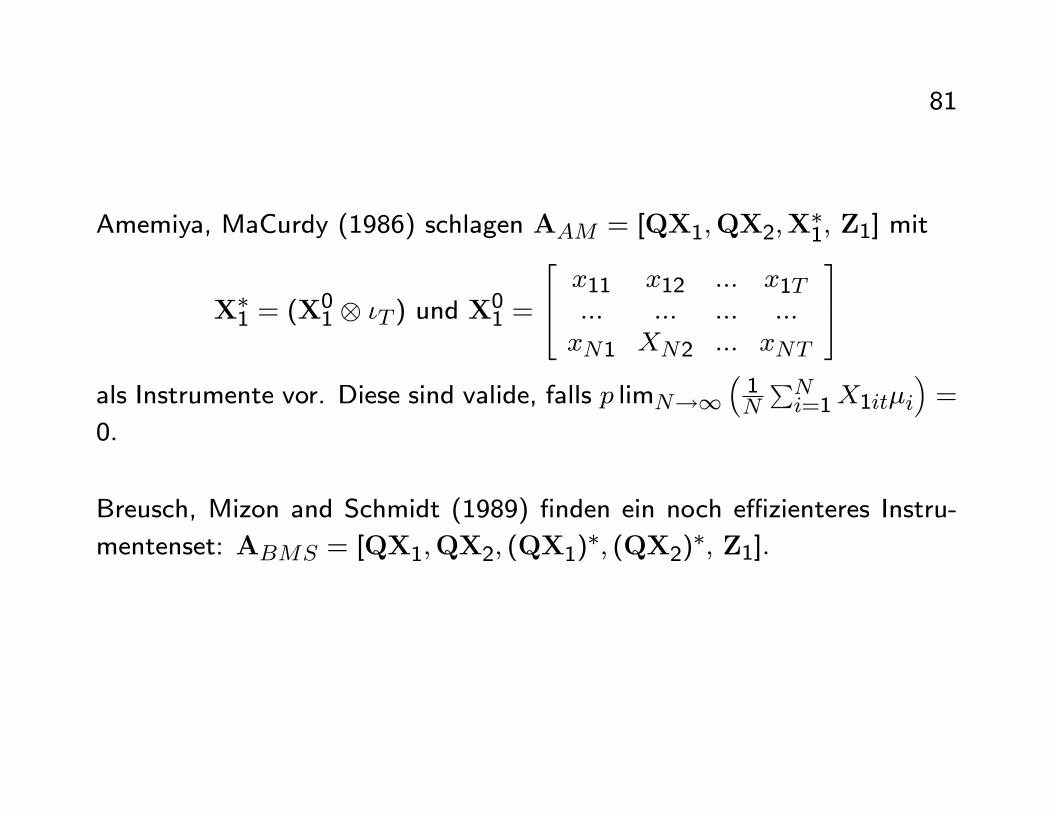

Amemiya, MaCurdy (1986) schlagen AAM = [QX1;QX2;X�1; Z1] mit

X�1 = (X01 �T ) und X01 =

264 x11 x12 ::: x1T::: ::: ::: :::xN1 XN2 ::: xNT

375als Instrumente vor. Diese sind valide, falls p limN!1

�1N

PNi=1X1it�i

�=

0:

Breusch, Mizon and Schmidt (1989) �nden ein noch e�zienteres Instru-

mentenset: ABMS = [QX1;QX2; (QX1)�; (QX2)

�; Z1]:

82

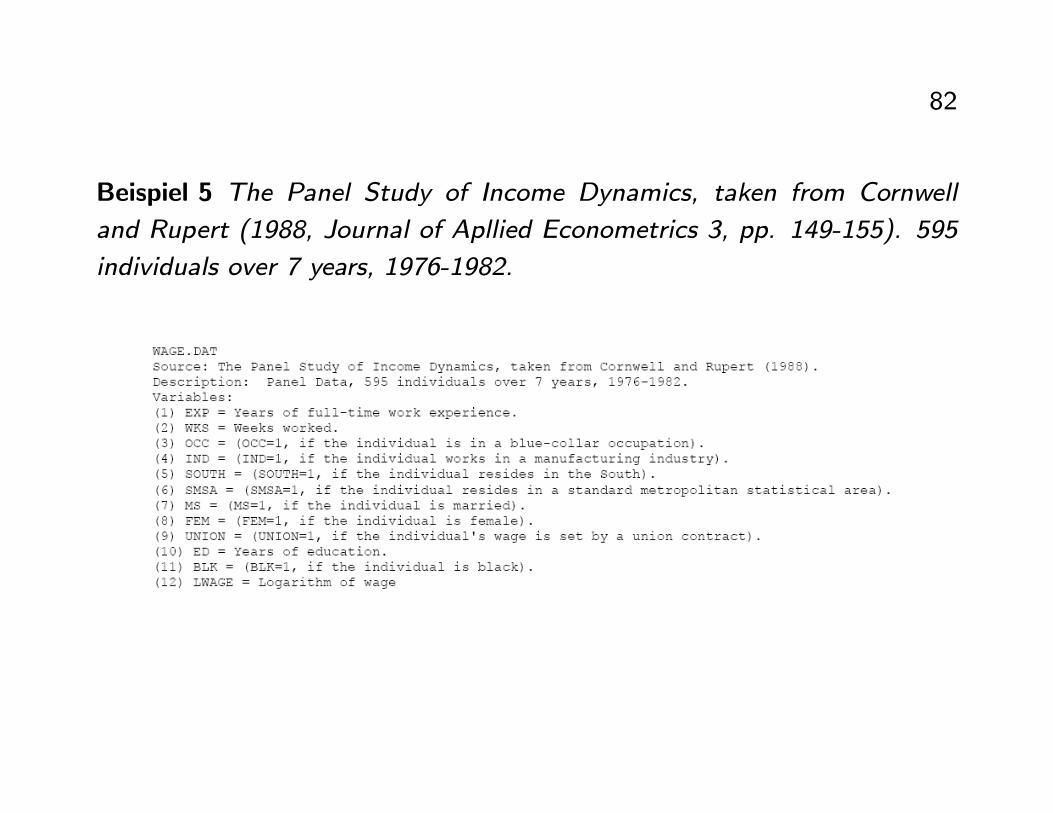

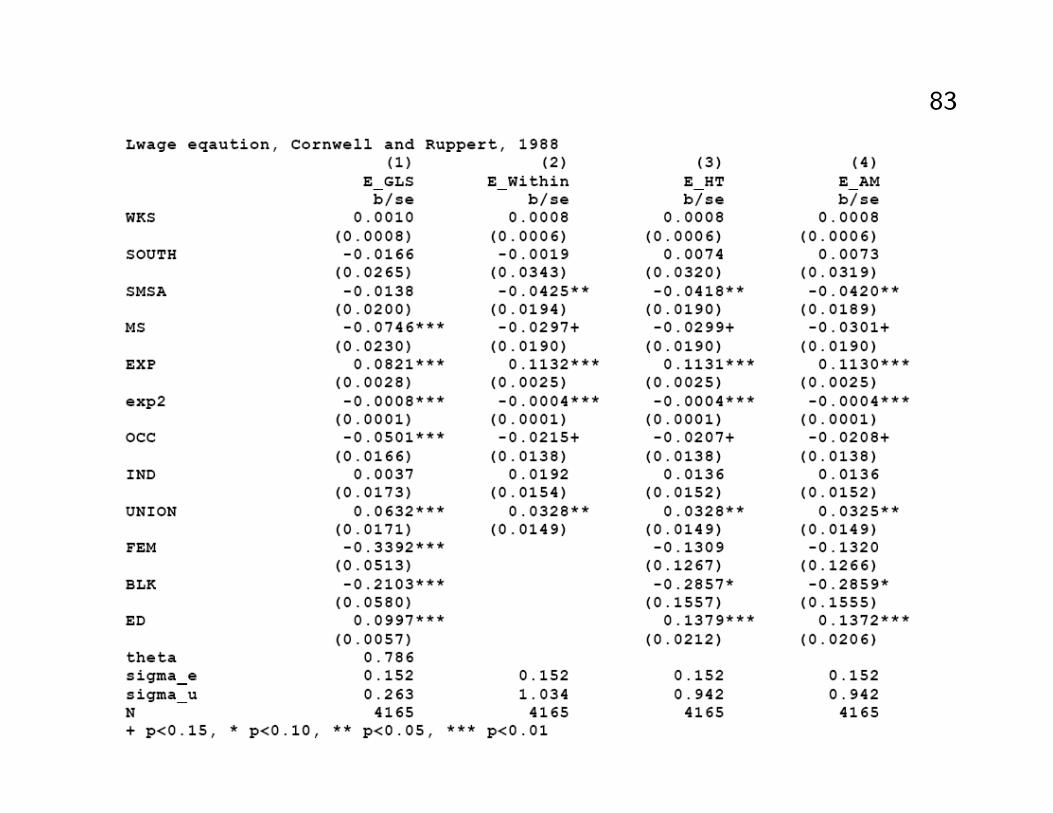

Beispiel 5 The Panel Study of Income Dynamics, taken from Cornwell

and Rupert (1988, Journal of Apllied Econometrics 3, pp. 149-155). 595

individuals over 7 years, 1976-1982.

83

84

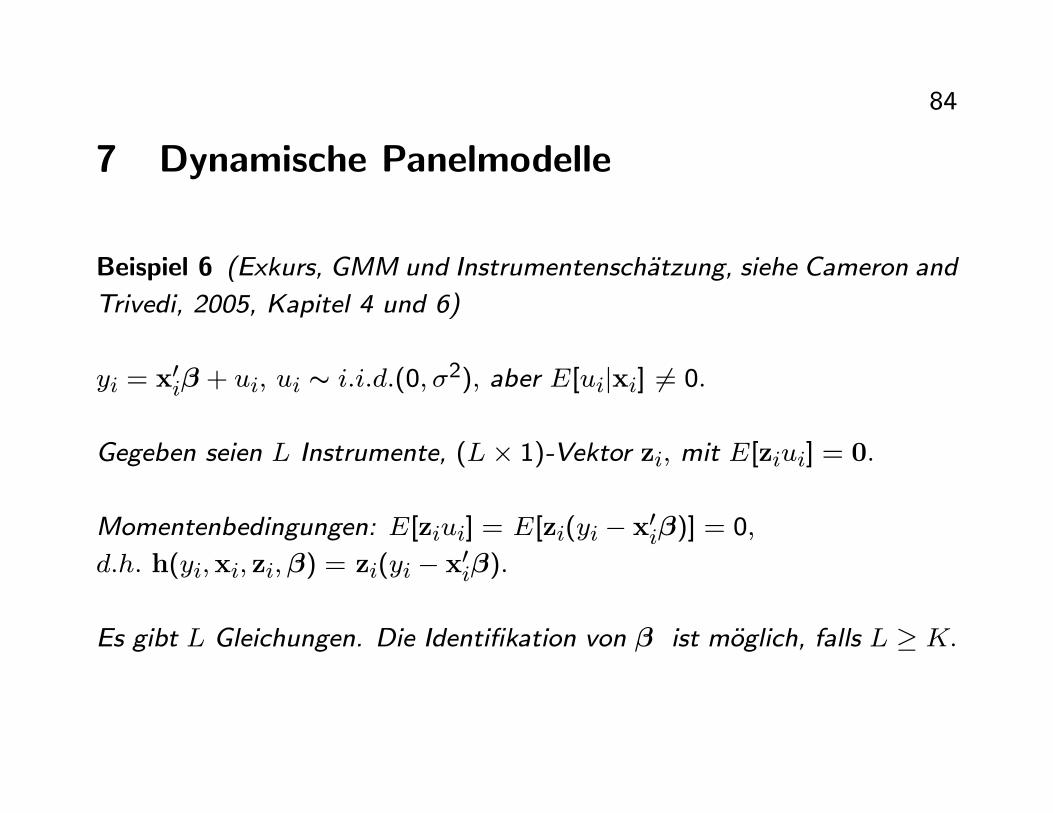

7 Dynamische Panelmodelle

Beispiel 6 (Exkurs, GMM und Instrumentensch�atzung, siehe Cameron and

Trivedi, 2005, Kapitel 4 und 6)

yi = x0i� + ui; ui s i:i:d:(0; �2); aber E[uijxi] 6= 0:

Gegeben seien L Instrumente, (L� 1)-Vektor zi; mit E[ziui] = 0:

Momentenbedingungen: E[ziui] = E[zi(yi � x0i�)] = 0;d:h: h(yi;xi; zi;�) = zi(yi � x0i�):

Es gibt L Gleichungen. Die Identi�kation von � ist m�oglich, falls L � K:

85

(i) OLS: E[uijxi] = 0; zi = xi und empirische Momente: 1NPni=1 h(yi;xi; �)

= 1N

Pni=1 xibui = 1

N

Pni=1 xi(yi � x0i b�) = 0:

L�osung: b� = N �PNi=1 xix

0i

��1 1N

PNi=1 xiyi oder

b� = (X0X)�1X0y:F�ur xi = 1 gilt: � = N

�Pni=1 1 � 10

��1 1N

Pni=1 yi = N

1N �y = �y:

(ii) IV-Sch�atzung bei exakter Identi�kation (just identi�ed): Gegeben seien

L = K Instrumente und E[uijxi] 6= 0.

Stichprobenmomente: 1NPni=1 h(yi;xi; zi; �)=

1N

Pni=1 zibui = 1

N

Pni=1 zi(yi�

x0ib�) = 0:

L�osung: b� = 1N

�Pni=1 zix

0i

��1 1N

PNi=1 ziyi oder

b� = (Z0X)�1Z0y:

86

(iii) IV-Sch�atzung bei �Uberidenti�kation (overidenti�ed); L > K:

Die Momentenbedingungen sind E[uizi] = 0:

Stichprobenmomente: 1N

Pni=1 h(yi;xi; zi; �) =

1N

PNi=1 zi(yi � x0i�) =

N�1Z0(y �X�):

Wir verwenden Wn = N(Z0Z)�1 zur Gewichtung der Momentenbedin-gungen, mit N(Z0Z)�1 !W0:

87

Minimierung der Zielfunktion:

Qn(�) = N�1(Z0y � Z0X�)0WNN�1(Z0y � Z0X�)

= N�1(y0ZWN��0X0ZWN)N�1(Z0y � Z0X�)

= N�2(y0�ZWNZ

0�y � �0X0 �ZWNZ0�y � y0 �ZWNZ

0�X�+�0X0

�ZWNZ

0�X�)Sei PZ = N

�1ZWNZ0 = N�1ZN(Z0Z)�1Z0:

Qn(�) =N�1(y0PZy� �0X0PZy� y0PZX� + �0X0PZX�)

@Qn(�)@� = �2X0PZy + 2X0PZXb� = 0 )

b� = �X0PZX

��1X0PZy ist der IV- aber auch der GMM-Sch�atzer.

88

H�au�g ist es sinnvoll, Panelmodelle mit partieller Anpassung zu formulieren

(Investitionen, Arbeitsnachfrage, etc.), d.h. eine endogen verz�ogerte Vari-

able in das Model aufzunehmen:

yit = �yi;t�1 + x0it� + uit

uit = �i + �it

�i s i:i:d:(0; �2�)

�it s i:i:d:(0; �2�)

Problem 1: Sowohl yit als auch yi;t�1 h�angen de�nitionsgem�a� von �i ab,yi;t�1 ist daher endogen. OLS oder GLS-Random E�ects Sch�atzer sind in

diesem Fall verzerrt und inkonsistent.

89

Problem 2: Die Within-Transformation eliminiert zeitinvariante E�ekte

(�i). Aber yi;t�1� 1T�1

PTt=2 yi;t�1 ist per de�nitionem mit �it� ��i: kor-

reliert, selbst wenn f�ur �it keine serielle Korrelation vorliegt.

Z.B. �it�1 ist in ��i: enthalten. In kurzen Panels ist sein Gewicht nichtvernachl�assigbar.

Nickell (1981) und Ridder, Wansbeek (1990): Der Bias verschwindet nur

f�ur T !1:

90

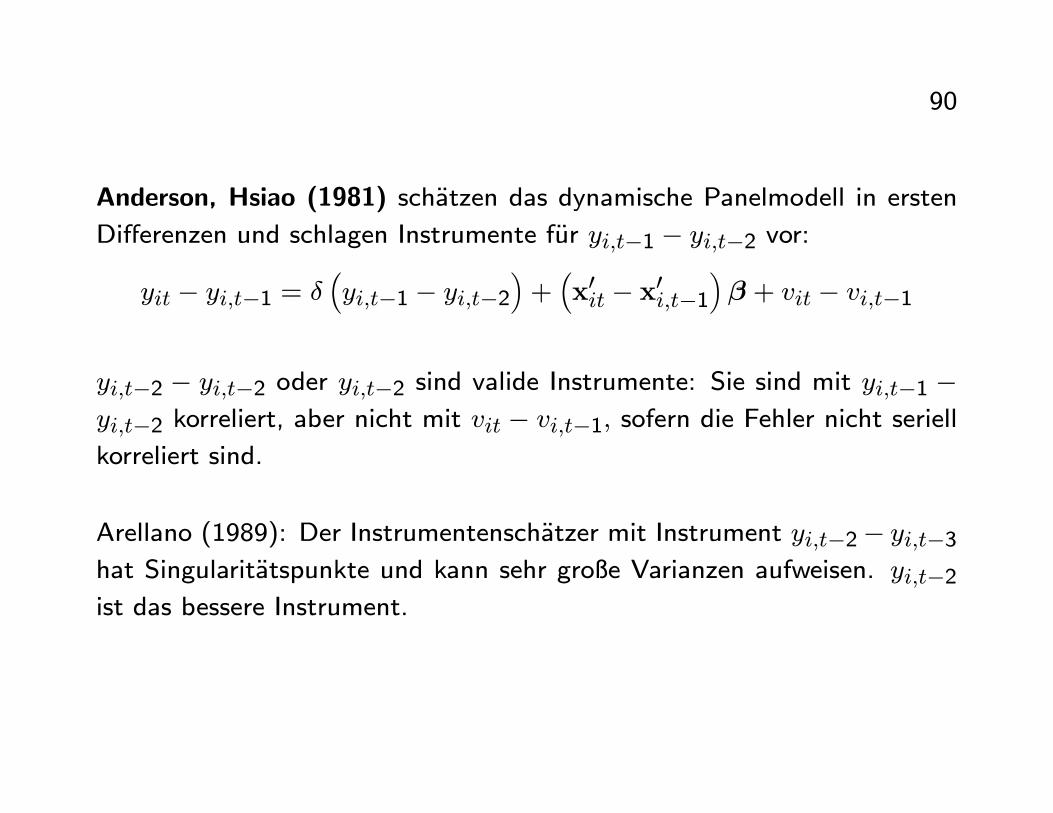

Anderson, Hsiao (1981) sch�atzen das dynamische Panelmodell in ersten

Di�erenzen und schlagen Instrumente f�ur yi;t�1 � yi;t�2 vor:

yit � yi;t�1 = ��yi;t�1 � yi;t�2

�+�x0it � x0i;t�1

�� + vit � vi;t�1

yi;t�2 � yi;t�2 oder yi;t�2 sind valide Instrumente: Sie sind mit yi;t�1 �yi;t�2 korreliert, aber nicht mit vit � vi;t�1; sofern die Fehler nicht seriellkorreliert sind.

Arellano (1989): Der Instrumentensch�atzer mit Instrument yi;t�2� yi;t�3hat Singularit�atspunkte und kann sehr gro�e Varianzen aufweisen. yi;t�2ist das bessere Instrument.

91

Arellano, Bond (1991)-GMM-Sch�atzer: Zun�achst das simple Modell ohne

erkl�arende Variable:

yit = �yi;t�1 + uituit = �i + �it

�i s i:i:d:(0; �2�)

�it s i:i:d:(0; �2�)

oder in ersten Di�erenzen

yit � yi;t�1 = ��yi;t�1 � yi;t�2

�+ vit � vi;t�1

�y = ��y�1 +��

92

Beachte: "it = vit � vi;t�1 ist ein MA(1)-Prozess mit Unit root.

t = 3: yi1 ist das einzige valide Instrument:

yi3 � yi2 = � (yi2 � yi1) + vi3 � vi2

t = 4: yi2 und yi1 sind valide Instrumente:

yi3 � yi2 = � (yi2 � yi1) + vi3 � vi2yi4 � yi3 = � (yi3 � yi2) + vi4 � vi3

93

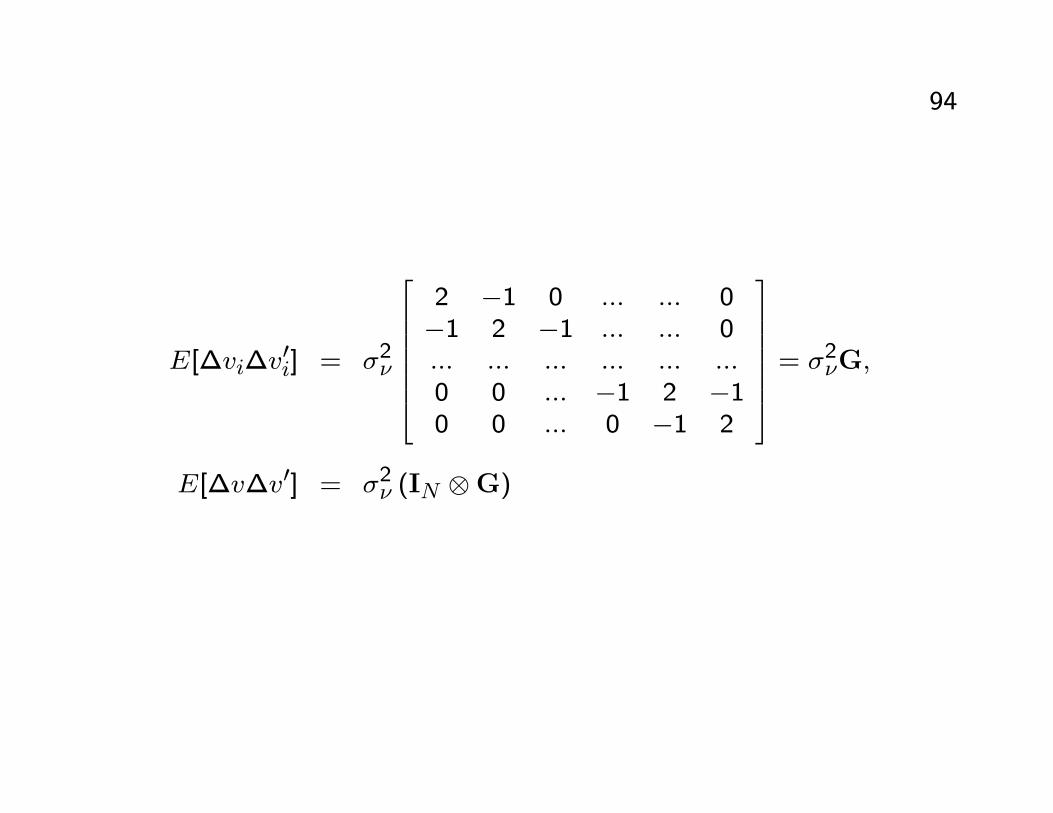

Der Fehlerterm in ersten Di�erenzen: Sei �vit = vit � vi;t�1

E[�vi�v0i] =

E

266640BBB@

viT � vi;T�1vi;T�1 � vi;T�2

:::vi2 � vi1

1CCCA� viT � vi;T�1; vi;T�1 � vi;T�2; ::: vi2 � vi1 �37775

= 266666642�2� ��2� 0 ::: ::: 0��2� 2�2� ��2� ::: ::: 0::: ::: ::: ::: ::: :::

0 0 ::: ��2� 2�2� ��2�0 0 ::: 0 ��2� 2�2�

37777775

94

E[�vi�v0i] = �2�

266666642 �1 0 ::: ::: 0�1 2 �1 ::: ::: 0::: ::: ::: ::: ::: :::0 0 ::: �1 2 �10 0 ::: 0 �1 2

37777775 = �2�G;

E[�v�v0] = �2� (IN G)

95

Instrumentenmatrix f�ur eine Unit (t = 3; :::T ):

Wi =

26664[yi1] 0 :::0 [yi1; yi2] :::::: :::: :::0 0 ::: [yi1; yi2; :::; yi;T�2]

37775(T�2�1+2+3:::+T�2)

W =

26664W1W2:::WN

37775Momentenbedingungen

E[W0i�vi] = 0 bzw E[W

0�v] = 0

96

GLS mit V ar(W0��) = �2�W0 (IN G)W f�ur das transformierte Modell

W0�y = �W0�y�1 +W0��

ergibt den Arellano und Bond (1991) preliminary one-step Sch�atzer:

b�1 = [��y�1

�0W(W0 (IN G)W)�1W0 ��y�1�]�1

���y�1

�0W(W0 (IN G)W)�1W0�y:

Beachte: W0 (IN G)W =PNi=1W

0iGWi

Formal entspricht dies einem GMM-Sch�atzer mit den Momentenbedingun-

gen: W0�� =W0(�y���y�1) und GewichtungsmatrixW0 (IN G)W:

97

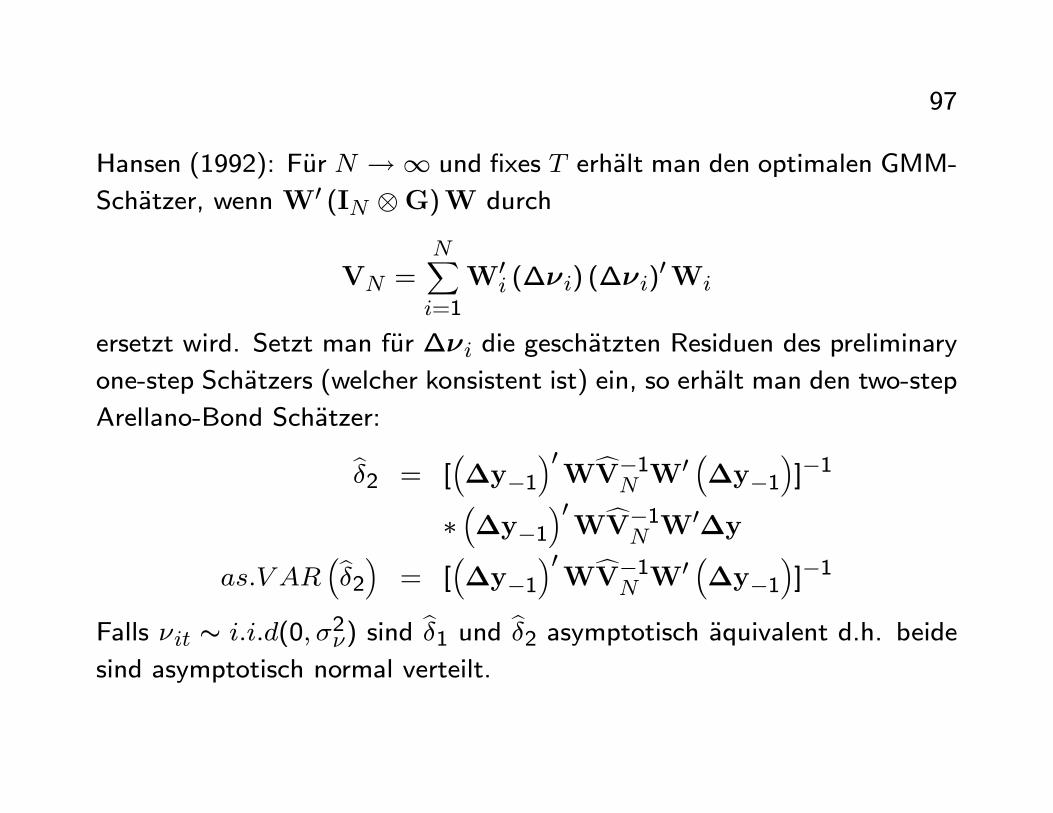

Hansen (1992): F�ur N !1 und �xes T erh�alt man den optimalen GMM-

Sch�atzer, wennW0 (IN G)W durch

VN =NXi=1

W0i (��i) (��i)

0Wi

ersetzt wird. Setzt man f�ur ��i die gesch�atzten Residuen des preliminary

one-step Sch�atzers (welcher konsistent ist) ein, so erh�alt man den two-step

Arellano-Bond Sch�atzer:

b�2 = [��y�1

�0WcV�1N W0 ��y�1�]�1

���y�1

�0WcV�1N W0�y

as:V AR�b�2� = [

��y�1

�0WcV�1N W0 ��y�1�]�1

Falls �it s i:i:d(0; �2�) sind b�1 und b�2 asymptotisch �aquivalent d.h. beidesind asymptotisch normal verteilt.

98

Zus�atzliche strikt exogene Variable

W0�y = �W0�y�1 +W0�X� +W0��

wobei X N(T � 1)�K: Falls xit "predetermined", also E[xitvis] 6= 0 fort > s; k�onnen nur [x0i1;x

0i2; :::;x

0i;s�1] als Instrumente verwendet werden

und .

Wi =

266664[yi1;x

0i1;x

0i2] 0 :::

0 [yi1; yi2;x0i1;x

0i2;x

0i3] :::

::: :::: :::0 0 ::: [yi1; yi2; :::; yi;T�2;x0i1;x

0i2; :::x

0i;T�1]

377775 :

99

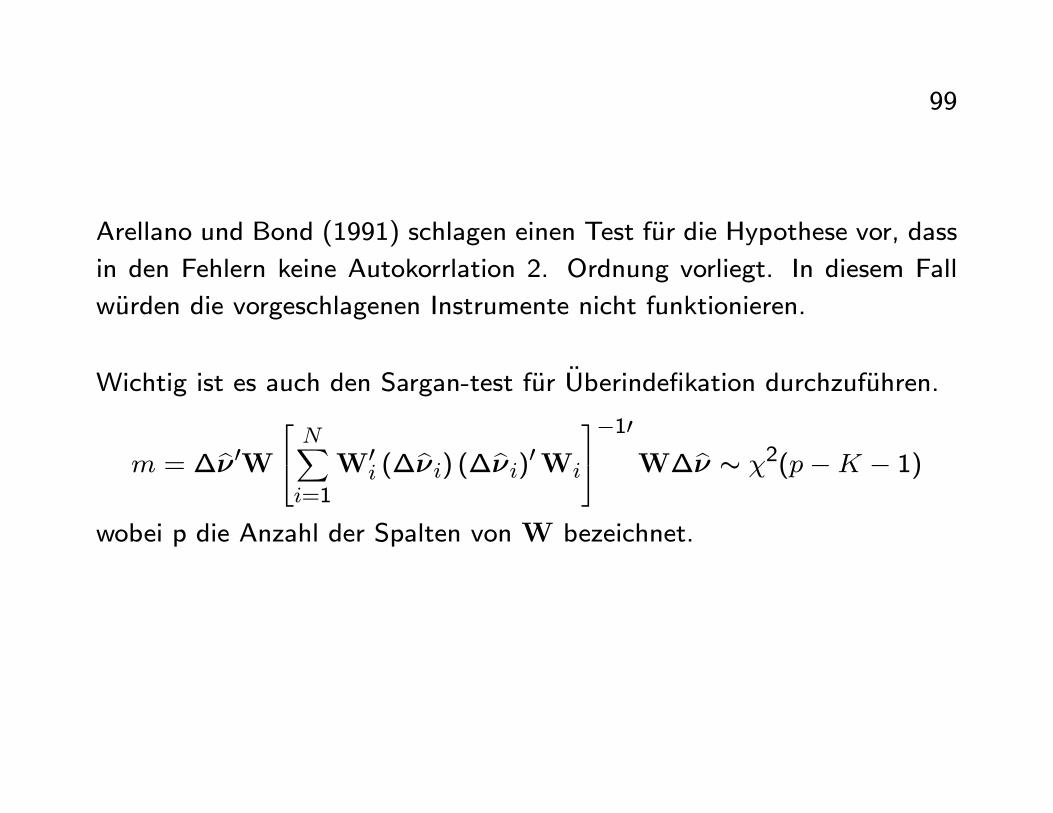

Arellano und Bond (1991) schlagen einen Test f�ur die Hypothese vor, dass

in den Fehlern keine Autokorrlation 2. Ordnung vorliegt. In diesem Fall

w�urden die vorgeschlagenen Instrumente nicht funktionieren.

Wichtig ist es auch den Sargan-test f�ur �Uberinde�kation durchzuf�uhren.

m = �b�0W24 NXi=1

W0i (�b�i) (�b�i)0Wi

35�10W�b� s �2(p�K � 1)

wobei p die Anzahl der Spalten vonW bezeichnet.

100

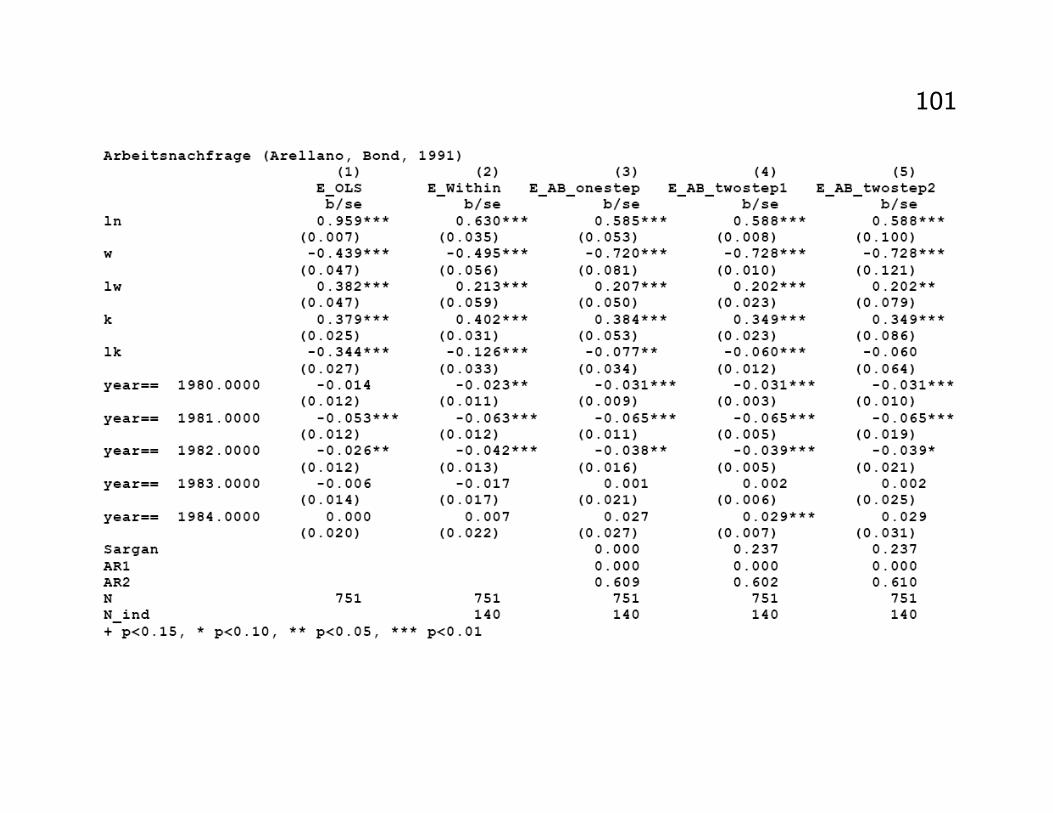

Beispiel 7 Arellano, Bond (1991): Ein dynamischer Panelsch�atzer f�ur die

Arbeitsnachfrage auf Industriebene

101