emp in ekt 6 - arnes · dobi ček dobi ček, ki gre iz naslova dela, se deli na osebne dohodke iz...

TRANSCRIPT

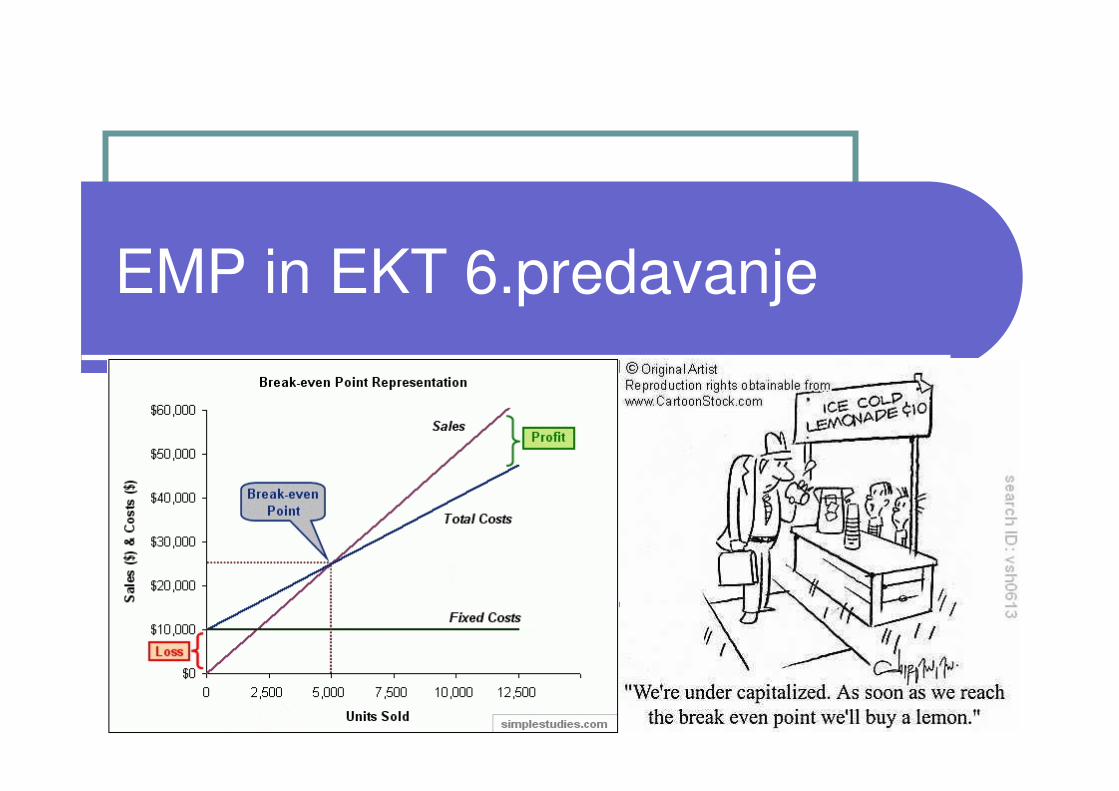

EMP in EKT 6.predavanje

GIBANJE VSEH STROŠKOV GLEDE NA OBSEG POSLOVANJA

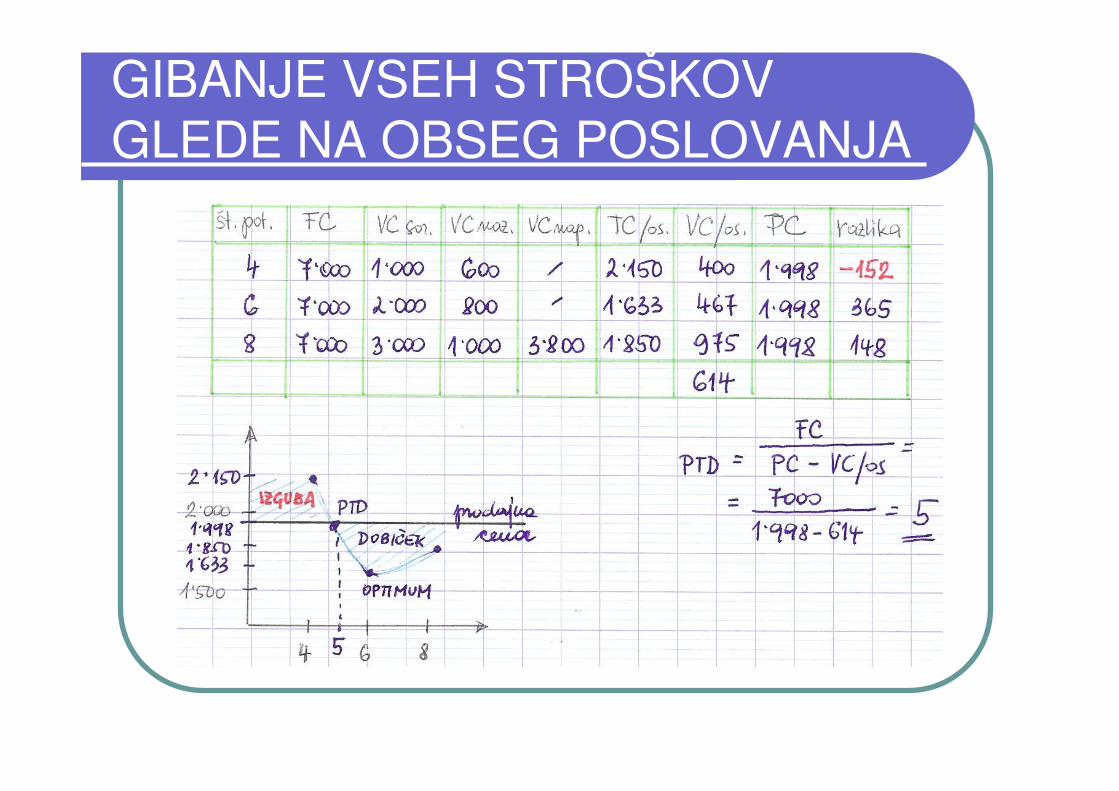

� PRAG KORISTNOSTI oz. PRAG RENTABILNOSTI; kjer so celotni stroški enaki celotnim izkupičkom (kjer prihodki krijejo vse stroške)

� prag koristnosti/eno storitev = stroški/eno storitev = prodajni ceni

� OPTIMUM; dosežemo kadar imamo najnižje stroške ali najvišje prihodke na eno storitev.

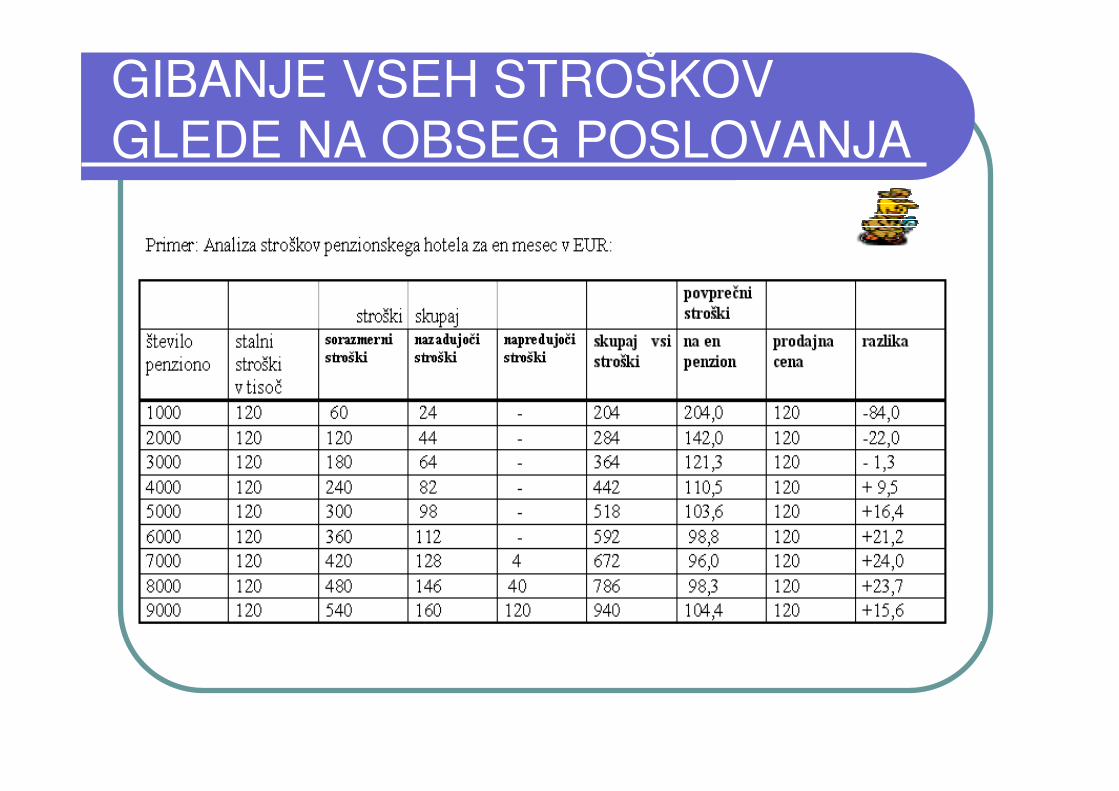

GIBANJE VSEH STROŠKOV GLEDE NA OBSEG POSLOVANJA

GIBANJE VSEH STROŠKOV GLEDE NA OBSEG POSLOVANJA

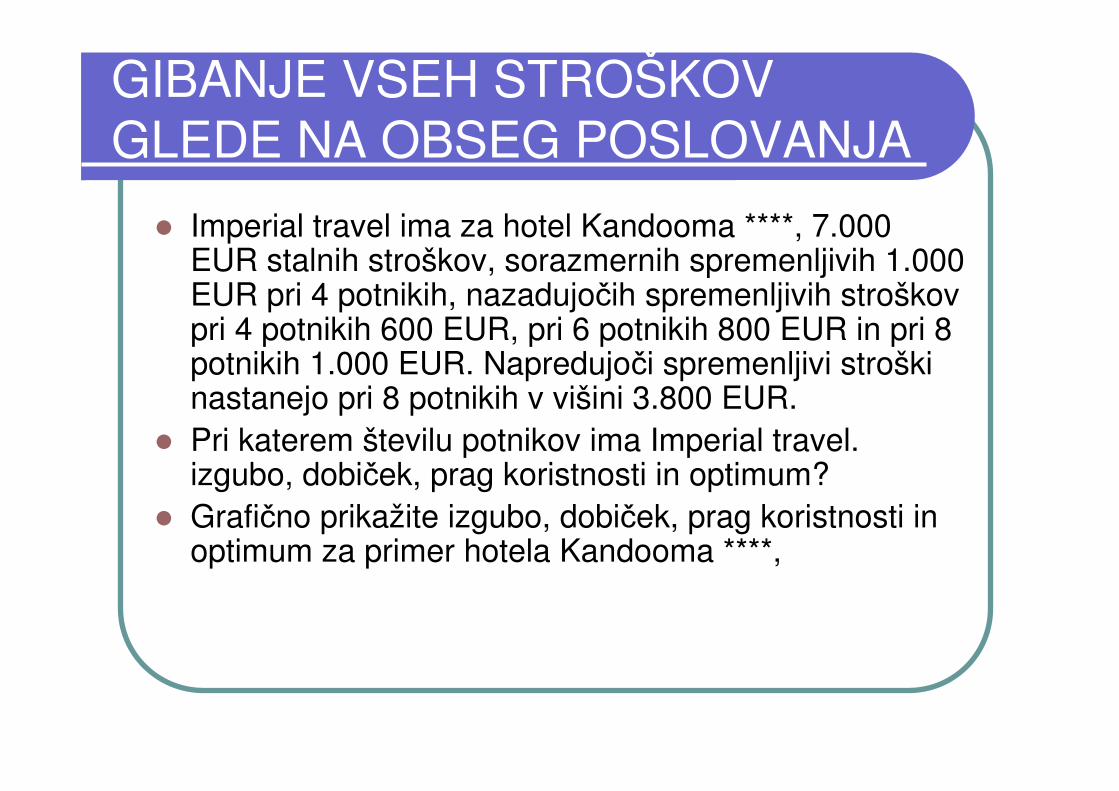

GIBANJE VSEH STROŠKOV GLEDE NA OBSEG POSLOVANJA

� Imperial travel ima za hotel Kandooma ****, 7.000 EUR stalnih stroškov, sorazmernih spremenljivih 1.000 EUR pri 4 potnikih, nazadujočih spremenljivih stroškov pri 4 potnikih 600 EUR, pri 6 potnikih 800 EUR in pri 8 potnikih 1.000 EUR. Napredujoči spremenljivi stroški nastanejo pri 8 potnikih v višini 3.800 EUR.

� Pri katerem številu potnikov ima Imperial travel. izgubo, dobiček, prag koristnosti in optimum?

� Grafično prikažite izgubo, dobiček, prag koristnosti in optimum za primer hotela Kandooma ****,

GIBANJE VSEH STROŠKOV GLEDE NA OBSEG POSLOVANJA

RAZDELITEV STROŠKOV PO STROŠKOVNIH MESTIH

� Stroški nastajajo v podjetju pri opravljanju poslovnih nalog na različnih mestih

� Stroškovno mesto so neke zaokrožene enote podjetja, v katerih se pri poslovanju pojavljajo stroški.

Ugotavljanje stroškovnih mest je pomembno:

� da spoznamo višino stroškov po posameznih enotah podjetja

� in kdo je v podjetju odgovoren za nastale stroške

NEPOSREDNI ALI DIREKTNI STROŠKI

� So stroški, ki jih je posamezno stroškovno mesto neposredno povzročilo

(poraba delovnih predmetov, plače delavcev, amortizacija

POSREDNI ALI INDIREKTNI STROŠKI

� Nastajajo v zvezi z delom na večjih stroškovnih mestih.

� Teh ne moremo neposredno zajemati, ampak jih razporejamo na stroškovna mesta s pomočjo posebnih ključev (razdelilnikov)

� Opredeljevanje ključa sloni na nekem razmerju med posrednimi stroški, ki jih je treba porazdeliti po stroškovnih mestih in neko osnovo o neposrednih stroških, vezanih na ustvarjanje poslovnih učinkov na stroškovnih mestih

10 Star Hotel planned for Beirut

10 Star Hotel planned for Beirut

� Apparently it's going to be the world's most expensive and biggest 10-stars hotel,

� it's going to cost around $3.6 billion.

� Supposed to be built facing the new marina in Beirut, and it's officially announced today.

� Construction will commence June 2009 and will need 3 years to complete

� By KellysHeroes on Wed, 12/03/2008

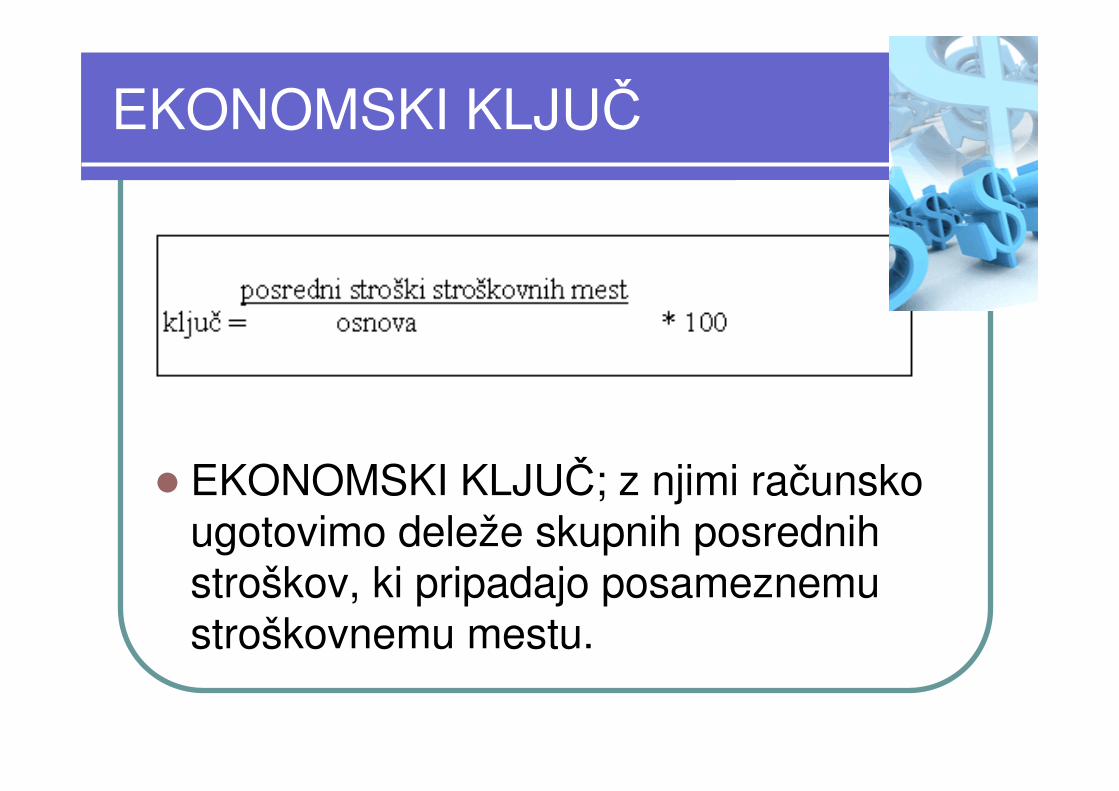

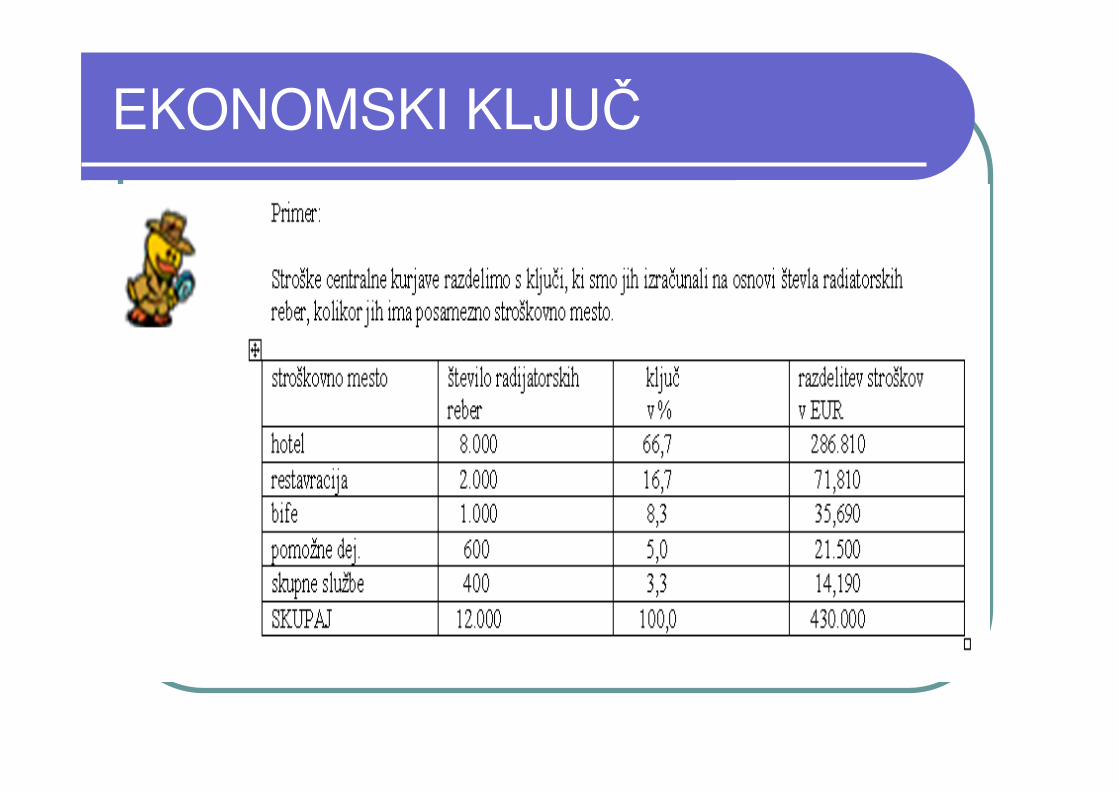

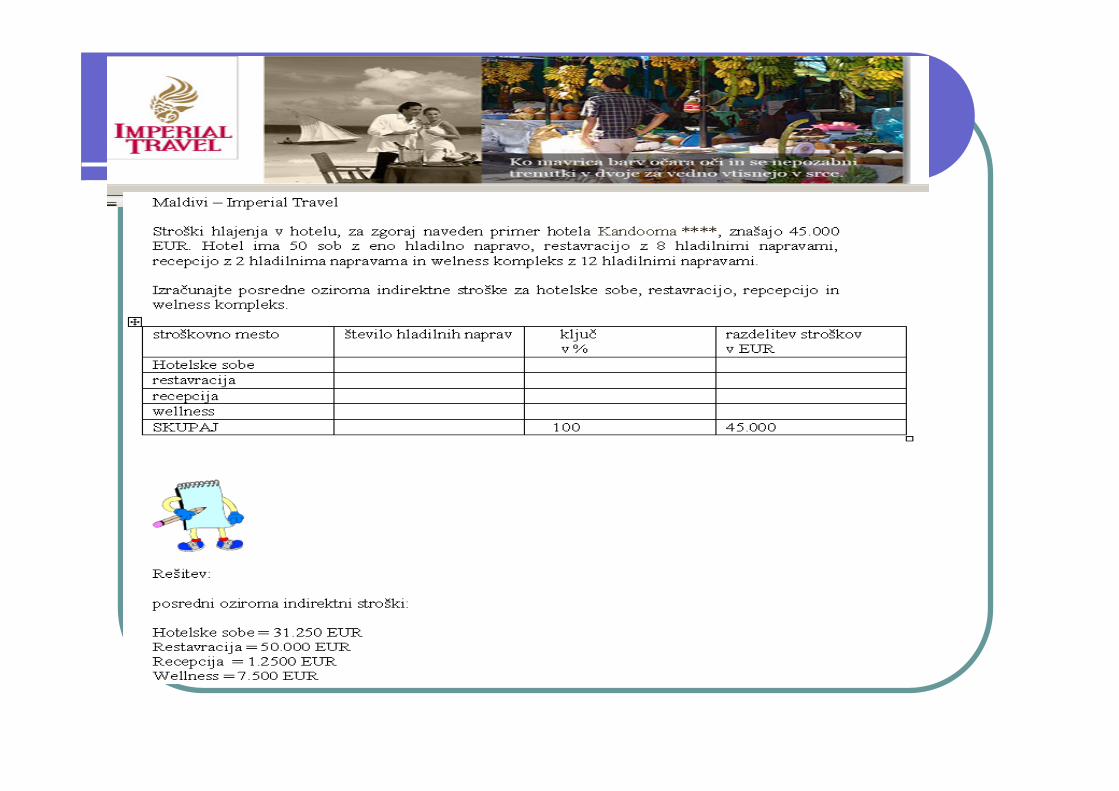

EKONOMSKI KLJUČ

� EKONOMSKI KLJUČ; z njimi računsko ugotovimo deleže skupnih posrednih stroškov, ki pripadajo posameznemu stroškovnemu mestu.

EKONOMSKI KLJUČ

Obratni obračunski list

� je zasnovan kot dvodimenzionalna tabela, pri čemer na primer vrstice predstavljajo stroškovne vrste, kolone pa stroškovna mesta.

Obratni obračunski list - OBOL

� je podrobna razdelitev stroškov po obratih podjetja, kjer ti dejansko nastanejo

� OBOL je tabelirani pregled točno razčlenjenih prihodkov in stroškov za vsako poslovno področje v podjetju in prikaz pokrivanja odhodkov s prihodki posameznega področja.

Obratni obračunski list - OBOL

� OBOL sestavimo z namenom, da spoznamo poslovno uspešnost vsakega sestavnega dela podjetja. OBOL nam daje podroben vpogled v poslovna dogajanja in dosežene poslovne rezultate sestavnih delov podjetja

� Stroškovno mesto = poslovno področje oz. mesto, kjer stroški nastajajo.

� Stroškovno mesto je enota podjetja, kjer v zvezi z njo nastajajo stroški, ponavadi je opredeljeno s prostorom

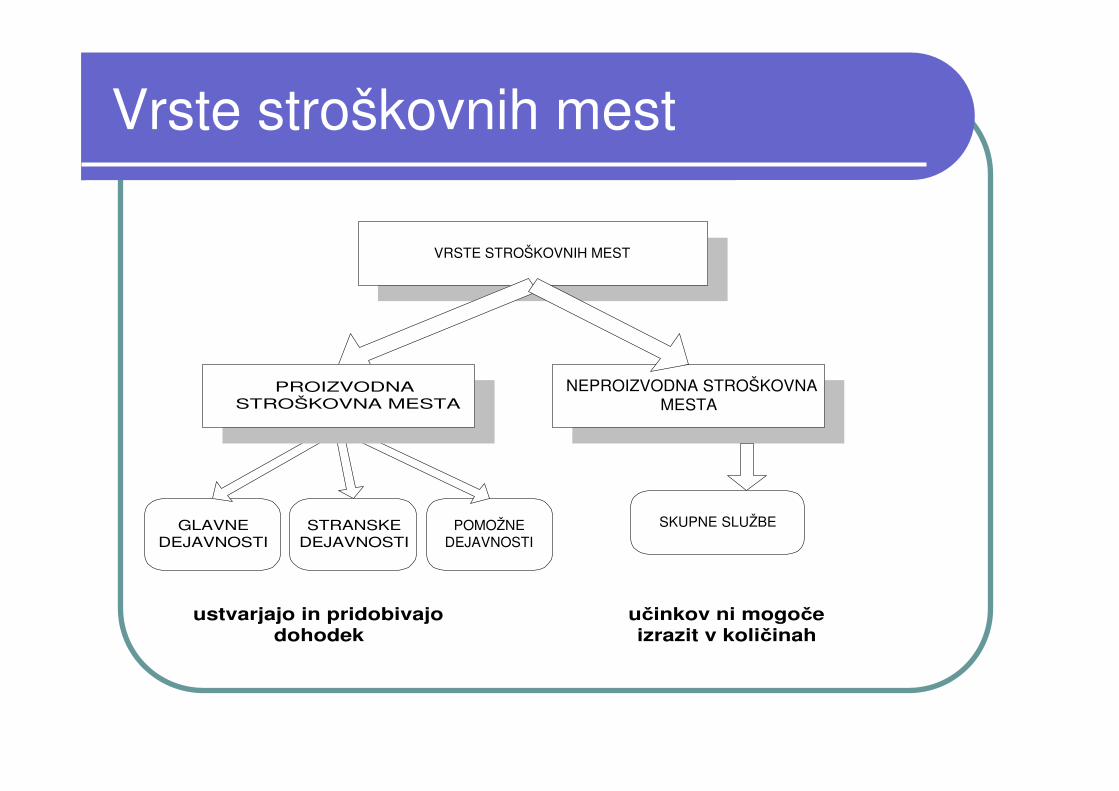

Vrste stroškovnih mest

VRSTE STROŠKOVNIH MEST

NEPROIZVODNA STROŠKOVNAMESTA

GLAVNEDEJAVNOSTI

STRANSKEDEJAVNOSTI

POMOŽNEDEJAVNOSTI

SKUPNE SLUŽBE

ustvarjajo in pridobivajodohodek

učinkov ni mogočeizrazit v količinah

PROIZVODNASTROŠKOVNA MESTA

ODHODKI

� Odhodki se nanašajo na prodane količine s katerimi so pridobljeni prihodki (zajemajo tudi druge postavke, ki zmanjšujejo poslovni izid)

� Odhodki so žrtvovana vrednost za doseganje prihodkov

� Večino odhodkov lahko pojasnimo s stroški, vendar niso istovetni z njimi

ODHODKI

� so tisti stroški, ki po odbitku od prihodkov soustvarjajo poslovni izid v določenem obračunskem obdobju

� STROŠKI so cenovni izraz potroškov v istem obračunskem razdobju

� IZDATEK pomeni zmanjšanje denarja, ki ga ima poslovni sistem.

Izdatki

� Najbolj pogosto ima poslovni sistem najprej izdatke in nato šele odhodke.

� Izdatki se pojavijo npr.: tedaj, ko plačamo račun za kupljeni material, odhodki pa, kadar je ta material ne samo porabljen, ampak tudi vsebovan v proizvodih, s katerimi dosegamo prihodke

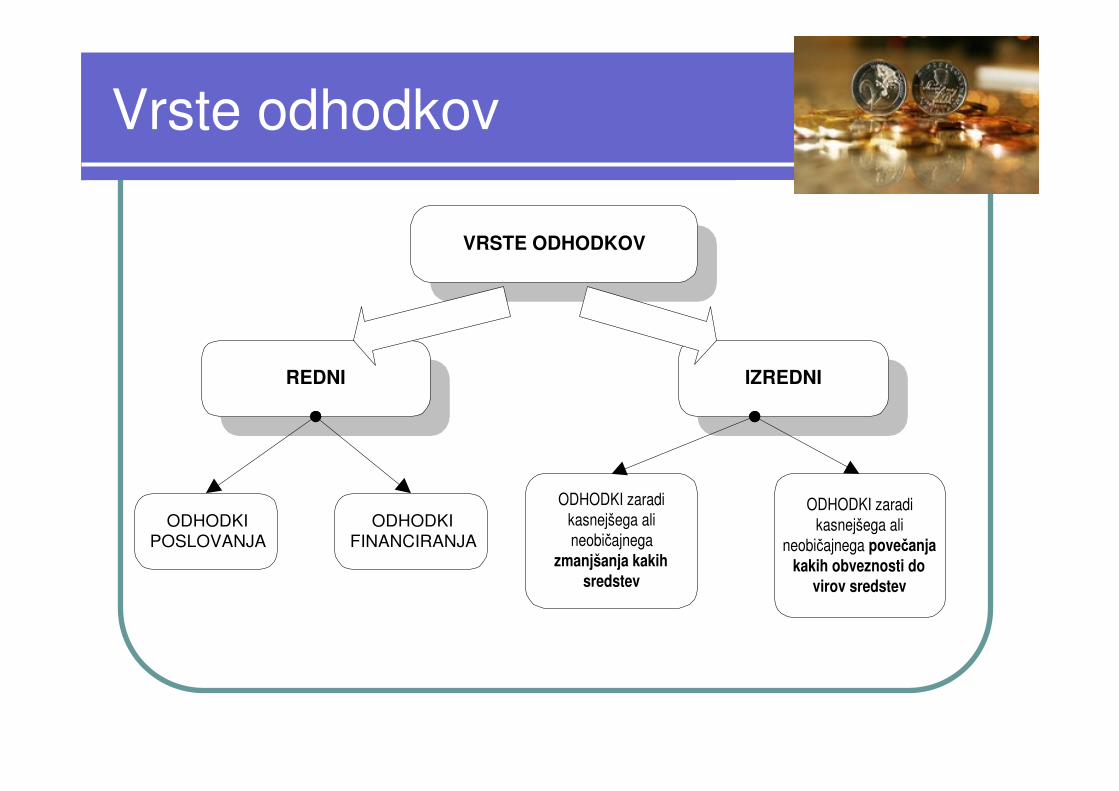

Vrste odhodkov

VRSTE ODHODKOV

REDNI IZREDNI

ODHODKIPOSLOVANJA

ODHODKIFINANCIRANJA

ODHODKI zaradikasnejšega alineobičajnega

zmanjšanja kakihsredstev

ODHODKI zaradikasnejšega ali

neobičajnega povečanjakakih obveznosti do

virov sredstev

REDNI ODHODKI

� Redni odhodek = lastna cena prodanih proizvodov

� Redni odhodki:� Odhodki poslovanja; so povezani z nastajanjem in

prodajanjem proizvodov, storitev, trgovskega blaga in materiala.

� Odhodki financiranja so povezani s financiranjem tega procesa.

� Jih ne štejemo kot strošek poslovanja.� odhodki zaradi danih obresti� drugi odhodki financiranja; zlasti odpisi finančnih

naložb

IZREDNI ODHODKI

� Zmanjševanje vrednosti, ki ni utemeljeno z nastajanjem ali prodajanjem poslovnih učinkov.

� Gre za posledico napak pri izdelavi računovodskih poročil enega ali večpreteklih obdobij (znesek izgube iz prejšnjih let).

PRIHODKI

� Prihodki so opredeljeni s prodajno vrednostjo prodanih količin (zajemajo pa tudi nekatere postavke, ki prav tako povečujejo poslovni izid)

� Prihodke moramo ločiti od prejemkov!

Prejemki le povečujejo stanje denarja.

Vrste prihodkov

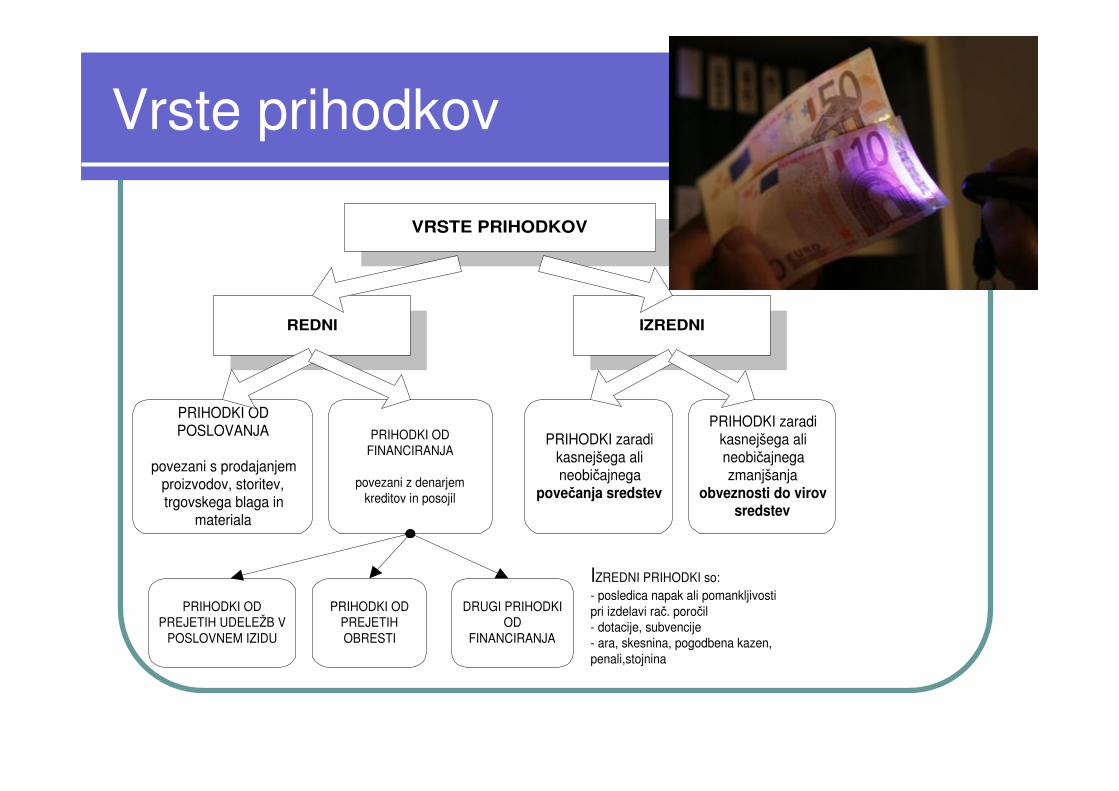

VRSTE PRIHODKOV

REDNI IZREDNI

PRIHODKI ODPOSLOVANJA

povezani s prodajanjemproizvodov, storitev,trgovskega blaga in

materiala

PRIHODKI ODFINANCIRANJA

povezani z denarjemkreditov in posojil

PRIHODKI ODPREJETIH UDELEŽB V

POSLOVNEM IZIDU

PRIHODKI ODPREJETIHOBRESTI

DRUGI PRIHODKIOD

FINANCIRANJA

PRIHODKI zaradikasnejšega alineobičajnega

povečanja sredstev

PRIHODKI zaradikasnejšega alineobičajnegazmanjšanja

obveznosti do virovsredstev

IZREDNI PRIHODKI so:- posledica napak ali pomankljivostipri izdelavi rač. poročil- dotacije, subvencije- ara, skesnina, pogodbena kazen,penali,stojnina

DOBIČEK IN IZGUBA

DOBIČEK IN IZGUBA

� Dobiček je pozitivna razlika med prihodki in odhodki.

� Kadar je razlika negativna govorimo o izgubi.

� Poslovni uspeh običajno prikazujemo kot bilanco uspeha.

� Dobiček ostane podjetju oziroma obema temeljnima udeležencema v podjetju; to je delu in kapitalu.

Dobiček

� Dobiček, ki gre iz naslova dela, se deli na osebne dohodke iz dobička in na oblikovanje sklada skupne porabe.

� Zaposleni že v teku leta dobivajo osebne dohodke, ki so vkalkulirani, vezani navadno na neposredne rezultate dela zaposlenih.

� Po zaključku leta, pa so poslovni rezultati šele dokončno znani, s tem pa tudi dobiček.

� Tako, da je ta del OD možno določiti šele ob koncu razdobja in jih je smiselno vezati na ustvarjeni dobiček. Drugi del dobička iz naslova dela gre v sklad skupne porabe.

� Dobiček na osnovi kapitala ali akumulacije pripada lastnikom podjetja, s tem pa podjetju samem.

Dobiček

Namenjen je:� pokrivanju izgub iz prejšnjih let� vlagateljem kot nadomestilo za vložena

sredstva� povečanju kapitala� povečanju rezerv� nerazdeljenemu delu dobička v tekočem

letu.

PRODUKTIVNOST DELA

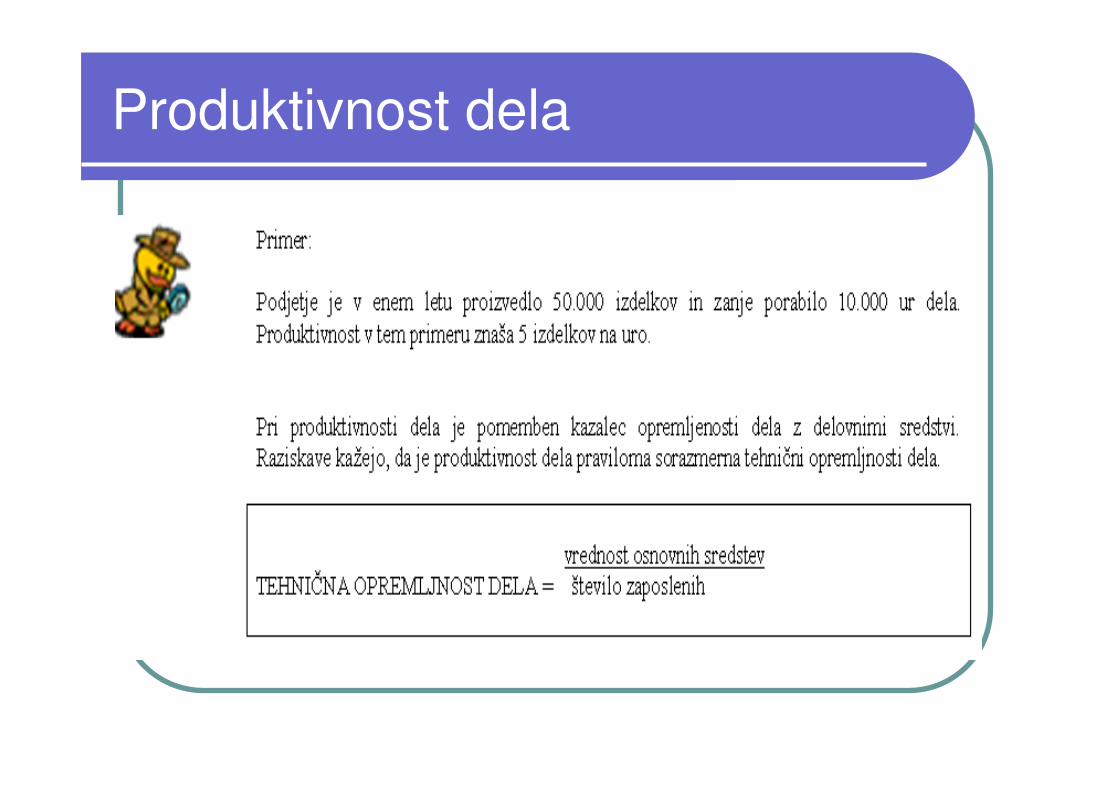

� Produktivnost dela predstavlja razmerje med proizvedeno količino izdelkov ali storitev in zanj vloženim delovnim časom.

� Izraža uspešnost dela proizvodnje.

Produktivnost dela

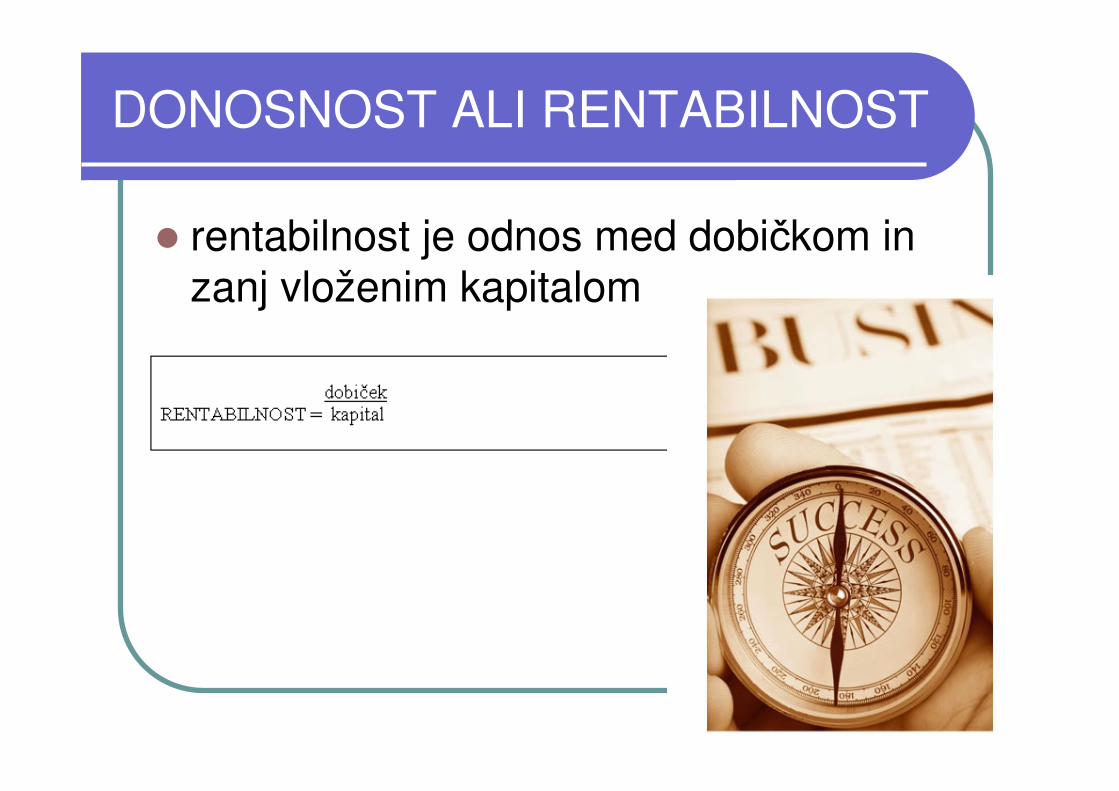

DONOSNOST ALI RENTABILNOST

� rentabilnost je odnos med dobičkom in zanj vloženim kapitalom

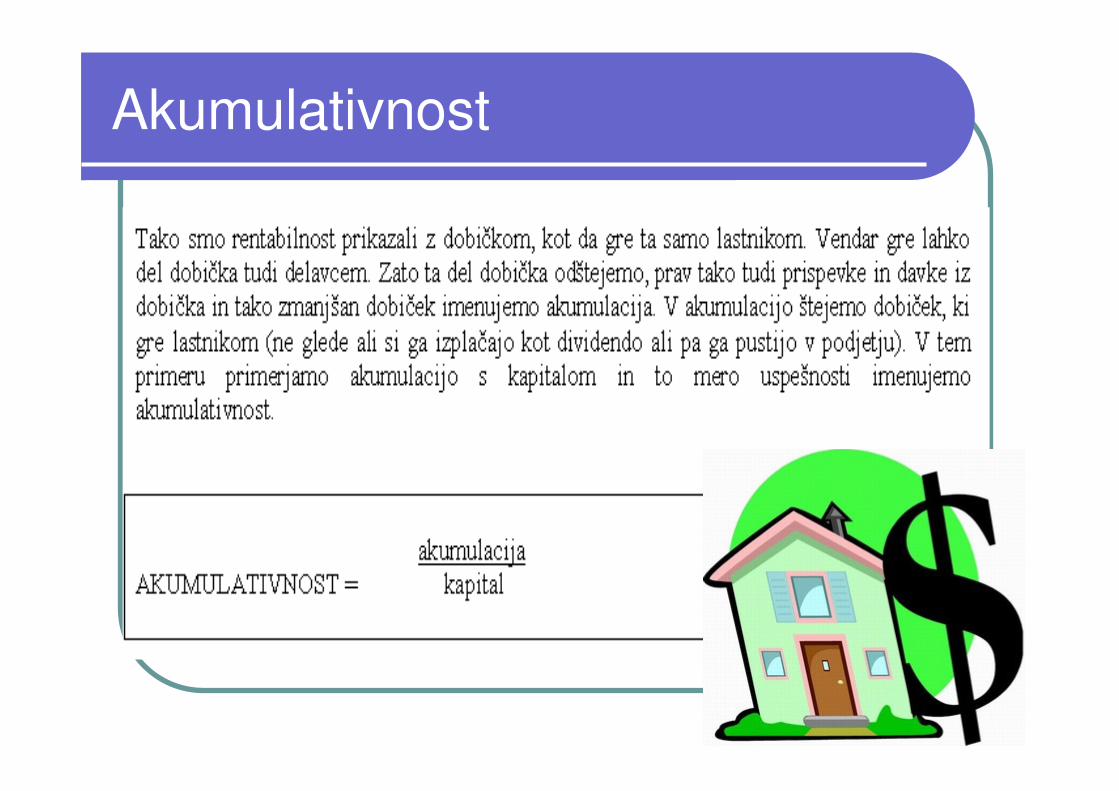

Akumulativnost

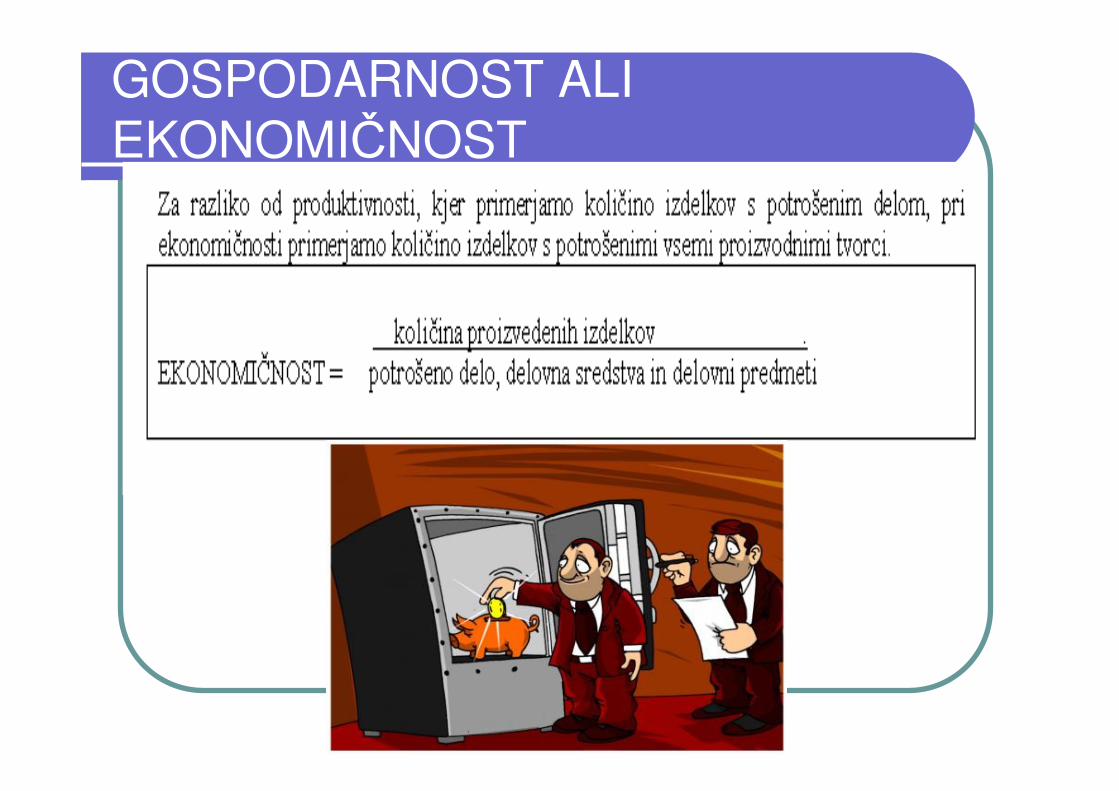

GOSPODARNOST ALI EKONOMIČNOST

EKONOMIČNOST

� Ekonomičnost nam pove koliko proizvoda ustvari ne enoto proizvodnih tvorcev.

� To so stroški na enoto izdelka.

OBLIKOVANJE PRODAJNIH CEN

� Podjetje prodaja svoje proizvode ali storitve na trgu po neki prodajni ceni

� PRODAJNA CENA je v denarju izražena vrednost, ki o podjetje iztrži za svoj proizvod.

Tržna cena

Zakon ponudbe in povpraševanja določa tržno ceno

� če je ponudba višja od povpraševanja pri neki višini cene bo to pritisk na znižanje

� tržne cene; ob nižji tržni ceni se bo povpraševanje povečalo, ponudba pa zmanjšala

� samo pri določeni ravni tržne cene se bo povpraševanje uskladilo s ponudbo in tu bo doseženo tržno ravnotežje in ravnotežna tržna cena

� in obratno; če je ponudba nižja od povpraševanja bo tržna cena poskočila ponudba pa narasla, povpraševanje se bo zmanjšalo.

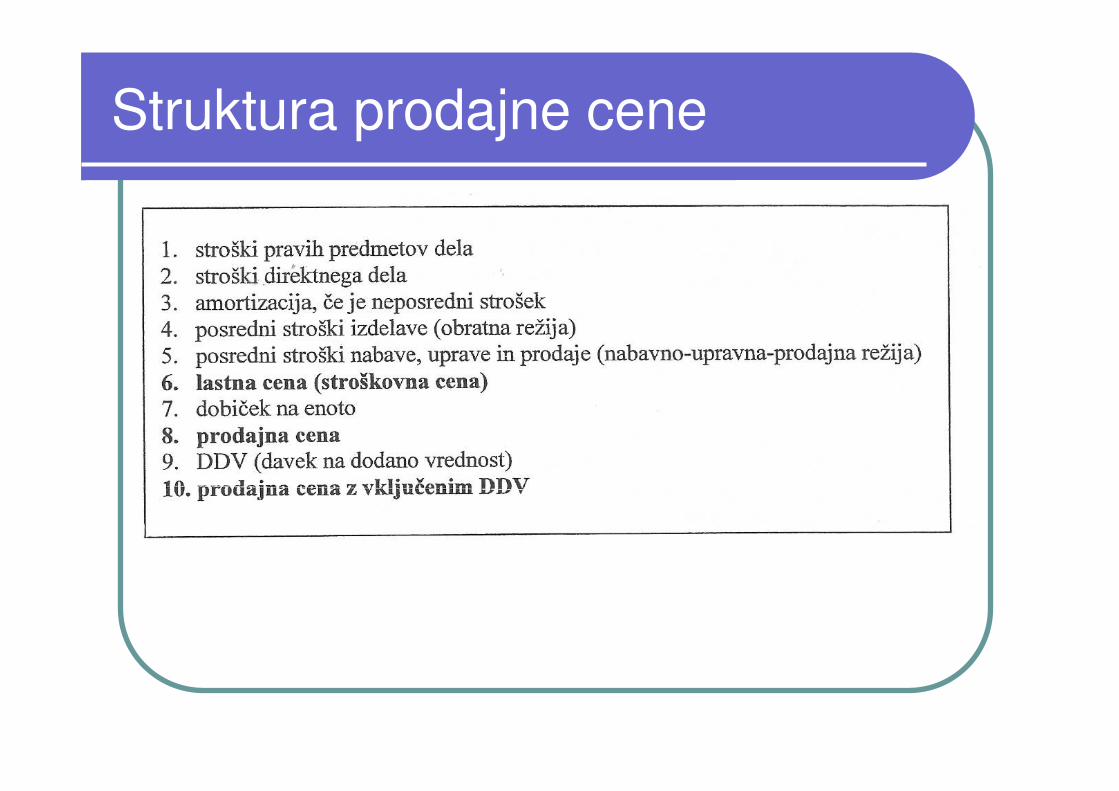

Struktura prodajne cene

ERROR: stackunderflow

OFFENDING COMMAND: ~

STACK: