emisiones 0 de carbono | sumarse | panamá | noviembre 2015

TRANSCRIPT

Walter Vergara, Jørgen Fenhann & Marco SchletzDecember 2015 (*)

Latinoamerica Cero Carbono:Decarbonizacion neta a mitad de siglo

Center for Energy, Climate and Sustainable Development

The consequences of climate change for LAC

(IPCC Synthesis Report, 2014)

Las consecuencias financierrasde los impactos climaticos enLAC han sido estimados en el rango de US$100,000 millonesanuales en 2050.

(Vergara, et al. 2013)

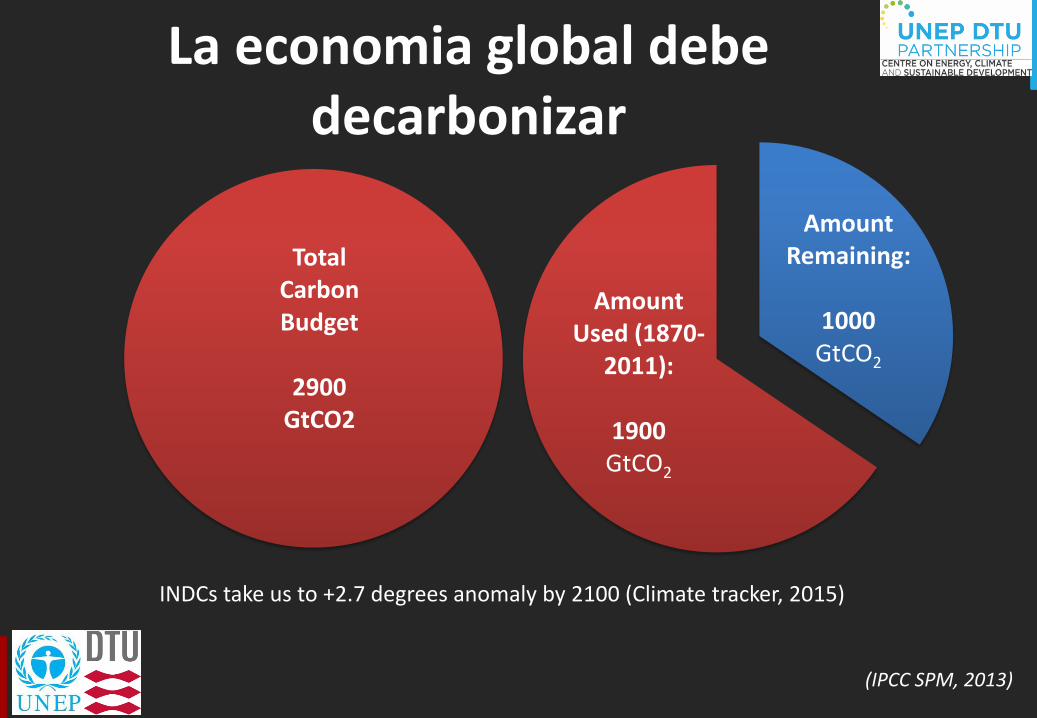

La economia global debedecarbonizar

Total Carbon Budget

2900 GtCO2

INDCs take us to +2.7 degrees anomaly by 2100 (Climate tracker, 2015)

Amount Remaining:

1000GtCO2

Amount Used (1870-

2011):

1900GtCO2

(IPCC SPM, 2013)

• 10% de las emisiones globales (4.6 GtCO2e); 7.7 tCO2e per capita;

• 22% reduccion en intensidad de uso de carbono per GDP-PPP desde el

2000;

• 48% generacion renovable= 0.21 tCO2e /MWh;

• Transporte public urbano comparable al de ciudades norte europeas;

• 50% de las emisiones vienen del uso de la tierra

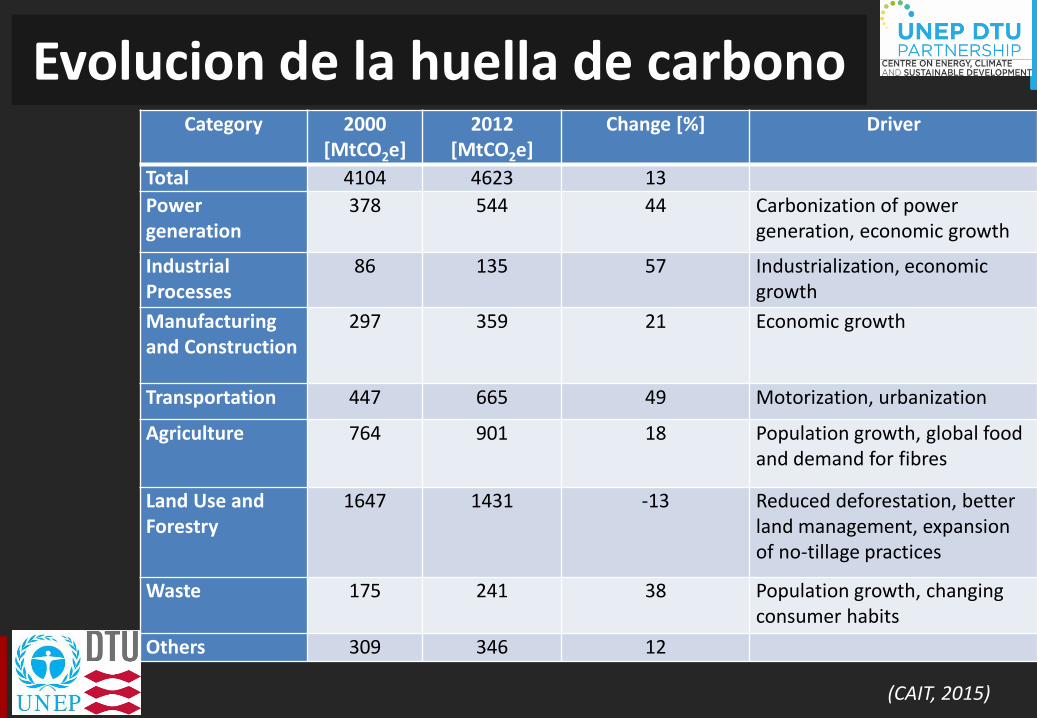

La huella regionalde carbono

(CAIT, 2015)

Evolucion de la huella de carbonoCategory 2000

[MtCO2e]2012

[MtCO2e]Change [%] Driver

Total 4104 4623 13

Power generation

378 544 44 Carbonization of power generation, economic growth

Industrial Processes

86 135 57 Industrialization, economic growth

Manufacturing and Construction

297 359 21 Economic growth

Transportation 447 665 49 Motorization, urbanization

Agriculture 764 901 18 Population growth, global food and demand for fibres

Land Use and Forestry

1647 1431 -13 Reduced deforestation, better land management, expansion of no-tillage practices

Waste 175 241 38 Population growth, changing consumer habits

Others 309 346 12

Medidas consideradas para eliminar las emisiones netas hacia mitad de siglo

• Decarbonizacion de la generacion electrica

o Renovables, integracion de redes, generacion distribuida

• Electrificacion del sector transporte

• Transformacion del uso de la tierra de fuente de emisiones a

almacenamiento de emisiones

o Deforestacion evitada, reforestacion, restauracion, agricultura de bajas

emisiones

• Modernizacion industrial

DECARBONIZACION DEL SECTOR ENERGIA

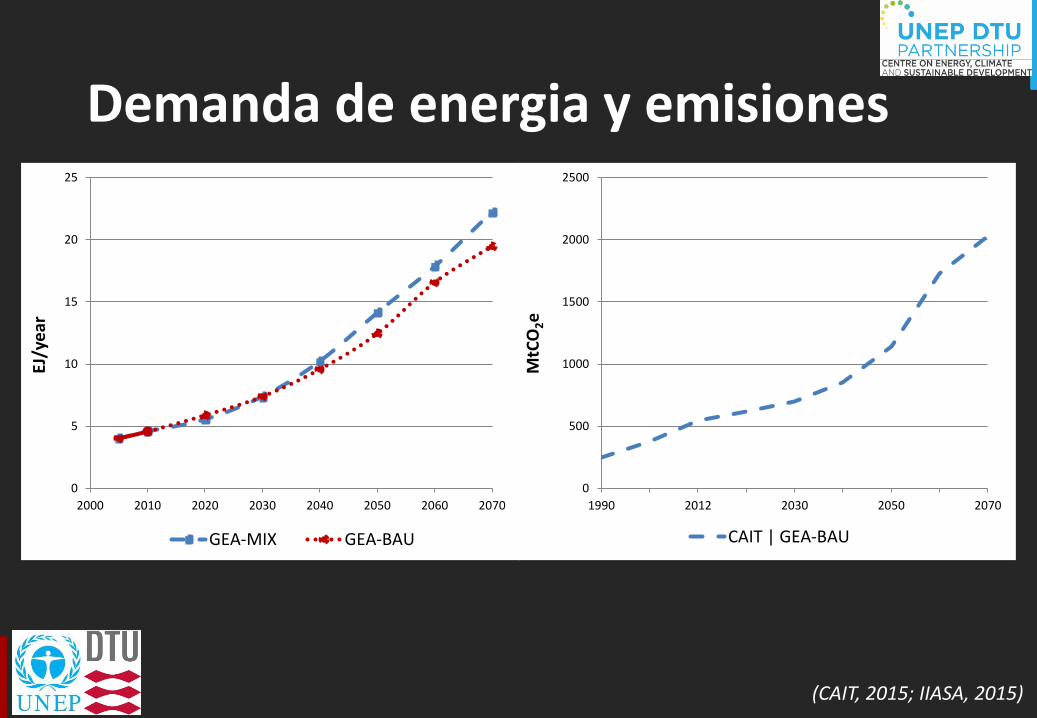

Demanda de energia y emisiones

0

5

10

15

20

25

2000 2010 2020 2030 2040 2050 2060 2070

EJ/y

ear

GEA-MIX GEA-BAU

0

500

1000

1500

2000

2500

1990 2012 2030 2050 2070

MtC

O2e

CAIT | GEA-BAU

(CAIT, 2015; IIASA, 2015)

(Ecofys, 2009)

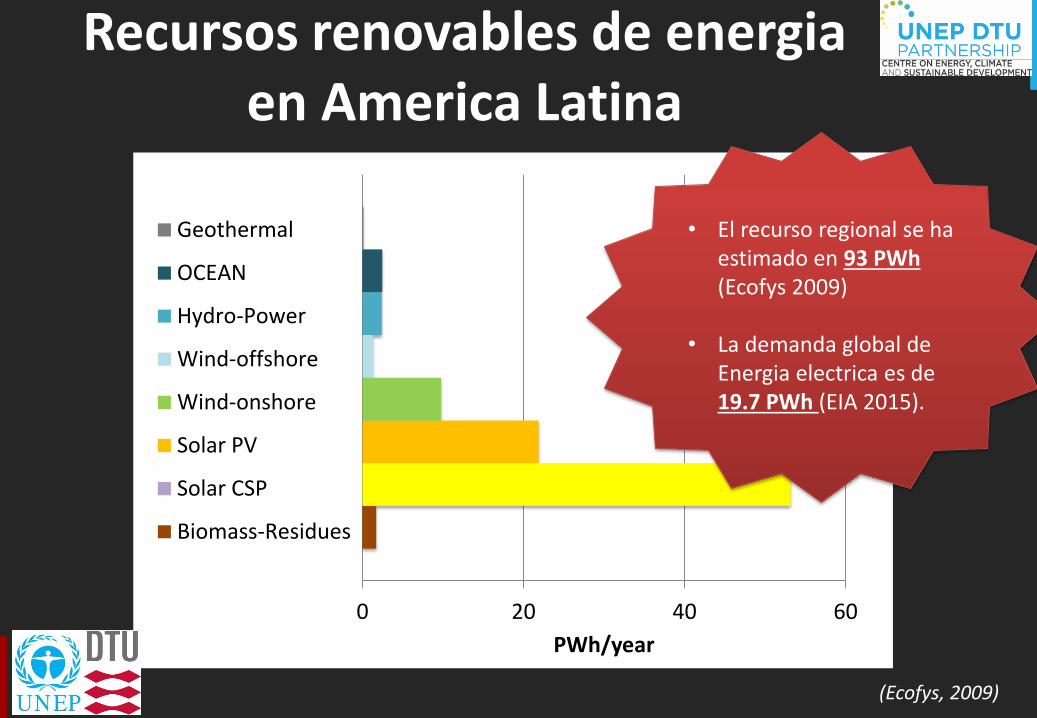

Recursos renovables de energiaen America Latina

0 20 40 60

PWh/year

Geothermal

OCEAN

Hydro-Power

Wind-offshore

Wind-onshore

Solar PV

Solar CSP

Biomass-Residues

• El recurso regional se ha estimado en 93 PWh (Ecofys 2009)

• La demanda global de Energia electrica es de 19.7 PWh (EIA 2015).

(IRENA, 2015)

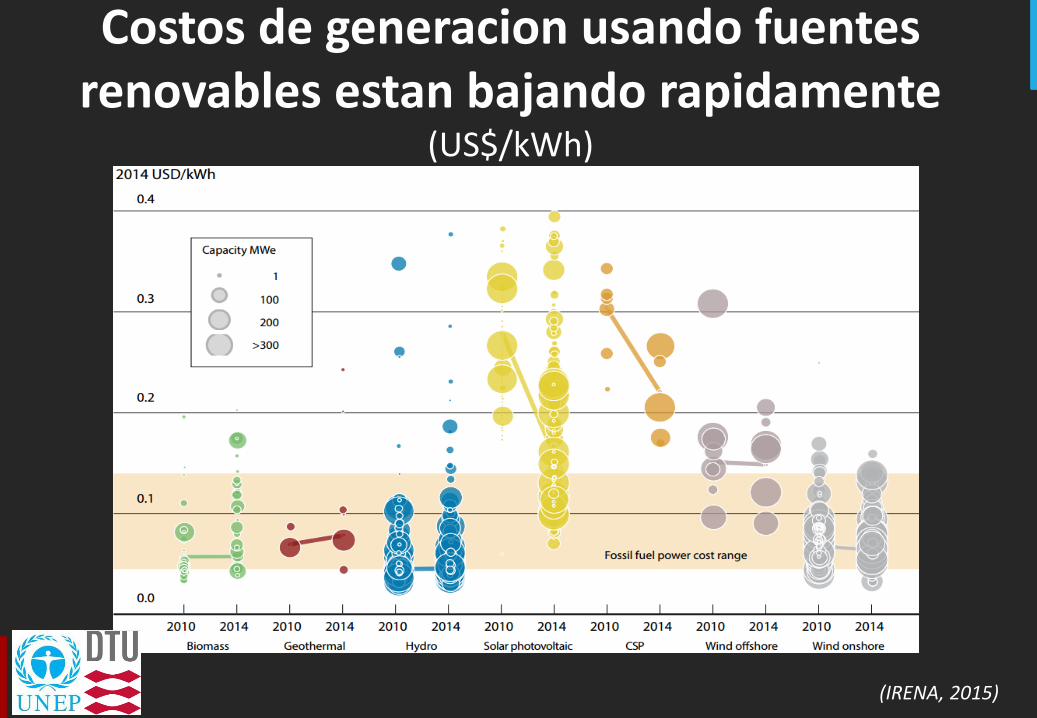

Costos de generacion usando fuentesrenovables estan bajando rapidamente

(US$/kWh)

El marco de politica esta

evolucionandopositivamente

en muchospaises

(IRENA, 2015)

Costos proyectados de generacion de energia electrica (LCOEs)

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

Solar PV Solar CSP Wind onshore

US$

/kW

h

2012 2025 2050 2075

LCOE para gas natural ciclocombinado

Se estiman reducciones de 1 a 3 centavos de dolar en costos de generacion para el 2025

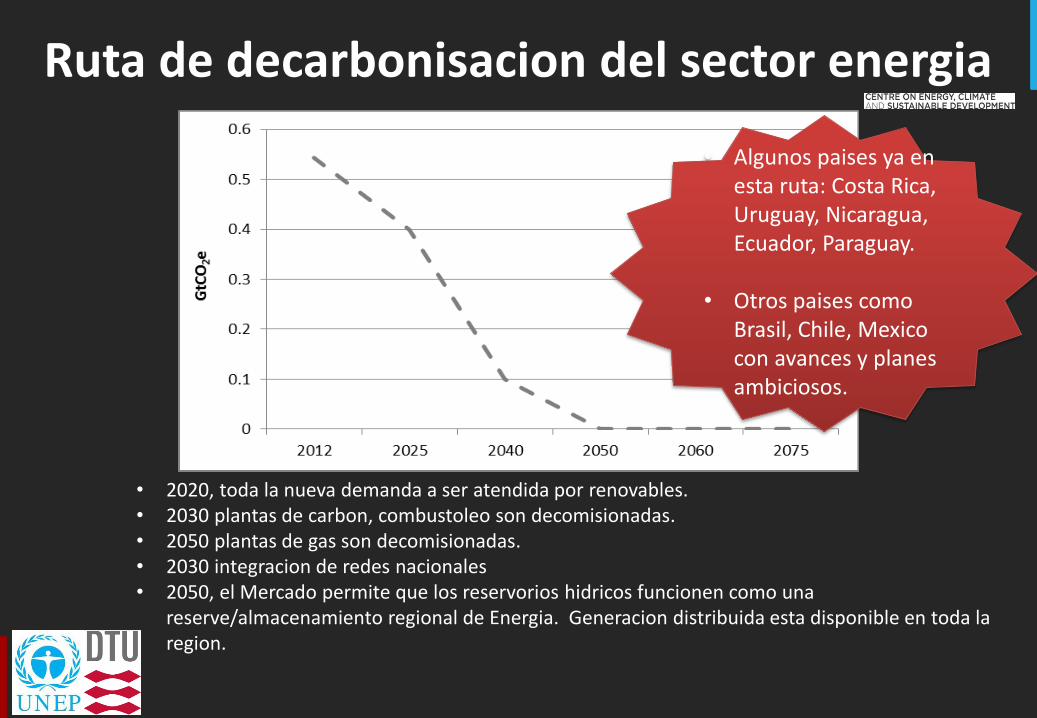

Ruta de decarbonisacion del sector energia

• 2020, toda la nueva demanda a ser atendida por renovables.• 2030 plantas de carbon, combustoleo son decomisionadas.• 2050 plantas de gas son decomisionadas.• 2030 integracion de redes nacionales• 2050, el Mercado permite que los reservorios hidricos funcionen como una

reserve/almacenamiento regional de Energia. Generacion distribuida esta disponible en toda la region.

• Algunos paises ya enesta ruta: Costa Rica, Uruguay, Nicaragua, Ecuador, Paraguay.

• Otros paises comoBrasil, Chile, Mexico con avances y planes ambiciosos.

• Subsidios a los combustibles fosiles, en particular al gas y al carbon;

• Ausencia de mercados de carbono ; y/o impuestos al carbono

• La integracion de redes nacionales y la generacion distribuidaenfrenta intereses comerciales;

• La integracion de mercados de Energia electrica aun no se consigue

Barreras a la decarbonizacion del sector electrico

ELECTRIFICACION DEL TRANSPORTE

©http://www.fleetsandfuels.com/

Demanda de energia y emisiones del sector transporte

0

5

10

15

20

25

2000 2010 2020 2030 2040 2050 2060 2070

EJ/y

ear

GEA-BAU

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1990 2012 2030 2050 2070M

tCO

2e

CAIT | GEA-BAU

(CAIT, 2015; IIASA, 2015)

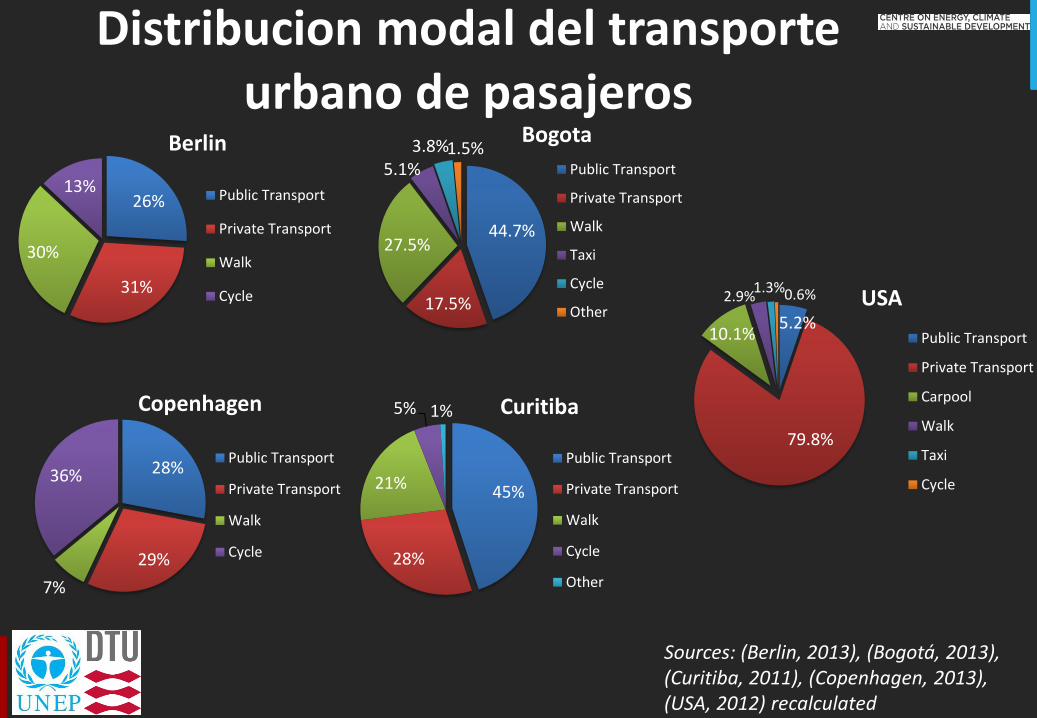

Distribucion modal del transporteurbano de pasajeros

Sources: (Berlin, 2013), (Bogotá, 2013), (Curitiba, 2011), (Copenhagen, 2013), (USA, 2012) recalculated

26%

31%

30%

13%

Berlin

Public Transport

Private Transport

Walk

Cycle

44.7%

17.5%

27.5%

5.1%3.8%1.5%

Bogota

Public Transport

Private Transport

Walk

Taxi

Cycle

Other

28%

29%

7%

36%

Copenhagen

Public Transport

Private Transport

Walk

Cycle

45%

28%

21%

5% 1% Curitiba

Public Transport

Private Transport

Walk

Cycle

Other

5.2%

79.8%

10.1%

2.9%1.3%0.6% USA

Public Transport

Private Transport

Carpool

Walk

Taxi

Cycle

Tasas de Motorizacion

• Rapida motorizacion, 4.5% per year.

• En EE UU las millas vehiculo en carro estancayendo

• Sistemas de transporte rapido de buses (BRTs) han aumentado exponencialmente

Los costos de contaminacion del aire

• US$1.7 trillones: costos en la saludo por la contaminacion del aire en los paises de la OECD en2010;

• US$39 billones: costos en la salud por contaminaciondel aire en México en 2010;

• Principales contaminantes del punto de vista de salud estan asociados al diesel (91% of PM2.5 and 95% del NO2 asociados al diesel en la ciudad de Londres, por ejemplo).

• 14% de reduccion annual en los costos de almacenamiento de energia

• 50% reduccion de costos de vehiculos electricos proyectado para el 2020:

• Mas bajos costos de O&M

• Estaciones de carga rapida ya estan disponibles

©http://www.proterraonline.com/

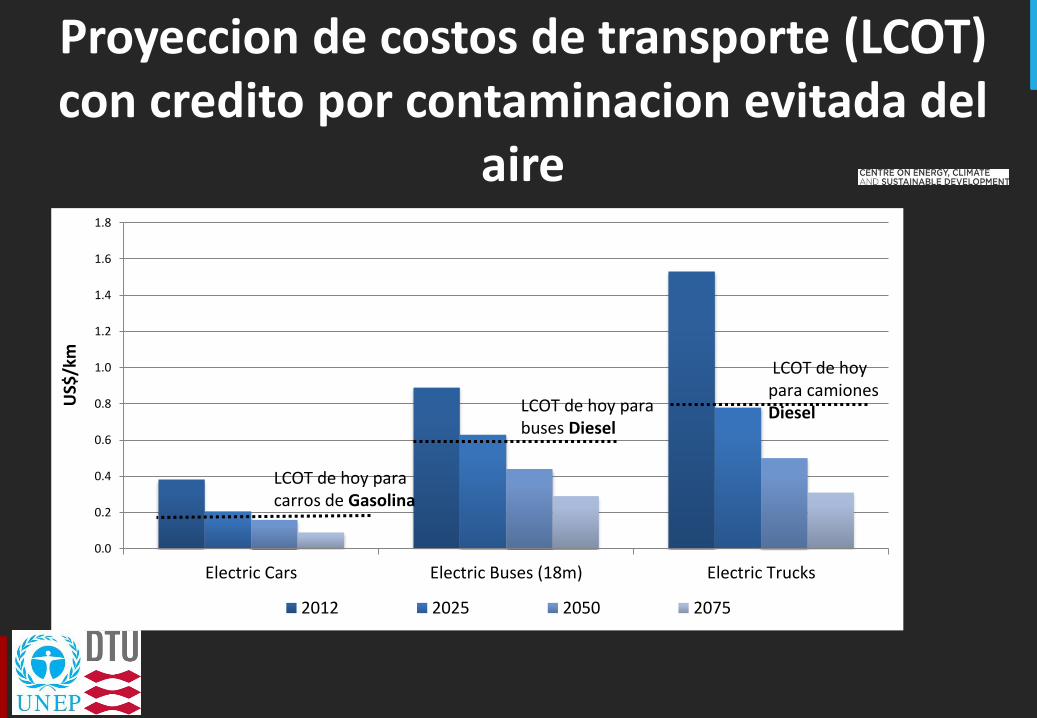

Proyeccion de costos de transporte (LCOT) con credito por contaminacion evitada del

aire

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

Electric Cars Electric Buses (18m) Electric Trucks

US$

/km

2012 2025 2050 2075

LCOT de hoy para carros de Gasolina

LCOT de hoy para buses Diesel

LCOT de hoy para camionesDiesel

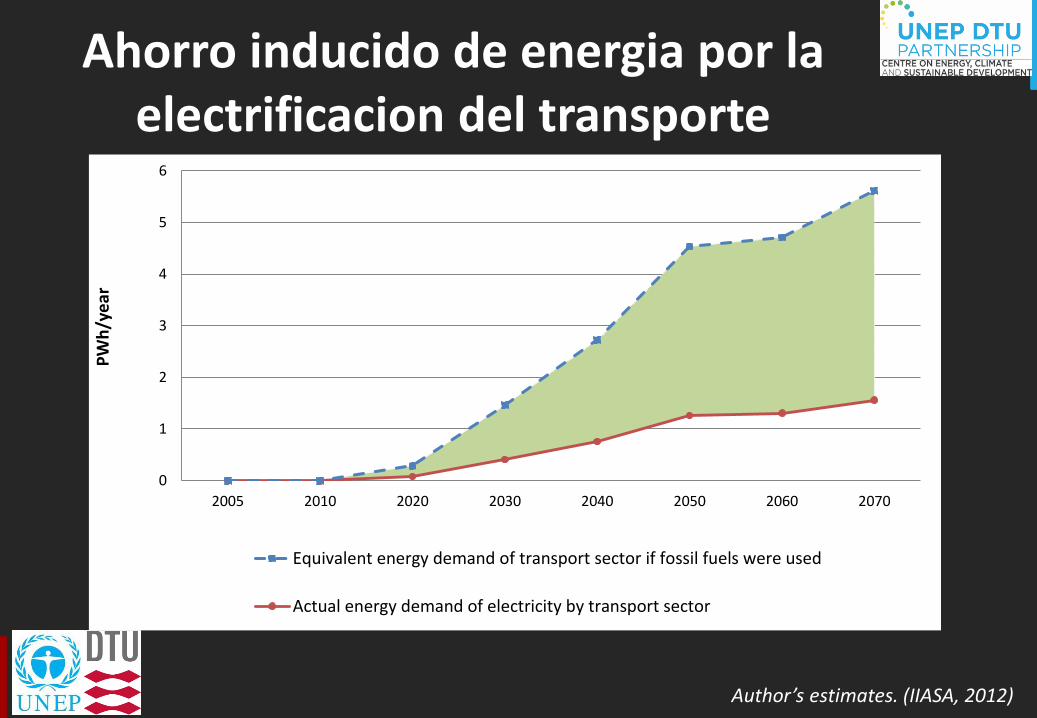

Ahorro inducido de energia por la electrificacion del transporte

0

1

2

3

4

5

6

2005 2010 2020 2030 2040 2050 2060 2070

PW

h/y

ear

Equivalent energy demand of transport sector if fossil fuels were used

Actual energy demand of electricity by transport sector

Author’s estimates. (IIASA, 2012)

Ruta de decarbonizacion del transporte

• 2025 BRTS en operacion se electrifican y a partir de allinuevos BRTs son electricos.;

• La flota de carros es 15% electrica para 2025, 60% para 2040 y 100% para el 2050;

• Transporte ferreo de pasajerosy carga se electrifica.

• Transporte pesado de cargapor carretera es 5% electricopara 2025, 60% electrico para 2040,100% para 2050;

• Aviacion sigue usandocombustibles fosiles en 2050.

• Subsidios a los combustibles fosiles

• No hay consideracion a la contamincacionevitada del aire

• No hay mercados de carbono/impuestos al carbono

• Poca consideracion al uso preferencial del espacio publico

Barreras a la electrificacion del Transporte

TRANSFORMACION DEL USO DE LA

TIERRA; DE FUENTE, A SUMIDERO DE

EMISIONES

• Deforestacion anual: 3.4 M Ha;

• 37 M Ha convertidas a agricultura desde el 2000;

• 300 M Ha de tierra degradadahoy

©http://www.theguardian.com/

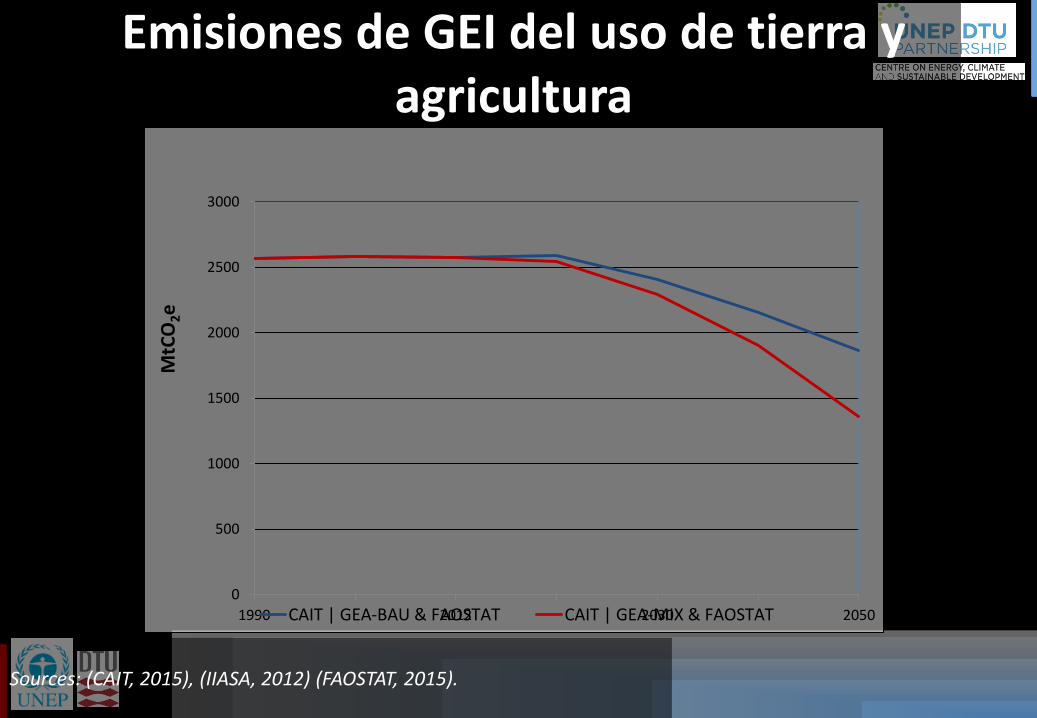

Emisiones de GEI del uso de tierra y agricultura

0

500

1000

1500

2000

2500

3000

1990 2012 2030 2050

MtC

O2e

CAIT | GEA-BAU & FAOSTAT CAIT | GEA-MIX & FAOSTAT

Sources: (CAIT, 2015), (IIASA, 2012) (FAOSTAT, 2015).

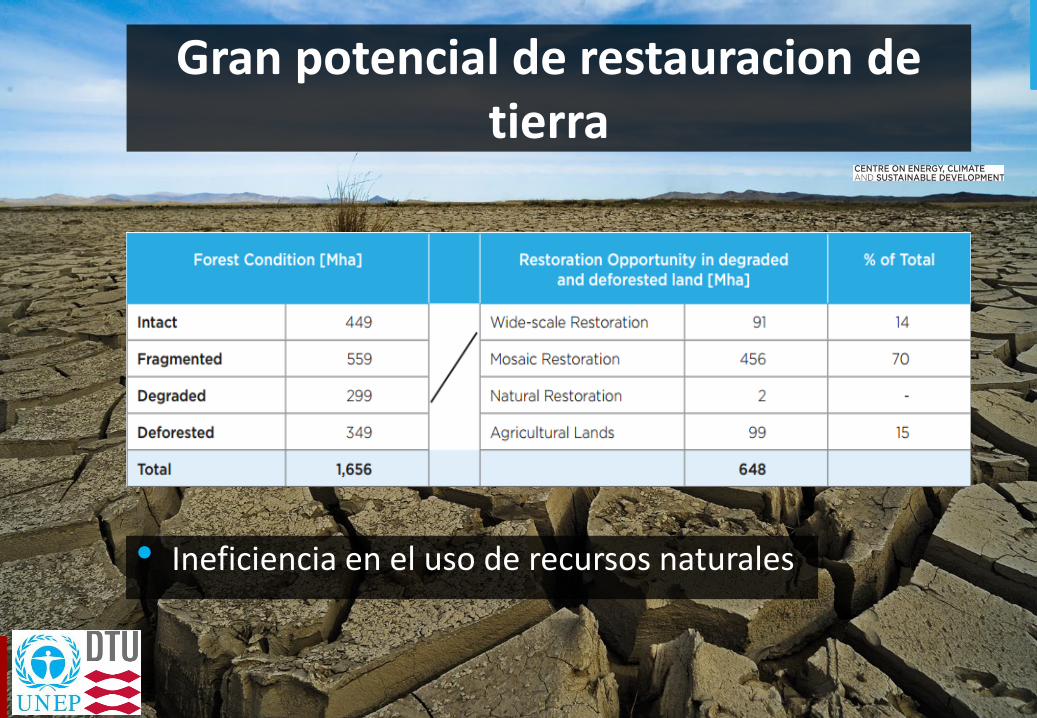

Gran potencial de restauracion de tierra

• Ineficiencia en el uso de recursos naturales

Reforestacion

• Productos de la madera y no maderables

• Suelo restaurado y recuperacion de la hidrologia

• Aumento de la biodiversidad

• Almacenamiento de carbono

Silvo Pasturas

• Forestar pasturas puede resultar en mejoras en la produccion y calidad de lacteos y carnicos,

• Adicionar ingresos por maderables;

• Almacenar carbono

• Mejorar la calidad del suelo, hidrologia y biodiversidad

Agro foresteria

• Combinacion de bosques y cultivos puedemejorar rendimientos y calidad;

• Aumentar ingresos por maderables, almacenarcarbon, conserver el suelo y retener humedad.

©NatureDan

Iniciativa20x20

(Berra et al., 2013)

• Las emisiones de metano representan un tercio de las emisiones totals de GEI del sector agricola.

• El Ganado emite la mayoria de estas emisiones, cerca de 0.7 GtCO2e/year.

• Hay soluciones comerciales que pueden reducir en 20% estasemisiones en el corto plazo (regimenes de alimentacion, manejo de los semovientes).

Emisiones de CH4 de agricultura

• Emisiones de N2O se causan por el uso indebido de fertilizantes, la aeracion del suelo y escorrentias;

• LAC ya es el lider global en evitar la aeracion del suelo; El reemplazo de fertilizantes amoniacales y el uso de fertilizantes de dosaje lento pueden contribuir a reducer estas emisiones.

Emisiones de N2O de la Agricultura

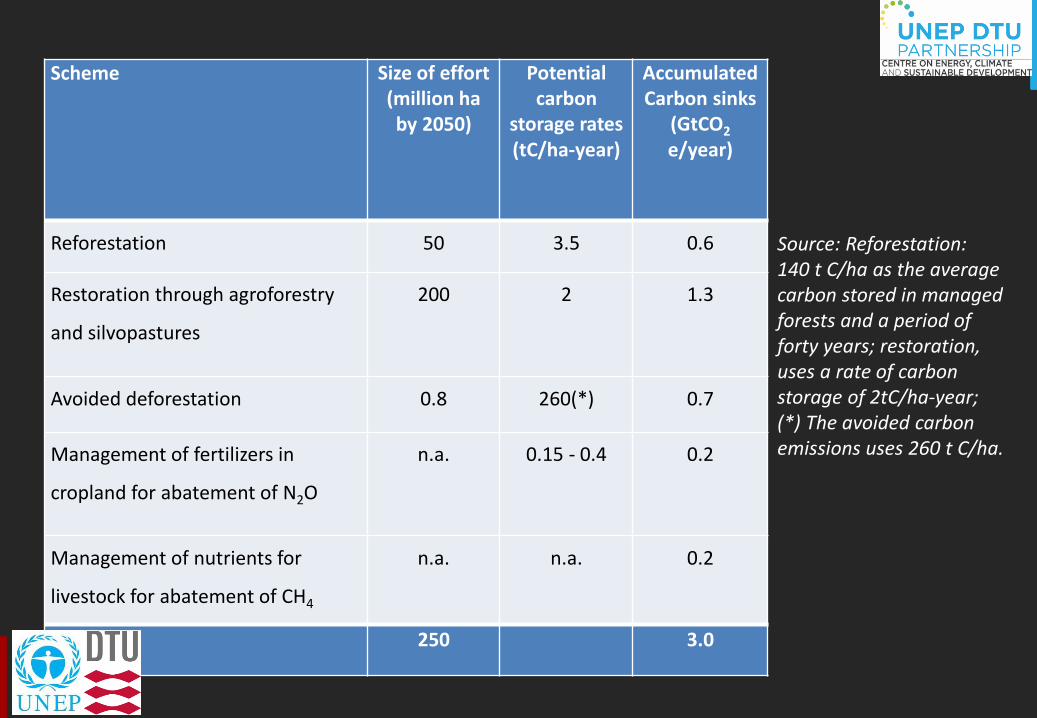

Scheme Size of effort(million ha by 2050)

Potential carbon

storage rates(tC/ha-year)

Accumulated Carbon sinks

(GtCO2

e/year)

Reforestation 50 3.5 0.6

Restoration through agroforestry

and silvopastures

200 2 1.3

Avoided deforestation 0.8 260(*) 0.7

Management of fertilizers in

cropland for abatement of N2O

n.a. 0.15 - 0.4 0.2

Management of nutrients for

livestock for abatement of CH4

n.a. n.a. 0.2

Total 250 3.0

Source: Reforestation: 140 t C/ha as the average carbon stored in managed forests and a period of forty years; restoration, uses a rate of carbon storage of 2tC/ha-year; (*) The avoided carbon emissions uses 260 t C/ha.

Barreras que previenen el acumulamientode carbono en el suelo y el abatimiento de

otros GEI

• Debil governancia, falta de educacion e incentivos fiscales/financieros para parar la deforestacion.

• Inadecuados incentivos fiscales/financieros para apoyar la reforestacion.

• Faltan incentivos fiscales para promover la restauracion como alternativa a la expansion de la frontera agricola.

• Falta de mercados de carbono que permitan una implementacion mas rapida de medidas de abatimiento de GEI en la agricultura.

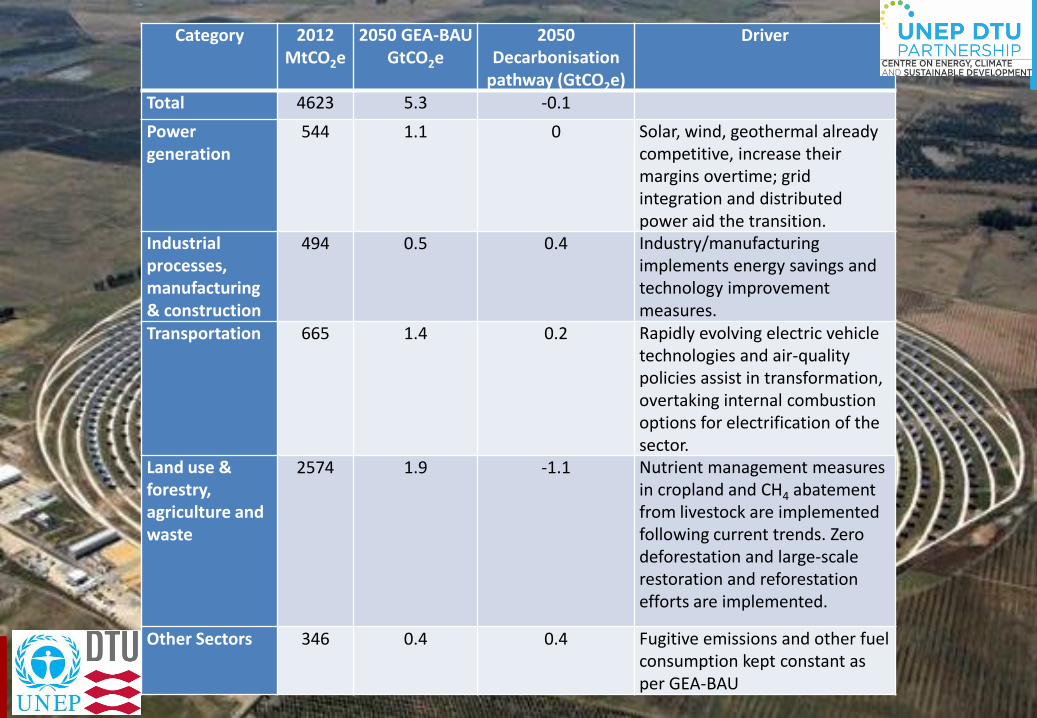

Category 2012MtCO2e

2050 GEA-BAU GtCO2e

2050 Decarbonisation

pathway (GtCO2e)

Driver

Total 4623 5.3 -0.1

Power generation

544 1.1 0 Solar, wind, geothermal already competitive, increase their margins overtime; grid integration and distributed power aid the transition.

Industrial processes, manufacturing & construction

494 0.5 0.4 Industry/manufacturing implements energy savings and technology improvement measures.

Transportation 665 1.4 0.2 Rapidly evolving electric vehicle technologies and air-quality policies assist in transformation, overtaking internal combustion options for electrification of the sector.

Land use & forestry, agriculture and waste

2574 1.9 -1.1 Nutrient management measures in cropland and CH4 abatement from livestock are implemented following current trends. Zero deforestation and large-scale restoration and reforestation efforts are implemented.

Other Sectors 346 0.4 0.4 Fugitive emissions and other fuel consumption kept constant as per GEA-BAU

Por que ir a cero carbon en LAC?• Seguridad energetica (recursos domesticos, inagotables, renovables);

• Seguridad alimentaria y creacion de empleos Rurales (restauracion de tierra);

• Mejoras en los terminos de pago (exportaciones de energia, alimentos);

• Mejoras en la calidad del aire en zonas urbana (electrificacion del transporte);

• Menores costos de servicios (energia removable y transporte electrico)

• Cooperacion regional (red electrica y medios de transporte); y,

• Acceso a financiamiento internacional (inversiones en reduccion de emisiones de GEI).

• Coloca a la region en un camino consistente con los objetivos de desarrollosostenible de las NN UU (clima, ciudades, energia, bosques)

• Apoyaria nuevos metodos de produccion, major uso de los recursos naturales y mejoras en la calidad de vida; no solamente coloca a la region en un papel de lideranza en el area climatica.

Report to be released on Dec 7th, [email protected]

tel 2029108663• Data sources:

o CAIT (emissions today, www.cait.wri.org),

o IIASA (emissions under BAU projections, (www.iiasa.ac.at/web-apps/ene/geadb/dsd)

o ENERDATA (energy use in transport and energy, www.enerdata.net)

o FAOSTAT (forestry and agriculture, NO2 and CH4 data, faostat3.fao.org)

o GACMO (LCOE and LCOT, www.cdmpipeline.org)