el dividendo digital: la ventaja de ser el primero | un informe de los servicios analíticos de...

TRANSCRIPT

un informe de los servicios analíticos de Harvard business review

El dividendo digital: la ventaja de ser el primero

Patrocinado por

El dividEndo digital: la vEntaja dE sEr El primEro | 1

resumen ejecutivo

Según una nueva encuesta realizada por los servicios analíticos de Harvard Business Review a 672 líderes empresariales y tecnológicos de todo el mundo, existe una correlación entre la adopción temprana de nuevas tecnologías y unos mejores resultados empresariales. Es más probable que las empresas pioneras en TI (empresas que creen firmemente en los beneficios de adoptar nuevas tecnologías y buscan la ventaja de ser el primero) sean líderes en el incremento de ingresos y en la posición de mercado. Se adaptan mejor a nuevas maneras de hacer negocios y transforman todos los aspectos de sus negocios de forma más rápida que otras empresas.

El proceso de transformación de las empresas está cambiando la manera de identificar y explotar las oportunidades de negocio generadas por las nuevas tecnologías. Cada vez más, lo que antes se consideraban decisiones de TI ahora son decisiones estratégicas tomadas por los directivos empresariales. Esto está causando un cambio y una fusión de funciones de TI y otras partes del negocio, con líderes de toda la organización más implicados en la formulación de la estrategia tecnológica (en asociación con TI) y la decisión de cómo se usa la tecnología para facilitar cambios empresariales.

El cambio puede ser complicado. Y duro. Requiere un aumento en el nivel de colaboración entre TI y marketing, operaciones, ingeniería y más. Los Directores de tecnologías de la información (CIO, por sus siglas en inglés) y los directivos empresariales que quieren aprovechar al máximo las nuevas tecnologías deben dedicar tiempo y prestar atención a la capacidad de su organización de trabajar en equipo de otras maneras y adaptarse al cambio. Esto incluye trabajar regularmente en colaboración con todos los departamentos. Los beneficios son convincentes entre los que encontramos un aumento de la percepción del mercado y la capacidad de respuesta a los clientes, así como habilidades para acceder a los mercados globales y una diferenciación de nuestra oferta con respecto a la competencia. Estos son factores clave para conseguir un crecimiento rentable y un aumento de la cuota de mercado.

Sin embargo, la ventaja que ofrecen las nuevas tecnologías puede ser efímera, ya que otras empresas pronto siguen los pasos de los pioneros. Muchos de los ejecutivos entrevistados para este estudio describieron la necesidad de una constante innovación y una cultura del cambio para poder ir un paso por delante. El principal motivo dado para no adoptar nuevas tecnologías fue la resistencia cultural al cambio dentro de la organización del encuestado. Mientras la tecnología heredada es un inhibidor para muchas empresas establecidas, las ideas arraigadas sobre cómo funciona la organización (cultura heredada) pueden ser igual de restrictivas. Los líderes empresariales deben abordar ambas.

Copyright © 2014 Harvard Business School Publishing. Todos los derechos reservados.

El dividendo digital: La ventaja de ser el primero

datos destacables

34%afirman que la tecnología heredada

interfiere en el camino

57%de los encuestados consideran la TI

como una inversión que les conduce a la innovación y al crecimiento

54%de las pioneras han visto un cambio

significativo en sus modelos de negocio

2 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

Los pioneros en tecnología ven la ventaja de ser el primeroEl mundo empresarial se divide en tres grupos muy parecidos en cuanto a la adopción de nueva tecnología. gráfico 1 Aproximadamente un tercio de los encuestados (34%) identificaron a sus empresas como pioneras en TI, afirmando que creen firmemente en los beneficios de la nueva tecnología y que buscan la ventaja de ser el primero. Más o menos otro tercio (35%) dijeron que observan a los líderes e invierten en nuevas tecnologías una vez los beneficios se han probado. Un poco menos de un tercio (30%) se describieron a sí mismos como prudentes, generalmente esperan a que una tecnología esté bien establecida antes de adoptarla.

Hubo algunas variaciones interesantes por sectores y geografía en estos perfiles. gráfico 2 No es de extrañar que las empresas tecnológicas sean más propensas a identificarse como pioneras y sus modelos de negocio se vean considerablemente más afectados que muchas otras empresas. Las organizaciones menos propensas a identificarse como pioneras eran del sector público.

A pesar de ser grandes usuarios de informática, las empresas de servicios financieros no fueron tan propensas a identificarse como seguidoras en cuanto a nueva tecnología. Dada la sensibilidad de los datos financieros, las regulaciones que deben cumplir y el valor de los activos que fluyen a través de sus sistemas, se entiende que las empresas financieras no sean tan propensas a adoptar nuevas tecnologías sin entender claramente su riesgo potencial. Sin embargo, todavía hay beneficios por estar en la vanguardia en cada uno de los grupos.

Las empresas norteamericanas también fueron menos propensas a ser seguidoras, quizás a causa de su mayor base de sistemas heredados. En cambio, las empresas en los mercados emergentes (MEA y América Latina en particular) fueron significativamente más propensas a ser pioneras, posiblemente como resultado de no tener que trabajar con tecnologías antiguas.

Pero, sin duda, el hallazgo más fascinante del estudio es la correlación entre la adopción temprana de nueva tecnología y el rendimiento de la empresa. Las pioneras crecen más rápidamente que otras empresas y vencen a sus competidores. Un veinte por ciento han experimentado un crecimiento de más del 30%, el doble de las seguidoras y más de tres veces el de las prudentes. Las firmas que se identificaron a sí mismas como prudentes fueron las más propensas a informar de la ausencia de crecimiento.

Las pioneras es más probable también que tengan una opinión positiva de su posición de mercado; 64% afirmaron que iban por delante de sus competidores, comparado con el 56% de las seguidoras y el 39% de las prudentes. En un mundo cada vez más digitalizado y conectado, la adopción decisiva de capacidades

Gráfico 1

Actitud hacia la adopción de nuevas tecnologías¿Cuál de las siguientes afirmaciones describe mejor la actitud de su organización hacia la adopción de nuevas tecnologías?

34% PIONERASCREEN FIRMEMENTE EN LOS BENEFICIOS Y TRATAN DE OBTENER LA VENTAJA DE SER EL PRIMERO

35% SEGUIDORASOBSERVAN A LOS LÍDERES E INVIERTEN UNA VEZ PROBADOS LOS BENEFICIOS

30% PRUDENTESPRUDENTES Y GENERALMENTE ESPERAN HASTA QUE LA TECNOLOGÍA ESTÉ BIEN IMPLANTADA

1%NO SABE

El dividEndo digital: la vEntaja dE sEr El primEro | 3

de nueva tecnología conduce a una ventaja competitiva. Las pioneras son líderes en el lanzamiento de nuevos productos y la expansión a nuevos mercados. gráfico 3 Transforman sus operaciones, productos y modelos de negocio más rápidamente que otras empresas y es más probable que asuman riesgos que beneficiarán a su negocio.

Cambio desde fuera hacia dentroSon varios los factores que conducen al cambio dentro de la empresa moderna. El dato más significativo, nombrado por el 65% de los encuestados, es que los comportamientos y expectativas de clientes están cambiando, seguido de cerca por el coste. gráfico 4 Los consumidores de hoy son expertos en tecnologías móviles. Esperan estar conectados, tener acceso a la información y poder realizar operaciones en cualquier lugar. Cualquier empresa que valore su negocio debe satisfacer estas expectativas.

Gráfico 2

Perfil de nueva adopción: Industria y geografía

Todo

SECTOR INDUSTRIAL

Consultoría/servicios empresariales

Energía/servicios

Servicios financieros

Salud

Industrial

Sector público

Tecnología

Otro

SECTOR GEOGRÁFICO

América del Norte

Asia-Pacífico

Europa

Resto del mundo

MAYOR CONCENTRACIÓN DE RESPUESTAS: > 60% MENOR CONCENTRACIÓN DE RESPUESTAS: < 20%

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

PIONERAS SEGUIDORAS PRUDENTES

4 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

Gráfico 3

Ha lanzado nuevos productos

Se ha expandido a nuevos segmentos de mercado

Se ha expandido geográficamente

Ha participado en una fusión/adquisición

Ha externalizado un servicio/función básico/a

Ha entablado/emprendido un negocio

No ha acometido nada de lo anterior

65%53%45%54%

50%42%32%42%

42%41%36%39%

31%32%28%30%

19%26%21%22%

24%21%14%20%

8%11%23%14%

En los últimos tres años, nuestra empresa...● PIONERA ● SEGUIDORA ● PRUDENTE ● TODOS

Las pioneras invierten en productos y mercados

El dividEndo digital: la vEntaja dE sEr El primEro | 5

Hay un vínculo interesante entre los dos impulsores principales: los clientes y el coste. Los consumidores pueden acceder a productos y servicios desde, literalmente, millones de proveedores, desde vendedores particulares de eBay hasta los locales de las calles principales. Es más fácil que nunca encontrar exactamente lo que se quiere al mejor precio. Esto está provocando una gran competitividad en el mercado de un gran número de productos y servicios y pone importantes presiones sobre los costes de las empresas.

Para ganar clientes, las empresas deben poder sentir y responder de manera rápida. Esto significa que deben comprender inmediatamente las necesidades de los clientes, estar preparados para cumplirlas y hacer saber al cliente que tiene lo que quiere; todo en un espacio de tiempo muy comprimido y a la vez gestionando los costes. «Tenemos que poder satisfacer una gama infinita sin incrementar los costes», apuntó el director de cadena de suministro de un gran minorista australiano. La tecnología es lo que lo hace posible; un 72% de los encuestados

Gráfico 4

Clientes y costes lideran el cambio de mercado

Cambio de comportamiento/expectativas del cliente

Mercantilización/ahorro de costes

Incremento de la regulación

Incremento de la disponibilidad/uso de datos de mercado/clientes

Sustitución de productos/servicios nuevos

Nuevos competidores perjudiciales/fragmentación

Consolidación de la industria

Exceso de oferta de productos/servicios

Liberalización

Escasez

Ninguno de los anteriores

65%

45%

33%

29%

23%

23%

22%

13%

5%

5%

3%

¿Cuáles son los principales factores que conducen al cambio en su mercado?

6 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

afirmó que su uso de las nuevas tecnologías ha aumentado la capacidad de respuesta a los clientes.

El otro factor que está cambiando las expectativas del cliente es el «efecto iPhone». «Cuando los clientes suben a su coche, quieren la misma experiencia que tienen con su dispositivo móvil», dijo el CIO de una gran compañía automovilística de EE. UU., que denominó al coche como «el dispositivo móvil original». El efecto iPhone se siente en toda clase de productos, incluso en audífonos, dijo el director financiero (CFO, por sus siglas en inglés) de una marca italiana de aparatos sanitarios. «Los productos deben ser fáciles de usar, sin ningún problema».

Pero no son solo los productos tangibles los que se ven afectados. Los consumidores también esperan más de los servicios. Cambiar las expectativas del cliente fue también el primer impulsor del cambio para los servicios financieros y sanitarios, aunque el aumento de regulaciones no se queda muy atrás; el 62% de las empresas de servicios financieros y el 57% de las organizaciones sanitarias lo nombraron como el factor principal.

Las empresas energéticas y de servicios públicos no están tan influenciadas por las expectativas de los clientes como otras industrias; solo el 41% las sitúan entre sus tres principales factores. Su elemento principal fue la mercantilización y el ahorro de costes, número dos para la mayoría de las otras industrias. Las empresas energéticas y/o de servicios públicos se ven más afectadas por la liberalización y la escasez, en un 25% y un 18%, respectivamente (otras industrias en un solo dígito para ambas).

Al ser preguntados sobre cómo consideran la TI, más de la mitad de los encuestados (57%) respondieron que consideran la TI como una inversión que conduce a la innovación y al crecimiento (64% de las pioneras tienen esta opinión) y un 40% afirmaron que consideran a la TI como una necesidad para transformar las operaciones y gestionar los costes, lo que es muy importante, dado el grado al que la mercantilización y las presiones de costes están cambiando el mercado. Solo un 3% afirmó que consideran la TI como una pérdida de recursos. Esto representa un cambio radical desde hace una década, cuando Nicholas Carr argumentó que «la TI no importa». Incluso para las empresas prudentes que no creen tanto en los principales beneficios de la tecnología, el 51%, se plantea la cuestión: ¿Qué les está frenando de adoptar nueva tecnología?

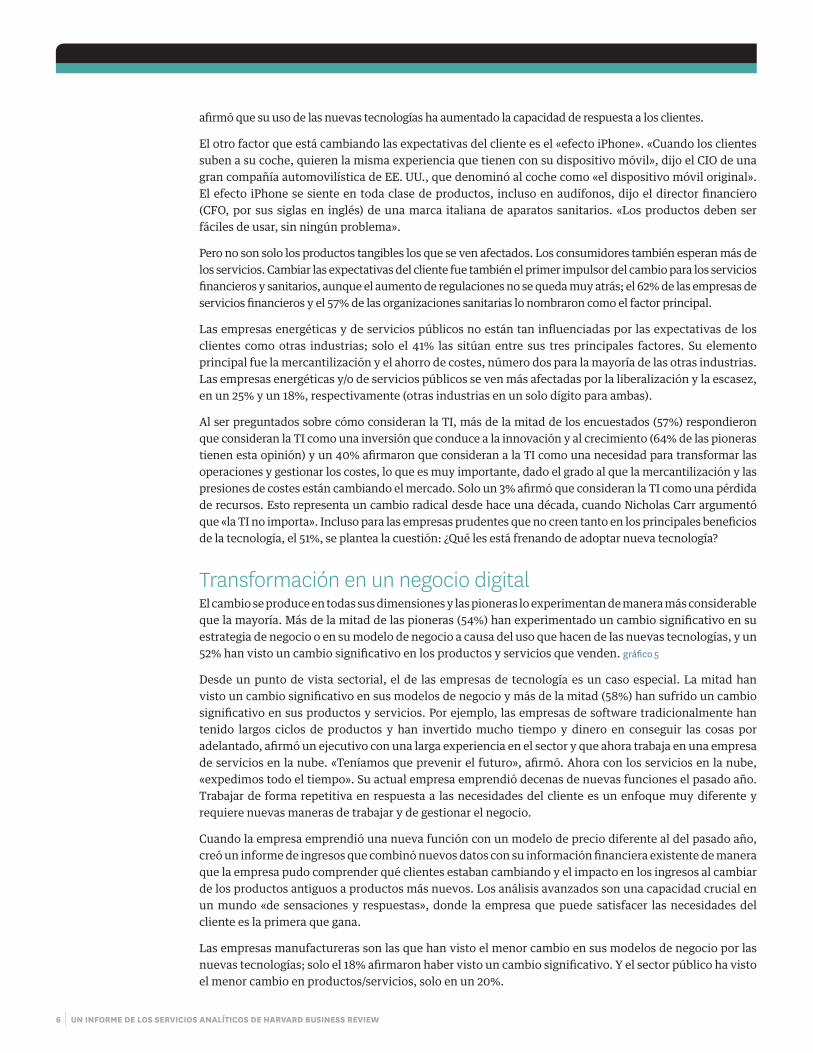

Transformación en un negocio digitalEl cambio se produce en todas sus dimensiones y las pioneras lo experimentan de manera más considerable que la mayoría. Más de la mitad de las pioneras (54%) han experimentado un cambio significativo en su estrategia de negocio o en su modelo de negocio a causa del uso que hacen de las nuevas tecnologías, y un 52% han visto un cambio significativo en los productos y servicios que venden. gráfico 5

Desde un punto de vista sectorial, el de las empresas de tecnología es un caso especial. La mitad han visto un cambio significativo en sus modelos de negocio y más de la mitad (58%) han sufrido un cambio significativo en sus productos y servicios. Por ejemplo, las empresas de software tradicionalmente han tenido largos ciclos de productos y han invertido mucho tiempo y dinero en conseguir las cosas por adelantado, afirmó un ejecutivo con una larga experiencia en el sector y que ahora trabaja en una empresa de servicios en la nube. «Teníamos que prevenir el futuro», afirmó. Ahora con los servicios en la nube, «expedimos todo el tiempo». Su actual empresa emprendió decenas de nuevas funciones el pasado año. Trabajar de forma repetitiva en respuesta a las necesidades del cliente es un enfoque muy diferente y requiere nuevas maneras de trabajar y de gestionar el negocio.

Cuando la empresa emprendió una nueva función con un modelo de precio diferente al del pasado año, creó un informe de ingresos que combinó nuevos datos con su información financiera existente de manera que la empresa pudo comprender qué clientes estaban cambiando y el impacto en los ingresos al cambiar de los productos antiguos a productos más nuevos. Los análisis avanzados son una capacidad crucial en un mundo «de sensaciones y respuestas», donde la empresa que puede satisfacer las necesidades del cliente es la primera que gana.

Las empresas manufactureras son las que han visto el menor cambio en sus modelos de negocio por las nuevas tecnologías; solo el 18% afirmaron haber visto un cambio significativo. Y el sector público ha visto el menor cambio en productos/servicios, solo en un 20%.

El dividEndo digital: la vEntaja dE sEr El primEro | 7

Visto por regiones, las empresas de Asia son las que han visto cambios más significativos en productos, en un 41%, comparado con el 28% en Europa y el 30% en Norte América y el resto del mundo.

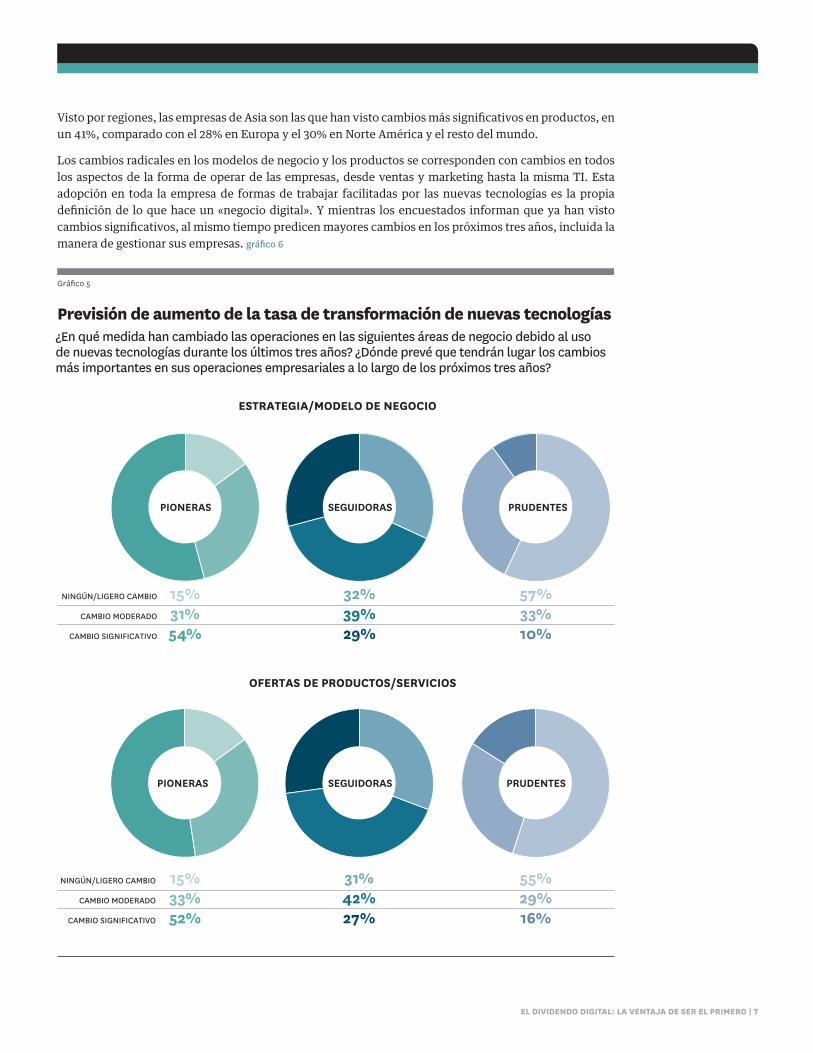

Los cambios radicales en los modelos de negocio y los productos se corresponden con cambios en todos los aspectos de la forma de operar de las empresas, desde ventas y marketing hasta la misma TI. Esta adopción en toda la empresa de formas de trabajar facilitadas por las nuevas tecnologías es la propia definición de lo que hace un «negocio digital». Y mientras los encuestados informan que ya han visto cambios significativos, al mismo tiempo predicen mayores cambios en los próximos tres años, incluida la manera de gestionar sus empresas. gráfico 6

Gráfico 5

New Tech Has Transformed Pioneers’ BusinessesTo what extent have your core business strategy and business model changed because of your use of new technologies in the past three years? To what extent have your product/service offerings changed because of your use of new technologies in the past three years?

ESTRATEGIA/MODELO DE NEGOCIO

15%31%54%

32%39%29%

57%33%10%

PIONERAS SEGUIDORAS PRUDENTES

OFERTAS DE PRODUCTOS/SERVICIOS

PIONERAS SEGUIDORAS PRUDENTES

NINGÚN/LIGERO CAMBIO

CAMBIO MODERADO

CAMBIO SIGNIFICATIVO

15%33%52%

31%42%27%

55%29%16%

NINGÚN/LIGERO CAMBIO

CAMBIO MODERADO

CAMBIO SIGNIFICATIVO

previsión de aumento de la tasa de transformación de nuevas tecnologías¿En qué medida han cambiado las operaciones en las siguientes áreas de negocio debido al uso de nuevas tecnologías durante los últimos tres años? ¿Dónde prevé que tendrán lugar los cambios más importantes en sus operaciones empresariales a lo largo de los próximos tres años?

8 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

Tecnologías de vanguardia y lo que interfiereEste estudio se centra en el impacto de cinco tecnologías clave («las cinco grandes») que han aparecido para cambiar la apariencia de los negocios en la actualidad: móvil, social, informática en la nube, análisis avanzados y comunicaciones de máquina a máquina (M2M, por sus siglas en inglés).

Gráfico 6

Previsión de aumento de la tasa de transformación de nuevas tecnologías

Operaciones de TI

Marketing, ventas, compromiso del cliente

Servicio al cliente

Tipo de gestión de la empresa

Investigación y desarrollo

Cadena de suministro, distribución, logística

Finanzas, contabilidad, tesorería

Producción

Recursos humanos

56%46%

53%38%

47%35%

40%22%

37%27%

36%22%

31%23%

31%22%

30%20%

● PRÓXIMOS TRES AÑOS ● ÚLTIMOS TRES AÑOS

¿En qué medida han cambiado las operaciones en las siguientes áreas de negocio debido al uso de nuevas tecnologías durante los últimos tres años? ¿Dónde prevé que tendrán lugar los cambios más importantes en sus operaciones empresariales a lo largo de los próximos tres años?

El dividEndo digital: la vEntaja dE sEr El primEro | 9

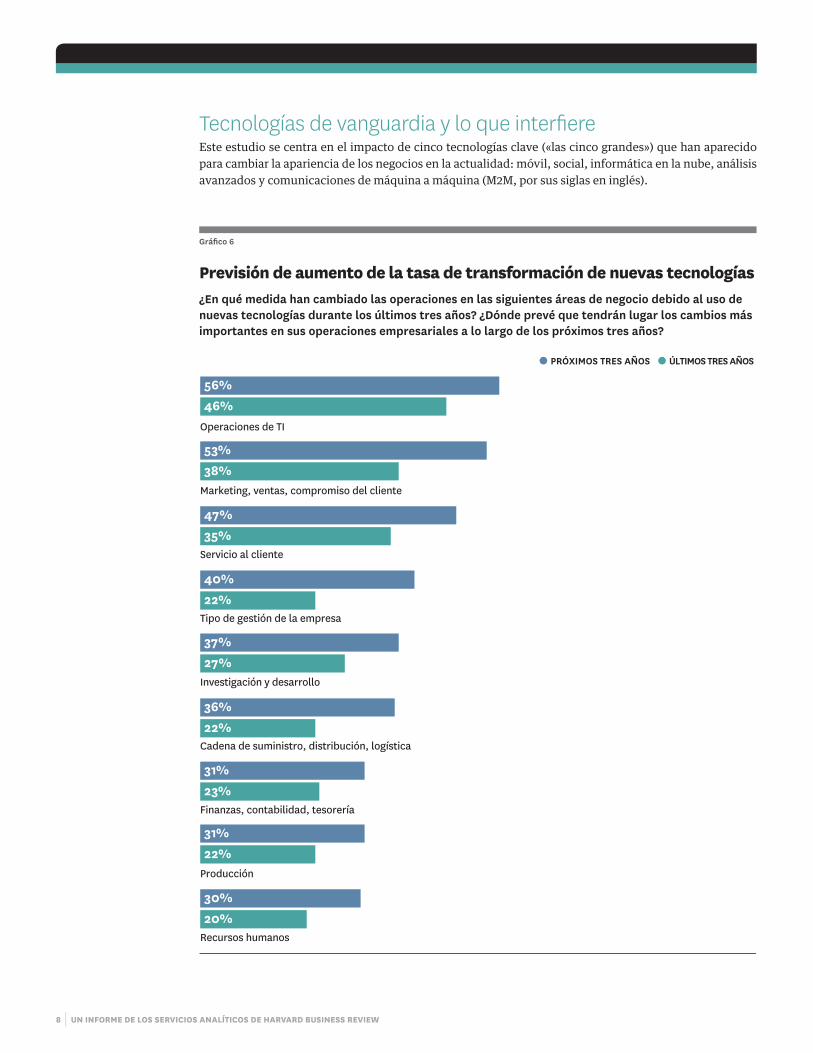

La mayoría de las organizaciones han adoptado tecnologías móviles, con una mayoría que califican su uso como «generalizado». Aunque pocas personas piensan en la movilidad como una «nueva» tecnología, hay que pensar que el iPhone solo se lanzó en 2007. El impacto que los teléfonos inteligentes y las tabletas han tenido en las organizaciones en menos de una década es destacable.

Por otro lado, las comunicaciones M2M que hacen que objetos desde marcapasos hasta líneas de producción sean «inteligentes» añadiendo sensores conectados, están solo empezando a despegar. gráfico 7 Aunque pocas de las tecnologías subyacentes son realmente nuevas; la miniaturización, la caída de precios, la creciente omnipresencia de redes y la emergencia de plataformas inteligentes inspiran nuevas soluciones.

Cuando nos fijamos en quién está utilizando estas tecnologías de forma más generalizada, las pioneras lideran en cada una de ellas. Por ejemplo, más de tres cuartos afirman un amplio uso de las tecnologías

Gráfico 7

Adopción de nuevas tecnologías

Movilidad

Social

Análisis avanzados

Nube

Máquina a máquina

61%35%

3%1%

34%49%14%

2%

31%48%16%6%

27%46%22%5%

20%37%34%9%

¿En qué medida su organización ha adoptado las siguientes tecnologías?

● CONSIDERABLE ● MODERADA ● NO UTILIZA ● NO SABE

10 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

móviles, comparado con el 58% de las seguidoras y el 48% de las prudentes. La diferencia es aún mayor en otras tecnologías. Mientras el 52% de las pioneras afirman un amplio uso de los análisis avanzados, solo el 13% de las prudentes lo hacen. Esto es importante ya que las perspectivas y las habilidades que los análisis proporcionan se traducen directamente en una ventaja competitiva.

La madurez de las cinco grandes tecnologías varía enormemente, al igual que los potenciales beneficios que ofrecen y los desafíos que presentan.

Móvil: Todo coMo hasTa ahoraEstas cinco tecnologías tuvieron un impacto en las operaciones comerciales, aunque ninguna más que la movilidad. Dada la rapidez con la que los consumidores se han adaptado a la informática móvil, no es de extrañar que tres de las cuatro áreas principales afectadas por la misma estén relacionadas con los clientes. gráfico 8 Esto es verdad en todos los sectores, ya que los consumidores ahora buscan y compran cualquier cosa por Internet, desde café hasta ropa y seguros, a menudo utilizando su dispositivo móvil. Esto ha cambiado el proceso de venta, ya que los consumidores realizan su propia búsqueda y encuentran los productos por otros medios distintos a la propia empresa. «Todo el mundo está, por lo menos, algo informado», dijo un director gerente de una empresa india de seguros. Esto fue posible gracias a los ordenadores, pero no fue hasta la aparición de los teléfonos inteligentes y las tabletas que realmente evolucionó.

«La gente tiene poco tiempo», afirmó el director de cadena de suministro de un minorista australiano. «Quieren contratar con los vendedores de manera eficiente y comparan mucho los productos antes incluso de acudir a una tienda», o mientras están en ella, mediante su teléfono inteligente.

En un principio los vendedores vieron el móvil como una amenaza, puesto que los consumidores utilizaban las tiendas físicas como «escaparates» para ver y tocar los productos que luego compraban por Internet. Ahora muchos ofrecen Wi-Fi gratis y ven los móviles como una nueva manera de comprometer a los clientes, personalizando las ofertas para hacerlas más relevantes y atrayentes.

Las empresas de servicios financieros han visto el mayor cambio en sus productos y servicios, al desarrollarse los servicios bancarios móviles. En muchos casos, los países menos desarrollados son los pioneros por la manera en la que se «saltan» la etapa de infraestructura fija y adoptan servicios que evitan el tener que usar efectivo o visitar una sucursal. Los servicios bancarios móviles pueden ser realmente revolucionarios en una región que no tenga una red de sucursales o en la que no esté fácilmente disponible (y asequible) la banda ancha. Las innovaciones de los países en desarrollo buscan asegurarse una posición en el mundo desarrollado.

social: Todavía hay que alcanzar su poTencialLas redes sociales han tenido su impacto más significativo en las funciones dirigidas al cliente (ventas y marketing, servicio al cliente y productos/servicios), este es el caso en todas las zonas geográficas e industrias.

Muchas empresas utilizan análisis de opiniones del tráfico en las redes sociales para determinar las reacciones de los clientes hacia el lanzamiento de nuevos productos y actividades de marketing, no solo con los suyos propios sino también con los de sus competidores. Y esto es solo el principio. Por ejemplo, la empresa automovilística utiliza datos sociales para calcular cómo un cliente particular se inclina a realizar una compra y, por consiguiente, cuándo incentivar o no una venta con una oferta especial.

Más de la mitad de aquellos que dijeron que sus organizaciones no utilizan las redes sociales citaron a la resistencia cultural al cambio como la causa de ello, con aproximadamente un cuarto que afirmaron no ser adecuado para sus clientes o el mercado. Los ejecutivos no son tan propensos a citar la resistencia cultural al cambio como una barrera, solo un 30% lo nombra, frente al 64% de los directores sénior, quizás indicando que pueden no estar en contacto directo con la vida real de la organización.

Grandes daTos y análisis: el poder de la alTeraciónPuede argumentarse que las otras cuatro tecnologías nos ayudarán a obtener mejores análisis. Cada una de ellas ofrece beneficios por separado, pero su mayor potencial se alcanza cuando se combinan con análisis avanzados. Nadie duda de que, independientemente del sector y hasta la fecha, los análisis

El dividEndo digital: la vEntaja dE sEr El primEro | 11

avanzados han tenido su mayor impacto en marketing, ventas y el compromiso de clientes. Por ejemplo, una gran empresa distribuidora de los EE. UU. utiliza información de su programa de fidelización para enviar ofertas personalizadas a los dispositivos móviles de los clientes según entran en una tienda.

El impacto de los análisis en las ofertas de productos y servicios varía ampliamente según la industria. En el sector de producción solo el 17% de los encuestados lo citaron como una de las principales áreas afectadas, en comparación con casi la mitad (49%) de los encuestados de servicios de consultoría/empresariales. El sector tecnología (40%) y servicios financieros (39%) se encuentran en medio. El 24% de las empresas energéticas y de servicios públicos son significativamente más propensas a ver el impacto de los análisis en la producción.

Gráfico 8

Tecnología móvil: Gran impacto en áreas de cliente

Marketing, ventas, compromiso del cliente

Servicio al cliente

Operaciones de TI

Ofertas de productos/servicios

Tipo de gestión de la empresa

Cadena de suministro, distribución, logística

Recursos humanos

Producción

Investigación y desarrollo

Finanzas, contabilidad, tesorería

No sabe

50%

38%

37%

29%

28%

14%

12%

11%

9%

7%

6%

¿Qué partes de su negocio se han visto más afectadas por la adopción de tecnologías móviles?

● DIRIGIDAS AL CLIENTE ● FUNCIONES INTERNAS

12 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

Razones para no usar análisis avanzados

Gráfico 9

Demasiado caro

Demasiado arriesgado

Rentabilidad de la inversión no probada

No apropiado para clientes/mercado

Resistencia cultural al cambio

No sabe

7%4%

14%

7%3%

2%

27%24%15%

27%15%7%

20%29%42%

20%18%29%

¿Por qué su organización no usa actualmente análisis avanzados?

● PIONERAS ● SEGUIDORAS ● PRUDENTES

«La resistencia al cambio» lidera las razones por las que las empresas no utilizan los análisis avanzados, sobre todo en las empresas prudentes. gráfico 9 Las pioneras fueron mucho más propensas a indicar o que no es adecuado para sus clientes o el mercado o que la rentabilidad de la inversión (ROI) no está probada. Su mayor experiencia en la adopción de nuevas tecnologías las hace menos susceptibles a la resistencia y al saber qué asumir y por qué.

nube: la opción por defecTo para Muchas aplicacionesComo era de esperar, el impacto de la informática en la nube fue mayor en TI, con el 55% de encuestados que dijeron que ese fue el departamento más afectado. Este ratio llegó al 76% entre quienes trabajan en la propia función de TI. Como es lógico los encuestados de cada función tienen una mayor sensación del impacto de las nuevas tecnologías en su propia área.

El dividEndo digital: la vEntaja dE sEr El primEro | 13

Entre aquellos que no usan la nube, la resistencia al cambio fue la principal razón dada (citado por el 30%). El riesgo potencial de la tecnología le siguió de cerca, un 28% de las seguidoras lo dieron como principal motivo. gráfico 10

Incluso a quienes utilizan la nube les preocupa la seguridad de la información, con más de la mitad (53%) que creen que disminuye la seguridad. Los encuestados en el sector de la producción (63%) y el sector público (60%) son más sensibles a tener esta preocupación, mientras que los líderes de RR. HH. son menos propensos a preocuparse por la disminución de la seguridad de la información causada por la nube, un 41%.

Las pioneras son tan propensas como otros negocios a preocuparse sobre la seguridad, pero eso no les impide seguir avanzando. La seguridad es una preocupación que siempre está presente a la hora de adoptar nuevas tecnologías; las pioneras hacen balance de los riesgos y las recompensas y siguen hacia adelante de todos modos, aceptando la seguridad como parte de su implementación.

Razones para no utilizar la nube

Gráfico 10

Demasiado caro

Demasiado arriesgado

Rentabilidad de la inversión no probada

No apropiado para clientes/mercado

Resistencia cultural al cambio

No sabe

17%4%4%

22%31%28%

17%20%10%

22%18%20%

26%20%37%

26%22%20%

¿Por qué su organización no usa actualmente la informática en la nube?

● PIONERA ● SEGUIDORA ● PRUDENTE

14 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

las coMunicaciones Máquina a Máquina (M2M): el sexTo senTido en los neGociosM2M, o Internet de las cosas, es la menos madura de las cinco grandes tecnologías, con solo una quinta parte de los encuestados que afirman una adopción significativa. Prevalece más en las empresas energéticas y de servicios públicos; más de un tercio dijeron que la estaban utilizando ampliamente, en gran parte impulsadas por el despliegue de medidores inteligentes encargados por los gobiernos. Menos propensas a utilizar M2M son las organizaciones de las administraciones públicas sector público y el sector de servicios financieros.

Tras las operaciones de TI, la mayor área de impacto es producción, citada por un cuarto de los encuestados. Las empresas energéticas y de servicios públicos (51%) y las empresas manufactureras (46%) son significativamente más propensas a ver un impacto aquí.

Una marca multinacional de tecnologías alternativas de combustible utiliza sensores para monitorizar y gestionar los sistemas de combustible en las entregas. «Nuestro sistema es en realidad un sistema de reacción químico», comentó el Director de operaciones (COO, por sus siglas en inglés). «Produce un producto en tiempo real que se inyecta en el motor de acuerdo con su necesidad. Nuestro sistema monitoriza el diagnóstico del motor, el acelerador, el flujo de aire. Monitoriza el sistema métrico del motor y se ajusta a él mismo y su propia reactividad química y producción según la necesidad del motor. Eso todo en tiempo real, y es dirigido por software, por nueva tecnología y por una serie de sensores realmente fiables». La propuesta de valor de su empresa ha cambiado notablemente gracias a la nube, el GPS y la conectividad global, dijo: «Hemos sido capaces de añadir valor a nuestros productos con elementos como el software de gestión de flota, datos de GPS en tiempo real, sincronización global en tiempo real y actualizaciones de software de productos, y la habilidad de gestionar el producto de nuestros clientes por todo el mundo mientras ellos están corriendo».

Mientras los coches actuales ya contienen muchos sensores y capacidades de comunicación, el futuro será muy diferente, según el CIO de la empresa automovilística. Para el 2016 todos los vehículos estarán conectados, pero aún hacen falta muchas cosas para que la promesa del coche conectado se haga realidad, comentó. «Se debe construir un ecosistema muy complejo de tecnología robusta (vehículo-a-vehículo y vehículo-a-infraestructura) que permita conectar la red interna de las cosas, estar actualizado y ser corregido, y mantener la seguridad a un nivel de constante evolución y alejado de los intrusos, y a un precio muy bajo. Y hay que entender el valor de los datos».

Las razones dadas para no usar esta tecnología reflejan su naturaleza emergente; más de un tercio (36%) de los que no utilizan M2M afirmaron que no sabían el por qué. Existe un potencial enorme en esta tecnología para cualquier negocio que venda productos físicos u opere con activos físicos, pero todavía estamos muy al principio de lo que puede llegar a hacer.

Obstáculos y FacilitadoresMientras la resistencia al cambio fue la primera razón dada para no adoptar las nuevas tecnologías en primer lugar, el mayor obstáculo identificado para poder aprovechar con éxito las nuevas tecnologías fue la tecnología heredada que dificulta el camino, citaron el 34% de los encuestados. Este fue especialmente el caso de las seguidoras (41%), las empresas en Norte América (40%), las empresas energéticas y de servicios públicos (48%) y las empresas de servicios financieros (46%).

El hallazgo más fascinante es la correlación entre la adopción temprana de nueva tecnología y el rendimiento de la empresa. Las pioneras crecen más rápidamente que otras empresas.

El dividEndo digital: la vEntaja dE sEr El primEro | 15

Dada la complejidad de los sistemas bancarios, el cambio tiene que ser más una evolución que una transformación, según el director de arquitectura para la industria bancaria de una gran empresa de software. El director gerente de un banco latinoamericano le dio la razón. «La mayor complejidad está asociada siempre que se tiene que realizar un cambio estructural en las plataformas tecnológicas», dijo él. «Hay que estar seguro de que el cambio no va a tener un impacto en los clientes. Tenemos alrededor de 21 millones de clientes. Así que cuando se implementa una nueva tecnología, una nueva plataforma, inicialmente existe ese [preocupación] cambio».

Tener que abordar distintos segmentos de clientes añade complejidad. «Los clientes están fragmentados», dijo el director de arquitectura de la empresa de software. «Tenemos que simplificar desde la base y entonces construir los puntos de integración para ser más flexibles y sensibles en la vanguardia para una mejor experiencia». Para comprender cómo debería ser esto, su empresa empieza con historias de clientes: ¿cómo un hombre joven de unos 20 años, por ejemplo, busca préstamos para adquirir un coche? Puede que empiece el proceso en su tableta al levantarse por la mañana y que continúe más tarde a lo largo del día en su teléfono inteligente o en el ordenador de la oficina. Esto es gestionar un banco para buscar una «experiencia de clientes omnicanal integrada», dijo.

Varios líderes entrevistados para este informe hablaron de la importancia de «la arquitectura de soluciones» pensando mucho más globalmente sobre las oportunidades cuando la innovación ocurre, y no solo mirando a los requisitos de la tecnología sino también a la gente y los procesos a través de múltiples áreas. Para incrementar la rapidez de salida al mercado, una empresa inmobiliaria establecida en EE. UU. va a desarrollar soluciones concretas para abordar las oportunidades de negocio particulares. Pero en vez de pasar directamente de los requisitos al desarrollo, dan un paso atrás para ver si algo similar ya pudiera existir en algún otro lugar en la empresa. Es posible que descubran que la solución propuesta beneficie a otra parte del negocio y deberían desarrollarla teniendo eso en mente. Se aseguran de crear nuevas soluciones que puedan ser configuradas y ampliadas para otros usos. «Con el mundo avanzando tan rápidamente, necesitamos crear los puntos de contacto correctos en el proceso», dijo el Vicepresidente de TI de la empresa. «La clave para ser flexible es asegurarse de que se están llevando a cabo las conversaciones adecuadas para atar cabos».

Efectivamente, se trata de atar cabos, y los líderes empresariales y de TI deben volver a replantearse todo desde un punto de vista de la red. El poder de las nuevas tecnologías no está en lo que pueden realizar por sí solas sino, más bien, en lo que son capaces de forma conjunta. Los datos sociales solo serían un montón de ruido sin los análisis avanzados. Los beneficios de la movilidad sería limitada sin las capacidades de la nube. La capacidad de las empresas de competir exitosamente en este mundo digital y conectado depende de la fuerza de los centros de datos subyacentes y de la infraestructura de redes.

Colaboración y cultura del cambioLas empresas prudentes tienen el doble de probabilidad que las pioneras de decir que no son propensas al riesgo (el 37% versus el 18%), que sus líderes no son capaces de ver las posibilidades que tiene la tecnología (el 32% versus el 16%) y que su cultura de empresa no fomenta la innovación (el 30% versus el 15%). Esto es, claramente, un problema de liderazgo, y los directores generales (CEO, por sus siglas en inglés) y los consejos de administración deberían tomar nota de ello.

El fomento de una cultura de innovación y cambio centrada en el cliente apareció como un activador crucial, y eso debe empezar por arriba. «Lo más importante que las empresas pueden hacer es construir esa cultura de cambio», dijo un director sénior de estrategia y planificación de una empresa de software.

Para el minorista australiano, eso supuso que el CEO saliera a las tiendas y conversara directamente con los clientes, para después divulgarlo por toda la empresa. El mensaje era claro: es importante estar cerca y escuchar a los clientes. «Usamos acciones sencillas para demostrar cómo debe ser el cambio», dijo el director de la cadena de suministro.

16 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

La inyección de tecnologías en todos los aspectos del negocio requiere un nuevo enfoque para identificar y desarrollar oportunidades. El banco latinoamericano utiliza «traductores» que operan en la intersección entre el negocio y la TI; la empresa inmobiliaria ha incorporado el puesto de «socio empresarial», una clase de nueva generación del puesto tradicional de analista de negocio. Son «personas de TI integradas en las líneas de negocio que participan en nuestras reuniones, ayudan a definir la hoja de ruta y se aseguran de que los proyectos estén estratégicamente alineados para que podamos actuar contra eso», dijo el Vicepresidente de TI. «Son parte del equipo que lidera esa parte del negocio». El resultado ha sido que TI es ahora vista como un socio estratégico que proporciona un valor y no una sobrecarga que la empresa debe soportar.

Cambiar a un enfoque donde el cliente es lo principal, significa que todas las partes del negocio tienen que trabajar más estrechamente entre ellas. El minorista australiano tiene una estructura de matriz en la que los puestos de apoyo se reúnen con los directores gerentes por equipos de categoría en un ambiente

Gráfico 11

Grado de responsabilidad compartida: TI y negocio

Implementación de la aplicación

Gestión de datos

Compra de aplicaciones

Evaluación de nuevas tecnologías

Productos digitales

Selección de aplicaciones

Gestión estratégica de proveedores

Requisitos de aplicaciones

Inteligencia y análisis comercial

Uso de redes sociales

Diseño del proceso comercial

MAYOR CONCENTRACIÓN DE RESPUESTAS: 30-40% MENOR CONCENTRACIÓN DE RESPUESTAS: < 10%

●

●

●

●

●

●

●

● ●

● ●

● ●

● ● ●

●

●

● ●

● ●

●

●

●

●

● ●

●

● ●

●

●

● ● ●

● ●

●

●

●

●●

●

●● ●

● ●

● ●

● ●

● ●

TI PRINCIPALMENTE TI TI Y NEGOCIO POR IGUAL

PRINCIPALMENTE NEGOCIO NEGOCIO

El dividEndo digital: la vEntaja dE sEr El primEro | 17

de oficina abierta. «La comunicación se ha simplificado; estamos muy conectados», en persona o a través del uso de los teléfonos inteligentes y las tabletas. La empresa inmobiliaria aborda este tema poniendo algunas personas de TI en líneas específicas de negocio y otras (los arquitectos de soluciones) trabajando en múltiples áreas del negocio.

Esta colaboración más estrecha es crucial ya que los líderes empresariales se implican más en las decisiones estratégicas de tecnología. Un cuarto de los encuestados están muy implicados en tomar dichas decisiones, y otro 48% que están algo implicados. Esto es significativo, dado que menos de un 10% de las personas que participaron en el estudio dijeron que trabajaban en puestos de TI. Cuanto más antiguo sea el líder, más probable que se implique, con el 42% de líderes ejecutivos muy implicados, en comparación con el 30% de directores sénior y el 14% de otros directores.

El estudio también muestra un cambio y una fusión de las funciones en las actividades relacionadas con la tecnología. gráfico 11 Las unidades de negocio son mayormente o totalmente responsables del diseño del proceso de negocio y la optimización en un 6% de las empresas encuestadas. TI es más probable que sea responsable de evaluar, adquirir y desarrollar nuevas tecnologías.

En cuanto a los datos, el negocio es más probable que sea responsable de la inteligencia comercial y los análisis así como del uso de las redes sociales, mientras que TI es mayormente responsable de la gestión de datos en general. Parece que los líderes empresariales se están encargando más del trabajo de valor añadido, lo que es posible gracias a la tecnología y la infraestructura de la TI. También puede darse el caso de que algunos encuestados no conozcan en qué medida está implicada la TI. Por ejemplo, las encuestas a los CIO muestran que TI está mucho más implicada en el diseño del proceso de negocio.

Las funciones en determinar requisitos, seleccionar nuevas aplicaciones, desarrollar nuevos productos digitales y gestionar relaciones estratégicas con los proveedores no están tan claramente delimitadas. Claramente, la capacidad de que todas las funciones colaboren eficientemente es un factor de éxito crucial en la evolución hacia una empresa más activada y conectada digitalmente.

Una cuarta parte de todas las empresas, incluidas las pioneras, afirmaron que carecían de buenos mecanismos para priorizar las inversiones de TI. Esto es sorprendente, dada la demanda de capacidades de nueva tecnología y la realidad de presupuestos limitados. Puede ser que los enfoques tradicionales para evaluar y financiar TI no sean suficientes cuando se trata de innovación digital. «Hay que cambiar el juego», dijo el CIO de la empresa automovilística, que es anfitrión de ferias de innovación en las que las ideas se presentan y seleccionan, y luego los expertos del tema se juntan con los expertos en TI para desarrollar prototipos. «Ahora tenemos líderes empresariales diciendo: “Quiero financiar esto”. Estamos implicando al negocio de manera que ellos sean parte de la solución, ven la emoción, las posibilidades y quieren invertir en ello». Una parte importante del papel de los CIO es ser el catalizador de crear esta visión, liderando desde detrás y dejando que los líderes empresariales asuman la propiedad de nuevas soluciones.

ConclusiónLa ventaja competitiva obtenida mediante la adopción de nuevas tecnologías puede ser efímera, ya que otras empresas las alcanzan y posiblemente evitan los desafíos a los que se enfrentan las pioneras. Mantenerse siempre el primero requiere constante innovación y la habilidad de adaptarse a nuevas realidades. «Nuestro objetivo es no preocuparse demasiado de la competencia sino más bien mantenernos siempre delante, así que estamos constantemente innovando», manifestó el COO de las empresas de tecnologías de combustible alternativo. «Estamos constantemente hablando a nuestros clientes sobre sus necesidades de valor y esforzándonos para cumplirlas con un producto».

En grandes organizaciones, alcanzar esto requiere aprovechar la experiencia, las percepciones y capacidades de toda la empresa. Las empresas que operan en silos funcionales o que segregan la TI del resto del negocio tienen una significativa desventaja.

18 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

Los líderes deben replantearse todo desde un punto de vista de la red. El poder de las nuevas tecnologías no está en lo que pueden realizar por sí solas sino, más bien, en lo que son capaces de forma conjunta.

En algunos casos, innovar radicalmente en toda la empresa puede resultar demasiado complicado. «Al ser un grupo, puede que reaccionemos tarde a la competencia», afirmó el CFO de la empresa fabricante del dispositivo sanitario. Su empresa matriz identificó una oportunidad de negocio emergente que sacaría provecho de las posibilidades de tres de sus negocios existentes. Los líderes empresariales decidieron que podrían moverse más rápidamente creando una «empresa dentro de la empresa» para centrarse en esta nueva oportunidad en vez de intentar agrupar las distintas unidades de negocio para que trabajasen conjuntamente.

Ser flexible requiere tener gente que puede actuar por su propia cuenta, en un contexto de una cultura claramente arraigada. «Si se va a cambiar a una mentalidad realmente ágil», dijo el director del proveedor de servicios de nube, «no solo se debe contratar a personas inteligentes, sino también personas inteligentes que tengan realmente sentido común. Y eso es difícil».

Las nuevas tecnologías pueden proporcionar una auténtica ventaja competitiva, pero el entorno empresarial actual es dinámico, y en él las capacidades tecnológicas y las expectativas de clientes cambian de un día para otro. Las empresas deben ser más flexibles y hacer de la innovación parte de su cultura. El ciclo completo de innovación, desde la creación de nuevas ideas hasta que se perfeccionan y se implementan, tiene que ser un proceso continuo que aprovecha el ecosistema de empleados, socios, clientes y proveedores.

El dividEndo digital: la vEntaja dE sEr El primEro | 19

Metodología y perfil del participante Un total de 672 encuestados completaron esta encuesta, incluidos 509 miembros del Consejo Asesor de la Harvard Business Review.

PERFIL DEL PARTICIPANTE

Tamaño de la organizaciónSolo las organizaciones con más de 1000 empleados (establecidas en EE. UU.) y más de 500 empleados (del resto del mundo) participaron en la encuesta. El cuarenta y uno por ciento fueron organizaciones de menos de 5000 empleados, el 46% organizaciones con más de 10 000 empleados, y el resto del 13% tenían entre 5000 y 9999 empleados. El treinta y seis por ciento de las empresas tuvieron unos ingresos en 2013 de 5 mil millones de USD o más. Treinta y tres por ciento de las organizaciones generaron menos de mil millones.

AntigüedadUna quinta parte (19%) de los encuestados eran directivos ejecutivos o miembros del consejo de administración, y solo un poco más de un tercio eran directores sénior (36%), y en una proporción similar (31%) mandos intermedios. Catorce por ciento provenían de otras categorías.

Sectores industriales clavesEl sector de la tecnología aportó el 16% de los encuestados. El doce por ciento eran del sector de la producción, de servicios de consultoría/empresariales, de servicios financieros o administraciones públicas; el 11% eran del sector sanitario y el 9% del energético/servicios públicos. Otros sectores estaban representados por el 4% o menos de la base de encuestados.

Áreas de trabajoEl dieciocho por ciento de los encuestados estaban en operaciones o en gerencia, el 14% en ventas/marketing, el 11% en RR. HH. o formación, el 9% eran de TI y el 8% eran de finanzas. Otras funciones estaban representadas por el 6% o menos de la base.

GeografíaEl treinta y siete por ciento de los encuestados procedían de Norte América, una cuarta parte (25%) de Asia y una proporción similar (22%) de Europa. Oriente Medio y África (MEA, por sus siglas en inglés) y América del Sur/Central estaban representadas cada una en un 8%.

20 | un informE dE los sErvicios analíticos dE Harvard businEss rEviEw

Perspectiva del patrocinador Patrocinado por

Este informe examina la conexión entre la adopción de nuevas tecnologías y el rendimiento de negocio, centrándose en la nube, la movilidad, los análisis avanzados y las comunicaciones máquina a máquina (M2M). Proporciona pruebas convincentes de que la actitud de una empresa respecto a las nuevas tecnologías está directamente relacionada con su competitividad: el 64% de los encuestados que identificaron a su empresa como pionera también dijeron que iban por delante de la competencia; solo el 39% de las empresas prudentes tenían la misma sensación.

Las pioneras también son líderes en cuanto al crecimiento. Una de cada cinco pioneras comunicó tasas de crecimiento de más del 30%. Solo el 10% de las seguidoras coincidían en esto; y el número de firmas prudentes con dicho crecimiento fue incluso inferior. De hecho, las empresas prudentes fueron las más probables a no haber tenido ningún crecimiento.

Como se puede ver, los análisis de los servicios analíticos de Harvard Business Review indican que la ventaja de ser el primero es bastante significativa. Y por lo tanto, las empresas que constantemente se demoran con respecto a la competencia en adoptar nuevas tecnologías es más probable que ellas mismas se sitúen en una mayor desventaja.

Es improbable que en Verizon nos sorprenda creer en el poder de la tecnología; es lo que hacemos. Lo que se hace posible cuando se empieza a combinar la movilidad, las redes sociales, los análisis avanzados y las comunicaciones M2M utilizando redes avanzadas y la informática en nube es verdaderamente extraordinario. Desde reducir el tiempo de inactividad mediante el mantenimiento proactivo, hasta la atención sanitaria revolucionaria (bastante literal, salvando vidas).

Este informe sugiere que no solo las empresas prudentes van por detrás ahora, sino que también es probable que se mantengan detrás. Los encuestados de las empresas prudentes fueron dos veces más propensas que las pioneras a decir que sus líderes empresariales no podían prever lo que era posible con la tecnología.

Nosotros somos más optimistas de cara al futuro. Las pioneras están creciendo rápidamente y construyendo una ventaja competitiva, pero si hemos aprendido algo al observar la transformación de los negocios de TI, es que todo el mundo está amenazado por el cambio. Y no solo las pequeñas start-ups que aprovechan el cambio. En muchas industrias, los agentes establecidos han mostrado cómo pueden reinventarse ellos mismos con la ayuda de las nuevas tecnologías.

Como muestra este estudio, la informática en la nube, una fuente de alteración masiva hace solo un par de años, es ahora predominante, aunque todavía revoluciona la prestación de servicios de TI. E incluso las tecnologías establecidas están cambiando. La modesta red, algo que ha estado entre nosotros durante décadas, se está transformando a gran velocidad para poder agrupar todas estas tecnologías y apoyar el enorme crecimiento en datos que todos esperamos ver.

La lección es que no es demasiado tarde para ser una pionera, ya que el ritmo del cambio no se detiene. Mientras los encuestados afirmaron que ya han visto un cambio significativo, también dijeron que esperan ver todavía más cambios en los próximos tres años. Su actitud hacia la adopción de nuevas tecnologías es probable que se mantenga como un indicador fiable del rendimiento del negocio para los años venideros.

para Más inforMación, visiTe: www.verizonenterprise.com

ANTHONY RECINEVICEPRESIDENTE SENIOR Y OFICIAL JEFE DE COMERCIALIZACIÓN VERIZON ENTERPRISE SOLUTIONS

Para más información sobre los servicios analíticos de Harvard business review:

hbr.org/hbr-analytic-services