ekonomi bülteni yurtiçi gelişmeler denizbank ekonomi bülteni 29 ağustos 2011 tcmb ppk kararı,...

TRANSCRIPT

1

Ekonomi Bülteni

29Ağustos 2011, Sayı: 32

Yurtdışı Gelişmeler

Yurtiçi Gelişmeler

Finansal Göstergeler

Makro Ekonomi & Strateji

Altın Fiyatlarındaki Yükseliş

Bernanke’den Gelecek Açıklamanın Olası Sonuçları

Ekonomik Araştırma ve Strateji

Dr. Saruhan Özel

Ercan Ergüzel

Berke Gümüş

Doğukan Ulusoy

2

Yurtdışı Gelişmeler

DenizBank Ekonomi Bülteni

29 Ağustos 2011

Goldman Sachs ABD büyüme tahminini indirdi. ABD’nin en büyük yatırım bankalarından olan Goldman Sachs da Morgan Stanley ve Credit Suisse gibi ABD ekonomisi için büyüme tahminini aşağı yönlü revize etti. ABD ekonomisin-de ekonomik toparlanmanın ivme kaybettiğini dile getiren yatırım bankası, 2011 büyüme tahminini %1.7’den %1.5’e revize etti.

PIMCO CEO’su ABD ekonomisi hakkında uyardı. ABD’nin en büyük tahvil fonu PIMCO’nun CEO’su Bill Gross ABD ekonomisi hakkında karamsar tablo çizdi. Gross yaptığı açıklamalarda ABD'de resesyon riskinin son dönemde arttığı-nı ve buna karşın ülkenin para ve mali politika opsiyonlarının hızla tükenmesinden dolayı kaygılı olduğunu vurguladı.

ABD işsizlik konusunda karamsar. ABD Kongresi Bütçe Ofisi, ülkenin bütçe açığını 10 yılda %50 oranında azalta-cağını fakat kısa vadede 2012 yılı boyunca büyümenin durağan, işsizlikte ise belirgin azalmalar yaşanmayacağını be-lirtti. Bütçe Ofisi ayrıca şu an ABD %9.1 olan işsizliğin 2014 yılına kadar %8’ın altına inmesinin zor olduğu yönünde görüş bildirildi.

ABD’de işsizlik maaşı başvuruları beklentilerin üstünde. 19 Ağustos itibariyle ABD haftalık işsizlik maaşı başvuru-ları verisi bir önceki haftaya göre 9 bin kişilik bir artış göstererek 405 bin olan piyasa beklentisinin üzerimde 417 bin olarak gerçekleşti. 4 haftalık ortalama ise 7 hafta sonra ilk defa yükselerek 403 binden 408 bin’e yükseldi.

OECD verilerine göre global büyüme yavaşlıyor. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) verilerine göre ABD, Kanada, Almanya, Fransa, İngiltere ve Japonya gibi dünyanın en büyük ekonomilerinin ortalama büyümesi 2. Çeyrekte %0.3’ten %0.2’ye geriledi. Konu ilgili yapılan açıklamada söz konusu ülkelerin büyümesinin 4. kez üst üste yavaşladığına dikkat çekilirken, 2009’un 2. çeyreğinden bu yana en düşük hızda büyüme kaydedildiği belirtildi.

Japonya’nın kredi notu düştü. Uluslararası kredi derecelendirme kuruluşu Moody’s, gelişmiş ülkeler arasında en yüksek borç oranına sahip Japonya'nın kredi notunu bir kademe düşürerek, AA2’den AA3 seviyesine indirdi; görünü-münü ise durağan olarak belirledi. Not indirimine gerekçe olarak Japonya'nın düşük büyüme beklentisi, büyük bütçe açığı ve yüksek kamu borçlarını gösterildi

Merkel ortak tahvile karşı olduklarını yineledi. Almanya Başbakanı Merkel, Fransa Cumhurbaşkanı Sarkozy ile ger-çekleştirdiği zirveden sonra tekrar ortak Eurobond’lara karşı olduklarını yineledi. Merkel yaptığı açıklamalarda net ifa-delerle, ortak Eurobond satışlarının krize yönelik yanlış bir yanıt olacağını ve güncel krizin çözümünün ortak devlet tahvilleri ile mümkün olmayacağı belirtti

Euro Bölgesi sanayi siparişleri beklentinin altında. Eurostat verilerine göre Haziran ayında Yeni Yeni Sanayi Sipa-rişleri, aylık bazda artış beklentilerin aksine %0.7’lık bir düşüş gösterdi, Yıllık bazda ise %11.1’lik bir artış yaşandı.

İspanyol hükümetinden yeni önlem paketine onay. İspanya, “kamu açığını azaltmayı, ekonomiyi canlandırmayı ve vergi sistemini sağlamlaştırmayı” hedefleyen yeni önlem paketini kabul etti. Paket yaklaşık olarak 5 milyar € tasarruf yapılması öngörürken büyük çaplı 3900 şirketten alınacak 2.5 milyar € tutarındaki ek vergi paketin en önemli kalemle-rini oluşturuyor.

Fransa vergi artışına gitti. Fransa’da bütçe açığını daraltma konusundaki ilk önlemi gelir düzeyi yüksek olan kesime geldi. Fransa hükümeti yıllık geliri 500 bin €’un üzerinde olan kişiler için %3 ek vergi konacağını açıkladı. Konu ile ilgili açıklama yapan Fransa Başbakanı Fillon, ülkenin 2010'da %7.1'e ulaşan bütçe açığı oranının indirileceğini yineleye-rek, bu oranın önce 2011'de %5.7 ardından 2012'de % 4.5 ve sonunda 2013'te %3'e indirileceğinin altını çizdi.

Avrupa’da açığa satışların süresi uzadı. Avrupa Borsalarının çok sert değer kayıpları yaşamasının ardından Fran-sa, İspanya, İtalya ve Belçika gibi ülkelerde bazı hisselerin açığa satışı 15 gün süre ile yasaklanmıştı, Avrupa sermaye piyasaları otoriteleri yasağın süresini genişletme kararı aldı. Alınan bu kararla, bu ülkelerdeki 60 hissenin açığa satış yasağı Eylül sonuna kadar uzatılmış oldu.

Altın sert düştü. Yatırımcılar tarafından güvenli liman olarak görülen altın tarihi rekorlara imza atarak ons başına fiyatı 1900 $’ı aştıktan sonra risk iştahının artmasının etkisiyle 160$’ı geçen sert düşüşler yaşadı.

3

Yurtiçi Gelişmeler

DenizBank Ekonomi Bülteni

29 Ağustos 2011

TCMB PPK Kararı, Ağustos 2011

TCMB piyasa beklentisine paralel politika faizini, gecelik faiz oranlarını ve geç likidite penceresi faiz oranlarını sabit tuttu; mevduat munzam karşılık oranlarında ise bir değişik-lik yapmadı.

TCMB’nin aldığı önlemlerin etkilerini görmek için politika faizini “bekle-gör” safhasına geçtiğini söyleyebiliriz. Hatırla-nacağı üzere 5 Ağustos'ta yapılan ara PPK toplantısında TCMB global iktisadi bozulmayı sebep göstererek faizi 50 puan düşürerek %5.75 çekmişti. Bunun ardından da döviz munzam karşılıklarında yarım puanlık düşüşe gitmişti. Ara toplantıda PPK’nın küresel bozulmayı önceden görüp ön-lem alması TCMB’ye bu ay politikasında bir değişikliğe git-meme esnekliği sağladı.

TCMB’den yapılan açıklamada ekonomik gelişmelerle ilgili şu şekilde bir tablo ortaya kondu: a– global ekonomik büyü-me hız kesiyor b- yurtiçi ekonomik faaliyetler de yavaşlamaya başladı c- krediler hız kesti ve d- TL’nin seyri iç ve dış dengenin sağlanmasına yardımcı oluyor…Tüm bunlara paralel önümüzde dönemde cari açıkta “kayda değer” bir iyi-leşme bekleniyor…

TCMB’ye göre enflasyon önümüzdeki aylarda biraz yüksek seyredebilir. Fakat yurtiçi ekonomik aktivitenin yavaşlama-sı ile beraber bu geçici olacak. Mevcut seyir 2012 sonundaki %5 enflasyon hedefi ile uyumlu.

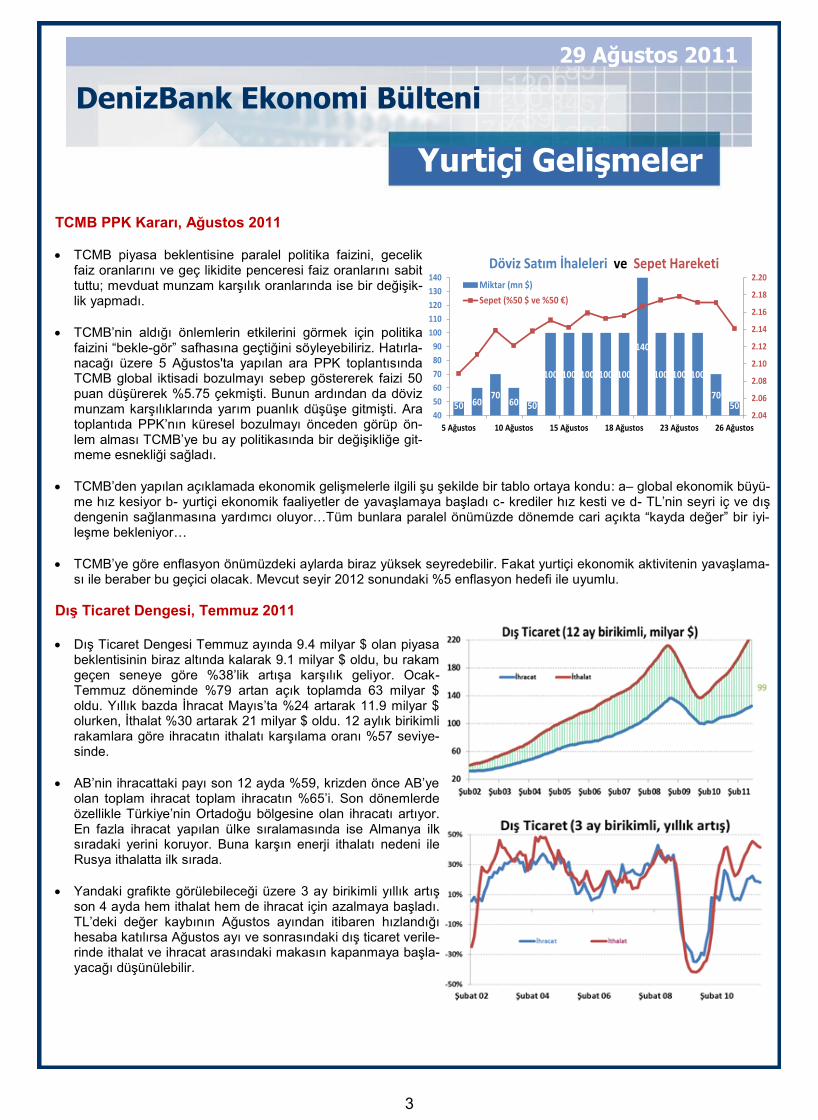

Dış Ticaret Dengesi, Temmuz 2011 Dış Ticaret Dengesi Temmuz ayında 9.4 milyar $ olan piyasa

beklentisinin biraz altında kalarak 9.1 milyar $ oldu, bu rakam geçen seneye göre %38’lik artışa karşılık geliyor. Ocak-Temmuz döneminde %79 artan açık toplamda 63 milyar $ oldu. Yıllık bazda İhracat Mayıs’ta %24 artarak 11.9 milyar $ olurken, İthalat %30 artarak 21 milyar $ oldu. 12 aylık birikimli rakamlara göre ihracatın ithalatı karşılama oranı %57 seviye-sinde.

AB’nin ihracattaki payı son 12 ayda %59, krizden önce AB’ye olan toplam ihracat toplam ihracatın %65’i. Son dönemlerde özellikle Türkiye’nin Ortadoğu bölgesine olan ihracatı artıyor. En fazla ihracat yapılan ülke sıralamasında ise Almanya ilk sıradaki yerini koruyor. Buna karşın enerji ithalatı nedeni ile Rusya ithalatta ilk sırada.

Yandaki grafikte görülebileceği üzere 3 ay birikimli yıllık artış son 4 ayda hem ithalat hem de ihracat için azalmaya başladı. TL’deki değer kaybının Ağustos ayından itibaren hızlandığı hesaba katılırsa Ağustos ayı ve sonrasındaki dış ticaret verile-rinde ithalat ve ihracat arasındaki makasın kapanmaya başla-yacağı düşünülebilir.

50 6070

60 50

100 100 100 100 100

140

100 100 100

7050

2.04

2.06

2.08

2.10

2.12

2.14

2.16

2.18

2.20

40

50

60

70

80

90

100

110

120

130

140

5 Ağustos 10 Ağustos 15 Ağustos 18 Ağustos 23 Ağustos 26 Ağustos

Miktar (mn $)

Sepet (%50 $ ve %50 €)

Döviz Satım İhaleleri ve Sepet Hareketi

4

Finansal Göstergeler

DenizBank Ekonomi Bülteni

29 Ağustos 2011

Haft

alı

k v

e A

ylı

k G

eti

ri

Pa

ra P

iya

sa

ları

H

. S

en

ed

i P

iya

sa

ları

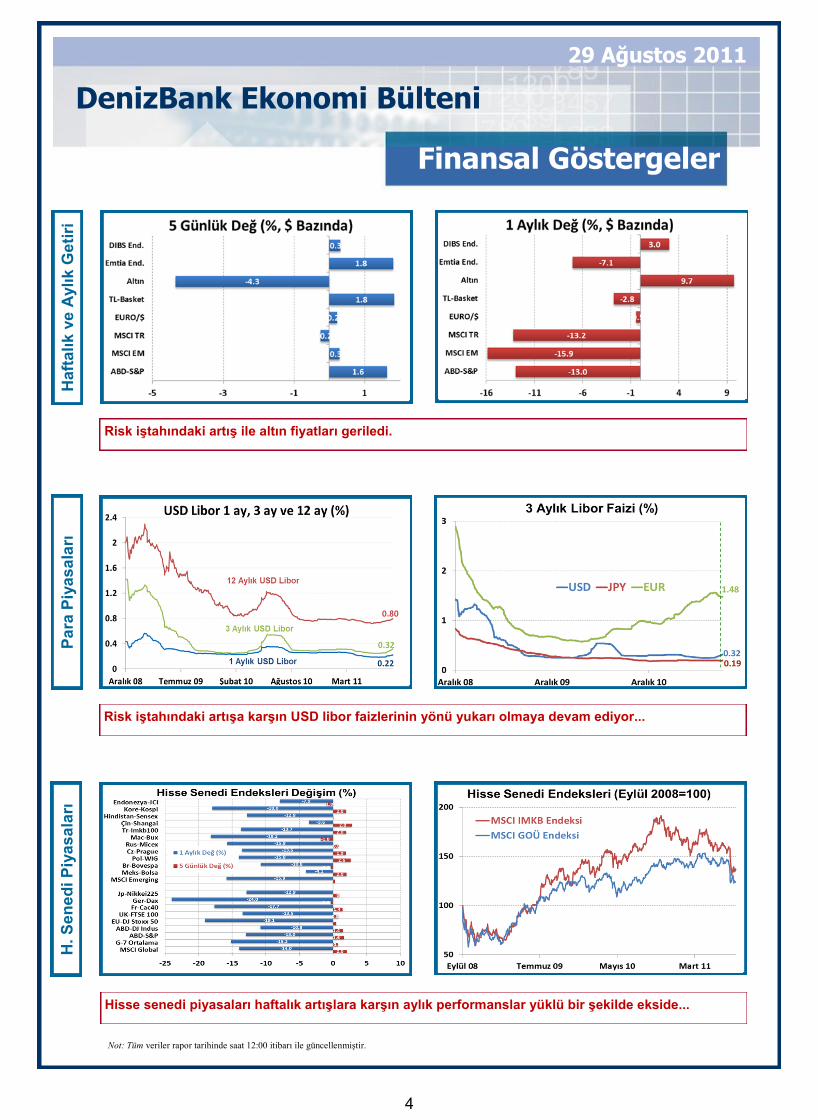

Risk iştahındaki artış ile altın fiyatları geriledi.

Risk iştahındaki artışa karşın USD libor faizlerinin yönü yukarı olmaya devam ediyor...

Hisse senedi piyasaları haftalık artışlara karşın aylık performanslar yüklü bir şekilde ekside...

Not: Tüm veriler rapor tarihinde saat 12:00 itibarı ile güncellenmiştir.

5

Finansal Göstergeler

DenizBank Ekonomi Bülteni

29 Ağustos 2011

Tah

vil

Piy

as

ala

rı

Merkez Bankası’nın son toplantısında değişiklik yapmamasına karşın gösterge tahvil %8’in altında...

Dö

viz

Piy

as

ala

rı

Em

tia

Piy

as

ala

rı

...fakat TL değerlenmeye başladı.

Artan risk iştahı ile birlikte emtialar toparlamaya başladı...

Not: Tüm veriler rapor tarihinde saat 12:00 itibarı ile güncellenmiştir.

6

Makro Ekonomi & Strateji

DenizBank Ekonomi Bülteni

29 Ağustos 2011

Altın Fiyatlarındaki Yükseliş 2008-09 krizinden sonra otoriteler ellerinden ne geliyorlarsa yaptılar ve global ekonomiyi uçurumun (depresyonun) kena-rından çekip kurtardılar. Özellikle gelişmiş ülke ekono-mileri bir süre alınan radikal önlemlerin etkisiyle kendile-rini toparlamaya çalıştılar ama 2011 yılı başında soluk-ları yeniden kesilmeye başladı. Daha önce eldeki tüm mermileri tükettikleri için piyasalar bir anda gelişmiş ülkelerin tarihin en kötü eş zamanlı resesyonuna/deflasyonuna doğru gittiğini düşünmeye başladılar. Ko-layca depresyona çevirebilecek bu deflasyon olasılığı-nın sebebi ise gelişmiş ülkelerde özellikle son 15 yılda oluşturdukları büyük borç yükü. Bu borç ancak ekono-miler hızlı büyüyüp yeni gelir yaratabilirse geri ödenebi-lecek. Ama aynı zamanda borçlar temizlenmeden tüke-tim ve yatırım harcamalarının yeniden eski seviyelerine dönmesi ve gelişmiş ülke ekonomilerinin yeniden hız-lanmaları da mümkün değil. Tam bir çıkmaz. O nedenle çok borçlu olanlar ya iflas edecek ya da bu borçlar para basılarak ödenecek. İflas büyük bir toplumsal sorun olacağı ve zaten deflasyonu getireceği için para basılmak zorunda. Yani borçlar önce özel sektörden devletlere geçecek oradan da merkez bankalarına. Bu zaten kısmen oldu. ABD Dola-rı’nın sahibi FED’in bilançosu (yani yarattığı para) 2006 öncesine göre 2.5 kat arttı. Hatırlanacağı üzere geçen haftaki raporumuzda risk göstergelerinin bozulmaya başladığını detaylı bir şekilde incelemiş-tik. Bu hafta Bernanke’den gelebilecek açıklama beklentilerine paralel risk göstergeleri hızla toparladı. İkinci dünya sava-şından sonra ilk kez %2’li seviyelerin altında inmiş olan ABD 10 yıllık hazine tahvilleri %2.22’ye yükseldi. Altın fiyatları ise 1900 $ seviyesinin üzerine çıktıktan sonra hızla geri-leyerek 1770 $’lara kadar geriledi. Türk yatırımcıların düşündüğünün aksine altın aslında bir yatırım aracı de-ğil. Hisse senetleri gibi temettü getirisi, tahvil veya mev-duat gibi faizi, emlak gibi kira geliri yok ve bunlardan yola çıkıp hesaplama yapılamıyor. Altın sadece fiyat artışı ile kazandırıyor ya da kaybettiriyor. Dirençler, des-tekler, teknik analizler anlamsız. Belki altının reel yani enflasyondan arındırılmış fiyatı henüz 1980’deki rekoru yakalayamadı ama 2250 $’a gelince (gelirse) onu da geçmiş olacak ve artık geçmişle bağlantısı iyice kopa-cak. Geçmişten farklı olarak küçük yatırımcılar da altın yatırımını rahatlıkla yapabiliyorlar. Artık altın fiyatlarına endeksli fonlar ve hisse senetleri (ETF adlı her gün bor-salarda alınıp satılan yatırım ortaklıkları) var. Ve son aylarda altın fiyatı artarken talebi artan da bu ETF’ler… Yatırımcılar iki ayrı uç senaryo karşısında kendilerini hedge etmek için altın alıyorlar. Başta FED olmak üzere merkez bankaları istenilenleri piyasaya veremezse ya da yaptıkları işe yaramazsa global ekonomi bir depresyona doğru sürükle-necek, faizler daha da düşecek, hisse senedine yatırım yapmanın bir mantığı olmayacak. Altın bu ortamda daha da de-ğerlenecek. Tam tersine FED ve hatta ECB, BOJ ve BOE gibi diğer gelişmiş ülke merkez bankaları parasal gevşeme programlarına olanca hızıyla devam ederlerse ekonomiler yeniden büyüyecek ve talep artacak. Bununla beraber enflas-yon fırlayacak. Altının tarihsel olarak yükseldiği dönemlere bakıldığında enflasyonun hızla yükseldiği 1950’ler, 70’ler ve 80’lerde altın fiyatlarının da hızla arttığı görülebilir. Altın bu senaryoda kendini tahvil getirilerinden net bir şekilde ayrıştırı-yor. Böyle bir senaryo ortaya çıkarsa bugün %2’li seviyelerde trade eden ABD 10 yıllık tahvil faizleri hızla yukarılara çı-kıp yatırımcısına zarar ettirecekken (tahviller için faiz ve getiri ters orantılı) altın fiyatları tam tersine yükselmeye devam edecek.

500

1,000

1,500

2,000

0

1

2

3

2007 2008 2009 2010 2011

FED Bilançosu (Tril $)

Altın Fiyatı ($/OZ)

FED Bilanço Büyüklüğü ve Altın Fiyatı

500

1,000

1,500

2,000

1

2

3

4

5

6

2007 2008 2009 2010 2011

10 Yıllık Tahvil Getirisi (%)

Altın Fiyatı ($/OZ)

ABD 10 Yıllık Tahil Getirisi ve Altın Fiyatı

7

Makro Ekonomi & Strateji

DenizBank Ekonomi Bülteni

29 Ağustos 2011

Bernanke’den Gelecek Açıklamanın Olası Sonuçları Bugün Bernanke’nin neler açıklayacağını raporun yazıldığı saatlerden sonra çok kısa bir süre içinde görmüş olacağız. Şu an itibarı ile ortak görüş ekonomik göstergeler daha da kötüleşirse FED’in hiç çekinmeden üçüncü bir parasal geniş-lemeye gitme taahhüdü verebileceği (İngilizcesi Quantitative Easing) açıklayabileceği yönünde. Hatta Bernanke’nin aka-demisyen olduğu dönemdeki araştırmalarına yer verilip Japon otoritelerini resesyon karşısında gerektiği oranda cesur adımlar atmadığı için eleştirdiğine ilişkin haberlere yer verilmeye başlandı. Bunlara bakıp Ben Bernanke’nin daha önce denenmemiş yöntemlere de başvurabileceği konuşulanlar arasında. Mesela FED’in mevcut bilançosundaki varlıkların vadesi uzatılabilir ve bu yolla uzun vadeli faizler daha da düşürülerek ekonomik aktivite canlandırılmaya çalışılabilir ve/veya ikinci piyasadan alınacak tahvillerin kapsamları genişletilebilir. Bunlardan biri veya birkaçı olursa piyasaları olumlu yönde etkileyeceği kesin. Tam bir sene önce Bernanke’nin yine Jackson Hole konuşmasını takip eden 6 aylık süre zarfında piyasalar yukarı yönlü hareket etmişti. Fakat yeni bir parasal gevşeme programından geçen senekine benzer bir destek de beklememek gerekiyor. Herkes artık tüm atılan adımlara karşın konut fiyatlarının diplerde süründüğünün, ekono-minin yeni bir resesyonun eşiğine geldiğinin ve işsizliğin halen %9.1’li seviyelerde seyrettiğinin farkında. FED bu atımı atarsa en iyi ihtimalle eko-nomi otoritelerine atılması gereken adımlar için zaman tanımış olacak. Hepsi bu, çok daha fazlası-nı beklememek gerekiyor. Bir 3 ay sonra halen ABD’nin politika savaşları yüzünden ikinci bir ra-ting şirketi tarafından not indirimini, Merkel ve Sar-kozy’nin yeni bir zirvesini, İtalya ve İspanya’nın nasıl tasarruf edeceğini, AB’nin kurtarma fonunun 440 milyar Euro üzerine nasıl çıkarılacağını konu-şuyor olmamamız gerekiyor. Bu yapısal sorunlarla ilgili acil olarak atılması gereken adımlar var ve bunlar için liderlere her zamankinden daha fazla ihtiyaç duyuluyor. Bernanke’den gelecek açıklamalarda kötü senaryo bu aşamada bir şey yapılmayacağının açıklanması. Bu senaryoda piyasaların hızlı bir şekilde aşağıya döneceği açık. Çünkü potansiyel riskler kapıda bekliyor ve ortada pozitif beklenti ya-ratacak hiçbir şey kalmamış olacak. Fakat böyle bir senaryo oldukça düşük olasılık. Çünkü merkez bankaları, özellikle FED, deflasyondan enflasyona göre çok daha fazla korktukları için her ihtiyaç duyulduğunda para basmaktan çekinme-yip muhtemelen enflasyonu –bir kez daha- riske edecekler.

600

800

1000

1200

1400

1600

1800

800

1200

1600

2000

2400

2800

3200

Ocak 07 Ocak 08 Ocak 09 Ocak 10 Ocak 11

FED Bilanço (000 $) MSCI Global His. Senedi Endeksi

FED'in QE Programları ve Piyasalar Üzerine Etkileri

QE-1 QE-2