eidos sistemi di formazione s.r.l. 2014 bilancio unico file.pdf · la struttura prevista dalla...

TRANSCRIPT

1

EIDOS SISTEMI DI FORMAZIONE S.R.L.

VIA DEI MAMILI. 11 - 00175 - ROMA - RM

Codice fiscale 03844061006

Capitale Sociale interamente versato Euro 550.000,00

Iscritta al numero 03844061006 del Reg. delle Imprese - Ufficio di ROMA

Iscritta al numero 704879 del R.E.A.

BILANCIO D'ESERCIZIO DAL 01/01/2014 AL 31/12/2014

Redatto in forma estesa

31/12/2014 31/12/2013

Stato patrimoniale

Attivo

A) Crediti verso soci per versamenti ancora dovuti

Totale crediti verso soci per versamenti ancora dovuti (A) 0 0

B) Immobilizzazioni

I - Immobilizzazioni immateriali

3) diritti di brevetto industriale e diritti di utilizzazione delle opere

dell'ingegno 1.720 3.439

4) concessioni, licenze, marchi e diritti simili 12.967 0

6) immobilizzazioni in corso e acconti 835.705 835.705

7) altre 441.770 13.766

Totale immobilizzazioni immateriali 1.292.162 852.910

II - Immobilizzazioni materiali

2) impianti e macchinario 64.896 59.603

4) altri beni 0 13.761

Totale immobilizzazioni materiali 64.896 73.364

III - Immobilizzazioni finanziarie

1) partecipazioni

d) altre imprese 19.255 6.398

Totale partecipazioni 19.255 6.398

3) altri titoli 6.625 4.825

Totale immobilizzazioni finanziarie 25.880 11.223

Totale immobilizzazioni (B) 1.382.938 937.497

C) Attivo circolante

I - Rimanenze

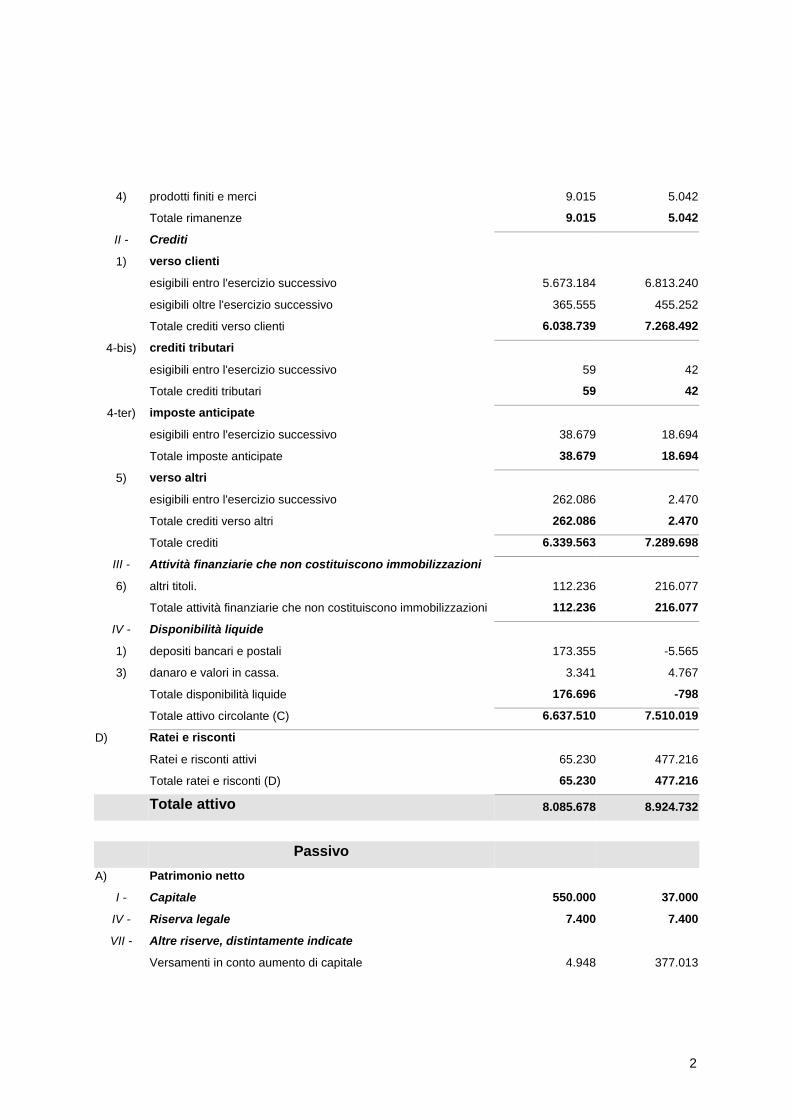

2

4) prodotti finiti e merci 9.015 5.042

Totale rimanenze 9.015 5.042

II - Crediti

1) verso clienti

esigibili entro l'esercizio successivo 5.673.184 6.813.240

esigibili oltre l'esercizio successivo 365.555 455.252

Totale crediti verso clienti 6.038.739 7.268.492

4-bis) crediti tributari

esigibili entro l'esercizio successivo 59 42

Totale crediti tributari 59 42

4-ter) imposte anticipate

esigibili entro l'esercizio successivo 38.679 18.694

Totale imposte anticipate 38.679 18.694

5) verso altri

esigibili entro l'esercizio successivo 262.086 2.470

Totale crediti verso altri 262.086 2.470

Totale crediti 6.339.563 7.289.698

III - Attività finanziarie che non costituiscono immobilizzazioni

6) altri titoli. 112.236 216.077

Totale attività finanziarie che non costituiscono immobilizzazioni 112.236 216.077

IV - Disponibilità liquide

1) depositi bancari e postali 173.355 -5.565

3) danaro e valori in cassa. 3.341 4.767

Totale disponibilità liquide 176.696 -798

Totale attivo circolante (C) 6.637.510 7.510.019

D) Ratei e risconti

Ratei e risconti attivi 65.230 477.216

Totale ratei e risconti (D) 65.230 477.216

Totale attivo 8.085.678 8.924.732

Passivo

A) Patrimonio netto

I - Capitale 550.000 37.000

IV - Riserva legale 7.400 7.400

VII - Altre riserve, distintamente indicate

Versamenti in conto aumento di capitale 4.948 377.013

3

Varie altre riserve 1 0

Totale altre riserve 4.949 377.013

VIII - Utili (perdite) portati a nuovo 0 96.827

IX - Utile (perdita) dell'esercizio

Utile (perdita) dell'esercizio. 64.490 44.108

Utile (perdita) residua 64.490 44.108

Totale patrimonio netto 626.839 562.348

B) Fondi per rischi e oneri

Totale fondi per rischi ed oneri 0 0

C) Trattamento di fine rapporto di lavoro subordinato 790.822 719.732

D) Debiti

4) debiti verso banche

esigibili entro l'esercizio successivo 1.534.978 1.844.687

esigibili oltre l'esercizio successivo 104.814 182.819

Totale debiti verso banche 1.639.792 2.027.506

7) debiti verso fornitori

esigibili entro l'esercizio successivo 2.019.166 2.839.587

Totale debiti verso fornitori 2.019.166 2.839.587

12) debiti tributari

esigibili entro l'esercizio successivo 2.007.696 1.916.020

esigibili oltre l'esercizio successivo 365.391 457.058

Totale debiti tributari 2.373.087 2.373.078

13) debiti verso istituti di previdenza e di sicurezza sociale

esigibili entro l'esercizio successivo 60.789 110.924

Totale debiti verso istituti di previdenza e di sicurezza sociale 60.789 110.924

14) altri debiti

esigibili entro l'esercizio successivo 253.863 291.557

Totale altri debiti 253.863 291.557

Totale debiti 6.346.697 7.642.652

E) Ratei e risconti

Ratei e risconti passivi 321.320 0

Totale ratei e risconti 321.320 0

Totale passivo 8.085.678 8.924.732

31/12/2014 31/12/2013

Conti d'ordine

Rischi assunti dall'impresa

4

Fideiussioni

ad altre imprese 1.841.729 1.241.862

Totale fideiussioni 1.841.729 1.241.862

Totale rischi assunti dall'impresa 1.841.729 1.241.862

Totale conti d'ordine 1.841.729 1.241.862

31/12/2014 31/12/2013

Conto economico

A) Valore della produzione:

1) ricavi delle vendite e delle prestazioni 7.336.201 8.609.270

2) variazioni delle rimanenze di prodotti in corso di lavorazione,

semilavorati e finiti 3.973 0

Totale valore della produzione 7.340.174 8.609.270

B) Costi della produzione:

6) per materie prime, sussidiarie, di consumo e di merci 21.716 23.200

7) per servizi 3.782.113 4.890.538

8) per godimento di beni di terzi 132.935 206.251

9) per il personale:

a) salari e stipendi 2.154.067 2.246.685

b) oneri sociali 613.719 640.966

c) trattamento di fine rapporto 122.935 188.576

e) altri costi 40 0

Totale costi per il personale 2.890.761 3.076.227

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali 7.164 3.897

b) ammortamento delle immobilizzazioni materiali 21.731 31.424

d) svalutazioni dei crediti compresi nell'attivo circolante e delle

disponibilità liquide 31.545 1.087

Totale ammortamenti e svalutazioni 60.440 36.408

11) variazioni delle rimanenze di materie prime, sussidiarie, di

consumo e merci 0 11.615

14) oneri diversi di gestione 62.398 95.917

Totale costi della produzione 6.950.363 8.340.156

Differenza tra valore e costi della produzione (A - B) 389.811 269.114

C) Proventi e oneri finanziari:

16) altri proventi finanziari:

d) proventi diversi dai precedenti

5

altri 99 172

Totale proventi diversi dai precedenti 99 172

Totale altri proventi finanziari 99 172

17) interessi e altri oneri finanziari

altri 149.676 147.479

Totale interessi e altri oneri finanziari 149.676 147.479

17-bis) utili e perdite su cambi -38 -12

Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis) -149.615 -147.319

D) Rettifiche di valore di attività finanziarie:

E) Proventi e oneri straordinari:

20) proventi

plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n 5 75 3.115

altri 15.117 82.661

Totale proventi 15.192 85.776

21) oneri

minusvalenze da alienazioni i cui effetti contabili non sono

iscrivibili al n 14 2.311 0

imposte relative ad esercizi precedenti 16.587 16.782

altri 21.621 0

Totale oneri 40.519 16.782

Totale delle partite straordinarie (20 - 21) -25.327 68.994

Risultato prima delle imposte (A - B + - C + - D + - E) 214.869 190.789

22) Imposte sul reddito dell'esercizio, correnti, differite e

anticipate

imposte correnti 170.364 165.375

imposte anticipate -19.985 -18.694

Totale delle imposte sul reddito dell'esercizio, correnti, differite e

anticipate 150.379 146.681

23) Utile (perdita) dell'esercizio 64.490 44.108

Gli importi presenti sono espressi in unità di Euro

1

EIDOS SISTEMI DI FORMAZIONE S.R.L.

VIA DEI MAMILI. 11 - 00175 - ROMA - RM

Codice fiscale 03844061006

Capitale Sociale interamente versato Euro 550.000,00

Iscritta al numero 03844061006 del Reg. delle Imprese - Ufficio di ROMA

Iscritta al numero 704879 del R.E.A.

Nota integrativa al Bilancio chiuso al 31/12/2014

Nota integrativa parte iniziale

Il presente bilancio di esercizio chiuso al 31/12/2014 evidenzia un utile netto pari a € 64.490 contro un

utile netto di € 44.108 dell'esercizio precedente.

Struttura e contenuto del bilancio d’esercizio

Il presente bilancio di esercizio è stato redatto in conformita' alle norme civilistiche e fiscali ed è

costituito dallo stato patrimoniale (compilato in conformità allo schema ed ai criteri previsti dagli artt.

2424 e 2424 bis c.c.), dal conto economico (compilato in conformità allo schema ed ai criteri previsti

dagli artt. 2425 e 2425 bis c.c.) e dalla presente nota integrativa.

Dal momento che, ricorrendone i presupposti, si è optato per la redazione del bilancio in forma

abbreviata ai sensi e per gli effetti dell’art. 2435 bis del Codice Civile, lo Stato Patrimoniale

comprende solo le voci contrassegnate nell’art. 2424 con lettere maiuscole e con numeri romani, con

le ulteriori separate indicazioni, previste per le voci C) II) dell’attivo e D) del passivo.

Il conto economico è stato compilato in conformità allo schema ed ai criteri previsti dagli artt. 2425 e

2425 bis c.c.

Il presente bilancio è redatto con la relazione sulla gestione in quanto le informazioni richieste ai punti

3 e 4 dell’art. 2428 sono contenute nella presente nota integrativa.

Sempre in virtù dell’applicazione dell’art. 2435 bis c.c., nella nota integrativa sono state omesse le

indicazioni richieste nei numeri 2), 3), 7), 9), 10), 12), 13), 14), 15), 16) e 17) dell’art. 2427 c.c.

La struttura prevista dalla nuova tassonomia non segue la sequenza numerica degli art. 2427 e 2427

bis c.c. ma, per anticipare il contenuto della nuova direttiva sui conti individuali ed in linea con

l’aggiornamento dell’OIC 12, riporta le informazioni richieste seguendo l’ordine delle relative voci

presenti nei prospetti contabili. Il testo della presente nota integrativa viene redatto nel rispetto della

nuova classificazione.

La nota integrativa ha la funzione di fornire l'illustrazione, l'analisi ed in taluni casi un'integrazione dei

dati di bilancio e contiene le informazioni richieste dall'art. 2427 c.c., da altre disposizioni del decreto

legislativo n. 127/1991 o da altre leggi in materia societaria.

2

Inoltre vengono fornite tutte le informazioni complementari ritenute necessarie a dare una

rappresentazione veritiera e corretta, anche se non richieste da specifiche disposizioni di legge.

Nel presente documento non è stato effettuato alcun raggruppamento o alcuna omissione nelle voci

previste dagli schemi obbligatori ex articoli 2424 e 2425 del Codice civile.

Le voci precedute da numeri arabi o lettere minuscole non movimentate nell’importo in entrambi gli

esercizi inclusi nel presente bilancio e comunque presumibilmente non rilevanti anche nei prossimi

esercizi, con riferimento al settore specifico di attività e alla oggettiva realtà operativa della società,

andrebbero omesse anche in ossequio al disposto dell’articolo 4, par. 5, della IV Direttiva CEE, che

statuisce il divieto di indicare le cosiddette “voci vuote”.

Tuttavia, il deposito del bilancio in formato xbrl necessita di approvazione assembleare attraverso una

stampa che sia l'esatta riproduzione del contenuto del file telematico medesimo. La soluzione migliore

consiste nel riprodurre a stampa il file xbrl con gli strumenti di visualizzazione ufficiali messi a

disposizione da Infocamere, il che comporta l'adozione di questi nuovi elaborati che espongono

sempre tutte le voci, anche quelle non valorizzate.

Per fornire informazioni utili alla valutazione della società finanziaria è stato inoltre predisposto il

rendiconto finanziario ancorchè non espressamente previsto dal c.c.. La tabella contenente il dettaglio

si inserisce nel commento finale alla nota integrativa.

La nota integrativa, come lo stato patrimoniale e il conto economico, è stata redatta in unità di euro,

senza cifre decimali, come previsto dall'articolo 16, comma 8, Dlgs n. 213/98 e dall'articolo 2423,

comma 5 del Codice Civile, secondo le seguenti modalità:

lo Stato patrimoniale e il Conto economico sono predisposti in unità di euro; il passaggio dai dati

contabili, espressi in centesimi di euro, ai dati di bilancio, espressi in unità, è avvenuto mediante un

arrotondamento, per eccesso o per difetto, in linea con quanto previsto dal Regolamento (Ce),

applicato alle voci che già non rappresentassero somme o differenze di altri valori di bilancio.

La quadratura dei prospetti di bilancio, conseguente al suddetto passaggio, è stata realizzata

allocando i differenziali dello Stato patrimoniale nella posta contabile, denominata “Varie altre riserve”,

iscritta nella voce “AVII) Altre riserve”, e quelli del Conto economico, alternativamente, in “E20)

Proventi straordinari” o in “E21) Oneri straordinari” senza influenzare pertanto il risultato di esercizio e

consentendo di mantenere la quadratura dei prospetti di bilancio (così come previsto anche nella

Circolare dell’Agenzia delle Entrate n. 106/E/2001).

I dati della Nota integrativa sono parimenti espressi in unità di euro e, con riguardo ai prospetti e alle

tabelle ivi contenuti, in considerazione dei differenziali di arrotondamento, si è provveduto a inserire

apposite integrazioni ove richiesto da esigenze di quadratura dei saldi iniziali e finali con quelli

risultanti dallo Stato patrimoniale e dal Conto economico.

Attività della società

3

Attività e servizi, sia in Italia che all'estero, di formazione, consulenza e sviluppo applicazioni e

esercizio sistemi in ambito ICT orientati a migliorare e favorire la comunicazione, la collaborazione e il

lavoro di gruppo nelle organizzazioni pubbliche e private presso i consumer.

Valutazioni

Il bilancio di esercizio è stato redatto nell’osservanza delle disposizioni di leggi vigenti, interpretate ed

integrate dai principi contabili di riferimento in Italia emanati dall' OIC e, ove mancanti, da quelli

emanati dall’International Accounting Standards Board (IASB).

La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza e

competenza nella prospettiva della continuazione dell’attività dell’azienda.

I criteri di classificazione e di valutazione utilizzati nella formazione del bilancio d’esercizio chiuso al

31/12/2014 non si discostano dai medesimi utilizzati nei precedenti esercizi, come richiesto dall’art.

2423 bis c.c.

I criteri di valutazione applicati per la redazione del presente bilancio di esercizio sono tutti conformi al

disposto dell’articolo 2426 del Codice civile.

Non vi sono elementi dell’attivo e del passivo che ricadono sotto più voci dello schema.

Si è tenuto conto dei rischi e delle perdite di competenza dell’esercizio anche se conosciute dopo la

chiusura dello stesso.

Si dà atto che nel corso dell’esercizio non sono stati erogati crediti, né sono state prestate garanzie a

favore dei membri del Consiglio di amministrazione o del Collegio sindacale, come pure non ne

esistono al termine dello stesso.

Con specifico riferimento alle singole poste che compongono lo stato patrimoniale ed il conto

economico, Vi esponiamo, nelle sezioni seguenti, i criteri di valutazione applicati, integrati con

prospetti di movimentazione che riportano le principali variazioni intervenute nell'esercizio appena

concluso e le consistenze finali.

Nota integrativa attivo

Criteri di conversione dei valori espressi in valuta

Le attività in valuta, diverse dalle immobilizzazioni, già contabilizzate nel corso dell’esercizio ai cambi

in vigore alla data di effettuazione dell’operazione, sono state iscritte al tasso di cambio di fine

esercizio.

Tale adeguamento ha comportato la rilevazione delle “differenze” (Utili o perdite su cambi) a conto

economico, nell’apposita voce “C17-bis utili e perdite su cambi”.

In ossequio al disposto dell’articolo 2426, n. 8-bis), del Codice civile, l’utile dell’esercizio, per la quota

riferibile all’utile netto su cambi, deve essere accantonato in un’apposita riserva non distribuibile fino a

quando non sarà effettivamente realizzato.

4

È utile sottolineare, infine, come le valutazioni di cui sopra siano state eseguite nella prospettiva di

continuazione dell’attività d’impresa e sulla base di uno scenario valutario omogeneo per scadenza

con le attività e le passività in oggetto.

Si precisa altresì come non vi siano crediti non espressi all’origine in moneta non di conto “coperti” da

“operazioni a termine”, “domestic swap”, “option” ecc.

Immobilizzazioni immateriali

Criteri di valutazione adottati

Le immobilizzazioni immateriali risultano iscritte al costo di acquisto o di realizzazione, comprensivo

dei relativi oneri accessori.

Le spese pluriennali sono state capitalizzate solo a condizione che potessero essere “recuperate”

grazie alla redditività futura dell’impresa e nei limiti di questa.

Se in esercizi successivi a quello di capitalizzazione venisse meno detta condizione, si provvederebbe

a svalutare l’immobilizzazione.

Le spese di impianto e di ampliamento sono iscritte in base al criterio del costo di acquisizione

effettivamente sostenuto, inclusivo degli oneri accessori e, conformemente al parere favorevole del

collegio sindacale, vengono ammortizzate nell'arco di cinque anni.

I costi di ricerca e sviluppo e le spese di pubblicita' e rappresentanza sono valutate al costo di

acquisto e, previo consenso del collegio sindacale, sono ammortizzate nell'arco di tre anni.

L’ammortamento delle immobilizzazioni immateriali è stato effettuato con sistematicità e in ogni

esercizio, in relazione alla residua possibilità di utilizzazione economica futura di ogni singolo bene o

spesa.

Riduzioni di valore di immobilizzazioni immateriali

Si precisa, in primo luogo, come tutte le immobilizzazioni immateriali siano state sottoposte al

processo d’ammortamento.

Per quanto concerne la “prevedibile durata economica utile” si rimanda a quanto illustrato in merito ai

criteri di valutazione adottati.

In particolare, si ribadisce come il valore d’iscrizione in bilancio non superi quello economicamente

“recuperabile”,

definibile come il maggiore tra il presumibile valore realizzabile tramite l’alienazione e/o il valore

interno d’uso, ossia, secondo la definizione contenuta nel principio contabile nazionale n. 24, “il valore

attuale dei flussi di cassa attesi nel futuro e derivanti o attribuibili alla continuazione dell’utilizzo

dell’immobilizzazione, compresi quelli derivanti dallo smobilizzo del bene al termine della sua vita

utile”.

Si evidenzia inoltre come, per alcune immobilizzazioni immateriali aventi durata economica

5

indeterminata, sia stato possibile pervenire a un “valore di mercato”, applicando alcuni metodi

valutativi tipicamente impiegati con riferimento ai beni intangibili.

Nessuna delle succitate immobilizzazioni esprime perdite durevoli di valore, né con riferimento al

valore contabile netto iscritto nello stato patrimoniale alla data di chiusura dell’esercizio, né rispetto

all’originario costo storico o al relativo valore di mercato.

Di seguito si riporta una tabella che espone le variazioni, intervenute nell'esercizio, nella consistenza

delle immobilizzazioni immateriali:

Prospetto variazioni immobilizzazioni immateriali (art. 2427 n. 4 c.c.)

Immobilizzazioni

immateriali Valore di inizio esercizio Variazioni nell'esercizio Valore di fine esercizio

Valore lordo 852.910 439.252 1.292.162

Totale immobilizzazioni

immateriali 852.910 439.252 1.292.162

Immobilizzazioni materiali

Criteri di valutazione adottati

Le immobilizzazioni materiali sono iscritte in bilancio secondo il criterio generale del costo di

acquisizione, comprensivo degli oneri accessori e degli eventuali altri oneri sostenuti per porre i beni

nelle condizioni di utilita' per l'impresa, oltre a costi indiretti per la quota ragionevolmente imputabile al

bene.

Le immobilizzazioni sono sistematicamente ammortizzate in ogni esercizio sulla base di aliquote

economico-tecniche determinate in relazione alle residue possibilità di utilizzazione dei beni.

In relazione al metodo di ammortamento adottato per assicurare una razionale e sistematica

imputazione del valore del cespite sulla durata economica, e' stato assunto il metodo delle quote

costanti, per il quale si e' reputato che le aliquote ordinarie di ammortamento di cui al D.M. 31

dicembre 1988 ben rappresentino i criteri sopra descritti.

Così come ritenuto accettabile dal principio contabile nazionale n.16, in luogo del “ragguaglio a giorni”

della quota di ammortamento nel primo esercizio di vita utile del cespite, è stata convenzionalmente

dimezzata la quota di ammortamento ordinaria,

in considerazione del fatto che lo scostamento che ne deriva non è significativo, e mantiene su di un

piano di rigorosa sistematicità l’impostazione del processo di ammortamento.

L'ammortamento delle immobilizzazioni materiali caratterizzate da un utilizzo limitato nel tempo e'

calcolato in base al criterio della residua possibilita' di utilizzo, tenuto conto del deterioramento fisico e

della obsolescenza tecnologica dei beni, nonche' delle politiche di manutenzione e dei piani aziendali

6

di sostituzione dei cespiti.

Il piano di ammortamento verrebbe eventualmente riadeguato solo qualora venisse accertata una vita

economica utile residua diversa da quella originariamente stimata.

In particolare, oltre alle considerazioni sulla durata fisica dei beni, si è tenuto e si terrà conto anche di

tutti gli altri fattori che influiscono sulla durata di utilizzo “economico” quali, per esempio,

l’obsolescenza tecnica, l’intensità d’uso, la politica delle manutenzioni, gli eventuali termini contrattuali

alla durata dell’utilizzo ecc.

Nel caso in cui, indipendentemente dall'ammortamento già contabilizzato, risulti una perdita durevole

di valore, l'immobilizzazione verrà corrispondentemente svalutata; se in esercizi successivi verranno

meno i presupposti della svalutazione sarà ripristinato il valore originario.

Le cause che, eventualmente, comportassero il ricorso a tali svalutazioni, dovranno tuttavia avere

carattere di straordinarietà e di gravità, al di là dei fatti che richiedono invece normali adattamenti del

piano di ammortamento.

Non si evidenzia, per l’esercizio in esame, la necessità di operare svalutazioni ex articolo 2426, primo

comma, n. 3, del Codice civile, eccedenti l’ammortamento prestabilito.

I costi di manutenzione aventi natura ordinaria sono addebitati integralmente a conto economico.

Le spese “incrementative” sono state eventualmente computate sul costo di acquisto solo in presenza

di un reale e “misurabile” aumento della produttività, della vita utile dei beni o di un tangibile

miglioramento della qualità dei prodotti o dei servizi ottenuti, ovvero infine di un incremento della

sicurezza di utilizzo dei beni.

Ogni altro costo afferente i beni in oggetto è stato invece integralmente imputato a conto economico.

I beni di valore unitario inferiore a € 516,46 sono interamente ammortizzati nell’esercizio di

acquisizione in considerazione della loro scarsa utilità futura.

I contributi sono rilevati in bilancio secondo il principio della competenza economica solo al momento

in cui esiste la certezza dell’erogazione da parte dell’ente emittente.

I contributi in conto capitale vengono iscritti a riduzione del costo delle immobilizzazioni a cui

riferiscono.

I contributi in conto esercizio vengono iscritti al conto economico.

Riduzioni di valore di immobilizzazioni materiali

Si precisa, in primo luogo, come tutte le immobilizzazioni materiali siano state sottoposte al processo

d’ammortamento.

Per quanto concerne la “prevedibile durata economica utile” si rimanda a quanto illustrato in merito ai

criteri di valutazione adottati.

In particolare, si ribadisce come il valore d’iscrizione in bilancio non superi quello economicamente

“recuperabile”, definibile come il maggiore tra il presumibile valore realizzabile tramite l’alienazione e/o

7

il valore interno d’uso, ossia, secondo la definizione contenuta nel principio contabile nazionale n. 24,

“il valore attuale dei flussi di cassa attesi nel futuro e derivanti o attribuibili alla continuazione

dell’utilizzo dell’immobilizzazione, compresi quelli derivanti dallo smobilizzo del bene al termine della

sua vita utile”.

Nessuna delle succitate immobilizzazioni esprime perdite durevoli di valore, né con riferimento al

valore contabile netto iscritto nello stato patrimoniale alla data di chiusura dell’esercizio, né rispetto

all’originario costo storico o al relativo valore di mercato.

Terreni e fabbricati

I terreni e fabbricati sono inseriti al costo di acquisto, aumentato delle spese notarili, delle tasse di

registro occorse per la redazione dell'atto di compravendita e delle provvigioni concesse agli

intermediari.

Macchinari ed attrezzature

I macchinari e attrezzature, nonche' i mobili e gli arredi, sono iscritti in base al costo di acquisto,

incrementato dei dazi sulla importazione, delle spese di trasporto e dei compensi relativi al montaggio

ed alla posa in opera dei cespiti.

Impianti

Gli impianti reperiti sul mercato sono iscritti al costo di acquisizione, comprensivo degli oneri di

trasporto e installazione sostenuti per la messa in uso dei cespiti.

Nel corso dell'esercizio sono stati effettuati lavori di ristrutturazione e di ampliamento riferiti ai

suindicati impianti, da cui e' conseguito un aumento significativo e tangibile di capacita' produttiva,

senza comportare congiuntamente l'eliminazione fisica di alcuna parte dell'impianto interessato al

miglioramento.

In relazione agli oneri di ammodernamento ed ampliamento si e' deciso di procedere alla

capitalizzazione, previa verifica che il valore netto contabile non superi il valore recuperabile tramite

l'uso.

Gli impianti costruiti in economia sono valutati al costo di produzione, includendo nel computo sia gli

oneri diretti (costi dei materiali, mano d'opera, progettazione e altri servizi direttamente connessi) sia

una quota di spese generali di fabbricazione ragionevolmente imputabili al processo di realizzazione

(composta dagli oneri di manutenzione e riparazione, materiali di consumo, oneri afferenti la mano

d'opera indiretta etc.).

La quantificazione delle suindicate voci di spese generali e' temporalmente limitata al periodo di

fabbricazione e vengono computate fino al momento di entrata in funzione del bene.

Si aggiunge infine che attualmente sul mercato non esiste un impianto speciale similare a quello

fabbricato e mancando il relativo prezzo di mercato, nella valorizzazione e' stato considerato

esclusivamente il costo di produzione.

8

Di seguito si riporta una tabella che espone le variazioni, intervenute nell'esercizio, nella consistenza

delle immobilizzazioni materiali:

Prospetto variazioni immobilizzazioni materiali (art. 2427 n. 4 c.c.)

Immobilizzazioni

materiali Valore di inizio esercizio Variazioni nell'esercizio Valore di fine esercizio

Valore lordo 73.364 -8.468 64.896

Totale immobilizzazioni

materiali 73.364 -8.468 64.896

Operazioni di locazione finanziaria

Con riferimento ai beni condotti in forza di contratti di locazione finanziaria, in ossequio alla previsione

contenuta nell'articolo 2427, n. 22), del Codice civile,è possibile evincere:

- il valore attuale dei canoni non ancora scaduti: nonché del prezzo di riscatto, determinati utilizzando

tassi di interesse pari all'onere finanziario effettivo riconducibile a ogni singolo contratto;

- l'onere finanziario effettivo di competenza dell'esercizio;

- il valore complessivo al quale i beni oggetto di locazione finanziaria sarebbero stati iscritti alla data

di chiusura dell'esercizio, qualora fossero stati considerati immobilizzazioni, con separata indicazione

di ammortamenti, rettifiche e riprese di valore che sarebbero stati stanziati nell'esercizio.

Immobilizzazioni finanziarie

Criteri di valutazione adottati

Le partecipazioni nelle societa' controllate sono state valutate sulla base della frazione di patrimonio

netto posseduta.

Le partecipazioni in societa’ collegate sono valutate con il criterio del costo. Il loro valore di iscrizione

in bilancio è determinato sulla base del prezzo di acquisto o di sottoscrizione.

Il costo viene ridotto per perdite durevoli di valore nel caso in cui le partecipate abbiano sostenuto

perdite e non siano prevedibili, nell'immediato futuro, utili di entità tale da assorbire le perdite

sostenute; il valore originario viene ripristinato negli esercizi successivi se vengono meno i motivi della

svalutazione effettuata.

Non si rilevano differenze positive significative tra tale valore e quello corrispondente alla frazione di

patrimonio netto risultante dall’ultimo bilancio dell’impresa partecipata.

I dividendi sono contabilizzati per competenza nell’esercizio in cui vengono deliberati.

Per i titoli immobilizzati diversi dalle partecipazioni, la differenza, positiva o negativa, tra il valore di

costo ed il valore di rimborso, è rilevata secondo il criterio del “pro-rata temporis” sulla base della

durata residua.

9

Rimanenze

Rimanenze finali materie prime - semilavorati - materiali di consumo - merci

Le rimanenze finali di materie prime ammontano a € 0, le giacenze di semilavorati di acquisizione

sono pari a € 0, quelle di materiali di consumo a € 0 e le rimanenze di merci sono uguali a € 0.

Le suindicate categorie di giacenze sono valutate sulla base del costo di acquisizione effettivamente

sostenuto, comprensivo degli oneri accessori sostenuti per il trasporto e lo sdoganamento ed al netto

degli sconti commerciali fruiti.

Rimanenze finali prodotti finiti

Le rimanenze finali di prodotti finiti ammontano a €.9.015

Le suindicate categorie di giacenze vengono iscritte in bilancio al costo di fabbricazione desunto dalla

contabilita' industriale strutturata per centri di costo.

Nel costo di fabbricazione sono compresi, oltre ai costi d'acquisto dei materiali utilizzati direttamente

ed ai costi di mano d'opera direttamente riferibili, anche una quota di spese generali di produzione.

Le suddette spese sono costituite da componenti di costo quali:

- i costi di mano d'opera indiretta afferente il personale tecnico;

- le spese di elettricita', riscaldamento ed altre forniture inerenti lo stabilimento;

- le spese di manutenzione e riparazione inerenti lo stabilimento;

- i premi assicurativi legati alla produzione industriale;

- gli ammortamenti tecnici-industriali;

- i fitti passivi dello stabilimento;

- altre spese direttamente sostenute per la lavorazione dei beni in oggetto.

Le spese generali di produzione, per le quali e' stata effettuata una verifica di sostenimento delle

medesime in ipotesi di sfruttamento della capacita' produttiva normale, vengono ripartite sulle

suddette categorie di giacenze in base al criterio del numero di ore macchina per volume di

produzione.

Per ciascuna categoria di rimanenze e' stata effettuata la verifica del valore di mercato, il quale e'

risultato superiore al corrispondente costo di acquisizione o di fabbricazione.

Le scorte obsolete o di lento rigiro sono svalutate in relazione alla loro possibilità di utilizzo o di

realizzo, attraverso l’iscrizione di appositi fondi svalutazione portati a diretta riduzione delle

rimanenze.

Attivo circolante: crediti

I crediti sono iscritti secondo il presumibile valore di realizzo ottenuto rettificando il valore nominale

con il relativo fondo svalutazione (tassato e non tassato) ritenuto adeguato alle perdite

ragionevolmente prevedibili.

10

La svalutazione dei crediti tiene quindi conto di tutte le singole situazioni già manifestatesi, o

desumibili da elementi certi e precisi, che possono dar luogo a perdite.

A titolo esemplificativo sono state considerate, anche se conosciute dopo la chiusura dell’esercizio e

fino alla data di redazione del presente bilancio, le insolvenze e le transazioni sui crediti in

contenzioso.

Crediti commerciali

I crediti di natura commerciale nei confronti della clientela, sia in forma documentale sia in forma

cartolare, ammontano a € 6.038.739 e sono esposti in bilancio al valore di presunto realizzo, ottenuto

rettificando il valore nominale di € 0 con un apposito Fondo svalutazione crediti a sua volta pari a

€.30.345

Nel determinare l'accantonamento al relativo fondo si e' tenuto conto sia delle situazioni di inesigibilita'

gia' manifestatesi, sia delle inesigibilita' future, mediante:

- l'analisi di ciascun credito e individuazione delle perdite riscontrate in passato;

- valutazione delle situazioni di presumibili perdite legate ad ogni singolo credito;

- calcolo degli indici di anzianita' globali dei crediti per classi di scaduto e confronto con gli anni

precedenti;

- valutazione delle condizioni specifiche dei settori di attivita' della clientela.

Crediti in valuta estera

I crediti a breve termine in valuta estera, derivanti esclusivamente da operazioni di natura

commerciale, sono stati rilevati contabilmente in moneta di conto in base al cambio alla data di

effettuazione dell'operazione.

Le suindicate attivita' vengono esposte in bilancio dopo un processo di conversione, sulla base del

cambio in vigore alla data di chiusura dell'esercizio.

Gli utili e le perdite che derivano dalla conversione di singoli crediti e debiti a breve termine sono

rispettivamente accreditati ed addebitati al conto economico come componenti di reddito di natura

finanziaria (voci C.16.d e C.17).

Il predetto trattamento consente, sotto l’aspetto patrimoniale, di esporre crediti e debiti rispettivamente

al loro valore di presumibile realizzazione o di estinzione alla data di chiusura dell’esercizio.

Sotto l’aspetto reddituale, esso consente di rilevare utili o perdite nel periodo in cui essi maturano,

rispettando così il postulato della competenza economica.

Altri crediti verso terzi

I crediti vantati nei confronti dei rimanenti soggetti terzi, quali l'erario, i dipendenti, gli altri debitori

riportati negli schemi di bilancio, sono valutati al valore nominale.

Attivo circolante: attività finanziarie che non costituiscono immobilizzazioni

11

Le rimanenze finali di titoli in portafoglio ammontano a €.0

Le operazioni in titoli sono contabilizzate al momento del regolamento delle stesse.

I titoli di proprietà sono iscritti al minore tra il costo di acquisto calcolato secondo il metodo della media

ponderata ed il valore di realizzazione desumibile dall’andamento del mercato, risultante:

- per i titoli quotati in mercati regolamentati italiani o esteri, sulla base della media aritmetica dei

prezzi di listino rilevati nel mese di dicembre 2014;

- per i titoli non quotati, sulla base della media aritmetica dei prezzi di dicembre 2014, rilevati da

negoziazioni tra operatori europei sul mercato obbligazionario, o sulla base di prezzi di riferimento

comunicati da primari intermediari finanziari.

Le svalutazioni sono contabilizzate per competenza a conto economico.

Se negli esercizi successivi le motivazioni della svalutazione vengono meno, il costo originario viene

ripristinato.

Le operazioni di "pronti contro termine" di acquisto su titoli, con il contestuale impegno di rivendita a

termine, sono assimilate alle operazioni di riporto e, pertanto, gli importi erogati figurano come crediti

esposti nella voce C II 5.

I proventi delle operazioni suddette, costituiti dai dietimi delle cedole maturate sui titoli e dal

differenziale tra prezzo a pronti e prezzo a termine dei medesimi, vengono iscritti per competenza

nella voce di conto economico C 16 d), "Proventi finanziari diversi dai precedenti".

Attivo circolante: disponibilità liquide

Le disponibilita' liquide ammontano a € 176.696 e sono rappresentate dai saldi attivi dei depositi e dei

conti correnti vantati dalla societa' alla data di chiusura dell'esercizio per € 173.355 e dalle

consistenze di denaro e di altri valori in cassa per € 3.341 iscritte al valore nominale.

Non vi sono assegni in cassa alla data di chiusura dell'esercizio.

Si rammenta che i saldi attivi dei depositi e dei conti correnti bancari tengono conto essenzialmente

degli accrediti, assegni e bonifici con valuta non superiore alla data di chiusura dell'esercizio e sono

iscritti al valore nominale.

Sono stati contabilizzati gli interessi maturati per competenza.

Le giacenze di cassa e di altri valori sono comprensive anche di assegni bancari non ancora versati,

per i quali si ha ragionevole certezza della loro esigibilita' e vengono valutati secondo il criterio del

valore nominale.

Informazioni sui ratei e risconti attivi

Sono iscritte in tali voci quote di costi e proventi, comuni a due o più esercizi, l’entità dei quali varia in

ragione del tempo, in ottemperanza al principio della competenza temporale.

12

Per quanto riguarda i costi sospesi, si è tenuto conto delle spese riferite a prestazioni di servizi che

risultano correlate a componenti positivi di reddito che avranno la propria manifestazione nell’esercizio

successivo, al netto delle quote recuperate nel corso dell’esercizio corrente.

I ratei ed i risconti attivi derivano dalla necessita' di iscrivere in bilancio i proventi di competenza

dell'esercizio, ma esigibili nell'esercizio successivo, e di rilevare i costi sostenuti entro la chiusura

dell'esercizio ma con parziale competenza nel seguente esercizio.

Oneri finanziari capitalizzati

Nel corso dell'esercizio non si e' provveduto a capitalizzare somme a titolo di oneri finanziari relativi a

prestiti appositamente contratto dalla societa' per cespiti aziendali.

Nota integrativa passivo e patrimonio netto

Criteri di conversione dei valori espressi in valuta

Le passività in valuta già contabilizzate nel corso dell’esercizio ai cambi in vigore alla data di

effettuazione dell’operazione, sono state iscritte al tasso di cambio di fine esercizio.

Tale adeguamento ha comportato la rilevazione delle “differenze” (Utili o perdite su cambi) a conto

economico, nell’apposita voce “C17-bis utili e perdite su cambi”.

In ossequio al disposto dell’articolo 2426, n. 8-bis), del Codice civile, l’utile dell’esercizio, per la quota

riferibile all’utile netto su cambi, deve essere accantonato in un’apposita riserva non distribuibile fino a

quando non sarà effettivamente realizzato.

Patrimonio netto

Il capitale sociale, ammontante a € 550.000 e' cosi' composto :

Numero quote del valore nominale di €1,00 cad.

Variazioni nelle voci di patrimonio netto

Analisi delle variazioni nelle voci di patrimonio netto (prospetto)

Altre variazioni

Valore di inizio

esercizio Incrementi Decrementi

Risultato

d'esercizio

Valore di fine

esercizio

Capitale 37.000 513.000

550.000

Riserva legale 7.400

7.400

Altre riserve

Versamenti in conto aumento di

capitale 377.013

372.065

4.948

Totale altre riserve 377.013

372.065

4.948

Utili (perdite) portati a nuovo 96.827

96.827

Utile (perdita) dell'esercizio 44.108

44.108 64.490 64.490

Totale patrimonio netto 562.348 513.000 513.000 64.490 626.838

13

Disponibilità e utilizzo del patrimonio netto

Le variazioni significative intervenute nel corso dell’esercizio nella composizione del patrimonio netto

sono rilevabili nell' apposito prospetto riportato di seguito:

Origine, possibilità di utilizzo e distribuibilità delle voci di patrimonio netto (prospetto)

Importo

Capitale 550.000

Riserva legale 7.400

Versamenti in conto aumento di

capitale 4.948

Varie altre riserve 1

Totale altre riserve 4.949

Totale 562.349

Informazioni sui fondi per rischi e oneri

I fondi per rischi ed oneri sono stanziati per coprire costi presunti, perdite o debiti, di esistenza certa o

probabile, dei quali tuttavia alla chiusura dell'esercizio non erano determinabili l'ammontare o la data

di sopravvenienza.

Gli stanziamenti riflettono la più accurata stima possibile sulla base degli elementi a disposizione.

Nella valutazione dei rischi e degli oneri il cui effettivo concretizzarsi è subordinato al verificarsi di

eventi futuri si sono tenute in considerazione anche le informazioni divenute disponibili dopo la

chiusura dell’esercizio e fino alla data di redazione del presente bilancio.

Per quanto concerne, infine, gli “Altri fondi per rischi e oneri” del passivo:

- è stato eseguito un accantonamento di € 0 a fronte della maturazione del trattamento di fine

mandato spettante agli amministratori (voce B1 del passivo) in base alle specifiche disposizioni

statutarie con conseguente addebito a Conto economico alla voce B7 Servizi.

- è stato eseguito l’accantonamento al fondo per “indennità suppletiva di clientela” spettante, con un

ragionevole grado di probabilità, agli agenti alla data del 31 dicembre 2014; sulla base di una

valutazione prudenziale.

7/c) Fondo rischi su crediti

Tali stanziamenti non hanno natura rettificativa e possono pertanto fronteggiare solo rischi eventuali.

7/d) Fondo utili differiti su cambi

Tale fondo ammonta a € 0 ed accoglie le differenze positive di cambio su debiti in valuta scadenti oltre

l’esercizio successivo, in ossequio al principio della prudenza.

7/e) Fondo garanzia prodotti

14

7/f) Fondo imposte

Lo stanziamento riguarda un contenzioso in essere con l’Amministrazione Finanziaria non ancora

concluso.

7/g) Fondo imposte differite

7/h) Altri fondi

Informazioni sul trattamento di fine rapporto di lavoro subordinato

Il trattamento di fine rapporto viene stanziato per coprire l'intera passività maturata nei confronti dei

dipendenti in conformità alla legislazione vigente ed ai contratti collettivi di lavoro ed integrativi

aziendali.

Tale passività è soggetta a rivalutazione a mezzo di indici.

Il Fondo trattamento di fine rapporto ammonta a € 790.822 ed e' congruo secondo i dettami dei

principi contabili, in quanto corrisponde al totale delle singole indennita' maturate a favore dei

dipendenti in carico alla data di chiusura del bilancio.

Tale importo è iscritto al netto dell’imposta sostitutiva sulla rivalutazione del TFR maturata, ai sensi

dell’art. 2120 del Codice civile, successivamente al 1° gennaio 2001, così come previsto dall’articolo

11, comma 4, del D.Lgs. n. 47/2000.

Analisi delle variazioni del trattamento di fine rapporto di lavoro subordinato (prospetto)

Trattamento di fine rapporto di

lavoro subordinato

Valore di inizio esercizio 719.732

Variazioni nell'esercizio

Accantonamento nell'esercizio 71.090

Utilizzo nell'esercizio

Altre variazioni

Totale variazioni 71.090

Valore di fine esercizio 790.822

Debiti

I debiti sono iscritti al loro valore nominale, corrispondente al presumibile valore di estinzione.

Debiti verso terzi

I debiti di natura commerciale sono esposti al valore nominale, al netto degli sconti concessi.

Il medesimo criterio di valutazione viene adottato per i debiti della stessa natura nei confronti delle

societa' controllate e collegate.

15

Prestiti obbligazionari in essere

Finanziamenti effettuati da soci della società

Trattandosi di società a responsabilità limitata tutti i finanziamenti soci sono postergati ex-lege.

Si tratta di finanziamenti il cui diritto al rimborso è postergato rispetto alla soddisfazione degli altri

creditori.

I finanziamenti ricevuti dai soci sono riepilogati nel prospetto sottostante:

Informazioni sui ratei e risconti passivi

Sono iscritte in tali voci quote di costi e proventi, comuni a due o più esercizi, l’entità dei quali varia in

ragione del tempo, in ottemperanza al principio della competenza temporale.

I ratei ed i risconti passivi vengono iscritti in bilancio per rispettare l'esigenza di rilevare i costi di

competenza dell'esercizio in chiusura, esigibili nell'esercizio successivo, ed i proventi percepiti entro la

chiusura dell'esercizio, con competenza nell'esercizio successivo.

Valore della produzione

I ricavi derivanti dalla vendita di prodotti finiti sono riconosciuti al momento del trasferimento della

proprietà, che normalmente si identifica con la consegna o la spedizione dei beni.

I proventi per le prestazioni di servizi sono stati invece iscritti solo al momento della conclusione degli

stessi, con l’emissione della fattura o con l’apposita “comunicazione” inviata al cliente.

Si fornisce un dettaglio della voce di sintesi "variazioni delle rimanenze di prodotti in corso di

lavorazione, semilavorati e finiti": Variazione Rimanenze finale prodotti finiti per Euro 976, Variazione

Rimanenze finali Licenze sw destinate alla rivendita per Euro 2.997

Costi della produzione

Si fornisce un dettaglio della voce di sintesi "Oneri diversi di gestione" nella tabella che segue:

Dettaglio voce B14 - Oneri diversi di gestione

DESCRIZIONE 31/12/2014 31/12/2013

Imposte deducibili 23.638

Imposte indeducibili 27.897 95.917

Oneri e spese varie 2.998

Altri costi diversi 7.865

TOTALE 62.398 95.917

Proventi e oneri finanziari

I ricavi di natura finanziaria e di servizi vengono riconosciuti in base alla competenza temporale.

16

Gli interessi passivi dell'esercizio ammontano a € 149.676

Composizione dei proventi da partecipazione

I proventi da partecipazioni diversi dai dividendi ammontano a € 0

Imposte correnti differite e anticipate

Nella predisposizione del bilancio d’esercizio è stato rispettato il principio di competenza economica,

in base al quale, in bilancio, le imposte sul reddito devono essere computate e rilevate in modo da

realizzare la piena correlazione temporale con i costi e i ricavi che danno luogo al risultato economico

di periodo.

E’ stata quindi rilevata sia la fiscalita’ “corrente”, ossia quella calcolata secondo le regole tributarie, sia

la fiscalità “differita”.

Imposte sul reddito dell’esercizio

Sono iscritte in base alla stima del reddito imponibile in conformità alle disposizioni in vigore, tenendo

conto delle esenzioni applicabili e dei crediti d'imposta spettanti.

Fiscalità differita

Sono state stanziate imposte differite e anticipate sulle differenze temporanee tra i valori di iscrizione

nello stato patrimoniale delle attività e passività ed i relativi valori riconosciuti ai fini fiscali

(plusvalenze, contributi e spese pluriennali deducibili in esercizi futuri), nel rispetto del principio in

base al quale occorre stanziare fondi per rischi ed oneri unicamente a fronte di eventi la cui esistenza

sia giudicata certa o probabile.

In particolare, le imposte anticipate sono rilevate quando vi è la ragionevole certezza dell’esistenza

negli esercizi in cui riverseranno le differenze temporaneamente deducibili, di un reddito imponibile

non inferiore all’ammontare delle differenze che si andranno ad annullare.

Le imposte differite, invece, non sono iscritte qualora esistano scarse probabilità che il relativo debito

insorga.

Come richiesto dai principi contabili le imposte differite sono iscritte al relativo fondo per imposte al

netto delle imposte anticipate.

Come richiesto dai principi contabili le imposte anticipate sono iscritte alla relativa voce attività per

imposte anticipate al netto delle imposte differite.

Alla fine di ogni esercizio la Società verificherà se, ed in quale misura, sussistano ancora le condizioni

per conservare in bilancio le attività per imposte anticipate e le passività per imposte differite iscritte

nei bilanci precedenti, oppure se possano reputarsi soddisfatte le condizioni per registrare attività e

passività escluse in passato.

La registrazione della fiscalità differita ha riguardato principalmente l’iscrizione di imposte differite per

17

plusvalenze tassate a quote costanti.

Le imposte anticipate sono state iscritte per svalutazioni di crediti eccedenti la quota fiscalmente

deducibile e per accantonamenti a fondo rischi contrattuali per opere di durata ultrannuale eccedenti

la quota fiscalmente deducibile.

Le attività per imposte anticipate e le passività per imposte differite sono state compensate,

relativamente allo stesso anno ed alla stessa imposta, come richiesto dai principi contabili.

Alle differenze temporanee sono state applicate le stesse aliquote (IRES E IRAP) dell’esercizio

precedente.

Nota integrativa altre informazioni

Patrimoni destinati ad uno specifico affare - art. 2427 nr. 20 c.c.

La società non ha costituito nessun patrimonio destinato in via esclusiva ad uno specifico affare, ai

sensi della lettera a) del primo comma dell’art. 2447-bis.

Finanziamento destinato ad uno specifico affare - art. 2427 nr. 21 c.c.

La società non ha stipulato contratti di finanziamento di uno specifico affare ai sensi della lettera b) del

primo comma dell’art. 2447-bis.

Operazioni con parti correlate - art. 2427 nr. 22-bis c.c.

La società non ha effettuato operazioni con parti correlate che risultano essere rilevanti e non

concluse a normali condizioni di mercato.

Accordi non risultanti dallo stato patrimoniale - art. 2427 n. 22-ter c.c

La società non ha stipulato accordi non risultanti dallo stato patrimoniale.

Compensi revisore legale o società di revisione

La società non è stata soggetta alla revisione legale, non è tenuta alla redazione del bilancio

consolidato e non controlla nessuna società soggetta a revisione legale.

Informazioni sugli strumenti finanziari emessi dalla società

La società non possiede strumenti finanziari derivati.

La società non ha emesso strumenti finanziari partecipativi.

Bilancio società che esercita l'attività di direzione e coordinamento

Ai sensi dell’articolo 2497-bis del Codice civile, non si espongono in quanto non presente l’attività di

direzione e coordinamento.

Esonero dall’obbligo di redazione del bilancio consolidato

La società, pur partecipando direttamente al capitale di altre imprese con partecipazioni di

maggioranza, non è comunque tenuta alla redazione del bilancio consolidato di gruppo, stante il

18

mancato superamento dei limiti imposti dall’articolo 27 del D.Lgs. n. 127/1991.

Possono infatti esimersi dal redigere il bilancio consolidato di gruppo le società controllanti che non

abbiano emesso titoli quotati in borsa e a condizione che, unitamente alle imprese controllate, non

abbiano superato, per due esercizi consecutivi, almeno due dei seguenti tre limiti:

- 17,5 milioni di euro nel totale degli attivi degli stati patrimoniali;

- 35 milioni di euro nel totale dei ricavi delle vendite e delle prestazioni;

- 250 dipendenti occupati in media durante l’esercizio.

Comunicazione ai sensi dell'art. 1, Legge 25.1.85, nr. 6 e D.L. 556/86

La societa' non ha effettuato nel corso dell'esercizio acquisti di obbligazioni pubbliche che hanno

portato al conseguimento di proventi esenti da imposta.

Situazione fiscale

La società non ha ricevuto verifiche fiscali in precedenti esercizi ed allo stato attuale le conseguenti

situazioni risultano definite.

Non vi sono attualmente contestazioni in essere e rimangono aperti per definizione fiscale gli esercizi

a partire dal 2014.

Deroghe ai sensi del 4° comma art. 2423 c.c.

Si precisa altresì che nell'allegato bilancio d'esercizio non si è proceduto a deroghe ai sensi del 4°

comma dell'art. 2423. c.c.

Nota integrativa parte finale

Rendiconto finanziario

Come previsto dall' art. 2423 c.c., comma 2 il bilancio deve esser redatto con chiarezza e deve

rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il

risultato economico dell’esercizio.

Il principio contabile OIC 10 stabilisce le modalità di redazione e presentazione del rendiconto

finanziario. La risorsa finanziaria presa a riferimento per la redazione del rendiconto è rappresentata

dalle disponibilità liquide.

Il rendiconto finanziario è un prospetto contabile che presenta le cause di variazione, positive o

negative, delle disponibilità liquide avvenute in un determinato esercizio.

Il rendiconto finanziario permette di valutare:

- le disponibilità liquide prodotte e/o /assorbite dalla gestione reddituale e le modalità di

impiego/copertura;

- la capacità della società o del gruppo di affrontare gli impegni finanziari a breve termine;

- la capacità della società o del gruppo di autofinanziarsi.

Destinazione del risultato dell'esercizio

19

Signori Soci,

Vi proponiamo di approvare il bilancio della Vostra Societa' chiuso al 31/12/2014, comprendente la

Situazione Patrimoniale, il Conto Economico e la Nota Integrativa.

Per quanto concerne la destinazione dell'utile dell'esercizio, ammontante come gia' specificato a €

64.490, si propone la seguente destinazione:

- alla riserva legale il 5% pari a €.3.225

riportare a nuovo l'utile di esercizio di €.61.265

Nel ringraziarVi per la fiducia che ci avete accordato, essendo scaduto il nostro mandato, Vi invitiamo

ad eleggere il nuovo Consiglio di Amministrazione.

Dichiarazione di conformità

Il presente bilancio, composto da Stato patrimoniale, Conto economico e Nota integrativa,

rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria nonché il risultato

economico dell’esercizio e corrisponde alle risultanze delle scritture contabili regolarmente tenute.

Il sottoscritto amministratore dichiara che il presente documento informatico è conforme a quello

trascritto e sottoscritto sui libri sociali della società.

L'organo amministrativo.

Amministratore Unico

Firmato GOLETTI VITTORIO

Pag. 1 di 15

BILANCIO A NORMA DIRETTIVA CEE

N. 78/660/CEE e N. 83/349/CEE

FORMA ESTESA

EIDOS SISTEMI DI FORMAZIONE SRL

Sede in Via dei Mamili,11

00175 ROMA

Capitale Sociale €. 550.000,00 (int. Versato)

C.F., P.IVA e Registro delle Imprese 03844061006

Registro delle Imprese di Roma n. 5109/90

Rep. Econ. Amm.vo di Roma n. 704879

RELAZIONE SULLA GESTIONE

DELL’AMMINISTRATORE UNICO

Pag. 2 di 15

Indice dei contenuti

1 Informazioni generali ..................................................................... 3

2 I principali Clienti .......................................................................... 4

3 I principali Partner ......................................................................... 5

4 Organi Sociali.............................................................................. 5

5 Contesto internazionale e nazionale .................................................... 5

6 Il Settore IT ................................................................................ 6

7 Andamento della Gestione ............................................................... 6

7.1.1 Stato Patrimoniale ................................................................................... 6

7.1.2 Conto Economico .................................................................................... 8

8 Rischi ed incertezze (lettera 6-bis art.2428 c. c.) ..................................... 13

8.1 RISCHI FINANZIARI ............................................................................... 13

8.1.1 Liquidità ............................................................................................ 13

8.1.2 Reperimento fondi ................................................................................. 13

8.2 RISCHI ESTERNI ................................................................................... 14

8.2.1 Mercato di riferimento ............................................................................ 14

8.3 RISCHI INTERNI .................................................................................... 14

8.3.1 Costi fissi ........................................................................................... 14

8.3.2 Personale chiave ................................................................................... 14

8.3.3 Modalità di vendita ................................................................................ 14

8.3.4 Responsabilità contrattuale verso Clienti ........................................................ 14

9 Fatti di rilievo avvenuti dopo la chiusura dell’esercizio .............................. 15

10 Evoluzione prevedibile della gestione ................................................. 15

Pag. 3 di 15

1 Informazioni generali

EIDOS, fondata nel 1990, fornisce servizi professionali informatici.

L'Offerta EIDOS è rappresentata da Soluzioni informatiche, Consulenza e Formazione.

Assistiamo i Clienti nella progettazione, lo sviluppo, il consolidamento e la gestione dei propri asset IT.

EIDOS eroga i propri servizi negli ambiti Applicazioni, Produttività, Infrastrutture e Formazione, basandosi su consolidate

Tecnologie e collaudati Framework metodologici, sostenuti e diffusi internamente dai Processi Strategici “Delivery” e “Project

Management”.

Siamo Microsoft Gold Certified Partner per le competenze Custom Development Solutions, Information Worker Solutions,

Data Management Solutions, Advanced Infrastructure Solutions e Networking Infrastructure Solutions. Siamo Microsoft

Certified Business Solutions Partner per l’implementazione di Microsoft Dynamics CRM. Per quanto riguarda la formazione,

siamo Microsoft Gold Certified Partner per le Learning Solutions e PMI R.E.P. Registered Education Provider. PARTNERSHIP.

La sede legale di EIDOS è a ROMA in Via Dei Mamili 11 (CAP 00175). E’ presente una unità locale a Viterbo in Via Saffi 31

(CAP 01100). Ulteriori informazioni sono disponibili sul sito www.eidos.biz.

Pag. 4 di 15

2 I principali Clienti

Pag. 5 di 15

3 I principali Partner

4 Organi Sociali

Il sistema di Governance di EIDOS è ispirato ad ottenere il massimo equilibrio fra esigenze di flessibilità e tempestività nelle

decisioni, alla ricerca della più chiara trasparenza nelle relazioni fra i diversi centri di responsabilità. L’Organo Sociale in

carica alla chiusura del Bilancio di Esercizio al 31/12/2014 è l’Amministratore Unico.

5 Contesto internazionale e nazionale

La percentuale di crescita dell’economia globale registra un +3,3% grazie a USA e Germania ma i paesi emergenti sono in

ritardo.

L’atteso superamento della crisi economica mondiale da parte dei paesi occidentali più industrializzati trainerà tutta l’area

Euro, grazie anche al basso prezzo del petrolio ed alla misure applicate dalla BCE (cosiddetto Quantitative Easing).

Preoccupano le recenti evoluzioni dei rapporti EUROPA/USA verso la Russia e l’acutizzarsi della crisi della Grecia che

potrebbero in poco tempo mettere a rischio i già pochi segnali di crescita.

In Italia si attende l’arrestarsi della recessione così come indicato da varie fonti.

Positivi gli interventi a favore delle aziende varati dal Governo (Jobs Act e IRAP).

Si prevede un 2015 in lieve crescita (0,6%) mentre fanno ben sperare le stime per il 2016 (+1,3%).

Pag. 6 di 15

6 Il Settore IT

NetConsulting afferma che il mercato ICT italiano 2014 ha chiuso con un -2% rispetto al 2013, mentre proietta per il 2015

un aumento di un punto percentuale rispetto all’anno precedente.

Nonostante la corsa all’innovazione degli altri Paesi europei, l’Italia continua a rimanere indietro. Le imprese italiane

continuano a registrare diminuzione di fatturato.

Bisogna sviluppare velocemente le nuove opportunità di business quali Cloud e Mobile.

7 Andamento della Gestione

Il 2014 è da ritenersi complessivamente positivo considerando il perdurare della situazione di crisi internazionale e del

mercato di riferimento che soffre la lenta ripresa. Sotto il profilo patrimoniale EIDOS ha iniziato il consolidamento e

miglioramento delle voci contabili fondamentali ai fini dei rating. La situazione finanziaria è stata stabilizzata in modo da

rappresentare una valida base di partenza per il prossimo esercizio dove saranno adottate nuove misure dirette a migliorare

ulteriormente la posizione patrimoniale (aumento di capitale fino a 750mila Euro interamente versato). Sotto il profilo

economico si è riusciti ad assicurare, anzi aumentare, la marginalità necessaria. Preme sottolineare che si è continuato nella

politica di stabilizzazione della forza lavoro che ha comportato un miglioramento dei rapporti con il personale ma generato

una diminuzione della flessibilità contrattuale e un maggior carico fiscale. L’aspetto finanziario si conferma essere quello su

cui focalizzarsi per migliorare e assicurare la continuità operativa.

7.1.1 Stato Patrimoniale

STATO PATRIMONIALE – Sintesi/Composizione/Trend

La voce Immobilizzazioni è composta

principalmente dalle attrezzature a

disposizione (Hardware e Software) per un

valore pari a circa 65mila Euro, dagli

investimenti diretti alla realizzazione di

nuovi prodotti da offrire ai Clienti in

relazione alle nuove tecnologie disponibili

sul mercato IT (progetti GESIS, CLOUD e

MOBILE) per un valore pari a circa 835mila

Euro e infine al progetto di ricerca e

sviluppo denominato QMAP per un valore

pari a 442mila Euro. In particolare il

progetto QMAP (Quality Monitoring App)

sarà finalizzato allo studio, progettazione,

modellizzazione, sperimentazione e

realizzazione di un prodotto applicativo

informatico, in grado di consentire, con

particolare riferimento ai progetti ICT della

Pubblica Amministrazione, un controllo di

processo finalizzato alla valutazione e

verifica in itinere della qualità ed

affidabilità del software realizzato.

31 .12.2014 31 .12.2013

Attivi tà

Immobilizzazioni € 1.382.938 € 937.497

Attivo Circolante € 6.702.740 € 7.987.235

Totale Att ivi tà € 8 .085.678 € 8.924.732

Immobilizzazioni17%

Attivo Circolante

83%

Pag. 7 di 15

STATO PATRIMONIALE – Sintesi/Composizione/Trend

L’ambito applicativo del prodotto sarà

particolarmente esteso, in quanto

permetterà di controllare progetti di

qualsiasi tipo, indipendentemente

dall’architettura in cui il prodotto va a

configurarsi.

La voce Attivo Circolante è composta

principalmente da:

Crediti V/Clienti

Disponibilità liquide

Crediti V/Clienti. Il valore dei Crediti verso

la Clientela è diminuito rispetto

all’esercizio precedente. Tale valore

rappresenta circa 83% dei ricavi prodotti

nel corso dell’esercizio corrente (il mix è

rimasto invariato rispetto all’ano

precedente) Tale peso è giustificato sia dai

tempi di pagamento da parte della

propria Clientela sia dalla “stagionalità”

della fatturazione che ha spostato

sull’ultimo trimestre dell’esercizio corrente

circa il 27% dei ricavi.

I Crediti in sofferenza sono stati

ulteriormente ridotti. E’ stato predisposto

apposito fondo a garanzia del rischio di

mancato incasso. Tali crediti sono

dettagliatamente riportati nella tabella a

fianco.

Disponibilità liquide. Si riscontra un forte

miglioramento della disponibilità liquida

che risulta essere positiva.

STATO PATRIMONIALE – Sintesi Passivo

La voce Capitale Netto è composta

principalmente dal:

Capitale Sociale

Riserve statutarie e facoltative

Utili/perdite

Tale voce è aumentata rispetto al

periodo precedente per effetto del

risultato economico positivo di periodo.

Ricavi fatturati73%

Ricavi da fatturare27%

CLIENTE Importo IVA inclusa

ENTERPRISE DIGITAL ARCHITECTS S.p.A. € 188.817

SETECOCM S.p.A. € 77.012

OMEGA S.p.A. € 100.460

SITTEL S.r.l. € 24.040

ELEA S.p.A. € 3.169

393.498,00€

31 .12 .2014 31 .12.2013

Passivi tà

Capitale Netto € 626.839 € 562.348

Tratt. Fine Rapporto € 790.822 € 719.732

Debiti a M/L Termine € 470.205 € 639.877

Debiti a B/Termine € 6.197.812 € 7.002.775

Totale Passivi tà € 8 .085.678 € 8.924.732

Pag. 8 di 15

STATO PATRIMONIALE – Sintesi Passivo

La voce Trattamento Fine Rapporto

rappresenta l’accantonamento del

debito verso il personale dipendente.

L’aumento è dovuto principalmente alla

continua stabilizzazione del personale.

La voce Debiti a M/L termine comprende

la sommatoria dei finanziamenti

attualmente in essere con il sistema

bancario – si evidenzia che il piano di

restituzione è in linea con le scadenze –

e parte delle imposte rateizzate come da

normativa vigente

La voce Debiti a B/Termine comprende:

Debiti verso le Banche

Debiti verso i Fornitori

Debiti Tributari e Previdenziali

Debiti verso le Banche. Si riscontra una

forte diminuzione del ricorso al sistema

bancario.

Debiti verso Fornitori. Si riscontra una

forte diminuzione dell’indebitamento

dovuto al rispetto delle tempistiche di

pagamento assunte.

Debiti Tributari e Previdenziali. Si

riscontra un andamento stabile. EIDOS

ottempera al versamento delle somme

come disposto e previsto dalle normative

vigenti anche in virtù di quanto richiesto

per la partecipazione a gare d’appalto

(D.Lgs. 163/2006).

7.1.2 Conto Economico

CONTO ECONOMICO – Sintesi/Composizione/Trend

Ricavi delle Produzione. Si

riscontra una diminuzione dei

ricavi che scendono a circa 7,4

Milioni di Euro. Tale diminuzione

è dovuta allo spin-off effettuato

a partire dal 2013 delle attività

riconducibili alla consulenza

ERP. Infatti tali attività sono state

delocalizzate su separata

Capitale Netto8%

TFR e altri Fondi10%

Debiti a B/Termine

76%

Debiti a M/L Termine

6%

Pag. 9 di 15

CONTO ECONOMICO – Sintesi/Composizione/Trend

azienda, appositamente

costituita, che ne cura l’intero

processo di erogazione. EIDOS

possiede l’85% del capitale,

tramite il socio di maggioranza,

della INTENT SRL, che nel 2014,

ha realizzato un volume d’affari

circa 1,1 Milioni di Euro. EIDOS

ha inoltre deciso di dare priorità

assoluta alla marginalità

sacrificando i volumi che spesso

nascondono fabbisogno

finanziario che non genera

redditività aggiuntiva ma oneri.

Costi Operativi. La voce

comprende principalmente:

Costi per servizi

Costi per godimento

beni terzi

Costi per il personale

Costi per servizi. Si riscontra una

diminuzione rispetto al periodo

precedente da ricondurre alla

minor richiesta di forza lavoro

dall’esterno (subforniture) e alla

migliore ottimizzazione di quella

interna (personale dipendente).

Costi per godimento beni terzi.

Si riscontra l’attesa diminuzione

pianificata nel 2013. Tale

diminuzione è frutto della

revisione dei costi fissi a cui la

EIDOS continua a dare

fondamentale importanza. Il

costo della sede è diminuito di

circa il 50%. Nel 2015 diminuirà

ancora attestandosi a circa 1/3

del valore del 2013.

Costi per il Personale. Si

riscontra un leggero calo dovuto

sia al turnover del personale sia

al recupero contabile dei costi

oggetto del progetto QMAP.

31 .12 .2014 31 .12 .2013

Ricavi della gestione caratteristica € 7.336.201 € 8.609.270

Altri ricavi e proventi € 3.973 € 82.659

Costi operativi -€ 6.889.923 -€ 8.303.748

Ammortamenti e svalutazioni -€ 60.440 -€ 36.408

Uti le operativo € 389.811 € 351.773

Proventi (Oneri) finanziari netti -€ 149.615 -€ 147.319

Proventi (Oneri) straordinari netti -€ 25.327 -€ 13.665

Uti le prima de l le imposte € 214.869 € 190.789

Imposte sul reddito -€ 150.379 -€ 146.681

Uti le netto € 64.490 € 44.108

ROE 11% 9%

Sviluppo software

29%

Consulenza informatica

63%

Formazione certificata

4%

Consulenza ERP4%

Pag. 10 di 15

CONTO ECONOMICO – Sintesi/Composizione/Trend

Margine Operativo. Si rileva un

aumento rispetto all’esercizio

precedente. Tale aumento è

dovuto alla revisione dei costi

che hanno permesso di ottenere

un beneficio anche in presenza

di riduzione dei volumi.

Proventi (oneri). Si riscontra una

stabilità degli oneri finanziari.

Tali voce sarà oggetto di

ulteriore revisione anche in virtù

di una razionalizzazione dei

rapporti con il sistema bancario.

Utile netto. Il risultato resta

fondamentalmente invariato

rispetto all’esercizio precedente.

Tale risultato viene visto

positivamente dalla EIDOS che è

riuscita – iniziando un percorso

di revisione dei costi e

considerando l’attuale

situazione di crisi– a conservare

una situazione positiva e che

viene ritenuta soddisfacente

anche rispetto alle aspettative

dei Soci (ROE).

Si precisa che la EIDOS è in utile

dal 1993.

6.500 K€

7.000 K€

7.500 K€

8.000 K€

8.500 K€

9.000 K€

9.500 K€

10.000 K€

2006 2007 2008 2009 2010 2011 2012 2013 2014

Ricavi Totali

6.500 K€

7.000 K€

7.500 K€

8.000 K€

8.500 K€

9.000 K€

2006 2007 2008 2009 2010 2011 2012 2013 2014

Fatturato

Pag. 11 di 15

CONTO ECONOMICO – Sintesi/Composizione/Trend

0 K€

10 K€

20 K€

30 K€

40 K€

50 K€

60 K€

70 K€

2006 2007 2008 2009 2010 2011 2012 2013 2014

Utile Netto

1%2%3%4%5%6%7%8%9%

10%11%12%13%14%15%

2006 2007 2008 2009 2010 2011 2012 2013 2014

ROE

Pag. 12 di 15

CONTO ECONOMICO – Sintesi/Composizione/Trend

Descrizione DATI AL 31/12/2014

I ndic i f inanziar i

Liquidità primaria nel breve 1,07

I ndic i di rotazione (e spre ssi in giorni)

Rotazione rimanenze 185,45

Rotazione crediti 300,45

Rotazione debiti 187,21

I ndic i reddituali

R.O.E. netto 0,11

R.O.E. lordo 0,38

R.O.I. 0,05

R.O.S. 0,05

R.O.D. 0,05

Margine operativo lordo (Mol o Ebitda) 418.705

Reddito operativo (Ebit) 391.203

Indic i di solidità

Indice di indebitamento 11,39

Tasso di copertura degli immobilizzi 1,08

Margini di tesoreria 130.358

Margine di disponibilità -1.121.654

Capitale circolante 139.373

Margine primario di struttura -1.121.654

Quoziente primario di struttura 0,36

Margine secondario di struttura 139.373

Quoziente secondario di struttura 1,08

Pag. 13 di 15

CONTO ECONOMICO – Sintesi/Composizione/Trend

8 Rischi ed incertezze (lettera 6-bis art.2428 c. c.)

Come in tutte le aziende esistono dei fattori di rischio la cui manifestazione può determinare dei riverberi sui risultati

economici e finanziari. Per tale eventualità si rende necessario la loro identificazione al fine sia di informare preventivamente

i signori SOCI sia per porre in essere le azioni atte a prevenirli o mitigarli.

8.1 RISCHI FINANZIARI

8.1.1 Liquidità

EIDOS opera principalmente nell’area euro e non è esposta a rischi di cambio per operazioni in valuta, i ricavi e i flussi di

cassa operativi non sono soggetti alle oscillazioni dei tassi di interesse sul mercato. Si evidenziano invece significativi e

pesanti rischi di credito in quanto anche se le controparti finanziarie sono rappresentate da primaria Clientela considerata

solvibile dal mercato (Pubblica Amministrazione, grandi EIDOS IT che lavorano con la Pubblica Amministrazione e grandi

aziende) sono aumentate le difficoltà per arrivare all’incasso e le procedure burocratiche per chiudere il ciclo di vendita (da

ordine a incasso). Rimane confermata una profonda preoccupazione per la qualità del credito. Si renderà necessario operare

scelte volte a premiare la Clientela di qualità a danno di quella di quantità con un eventuale conseguente calo dei volumi.

Tali scelte saranno obbligate in tutti quei casi dove si renderà necessario finanziare le passività a causa dell’inadempienza

della Clientela pena l’aumento ulteriore dei costi del debito a titolo oneroso.

8.1.2 Reperimento fondi

Nella situazione attuale EIDOS potrebbe incontrare difficoltà nel reperire ulteriori fondi necessari per soddisfare gli obblighi

connessi con le passività finanziarie (finanziamenti a medio e lungo termine). Tale rischio è causato sia dai rating aziendali

che non bastano ad assicurare un facile reperimento dei fondi sia da istruttorie bancarie più severe. Già nel corso della

passata gestione EIDOS ha sofferto contropartite onerose (pegni, acquisto obbligazioni, quote percentuali di garanzia su

smobilizzo crediti, differenziale tassi di interesse maggiori, fidejussioni maggiorate, fidi su cauzioni non estendibili). Si

prevede una stabilità del costo generato dall’utilizzo del debito a titolo oneroso nel frattempo si è cominciato un forte

1,00

1,05

1,10

1,15

1,20

1,25

2010 2011 2012 2013 2014 2015 stima

Indice Liquidità Primaria nel breve

Pag. 14 di 15

autofinanziamento interno (dovuto ai benefici della revisione dei costi) e sono state presentare al sistema bancario richieste

di supporto finanziario per diluire nel medio e lungo termine gli impegni assunti.

8.2 RISCHI ESTERNI

8.2.1 Mercato di riferimento

Il perdurare di una fase stagnante dell’economia e con una crescita lenta, potrebbe ulteriormente rallentare la domanda dei

servizi informatici e potrebbe presentarsi il rischio di una contrazione degli ordinativi con conseguenti impatti economici e

patrimoniali negativi. EIDOS è esposta a tale rischio non potendo frazionare il proprio volume d’affari (sia per effetto delle

gare d’appalto, sia per effetto della centralizzazione degli acquisti da parte della Pubblica Amministrazione), che

permetterebbe di minimizzare i rischi legati alla crisi di un singolo mercato e/o Clientela. Il settore in cui opera EIDOS è

caratterizzato da rapidi cambiamenti tecnologici e da una costante evoluzione delle professionalità e delle competenze.

EIDOS ha saputo interpretare i cambiamenti ma deve dare seguito concretamente con un adeguata revisione dei costi

interni. Il settore IT è molto competitivo, favorito da un contesto che si presenta frammentato ed influenzato da operatori

locali fortemente radicati che possono offrire prezzi maggiormente competitivi e ampliare la propria presenza nei mercati

di riferimento (in alcuni casi agevolati da situazioni aziendali che facilitano ribassi aggressivi). Bisognerà impegnarsi nel

tenere continuamente allineate le competenze con il mercato. Il mancato adeguamento, rapido, alle esigenze del mercato

(cambiamenti tecnologici, crisi, richieste di tariffe sempre più basse) o interne (riconversione personale, dismissione o

trasformazione linee di business) causerebbe gravi criticità economiche e finanziarie.

8.3 RISCHI INTERNI

8.3.1 Costi fissi

EIDOS ha una struttura dei cosiddetti “costi fissi” che è stata ridotta nel corso del periodo in considerazione. Tale riduzione

è stata oggetto della seconda parte dell’anno ed ha portato ad una revisione dei costi (affitto, utenze, organizzazione

interna) che permetterà di autofinanziarsi ma soprattutto adattarsi alla nuova situazione di mercato potendo rispondere in

maniera concorrenziale (vedasi www.eidos.biz iniziativa CambioVerso). E’ necessario un continuo monitoraggio della

marginalità e dello stato di completamento della revisione dei costi.