金融デジタライゼーション戦略の動向...オープンイノベーション...

TRANSCRIPT

金融デジタライゼーション戦略の動向

令和元年9月25日金融庁総合政策局

政策立案総括審議官松尾 元信

第1回DPCフォーラム

本日の内容

Ⅰ . 金 融 デ ジ タ ラ イ ゼ ー シ ョ ン で 起 こ っ て い る こ と

Ⅱ . 金 融 デ ジ タ ラ イ ゼ ー シ ョ ン 戦 略

① デ ー タ 戦 略 の 推 進

② イノベーションに向けたチャレンジの促進

③ 機能別・横断的法制の整備

④ 金融行政・金融インフラの整備

⑤ グローバルな課題への対応

2

1.金融のデジタライゼーションで起こっていること

3

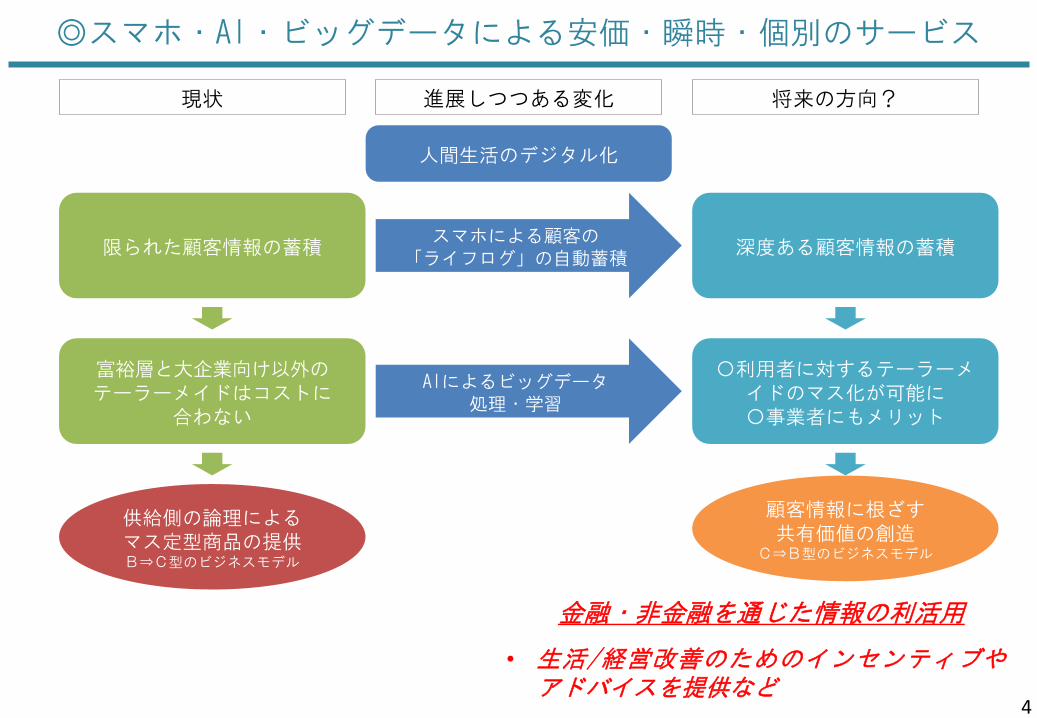

富裕層と大企業向け以外のテーラーメイドはコストに

合わない

限られた顧客情報の蓄積

AIによるビッグデータ処理・学習

スマホによる顧客の「ライフログ」の自動蓄積

深度ある顧客情報の蓄積

〇利用者に対するテーラーメイドのマス化が可能に〇事業者にもメリット

供給側の論理によるマス定型商品の提供B⇒C型のビジネスモデル

顧客情報に根ざす共有価値の創造

C⇒B型のビジネスモデル

人間生活のデジタル化

◎スマホ・AI・ビッグデータによる安価・瞬時・個別のサービス

現状 将来の方向?進展しつつある変化

金融・非金融を通じた情報の利活用

• 生活/経営改善のためのインセンティブやアドバイスを提供など

4

◎FINTECH/プラットフォーマーの出現

フルライン金融機関

参入障壁により超過利潤が確保できる業務

利潤は薄いが品揃えのために

提供

モノライン業者

フルライン金融機関

参入障壁により超過利潤が確保できる業務

利潤は薄いが品揃えのために

提供

包括的な品揃えによる総合採算

アンバンドリングによる価格破壊

店舗網・システム・バランスシートが力の源泉

かつての力の源泉の土管化・レガシーアセット化

◎複数のサービスを◎一つのアプリで提供◎ポイントを活用してエコシステムを形成

プラットフォーマー

◎AIによるビッグデータ処理・学習

◎スマホによる「ライフログ」の自動蓄積

越境決済

カード 送金

金融・非金融を通じた情報の利活用

5

<金融機関ハブ型> <取引所型>

<インターフェイス企業中心型> <分散型>

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

顧客

インターフェイス企業

エコシステム内で資金

のたまりを活用

顧客

金融機関

金融機関

非金融機関

金融機関

金融機関

仲介役

取引所

◎ネットワークの姿ーインターフェイス型、分散型の出現

6

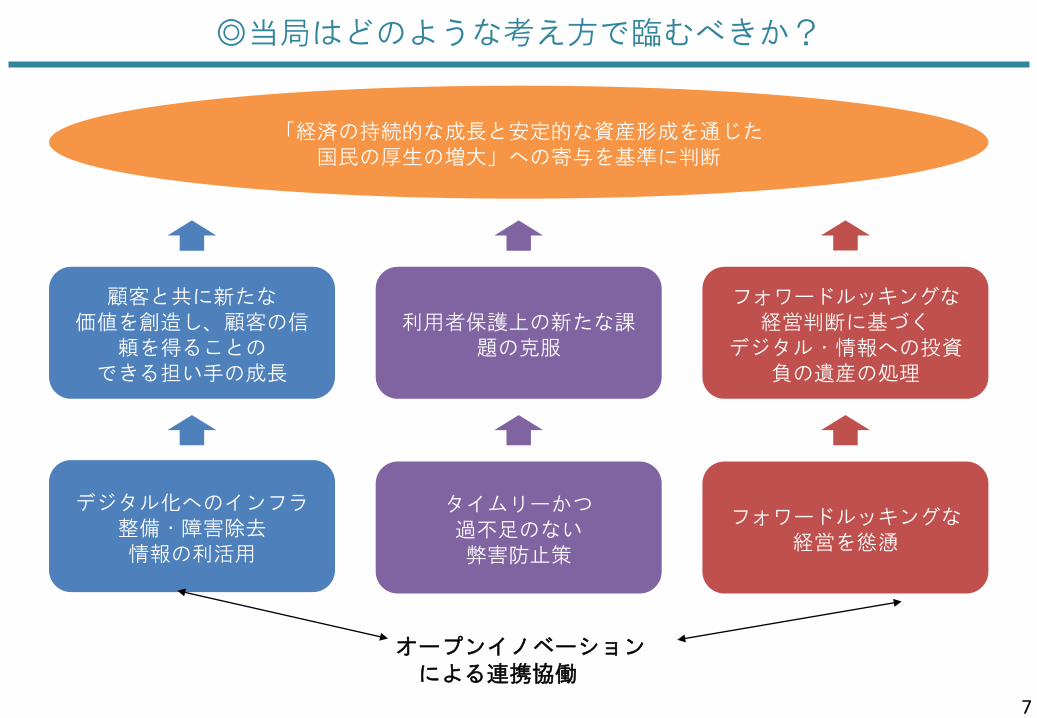

「経済の持続的な成長と安定的な資産形成を通じた国民の厚生の増大」への寄与を基準に判断

顧客と共に新たな価値を創造し、顧客の信

頼を得ることのできる担い手の成長

フォワードルッキングな経営判断に基づく

デジタル・情報への投資負の遺産の処理

デジタル化へのインフラ整備・障害除去情報の利活用

利用者保護上の新たな課題の克服

タイムリーかつ過不足のない弊害防止策

フォワードルッキングな経営を慫慂

◎当局はどのような考え方で臨むべきか?

オープンイノベーションによる連携協働

7

2.金融デジタライゼーション戦略

8

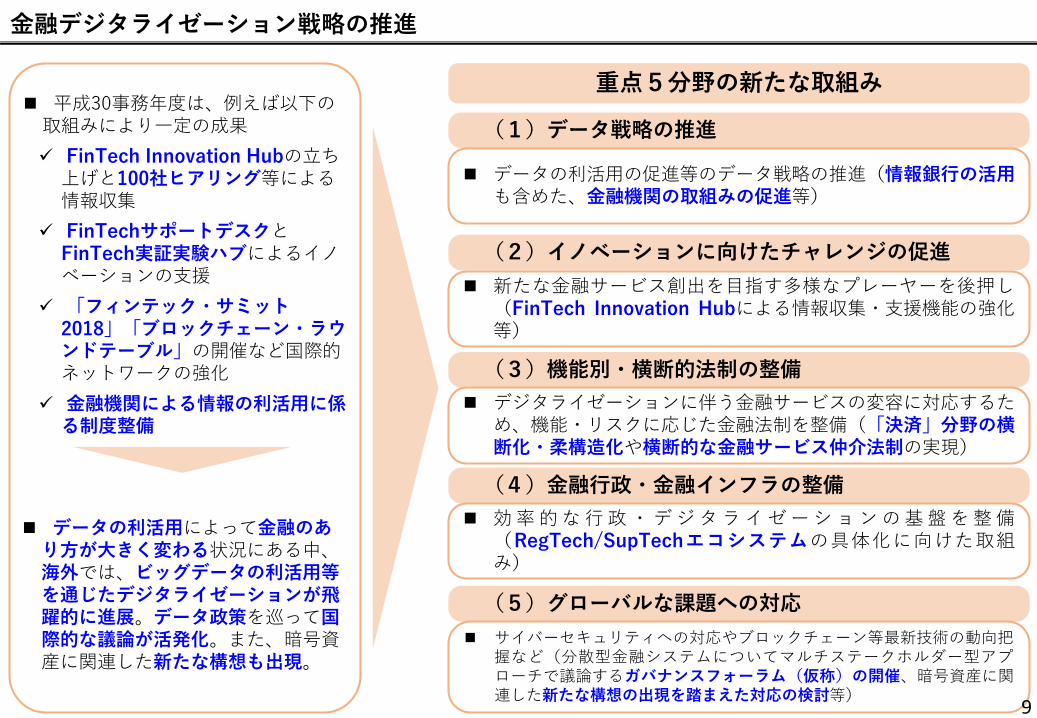

金融デジタライゼーション戦略の推進

データの利活用の促進等のデータ戦略の推進(情報銀行の活用も含めた、金融機関の取組みの促進等)

新たな金融サービス創出を目指す多様なプレーヤーを後押し(FinTech Innovation Hubによる情報収集・支援機能の強化等)

デジタライゼーションに伴う金融サービスの変容に対応するため、機能・リスクに応じた金融法制を整備(「決済」分野の横断化・柔構造化や横断的な金融サービス仲介法制の実現)

効率的な行政・デジタライゼーションの基盤を整備(RegTech/SupTechエコシステムの具体化に向けた取組み)

サイバーセキュリティへの対応やブロックチェーン等最新技術の動向把握など(分散型金融システムについてマルチステークホルダー型アプローチで議論するガバナンスフォーラム(仮称)の開催、暗号資産に関連した新たな構想の出現を踏まえた対応の検討等)

重点5分野の新たな取組み 平成30事務年度は、例えば以下の取組みにより一定の成果

FinTech Innovation Hubの立ち上げと100社ヒアリング等による情報収集

FinTechサポートデスクとFinTech実証実験ハブによるイノベーションの支援

「フィンテック・サミット2018」「ブロックチェーン・ラウンドテーブル」の開催など国際的ネットワークの強化

金融機関による情報の利活用に係る制度整備

データの利活用によって金融のあり方が大きく変わる状況にある中、海外では、ビッグデータの利活用等を通じたデジタライゼーションが飛躍的に進展。データ政策を巡って国際的な議論が活発化。また、暗号資産に関連した新たな構想も出現。

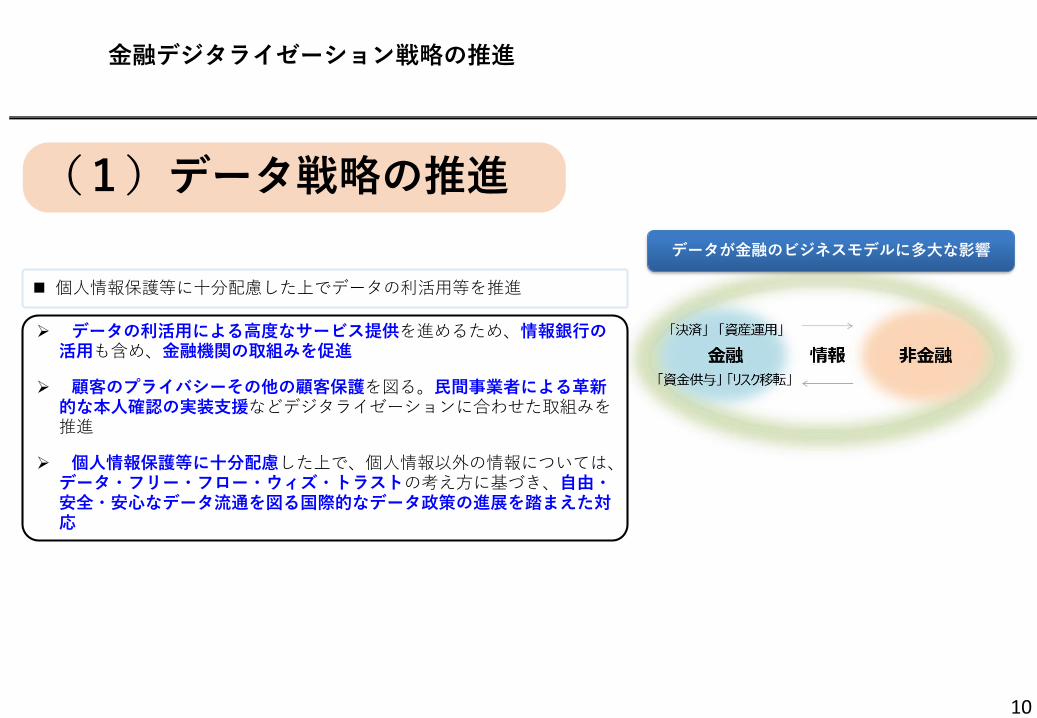

(1)データ戦略の推進

(2)イノベーションに向けたチャレンジの促進

(3)機能別・横断的法制の整備

(4)金融行政・金融インフラの整備

(5)グローバルな課題への対応

9

金融デジタライゼーション戦略の推進

個人情報保護等に十分配慮した上でデータの利活用等を推進

データの利活用による高度なサービス提供を進めるため、情報銀行の活用も含め、金融機関の取組みを促進

顧客のプライバシーその他の顧客保護を図る。民間事業者による革新的な本人確認の実装支援などデジタライゼーションに合わせた取組みを推進

個人情報保護等に十分配慮した上で、個人情報以外の情報については、データ・フリー・フロー・ウィズ・トラストの考え方に基づき、自由・安全・安心なデータ流通を図る国際的なデータ政策の進展を踏まえた対応

データが金融のビジネスモデルに多大な影響

(1)データ戦略の推進

10

利用者向けサービス提供企業

金融機関

情報・データの保管・分析

保有する情報を第三者に提供する業務を金融機関の業務に追加

※ 金融機関は、引き続き個人情報保護法令を遵守する必要

保険業に関連するIT企業等を保険会社の子会社対象会社に追加

情報・データの利活用の社会的な進展

営むことができる業務の範囲について規制(業務範囲規制)が存在する金融機関・金融機関グループについても、業務範囲規制の趣旨は踏まえつつ、

社会全体の変化に適切に対応していくための環境整備が必要

○ 現状、保険会社の子会社は、フィンテック・インシュアテックに関する業務を幅広く営むことはできない

○ 保険会社の子会社対象会社に、保険業に関連するIT企業等を追加

○ 現状、金融機関が保有する情報・データは、基本的に金融機関自身の業務のみに活用

○ 金融機関が地域企業の経営改善に貢献したり、利用者のニーズに応えたりできるよう、その業務に、顧客に関する情報を同意を得て第三者に提供する業務等を追加

保険会社

保険業に関連するIT企業等

顧客

情報・データの取得

地域企業

子会社化

情報・データの利活用の社会的な進展を踏まえた対応(2019年1月16日報告書公表)

情報・データの提供

11

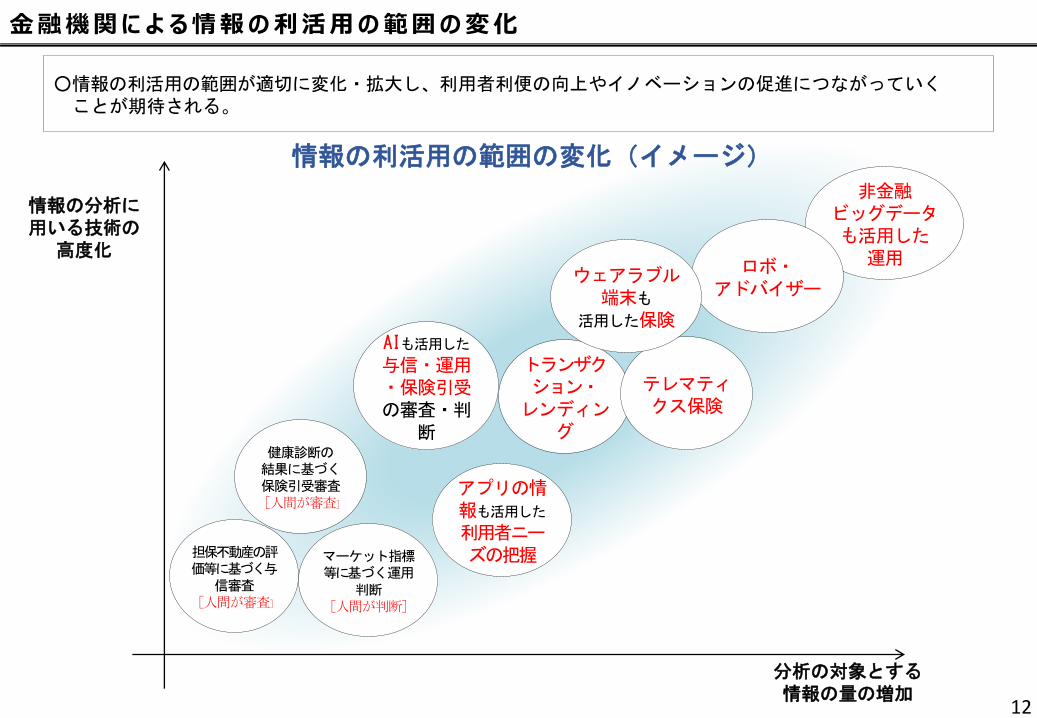

金融機関による情報の利活用の範囲の変化

情報の利活用の範囲の変化(イメージ)

○情報の利活用の範囲が適切に変化・拡大し、利用者利便の向上やイノベーションの促進につながっていくことが期待される。

情報の分析に用いる技術の

高度化

分析の対象とする情報の量の増加

トランザクション・

レンディング

AIも活用した

与信・運用・保険引受の審査・判

断健康診断の結果に基づく保険引受審査[人間が審査]

担保不動産の評価等に基づく与

信審査[人間が審査]

マーケット指標等に基づく運用

判断[人間が判断]

アプリの情報も活用した

利用者ニーズの把握

テレマティクス保険

非金融ビッグデータも活用した

運用ロボ・アドバイザー

ウェアラブル端末も

活用した保険

12

◎顧客からの発想 供給側からの発想

◎金融の新領域に対応するためのポイント

◎スピード感ある意思決定 時間をかけた意思決定

〇経営トップのビジョンとコミットメント

☑トップに直結した組織によるスピード感ある意思決定☑子会社形態の活用(親会社からの十分な権限移譲)

〇若い力・外部の力の活用

(完璧な計画・修正はしない)(走りながら考える・柔軟な修正)

〇顧客のため金融・非金融を通じたデータの利活用

〇金融・非金融を通じた企業との合従連衡

13

148

180

7062

0

20

40

60

80

100

120

140

160

180

200

当日 1日~

1週間

1週間~

2週間

2週間~

金融デジタライゼーション戦略の推進

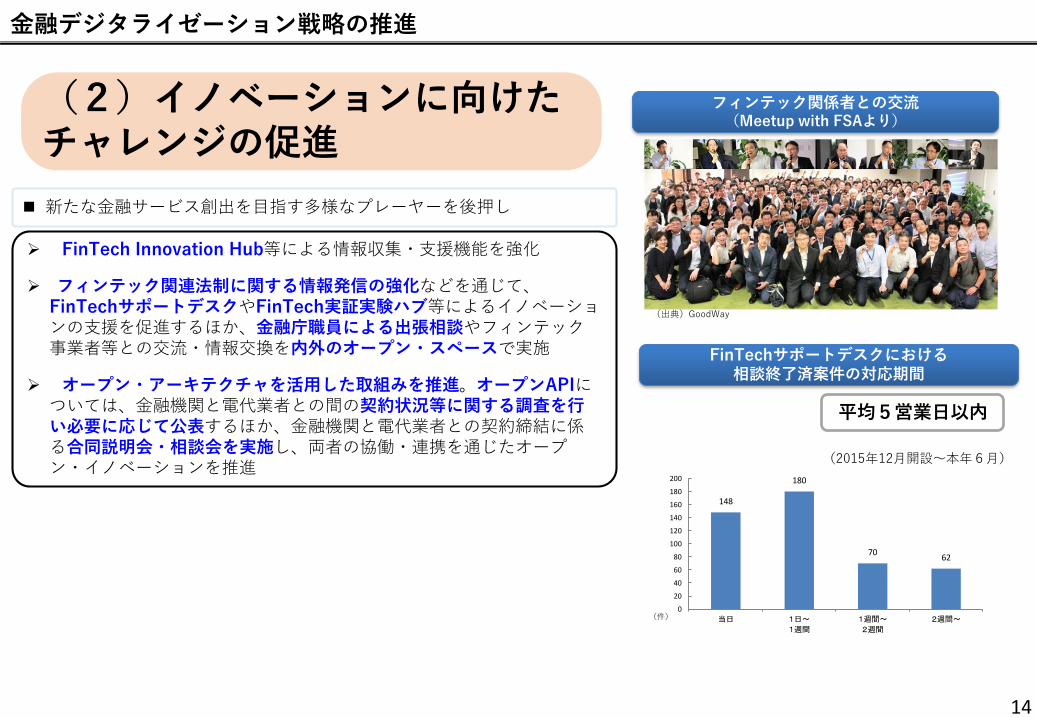

新たな金融サービス創出を目指す多様なプレーヤーを後押し

FinTech Innovation Hub等による情報収集・支援機能を強化

フィンテック関連法制に関する情報発信の強化などを通じて、FinTechサポートデスクやFinTech実証実験ハブ等によるイノベーションの支援を促進するほか、金融庁職員による出張相談やフィンテック事業者等との交流・情報交換を内外のオープン・スペースで実施

オープン・アーキテクチャを活用した取組みを推進。オープンAPIについては、金融機関と電代業者との間の契約状況等に関する調査を行い必要に応じて公表するほか、金融機関と電代業者との契約締結に係る合同説明会・相談会を実施し、両者の協働・連携を通じたオープン・イノベーションを推進

フィンテック関係者との交流(Meetup with FSAより)

(出典)GoodWay

(2)イノベーションに向けたチャレンジの促進

FinTechサポートデスクにおける相談終了済案件の対応期間

(2015年12月開設~本年6月)

平均5営業日以内

(件)

14

020406080

100120140160180200

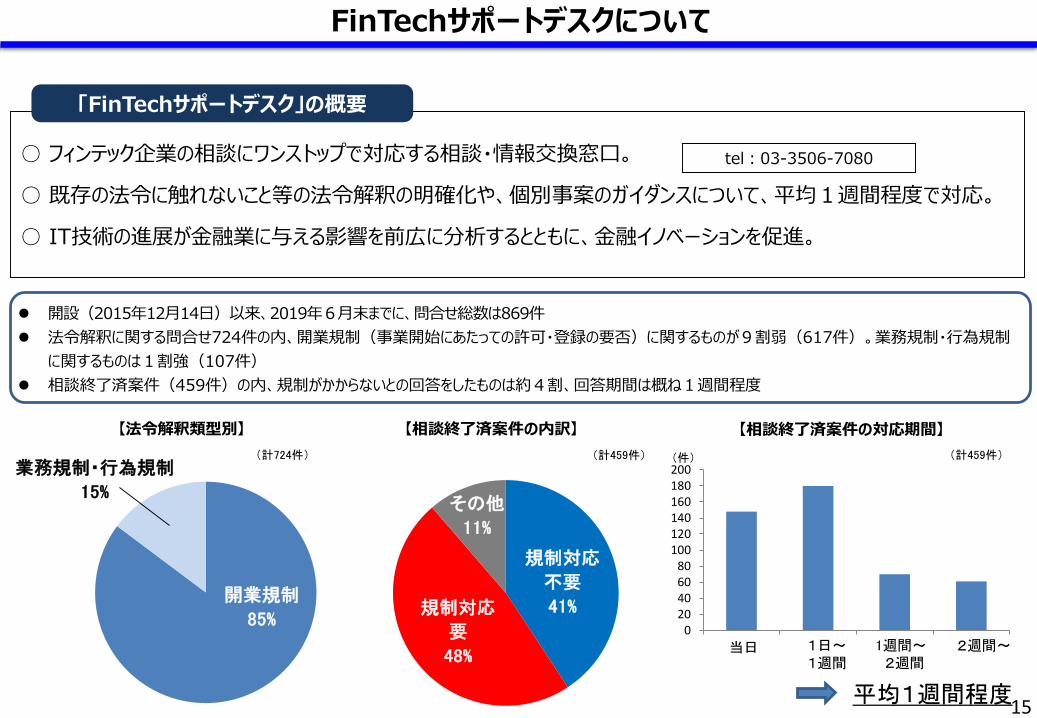

FinTechサポートデスクについて

【法令解釈類型別】 【相談終了済案件の対応期間】

開設(2015年12月14日)以来、2019年6月末までに、問合せ総数は869件

法令解釈に関する問合せ724件の内、開業規制(事業開始にあたっての許可・登録の要否)に関するものが9割弱(617件)。業務規制・行為規制

に関するものは1割強(107件)

相談終了済案件(459件)の内、規制がかからないとの回答をしたものは約4割、回答期間は概ね1週間程度

○ フィンテック企業の相談にワンストップで対応する相談・情報交換窓口。

○ 既存の法令に触れないこと等の法令解釈の明確化や、個別事案のガイダンスについて、平均1週間程度で対応。

○ IT技術の進展が金融業に与える影響を前広に分析するとともに、金融イノベーションを促進。

tel:03-3506-7080

「FinTechサポートデスク」の概要

(計724件) (計459件) (計459件)(件)

当日 1日~1週間

1週間~2週間

2週間~

平均1週間程度

【相談終了済案件の内訳】

規制対応

不要

41%規制対応

要

48%

その他

11%

開業規制

85%

業務規制・行為規制

15%

15

「未来投資戦略2017」(平成29年6月閣議決定)を踏まえ、金融庁は、フィンテック企業や金融機関が、前例のない実証実験を行おうとする際に抱きがちな躊躇・懸念を払拭するため、平成29年9月21日、「FinTech実証実験ハブ」を開設。

①明確性、②社会的意義、③革新性、④利用者保護、⑤実験の遂行可能性の観点から、支援の可否を判断。

個々の実験毎に、

金融庁内に担当チームを組成し、必要に応じて関係省庁とも連携し、フィンテック企業や金融機関がイノベーションに向けた実証実験を行うことができるよう、支援。

実験中及び終了後も、継続的にアドバイスを行うなど、一定期間にわたってサポート。

金融庁

実証実験を行おうとする事業者

関係省庁

個々の実証実験に係る相談

具体的な課題に係るアドバイス

担当チーム

窓口等の紹介担当チームへの参加の声掛け

実証実験を通じたイノベーションの促進

金融関係業界

参画

実現

参画

FinTech実証実験ハブの開設

tel:03-3581-9510email:[email protected]

16

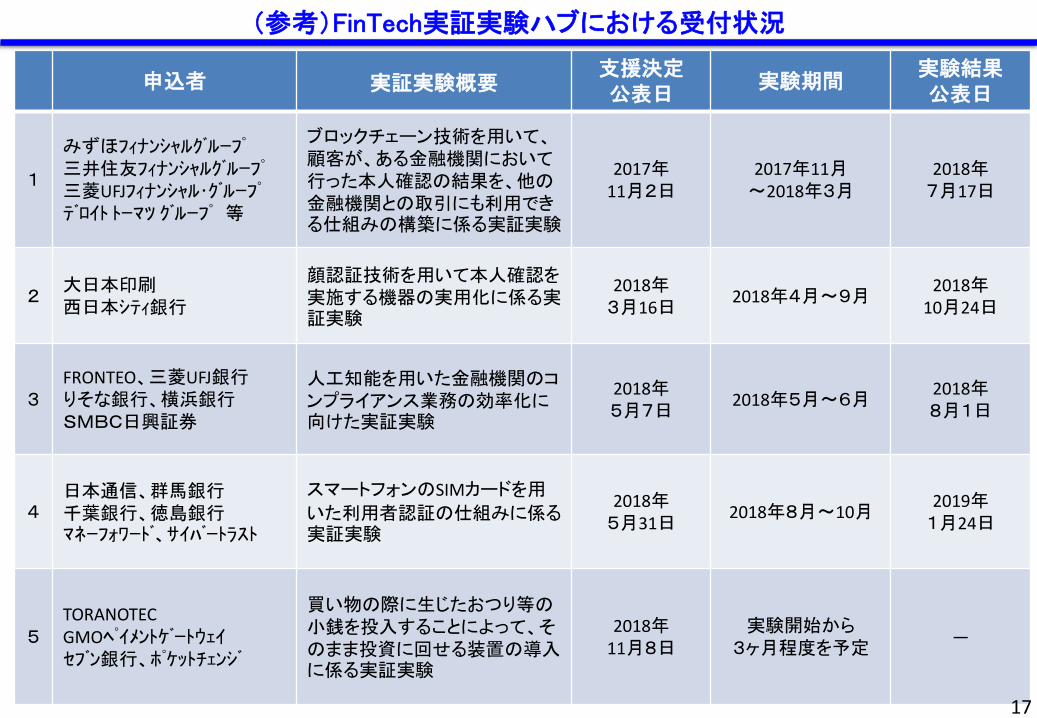

(参考)FinTech実証実験ハブにおける受付状況

申込者 実証実験概要支援決定公表日

実験期間実験結果公表日

1

みずほフィナンシャルグループ三井住友フィナンシャルグループ三菱UFJフィナンシャル・グループデロイト トーマツ グループ 等

ブロックチェーン技術を用いて、顧客が、ある金融機関において行った本人確認の結果を、他の金融機関との取引にも利用できる仕組みの構築に係る実証実験

2017年11月2日

2017年11月~2018年3月

2018年7月17日

2大日本印刷西日本シティ銀行

顔認証技術を用いて本人確認を実施する機器の実用化に係る実証実験

2018年3月16日

2018年4月~9月2018年10月24日

3FRONTEO、三菱UFJ銀行りそな銀行、横浜銀行SMBC日興証券

人工知能を用いた金融機関のコンプライアンス業務の効率化に向けた実証実験

2018年5月7日

2018年5月~6月2018年8月1日

4日本通信、群馬銀行千葉銀行、徳島銀行マネーフォワード、サイバートラスト

スマートフォンのSIMカードを用

いた利用者認証の仕組みに係る実証実験

2018年5月31日

2018年8月~10月2019年1月24日

5TORANOTECGMOペイメントゲートウェイセブン銀行、ポケットチェンジ

買い物の際に生じたおつり等の小銭を投入することによって、そのまま投資に回せる装置の導入に係る実証実験

2018年11月8日

実験開始から3ヶ月程度を予定

―

17

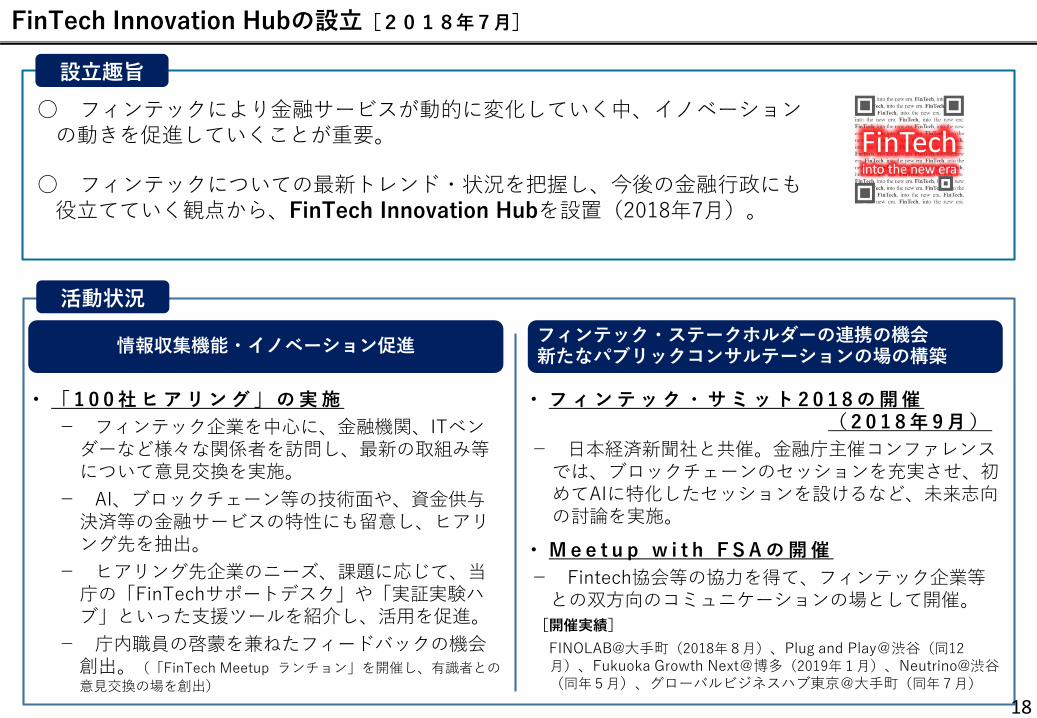

活動状況

○ フィンテックにより金融サービスが動的に変化していく中、イノベーションの動きを促進していくことが重要。

○ フィンテックについての最新トレンド・状況を把握し、今後の金融行政にも役立てていく観点から、FinTech Innovation Hubを設置(2018年7月)。

設立趣旨

フィンテック・ステークホルダーの連携の機会新たなパブリックコンサルテーションの場の構築

• フ ィ ン テ ッ ク ・ サ ミ ッ ト 2 0 1 8 の 開 催( 2 0 1 8 年 9 月 )

- 日本経済新聞社と共催。金融庁主催コンファレンスでは、ブロックチェーンのセッションを充実させ、初めてAIに特化したセッションを設けるなど、未来志向の討論を実施。

• M e e t u p w i t h F S A の 開 催

- Fintech協会等の協力を得て、フィンテック企業等との双方向のコミュニケーションの場として開催。

[開催実績]

FINOLAB@大手町(2018年8月)、Plug and Play@渋谷(同12月)、Fukuoka Growth Next@博多(2019年1月)、Neutrino@渋谷(同年5月)、グローバルビジネスハブ東京@大手町(同年7月)

• 「 1 0 0 社 ヒ ア リ ン グ 」 の 実 施

- フィンテック企業を中心に、金融機関、ITベンダーなど様々な関係者を訪問し、最新の取組み等について意見交換を実施。

- AI、ブロックチェーン等の技術面や、資金供与決済等の金融サービスの特性にも留意し、ヒアリング先を抽出。

- ヒアリング先企業のニーズ、課題に応じて、当庁の「FinTechサポートデスク」や「実証実験ハブ」といった支援ツールを紹介し、活用を促進。

- 庁内職員の啓蒙を兼ねたフィードバックの機会創出。(「FinTech Meetup ランチョン」を開催し、有識者との

意見交換の場を創出)

情報収集機能・イノベーション促進

FinTech Innovation Hubの設立[2018年7月]

18

ヒアリングから得られた「10の主要な発見(Key Findings)」

1 0 の 主 要 な 発 見 ( K e y F i n d i n g s )

① AIとデータ活用の融合によるフローデータを用いたオンラインレンディングの進展

② 金融機関のデータ利活用により、変わりゆく金融マーケティングのアプローチ(生データのクオリティを活かす匿名加工情報を活用したマーケティング等)

⑨ ビジネス・レンディング・事業承継(M&A)などのプラットフォーム提供による経営支援・社会課題解決型フィンテックの登場

③ データ活用を容易化する技術やモデル構築・検証技術の高度化の動き

⑧ APIによる金融間や金融・非金融を繋ぐ異業種間連携(eKYCを含む)の創出の動き

⑩ デジタル化の促進やイノベーション創出に向け、よりソフトなアライアンスによる知の集約・創出の動き(企業ラボ・アクセラレータ等)

⑥ 許可型ブロックチェーン等を活用した、金融と商流を繋ぐB2Bユースケース創出の動き

⑤ パブリック型ブロックチェーン(暗号資産取引)のセキュリティを高める動き

⑦ 効果的なAPI認証をはじめ、国際的にAPI接続のセキュリティに関する実務標準を目指す動き

④ パブリック型ブロックチェーンの問題を解決する新たな技術動向の進展と分散型金融システムにおけるステークホルダー間連携の必要性

(1)AI・データ活用

(2)ブロックチェーン

(3)API

(4)ビジネス革新

19

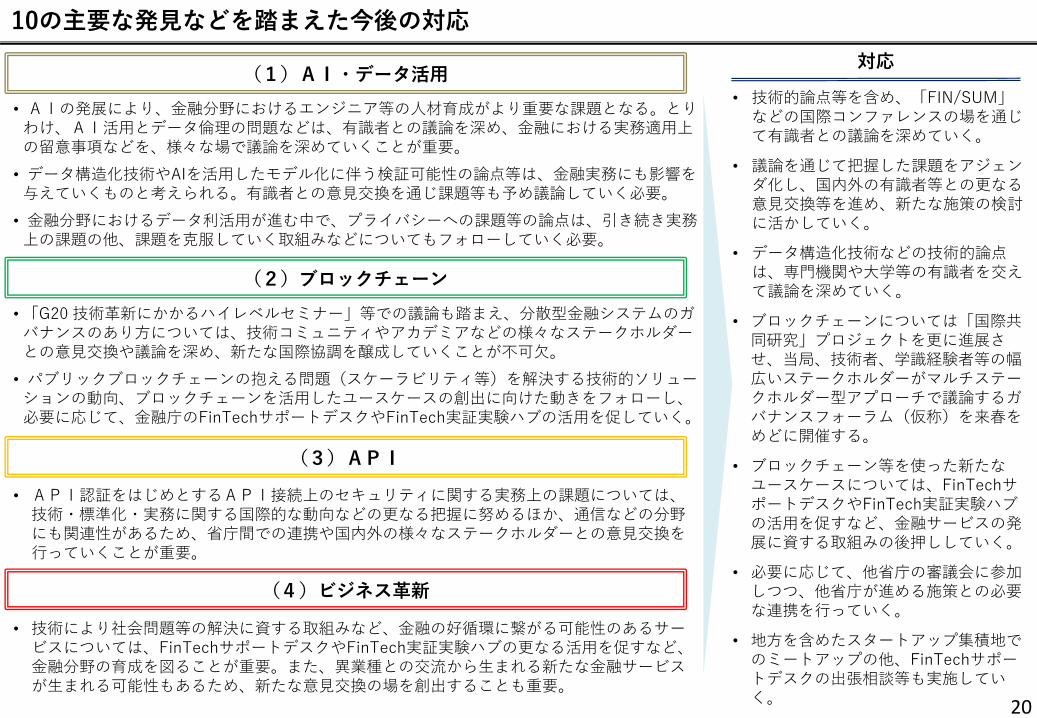

10の主要な発見などを踏まえた今後の対応

(1)AI・データ活用

• AIの発展により、金融分野におけるエンジニア等の人材育成がより重要な課題となる。とりわけ、AI活用とデータ倫理の問題などは、有識者との議論を深め、金融における実務適用上の留意事項などを、様々な場で議論を深めていくことが重要。

• データ構造化技術やAIを活用したモデル化に伴う検証可能性の論点等は、金融実務にも影響を与えていくものと考えられる。有識者との意見交換を通じ課題等も予め議論していく必要。

• 金融分野におけるデータ利活用が進む中で、プライバシーへの課題等の論点は、引き続き実務上の課題の他、課題を克服していく取組みなどについてもフォローしていく必要。

(2)ブロックチェーン

•「G20 技術革新にかかるハイレベルセミナー」等での議論も踏まえ、分散型金融システムのガバナンスのあり方については、技術コミュニティやアカデミアなどの様々なステークホルダーとの意見交換や議論を深め、新たな国際協調を醸成していくことが不可欠。

• パブリックブロックチェーンの抱える問題(スケーラビリティ等)を解決する技術的ソリューションの動向、ブロックチェーンを活用したユースケースの創出に向けた動きをフォローし、必要に応じて、金融庁のFinTechサポートデスクやFinTech実証実験ハブの活用を促していく。

• 技術的論点等を含め、「FIN/SUM」などの国際コンファレンスの場を通じて有識者との議論を深めていく。

• 議論を通じて把握した課題をアジェンダ化し、国内外の有識者等との更なる意見交換等を進め、新たな施策の検討に活かしていく。

• データ構造化技術などの技術的論点は、専門機関や大学等の有識者を交えて議論を深めていく。

• ブロックチェーンについては「国際共同研究」プロジェクトを更に進展させ、当局、技術者、学識経験者等の幅広いステークホルダーがマルチステークホルダー型アプローチで議論するガバナンスフォーラム(仮称)を来春をめどに開催する。

• ブロックチェーン等を使った新たなユースケースについては、FinTechサポートデスクやFinTech実証実験ハブの活用を促すなど、金融サービスの発展に資する取組みの後押ししていく。

• 必要に応じて、他省庁の審議会に参加しつつ、他省庁が進める施策との必要な連携を行っていく。

• 地方を含めたスタートアップ集積地でのミートアップの他、FinTechサポートデスクの出張相談等も実施していく。

(3)API

• API認証をはじめとするAPI接続上のセキュリティに関する実務上の課題については、技術・標準化・実務に関する国際的な動向などの更なる把握に努めるほか、通信などの分野にも関連性があるため、省庁間での連携や国内外の様々なステークホルダーとの意見交換を行っていくことが重要。

(4)ビジネス革新

対応

• 技術により社会問題等の解決に資する取組みなど、金融の好循環に繋がる可能性のあるサービスについては、FinTechサポートデスクやFinTech実証実験ハブの更なる活用を促すなど、金融分野の育成を図ることが重要。また、異業種との交流から生まれる新たな金融サービスが生まれる可能性もあるため、新たな意見交換の場を創出することも重要。

20

21

FinTech Summit 2019 – Multi-Stakeholder Cooperation for new financial system [FIN/SUM・2019年9月3日~6日開催]

【プログラム】 [金融庁シンポジウム(9月5日)](*:モデレーター)

Opening Remarks 開会挨拶

遠藤俊英 (金融庁長官)

日本経済新聞社との共催で4回目の開催。金融庁主催コンファレンスでは、本年のG20「技術革新セミナー」で議論されたブロックチェーンに関するマルチステークホルダーガバナンスの他、AI・API・サイバーセキュリティ等の分野で、先進的なトピックを議論した。

Session 1: BigTech Revolution in Finance

巨大テック企業は金融に革命を起こすのか氷見野良三* (金融庁金融国際審議官), Scott Mullins (Head of Worldwide Financial Services Business and Market Development, AWS), Tommaso Mancini Griffoli (Deputy Division Chief, IMF), 徳永信二 (CEO, GO-NET JAPAN), Reese Jones (Co-founder, Singularity University), Nick Cook (Director of Innovation, 英FCA)

Session 2: Designing Multi-Stakeholders Cooperation in blockchain-based economy – New Governance System for the “DeFi”

ブロックチェーン・エコノミーの新たな国際協調

~マルチステークホルダー・ガバナンス~松尾真一郎* (Research Professor, ジョージタウン大学), Mai Santamaria (Head of Financial Advisory, 愛Ministry of Finance), Allen Piscitelle(Blockstream), 鈴木茂哉 (慶應義塾大学特任教授), 吉田昭彦 (金融庁参事官)

Speech – Digital Initiative of SDGsMarianne Haahr (Green Digital Finance Alliance)

Legendary Talk – Implication of Governance

for “DeFi” learned from the Wisdom of Internet Governance

金融庁シンポジウム特別対談

松尾真一郎* (Research Professor, ジョージタウン大学), 村井純 (慶應義塾大学教授), David Farber (慶應義塾大学サイバー文明センター・共同センター長)

Session 3: Prescription for challenges of blockchain-based financial system – Issues on Privacy and Tracability

ブロックチェーンをベースとした金融システムへの処方箋 – プライバシーと追跡可能性の観点から

佐古和恵* (NEC 特別技術主幹), Ian Miers (Zcash Company), Jesse Spiro (Chainalysis), Ernie Ho (UnBlock Analysis), 高梨佑太(金融庁課長補佐), Donald Battle (米FINCEN)

Session 4: Forefront of Unlocking the Banking Business – API Architecture and Security

バンキングビジネスの開放の最前線 – APIアーキテクチャーとセキュリティの観点から

三輪純平* (金融庁フィンテック室長), 崎村夏彦 (野村総合研究所 / Open ID Foundation 上席研究員 / 理事長), Mark Makdad (Moneytree), Gavin Littlejohn (FDATA), Patrick McMurray (API Metrics), 山上聰(NTTデータ経営研究所研究理事)

Closing Remarks 閉会挨拶麻生太郎 (副総理・財務大臣・金融担当大臣)

Fireside Chat 1: Future design of AI and Data Ethics

特別座談会1: 人工知能(AI)とデータ倫理翁百合* (日本総合研究所理事長), David Beardmore (Commercial Director, Open Data Institute), 山本龍彦 (慶應義塾大学教授), Pēteris Zilgalvis(European Commission)

Session 5: CyberSecurity envisaging Olympic games 2020 and implication for financial system

東京オリンピックに向けたサイバーセキュリティ対策と金融システムへの示唆佐々木清隆* (金融庁参与), Dougie Grant (英National Cyber Security Centre), 鎌田敬介 (金融ISAC 専務理事/ CTO), Mike Hom (Product Manager, Chronicle, group of Alphabet Inc.), 土井剛 (MS&ADインターリスク総研サイバーリスク室長), Barrett Brown (COO, Palantir Japan)

Fireside Chat 2: What is Next Banking Platform?

特別座談会2: バンキングプラットフォームの将来像

瀧俊雄* (MoneyForward 取締役), Shaul David (Head of New Business Proposition and Partnership, Railsbank), Venkatesh Saha(TransferWise), 永吉健一 (CEO, iBank), 岡田大 (金融庁信用制度参事官)

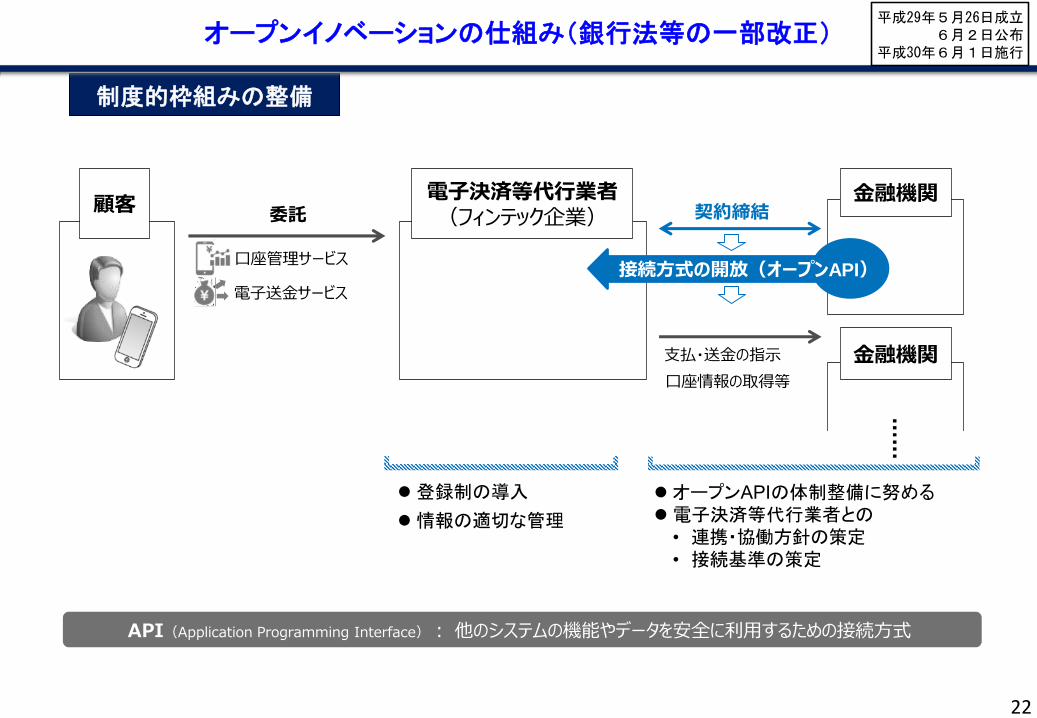

制度的枠組みの整備

委託顧客

電子決済等代行業者(フィンテック企業)

支払・送金の指示

口座情報の取得等

API(Application Programming Interface): 他のシステムの機能やデータを安全に利用するための接続方式

登録制の導入

情報の適切な管理

オープンAPIの体制整備に努める電子決済等代行業者との• 連携・協働方針の策定• 接続基準の策定

契約締結

口座管理サービス

電子送金サービス

金融機関

金融機関

……

接続方式の開放(オープンAPI)

オープンイノベーションの仕組み(銀行法等の一部改正)平成29年5月26日成立

6月2日公布平成30年6月1日施行

22

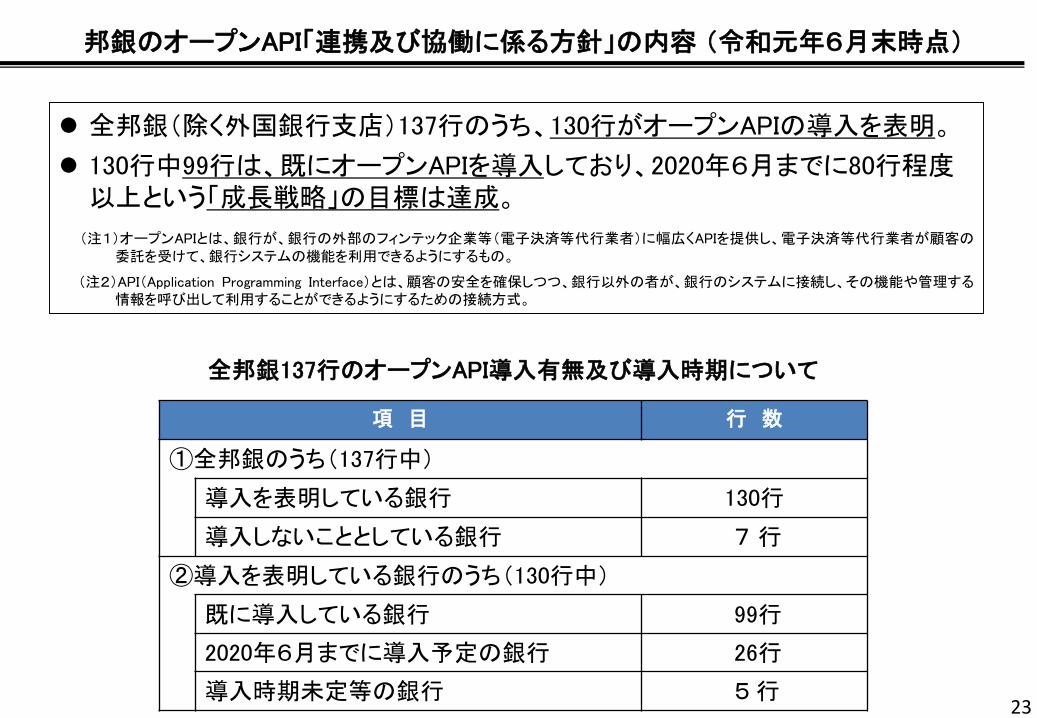

全邦銀(除く外国銀行支店)137行のうち、130行がオープンAPIの導入を表明。

130行中99行は、既にオープンAPIを導入しており、2020年6月までに80行程度以上という「成長戦略」の目標は達成。

(注1)オープンAPIとは、銀行が、銀行の外部のフィンテック企業等(電子決済等代行業者)に幅広くAPIを提供し、電子決済等代行業者が顧客の委託を受けて、銀行システムの機能を利用できるようにするもの。

(注2)API(Application Programming Interface)とは、顧客の安全を確保しつつ、銀行以外の者が、銀行のシステムに接続し、その機能や管理する情報を呼び出して利用することができるようにするための接続方式。

全邦銀137行のオープンAPI導入有無及び導入時期について

邦銀のオープンAPI「連携及び協働に係る方針」の内容 (令和元年6月末時点)

項 目 行 数

①全邦銀のうち(137行中)

導入を表明している銀行 130行

導入しないこととしている銀行 7 行

②導入を表明している銀行のうち(130行中)

既に導入している銀行 99行

2020年6月までに導入予定の銀行 26行

導入時期未定等の銀行 5行23

金融デジタライゼーション戦略の推進

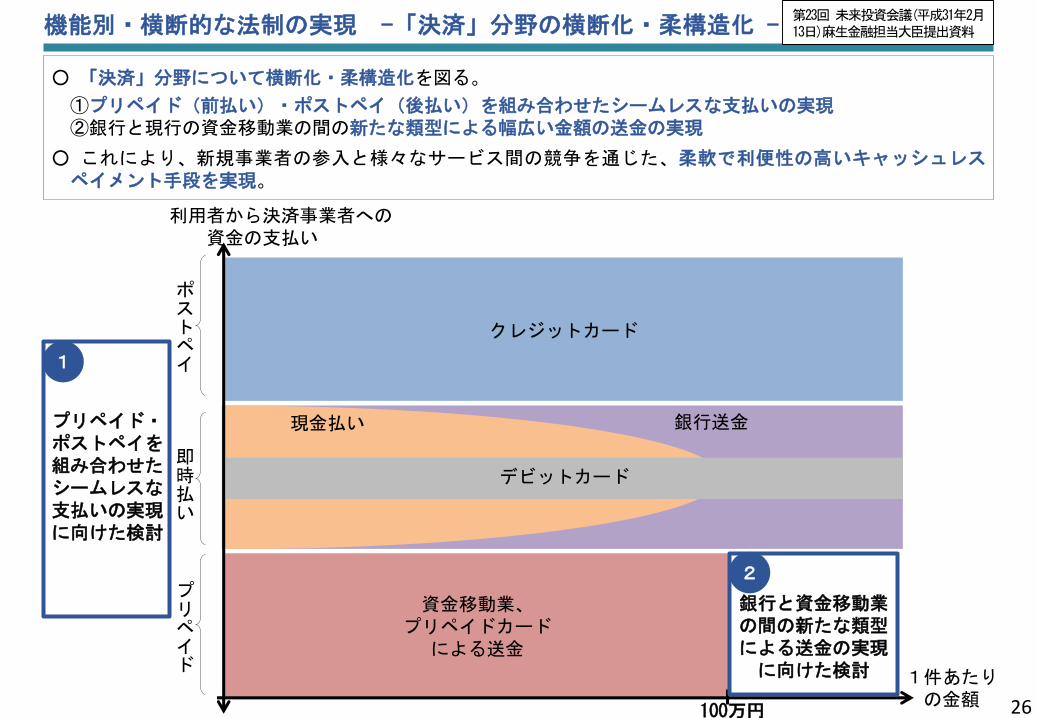

デジタライゼーションに伴う金融サービスの変容に対応するため、機能・リスクに応じた金融法制の整備を図る

「決済」分野について横断化・柔構造化を図り、柔軟で利便性の高いキャッシュレスペイメント手段の実現に向けて取り組む

金融サービス仲介法制については、利便性の高いワンストップのチャネルの実現に向けて取り組む

(3)機能別・横断的法制の整備

「決済」分野の横断化・柔構造化

【(資料)未来投資会議(平成31年2月13日)麻生金融担当大臣提出資料より抜粋】

横断的な金融サービス仲介法制

【(資料)未来投資会議(平成31年2月13日)麻生金融担当大臣提出資料より抜粋】

24

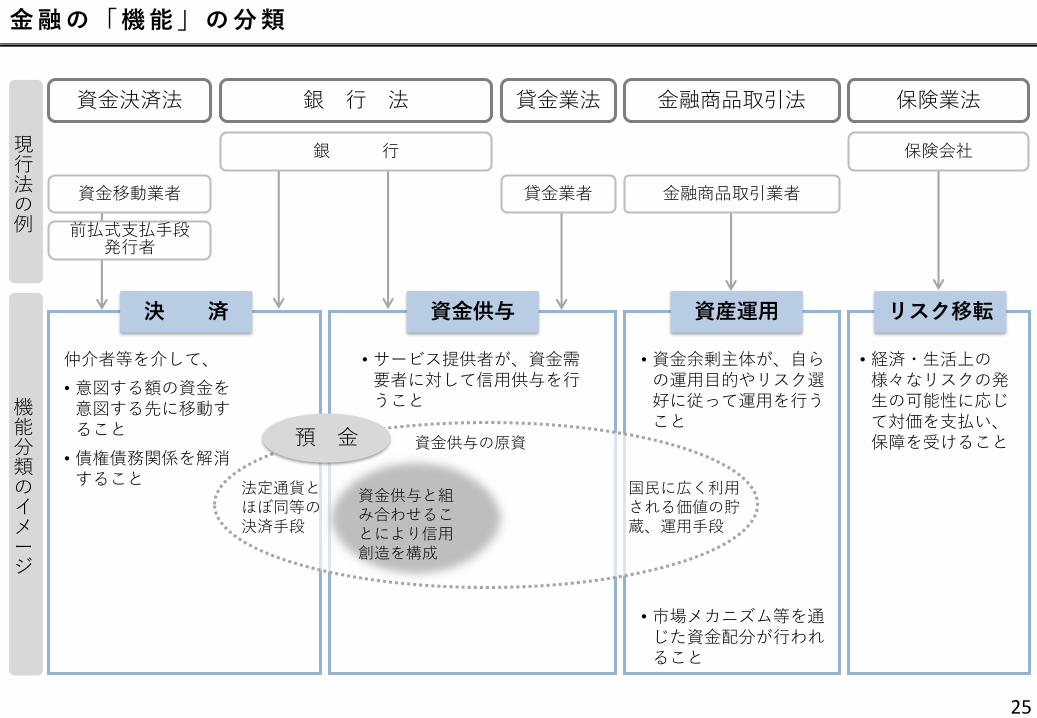

決 済 資産運用 リスク移転

仲介者等を介して、

• 意図する額の資金を意図する先に移動すること

• 債権債務関係を解消すること

• 資金余剰主体が、自らの運用目的やリスク選好に従って運用を行うこと

• 市場メカニズム等を通じた資金配分が行われること

資金供与と組み合わせることにより信用創造を構成

国民に広く利用される価値の貯蔵、運用手段

• サービス提供者が、資金需要者に対して信用供与を行うこと

資金供与

法定通貨とほぼ同等の決済手段

預 金

• 経済・生活上の様々なリスクの発生の可能性に応じて対価を支払い、保障を受けること

現行法の例

機能分類のイメージ

資金供与の原資

銀 行 法資金決済法 貸金業法 金融商品取引法 保険業法

資金移動業者

前払式支払手段発行者

銀 行

貸金業者 金融商品取引業者

保険会社

金 融 の 「 機 能 」 の 分 類

25

資金移動業、プリペイドカード

による送金

クレジットカード

銀行送金現金払い

デビットカード

機能別・横断的な法制の実現 -「決済」分野の横断化・柔構造化 -

○ 「決済」分野について横断化・柔構造化を図る。

①プリペイド(前払い)・ポストペイ(後払い)を組み合わせたシームレスな支払いの実現②銀行と現行の資金移動業の間の新たな類型による幅広い金額の送金の実現

○ これにより、新規事業者の参入と様々なサービス間の競争を通じた、柔軟で利便性の高いキャッシュレスペイメント手段を実現。

利用者から決済事業者への資金の支払い

1件あたりの金額

1

100万円

プリペイド・ポストペイを組み合わせたシームレスな支払いの実現に向けた検討

即時払い

ポストペイ

プリペイド

銀行と資金移動業の間の新たな類型による送金の実現に向けた検討

2

第23回 未来投資会議(平成31年2月13日)麻生金融担当大臣提出資料

26

機能別・横断的な法制の実現 - 横断的な金融サービス仲介法制 -

○ 金融サービスの仲介について、機能・リスクに応じた必要な利用者保護は確保しつつ、様々な金融サービスを横断的に提供することを可能とする「横断的な金融サービス仲介法制」の実現に向け検討。

○ これにより、個々の利用者が、スマートフォンなどを活用し、様々な金融サービスの中から自らのニーズにあったものを選択しやすくし、金融サービスの「質」をめぐる競争を促進。

銀行

(決済) (資金供与)

(預金受入れ)

保険会社

(リスク移転)

証券会社・運用会社

(資産運用)

利用者

横断的な金融サービス仲介法制

銀行代理業者 金融商品仲介業者 保険募集人

保険仲立人電子決済等代行業者

第23回 未来投資会議(平成31年2月13日)麻生金融担当大臣提出資料

27

金融デジタライゼーション戦略の推進③

効率的な行政・デジタライゼーションの基盤を整備

金融行政のデジタル化について、金融機関からのニーズ等を踏まえた実証実験を官民協働で行うなど、 RegTech/SupTechエコシステムの具体化に向

けた取組みを進める

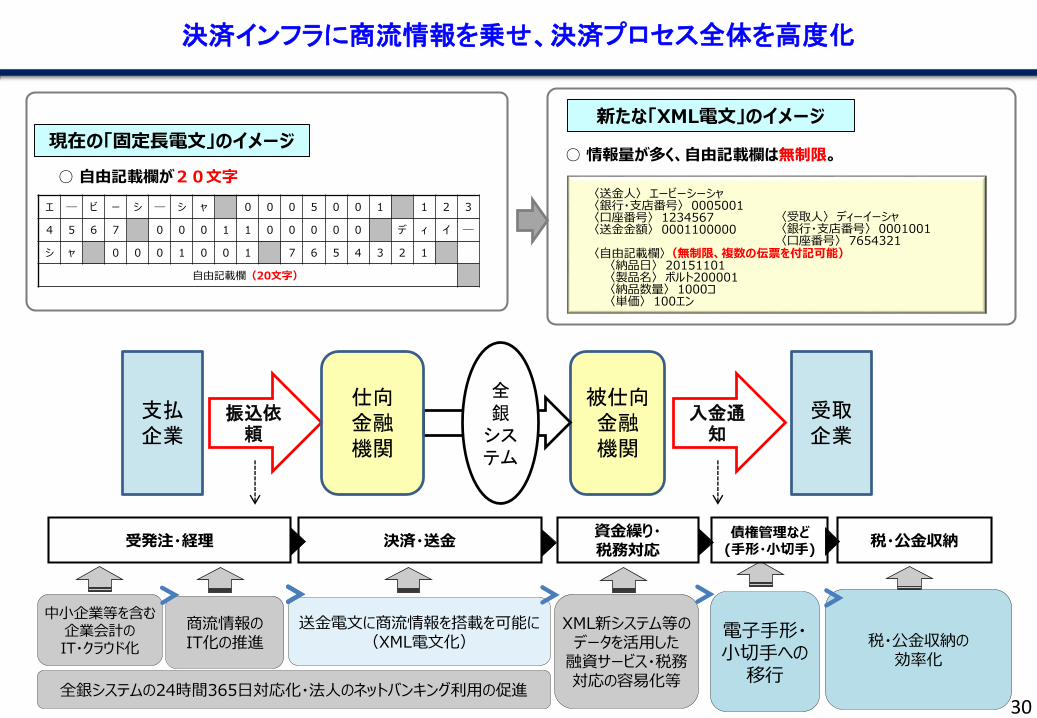

決済情報に商流情報を載せることを可能とする全銀EDIシステムの利用の促進、手形・小切手機能の電子化、税・公金収納・支払の効率化等を通じた川上から川下までの企業の財務・決済プロセスの高度化を実現

サイバーセキュリティへの対応やブロックチェーン等最新技術の動向把握など

「G20技術革新にかかるハイレベルセミナー」等での議論も踏まえ、分散型金融システムのガバナンスのあり方について、当局、技術者、学識経験者等の幅広いステークホルダーがマルチステークホルダー型アプローチで議論するガバナンスフォーラム(仮称)を開催

「フィンテック・サミット」等の開催による我が国フィンテック等の進捗を発信。海外当局とのフィンテックにかかる協力枠組みを強化

暗号資産に関連した新たな構想の出現を踏まえた対応の検討

外部委託先を含むサイバーセキュリティ管理体制の強化等を推進

RegTech/SupTechエコシステムの目指すコンセプト

実効性金融機関の内部管理、当局の金融モニタリングの向上

効率性金融機関の経営・当局報告コスト、金融機関・当局のシステムコストの低減

柔軟性(連結性)

新たな技術、非金融分野のplayerへの対応も可能

速報性(リアルタイム)

参加者が情報をリアルタイムに把握

双方向性

(データシェアリング)

報告するためだけの一方通行のシステムではなく、参加者が共有

簡易性従来型の重厚長大なシステムではなく、簡易なシステムでアジャイルに開発

機密性 共有される情報については機密性を確保

G20技術革新にかかるハイレベルセミナー(2019年6月8日福岡にて)

(出典)GoodWay

(4)金融行政・金融インフラの整備

(5)グローバルな課題への対応

28

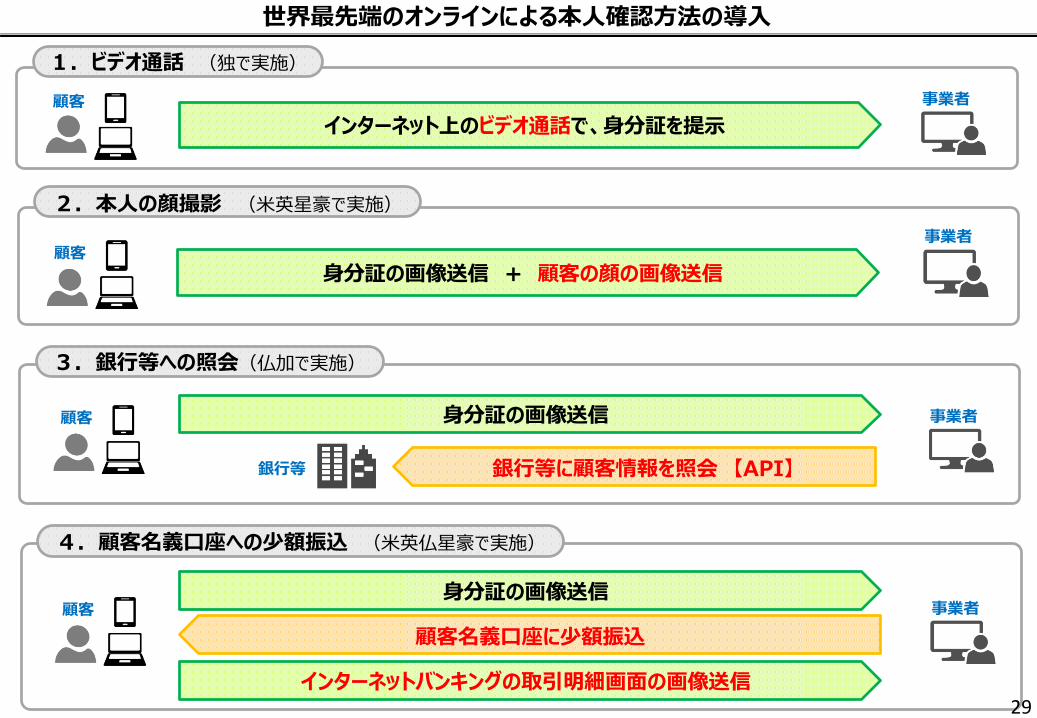

世界最先端のオンラインによる本人確認方法の導入

顧客 事業者

インターネット上のビデオ通話で、身分証を提示

顧客事業者

身分証の画像送信 + 顧客の顔の画像送信

事業者身分証の画像送信

銀行等に顧客情報を照会 【API】

顧客

事業者身分証の画像送信

顧客

顧客名義口座に少額振込

インターネットバンキングの取引明細画面の画像送信

1.ビデオ通話 (独で実施)

2.本人の顔撮影 (米英星豪で実施)

3.銀行等への照会(仏加で実施)

4.顧客名義口座への少額振込 (米英仏星豪で実施)

銀行等

29

決済インフラに商流情報を乗せ、決済プロセス全体を高度化

〈送金人〉 エービーシーシャ〈銀行・支店番号〉 0005001〈口座番号〉 1234567〈送金金額〉 0001100000

〈自由記載欄〉(無制限、複数の伝票を付記可能)〈納品日〉 20151101〈製品名〉 ボルト200001〈納品数量〉 1000コ〈単価〉 100エン

〈受取人〉 ディーイーシャ〈銀行・支店番号〉 0001001〈口座番号〉 7654321

支払企業

受取企業

被仕向金融機関

振込依頼

全銀システム

入金通知

仕向金融機関

中小企業等を含む企業会計のIT・クラウド化

商流情報のIT化の推進

送金電文に商流情報を搭載を可能に(XML電文化)

XML新システム等のデータを活用した融資サービス・税務対応の容易化等

全銀システムの24時間365日対応化・法人のネットバンキング利用の促進

税・公金収納の効率化

受発注・経理債権管理など(手形・小切手)

税・公金収納資金繰り・税務対応

決済・送金

電子手形・小切手への移行

現在の「固定長電文」のイメージ

新たな「XML電文」のイメージ

エ ― ビ ー シ ― シ ャ 0 0 0 5 0 0 1 1 2 3

4 5 6 7 0 0 0 1 1 0 0 0 0 0 デ ィ イ ―

シ ャ 0 0 0 1 0 0 1 7 6 5 4 3 2 1

自由記載欄(20文字)

○ 自由記載欄が20文字

○ 情報量が多く、自由記載欄は無制限。

30

御清聴ありがとうございました!