모바일솔루션 및 콘텐츠 해외공동 진출방안 연구 a study of...

TRANSCRIPT

(번호) 정책연구 05-14

모바일솔루션 및 콘텐츠

해외공동 진출방안 연구

A Study of Cooperative Overseas Expansion

Model of Mobile Solution and Content

연구책임자 장중혁

참여자 홍덕기

참여자 권선희

참여자 하미경

참여자 윤소원

제 출 문

한국소프트웨어진흥원장 귀하

본 보고서를 “모바일솔루션 및 콘텐츠 해외공동 진출방안 연구”의 최종 연

구 결과보고서로 제출합니다.

2006년 1월 31일

주관연구기관 한국소프트웨어진흥원

연구수행기관 ㈜애틀러스리서치그룹

연구수행책임자 장중혁

수행연구원 홍덕기

수행연구원 권선희

수행연구원 하미경

수행연구원 윤소원

요 약 문

1. 제 목

모바일솔루션 및 콘텐츠 해외공동 진출방안 연구

2. 연구의 목적 및 필요성

국내의 중소기업 및 벤처 형태의 무선인터넷 솔루션 및 콘텐츠 기업(이하 무

선인터넷 전문기업)은 세계적인 수준을 자랑하고 있음에도 불구하고 해외 시

장 개척에는 미진한 모습을 보이고 있다. 현재 국내 무선인터넷 시장은 빠르

게 포화 상태에 다다르고 있어 해외 시장 개척의 필요성이 제고되고 있음에

도 불구하고, 그동안 해외 시장 진출에 미온적으로 대응한 결과 해외 시장에

서 국내 무선인터넷 전문기업의 인지도는 낮은 수준에 머무르고 있다.

국내 무선인터넷 전문기업의 해외 시장 진출을 적극 장려할 필요가 있으나,

현재 해당 기업의 해외 시장 진출 경험과 노하우는 절대적으로 부족한 상황

이다. 이에 따라 글로벌 브랜드 파워와 서비스 운영 노하우를 보유한 이통사

및 단말제조사나, 해외 시장에서 다수의 고객을 확보하고 있는 해외 퍼블리

셔와의 협력을 통한 진출 방안이 주목받고 있다.

이에 본 연구는 국내 무선인터넷 전문기업의 경쟁력을 확보할 수 있는 해외

시장을 발굴하고, 무선인터넷 산업 생태계를 이루는 이통사, 단말제조사, 해

외 퍼블리셔 그리고 우수 무선인터넷 전문기업 간 체계적이고 실무적인 공

동협력 모델을 제시한다. 이를 통해 무선인터넷 관련 기업의 해외진출 경쟁

력을 제고 하며, 정부 차원의 해외진출 애로 사항 해결 지원책에 대한 대안

을 제시하는 것을 목표로 한다.

3. 연구의 내용 및 범위

본 연구는 총 8주에 걸쳐 1) 무선인터넷 시장 환경 및 트렌드 분석과 2) 전

략 도출의 두 단계로 진행되었다. 첫 번째 무선인터넷 시장 환경 및 트렌드

분석에서는 미주, 유럽, 아시아 등 대륙별 주요 국가의 무선인터넷 시장 환

경을 살펴봄으로써 향후 국내 무선인터넷 전문기업의 진출이 용이한 국가

도출을 위한 사전 작업을 실시하였다. 또한 무선인터넷 산업의 전문가로 구

성된 전문가 그룹을 대상으로 델파이 기법에 근거한 인터뷰와 설문을 실시

하여, 해외 공동 진출 유망 국가와 유망 분야를 도출하였다. 이후 해외 공동

진출 사례 분석을 통한 성공요인 도출과 해외 공동진출 협업 모델 연구를

통해 향후 공동진출 시 활용될 수 있는 가이드라인을 제시하였다.

두 번째 전략 도출 단계에서는 첫 번째 단계에서 도출된 결과를 바탕으로

해외 공동 진출 활성화를 위한 전략과제를 도출하였다. 전략과제 도출은 단

기전략, 장기전략, 타 이슈 연계 전략 등으로 구분되어 실시되었으며, 핵심

과제별로 진출 Integrator 구성 및 비즈니스 모델 구축 전략과 더불어 정부

의 역할에 대해서 논하였다.

4. 연구 수행 결과

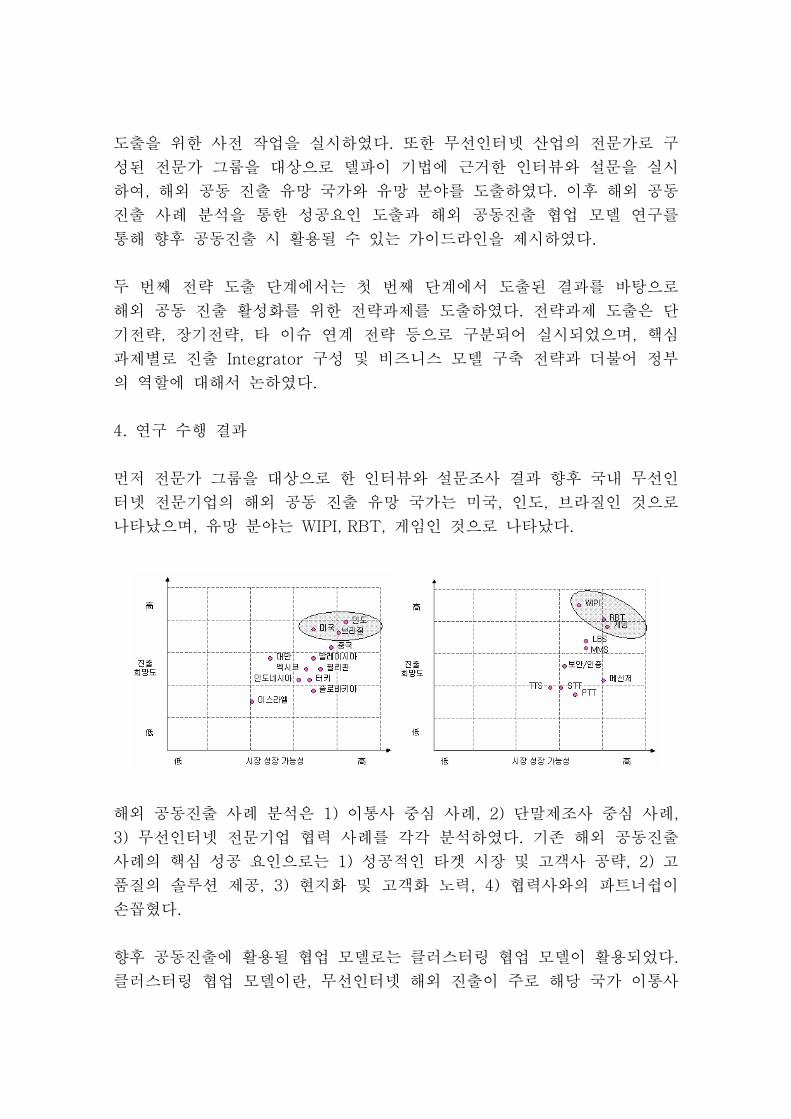

먼저 전문가 그룹을 대상으로 한 인터뷰와 설문조사 결과 향후 국내 무선인

터넷 전문기업의 해외 공동 진출 유망 국가는 미국, 인도, 브라질인 것으로

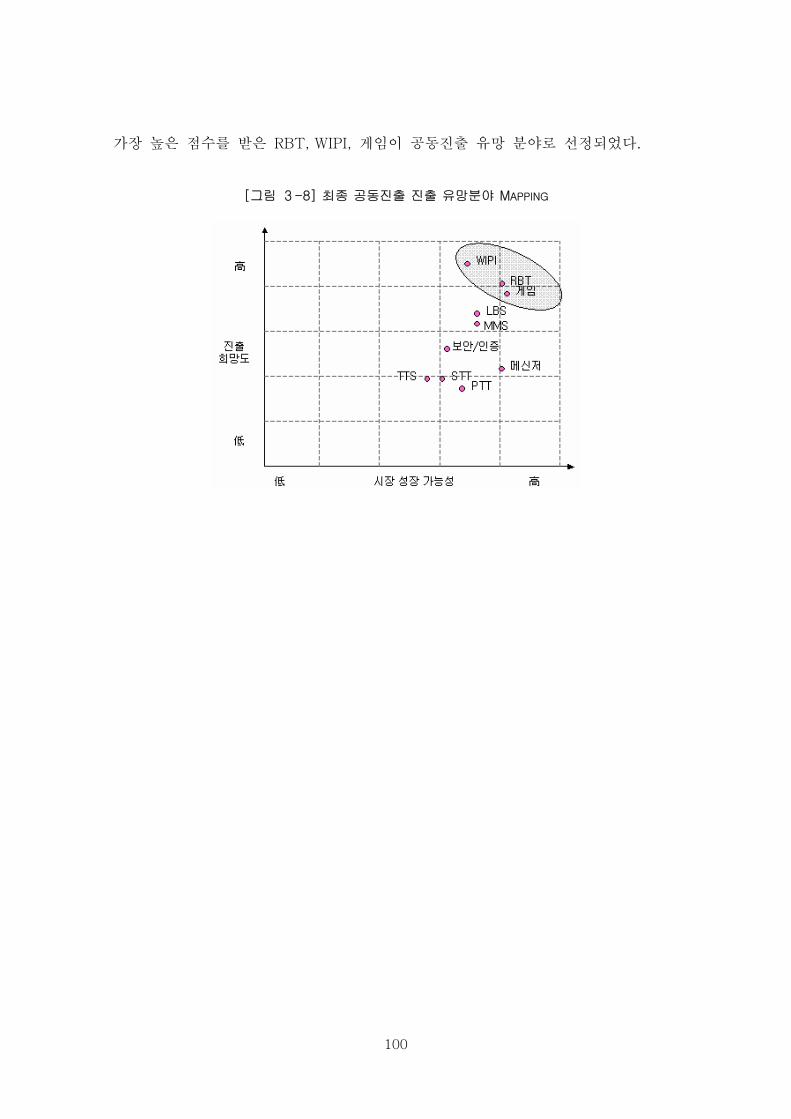

나타났으며, 유망 분야는 WIPI, RBT, 게임인 것으로 나타났다.

해외 공동진출 사례 분석은 1) 이통사 중심 사례, 2) 단말제조사 중심 사례,

3) 무선인터넷 전문기업 협력 사례를 각각 분석하였다. 기존 해외 공동진출

사례의 핵심 성공 요인으로는 1) 성공적인 타겟 시장 및 고객사 공략, 2) 고

품질의 솔루션 제공, 3) 현지화 및 고객화 노력, 4) 협력사와의 파트너쉽이

손꼽혔다.

향후 공동진출에 활용될 협업 모델로는 클러스터링 협업 모델이 활용되었다.

클러스터링 협업 모델이란, 무선인터넷 해외 진출이 주로 해당 국가 이통사

를 바이어로 해서 턴키 기반으로 이뤄진다는 점에 착안하여 구성된 새로운

해외진출 방법론으로 정의 할 수 있다. 즉, 무선인터넷 전문기업들이 각 사

의 핵심역량을 결합하여 해외 바이어가 원하는 턴키 기반의 상품으로 만드

는 일련의 과정을 클러스터링 협업 모델이라 할 수 있다. 이 방법론에 근거

하여 각 무선인터넷 기업은 라이프 사이클에 따라 Stage I-IV로 분류할 수

있으며, 솔루션 유형에 따라 콘텐츠 기반 솔루션, 단말 기반 솔루션, 네트워

크 기반 솔루션으로 구분된다. 따라서 각 무선인터넷 기업의 솔루션은 자사

유형에 따라 라이프 사이클 단계와 솔루션 유형으로 구분되는 클러스터링

맵의 해당 지점에 배치될 수 있다. 공동진출 시에는 클러스터링 맵에 배치된

무선인터넷 전문기업의 솔루션 조합을 활용할 수 있으며 이를

SCM(Synergy Creating Model)이라 한다. 예를 들어, 해외 이통사와 게임

공급 계약을 통해 신규 시장을 개척하기 위해서는 ‘C-I + C-II + C-III +

T-IV’로 구성된 SCM을 도출할 수 있다.

Life Cycle

Stage IStage I

Stage IIStage II

Stage IIIStage III

Stage IVStage IV

Place

TerminalTerminalContentContent NetworkNetwork

C-I

C-II

C-III

C-IV

T-I

T-II

T-III

T-IV

N-I

N-II

N-III

N-IV

이와 같은 SCM을 활용하기 위해서는 해외 공동진출을 지원하는 추진체계

즉, Integrator의 등장 필요성이 제기되었다. 해외 진출의 경우 국가별로 상

이한 플랫폼을 고려한 솔루션 및 콘텐츠 소싱, 플랫폼 포팅 등 다양한 요구

가 생겨나면서 전문적인 조직의 등장이 요청되고 있다. 해외 공동진출 전략

의 핵심 축 역시 이와 같은 Intgrator 구성에 있다.

해외 공동진출 활성화를 위해 단기적으로 해결되어야 할 이슈는 1) 해외 시

장 정보 DB화 및 공유, 2) 해외 바이어 컨택 포인트 공유 및 관리, 3) 해외

진출 경험 매뉴얼 발간, 4) One Stop 해외진출 지원 조직 구성 등으로 나타

났다. 장기적 관점으로 접근해야 할 이슈는 1) 현지지원 센터 구축, 2) 해외

마케팅 전문 인력 양성, 3) 해외 진출 Concierge 서비스, 4) 협업진출 프로

세스 구축 등이 선정되었다. 타 이슈와 관련해서 고려해야 할 이슈는 1) 원

천기술 가치 인정의 표준 계약서 마련, 2) 원천기술 가치 인정 비즈니스 모

델 등이었다. 추진전략에서 제외되는 이슈로는 기업간 해외진출 자원 공동

활용이 선정되었다.

이와 같은 주요 이슈를 지원하기 위해서는 1) 해외 진출 기능 제공을 위한

Integrator 구성 문제, 2) 정부의 해외진출 활성화 정책 마련, 3) 해외 진출

이해 당사자간 수익분배를 핵심으로 한 비즈니스 모델 구축 등을 중심으로

한 전략을 추진해야 할 것이다.

5. 연구 기대 효과

본 연구 결과는 해외 공동진출 시 참고될 수 있는 가이드 라인 역할을 수행

함과 동시에 공동진출 추진 체계 구축의 필요성을 환기시킴으로써, 향후 국

내 무선인터넷 전문기업의 해외 진출 활성화의 밑거름이 될 수 있을 것으로

전망된다. 국내 기업의 해외 진출 활성화를 위해서는 무엇보다도 추진 체계

구성이라는 제도적 뒷받침과 더불어, 사업자 간의 유기적인 협력 관계 구축

이 선행되어야 할 것이다.

목 차

제1장 연구 배경 및 접근 방법 ................................................................ 1

제1절 연구 배경 및 목적..............................................................................................1

1. 연구 배경...........................................................................................................1

2. 연구 목표...........................................................................................................2

제2절 연구 접근 방법...................................................................................................4

제3절 연구 범위와 정의................................................................................................5

1. 무선인터넷 솔루션 분류 ....................................................................................5

2. 무선인터넷 콘텐츠 분류 ....................................................................................7

제2장 해외 무선인터넷 시장 이해 .......................................................... 9

제1절 미주 시장............................................................................................................9

1. 미국...................................................................................................................9

2. 브라질..............................................................................................................29

제2절 유럽 시장..........................................................................................................36

제3절 아시아 시장 ......................................................................................................56

1. 중국.................................................................................................................56

2. 일본.................................................................................................................64

3. 인도.................................................................................................................78

4. 말레이시아.......................................................................................................83

5. 태국.................................................................................................................86

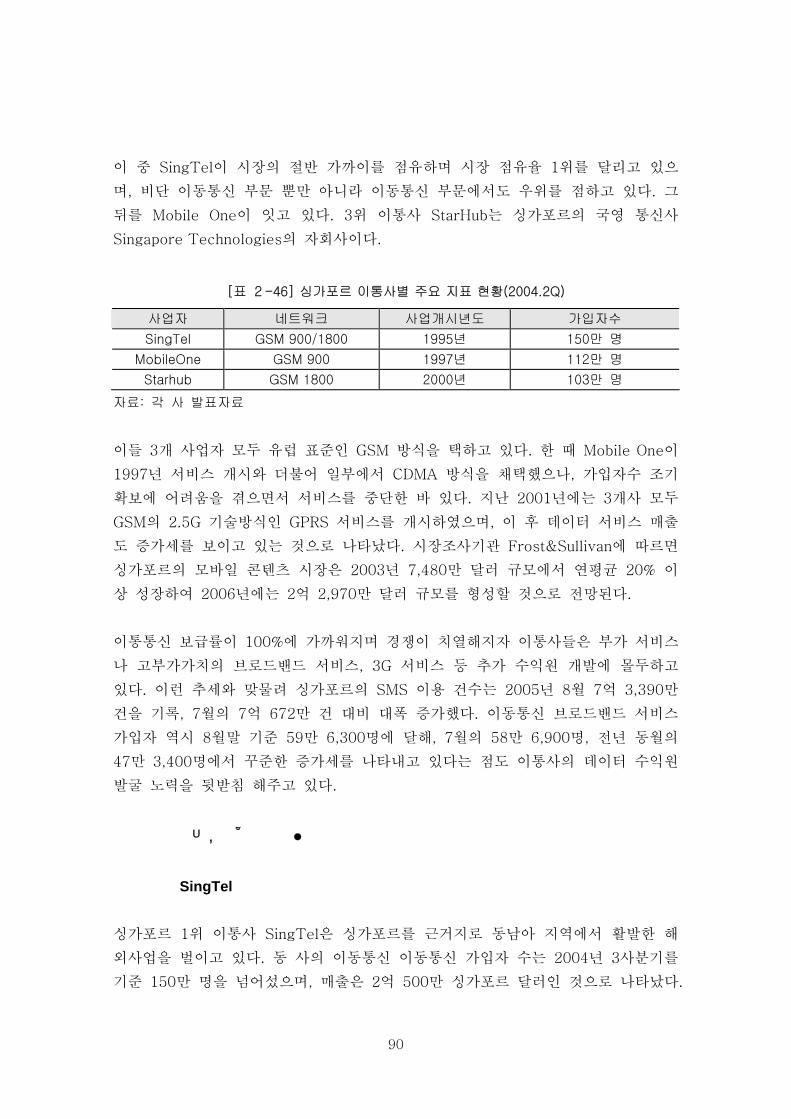

6. 싱가포르 ..........................................................................................................89

제3장 공동진출 유망국가 및 분야 발굴 .............................................. 92

제1절 유망국가 및 분야 발굴 방법론 .........................................................................92

1. 발굴 프로세스..................................................................................................92

2. 세부 방법론.....................................................................................................93

제2절 공동진출 유망 국가 ..........................................................................................96

제3절 공동진출 유망 분야 ..........................................................................................99

제4장 해외시장 공동진출 성공요인 분석 .......................................... 101

제1절 접근방법 .........................................................................................................101

제2절 성공사례 분석.................................................................................................102

1. 이통사 중심 공동진출 사례: SKT-XCE.........................................................102

2. 단말제조사 중심 공동진출 사례: 삼성전자-인트로모바일..............................106

3. 무선인터넷 전문기업 공동 진출 사례: 이퓨젼코리아.....................................109

제3절 성공요인 분석.................................................................................................113

제5장 해외시장 공동진출 협업모델 분석 .......................................... 115

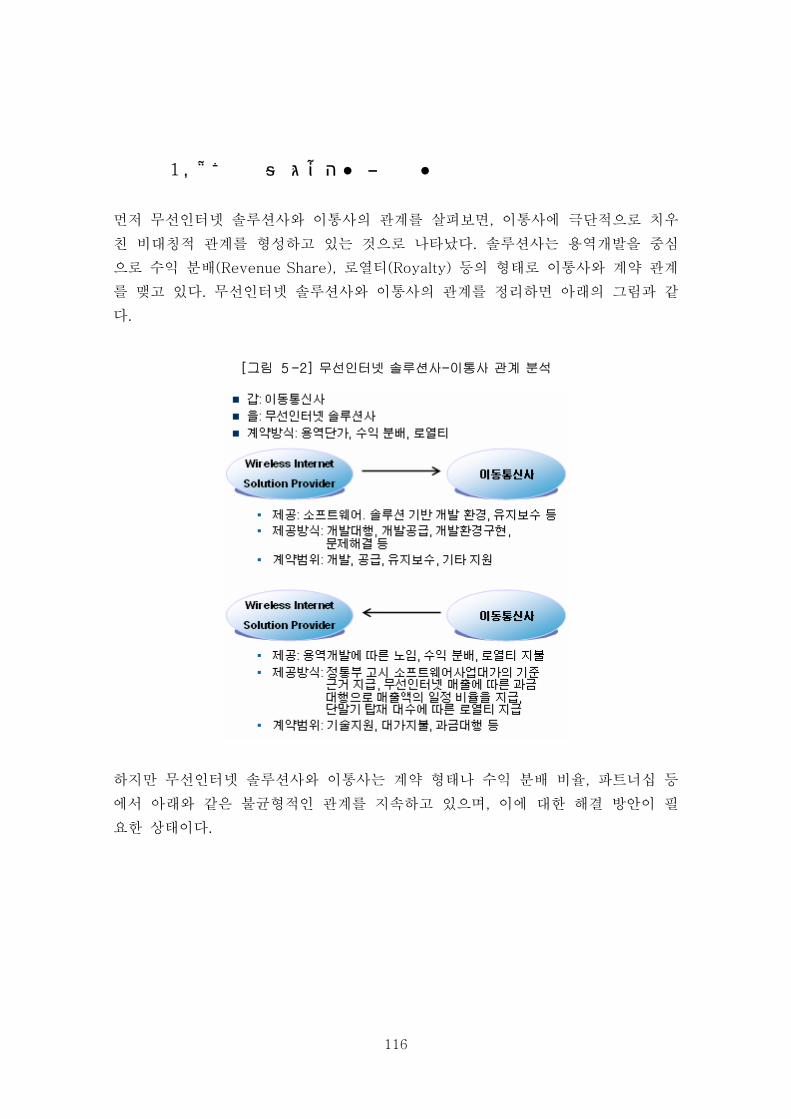

제1절 이해관계자 분석 .............................................................................................115

1. 무선인터넷 솔루션사 – 이통사 ......................................................................116

2. 무선인터넷 솔루션사 – 콘텐츠 개발사 ..........................................................117

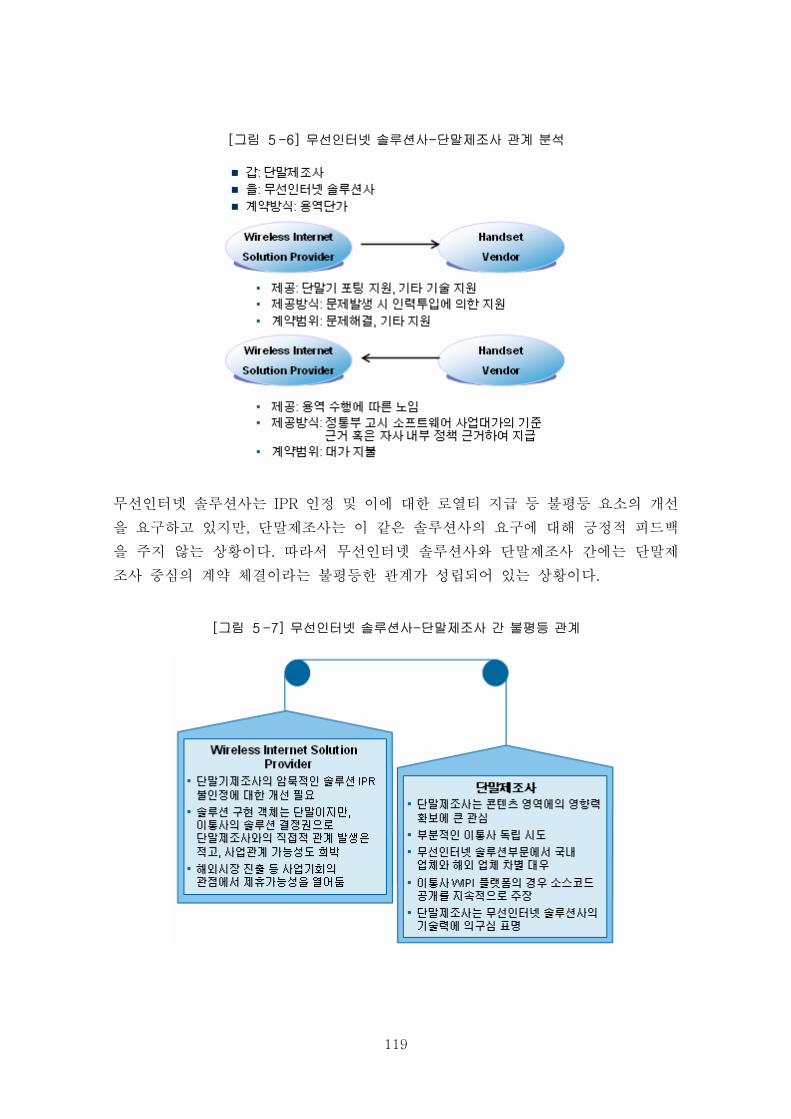

3. 무선인터넷 솔루션사 – 단말제조사 ...............................................................118

4. 무선인터넷 솔루션사 – 칩셋제조사 ...............................................................120

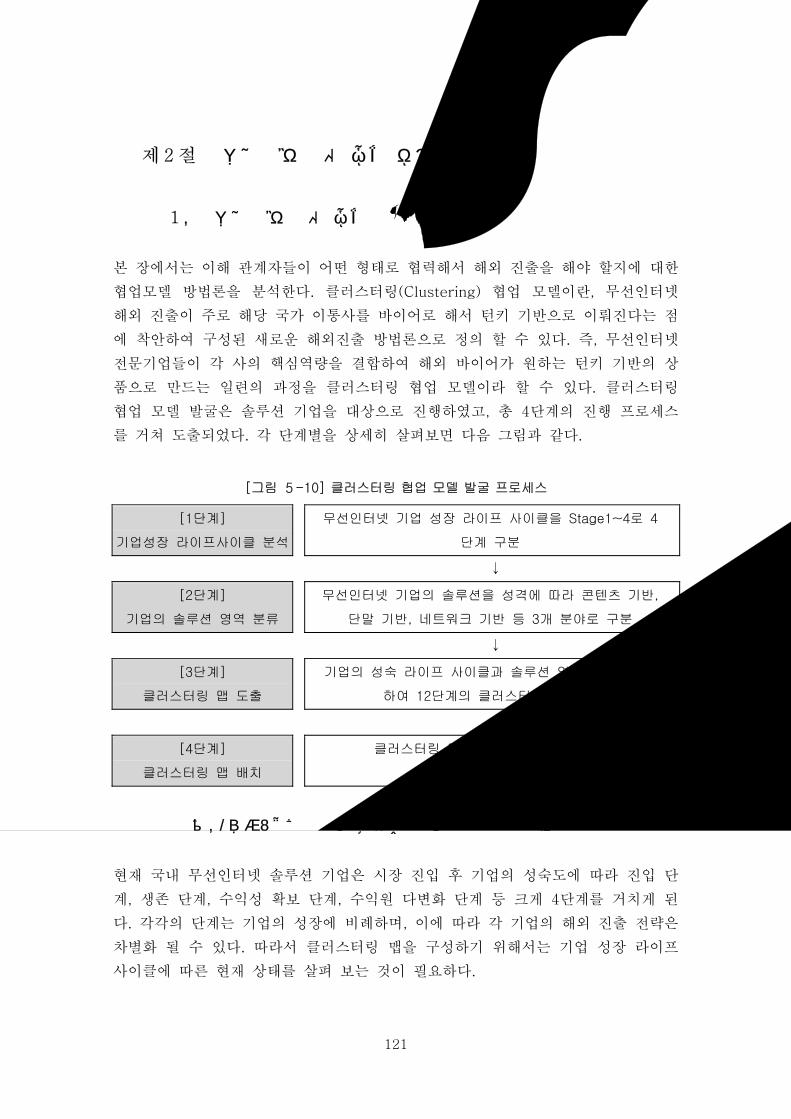

제2절 클러스터링 협업 모델 발굴 ............................................................................121

1. 클러스터링 협업 모델의 정의........................................................................121

2. 국내 무선인터넷 솔루션 클러스터링 맵 도출................................................126

3. 클러스터링 맵을 활용한 Synergy Creating Model(SCM) 도출.....................131

제3절 클러스터링 협업 진출 시범사업......................................................................132

1. 시범 사업 추진 프로세스...............................................................................132

2. 이통사 중심 공동진출 방안 ...........................................................................134

3. 단말제조사 중심 공동진출 방안.....................................................................138

제6장 해외공동 진출 추진체계 필요성 .............................................. 142

제1절 협업진출과 Integrator....................................................................................142

제2절 산업환경 변화와 Integrator 필요성 ...............................................................143

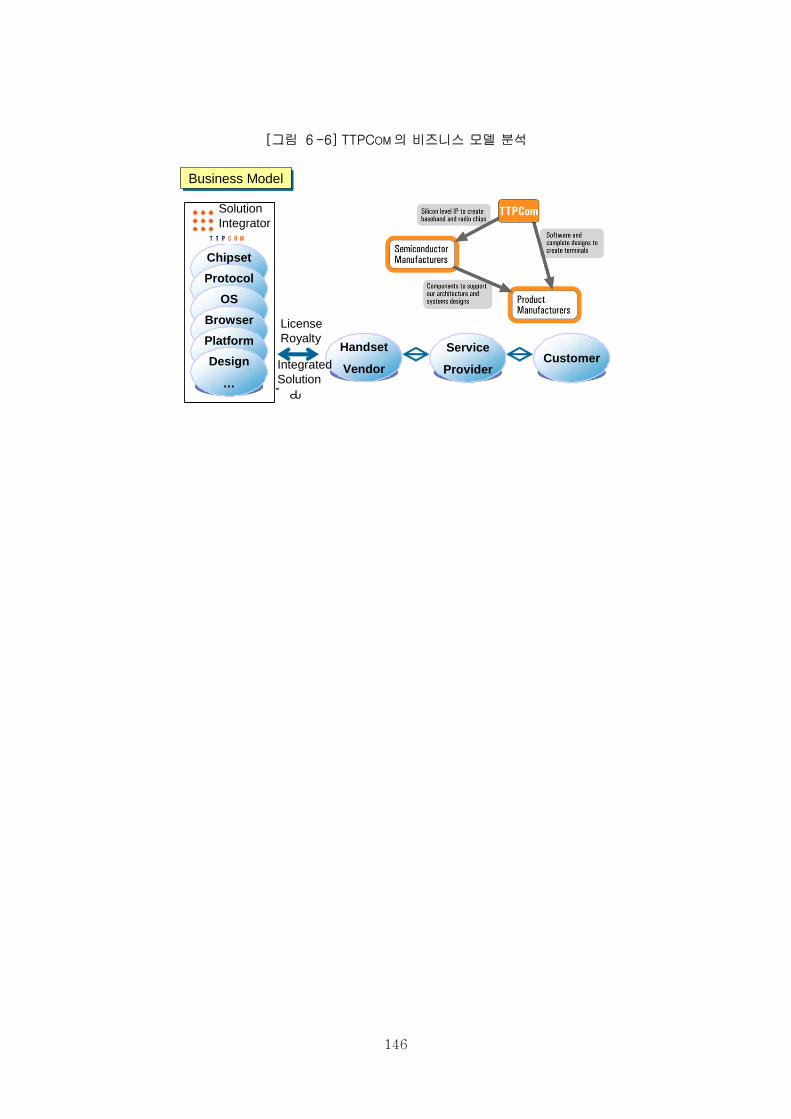

제3절 Integrator 해외사례 분석...............................................................................145

제7장 해외시장 공동진출 전략도출 .................................................... 147

제1절 전략 도출 방법론............................................................................................147

제2절 전략과제 도출.................................................................................................149

1. 단기 집중 전략 과제......................................................................................150

2. 장기 전략 과제..............................................................................................151

3. 타 이슈와 연계하여 해결할 과제...................................................................152

제3절 핵심과제 추진전략 제언 .................................................................................154

1. 해외진출 Integrator 구성 전략 .....................................................................154

2. 해외진출 비즈니스 모델 구축 전략 ...............................................................161

3. 정부의 해외진출 활성화 정책 마련 ...............................................................163

Appendix I 전문가 그룹 리스트 ............................................................ 165

Appendix II 설문 리스트......................................................................... 166

그 림 목 차

[그림 1-1] 연구 배경............................................................................................1

[그림 1-2] 연구 목표............................................................................................3

[그림 1-3] 연구 접근 방법 ...................................................................................4

[그림 2-1] 미국 이통사별 시장점유율 현황(2004) .............................................10

[그림 2-2] 미국 이동통신 시장 가입자수 현황(2000-2004) ..............................11

[그림 2-3] 미국 이동통신 가입자 ARPU 현황(2000-2004) ...............................11

[그림 2-4] 미국 이동통신 시장 매출 현황(2000-2004) .....................................12

[그림 2-5] 미국 모바일 콘텐츠 시장 전망(2003-2008) .....................................13

[그림 2-6] 미국 모바일 데이터 서비스 소비자 선호도 조사(2003-2004)..........14

[그림 2-7] Cingular Wireless의 가입자수 현황(2002-2005.2Q).........................15

[그림 2-8] Cingular Wireless의 벨소리 브랜드 Cingular Sounds 사이트 ...........17

[그림 2-9] Verizon Wireless의 가입자수 현황(2002-2005.2Q) ..........................18

[그림 2-10] Sprint Nextel의 가입자수 현황(2002-2005.2Q) ..............................22

[그림 2-11] T-Mobile USA의 가입자수 현황(2002-2005.1Q) ............................26

[그림 2-12] T-Mobile USA의 t-zones 콘텐츠 제휴 업체 현황 ..........................28

[그림 2-13] 브라질 이동통신 가입자수 현황(2004.05-2005.05) .......................29

[그림 2-14] 브라질 이통사별 시장점유율 현황(2005.08)...................................30

[그림 2-15] 브라질 이통사별 서비스 제공 지역 및 네트워크 기술방식 현황 ....31

[그림 2-16] Vivo 계열사별 서비스 제공 지역 현황 ............................................32

[그림 2-17] Vivo 계열사별 가입자수 현황(2005.2Q)..........................................32

[그림 2-18] Vivo 단말제조사별 시장 점유율 ......................................................33

[그림 2-19] 유럽 주요 국가의 시장점유율 1~2위 사업자 현황 .........................37

[그림 2-20] 유럽 모바일 콘텐츠 시장 전망(2003-2008) ...................................43

[그림 2-21] Vodafone 진출 국가 및 지분 현황 .................................................45

[그림 2-22] Vone live! 3G 서비스 메뉴화면 및 메뉴구성...................................48

[그림 2-23] T-Mobile의 유럽 각국 사업 조직 현황 ...........................................48

[그림 2-24] T-Mobile의 무선인터넷 포털 t-zones 메뉴 구성 ...........................49

[그림 2-25] T-Mobile의 New Express 서비스 이용화면 ....................................50

[그림 2-26] Orange의 각국별 사업자 및 시장점유율 현황 ................................51

[그림 2-27] Orange의 무선인터넷 포털 Orange WAP 메뉴 구성 ......................52

[그림 2-28] Orange WAP의 메인 메뉴 화면 ......................................................52

[그림 2-29] Today on 3의 주요 서비스 채널 .....................................................55

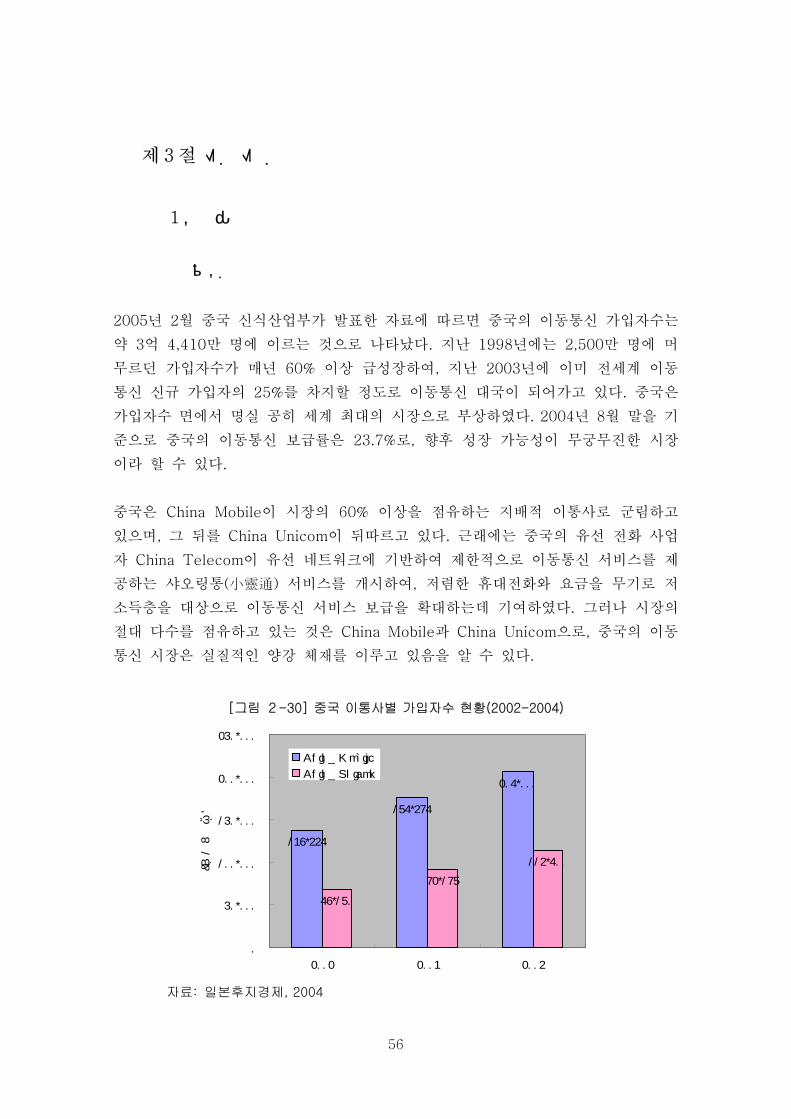

[그림 2-30] 중국 이통사별 가입자수 현황(2002-2004).....................................56

[그림 2-31] 중국 이통사별 시장점유율 현황(2002-2004) .................................57

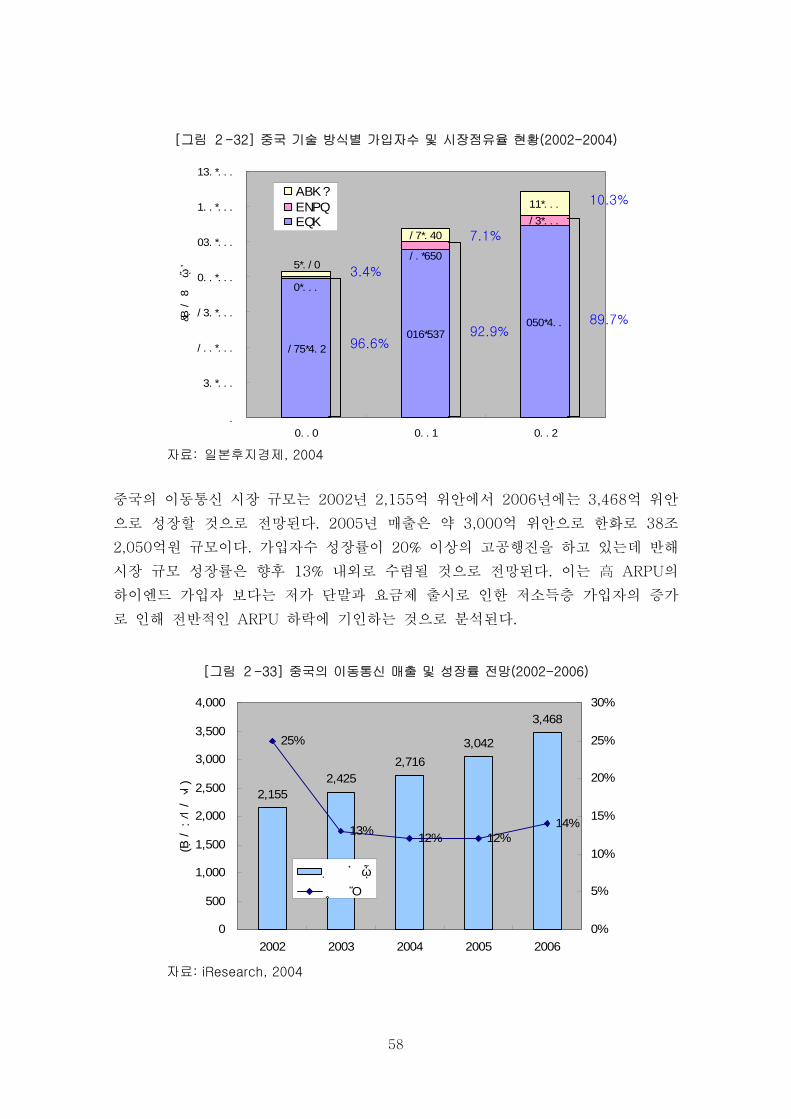

[그림 2-32] 중국 기술 방식별 가입자수 및 시장점유율 현황(2002-2004)........58

[그림 2-33] 중국의 이동통신 매출 및 성장률 전망(2002-2006) .......................58

[그림 2-34] 중국 단말제조사별 휴대전화 시장 점유율(2004.06) .......................59

[그림 2-35] 중국 모바일 콘텐츠 시장 전망(2002-2006) ...................................60

[그림 2-36] 일본 이동통신 가입자수 현황(1998-2005.05)................................64

[그림 2-37] 일본 이통사별 시장 점유율 현황(2005.05) ....................................65

[그림 2-38] 일본 이통사별 3G 시장 점유율 현황(2005.05) ..............................65

[그림 2-39] 일본 이통사별 ARPU 현황(2000-2004) .........................................66

[그림 2-40] 일본 이통사별 2G 및 3G 기술 방식 ..............................................67

[그림 2-41] DoCoMo의 ARPU 현황(2003.1Q-2004.4Q) ...................................69

[그림 2-42] DoCoMo FeliCa폰 이용 프로세스 ...................................................71

[그림 2-43] KDDI 3G 가입자수 현황(2004.04-2005.03)....................................72

[그림 2-44] KDDI의 ARPU 현황(2003.1Q-2005) ...............................................73

[그림 2-45] KDDI의 EZ 채널 서비스 컨셉 .........................................................74

[그림 2-46] KDDI 개방형 브라우저 PC 사이트 뷰어 실행 화면.........................74

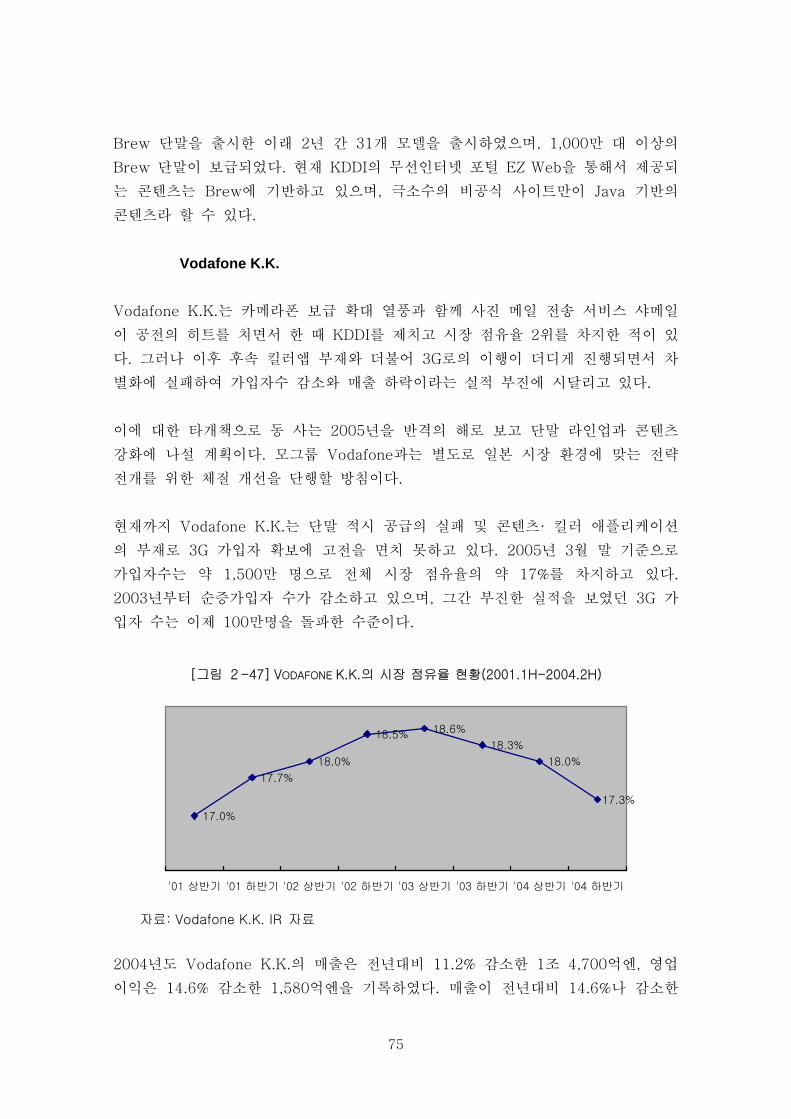

[그림 2-47] Vodafone K.K.의 시장 점유율 현황(2001.1H-2004.2H) .................75

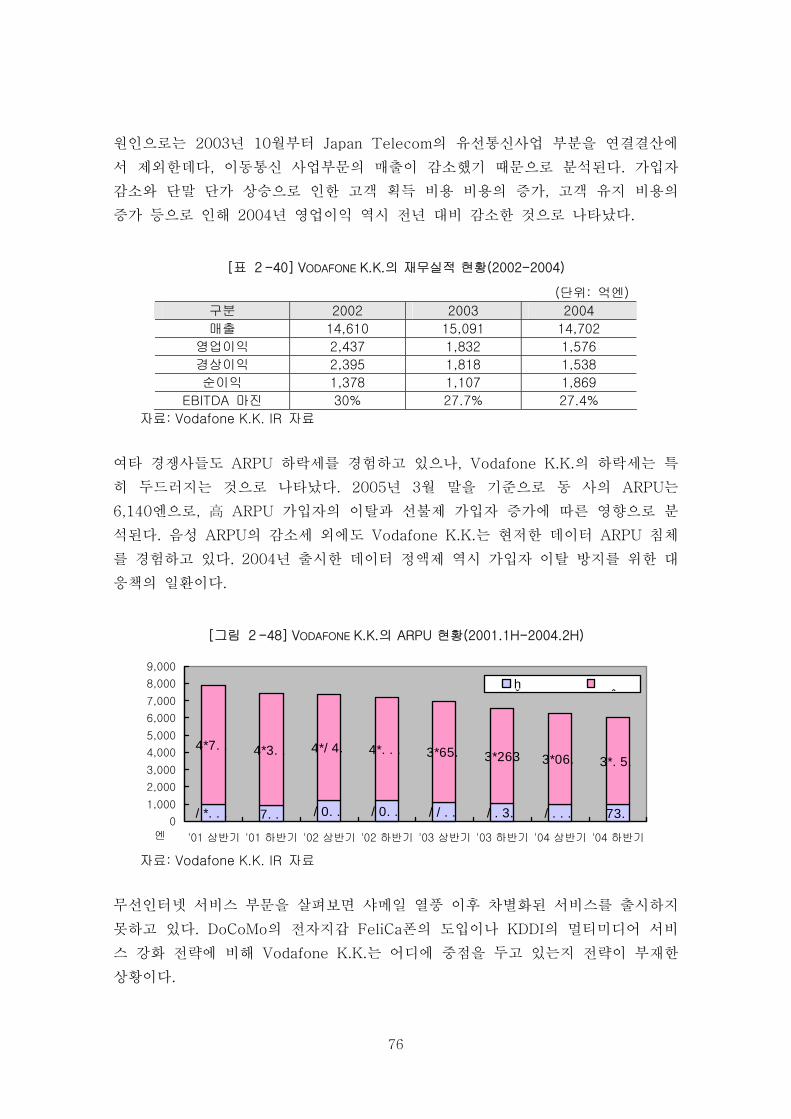

[그림 2-48] Vodafone K.K.의 ARPU 현황(2001.1H-2004.2H) ..........................76

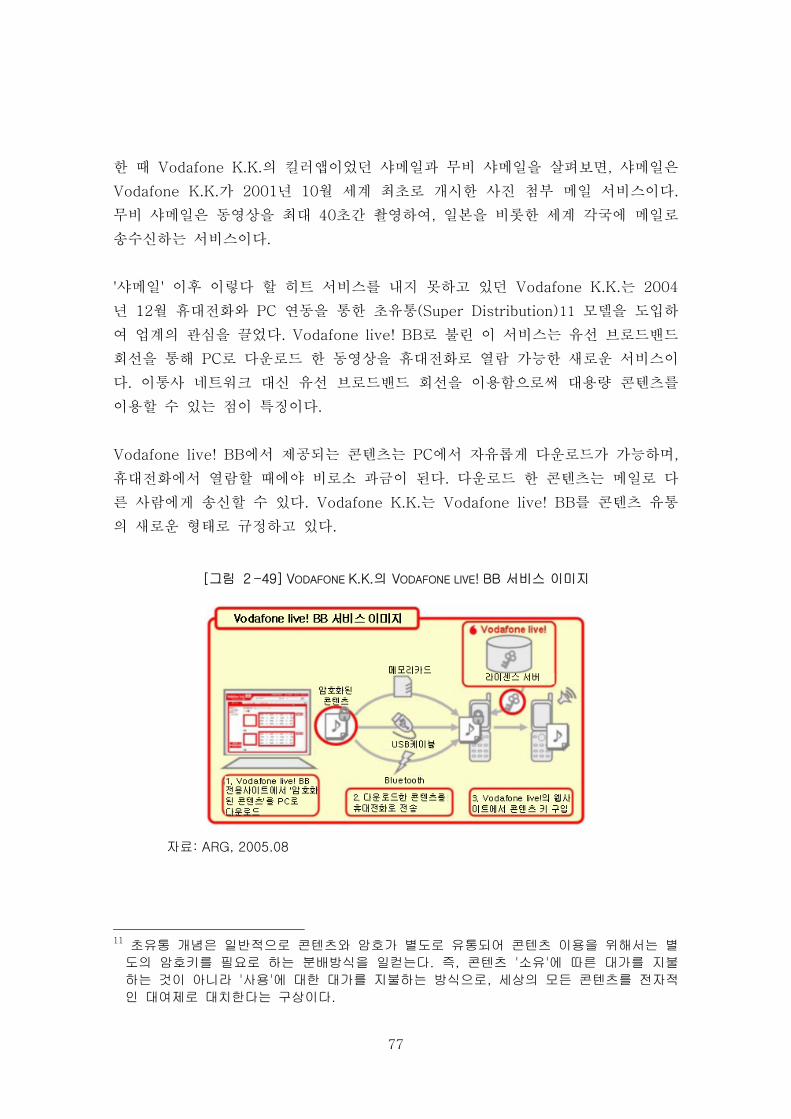

[그림 2-49] Vodafone K.K.의 Vodafone live! BB 서비스 이미지 .......................77

[그림 2-50] 인도 이동통신 시장 규모(2003-2008)............................................79

[그림 2-51] 인도 이통사별 가입자수 현황(2005.03)..........................................79

[그림 2-52] 인도 주요 이통사별 시장점유율 현황(2005.03)..............................80

[그림 2-53] 인도 CDMA 이통사별 시장점유율 현황(2005.05)...........................80

[그림 2-54] 인도 무선인터넷 서비스 매출 비중 현황 ........................................81

[그림 2-55] 말레이시아 이동통신 가입자수 및 성장률 현황(1998-2004.3Q)....83

[그림 2-56] 태국 이동통신 가입자수 현황(2004.01-04)....................................86

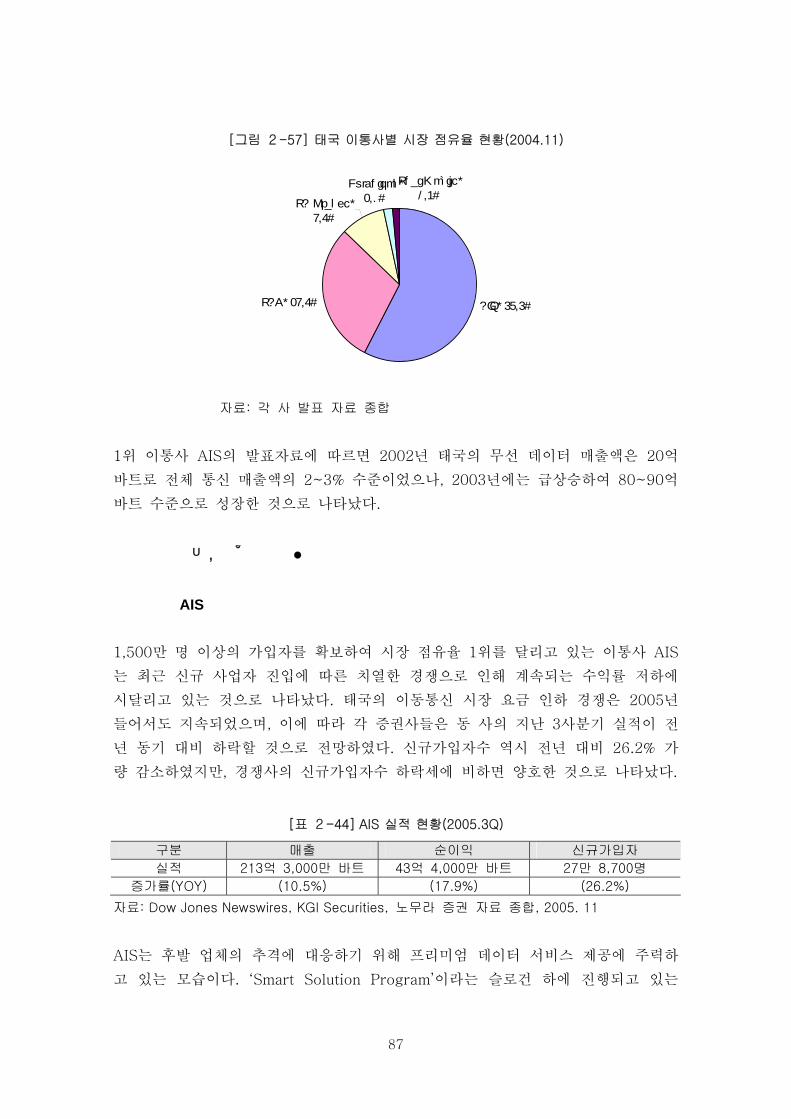

[그림 2-57] 태국 이통사별 시장 점유율 현황(2004.11) ....................................87

[그림 2-58] 싱가포르 이동통신 가입자수 및 증가율 현황(1998-2004.11) ........89

[그림 3-1] 공동진출 유망국가 및 분야 발굴 프로세스.......................................93

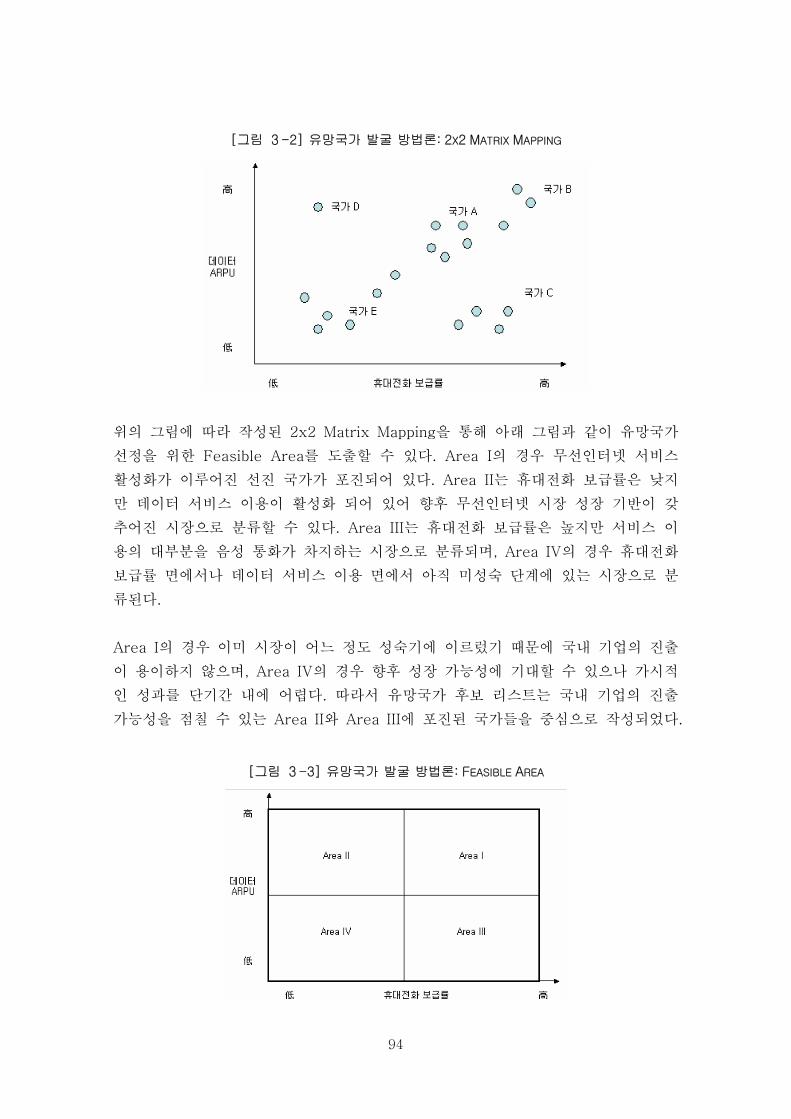

[그림 3-2] 유망국가 발굴 방법론: 2x2 Matrix Mapping......................................94

[그림 3-3] 유망국가 발굴 방법론: Feasible Area ...............................................94

[그림 3-4] 유망국가 발굴 방법론: Expert Survey ...............................................95

[그림 3-5] 국가별 무선인터넷 시장 성숙도(2003) .............................................96

[그림 3-6] 공동진출 유망국가 후보 리스트 Mapping ........................................97

[그림 3-7] 최종 공동진출 진출 유망국가 Mapping............................................98

[그림 3-8] 최종 공동진출 진출 유망분야 Mapping..........................................100

[그림 4-1] XCE 해외진출 계약관계 및 역할 분석 ............................................103

[그림 5-1] 무선인터넷 이해관계자 상호작용 관계도 ........................................115

[그림 5-2] 무선인터넷 솔루션사-이통사 관계 분석 .........................................116

[그림 5-3] 무선인터넷 솔루션사-이통사 간 불평등 관계.................................117

[그림 5-4] 무선인터넷 솔루션사-콘텐츠 개발사 관계 분석 .............................117

[그림 5-5] 무선인터넷 솔루션사-콘텐츠 개발사 간 상생관계 ..........................118

[그림 5-6] 무선인터넷 솔루션사-단말제조사 관계 분석 ..................................119

[그림 5-7] 무선인터넷 솔루션사-단말제조사 간 불평등 관계 ..........................119

[그림 5-8] 무선인터넷 솔루션사-칩셋제조사 관계 분석 ..................................120

[그림 5-9] 무선인터넷 솔루션사-칩셋제조사 간 보완관계 ...............................120

[그림 5-10] 클러스터링 협업 모델 발굴 프로세스 ...........................................121

[그림 5-11] Stage 1: 진입 단계의 매출구조 ....................................................122

[그림 5-12] Stage 2: 생존 단계의 매출구조 ....................................................123

[그림 5-13] Stage 3: 수익성 확보 단계의 매출구조.........................................123

[그림 5-14] Stage 4: 수익원 다변화 단계의 매출구조 .....................................124

[그림 5-15] 클러스터링 맵 구성 ......................................................................125

[그림 5-16] 클러스터링 맵을 활용한 SCM ......................................................131

[그림 5-17] 해외진출형 테스트랩의 기능과 역할.............................................132

[그림 5-18] 대기업 연계형 테스트랩의 기대효과.............................................133

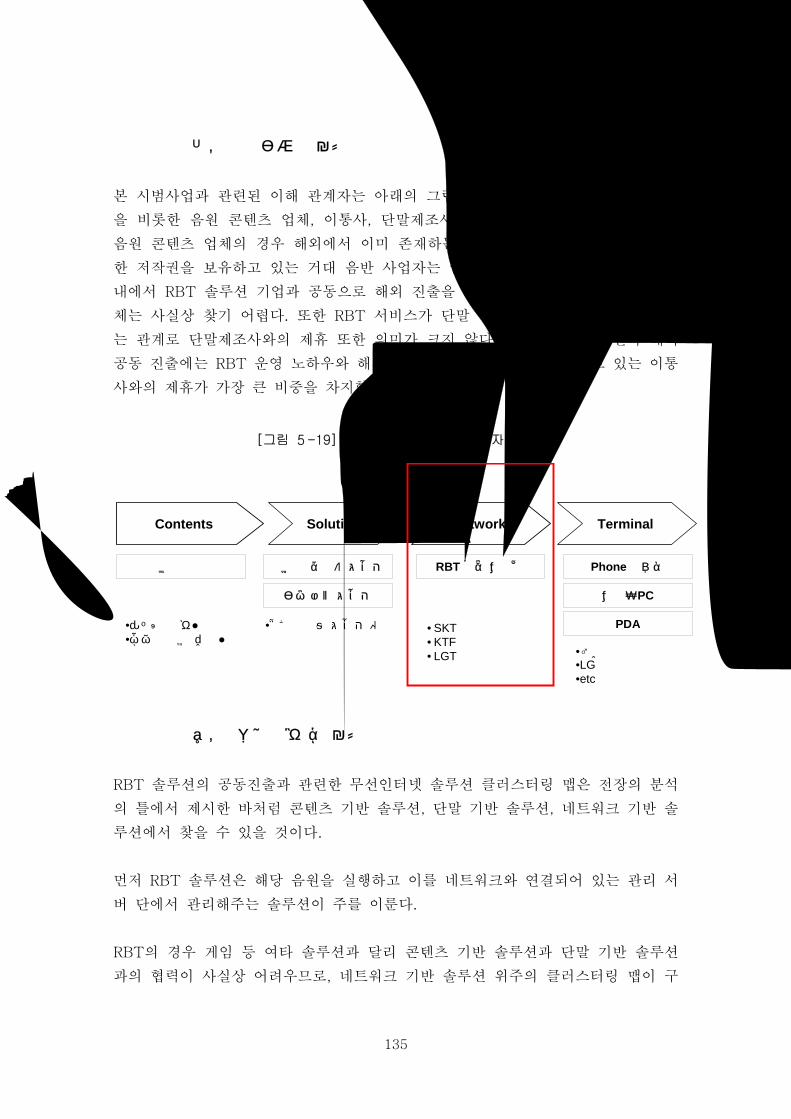

[그림 5-19] RBT 진출 관련 이해 관계자 분석 .................................................135

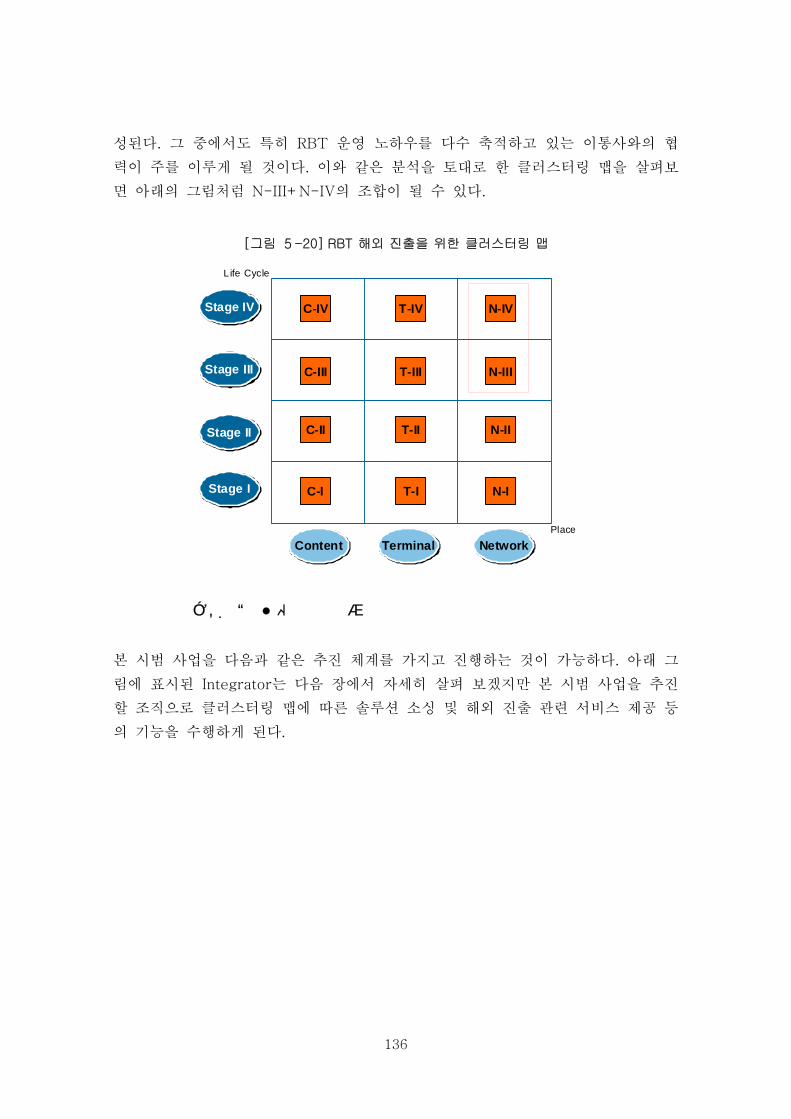

[그림 5-20] RBT 해외 진출을 위한 클러스터링 맵 ..........................................136

[그림 5-21] RBT 해외 진출 시범 사업 추진 체계 ............................................137

[그림 5-22] 국내 무선인터넷 서비스 이용 성향 ..............................................139

[그림 5-23] 국내 WiBro 게임 진출 관련 이해 관계자 분석.............................140

[그림 5-24] WiBro 모바일 게임 해외 진출을 위한 클러스터링 맵 ...................141

[그림 5-25] WiBro 모바일 게임 해외 진출 시범 사업 추진 체계.....................141

[그림 6-1] 추진체계 구성 이슈의 상대적 평가 ................................................142

[그림 6-2] 혁신확산이론에 기반한 대형 Integrator 등장 시점 분석 ................143

[그림 6-3] 국내 이통사-단말제조사 간 역할분담.............................................144

[그림 6-4] 전문 Integrator 등장의 필요성 .......................................................144

[그림 6-5] TTPCom 연혁 및 매출구조(2004)...................................................145

[그림 6-6] TTPCom의 비즈니스 모델 분석 ......................................................146

[그림 7-1] 해외시장 공동진출 전략 도출을 위한 델파이 기법 활용 프로세스 .147

[그림 7-2] 해외시장 공동진출 전략 도출 분석 프로세스 .................................148

[그림 7-3] 해외진출 활성화를 위한 주요이슈의 2x2 Matrix Mapping ..............149

[그림 7-4] 해외진출 활성화 주요이슈별 대응 전략..........................................154

[그림 7-5] 가치사슬 상에서 Integrator의 기능과 역할.....................................156

[그림 7-6] 이통사 & 단말제조사 협력 모델에 따른 Integrator 기능................157

[그림 7-7] 이통사 & 단말제조사 협력 모델 조직구성......................................158

[그림 7-8] 무선인터넷 전문기업 독자 모델에 따른 Integrator 기능 ................159

[그림 7-9] 무선인터넷 전문기업 독자 모델 조직구성 ......................................160

[그림 7-10] Integrator의 수익 구성 ..................................................................160

[그림 7-11] 콘텐츠 수익 분배 차등화 전략 .....................................................161

표 목 차

[표 1-1] 국내 무선인터넷 솔루션 분류 ................................................................5

[표 1-2] 국내 무선인터넷 콘텐츠 분류 ................................................................7

[표 2-1] Cingular Wireless의 재무 실적 현황(2002-2005.2Q)...........................15

[표 2-2] Cingular Wireless의 무선인터넷 포털 MEdia Net 상세 ........................16

[표 2-3] Verizon Wireless의 재무 실적 현황(2002-2005.2Q) ............................18

[표 2-4] Verizon Wireless의 무선인터넷 포털 Get It Now 상세 .........................19

[표 2-5] Verizon Wireless의 독립 무선인터넷 포탈 Mobile Web 상세 ...............20

[표 2-6] Sprint Nextel의 재무 실적 현황(2002-2005.2Q)..................................22

[표 2-7] Sprint Nextel의 ARPU 현황(2002-2005.2Q) ........................................23

[표 2-8] Sprint PCS의 무선인터넷 포털 PCS Vision 상세..................................24

[표 2-9] Nextel의 데이터 서비스 구성 ............................................................... 24

[표 2-10] T-Mobile USA의 재무 실적 현황(2002-2005.1Q)..............................26

[표 2-11] T-Mobile USA의 무선인터넷 포털 't-zones' 서비스 상세 .................27

[표 2-12] 브라질 이동통신 지표 현황(2005.06-08) ..........................................30

[표 2-13] Vivo 계열사별 ARPU 및 MOU 현황(2005.2Q) ...................................33

[표 2-14] Vivo의 Brew 단말 보급 현황..............................................................34

[표 2-15] Vivo의 주요 무선인터넷 서비스 현황 .................................................35

[표 2-16] 유럽 이동통신 서비스 보급률 상위 10개국 현황 ...............................36

[표 2-17] 유럽 주요 이통사별 시장점유율 현황(2003-2004) ............................37

[표 2-18] Starmap 참여 이통사 현황 .................................................................38

[표 2-19] 유럽 각국의 3G 면허 발급 현황: 주파수 경매 방식..........................39

[표 2-20] 유럽 각국의 3G 면허 발급 현황: 비교 심사 방식 .............................40

[표 2-21] 유럽 이통사들의 3G 서비스 개시 현황..............................................41

[표 2-22] 유럽 주요 이통사별 무선인터넷 포털 현황 ........................................44

[표 2-23] Vodafone의 유럽 주요 국가별 가입자수 현황....................................46

[표 2-24] Vodafone live!의 제공 서비스 현황 ....................................................46

[표 2-25] T-Mobile의 유럽 주요 국가별 가입자수 현황 ....................................49

[표 2-26] Orange의 유럽 주요 국가별 가입자수 현황 .......................................51

[표 2-27] Hutchison 3의 유럽 3G 사업체 현황 .................................................53

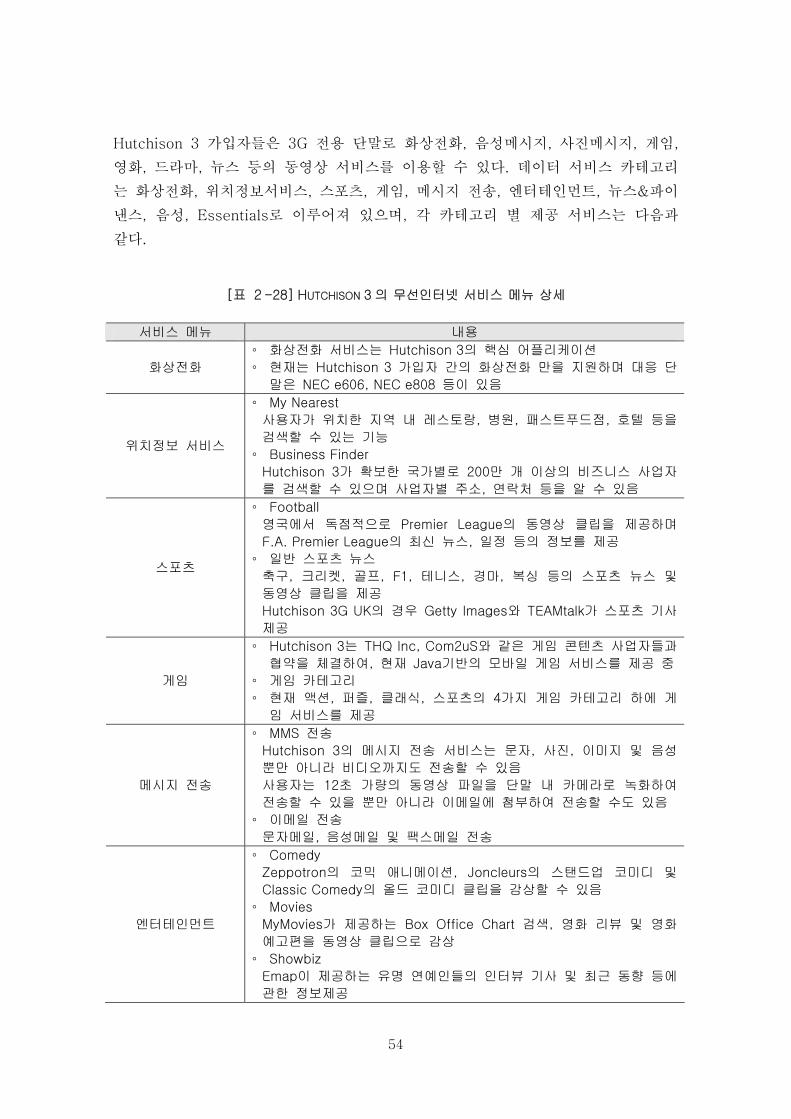

[표 2-28] Hutchison 3의 무선인터넷 서비스 메뉴 상세.....................................54

[표 2-29] 중국 부문별 모바일 데이터 시장 규모(2002-2005) ..........................60

[표 2-30] China Mobile의 가입자수 및 매출 현황(2003.1H-2004.1H) ..............61

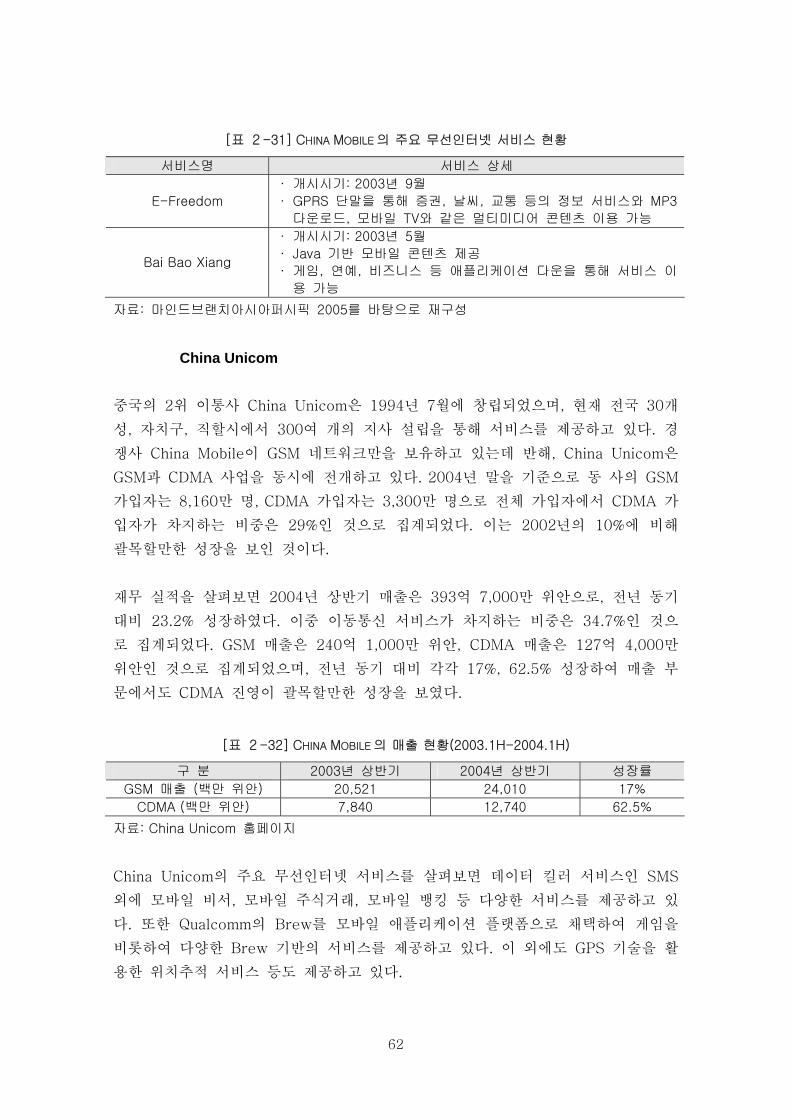

[표 2-31] China Mobile의 주요 무선인터넷 서비스 현황 ...................................62

[표 2-32] China Mobile의 매출 현황(2003.1H-2004.1H) ..................................62

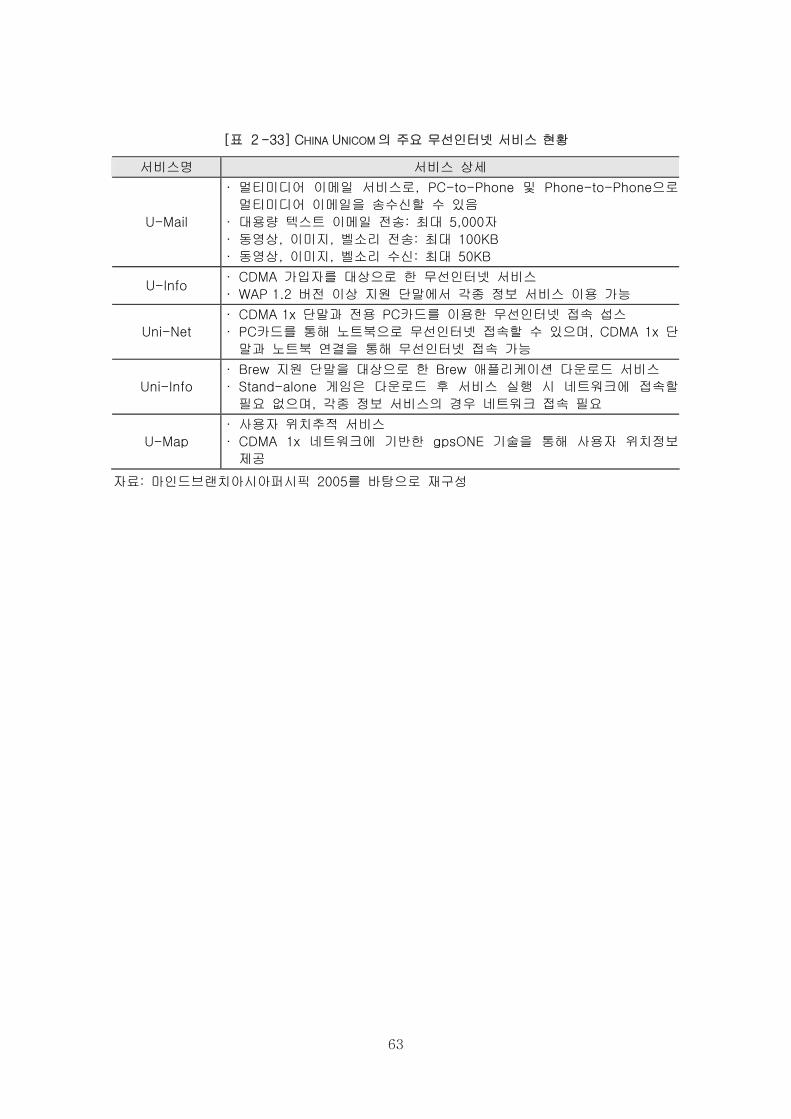

[표 2-33] China Unicom의 주요 무선인터넷 서비스 현황 .................................63

[표 2-34] 일본 무선인터넷 시장 규모(2002-2004)............................................67

[표 2-35] 일본 모바일 콘텐츠 시장 규모(2000-2003) ......................................68

[표 2-36] DoCoMo 가입자수 현황(2003-2005) .................................................68

[표 2-37] DoCoMo 재무실적 현황(2003-2005) .................................................69

[표 2-38] DoCoMo i-mode 공식/비공식 사이트 수 현황(2005.06) ...................70

[표 2-39] KDDI의 이동통신 사업 부문 재무실적 현황(2002-2004) ...................72

[표 2-40] Vodafone K.K.의 재무실적 현황(2002-2004) ....................................76

[표 2-41] 인도 이동통신 지표 현황(2004.04-2005.03) .....................................78

[표 2-42] 인도 기술방식별 단말제조사 시장점유율 현황 ...................................81

[표 2-43] 말레이시아 통신 시장 규모(2001-2003)............................................84

[표 2-44] AIS 실적 현황(2005.3Q).....................................................................87

[표 2-45] AIS의 프리미엄 데이터 서비스 상세...................................................88

[표 2-46] 싱가포르 이통사별 주요 지표 현황(2004.2Q) ....................................90

[표 3-1] 유망국가 후보별 시장 성장 가능성 및 진출 희망도 평균값 ................98

[표 3-2] 공동진출 유망분야 후보 리스트 ...........................................................99

[표 3-3] 유망분야 후보별 시장 성장 가능성 및 진출 희망 여부 평균값 ...........99

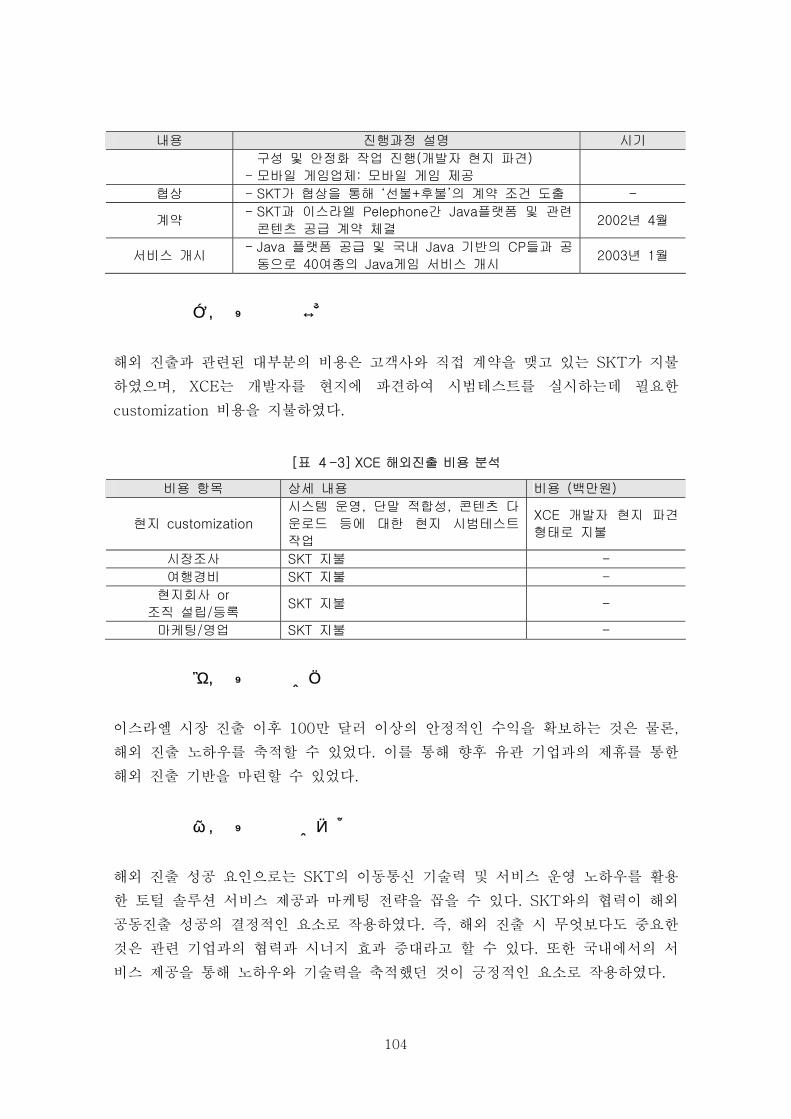

[표 4-1] XCE 해외진출 성공사례 개요 .............................................................102

[표 4-2] XCE 해외진출 과정 ............................................................................103

[표 4-3] XCE 해외진출 비용 분석 ....................................................................104

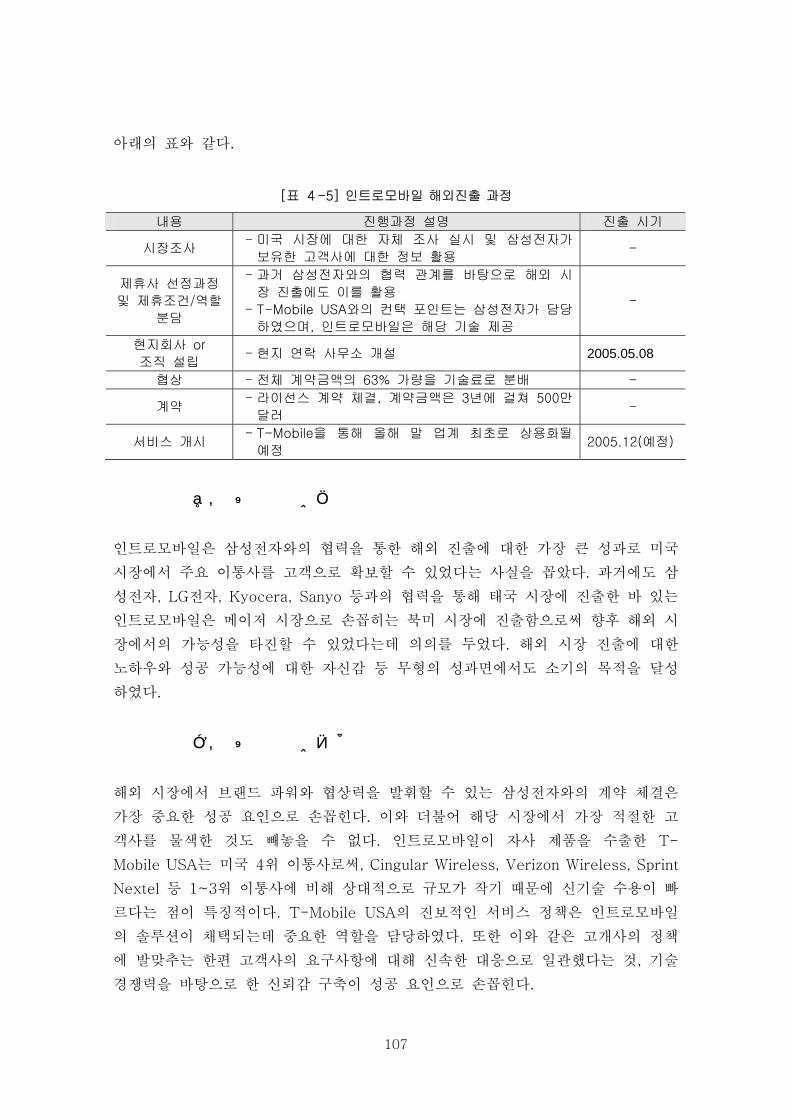

[표 4-4] 인트로모바일 해외진출 성공사례 개요...............................................106

[표 4-5] 인트로모바일 해외진출 과정 ..............................................................107

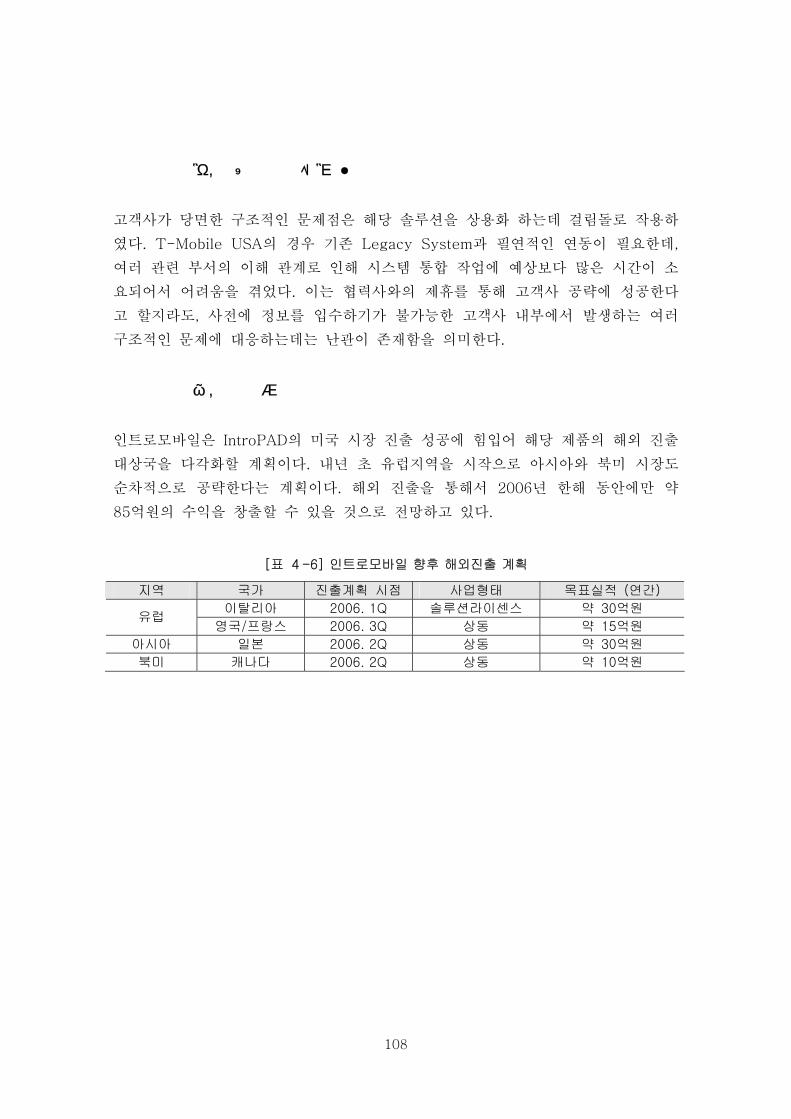

[표 4-6] 인트로모바일 향후 해외진출 계획......................................................108

[표 4-7] 이퓨전코리아 해외진출 성공사례 개요...............................................109

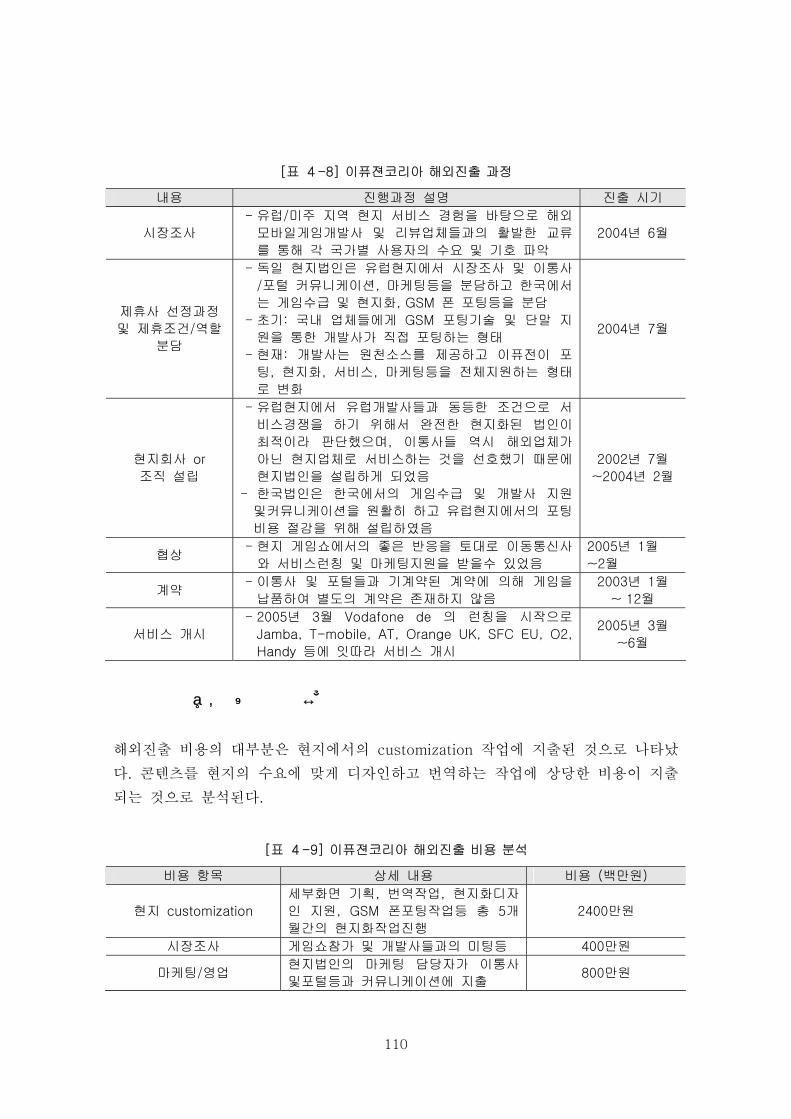

[표 4-8] 이퓨젼코리아 해외진출 과정 ..............................................................110

[표 4-9] 이퓨젼코리아 해외진출 비용 분석......................................................110

[표 4-10] 이퓨젼코리아 향후 해외진출 계획....................................................112

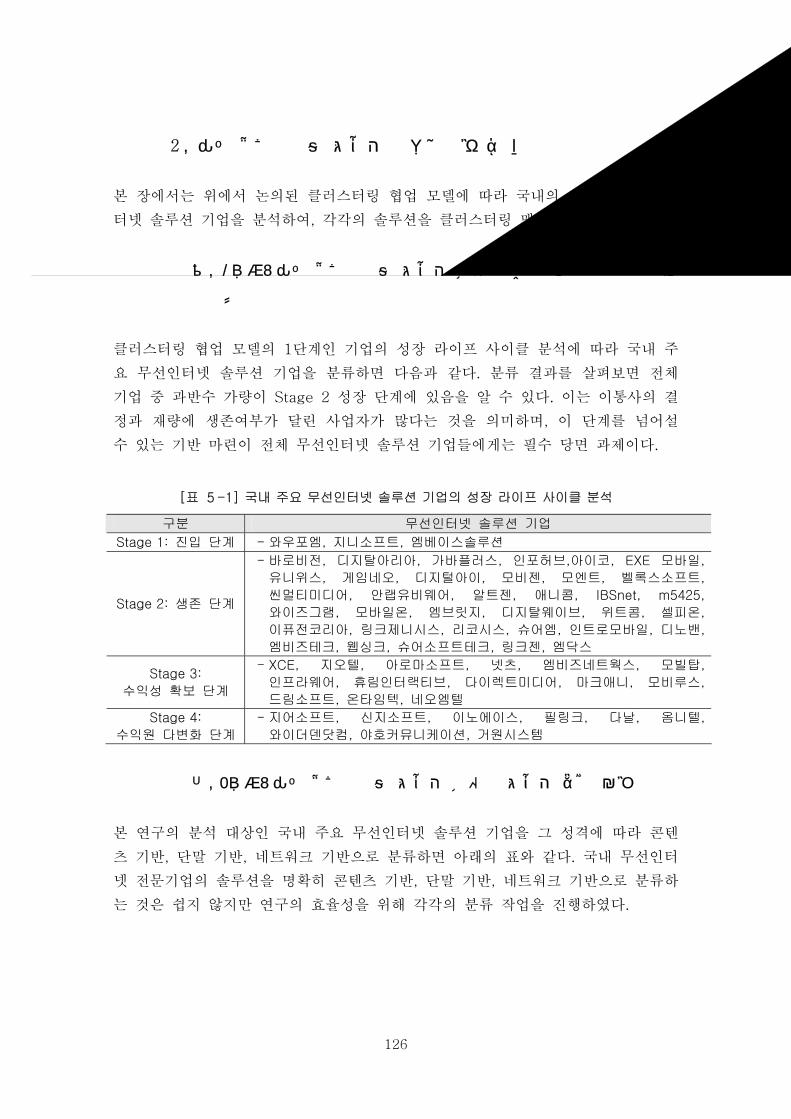

[표 5-1] 국내 주요 무선인터넷 솔루션 기업의 성장 라이프 사이클 분석........126

[표 5-2] 국내 주요 무선인터넷 솔루션 기업의 솔루션 영역 분류: 콘텐츠 기반

.....................................................................................................................127

[표 5-3] 국내 주요 무선인터넷 솔루션 기업의 솔루션 영역 분류: 단말 기반 .127

[표 5-4] 국내 주요 무선인터넷 솔루션 기업의 솔루션 영역 분류: 네트워크 기반

.....................................................................................................................128

[표 5-5] 국내 주요 무선인터넷 솔루션의 클러스터링 맵 배치.........................130

[표 5-6] 국내 WiBro 단말 선호도 조사............................................................139

[표 7-1] 해외진출 활성화를 위한 주요이슈 상세 .............................................148

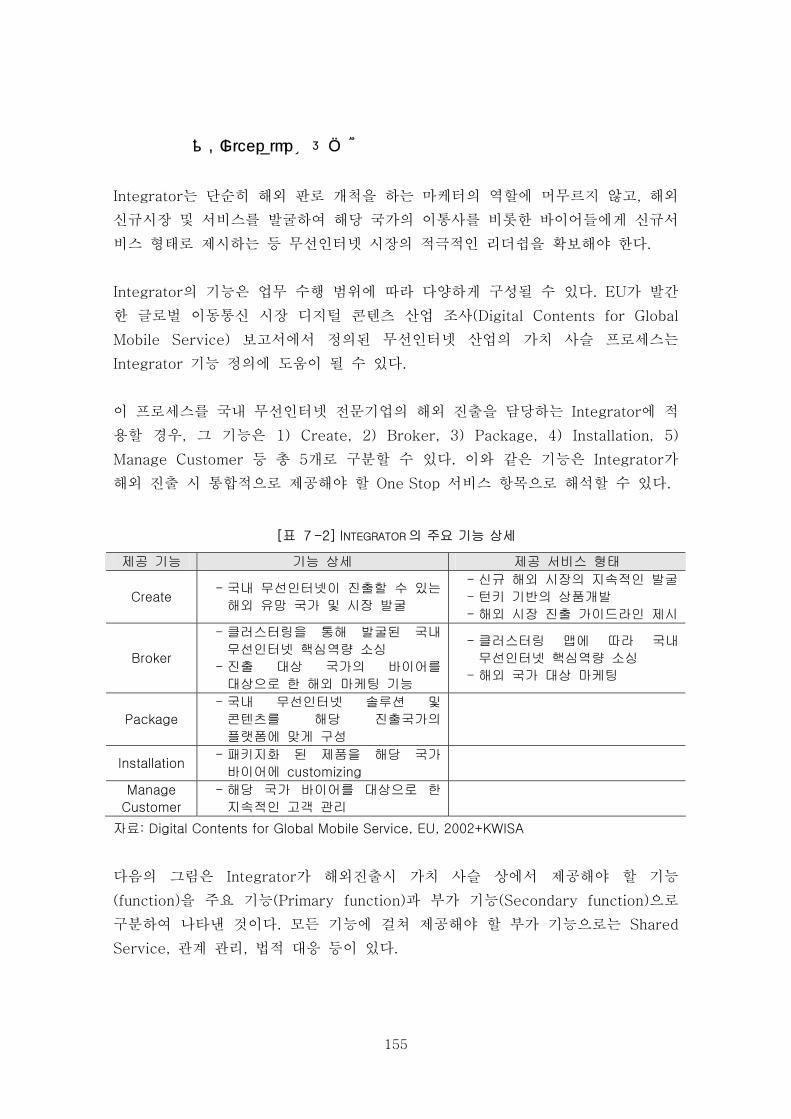

[표 7-2] Integrator의 주요 기능 상세............................................................... 155

1

제1장 연구 배경 및 접근 방법

제1절 연구 배경 및 목적

1. 연구 배경

국내의 중소기업 및 벤처 형태의 무선인터넷 솔루션 및 콘텐츠 업체(이하 무선인터

넷 전문기업)는 양적으로나 질적으로나 세계적인 수준을 자랑하고 있다. 그러나 그

동안 해외시장 개척에 노력을 기울이는데 소홀함으로써, 비슷한 기술 수준의 일본

및 유럽의 솔루션 및 콘텐츠 기업에 비해 해외 시장에서 상대적으로 낮은 인지도를

보이고 있다. 현재 국내 무선인터넷 솔루션 및 콘텐츠 시장은 빠르게 포화상태에

이르고 있어, 이런 한계를 극복하기 위해서는 보다 공격적인 해외시장 개척의 필요

성이 요구되고 있다.

[그림 1-1] 연구 배경

현재무선인터넷전문기업의해외진출은이동통신사및단말제조사와공동으로진출하는턴키(Turn Key) 방식수출이가장효율적

무선인터넷전문기업은이동통신사및단말제조사, 해외퍼블리셔등해외마케팅경험이많은대기업과 협업형태로진출하는것이바람직하지만이경우협업관계는수평적제휴관계가아닌수직적하청관계의가능성이높음

대기업과의하청관계를벗어나서무선인터넷전문기업중심의해외공동진출에대한대안이필요함.

11

22

33

무선인터넷전문기업해외진출관련

새로운 BM 필요

이런 당위성에도 불구하고 국내 무선인터넷 전문기업은 해외시장 개척을 위한 전문

성과 경험이 절대적으로 부족한 상황이다. 아직까지 국내 무선인터넷 전문기업은

해외 시장에서 브랜드 인지도가 낮아, 타 사업자와의 협력 없이 개별적으로 진출하

2

기는 사실상 어렵다. 이와 더불어 국내 무선인터넷 솔루션 및 콘텐츠 도입을 희망

하는 해외 이통사를 비롯한 바이어 들은 턴키(Turn Key) 방식의 최종 서비스를 원

하는 경향을 보이고 있다. 단일 솔루션 및 콘텐츠에 대한 경험을 주로 축적하고 있

는 국내 무선인터넷 전문기업의 독자 진출은 많은 한계점을 노출하고 있는 상황이

다.

따라서 기술 중심의 국내 무선인터넷 전문기업은 해외 마케팅 경험과 국제 비즈니

스 네트워크를 보유한 이통사, 단말제조사, 해외 퍼블리셔(Publisher) 등 대기업과

공동으로 해외 진출을 모색하는 것이 무엇보다 시급한 상황이다. 그러나 경험 면에

서나 자금력 면에서 상대적으로 열세에 있는 무선인터넷 전문기업은 이통사 및 단

말제조사 등 대기업에 의존적일 수 밖에 없어, 정당한 가치(Value Pricing)를 인정

받고 공동 진출하기가 사실상 어려운 상황이다.

결국 국내 무선인터넷 전문기업의 해외 시장 개척 활성화를 위해서는 무엇보다 이

통사, 단말제조사, 해외 퍼블리셔 등 대기업과 상호 공존하는 WIN-WIN 형태 해외

협업 진출 모델을 발굴하는 것이 당면 과제로 떠오르고 있다.

2. 연구 목표

본 연구는 국내 무선인터넷 전문기업이 경쟁력을 확보할 수 있는 해외시장을 발굴

하고, 무선인터넷 산업 생태계를 이루는 이통사, 단말제조사, 해외 퍼블리셔 그리고

우수 무선인터넷 전문기업 간 체계적이고 실무적인 공동협력 모델을 제시한다. 이

를 통해 무선인터넷 관련 기업의 해외진출 경쟁력을 제고 하며, 정부 차원의 해외

진출 애로 사항 해결 지원책에 대한 대안을 제시하는 것을 목표로 한다.

3

[그림 1-2] 연구 목표

4

제2절 연구 접근 방법

본 연구는 총 8주에 걸쳐 1) 무선인터넷 시장 환경 및 트렌드 분석과 2) 전략 도출

의 두 단계로 진행되었다.

첫 번째 단계인 무선인터넷 환경 및 트렌드 분석에서는 해외 각국의 무선인터넷 시

장현황을 조사하여, 공동진출을 위한 최적의 진출 국가 및 서비스 영역을 도출한다.

그리고 이를 통해 정의된 주요 이슈들을 바탕으로, 전문가 그룹을 대상으로 델파이

기법에 근거한 인터뷰와 설문을 실시하여, 주요 이슈에 대한 중요도의 우선순위와

실현가능성을 알아본다.

두 번째 단계에서는 첫 단계의 결과를 바탕으로 해외 공동 진출을 활성화시키기 위

한 전략과제를 도출하고 주요 실행 방안, 고려 사항 등을 제시한다.

[그림 1-3] 연구 접근 방법

Phase I : 환경및트랜드분석 Phase II : 전략도출

ImplementationImplementation

KeyIssue

Definition

KeyIssue

Definition

Delphi MethodDelphi Method

Mega TrendAnalysis

Mega TrendAnalysis

Expert Group SurveyExpert Group Survey

Priority & Feasibility AnalysisPriority & Feasibility Analysis

Activation StrategyActivation Strategy

Expansion StrategyExpansion Strategy

EnvironmentalAnalysis

EnvironmentalAnalysis

Market ContextMarket Context

Business Context(interview)

Business Context(interview)

11

22

33

44 55 66

77

88

ImplementationImplementation

KeyIssue

Definition

KeyIssue

Definition

Delphi MethodDelphi Method

Mega TrendAnalysis

Mega TrendAnalysis

Expert Group SurveyExpert Group Survey

Priority & Feasibility AnalysisPriority & Feasibility Analysis

Activation StrategyActivation Strategy

Expansion StrategyExpansion Strategy

EnvironmentalAnalysis

EnvironmentalAnalysis

Market ContextMarket Context

Business Context(interview)

Business Context(interview) ImplementationImplementation

KeyIssue

Definition

KeyIssue

Definition

Delphi MethodDelphi Method

Mega TrendAnalysis

Mega TrendAnalysis

Expert Group SurveyExpert Group Survey

Priority & Feasibility AnalysisPriority & Feasibility Analysis

Activation StrategyActivation Strategy

Expansion StrategyExpansion Strategy

EnvironmentalAnalysis

EnvironmentalAnalysis

Market ContextMarket Context

Business Context(interview)

Business Context(interview)

11

22

33

44 55 66

77

88

5

제3절 연구 범위와 정의

해외 공동진출 환경 분석을 위한 분석 범위는 무선인터넷 솔루션 및 콘텐츠 시장으

로 한정하고, 해외진출에 필요한 핵심역량 분석을 위해 무선인터넷 솔루션 및 콘텐

츠를 기능에 따라 세분화하였다.

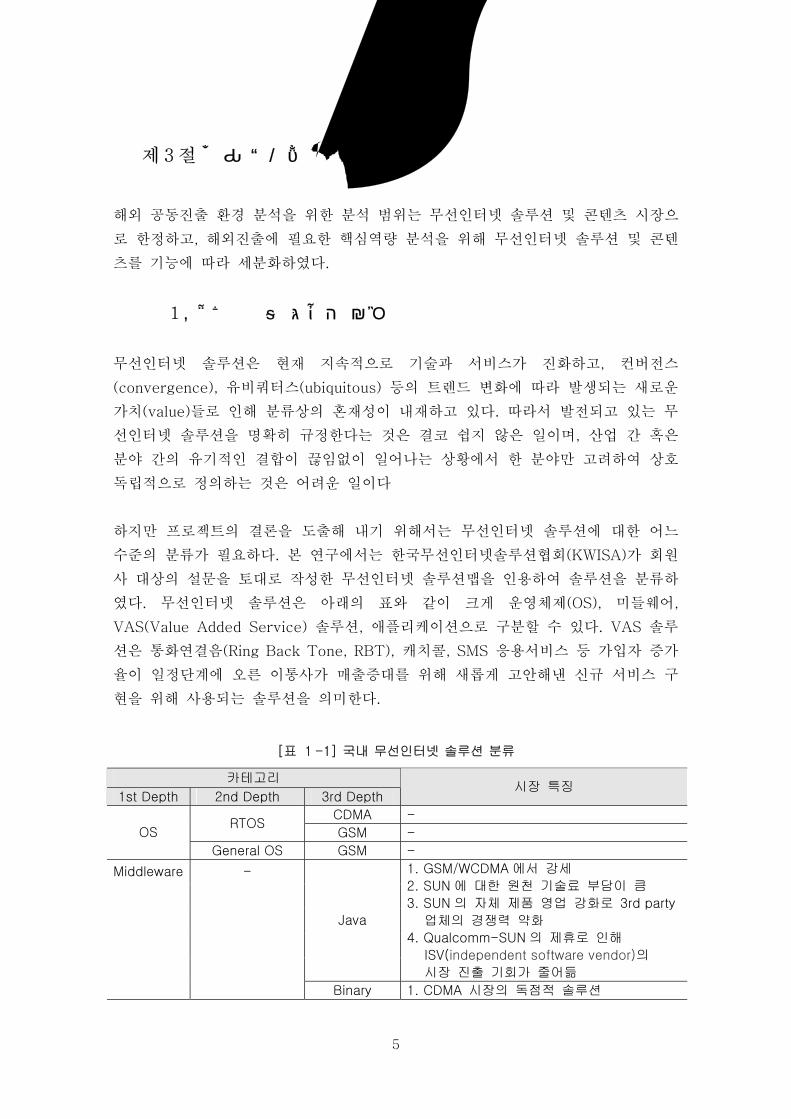

1. 무선인터넷 솔루션 분류

무선인터넷 솔루션은 현재 지속적으로 기술과 서비스가 진화하고, 컨버전스

(convergence), 유비쿼터스(ubiquitous) 등의 트렌드 변화에 따라 발생되는 새로운

가치(value)들로 인해 분류상의 혼재성이 내재하고 있다. 따라서 발전되고 있는 무

선인터넷 솔루션을 명확히 규정한다는 것은 결코 쉽지 않은 일이며, 산업 간 혹은

분야 간의 유기적인 결합이 끊임없이 일어나는 상황에서 한 분야만 고려하여 상호

독립적으로 정의하는 것은 어려운 일이다

하지만 프로젝트의 결론을 도출해 내기 위해서는 무선인터넷 솔루션에 대한 어느

수준의 분류가 필요하다. 본 연구에서는 한국무선인터넷솔루션협회(KWISA)가 회원

사 대상의 설문을 토대로 작성한 무선인터넷 솔루션맵을 인용하여 솔루션을 분류하

였다. 무선인터넷 솔루션은 아래의 표와 같이 크게 운영체제(OS), 미들웨어,

VAS(Value Added Service) 솔루션, 애플리케이션으로 구분할 수 있다. VAS 솔루

션은 통화연결음(Ring Back Tone, RBT), 캐치콜, SMS 응용서비스 등 가입자 증가

율이 일정단계에 오른 이통사가 매출증대를 위해 새롭게 고안해낸 신규 서비스 구

현을 위해 사용되는 솔루션을 의미한다.

[표 1-1] 국내 무선인터넷 솔루션 분류

카테고리

1st Depth 2nd Depth 3rd Depth 시장 특징

CDMA - RTOS

GSM - OS

General OS GSM -

Java

1. GSM/WCDMA에서 강세

2. SUN 에 대한 원천 기술료 부담이 큼

3. SUN 의 자체 제품 영업 강화로 3rd party

업체의 경쟁력 약화

4. Qualcomm-SUN의 제휴로 인해

ISV(independent software vendor)의

시장 진출 기회가 줄어듦

Middleware -

Binary 1. CDMA 시장의 독점적 솔루션

6

카테고리

1st Depth 2nd Depth 3rd Depth 시장 특징

WIPI

1. 국가 표준으로 아직 국내 플랫폼

개발사가 우위를 점하는 Closed market

2. 해외 진출을 통한 시장확대 필요

Browser

1. 유효경쟁자가 비교적 소수인 개방형 시장

2. 국내에서는 Infraware 의 과점(SKT, LGT

독점공급)

3. 해외 진출은 주로 국내 단말제조사와의

제휴를 통해 초기 진출상태임

4. UI 기능성 및 다양한 최적화 경험이 강점

MMS

1. MMSC Vendor 와의 IOT(상호운영성)를

보장하는 Client 형태로 진출

MMSC (Multimedia Message Service

Center)는 여러 가지 종류의

미디어(텍스트, 이미지, 오디오, 비디오

등)를 작성하고, 저장하고, 전송하는

기능을 모두 합친 시스템

2. 국내 단말제조사와의 제휴를 통한 진출

Communication

Messenger 1. 기존 인터넷 메신저와의 상호 운용성이

경쟁 포인트

Vector

Graphic

1. 향후 SVG 도입과 함께 급격한 성장 예상

SVG(Scalable Vector Graphics)는 2 차원

그래픽을 표현하기 위해 XML 을 기반으로

만들어진 언어로서 W3C(World Wide Web

Consortium)에 의해 제안된 XML 그래픽

표준

2. Macromedia 의 경우 PC 용

Contents 와의 호환이 강점

2D Graphic -

3D Graphic

1. Engine 과 그에 기반한 양질의

Content 가 서로 Synergy 를 발휘함

2. Engine 업체의 적극적인 Contents 확보

전략이 필요함

3. Engine 을 지원하는 Contents 의 수량

확보가 확산에 중요한 요소임

Multimedia

Moving

Picture/

Broadcasting

1. 기존 Mobile streaming 에 이어 등장한

DMB는 대체제의 성격

2. 풍부한 서비스 경험을 통해 해외

사업자에게 검증된 Option 제안이 가능

3. 해외에서는 2.5G/3G 기반 멀티미디어

서비스가 막 시작되고 있으므로 유효한

기회가 상존함

LBS - -

VAS

M-commerce - -

Application Data Sync 1. 여러 모델의 단말을 지원한 별도의 일반

7

카테고리

1st Depth 2nd Depth 3rd Depth 시장 특징

PC S/W 제품 형태로 유통

2. 단말 환경의 변화 (멀티미디어화/

대용량화)로 인해 수요는 계속 증가할

것임

Antivirus

Verification

Security

Security

1. M-Commerce 및 M-Banking 의 성장에

따라 국내에서의 수요는 증가

2. 해외의 경우 관련 시장의 형성이 아직

초기 단계

3. 스마트폰 및 General OS 의 활용도

증가에 따라 수요가 증가할 것으로 예측

DRM 1. DRM의 규격 표준화에 따라 진출 기회가

늘어날 것으로 예측

etc.

UI

1.유효경쟁자가 비교적 소수인 초기 시장

2. Design 자율성 및 서비스 연동의

편의성이 주요 경쟁력

3. 국내 인트로모바일사의 Intropad 의

진출이 돋보이며, Qualcomm의 Uione

보다는 Flash UI 의 위협이 상대적으로

높음

4. 대기화면 애플리케이션(Idle

application)이라는 신규 사업분야 형성이

아직까지는 더딘 편

자료: KWISA, 2005

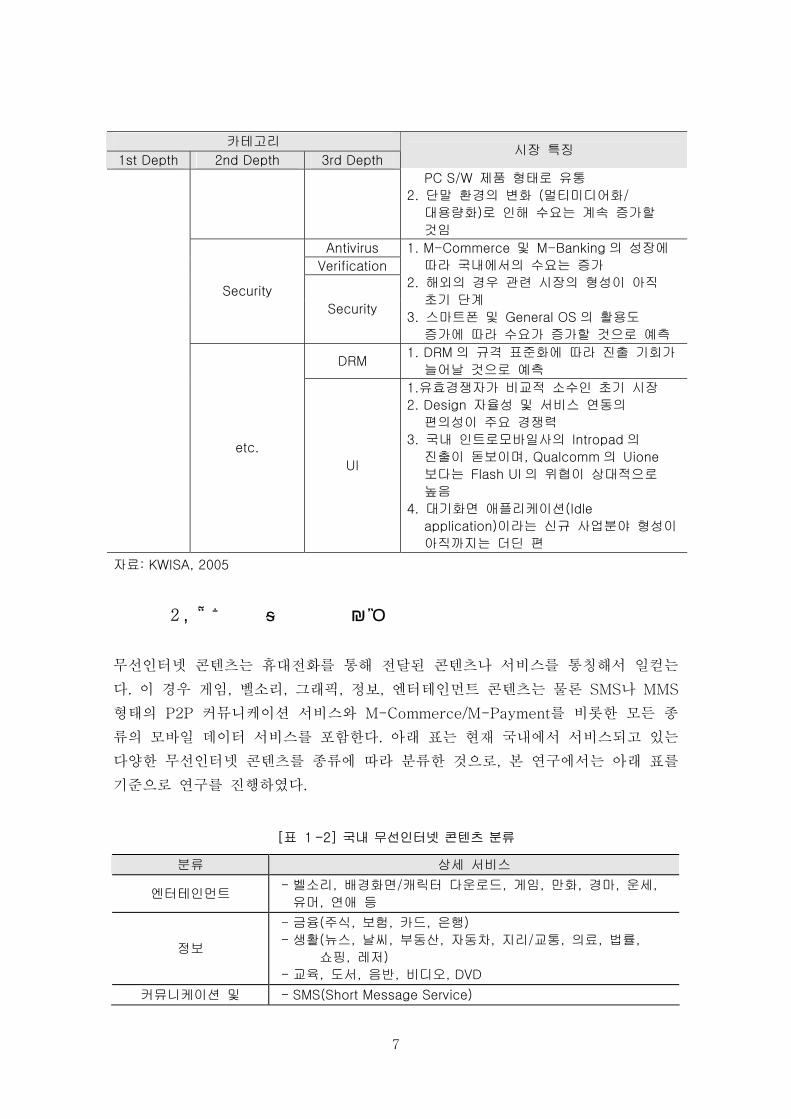

2. 무선인터넷 콘텐츠 분류

무선인터넷 콘텐츠는 휴대전화를 통해 전달된 콘텐츠나 서비스를 통칭해서 일컫는

다. 이 경우 게임, 벨소리, 그래픽, 정보, 엔터테인먼트 콘텐츠는 물론 SMS나 MMS

형태의 P2P 커뮤니케이션 서비스와 M-Commerce/M-Payment를 비롯한 모든 종

류의 모바일 데이터 서비스를 포함한다. 아래 표는 현재 국내에서 서비스되고 있는

다양한 무선인터넷 콘텐츠를 종류에 따라 분류한 것으로, 본 연구에서는 아래 표를

기준으로 연구를 진행하였다.

[표 1-2] 국내 무선인터넷 콘텐츠 분류

분류 상세 서비스

엔터테인먼트 - 벨소리, 배경화면/캐릭터 다운로드, 게임, 만화, 경마, 운세, 유머, 연애 등

정보

- 금융(주식, 보험, 카드, 은행) - 생활(뉴스, 날씨, 부동산, 자동차, 지리/교통, 의료, 법률, 쇼핑, 레저)

- 교육, 도서, 음반, 비디오, DVD 커뮤니케이션 및 - SMS(Short Message Service)

8

커뮤니티 - MMS(Multimedia Message Service), 장문 메시지 - 모바일 방송, 동영상 메일, 명함교환 - 이메일, IMS(Instant Messaging System) - PIMS(일정관리,주소록,폰 페이지) - 채팅, 미팅, 게시판

모바일 상거래 - 실시간 예약/예매, 모바일 주식거래, 모바일 뱅킹 - 모바일 쿠폰, 모바일 복권, 모바일 결제

위치기반서비스(LBS) - 친구찾기, 스타찾기, 텔레매틱스 등 Mobile Office - Mobile Groupware, Mobile SFA, Mobile CRM, Mobile FSA

자료: 모바일 비즈니스 기획, 수익모델발굴을 위한 모바일 비즈니스 컨퍼런스, 2003. 06

9

제2장 해외 무선인터넷 시장 이해

제1절 미주 시장

1. 미국

가. 시장 현황

미주 지역 최대의 이동통신 시장인 미국은 4개의 전국적 이통사와 중소 규모의 지

역 이통사, 그리고 네트워크 설비를 보유하지 않은 채 이통사 네트워크를 임대하여

서비스를 제공하고 있는 MVNO가 치열한 경쟁을 벌이고 있다.

과거 미국의 이동통신 시장은 Bell계 사업자 Verzion의 이동통신 자회사인

Verizon Wireless가 부동의 시장 점유율 1위를 차지하였으나, SBC와 BellSouth의

합작으로 설립된 Cingular Wireless가 AT&T의 이동통신 자회사 AT&T Wireless

를 인수 합병한 이후 1위 사업자로 등극하면서 적지 않은 판도 변화가 있었다. 이

후 Sprint PCS와 Nextel도 합병을 선언하면서 한 때 6개의 전국적 이통사가 경합

하던 것이 4개의 이통사로 축소되었다. 이는 이동통신 보급율이 포화 상태에 다다

름에 따라 치열한 경쟁 상황에 국면한 이통사들이 몸집 불리기를 통한 운영 비용

절감과 규모의 경제 효과를 통해 성장의 돌파구를 마련하기 위한 것으로 풀이 된다.

현재 미국 이동통신 시장에는 Cingular, Verizon Wireless, Sprint Nextel, T-

Mobile USA 등의 4개의 전국적 이통사와 Alltel, Western Wireless, US Cellular,

Dobson과 같은 지역 이통사들이 존재한다.

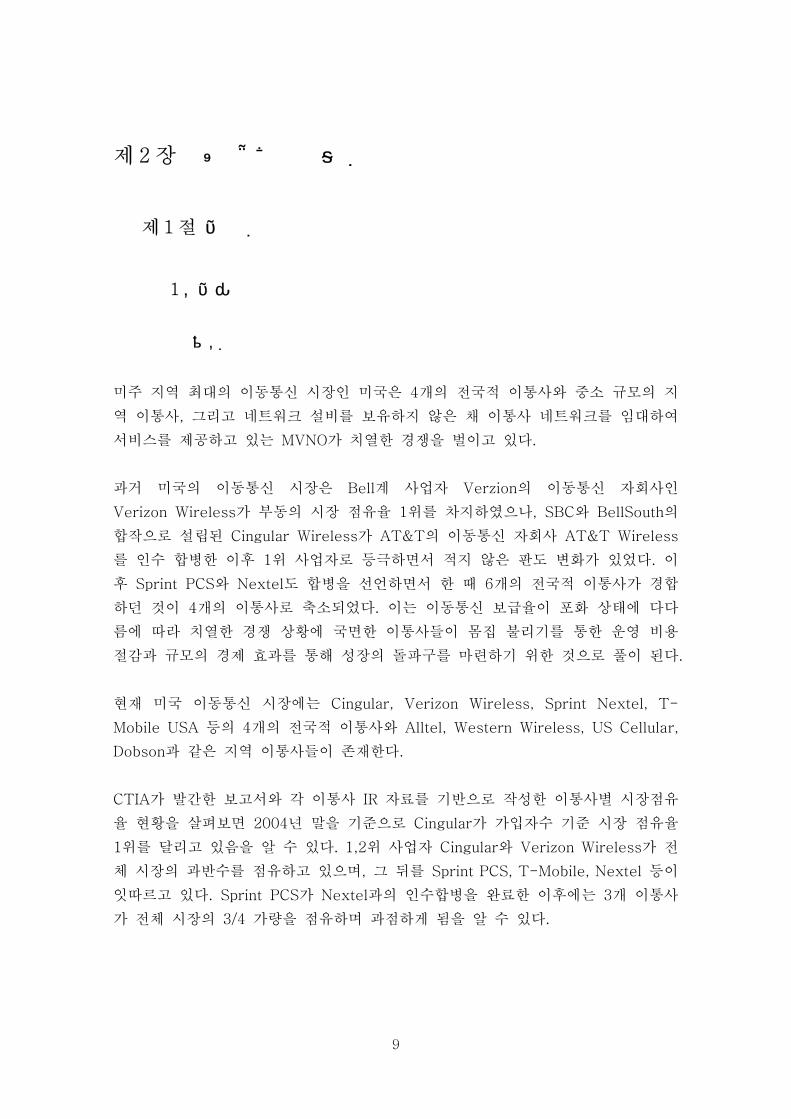

CTIA가 발간한 보고서와 각 이통사 IR 자료를 기반으로 작성한 이통사별 시장점유

율 현황을 살펴보면 2004년 말을 기준으로 Cingular가 가입자수 기준 시장 점유율

1위를 달리고 있음을 알 수 있다. 1,2위 사업자 Cingular와 Verizon Wireless가 전

체 시장의 과반수를 점유하고 있으며, 그 뒤를 Sprint PCS, T-Mobile, Nextel 등이

잇따르고 있다. Sprint PCS가 Nextel과의 인수합병을 완료한 이후에는 3개 이통사

가 전체 시장의 3/4 가량을 점유하며 과점하게 됨을 알 수 있다.

10

[그림 2-1] 미국 이통사별 시장점유율 현황(2004)

Cingular26%

Verizon24%Sprint

14%

Nextel9%

T-Mobile10%

기타17%

자료: CTIA 2004, ARG 2005.08 재인용

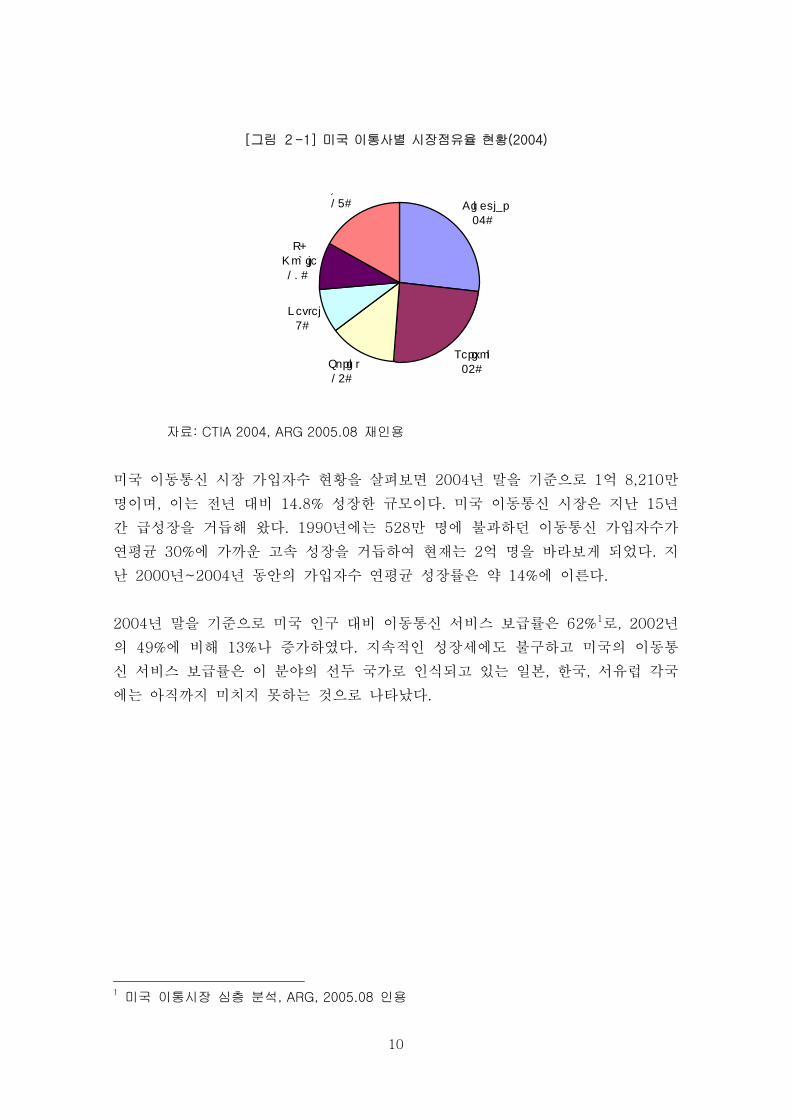

미국 이동통신 시장 가입자수 현황을 살펴보면 2004년 말을 기준으로 1억 8,210만

명이며, 이는 전년 대비 14.8% 성장한 규모이다. 미국 이동통신 시장은 지난 15년

간 급성장을 거듭해 왔다. 1990년에는 528만 명에 불과하던 이동통신 가입자수가

연평균 30%에 가까운 고속 성장을 거듭하여 현재는 2억 명을 바라보게 되었다. 지

난 2000년~2004년 동안의 가입자수 연평균 성장률은 약 14%에 이른다.

2004년 말을 기준으로 미국 인구 대비 이동통신 서비스 보급률은 62%1로, 2002년

의 49%에 비해 13%나 증가하였다. 지속적인 성장세에도 불구하고 미국의 이동통

신 서비스 보급률은 이 분야의 선두 국가로 인식되고 있는 일본, 한국, 서유럽 각국

에는 아직까지 미치지 못하는 것으로 나타났다.

1 미국 이통시장 심층 분석, ARG, 2005.08 인용

11

[그림 2-2] 미국 이동통신 시장 가입자수 현황(2000-2004)

109.5

128.4140.8

158.7

182.1

23.5 18.912.4

18.0 23.4

0

20

40

60

80

100

120

140

160

180

200

2000 2001 2002 2003 2004

(단위: 백만명)

가입자수

순증가입자수

자료: CTIA 2004, ARG 2005.08 재인용

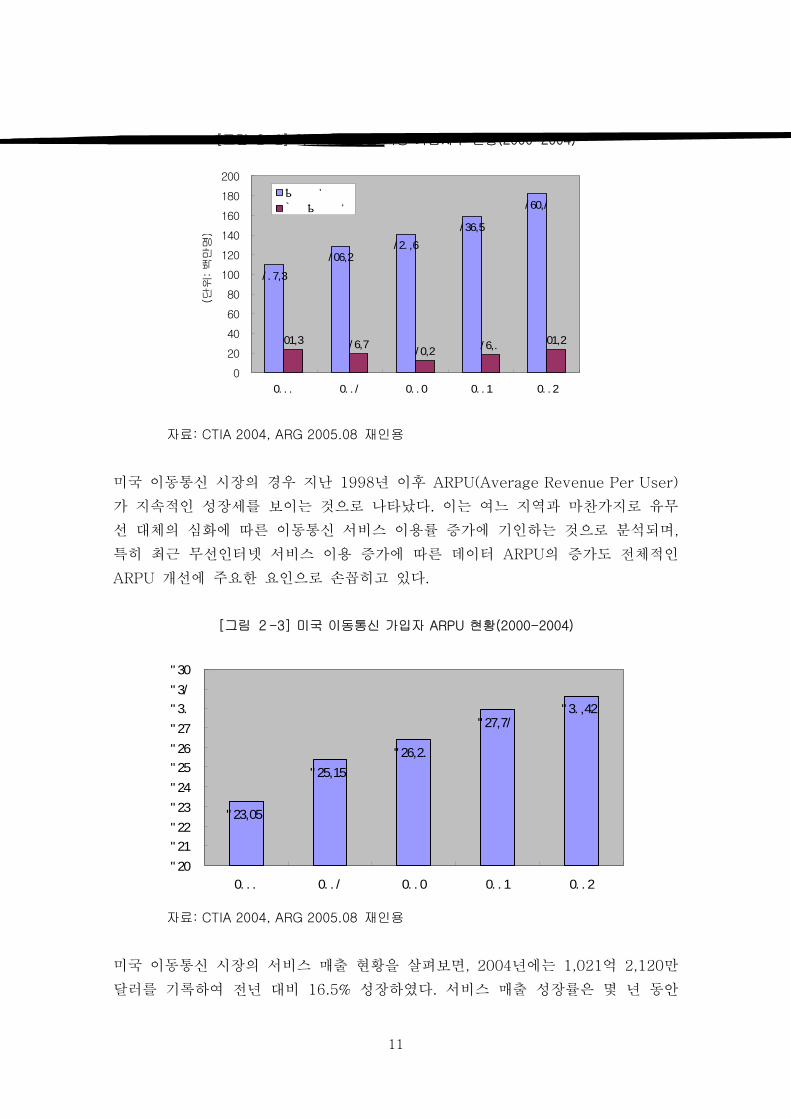

미국 이동통신 시장의 경우 지난 1998년 이후 ARPU(Average Revenue Per User)

가 지속적인 성장세를 보이는 것으로 나타났다. 이는 여느 지역과 마찬가지로 유무

선 대체의 심화에 따른 이동통신 서비스 이용률 증가에 기인하는 것으로 분석되며,

특히 최근 무선인터넷 서비스 이용 증가에 따른 데이터 ARPU의 증가도 전체적인

ARPU 개선에 주요한 요인으로 손꼽히고 있다.

[그림 2-3] 미국 이동통신 가입자 ARPU 현황(2000-2004)

$45.27

$47.37

$48.40

$49.91$50.64

$42

$43

$44

$45

$46

$47

$48

$49

$50

$51

$52

2000 2001 2002 2003 2004

자료: CTIA 2004, ARG 2005.08 재인용

미국 이동통신 시장의 서비스 매출 현황을 살펴보면, 2004년에는 1,021억 2,120만

달러를 기록하여 전년 대비 16.5% 성장하였다. 서비스 매출 성장률은 몇 년 동안

12

하락세를 지속하다가 지난 해 회복세로 돌아서며, 가입자수 성장률을 상회하는 것

으로 나타났다. 그러나 전체적인 서비스 매출 성장세에도 불구하고 로밍 매출은 더

디게 증가하고 있는 것으로 나타났다. 이는 이통사 간 경쟁이 심화됨에 따라 로밍

요금 인하를 단행한 결과에 따른 것으로 보인다.

[그림 2-4] 미국 이동통신 시장 매출 현황(2000-2004)

52,466.0

65,316.2

76,508.2

87,624.1

102,121.2

3,883.0 3,752.8 3,895.5 3,766.3 4,210.3

0

20,000

40,000

60,000

80,000

100,000

120,000

2000 2001 2002 2003 2004

(단위: 백만달러)

서비스매출액

로밍매출액

자료: CTIA 2004, ARG 2005.08 재인용

다음으로 이동통신 기술 현황을 살펴보면, 현재 미국 이동통신 시장에는 CDMA,

GSM, iDEN 등의 다양한 기술이 존재하고 있는 것으로 나타났다. Cingular

Wireless, T-Mobile USA 등이 GSM 방식을 따르고 있으며, Sprint PCS와 Verizon

Wireless는 CDMA 방식을 따르고 있다. 마지막으로 Sprint PCS에 합병된 Nextel

의 경우 Motorola가 독자 개발한 iDEN 방식을 채용하였다.

각 기술 방식별 기술 커버리지를 살펴보면 전체 2세대 디지털 네트워크의 인구 커

버리지는 99%를 상회하여 2억 8,300만 명을 커버하는 것으로 나타났으며, 면적 커

버리지 역시 82%를 상회하는 것으로 나타났다. 가장 광범위한 인구 및 면적 커버

리지를 확보하고 있는 기술 방식은 CDMA이다. CDMA는 미국 인구의 96.63%에

달하는 2억 7,600만 명을 커버하고 있으며, GSM 미국 인구의 96%에 달하는 2억

7,300만 명을 커버하고 있다. iDEN은 2억 6,100만 명을 커버하여, 인구 대비 커버

리지율이 92%에 달하는 것으로 집계되었다.

한편 CDMA의 진화 버전인 CDMA 1xRTT/EV-DO 네트워크는 미국 인구의 96%

13

에 달하는 2억 7,300만 명을 커버하며, GSM의 진화 버전인 GPRS 네트워크는 미

국 인구의 93%에 달하는 2억 6,400만 명을 커버한다.

네트워크 커버리지 및 이동통신 보급율 면에서는 상당히 앞서있는 미국 시장이지만,

무선인터넷을 통한 모바일 콘텐츠 이용률은 상대적으로 저조한 편이다. 각 이통사

의 데이터 수익 역시 SMS를 중심으로 발생되고 있으며, 게임, 벨소리 등이 킬러앱

으로 간주되고 있으나, 동영상 등의 멀티미디어 콘텐츠 이용은 지극히 저조한 편이

다. 이는 한국, 일본, 서유럽 등지에 비해 느린 네트워크 진화와 상대적으로 낮은

고기능 단말 보급률 때문인 것으로 분석된다. 이와 더불어 이동통신 서비스를 유선

서비스의 보완재로 인식하는 경향이 아직까지 높은 미국의 문화적 특성도 이에 기

여하는 것으로 보인다. 그러나 2004년 이후 가속화 되고 있는 2.5G/3G로의 이행은

미국 무선인터넷 시장 발전의 발판이 될 것으로 전망된다.

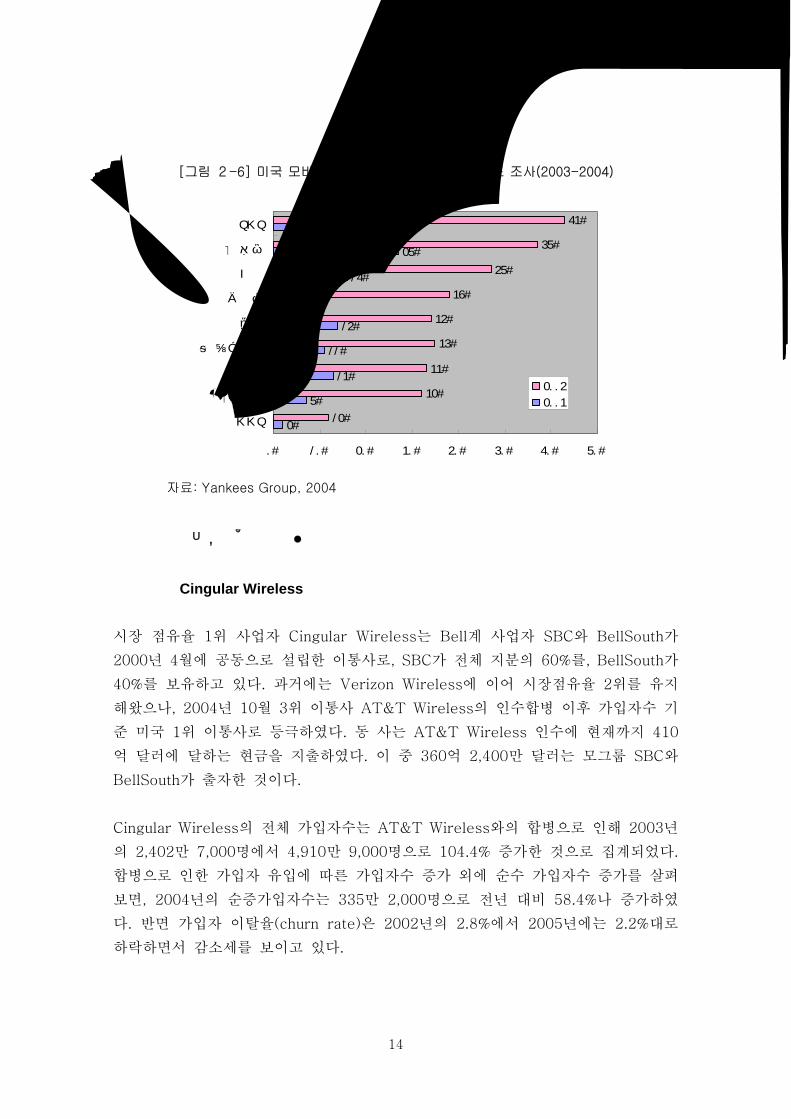

시장 조사기관 Yankee Group에 따르면 미국의 모바일 콘텐츠 시장은 초기에는 게

임, 벨소리, 배경화면이 강세를 보이며 특히 게임이 시장 성장의 견인차 역할을 할

것으로 전망된다. 그러나 망 진화 이후 동영상, 모바일 TV 등의 비중이 점차 확대

될 것으로 보인다.

[그림 2-5] 미국 모바일 콘텐츠 시장 전망(2003-2008)

자료: Yankees Group, 2004

이와 같은 전망은 모바일 콘텐츠 선호도 조사 결과와도 일맥 상통하는 것으로 나타

났다. SMS, 이메일 등을 비롯한 커뮤니케이션 서비스를 제외한 모바일 콘텐츠 부문

에서는 벨소리, 게임, 배경화면의 소비자 선호도가 가장 높은 것으로 조사되었으며,

이중 배경화면 서비스의 경우 2003년에는 소비자들이 거의 인지하지 못한 서비스

였으나 2004년에는 높은 선호도를 나타낸 것으로 나타났다.

14

[그림 2-6] 미국 모바일 데이터 서비스 소비자 선호도 조사(2003-2004)

2%

7%

13%

11%

14%

0%

16%

27%

27%

12%

32%

33%

35%

34%

38%

47%

57%

63%

0% 10% 20% 30% 40% 50% 60% 70%

MMS

정보 알림

IM

인터넷 브라우징

이메일

배경화면

게임

벨소리

SMS

2004

2003

자료: Yankees Group, 2004

나. 주요 이통사 현황

Cingular Wireless

시장 점유율 1위 사업자 Cingular Wireless는 Bell계 사업자 SBC와 BellSouth가

2000년 4월에 공동으로 설립한 이통사로, SBC가 전체 지분의 60%를, BellSouth가

40%를 보유하고 있다. 과거에는 Verizon Wireless에 이어 시장점유율 2위를 유지

해왔으나, 2004년 10월 3위 이통사 AT&T Wireless의 인수합병 이후 가입자수 기

준 미국 1위 이통사로 등극하였다. 동 사는 AT&T Wireless 인수에 현재까지 410

억 달러에 달하는 현금을 지출하였다. 이 중 360억 2,400만 달러는 모그룹 SBC와

BellSouth가 출자한 것이다.

Cingular Wireless의 전체 가입자수는 AT&T Wireless와의 합병으로 인해 2003년

의 2,402만 7,000명에서 4,910만 9,000명으로 104.4% 증가한 것으로 집계되었다.

합병으로 인한 가입자 유입에 따른 가입자수 증가 외에 순수 가입자수 증가를 살펴

보면, 2004년의 순증가입자수는 335만 2,000명으로 전년 대비 58.4%나 증가하였

다. 반면 가입자 이탈율(churn rate)은 2002년의 2.8%에서 2005년에는 2.2%대로

하락하면서 감소세를 보이고 있다.

15

[그림 2-7] CINGULAR WIRELESS의 가입자수 현황(2002-2005.2Q)

21,92524,027

49,109 50,369 51,596

359 2,116 3,352 1,419 1,071

2.8% 2.7% 2.7%

2.2% 2.2%

0

10,000

20,000

30,000

40,000

50,000

60,000

2002 2003 2004 2005.1Q 2005.2Q

(단위

: 천명

)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

총가입자수

순증가입자수

Churn rate

자료: Cingular 홈페이지(www.cingular.com)

2004년 Cingular의 매출은 194억 3,600만 달러로 전년의 154억 8,300만 달러에

서 25.5% 증가한 것으로 나타났다. EBITDA(세전·이자지급전 이익) 는 46억 500만

달러로 전년의 43억 4,300만 달러에서 6% 증가하였으며, EBITDA 마진은 26.4%

로 전년 30.5%에서 4.1% 감소하였다. EBITDA 마진의 감소는 영업 비용 증가에

기인하는 것으로, 2004년의 영업비용은 전년 대비 33.2% 증가한 규모이다. 영업

비용은 특히 AT&T Wireless 인수합병이 완료된 2004년 4사분기에 급증한 것으로

나타났다. 이에 따라 2004년의 경우 영업이익은 전년 대비 32.2%, 순이익은

79.4% 감소하였다.

[표 2-1] CINGULAR WIRELESS의 재무 실적 현황(2002-2005.2Q)

(단위: 백만달러)

연도 2002 2003 2004 2005.1Q 2005.2Q

매출 14,903 15,483 19,436 8,229 8,609

EBITDA 4,345 4,343 4,605 1,789 2,133

EBITDA 마진 31.2% 30.5% 26.4% 24.1% 27.6%

영업이익 2,496 2,254 1,528 114 504

순이익 1,173 977 201 (240) 147

자료: Cingular 홈페이지(www.cingular.com)

한편 Cingular는 음성 통화 요금 하락으로 인해 최근 몇 년간 전반적인 ARPU 하

락을 경험하였다. 2004년의 ARPU는 49.30달러로 전년의 51.32달러에 비해 3.9%

하락한 것으로 나타났다. 그러나 2005년 들어서는 증가세로 전환하여 2005년 2사

분기에는 50.43달러의 ARPU를 기록하였다.

16

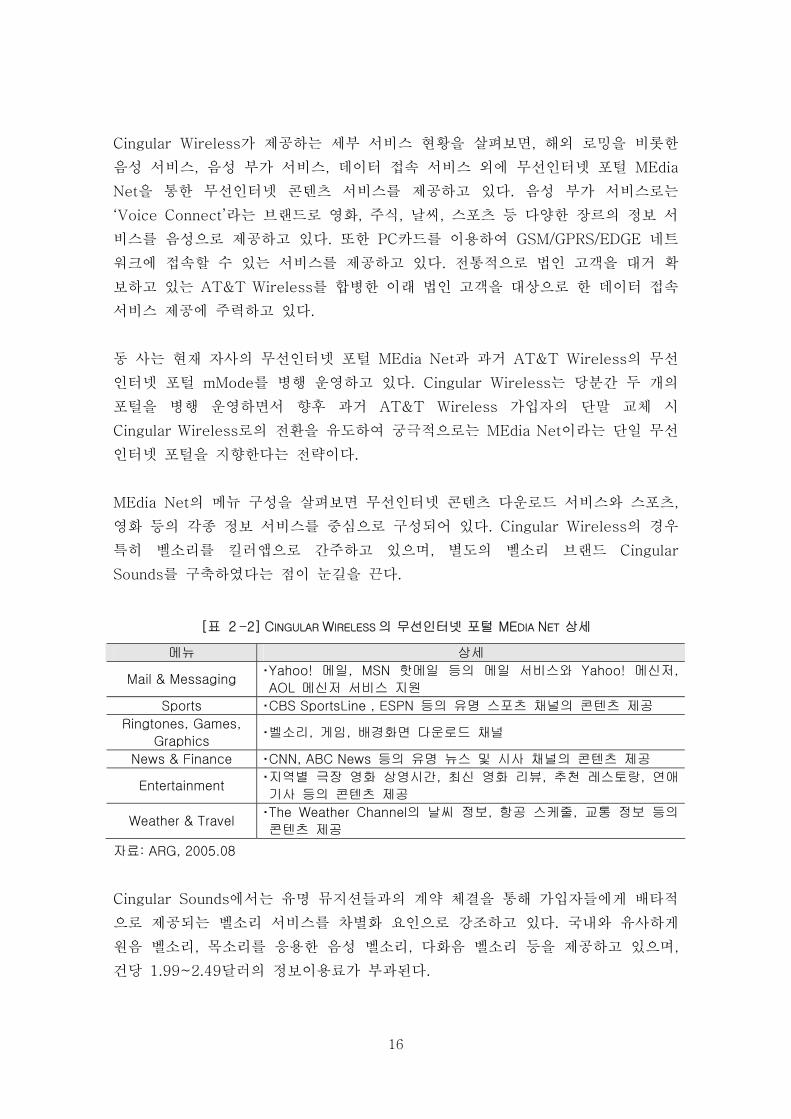

Cingular Wireless가 제공하는 세부 서비스 현황을 살펴보면, 해외 로밍을 비롯한

음성 서비스, 음성 부가 서비스, 데이터 접속 서비스 외에 무선인터넷 포털 MEdia

Net을 통한 무선인터넷 콘텐츠 서비스를 제공하고 있다. 음성 부가 서비스로는

‘Voice Connect’라는 브랜드로 영화, 주식, 날씨, 스포츠 등 다양한 장르의 정보 서

비스를 음성으로 제공하고 있다. 또한 PC카드를 이용하여 GSM/GPRS/EDGE 네트

워크에 접속할 수 있는 서비스를 제공하고 있다. 전통적으로 법인 고객을 대거 확

보하고 있는 AT&T Wireless를 합병한 이래 법인 고객을 대상으로 한 데이터 접속

서비스 제공에 주력하고 있다.

동 사는 현재 자사의 무선인터넷 포털 MEdia Net과 과거 AT&T Wireless의 무선

인터넷 포털 mMode를 병행 운영하고 있다. Cingular Wireless는 당분간 두 개의

포털을 병행 운영하면서 향후 과거 AT&T Wireless 가입자의 단말 교체 시

Cingular Wireless로의 전환을 유도하여 궁극적으로는 MEdia Net이라는 단일 무선

인터넷 포털을 지향한다는 전략이다.

MEdia Net의 메뉴 구성을 살펴보면 무선인터넷 콘텐츠 다운로드 서비스와 스포츠,

영화 등의 각종 정보 서비스를 중심으로 구성되어 있다. Cingular Wireless의 경우

특히 벨소리를 킬러앱으로 간주하고 있으며, 별도의 벨소리 브랜드 Cingular

Sounds를 구축하였다는 점이 눈길을 끈다.

[표 2-2] CINGULAR WIRELESS의 무선인터넷 포털 MEDIA NET 상세

메뉴 상세

Mail & Messaging Yahoo! 메일, MSN 핫메일 등의 메일 서비스와 Yahoo! 메신저, AOL 메신저 서비스 지원

Sports CBS SportsLine , ESPN 등의 유명 스포츠 채널의 콘텐츠 제공 Ringtones, Games,

Graphics 벨소리, 게임, 배경화면 다운로드 채널

News & Finance CNN, ABC News 등의 유명 뉴스 및 시사 채널의 콘텐츠 제공

Entertainment 지역별 극장 영화 상영시간, 최신 영화 리뷰, 추천 레스토랑, 연애기사 등의 콘텐츠 제공

Weather & Travel The Weather Channel의 날씨 정보, 항공 스케줄, 교통 정보 등의콘텐츠 제공

자료: ARG, 2005.08

Cingular Sounds에서는 유명 뮤지션들과의 계약 체결을 통해 가입자들에게 배타적

으로 제공되는 벨소리 서비스를 차별화 요인으로 강조하고 있다. 국내와 유사하게

원음 벨소리, 목소리를 응용한 음성 벨소리, 다화음 벨소리 등을 제공하고 있으며,

건당 1.99~2.49달러의 정보이용료가 부과된다.

17

[그림 2-8] CINGULAR WIRELESS의 벨소리 브랜드 CINGULAR SOUNDS 사이트

자료: Cingular Wireless 홈페이지(www.cingular.com)

한편 MEdia Net과 mMode 모두 WAP 2.0을 채택하고 있고, 마크업 언어로는

XTML, WML, Java를 지원한다. 다운로드형 모바일 애플리케이션은 Java의 J2ME

에 기반하고 있다. 또한 개발자들은 위한 커뮤니티 devCentral을 운영하고 있으며,

J2ME, WAP, BlackBerry 솔루션 등과 같은 다양한 플랫폼 기술을 지원하고 있다.

Cingular Wireless는 개발자들을 위한 커뮤니티 'devCentral'을 운영하고 있으며,

J2ME 뿐만 아니라 WAP, BlackBerry 솔루션 등과 같은 다양한 플랫폼 관련 기술

을 지원하고 있다. 여타 이통사와 마찬가지로 CP는 이통사의 결제 플랫폼 이용 대

가로 정보이용료 수익의 일정 부분을 이통사에게 분배하고 있다. 동 사의 경우 이

통사 대 CP의 수익 분배 비율은 2:8로, 일본의 i-Mode 모델보다 다소 높은 수수

료를 이통사가 가져가고 있다.

Verizon Wireless

미국의 2위 이통사 Verizon Wireless는 Cingular Wireless가 AT&T Wireless를

합병하기 전까지 오랫동안 시장 점유율 1위를 고수해왔었다. 동 사는 미국의 거대

통신사업자 Verizon과 유럽 최대의 이통사 Vodafone의 합작으로 설립되었으며, 현

재 Verizon의 지분은 55%이며, Vodafone의 지분은 45%이다. Verizon Wireless는

Sprint PCS와 더불어 CDMA 방식을 채택한 사업자로, 미국 이통사 중에서 가장 적

극적으로 EV-DO로의 진화를 추진하고 있다.

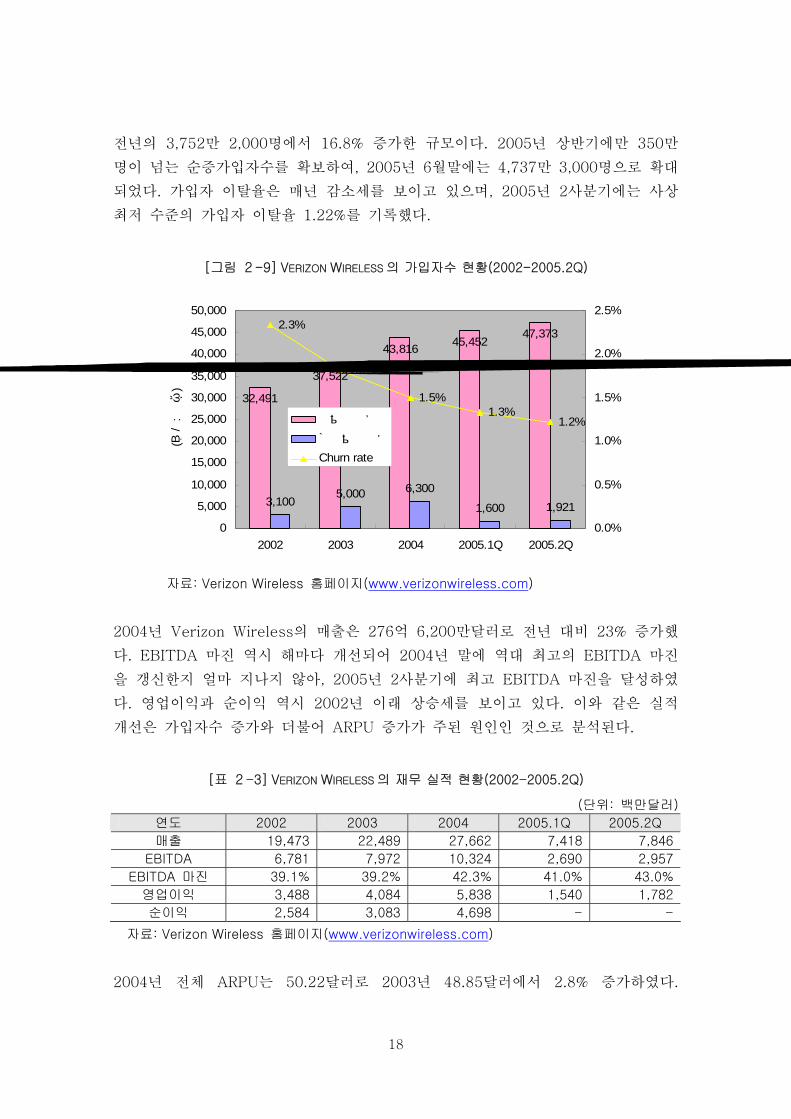

Verizon Wireless의 전체 가입자수는 2004년 말을 기준으로 4,381만 6,000명이며,

18

전년의 3,752만 2,000명에서 16.8% 증가한 규모이다. 2005년 상반기에만 350만

명이 넘는 순증가입자수를 확보하여, 2005년 6월말에는 4,737만 3,000명으로 확대

되었다. 가입자 이탈율은 매년 감소세를 보이고 있으며, 2005년 2사분기에는 사상

최저 수준의 가입자 이탈율 1.22%를 기록했다.

[그림 2-9] VERIZON WIRELESS의 가입자수 현황(2002-2005.2Q)

32,491

37,522

43,816 45,45247,373

3,1005,000 6,300

1,600 1,921

2.3%

1.8%

1.5%1.3%

1.2%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2002 2003 2004 2005.1Q 2005.2Q

(단위

: 천명

)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

총가입자수

순증가입자수

Churn rate

자료: Verizon Wireless 홈페이지(www.verizonwireless.com)

2004년 Verizon Wireless의 매출은 276억 6,200만달러로 전년 대비 23% 증가했

다. EBITDA 마진 역시 해마다 개선되어 2004년 말에 역대 최고의 EBITDA 마진

을 갱신한지 얼마 지나지 않아, 2005년 2사분기에 최고 EBITDA 마진을 달성하였

다. 영업이익과 순이익 역시 2002년 이래 상승세를 보이고 있다. 이와 같은 실적

개선은 가입자수 증가와 더불어 ARPU 증가가 주된 원인인 것으로 분석된다.

[표 2-3] VERIZON WIRELESS의 재무 실적 현황(2002-2005.2Q)

(단위: 백만달러)

연도 2002 2003 2004 2005.1Q 2005.2Q

매출 19,473 22,489 27,662 7,418 7,846

EBITDA 6,781 7,972 10,324 2,690 2,957

EBITDA 마진 39.1% 39.2% 42.3% 41.0% 43.0%

영업이익 3,488 4,084 5,838 1,540 1,782

순이익 2,584 3,083 4,698 - -

자료: Verizon Wireless 홈페이지(www.verizonwireless.com)

2004년 전체 ARPU는 50.22달러로 2003년 48.85달러에서 2.8% 증가하였다.

19

2004년을 정점으로 ARPU가 다소 하락세를 보이고 있으나 전반적으로 2003년 대

비 높은 ARPU를 보이고 있는 것으로 나타났다. 2005년 2사분기 Verizon Wireless

의 ARPU는 49.42달러인 것으로 집계되었다. 데이터 매출 증대에 따른 ARPU 증가

세에도 불구하고 Verizon Wireless의 경우 일반 가입자 비중이 높은 관계로, 법인

고객을 대거 확보하고 있는 Nextel이나 과거 AT&T Wireless에 비해 ARPU가 전

반적으로 낮은 수준이다.

Verizon Wireless가 제공하는 주요 서비스를 살펴보면 음성 서비스, 정보 서비스

위주의 음성 부가 서비스, PC카드를 이용한 데이터 접속 서비스, 무선인터넷 포털

Get It Now를 통한 무선인터넷 서비스 등이 있다. 음성 서비스 부문에서 주목할 만

한 사항은 법인 고객을 대상으로 한 PTT 서비스, 항공기 운항 중에도 가입자 휴대

전화로 음성통화를 할 수 있는 'Airfone' 서비스를 들 수 있다. 일반 가입자 비중이

높은 Verizon Wireless는 PTT 서비스를 통해 법인 고객 유치를 목표로 하고 있다.

데이터 접속 서비스 부문에서는 EV-DO 네트워크를 이용한 3G 네트워크 접속 서

비스에 주력하고 있다.

무선인터넷 부문에서는 기존의 2G 기반을 3G로 전이해나갈 계획이다. 동 사는 무

선인터넷 포털 Get It Now와 더불어 한국의 SKT June, KTF Fimm과 유사한 EV-

DO 기반의 멀티미디어 서비스 V CAST를 제공하고 있다. Get It Now를 통해서는

IM(Instant Messenger), 벨소리/게임/배경화면 다운로드서비스, 날씨/뉴스/스포츠

등의 정보 서비스 등을 제공하고 있다. V CAST에서는 EV-DO 네트워크를 통한 동

영상 스트리밍/다운로드 서비스와 3D 게임 서비스 등이 제공되고 있다.

[표 2-4] VERIZON WIRELESS의 무선인터넷 포털 GET IT NOW 상세

구분 메뉴 상세

getTXT 글로벌 SMS, 채팅, 커뮤니티 서비스 제공 getIM AOL, MSN, Yahoo! 등의 IM 서비스 제공

getE-MAIL AOL, MSN 등의 이메일 서비스 제공 Messaging&Chat

getPIX&FLIX 동영상 MMS, 사진 MMS 서비스 제공 getGAMES 모바일 게임 다운로드 서비스 제공 getTONES 벨소리 다운로드, 통화중 연결음 서비스 제공 Tones&Fun

getWALLPAPER 대기화면, 배경화면 다운로드 서비스 제공 getALERTS 문자 알림 서비스 제공 getWEB 독립 포털 애플리케이션 'Mobile Web 2.0' 제공

News&Info

getGOING 날씨, 스포츠, 뉴스, 여행, 디렉토리, 비즈니스, 건강, 교육 분야 애플리케이션 제공

자료: Verizon Wireless 홈페이지(www.verizonwireless.com)

V CAST에서 제공되는 동영상 서비스는 400~700kbps의 데이터 전송을 실현하며,

20

뉴스/날씨/엔터테인먼트/스포츠 등 총 4개의 동영상 채널이 존재한다. 동영상 채널

이용 시 별도의 정보이용료는 부과되지 않으며 패킷 통신료만 부과된다.

이 외에 Verizon Wireless 만의 독창적인 무선인터넷 서비스로는 Mobile Web을

들 수 있다. 이는 프리미엄 서비스를 제공하는 독립 포털 개념의 애플리케이션 서

비스이다. 사용자는 Mobile Web 애플리케이션을 다운로드 받은 후 이를 통해 다양

한 유료 정보 채널을 이용할 수 있으며, 자신의 필요에 따라 즐겨찾기 메뉴를 구성

할 수도 있다. 이 서비스의 경우 무선인터넷 포털 네비게이션에 따른 불편함을 상

당부분 해소할 수 있다는 것이 장점이 있으나, 패킷 요금 외에 월 4.99달러의 정보

이용료를 별도로 지불해야 한다.

[표 2-5] VERIZON WIRELESS의 독립 무선인터넷 포탈 MOBILE WEB 상세

구분 상세

이용방법 Get It Now >> get WEB >> Mobile Web

이용화면

메뉴구성

뉴스: 국내외 단신, 정치, 경제 뉴스 날씨: 전국 및 지역 뉴스 예보, 위성 이미지 스포츠: 뉴스, 프로 및 아마추어 경기 일정, 경기 결과 엔터테인먼트: 영화, 음악, TV, 요리, 별점 정보 비즈니스: 비즈니스 헤드라인 뉴스, 주가 정보 이메일: 주요 ISP 이메일 서비스 More: 쇼핑, 여행, 건강, 유머 등

자료: ARG, 2005.08

한편 Verizon Wireless는 미국 이통사 중에서는 유일하게 애플리케이션 플랫폼으

로는 Qualcomm의 Brew를 채택하고 있다. 동 사는 2002년 2월 미국 최초로

Brew 플랫폼을 채택하였으며, 현재 무선인터넷 포털을 통해 500여 종 이상의

Brew 애플리케이션을 제공하고 있다.

Verizon Wireless은 개발자들을 위한 커뮤니티 'The Zon'을 운영하고 있으며,

Brew, WAP 애플리케이션 개발과 관련한 다양한 소스와 기술을 지원하고 있다. 매

주 CP가 제안하는 Brew 애플리케이션 수는 100개를 상회하나, Qualcomm의 True

Brew 테스트를 통과하고 시장성을 검증 받은 후 정식으로 채택되는 애플리케이션

21

의 수는 이에 미치지 못하는 것으로 조사되었다.

Sprint Nextel

Sprint Nextel은 미국 이동통신 시장 3,4위 사업자 Sprint PCS와 Nextel의 합병으

로 탄생한 이통사이다. Sprint PCS는 유선통신 사업자 Sprint Communication의 이

동통신 자회사로, 미국 전역에 CDMA 네트워크를 보유하고 있는 전국적 이통사이

다. Nextel은 1987년 Fleet Call 이라는 통신 회사로 설립되었다가 1993년 Nextel

Communications로 사명을 변경하고, 1996년부터 Motorola의 iDEN 기술을 이용한

이동통신 서비스를 제공하기 시작했다.

Sprint PCS와 Nextel의 합병으로 인해 미국 이동통신 시장은 Cingular Wireless,

Verizon Wireless, Sprint Nextel의 3강 구도로 재편되었으며, 합병 이후 2005년 2

사분기 말을 기준으로 4,440만명의 가입자를 확보하게 되었다. 공격적인 마케팅 공

세를 펼칠 경우 2위 사업자 Verzion Wireless를 위협하기에 충분한 수준이다.

2005년 2사분기 말을 기준으로 집계한 Sprint PCS와 Nextel의 총 가입자 수는

4,445만 3,000명으로 2위 사업자 Verizon Wireless에 비해 약 300만 명 가량 뒤

지는 것으로 나타났다. 이중 Sprint PCS 가입자는 2,665만 3,000명인 것으로 집계

되었다. Sprint PCS 가입자 중 상당수는 MVNO 가입자인 것으로 나타났다. 동 사

는 미국에서 가장 활발하게 MVNO 사업을 전개하고 있는 이통사로, Virgin Mobile

USA, ESPN, Disney 등과 네트워크 임대 계약을 체결하고 있다. 전체 가입자 중에

서 MVNO 가입자는 약 440만 명인 것으로 집계 되었다. 한편 Nextel의 경우

2002년 이래 매년 20% 정도의 가입자 증가율을 보이고 있으며, 가입자 이탈율 역

시 1% 대로 저조한 것으로 나타났다. 이는 PTT라는 차별화된 서비스로 충성도 높

은 법인 고객을 대거 확보하고 있는데 기인하는 것으로 분석된다.

22

[그림 2-10] SPRINT NEXTEL의 가입자수 현황(2002-2005.2Q)

28,370

33,700

40,96042,975 44,453

3,904 4,9267,274

2,115 1,351

2.7%

2.2% 2.1% 2.0%1.8%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2002 2003 2004 2005.1Q 2005.2Q

(단위

: 천명

)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

총가입자수

순증가입자수

Churn rate

자료: Sprint PCS, Nextel IR 자료를 바탕으로 재구성

재무 실적 현황을 살펴보면 Sprint PCS는 2002년~2004년 동안 매출은 15%, 영업

이익은 2배 이상 증가했으며, EBITA 마진 역시 20%대에서 30%대로 개선되었다.

이 같은 실적 개선은 2004년 순증 가입자수의 대폭적인 증가와 가입자 이탈율의

감소로 안정적인 수익 창출 기반을 확보했기 때문인 것으로 분석된다. Nextel의 경

우 2002년과 2003년에는 순익이 100% 가량 증가한 것으로 나타났으며, 그 동안

강력하게 추진해온 비용 절감 노력이 성과를 거둔 것으로 평가되었다.

[표 2-6] SPRINT NEXTEL의 재무 실적 현황(2002-2005.2Q)

(단위: 백만달러)

연도 2002 2003 2004 2005.1Q 2005.2Q

Sprint PCS

매출 12,074 12,690 14,647 3,867 4,041

EBITDA 2,772 3,088 4,115 1,101 1,289

EBITDA 마진 26% 27.5% 32.8% 33.2% 37.5%

영업이익 527 634 1,552 455 625

Nextel

매출 8,721 10,820 13,368 3,608 3,819

EBITDA 3,130 4,192 5,120 1,324 1,409

EBITDA 마진 38% 42% 43% 41% 41%

영업이익 1,517 2,504 3,283 817 890

순이익 1,360 1,511 3,000 595 534

자료: Sprint PCS, Nextel 홈페이지

ARPU 부문에서는 Sprint PCS와 Nextel 모두 업계 평균을 상회하는 것으로 나타

23

났다. 특히 Nextel의 경우 ARPU가 70달러에 육박하는 등 경쟁 이통사 대비 10달

러 정도 높은 것으로 나타났다. 이는 Nextel이 PTT 서비스를 앞세워 일반 소비자

시장 보다는 공무원, 공공 단체 및 법인 시장을 집중 공략한 것이 주요 원인인 것

으로 분석된다.

[표 2-7] SPRINT NEXTEL의 ARPU 현황(2002-2005.2Q)

연도 2002 2003 2004 2005.1Q 2005.2Q

Sprint PCS $62 $61 $62 $61 $62

Nextel $70 $69 $69 $67 $68

자료: Sprint PCS, Nextel 홈페이지

Sprint PCS와 Nextel 모두 PTT를 위시한 음성 서비스, 정보 위주의 음성 부가서

비스, 데이터 접속 서비스, 무선인터넷 서비스를 제공하고 있다. 무선인터넷 서비스

부문에서는 Sprint PCS가 우위를 보이고 있으며, 음성 서비스 부문에서는 PTT 서

비스 제공으로 Nextel이 차별화하고 있다.

Sprint Nextel의 대표적인 음성 서비스로는 PTT를 들 수가 있는데, Nextel은 워

키-토키 방식의 PTT 서비스 Direct Connect를 제공해왔다. Nextel은 2004년 6월

에는 Direct Connect 기능을 통해 동영상 메시지를 송수신할 수 있는 push-to-

email 애플리케이션을 도입하였으며, 같은 해 10월에는 사용자간에 데이터를 즉각

송수신할 수 있도록 지원하는 Direct Send 서비스를 출시했다.

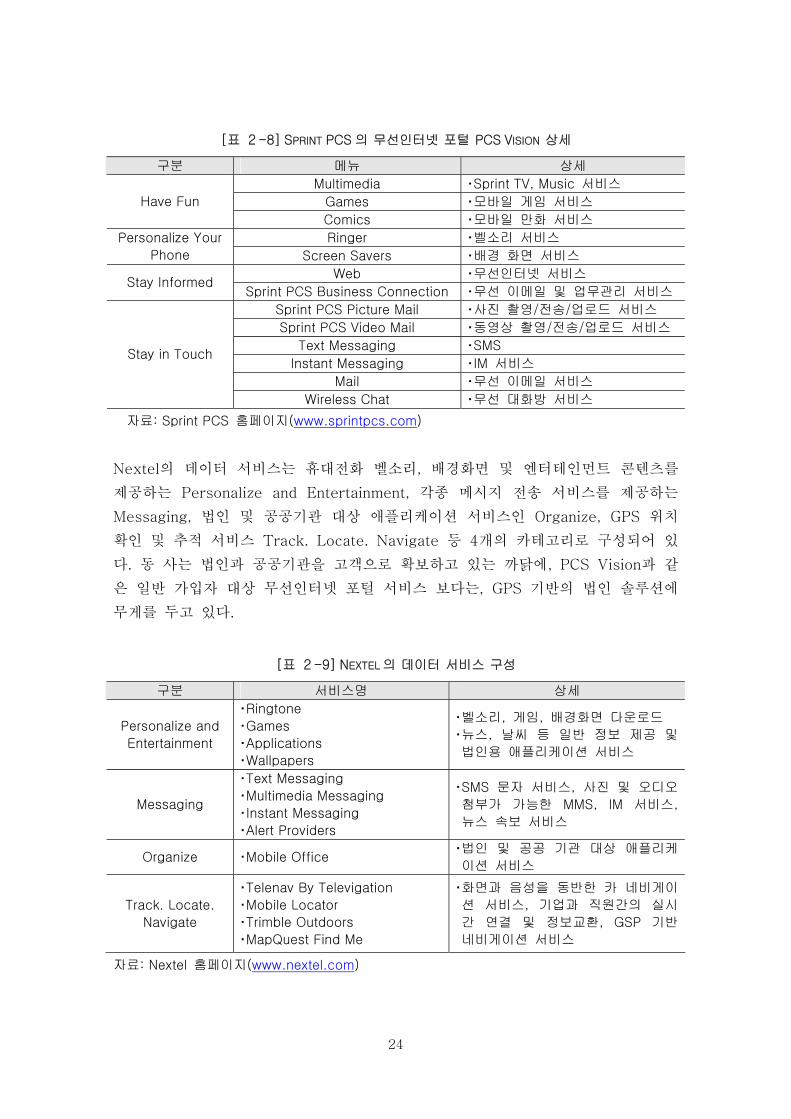

무선인터넷 포털 서비스 부문에서는 Sprint PCS의 PCS Vision이 데이터 수익 창출

의 핵심 엔진으로 자리매김하고 있다. PCS Vision은 서비스의 성격에 따라 엔터테

인먼트 위주의 Have Fun, 휴대전화 꾸미기 콘텐츠 위주의 Personalize Your

Phone, 무선인터넷 접속 서비스 위주의 Stay Inform, 커뮤니케이션 위주의 Stay in

Touch 등 총 4개의 카테고리로 구분되며, 총 13개 서비스 메뉴로 구성되어 있다.

또한 게임, 벨소리 등의 개별 무선인터넷 콘텐츠를 브랜드화 하여 차별화를 도모하

고 있다. PCS Vision 내에는 게임 브랜드 Game Lobby, 음악 포털 Music Choice

등이 존재하며, 음악 포털 에서는 뮤직 비디오 동영상 벨소리 서비스 Video Ringer

를 이용할 수 있다.

24

[표 2-8] SPRINT PCS의 무선인터넷 포털 PCS VISION 상세

구분 메뉴 상세

Multimedia Sprint TV, Music 서비스 Games 모바일 게임 서비스 Have Fun

Comics 모바일 만화 서비스 Ringer 벨소리 서비스 Personalize Your

Phone Screen Savers 배경 화면 서비스 Web 무선인터넷 서비스

Stay Informed Sprint PCS Business Connection 무선 이메일 및 업무관리 서비스

Sprint PCS Picture Mail 사진 촬영/전송/업로드 서비스 Sprint PCS Video Mail 동영상 촬영/전송/업로드 서비스 Text Messaging SMS Instant Messaging IM 서비스

Mail 무선 이메일 서비스

Stay in Touch

Wireless Chat 무선 대화방 서비스 자료: Sprint PCS 홈페이지(www.sprintpcs.com)

Nextel의 데이터 서비스는 휴대전화 벨소리, 배경화면 및 엔터테인먼트 콘텐츠를

제공하는 Personalize and Entertainment, 각종 메시지 전송 서비스를 제공하는

Messaging, 법인 및 공공기관 대상 애플리케이션 서비스인 Organize, GPS 위치

확인 및 추적 서비스 Track. Locate. Navigate 등 4개의 카테고리로 구성되어 있

다. 동 사는 법인과 공공기관을 고객으로 확보하고 있는 까닭에, PCS Vision과 같

은 일반 가입자 대상 무선인터넷 포털 서비스 보다는, GPS 기반의 법인 솔루션에

무게를 두고 있다.

[표 2-9] NEXTEL의 데이터 서비스 구성

구분 서비스명 상세

Personalize and

Entertainment

Ringtone Games Applications Wallpapers

벨소리, 게임, 배경화면 다운로드 뉴스, 날씨 등 일반 정보 제공 및 법인용 애플리케이션 서비스

Messaging

Text Messaging Multimedia Messaging Instant Messaging Alert Providers

SMS 문자 서비스, 사진 및 오디오첨부가 가능한 MMS, IM 서비스,

뉴스 속보 서비스

Organize Mobile Office 법인 및 공공 기관 대상 애플리케이션 서비스

Track. Locate.

Navigate

Telenav By Televigation Mobile Locator Trimble Outdoors MapQuest Find Me

화면과 음성을 동반한 카 네비게이션 서비스, 기업과 직원간의 실시

간 연결 및 정보교환, GSP 기반

네비게이션 서비스

자료: Nextel 홈페이지(www.nextel.com)

25

Sprint PCS와 Nextel 모두 무선인터넷 플랫폼으로 WAP 2.0을 채택하고 있으며,

다운로드형 모바일 애플리케이션 플랫폼으로 Java의 J2ME를 채택하고 있다. 양 사

모두 애플리케이션 개발자들을 위한 사이트를 개설하여, 자사 무선인터넷 플랫폼에

대한 소개와 더불어 개발사들 간 정보 공유를 지원하고 있다.

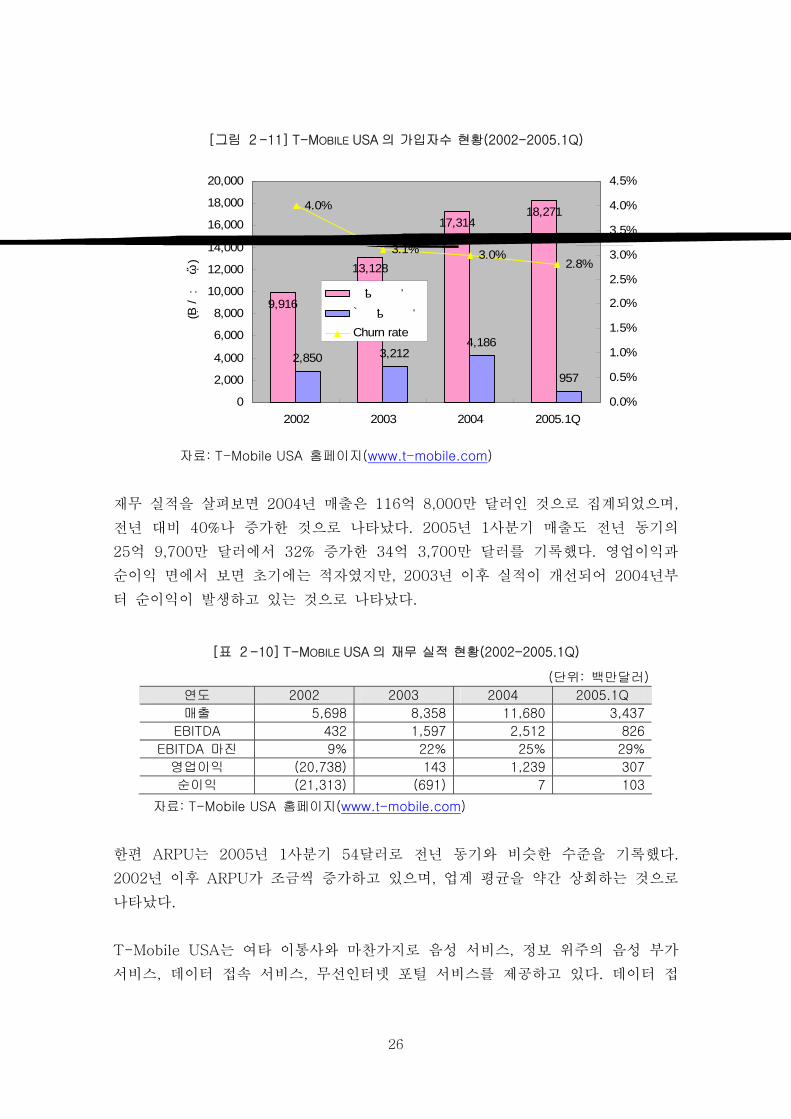

한편 Sprint PCS는 모바일 게임의 경우 지정 게임 퍼블리싱 업체를 통해 콘텐츠를

제안하도록 하고 있다. 따라서 Sprint PCS에 모바일 게임을 제안하길 원하는 CP는

지정한 게임 퍼블리싱 업체 Blue Lava Wireless, Digital Bridges, JAMDAT,

Mobliss, Mfoma 중에서 한 업체에 먼저 제안서를 제출해야 한다.

T-Mobile USA

미국의 4위 이통사 T-Mobile USA는 독일의 지배적 통신사업자 DT의 이동통신 사

업 부문인 T-Mobile International의 미국 사업부이다. Western Wireless의 이동통

신 자회사였던 VoiceStream을 2001년 DT가 인수한 이후, 2002년부터 T-Mobile

USA라는 명칭으로 출범하게 되었다. 미국 이동통신 시장에 연쇄적 인수합병 이후

Cingular Wireless, Verizon Wireless, Sprint Nextel의 3강 구도가 확립되면서, 최

하위 소규모 전국적 이통사로 지위가 하락하였다. 그러나 WLAN 구축 면에서 타

이통사들과 차별화하는 등 생존 방안을 모색한다는 전략이다.

T-Mobile USA의 가입자수는 2005년 1사분기 말을 기준으로 1,827만 명에 달하

는 것으로 집계 되었다. 이는 전년 동기 대비 28%나 증가한 규모이다. 전체 가입자

가운데 88%가 후불제 가입자이며, 2005년 1사분기 순증가입자 95만 7,000명 가운

데 81%가 후불제 가입자인 것으로 집계되었다. 가입자 이탈율의 경우 경쟁사 대비

높은 것으로 나타났다. Verizon Wireless가 1% 대의 저조한 가입자 이탈율을 보이

고 있는데 반해, T-Mobile USA의 경우 최근 많은 개선에도 불구하고 3%에 가까운

가입자 이탈율을 보이고 있다.

26

[그림 2-11] T-MOBILE USA의 가입자수 현황(2002-2005.1Q)

9,916

13,128

17,31418,271

2,850 3,2124,186

957

4.0%

3.1% 3.0%2.8%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2002 2003 2004 2005.1Q

(단위

: 천명

)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

총가입자수

순증가입자수

Churn rate

자료: T-Mobile USA 홈페이지(www.t-mobile.com)

재무 실적을 살펴보면 2004년 매출은 116억 8,000만 달러인 것으로 집계되었으며,

전년 대비 40%나 증가한 것으로 나타났다. 2005년 1사분기 매출도 전년 동기의

25억 9,700만 달러에서 32% 증가한 34억 3,700만 달러를 기록했다. 영업이익과

순이익 면에서 보면 초기에는 적자였지만, 2003년 이후 실적이 개선되어 2004년부

터 순이익이 발생하고 있는 것으로 나타났다.

[표 2-10] T-MOBILE USA의 재무 실적 현황(2002-2005.1Q)

(단위: 백만달러)

연도 2002 2003 2004 2005.1Q

매출 5,698 8,358 11,680 3,437

EBITDA 432 1,597 2,512 826

EBITDA 마진 9% 22% 25% 29%

영업이익 (20,738) 143 1,239 307

순이익 (21,313) (691) 7 103

자료: T-Mobile USA 홈페이지(www.t-mobile.com)

한편 ARPU는 2005년 1사분기 54달러로 전년 동기와 비슷한 수준을 기록했다.

2002년 이후 ARPU가 조금씩 증가하고 있으며, 업계 평균을 약간 상회하는 것으로

나타났다.

T-Mobile USA는 여타 이통사와 마찬가지로 음성 서비스, 정보 위주의 음성 부가

서비스, 데이터 접속 서비스, 무선인터넷 포털 서비스를 제공하고 있다. 데이터 접

27

속 서비스 부문에서는 경쟁사와는 두드러지게 WiFi 핫스팟 접속 서비스가 강세를

보이고 있다. 2002년 10월 무선랜 서비스 T-Mobile HotSpot을 출시한 이래, 현재

미국 전역 5,700개 지역에서 서비스를 제공하고 있다.

일반 가입자들을 대상으로 한 무선인터넷 포털 서비스로는 t-zones이 있다. t-

zones는 메시지 전송 서비스와 엔터테인먼트 콘텐츠 제공에 중점을 두고 있다. 포

털은 메시지 전송 위주의 Messaging, 벨소리, 음악 서비스 위주의 Music&Sound,

대기화면 다운로드 서비스를 제공하는 Wallpaper, 다양한 장르의 모바일 게임을 제

공하는 Games, 각종 뉴스 서비스를 제공하는 Web&Applications, 프리미엄 정보

서비스를 제공하는 411&More 등 6개 카테고리로 구성되어 있다. 전체적으로 게임,

동영상, 음악과 같은 엔터테인먼트 콘텐츠 보다는 다양한 메시지 전송 서비스와 벨

소리 제공에 중점을 두고 있는 것이 특징적이다.

[표 2-11] T-MOBILE USA의 무선인터넷 포털 'T-ZONES' 서비스 상세

서비스 종류 세부 서비스 및 종류

Messaging

SMS(Text Messaging) IM(Instant Messaging) MMS(Picture/Video Messaging) 나의 앨범(My Album) 알림(Alert) 이메일(Email)

Music & Sounds

MegaTones HiFi Ringers Caller Tunes Voice and Sound

Wallpaper 휴대전화 배경화면 다운로드 서비스

Games

스포츠&레이싱(Sports and Racing) 액션&아케이드(Action and Arcade) 전략&퍼즐(Strategy and Puzzle) 클래식&카지노(Classic and Casino)

Web & Applications CNN, ESPN 등 전문 뉴스 및 정보 채널 서비스 411&More 날씨, 주식, 위치 정보 등의 프리미엄 정보 제공 서비스

자료: T-Mobile USA 홈페이지(www.t-mobile.com)

T-Mobile USA의 무선인터넷 포털 t-zones는 WAP 2.0에 기반하고 있으며, 애플

리케이션 플랫폼으로는 Java의 J2ME를 채택하고 있다. 동 사는 J2ME, WAP,

Pocket PC 등 3개의 플랫폼 기술을 활용하여 가입자가 다양한 무선 애플리케이션

을 편리하게 이용할 수 있도록 지원하기 위해 별도의 개발자 센터 T-Mobile

Development Center를 개설하여 운영하고 있다.

현재 T-Mobile USA는 J2ME 기반 애플리케이션과 WAP 콘텐츠 개발을 위해 15

28

개의 CP와 제휴를 체결하고 있으며, T-Mobile Development Center를 통해 검증

된 CP들과 콘텐츠 파트너쉽을 체결하고, 법인용 애플리케이션 솔루션 개발 업체와

는 엔터프라이즈 파트너쉽을 체결하고 있다.

[그림 2-12] T-MOBILE USA의 T-ZONES 콘텐츠 제휴 업체 현황

자료: T-Mobile Development Center 홈페이지(www.developer.t-mobile.com)

29

2. 브라질

가. 시장 현황

남미에서 가장 큰 시장인 브라질은 중국, 미국, 일본, 러시아 등에 이어 세계에서 5

번째로 큰 시장을 형성하고 있다. 2005년 5월말을 기준으로 이동통신 서비스 가입

자수는 7,420만 명에 이르는 것으로 집계되었으며, 순증 가입자수도 지속적인 증가

세가 이루어지고 있다. 인구 대비 이동통신 보급률은 낮은 편으로, 향후 성장 가능

성이 높은 지역이라 할 수 있다. 특히 2004년 브라질의 이동통신 시장은 전년 대

비 40% 이상의 높은 성장률을 보여, 104%의 성장률을 보인 러시아를 제외하고 가

장 높은 성장률을 보인 시장인 것으로 나타났다. 2005년에도 35% 이상의 고속 성

장이 가능할 것이라는 전망이다.

[그림 2-13] 브라질 이동통신 가입자수 현황(2004.05-2005.05)

52.858.6

67.174.2

2.1 1.1 1 2.9

2932

3741

0

10

20

30

40

50

60

70

80

90

2004.05 2004.09 2005.01 2005.05

(단위

: 백만명

)

0

5

10

15

20

25

30

35

40

45전체 가입자수순증 가입자수보급률

자료: Dow Jones Newswire, 2004.11

브라질 통신국(Anatel)의 발표에 따르면 2005년 8월 한 달 동안 등록된 휴대전화

수는 230만대로 전월 대비 3.09% 증가한 규모이다. 9월 말을 기준으로 브라질 내

의 휴대전화 등록대수는 7,894만 7,332대인 것으로 집계 되었다. 등록된 휴대전화

중 대부분은 선불제로, 전체 중에서 6,400만 대 이상이 선불제인 것으로 나타났다.

전체 이동통신 가입자 중에서 선불제가 차지하는 비중은 81.2%이다.

보급률 역시 증가하여 2005년 5월 말 기준으로 41%였던 보급률이 9월 말에는

42.85%로 증가하였다. 특히 브라질의 수도인 브라질리아의 100명 당 휴대전화 보

30

급률이 117대인 것으로 나타나 보급률이 가장 높은 것으로 나타났다. 그 밖의 주요

도시의 보급률을 살펴보면 리오 데 자네이로가 59.21%, 상파울루가 47.77%인 것

으로 나타났다.

[표 2-12] 브라질 이동통신 지표 현황(2005.06-08)

구분 2005.06 2005.07 2005.08

가입자수 75,517,674 76,578,970 78,947,332

선불제 비중 81.06% 81.02% 81.18%

보급률 41.09% 41.62% 42.85%

자료: Anatel, 2005.09

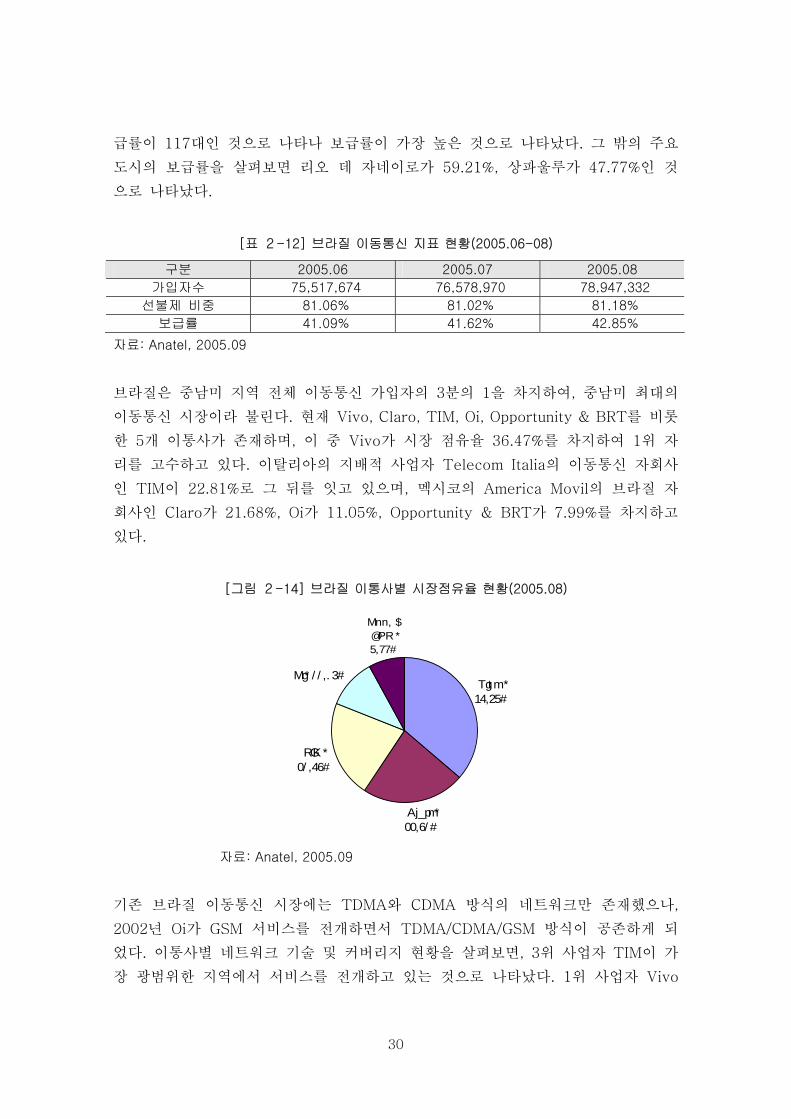

브라질은 중남미 지역 전체 이동통신 가입자의 3분의 1을 차지하여, 중남미 최대의

이동통신 시장이라 불린다. 현재 Vivo, Claro, TIM, Oi, Opportunity & BRT를 비롯

한 5개 이통사가 존재하며, 이 중 Vivo가 시장 점유율 36.47%를 차지하여 1위 자

리를 고수하고 있다. 이탈리아의 지배적 사업자 Telecom Italia의 이동통신 자회사

인 TIM이 22.81%로 그 뒤를 잇고 있으며, 멕시코의 America Movil의 브라질 자

회사인 Claro가 21.68%, Oi가 11.05%, Opportunity & BRT가 7.99%를 차지하고

있다.

[그림 2-14] 브라질 이통사별 시장점유율 현황(2005.08)

Vivo ,36.47%

Claro,22.81%

TIM,21.68%

Oi, 11.05%

Opp. &BRT ,7.99%

자료: Anatel, 2005.09

기존 브라질 이동통신 시장에는 TDMA와 CDMA 방식의 네트워크만 존재했으나,

2002년 Oi가 GSM 서비스를 전개하면서 TDMA/CDMA/GSM 방식이 공존하게 되

었다. 이통사별 네트워크 기술 및 커버리지 현황을 살펴보면, 3위 사업자 TIM이 가

장 광범위한 지역에서 서비스를 전개하고 있는 것으로 나타났다. 1위 사업자 Vivo

31

의 경우 CDMA 네트워크를 구축하고 있어, 규모 면에서나 기술 면에서 국내 솔루

션 사업자들 진출이 용이한 사업자로 분석된다.

기술 방식별 시장 점유율을 살펴보면 GSM이 46.92%로, 3,700만대 이상의 휴대전

화가 GSM 방식인 것으로 나타났고, CDMA가 28.57%, TDMA가 24.30%를 기록하

였다. 아날로그 방식을 사용하는 휴대전화는 0.22%에 불과한 것으로 나타났다.

[그림 2-15] 브라질 이통사별 서비스 제공 지역 및 네트워크 기술방식 현황

Vivo – CDMA Claro – TDMA/GSM TIM - TDMA/GSM

Oi – GSM Opportunity & BRT - TDMA/GSM

자료: Dow Jones Newswire, 2004.11

나. 주요 이통사 현황

Vivo

브라질 최대의 이통사인 Vivo는 2003년 초 유럽의 Portugal Telecom과

Telefonica Moviles가 합작으로 설립하였으며, 미나스 제라이스주(州), 알라고아스

주, 뻬르남부꾸주, 빠라이바주, 히오 그란데 두 노르찌주, 쎄아라주, 삐아우이주를

제외한 브라질 전지역을 커버하는 네트워크를 구축하고 있다. 또한 브라질 이통사

로는 유일하게 CDMA를 채택하고 있기 때문에 한국 기업의 진출이 유망한 지역으

로 손꼽히고 있다. Vivo는 전체 그룹 내에 Telesp Celular participacos S.A .(TCP),

Tele Centro participacos(TCO), Tele Sudeste Cellular S. A(TSD), Tele Leste

Celular Parcipacoes S. A(TBE) Tele Celular CRT Participacos(CRT) 등의 계열사

가 속해 있으며, 계열사별로 각기 다른 지역에서 이동통신 서비스를 제공하고 있다.

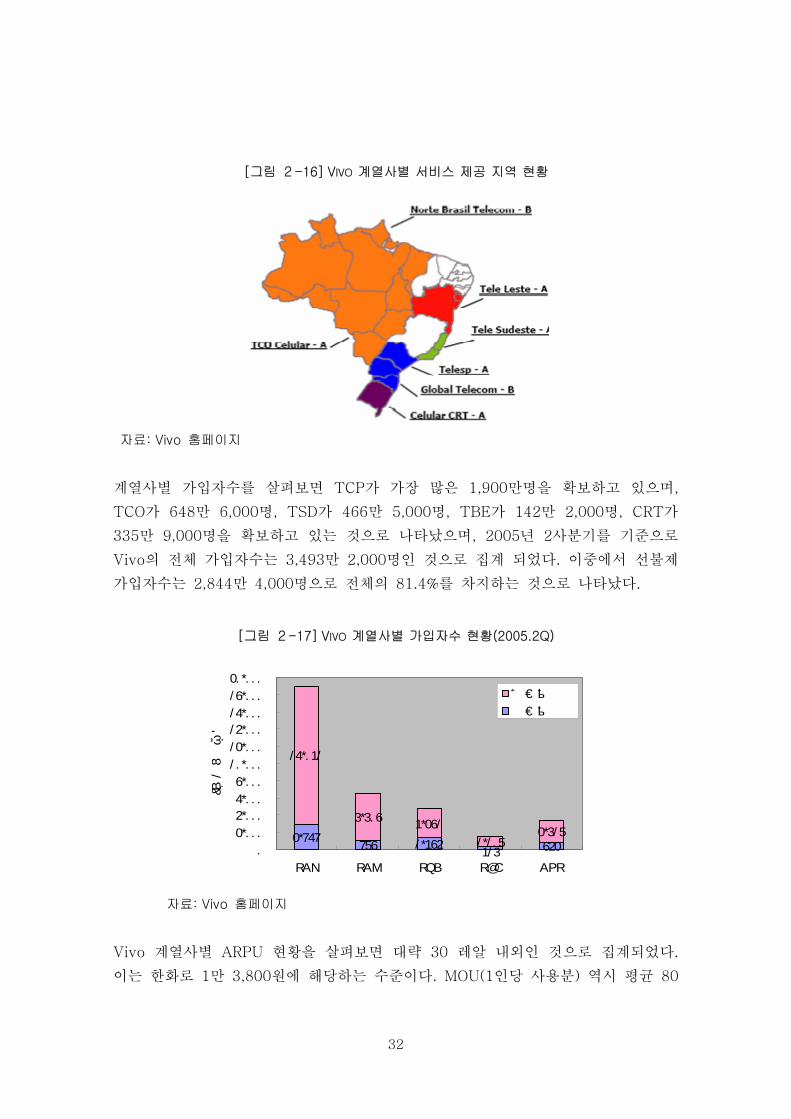

Vivo 계열사별 서비스 제공 지역 현황을 살펴보면 다음과 같다.

32

[그림 2-16] VIVO 계열사별 서비스 제공 지역 현황

자료: Vivo 홈페이지

계열사별 가입자수를 살펴보면 TCP가 가장 많은 1,900만명을 확보하고 있으며,

TCO가 648만 6,000명, TSD가 466만 5,000명, TBE가 142만 2,000명, CRT가

335만 9,000명을 확보하고 있는 것으로 나타났으며, 2005년 2사분기를 기준으로

Vivo의 전체 가입자수는 3,493만 2,000명인 것으로 집계 되었다. 이중에서 선불제

가입자수는 2,844만 4,000명으로 전체의 81.4%를 차지하는 것으로 나타났다.

[그림 2-17] VIVO 계열사별 가입자수 현황(2005.2Q)

2,969978 1,384 842

16,031

5,5083,281

1,1072,517

3150

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

TCP TCO TSD TBE CRT

(단위: 천명)

선불가입자

후불가입자

자료: Vivo 홈페이지

Vivo 계열사별 ARPU 현황을 살펴보면 대략 30 레알 내외인 것으로 집계되었다.

이는 한화로 1만 3,800원에 해당하는 수준이다. MOU(1인당 사용분) 역시 평균 80

33

분 수준인 것으로 집계 되었다.

[표 2-13] VIVO 계열사별 ARPU 및 MOU 현황(2005.2Q)

구분 TCP TCO TSD TBE CRT

ARPU(레알) 28.7 26.4 30.5 28.2 25.5

MOU(분) 77 74 92 90 67

자료: Vivo 홈페이지

단말 현황을 살펴보면 현재 Motorola, LG, Nokia, Samsung, Kyocera 등의 단말제

조사가 Vivo 전용 단말의 대부분을 제공하고 있는 것으로 나타났으며, 특히 LG의

선전이 두드러지고 있는 것으로 나타났다. 지난 10월에는 팬택&큐리텔이 Vivo와

단말 공급 계약을 체결하면서 한국 단말제조사들과의 관계가 더욱 돈독해질 것으로

전망된다. 팬택&큐리텔의 경우 초기 20만대의 단말 제공을 시작으로 2006년에는

50만 대 이상을 수출할 계획인 것으로 밝혀졌다. 브라질의 경우 중남미 최대의 시

장이자 2025년에는 GDP 부문에서 미국과 유럽을 추월할 것으로 전망되고 있는

BRICs 중심국가로, 향후 글로벌 단말제조사들의 시장 공략이 더욱 치열해질 것으

로 예상된다.

[그림 2-18] VIVO 단말제조사별 시장 점유율

Motorola,38.6%

LG,27.0%

Nokia,21.7%

Kyocera,3.4%

Samsung, 9.3%

자료: Vivo 홈페이지

Vivo의 경우 미국의 Verizon Wireless, 일본의 KDDI, 한국의 KTF 등과 더불어

Qualcomm의 Brew 플랫폼을 채택하고 있는 이통사 중 하나이다. 현재 Vivo가 확

보하고 있는 Brew 단말 이용자수는 약 500만 명에 달해, 국내 Brew 기반 애플리

케이션 수출 가능성에 기대를 걸 수 있을 것으로 예상된다.

34

[표 2-14] VIVO의 BREW 단말 보급 현황

단말제조사 모델명 Brew 버전 적용 애플리케이션 합계

Audiovox CDM9500 1.1 55 15,000

BD6070 2.0 160 233,000

BX5450 2.0 127 20,000

BX4170 2.0 106 610,144

BX6170 2.1 89 80,209

BX7000 2.0 62 17,000

BD5130 2.1 40 89,000

LG

MX 200 2.1 40 320,000

T720 1.1 113 50,000

T731 1.1 124 17,500

E310 2.0 76 6,500

E310b 2.0 95 106,470

V260/2 2.1 62 267,450

V265 2.1 74 234,300

V510 2.0 103 78,455

V710 2.0 77 35,580

V810 2.0 139 398,775

C215 2.0 23 79,589

Motorola

C357/8 2.0 40 203,661

A605 1.1 134 64,140

A655 2.0 100 30,000

A685 2.0 101 112,540

N395 2.0 91 72,248

N415/N530 2.0 68 155,000

A725 2.0 80 42,781

A815 2.1 44 79,000

N455/480 2.1 20 205,000

Samsung

A895 2.1 32 70,000

6225 1.2 64 307,282

6585 1.2 64 231,838

3125 1.2 38 145,000

3205 1.2 64 77,090

6012 1.2 34 52,230

6255 1.2 51 113,900

6255 1.2 51 -

Nokia

6235 2.0 28 150,000

KX414 2.0 50 15,000

KX440 2.0 50 25,200

SE44 2.0 99 96,170

KX1 2.1 78 45,000

Kyocera

KOI 2.0 24 15,000

합계 4,967,052

35

주요 무선인터넷 서비스를 살펴보면, WAP 기반의 무선인터넷 포털 서비스와 데이

터 접속 서비스가 제공되고 있다. 아직까지 전체 데이터 매출에서 SMS가 차지하는

비중이 절반 이상을 차지2하지만, 고기능 단말 보급 확대와 CDMA 1xRTT에 이은

EV-DO로의 진화 계획에 따라 향후 무선인터넷 매출 비중이 증가할 것으로 전망된

다. 일례로 Vivo의 무선인터넷 다운로드 서비스의 경우 2004년 6월의 30만건에서

2005년 6월에는 500만건으로 8배 이상 급성장 하였다.

[표 2-15] VIVO의 주요 무선인터넷 서비스 현황

서비스명 적용 기술 서비스 상세

Vivo Agenda Virtual Agenda VIVO 서버에 가입자들의 폰북을 저장할 수 있는 서비스

Vivo Encotra A-GPS

CDMA 1X망과 연계된 GPS 위성으로부터 가입자들의 위치를 정확하게 파악할 수 있는 서비

스

Vivo ZAP 3G 3G PDA나 스마트폰을 통해 3G 네트워크에 접속할 수 있는 서비스

Music Tones True Tones 실제 원음을 벨소리로 제공하는 서비스

Vivo em Acao Alternative Reality

Game 모바일 가상 게임 서비스

Vivo Directo Push-to-Talk PTT 서비스

Smart Email 3G E-mail Push PDA로 3G 네트워크를 통해 이메일을 확인하는 서비스

Download 3G 3D Game 3D 게임 서비스

TV in Cellular Streaming Video 1x TV 프로그램을 동영상으로 감상할 수 있는 서비스

자료: Vivo 홈페이지

2 2005년 3사분기를 기준으로 Vivo의 전체 데이터 매출에서 SMS가 차지하는 비중이 62%,

WAP이 차지하는 비중이 21%, 데이터 접속 서비스가 차지하는 비중이 17%인 것으로 집

계되었다.

36

제2절 유럽 시장

가. 시장 현황

유럽은 전통적으로 이동통신 서비스가 강세를 보인 시장으로, GSM 네트워크가 유

럽 각국에서 공통 표준으로 채택되고 있어 SIM 카드를 활용한 이동통신 서비스 보

급이 대세를 이루고 있다. 이에 따라 전세계적으로도 가장 높은 이동통신 서비스

보급률을 보이고 있다. 그러나 높은 보급률을 보이고 있는 국가는 서유럽 지역에

대부분 분포되어 있다. 서유럽의 경우 이동통신 서비스 가입자수가 지난 2003년에

이미 3억 5,000만 명을 돌파하였으며, 각국의 이동통신 서비스 보급률도 평균 80%

이상을 상회하는 등 포화 상태에 다다랐다. 이에 반해 동유럽의 경우 향후 성장 가

능성의 여지가 충분히 높다고 할 수 있다.

유럽에서 이동통신 보급률이 가장 높은 상위 10개국을 살펴보면, 룩셈부르크, 스웨

덴, 아이슬란드, 이탈리아 등 5개국은 보급률이 100%를 넘어선 것으로 나타났다.

[표 2-16] 유럽 이동통신 서비스 보급률 상위 10개국 현황

순위 국가 보급률

1 룩셈부르크 125.07%

2 스웨덴 104.66%

3 아이슬란드 103.03%

4 이탈리아 101.96%

5 그리스 98.24%

6 영국 96.43%

7 포르투갈 94.23%

8 오스트리아 94.11%

9 스페인 93.6%

10 덴마크 92.11%

자료: informa, 2004

서유럽 국가 중에서도 영국, 프랑스, 이탈리아, 스페인, 네덜란드, 벨기에, 덴마크,

스웨덴, 핀란드, 그리스, 독일 등 10개국은 이동통신 보급률이 비교적 높으며, 2005

년 들어서는 본격적으로 활발한 3G로의 이행 모습을 보이고 있다. Vodafone,

Telefonica, Orange, T-Mobile 등 유럽의 다국적 이통사들이 2004년 크리스마스

시즌을 기점으로 3G 서비스를 정식 개시하면서, 이들 이통사들이 영업 활동을 하고

있는 서유럽 주요 지역에서 본격적인 3G 경쟁이 촉발되었다.

37

유럽 이동통신 시장의 경쟁환경을 살펴보면 각국에서 소수의 이통사가 시장을 지배

하는 경향을 보이고 있다. 다수의 이통사가 존재하여 각각 비슷한 규모의 시장점유

율을 차지하여 치열한 경쟁을 벌이고 있는 영국 시장과 같은 특수한 경우를 제외하

고는, 대부분의 국가에서 1~2위 사업자가 전체 시장의 70% 이상을 차지하고 있다.

[그림 2-19] 유럽 주요 국가의 시장점유율 1~2위 사업자 현황

* VOD(Vodafone), TM(Telecom Italia Mobile), TEM(Telefonica Moviles), ORA(Orange)

자료: ARG, 2004

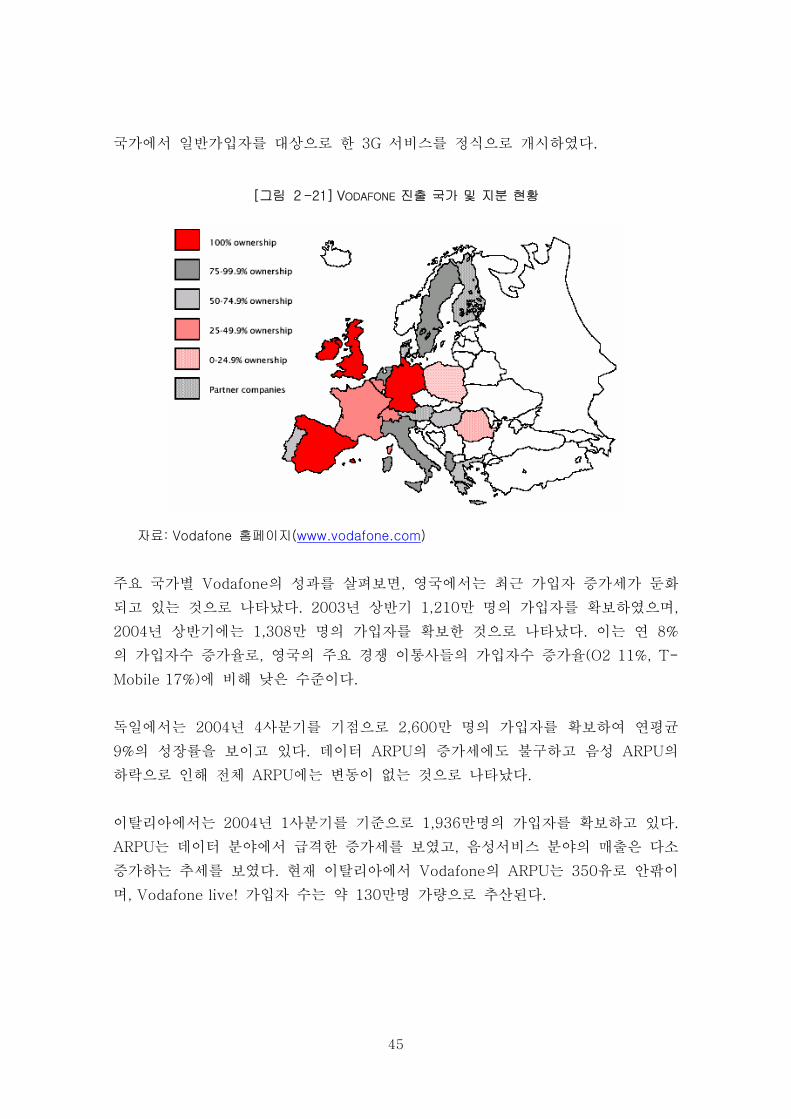

이 중에서도 특이할 만한 점은 Vodafone이 개별 국가에서는 2위 사업자의 지위를

누리고 있지만, 유럽 전체 시장에서는 막강한 1위 사업자로서의 위치를 점하고 있

다는 사실이다. 2003년과 2004년 유럽 주요 이통사별 시장점유율 현황을 살펴보면

Vodafone의 시장점유율은 24%에서 28%로 확대되어, 단일 사업자의 시장 지배력

이 보다 강화되고 있음을 알 수 있다.

[표 2-17] 유럽 주요 이통사별 시장점유율 현황(2003-2004)

순위 이통사 시장점유율(2003) 시장점유율(2004)

1위 Vodafone 24% 28%

2위 Orange 13% 12%

3위 T-Mobile 12% 13%

4위 TIM 10% 5%

5위 mmO2 7% 6%

2003년 5월 기준

자료: Ovum, IT Media, 2004를 바탕으로 ARG 재구성

이와 같은 Vodafone의 시장 지배력 증대는 타 이통사에게는 위협이 될 수 밖에 없

다. Vodafone은 전세계 28개국에서 이동통신 서비스만을 제공하고 있는 세계 최대

38

의 이통사로 유럽 각국에서 대부분 시장점유율 2위를 유지하며 실질적으로 유럽 이

동통신 시장을 주도하고 있는 상황이다. 이로 인해 동사는 단말 확보, 우수 CP 유

치에 유리한 고지를 점하고 있어, 3G로의 전환 이후 Vodafone에 대한 시장 지배력

쏠림 현상에 대한 경쟁 이통사들의 우려는 더욱 커지고 있는 상황이다.

이와 같은 Vodafone 쏠림 현상에 대응하기 위해 경쟁 이통사들은 연합을 결성하기

에 이르렀다. 먼저 Vodafone에 필적할만한 상위 다국적 이통사들은 Freemove 연

합을 결정하였다. 2004년 3월 말에 결성된 이 연합은 T-Mobile을 비롯하여 스페

인의 Telefonica Moviles, 이탈리아의 TIM, 프랑스의 Orange 등은 세계 최대의 이

통사 Vodafone에 맞서고 범유럽(pan-European) 서비스를 제공하는데 그 목적을

둔다. 이 연합에 가입한 네 이통사들의 가입자 규모만 해도 1억 7,000만 명에 이르

러, 가입자수 1억 3,000만 명의 Vodafone에 대항할 수 있을 것으로 전망된다. 또

한 FreeMove라는 단일 브랜드 하에 사업자간 MMS 로밍은 물론 3G 네트워크 로

밍 서비스도 제공할 예정이어서 3G 서비스 영역 확대라는 시너지 효과를 누릴 수

있을 것으로 예상된다. 이와 더불어 단말 공동구매를 통한 비용 절감 효과 역시 기

대할 수 있을 것으로 보인다. 일례로 2004년 한해 동안에만 600만 대의 단말을 공

동 구매하여 전체 경비의 약 10% 절감하였다.

하위 이통사들 역시 Starmap이라는 이통사 연합을 2004년 2월에 결성하였다. 영

국, 독일, 아일랜드에서 서비스를 제공하고 있는 O2를 주심으로 스페인의 Amena,

오스트리아의 One, 스위스의 Sunrise, 노르웨이의 Telenor, 덴마크의 Sonofon, 이

탈리아의 Wind 등 유럽 각국 2위권 이통사들이 3G 서비스 공동개발을 목표로 한

연합을 결성하였다. O2를 제외하고는 가입자수 1,000만 명 미만의 중소규모 이통사

들로 유럽 각국에서 다국적 서비스를 제공하고 있는 거대 이통사에 대항하기 위해

자체적으로 MMS 연동 및 로밍 서비스 등을 제공할 예정이다. 막대한 자본과 가입

자 기반을 필요로 하는 3G 단말 개발 및 확보를 위해 협력할 계획이며, 비즈니스

사용자들을 대상으로 스마트폰 xda II 보급 확대에 주력할 방침이다.

[표 2-18] STARMAP 참여 이통사 현황

이통사 국가 가입자수

Amena 스페인 816만 1,000명

O2 독일, 영국, 아일랜드 2,000만 명

One 오스트리아 148만 명

Pannon GSM 헝가리 -

sunrise 스위스 120만 명

Telenor Mobil 노르웨이 230만 명

Wind 이탈리아 920만 명

자료: Starmap Mobile Alliance 홈페이지(www.starmapmobile.com)

39

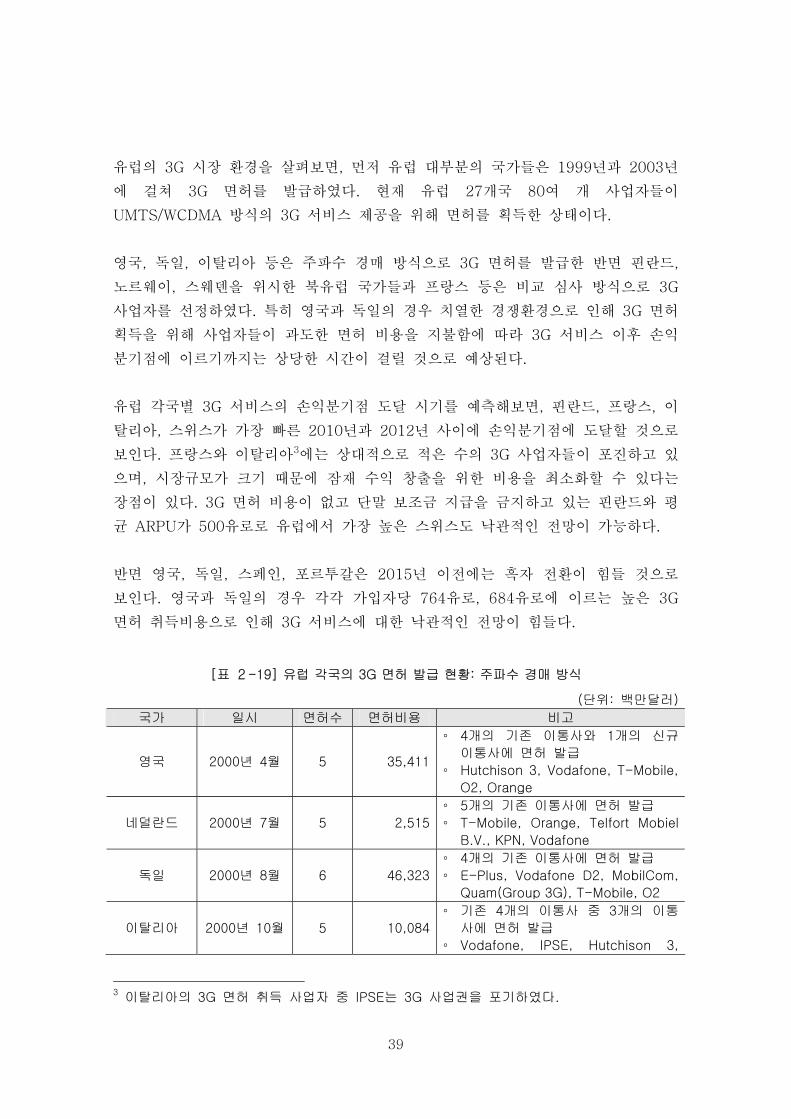

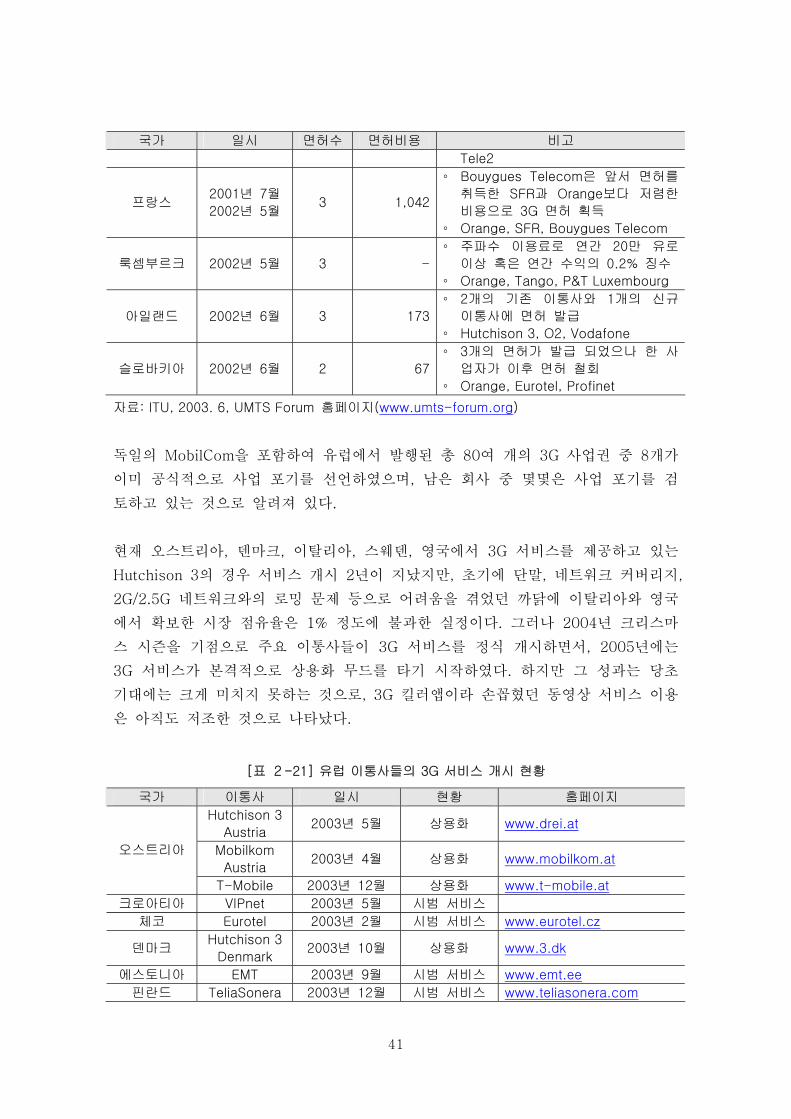

유럽의 3G 시장 환경을 살펴보면, 먼저 유럽 대부분의 국가들은 1999년과 2003년

에 걸쳐 3G 면허를 발급하였다. 현재 유럽 27개국 80여 개 사업자들이

UMTS/WCDMA 방식의 3G 서비스 제공을 위해 면허를 획득한 상태이다.

영국, 독일, 이탈리아 등은 주파수 경매 방식으로 3G 면허를 발급한 반면 핀란드,

노르웨이, 스웨덴을 위시한 북유럽 국가들과 프랑스 등은 비교 심사 방식으로 3G

사업자를 선정하였다. 특히 영국과 독일의 경우 치열한 경쟁환경으로 인해 3G 면허

획득을 위해 사업자들이 과도한 면허 비용을 지불함에 따라 3G 서비스 이후 손익

분기점에 이르기까지는 상당한 시간이 걸릴 것으로 예상된다.

유럽 각국별 3G 서비스의 손익분기점 도달 시기를 예측해보면, 핀란드, 프랑스, 이

탈리아, 스위스가 가장 빠른 2010년과 2012년 사이에 손익분기점에 도달할 것으로

보인다. 프랑스와 이탈리아3에는 상대적으로 적은 수의 3G 사업자들이 포진하고 있

으며, 시장규모가 크기 때문에 잠재 수익 창출을 위한 비용을 최소화할 수 있다는

장점이 있다. 3G 면허 비용이 없고 단말 보조금 지급을 금지하고 있는 핀란드와 평

균 ARPU가 500유로로 유럽에서 가장 높은 스위스도 낙관적인 전망이 가능하다.

반면 영국, 독일, 스페인, 포르투갈은 2015년 이전에는 흑자 전환이 힘들 것으로

보인다. 영국과 독일의 경우 각각 가입자당 764유로, 684유로에 이르는 높은 3G

면허 취득비용으로 인해 3G 서비스에 대한 낙관적인 전망이 힘들다.

[표 2-19] 유럽 각국의 3G 면허 발급 현황: 주파수 경매 방식

(단위: 백만달러)

국가 일시 면허수 면허비용 비고

영국 2000년 4월 5 35,411

◦ 4개의 기존 이통사와 1개의 신규

이통사에 면허 발급

◦ Hutchison 3, Vodafone, T-Mobile,

O2, Orange

네덜란드 2000년 7월 5 2,515

◦ 5개의 기존 이통사에 면허 발급

◦ T-Mobile, Orange, Telfort Mobiel

B.V., KPN, Vodafone

독일 2000년 8월 6 46,323

◦ 4개의 기존 이통사에 면허 발급

◦ E-Plus, Vodafone D2, MobilCom,

Quam(Group 3G), T-Mobile, O2

이탈리아 2000년 10월 5 10,084

◦ 기존 4개의 이통사 중 3개의 이통

사에 면허 발급

◦ Vodafone, IPSE, Hutchison 3,

3 이탈리아의 3G 면허 취득 사업자 중 IPSE는 3G 사업권을 포기하였다.

40

국가 일시 면허수 면허비용 비고

WIND, TIM

오스트리아 2000년 11월 6 716

◦ 4개의 기존 이통사를 포함하여 총

6개 사업자에 면허 발급

◦ One, Hutchison 3, Mannesmann,

T-Mobile, Mobilkom, 3G Mobile

스위스 2000년 12월 4 121

◦ 4개의 사업자에 면허 발급

◦ Swisscom, DSpeed, Orange, Team

3G

벨기에 2001년 3월 3 418

◦ 총 4개의 면허 발급에 3개의 사업

자 참여

◦ Proximus, Mobistar, KPN

그리스 2001년 7월 3 414

◦ 총 4개의 면허 발급에 3개의 기존

이통사가 참여

◦ COSMOTE, Panafon-Vodafone,

Telestet

덴마크 2001년 10월 4 496◦ TDC Mobile, Hutchison 3, Telia

Mobile, Orange

슬로베니아 2001년 11월 1 90

◦ 총 3개의 면허 발급에 오직 1개의

사업자 참여

◦ Mobitel

체코 2001년 12월 2 203

◦ 총 3개의 면허 발급에 2개의 기존

이통사가 참여

◦ Eurotel, T-Mobile

자료: ITU, 2003. 6, UMTS Forum 홈페이지(www.umts-forum.org)

[표 2-20] 유럽 각국의 3G 면허 발급 현황: 비교 심사 방식

(단위: 백만 달러)

국가 일시 면허수 면허비용 비고

핀란드 1999년 3월 4 -

◦ 25KHz 당 1,000유로의 관리비용

부과

◦ Radiolinja, Sonera, Suomen 3G,

Telia

스페인 2000년 3월 4 444

◦ 연간 주파수 이용료 미포함

◦ Amena, Telefonica Moviles, Xfera,

Vodafone

노르웨이 2000년 12월 3 45

◦ 사업자들은 연간 주파수 이용료로

220만 달러를 추가 지불해야 함

◦ Telenor, Netcom, Broadband

Mobile. Tele2

포르투갈 2000년 12월 4 360◦ 연간 주파수 이용료 미포함

◦ OniWay, Optimus, Vodafone, TMN

폴란드 2000년 12월 3 1,839

◦ 3개의 기존 이통사에게 면허 발급

◦ PTK Centertel, Polkomtel, Polska

Telefonia Cyfrowa

스웨덴 2000년 12월 4 -

◦ 주파수 이용료로 연간 수익의

0.15% 징수

◦ Vodafone, Hutchison 3, Orange,

41

국가 일시 면허수 면허비용 비고

Tele2

프랑스 2001년 7월

2002년 5월 3 1,042

◦ Bouygues Telecom은 앞서 면허를

취득한 SFR과 Orange보다 저렴한

비용으로 3G 면허 획득

◦ Orange, SFR, Bouygues Telecom

룩셈부르크 2002년 5월 3 -

◦ 주파수 이용료로 연간 20만 유로

이상 혹은 연간 수익의 0.2% 징수

◦ Orange, Tango, P&T Luxembourg

아일랜드 2002년 6월 3 173

◦ 2개의 기존 이통사와 1개의 신규

이통사에 면허 발급

◦ Hutchison 3, O2, Vodafone

슬로바키아 2002년 6월 2 67

◦ 3개의 면허가 발급 되었으나 한 사

업자가 이후 면허 철회

◦ Orange, Eurotel, Profinet

자료: ITU, 2003. 6, UMTS Forum 홈페이지(www.umts-forum.org)

독일의 MobilCom을 포함하여 유럽에서 발행된 총 80여 개의 3G 사업권 중 8개가

이미 공식적으로 사업 포기를 선언하였으며, 남은 회사 중 몇몇은 사업 포기를 검

토하고 있는 것으로 알려져 있다.

현재 오스트리아, 덴마크, 이탈리아, 스웨덴, 영국에서 3G 서비스를 제공하고 있는

Hutchison 3의 경우 서비스 개시 2년이 지났지만, 초기에 단말, 네트워크 커버리지,

2G/2.5G 네트워크와의 로밍 문제 등으로 어려움을 겪었던 까닭에 이탈리아와 영국

에서 확보한 시장 점유율은 1% 정도에 불과한 실정이다. 그러나 2004년 크리스마

스 시즌을 기점으로 주요 이통사들이 3G 서비스를 정식 개시하면서, 2005년에는

3G 서비스가 본격적으로 상용화 무드를 타기 시작하였다. 하지만 그 성과는 당초

기대에는 크게 미치지 못하는 것으로, 3G 킬러앱이라 손꼽혔던 동영상 서비스 이용

은 아직도 저조한 것으로 나타났다.

[표 2-21] 유럽 이통사들의 3G 서비스 개시 현황

국가 이통사 일시 현황 홈페이지

Hutchison 3

Austria 2003년 5월 상용화 www.drei.at

Mobilkom

Austria 2003년 4월 상용화 www.mobilkom.at

오스트리아

T-Mobile 2003년 12월 상용화 www.t-mobile.at

크로아티아 VIPnet 2003년 5월 시범 서비스

체코 Eurotel 2003년 2월 시범 서비스 www.eurotel.cz

덴마크 Hutchison 3

Denmark 2003년 10월 상용화 www.3.dk

에스토니아 EMT 2003년 9월 시범 서비스 www.emt.ee

핀란드 TeliaSonera 2003년 12월 시범 서비스 www.teliasonera.com

42

국가 이통사 일시 현황 홈페이지

프랑스 Orange 2004년 2월 시범 서비스 www.orange.fr

O2 2003년 11월 시범 서비스 www.o2online.de

Vodafone D2 2004년 2월 상용화 www.vodafone.de 독일

T-Mobile 2004년 1월 시범 서비스 www.t-mobile.de

그리스 Telestet 2004년 1월 상용화 www.telestet.gr

Hutchison 3

Ireland 2003년 10월 시범 서비스 www.3ireland.ie

Vodafone 2003년 5월 시범 서비스 www.vodafone.ie 아일랜드

O2 2003년 12월 시범 서비스 www.o2.ie

맨섬 Manx

Telecom 2001년 12월 시범 서비스 www.manx-telecom.com

Hutchison 3

Italy 2003년 3월 상용화 www.tre.it

이탈리아

TIM 2003년 12월 시범 서비스 www.tim.it

P&T

Luxembourg 2003년 6월 시범 서비스 www.pt.lu

룩셈부르크

Tango 2003년 5월 시범 서비스 www.tango.lu

모나코 Monaco

Telecom 2001년 6월 시범 서비스 www.monaco-telecom.mc

KPN Mobile 2003년 10월 시범 서비스 www.kpn.com 네덜란드

Vodafone 2004년 2월 상용화 www.vodafone.nl

슬로베니아 Mobitel 2003년 12월 상용화 www.mobiltel.si

Telefonica

Moviles 2004년 2월 상용화 www.telefonicamoviles.com

스페인

Vodafone 2003년 12월 시범 서비스 www.vodafone.es

Hutchison 3

Sweden 2003년 5월 상용화 www.tre.se

스웨덴

Vodafone 2004년 2월 상용화 www.vodafone.se

Hutchison 3

UK 2003년 3월 상용화 www.three.co.uk

Vodafone 2004년 2월 상용화 www.vodafone.co.uk

T-Mobile 2004년 2월 시범 서비스 www.t-mobile.co.uk

영국

Orange 2004년 2월 시범 서비스 www.orange.co.uk

자료: UMTS Forum, 2004. 2

이와 같은 3G 서비스의 실적 부진에도 불구하고 유럽 이통사들은 대부분 SMS를

중심으로 한 데이터 서비스 부문에서 지속적인 성장을 이루고 있다. 주요 시장 조

사기관 자료를 바탕으로 마인드브랜치아시아퍼시픽이 집계한 유럽 모바일 콘텐츠

시장 전망에 따르면, 유럽 시장은 2003년부터 2008년까지 연평균 10.9%의 성장률

을 보일 것으로 보이며, 이 중 정보와 엔터테인먼트 콘텐츠 부문의 경우 18% 이상

의 성장률을 보일 것으로 전망된다.

43

[그림 2-20] 유럽 모바일 콘텐츠 시장 전망(2003-2008)

자료: 마인드브랜치아시아퍼시픽, 2004

유럽이 무선인터넷 포털 현황을 살펴보면 과거 WAP 포털에서 GPRS/WCDMA 기

반의 이통사 브랜드 포털로 탈바꿈하고 있음을 알 수 있다. 유럽의 경우 과거 무선

인터넷 포털을 WAP이라는 기술명을 그대로 서비스명으로 도입하여 사용자들에게

어필하지 못했던 실패 원인을 거울삼아, GPRS 네트워크 도입 이후 한국과 일본과

마찬가지로 멀티미디어 콘텐츠를 제공하는 이통사 브랜드 포털로 거듭났다. 이통사

브랜드 포털은 텍스트 기반의 UI를 직관적으로 인식할 수 있는 아이콘 메뉴로 변경

하는 등 사용자들의 편의성에 주력하고 있다.

컬러 단말 및 카메라폰의 보급 확대, 네트워크 광대역화 등으로 인해 무선인터넷

콘텐츠 이용 증가 추세에 있으며, 유럽 이통사들의 전체 매출에서 데이터 매출이

차지하는 비중은 약 15% 수준으로 증가하고 있다. 일례로 Vodafone의 경우 데이

터 매출의 비중이 2003년 15%에서 2004년 16.5%로 증가4하였다.

4 Vodafone의 데이터 매출 비중은 각국별로 편차를 보이고 있다. 독일의 경우 17.8%로 가

장 높은데 반해 영국은 15.6%, 이탈리아는 12.4%, 네덜란드와 스웨덴은 각각 11.7%를

차지하는데 그쳤다.

(단위: 백만달러)

44

[표 2-22] 유럽 주요 이통사별 무선인터넷 포털 현황

이통사 포털명 이통사 포털명

Vodafone Vodafone live! O2 O2 Active

T-Mobile t-zones Orange Orange World

TeliaSonera Sonera Plaza Telefonica Movistar

자료: ARG, 2004

무선인터넷 킬러앱으로는 스포츠 관련 콘텐츠와 벨소리, 게임 다운로드 서비스 등

을 들 수 있다. 유럽은 전통적으로 축구를 비롯한 스포츠 콘텐츠의 강세가 두드러

지는 것이 특징이며, 각 이통사들은 Premier League를 비롯한 각국의 주요 축구

리그와 독점 콘텐츠 계약을 체결하는 등 관련 콘텐츠 강화에 힘쓰고 있다. 엔터테

인먼트 콘텐츠 중에서는 벨소리, 게임, 캐릭터 다운로드 서비스가 주목 받고 있다.

3G 상용화 이후 기존의 예상과는 달리 멀티미디어 콘텐츠 대신 음성 서비스가 3G

킬러앱으로 주목 받고 있다. GPRS/WCDMA 도입 이후 모바일 브로드밴드가 실현

됨에 따라 대용량 멀티미디어 콘텐츠에 대한 개발도 가속화 되고 있다. T-Mobile

은 push 방식의 뉴스 전송 서비스를 개시하였으며, 최근 T-Mobile, O2, Orange를

비롯한 주요 이통사들이 모바일 음악 다운로드 서비스를 개시하였다. Vodafone은

3G 가입자를 대상으로 스트리밍 방식의 모바일 TV 서비스를 개시하였으며, 순수

3G 사업자 Hutchison 3는 뮤직비디오 다운로드 서비스를 개시하였다.

그러나 순수 3G 사업자 Hutchison 3가 멀티미디어 콘텐츠 보다는 음성통화 할인을

통한 가입자 유치전략으로 선회함에 따라 유럽 이동통신 시장에 요금 인하 경쟁 가

속화 될 것으로 전망된다. 3G의 경우 2G에 비해 음성통화 트래픽 비용이 1/5 수준

에 그쳐 요금 경쟁력을 충분히 갖추고 있어, 신규 사업자 Hutchison 3가 요금 인하

경쟁에 불을 붙일 경우 여타 경쟁 이통사들 역시 3G 음성통화 요금 인하를 단행할

것으로 예상된다. 이에 따라 일본, 한국 시장과는 달리 유럽 시장에서는 음성 서비