economia, o atual cenário e...

TRANSCRIPT

“Economia, o atual cenárioe perspectivas”

Palestra para o CFO Fórum, IBM/IBEF SP

16ago15

"Eles tinham um plano anunciado há quatro meses e, de repente, trocaram de planocomo quem troca de camisa. A imagem que isso passou para investidoresestrangeiros é que o Brasil não está preparado para cortar gastos, que não há um consenso em torno do ajuste no governo e na sociedade."

Reação dos analistas de mercado àmudança da meta:

"A sensação é de que uma tempestade pode estar a caminho na economia internacional e o que osministros mostraram na quarta-feira é que o teto do Brasil está cheio de furos. Não estamos preparados."

Valor, 15jun15

Txs.decresc.Realnosúlt.12meses,deflac.peloIPCA

Despesa

jun/15

ReceitaLíquida

4,6

-4,9

-7,00

-2,00

3,00

8,00

13,00

18,00

23,00

28,00

jan/05

mai/05

set/05

jan/06

mai/06

set/06

jan/07

mai/07

set/07

jan/08

mai/08

set/08

jan/09

mai/09

set/09

jan/10

mai/10

set/10

jan/11

mai/11

set/11

jan/12

mai/12

set/12

jan/13

mai/13

set/13

jan/14

mai/14

set/14

jan/15

mai/15

TAXASDECRESCIMENTOREAL2015/14,em%Conting Levy-I REVISÃO

Desp -1,2 -2,3 -1,6Rec.Liq. 5,5 4,4 0,6

Txs.decresc.Realnosúlt.12meses,deflac.peloIPCA

Despesa

jun/15

ReceitaLíquida

4,6

-4,9

-7,00

-2,00

3,00

8,00

13,00

18,00

23,00

28,00

jan/05

mai/05

set/05

jan/06

mai/06

set/06

jan/07

mai/07

set/07

jan/08

mai/08

set/08

jan/09

mai/09

set/09

jan/10

mai/10

set/10

jan/11

mai/11

set/11

jan/12

mai/12

set/12

jan/13

mai/13

set/13

jan/14

mai/14

set/14

jan/15

mai/15

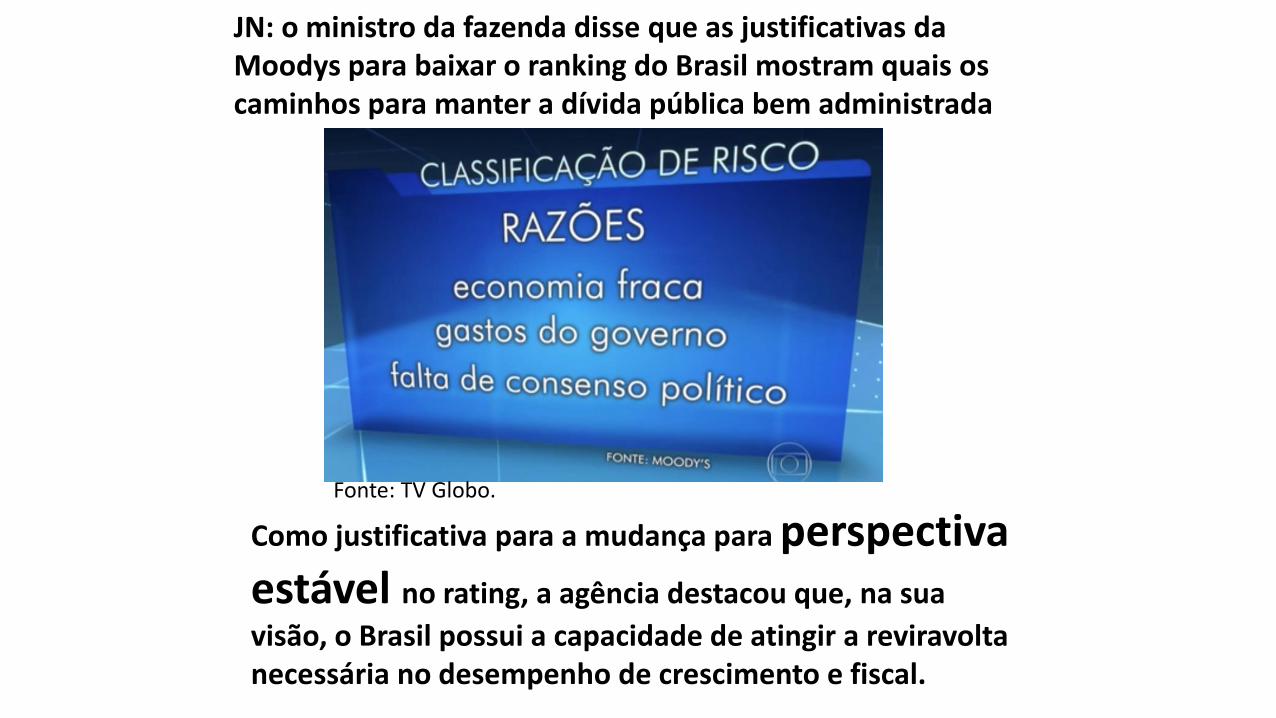

JN: o ministro da fazenda disse que as justificativas da Moodys para baixar o ranking do Brasil mostram quais oscaminhos para manter a dívida pública bem administrada

Como justificativa para a mudança para perspectivaestável no rating, a agência destacou que, na sua

visão, o Brasil possui a capacidade de atingir a reviravoltanecessária no desempenho de crescimento e fiscal.

Fonte: TV Globo.

Eduardo Cunha: "Será difícil levar o impeachment adiante”…"O problema do governo é que não tem base na Câmara"

“Ou o governo muda, ou o povo muda o governo", diz Romero Jucá

17,1

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

19

96

T1

19

97

T1

19

98

T1

19

99

T1

20

00

T1

20

01

T1

20

02

T1

20

03

T1

20

04

T1

20

05

T1

20

06

T1

20

07

T1

20

08

T1

20

09

T1

20

10

T1

20

11

T1

20

12

T1

20

13

T1

20

14

T1

Taxa de investimento, % do PIB

Esgotamento do modelo pró-consumo

Relatório da Standard & Poors sobre o Brasil, 24jun15

Fonte: TV Globo.

Fonte: TV Globo.

JN: o ministro da fazenda disse que as justificativas da Moodys para baixar o ranking do Brasil mostram quais oscaminhos para manter a dívida pública bem administrada

Como justificativa para a mudança para perspectivaestável no rating, a agência destacou que, na sua

visão, o Brasil possui a capacidade de atingir a reviravoltanecessária no desempenho de crescimento e fiscal.

Fonte: TV Globo.

Muddling through ou cenário de ruptura?

O retrato é ruim. E o filme?

1) Esgotamento dos impulsos ao consumo: mercado de trabalho e crédito fracos2) Queda na taxa de investimento e de crescimento da produtividade3) Queda na produção industrial (subida do custo unitário do trabalho e

apreciação real da taxa de câmbio)4) Queda na taxa de crescimento do PIB Potencial (hoje entre 1 e 1,5% a.a.) e do

PIB efetivo5) Queda no crescimento da arrecadação e subida da razão dívida pública/PIB6) Queda nos resultados primários e subida da razão dívida pública/PIB7) Desonerações e empréstimos com subsídios nos bancos oficiais: queda...8) Achatamento e/ou congelamento tarifas/preços públicos. Em que pese isso,

inflação sobe – inclusive pela depreciação cambial -- e 9) Passagem do primeiro para o segundo mandato: correção de curso ou

degringolada da economia? (O alto risco de perda do grau de investimento e suas consequências)

10) A solução Levy: ajuste fiscal e realinhamento dos preços públicos11) Pior que a média dos emergentes com grau de investimento12) Subida das taxas de risco (Brasil versus México)13) Perda do grau de investimento? (Não há risco de default, dívida é só interna)14) Ajuste fiscal etc. e retomada do crescimento. Vendas externas? Queda da

inflação e das taxas de juros: retomada dos investimentos. O papel da infraestrutura

1) Esgotamento do modelo pró-consumo e crise fiscal2) Esgotamento do modelo econômico e fim do ciclo político do PT

23,7

15,9

4,93,32,89,9

13,2

12,16,0

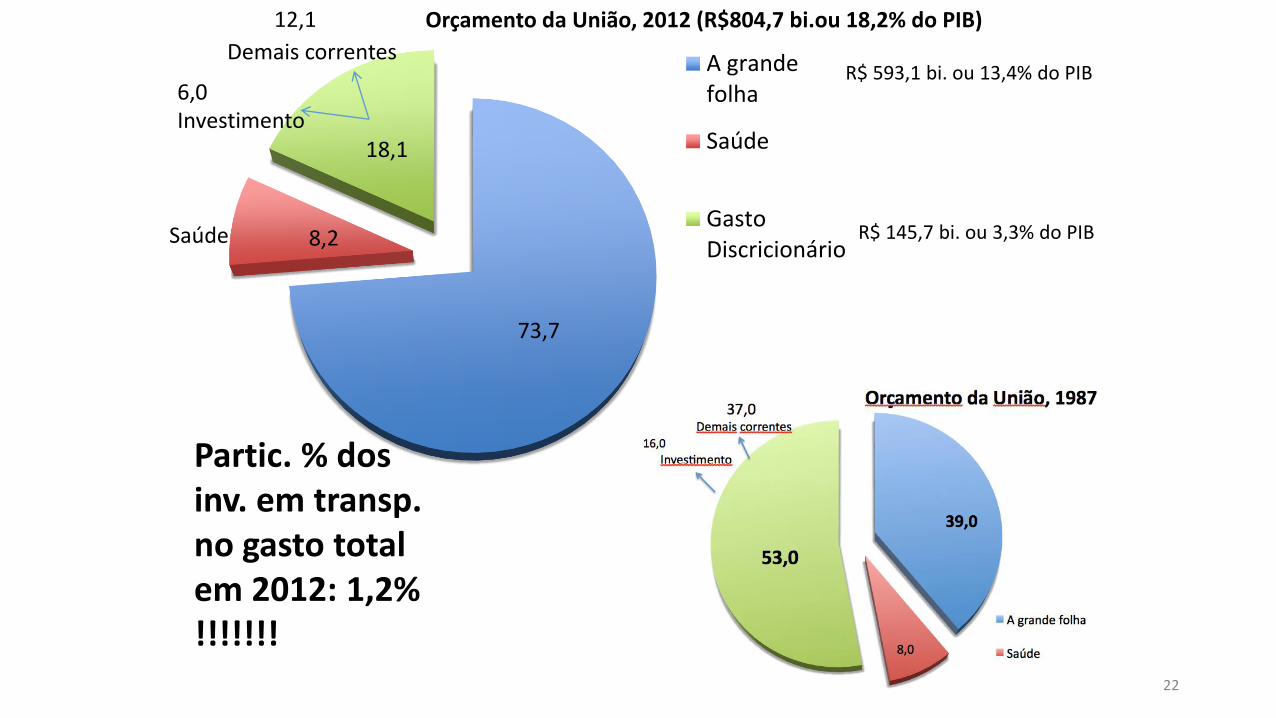

Estrut. do gasto da União, 2012 (% do total)e número de beneficiários em 2008

INSS (> 1 SM)

INSS (= 1SM)

Seg.Des.e AS

LOAS/RMV

B.Família

Inat. e pens.

Pessoal ativo

Saúde

Demais correntes

Investimento

Saúde

Inv.Demais correntes

Educ. 3,9

A “grande folha”: 73,7% e 49.179.214

1.146.828

980.337 12.370.9153.489.233

7.584.154

16.291.706

7.316.041

1 SM: 24,1% e 27.365.093

21

73,7

8,2

18,1

Orçamento da União, 2012 (R$804,7 bi.ou 18,2% do PIB)

A grandefolha

Saúde

GastoDiscricionário

12,1

6,0Investimento

Demais correntes

Saúde R$ 145,7 bi. ou 3,3% do PIB

R$ 593,1 bi. ou 13,4% do PIB

Partic. % dos inv. em transp. no gasto totalem 2012: 1,2% !!!!!!!

22

23

1987 2009 2012

Estrutura dos gastos da União ( em % do Total)

Benefícios assistenciais e subsidiados 3,1 25,8 26,8

Inativos e pensionistas da União 6,2 12,2 10,2

Benefícios previdenciários acima de 1 SM 13,0 23,9 23,6

TRANSFERÊNCIAS A PESSOAS 22,3 61,9 60,6

Pessoal ativo 16,7 15,1 12,9

Saúde 8,0 7,3 8,2

Outras desp. Correntes 37,0 9,7 12,5

Investimento 16,0 6,0 5,8

TOTAL 100,0 100,0 100,0

Pagamentos totais a pessoas (a “grande folha”) 39,0 77,0 73,5

(1)

(2)

(1+2)

Tx. Cresc. PIB 3% (2013)… 2,5% (2040)4,5% (2013)… 4% (2040)

Sal.Mínimo Cresc. PIB t-2Cresc.PIB – PEA (2016-40)

Hipóteses básicasProjeções de evolução da população pelo IBGE

Sem reformaCom reforma

Idade mínima no INSS: 60 AFim da integralidade das pensões por morte no INSS:

70% c/acresc.10% por dep. até 100%Indexação do SM pelo Sal.Med. e não mais PIB

Previdência

Assistência Social (principais)

Cresc. Benefício BPC = 75% SMIdade mínima aumenta para 67 A

Abono Salarial é extinto Seg.desemprego: várias

Pessoal ativo

TETO (não piso) Tx.cresc.real gasto Poderes Autônomos: 1/3 cresc. PIBTeto cresc. Quantitativo: Executivo Civil… 80% cresc.2002-12; Militares… 100% cresc. 1996-12Teto cresc. Remuneração Média: 2/3 cresc. PIB em todo o Poder Executivo. 24

Projeção do Percentual das Pessoas com 65 Anos ou Mais de Idade no Brasil(2012-2050)

Fonte: IBGE. Elaboração: Marcelo Abi-Rama Caetano.

-

5,0

10,0

15,0

20,0

25,0

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

7,2

22,7

25

-

5,0

10,0

15,0

20,0

25,0

30,0

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

Totalcom

Totalsem

% do PIB

11

24

13

60,5% do total

48 milhões em 2012 (51 em 2014?)26

Quadro-síntese de projeções de gastos da União sem e com reforma, 2012-2040

(em % do PIB)

Observação: os itens acima indicados representaram 73,6% do gasto total da União em 2012.

Gastos federais em % do PIB

2012 2040 2040Sem

ReformaCom

Reforma

Previdência: INSS e Servidores 9,5(*) 19,5 11,5

Assistência social 2,0 3,8 1,5

Pessoal ativo 2,6 5,9 2,6

Total 14,1 29,2 15,6

(*) Sendo 7,2% do PIB de INSS, e 2,3% do PIB de Inativos e Pensionistas da Uniào.

27

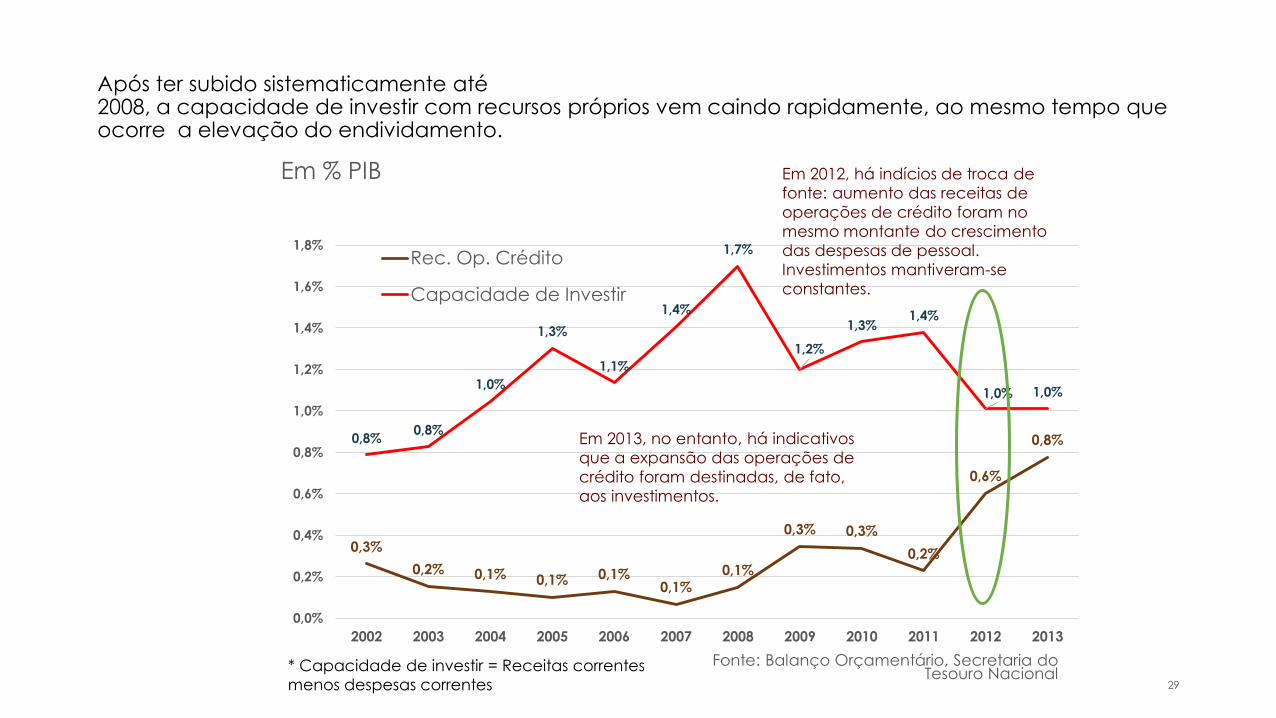

Após ter subido sistematicamente até2008, a capacidade de investir com recursos próprios vem caindo rapidamente, ao mesmo tempo que ocorre a elevação do endividamento.

Em % PIB

29

Fonte: Balanço Orçamentário, Secretaria do Tesouro Nacional

0,3%

0,2% 0,1% 0,1% 0,1%0,1%

0,1%

0,3% 0,3%

0,2%

0,6%

0,8%0,8%0,8%

1,0%

1,3%

1,1%

1,4%

1,7%

1,2%

1,3%1,4%

1,0% 1,0%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Rec. Op. Crédito

Capacidade de Investir

* Capacidade de investir = Receitas correntes

menos despesas correntes

Em 2012, há indícios de troca de

fonte: aumento das receitas de

operações de crédito foram no

mesmo montante do crescimento

das despesas de pessoal.

Investimentos mantiveram-se

constantes.

Em 2013, no entanto, há indicativos

que a expansão das operações de

crédito foram destinadas, de fato,

aos investimentos.

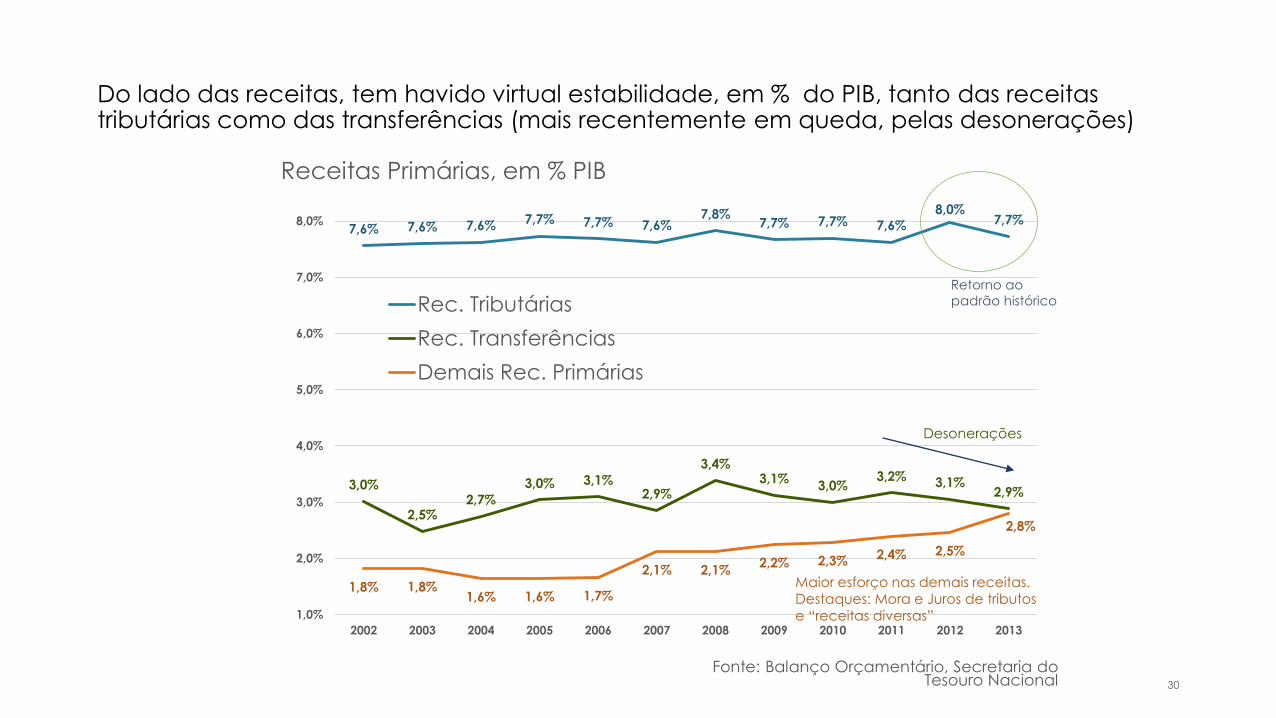

Do lado das receitas, tem havido virtual estabilidade, em % do PIB, tanto das receitas tributárias como das transferências (mais recentemente em queda, pelas desonerações)

Receitas Primárias, em % PIB

30

Fonte: Balanço Orçamentário, Secretaria do Tesouro Nacional

7,6% 7,6% 7,6% 7,7% 7,7% 7,6%7,8%

7,7% 7,7% 7,6%

8,0%7,7%

3,0%

2,5%2,7%

3,0% 3,1%2,9%

3,4%3,1%

3,0%3,2% 3,1%

2,9%

1,8% 1,8%1,6% 1,6% 1,7%

2,1% 2,1%2,2% 2,3% 2,4% 2,5%

2,8%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Rec. Tributárias

Rec. Transferências

Demais Rec. Primárias

Desonerações

Maior esforço nas demais receitas. Destaques: Mora e Juros de tributos e “receitas diversas”

Retorno ao

padrão histórico

6,1%5,8%

5,6% 5,7% 5,8%5,9%

6,2%6,4%

6,3%6,5%

6,9% 6,9%

4,6% 4,6%4,8%

4,9% 4,9%4,7%

5,0% 4,9% 4,9% 4,9%5,1% 5,1%

1,2%

0,8% 0,9%1,0% 1,1%

0,9%1,2%

1,4% 1,5%

1,1% 1,1%1,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Pessoal

Custeio

Investimentos + Invers.

Contribuiu para melhora do

primário em 0,4% PIB em 2011

Do lado das despesas, houve, em % do PIB, forte aumento das despesas de pessoal e um certo aumento dos investimentos. Custeio ao redor da média de 1,1% do PIB até 2012. Salto para 1,4% em 2013.

Despesas Primárias, em % PIB

31

Fonte: Balanço Orçamentário, Secretaria do Tesouro Nacional

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

nov/02

set/03

jul/04

mai/05

mar/06

jan/07

nov/07

set/08

jul/09

mai/10

mar/11

jan/12

nov/12

set/13

EE&MM

União

Superávits primários, em % do PIB