economia degli intermediari finanziari corso … 1... · sironi, rischio e valore nelle banche,...

TRANSCRIPT

ECONOMIA DEGLI ECONOMIA DEGLI INTERMEDIARI FINANZIARIINTERMEDIARI FINANZIARI

CORSO AVANZATO IICORSO AVANZATO II

PRESENTAZIONE DEL CORSOPRESENTAZIONE DEL CORSO

Lezione 1Lezione 1

Laura Viganò, Università degli Studi di Bergamo – A.A. 2006-07

STRUTTURA CORSO STRUTTURA CORSO

Primo modulo: rischio di credito

Secondo modulo: rischi, allocazione del capitale, misurazione di performance corrette per il rischio

Terzo modulo: rischio e capitale nelle imprese di assicurazione

DOCENZA DOCENZA

Docente : Laura Viganò

Ricevimento: venerdì ore 9.00

Assegnazione tesi: Consultare avvisi per nuove assegnazioni

MODALITAMODALITA’’ ESAME ESAME

Prova scritta a fine corso

oppure

3 prove intermedie

PUBBLICAZIONE SLIDESPUBBLICAZIONE SLIDES

Sul sito docente si troveranno le slides elaborate dalla docente

Le slides riferite al testo Sironi(2005) non saranno pubblicate

BIBLIOGRAFIABIBLIOGRAFIA : moduli 1 e 2: moduli 1 e 2Sironi, Rischio e valore nelle banche, EGEA, Milano, 2005, capp.1-12, 14-15, 17, 18, 20, 22-24 (parti di questi capitoli eventualmente da saltare saranno indicate in seguito)

Lozano L., The inexorable growth of credit derivatives, Euromoney, Sep2006, Vol. 37, Issue 449

Brandon e Fernandez, Financial Innovation and Risk Management: An Introduction to Credit Derivatives, Journal of Applied Finance, Spring/Summer 2005

Giannotti, La cartolarizzazione dei crediti: rischi e regolamentazione, Franco Angeli, 2004, cap. 1, par. 1.1, 1.2, 1.3.1, 1.3.1.1., 1.3.2., 1.3.3., 1.4.1., 1.4.2., 1.5., 1.5.1., 1.5.1.1., 1.5.1.2., 1.5.1.3.

BIBLIOGRAFIABIBLIOGRAFIA : moduli 1 e 2: moduli 1 e 2Graff R. A., Securitization Demystified. Journal of Real Estate PortfolioManagement, Sep-Dec2006, Vol. 12 Issue 3, p233-248.

G. Cucinotta, S. De Polis (a cura di), Il trasferimento del rischio di credito tra il settore bancario e il settore assicurativo. L’esperienza italiana. Banca d’Italia, ISVAP, Giugno 2004.

Gola (et al.), Il trasferimento del rischio di credito tra banche e assicurazioni nel Regno Unito, Bancaria, n. 2, 2004.

AA. VV., Agricoltura e credito. Dalla despecializzazione ai nuovi servizi finanziari per l’impresa, ISMEA, 2004, par. 6.1 (Masini) e 6.2. , 6.3.3. (Viganò)

Sironi (a cura di), I derivati per la gestione del rischio di credito, Fondazione Giordano Dell’Amore, Giuffré Editore, 1999, cap. 1 e cap. 2 (lettura complementare)

BIBLIOGRAFIABIBLIOGRAFIA –– modulo 3modulo 3

nAlberto Floreani, Il financial risk management nelle imprese di assicurazione. Franco Angeli, 2000.

nAntonella Cappiello (a cura di), Lineamenti normativi ed economico-tecnici delle imprese assicurative, Franco Angeli, 2003.

I capitoli verranno indicati successivamente. Questi testi saranno integrati da letture complementari

UNA VOSTRA DEFINIZIONE UNA VOSTRA DEFINIZIONE DI RISCHIO DI CREDITO?DI RISCHIO DI CREDITO?

RISCHIO DI CREDITORISCHIO DI CREDITO

“Possibilità che il debitore non adempia alle proprie obbligazioni di pagare i flussi di cassa (capitale e/o interessi) previsti dal

contratto di debito”“E’ riferito anche al peggioramento del merito

creditizio del debitore”Lusignani

RISCHIO DI CREDITORISCHIO DI CREDITO

“Rischio che una variazione inattesa del merito creditizio di una controparte nei confronti della quale esiste un’esposizione generi

una corrispondente variazione inattesa del valore della posizione creditoria”

Andrea Sironi

RISCHIO DI CREDITORISCHIO DI CREDITO

“Il rischio di qualunque prestito bancario è espresso dalla probabilità che

l’operazione non dia alcun contributo positivo alla redditività dell’azienda finanziatrice

o incida addirittura sfavorevolmente sui suoi risultati d’esercizio”

Prof. Giordano Dell’Amore

RISCHIO DI CREDITORISCHIO DI CREDITO

Concetti di

PERDITA ATTESA

e di

PERDITA INATTESA

UN BREVE RIPASSOUN BREVE RIPASSO……

PERDITA ATTESA (EL)PERDITA ATTESA (EL)

EL: deriva dalla parte di rischio stimata dalla banca ex ante e coperta con il pricing

EL = PD * EAD * LGD

PD: probabilità di inadempienza (binomiale?)EAD: esposizione attesa in caso di

inadempienzaLGD: perdita in caso di inadempienza

Analogie Analogie JaffeeJaffee

TASSO DI INTERESSE

re = saggio di rendimento atteso sul prestitorc = saggio contrattualert = tasso di interesse obiettivord = saggio di “rendimento” in caso di insolvenza P (tot) = probabilità di rimborso integrale alla

scadenzaP (def) = probabilità di insolvenza

D – L D = parte rimborsatard = --------- L = prestito totale

L

P (def) + P (tot) = 1

re = P (tot) * rc + P (def) * rdrt = i + c + g

i = tasso sulla raccoltac = costo medio operativog = margine di profitto

Analogie Analogie JaffeeJaffee(presentato in Tecnica Bancaria):(presentato in Tecnica Bancaria):

PERDITA INATTESA (UL)PERDITA INATTESA (UL)

Volatilità delle perdite attorno al valore medio

Se PD * EAD * LGD fossero tra loro indipendenti e se EAD e LGD fossero certe, il calcolo non sarebbe particolarmente problematico.

Se non sono certe: ipotesi sulla loro distribuzione

Calcolo su intero portafoglioCalcolo su intero portafoglio

Ai fini degli accantonamenti relativi alla perdita attesa

Ai fini del calcolo del CAR per coprire la perdita inattesa

PERDITA ATTESA PERDITA ATTESA PORTAFOGLIOPORTAFOGLIO

Ammontare complessivo: somma delle perdite attese dei singoli prestiti

Tasso di perdita atteso: media ponderata tassi di perdita attesi sui singoli prestiti

PERDITA INATTESA PERDITA INATTESA PORTAFOGLIOPORTAFOGLIO

Stima più complessa

Effetti della diversificazione

Deviazione standard del portafoglio

n n Ulp = √ ∑ ∑ ULi ULi ρiji=1 j=1

PERDITA INATTESA PERDITA INATTESA PORTAFOGLIOPORTAFOGLIO

Componente sistemica e specifica del rischio

Mapping della clientela in funzione dei fattori di rischio

Calcolo della contribuzione al rischio di ciascuna operazione

diversificabile

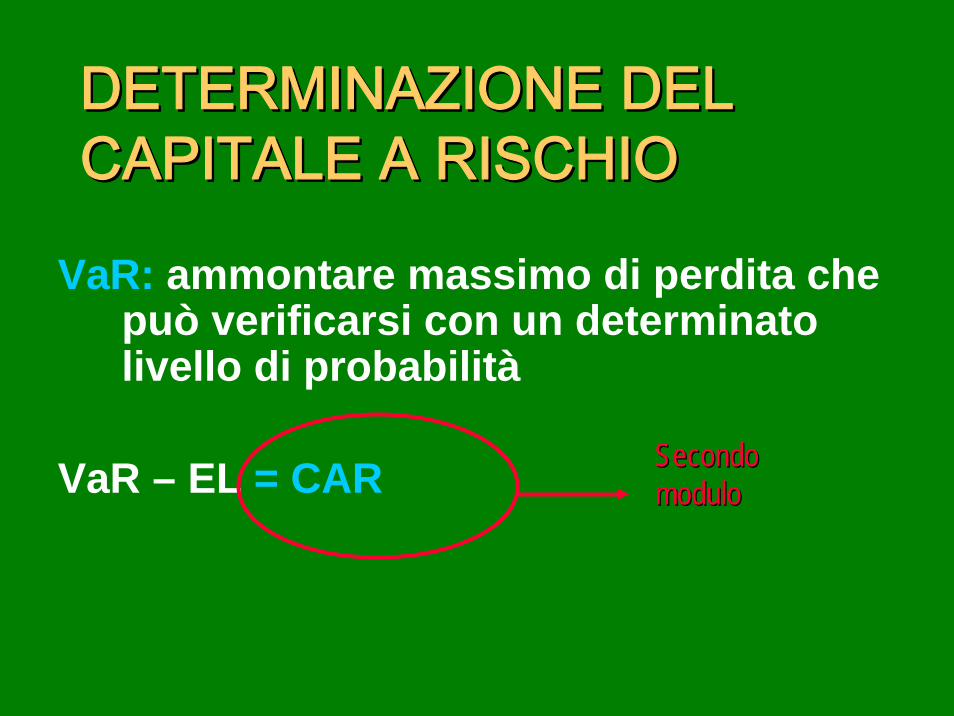

CALCOLO DEL CARCALCOLO DEL CAR

Quantificazione dell’ammontare di capitale necessario a fronteggiare le perdite inattese

DETERMINAZIONE DEL DETERMINAZIONE DEL CAPITALE A RISCHIOCAPITALE A RISCHIO

VaR: ammontare massimo di perdita che può verificarsi con un determinato livello di probabilità

VaR – EL = CAR Secondo Secondo modulomodulo

CHE COSA STUDIAMO NOI?CHE COSA STUDIAMO NOI?

Alcune qualificazioni : – Il concetto di rischio di credito– Diverse misure per diverse finalità:

screening, monitoring, controllo rischio di portafoglio (e stima CAR - 2° modulo)

– La definizione di default

CHE COSA STUDIAMO NOI?CHE COSA STUDIAMO NOI?Puntualizzazioni per la misurazione del rischio di credito

– Un modello per la determinazione della PA: il credit scoring

– Un approccio alternativo: i modelli basati sul mercato dei capitali

– La stima del tasso di recupero– Modelli e applicazioni: revisione

CHE COSA STUDIAMO NOI?CHE COSA STUDIAMO NOI?

La copertura del rischio di credito: – Credit derivatives– Securitization– Il ruolo delle assicurazioni – I fondi di garanzia

CHE COSA STUDIAMO NOI?CHE COSA STUDIAMO NOI?Implicazioni sulla comunicazione

– La disclosure sul rischio di credito(se c’è tempo)

OGGI:OGGI:

Alcune qualificazioni : – Il concetto di rischio di credito– Diverse misure per diverse finalità:

screening, monitoring, controllo rischio di portafoglio e stima CAR

– La definizione di default

IL CONCETTO DI RISCHIO DI IL CONCETTO DI RISCHIO DI CREDITOCREDITO

Deterioramento del merito creditizio– Riduce il valore di mercato

dell’attivitàLa perdita deve essere inattesa

– La parte attesa può essere correttamente coperta dal pricing

IL CONCETTO DI RISCHIO DI IL CONCETTO DI RISCHIO DI CREDITOCREDITO

Limiti– Mercato crediti estremamente limitato– Il deterioramento del merito creditizio

comporta accrescimento del rischio ma non necessariamente una perdita (se il prestito non è ceduto prima della scadenza) (Gualtieri)

IL CONCETTO DI RISCHIO DI IL CONCETTO DI RISCHIO DI CREDITOCREDITO

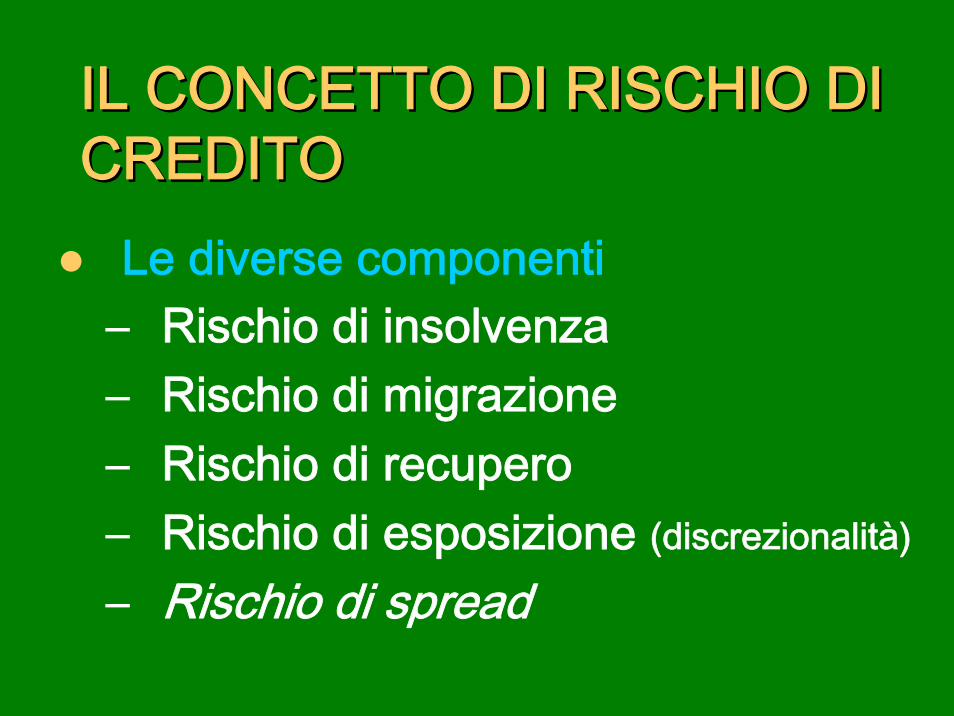

Le diverse componenti– Rischio di insolvenza– Rischio di migrazione– Rischio di recupero– Rischio di esposizione (discrezionalità)

– Rischio di spread

IL CONCETTO DI RISCHIO DI IL CONCETTO DI RISCHIO DI CREDITOCREDITO

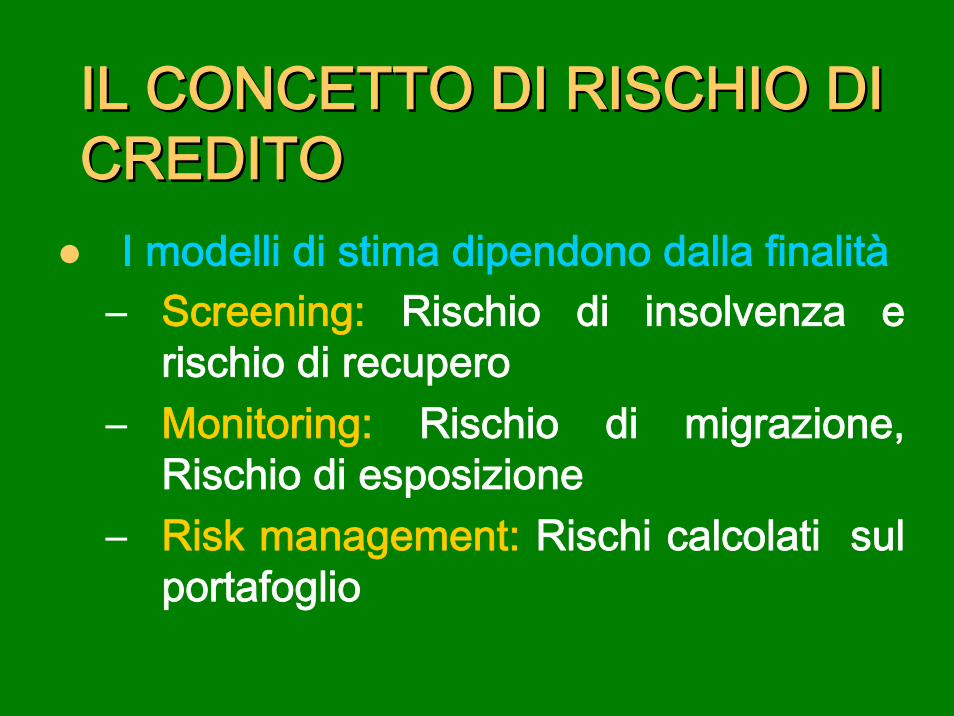

I modelli di stima dipendono dalla finalità– Screening: Rischio di insolvenza e

rischio di recupero– Monitoring: Rischio di migrazione,

Rischio di esposizione– Risk management: Rischi calcolati sul

portafoglio

I MODELLI PER SCREENING I MODELLI PER SCREENING E MONITORINGE MONITORING

I modelli di scoring– Logit, probit, analisi discriminante– Non considerano il recovery rate– Necessitano di aggiornamenti

• RINVIO A LEZIONE SPECIFICA

I MODELLI PER SCREENING I MODELLI PER SCREENING E MONITORINGE MONITORING

I modelli basati sulla curva dei rendimenti (obbligazioni)

– Default stimato in base allo spread tra rendimento rischioso e risk free rate

– Non tengono conto di liquidità e transaction costs

– Difficoltà stima rendimenti di certi• RINVIO A LEZIONE SPECIFICA

I MODELLI PER SCREENING I MODELLI PER SCREENING E MONITORINGE MONITORING

I modelli basati sul tasso storico di mortalità dei crediti

– Default stimato in base al tasso storico di mortalità di un campione, per classi di rating

– Necessitano di basi dati ampie– Importante la classificazione corretta dei

prenditori sulla base del rating– Non contengono misura perdita probabile

I MODELLI PER SCREENING I MODELLI PER SCREENING E MONITORINGE MONITORING

I modelli basati sull’option pricing – Acquisto di una put sul valore dell’impresa– Assets/Debito e volatilità assets come elementi per

stimare il rischio di perdita e il relativo premio – Insolvenza quando valore attivo < valore passivo– Difficoltà stima valore mercato assets e della sua

variabilità• RINVIO A LEZIONE SPECIFICA

I MODELLI PER MONITORINGI MODELLI PER MONITORING

Analisi delle migrazioni– Analisi su un campione delle

migrazioni da una classe di rating all’altra e stima delle relative perdite in ciascuna classe

– Stima per l’intero gruppo di clienti

I MODELLI PER IL I MODELLI PER IL PORTAFOGLIOPORTAFOGLIO

Analisi delle correlazioni– Difficoltà costruzione matrice varianze

e covarianze delle variazioni di valore o delle perdite storiche

– Correlazioni tra classi (area, settore…)Approccio VaR

SEGMENTAZIONE E SEGMENTAZIONE E MODELLI DI STIMAMODELLI DI STIMA

Scopo segmentazione– I clienti sono diversi tra loro– Approccio individuale o indistinto sono

due estremi– Segmentazione consente di creare

gruppi omogenei

SEGMENTAZIONE E SEGMENTAZIONE E MODELLI DI STIMAMODELLI DI STIMA

Profili di diversità– Cause di default– Fonti informative – Centri di responsabilità– Costi e margini– Strumenti di valutazione

SEGMENTAZIONE E SEGMENTAZIONE E MODELLI DI STIMAMODELLI DI STIMA

Modalità di segmentazione– Tipologia di controparte– Dimensione

SEGMENTAZIONE E SEGMENTAZIONE E MODELLI DI STIMAMODELLI DI STIMA

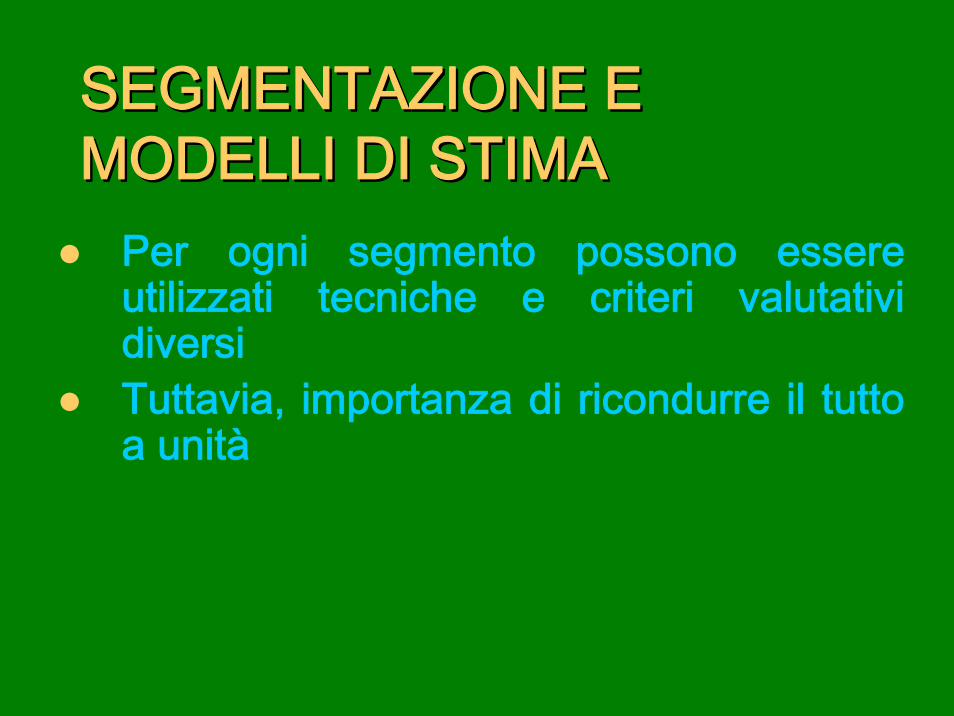

Per ogni segmento possono essere utilizzati tecniche e criteri valutativi diversiTuttavia, importanza di ricondurre il tutto a unità

DEFINIZIONE DI DEFINIZIONE DI ““INSOLVENZAINSOLVENZA””

Significato del mancato pagamento di una rata: temporanea illiquidità o segnale di dissesto?Mancanza di rispetto dei termini originariRiferimento a un processo di crisi irreversibile (anche se recuperi parziali)

DEFINIZIONE DI DEFINIZIONE DI ““INSOLVENZAINSOLVENZA””

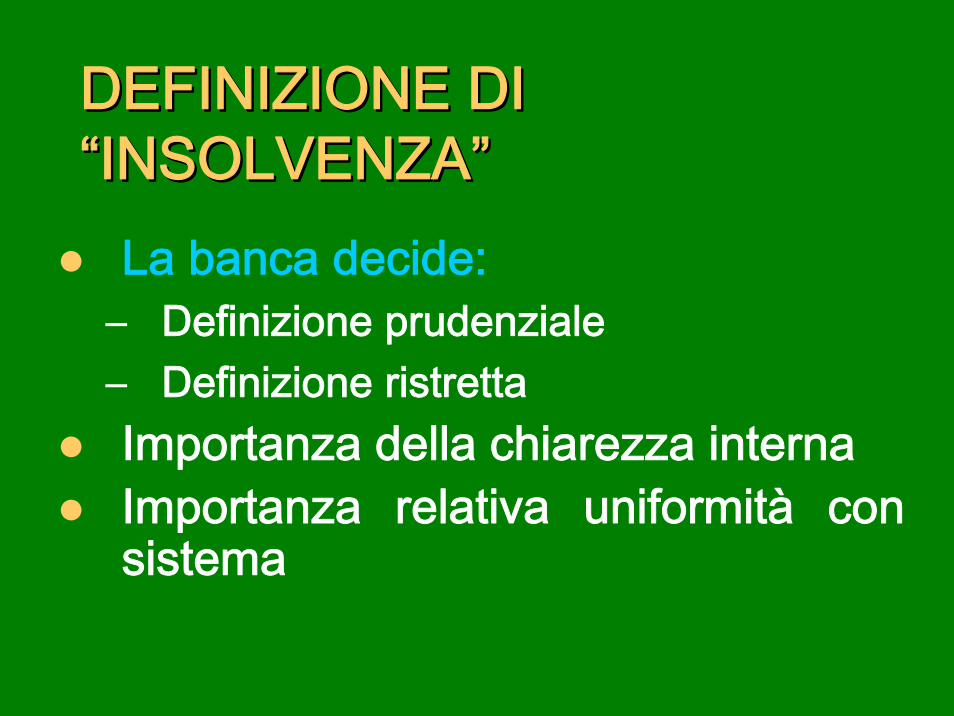

La banca decide: – Definizione prudenziale– Definizione ristrettaImportanza della chiarezza internaImportanza relativa uniformità con sistema

DEFINIZIONE DI DEFINIZIONE DI ““INSOLVENZAINSOLVENZA””

Sofferenze rettificate– Definizione utilizzata dalla Banca Centrale – Finalizzata a rettificare eventuali divergenze

di giudizio tra banche o errori– Sofferenza è confermata tale se più di una

banca rilevano almeno stato di anomalia

DEFINIZIONE DI DEFINIZIONE DI ““INSOLVENZAINSOLVENZA””

All’interno delle banche– In evidenza– Incagli– Sofferenze

BIBLIOGRAFIA PER LA LEZIONEBIBLIOGRAFIA PER LA LEZIONE

Slides della docenteSironi (2005), Parte III, Introduzione