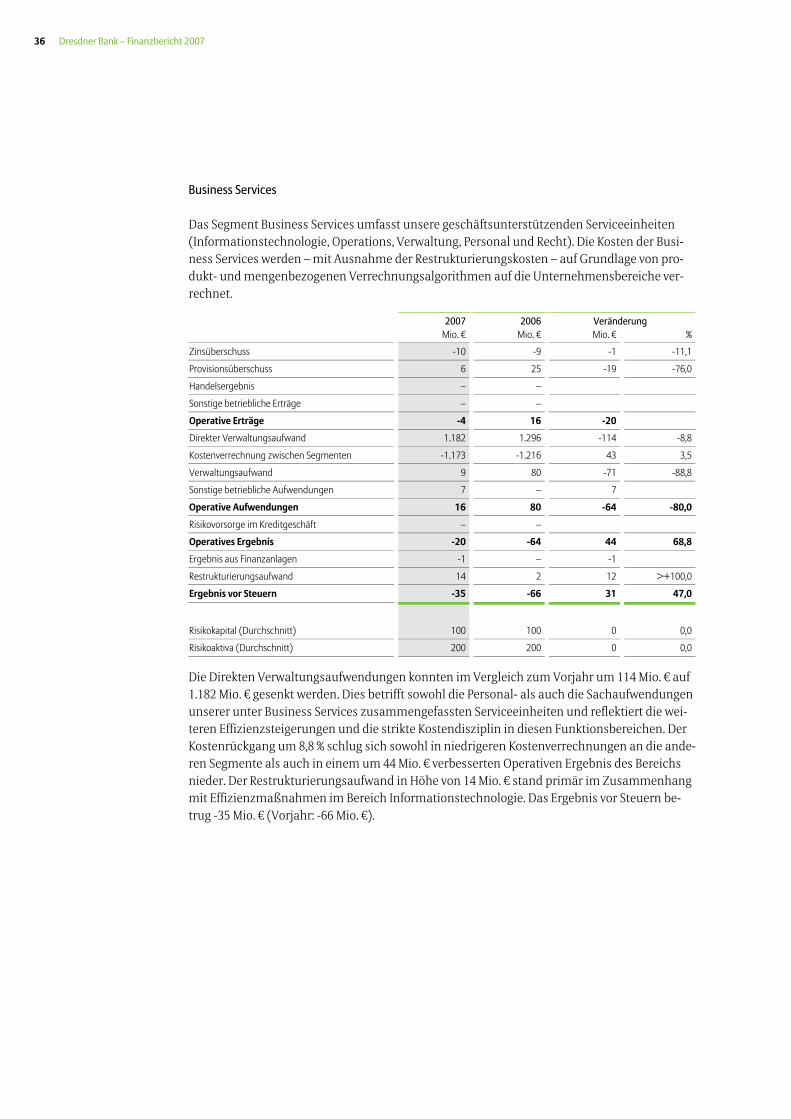

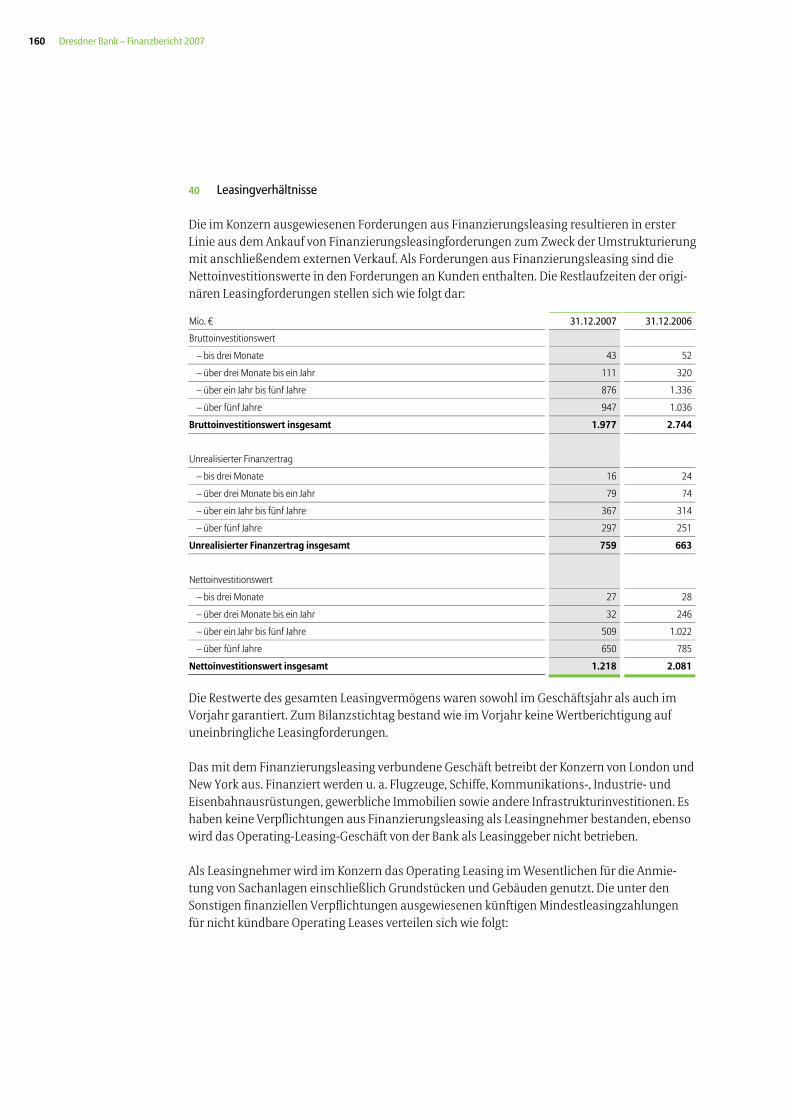

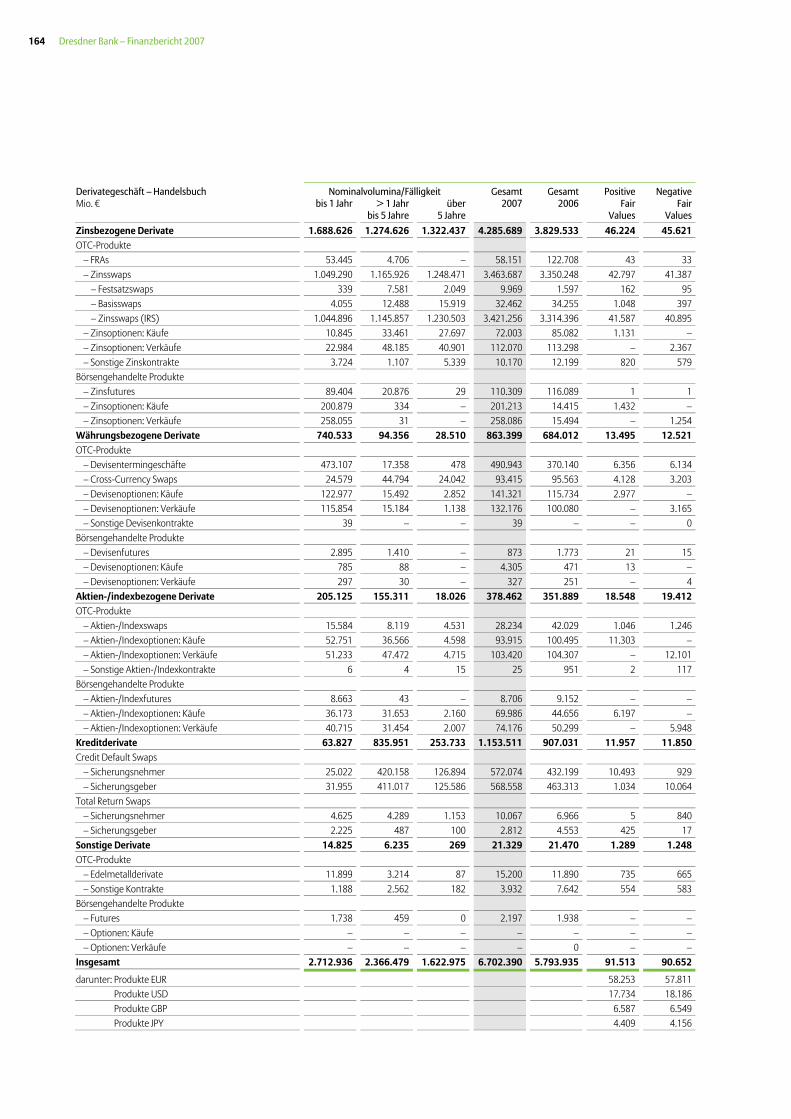

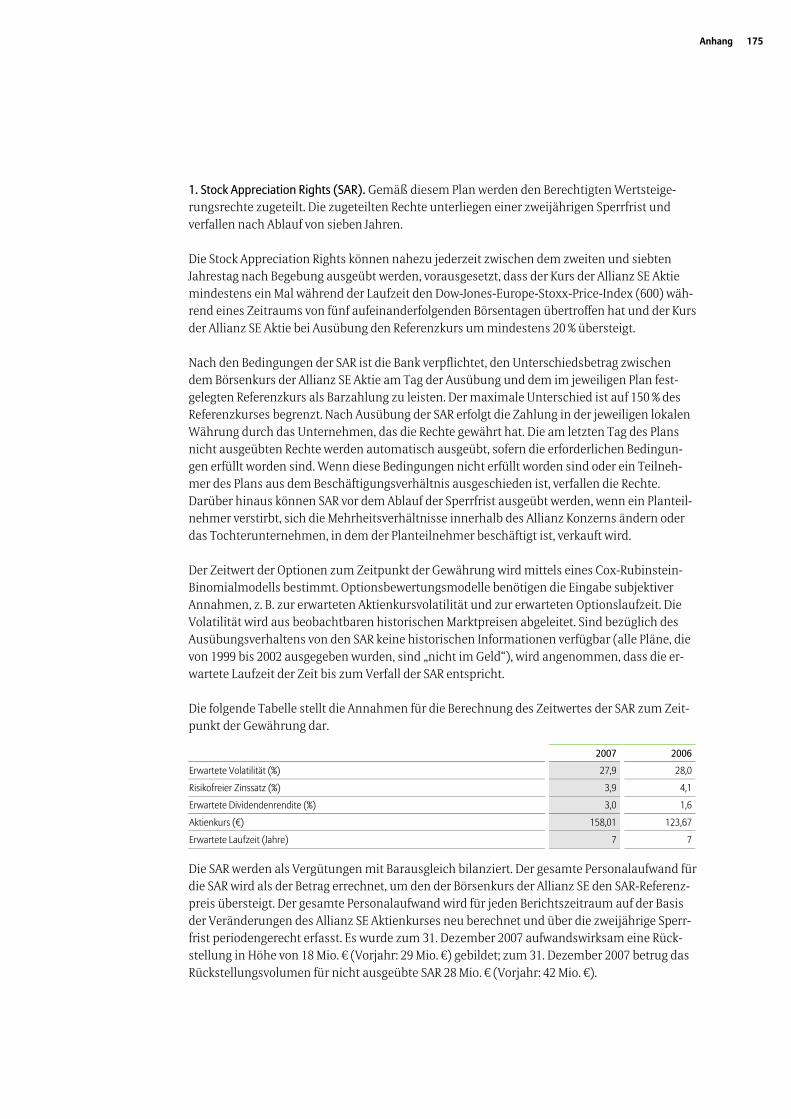

dresdner-bank-konzern finanzbericht 2007 · auswirkungen der krise an den finanzmärkten auf die...

TRANSCRIPT

Ein Unternehmen der

Dresdner-Bank-KonzernFinanzbericht 2007

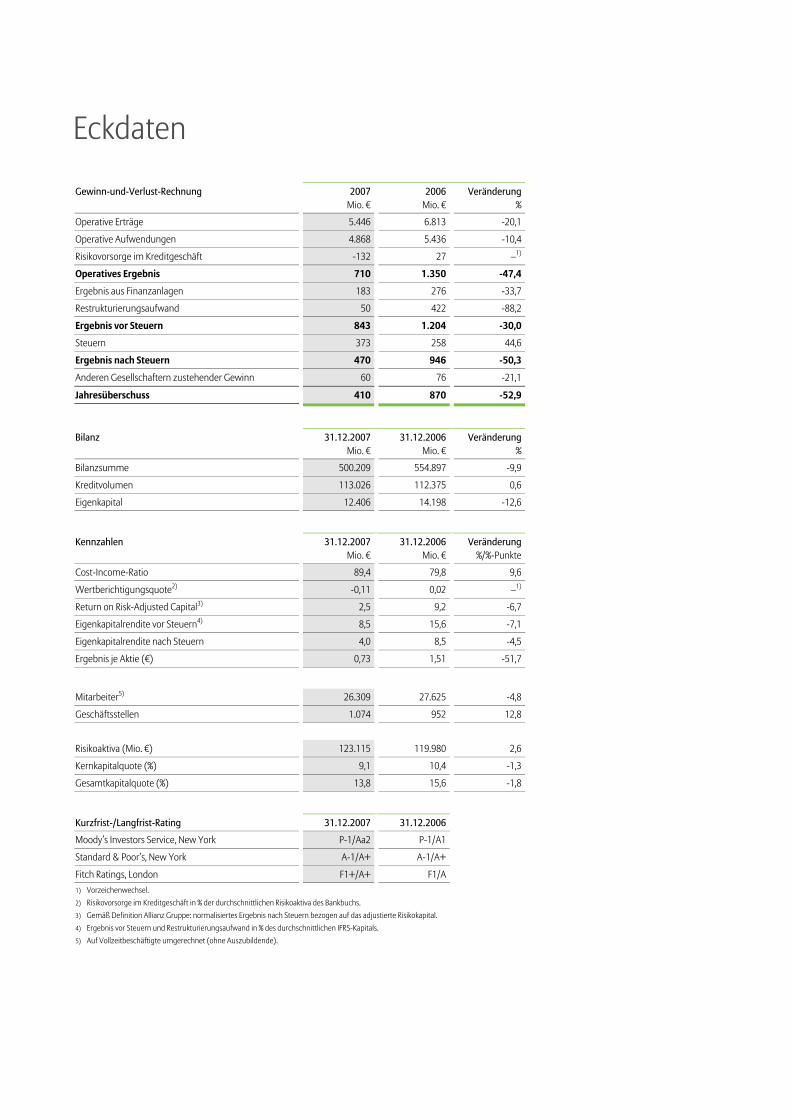

Eckdaten 1

Gewinn-und-Verlust-Rechnung 2007 2006 Veränderung Mio. € Mio. € %

Operative Erträge 5.446 6.813 -20,1

Operative Aufwendungen 4.868 5.436 -10,4

Risikovorsorge im Kreditgeschäft -132 27 –1)

Operatives Ergebnis 710 1.350 -47,4

Ergebnis aus Finanzanlagen 183 276 -33,7

Restrukturierungsaufwand 50 422 -88,2

Ergebnis vor Steuern 843 1.204 -30,0

Steuern 373 258 44,6

Ergebnis nach Steuern 470 946 -50,3

Anderen Gesellschaftern zustehender Gewinn 60 76 -21,1

Jahresüberschuss 410 870 -52,9

Bilanz 31.12.2007 31.12.2006 Veränderung Mio. € Mio. € %

Bilanzsumme 500.209 554.897 -9,9

Kreditvolumen 113.026 112.375 0,6

Eigenkapital 12.406 14.198 -12,6

Kennzahlen 31.12.2007 31.12.2006 Veränderung Mio. € Mio. € %/%-Punkte

Cost-Income-Ratio 89,4 79,8 9,6

Wertberichtigungsquote2) -0,11 0,02 –1)

Return on Risk-Adjusted Capital3) 2,5 9,2 -6,7

Eigenkapitalrendite vor Steuern4) 8,5 15,6 -7,1

Eigenkapitalrendite nach Steuern 4,0 8,5 -4,5

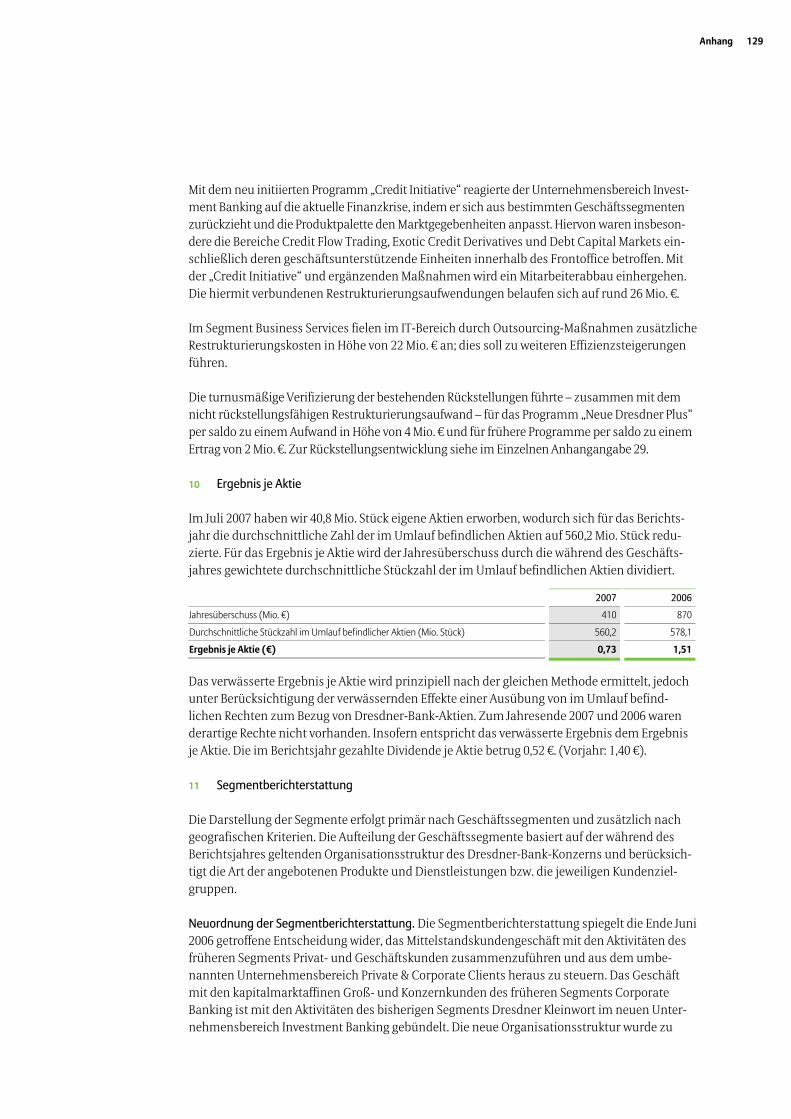

Ergebnis je Aktie (€) 0,73 1,51 -51,7

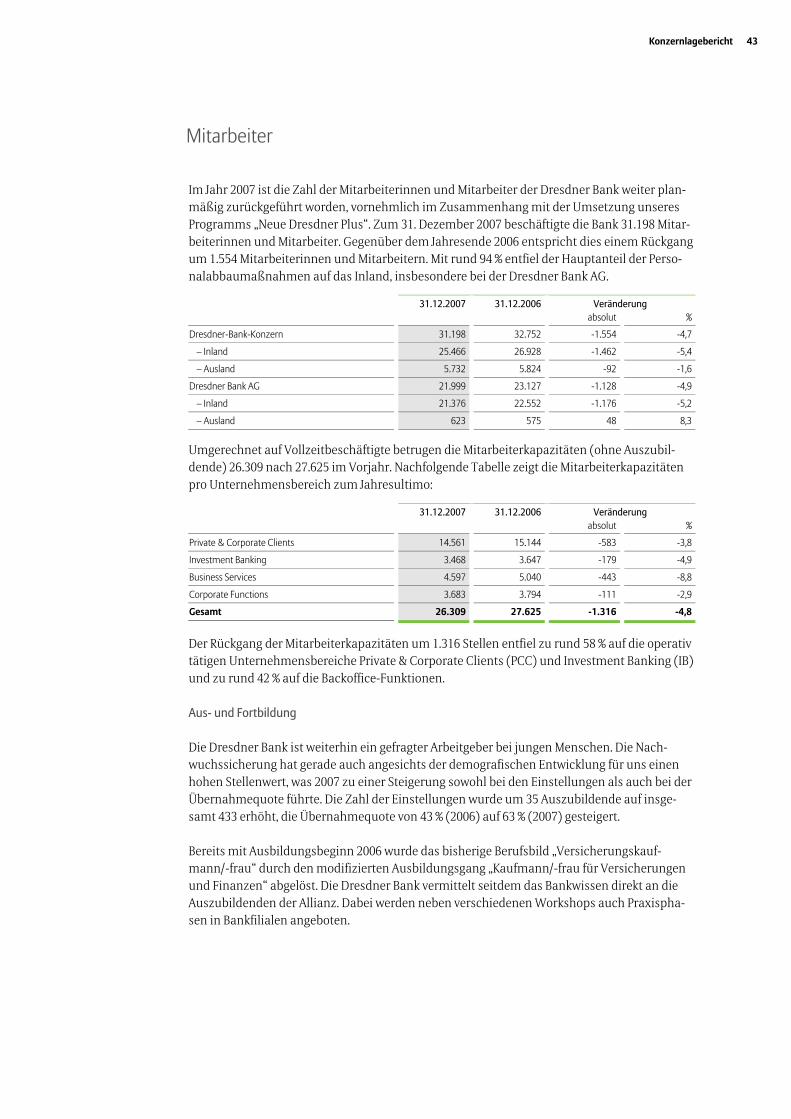

Mitarbeiter5) 26.309 27.625 -4,8

Geschäftsstellen 1.074 952 12,8

Risikoaktiva (Mio. €) 123.115 119.980 2,6

Kernkapitalquote (%) 9,1 10,4 -1,3

Gesamtkapitalquote (%) 13,8 15,6 -1,8

Kurzfrist-/Langfrist-Rating 31.12.2007 31.12.2006

Moody’s Investors Service, New York P-1/Aa2 P-1/A1

Standard & Poor’s, New York A-1/A+ A-1/A+

Fitch Ratings, London F1+/A+ F1/A

1) Vorzeichenwechsel. 2) Risikovorsorge im Kreditgeschäft in % der durchschnittlichen Risikoaktiva des Bankbuchs. 3) Gemäß Definition Allianz Gruppe: normalisiertes Ergebnis nach Steuern bezogen auf das adjustierte Risikokapital. 4) Ergebnis vor Steuern und Restrukturierungsaufwand in % des durchschnittlichen IFRS-Kapitals. 5) Auf Vollzeitbeschäftigte umgerechnet (ohne Auszubildende).

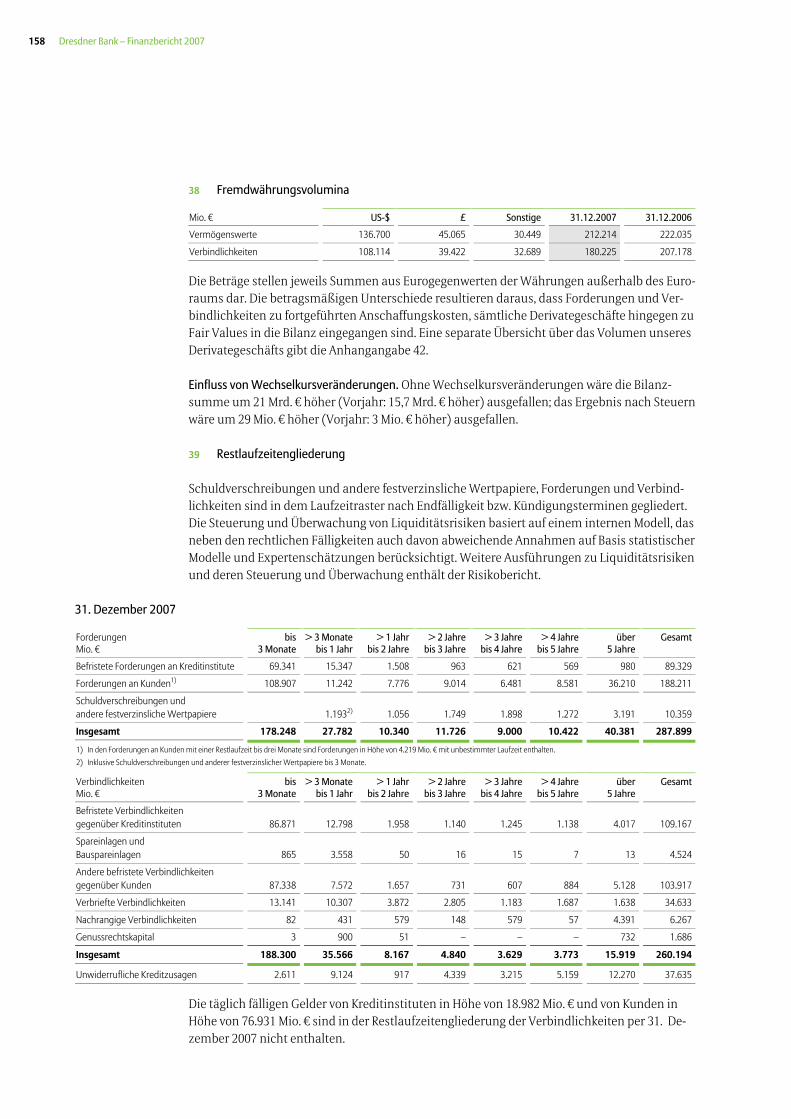

Eckdaten

Inhaltsverzeichnis 1

Finanzbericht 2007

Vorwort des Vorstandsvorsitzenden 3

Bericht des Aufsichtsrats 4

Konzernlagebericht 7

Konzernrisikobericht 51

Konzernabschluss 101

Anhang 107

Erklärung des Vorstands 184

Bestätigungsvermerk des Abschlussprüfers 185

Der Aufsichtsrat der Dresdner Bank 186

Der Vorstand der Dresdner Bank 187

Quartals- und Fünfjahresüberblick 188

2 Dresdner Bank – Finanzbericht 2007

Vorwort des Vorstandsvorsitzenden 3

das vergangene Jahr hat die Banken und die Finanzmärkte welt-weit sehr gefordert. Dabei gab es zwei gegenläufige Entwicklun-gen: Auf ein sehr gutes erstes Halbjahr folgte ein spürbar von der Finanzmarktkrise geprägtes zweites Halbjahr. Dieser Jahresver-lauf spiegelt sich auch im Ergebnis der Dresdner Bank wider. Insgesamt haben wir 2007 unter schwierigen Bedingungen zwar in einigen Geschäftsfeldern Belastungen hinnehmen müssen; gleichzeitig aber haben wir in vielen Bereichen auch eine sehr erfolgreiche Entwicklung zu verzeichnen.

Für das Gesamtjahr 2007 weisen wir mit 710 Mio. € das zweit-beste Operative Ergebnis seit dem Jahr 2000 aus. Im Geschäft mit Privat- und Firmenkunden haben wir das mit Abstand beste Jahr in der Geschichte verbucht. Im Investment Banking konnten wir bei einem insgesamt negativen Operativen Ergebnis außerhalb der von der Finanzmarktkrise betroffenen Bereiche ebenfalls eine ordentliche Entwicklung verzeichnen. Die trotz einer Kapital-rückgabe an die Allianz weiterhin komfortable Kapitalbasis und die gute Liquiditätslage haben uns geholfen, die Finanzmarktkrise aus eigener Kraft abzufedern.

Die Anstrengungen und die hohe Kostendisziplin der vergangenen Jahre haben sich gelohnt. Besonders in den kundennahen Geschäftsfeldern erzielten wir deutliche Erfolge und weisen solide Wachstumsraten auf. Dies spiegelt sich in einem spürbar steigenden Zins- und Provisi-onsüberschuss wieder. Im deutschen Heimatmarkt spielen wir im Geschäft mit privaten Kun-den, im Mittelstand und bei Konzernen unsere Stärke als Beraterbank voll aus. In allen Ge-schäftssegmenten unseres Bereichs Private & Corporate Clients haben wir erfolgreich um Kun-den geworben und das Geschäftsvolumen gesteigert. Wir haben per saldo fast 100.000 neue Kunden über unsere Filialen gewonnen. Zusammen mit 300.000 Neukunden über die Allianz Agenturen haben wir unseren Kundenstamm um 400.000 auf 6,5 Millionen Kunden gesteigert. Das zeigt, wie attraktiv wir für unsere Kunden sind.

Im Investment Banking werden wir uns auf unsere Kernkompetenzen fokussieren und unsere Maßnahmen zur Effizienzsteigerung konsequent umsetzen. Wir haben bereits die Kapazitäten im Handel mit strukturierten Kreditprodukten an die Marktentwicklung angepasst und fokus-sieren uns auf zukunftsträchtige Geschäftsfelder, wie zum Beispiel das Cash Management oder die Infrastrukturfinanzierung.

In den kommenden Monaten werden wir erst einmal mit einem weiter herausfordernden Um-feld leben müssen. Eine Trendwende an den Märkten ist nicht zu erwarten, solange die Unsi-cherheit über die US-Wirtschaft und die Belastungen aus der Finanzmarktkrise anhalten. Ge-gen Ende des zweiten Halbjahres 2008 erwarten wir, dass sich die Situation an den Finanz-märkten beruhigt und sich die Realwirtschaft belebt.

Die Dresdner Bank hat gezeigt, dass sie in der Lage ist, auch in schwierigen Verhältnissen konsequent die sich ihr bietenden Chancen zu nutzen. Wir sind mit unserer kundenfokussier-ten Aufstellung auf dem richtigen Weg und halten mittelfristig an unseren Renditezielen fest.

Dr. Herbert Walter, Vorstandsvorsitzender

4 Dresdner Bank – Finanzbericht 2007

der Aufsichtsrat hat im Geschäftsjahr 2007 die ihm nach Gesetz und Satzung obliegenden Aufgaben wahrgenommen und den Vorstand der Bank laufend überwacht. Er hat sich vom Vorstand regelmäßig, zeitnah und umfassend über die beabsichtigte Geschäftspolitik und andere grundsätzliche Fragen der Unternehmensplanung, über die Lage und Entwicklung der Bank und des Konzerns sowie über bedeutsame Geschäftsvorfälle schriftlich und mündlich unterrichten lassen und mit dem Vorstand hierüber beraten.

In den drei ordentlichen Sitzungen des Aufsichtsrats berichtete der Vorstand über den Ge-schäftsverlauf, über bedeutende Kredit- und Beteiligungsengagements sowie andere Vorgänge im Konzern von wesentlicher Bedeutung. Hierbei befasste sich der Aufsichtsrat besonders mit der Fortentwicklung des Geschäftsmodells der Bank sowie mit den Folgen der Immobilienkrise in den USA auf die internationalen Finanzmärkte. Darüber hinaus erörterte der Aufsichtsrat die Auswirkungen der Krise an den Finanzmärkten auf die Geschäftsentwicklung der Bank. Der Aufsichtsrat ließ sich in allen Sitzungen über den jeweiligen Status des Zukunftsprogramms „Neue Dresdner Plus“ unterrichten. Ferner befasste sich der Aufsichtsrat mit Fragen im Zu-sammenhang mit dem Beteiligungsbestand der Bank. Soweit erforderlich, stimmte der Auf-sichtsrat den Maßnahmen zu.

Gegenstand regelmäßiger Berichterstattung durch den Vorstand war die Ausnutzung des Ge-samtbankrisikorahmens. Daneben hat der Aufsichtsrat wiederum Fragen des Risikocontrol-lings im Konzern sowie insbesondere die Eckdaten der Mehrjahresplanung erörtert. Der nach den aufsichtsrechtlichen Bestimmungen erforderliche Bericht über die wesentlichen Feststel-lungen der Internen Revision wurde dem Aufsichtsrat durch den Vorstand erstattet.

Da sich der Deutsche Corporate Governance Kodex primär an börsennotierte Unternehmen richtet und die Börsennotierung der Dresdner Bank AG mit Ablauf des 11. Juli 2002 eingestellt wurde, sieht der Aufsichtsrat in Übereinstimmung mit dem Vorstand im Hinblick auf die Ein-bindung der Dresdner Bank AG in den Allianz Konzern von einer eigenständigen Anerkennung des Kodex ab, auch wenn dessen wesentliche Prinzipien Bestandteil der Corporate Governance der Dresdner Bank AG sind.

Michael Diekmann, Vorsitzender des Aufsichtsrats

Bericht des Aufsichtsrats 5

Als Ausschüsse hat der Aufsichtsrat das Präsidium, die Kredit- und Risikokommission, das Audit Committee, den Betriebsausschuss und den nach dem Mitbestimmungsgesetz zu bil-denden Vermittlungsausschuss gebildet.

Das Präsidium des Aufsichtsrats behandelte in seinen drei Sitzungen im Geschäftsjahr 2007 Personalangelegenheiten des Vorstands sowie die Vorbereitung einzelner Tagesordnungs-punkte für die jeweilige Aufsichtsratssitzung. Die Kredit- und Risikokommission behandelte in drei Sitzungen und im Umlaufverfahren die nach Gesetz oder Satzung vorlagepflichtigen Kredi-te und Geschäftsvorgänge. Gegenstand weiterer Erörterungen mit dem Vorstand waren die Analyse der Portfoliostruktur, die Kreditrisikostrategie, das Risikomanagement und mit beson-deren Risiken behaftete Engagements. Insbesondere befasste sich die Kredit- und Risikokom-mission mit den Auswirkungen der Immobilienkrise in den USA und der Krise an den Finanz-märkten auf die Bank. Das Audit Committee hielt im Geschäftsjahr 2007 fünf Sitzungen ab. Es behandelte dabei in Anwesenheit des Abschlussprüfers den Jahres- und Konzernabschluss zum 31. Dezember 2006. Ferner prüfte es die Quartalsabschlüsse und befasste sich mit den ihm vom Aufsichtsrat zugewiesenen Aufgaben. Der Betriebsausschuss des Aufsichtsrats trat im Geschäftsjahr 2007 dreimal zusammen. Er befasste sich mit Struktur-, Organisations-, Sozial- und anderen innerbetrieblichen Fragen. Anlässe für ein Zusammentreten des Vermittlungs-ausschusses gab es nicht. Dem Plenum wurde regelmäßig über die Arbeit der Aufsichtsrats-ausschüsse berichtet.

Der Aufsichtsratsvorsitzende hat mit dem Vorstand auch außerhalb der Sitzungen des Auf-sichtsrats und seiner Ausschüsse in zahlreichen Zusammenkünften und Einzelgesprächen, insbesondere mit dem Vorsitzenden des Vorstands, geschäftspolitische Fragen sowie die Lage und Entwicklung der Bank behandelt.

Der Jahresabschluss und der Lagebericht der Dresdner Bank AG (nach HGB) sowie der Kon-zernabschluss und der Konzernlagebericht für den Dresdner-Bank-Konzern (nach IFRS) für das Geschäftsjahr 2007 sind von der durch die Hauptversammlung als Abschlussprüfer gewählten KPMG Deutsche Treuhand-Gesellschaft AG Wirtschaftsprüfungsgesellschaft, Frankfurt am Main, geprüft und mit uneingeschränkten Bestätigungsvermerken versehen worden.

Alle Aufsichtsratsmitglieder erhielten vor der Bilanzsitzung die Abschlussprüferberichte. Mit diesen Unterlagen befassten sich das Aufsichtsratsplenum in der Bilanzsitzung wie auch das Audit Committee des Aufsichtsrats in seinen vorbereitenden Sitzungen. An den Sitzungen nahmen die den Jahres- und Konzernabschluss unterzeichnenden Wirtschaftsprüfer teil. Sie haben über ihre Prüfung insgesamt und über die im Prüfungsauftrag festgelegten Prüfungs-schwerpunkte berichtet und beantworteten eingehend die Fragen der Mitglieder des Aufsichts-rats. Der Aufsichtsrat nahm das Prüfungsergebnis zustimmend zur Kenntnis. Er hat den vom Vorstand vorgelegten Jahres- und Konzernabschluss sowie den Lage- und Konzernlagebericht zum 31. Dezember 2007 geprüft. Nach dem abschließenden Ergebnis dieser Prüfung sind Ein-wendungen nicht zu erheben. Der Aufsichtsrat hat daher den Jahresabschluss und den Kon-zernabschluss in seiner Sitzung am 14. März 2008 gebilligt. Der Jahresabschluss ist damit fest-gestellt.

6 Dresdner Bank – Finanzbericht 2007

Außerdem hat der Vorstand dem Aufsichtsrat den Bericht über die Beziehungen zu verbunde-nen Unternehmen gemäß § 312 AktG sowie den hierzu vom Abschlussprüfer erstatteten Prü-fungsbericht vorgelegt. Aufgrund der ohne Beanstandungen abgeschlossenen Prüfungen hat der Abschlussprüfer das folgende Testat erteilt:

„Nach unserer pflichtmäßigen Prüfung und Beurteilung bestätigen wir, dass

1. die tatsächlichen Angaben des Berichts richtig sind,

2. bei den im Bericht aufgeführten Rechtsgeschäften die Leistung der Gesellschaft nicht unangemessen hoch war,

3. bei den im Bericht aufgeführten Maßnahmen keine Umstände für eine wesentlich andere Beurteilung als die durch den Vorstand sprechen.“

Der Aufsichtsrat hat den Bericht über die Beziehungen zu verbundenen Unternehmen geprüft und ihn sowie den hierzu erstatteten Prüfungsbericht gebilligt. Nach dem abschließenden Ergebnis der Prüfung durch den Aufsichtsrat sind keine Einwendungen gegen die Erklärung des Vorstands am Schluss des Berichts über die Beziehungen zu verbundenen Unternehmen zu erheben.

Im Aufsichtsrat hat im Geschäftsjahr 2007 eine Veränderung stattgefunden. Herr Stefan Quandt hat sein Mandat als Aufsichtsratsmitglied der Anteilseigner mit Wirkung zum 31. De-zember 2007 niedergelegt. Die außerordentliche Hauptversammlung am 29. November 2007 hat Herrn Prof. Hans Georg Näder als Nachfolger mit Wirkung ab 1. Januar 2008 gewählt. Der Aufsichtsrat dankt Herrn Quandt für seine wertvolle Mitarbeit in diesem Gremium.

Im Vorstand war im Geschäftsjahr 2007 folgende personelle Änderung zu verzeichnen: Herr Franz Herrlein wurde mit Wirkung vom 1. Mai 2007 zum Mitglied des Vorstands bestellt.

Der Aufsichtsrat dankt allen Mitarbeiterinnen und Mitarbeitern der Bank für ihren großen per-sönlichen Einsatz.

Frankfurt am Main, den 14. März 2008

Der Aufsichtsrat

Michael Diekmann Vorsitzender

Konzernlagebericht 7

Konzernlagebericht

Überblick 8

Gesamtwirtschaftliche Rahmenbedingungen 10

Geschäftliche Entwicklung 14

Auswirkungen der Finanzkrise 20

Konzernergebnis 24

Segmentergebnisse 31

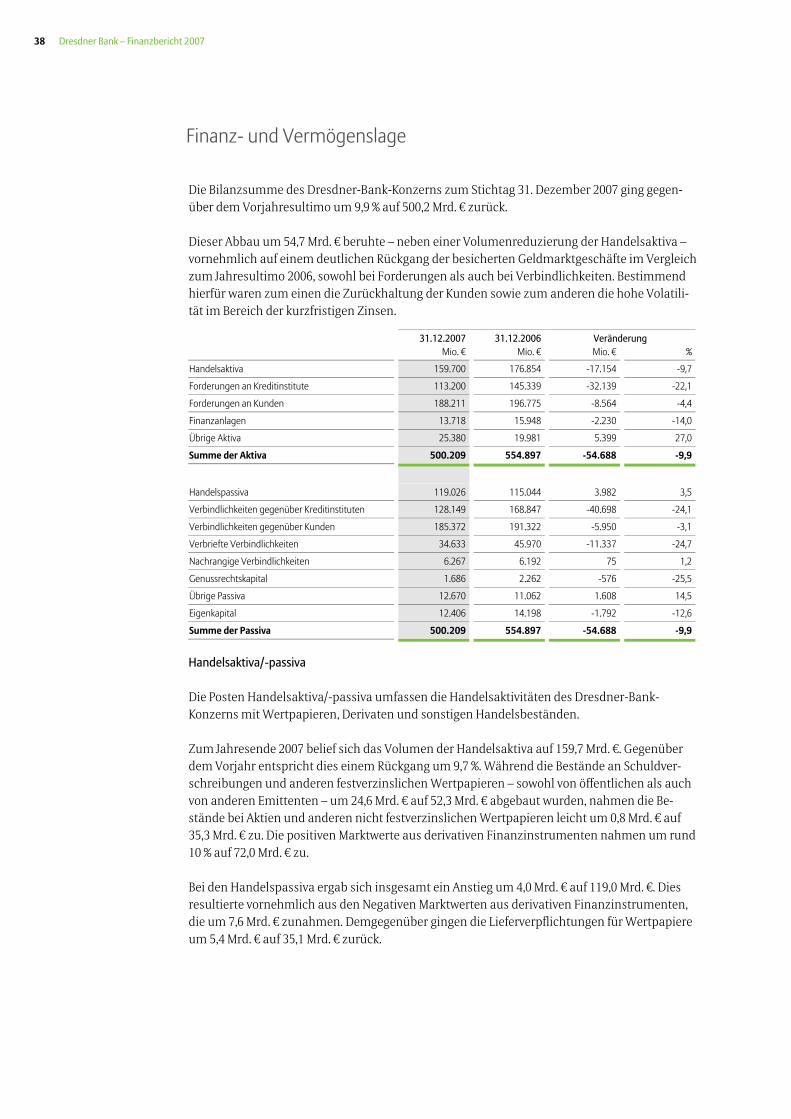

Finanz- und Vermögenslage 38

Mitarbeiter 43

Nachhaltigkeit 45

Wertorientierte Steuerung 46

Ereignisse nach dem Bilanzstichtag 47

Ausblick 48

8 Dresdner Bank – Finanzbericht 2007

Die Dresdner Bank ist eine Aktiengesellschaft mit Sitz in Frankfurt am Main, Deutschland. Sie ist im Handelsregister beim Amtsgericht Frankfurt am Main unter der Nummer HRB 14000 eingetragen. Die rechtlichen Grundlagen sind in der Satzung in der Fassung vom 8. April 2003 festgelegt.

Seit Übernahme durch die Allianz im Jahr 2001 ist die Dresdner Bank AG eine hundertprozen-tige Tochtergesellschaft der Allianz SE, München. Das Grundkapital der Dresdner Bank beträgt 1.503 Mio. €. Die Anteile an der Dresdner Bank AG werden mittelbar von der Allianz SE gehalten.

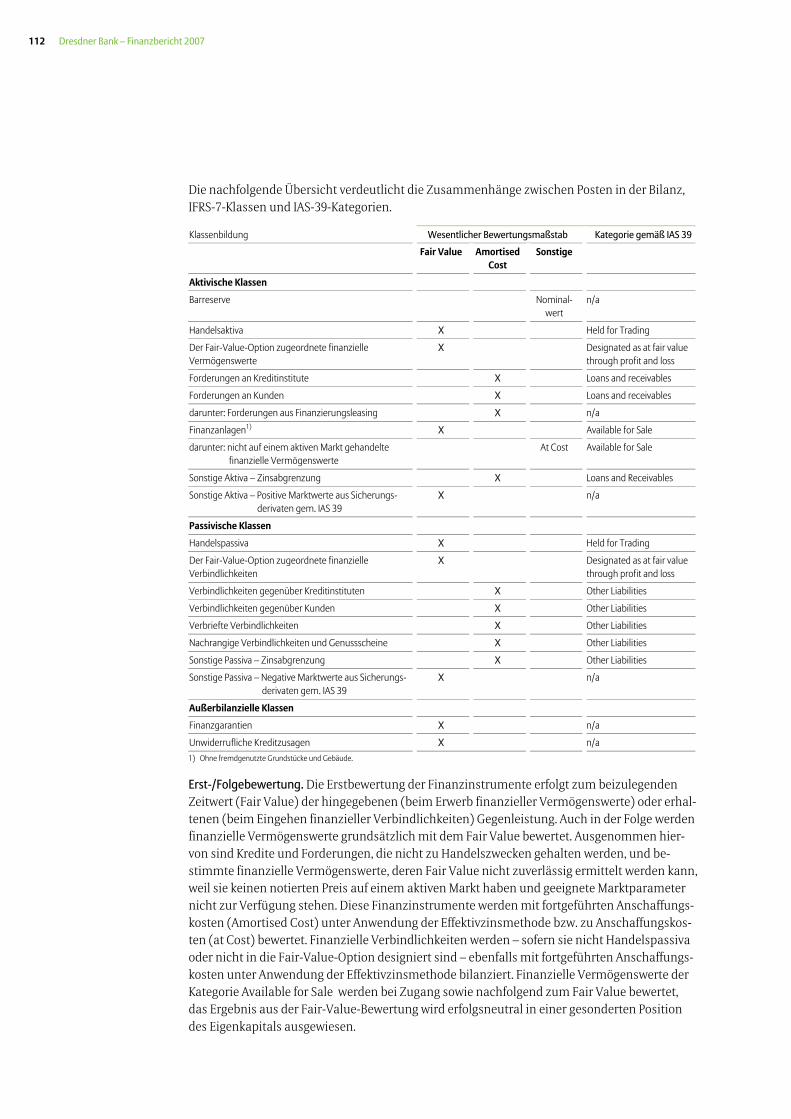

Die Dresdner Bank ist ein übergeordnetes Unternehmen im Sinne von § 10a Abs. 1 Kreditwe-sengesetz (KWG). Sie erstellt einen Konzernabschluss auf Basis der International Financial Reporting Standards (IFRS), in den neben der Dresdner Bank AG – als operative Führungsge-sellschaft – 145 Gesellschaften einbezogen werden. Erläuterungen zu Veränderungen bezüg-lich der in den Konzernabschluss einbezogenen Gesellschaften sind in der Anhangangabe 52 „Wesentliche Veränderungen des Konsolidierungskreises“ dargestellt. Geschäftsjahr ist das Kalenderjahr.

Die Dresdner Bank ist eine der führenden Geschäftsbanken in Deutschland. Gemeinsam mit ihren Tochterunternehmen bietet die Dresdner Bank Privat- und Firmenkunden sowie Institu-tionen im In- und Ausland eine breit gefächerte Palette von Bankprodukten und Finanzdienst-leistungen. Dazu zählen das Kredit- und Einlagengeschäft, das Wertpapier- und Depotbankge-schäft, das Zahlungsverkehrsgeschäft und das Handels- und Kapitalmarktgeschäft. Als Teil der Allianz Gruppe vertreibt die Dresdner Bank zudem Lebens-, Kranken- und Sachversicherungs-produkte.

Die Dresdner Bank steht im Wettbewerb mit anderen Finanzdienstleistungsunternehmen im Hinblick auf Kunden, Produkte und Märkte. Ein entscheidender Erfolgsfaktor ist dabei, auf indi-viduelle Kundenwünsche sowohl mit preisgünstigen Standardprodukten als auch mit komple-xen beratungsintensiven Bankprodukten und Lösungen reagieren zu können. Darüber hinaus differenziert sich die Dresdner Bank durch ihre Innovationskraft und die Effizienz und Qualität ihrer Angebote. Mit dem Modell des Integrierten Finanzdienstleisters verbinden wir auf dem deutschen Bankenmarkt die Erfahrung einer führenden Geschäftsbank mit dem Know-how eines weltweit führenden Versicherers. Zusammen mit der Allianz verfügen wir in Deutschland über einen direkten Zugang zu einem Kundenpotenzial von rund 24 Millionen Kunden. Die Zusammenarbeit mit den Allianz Agenturen ist weiter sehr erfreulich: Im Dezember vergange-nen Jahres konnten wir den einmillionsten Neukunden für die Bank gewinnen. Insgesamt zähl-ten wir zum Ende des Geschäftsjahres 2007 rund 6,5 Millionen Kunden.

Die Dresdner Bank verfügt über ein Netz von 1.074 Geschäftsstellen; davon befinden sich 1.019 Geschäftsstellen im Inland und 55 Geschäftsstellen im Ausland. Gegenüber dem Vorjahr (952 Geschäftsstellen) ist dies insgesamt ein Anstieg um 122 Geschäftsstellen, der vornehmlich auf die Ausweitung unseres Netzes von Bankagenturen zurückgeht. Weltweit ist die Bank – neben Frankfurt – an allen wichtigen Finanzplätzen wie London, New York, Tokio und Singapur vertreten.

Überblick

Konzernlagebericht 9

Das Rating der Dresdner Bank ist für ihre erfolgreiche Positionierung am Markt ein bedeuten-der Faktor. Die erfolgreiche Umsetzung unserer Restrukturierungsmaßnahmen sowie unsere planmäßige strategische Weiterentwicklung waren die Basis für die im ersten Halbjahr 2007 erfolgten positiven Ratingveränderungen: Moody’s hat unser Langfrist-Rating auf Aa2 mit stabi-lem Ausblick angehoben, die Agentur FitchRatings hat sowohl unser Langfrist-Rating auf A+ mit stabilem Ausblick als auch unser Kurzfrist-Rating auf F1+ geändert sowie ihre Einschät-zung für unser Financial-Strength-Rating um eine Ratingklasse auf B/C erhöht. Standard & Poor’s hat der grundsätzlich positiven Entwicklung der Bank mit der Anhebung des Ausblicks im ersten Halbjahr Rechnung getragen. Im Zusammenhang mit der aktuellen Finanzmarkt-krise wurde dies allerdings zum Jahresende wieder rückgängig gemacht, Ende Januar des lau-fenden Jahres wurde der Ausblick auf „Negativ“ gesetzt.

Dem Vorstand der Dresdner Bank AG gehören derzeit neun Mitglieder an. Unbeschadet seiner gemeinschaftlichen Verantwortung für die Geschäftsführung entscheidet der Vorstand über die Verteilung einzelner Geschäftsbereiche unter seinen Mitgliedern. Der Vorstand berichtet dem Aufsichtsrat regelmäßig, zeitnah und umfassend über die beabsichtigte Geschäftspolitik und andere grundsätzliche Fragen der Unternehmensplanung, über die Lage und Entwicklung der Bank und des Konzerns sowie über bedeutsame Geschäftsvorfälle einschließlich der Risiko-lage.

Der Aufsichtsrat der Dresdner Bank AG besteht aus 20 Mitgliedern und setzt sich zu gleichen Teilen aus Vertretern der Aktionäre und der Arbeitnehmer zusammen. Aufgabe des Aufsichts-rats ist es, den Vorstand bei der Führung der Geschäfte zu überwachen und zu beraten. Als Ausschüsse hat der Aufsichtsrat das Präsidium, die Kredit- und Risikokommission, das Audit Committee, den Betriebsausschuss und den nach dem Mitbestimmungsgesetz zu bildenden Vermittlungsausschuss gebildet. Eine namentliche Aufstellung aller Mitglieder des Aufsichts-rats und des Vorstands der Dresdner Bank AG ist im Konzernanhang unter der Anhanganga-be 54 „Verzeichnis der Mitglieder des Aufsichtsrats“ sowie unter der Anhangangabe 55 „Ver-zeichnis der Mitglieder des Vorstands sowie deren Mandate“ aufgeführt.

10 Dresdner Bank – Finanzbericht 2007

Konjunkturelle Entwicklung 2007

Die Weltwirtschaft stand, nach einem kräftigen Wachstum zu Jahresbeginn, im zweiten Halb-jahr 2007 im Zeichen der Immobilienkrise in den USA und ihrer negativen Auswirkungen auf die Finanzmärkte. An den Finanzmärkten kam es zu einer Liquiditäts- und Vertrauenskrise. Die Folgen dieser Ereignisse sind in allen größeren Volkswirtschaften auf direktem oder indirektem Weg zu spüren, wobei der Umfang der Belastung erheblich variiert.

In den USA kühlte sich die Konjunktur im Zuge des Einbruchs am Immobilienmarkt im Verlauf des Berichtsjahres zunehmend ab. Im Jahresdurchschnitt 2007 erzielte die US-Wirtschaft noch gut 2 % Wachstum. Das im gesamten Jahr anhaltend kräftige Wachstum in den Emerging Mar-kets (annähernd 7 %) war eine erhebliche Stütze der Weltwirtschaft. Die verbesserten Funda-mentaldaten der Schwellenländer – geringere Haushaltsdefizite, verminderte Auslandsver-schuldung, weniger Inflation, hohe Devisenreserven – haben ihre Krisenanfälligkeit erheblich reduziert.

Weltwirtschaftliches Wachstum 2007

Lateinamerika

Osteuropa

Asien (o. Japan)

Deutschland

Euroraum

Japan

Welt

USA

0 % 2 % 4 % 6 %

5,0 %

6,5 %

8,6 %

2,5 %

2,7 %

2,1 %

3,6 %

2,2 %

8 % 10 %

Die europäische Konjunktur erwies sich in dem schwierigen Umfeld mit über 2,5 % Wachstum 2007 als robust. In Deutschland hat sich der Aufschwung 2007 ebenfalls fortgesetzt. Der Anstieg des realen Bruttoinlandsprodukts belief sich auf 2,5 %, nach einem Plus von 2,9 % im Jahr 2006. Insbesondere von den Investitionen und vom Außenhandel gingen spürbare Konjunkturimpul-se aus. Der Investitionsboom setzte sich nahezu ungebrochen fort: Die Unternehmen weiteten ihre Investitionen in Ausrüstungen und Maschinen erneut deutlich aus. Enttäuschend fiel hingegen die Entwicklung beim privaten Verbrauch aus. Die Mehrwertsteuererhöhung zu Jah-resbeginn 2007 führte dazu, dass der Konsum im ersten Jahresviertel deutlich zurückging. Hiervon konnte er sich bis zum Jahresende nicht erholen. Dennoch entwickelte sich der deut-sche Arbeitsmarkt sehr positiv: Im Jahresdurchschnitt sank die Zahl der Arbeitslosen um über 700.000 auf rund 3,8 Millionen. Gleichzeitig setzte sich der Beschäftigungsaufbau im Jahr 2007 mit einem Plus auf 1,7 % – nach 0,6 % im Jahr 2006 – sehr dynamisch fort.

Gesamtwirtschaftliche Rahmenbedingungen

Konzernlagebericht 11

In der zweiten Jahreshälfte 2007 nahmen auch für die deutsche Wirtschaft die Belastungsfakto-ren spürbar zu. Neben den Turbulenzen an den internationalen Finanzmärkten, die durch die Immobilienkrise in den USA ausgelöst wurden, waren es insbesondere der deutlich gestiegene Ölpreis sowie die Eurostärke, die die konjunkturellen Perspektiven für die deutsche Volkswirt-schaft eingetrübt haben. Im vierten Quartal 2007 kam es zu einer spürbaren Verlangsamung der wirtschaftlichen Expansion.

Finanzmarktentwicklung 2007

Die Finanzmärkte erlebten 2007 zwei vollkommen unterschiedliche Jahreshälften. In den ers-ten sechs Monaten setzten sie ihre positive Entwicklung der Vorjahre scheinbar unbeirrt fort. M&A-Transaktionen erreichten Rekordsummen und die Volumina der Leveraged Buy-outs (LBO) markierten neue Höhen. Entsprechend hoch waren die Umsätze auf den Aktien- und Kreditmärkten. In diesem Sog erklomm auch der DAX im Juni ein neues Allzeithoch.

Im Sommer vollzog sich an den Kreditmärkten dann eine Kehrtwende. Die zweite Jahreshälfte stand ganz im Zeichen der „Subprime“-Krise. Die Probleme auf dem amerikanischen Hypothe-kenmarkt wurden zum Auslöser für ein weltweites Re-Pricing der Kreditrisiken. Die Ära der extrem niedrigen Risikoprämien ging damit zu Ende. Das Pendel schwang um von übergroßem Risikoappetit zu verstärkter Risikoscheu.

ABX-Indizes für Tranchen AAA/BBB und Kreditrisikoindex: iTraxx Crossover1)

500

400

300

100

200

Basispunkte

iTraxx Crossover Europe, 5 yr.

100

80

60

40

20

08/2007 12/200710/2007

Indexpunkte

ABX-Index (AAA, Emissionen H1/2007)

ABX-Index (BBB, Emissionen H1/2007)

12/2005 12/2006 12/2007

1) Index von 50 sub-investment-grade-gerateten Credit Default Swaps (handelbare Kreditversicherungen).

Ein Grund für die Heftigkeit der Neubewertung der Risiken lag darin, dass die große Mehrzahl der internationalen Investoren nicht direkt am US-Hypothekenmarkt engagiert war, sondern über Verbriefungsprodukte (Asset-Backed-Securities-Papiere) an dem – bis dahin als attraktiv geltenden – Markt teilgenommen hatte. Die möglichen Auswirkungen einer Immobilienkrise mit stark steigenden Ausfallraten auf diese strukturierten Kreditprodukte waren von den Rating-agenturen offenkundig unterschätzt worden. Die dann im Sommer verspätet einsetzende Welle von Abwertungen dieser Papiere führte zu einer großen Unsicherheit unter den Investoren über das angemessene Preisniveau.

12 Dresdner Bank – Finanzbericht 2007

Die Folge war ein dramatischer Preiseinbruch, selbst für gut geratete Wertpapiere. Die Entwick-lung der entsprechenden ABX-Indizes, die die Preise von Kreditversicherungen für verbriefte Hypotheken abbilden, zeigten dies auf anschauliche Weise.

Die Turbulenzen auf den Kreditmärkten erreichten schnell die Primärmärkte. Vor allem die Emission von komplexeren Kreditprodukten wie Collateralised Debt Obligations (CDOs) kam fast vollständig zum Erliegen. Auch auf den verbundenen Märkten wie denen für Asset-Backed Commercial Papers (ABCP) kam es zu regelrechten Käuferstreiks. Die Finanzierung von LBOs, die in sehr starkem Maße von der Platzierung entsprechender ABS-Papiere abhängt, geriet ebenfalls ins Stocken.

Die erhöhte Risikoscheu schlug sich in einer höheren Nachfrage nach risikofreien und risiko-begrenzten Anlageformen wie Termineinlagen und Staatsanleihen nieder. Die Rendite langfris-tiger deutscher Staatspapiere sank im Zuge dessen von ihrem Jahreshoch von 4,7 % im Juli auf 4,3 % zum Ende des Jahres. Dies war umso bemerkenswerter als die deutsche Inflationsrate im November 2007 mit 3,1 % einen langjährigen Höchststand erreichte, die reale Verzinsung sich also auf nur noch gut 1 % verminderte.

Für die gestiegenen Inflationsraten war der erneute Ölpreisschub, der zu Preisen nahe 100 US-Dollar je Barrel führte, mit verantwortlich. Investments in Energierohstoffe erwiesen sich damit erneut als attraktive Anlage. Ähnliches galt für Gold, das erheblich an Wert zulegte. Die Anleger präferierten das Edelmetall offensichtlich wegen der wachsenden Inflationssorgen und der generellen Unsicherheit an den Finanzmärkten.

Die Aktienmärkte zeigten sich bis zum Jahresende trotz der Turbulenzen an den Geld- und Kreditmärkten erstaunlich robust. So beendete der DAX das Jahr nur wenig unter dem Jahres-hoch. Ein wesentlicher Treiber dieser Entwicklung waren die weiterhin guten Unternehmens-ergebnisse. Die gestiegene Volatilität am Aktienmarkt wies aber bereits auf vorhandene Risiken für die weitere Entwicklung hin. Das spiegelte sich auch in der Entwicklung der Wechselkurse: Der US-Dollar verlor deutlich an Wert – nicht nur gegenüber dem Euro, sondern auch gegen-über dem Yen. Dies kann als sichtbares Zeichen der Auflösung der bis dato beliebten Carry-Trades interpretiert werden.

An den Immobilienmärkten war das Bild 2007 sehr gemischt. Während der Wohnimmobilien-markt in den USA in eine tiefe Krise geriet und sich auch in anderen Ländern abkühlte, blieb er in Ländern ohne größere vorherige Preisübertreibungen wie z. B. Deutschland robust. Bei Ge-werbeimmobilien überwog generell sogar noch die positive Entwicklung.

Branchenentwicklung 2007

Sowohl das Versiegen des Asset-Backed-Commercial-Papers-Markts, über den sich die Zweck- und Investmentgesellschaften der Banken (Conduits und Structured Investment Vehicle) fi-nanzieren, als auch das zum Erliegen gekommene Leveraged-Buy-out-Kreditgeschäft führten zu einem erhöhten Liquiditätsbedarf der Banken, da diese nun die Finanzierungen teilweise selbst übernehmen mussten. Viele Banken begannen daher, Liquidität zu horten, anstatt wie üblich überschüssige Liquidität dem Geldmarkt zuzuführen.

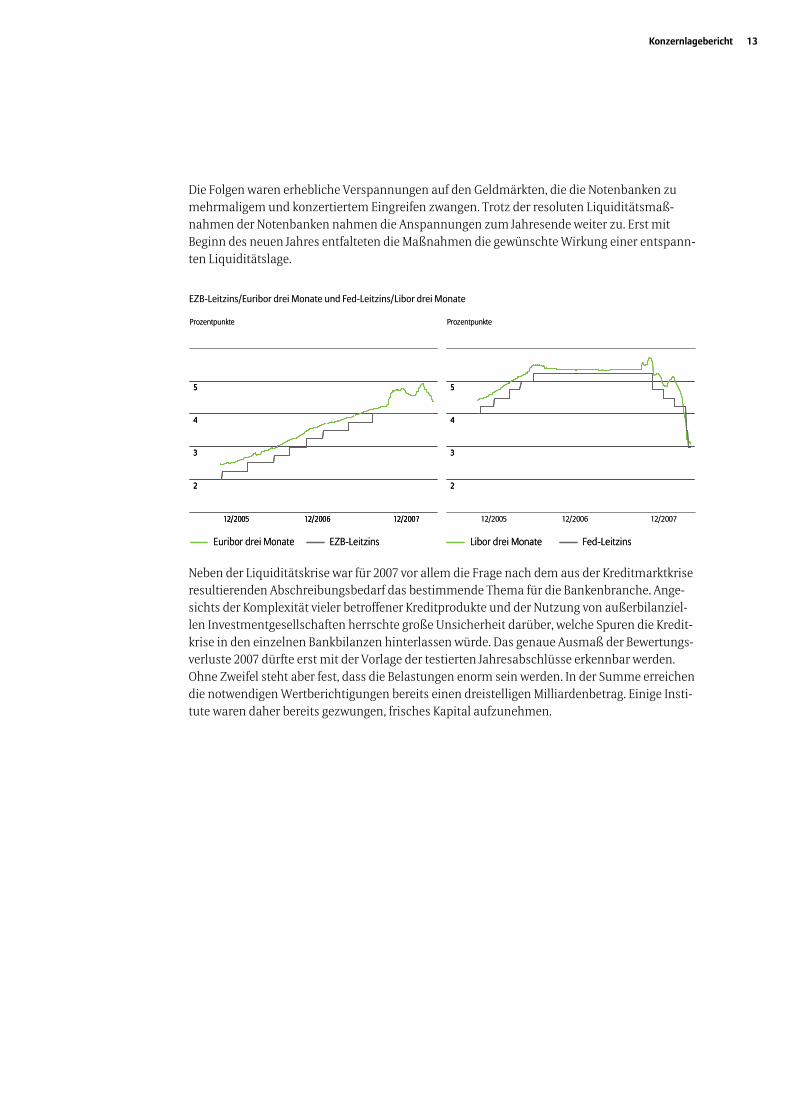

Konzernlagebericht 13

Die Folgen waren erhebliche Verspannungen auf den Geldmärkten, die die Notenbanken zu mehrmaligem und konzertiertem Eingreifen zwangen. Trotz der resoluten Liquiditätsmaß-nahmen der Notenbanken nahmen die Anspannungen zum Jahresende weiter zu. Erst mit Beginn des neuen Jahres entfalteten die Maßnahmen die gewünschte Wirkung einer entspann-ten Liquiditätslage.

EZB-Leitzins/Euribor drei Monate und Fed-Leitzins/Libor drei Monate

Euribor drei Monate EZB-Leitzins

ProzentpunkteProzentpunkte

12/2005 12/2006 12/2007

4

3

2

5

Libor drei Monate Fed-Leitzins

12/2005 12/2006 12/2007

4

3

2

5

Euribor drei Monate EZB-Leitzins

ProzentpunkteProzentpunkte

12/2005 12/2006 12/200712/2005 12/2006 12/2007

4

3

2

5

44

33

22

55

Libor drei Monate Fed-Leitzins

12/2005 12/2006 12/2007

4

3

2

5

44

33

22

55

Neben der Liquiditätskrise war für 2007 vor allem die Frage nach dem aus der Kreditmarktkrise resultierenden Abschreibungsbedarf das bestimmende Thema für die Bankenbranche. Ange-sichts der Komplexität vieler betroffener Kreditprodukte und der Nutzung von außerbilanziel-len Investmentgesellschaften herrschte große Unsicherheit darüber, welche Spuren die Kredit-krise in den einzelnen Bankbilanzen hinterlassen würde. Das genaue Ausmaß der Bewertungs-verluste 2007 dürfte erst mit der Vorlage der testierten Jahresabschlüsse erkennbar werden. Ohne Zweifel steht aber fest, dass die Belastungen enorm sein werden. In der Summe erreichen die notwendigen Wertberichtigungen bereits einen dreistelligen Milliardenbetrag. Einige Insti-tute waren daher bereits gezwungen, frisches Kapital aufzunehmen.

14 Dresdner Bank – Finanzbericht 2007

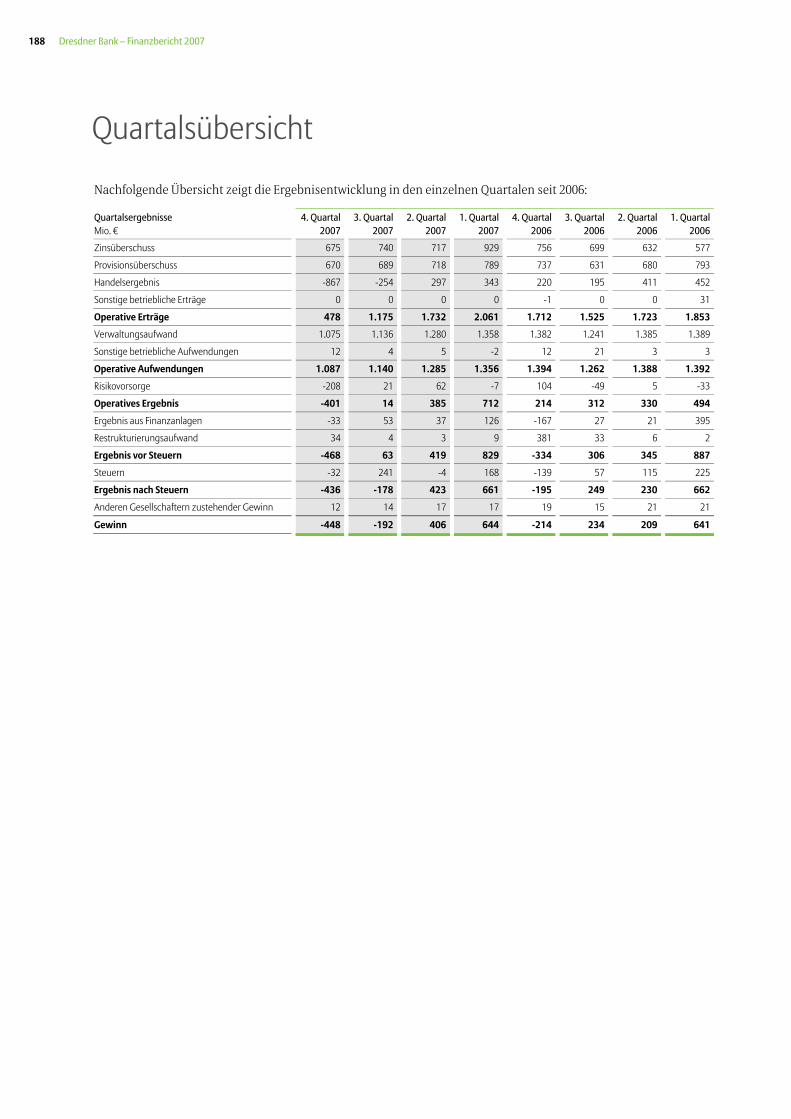

Die Geschäftsentwicklung der Dresdner Bank war im Jahr 2007 ganz erheblich von den Turbu-lenzen an den Finanzmärkten geprägt. Während das Jahr vielversprechend begann und die Bank im ersten Halbjahr 2007 ein Rekordergebnis erzielte, mussten im zweiten Halbjahr im Zuge der Finanzmarktkrise – insbesondere aufgrund von Bewertungserfordernissen bei be-stimmten Handelsbeständen – erhebliche Ergebniseinbußen verkraftet werden. Dies führte im dritten Quartal zu einem deutlichen Rückgang des Operativen Ergebnisses und im vierten Quartal 2007 zu einem operativen Verlust auf Konzernebene in Höhe von -448 Mio. €.

Operatives Ergebnis

824

172

398197

1.097

526422

in Mio. €

-387

H1/04 H2/07H2/04 H1/05 H2/05 H1/06 H2/06 H1/07H1/03 H2/03

-278

50

Aufgrund dieser Entwicklung lagen die Operativen Erträge des Dresdner-Bank-Konzerns im abgelaufenen Geschäftsjahr mit 5.446 Mio. € deutlich unter dem Niveau des Vorjahreszeit-raums (6.813 Mio. €). Im Kundengeschäft wurden Zuwächse erzielt; der Zins- und Provisions-überschuss stiegen zusammen um rund 8 % auf 5,9 Mrd. €. Dagegen musste im Handelsergeb-nis ein deutlicher Rückgang hingenommen werden. Mit -481 Mio. € zeigte das Handelsergebnis einen negativen Ergebnisswing in Höhe von rund 1,8 Mrd. € gegenüber dem Vergleichswert des Vorjahres (1.278 Mio. €).

Operative Erträge

in Mio. €

3.3812.953 2.951 3.074

3.5763.237

3.793

1.653

2.970

3.730

H1/04 H2/04 H1/05 H2/05 H1/06 H2/06 H1/07 H2/07H2/03H1/03 H1/04 H2/04 H1/05 H2/05 H1/06 H2/06 H1/07 H2/07H2/03H1/03

Geschäftliche Entwicklung

Konzernlagebericht 15

Der Rückgang des Handelsergebnisses war weit überwiegend auf Bewertungserfordernisse in Höhe von rd. 1,3 Mrd. € für bestimmte Wertpapiere des Handelsbestands zurückzuführen; das gilt insbesondere für kreditbezogene strukturierte Produkte, wie Collateralised Debt Obligati-ons (CDOs) und US-Residential Mortgage-Backed Securities (US-RMBS).

Handelsergebnis

in Mio. €

912

588 554 550

863

415

640

-1.121

1.085

441

H1/04 H2/04 H1/05 H2/05 H1/06 H2/06 H1/07 H2/07H2/03H1/03

Bei den Operativen Aufwendungen (Verwaltungsaufwendungen und Sonstige betriebliche Aufwendungen) konnten wir – trotz Zusatzaufwendungen im Rahmen bestimmter Wachs-tumsaktivitäten – einen deutlichen Rückgang um 10,4 % auf 4.868 Mio. € (Vorjahr: 5.436 Mio. €) verzeichnen. Neben weiteren Effizienzsteigerungen und weiterhin strikter Kostendisziplin in allen Unternehmenseinheiten haben der planmäßige Mitarbeiterabbau im Rahmen von „Neue Dresdner Plus“ sowie geringere leistungsabhängige Vergütungen diese Entwicklung bestimmt. Bei der Risikovorsorge für das Kreditgeschäft war mit 132 Mio. € per saldo eine Nettoauflösung auszuweisen. Insgesamt erwirtschaftete der Dresdner-Bank-Konzern im Jahr 2007 ein Operati-ves Ergebnis, das mit 710 Mio. € um 47,4 % unter dem Vorjahr (1.350 Mio. €) lag.

Das nicht operative Ergebnis betrug für den Berichtszeitraum 133 Mio. €. Die Erlöse aus dem Verkauf von Anteilsbesitz wurden dabei teilweise durch Restrukturierungsaufwendungen kompensiert. Das Ergebnis vor Steuern belief sich auf 843 Mio. €, gegenüber dem Wert des Vor-jahreszeitraums (1.204 Mio. €) entspricht dies einem Rückgang um 361 Mio. € oder 30,0 %. Nach einem Steueraufwand von 373 Mio. € (Vorjahr: 258 Mio. €), der eine durch die Unternehmen-steuerreform bedingte Zusatzbelastung im dritten Quartal enthielt, erreichte die Bank ein Er-gebnis nach Steuern von 470 Mio. € (Vorjahr: 946 Mio. €).

16 Dresdner Bank – Finanzbericht 2007

Gewinn nach Steuern

in Mio. €

338

-73

1.572

214

892

54

1.084

-614

25

-2.003

H1/04 H2/04 H1/05 H2/05 H1/06 H2/06 H1/07 H2/07H2/03H1/03

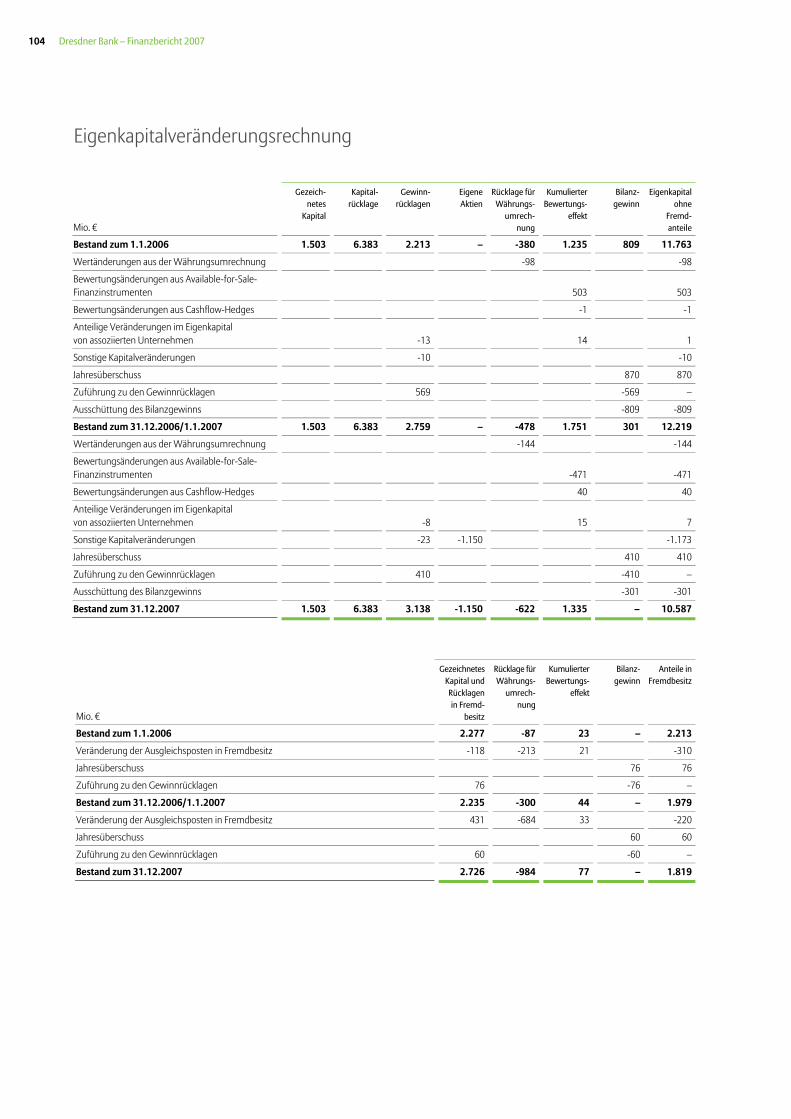

Den Jahresüberschuss des Dresdner-Bank-Konzerns in Höhe von 410 Mio. € haben wir den Gewinnrücklagen zugeführt. Für das Geschäftsjahr 2007 wird keine Dividende ausgeschüttet.

Die Cost-Income-Ratio lag für den Dresdner-Bank-Konzern per 31. Dezember 2007 bei 89,4 % (Vorjahr: 79,8 %). Die Eigenkapitalrendite vor Steuern (gemessen am durchschnittlichen IFRS-Eigenkapital) betrug 8,5 % (Vorjahr: 15,6 %). Der Return on Risk-Adjusted Capital (RoRAC) reduzier-te sich auf 2,5 % (Vorjahr: 9,2 %).

Die Dresdner Bank verfügt trotz der im Juli 2007 erfolgten Kapitalrückgabe an die Allianz und trotz der Ergebnisbelastungen im zweiten Halbjahr über eine angemessene Kapitalausstattung. Die Kern-kapitalquote lag zum Jahresultimo 2007 bei 9,1 %, die Gesamtkapitalquote bei 13,8 %. Mit der Einfüh-rung des Regelwerks Basel II für die Ermittlung der Eigenkapitalunterlegung des Geschäftsvolumens rechnen wir mit einer leichten Verbesserung der Kern- und Gesamtkapitalquoten.

Die im Konzernlagebericht 2006 genannten Ziele für 2007 – spürbare Erhöhung des Operativen Ergebnisses und Cost-Income-Ratio auf konkurrenzfähigem Niveau – konnten im abgelaufenen Geschäftsjahr aufgrund der Auswirkungen der Finanzkrise nicht erreicht werden. Auch wenn die organisatorischen Maßnahmen unseres Zukunftsprogramms „Neue Dresdner Plus“ plan-mäßig umgesetzt werden konnten und im Kundengeschäft nachhaltige Verbesserungen erzielt werden konnten, waren die belastenden Faktoren der Finanzkrise so bedeutend, dass wir mit dem erreichten Jahresergebnis 2007 nicht zufrieden sein können.

Entwicklung der Unternehmensbereiche

Im vergangenen Geschäftsjahr 2007 haben wir mit der Umsetzung unseres Wachstums- und Exzellenzprogramms „Neue Dresdner Plus“ auch das Profil unseres Produkt- und Leistungsan-gebots weiter geschärft. Erfolge unserer neuen Aufstellung im Kundengeschäft sind bereits erkennbar. Das schwierige Marktumfeld in der zweiten Jahreshälfte hat diese Erfolge – vor allem im Investment Banking – überlagert.

Konzernlagebericht 17

Im Unternehmensbereich Private & Corporate Clients zählten wir Ende des Berichtsjahres 6,5 Millionen Kunden. Wir haben damit unsere Position im Privatkundengeschäft erfolgreich ausgebaut. Im Jahr 2007 haben wir die Inhalte des 2006 vorgestellten Programms „Neue Dresd-ner Plus“ und das neue Geschäftsmodell konsequent umgesetzt.

Wir haben uns hierbei entlang der Kundenangebote Personal Banking, Private & Business Ban-king, Corporate Banking und Private Wealth Management aufgestellt und durch eine Weiter-entwicklung der Kundensegmentierung noch klarere Kundenverantwortlichkeiten im Vertrieb geschaffen. Unsere Flächenpräsenz im beratungsintensiven Kundengeschäft haben wir deut-lich erhöht. Im Personal Banking sowie im Private & Business Banking konnten unsere Berater unseren Kundenstamm im Laufe des Geschäftsjahres um rund 100.000 Neukunden ausweiten; das Durchschnittsvolumen der Assets under Management wurde um 6 % gesteigert.

Sehr erfreulich verläuft im Privatkundengeschäft die Zusammenarbeit mit den Allianz Agentu-ren: Im Dezember vergangenen Jahres konnten wir den millionsten Neukunden für die Bank gewinnen. Darüber hinaus haben wir im Rahmen unseres neuen Vertriebsformats gemeinsam mit der Allianz rund 120 Bankagenturen eröffnet.

Unseren im Private Wealth Management betreuten vermögenden Kunden bieten wir seit die-sem Jahr an nunmehr 22 Standorten in Deutschland eine auf diese Klientel zugeschnittene Beratung an. Unsere Präsenz im europäischen Ausland in diesem Segment haben wir – nach-dem wir im Vorjahr eine Tochtergesellschaft in Monaco und neue Standorte in Großbritannien eröffnet haben – u. a. durch die Übernahme zweier belgischer Vermögensverwalter weiter ge-stärkt. Dass sich diese Investitionen auszahlen, zeigt sich bereits in den Kundenzahlen: Die Zahl der vermögenden Kunden stieg um rund 4 %.

Im Mittelstandsgeschäft haben wir unser gesamtes Angebot in einem Unternehmensbereich gebündelt. Im Corporate Banking betreuen wir an nunmehr knapp 60 Standorten mit speziali-sierten Beraterteams unsere mittelständischen Firmenkunden. Auch hier konnten wir gegen-über dem Vorjahr rund 3 % an Neukunden gewinnen und das betreute Geschäftsvolumen um 7 % ausweiten. Als Nummer zwei im deutschen Markt für den Mittelstand haben wir unser Produktangebot erweitert, hier ist insbesondere das „Dresdner MittelstandsDarlehen“ positiv zu nennen. Außerdem haben wir im Jahr 2007 die Zahl der Standorte für mittelständische Ge-schäftskunden auf 360 ausgeweitet.

Im Rahmen der internationalen Bankenstrategie der Allianz SE wurde im Jahr 2007 unter Lei-tung der Dresdner Bank das Allianz Banking Operating Committee eingerichtet. Es hat die Auf-gabe, die Expansion der Allianz im Assurbanking zu unterstützen – durch Know-how-Transfer im Marktmanagement, in der Produktentwicklung, in der IT, im operativen Betrieb sowie im Risikomanagement.

Im Unternehmensbereich Investment Banking hat das schwierige Marktumfeld – insbesondere im zweiten Halbjahr 2007 – unsere Fortschritte im Beratungs- und Kapitalmarktgeschäft deut-lich überlagert. Dabei haben wir durch die konsequente Umsetzung unseres Geschäftsmodells in vielen Bereichen Ertragssteigerungen gegenüber dem Vorjahr erzielen können. Als europäi-sche Bank mit globaler Reichweite ist es uns gelungen, unseren Kunden durch integrierte Bera-tung mit innovativen und maßgeschneiderten Produkten einen hohen Mehrwert zu bieten.

18 Dresdner Bank – Finanzbericht 2007

Durch eine verstärke Konzentration auf unsere Kunden im Inland sowie darüber hinaus auf weitere Schlüsselkunden konnten wir einen Anstieg im Kundengeschäft verzeichnen. Dies traf insbesondere auf die Produktbereiche „Global Loans & Transaction Services“ sowie „Structured Finance“ und „M&A-Beratung“ innerhalb des Global-Banking-Geschäftsbereichs zu, die gegen-über dem Vorjahr Ertragszuwächse erzielten. Innerhalb unserer Handelsaktivitäten (Capital Markets) hat der Bereich „Fixed Income, Currency & Commodities“ – auch durch Erfolge im Derivategeschäft – eine höhere Performance erzielt. Diese Entwicklungen bestätigen, dass un-sere grundsätzlich eingeschlagene Richtung im Investment Banking stimmt und der Unter-nehmensbereich auch in Zukunft zu den Kerngeschäftsfeldern der Bank zählt.

Wesentliche Ereignisse im abgelaufenen Geschäftsjahr

Mit Wirkung von Mitte Januar 2007 hat die Kommanditgesellschaft Allgemeine Leasing GmbH & Co. (KGAL), an der die Dresdner Bank AG beteiligt ist, ihre Beteiligung an der ASL Auto Service Leasing GmbH sowie an der Disko-Gruppe veräußert. Die sich aus dem Verkauf ergebende Ergebniswirkung auf Ebene der KGAL hat sich im Ergebnis des Dresdner-Bank-Konzerns im ersten Quartal des Berichtsjahres niedergeschlagen.

Im Verlauf des Jahres 2007 haben wir von uns gehaltene nicht strategische Anteile an der Arcan-dor AG platziert und unseren Bestand an der koreanischen Hana Financial Group in zwei Schrit-ten veräußert; davon betraf die erste Tranche das zweite Quartal, eine zweite Tranche fiel in das dritte Quartal. Die Veräußerungsgewinne sind Teil des nicht operativen Ergebnisses.

Im Rahmen einer Neuordnung des Immobilienportfolios des Allianz Konzerns haben wir im ers-ten Halbjahr des Geschäftsjahres 2007 ein Portfolio von 54 fremdgenutzten Grundstücken und Gebäuden auf die Allianz SE übertragen. Die Immobilien waren in einem Immobilienfonds gebündelt, dessen sämtliche Anteilsscheine die Dresdner Bank AG hielt. Die Fondsanteile wur-den für rund 1 Mrd. € an die Allianz verkauft.

Im Zusammenhang mit einer Mitte des Berichtsjahres erfolgten Kapitalrückgabe an die Allianz haben wir nach einem entsprechenden Beschluss durch die Hauptversammlung eigene Aktien in Höhe von 1,15 Mrd. € von der Allianz Finanzbeteiligungs-GmbH erworben. Im September 2007 hat die Dresdner Bank eine nachrangige Namensschuldverschreibung in Höhe von 1 Mrd. € mit einer Laufzeit von zehn Jahren begeben.

Mit der Übernahme der beiden belgischen Vermögensverwalter Van Moer Santerre & Cie und Damien Courtens & Cie im ersten Halbjahr 2007 setzte die Dresdner Bank ihre Wachstumsstra-tegie im Bereich Private Wealth Management fort. Die zwei Vermögensverwalter mit insgesamt fünf Standorten sind auf die Betreuung vermögender Privatkunden – Private Wealth Manage-ment – sowie den Börsenhandel spezialisiert.

Konzernlagebericht 19

Die Umsetzung der mit dem Programm „Neue Dresdner Plus“ verbundenen Personalabbau-maßnahmen ist 2007 planmäßig vorangeschritten. Bis Ende des Jahres wurde ein Personal-abbau von 1.290 Vollzeitstellen erreicht. Im Unternehmensbereich Investment Banking ist der Personalabbau nahezu vollständig umgesetzt. In Private & Corporate Clients, den Business Services und den Corporate Functions sollen die Maßnahmen bis Ende 2008 abgeschlossen werden. Dabei steht das Abbauziel für Private & Corporate Clients teilweise unter dem Vorbe-halt des Erreichens bestimmter Vertriebsziele.

Dresdner Kleinwort, die Investmentbanking-Sparte der Dresdner Bank, hat im August 2007 als erstes europäisches Institut erfolgreich den Zertifizierungsprozess für die SEPA-(Single Euro Pay-ment Area-)Überweisung der Euro Banking Association (EBA) abgeschlossen. Ab 28. Januar 2008 wurden die SEPA-Vorgaben für den Euroraum verbindlich. Damit werden u. a. ab dem Jahr 2012 die Laufzeiten für Überweisungen von drei Tagen auf einen Tag im SEPA-Raum verkürzt. Mit der Einführung der SEPA-Lastschrift ist nach Umsetzung der EU-Zahlungsdiensterichtlinie in allen europäischen Ländern jedoch nicht vor Ende 2009 zu rechnen.

Mitte Dezember 2007 haben wir unsere Immobilienfondsgesellschaft DEGI Deutsche Gesellschaft für Immobilienfonds mbH mit Wirkung vom 1. Januar 2008 an den britischen Vermögensverwal-ter Aberdeen Asset Management verkauft. Mit dem neuen Eigentümer wurde für die nächsten drei Jahre ein Vertriebsabkommen geschlossen. Die Transaktion wird voraussichtlich im ersten Quartal 2008 abgeschlossen sein. Der sich aus dem Verkauf ergebende Veräußerungsgewinn wird sich somit im Ergebnis des Dresdner-Bank-Konzerns im ersten Quartal des laufenden Geschäftsjahres niederschlagen.

20 Dresdner Bank – Finanzbericht 2007

Überblick

Die im Kapitel „Gesamtwirtschaftliche Rahmenbedingungen“ beschriebenen Auswirkungen der Finanzmarktkrise haben im Jahr 2007 auch die Geschäftsentwicklung der Dresdner Bank maßgeblich beeinträchtigt. Die Krise hat sich insbesondere in ausgewählten Geschäftsaktivitä-ten unseres Unternehmensbereichs Investment Banking ausgewirkt:

US-Subprime-

Kredite

Conduits

CDOs

LeveragedBuy-out

SonstigeABS

Monoliners

RMBS

StructuredInvestmentVehicle

Kreditver-besserungen

Zu den Aktivitäten im Einzelnen:

Asset-Backed-Securities Handelsbuch

Die Dresdner Bank strukturiert und handelt im Rahmen ihres Kapitalmarktgeschäfts soge-nannte Asset-Backed-Securities (ABS). Unter ABS versteht man strukturierte Wertpapiere, die mit Forderungsrechten besichert sind. Das direkte Exposure im Handelsportfolio der Dresdner Bank mit derartigen Papieren als Teil der Handelsaktiva betrug zum Jahresultimo 2007 10,5 Mrd. €. Dabei handelt es sich um ein Nettoexposure nach Berücksichtigung von Siche-rungs- und Nettinggeschäften.

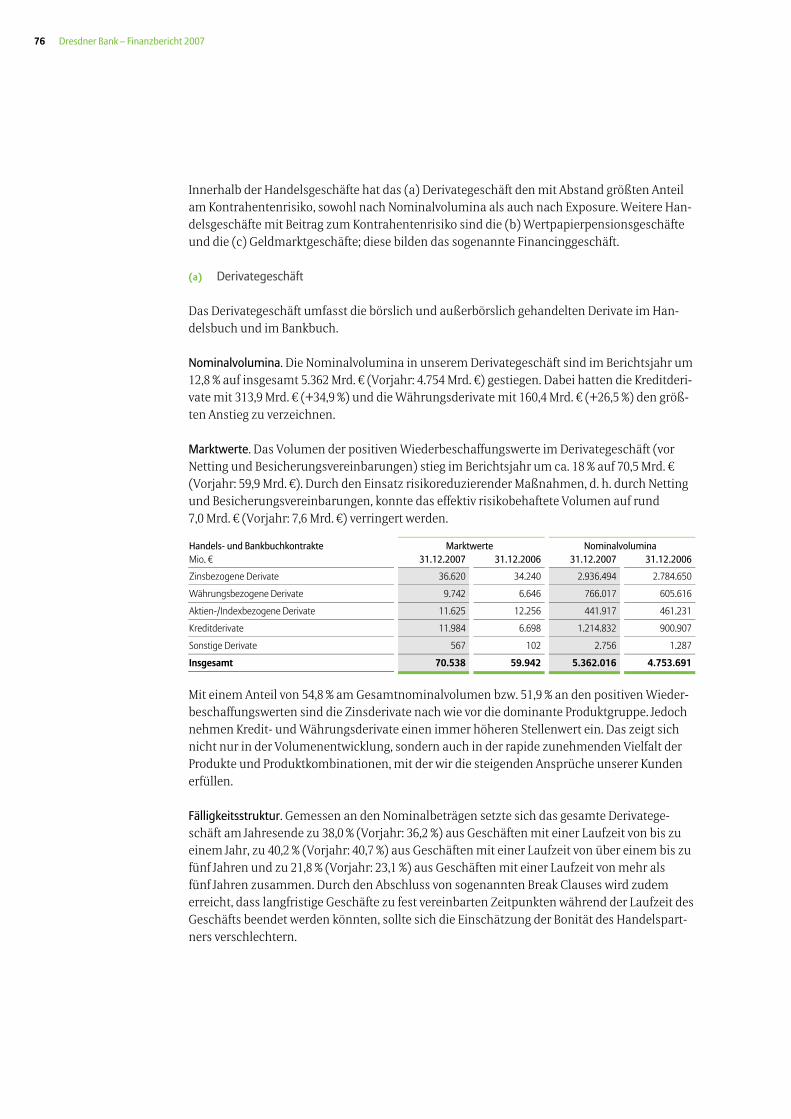

Nach Ratingklassen und Produktarten gliedert sich das direkte ABS-Handelsportfolio wie folgt:

Gesamt- Volumina nach Ratingklassen 31.12.2007 Mrd. €

volumina AAA AA A BBB BB und geringer

CDO 2,3 66 % 19 % 4 % 3 % 8 %

US-RMBS 1,7 28 % 51 % 13 % 4 % 4 %

Sonstige ABS 6,5 90 % 0 % 2 % 4 % 4 %

ABS-Handelsbuch 10,5 74 % 11 % 4 % 4 % 7 %

Rund 74 % befinden sich in der Ratingklasse AAA, weitere 19 % sind als Investment Grade einge-stuft, und nur 7 % sind Non-Investment Grade. Untergliedert nach Produktkategorien betrug der Anteil der AAA-gerateten Papiere bei den sonstigen ABS rund 90 %, bei den Collateralised Debt Obligations (CDOs) rund 66 % und bei den US-Residential Mortgaged Backed Securities (US-RMBS) rund 28 %.

Auswirkungen der Finanzkrise

Konzernlagebericht 21

Das Volumen des ABS-Handelsbuchs von 10,5 Mrd. € belief sich nach Wertkorrekturen in Höhe von 1,3 Mrd. € zum Jahresende 2007 auf 9,2 Mrd. €. Davon betrafen rund 2,9 Mrd. € CDOs und US-RMBS, auf die der überwiegende Teil der Bewertungserfordernisse entfiel.

2007 Mrd. €

Volumina vor Wertkorrekturen

Wertkorrekturen Volumina nach Wertkorrekturen

CDO 2,3 0,8 1,5

US-RMBS 1,7 0,3 1,4

Sonstige ABS 6,5 0,2 6,3

ABS-Handelsbuch 10,5 1,3 9,2

Innerhalb der CDO- und US-RMBS-Bestände waren insbesondere für Mezzanine-CDOs und „Subprime“-US-RMBS Wertkorrekturen vorzunehmen.

2007 Mio. €

Volumina vor Wertkorrekturen

Wertkorrekturen Volumina nach Wertkorrekturen

CDO 2.282 759 1.523

– High Grade 1.615 225 1.390

– Mezzanine 667 534 133

US-RMBS 1.666 327 1.339

– Prime 713 71 642

– Midprime 336 50 286

– Subprime 617 206 411

Nach Wertkorrekturen belief sich der Buchwert dieser Papiere auf 544 Mio. €.

Monoliner

Im Zusammenhang mit der Finanzkrise sind im Verlauf des Jahres 2007 zunehmend auch Absicherungsgeschäfte mit sogenannten „Monolinern“ ins Blickfeld gerückt. Monoliner sind Spezialversicherer, die Anleihen und Kreditrisiken versichern und in diesem Zusammenhang Finanzgarantien vergeben. Die Dresdner Bank hatte zum Jahresende rund 15,9 Mrd. € ihres Bruttoexposures in ABS-Papieren bei Monolinern versichert. Aus der mark-to-market Bewer-tung dieser Sicherungsgeschäfte resultierte ein Kontrahentenrisiko (Wiederbeschaffungswert) in Höhe von rund 1,2 Mrd. €; dies berücksichtigt einen Add-on für potenzielle zukünftige Markt-schwankungen, der auf Basis statistischer Daten und Simulationen ermittelt wird. Dieses Kont-rahentenrisiko mit Monoliner wurde durch zusätzliche Sicherungsmaßnahmen mit Dritten in Höhe von rund 0,4 Mrd. € rückgesichert.

22 Dresdner Bank – Finanzbericht 2007

Kreditverbesserungen

Die Dresdner Bank stellt im Rahmen ihres strukturierten Kreditgeschäfts sogenannte Credit Enhancements oder Kreditverbesserungen zur Verfügung. Dabei lassen sich zwei Strukturen unterscheiden. Bei den sogenannten Conduit Asset Financing Entities (CAFE) übernimmt die Dresdner Bank ein sogenanntes Gap-Risiko; darunter versteht man, dass es für ein verbrieftes Wertpapier in einem Schritt zu einer signifikanten Ratingverschlechterung (Downgrade auf CCC) kommt. Die Bank hat ihr Exposure aus derartigen CAFE-Strukturen von 9,7 Mrd. € zum 30. September 2007 auf 0,1 Mrd. € zum Jahresende fast vollständig zurückgefahren. Bei den sogenannten CIRC-Strukturen (Credit Investment-Related Conduits) übernimmt die Dresdner Bank für ein Wertpapierportfolio eine nachrangige Haftung (second loss position). Wenn der Wert des Portfolios unter einen festgelegten Prozentsatz innerhalb der erstrangigen Haftung fällt, hat die Bank das Recht, das Portfolio am Markt zu verkaufen. Auch bei diesen Produkten hat die Bank das Volumen deutlich reduziert; es betrug zum Jahresende 2007 noch rund 2,8 Mrd. €.

Conduits

Unter „Conduits“ versteht man Zweckgesellschaften, die Forderungen über die Ausgabe von Geldmarktpapieren refinanzieren. Seit Ende der 90er-Jahre arrangiert die Dresdner Bank die Verbriefung von Forderungsportfolios von und für Kunden durch regresslose Forderungsver-käufe über Asset-Backed-Commercial-Paper-(ABCP-)Progamme. Basis dieser Verbriefungs-transaktionen sind im Wesentlichen Kundenforderungen, die aus dem Geschäft der Kunden generiert werden. Teilweise werden auch eigene Kreditforderungen verbrieft. Es werden keine Arbitragegeschäfte betrieben. Zum Jahresende 2007 beliefen sich die im Bankbuch abgebilde-ten Verpflichtungen der Dresdner Bank aus kundenbezogenen Conduit-Transaktionen auf 14,5 Mrd. €. Diese bestanden zu 78 % aus sogenannten Liquiditätsfazilitäten/Back-up-Linien zugunsten der von der Dresdner Bank administrierten Conduits „Silvertower“ und „Beethoven“. Über diese Programme wurden zum Ultimo des Berichtsjahres 8,7 Mrd. € Forderungen ange-kauft. Zum Jahresende 2007 waren die Liquiditätslinien zu 1,2 Mrd. € gezogen. Zusätzlich stell-ten wir den beiden Conduits zum Jahresende 2,7 Mrd. € Liquidität mittels Zeichnung von kurz-fristigen Papieren zur Verfügung. An ABCP-Programmen, die von anderen Banken aufgelegt wurden, ist die Dresdner Bank nur in geringem Maße als Investor oder Liquiditätsgeber betei-ligt.

Leveraged Buy-out (LBO)

Das Geschäft mit syndizierten Krediten zur Finanzierung fremdkapitalfinanzierter Unterneh-mensübernahmen (sogenannte LBO-Finanzierungen) entwickelte sich im zweiten Halbjahr 2007 zunehmend schwierig. Zum Jahresende 2007 betrug das Volumen aus diesen Aktivitäten bei der Dresdner Bank rund 4,6 Mrd. €. Dies schließt sowohl den Teil ein, den wir selbst über-nehmen, als auch die sich in der Syndizierungsphase befindlichen Volumina und noch nicht gezogene Tranchen. In diesem Geschäft beschränkt die Dresdner Bank ihre Aktivitäten vor-nehmlich auf den europäischen Markt und verfolgt eine risikobewusste Strategie. Im dritten Quartal war eine Wertberichtigung in Höhe von 30 Mio. € zu bilden.

Konzernlagebericht 23

Structured Investment Vehicle (SIV)

Bei Structured Investment Vehicles (SIV) handelt es sich um Gesellschaften, die primär in strukturierte Anleihen investieren und sich über die Ausgabe von Medium-Term Notes bzw. Commercial Papers refinanzieren.

Die Dresdner Bank fungiert für das SIV „K2“ als Asset Manager. Sie ist zudem mit rund 3,5 % an K2 beteiligt und steht K2 mit einer Liquiditätslinie und Wertpapierpensionsgeschäften zur Verfügung. K2 investiert in hochwertige Wertpapiere sowie Kreditderivate. Von dem Portfolio sind mehr als 90 % mit AAA/AA geratet. Es enthält weder ein direktes „Subprime“-/„Midprime“-Exposure noch durch ABS/MBS unterlegte CDOs. Das Volumen von K2 wurde im vierten Quartal signifikant zurückgefahren. Es betrug zum Jahresende 16,4 Mrd. €. Die Dresdner Bank hat zu Beginn des Jahres 2008 einen Restrukturierungsplan angeboten, um die Rückzahlung der Gel-der zu gewährleisten. Hinsichtlich der von der Bank geplanten Unterstützung im laufenden Geschäftsjahr verweisen wir auf das Kapitel „Ereignisse nach dem Bilanzstichtag“. Vor dem Hintergrund der Schwierigkeiten der im ABCP-Markt tätigen SIV haben wir auf unsere Kapital-beteiligung eine Abschreibung in Höhe von 12 Mio. € vorgenommen.

Im Zusammenhang mit vermitteltem Wertpapierleihgeschäft mit institutionellen Investoren (Agency Lending) hat die Dresdner Bank Medium-Term Notes und Commercial Papers anderer amerikanischer SIVs mit einem Nominalbetrag von 255 Mio. € übernommen.

Bewertungen

Die Dresdner Bank bewertet ihre Handelsbestände grundsätzlich mit dem beizulegenden Zeit-wert. Zur Bestimmung der Zeitwerte werden, wenn immer möglich, Marktpreise herangezogen. Dies setzt einen aktiven Markt voraus. In Fällen, in denen keine belastbaren Marktpreise vorla-gen, wurden die Bewertungen aus Preisen vergleichbarer Vermögensgegenstände abgeleitet. Darüber hinaus wurden Modelle als Grundlage der Bewertung herangezogen.

Für das Portfolio der von der Finanzmarktkrise besonders betroffenen Bestände an RMBS und CDOs standen in der zweiten Jahreshälfte und zum Jahresultimo nur bedingt belastbare Marktpreise zur Verfügung. Demnach haben wir unsere Bewertungen für diese Papiere weitge-hend an den Marktbewertungen für ähnlich ausgestaltete Papiere orientiert. Diese Quotierun-gen sind den marktüblichen Preisstellungen von anderen Marktteilnehmern und Wettbewer-bern entnommen worden. Soweit für CDOs dies wegen fehlender Verfügbarkeit von Preisstel-lungen nicht möglich war, wurden die Bewertungen vintage- und ratingspezifisch auf Basis des ABX-Home-Equity-Index abgeleitet. Da es keine allgemein gültigen Marktstandards gibt, sind den Bewertungsmodellen Grenzen gesetzt, sodass alternative Annahmen und Eingabeparame-ter unterschiedliche Ergebnisse erzeugen würden.

Neben den genannten Wertkorrekturen ergaben sich im Zuge der Finanzmarktkrise diverse indirekte Ergebniseffekte, die das Gesamtjahresergebnis mit rund 350 Mio. € belasteten; dies enthielt Abschreibungen auf Finanzanlagen infolge dauerhafter Wertminderungen in Höhe von 33 Mio. €.

24 Dresdner Bank – Finanzbericht 2007

Im Geschäftsjahr 2007 erwirtschaftete der Dresdner-Bank-Konzern einen Jahresüberschuss von 410 Mio. €. Gegenüber dem entsprechenden Vorjahr entspricht dies einem Rückgang um 460 Mio. € oder 52,9 %.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Zinsüberschuss 3.061 2.664 397 14,9

Provisionsüberschuss 2.866 2.841 25 0,9

Handelsergebnis -481 1.278 -1.759

Sonstige betriebliche Erträge 0 30 -30 -100,0

Operative Erträge 5.446 6.813 -1.367 -20,1

Verwaltungsaufwand 4.849 5.397 -548 -10,2

Sonstige betriebliche Aufwendungen 19 39 -20 -51,3

Operative Aufwendungen 4.868 5.436 -568 -10,4

Risikovorsorge im Kreditgeschäft -132 27 -159

Operatives Ergebnis 710 1.350 -640 -47,4

Ergebnis aus Finanzanlagen 183 276 -93 -33,7

Restrukturierungsaufwand 50 422 -372 -88,2

Ergebnis vor Steuern 843 1.204 -361 -30,0

Steuern 373 258 115 44,6

Ergebnis nach Steuern 470 946 -476 -50,3

Anderen Gesellschaftern zustehender Gewinn 60 76 -16 -21,1

Jahresüberschuss 410 870 -460 -52,9

Die Operativen Erträge des Dresdner-Bank-Konzerns gingen gegenüber dem Vorjahr (6.813 Mio. €) um 20,1 % auf 5.446 Mio. € zurück. Die Operativen Aufwendungen (Verwaltungs-aufwendungen und Sonstige betriebliche Aufwendungen) konnten mit 4.868 Mio. € im Ver-gleich zum entsprechenden Vorjahreszeitraum (5.436 Mio. €) um 10,4 % reduziert werden. Bei der Risikovorsorge für das Kreditgeschäft ergab sich eine Nettoauflösung in Höhe von 132 Mio. €. Insgesamt erzielte die Bank ein Operatives Ergebnis von 710 Mio. €. Gegenüber dem Vorjahreswert von 1.350 Mio. € entspricht dies einem Rückgang um 640 Mio. €.

Das nicht operative Ergebnis betrug für den Berichtszeitraum 133 Mio. € (Vorjahr: -146Mio. €). Hierin sind im Wesentlichen Erlöse aus dem Verkauf von nicht strategischen Beteiligungen enthalten.

Das Ergebnis vor Steuern lag bei 843 Mio. € (Vorjahr: 1.204 Mio. €). Nach Abzug der Steuern und der auf fremde Gesellschafter entfallenden Gewinnanteile erreichte der Jahresüberschuss 410 Mio. € (Vorjahr: 870 Mio. €). Den Jahresüberschuss haben wir den Gewinnrücklagen zuge-führt. Für das Geschäftsjahr 2007 wird keine Dividende ausgeschüttet.

Zu den Ergebniskomponenten im Einzelnen:

Konzernergebnis

Konzernlagebericht 25

Zinsüberschuss

Der Zinsüberschuss lag mit 3.061 Mio. € um 14,9 % über dem Wert des Vorjahres (2.664 Mio. €). Der Anstieg um 397 Mio. € beruhte neben einem erhöhten at-Equity-Ergebnis und einem ge-genüber dem Vorjahreszeitraum um rund 100 Mio. € gestiegenen positiven Effekt aus IAS 39 vornehmlich auf gestiegenen Erträgen im Kundengeschäft.

Dies resultierte in erster Linie aus gestiegenen Erträgen aus dem Finanzierungsgeschäft unse-res Unternehmensbereichs Investment Banking sowie aus höheren Erträgen aus dem Einla-gengeschäft mit Privat- und Firmenkunden.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Zinserträge 7.767 6.922 845 12,2

Zinsaufwendungen 4.875 4.324 551 12,7

Bewertungseffekt aus IAS 39 169 66 103 >+100,0

Zinsüberschuss 3.061 2.664 397 14,9

Risikoaktiva des Bankbuchs (Durchschnitt)1) 116.136 113.310 2.826 2,5

Zinsmarge in % 2,33 2,29 1) Gemäß KWG/SolvV.

Der Anstieg der laufenden Erträge aus at-Equity-bewerteten Unternehmen resultierte aus ei-nem einmaligen Ertrag unserer Beteiligung KGAL (Kommanditgesellschaft Allgemeine Leasing GmbH & Co.) aufgrund des Verkaufs ihrer Beteiligungen an der ASL Auto Service Leasing GmbH sowie an der Disko-Gruppe. Aus dieser Transaktion resultierte im ersten Quartal ein steuerfrei-er Ertrag in Höhe von 186 Mio. €.

Die Gesamtzinsmarge für das Berichtsjahr 2007 auf Basis der durchschnittlichen risikogewich-teten Aktiva des Bankbuchs lag – ohne den Veräußerungsgewinn der KGAL – bei 2,33 % (Vor-jahr: 2,29 %).

Provisionsüberschuss

Der Provisionsüberschuss betrug 2.886 Mio. € und hat damit wieder das Niveau des sehr guten Vorjahreszeitraums (2.841 Mio. €) erreicht.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Wertpapiergeschäft 1.321 1.304 17 1,3

Vermögensverwaltung 323 325 -2 -0,6

Beratungs- und Emissionsgeschäft 288 361 -73 -20,2

Zahlungsverkehr 254 262 -8 -3,1

Auslandsgeschäft 139 137 2 1,5

Sonstiges 541 452 89 19,7

Provisionsüberschuss 2.866 2.841 25 0,9

26 Dresdner Bank – Finanzbericht 2007

Knapp die Hälfte und damit den größten Teil des Provisionsüberschusses steuerte auch im Berichtsjahr das Wertpapiergeschäft bei. Die Erträge aus diesem Produktfeld stiegen um 1,3 % auf insgesamt 1.321 Mio. € (Vorjahr: 1.304 Mio. €). Zuwächse verzeichneten wir insbesondere beim Geschäft mit Zertifikaten und mit festverzinslichen Wertpapieren. Das Geschäft mit Aktien blieb demgegenüber hinter dem Vorjahreswert zurück. Auch die im Auslandsgeschäft erzielten Erträge lagen knapp über dem Vorjahresniveau. Die aus dem Beratungs- und Emissi-onsgeschäft erzielten Provisionen ermäßigten sich im Vergleich zum Vorjahr um 73 Mio. € auf 288 Mio. €.

Während die Erträge im Emissionsgeschäft aufgrund deutlich rückläufiger Emissionsaktivitä-ten an den Kapitalmärkten um 51 Mio. € hinter dem Vorjahr zurückblieben, lagen die Erträge im M&A-Geschäft im Berichtsjahr mit 214 Mio. € um 9 % unter dem Vergleichswert des Vorjah-res (236 Mio. €). Mit 323 Mio. € hat der Provisionsüberschuss aus der Vermögensverwaltung den guten Wert des Vorjahres (325 Mio. €) wieder erreicht. Die in dem Posten Sonstiges enthaltenen Erträge aus dem Vermittlungsgeschäft mit der Allianz sowie die Erträge aus dem Beratungsge-schäft im Kreditbereich konnten gesteigert werden.

Handelsergebnis

Das Handelsergebnis betrug -481 Mio. €. Es ging gegenüber dem Vorjahresergebnis (1.278 Mio. €) um 1.759 Mio. € zurück.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Handel in Zinsprodukten 431 657 -226 -34,4

Handel in Aktienprodukten 260 311 -51 -16,4

Handel in Devisen und Edelmetallen 256 210 46 21,9

Handel in Kreditprodukten -1.231 241 -1.472

Andere Handelsaktivitäten 26 -28 54

Bewertungseffekt aus IAS 39 -223 -113 -110 -97,3

Handelsergebnis -481 1.278 -1.759

Der Ergebnisrückgang aus dem originären Handelsgeschäft um rund 1,6 Mrd. € resultierte weitgehend aus Bewertungsanpassungen bei strukturierten Kreditprodukten im Zusammen-hang mit der Finanzmarktkrise. Entsprechend zeigte der Handel mit Kreditprodukten ein nega-tives Ergebnis; es enthielt 1,3 Mrd. € auf direkt der Krise an den Kreditmärkten zuordenbare Bewertungsanpassungen in erster Linie bei CDOs und US-RMBS. Das Ergebnis aus dem Handel mit Zins- und Aktienprodukten konnte nicht an das hohe Vorjahresniveau anknüpfen. Im Han-del mit Devisen- und Edelmetallen verzeichneten wir dagegen ein erfreuliches Wachstum zum Vorjahr, das u. a. auf eine erhöhte Volatilität sowie auf erhöhte Handelsvolumina in diesen Teilmärkten zurückzuführen war. Darüber hinaus enthielt das Handelsergebnis negative Effek-te aus IAS 39 in Höhe von 223 Mio. € (Vorjahr –113 Mio. €).

Konzernlagebericht 27

IAS 39

Die Rechnungslegung für Sicherungsbeziehungen stellt im Rahmen von IAS 39 hohe Anforde-rungen an die Zuordnung von Sicherungsderivaten zu dem jeweiligen Grundgeschäft. Daher können nicht alle ökonomisch effektiven Sicherungsderivate im Hedge-Accounting nach IAS 39 berücksichtigt werden. Im Handelsergebnis schlagen sich dadurch Bewertungsergebnisse von Sicherungsderivaten nieder, die sich nach den Vorschriften von IAS 39 nicht als Sicherungsge-schäfte qualifizieren lassen. Als Folge werden im Zinsüberschuss enthaltene Realisierungen und Abgrenzungen aus Sicherungsderivaten dem Handelsergebnis zugeordnet. Bewertungsef-fekte von vorzeitig beendeten Hedgebeziehungen werden über die Restlaufzeit des Grundge-schäftes linear amortisiert. Die Bewertungsänderung der jeweiligen Derivate steht dem kom-pensierend gegenüber. Zusätzlich zum Hedge-Accounting wird die Fair-Value-Option als In-strument zur Reduktion der durch IAS 39 verursachten Effekte eingesetzt. Die Marktbewertung der betreffenden Positionen im Anlagebuch kompensieren dann die entsprechenden Fair-Value-Änderungen der Sicherungsderivate.

Die Gesamtwirkung aus der Anwendung von IAS 39 auf das Operative Ergebnis – bestehend aus gegenläufigen Effekten im Zinsüberschuss und im Handelsergebnis – betrug im Berichtsjahr -54 Mio. € (Vorjahr: -47 Mio. €). Der Anstieg der Ergebnisbelastung ist primär beeinflusst durch die im dritten und vierten Quartal des Berichtsjahres zu beobachtende Verflachung der Zins-kurve an den Zinsderivatemärkten.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Effekt im Zinsüberschuss 169 66 103 >+100,0

Effekt im Handelsergebnis -223 -113 -110 -97,3

Gesamteffekt aus IAS 39 -54 -47 -7 -14,9

Verwaltungsaufwand

Der Verwaltungsaufwand konnte 2007 um 548 Mio. € auf 4.849 Mio. € reduziert werden. Sowohl der Personalaufwand als auch der Sachaufwand trugen zu dieser positiven Entwicklung bei.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Personalaufwand 2.935 3.415 -480 -14,1

Sachaufwand 1.914 1.982 -68 -3,4

Verwaltungsaufwand 4.849 5.397 -548 -10,2

Mitarbeiter (Anzahl) 31.12. 31.198 32.752 -1.554 -4,7

Mitarbeiterkapazitäten 31.12. 26.309 27.625 -1.316 -4,8

Cost-Income-Ratio in % 89,4 79,8

28 Dresdner Bank – Finanzbericht 2007

Mit 2.935 Mio. € lag der Personalaufwand um 14,1 % unter dem Vorjahreswert von 3.415 Mio. €. Neben weiteren Effizienzsteigerungen in den Unternehmenseinheiten hat auch der planmäßi-ge Mitarbeiterabbau im Rahmen von „Neue Dresdner Plus“ zu dieser Entwicklung beigetragen. Zudem waren die leistungsabhängigen Vergütungen – im Einklang mit der Ergebnisentwick-lung insbesondere im Investment Banking – rückläufig.

Bei den Sachkosten konnten wir – trotz zusätzlicher Aufwendungen im Rahmen bestimmter Wachstumsaktivitäten – ebenfalls einen Rückgang gegenüber dem Vorjahr um 68 Mio. € auf 1.914 Mio. € verzeichnen. Neben der weiterhin strikten Kostendisziplin in allen Unternehmens-einheiten war dies insbesondere auf rückläufige IT- und Raumkosten zurückzuführen. Die rückläufigen Raumkosten sind u. a. das Ergebnis unserer seit Jahren laufenden Aktivitäten zur Flächenoptimierung im Inland.

Insgesamt konnte sich der Rückgang im Verwaltungsaufwand aber aufgrund der Ertragsent-wicklung nicht auf die Effizienzkennziffer durchschlagen: Die Cost-Income-Ratio stieg um 9,6 %-Punkte auf 89,4 % (Vorjahr: 79,8 %).

Risikovorsorge im Kreditgeschäft

Für die Risikovorsorge im Kreditgeschäft ergab sich für das Geschäftsjahr 2007 eine Nettoauflö-sung in Höhe von 132 Mio. € (Vorjahr: Nettozuführung in Höhe von 27 Mio. €).

Obwohl die Netto-Einzelwertberichtigungen im Vergleich zum Vorjahr um 12,6 % zurückge-gangen sind, gab es eine leichte Zunahme der Bruttozuführungen, die auch im Zusammen-hang mit der aktuellen Entwicklung an den Kapitalmärkten stand. Bei den Pauschalwertberich-tigungen kam es zu einem deutlichen Anstieg der ausgewiesenen Nettoauflösung. Im Berichts-jahr wurde die in der Vergangenheit separat erfasste Länderrisikovorsorge nunmehr im Rah-men der Pauschalwertberichtigung berücksichtigt. Dabei führte die Verfeinerung unseres bis-herigen Berechnungsmodells zu einer weitgehenden Auflösung der Länderrisikovorsorge. Die ebenfalls in den Pauschalwertberichtigungen ausgewiesenen pauschalierten Wertberichtigun-gen haben sich im Vergleich zum Vorjahr ebenfalls deutlich verringert. Dabei konnten wir aufgrund verbesserter Einschätzungen im Zusammenhang mit der Anerkennung unserer in-ternen Modelle gemäß Basel II Vorsorgebestände abbauen.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Einzelwertberichtigungen (netto)1) 118 135 -17 -12,6

Pauschalwertberichtigungen (netto)2) -250 -108 -142 <-100,0

Risikovorsorge im Kreditgeschäft -132 27 -159

1) Inklusive Eingänge auf abgeschriebene Forderungen. 2) Inklusive Länderwertberichtigungen und pauschalierte Wertberichtigungen.

Für die Einzelrisiken ergab sich eine Nettozuführung in Höhe von 118 Mio. €; ohne die Eingänge auf abgeschriebene Forderungen in Höhe von 198 Mio. € (Vorjahr: 176 Mio. €) lag die Einzel-wertberichtigungsquote auf Basis des durchschnittlichen Kreditvolumens bei 0,28 % nach 0,30 % im Vorjahr. Insgesamt blieben im Berichtsjahr die Zuführungen zu Wertberichtigungen

Konzernlagebericht 29

im Kreditgeschäft in Höhe von 512 Mio. € auf dem Niveau des Vorjahres (508 Mio. €). Mit 446 Mio. € lagen die Auflösungen um rund 46 % über dem Vorjahreswert (305 Mio. €).

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Zuführungen zu Wertberichtigungen 512 508 4 0,8

Auflösungen 446 305 141 46,2

Eingänge auf abgeschriebene Forderungen 198 176 22 12,5

Risikovorsorge im Kreditgeschäft -132 27 -159

Der Gesamtbestand der Risikovorsorge zum Jahresultimo 2007 hat sich nach Zuführungen, Auflösungen und Ausbuchungen zum Berichtsstichtag auf 961 Mio. € (Vorjahr: 1.237 Mio. €) reduziert. Die Bestandsquote auf Basis des Kreditvolumens lag bei 0,9 % nach 1,1 % im Vorjahr. Die Wertberichtigungsquote auf Basis durchschnittlicher Risikoaktiva betrug -0,11 % (Vorjahr: 0,02 %). Gegenüber dem Jahresende 2006 konnte das Portfolio an Problemkrediten – insbeson-dere aufgrund von Ausbuchungen sowie der Rückführung größerer Einzelengagements – wei-ter um 247 Mio. € auf 1,8 Mrd. € abgebaut werden. Die Deckungsquote, die das Verhältnis von Risikovorsorgebestand zu den Risikoelementen beschreibt, lag bei 54,4 % (Vorjahr: 61,5 %).

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Kreditvolumen 113.026 112.375 651 0,6

Bestand an Risikovorsorge 961 1.237 -276 -22,3

Risikoelemente1) 1.766 2.013 -247 -12,3

Wertberichtigungsquote in % -0,11 0,02

Bestandsquote in % 0,9 1,1

Deckungsquote in % 54,4 61,5 1) Problemkredite und potenzielle Problemkredite.

Ergebnis aus Finanzanlagen

Das Ergebnis aus Finanzanlagen betrug für den Berichtszeitraum 183 Mio. € nach 276 Mio. € im Vorjahr. Im Zuge des gezielten Abbaus unseres Beteiligungsportfolios haben wir im Laufe des Geschäftsjahres 2007 unseren Anteil an der Arcandor AG weiter reduziert. Darüber hinaus haben wir auch Bestände an der koreanischen Hana Financial Group veräußert. Der Wert des Vorjahres enthielt im Wesentlichen Gewinne aus der Veräußerung von Münchener-Rück-Anteilen sowie aus der Beteiligung an der Eurohypo AG.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Realisierungsgewinne/-verluste 272 500 -228 -45,6

Bewertungsergebnis -89 -224 135 60,3

Ergebnis aus Finanzanlagen 183 276 -93 -33,7

Die im Berichtsjahr vorzunehmenden Bewertungserfordernisse in Höhe von 89 Mio. € (Vorjahr: -224 Mio. €) standen auch im Zusammenhang mit der Finanzkrise. Insgesamt lag das Ergebnis aus Finanzanlagen um rund ein Drittel unter dem Niveau des Vorjahres.

30 Dresdner Bank – Finanzbericht 2007

Restrukturierungsaufwand

Für das Berichtsjahr sind Restrukturierungsaufwendungen in Höhe von 50 Mio. € angefallen. Hiervon entfielen 48 Mio. € auf neue Maßnahmen, die zu rund der Hälfte im Zusammenhang mit Anpassungen aufgrund der Finanzkrise im Unternehmensbereich Investment Banking stehen. Zusätzliche Restrukturierungskosten fielen im IT-Bereich durch Outsourcing-Maß-nahmen an; dies soll zu weiteren Effizienzsteigerungen führen. Der hohe Wert des Vorjahres betraf hauptsächlich das Programm „Neue Dresdner Plus“.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Programme 2007 48 – 48

Programm „Neue Dresdner Plus“ 4 408 -404 -99,0

Weitere Programme -2 14 -16

Restrukturierungsaufwand 50 422 -372 -88,2

Steuern

Für das Berichtsjahr haben wir einen Steueraufwand in Höhe von 373 Mio. € (Vorjahr: 258 Mio. €) ausgewiesen. Der im Vergleich zum Vorjahr höhere laufende Steueraufwand beruh-te vornehmlich auf dem gestiegenen zu versteuernden Einkommen im Inland. Einer durch die Verabschiedung der Unternehmensteuerreform ausgelösten Neubewertung unserer aktiven und passiven latenten Steuern standen gegenläufige Effekte gegenüber.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Laufende Steuern 335 209 126 60,3

Latente Steuern 38 49 -11 -22,4

Steuern 373 258 115 44,6

Konzernlagebericht 31

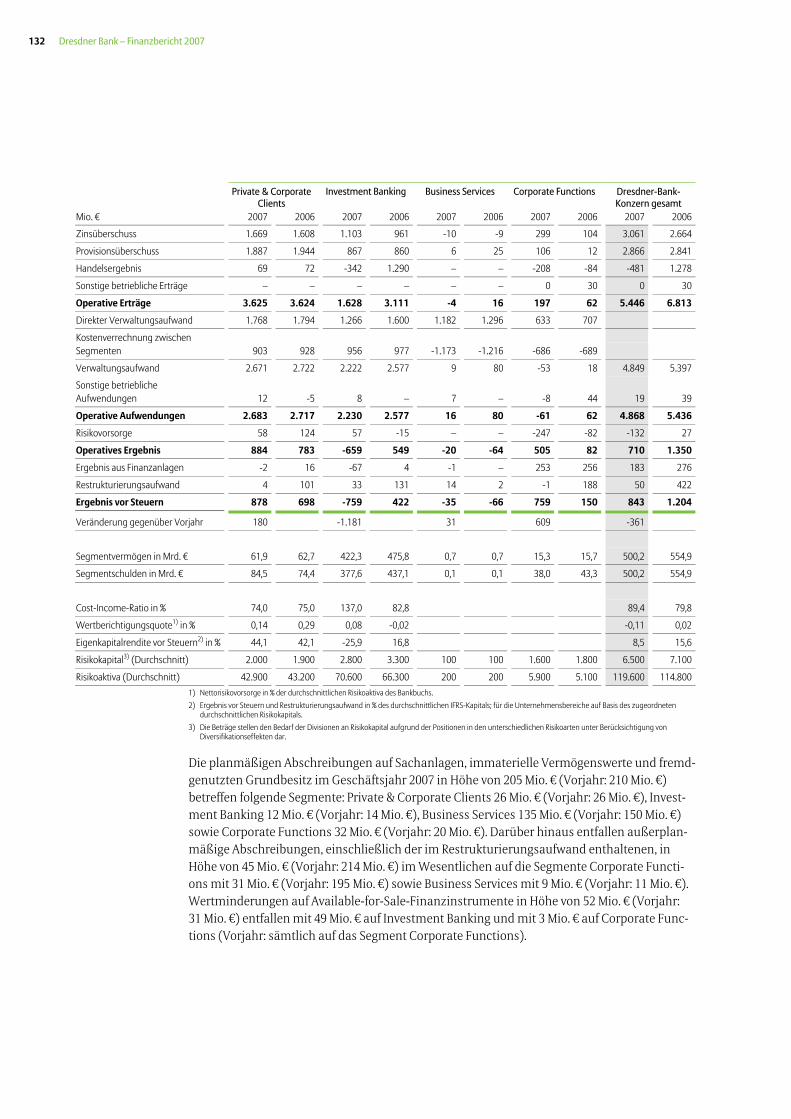

Die nachfolgende Segmentberichterstattung zeigt die Ergebnisentwicklung der Unternehmens- und Funktionsbereiche in der für das Geschäftsjahr 2007 gültigen Organisationsstruktur. Im Geschäftsjahr 2007 wurden bei der Segmentierung methodische Änderungen vorgenommen. Die Vorjahresangaben wurden den organisatorischen und methodischen Änderungen entspre-chend angepasst. Erläuternde Informationen finden sich unter der Anhangangabe 11.

Die nachstehende Tabelle zeigt die Ergebnisse unserer Unternehmensbereiche für das Ge-schäftsjahr 2007:

Private & Corporate Clients

Investment Banking Business Services Corporate Functions Dresdner-Bank-Konzern gesamt

Mio. € 2007 2006 2007 2006 2007 2006 2007 2006 2007 2006

Zinsüberschuss 1.669 1.608 1.103 961 -10 -9 299 104 3.061 2.664

Provisionsüberschuss 1.887 1.944 867 860 6 25 106 12 2.866 2.841

Handelsergebnis 69 72 -342 1.290 – – -208 -84 -481 1.278

Sonstige betriebliche Erträge – – – – – – 0 30 0 30

Operative Erträge 3.625 3.624 1.628 3.111 -4 16 197 62 5.446 6.813

Direkter Verwaltungsaufwand 1.768 1.794 1.266 1.600 1.182 1.296 633 707

Kostenverrechnung zwischen Segmenten 903 928 956 977 -1.173 -1.216 -686 -689

Verwaltungsaufwand 2.671 2.722 2.222 2.577 9 80 -53 18 4.849 5.397

Sonstige betriebliche Aufwendungen 12 -5 8 – 7 – -8 44 19 39

Operative Aufwendungen 2.683 2.717 2.230 2.577 16 80 -61 62 4.868 5.436

Risikovorsorge 58 124 57 -15 – – -247 -82 -132 27

Operatives Ergebnis 884 783 -659 549 -20 -64 505 82 710 1.350

Ergebnis aus Finanzanlagen -2 16 -67 4 -1 – 253 256 183 276

Restrukturierungsaufwand 4 101 33 131 14 2 -1 188 50 422

Ergebnis vor Steuern 878 698 -759 422 -35 -66 759 150 843 1.204

Veränderung gegenüber Vorjahr 180 -1.181 31 609 -361

Cost-Income-Ratio in % 74,0 75,0 137,0 82,8 89,4 79,8

Wertberichtigungsquote1) in % 0,14 0,29 0,08 -0,02 -0,11 0,02

Eigenkapitalrendite vor Steuern2) in % 44,1 42,1 -25,9 16,8 8,5 15,6

Risikokapital3) (Durchschnitt) 2.000 1.900 2.800 3.300 100 100 1.600 1.800 6.500 7.100

Risikoaktiva (Durchschnitt) 42.900 43.200 70.600 66.300 200 200 5.900 5.100 119.600 114.800

1) Nettorisikovorsorge in % der durchschnittlichen Risikoaktiva des Bankbuchs. 2) Ergebnis vor Steuern und Restrukturierungsaufwand in % des durchschnittlichen IFRS-Kapitals; für die Unternehmensbereiche auf Basis des zugeordneten

durchschnittlichen Risikokapitals. 3) Die Beträge stellen den Bedarf der Divisionen an Risikokapital aufgrund der Positionen in den unterschiedlichen Risikoarten unter Berücksichtigung von Diversifi-

kationseffekten dar.

Segmentergebnisse

32 Dresdner Bank – Finanzbericht 2007

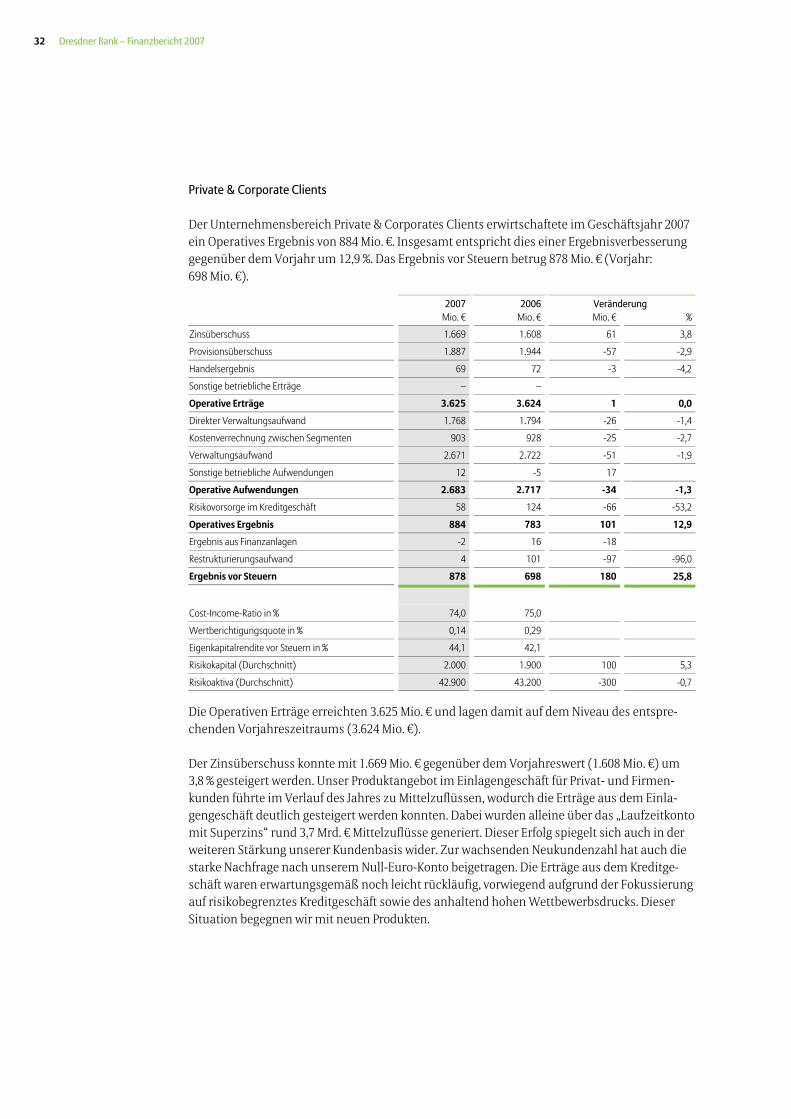

Private & Corporate Clients

Der Unternehmensbereich Private & Corporates Clients erwirtschaftete im Geschäftsjahr 2007 ein Operatives Ergebnis von 884 Mio. €. Insgesamt entspricht dies einer Ergebnisverbesserung gegenüber dem Vorjahr um 12,9 %. Das Ergebnis vor Steuern betrug 878 Mio. € (Vorjahr: 698 Mio. €).

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Zinsüberschuss 1.669 1.608 61 3,8

Provisionsüberschuss 1.887 1.944 -57 -2,9

Handelsergebnis 69 72 -3 -4,2

Sonstige betriebliche Erträge – –

Operative Erträge 3.625 3.624 1 0,0

Direkter Verwaltungsaufwand 1.768 1.794 -26 -1,4

Kostenverrechnung zwischen Segmenten 903 928 -25 -2,7

Verwaltungsaufwand 2.671 2.722 -51 -1,9

Sonstige betriebliche Aufwendungen 12 -5 17

Operative Aufwendungen 2.683 2.717 -34 -1,3

Risikovorsorge im Kreditgeschäft 58 124 -66 -53,2

Operatives Ergebnis 884 783 101 12,9

Ergebnis aus Finanzanlagen -2 16 -18

Restrukturierungsaufwand 4 101 -97 -96,0

Ergebnis vor Steuern 878 698 180 25,8

Cost-Income-Ratio in % 74,0 75,0

Wertberichtigungsquote in % 0,14 0,29

Eigenkapitalrendite vor Steuern in % 44,1 42,1

Risikokapital (Durchschnitt) 2.000 1.900 100 5,3

Risikoaktiva (Durchschnitt) 42.900 43.200 -300 -0,7

Die Operativen Erträge erreichten 3.625 Mio. € und lagen damit auf dem Niveau des entspre-chenden Vorjahreszeitraums (3.624 Mio. €).

Der Zinsüberschuss konnte mit 1.669 Mio. € gegenüber dem Vorjahreswert (1.608 Mio. €) um 3,8 % gesteigert werden. Unser Produktangebot im Einlagengeschäft für Privat- und Firmen-kunden führte im Verlauf des Jahres zu Mittelzuflüssen, wodurch die Erträge aus dem Einla-gengeschäft deutlich gesteigert werden konnten. Dabei wurden alleine über das „Laufzeitkonto mit Superzins“ rund 3,7 Mrd. € Mittelzuflüsse generiert. Dieser Erfolg spiegelt sich auch in der weiteren Stärkung unserer Kundenbasis wider. Zur wachsenden Neukundenzahl hat auch die starke Nachfrage nach unserem Null-Euro-Konto beigetragen. Die Erträge aus dem Kreditge-schäft waren erwartungsgemäß noch leicht rückläufig, vorwiegend aufgrund der Fokussierung auf risikobegrenztes Kreditgeschäft sowie des anhaltend hohen Wettbewerbsdrucks. Dieser Situation begegnen wir mit neuen Produkten.

Konzernlagebericht 33

Im Provisionsüberschuss verzeichneten wir weiterhin deutliche Ertragszuwächse aus dem Geschäft mit innovativen Zertifikaten sowie Anlagen in Renten. Auch die Erträge aus der Ko-operation mit der Dresdner-Cetelem Kreditbank GmbH konnten gegenüber dem Vorjahr erneut zulegen. Positiv entwickelt hat sich auch das Versicherungsgeschäft; während im Sachversiche-rungsgeschäft das hohe Vorjahresniveau gehalten werden konnte, stieg der Absatz von Riester-Rentenversicherungen um gut ein Viertel. Insgesamt wurden damit die gegenläufigen Effekte im Wertpapierbereich aus einer veränderten Produktnachfrage bzw. aus dem veränderten Anlageverhalten unserer Kunden weitgehend ausgeglichen. Der Provisionsüberschuss betrug 1.887 Mio. € und lag damit leicht unter dem Vorjahresniveau.

Durch die konsequente Umsetzung der Effizienzmaßnahmen im Rahmen des Programms „Neue Dresdner Plus“ konnten wir, neben den Gehalts-/Tarifsteigerungen und der Implemen-tierung einer neuen Zielgruppenstrategie, auch die zusätzlichen Investitionen für Wachstums-initiativen kompensieren. Diese erfolgten insbesondere in der Ausrichtung auf integrierte Fi-nanzdienstleistungen sowie in neuen Wachstumsregionen im Private Wealth Management. Insgesamt ist es uns gelungen, den Verwaltungsaufwand auf 2.671 Mio. € zu reduzieren (Vor-jahr: 2.722 Mio. €). Die Cost-Income-Ratio lag bei 74,0 % (Vorjahr: 75,0 %).

Die Nettozuführung für die Risikovorsorge im Kreditgeschäft konnte mit 58 Mio. € mehr als halbiert werden (Vorjahr: 124 Mio. €). Diese erfreuliche Entwicklung war das Ergebnis unseres erfolgreichen Risikomanagements in den vergangenen Perioden. Die Wertberichtigungsquote belief sich dementsprechend auf 0,14 % nach 0,29 % im Vorjahr.

Der Unternehmensbereich Private & Corporate Clients erwirtschaftete im Jahr 2007 insgesamt ein Operatives Ergebnis von 884 Mio. €; das Ergebnis vor Steuern betrug 878 Mio. €. Die Eigenka-pitalrendite vor Steuern verbesserte sich auf 44,1 % und lag weiterhin auf einem hohen Niveau (Vorjahr: 42,1 %).

34 Dresdner Bank – Finanzbericht 2007

Investment Banking

Der Unternehmensbereich Investment Banking wies aufgrund der schwachen Marktverfassung und des Abwertungsbedarfs auf ausgewählte Handelsbestände für das Geschäftsjahr 2007 ein negatives Operatives Ergebnis in Höhe von -659 Mio. € aus (Vorjahr: 549 Mio. €). Das Ergebnis vor Steuern betrug -759 Mio. € nach 422 Mio. € im Vorjahr.

2007 2006 Veränderung Mio. € Mio. € Mio. € %

Zinsüberschuss 1.103 961 142 14,8

Provisionsüberschuss 867 860 7 0,8

Handelsergebnis -342 1.290 -1.632

Sonstige betriebliche Erträge – –

Operative Erträge 1.628 3.111 -1.483 -47,7

Direkter Verwaltungsaufwand 1.266 1.600 -334 -20,9

Kostenverrechnung zwischen Segmenten 956 977 -21 -2,1

Verwaltungsaufwand 2.222 2.577 -355 -13,8

Sonstige betriebliche Aufwendungen 8 – 8

Operative Aufwendungen 2.230 2.577 -347 -13,5

Risikovorsorge im Kreditgeschäft 57 -15 72

Operatives Ergebnis -659 549 -1.208

Ergebnis aus Finanzanlagen -67 4 -71

Restrukturierungsaufwand 33 131 -98 -74,8

Ergebnis vor Steuern -759 422 -1.181

Cost-Income-Ratio in % 137,0 82,8

Wertberichtigungsquote in % 0,08 -0,02

Eigenkapitalrendite vor Steuern in % -25,9 16,8

Risikokapital (Durchschnitt) 2.800 3.300 -500 -15,2

Risikoaktiva (Durchschnitt) 70.600 66.300 4.300 6,5

Gegenüber den Geschäftseinheiten, die besonders von der Finanzkrise getroffen waren und deren Ergebnis sich im Handelsergebnis stark belastend niederschlug, entwickelte sich das strategische Kundengeschäft positiv. Die Operativen Erträge insgesamt lagen aufgrund der Bewertungsverluste im Handel mit 1.628 Mio. € rund 48 % unter dem Vorjahresniveau (3.111 Mio. €).

Der Zinsüberschuss stieg im Vergleich zum Vorjahreszeitraum um 14,8 % auf 1.103 Mio. €. Dies war insbesondere auf Zuwächse im Finanzierungsgeschäft und bei Leveraged-Finance-Aktivitäten zurückzuführen. In diesem Geschäft haben wir bereits seit einiger Zeit die Anforde-rungen an Finanzierungen erhöht und restriktiver gestaltet.