UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA LA OPTAR POR EL

TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA:

“LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORÍA OPERATIVA EN EL ÁREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARA DETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROS Y OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)”

AUTORES:

Carlos Enrique Chancay Soledispa

Katherine Stefania Pilligua Beltrán

Jorge Steven Pozo Barragán

TUTOR:

C.P.A. Ronald Zambrano Sánchez

GUAYAQUIL, OCTUBRE 2014

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍAFICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO:“LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORÍA OPERATIVA EN EL ÁREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARA DETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROS Y OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)”

AUTOR/ES:

CHANCAY SOLEDISPA CARLOS ENRIQUEPILLIGUA BELTRÁN KATHERINE STEFANIAPOZO BARRAGÁN JORGE STEVEN

TUTOR:

C.P.A. RONALD ZAMBRANO SÁNCHEZREVISORES:

INSTITUCIÓN:

UNIVERSIDAD DE GUAYAQUIL

FACULTAD:

CIENCIAS ADMINISTRATIVASCARRERA:

CONTADURÍA PÚBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: N° DE PÁGS.:

ÁREA TEMÁTICA: AUDITORÍA, CONTABILIDAD, FINANZAS, SEGUROS

PALABRAS CLAVES: AUDITORÍA, REASEGUROS, SUSCRIPCIÓN DE CONTRATOS, COSO ERMRESUMENINVESTIGACIÓN REALIZADA EN LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARA ANALIZAR LOS IMPACTOS DE

LAS FALENCIAS EXISTENTES EN EL PROCESO DE SUSCRIPCIÓN DE CONTRATOS DE SEGUROS ENTRE EN EL ÁREA DE

REASEGUROS Y LAS ÁREAS VINCULADAS MEDIANTE UNA EVALUACIÓN DE CONTROL INTERNO Y LA APLICACIÓN DE UNA

AUDITORÍA OPERATIVA.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI NO

CONTACTO CON AUTORES: Teléfono:098523092809910456840979143939

E-mail:[email protected][email protected][email protected]

CONTACTO DE LA INSTITUCIÓN Nombre: Secretaría de la FacultadTeléfono: (03) 2848487 Ext. 123

CERTIFICACIÓN DEL TUTOR

HABIENDO SIDO NOMBRADO, YO, RONALD ZAMBRANO SÁNCHEZ, COMO

TUTOR DE TESIS DE GRADO COMO REQUISITO PARA OPTAR POR TITULO

DE CONTADOR PÚBLICO AUTORIZADO PRESENTADO POR LOS

EGRESADOS:

CHANCAY SOLEDISPA CARLOS ENRIQUE, CON C.I. # 0918774910;

PILLIGUA BELTRÁN KATHERINE STEFANIA, CON C.I. # 0919946533 Y

POZO BARRAGÁN JORGE STEVEN, CON C.I. # 0915868228

TEMA: “LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORÍA OPERATIVA

EN EL ÁREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA

DE SEGUROS S.A. PARA DETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN

DE CONTRATOS DE SEGUROS Y OPTIMIZAR EL RESULTADO DE LAS PARTES

(ASEGURADO Y ASEGURADOR)”

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

C.P.A. Ronald Zambrano Sánchez

TUTOR DE TESIS

CERTIFICACIÓN DEL GRAMATÓLOGO

QUIEN SUSCRIBE EL PRESENTE CERTIFICADO, SE PERMITE INFORMAR QUE

DESPUÉS DE HABER LEÍDO Y REVISADO GRAMATICALMENTE EL CONTENIDO DE LA

TESIS DE GRADO DE CHANCAY SOLEDISPA CARLOS ENRIQUE, PILLIGUA BELTRÁN

KATHERINE STEFANIA, POZO BARRAGÁN JORGE STEVEN.

CUYO TEMA ES:

“LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORÍA OPERATIVA EN EL ÁREA

DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A.

PARA DETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE

SEGUROS Y OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y

ASEGURADOR)”

CERTIFICO QUE ES UN TRABAJO DE ACUERDO A LAS NORMAS MORFOLÓGICAS,

SINTÁCTICAS Y SIMÉTRICAS VIGENTES

ATENTAMENTE

DR. LUIS DOMÍNGUEZ MEDINA

C.I. 0911529139REG. SENESCYT 1006 – 03 - 405478

DEDICATORIA

A Dios, quien siempre ha sido mi guía, mi luz, mi fortaleza, mi protector, mi amigo y

es el quien me ha bendecido infinitamente perimitiéndome hoy alcanzar uno de mis

mas grandes anhelos.

A mis padres Angela Gladys Soledispa y Cristóbal Colón Chancay Rodríguez, porque

han sido los pilares fundamentales en mi vida y en todo mi caminar, ellos con su

inmenso e infinito amor, paciencia, consejos y confianza que depositaron, me han

ayudado a salir delante de cada obstáculo que se me ha presentado, y por su

esfuerzo de brindarme un estudio de calidad les digo gracias y que los amo con mi

vida.

A mis hermanos Patricia, Xavier y Miguel que siempre me han ayudado y apoyado

en todas mis decisiones, gracias por preocuparse de mí y por comapartir todas mis

alegrías y logros, los quiero mucho.

Por último a todos mis familiares y amigos que siempre han estado conmigo a pesar

de mis defectos en especial a mi Abuela Carmen y a mis amigos Jorge y Katherine

con quienes comparto este logro; todos ustedes han estado siempre en mi camino y

me han dado ánimos para continuar en mis metas, por eso les agradezco por todo el

apoyo recibido.

Carlos Chancay Soledispa

DEDICATORIA

Esta presente tesis se la dedico con mucho amor a Jehová Dios, quien ha sido mi

pilar fundamental, mi guía y mi fortaleza en toda mi vida y durante esta etapa

universitaria; es quien me ha llenado de sabiduría y de fuerzas para vencer cualquier

obstáculo, nunca se ha apartado de mí, su infinita misericordia, protección y ayuda

han sido mi fuente de motivación e inspiración para salir adelante y cumplir mis

metas trazadas.

Katherine Pilligua Beltrán

DEDICATORIA

Esta tesis se la dedico a mi Señor Jesucristo que nunca se ha apartado de mí, es

quien ha sido y será mi base para el logro de todas mis metas; supo darme la fuerza

para seguir adelante en mis tribulaciones, que se presentaron a todo momento ¨

(Filipenses 4:13) Todo lo puedo en Cristo que me Fortalece¨, enseñándome día a día

amar, alejar las tristezas, el dolor, la ira, abandonar el furor para vencer lo malo y

superar las más difíciles tribulaciones sin perder la calma, la dignidad y a poder

vencerlo con amor y humildad ¨(1 Pedro 5: 6,7) Humillaos bajo la poderosa mano de

Dios para que Él os Exalte a su debido tiempo, echando toda ansiedad sobre Él,

porque Él tiene cuidado de nosotros¨.

Para mis padres por su amor y apoyo incondicional los cuales me ayudaron en los

momentos más difíciles y por estar siempre presentes, orientándome y

acompañándome para poder realizarme como profesional y por haberme inculcado

que el tesoro más hermoso que puede tener cualquier persona es su educación.

Gracias de todo corazón los amo, admiro y respeto.

Jorge Steven Pozo Barragán

AGRADECIMIENTO

Agradezco a Dios, de corazón por ser mi base, mi fortaleza, por darme la sabiduría

necesaria para terminar con éxito la presente tesis y por ser mi guía, principalmente

desde mis inicios como estudiante hasta este hermoso momento, en el cual me ha

permitido estar ante su presencia para culminar mis estudios universitarios.

A mis padres Ángela Gladys Soledispa y Cristóbal Colón Chancay Rodríguez, a mis

hermanos Patricia, Xavier y Miguel; quienes me han dado todo su amor incondicional

apoyándome en todo momento los cuales han sido mis pilares, inculcándome

valores, principios éticos y gracias a ellos puedo decir soy una gran persona.

A nuestro tutor C.P.A. Ronald Zambrano, por su apoyo, dedicación y tiempo brindado durante todo el desarrollo de esta tesis.

A Mapfre Atlas Compañía de Seguros S. A., por otorgarnos su confianza y por toda la colaboración que nos brindó para poder elaborar esta tesis

Por todo esto y más les quedo agradecido de todo corazón.

Carlos Chancay Soledispa

AGRADECIMIENTO

Agradezco a Dios, quien me ha llenado de sabiduría y perseverancia a lo largo de

mis estudios universitarios, mi guía y fuente de inspiración diaria.

A mi madre, por sus consejos, apoyo y confianza, motivos que me han hecho tener a

una amiga en todo momento. Su motivación y ejemplo de sacrificio han sido parte

fundamental de mi esfuerzo, desarrollo y perseverancia en la culminación de esta

etapa.

A mis padrinos Erika y Peter, que desde Alemania me han apoyado y motivado a

salir adelante ante cualquier circunstancia.

A mi hermano Orlando Pilligua y mi enamorado Jorge Pozo que han sido mis amigos

y mis pilares cuando más los he necesitado.

A nuestro tutor C.P.A. Ronald Zambrano, por su orientación, confianza y ayuda a lo

largo del desarrollo de esta tesis.

A Mapfre Atlas Compañía de Seguros S. A., por ayudar y colaborarnos en la

elaboración de esta tesis.

Katherine Pilligua Beltrán

AGRADECIMIENTO

Agradezco a Mi Padre Celestial Jehová con corazón sincero y temor por su bendición

y enseñanza, a Mi Señor Jesucristo por ser mi inspiración, modelo y guía, por ser la

representación más grande de amor de nuestro Padre Celestial ¨(Juan 3:16) Porque

de tal manera amo Dios al mundo, que ha dado a su Hijo unigénito, para que todo

aquel que en Él cree, no se pierda, más tenga vida eterna¨ permitiéndome alcanzar

mi meta con éxito.

Agradezco a Mis Padres al Sr. Jorge Pozo y la Sra. Justina Barragán, a Mis abuelos

al Sr. Luis Barragán y la Sra. Norma Bermeo y a mis Tío al Sr. Carlos Barragán y al

Sr. Lorenzo Pozo, por su amor incondicional, apoyo, dedicación, esfuerzo y consejos,

quienes me ayudaron a formarme como un hombre de bien y a ser responsable,

desde mis primeros pasos hasta el día de hoy, los cuales continúan haciéndolo con

la ayuda y bendición de Dios.

Agradezco a mi novia la Srta. Katherine Pilligua por su amor, apoyo, consejos y

comprensión, a nuestro tutor C.P.A. Ronald Zambrano por ser parte fundamental de

nuestra tesis y por guiarnos en el desarrollo en su desarrollo, al Ing. Com. Freddy

Vélez por su apoyo incondicional con sus conocimientos y experiencia en el área de

auditoría de Seguros.

Los cuales fueron las bases, el pilar y el apoyo incondicional para la elaboración,

culminación y presentación de la presente tesis.

Jorge Steven Pozo Barragán

TEMA DE TESIS

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL ÁREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARA DETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROS Y OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR).

Autores: Carlos Chancay, Katherine Pilligua y Jorge Pozo

RESUMEN

El presente tema de investigación es la de establecer procedimientos adecuados en

la suscripción de contratos de seguros, para minimizar los impactos en la ocurrencia

de siniestros en Mapfre Atlas Compañía de Seguros S.A.; procedimientos que

podrían utilizarse en otras Compañías dedicadas a las actividades de seguros,

debido a las crecientes prácticas inadecuadas y a las causas que han afectado a los

recursos y a la liquidez de las compañías, por estar sometidas a un control

automático y a un manual que han dado como resultado falencias en la distribución

de las capacidades establecidas en los contratos de reaseguros por los tipos de

riesgos en la suscripción de contratos de seguros.

Por la frecuencia de actos de irresponsabilidad, acontecidos en el pasado y en la

actualidad, asumimos que existen muchos otros casos no descubiertos, que en su

conjunto han causado que las compañías asuman pérdidas en su totalidad y sin

recuperar valor alguno de parte del Reasegurador; consideramos que de haberse

reducido tales actos, se reduciría el nivel de impactos en las operaciones y en su

control interno. En vista de su crecimiento paulatino, parece seguro que continuará

ocurriendo, por lo que es responsabilidad de los administradores coadyuvar en la

búsqueda de alternativas y soluciones para adoptar medidas preventivas y

correctivas e impedir que continúen presentándose por falta de compromiso,

conocimiento o capacitación, deberá sancionar a los causantes y establecer

mecanismos de acción para salvaguardar cualquier ocurrencia.

Bajo este contexto, la investigación se realizó aplicando procedimientos de auditoría

operativa y de control interno enmarcado bajo el marco de referencia COSO II –

ERM. La recopilación de evidencias da veracidad a los resultados obtenidos, a las

conclusiones y recomendaciones que se dan a conocer en el Capítulo 4.

ABSTRACT

This research topic is to establish adequate underwriting insurance contracts and

procedures to minimize impacts in the occurrence of accidents in Atlas Mapfre

Insurance Company SA; procedures that could be used in other companies engaged

in insurance activities, due to the growing inadequate practices and causes that have

affected resources and liquidity of companies, by being subject to an automatic

control and a manual that have led to result of failures in the distribution capabilities of

the contracts of reinsurance risk types in underwriting insurance contracts.

Because of the frequency of irresponsible acts that have occurred in the past and

present, we assume that there are many undiscovered cases; which together have

caused companies to take losses in full and without recovering any value of the

reinsurer. Believing that such acts have been reduced, the level of impacts would

reduce in operations and in internal control. In view of its gradual growth, it seems

certain that it will continue occurring, so it is the responsibility of administrators to

assist in the search for alternatives and seek solutions for preventive and corrective

measures and to help make up for the lack of commitment, knowledge or training,

they must punish the cause and establish action mechanisms to safeguard any

occurrence.

In this context, research was conducted using operational audit procedures and

internal control framed under the COSO framework II - ERM. The collection of

evidence gives credence to the results; the conclusions and recommendations are

disclosed in Chapter 4.

INTRODUCCIÓN 1i. Planteamiento del problema 3ii. Formulación y sistematización del problema 4iii. Objetivos de la investigación 4iv. Justificación 5v. Marco de Referencia 6vi. Hipótesis general 10vii. Aspectos Metodológicos 10

CAPÍTULO 1EL REASEGURO EN LA SOCIEDAD 131.1. INTRODUCCIÓN AL REASEGURO 13

1.1.1. CONCEPTOS BÁSICOS 141.1.1.1. El contrato de seguro - aspectos legales 141.1.1.2. Características del contrato de seguro 161.1.1.3. Sujetos de la relación contractual 171.1.1.4. Elementos esenciales del contrato de seguro 191.1.1.5. Naturaleza, forma y prueba del contrato de seguro 231.1.1.6. Cargas y obligaciones del asegurado 241.1.1.7. Cargas y obligaciones del asegurador 251.1.1.8. El coaseguro 251.1.1.9. El siniestro 271.1.1.10. Prescripción de acciones 321.1.1.11. Terminación del contrato de seguro 321.1.1.12. Integrantes del sistema asegurador privado 331.1.1.13. Definición de reaseguro 35

1.1.2. IMPORTANCIA Y CARACTERÍSTICAS DEL REASEGURO 371.1.2.1. Importancia del Reaseguro 371.1.2.2. Características del Reaseguro 39

1.1.3. CLASIFICACIÓN DEL REASEGURO 401.1.3.1. Reaseguro automático proporcional 401.1.3.2. Reaseguro no proporcional 45

1.2. ANTECEDENTES 461.2.1. HISTORIA DEL REASEGURO 46

1.2.1.1. El primer contrato de reaseguro 461.2.1.2. Afianzamiento del reaseguro 471.2.1.3. Reaseguro y otros ramos del seguro 47

1.2.2. EL REASEGURO EN EL ECUADOR 481.2.2.1. Estadísticas de Seguros y reaseguros en el Ecuador 51

CAPÍTULO 2MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. Y EL DEPARTAMENTO DE REASEGUROS 562.1. RESEÑA HISTÓRICA DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. 562.2. ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA 572.3. MISIÓN, VISIÓN Y OBJETIVOS DE LA EMPRESA 582.4. BASE LEGAL 592.5. EL DEPARTAMENTO DE REASEGUROS 63

2.5.1. POLÍTICAS Y PROCEDIMIENTOS 642.5.2. FLUJOGRAMA DE PROCESOS 66

2.5.2.1. Departamento de reaseguros 67

CAPÍTULO 3LA AUDITORÍA OPERATIVA Y EL CONTROL INTERNO 733.1. LA AUDITORÍA OPERATIVA 73

3.1.1. INTRODUCCIÓN 733.1.2. ANTECEDENTES 753.1.3. DEFINICIÓN DE AUDITORÍA 753.1.4. OBJETIVOS DE LA AUDITORÍA OPERATIVA 763.1.5. CARACTERÍSTICAS DE LA AUDITORÍA OPERATIVA 773.1.6. METODOLOGÍA DE LA AUDITORÍA OPERATIVA 77

3.2. LA AUDITORÍA Y EL CONTROL DE LA EMPRESA 803.2.1. INTRODUCCIÓN 80

3.2.1.1. Referente al Control Interno Coso-Erm (Enterprise Risk Management) Gestión de riesgo a nivel de entidad 803.2.1.2. Antecedentes del control interno 81

3.2.2. EL CONTROL INTERNO Y SU EVALUACIÓN BASADA EN EL COSO ERM 873.2.2.1. Control gerencial 883.2.2.2. Requerimiento para un control gerencial efectivo 883.2.2.3. Procesos del ERM 893.2.2.4. Elementos 903.2.2.5. Principios básicos 923.2.2.6. Objetivos Coso Erm 953.2.2.7. Relación entre objetivos y componentes 963.2.2.8. Niveles Coso Erm 983.2.2.9. Beneficios del ERM 983.2.2.10. Limitaciones del Control interno 99

CAPÍTULO 4LA AUDITORÍA OPERATIVA ENFOCADA EN LA DETERMINACIÓN DE IMPACTOS QUE AFECTEN AL ÁREA DE REASEGUROS 1014.1. INTRODUCCIÓN A LA AUDITORÍA DE REASEGUROS 1014.2. FASE DE PLANIFICACIÓN 102

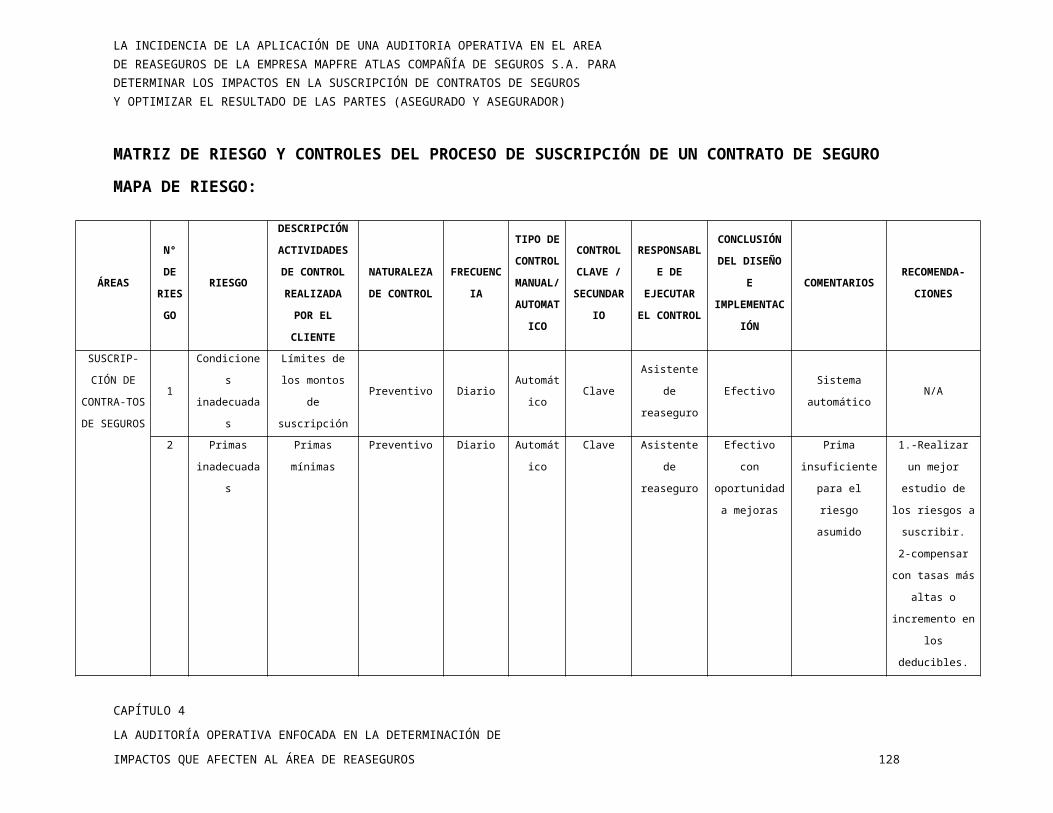

4.2.1. FUENTES DE INFORMACIÓN 1024.2.2. INFORMACIÓN BÁSICA A REVELAR 1024.2.3. PLAN DE AUDITORÍA 1034.2.4. CONOCIMIENTO DEL DEPARTAMENTO DE REASEGURO 1154.2.5. ESTABLECIMIENTO DE OBJETIVOS 1224.2.6. IDENTIFICACIÓN DE EVENTOS 1234.2.7. EVALUACIÓN Y REPUESTA A LOS RIESGOS 1254.2.8. MATRIZ DE RIESGO DE CONTROL INTERNO DEL ÁREA DE REASEGURO. 126

4.2.8.1. Respuesta al riesgo del departamento de reaseguro 1384.3. FASE EJECUCIÓN 146

4.3.1. ACTIVIDADES DE CONTROL 1464.3.2. INFORMACIÓN Y COMUNICACIÓN 1494.3.3. MONITOREO 150

4.4. FASE DE FINALIZACIÓN 1524.4.1. SUGERENCIAS DE PROCEDIMIENTOS A IMPLEMENTARSE PARA OPTIMIZAR EL RESULTADO ENTRE LAS PARTES 1524.4.2. INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LA APLICACIÓN DE PROCEDIMIENTOS ACORDADOS 152

CONCLUSIONES 155RECOMENDACIONES 157BIBLIOGRAFÍA 159GLOSARIO 161ANEXOS 166

ÍNDICE DE FIGURAS

Figura 1.1: Integrantes del sistema asegurador privado en el Ecuador 33

Figura 1.2: Diferencias entre el contrato de seguro, reaseguro y retrocesión 36

Figura 1.3: El Asegurador y el Riesgo 38

Figura 1.4: Clasificación del Reaseguro 40

Figura 1.5: Evolución de la prima neta emitida Per cápita 52

Figura 1.6: Evolutivo tasa de crecimiento de la prima neta emitida 53

Figura 1.7: Tasa de variación mensual prima neta emitida 54

Figura 1.8: Evolutivo de Cesión Reaseguro Mar.12 Mar.13 55

Figura 1.9: Evolutivo de crecimiento de la Prima del Reaseguro Nacional 55entre: Mar. 2011/2012 a Mar.2012/2013

Figura 2.1: Edificio Matriz Mapfre Atlas Cía. de Seguros S.A. 56

Figura 2.2: Organigrama Mapfre Atlas S.A. 58

Figura 2.3: Procesos de operación del área de reaseguro 66

Figura 3.1: Particularidades de la auditoría operativa o de gestión 77

Figura 3.2: Pasos de la auditoría operativa 77

Figura 3.3: Control Interno – COSO ERM 81

Figura 3.4: Diamante del fraude 84

Figura 4.1: Organigrama 118

ÍNDICE DE TABLAS

Tabla 1.1: Término Reaseguro 35

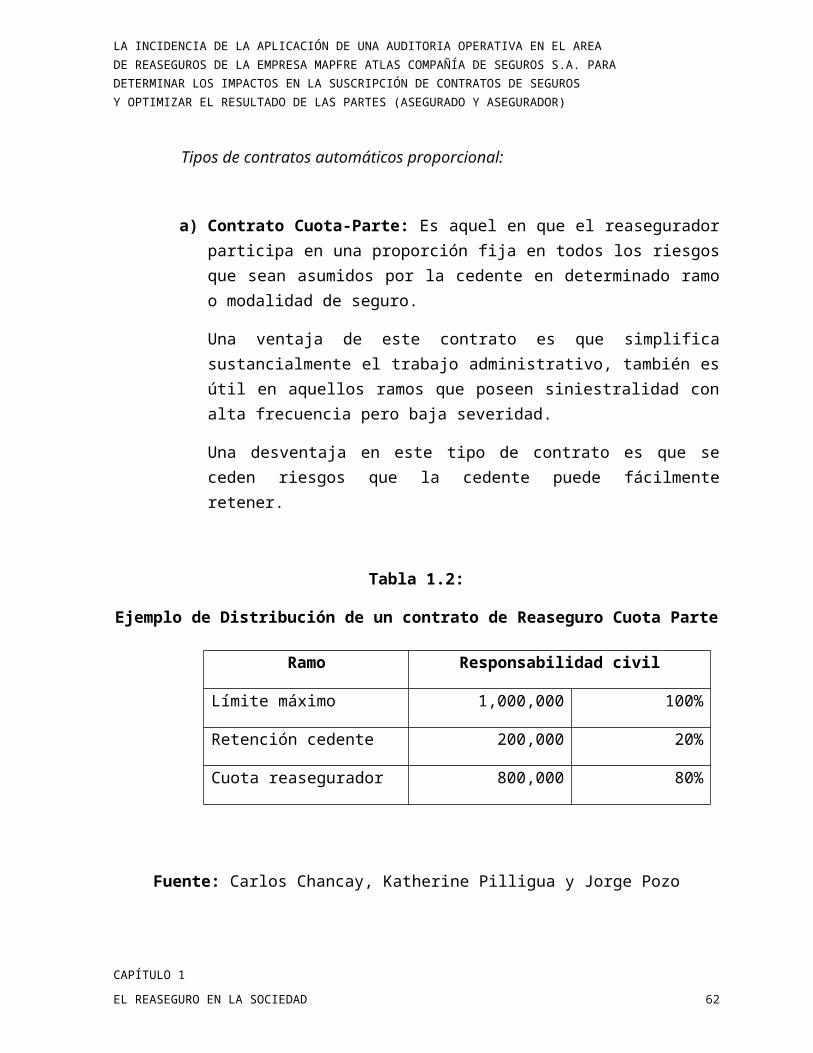

Tabla 1.2: Ejemplo de Distribución de un contrato de Reaseguro Cuota Parte 41

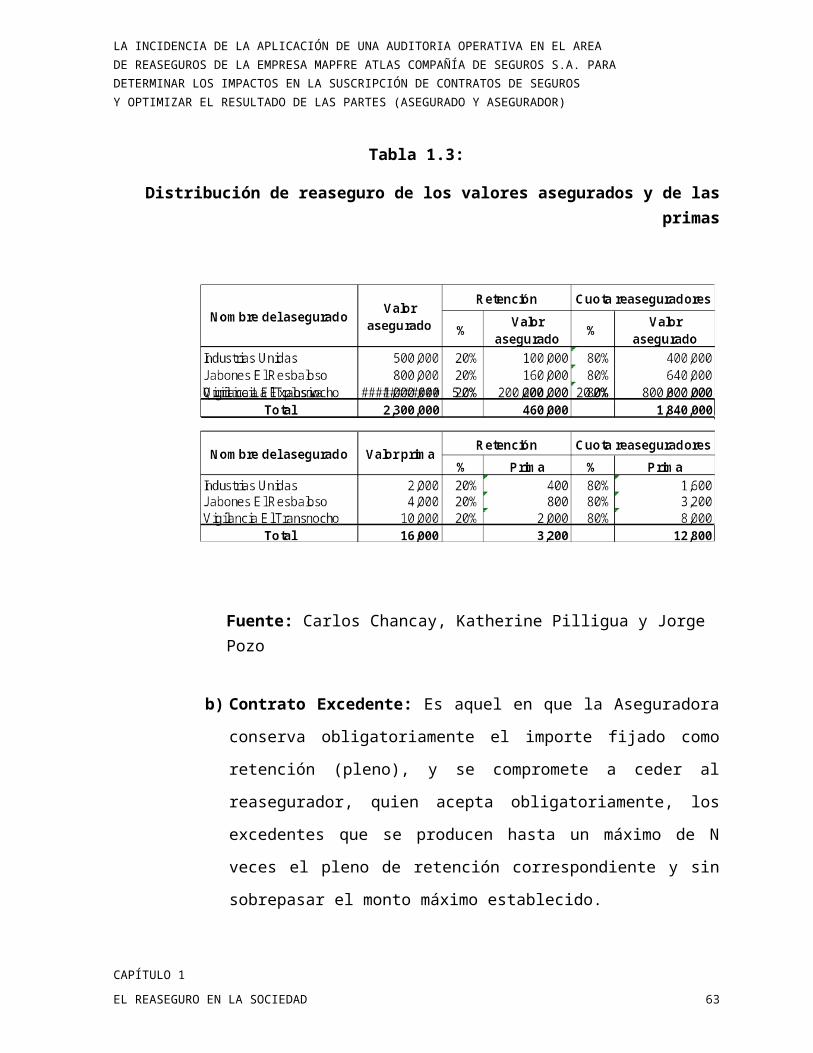

Tabla 1.3: Distribución de reaseguro de los valores asegurados y de las primas 42

Tabla 1.4: Ejemplo de Distribución de un contrato de Reaseguro Excedente 43

Tabla 1.5: Distribución de reaseguro de los valores asegurados y de las 43primas (excedente)

Tabla 1.6: Ejemplo de Distribución de un contrato de Reaseguro Mixto 44

Tabla 1.7: Distribución de reaseguro de los valores asegurados y de las 44primas (reaseguro mixto)

Tabla 1.8: Contrato de Retrocesión de Reaseguradora del Ecuador 49

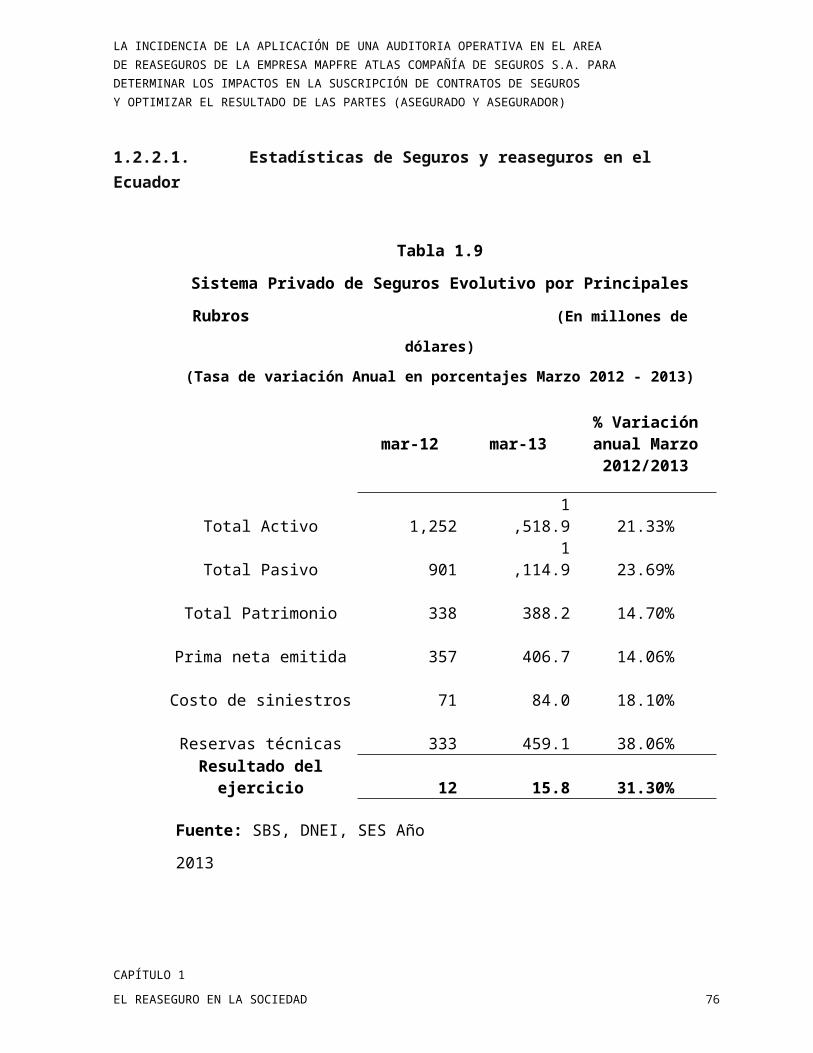

Tabla 1.9: Sistema Privado de Seguros Evolutivo por Principales Rubros 51

Tabla 1.10: Primaje en Relación con el PIB 52

Tabla 3.1: Los mayores fraudes en la historia 85

Tabla 4.1: Formación técnica de los 6 asistentes del departamento de 117Reaseguros

Tabla 4.2: Análisis del FODA (fortalezas, debilidades, oportunidades 124y amenazas)

1

NOMENCLATURA

Art.: Artículo

BCE: Banco Central del Ecuador

COSO: Committee of Sponsoring Organization of the Treadway Commission

DNEI: Dirección Nacional de Estudios e Información

DS: Decreto Supremo

ERM: Enterprise Risk Management

PIB: Producto Interno Bruto

p.: página

RASA: Restitución automática de suma asegurada

RO: Registro Oficial

SBS: Superintendencia de Bancos y Seguros

SES: Dirección de Estudios

s.f.: Sin fecha

INTRODUCCIÓN

Las Compañías de Seguros son entidades que asumen riesgos diversos en el diario

vivir de su operación, es por esto que Mapfre Atlas Compañía de Seguros S.A. cada

vez que asume un riesgo debe realizar una suscripción adecuada del mismo;

partiendo de este punto el presente tema de investigación tiene como objetivo

desarrollar una auditoría operativa al departamento de reaseguros de Mapfre Atlas

Compañía de Seguros S.A. aplicando procedimientos de auditoría y de control

interno enmarcado en el marco referencial COSO II – ERM, que permitan evaluar el

proceso de suscripción de contratos de seguros, con la finalidad de sugerir

procedimientos adecuados que ayuden minimizar los impactos que se pueden

ocasionar por la ocurrencia de siniestros y para optimizar el resultado de la compañía

dando seguridad y estabilidad a sus asegurados

El primer capítulo se enfoca en dar a conocer los puntos más importantes del

reaseguro para que se pueda comprender los tipos de contratos u otra información

relevante utilizada en el desarrollo de esta tesis, además de una reseña histórica en

el mundo y en el Ecuador.

El segundo capítulo se basa en la presentación de Mapfre Atlas Compañía de

Seguros S.A., una reseña de su historia dentro del mercado asegurador del Ecuador,

su estructura organizacional, su misión, visión y objetivos; así también se da a

conocer al departamento de reaseguros, sus políticas y procedimientos u otra

información correspondiente a ésta área.

En el tercer capítulo presentamos el marco teórico de nuestra investigación,

mencionando los conceptos esenciales de una auditoría operativa, antecedentes,

1

definición, objetivos, metodología, además de una introducción sobre la importancia

de la auditoría y el control de la empresa donde se trata sobre el control interno y su

evaluación basada en el COSO ERM.

El cuarto capítulo comprende la presentación de los resultados obtenidos de la

aplicación de los procedimientos de auditoría y de la evaluación del control interno

enmarcado en el marco referencial COSO ERM; dentro de la auditoría aplicada se

detallan las fases de planeación, ejecución, de comunicación utilizados para describir

las actividades realizadas de acuerdo al plan de auditoría, los tiempos, el programa

de auditoria ejecutado, la elaboración de la matriz de los riesgos donde se

especifican los eventos que no permiten el cumplimiento de los objetivos de Mapfre

Atlas Compañía de Seguros S.A. y se da a conocer la información correspondiente a

la evaluación del control interno. Adicionalmente, se sugerirá un manual de

procedimientos para mitigar los riesgos encontrados con la finalidad de mejorar la

optimización de los procesos de suscripción de Mapfre Atlas Compañía de Seguros

S.A.

Finalmente se presentan las conclusiones y recomendaciones de la revisión y de los

análisis de los procedimientos aplicados.

2

i. Planteamiento del problema

En las compañías de seguros el área de reaseguro conforma una de las principales

áreas en donde se reciben riesgos que pueden llegar a afectar directamente a las

empresas, debido a que algunos procesos y procedimientos que se ejecutan desde

la negociación de la póliza hasta la emisión y confirmación de los estados de cuentas

con los reaseguradores no se realizan correctamente por desconocimiento de la

técnica del seguro o por no seguir los lineamientos establecidos por la compañía.

Cuando existe un siniestro y el contrato de seguro no se encuentra enmarcado

dentro de las condiciones de los contratos de reaseguros, el asegurado corre el

riesgo de que la Compañía de seguros no pueda pagar el siniestro o para hacerlo la

aseguradora tendría que asumir la pérdida del siniestro en su totalidad sin poder

recuperar valor alguno de parte del reasegurador. Esta parte solo se verá reflejado

cuando la compañía de seguros cargue valores por cobrar a los reaseguradores por

siniestros ocurridos y solicite a este ente el pago de los mismos; el reasegurador

basándose en el contrato que suscribieron negará la participación por la mala

suscripción de los seguros y ésta situación es la que perjudicaría el resultado

económico de Mapfre Atlas Compañía de Seguros S.A.

Por la diferencia entre cada riesgo asegurado, es casi imposible tener un control

automático bajo un mismo módulo dentro de un sistema, y esto es lo que conlleva a

pensar en futuros impactos en la suscripción de seguros.

Consideramos la importancia del tema acorde a los siguientes puntos:

Es relevante para la empresa Mapfre Atlas Compañía de Seguros S.A. porque si

no cuenta con un Reasegurador cuando ocurra un siniestro y por no realizar una

buena suscripción de contratos de seguros las pérdidas económicas y materiales

la debe asumir la compañía aseguradora.

3

Se evaluará el control interno del departamento para resolver las falencias en los

procesos.

Contribuirá al cumplimiento eficiente de los objetivos.

ii. Formulación y sistematización del problema

¿Cuál sería el impacto en la Compañía de Seguros cuando ocurra un siniestro por la

suscripción inadecuada de los contratos de seguros?

iii. Objetivos de la investigación

a) Objetivo General

Desarrollar una auditoría operativa al departamento de reaseguros de la

empresa Mapfre Atlas Compañía de Seguros S.A. que permita establecer

procedimientos adecuados para la suscripción de contratos de seguros, con la

finalidad de minimizar los impactos en la ocurrencia de siniestros.

b) Objetivos Específicos

Identificar en que parte de la operación existe el impacto en el riesgo al

momento de la ocurrencia del siniestro.

Identificar los impactos de los errores que se pueden dar en la suscripción

de contratos de seguros.

Recomendar procedimientos de suscripción de contratos de seguros, para

que todos los riesgos suscritos estén de acuerdo a las políticas de

reaseguros y cubiertos por los distintos contratos de reaseguros, y de no

4

ser así, buscar respaldos por medio de contratos facultativos para los

riesgos no cubiertos, o riesgos que estén excluidos de los contratos de

reaseguros.

iv. Justificación

a) Justificación Teórica

La investigación teórica busca, mediante la aplicación de la teoría, la

Constitución de la República del Ecuador, la Ley General de Seguros de la

Superintendencia de Bancos y Seguros, Normas, Leyes e investigaciones,

Finanzas y nivel organizacional, conceptos básicos de Seguros y de la

Introducción al Reaseguro de la Fundación Mapfre, NIAA encontrar

explicaciones a situaciones singulares de cada contrato de seguro que afecten

a la efectividad en la suscripción de los mismos, teniendo presente que cada

riesgo asegurado es distinto de cualquier otro.

b) Justificación Metodológica

Para lograr el cumplimiento de los objetivos de estudio, se acude al empleo de

técnicas de investigación como instrumento para identificar eventos, impactos y

riesgos que afecten al departamento de reaseguros mediante la aplicación del

Coso ERM como medio de evaluación de control interno, el cual, nos permitirá

establecer procedimientos adecuados que puedan proveer una seguridad

razonable a la compañía en el logro de los objetivos y la disminución de los

posibles impactos en los resultados por inadecuadas suscripciones de contratos

de seguros. Los procedimientos de auditoría operativa que se van a utilizar y los

resultados de la investigación se apoyan en la aplicación de técnicas de

investigaciones válidas.

5

c) Justificación Práctica

De acuerdo con los objetivos de la investigación, su resultado permite

recomendar soluciones a los problemas e impactos que se puedan generar por

la ocurrencia de siniestros que no estén respaldados por los contratos de

reaseguros.

Esta investigación estableció una propuesta de evaluación, control, análisis e

interpretación para verificar que el departamento de reaseguros y las áreas con

las que mantiene vínculos ejecuten correctamente los procesos en la

suscripción y así poder brindar un mejor servicio a los clientes, ganar

posicionamiento y marca en las Compañías de Seguros y Reaseguros.

Adicionalmente, se estableció una propuesta de evaluación, análisis y control

respecto a las suscripciones que realiza la empresa Mapfre Atlas Compañía de

Seguros, para recomendar procedimientos que optimicen la suscripción de

contratos de seguros. Este aporte realizado puede ayudar a mejorar los

procesos de las diferentes Compañías que se encuentren afectadas por estas

circunstancias.

v. Marco de Referencia

El concepto de reaseguros propio de la época actual enfrenta problemas ante la

suscripción de contratos de seguros, cuando no se cumplen los términos y

condiciones previamente definidos en los diferentes contratos de reaseguros.

Además, una vez que el área comercial procede con la emisión de una póliza, el

sistema realiza automáticamente la colocación de la prima a ceder y la suma

asegurada la cual pone en riesgo el reparto porcentual en la liquidación de los

6

reclamos que conllevaría a la Compañía de Seguros asumir el monto que superó el

respectivo contrato automático en el momento de que ocurra el siniestro.

a) Marco Teórico

El modelo de autoevaluación que se aplicó en el área de reaseguros se basó,

en su parte esencial, en el desarrollo de una auditoría operativa tomando en

consideración el interés profesional de finanzas, contabilidad y auditoría por el

informe y el COSO ERM el cual se ha incrementado gracias a la exigencia

introducida por la ley Sarbanes – Oxley (2002) en lo que concierne al control

interno, respecto de los componentes para la gestión integral de riesgo, pero

antes de analizar los elementos de modelo de autoevaluación y con el fin de

establecer los lineamientos fundamentales en lo que se basa este modelo, se

expone algunos criterios relacionados con la misión y visión de la Compañía de

Seguros Mapfre Atlas S.A., concepto de auditoría operativa mediante el

esquema del COSO ERM para el manejo del riesgo administrativo.

Misión de Mapfre Atlas Compañía de Seguros S.A.

La misión de Mapfre Atlas es ser una empresa de servicios que provee

protección a la sociedad a través de seguros y fianzas; comprometida a

mejorar continuamente la calidad y eficiencia en el servicio de los clientes,

a desarrollar el recurso humano, a retribuir la inversión de los accionistas y

a cumplir los principios de responsabilidad social, actuación ética,

independencia, humanismo y crecimiento empresarial.

7

Visión de Mapfre Atlas Compañía de Seguros S.A.

Ser una empresa líder con crecimiento y desarrollo sostenido,

distinguiéndonos dentro del sector de seguros por ofrecer a clientes e

intermediarios servicios de calidad, productos innovadores con clientes

fidelizados y con todas sus necesidades de protección cubiertas.

Auditoría Operativa mediante el esquema del COSO ERM

La auditoría se orienta a los aspectos de la contabilidad (muestra la

situación de las cuentas significativas afectadas y negocios claves al

momento de la colocación de los reaseguros facultativos, buen grado de

comunicación con los reaseguradores), el área comercial y además de

analizar al personal competente y con experiencia en el área de reaseguro.

COSO ERM, es utilizado principalmente en la administración de riesgo

Corporativo, para establecer controles internos e identificar eventos

potenciales que puedan afectar a la organización, que ayudan a que la

compañía garantice una generación de informes financieros fiables y una

efectividad en su operación y resultados financieros

b) Marco Conceptual

La auditoría operativa es la acción que el auditor lleva a cabo y que le permite

examinar a la administración, logística, gestión y a los resultados de las

operaciones, para determinar la eficiencia del uso de los recursos y el alcance

de los objetivos y metas.

8

En esta investigación se buscó determinar los impactos en la suscripción de

contratos de seguros para la optimización del resultado de las partes

(Asegurado y Asegurador).

En resumen, los componentes que han intervenido en esta investigación son los

siguientes:

1) Desarrollar una auditoría operativa al departamento de reaseguros para

recomendar procedimientos adecuados que permitan optimizar la

efectividad de la suscripción de contratos de seguros.

2) Minimizar los posibles impactos financieros que se puedan dar por las

ocurrencias de siniestros.

3) Determinar que todos los riesgos suscritos estén de acuerdo a las políticas

de reaseguros y estén cubiertos por los distintos contratos de reaseguros, y

de no ser así buscar respaldos por medio de contratos facultativos para los

riesgos no cubiertos, o riesgos que estén excluidos de los contratos.

Esta investigación contiene información referencial del diccionario de Seguros

de Mapfre España, Introducción al reaseguro por Fundación Mapfre, Instituto de

Ciencias del seguro, Introducción a la auditoría financiera: Teoría y casos

prácticos por Arena Torres Pablo & Moreno Alonso Aguayo, manuales de

auditoría operativa y el control interno - informe Coso por Ecoe ediciones cuarta

edición y demás libros detallados en la bibliografía.

c) Marco Contextual

La investigación se encuentra enmarcada en la Ley General y Reglamento de

Compañías de Seguros codificada por la Comisión de Legislación y

Codificación del H. Congreso Nacional de conformidad con lo dispuesto en el

Art. 160 de la Constitución Política de la República, considerando las

9

disposiciones de la Constitución Política de la República; leyes reformatorias y

derogatorias expresas y tácitas; Ley para la Transformación Económica del

Ecuador; Ley de Contratación Pública; Ley Reformatoria a la Ley de Régimen

Monetario y Banco del Estado; Código Civil, Código de Procedimiento Penal;

Ley General de Instituciones del Sistema Financiero; Ley de Régimen

Tributario Interno; y, Resolución No. 211-98-T.C. del Tribunal Constitucional.

vi. Hipótesis general

Variable Independiente:

Procedimientos Internos

Indicadores de la Variable Independiente:

Deficiencia en los procesos

Variable Dependiente:

Efectividad y Rendimiento Financiero

Indicadores de la Variable Dependiente:

Manejo erróneo de los recursos económicos.

vii. Aspectos Metodológicos

La investigación realizada fue de tipo documental, la cual se basó en la recolección

de datos bibliográficos, revisión de contratos, movimientos contables y primas de

reaseguros, entrevistas y de toda información relevante para describir el manejo

operacional del departamento de reaseguros, fue descriptiva porque se detalla las

características de los hechos del problema de indagación y fue exploratorio porque

se pudo apreciar en forma visual los sucesos que se investigan.

10

Población y muestra

Estadística para Administración y Economía 10ma edición por David R. Anderson,

Dennis Sweeney, Thomas A. Williams en el 2008 definió a las terminologías

empleadas en las encuestas muestréales como:

Elemento. Es la entidad de la que se toman los datos.Población. Es la colección de todos los elementos que interesan.Muestra. Es un subconjunto de la población. (Pág. 916)

En las encuesta muéstrales es necesario distinguir entre la población objetivo y la población muestreada. Población objetivo. Es la población acerca de la cual se desean hacer inferencias.Población muestreada.- Es la población de la que, realmente, se toma la muestra.

Es importante entender que las dos poblaciones no siempre son una misma.Las conclusiones que se obtienen de una encuesta muestral sólo son válidas para la población muestral. El que estas conclusiones puedan no ampliarse a la población objetivo depende del criterio del análisis, el punto clave es si entre la población muestreada y la población objetivo existe una semejanza suficiente respecto a la característica de interés como para permitir ampliar las conclusiones. Antes del muestro, se divide la población en unidades muéstrales. En algunos casos las unidades muéstrales son simplemente los elementos.Las inferencias obtenidas a partir de una muestra son válidas, si la población muestreada es representativa de la población objetiva. (Pág. 917)

Tipos de encuestas y métodos de muestreo

Los tres tipos de encuesta muéstrales más comunes son las encuestas por correo, las encuestas por teléfono y las encuestas a través de entrevista personales. Las encuestas muéstrales se clasifican de acuerdo con el método de muestreo que se utilicen y éstos pueden ser probabilísticos y no probabilísticos. Los muestreos probabilísticos permiten calcular la probabilidad de obtener cada una de las posibles muestras y en los muestreos no probabilísticos esto no es posible. (Pág. 917-918)

De acuerdo a la investigación realizada utilizamos el método no probabilístico por su

ventaja de bajo costo y de fácil realización.

11

Dos de los métodos no probabilísticos más usados son el muestreo de conveniencia y el muestreo subjetivo.En el muestreo de conveniencias las unidades que se toman en la muestra, se toman por su accesibilidad. Por ejemplo, cuando un profesor de una universidad que realiza una investigación suele solicitar alumnos voluntarios que participen en el estudio, estos alumnos participan en la muestra sólo porque son alumnos del profesor. En este caso a la muestra de estudiantes se le conoces como muestra de conveniencia. En algunos casos el muestreo por conveniencia es la única posibilidad práctica. Aun cuando el muestreo de conveniencia es una manera relativamente sencilla de seleccionar una, muestra y obtener los datos deseados, es imposible estimar la ¨bondad¨ de los estadísticos muéstrales obtenidos como estimaciones de los parámetros poblacionales que interesan.En tales casos, el investigador suele argumentar que la muestra de conveniencia puede ser considerada como una muestra aleatoria en el sentido de que es representativo de la población. Se debe ser muy cuidadoso al emplear muestras de conveniencia para hacer inferencias estadísticas acerca de los parámetros poblacionales.

En la técnica de muestreo subjetivo, una persona, con conocimientos en la materia de estudio, selecciona las unidades muestréales que considera más representativa de la población. El muestreo subjetivo suele ser una manera relativamente sencilla para tomar una muestra, sin embargo, los usuarios de los resultados de tales encuestas deben aceptar que la calidad de los resultados es independiente del criterio de la persona que selecciona la muestra.Por tanto, se debe tener mucho cuidado al usar muestras subjetivas para hacer inferencias estadísticas acerca de los parámetros poblacionales.En general, conviene no hacer aseveraciones estadísticas acerca de la precisión de los resultados obtenidos de una muestra subjetivaLa ventaja de los métodos no probabilísticos es que, por lo general, no son caros y son fáciles de usar. Pero cuando se necesita indicar la precisión de las estimaciones, será necesario método probabilístico de muestreo. (Pág. 917-918)

Justificación. De acuerdo a nuestras necesidades y a los conocimientos del área de

reaseguro utilizamos el método muestreo subjetivo no probabilístico seleccionando

las muestras más representativas de la población que sirven como base para la

investigación realizada sobre los posibles riesgos existentes que pueden afectar a la

compañía. La población objeto de estudio está conformada por 9 personas que

laboran en las área de suscripción y de reaseguros de la compañía Mapfre Atlas y 2

personas que trabajan en la misma área en otras compañías de seguros.

12

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD

1.1. INTRODUCCIÓN AL REASEGURO

Los riesgos en seguros son por naturaleza problemas en ambiente de incertidumbre,

como por ejemplo, la probabilidad de la ocurrencia de un siniestro, los montos que

darán los contratos de determinados tipos de pólizas o en las variaciones de primas

que se recibirán por cambios de tasas en años futuros; todo esto hace que se

generen observaciones con la finalidad de obtener predicciones futuras

fundamentalmente para establecer políticas óptimas para el manejo de

incertidumbres.

Cualquier contrato de seguros conlleva riesgos y toma de decisiones y precisamente

por esta razón en la suscripción de una póliza debe existir siempre la disciplina de

analizar, estructurar y resolver coherentemente cualquier situación que implique

elección en un ambiente de incertidumbre.

El Reaseguro forma parte esencial del riesgo y por su naturaleza de incertidumbre en

cuanto al número de veces de ocurrencia de siniestros así como de los montos que

se puedan afectar. El análisis de un problema de reaseguro óptimo, tiene como

objetivo final ayudar a un asegurador a elegir el mejor contrato de reaseguro posible,

con el objetivo de tener cubierto la mayor cantidad de riesgos posibles con

condiciones claras para las suscripciones de contrato de seguros.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 13

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Por ello el trabajo que presentamos se centra en analizar los posibles impactos en la

suscripción de contratos de seguros para lo cual debemos de sociabilizar con el

personal involucrado de la aseguradora y establecer las políticas y procedimientos

adecuados en la asunción de riesgos para que en la eventualidad de un siniestro

podamos contar con el debido respaldo de los Reaseguradores.

Para poder definir al Reaseguro debemos comenzar partiendo del seguro como tal y

de ciertos conceptos y términos que se emplean en este tipo de transacciones

comerciales.

1.1.1. CONCEPTOS BÁSICOS

1.1.1.1. El contrato de seguro - aspectos legales

Conviene a efectos de introducirnos en el mundo del contrato de seguro, revisar en

primer lugar el concepto de contrato que trae nuestro Código Civil (2005), así como,

los diversos tipos de contratos que se hallan señalados en dicho cuerpo legal.

“Art. 1454.- Contrato o convención es el acto por el cual una parte se obliga para

con otra a dar, hacer o no hacer alguna cosa. Cada parte puede ser una o muchas

personas”.

“Art. 1455.- El contrato es unilateral cuando una de las partes se obliga para con

otra, que no contrae obligación alguna; y bilateral, cuando las partes

contratantes se obligan recíprocamente”.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 14

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

“Art. 1456.- El contrato es gratuito o de beneficencia cuando sólo tiene por objeto

la utilidad de una de las partes, sufriendo la otra el gravamen; y oneroso, cuando

tiene por objeto la utilidad de ambos contratantes, gravándose cada uno a beneficio

del otro”.

“Art. 1457.- El contrato oneroso es conmutativo cuando cada una de las partes se

obliga a dar o hacer una cosa que se mira como equivalente a lo que la otra parte

debe dar o hacer a su vez; y si el equivalente consiste en una contingencia

incierta de ganancia o pérdida, se llama aleatorio”.

“Art. 1458.- El contrato es principal cuando subsiste por sí mismo sin necesidad

de otra convención; y accesorio cuando tiene por objeto asegurar el cumplimiento

de una obligación principal, de manera que no pueda subsistir sin ella”.

Art. 1459.- El contrato es real cuando, para que sea perfecto, es necesaria la tradición de la cosa a que se refiere; es solemne cuando está sujeto a la observancia de ciertas formalidades especiales, de manera que sin ellas no surte ningún efecto civil; y es consensual cuando se perfecciona por el solo consentimiento.

El Art. 1 del Decreto Supremo No. 1147, Registro Oficial 123 (1963) que contiene la

Legislación sobre el contrato de seguro, lo define de la siguiente manera:

El seguro es un contrato mediante el cual una de las partes, el asegurador, se obliga, a cambio del pago de una prima, a indemnizar a la otra parte, dentro de los límites convenidos, de una pérdida o un daño producido por un acontecimiento incierto; o a pagar un capital o una renta, si ocurre la eventualidad prevista en el contrato.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 15

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

1.1.1.2. Características del contrato de seguro

La mayor parte de los tratadistas reconocen en el contrato de seguro, las siguientes

características, que lo distinguen de otro tipo de contratos, estas son:

Solemne: Está sujeto al cumplimiento de ciertas formalidades, las mismas que están

establecidas en el Art. 6 del DS 1147, RO 123 (1963), tales como: extenderse por un

instrumento privado denominado póliza, estar redactado en idioma castellano, contar

con las firmas de las partes contratantes e incluir dentro de dicho instrumento los

elementos esenciales para su plena validez.

Bilateral: El asegurador se obliga, a cambio del pago de una prima, a indemnizar o

dar una prestación al asegurado, por una pérdida o daño producido por un

acontecimiento incierto.

Oneroso: Tiene por objeto la utilidad de las partes contratantes. Para el asegurado

trasladar el riesgo y recibir la indemnización; y, para el asegurador recibir la prima.

Aleatorio: Está sujeto a una contingencia de ganancia o pérdida. Pero esta

característica debe ser analizada desde el punto de vista del contrato en forma

individualizada y no desde el punto de vista de la empresa como tal.

De ejecución sucesiva: O de tracto sucesivo porque las cargas que tienen las

partes se van cumplimiento en forma sucesiva con el paso del tiempo y no se agotan

con la sola emisión de la póliza y el pago de la prima.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 16

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Indemnizatorio: Respecto del asegurado el contrato de seguro es puramente

indemnizatorio, es decir, que el asegurador no tiene obligación de indemnizar al

asegurado sino hasta por el monto real de la pérdida sufrida. El seguro en ningún

caso puede constituir para el asegurado en fuente de enriquecimiento.

Personal: Es un contrato que se celebra en consideración a la persona del

asegurado, cuyos antecedentes de honorabilidad y honestidad son de fundamental

importancia en este contrato ya que el interés asegurable queda en manos de aquel

y por tanto la compañía de seguros debe tener suficiente conocimiento de quien es

su cliente para poder confiar en él. De ahí que la transferencia del interés

asegurable, cuando no es a título universal, trae consigo la terminación del contrato

de seguro.

De adhesión: El asegurador establece las condiciones del contrato y se las impone

al asegurado quien las acepta como se las ofrecen allanándose a ellas, no existe, por

consiguiente, una libre y amplia discusión de las cláusulas contractuales.

De buena fe: Es la base fundamental sobre la que descansa la institución del

seguro, y en el contrato se refleja en el hecho de que debe atenderse no solo a lo

que está escrito, sino también a lo que está implícito en las cláusulas, es decir, que

deberemos mirar también al espíritu y a la intención de los contratantes, reflejado en

documentos adicionales como la solicitud del seguro, cotizaciones, correspondencia,

etc.

1.1.1.3. Sujetos de la relación contractual

En todo tipo de contrato las partes que intervienen en su celebración adquieren la

denominación de acuerdo con lo que corresponda, así por ejemplo, en el contrato de

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 17

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

compra venta tenemos al comprador y al vendedor, en el de arriendo, arrendador y

arrendatario, etc. En el caso del contrato de seguro, estas partes son:

Asegurador: Es la persona jurídica legalmente autorizada a operar en el Ecuador,

que asume los riesgos especificados en el contrato.

El Art. 3 de la Ley General de Seguros (1998) señala que las empresas de seguros

son compañías anónimas constituidas en el territorio nacional y las sucursales de

empresas extranjeras, establecidas en el país de acuerdo con la Ley y cuyo objeto

exclusivo es el negocio de asumir directamente o indirectamente o aceptar y ceder

riesgos en base a primas.

Las empresas de seguros pueden ser: de seguros generales cuando aseguran los

riesgos causados por afecciones, pérdidas o daños de la salud, de los bienes o del

patrimonio y los riesgos de fianzas o garantías; y, las de seguros de vida.

Solicitante: Es la persona natural o jurídica que contrata el seguro, por cuenta

propia o por la de un tercero determinado o determinable que traspasa los riesgos al

asegurador. Esto quiere decir que el solicitante del seguro no siempre será el titular

del interés asegurable, sin embargo por participar en dicha calidad en la celebración

del contrato adquiere obligaciones como la de pagar la prima al momento de suscribir

el contrato.

Asegurado: Es la persona natural o jurídica interesada en la traslación del riesgo al

asegurador. Es el titular del interés asegurable.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 18

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Beneficiario: Es la persona natural o jurídica designado por el asegurado para

percibir el monto de la indemnización, capital o renta de acuerdo a la modalidad de

contrato. El beneficiario puede ser de dos clases:

A título gratuito: Cuando ha sido designado por la sola voluntad del asegurado en uso de su plena libertad para hacerlo.

A título oneroso: Es aquel designado por el asegurado no por su sola liberalidad,

sino porque existen obligaciones que deben ser cumplidas por éste en beneficio de

aquel. En otras palabras en estos casos el beneficiario es un acreedor del

asegurado.

1.1.1.4. Elementos esenciales del contrato de seguro

Nuestro Código Civil (2005) señala que en los contratos debemos diferenciar los

elementos que son de su esencia, las que son de su naturaleza, y las

puramente accidentales. Son de la esencia de un contrato aquellas cosas sin las

cuales, o no surte efecto alguno, o degenera en otro contrato diferente; son de

la naturaleza de un contrato las que, no siendo esenciales en él se entienden

pertenecerle, sin necesidad de una cláusula especial; y son accidentales a un

contrato aquéllas que ni esencial, ni naturalmente le pertenecen, y que se le agregan

por medio de cláusulas especiales.

El Art. 2 del DS 1147, RO 123 (1963) establece que son elementos esenciales del contrato de seguro, los siguientes:

1. El asegurador2. El solicitante3. Interés asegurable4. Riesgo asegurable5. Monto asegurado

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 19

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

6. Prima7. La obligación del asegurador de pagar el siniestro en todo o en parte, según la

extensión del siniestro.

Si bien es cierto nuestra legislación reconoce a todos estos elementos como

esenciales y además, dictamina que si faltare cualquiera de ellos el contrato de

seguro es absolutamente nulo, para efectos didácticos, nos concentraremos en los

que al mercado son los más importantes.

Interés asegurable: El interés asegurable constituye el objeto del contrato de seguro

y se lo puede definir como el requisito que debe concurrir en quien desee la

cobertura de un determinado riesgo, reflejado en su deseo sincero de que el siniestro

no se produzca, ya que a consecuencia de él se originaría un perjuicio para su

patrimonio. El objeto del seguro no es la cosa que se asegura, sino el interés del

asegurado en que el siniestro no se produzca.

Esta definición nos lleva a la conclusión de que para que exista interés asegurable no

es necesario que el titular del mismo sea propietario del bien, basta con que la

afectación de ese bien le acarree un perjuicio económico para que pueda aducir la

existencia de este elemento esencial y por tanto estar en posibilidades de contratar

un seguro. Así, en general pueden tener interés asegurable: el propietario, el

arrendatario, el copartícipe, el acreedor, el usufructuario, el empleador, etc.

Dentro de las características del interés asegurable encontramos las siguientes:

Que exista al momento de celebrarse el contrato o en la época en que comience

a correr el riesgo a cargo del asegurador y hasta el momento en que ocurre el

siniestro que condiciona la obligación del asegurador. La desaparición del interés

asegurable lleva consigo la cesación o extinción del seguro.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 20

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Que pueda ser estimable en dinero. El interés asegurable debe, al menos en los

seguros de carácter patrimonial, ser susceptibles de estimarse en dinero. En los

casos en los que no sea posible hacer una estimación previa, el valor del seguro

puede estipularse libremente por las partes, pero cuidando al momento de

indemnizar que dicho valor no supere la pérdida real sufrida, a fin de no afectar el

principio indemnizatorio del contrato de seguro.

Que pueda ser objeto de una especulación lícita, es decir de una transferencia

lícita. En efecto, el interés asegurable debe recaer sobre aquellas cosas que

pueden ser negociadas lícitamente en el mercado, o ser sujeto de una

transferencia de dominio lícito; por tanto, no puede constituir interés asegurable

bienes u objetos que no puedan comercializarse en forma lícita, como por

ejemplo un cargamento de drogas.

Que esté expuesto a riesgo, es decir que haya la posibilidad cierta de que en

algún momento pueda verse afectada por algún riesgo sea de carácter natural o

por hecho o actos humanos que lo afecten en su integridad. Si no existe riesgo la

contratación de un seguro sería innecesaria.

Riesgo: Si bien es cierto que el interés asegurable constituye el objeto del seguro, es

alrededor del riesgo que gira toda la problemática del seguro.

Definiendo el riesgo decimos que es el suceso incierto que no depende

exclusivamente de la voluntad del solicitante, asegurado o beneficiario, ni la del

asegurador, y cuyo acaecimiento hace exigible la obligación del asegurador. Los

hechos ciertos y los físicamente imposibles, no constituyen riesgos y son, por tanto,

extraños al contrato de seguro.

Los caracteres esenciales del riesgo son:

Incierto o aleatorio

Posible

Concreto

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 21

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Lícito

Fortuito

Contenido económico

Riesgos inasegurables: Son aquellos riesgos que no pueden ser asegurados bajo

ninguna circunstancia y que si se lo hace conllevaría la nulidad del contrato. Así,

nuestra legislación establece que son inasegurables el dolo, la culpa grave, los actos

meramente potestativos y las sanciones de carácter penal o policial.

Riesgos excluidos: Son aquellos riesgos que inicial u originalmente no son parte de

la cobertura de un seguro, pero que mediante el pago de una prima adicional,

pueden incluirse como amparos en el contrato. Es el caso, por ejemplo, del motín,

huelga, daño malicioso, rotura de vidrios, guerra, etc.

Prima: Es el precio o la contraprestación que percibe el asegurador por la asunción

del riesgo, el cual se determina según cálculos estadísticos y matemáticos, en

función de la mayor o menor peligrosidad siniestral. Esto significa que la prima debe

ser calculada en base a la aplicación de la técnica del seguro, a través de un análisis

profundo del tipo de riesgo que va a asumir el asegurador, con el objeto de que el

precio del seguro refleje una proporcionalidad entre la mayor o menor posibilidad de

que el siniestro se produzca. Además constituye la contraprestación a cargo del

asegurado, ya que al ser el contrato de seguro bilateral, el pago de la prima es la

obligación que debe cumplir quien traslada el riesgo a favor de quien lo asume.

La prima y la asunción del riesgo están correlacionadas; la ausencia de la una

invalida a la otra y viceversa, lo cual se basa en el principio de bilateralidad

que tiene el contrato de seguro.

El solicitante del seguro está obligado al pago de la prima en el momento de la

suscripción del contrato. Sin embargo esto no impide que el asegurador

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 22

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

conceda un plazo para el pago de la prima, o que establezca mecanismos de

financiamiento para ello.

El pago con cheque se reputa válido desde que se hace efectivo, pero su

efecto se retrotrae al momento en que se hizo el pago.

El pago debe hacerse en el domicilio del asegurador, aunque es válido el pago

que se haga ante quienes estén autorizados expresamente y por escrito por

parte del asegurador.

1.1.1.5. Naturaleza, forma y prueba del contrato de seguro

El contrato de seguro se perfecciona y prueba por medio de documento privado que

se extenderá por duplicado y en el que se harán constar los elementos esenciales.

Dicho documento se llama Póliza, debe estar redactada en castellano y ser firmada

por las partes.

Póliza de seguro

Contenido:

Nombre y domicilio del asegurador

Nombre, domicilio del solicitante, asegurado o beneficiario

La calidad en que actúa el solicitante del seguro

La identificación precisa de la persona o cosa respecto de la cual se contrata el

seguro

La vigencia del contrato, inicio y vencimiento

El monto asegurado o el modo de precisarlo

La prima o el modo de calcularla

La naturaleza de los riesgos tomados por el asegurador

La fecha en que se celebra y la firma de los contratantes

Las demás cláusulas que deben figurar en la póliza de acuerdo con la Ley: el Art.

25 de la Ley General de Seguros (1998) establece que los modelos de pólizas y

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 23

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

cláusulas deben ser aprobadas por la Superintendencia de Bancos, requisito

administrativo que debe ser cumplido por las empresas de seguros.

La estructura de la póliza es como se detalla a continuación:

Condiciones generales: Son reglas, estipulaciones o cláusulas predispuestas por el

asegurador, siguiendo los lineamientos establecidos en el Código de Comercio

respecto del contrato de seguro, con el objeto de disciplinar la relación bilateral con el

contratante, dentro de los principios de la técnica de los seguros.

Condiciones particulares: Son reglas o estipulaciones que se han convenido de

mutuo acuerdo entre las partes contratantes. Fijan los elementos de la relación

singular acordada y se hallan enunciados en el Art. 7 del DS 1147 RO 123 (1963)

(Legislación sobre el contrato de seguro) y por su naturaleza variable, no requieren

de la aprobación de la Superintendencia de Bancos.

Son parte de las condiciones particulares, por ejemplo, el deducible, la forma de

pago de la prima, la ubicación del riesgo, etc.

1.1.1.6. Cargas y obligaciones del asegurado

Las principales cargas del asegurado son:

1. Declarar objetivamente el estado del riesgo

2. Mantener el estado del riesgo

3. Denunciar el siniestro

4. Evitar o disminuir los daños

5. Ceder a la iniciativa del asegurador la dirección del proceso en el cual se

establece la responsabilidad del asegurado en el siniestro

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 24

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

En lo que respecta a las obligaciones que tiene el asegurado, bien podemos afirmar

que la única es el pago de la prima, ya que aquello constituye la contraprestación

que este le debe al asegurador por la asunción del riesgo.

1.1.1.7. Cargas y obligaciones del asegurador

En lo que respecta al asegurador este tiene una sola carga que cumplir y es la de

pronunciarse respecto del siniestro reclamado dentro del plazo que la Ley le confiere

para el efecto.

La principal y quizás la única obligación del asegurador es el pago del siniestro, el

cual difiere de acuerdo con la modalidad de contrato de que se trate. Al igual que con

el pronunciamiento el pago debe efectuarse dentro del plazo de 45 días, no más.

1.1.1.8. El coaseguro

El coaseguro es un contrato mediante el cual varias entidades aseguradoras deciden

de cierta manera unirse o asociarse con el propósito de lograr asegurar grandes

eventos, esto se hace con el propósito de minimizar los costos por parte de la

aseguradora pues en ciertas ocasiones los valores económicos asegurados

sobrepasan los límites avaluados por los seguros.

Desde un punto de vista técnico, el coaseguro es uno de los sistemas empleados por

los aseguradores para homogeneizar cuantitativamente la composición de su cartera,

puesto que a través de él sólo participan respecto a determinados riesgos en

proporciones técnicamente aconsejables.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 25

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Elementos del coaseguro

Forma de dispersión de riesgo, en la que solo pueden participar Aseguradoras

debidamente constituidas.

El Asegurado debe contar con el contrato o contratos que le permitan tener

certeza jurídica del coaseguro.

El riesgo debe ser: único, incierto, aleatorio, posible, concreto, y lícito.

Debe de existir interés asegurable.

Cláusulas indispensables del coaseguro

Nombramiento claro de la líder.

Tratamiento de la representación de los coaseguradores en la emisión y

recolección de prima.

Participación en el riesgo de los coaseguradores.

Derechos de los coaseguradores seguidores.

Obligaciones en caso de siniestro (Control de reclamo, nombramiento de

ajustadores, peritos, etc.).

Salvamento

Debe existir congruencias, entre recepción de primas y pagos de siniestros.

Clasificación del coaseguro

Se clasifica en:

a) Coaseguro Cedido: se presenta cuando la compañía de seguros líder comparte el

negocio con otras compañías de seguros, sin dejar de ser la encargada de

administrar el negocio.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 26

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

b) Coaseguro Aceptado: ocurre cuando una aseguradora recibe la participación de

un negocio que le cede otra compañía de seguros y se convierte, entonces en la

compañía aceptante.

c) Coaseguro Pactado.- Se realiza una distribución del riesgo entre el asegurador y

el propio asegurado, con el objeto de obtener una rebaja de la prima.

Se pueden aplicar fórmulas tales como 80/20, 70/30, donde el asegurado se

convierte en su propio asegurador por una proporción generalmente menor del

riesgo.

1.1.1.9. El siniestro

El Decreto Supremo 1147 RO 123 (1963), en su artículo 5, establece “se denomina

siniestro la ocurrencia del riesgo asegurado”.

La importancia del siniestro radica en los efectos que acarrea una vez que éste se

produce. Al ocurrir el siniestro, nace, en principio, la obligación indemnizatoria que

tiene el asegurador, siempre y cuando se cumplan con todos los requisitos señalados

en la ley y en el contrato para tener acceso al pago de la indemnización.

Cargas de la prueba en el siniestro

El Art. 22 del DS 1147 RO 123 (1963), señala que incumbe al asegurado probar la ocurrencia del siniestro, el cual se presume producido por caso fortuito, salvo prueba en contrario. Así mismo incumbe al asegurado comprobar la cuantía de la indemnización a cargo del asegurador. Al asegurador en cambio le corresponde demostrar los hechos o las circunstancias excluyentes de su responsabilidad en ambos casos.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 27

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Lo mencionado en el párrafo anterior nos permite sacar como conclusión que el

asegurado solamente está obligado a probar la ocurrencia del siniestro, pero no las

causas que lo produjeron o las circunstancias que lo originaron, puesto que este se

presume producido por caso fortuito, a menos que exista prueba en contrario, prueba

que, al tenor de lo señalado en la ley, debe ser demostrada por el asegurador como

causa excluyente de su responsabilidad.

El asegurado está obligado también a comprobar la cuantía de la indemnización a

cargo del asegurador, para lo cual debe prestar toda la colaboración a éste, con el

objeto de que se pueda cuantificar adecuadamente el monto de la pérdida o del daño

sufrido, por lo que el asegurado no puede reclamar más de lo que realmente le

corresponde, quedando en el peor de los casos como límite de indemnización, el

valor pactado en el contrato.

Por su parte, el asegurador está obligado a demostrar que existen causas o

circunstancias que le eximen de toda responsabilidad, ya sea con relación a la

ocurrencia del siniestro o con respecto al monto a indemnizar.

En el primer caso, el asegurador puede alegar que el siniestro no es producido por

caso fortuito y presentar las pruebas que demuestren tal aseveración, es decir, que

el siniestro ha sido provocado intencionalmente por parte del asegurado; otra causa

excluyente puede ser la falta de cobertura o que haya culpa grave como causa del

siniestro, etc.

En el caso del monto reclamado, deberá probarse que este no se ajusta a la realidad

y que el valor del daño es inferior al demandado por el asegurado.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 28

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

En definitiva, si el asegurado no prueba fehacientemente la ocurrencia del siniestro o

no logra demostrar el monto de la indemnización a la que tendría derecho, el

asegurador no está obligado a pagar valor alguno; en tanto que si es el asegurador el

que no puede comprobar la existencia de hechos o causas que lo eximan de

responsabilidad, estará obligado a pagar al asegurado o beneficiario en el plazo

señalado por la ley.

Podemos indicar que la ocurrencia de un siniestro pasa por un proceso divido en dos

fases: verificación y valoración.

En la primera fase, el asegurador deberá determinar si el siniestro ocurrió

realmente, si está amparado por la póliza, si existe el interés asegurable, si no

existen causas excluyentes de responsabilidad, etc.

En la segunda fase, el asegurador se encaminará a establecer el monto real de la

pérdida o daño sufrido por el asegurado, a efectos de proceder al pago respectivo.

Forma de pago del siniestro

De acuerdo con el Art. 33 del Decreto Supremo 1147 RO 123 (1963), “la

indemnización es pagadera en dinero, o mediante la reposición, reparación o

reconstrucción de la cosa asegurada, a opción del asegurador…”

Esta disposición legal deja a opción del asegurador la forma en que ha de cumplir

con su obligación de indemnizar, sin que el asegurado tenga facultad para escoger o

demandar la manera en cómo ha de ser resarcido.

Una vez que se paga un siniestro, el monto asegurado se ve disminuido en una

cantidad igual a la indemnización pagada por el asegurador, por lo que para devolver

el monto asegurado a su valor original, el asegurado está obligado al pago de una

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 29

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

prima extra cuyo rubro se conoce como restitución automática de suma asegurada

(RASA), cuya tasa es similar a la de la prima original y por el tiempo que reste para

finalizar la vigencia del seguro.

Límites de indemnización

El Art.34 del DS 1147 RO 123 (1963), establece “la indemnización no puede exceder

del valor real del interés asegurado al momento del siniestro, ni del monto efectivo

del perjuicio patrimonial sufrido por el asegurado o beneficiario, ni puede sobrepasar

el límite de la suma asegurada”.

Lo mencionado en el párrafo anterior se justifica por el carácter de indemnizatorio

que tiene el contrato de seguro, característica que impide al asegurado o beneficiario

lucrarse indebidamente a través de él; sin embargo, debe quedar en claro que para

determinar el valor real de la pérdida o del perjuicio patrimonial, el interés asegurado

debe ser valorado en la fecha en que ocurrió el siniestro y no en la fecha en que se

va a efectuar el pago por parte del asegurador; si por algún motivo el trámite del

siniestro ha demorado cierto tiempo, es probable que el valor de ese interés haya

sufrido una merma lo que iría en perjuicio del asegurado o beneficiario. De ahí que el

legislador ha querido, en un acto de justicia, evitar esta situación a través de la

disposición legal antes referida.

En todo caso, el asegurado o beneficiario no puede reclamar más allá del perjuicio

sufrido, ni pedir lo que no está pactado expresamente en el contrato, como el caso

del lucro cesante, siendo el límite máximo de la indemnización el que se ha fijado

como suma asegurada y no más.

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 30

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

Plazo para el pago de un siniestro

El Art. 42, inciso primero, de la Codificación de la Ley General de Seguros (1998),

establece que las empresas de seguros deben cumplir con su obligación de

indemnizar, dentro de los cuarenta y cinco días siguientes a aquel en que el

asegurado o beneficiario le hayan presentado por escrito la correspondiente

reclamación aparejada de los documentos que, según la póliza se requieran, a

menos que hayan formulado objeciones a tal reclamo, las mismas que deben ser

puestas de inmediato en conocimiento del Superintendente de Bancos y Seguros.

El Art. 25 de la Codificación de la Ley General de Seguros (1998), dispone que las

empresas de seguros deben incluir en cada una de sus pólizas un listado básico para

la tramitación de los siniestros, de manera que el asegurado o beneficiario sepan lo

que tienen que adjuntar a su escrito de reclamación o al formulario que para el efecto

le proporcione la compañía de seguros. Esto no obsta para que, de ser necesario, se

solicite documentación adicional que permita al asegurador establecer con claridad

meridiana, que ha nacido su obligación de indemnizar. En todo caso, el

requerimiento de documentos adicionales debe hacerse dentro de espacios de

tiempo cortos y en lo posible de una sola vez, pues no es dable que se juegue con

este aspecto para dilatar innecesariamente el pago del siniestro.

Reclamo administrativo

El Art. 42 de la Codificación de la Ley General de Seguros (1998), ha establecido un

procedimiento para el caso en el que una empresa de seguros no cumpla con su

obligación de indemnizar al asegurado o beneficiario dentro del plazo fijado (45 días).

Cuando eso sucede, el asegurado, el beneficiario o un tercero debidamente

autorizado por ellos puede presentar ante el Superintendente de Bancos o su

delegado, un reclamo encaminado a que se obligue a la compañía de seguros al

CAPÍTULO 1

EL REASEGURO EN LA SOCIEDAD 31

LA INCIDENCIA DE LA APLICACIÓN DE UNA AUDITORIA OPERATIVA EN EL AREA DE REASEGUROS DE LA EMPRESA MAPFRE ATLAS COMPAÑÍA DE SEGUROS S.A. PARADETERMINAR LOS IMPACTOS EN LA SUSCRIPCIÓN DE CONTRATOS DE SEGUROSY OPTIMIZAR EL RESULTADO DE LAS PARTES (ASEGURADO Y ASEGURADOR)

pago del seguro contratado o de la pérdida debidamente comprobada. Planteado el

reclamo, con el patrocinio de un abogado, el Superintendente de Bancos y Seguros

requiere las explicaciones del caso a la aseguradora y luego de analizarlas, puede

disponer el pago de la indemnización o, rechazar el reclamo.

1.1.1.10. Prescripción de acciones