CRESCIMENTO DO BRASIL VALDECIR A. BOTASSINI

VOTORANTIM METAIS

PORTFÓLIO DIVERSIFICADO

VOTORANTIM PARTICIPAÇÕES

50,02%

ALUMINIO

NÍQUEL

ZINCO

METAIS SIDERURGIA

ACERBRAG (ARGENTINA )

APDR ( COLÔMBIA)

VS (BRASIL)

13 %

CELULOSE

29,3 %

50,01 %

VOTORANTIM FINANÇAS

VOTORANTIM INDUSTRIAL

CIMENTO

VC ( BRASIL ELATAM)

VCNA ( AMER. DO NORTE)

21,2%

ALIA NEGÓCIOS DE CAPITAL INTENSIVO COM RECURSOS NATURAIS

ENTRE OS MAIS COMPETITIVOS PRODUTORES DE ALUMÍNIO, NÍQUEL E ZINCO

UMA DAS MAIORES EMPRESAS DE MINERAÇÃO DO BRASIL

QUEM SOMOS

33 USINAS HIDRELÉTRICAS E 5 TERMOELÉTRICAS (COGERAÇÃO)

AUTOPRODUÇÃO DE ENERGIA DO GRUPO REPRESENTA 68% DO CONSUMO

AUTOGERAÇÃO DE 78% DE ENERGIA NAS ÁREAS DE METAIS

O GRUPO CONSOME 7,2% DO CONSUMO INDUSTRIAL

BRASILEIRO E 3,2% DO CONSUMO TOTAL BRASILEIRO

CAPACIDADE INSTALADA DE 2.380 MW

VOTORANTIM ENERGIA

E.U.A

CANADÁ ÁUSTRIA

CHINA

MÉXICO

COLÔMBIA

PERU

CENTRAL BOLÍVIA

BRASIL

ARGENTINA

17 UNIDADES: BRASIL . PERU . EUA . CHINA

EXPORTAMOS PARA MAIS DE 40 PAÍSES 10 MIL COLABORADORES EM DIVERSAS CULTURAS BRASILEIRA . LATINA . NORTE AMERICANA . CHINESA

ALUMÍNIO NÍQUEL ZINCO EXPLORAÇÃO MINERAL

PRESENÇA GLOBAL

CÂMBIO US$

678 778

1001 1530 2002

3301 3643

3474

2513

4265

5144 ALUMÍNIO

NÍQUEL

ZINCO

MILPO

FATURAMENTO LÍQUIDO (US$ MM)

CRENÇAS DO GRUPO VOTORANTIM

ALIANÇA “ ACREDITAMOS QUE NOSSO SUCESSO É FRUTO DA CONSTRUÇÃO CONJUNTA, FORTALECIDO POR

RELAÇÕES E ALIANÇAS GENUÍNAS COM CLIENTES EM QUE TODOS GANHAM ”

CULTIVO DE TALENTOS ACREDITAMOS E CONFIAMOS NAS PESSOAS, E POR ISSO INVESTIMOS TEMPO E RECURSOS CULTIVANDO NOSSOS TALENTOS

MERITOCRACIA ACREDITAMOS QUE AS PESSOAS

SÃO ÚNICAS E POR ISSO MERECEM SER VALORIZADAS DE FORMA

JUSTA E DE ACORDO COM SUAS ENTREGAS EXCELÊNCIA

ACREDITAMOS QUE PODEMOS FAZER SEMPRE MAIS E MELHOR, SUPERANDO OS DESAFIOS COM

DISCIPLINA, HUMILDADE E SIMPLICIDADE

PRAGMATISMO ACREDITAMOS SER ESSENCIAL DEDICARMOS

ESFORÇOS AO QUE É RELEVANTE, COM OBJETIVIDADE E SEM PERDER A VISÃO DO

TODO E DO FUTURO

DIÁLOGO ABERTO ACREDITAMOS QUE UM AMBIENTE DE

CONFIANÇA PROPICIA DIÁLOGO ABERTO E ESPAÇO PARA FALAR E SER OUVIDO, ONDE A

DIVERSIDADE DE OPINIÕES CONSTRÓI MELHORES SOLUÇÕES

SENSO DE DONO ACREDITAMOS NAQUELES QUE ASSUMEM RESPONSABILIDADES, TRABALHAM COM PAIXÃO E LIDERAM PELO EXEMPLO, COMEMORANDO AS CONQUISTAS E TRANSFORMANDO ERROS EM APRENDIZADOS

1.Perspectivas macroeconômicas

2.Mercado de Zinco

3. Segmentos atrelados a galvanização

Fonte: CCB International Securities Limited, CRU, Wood Mackienzie, Análise da Equipe.

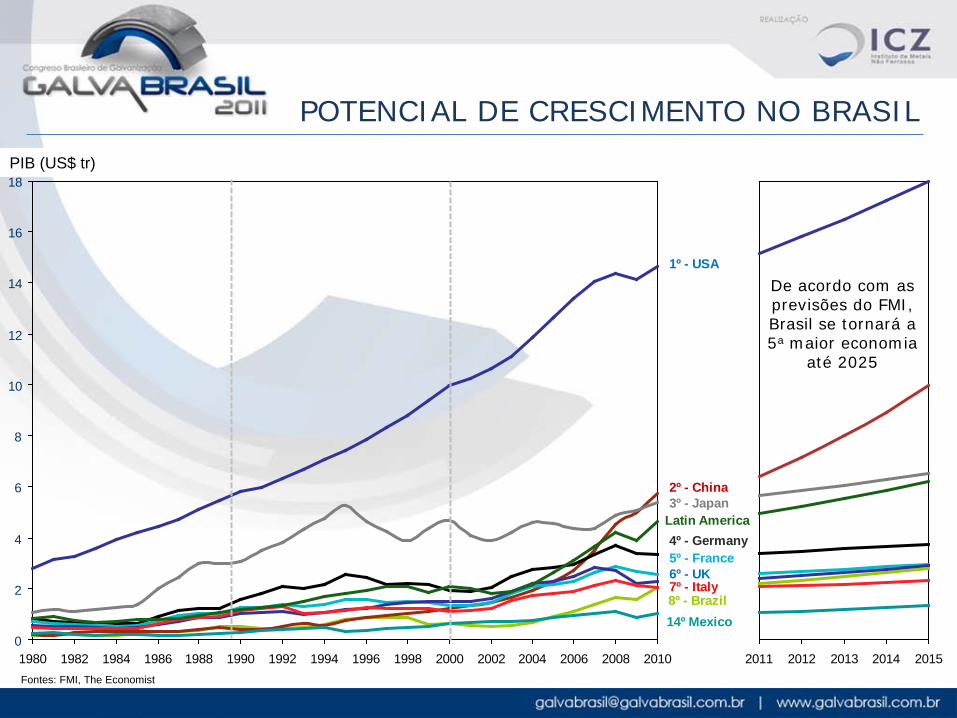

Estamos vivendo em um mundo com duas velocidades...

Diferente da crise anterior onde o problemas era nos bancos, agora os governos enfrentam problemas, principalmente na União Européia.

Grande incertezas sobre a solução da insolvência de alguns países europeus, entretano o mercado não acredita em cenário de ruptura desordenada. Situação é diferente de 2008.

PIIGS, US, UK estão em processo de desalavancagem e consequentemente de menor demanda: loan/debt ratio médio de 120%.

China e demais países emergentes continuarão crescendo. Países emergentes com alto potencial de consumo de bens duráveis e não duráveis Crédito é propulsor da demanda: a China ainda tem espaço para alavancagem (loan/deposit

ratio de 68%).

Nações Emergentes

Países Desenvolvidos

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

18

16

14

12

8

6

4

2

10

0

1º - USA

2º - China3º - Japan

4º - Germany

8º - Brazil

5º - France6º - UK7º - Italy

US$ tr

2011 2012 2013 2014 2015

14º Mexico

Latin America

POTENCIAL DE CRESCIMENTO NO BRASIL

De acordo com as previsões do FMI, Brasil se tornará a 5a maior economia

até 2025

PIB (US$ tr)

Fontes: FMI, The Economist

O CENÁRIO ECONÔMICO POSITIVO SUPORTA O AUMENTO NO CONSUMO DE METAIS NO BRASIL

Fontes: Banco Central, projeções LCA/E2, VID

No mercado brasileiro, a demanda dos metais é estimulada pelos crescimento acima da média nacional de setores consumidores, em função de:

• Expansão do crédito, principalmente nos setores de construção civil e automobilístico.

• Aumento na taxa de investimento, fruto da estabilidade econômica e perspectivas de crescimento sustentado, beneficia diretamente o setor de bens de capital.

• Depreciação cambial no médio prazo – setores relativamente abertos e impactados pela competição internacional.

6

4

2

0 2004 2003

+7,6%

2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005

121416182022

+1,3%

2015 2013 2011 2009 2007 2005 2003

1,66 1,71 1,87 1,91 1,96

4

3

2

1

0

+4,5%

2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003

Crédito Habitacional a.a (% do PIB)

Taxa de Investimento a.a (% do PIB)

Taxa de Câmbio (moeda de 2011) (USD/BRL)

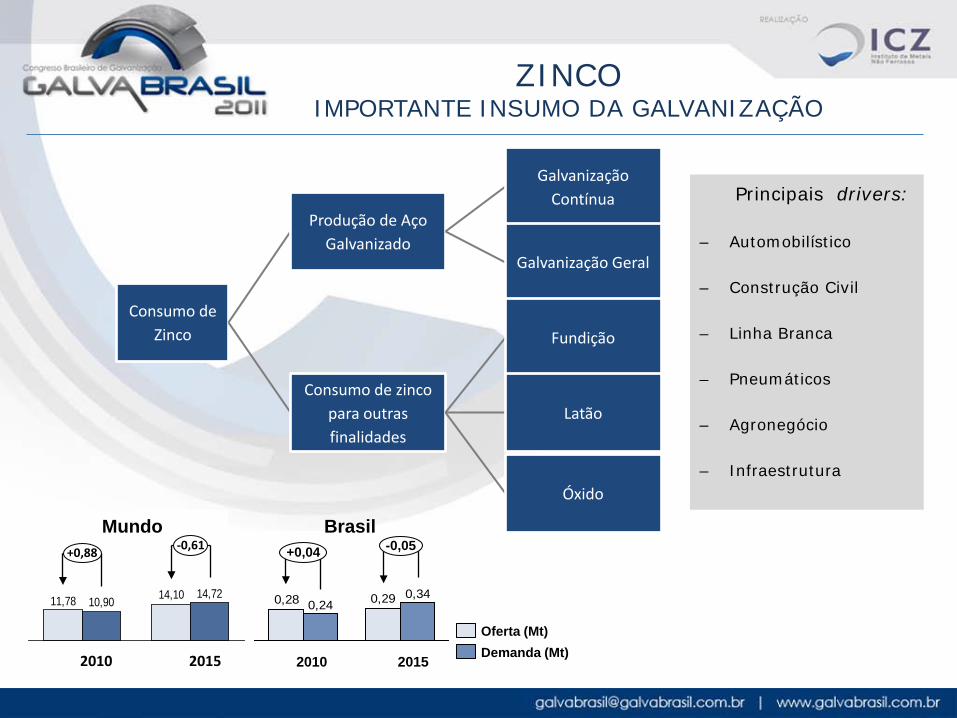

Consumo de Zinco

Produção de Aço Galvanizado

Galvanização Contínua

Galvanização Geral

Consumo de zinco para outras finalidades

Fundição

Latão

Óxido

Principais drivers:

– Automobilístico

– Construção Civil

– Linha Branca

– Pneumáticos

– Agronegócio

– Infraestrutura

ZINCO IMPORTANTE INSUMO DA GALVANIZAÇÃO

Mundo

14,1011,78 14,7210,90

-0,61 +0,88

2015 2010

Brasil

0,290,28 0,340,24

-0,05

2015 2010

+0,04

Demanda (Mt)

Oferta (Mt)

ZINCO OFERTA E DEMANDA Mundial (Mt)

Mt

5

20

15

10

0

2012 2009 2010 2011 2016 2013 2014 2015 2008

Demanda Zn primário

Probable Base case Possible

2008

1,4 1,6

2014 2015

Mt

2016

1,4

3,4

2012

2,1

2013

2,9

2011

3,6

2010

3,5

2009

2,5

SALDO DE ESTOQUES NO FINAL DO PERÍODO

Fonte: Brook Hunt, Modelo VM

Demanda 2010 = patamar pré-crise

Consumo de metal deve crescer

principalmente em função do crescimento

chinês

Crescimento da demanda futura sustentado

pelos setores da construção civil e

automotivo (~70% demanda final Zn)

Acúmulo de estoques em 2010 (surplus

produção) de 3,5Mt desloca a necessidade

de entrada de novos projetos para pós-

2016

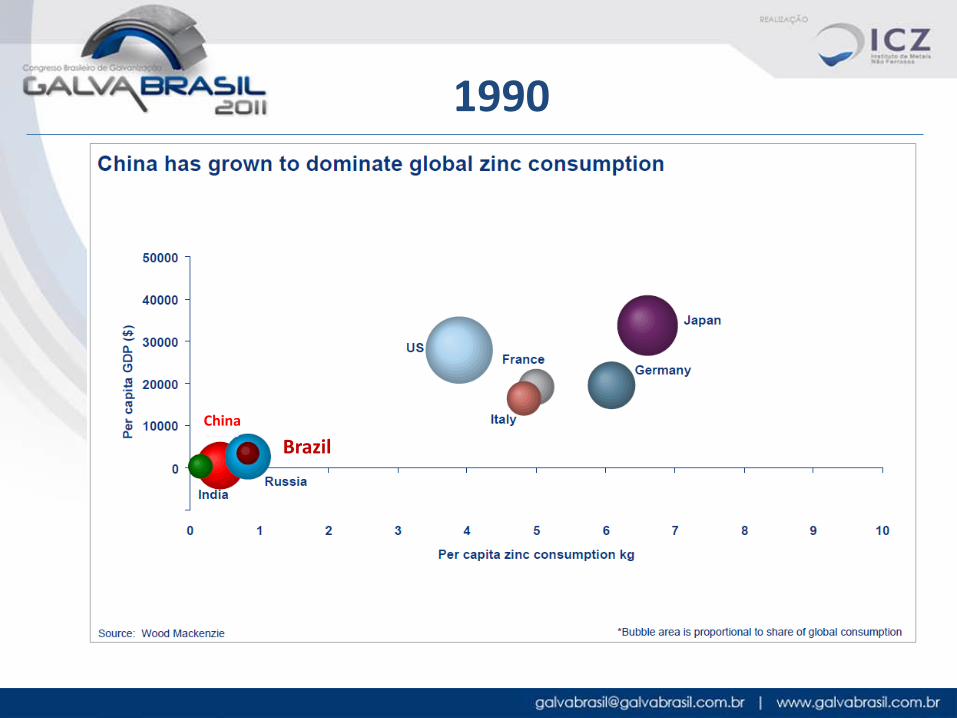

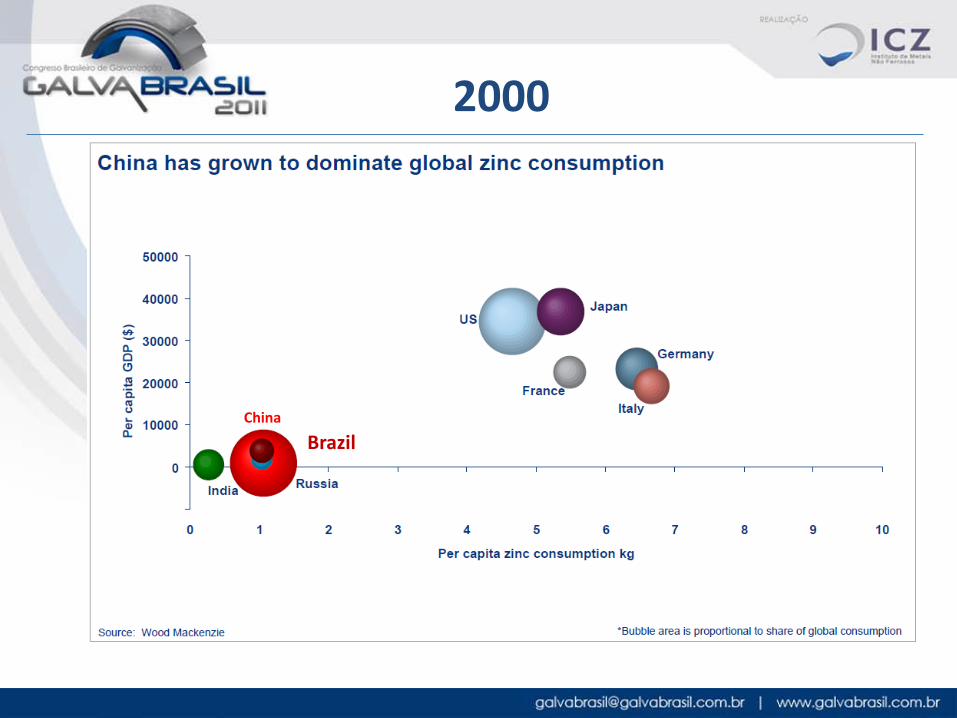

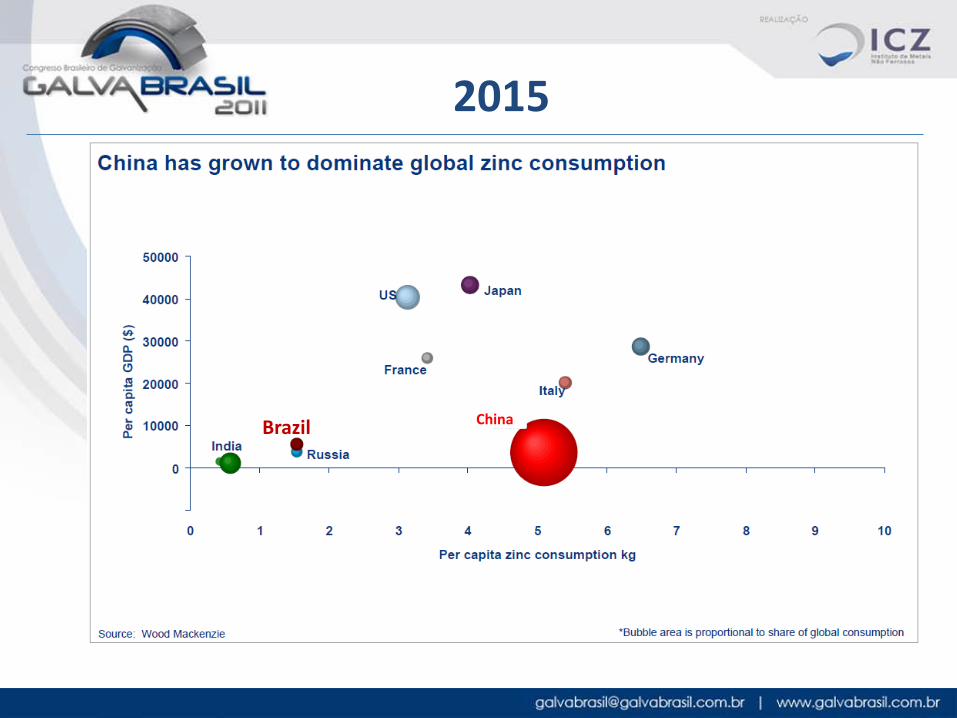

1990

Brazil China

Brazil China

2000

Brazil China

2010

Brazil China

2015

Europa Ocidental

Ásia & RoW

Balanço (Mt)

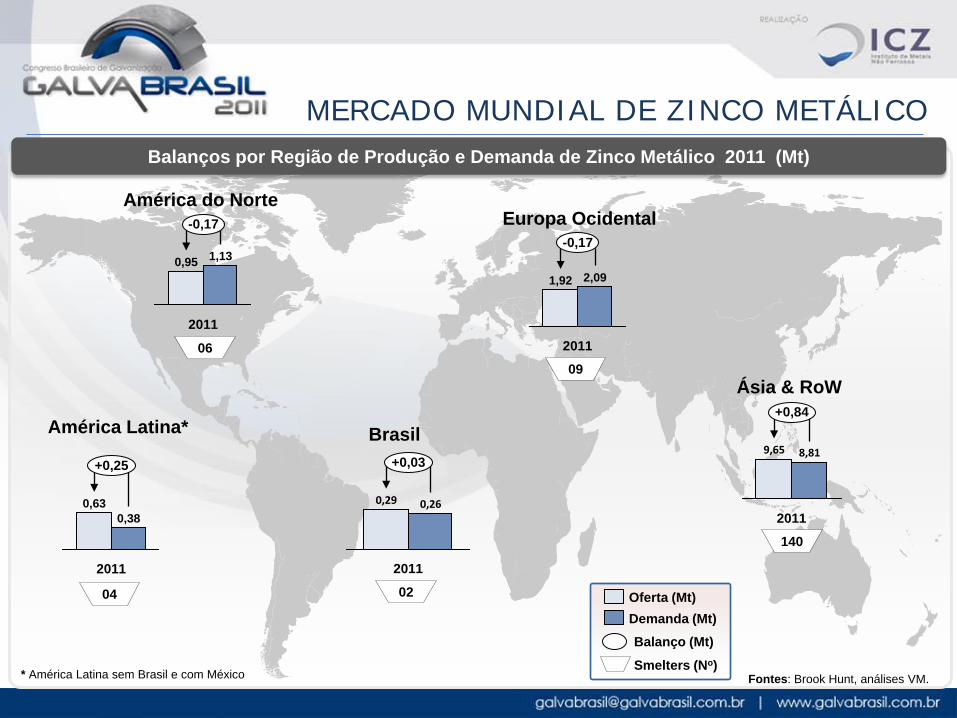

Fontes: Brook Hunt, análises VM.

Balanços por Região de Produção e Demanda de Zinco Metálico 2011 (Mt)

06

Smelters (No)

02

140

09

América do Norte

América Latina* +0,84

2011

8,81 9,65 +0,25

2011

0,38 0,63

-0,17

2011

1,13 0,95 -0,17

2011

2,09 1,92

Demanda (Mt) Oferta (Mt)

Brasil

2011

0,26 0,29

+0,03

04

* América Latina sem Brasil e com México

MERCADO MUNDIAL DE ZINCO METÁLICO

MERCADO GLOBAL DO ZINCO

OFERTA &

DEMANDA

CUSTOS &

PREÇOS

Fundamentos do zinco se mantêm sólidos, com perspectiva de crescimento da demanda de 4,6% ao ano. No Brasil, projeta-se e crescimento da demanda de 6% ao ano até 2016.

A incerteza do mercado de zinco nos próximos anos recai sobre a disponibilidade de concentrado. O gap entre produção e consumo é pressionado pela necessidade chinesa e só será fechado com a entrada de projetos

A China está buscando diminuir a dependência de concentrado de terceiros por meio de aquisições de ativos e de participações em empresas de mineração de zinco

Os novos projetos e minas existentes estão sofrendo com queda nos teores e escalas de produção e conseqüente aumentos de custos

A fim de viabilizar a entrada de projetos de minas e desta forma fechar o gap de concentrado, preços mais altos deverão ser observados nos próximos anos e TCs menores deverão ser acordadas entre minas e smelters

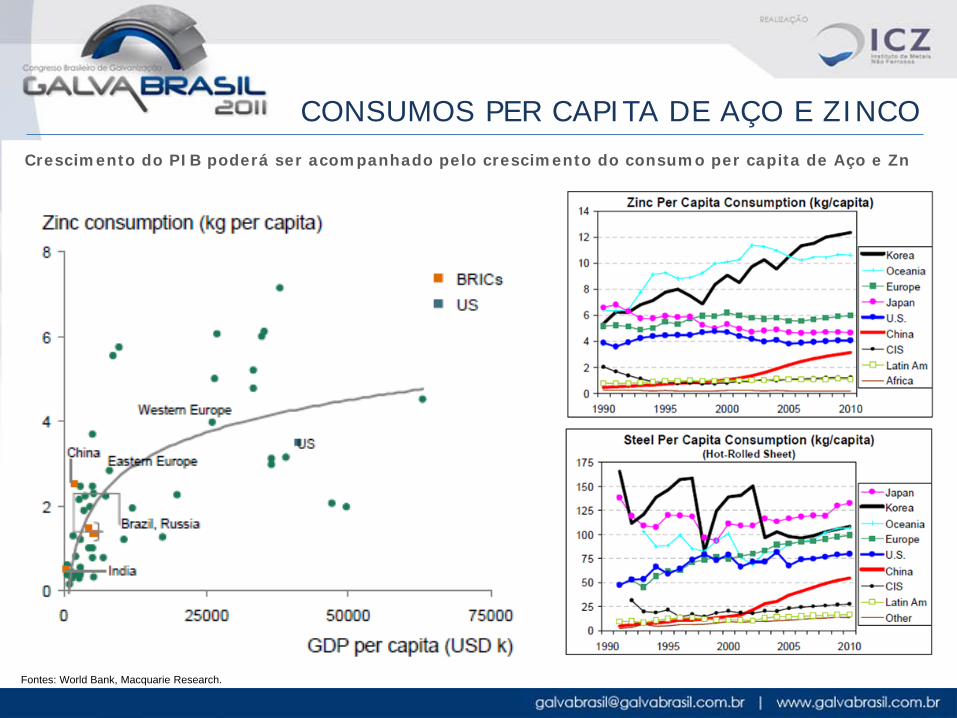

Crescimento do PIB poderá ser acompanhado pelo crescimento do consumo per capita de Aço e Zn

CONSUMOS PER CAPITA DE AÇO E ZINCO

Fontes: World Bank, Macquarie Research.

■ Cenário macroeconômico Brasil saiu mais forte da crise

Expectativa de desaceleração econômica em 2011 – resultado do combate à inflação.

Cenário de médio prazo favorável, mas crescimento potencial ainda é limitado pela necessidade de reformas microeconômicas.

– Reforma Tributária

– Educação

– Agências reguladoras

– Reforma do mercado de trabalho

■ Cenário setorial – aspectos específicos Investimentos

– Programa de Sustentação do Investimento (PSI)

Construção / Déficit Habitacional

– Infraestrutura – Crédito habitacional – Minha Casa Minha Vida

Eventos Exógenos

– Copa do Mundo – Olimpíadas – Pré-Sal

PERSPECTIVAS PARA DEMANDA DE GALVANIZAÇÃO

Cenário macroeconômico e setorial

MERCADO POTENCIAL DE HABITAÇÃO

Necessidade de construção de novos domicílios incluindo depreciação (mil unidades)

média 2010-2022

média 2024-2029

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Demanda potencial de novas construções residenciais, incluindo depreciação, entre 2011 e 2020, atinge 33 milhões de unidades, patamar médio ligeiramente inferior ao registrado em 2008.

A implicação da saturação do mercado é que a continuidade do crescimento dependerá de: (i) melhora na qualidade dos domicílios e (ii) aumento da metragem média

Redução do déficit e queda no número de pessoas por família são fatores que perderão relevância

A mudança de perfil abrirá oportunidade para o mercado de produtos com maior valor agregado.

Fonte: LCA/E2.

MERCADO POTENCIAL DE CONSTRUÇÃO CIVIL

Fonte: LCA/E2.

2,1

2,9

13,0

18,0

19,0

38,0

47,6

64,6

81,4

87,6

Rússia

Brasil

México

Chile

China

França

Alemanha

Espanha

Estados Unidos

Reino Unido

Crédito Habitacional em Países Selecionados (2009)Em % do PIB. Fontes Diversas. Elaboração: LCA

-2,1

-2,2

-3,3

6,6

1,8

4,7

4,9

7,9

-6,3

11,6

3,0

2,8

-8-6-4-202468

101214

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

(p)

2012

(p)

PIB Construção CivilVar. % YoY. Fonte:IBGE. Projeções: LCA

Segmento segue crescendo com oportunidade de alavancagem através da oferta de crédito e déficit de moradias

INVESTIMENTO PÚBLICO

No entanto, o incremento do patamar dos investimentos públicos deve perdurar no médio prazo

O governo decidiu adotar uma política fiscal menos expansionista em 2011 para ajudar no combate à inflação

11,2

3,7

14,2 15,8

18,4

7,8

17,8 16,4

13,7 14,8 13,1

20,3

16,5

5,1

0

5

10

15

20

25

Gasto primário do governo central + Desembolsos do BNDES (políticas fiscal e parafiscal)

Var. % nominal anual.

3,7 3,7 3,5 3,8

2,4 2,5 2,8

3,4 2,7 2,6 2,7

3,0 2,9

3,6 4,1

5,1

0

1

2

3

4

5

6

Investimento público em % do PIB

E&M líquido e transferências Estatais União

Fontes: LCA/E2.

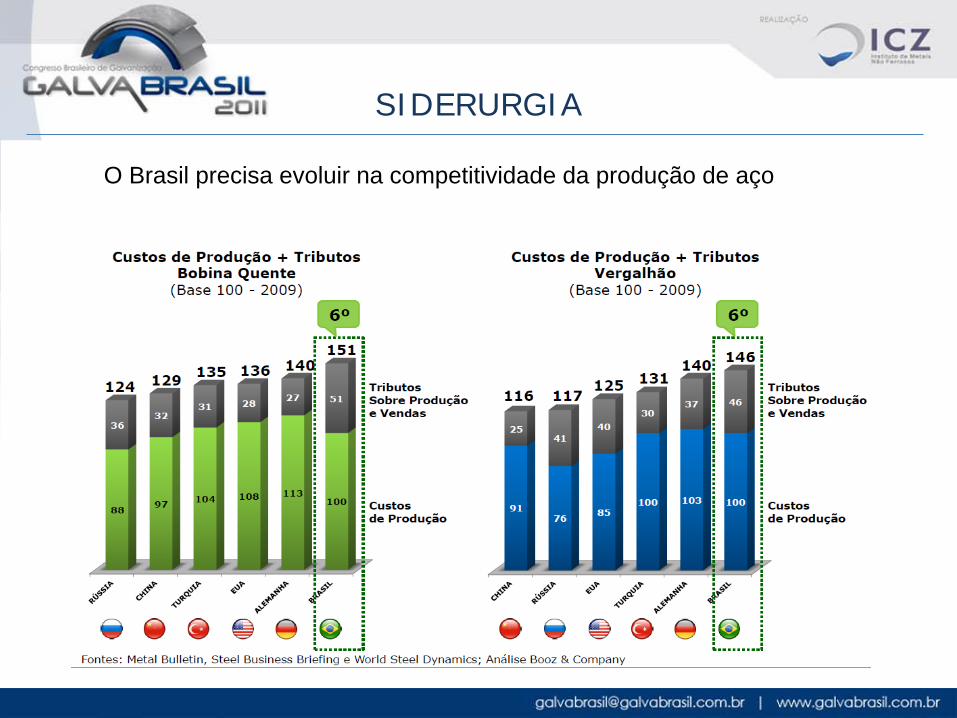

SIDERURGIA

Fontes: IABr, UNCTAD, WSA, CRU.

Importações de Produtos Siderúrgicos (Mt)

Consumo Aparente de Produtos Siderúrgicos (Mt)

Consumo de aço cresce, porém importações suprem parte da demanda

SIDERURGIA

O Brasil precisa evoluir na competitividade da produção de aço

EVENTOS ESPORTIVOS E PRÉ-SAL IMPACTOS POTENCIAIS

Pré-sal Impactos diretos e indiretos estimados por meio da

matriz insumo-produto

Fase de investimentos

– R$ 120 bilhões concentrados entre 2012 e 2015

Fase de operação – Aumento linear da produção de petróleo em

2 bilhões de barris/dia ao longo de 10 anos.

Copa do Mundo 2014 Investimentos concentrados em cidades com déficit

de infraestrutura Investimentos em setores de interesse de R$ 13,7

bilhões: – Construção civil, principalmente estádios e

parque hoteleiro - R$ 11 bilhões

– Infraestrutura – R$ 2,7 bilhões

Olimpíadas RJ 2016 Foram considerados apenas os investimentos

incrementais Investimentos em setores de interesse de R$ 7,1

bilhões: – Construção civil – R$ 5 bilhões

– Infraestrutura – R$ 2,1 bilhões

0

5.000

10.000

15.000

20.000

25.000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

milh

ões d

e R$

Infra-estrutura Automobilístico Maquinas e Equipamentos ConstruçãoFontes: Projeções LCA/E2, VM.

Existem boas perspectivas para o crescimento da economia brasileira;

O crescimento do PIB nacional poderá ser acompanhado pelo crescimento do consumo per capita de Zinco e de Aço Galvanizado;

O crescimento econômico brasileiro aliado aos eventos esportivos e pré-sal demandam diversos investimentos em infraestrutura, equipamentos e construção civil, gerando um relevante potencial para aumento do consumo de Aço Galvanizado;

A organização da indústria com ações que fomentem o uso de Aço Galvanizado é fundamental para que esse potencial se torne realidade.

CONCLUSÕES

OBRIGADO!

BACKUP

CRÉDITO HABITACIONAL

2,1

2,9

13,0

18,0

19,0

38,0

47,6

64,6

81,4

87,6

Rússia

Brasil

México

Chile

China

França

Alemanha

Espanha

Estados Unidos

Reino Unido

Crédito Habitacional em Países Selecionados (2009)Em % do PIB. Fontes Diversas. Elaboração: LCA

O crédito habitacional no Brasil apresentou crescimento expressivo nos últimos anos e a expectativa é que se aproxime dos níveis dos países com nível de renda próximo ao brasileiro.

Os motivos para a aceleração do crédito habitacional são econômicos e institucionais:

– Ambiente macroeconômico favorável e redução das taxas de juros;

– Maior segurança jurídica;

– Incentivos tributários

Fontes: Projeções LCA/E2.

CONSTRUÇÃO CIVIL

• Em julho, a produção de insumos típicos da construção civil cresceu 3,9% na comparação interanual. Na margem, após dois meses de crescimento, a produção do setor voltou a retrair (-0,6% na comparação com junho).

• A variação acumulada em 12 meses mostra que o setor segue em ritmo de arrefecimento. No acumulado do ano até julho, a produção cresceu 3,9% em relação ao mesmo período em 2010.

• Avaliamos que a desaceleração do setor pode estar associada, em alguma medida, a uma “saturação” de recursos, após crescimento recorde de 2010. De acordo com a FGV, tanto os estoques como o nível de utilização de capacidade instalada do setor atingiram, em 2010, o maior nível da série histórica, iniciada em janeiro de 1993.

• Acreditamos que o setor deverá encerrar 2011 com crescimento próximo de 3% (contra elevação de 12% em 2010).

65,00

70,00

75,00

80,00

85,00

90,00

95,00

100,00

105,00

110,00

dez/

93ag

o/94

abr/9

5de

z/95

ago/

96ab

r/97

dez/

97ag

o/98

abr/9

9de

z/99

ago/

00ab

r/01

dez/

01ag

o/02

abr/0

3de

z/03

ago/

04ab

r/05

dez/

05ag

o/06

abr/0

7de

z/07

ago/

08ab

r/09

dez/

09ag

o/10

abr/1

1

Nível de Utilização da Capacidade e de estoques da Construção CivilFonte: Sondagem Industrial FGV. Elaboração: LCA

NUCI - MM12M

Estoques - MM12M

Insumos da Construção CivilFontes: PIM/IBGE e FGV

2008 2009 2010 2011* 12 mesesProdução 8.5 -6.3 11.9 3.7 6.7Indicador de Estoques -2.1 -0.3 11.9 1.6 6.2* até jul/11 sobre jan-jul/10

-2,1

-2,2

-3,3

6,6

1,8

4,7

4,9

7,9

-6,3

11,6

3,0

2,8

-8-6-4-202468

101214

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

(p)

2012

(p)

PIB Construção CivilVar. % YoY. Fonte:IBGE. Projeções: LCA

Fontes: Projeções LCA/E2.

AUTOMOTIVO • O aumento dos estoques de veículos nos pátios das

concessionárias (de 30 dias de vendas no final do primeiro trimestre para 36 dias em setembro) levou diversas empresas do setor automobilístico a conceder férias coletivas para seus funcionários com o objetivo de ajustar o ritmo de produção às vendas.

• Com efeito, o indicador de produção da Anfavea acusou queda de 11,7% em setembro frente ao observado em 2010. Na média móvel de 12 meses, o ritmo de crescimento desacelerou de 1,2% em agosto para 0,3%.

• Contribuem para o aumento dos estoques (i) a demanda mais fraca e (ii) o avanço dos importados. Do total de veículos licenciados em setembro, 23,2% eram representados por importados. A alta do IPI para automóveis produzidos no exterior é fator que poderá frear esse movimento.

14,0%

10,1%

14,5%

21,6%

7,5%

9,5%

11,5%

13,5%

15,5%

17,5%

19,5%

21,5%

23,5%

nov/

08

jan/

09

mar

/09

mai

/09

jul/0

9

set/0

9

nov/

09

jan/

10

mar

/10

mai

/10

jul/1

0

set/1

0

nov/

10

jan/

11

mar

/11

mai

/11

jul/1

1

set/1

1

Licenciamentos de Automóveis: Penetração de ImportadosMM3M. Fonte: Anfavea. Elaboração: LCA.

-0,9%

-2,2%

-3,6%

-3,9%

-3,2%

-3,0%

-2,5%

-2,4%

-2,2%

-2,4%

-2,3%

-2,1%

-1,8%

-1,5%

-1,0%

-0,4%

-0,3%

mar

/11

abr/

11

mai

/11

jun

/11

jul/1

1

ago

/11

set/1

1

out

/11

no

v/11

dez

/11

jan

/12

fev/

12

mar

/12

abr/

12

mai

/12

jun

/12

jul/1

2

IPCA: Automóveis NovosVar. % Acum. 12M. Fonte: IBGE. Projeções: LCA.

Licenciamentos de VeículosVar. % sobre igual período do ano anterior. Fonte: FENABRAVE.

2T11 3T11 jul/11 ago/11 set/11 jan-set* 2011(p) 2012(p)Total 14,3 5,2 3,6 7,9 4,0 8,3 4,5 7,4

Automóveis 14,2 -1,7 -1,4 -0,5 -3,2 3,9 - -Comerciais Leves 20,2 15,9 9,9 20,9 16,9 17,7 - -

Produção de VeículosVar. % sobre igual período do ano anterior. Fonte: ANFAVEA

2T11 3T11 jul/11 ago/11 set/11 jan-set* 2011(p) 2012(p)Total 2,4 0,9 5,2 4,5 -7,6 2,7 1,6 5,8

Automóveis 0,2 -1,4 3,1 3,6 -11,7 0,6 - -Comerciais Leves 12,5 11,6 15,0 8,8 11,2 12,1 - -

Projeções: LCA

Fontes: LCA/E2.

ELETRODOMÉSTICOS • Em agosto a produção de eletrodomésticos apresentou

segundo resultado de forte expansão (+17% na comparação interanual, ante elevação de 14% em julho), após meses seguidos de variações negativas.

• Assim, o setor dá sinais mais claros de recuperação, puxando tanto pelo segmento da linha branca (+19% YoY em agosto) como pelo da linha marrom (+24% na mesma comparação).

• Tal reversão vai na contramão dos principais condicionantes do consumo de duráveis. De fato, apesar da retomada surpreendentemente forte da produção nas últimas duas leituras, é provável que a demanda final por esses bens apresente trajetória de desaceleração nos próximos meses, dados: a piora do mercado de trabalho, em especial das contratações; a elevação da inadimplência e o aumento dos juros (e da seletividade) bancários.

-30-20-10

0102030405060

jan/

08m

ar/0

8m

ai/0

8ju

l/08

set/0

8no

v/08

jan/

09m

ar/0

9m

ai/0

9ju

l/09

set/0

9no

v/09

jan/

10m

ar/1

0m

ai/1

0ju

l/10

set/1

0no

v/10

jan/

11m

ar/1

1m

ai/1

1ju

l/11

Produção Industrial de EletrodomésticosVar. % YoY. Fonte: PIM/IBGE

Acumulado 12 Meses

-30

-20

-10

0

10

20

30

40

jan/

09

mar

/09

mai

/09

jul/0

9

set/0

9

nov/

09

jan/

10

mar

/10

mai

/10

jul/1

0

set/1

0

nov/

10

jan/

11

mar

/11

mai

/11

jul/1

1

Produção Industrial de Eletrodomésticos (Subsetores)Var. Acu. 12 Meses (%). Fonte: PIM/IBGE

Linha Branca Linha Marrom Outros Eletrodomésticos

Produção Industrial MensalFontes: PIM Var.% Média Acumulada 12 Meses

Pesos 2008 2009 2010 2011* 12 mesesEletrodomésticos 100% -4,3 -0,5 13,0 -1,5 -3,0

"Linha Branca" 41% 0,7 11,5 3,3 0,5 -1,5"Linha Marrom" 39% -8,7 -20,3 26,7 -10,6 -8,4Outros Eletrodomésticos 20% -1,9 5,8 11,4 1,9 -3,9

* jan-ago/11 sobre jan-ago/10

Fontes: LCA/E2.

ENERGIA ELÉTRICA

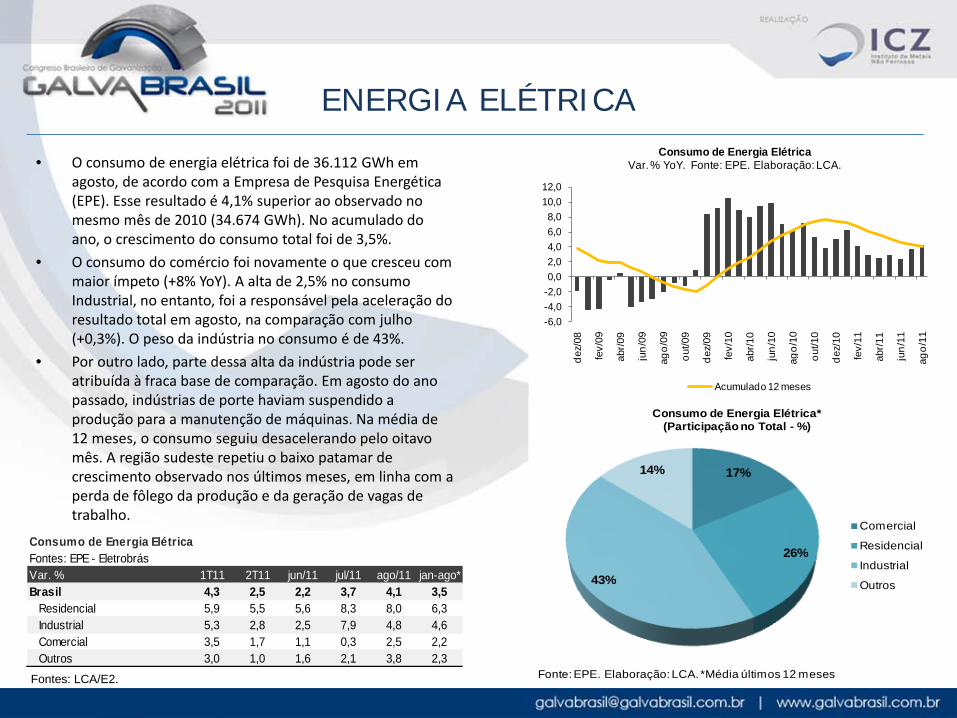

• O consumo de energia elétrica foi de 36.112 GWh em agosto, de acordo com a Empresa de Pesquisa Energética (EPE). Esse resultado é 4,1% superior ao observado no mesmo mês de 2010 (34.674 GWh). No acumulado do ano, o crescimento do consumo total foi de 3,5%.

• O consumo do comércio foi novamente o que cresceu com maior ímpeto (+8% YoY). A alta de 2,5% no consumo Industrial, no entanto, foi a responsável pela aceleração do resultado total em agosto, na comparação com julho (+0,3%). O peso da indústria no consumo é de 43%.

• Por outro lado, parte dessa alta da indústria pode ser atribuída à fraca base de comparação. Em agosto do ano passado, indústrias de porte haviam suspendido a produção para a manutenção de máquinas. Na média de 12 meses, o consumo seguiu desacelerando pelo oitavo mês. A região sudeste repetiu o baixo patamar de crescimento observado nos últimos meses, em linha com a perda de fôlego da produção e da geração de vagas de trabalho.

17%

26%

43%

14%

Consumo de Energia Elétrica*(Participação no Total - %)

Comercial

Residencial

Industrial

Outros

Fonte: EPE. Elaboração: LCA. *Média últimos 12 meses

Consumo de Energia Elétrica Fontes: EPE - EletrobrásVar. % 1T11 2T11 jun/11 jul/11 ago/11 jan-ago*Brasil 4,3 2,5 2,2 3,7 4,1 3,5

Residencial 5,9 5,5 5,6 8,3 8,0 6,3Industrial 5,3 2,8 2,5 7,9 4,8 4,6Comercial 3,5 1,7 1,1 0,3 2,5 2,2Outros 3,0 1,0 1,6 2,1 3,8 2,3

-6,0-4,0-2,00,02,04,06,08,0

10,012,0

dez/

08

fev/

09

abr/0

9

jun/

09

ago/

09

out/0

9

dez/

09

fev/

10

abr/1

0

jun/

10

ago/

10

out/1

0

dez/

10

fev/

11

abr/1

1

jun/

11

ago/

11

Consumo de Energia Elétrica Var. % YoY. Fonte: EPE. Elaboração: LCA.

Acumulado 12 meses

Fontes: LCA/E2.

MÁQUINAS E EQUIPAMENTOS • Em julho, a produção do setor ficou 2,6% acima do

verificado em julho de 2010. • A variação acumulada em 12 meses, mostra que setor

vem mantendo a trajetória de desaceleração iniciada no final de 2010. No acumulado do ano, até julho, a produção expandiu 2,2% em relação ao mesmo período em 2010.

• Essa desaceleração, por um lado, é explicada pela forte base de comparação (por conta do grande crescimento do setor observado em 2010), e, por outro, devido ao crescimento das importações de máquinas e equipamentos no período (em decorrência da valorização cambial). De acordo com a Funcex, entre janeiro e julho de 2011, as importações de máquinas e equipamentos cresceram aproximadamente 33% sobre o mesmo período de 2010.

• Em razão da esperada desaceleração da demanda interna nos próximos meses, bem como da apreciação do real, esperamos que o setor continue exibindo tímido desempenho nos próximos meses.

37

-40,0-30,0-20,0-10,0

0,010,020,030,040,050,060,0

jan/

08m

ar/0

8m

ai/0

8ju

l/08

set/0

8no

v/08

jan/

09m

ar/0

9m

ai/0

9ju

l/09

set/0

9no

v/09

jan/

10m

ar/1

0m

ai/1

0ju

l/10

set/1

0no

v/10

jan/

11m

ar/1

1m

ai/1

1ju

l/11

Produção de máquinas e equipamentosVar. % YoY. Fonte: PIM/IBGE

Acumulado em 12 meses

1,50

1,65

1,80

1,95

2,10

2,25

2,40

0,7

1,0

1,3

1,6

1,9

2,2

2,5

jan/

08m

ar/0

8m

ai/0

8ju

l/08

set/0

8no

v/08

jan/

09m

ar/0

9m

ai/0

9ju

l/09

set/0

9no

v/09

jan/

10m

ar/1

0m

ai/1

0ju

l/10

set/1

0no

v/10

jan/

11m

ar/1

1m

ai/1

1ju

l/11

Importação de Máquinas e equipamentosEm R$ Bilhões. Fonte: Funcex. Elaboraçao: LCA

Câmbio - R$/US$ (Dir)

Máquinas e EquipamentosFontes: PIM/IBGE e Funcex

2008 2009 2010 2011* 12 mesesProdução 6.0 -18.5 24.1 2.2 8.8Importação 42.3 -17.3 40.2 32.9 49.8* até jul/11 sobre jan-jul/10

Fontes: LCA/E2.

90

92

94

96

98

100

102

104

jan/04 jan/05 jan/06 jan/07 jan/08 jan/09 jan/10 jan/11

DESCOMPASSO ENTRE MERCADO DE TRABALHO E INDÚSTRIA NUCI E NUFT

Fonte: LCA/E2.

■ Danos sobre a confiança elevam a probabilidade de recessão mundial; esta não é, ainda, a hipótese

mais provável (governos têm como reagir e temem novo “Lehman Brothers”)

■ Dados mais recentes nos EUA (mercado de trabalho, pedidos de bens duráveis e PMI) indicam ritmo

de crescimento ameno, mas sem duplo mergulho.

■ Mercados emergentes, sobretudo China, seguem processo gradual de desaquecimento

■ Projeção: cenário de crescimento inferior ao consensual, mas sem recessão

Economia mundial

■ Ritmo de crescimento está diminuindo, mas persiste o descompasso entre o comportamento da

produção industrial – que está esfriando rapidamente – e o da demanda interna, que tem mostrado

resistência

■ Esta discrepância torna arriscada a redução de juro adotada pelo Banco Central: (i) se a economia

global entrar em recessão, o estímulo é acertado; (ii) caso contrário, a política fiscal anunciada não é

suficiente para garantir a convergência da inflação à meta

■ Projeções: crescimento do PIB inferior ao consensual, inflação superior à meta e taxas de juros em

queda

Ritmo da atividade econômica

Taxa de Investimento Taxa de investimento em % do PIB

Perspectivas de desaceleração do crescimento para 2011:

– Desaceleração da economia (combate à inflação)

– Retirada de incentivos pós-crise.

– PSI continua em 2011, mas com orçamento reduzido e taxas mais altas.

Perspectivas de médio prazo continuam favoráveis - taxa de investimento convergirá para 21% do PIB impulsionada por:

– Consolidação da estabilidade econômica

– Maior abertura comercial

– Estabilidade da carga tributária

– Aumento da escolaridade

12

13

14

15

16

17

18

19

20

21

22

1999 2001 2003 2005 2007 2009 2011 2013 2015

Taxa de investimentos (% do PIB)

Iniciativas governamentais – Habitação

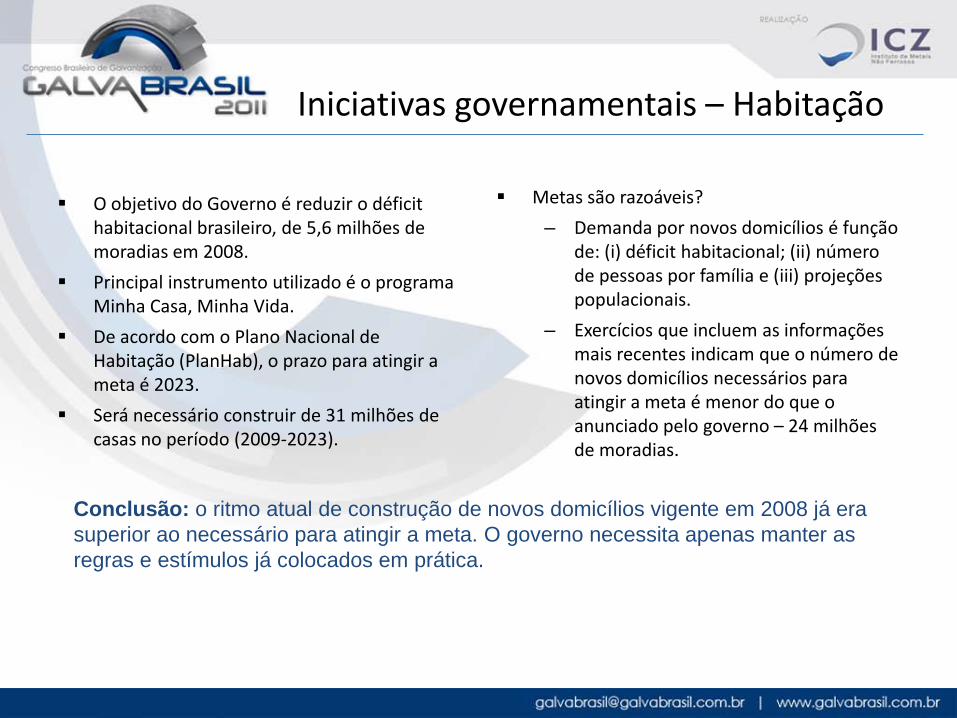

O objetivo do Governo é reduzir o déficit habitacional brasileiro, de 5,6 milhões de moradias em 2008.

Principal instrumento utilizado é o programa Minha Casa, Minha Vida.

De acordo com o Plano Nacional de Habitação (PlanHab), o prazo para atingir a meta é 2023.

Será necessário construir de 31 milhões de casas no período (2009-2023).

Metas são razoáveis? – Demanda por novos domicílios é função

de: (i) déficit habitacional; (ii) número de pessoas por família e (iii) projeções populacionais.

– Exercícios que incluem as informações mais recentes indicam que o número de novos domicílios necessários para atingir a meta é menor do que o anunciado pelo governo – 24 milhões de moradias.

Conclusão: o ritmo atual de construção de novos domicílios vigente em 2008 já era superior ao necessário para atingir a meta. O governo necessita apenas manter as regras e estímulos já colocados em prática.

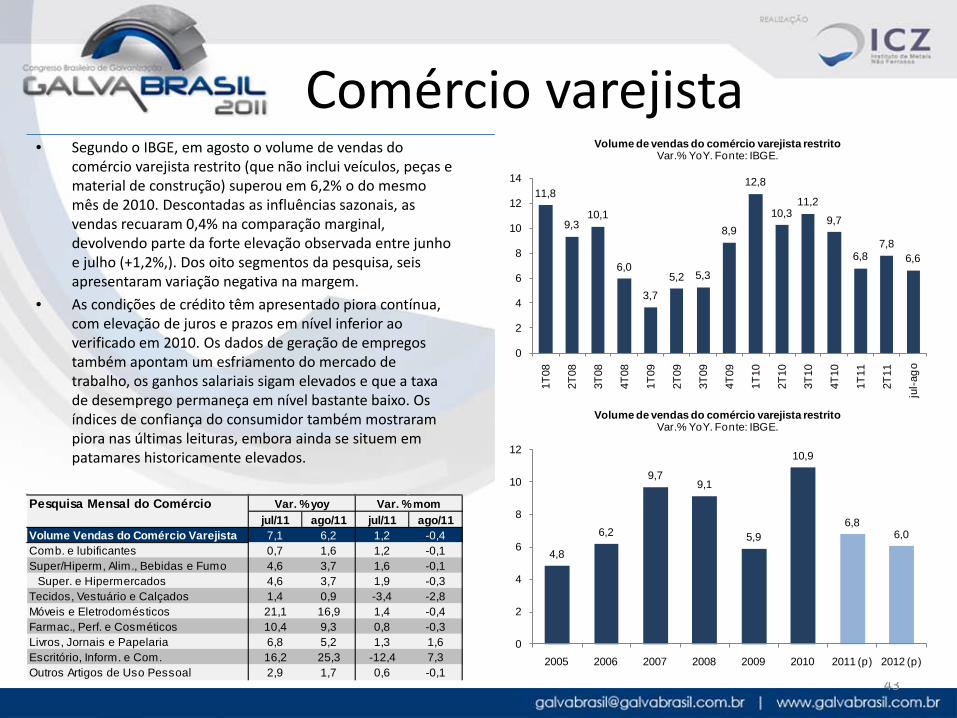

Comércio varejista • Segundo o IBGE, em agosto o volume de vendas do

comércio varejista restrito (que não inclui veículos, peças e material de construção) superou em 6,2% o do mesmo mês de 2010. Descontadas as influências sazonais, as vendas recuaram 0,4% na comparação marginal, devolvendo parte da forte elevação observada entre junho e julho (+1,2%,). Dos oito segmentos da pesquisa, seis apresentaram variação negativa na margem.

• As condições de crédito têm apresentado piora contínua, com elevação de juros e prazos em nível inferior ao verificado em 2010. Os dados de geração de empregos também apontam um esfriamento do mercado de trabalho, os ganhos salariais sigam elevados e que a taxa de desemprego permaneça em nível bastante baixo. Os índices de confiança do consumidor também mostraram piora nas últimas leituras, embora ainda se situem em patamares historicamente elevados.

43

11,8

9,310,1

6,0

3,7

5,2 5,3

8,9

12,8

10,311,2

9,7

6,87,8

6,6

0

2

4

6

8

10

12

14

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

jul-a

go

Volume de vendas do comércio varejista restritoVar.% YoY. Fonte: IBGE.

4,8

6,2

9,79,1

5,9

10,9

6,86,0

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011 (p) 2012 (p)

Volume de vendas do comércio varejista restritoVar.% YoY. Fonte: IBGE.

Pesquisa Mensal do Comércio Var. % yoy Var. % momjul/11 ago/11 jul/11 ago/11

Volume Vendas do Comércio Varejista 7,1 6,2 1,2 -0,4Comb. e lubificantes 0,7 1,6 1,2 -0,1Super/Hiperm, Alim., Bebidas e Fumo 4,6 3,7 1,6 -0,1

Super. e Hipermercados 4,6 3,7 1,9 -0,3Tecidos, Vestuário e Calçados 1,4 0,9 -3,4 -2,8Móveis e Eletrodomésticos 21,1 16,9 1,4 -0,4Farmac., Perf. e Cosméticos 10,4 9,3 0,8 -0,3Livros, Jornais e Papelaria 6,8 5,2 1,3 1,6Escritório, Inform. e Com. 16,2 25,3 -12,4 7,3Outros Artigos de Uso Pessoal 2,9 1,7 0,6 -0,1

Crédito e Sistema Financeiro

• Os dados recentes mostraram crescimento do crédito, porém o ritmo segue abaixo de 2010. Segundo o BC, em agosto, o saldo total de crédito foi de R$ 1,88 trilhão, o que correspondeu a alta de 19,4%(yoy), sendo que crescera 20,6% em 2010. Os recursos direcionado liderou a alta e atingiu R$ 662 bi em agosto (19,4% yoy), ao passo que o saldo de crédito livre atingiu R$ 1,22 trilhão (17,9% yoy).

• O crédito as pessoas físicas (PF), principalmente para aquisição de bens e de crédito pessoal, mostraram um queda mais intensa, muito pelo fato de terem sido os principais alvos das medidas macroprudencias adotadas pelo BC no fim de 2010. Tais medidas, além de restringir a oferta também elevaram o custo do crédito.

• Em agosto, a média diária das concessões de crédito para PF (deflacionada e dessazonalizada) acumulou queda de 1,0% ante novembro (mês anterior as medidas do BC); o segmento de veículos caiu 19,6% e o crédito pessoal diminuiu 0,5%. A taxa de juros para PF atingiu 46,2% a.a. em agosto, acima dos 39,1%a.a. de novembro.

• Esse quadro deve se manter no curto prazo, dado o maior rigor dos bancos para conceder crédito, reflexo do maior nível do endividamento das famílias e da inadimplência. Some-se isso, os sinais mais claros de desaceleração da economia doméstica e a ameaçada de recessão global.

44

0%

5%

10%

15%

20%

25%

30%

35%

1.0001.1001.2001.3001.4001.5001.6001.7001.8001.9002.000

jan/

09

mar

/09

mai

/09

jul/0

9

set/0

9

nov/

09

jan/

10

mar

/10

mai

/10

jul/1

0

set/1

0

nov/

10

jan/

11

mar

/11

mai

/11

jul/1

1

Saldo total de créditoFonte: Banco Central. Elaboração: LCA

R$ bilhões Var.% yoy

2.800

2.900

3.000

3.100

3.200

3.300

3.400

3.500

3.600

3.700

3.800

jan/

10fe

v/10

mar

/10

abr/1

0m

ai/1

0ju

n/10

jul/1

0ag

o/10

set/1

0ou

t/10

nov/

10de

z/10

jan/

11fe

v/11

mar

/11

abr/1

1m

ai/1

1ju

n/11

jul/1

1ag

o/11

Concessões PF (média diária deflacionada e dessazonalizada)R$ milhões. Fonte: BC. Elaboração:LCA

Borracha • A perda de ímpeto da indústria automobilística – principal

demandante de produtos de borracha – tem influenciado negativamente o desempenho do setor nos últimos meses. A desaceleração das vendas e ampliação dos estoques de carros nos pátios das concessionárias são sinais de que a fabricação de automóveis ainda tardará a retomar forte ritmo de produção. A indústria de borracha deverá seguir nessa mesma toada.

• A queda na produção de artefatos de borracha em três dos últimos quatro meses já influencia negativamente o mercado de trabalho.

• De acordo com o Caged, a indústria de fabricação de produtos de borracha registrou perda líquida de 125 postos de trabalho em agosto. Foi a primeira variação negativa em oito meses. No acumulado em 12 meses, a geração de novos postos passou de 9,3 mil em agosto de 2010 para 3,1 mil no mês passado, desacelerando mês a mês.

45

Produção de BorrachaFontes: PIM/IBGE

1T11 2T11 mai/11 jun/11 jul/11 jan-jul*Artigos de Borracha 3,3 -0,4 1,3 -0,6 -1,6 0,9

Fabr. e Recond. Pneus 3,6 -1,2 -2,0 -1,1 -3,2 0,5Artefatos Div. de Borracha 10,2 5,6 6,1 4,0 4,7 7,3

-2.000-1.500-1.000

-5000

5001.0001.5002.000

jan/

09

mar

/09

mai

/09

jul/0

9

set/0

9

nov/

09

jan/

10

mar

/10

mai

/10

jul/1

0

set/1

0

nov/

10

jan/

11

mar

/11

mai

/11

jul/1

1

Emprego Formal: Fabr. de Prod. de BorrachaGeração Líquida. Fonte: Caged/MTE. Elaboração: LCA.

Acumulado 12 meses (Em milhares)

58%

8%

6%

5%

4%4%

15%

Destino da Produção de Borracha*

Montadoras de Automóveis

Mineração e Siderurgia

Eletroeletrônicos

Calçados

Saúde

Entretenimento

Outras Atividades

*Últimos três anos. Fonte: ABIARB

Petroquímica • Pelo nono mês consecutivo, a produção petroquímica

apresentou queda na comparação interanual. Segundo a pesquisa do IBGE, em julho, a produção do setor recuou 2,7% em relação a julho de 2010.

• No acumulado em 12 meses, o setor petroquímico mostra retração desde janeiro, e não dá sinais de reação. No acumulado do ano, até julho, a retração da produção é de 7%, contra o mesmo período em 2010.

• A desaceleração da produção no setor pode estar associada, em parte, à crescente importação de nafta, a principal matéria-prima do setor. Segundo a Funcex, as importações de nafta cresceram cerca de 30%.

• Acreditamos que o câmbio apreciado deverá favorecer as importações de nafta, impactando negativamente o setor petroquímico nos próximos meses.

46

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

jan/

08m

ar/0

8m

ai/0

8ju

l/08

set/0

8no

v/08

jan/

09m

ar/0

9m

ai/0

9ju

l/09

set/0

9no

v/09

jan/

10m

ar/1

0m

ai/1

0ju

l/10

set/1

0no

v/10

jan/

11m

ar/1

1m

ai/1

1ju

l/11

Produção de produtos petroquímicos básicosVar. % YoY. Fonte: PIM/IBGE

Acumulado em 12 meses

20 6 40 74 208

145 28

822

0 312

321

193 41

242

926

328

322

817 10

2924

3211

1677

819

6625

48

0

500

1000

1500

2000

2500

3000

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Importação de nafta para setor petroquímoEm US$ Milhões. Acumulado jan-jul de cada ano. Fonte: Funcex

PetroquímicaFontes: PIM/IBGE e Funcex

2008 2009 2010 2011* 12 mesesProdução (Petroquímica) -13.0 6.8 3.8 -6.9 -4.8Importação de Nafta -47.1 -29.1 111.2 29.6 45.9* até jul/11 sobre jan-jul/10

Petróleo • De acordo com as novas projeções fornecidas pela EIA,

(International Energy Outlook - 09/2011) a perspectiva é que a produção de combustíveis líquidos ao final de 2011 apresente um aumento de 1% em relação ao mesmo período do ano anterior . No entanto, a expectativa para o consumo mundial do líquido é que o mesmo supere a produção mundial já em 2011, o que pode ser relacionado à queda dos estoques no mesmo ano para os países da OCDE.

• Em um período de 4 anos (2008-2012) a China tende a apresentar um crescimento do seu consumo em 29%, bem acima do crescimento mundial no mesmo período (7%). Para a produção mundial, espera-se um aumento de 6% neste mesmo período.

47

Dados Combustíveis líquidos, Petróleo e derivados

Fontes: EIA e ANP. Elaboração LCA2008 2009 2010 2011 2012

Produção Mundial de Combustiveis líquidos e óleos crus (mbpd) 86 84 87 88 89

Var. % -2% 3% 1% 2%Consumo Mundial de Combustíveis líquidos (mbpd) 86 84 87 88 90

Var. % -2% 3% 2% 2%

Preço WTI (US$/Barril). 100 62 79 94 90

Var. % -38% 29% 18% -4%

Extração Brasil (mbpd) 1,81 1,95 2,05 2,13 2,37

Var. % 8% 5% 4% 11%Saldo Comercial Petróleo e derivados Brasil (US$ mi) -4.190 592 272 296 5.301

51 52 53 54 55 56 57 58 59 60

1º tri 2º tri 3º tri 4º tri

Evolução Estoques de Petróleo nos países da OCDE. Número de dias necessários para suprir a demanda. Fonte: EIA

2010 2011 2012

80

82

84

86

88

90

92

2009 2010 2011 2012

Combustíveis Líquidos: Consumo mundial x Produção MundialMilhões de barris por dia (Mbpd). Fonte: EIA

Consumo Produção

![[ ICZ LETVIS® ] · 2019-01-17 · ICZ LETVIS® All the ALES solutions are characterized by modular design based on open systems, and the overall system architecture assures exceptional](https://cdn.vdocuments.site/doc/165x107/5f4efa9dd33e300d697ff892/-icz-letvis-2019-01-17-icz-letvis-all-the-ales-solutions-are-characterized.jpg)

![tykxe icz U/k funs'kky;] mRrjk[k](https://cdn.vdocuments.site/doc/165x107/621052abca3bce2b0d6a6736/tykxe-icz-uk-funskky-mrrjkk.jpg)