Swiss Tax Report 2018Medienkonferenz, Mittwoch, 4. April 2018

2© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Programm

Begrüssung und EinführungAndreas Hammer

Leiter Unternehmenskommunikation

KPMG AG

UnternehmensbesteuerungVergleich der Kantone

Die Schweiz im internationalen Vergleich

Stefan Kuhn

Leiter Unternehmenssteuern

KPMG AG

Die Schweizer Steuerlandschaft

im WandelStefan Kuhn

IndividualbesteuerungVergleich der Kantone

Die Schweiz im internationalen Vergleich

Peter Uebelhart

Leiter Steuern und Mitglied der Geschäftsleitung

KPMG AG

Künftige Besteuerung einer

digitalen Wirtschaft Peter Uebelhart

Swiss Tax Report 2018

Unternehmens-besteuerungGewinnsteuer

Stefan Kuhn, Leiter Unternehmenssteuern

4© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Beitrag der Unternehmen an den SteuerertragDirekte Bundessteuer nach Gewinnstufen

Welche Unternehmen tragen die Steuerlast in der Schweiz? Während über zwei Drittel der pflichtigen Unternehmen

beinahe keine Steuern bezahlen, tragen 2.93% fast 90% der Steuerlast durch die direkte Bundessteuer. 46.5% (rund 4.3

Mrd.) der direkten Bundessteuer werden von privilegierten Gesellschaften getragen1.

Hinweis: Aktuellste verfügbare Daten für die Steuerperiode 2014.

Quelle: Eidgenössische Steuerverwaltung ESTV, 2018 https://www.estv.admin.ch/estv/de/home/allgemein/steuerstatistiken/fachinformationen/steuerstatistiken/direkte-bundessteuer/dbst-jp-kantone-2014.html 1 gemäss. ESTV

67.04%

13.62%

5.60%

10.81%

2.93%0.18% 1.11% 1.28%

9.68%

87.76%

0-10 10-50 50-100 100-1000 1000+

Pflichtige

Beitrag an diedirekteBundessteuer

Steuerbarer Gewinn

in CHF 1’000/Jahr

Vergleich der KantoneUnternehmensbesteuerung

Stefan Kuhn

6© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Gewinnsteuersätze in den Kantonen2017 und 2018

In der Steuerrangliste der ordentlichen Gewinnsteuersätze weisen nach wie vor die Zentralschweizer Kantone die

geringsten Sätze auf. Während die grosse Mehrheit keine Änderung vornahm, senkten Zug, Schwyz und Schaffhausen

ihre Steuersätze leicht.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

14.60%

15.27%

15.97%

12.32%

12.66%

12.74%

13.04%

14.16%

14.51%

14.92%

15.19%

15.61%

15.70%

15.75%

16.12%

16.43%

Luzern

Nidwalden

Obwalden

Appenzell A.(AR)

Appenzell I.(AI)

Zug

Uri

Schwyz

Neuenburg

Glarus

Schaffhausen

Graubünden

Thurgau

2017

2018

7© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Gewinnsteuersätze in den Kantonen2017 und 2018

In den hinteren Rängen, welche sich die Westschweiz, das Mittelland und die Stadtkantone teilen, sind ebenfalls nur

geringe Änderungen in den Kantonen Jura, Tessin und Solothurn zu verzeichnen. In Zusammenhang mit der

anstehenden Steuervorlage sind jedoch weitere Senkungen insbesondere in den Hochsteuerkantonen zu erwarten.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

20.66%

20.67%

21.49%

17.40%

18.61%

19.86%

20.53%

20.55%

20.70%

21.15%

21.37%

21.38%

21.64%

21.74%

22.18%

24.16%

St. Gallen

Aargau

Freiburg

Jura

Tessin

Basel-Landschaft

Zürich

Waadt

Solothurn

Bern

Wallis

Basel-Stadt

Genf

2017

2018

8© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Gewinnsteuersätze in den KantonenTrend: 2007 bis 2018

20.76%

19.44%

18.96%

18.70%

18.31%

18.06% 18.01%17.90% 17.89%

17.80% 17.74% 17.71%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Im Durchschnitt wurden die Gewinnsteuern weiterhin marginal gesenkt.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

-3.05 %

9© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Gewinnsteuersätze in den KantonenTrend: 2007 und 2018

18.90%

17.27%

13.12%

18.04%

15.47%

16.10%

16.32%

19.76%

22.18%

19.98%

22.84%

29.06%

16.98%

12.32%

12.66%

12.74%

13.04%

14.16%

14.51%

14.92%

15.19%

15.61%

15.70%

15.75%

16.12%

16.43%

Luzern

Nidwalden

Obwalden

Appenzell A.(AR)

Appenzell I.(AI)

Zug

Uri

Schwyz

Neuenburg

Glarus

Schaffhausen

Graubünden

Thurgau

2007

2018

-4.61%

-5.00%

-1.31%

Die Steuersätze für Unternehmen wurden besonders deutlich in Luzern, Appenzell Ausserhoden, Neuenburg,

Schaffhausen und Graubünden gesenkt, wobei sich in der Praxis 12% als faktische Untergrenze etabliert hat.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

-6.58%

-0.38%

-1.59%

-1.40%

-4.57%

-6.57%

-4.28%

-7.09%

-12.94%

-0.55%

10© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

19.08%

22.32%

21.95%

21.12%

22.00%

25.65%

21.32%

23.53%

22.76%

23.40%

21.57%

24.81%

24.24%

17.40%

18.61%

19.86%

20.53%

20.55%

20.70%

21.15%

21.37%

21.38%

21.64%

21.74%

22.18%

24.16%

St. Gallen

Aargau

Freiburg

Jura

Tessin

Basel-Landschaft

Zürich

Waadt

Solothurn

Bern

Wallis

Basel-Stadt

Genf

2007

2018

-3.71%

-4.95%

-0.17%

-2.16%

-1.38%

-1.76%

+0.17%

Gewinnsteuersätze in den KantonenTrend: 2007 und 2018

Nur sehr geringe Änderungen der ordentlichen Gewinnsteuersätze verzeichneten das Mittelland, die Westschweiz sowie

die Stadtkantone. Einzig Basel-Landschaft senkte den Steuersatz umfangreicher, und das Wallis erhöhte den Satz

sogar minim.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

-1.68%

-2.09%

-0.59%

-1.45%

-2.63%

-0.08%

11© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Gewinnsteuersätze in den Kantonen 2018Kantone mit einem höheren

Gewinnsteuersatz als der Schweizer

Durchschnitt (17.71%)

Kantone mit einem tieferen

Gewinnsteuersatz als der Schweizer

Durchschnitt (17.71%)

GE

24.2

VD

21.4

VS

21.7

FR

19.9

BE

21.6

ZH

21.2

LU

12.3

OW

12.7

NW

12.7

TI

20.6

GR

16.1

AG

18.6AI

14.2

AR

13.0

BL

20.7

GL

15.7

JU

20.5

NE

15.6

SG

17.4

SH

15.8

SO

21.4

SZ

15.2

TG

16.4

UR

14.9

ZG

14.5

BS

22.2

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

Angaben in Prozent

12© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Gewinnsteuersätze in den KantonenTrend: 2007 bis 2018

Der Trend zur Stagnation der Unternehmenssteuersätze setzt sich fort. Einzig Schwyz, Zug und Schaffhausen senkten

leicht.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

10%

15%

20%

25%

30%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Genf

Basel-Stadt

Bern

Waadt

Zürich

Aargau

CH-Durchschnitt

St. Gallen

Graubünden

Schaffhausen

Neuenburg

Schwyz

Zug

Obwalden

Nidwalden

Luzern

Die Schweiz iminternationalenVergleichUnternehmensbesteuerung

Stefan Kuhn

14© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Kantone und europäische Länder im Vergleich2017 und 2018

Fast keine Veränderung gab es bei den tieferen Steuersätzen im europäischen Vergleich. Hier sind vor allem die

Zentralschweizer Kantone gut positioniert. Einzig die Kanalinseln sowie einige (süd-)osteuropäische Staaten wenden

noch tiefere ordentliche Gewinnsteuersätze an. Die grösste Konkurrenz in Europa stellt nach wie vor Irland dar.

Maximale Gewinnsteuersätze, CH: max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den Kantonshauptort. Gewinnsteuersätze für AI, NE und Albanien von 2017.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html

0.00%

9.00%

9.00%

10.00%

12.50%

12.50%

12.50%

12.66%

13.04%

14.60%

14.92%

15.00%

15.00%

15.00%

15.27%

15.61%

12.32%

12.74%

14.16%

14.51%

15.19%

Guernsey

Montenegro

Ungarn

Bulgarien

Luzern

Irland

Liechtenstein

Zypern

Nidwalden

Obwalden

Appenzell A.(AR)

Appenzell I.(AI)

Zug

Uri

Albanien

Litauen

Serbien

Schwyz

Neuenburg

2017

2018

15© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

2017 und 2018

Kantone und europäische Länder im Vergleich15.70%

15.97%

16.00%

16.12%

16.43%

17.40%

20.00%

18.00%

18.61%

19.00%

19.00%

19.86%

19.00%

20.00%

20.66%

20.67%

20.70%

21.00%

21.15%

15.75%

18.00%

20.53%

20.55%

Glarus

Schaffhausen

Rumänien

Graubünden

Thurgau

St. Gallen

Kroatien

Ukraine

Aargau

Polen

Slowenien

Freiburg

Grossbritannien

Estland

Jura

Tessin

Basel-Landschaft

Slowakei

Zürich

2017

2018

Auch im europäischen Mittelfeld ergeben sich wenige Änderungen mit Ausnahme von Kroatien und wenigen Schweizer

Kantonen, welche ihre Gewinnsteuersätze senkten.

Maximale Gewinnsteuersätze, CH: max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den Kantonshauptort. Gewinnsteuersätze für GL, GR, JU und BL von 2017.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html

16© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

2017 und 2018

Kantone und europäische Länder im Vergleich21.37%

21.49%

21.64%

21.74%20.00%

22.00%

22.00%

22.18%

24.00%

24.00%

24.16%

25.00%

25.00%

25.00%

27.08%

29.00%

29.79%

33.33%

35.00%

21.38%

22.00%

23.00%

26.01%

30.00%

33.00%

Waadt

Solothurn

Bern

Wallis

Türkei

Dänemark

Schweden

Basel-Stadt

Norwegen

Italien

Genf

Niederlande

Österreich

Spanien

Luxemburg

Griechenland

Deutschland

Frankreich

Malta

2017

2018

Maximale Gewinnsteuersätze, CH: max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den Kantonshauptort. Gewinnsteuersätze für BE und GE von 2017.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html

Das Schlusslicht in Sachen Attraktivität der ordentlichen Gewinnsteuersätze bilden verschiedene nord-, west- und

südeuropäische Staaten. Norwegen und Luxemburg senkten 2018 ihre Sätze abermals. Frankreich plant sogar bis 2022

eine sukzessive Reduktion bis auf 25%. Entgegen dem Trend steigerten die Türkei und Deutschland ihre Steuersätze.

17© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Globaler Vergleich2017 und 2018

Die USA haben zwar den Bundessteuersatz markant gesenkt, sind damit aber lediglich ins Mittelfeld vorgestossen. Zu

den weltweit steuerlich attraktivsten Standorten zählen nach wie vor verschiedene Offshore-Domizile sowie Hongkong

und Singapur. Die Schweiz rangiert im globalen Fiskalvergleich weiterhin im vorderen Drittel.

Maximale Gewinnsteuersätze, CH: max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den Kantonshauptort. Gewinnsteuersätze für Bermuda, Dubai, Russland und VAE von 2017.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html

0.00%

0.00%

0.00%

10.00%

16.50%

17.00%

17.74%

20.00%

24.00%

25.00%

26.50%

40.00%

30.00%

30.86%

34.00%

34.61%

55.00%

17.71%

27.00%

35.00%

Bahrain

Bermuda

Dubai

Qatar

Hongkong

Singapur

CH-Durchschnitt

Russland

Malaysia

China

Kanada

USA

Australien

Japan

Brasilien

Indien

VAE

2017

2018

18© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

LändervergleichTrend: 2007 und 2018

In den letzten Jahren wurden besonders im Nahen Osten und aktuell in den USA teils massive Senkungen der

Gewinnsteuersätze vorgenommen. Grossbritannien und Frankreich haben zudem bereits eine grössere Senkung

angekündigt.

Maximale Gewinnsteuersätze, CH: max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den Kantonshauptort. Gewinnsteuersatz für Gibraltar und Russland von 2017.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html

55.00%

35.00%

35.00%

37.25%

40.00%

30.00%

40.69%

38.36%

33.00%

16.00%

28.00%

25.00%

24.00%

29.63%

20.76%

27.00%

20.00%

27.50%

17.50%

25.50%

33.33%

15.00%

10.00%

10.00%

24.00%

27.00%

19.00%

30.86%

30.00%

25.00%

9.00%

22.00%

20.00%

20.00%

26.01%

17.71%

24.00%

17.00%

25.00%

16.50%

25.00%

33.00%

Kuwait

Gibraltar

Qatar

Italien

USA

Grossbritannien

Japan

Deutschland

China

Ungarn

Schweden

Jordanien

Russland

Luxemburg

Schweiz

Malaysia

Singapur

Südkorea

Hong Kong

Niederlande

Frankreich

2007

2018

-25.00%

-25.00%

-40.00%

-8.36%

-7.00%

-4.00%

-3.05%

-3.00%

-3.00%

-0.50%

-13.00%

-0.33%

-13.25%

-11.00%

-9.83%

-8.00%

-6.00%

-5.00%

-3.62%

-2.50%

-1.00%

19© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Trend: 2007 und 2018

Nur wenige Länder haben seit 2007 die Gewinnsteuersätze erhöht.

Maximale Gewinnsteuersätze.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html

28.00%

18.00%

19.00%

25.00%

17.00%

30.00%

20.00%

21.00%

29.00%

26.00%

Mexiko

Island

Slowakei

Griechenland

Chile

2007

2018

+2.00%

+2.00%

+2.00%

+4.00%

+9.00%

Ländervergleich

Individual-besteuerungEinkommenssteuer

Peter Uebelhart, Leiter Steuern & Mitglied der Geschäftsleitung

21© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Direkte Bundessteuer

Wer trägt die Steuerlast? Die 3.63 % der Steuerpflichtigen mit dem höchsten Einkommen tragen mehr als 50% der

direkten Bundessteuer der natürlichen Personen.

Hinweis: Aktuellste verfügbare Daten für die Steuerperiode 2014.

Quelle: Eidgenössische Steuerverwaltung ESTV, 2018: https://www.estv.admin.ch/estv/de/home/allgemein/steuerstatistiken/fachinformationen/steuerstatistiken/direkte-bundessteuer/np_kanton_dbs_2014.html

Beitrag der natürlichen Personen an den Steuerertrag

Steuerbares

Einkommen in CHF

1’000/Jahr

35.04%

26.19%

15.69%15.14%

4.31% 3.63%2.63%

7.00%8.24%

16.29%

12.78%

53.06%

0-50 50-75 75-100 100-150 150-200 200+

Pflichtige

Beitrag anSteuerertrag

22© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Beitrag der natürlichen Personen an den SteuerertragDirekte Bundessteuer

Wer trägt die Steuerlast? Die 10% mit dem höchsten Einkommen tragen knapp 80% der Steuerlast bei der direkten

Bundessteuer. Die 1% Einkommensstärksten tragen 42.74% (Vorjahr 41.3%).

Hinweis: Aktuellste verfügbare Daten für die Steuerperiode 2014, mit Pauschalbesteuerten und Steuerpflichtigen mit vom steuerbaren Einkommen abweichenden satzbestimmenden Einkommen

Quelle: Eidgenössische Steuerverwaltung ESTV, 2018: https://www.estv.admin.ch/estv/de/home/allgemein/steuerstatistiken/fachinformationen/steuerstatistiken/direkte-bundessteuer.html

0.00% 0.16% 0.36% 0.65% 1.03% 1.75% 2.71%4.48%

9.41%

79.45%

0-10 10-20 20-30 30-40 40-50 50-60 60-70 70-80 80-90 90-100

10.30%

3.62%

4.85%

6.90%

11.04%

42.74%

99-100

98-99

97-98

96-97

95-96

90-95

Anteil der

Steuerpflichtigen

nach Perzentilen

Vergleich der KantoneIndividualbesteuerung

Peter Uebelhart

24© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

2017 und 2018

Die Zentralschweizer Kantone führen die Steuerrangliste auch im Bereich der Individualbesteuerung an. Luzern

verzeichnet hierbei als einziger Kanton eine marginale Steuersatzanhebung.

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

Einkommenssteuersätze in den Kantonen

31.16%

22.86%

24.30%

24.86%

25.35%

25.55%

28.21%

30.48%

31.17%

31.56%

32.18%

32.29%

32.48%

33.52%

Zug

Obwalden

Appenzell Innerrhoden

Uri

Nidwalden

Schwyz

Appenzell Ausserrhoden

Luzern

Glarus

Graubünden

Schaffhausen

Thurgau

St. Gallen

2017

2018

25© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

2017 und 2018

Das Ende der Rangliste teilen sich bei der Individualbesteuerung die Westschweizer Kantone und das Mittelland.

Änderungen waren hier im letzten Jahr keine zu verzeichnen.

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

Einkommenssteuersätze in den Kantonen

34.05%

34.18%

36.02%

36.50%

37.43%

39.33%

39.76%

40.46%

40.72%

41.27%

41.50%

42.17%

44.75%

Aargau

Solothurn

Freiburg

Wallis

Basel-Stadt

Neuenburg

Zürich

Jura

Tessin

Bern

Waadt

Basel-Landschaft

Genf

2017

2018

26© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Einkommenssteuersätze in den KantonenTrend: 2007 bis 2018

Nach einem moderaten Abwärtstrend scheinen sich die durchschnittlichen Spitzensteuersätze in den letzten Jahren

eingependelt zu haben.

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

34.85%34.61%

34.25%34.05%

33.84% 33.76% 33.77% 33.86% 33.98% 33.99% 33.96% 33.96%

25%

27%

29%

31%

33%

35%

37%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-0.89 %

27© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Einkommenssteuersätze in den KantonenTrend: 2007 bis 2018

Die Zentralschweizer Kantone führen bereits seit über zehn Jahren die Steuerrangliste an. Ausser Uri haben

verschiedene Ostschweizer Kantone Senkungen der Einkommenssteuersätze vorgenommen. Obwalden, Schwyz und

Schaffhausen weisen als einzige Steuersatzerhöhungen auf.

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

23.10%

24.01%

26.14%

33.00%

26.74%

25.19%

31.26%

32.55%

34.49%

32.95%

25.20%

35.63%

36.16%

22.86%

24.30%

24.86%

25.35%

25.55%

28.21%

30.48%

31.17%

31.56%

32.18%

32.29%

32.48%

33.52%

Zug

Obwalden

Appenzell Innerrhoden

Uri

Nidwalden

Schwyz

Appenzell Ausserrhoden

Luzern

Glarus

Graubünden

Schaffhausen

Thurgau

St. Gallen

2007

2018

28© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Einkommenssteuersätze in den KantonenTrend: 2007 bis 2018

Bei den Hochsteuerkantonen variieren die Tarife in den letzten zehn Jahren nur gering. Ausnahmen bilden hier Aargau,

Solothurn und Jura, welche signifikantere Reduktionen vornahmen. Neuenburg, Bern, Waadt und Genf wenden

hingegen seit über 10 Jahren dieselben Steuersätze an.

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

36.84%

36.47%

36.33%

37.00%

38.91%

39.34%

40.16%

43.54%

41.02%

41.28%

41.50%

42.55%

44.76%

34.05%

34.18%

36.02%

36.50%

37.43%

39.33%

39.76%

40.46%

40.72%

41.27%

42.17%

44.75%

Aargau

Solothurn

Freiburg

Wallis

Basel-Stadt

Neuenburg

Zürich

Jura

Tessin

Bern

Waadt

Basel-Land

Genf

2007

2018

29© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Einkommenssteuersätze in den Kantonen 2018Kantone mit einem höheren

Einkommenssteuersatz als der

Schweizer Durchschnitt (33.96%)

Kantone mit einem tieferen

Einkommenssteuersatz als der

Schweizer Durchschnitt (33.96%)

GE

44.8

VD

41.5

VS

36.5

FR

36.0

BE

41.3

ZH

39.8

LU

31.2

OW

24.3

NW

25.6

TI

40.7

GR

32.2

AG

34.1AI

24.9

AR

30.5

BL

42.2

GL

31.6

JU

40.5

NE

39.3

SG

33.5

SH

32.3

SO

34.2

SZ

28.2

TG

32.5

UR

25.4

ZG

22.9

BS

37.4

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

Angaben in Prozent

30© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Einkommenssteuersätze in den KantonenTrend: 2007 bis 2018

20%

25%

30%

35%

40%

45%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Genf

Waadt

Bern

Zürich

Neuenburg

Basel-Stadt

Aargau

CH-Durchschnitt

St. Gallen

Thurgau

Schaffhausen

Luzern

Schwyz

Nidwalden

Obwalden

Zug

Der Grossteil der Spitzensteuersätze variierte marginal in den letzten Jahren. Abgesehen von grösseren Steuersatz-

senkungen im Aargau, Thurgau und in St. Gallen waren Erhöhungen in Schaffhausen und Schwyz zu beobachten.

Hinweis: Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Quelle: KPMG Schweiz.

Die Schweiz im internationalen VergleichIndividualbesteuerung

Peter Uebelhart

32© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

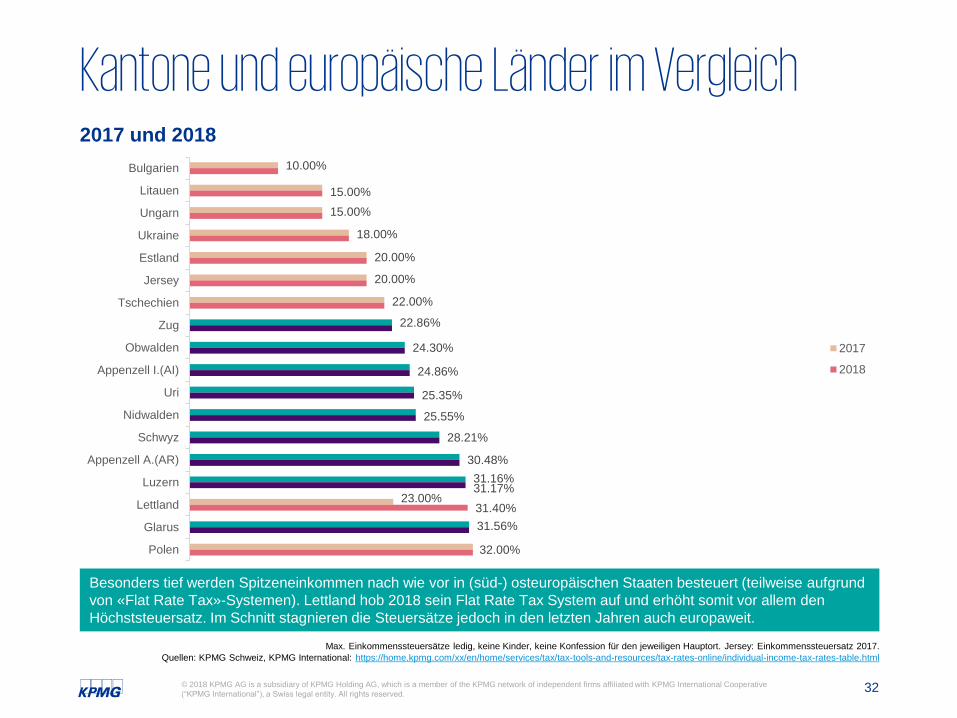

Kantone und europäische Länder im Vergleich2017 und 2018

Besonders tief werden Spitzeneinkommen nach wie vor in (süd-) osteuropäischen Staaten besteuert (teilweise aufgrund

von «Flat Rate Tax»-Systemen). Lettland hob 2018 sein Flat Rate Tax System auf und erhöht somit vor allem den

Höchststeuersatz. Im Schnitt stagnieren die Steuersätze jedoch in den letzten Jahren auch europaweit.

Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Jersey: Einkommenssteuersatz 2017.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html

10.00%

15.00%

15.00%

18.00%

20.00%

22.00%

22.86%

24.30%

24.86%

25.35%

25.55%

28.21%

30.48%

31.16%

23.00%

31.56%

32.00%

20.00%

31.17%

31.40%

Bulgarien

Litauen

Ungarn

Ukraine

Estland

Jersey

Tschechien

Zug

Obwalden

Appenzell I.(AI)

Uri

Nidwalden

Schwyz

Appenzell A.(AR)

Luzern

Lettland

Glarus

Polen

2017

2018

33© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Kantone und europäische Länder im Vergleich2017 und 2018

Die meisten Schweizer Kantone finden sich punkto Spitzeneinkommenssteuersätze im europäischen Mittelfeld wieder.

Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html

32.18%

32.29%

32.48%

33.52%

34.05%

34.18%

35.00%

35.00%

36.02%

36.50%

37.43%

39.33%

39.76%

40.46%

40.72%

41.27%

41.50%

42.17%

Graubünden

Schaffhausen

Thurgau

St. Gallen

Aargau

Solothurn

Türkei

Zypern

Freiburg

Wallis

Basel-Stadt

Neuenburg

Zürich

Jura

Tessin

Bern

Waadt

Basel-Landschaft

2017

2018

34© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Kantone und europäische Länder im Vergleich2017 und 2018

Besonders hohe Einkommenssteuersätze weisen die westeuropäischen sowie skandinavischen Staaten auf. Nach

signifikanten Steigerungen 2017 haben Luxemburg und Schweden 2018 den Steuersatz wieder gesenkt. Norwegen,

Finnland und die Niederlande senken ebenfalls ihre Einkommenssteuersätze leicht.

Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html

43.00%

44.75%

45.00%

45.00%

45.00%

45.00%

48.78%

46.24%

46.72%

48.00%

48.00%

50.00%

50.00%

52.00%

54.00%

55.00%

55.79%

61.85%

45.78%

46.60%

51.95%

53.75%

55.85%

57.34%

Italien

Genf

Deutschland

Griechenland

Grossbritannien

Spanien

Luxemburg

Island

Norwegen

Irland

Portugal

Belgien

Slowenien

Niederlande

Finnland

Österreich

Dänemark

Schweden

2017

2018

35© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Globaler VergleichAusgewählte Länder

Während die bekannten Offshore-Domizile sowie einige Nahoststaaten weiter auf die Erhebung von

Einkommenssteuern verzichten, haben Länder wie Südafrika, Australien, China oder Japan im globalen Vergleich sehr

hohe Steuersätze. Die USA reduziert in diesem Jahr auch die Steuersätze bei den natürlichen Personen, jedoch

weniger umfassend wie bei den Unternehmen.

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

13.00%

15.00%

20.00%

22.00%

27.50%

28.00%

30.00%

33.00%

33.96%35.54%

39.60%

45.00%

45.00%

45.00%

55.95%

35.88%

37.00%

Bahamas

Bahrain

Bermuda

Cayman Islands

Oman

Qatar

VAE

Russland

Hongkong

Jordanien

Singapur

Brasilien

Malaysia

Indonesien

Neuseeland

CH-Durchschnitt

Indien

USA

Südafrika

Australien

China

Japan

2017

2018

Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort. Bahrain und Qatar: Einkommenssteuersätze 2017.Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html

36© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Globaler VergleichTrend: 2007 und 2018

Nach Einführung eines steuerlichen Einheitssatzes sind in den letzten zehn Jahren die Spitzensteuersätze besonders in

den mitteleuropäischen Staaten massiv gesunken.

Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html

33.96%

15.00%

55.85%

20.00%

32.00%

36.00%

22.00%

15.00%

10.00%

15.00%

45.00%

34.85%

16.00%

59.00%

25.00%

40.00%

45.00%

32.00%

27.00%

24.00%

36.00%

Deutschland

CH-Durchschnitt

Hongkong

Dänemark

Jordanien

Polen

Kroatien

Tschechien

Litauen

Bulgarien

Ungarn

2007

2018

-14.00 %

-0.89 %

-1.00 %

-21.00 %

-12.00 %

-10.00 %

-9.00 %

-8.00 %

-5.00 %

-3.15 %

0.00 %

37© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Globaler VergleichTrend: 2007 und 2018

Max. Einkommenssteuersätze ledig, keine Kinder, keine Konfession für den jeweiligen Hauptort.

Quellen: KPMG Schweiz, KPMG International: https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html

Eine Erhöhung der Einkommenssteuern für Spitzeneinkommen ist besonders in Nordeuropa, Luxemburg und im

Mittelmeerraum zu beobachten.

46.24%

48.00%

45.78%

31.40%

45.00%

45.00%

35.00%

45.00%

37.00%

20.00%

28.00%

35.70%

41.00%

39.00%

25.00%

40.00%

40.00%

30.00%

43.00%

35.00%

18.00%

Island

Irland

Luxemburg

Lettland

Grossbritannien

Griechenland

Zypern

Spanien

USA

Isle of Man

Malaysia

2007

2018

+5.00 %

+6.78 %

+10.54 %

0.00 %

+2.00 %

+2.00 %

+2.00 %

+5.00 %

+6.40 %

+5.00 %

+7.00 %

Künftige Besteuerung einer digitalen Wirtschaft Peter Uebelhart

39© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Drei Megatrends

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 …

% % % %

1Senkung der Unternehmens-steuersätze

40© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Senkung der kantonalen GewinnsteuersätzeTrend: 2007 bis 2018

20.76%

19.44%

18.96%

18.70%

18.31%

18.06% 18.01%17.90% 17.89%

17.80% 17.74% 17.71%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Im Durchschnitt wurden die Gewinnsteuern weiterhin marginal gesenkt.

Hinweis: Max. eff. Vorsteuersatz Bund/Kanton/Gemeinde für den jeweiligen Hauptort. Gewinnsteuerangaben für AI, BL, BE, GE, GL, GR, JU und NE von 2017. Quelle: KPMG Schweiz.

-3.05 %

41© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Globale Senkung der Gewinnsteuersätze

Seit 1980 sinken die Spitzensteuersätze bei den Unternehmenssteuersätzen weltweit

Quellen: Tax Foundation, Corporate Income Tax Rates around the World, 2017: https://files.taxfoundation.org/20170907092820/Tax-Foundation-FF559.pdf

38.60%

35.80%

31.30%

23.90% 23.30%

10%

15%

20%

25%

30%

35%

40%

45%

1980 1990 2000 2010 2017

Weltweiter Durchschnitt Unternehmenssteuersätze

-15.30 %

42© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Drei Megatrends

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 …

1Senkung der Unternehmens-steuersätze 2

Anstieg

der VAT-Sätze

%

43© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Anstieg der VAT in der OECDAnzahl Länder

mit VATIn Prozent

Quellen: OECD (2016), Consumption Tax Trends 2016: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris.http://dx.doi.org/10.1787/ctt-2016-en

Seit 1960 hat sich die Anzahl der Länder welche eine VAT eingeführt haben, von weniger als 20 auf über 160

erhöht.

0

20

40

60

80

100

120

140

160

180

0

5

10

15

20

25

1960 1970 1980 1990 2000 2010 2020

VAT rates (OECDDurchschnitt)

Länder mit VAT

44© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Anstieg der VAT in der OECDAnzahl Länder

mit VATIn Prozent

Quellen: OECD (2016), Consumption Tax Trends 2016: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris.http://dx.doi.org/10.1787/ctt-2016-en

Seit 1970 hat sich der durchschnittliche VAT-Steuersatz in der OECD von gut 15% auf knapp 20% erhöht.

0

20

40

60

80

100

120

140

160

180

0

5

10

15

20

25

1960 1970 1980 1990 2000 2010 2020

VAT-Sätze (OECDDurchschnitt)

Länder mit VAT

45© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Anstieg der VAT in der OECDAnzahl Länder

mit VATIn Prozent

Quellen: OECD (2016), Consumption Tax Trends 2016: VAT/GST and excise rates, trends and policy issues, OECD Publishing, Paris.http://dx.doi.org/10.1787/ctt-2016-en

Seit 1960 hat sich im OECD-Durchschnitt der Anteil der Einnahmen aus VAT an den Gesamtsteuereinnahmen

von weniger als 5% auf gegen 20% erhöht.

0

20

40

60

80

100

120

140

160

180

0

5

10

15

20

25

1960 1970 1980 1990 2000 2010 2020

VAT-Sätze (OECDDurchschnitt)

VAT als % Anteil an denGesamtsteuereinnahmen(OECD Durchschnitt)

Länder mit VAT

46© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Maximale VAT-Sätze

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

Zypern

Ungarn

Tschechien

Spanien

Slowenien

Slowakei

Schweden

Rumänien

Portugal

Polen

Österreich

Niederlande

Malta

Luxemburg

Litauen

Lettland

Kroatien

Italien

Irland

Grossbritannien

Griechenland

Frankreich

Finnland

Estland

Deutschland

Dänemark

Bulgarien

Belgien

47© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Drei Megatrends

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 …

1Senkung der Unternehmens-steuersätze 2

Anstieg der VAT Sätze 3

Abwanderung in die Cloud

48© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

3. Trend zeigt bereits Auswirkungen

49© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Grundproblematik I«Geschlossener Besteuerungskreislauf» in der «alten Wirtschaft»

Staat A

Inlandunternehmen XInlandunternehmen Y

(z.B. Zeitung)

AufwandErtrag

Zahlung für Dienstleistung

Erbringung Dienstleistung

(z.B. Werbeleistung)

Staat A kann Gewinn

des Inlandunternehmen

Y besteuern

50© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Staat A kann Gewinn

des

Digitalunternehmens

nicht besteuern

Grundproblematik IIProbleme der Besteuerung von Gewinnen digitaler Firmen

Staat A

Inlandunternehmen X

AufwandErtrag

Zahlung für digitale

Dienstleistung

Erbringung digitale

Dienstleistung ohne

physische Präsenz

(z.B. Bannerwerbung)

Digitalunternehmen

Staat B / Cloud

51© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Beispiel VAT

Plattform

Käufer

Einbindung in Steuererhebung4

Mithaftung Steuerpflicht2

Lizenzierung / Reporting3

Steuerpflicht1

Verkäufer

52© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Neue Steuern in ausgewählten Ländern

Art (s. auch EU-Vorschläge zur

Besteuerung digitaler Unternehmen)

Beispiele / Begriffe Länder

Steuer auf gewissen Online-

Umsätzen (konsumbasierte

Gewinnsteuer) – ca. 2-6%, z.T. bis

10%

Steuer auf audio-visuellen

Inhalten («Youtube Tax»)

Abgabe auf Werbeeinnahmen

Equalisation Levy on online

Advertisement services

Internetsteuer (web tax on digital

transactions)

10% «Netflix Tax»

Frankreich

Ungarn

Indien

Italien

Australien

Anwendung bestehende

Gewinnsteuer Ausweitung

Betriebsstätten-Definition /

zusätzliche Anknüpfung / «virtuelle

Betriebsstätte»

Significant economic presence test

(digital presence)

Israel / Indien

Ausgewählte «vorübergehende» einseitige Massnahmen der Länder (OECD: noch keine

Einigkeit für Langzeitmassnahmen – Interim Report vom 16. März 2018)

53© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Ansatzpunkte für die Schweiz

Umsatzmodell

Wertschöpfung durch

Nutzer und ihre Daten

Auswirkungen für die

Schweiz längerfristig

auch negativ

Unterlaufen von

traditionellen Modellen

für Steuerplanung

Potenzielle Konflikte:

1. Unterschiedliche

Besteuerung digitale

vs. reale Wirtschaft

2. Doppelbesteuerungs-

Konflikte

Anknüpfungspunkt für

Besteuerung sind die mit

Nutzern erzielten

Umsätze und die

vereinbarten Verträge in

einem Land

Themen:

Neue Werttreiber wie

Algorithmen oder Daten

werden relevant

Aufteilung des

steuerbaren Gewinns

auf beteiligte Staaten

Neugestaltung

des Systems

Muss weltweit

getrieben werden

Steuer auf

verschiedenen

Transaktionen

wie Zahlungs-

oder

Datenströme

denkbar

Digitale

Betriebsstätte

Transaktions-

steuer

54© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Bedeutung für die Schweiz

Möglichst schnell Unsicherheiten beseitigen1

Andere Standortfaktoren werden zunehmend wichtiger2

Entwicklungen eng beobachten3

Die Schweizer Steuerlandschaft im WandelStefan Kuhn

56© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Umgeben von Reformen

BEPS

Reform der

Verrechnungs-

steuer

US-Steuerreform

ATAD II

Steuervorlage 17

Steuerlandschaft

Schweiz

57© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Vergleich der Eckwerte der USR III mit der SV17USR III SV17

Aufhebung der Regelungen für Statusgesellschaften mit

Übergangsregelung (Sondersteuersatz) Aufhebung der Regelungen für Statusgesellschaften mit

Übergangsregelung (Sondersteuersatz)

Erhöhung des Kantonsanteils an der direkten

Bundessteuer von 17% auf 21.2% Erhöhung des Kantonsanteils an der direkten

Bundessteuer von 17% auf 21.2%

Anspruch CH Betriebsstätten auf pauschale

Steueranrechnung Anspruch CH Betriebsstätten auf pauschale

Steueranrechnung

Step-up bei Zuzug Step-up bei Zuzug

Patentbox (Output-Förderung) – potentiell inkl. Software Patentbox (Output-Förderung) – Ausschluss von Software

Zusätzliche F&E-Abzüge (max. 50%) Zusätzliche F&E-Abzüge (max. 50% auf definierter Basis)

Entlastungsbegrenzung 80% Entlastungsbegrenzung 70%

Ermässigung der Kapitalsteuer für Eigenkapital im

Zusammenhang mit Beteiligungen, Patenten sowie

Konzerndarlehen

Ermässigung der Kapitalsteuer für Eigenkapital im

Zusammenhang mit Beteiligungen und Patenten

Erhöhung der Dividendenbesteuerung (nat. Personen)

- Bund: 70%

- Kantone: mind. 70%

Berücksichtigung der Städte und Gemeinden betreffend

finanzieller Kompensation (Kantone bleiben autonom)

Erhöhung der Familienzulagen um 30 Fr.

Anpassung bei der «Transponierung»

Zinsbereinigte Gewinnsteuer auf überdurchschnittlichem

Eigenkapital

Übernommene Eckwerte Angepasste Eckwerte Nicht übernommene resp. neue Eckwerte

Quelle: ESTV Medienkonferenz https://www.sz.ch/public/upload/assets/28991/Unterlagen%20zur%20Medienkonferenz%20Steuervorlage%2017.pdf

58© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Steuersätze heute und morgen

Zug

2018

* ETR insgesamt - inklusive Bundessteuer

** Nur Bundessteuer

USDeutschland

29

.79

%

UK

19

%

17

%

2018

2020

2018

NL

33

.33

%

25

%

2018

14

.5%

*

33

.99

%

Belgien

20182018

Frankreich

21

%**

25

%

2021

2018

12

.0%

*

2020

21

.2%

*

Zürich

2018

2020

12

.3%

*

12

.3%

*

Luzern

2018 2020

12

.5%

2018

Irland9

%

2018

Ungarn

25

%

2022

18

.2%

*

59© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Geplante kantonale Gewinnsteuersätze

Bemerkung: Maximale effektive (Vorsteuer-)Gewinnsteuersätze für Bund, Kantone und Gemeinde für den jeweiligen Kantonshauptort. Quelle: TaxWare, KPMG Schweiz.

*

*

*

12.00%

12.00%

12.05%

12.32%

12.43%

12.50%

12.51%

12.51%

12.66%

12.66%

13.00%

13.04%

13.42%

15.75%

14.51%

12.66%

12.32%

15.70%

15.61%

15.19%

14.95%

14.16%

12.74%

22.18%

13.04%

16.43%

0% 5% 10% 15% 20% 25%

SH

ZG

NW

LU

GL

NE

SZ

UR

AI

OW

BS

AR

TG

2018

GeplanteSätze nachSV17

13.49%

13.72%

13.79%

14%

14.02%

14.70%

15.20%

15.40%

15.61%

16.32%

16.37%

16.70%

18.19%

24.16%

19.86%

21.37%

20.70%

16.12%

18.61%

17.40%

20.53%

21.74%

21.38%

21.64%

20.55%

21.15%

0% 5% 10% 15% 20% 25%

GE

FR

VD

BL

GR

AG

SG

JU

VS

SO

BE

TI

ZH

60© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

Fazit zur SV 17

Insbesondere von einer hollistischen Perspektive: neue Massnahmen stellen

eine attraktive Lösung dar in Kombination mit:

tiefen ordentlichen Steuersätzen

Beachtung von Substanz ( übrige Einkünfte)

IP orientierte Reform als klares Zeichen des Bekennens zu einem Forschungs-

und Industriestandort Schweiz

Effektive Gewinnsteuersätze von 12% ohne Steuerplanung möglich!

61© 2018 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative

(“KPMG International”), a Swiss legal entity. All rights reserved.

SV 17 – wer gewinnt und wer verliert

Gewinner Verlierer

‒ Unternehmungen mit F&E

Aufwendungen

‒ Innovative Unternehmungen

mit Patenten oder ähnlichen

Rechten

‒ Lokal tätige Unternehmungen

insbesondere KMU

‒ Handelsunternehmungen

(Bsp. Rohstoffhandel,

Prinzipalgesellschaften)

‒ Markenverwertung (o. Patent)

‒ Holdinggesellschaften, welche

zum Zweck der Steuer-

optimierung (konzerninterne

Finanzierung und IP-Verwaltung)

geführt werden

Swiss Tax Report 2018

kpmg.ch/socialmedia kpmg.com/app

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2016 KPMG AG is a subsidiary of KPMG Holding AG, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved.

Can ArikanHead of Media Relations

+41 58 249 53 51

+41 79 396 66 [email protected]

Medienanfragen