Università Commerciale L. Bocconi

30264 - Scienza delle Finanze– CLES, classe 14 –

A.A. 2013/2014Carlo Devillanova

Orario di ricevimentoCarlo Devillanova (PAM, Via Röntgen 1, stanza 3-B1-04) Giovedì 10:30 – 12:[email protected]

Tutor: Simone Cremaschi (PAM, Via Röntgen 1, stanza 3-B1-12) Martedì, 15 – [email protected]

Libro di testo• R. Artoni, Elementi di scienza delle finanze, Il Mulino, VII edizione 2012• Casalone, Dal Santo, Micheletto (a cura di), Scienza delle Finanze –

Esercizi, Tools EGEA 2003, VIII Edizione• Pagina del corso e della classe 14

– http://mypage.unibocconi.it/carlodevillanova/Didattica

- Materiale obbligatorio, esercitazioni, aggiornamenti (pagina del corso)- Lucidi e materiale integrativo classe 14: opzionale

Modalità d'esame

• Iscrizione agli appelli obbligatoria• L’esame si svolge esclusivamente in forma scritta • L’esame può essere sostenuto:

– in due prove intermedie (9 aprile 2014 e 20 giugno 2014) • Ciascuna prova si articola in 3 domande • Il voto massimo conseguibile in ciascuna prova intermedia è 30• Non è previsto alcun vincolo di voto minimo della prima prova intermedia• Il voto complessivo = media dei voti (arrotondata all’unità più vicina)• Valutazione complessiva delle due prove ai fini dell’assegnazione della lode

– oppure in una unica prova generale finale sull'intero programma (20 giugno e successivi appelli)• 6 domande, ….• Identico programma

• Programmi dettagliati

Programma del corso1. Concetti introduttivi

definizione di operatore pubblico, entrate e spese pubbliche La funzione di benessere sociale

2. Analisi delle imposte Terminologia, classificazioni, elementi costitutivi, progressività IRPEF, IRES, rendite finanziarie, IVA

3. Approfondimenti (migrazione e disuguaglianza di genere) ESAME PARZIALE, 9 aprile 20144. Gli effetti delle imposte (cenni)5. Analisi dei principali istituti di spesa

Sanità Pensioni

6. Beni pubblici7. Finanza locale ed il federalismo fiscale8. Il debito pubblico e il processo di bilancio

Oggetto del corsoRuolo dello Stato nelle economie di mercato

Allocazione (efficienza)Redistribuzione (equità)

Stabilizzazione

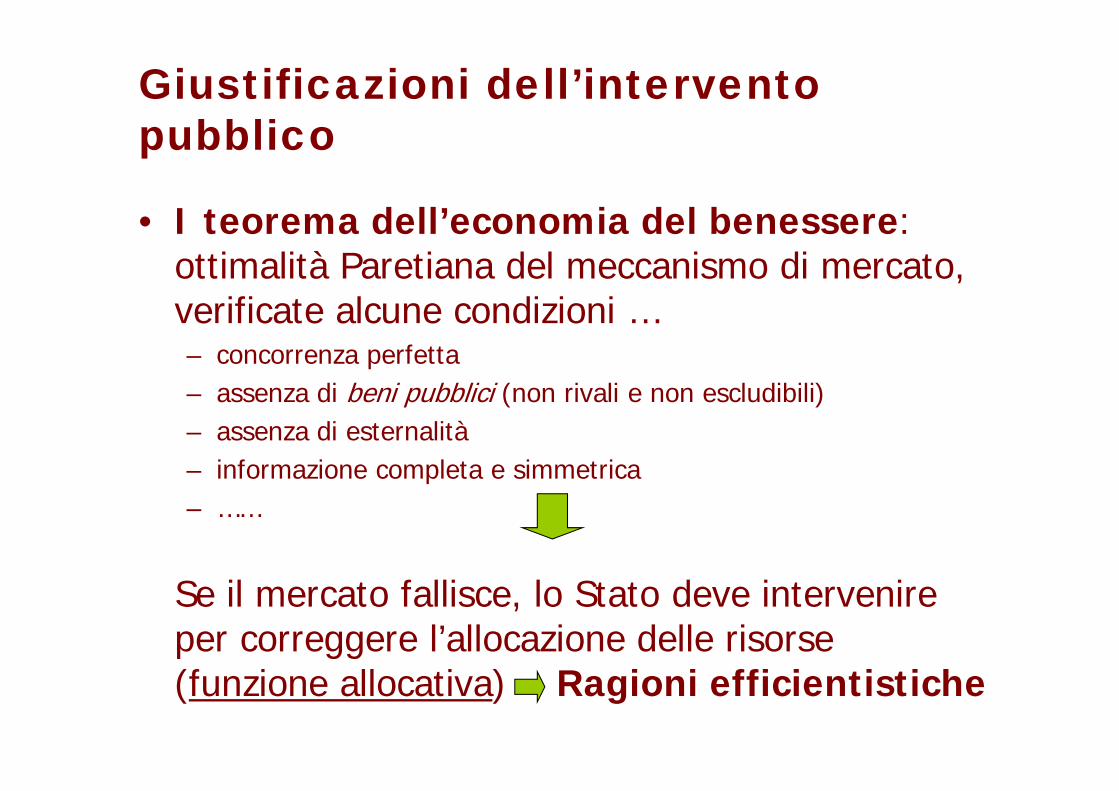

Giustificazioni dell’intervento pubblico

• I teorema dell’economia del benessere: ottimalità Paretiana del meccanismo di mercato, verificate alcune condizioni …– concorrenza perfetta– assenza di beni pubblici (non rivali e non escludibili)– assenza di esternalità– informazione completa e simmetrica– ……

Se il mercato fallisce, lo Stato deve intervenire per correggere l’allocazione delle risorse (funzione allocativa) Ragioni efficientistiche

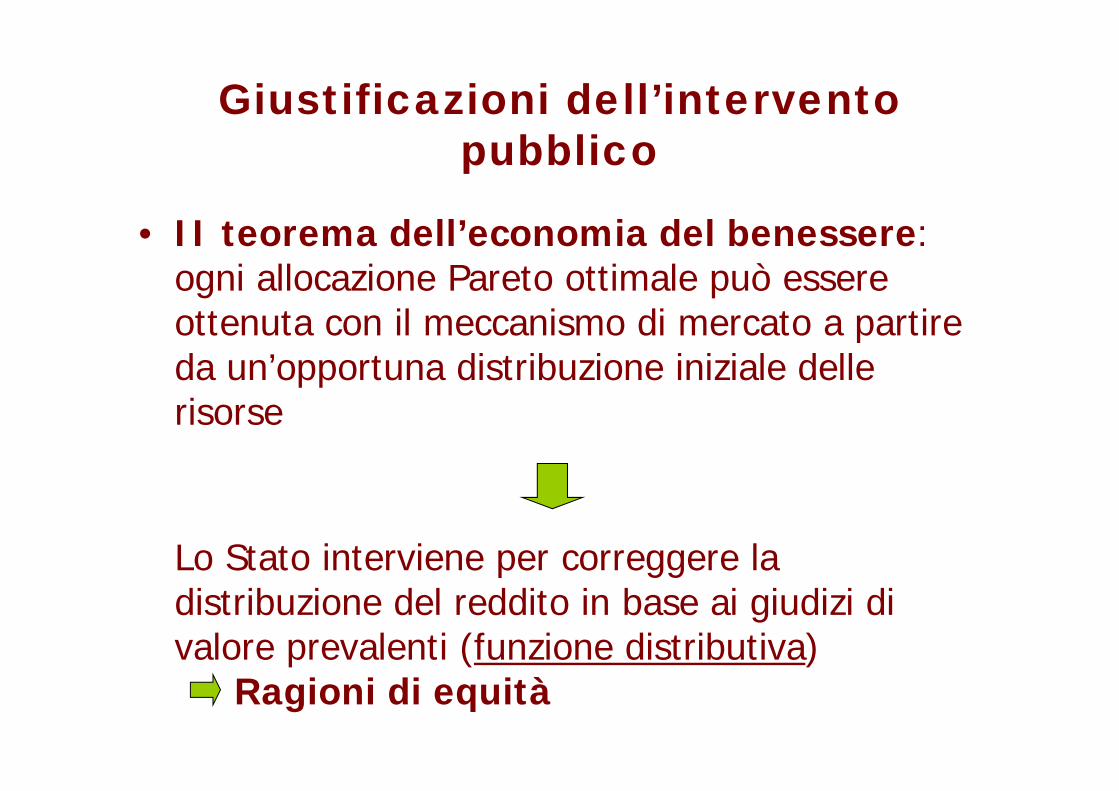

Giustificazioni dell’intervento pubblico

• II teorema dell’economia del benessere: ogni allocazione Pareto ottimale può essere ottenuta con il meccanismo di mercato a partire da un’opportuna distribuzione iniziale delle risorse

Lo Stato interviene per correggere la distribuzione del reddito in base ai giudizi di valore prevalenti (funzione distributiva)

Ragioni di equità

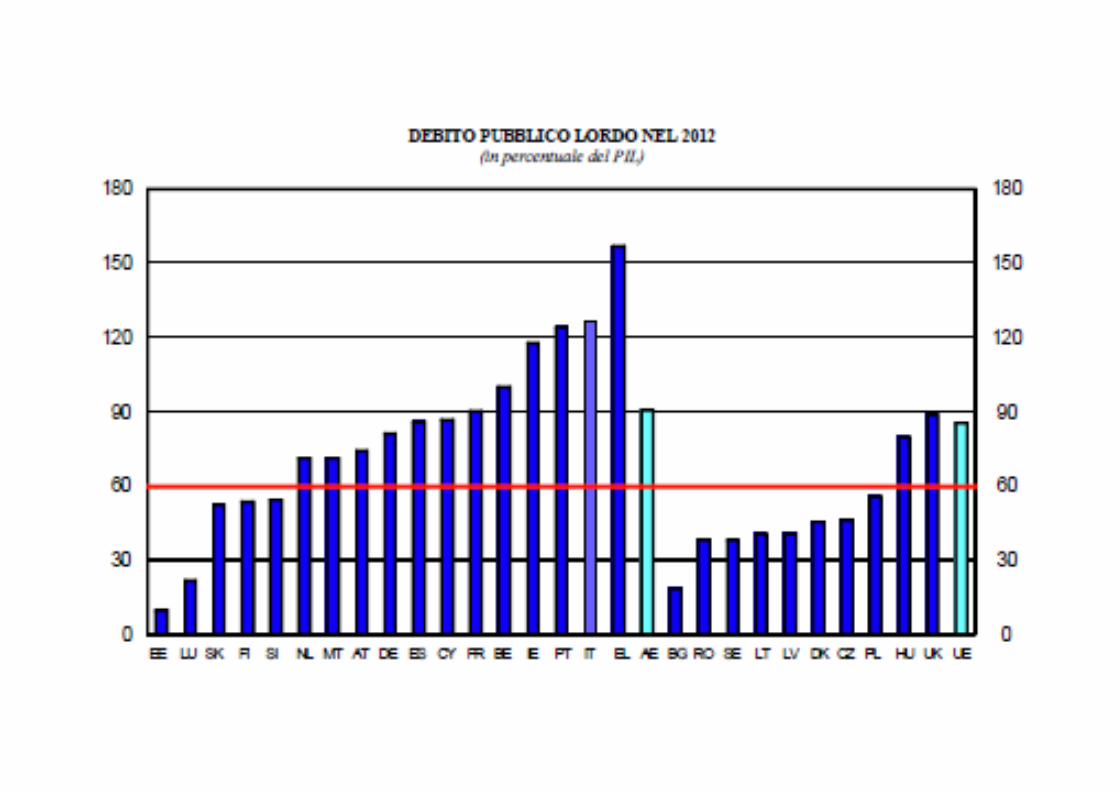

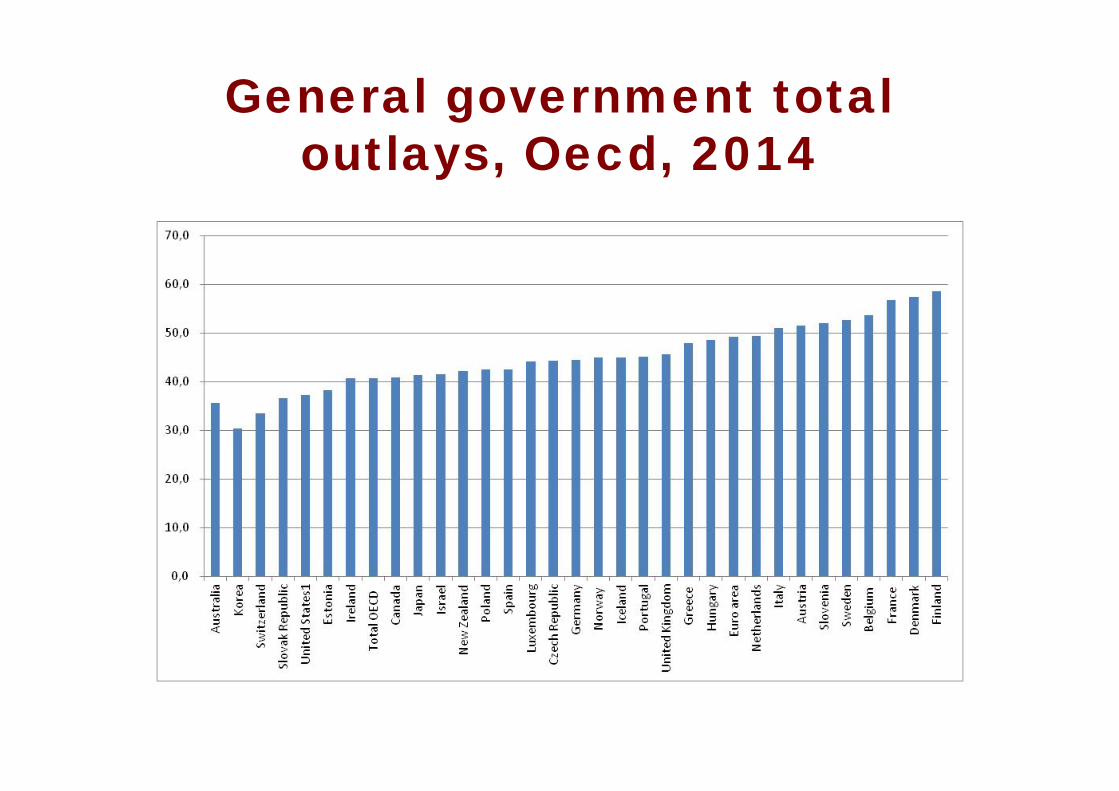

General government total outlays, Oecd, 2014

Spese pubbliche (Europa)

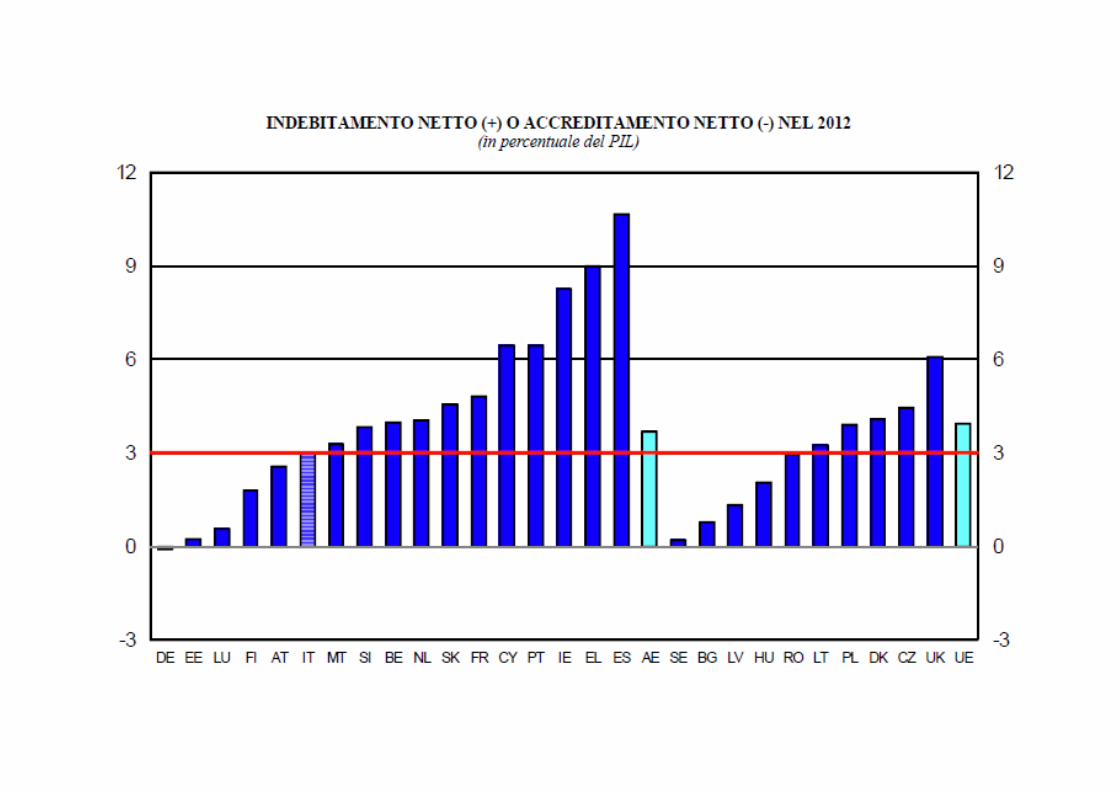

TOTALE DELLE SPESE (REGOLAMENTO CE 1500/2000) NEL 2012(in percentuale del PIL)

Fonte: Banca d’Italia (2013)

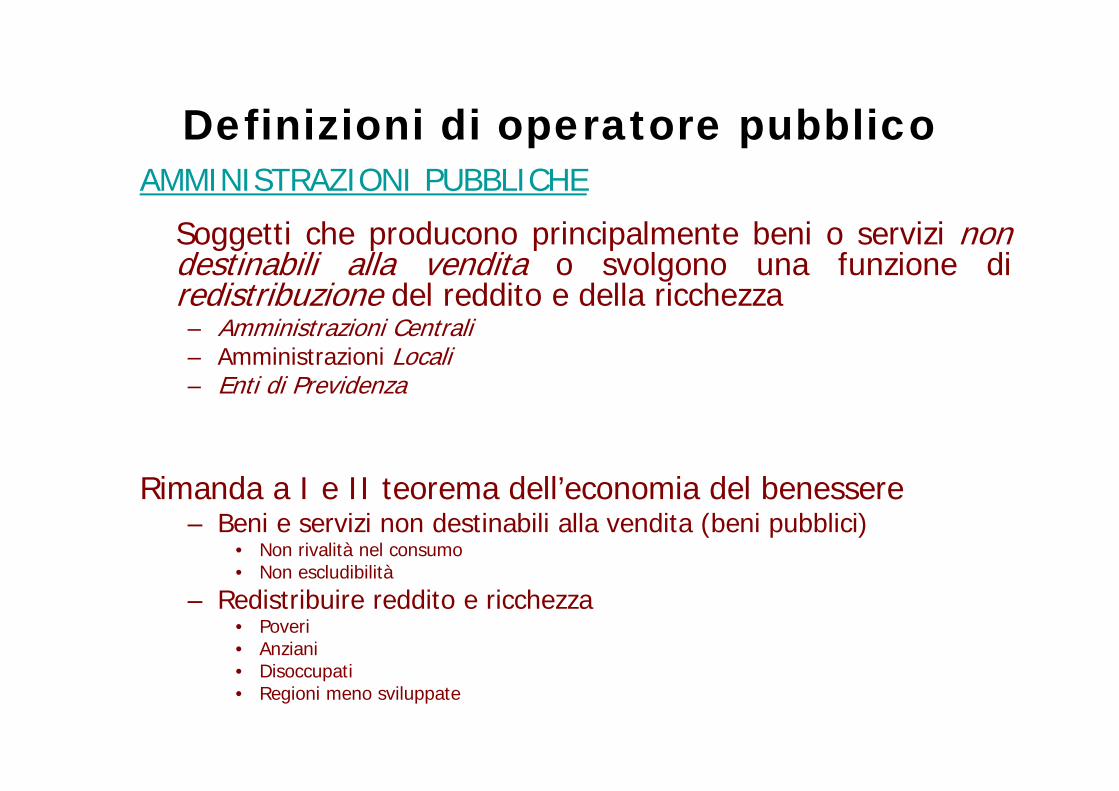

Definizioni di operatore pubblicoAMMINISTRAZIONI PUBBLICHE

Soggetti che producono principalmente beni o servizi nondestinabili alla vendita o svolgono una funzione diredistribuzione del reddito e della ricchezza– Amministrazioni Centrali– Amministrazioni Locali– Enti di Previdenza

Rimanda a I e II teorema dell’economia del benessere– Beni e servizi non destinabili alla vendita (beni pubblici)

• Non rivalità nel consumo• Non escludibilità

– Redistribuire reddito e ricchezza• Poveri• Anziani• Disoccupati• Regioni meno sviluppate

Composizione delle spese

1. Spese Correnti: • necessarie per il normale funzionamento delle PPAA e per

realizzare la redistribuzione (retribuzioni, acquisti di beni e servizi, prestazioni sociali, interessi)

2. Spese in Conto Capitale: • spese per investimenti (diretti e indiretti) determinano

un aumento della dotazione di beni capitale del paese

A. Spese per acquisto di beni e servizi B. Trasferimenti: spese alle quali non corrispondono

prestazioni di servizi o cessioni di beni

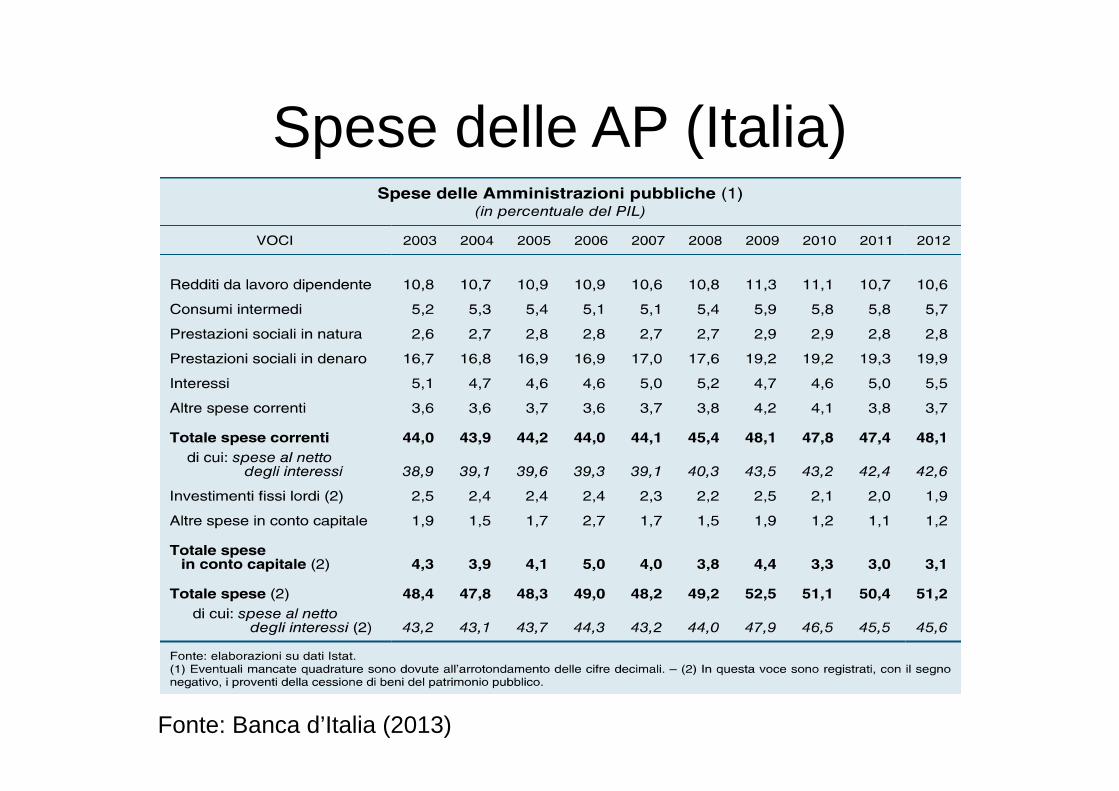

Spese delle AP (Italia)

Fonte: Banca d’Italia (2013)

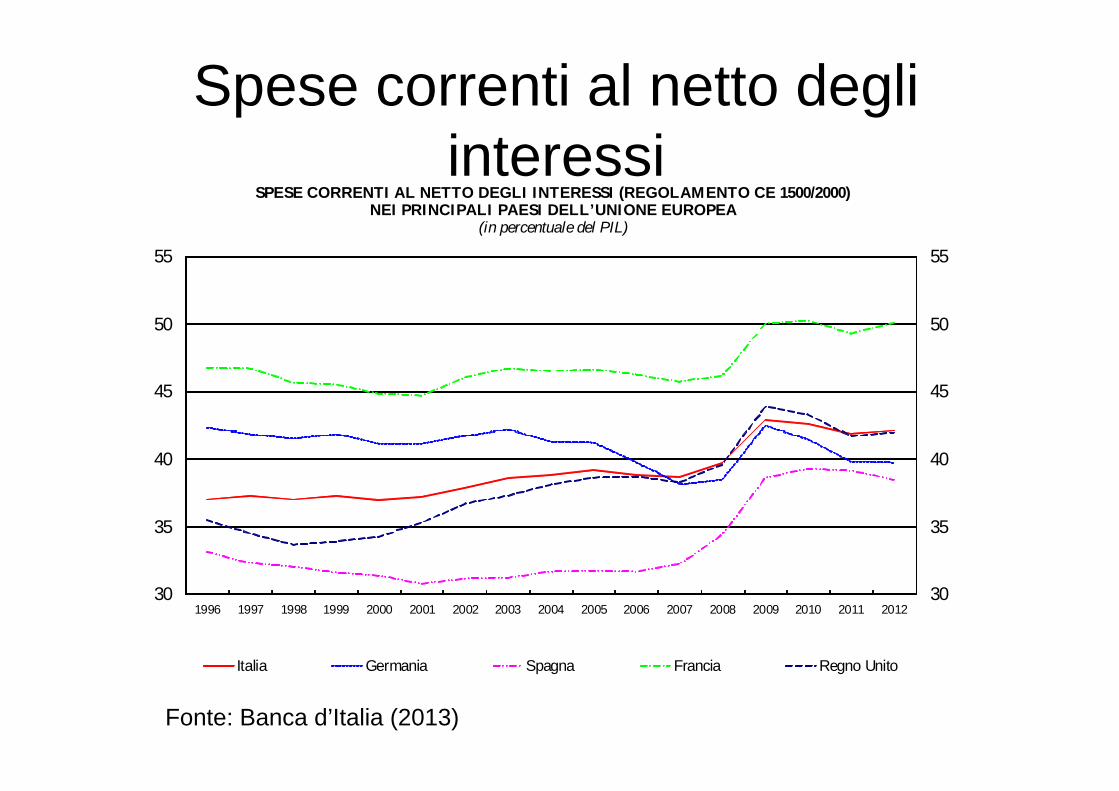

Spese correnti al netto degli interessi

SPESE CORRENTI AL NETTO DEGLI INTERESSI (REGOLAMENTO CE 1500/2000) NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA

(in percentuale del PIL)

30

35

40

45

50

55

30

35

40

45

50

55

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italia Germania Spagna Francia Regno Unito

Fonte: Banca d’Italia (2013)

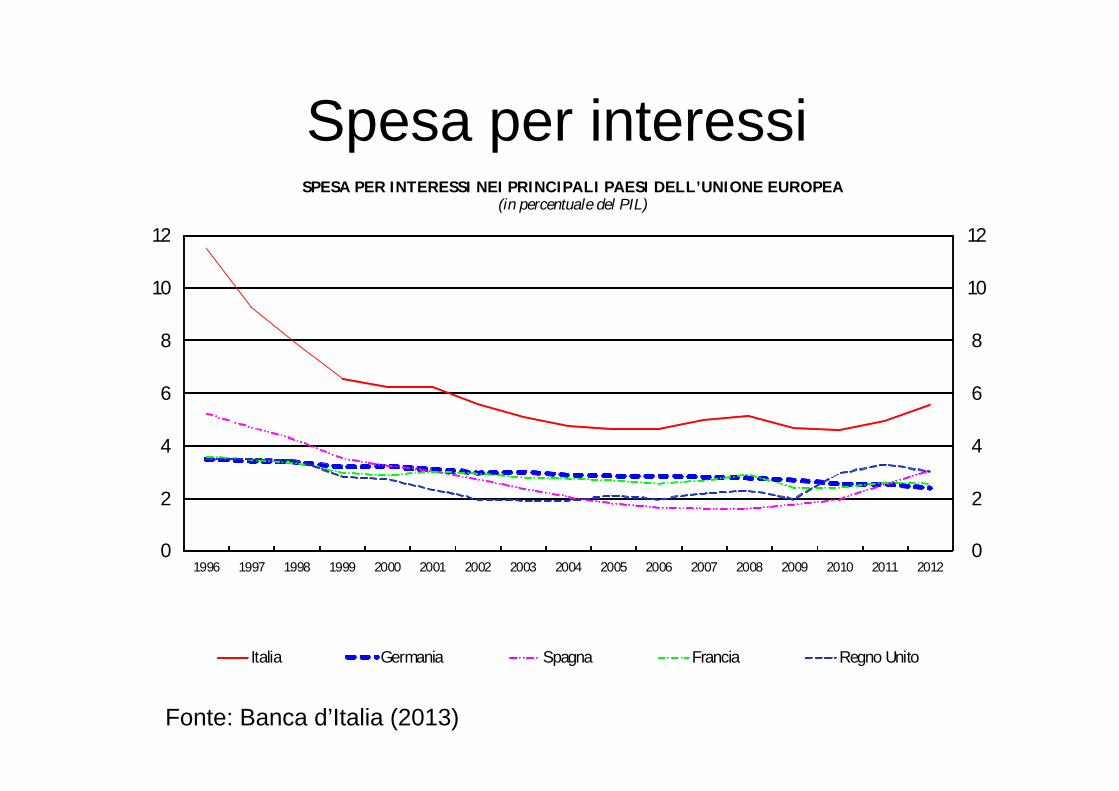

Spesa per interessiSPESA PER INTERESSI NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA

(in percentuale del PIL)

0

2

4

6

8

10

12

0

2

4

6

8

10

12

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italia Germania Spagna Francia Regno Unito

Fonte: Banca d’Italia (2013)

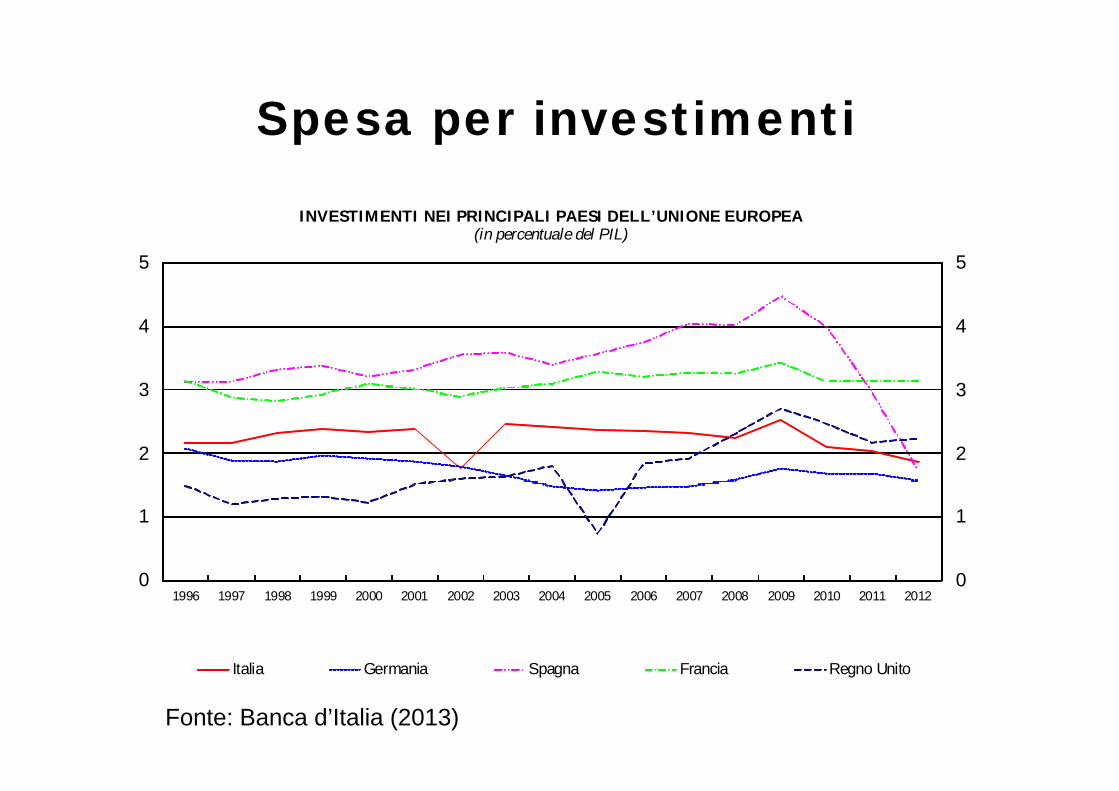

Spesa per investimenti

INVESTIMENTI NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA(in percentuale del PIL)

0

1

2

3

4

5

0

1

2

3

4

5

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italia Germania Spagna Francia Regno Unito

Fonte: Banca d’Italia (2013)

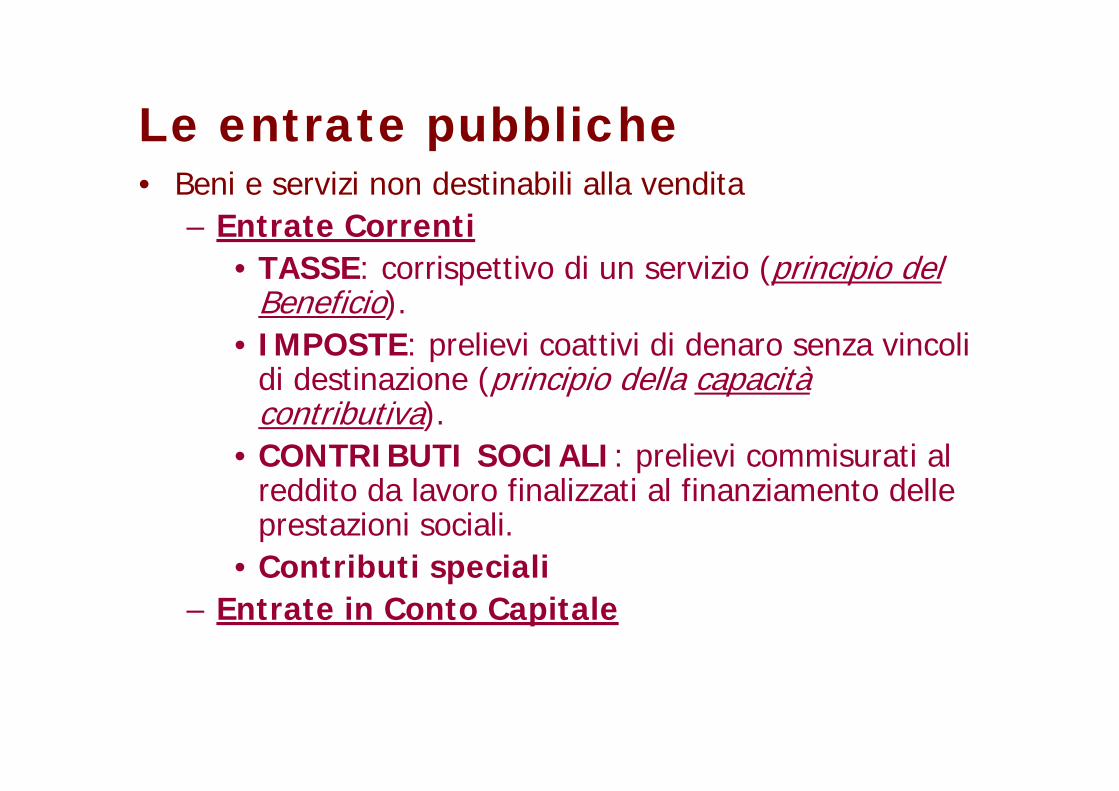

Le entrate pubbliche

• Beni e servizi destinabili alla vendita– Prezzi privati– Prezzi pubblici (es. energia elettrica)

• Piena copertura dei costi• Finalità redistributive

– Prezzi politici (trasporti)• I ricavi non coprono i costi

Le entrate pubbliche• Beni e servizi non destinabili alla vendita

– Entrate Correnti• TASSE: corrispettivo di un servizio (principio del

Beneficio).• IMPOSTE: prelievi coattivi di denaro senza vincoli

di destinazione (principio della capacità contributiva).

• CONTRIBUTI SOCIALI: prelievi commisurati al reddito da lavoro finalizzati al finanziamento delle prestazioni sociali.

• Contributi speciali– Entrate in Conto Capitale

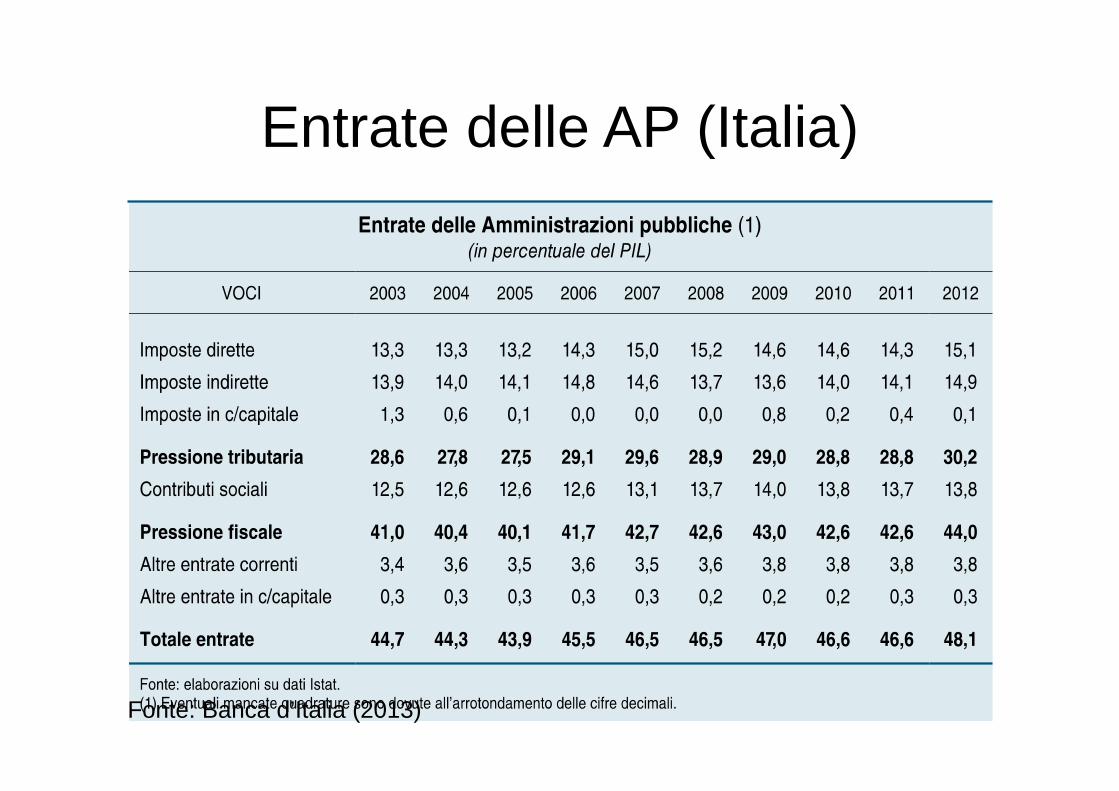

Entrate delle AP (Italia)

Fonte: Banca d’Italia (2013)

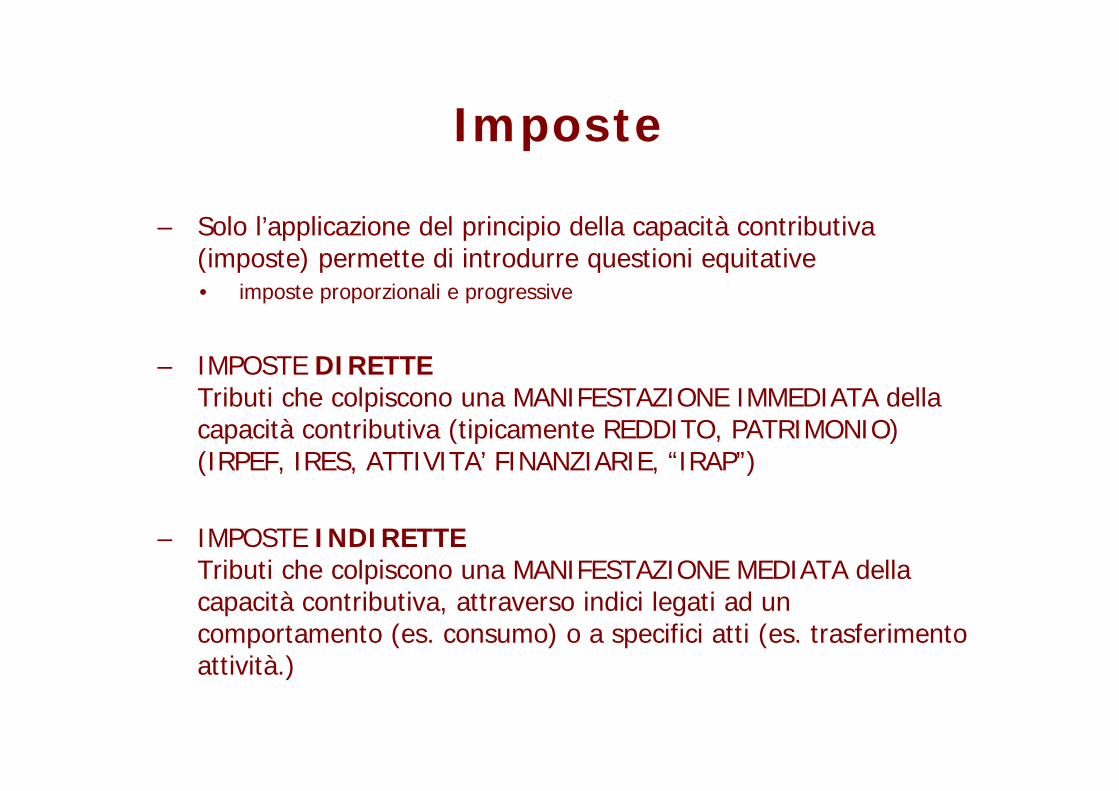

Imposte

– Solo l’applicazione del principio della capacità contributiva (imposte) permette di introdurre questioni equitative • imposte proporzionali e progressive

– IMPOSTE DIRETTETributi che colpiscono una MANIFESTAZIONE IMMEDIATA della capacità contributiva (tipicamente REDDITO, PATRIMONIO) (IRPEF, IRES, ATTIVITA’ FINANZIARIE, “IRAP”)

– IMPOSTE INDIRETTETributi che colpiscono una MANIFESTAZIONE MEDIATA della capacità contributiva, attraverso indici legati ad un comportamento (es. consumo) o a specifici atti (es. trasferimento attività.)

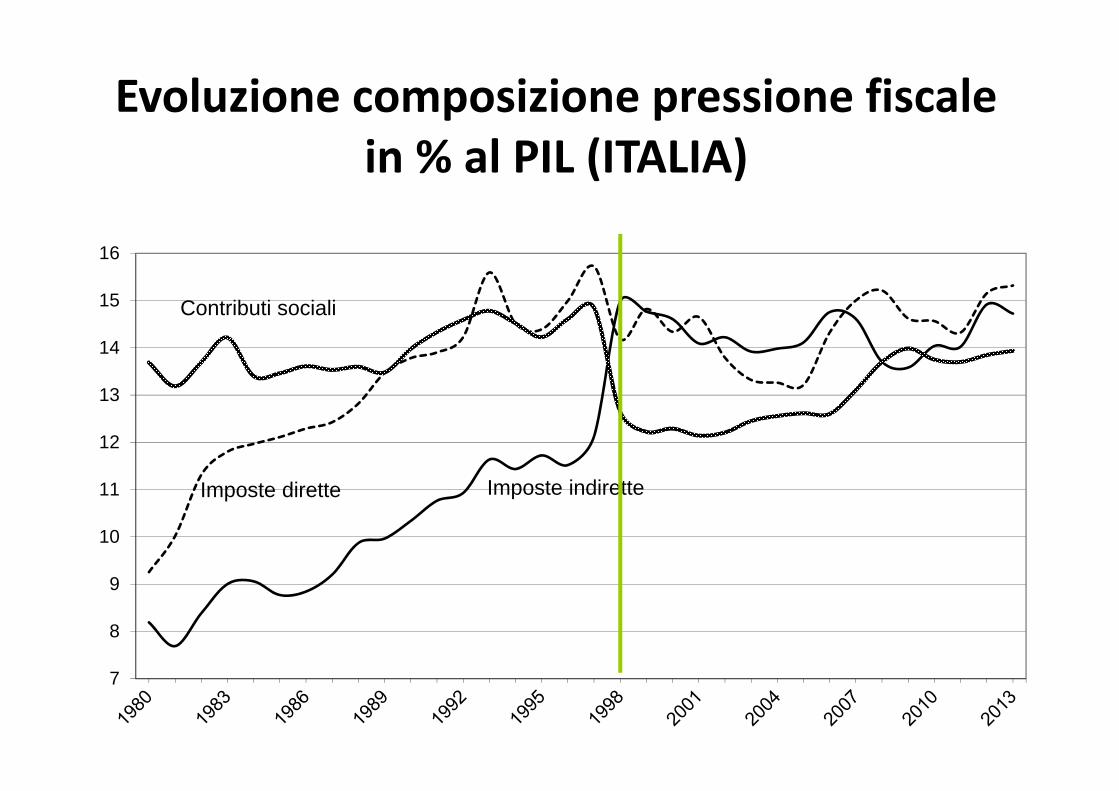

Evoluzione composizione pressione fiscale in % al PIL (ITALIA)

7

8

9

10

11

12

13

14

15

16

Imposte indiretteImposte dirette

Contributi sociali

Evoluzione della composizione pressione fiscale

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

20

Imposte indiret

Contributi sociali

Imposte dirette

Evoluzione delle entrate

Entrate pubbliche (Europa)TOTALE DELLE ENTRATE (REGOLAMENTO CE 1500/2000) NEL 2012

(in percentuale del PIL)

Fonte: Banca d’Italia (2013)

Evoluzione della pressione fiscale

PRESSIONE FISCALE NEI PRINCIPALI PAESI DELL’UNIONE EUROPEA(in percentuale del PIL)

30

35

40

45

50

30

35

40

45

50

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Italia Germania Spagna Francia Regno Unito

Fonte: Banca d’Italia (2013)

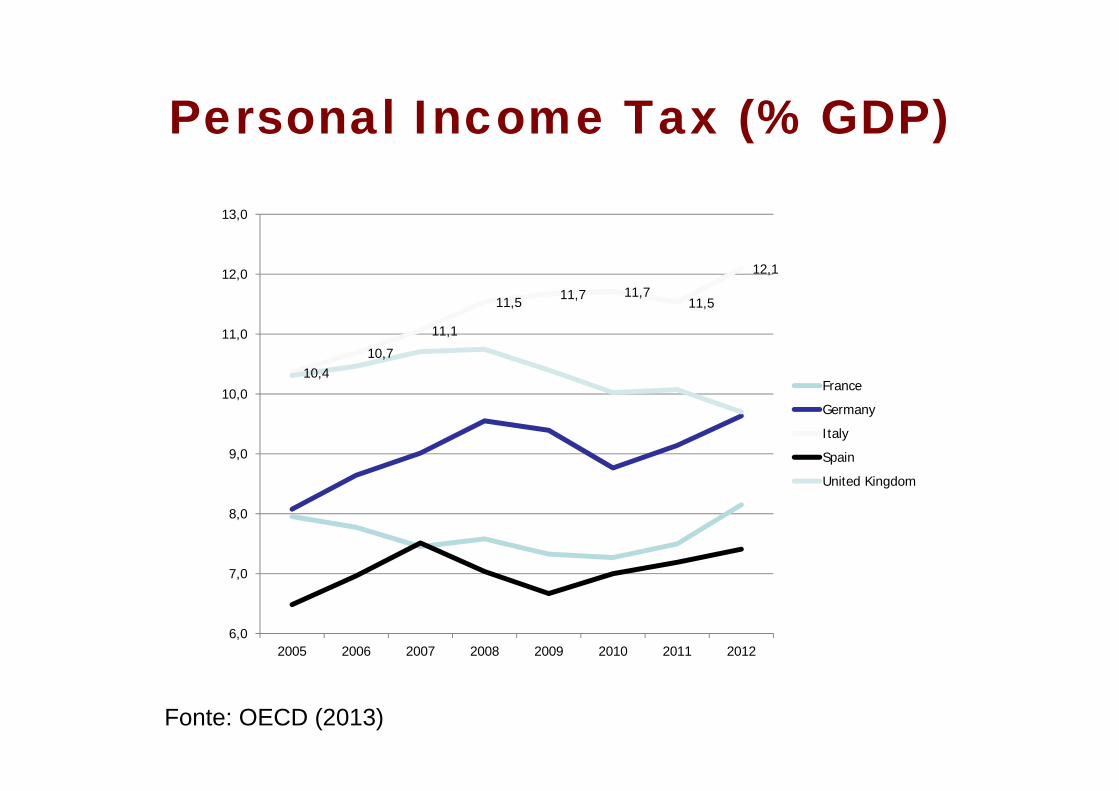

Personal Income Tax (% GDP)

10,410,7

11,1

11,5 11,7 11,711,5

12,1

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

2005 2006 2007 2008 2009 2010 2011 2012

France

Germany

Italy

Spain

United Kingdom

Fonte: OECD (2013)

Corporate Income Tax (% GDP)

2,8

3,4

3,83,7

3,1

2,82,7

2,9

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2005 2006 2007 2008 2009 2010 2011 2012

France

Germany

Italy

Spain

United Kingdom

Fonte: OECD (2013)

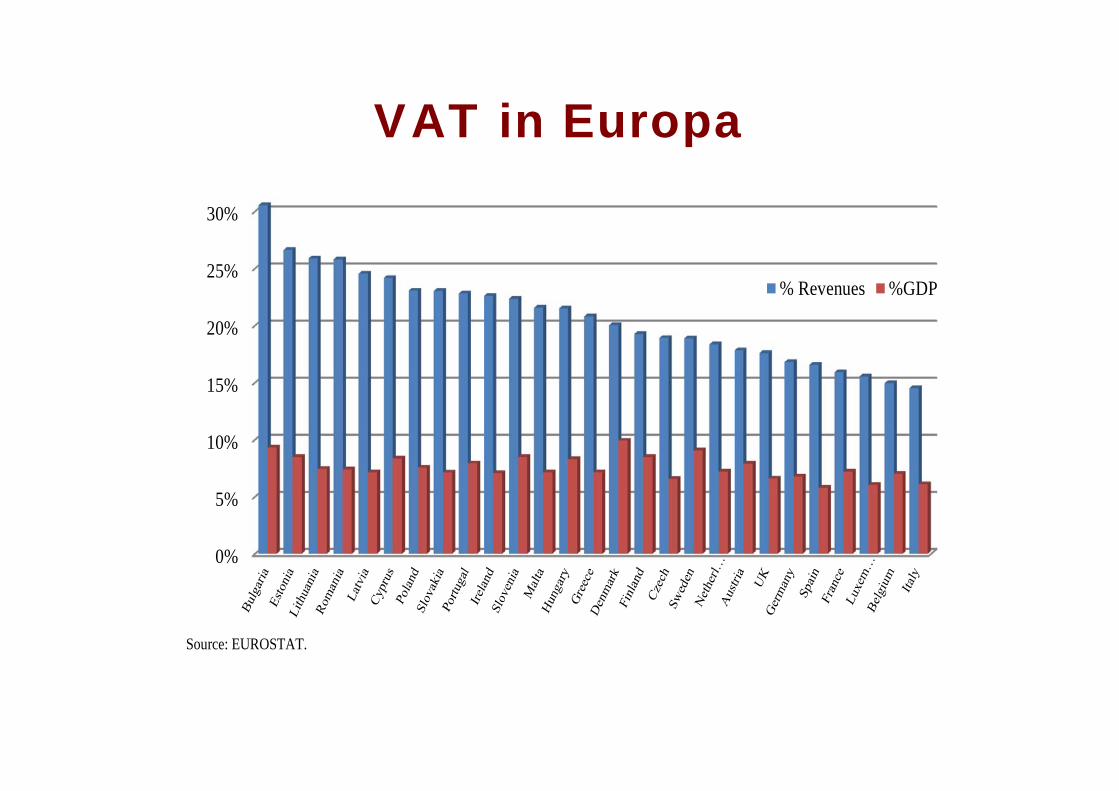

VAT in Europa

Source: EUROSTAT.

0%

5%

10%

15%

20%

25%

30%

% Revenues %GDP

L’evoluzione della finanza pubblica

1. I SALDI

2. DETERMINANTI DEL RAPPORTO DEBITO/PIL

3. L’EVOLUZIONE DEL RAPPORTO DEBITO/PIL IN ITALIA

Ultime lezioni