Marek Kulesadyrektor biura TOE

Rynek energii elektrycznej w Polsce w 2008 roku i latach następnych

V TARGI ENERGII Jachranka 2008

23.10.2008 r.

M.Kulesa, Jachranka, 08.10.23 Slajd: 2

1. Wprowadzenie

2. Nowe uwarunkowania rynku energii elektrycznej w UE i w PL

3. Od monopolu do konkurencji

4. Ceny energii elektrycznej – czy czeka nas dalszy gwałtowny wzrost cen ?

5. Oczekiwania odbiorców energii

6. Strategie zakupu energii elektrycznej

M.Kulesa, Jachranka, 08.10.23 Slajd: 3

DEFINICJA RYNKU A SEKTOR ENERGETYCZNY

RYNEK - zespół mechanizmów umożliwiający kontakt producentów z konsumentami

RYNEK - miejsce gdzie spotykają się kupujący i sprzedający w celu dokonania transakcji

RYNEK to całokształt transakcji kupna i sprzedaży oraz warunków w jakich one przebiegają. Na rynku konkurencyjnym dokonuje się ustalenia ceny oraz ilości dóbr

RYNEK KONKURENCYJNY to taki, na którym żaden pojedynczy podmiot (wąska grupa podmiotów) nie jest w stanie dyktować warunków działania pozostałym uczestnikom, a wszelkie parametry (jak cena czy warunki transakcji) kształtowane są jako rezultat gry popytu i podaży

Wprowadzenie

M.Kulesa, Jachranka, 08.10.23 Slajd: 4

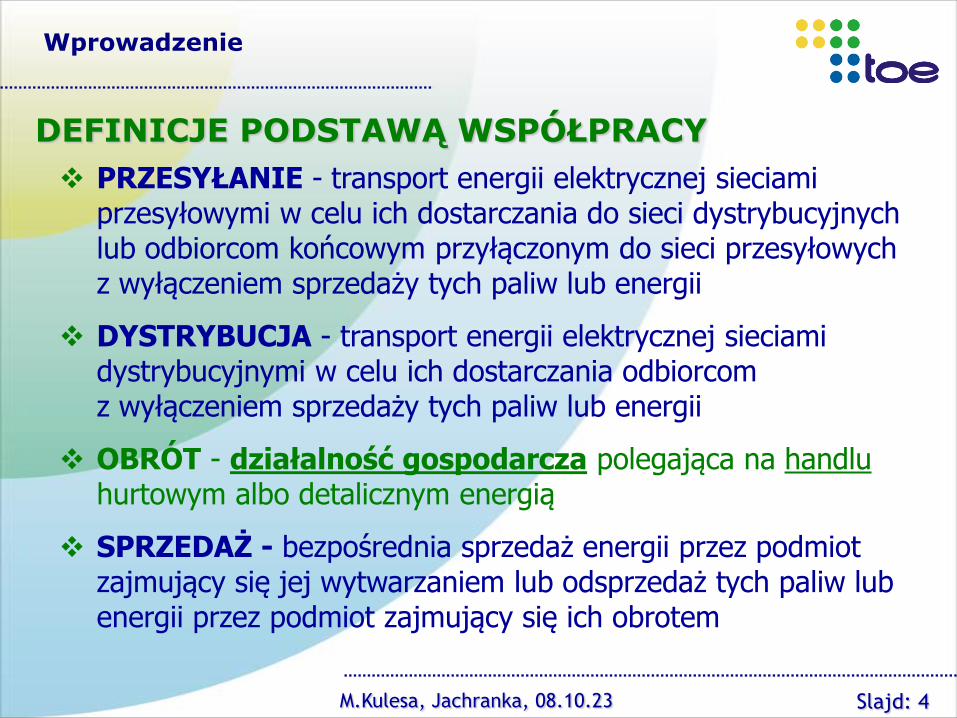

PRZESYŁANIE - transport energii elektrycznej sieciami przesyłowymi w celu ich dostarczania do sieci dystrybucyjnych lub odbiorcom końcowym przyłączonym do sieci przesyłowych z wyłączeniem sprzedaży tych paliw lub energii

DYSTRYBUCJA - transport energii elektrycznej sieciami dystrybucyjnymi w celu ich dostarczania odbiorcom z wyłączeniem sprzedaży tych paliw lub energii

OBRÓT - działalność gospodarcza polegająca na handlu hurtowym albo detalicznym energią

SPRZEDAŻ - bezpośrednia sprzedaż energii przez podmiot zajmujący się jej wytwarzaniem lub odsprzedaż tych paliw lub energii przez podmiot zajmujący się ich obrotem

DEFINICJE PODSTAWĄ WSPÓŁPRACY

Wprowadzenie

Slajd: 5M.Kulesa, Jachranka, 08.10.23

NOWE UNIJNE UWARUNKOWANIA FORMALNO –PRAWNE RYNKU ENERGII ELEKTRYCZNEJ

Nowe uwarunkowania REE w UE i w PL

pakiet 3x20

polskie 3x20 =15% planowany udział w trzech obszarach, w tym dla elektroenergetyki 20% (?)

możliwości rozwoju OZE (przy wykorzystaniu potencjału polskiego rolnictwa)

polska struktura wytwarzania energii elektrycznej a wymagania pakietu

wprowadzenie aukcjoningu CO2 wg założeń unijnych vs. propozycja polska

rola i znaczenie regulatorów w poszczególnych państwach vs. jeden superregulator

nowe znaczenie rynków regionalnych

Slajd: 6M.Kulesa, Jachranka, 08.10.23

NOWE POLSKIE UWARUNKOWANIA FORMALNO –PRAWNE RYNKU ENERGII ELEKTRYCZNEJ

zmiany na rynku bilansującym

wprowadzenie rozliczeń opartych na cenach krańcowych –od 1 stycznia 2009 r.

wprowadzenie nowych zasad bilansowania źródeł wiatrowych –od 1 stycznia 2009 r.

umożliwienie rozliczeń transakcji na rynku dnia bieżącego –od 1 kwietnia 2009 r. (?)

zmiana zasad rozliczania (uiszczania) akcyzy –od 1 kwietnia 2009 r. (?)

nowa ustawa o efektywności energetycznej (?)

nowa PEP 2030 – od 1 stycznia 2009 r. (?)

Nowe uwarunkowania REE w UE i w PL

M.Kulesa, Jachranka, 08.10.23 Slajd: 7

Rynek energii – obszary konkurencji i monopolu

WWyymmiiaannaa

MMSS RRyynneekk kkoonnkkuurreennccyyjjnnyy

((wwoollnnyy oodd rreegguullaaccjjii)) RRyynneekk rreegguulloowwaannyy

OOSSPP PPSSEE--OOppeerreerraattoorr

OOSSDD

OOddbbiioorrccyy kkoońńccoowwii nniiee

kkoorrzzyyssttaajjąąccyy zz TTPPAA

TTGGEE SSAA ((ggiieełłddaa eenneerrggiiii))

OOddbbiioorrccyy kkoońńccoowwii kkoorrzzyyssttaajjąąccyy

zz TTPPAA

PPrrzzeeddssiięębbiioorrssttwwaa

oobbrroottuu

EEkkssppoorrtt

IImmppoorrtt

WWyyttwwóórrccyy

PPllaattffoorrmmyy oobbrroottuu ((ppoozzaaggiieełłddoowwee))

Sprzedawca z urzędu

wyprowadzenie mocy usługa przesyłowa

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23

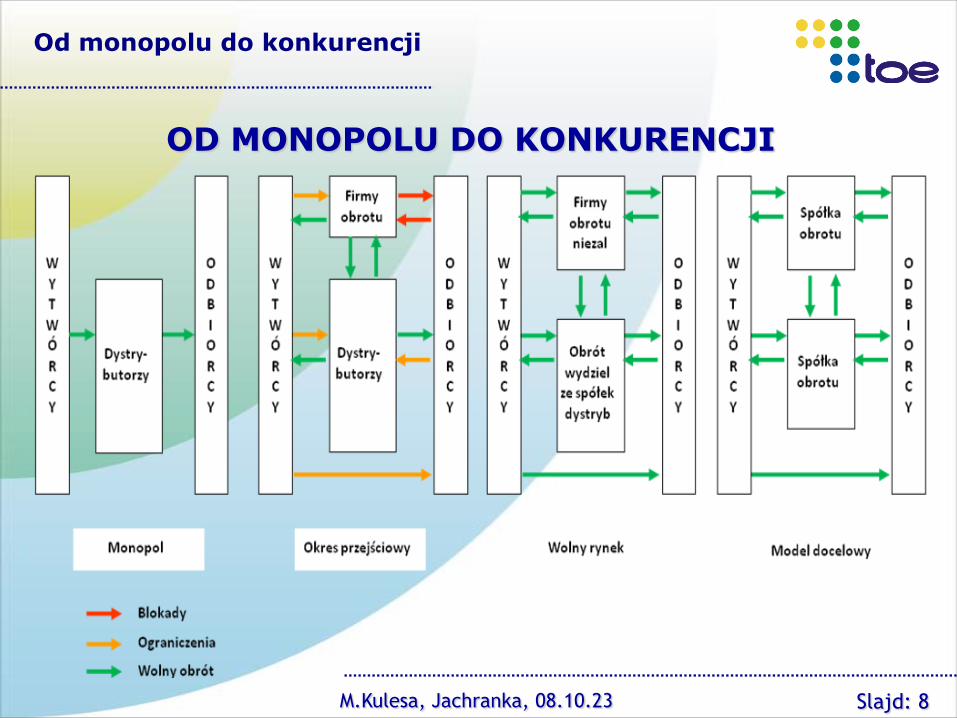

OD MONOPOLU DO KONKURENCJI

Slajd: 8

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23

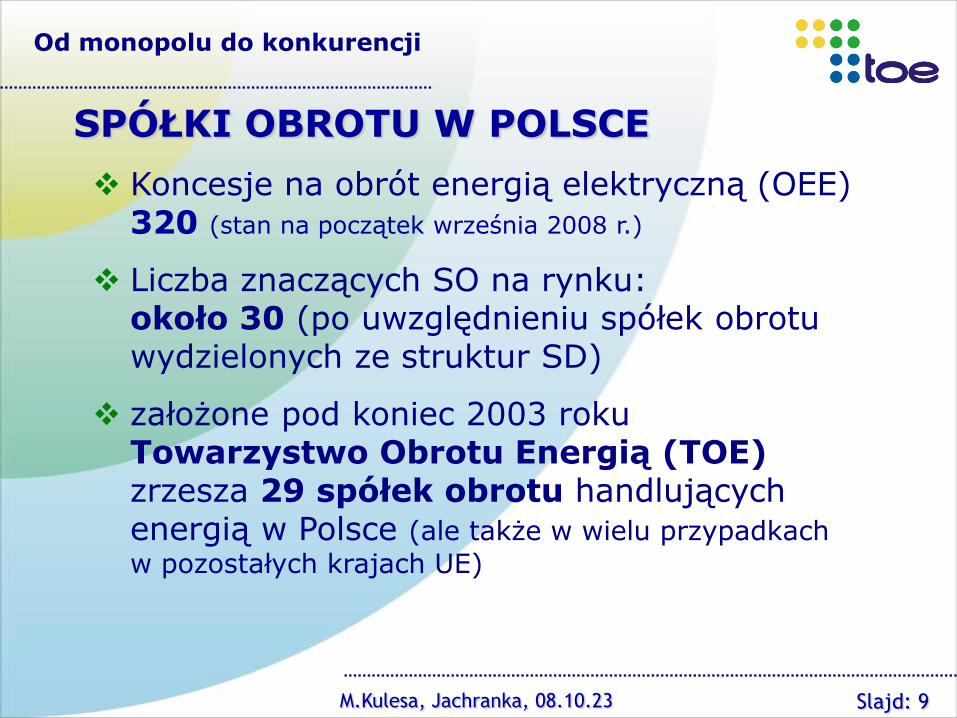

SPÓŁKI OBROTU W POLSCE

Koncesje na obrót energią elektryczną (OEE) 320 (stan na początek września 2008 r.)

Liczba znaczących SO na rynku: około 30 (po uwzględnieniu spółek obrotu wydzielonych ze struktur SD)

założone pod koniec 2003 roku Towarzystwo Obrotu Energią (TOE) zrzesza 29 spółek obrotu handlujących energią w Polsce (ale także w wielu przypadkach

w pozostałych krajach UE)

Slajd: 9

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23 Slajd: 10

PKE

PGE

(BOT)

Enion

Energia Pro

Ł - 2

ŁZE

Łódź TerenL - 5

(WGE)

RZE

Energetyka

Podkarpacka

ENEA

El. Kozienice

ENERGA

PAK (50%)

Brunatnego

Z. El. Ostrołęka

PGE

Enion

Energia Pro

L5

PP Stalowa Wola

ENEA

PP Kozienice

PP Dolna

Odra

ENERGAPP Ostrołęka

VATTENFALL

PP Turów

PP Opole

PP Bełchatów

PP Łaziska PP Siersza

PP Jaworzno

PP Łagisza

RWETAURON

Generation

PKE

(PP Łagisza, PPJaworzno II &

III, PP Siersza, PP Łaziska,

PP Halemba, PP Blachownia,

CHP Katowice, CHPs Bielsko-

Biała)

PP Stalowa Wola

Distribution: 31,5 TWh/a

Energia Pro

Enion

Capacity : 5 282 MWe

Production : 20,8 TWh/a

ENEA

Generation

PP. Kozienice

Distribution: 18,8 TWh/a

ENEA

Capacity : 2 820 MWe

Production : 12,6 TWh/a

PGE

Generation

BOT

(PP Bełchatów, PP Opole, PP

Turów)

PP Dolna Odra

Hydro PP Szczytowo-

Pompowe

CHP Rzeszów, CHP Wrotków,

CHP Gorzów, CHP Bydgoszcz

Distribution: 31,7 TWh/a

Ł2, L5, RZE

Transmission

PSE

excl. transmission assets

Capacity : 11 800 MWe

Production : 54,0 TWh/a

ENERGA

Generation

PP Ostrołeka

Distribution: 20,3 TWh/a

ENERGA

Capacity : 741 MWe

Production : 3,0 TWh/a

Source: Ministry of Economy

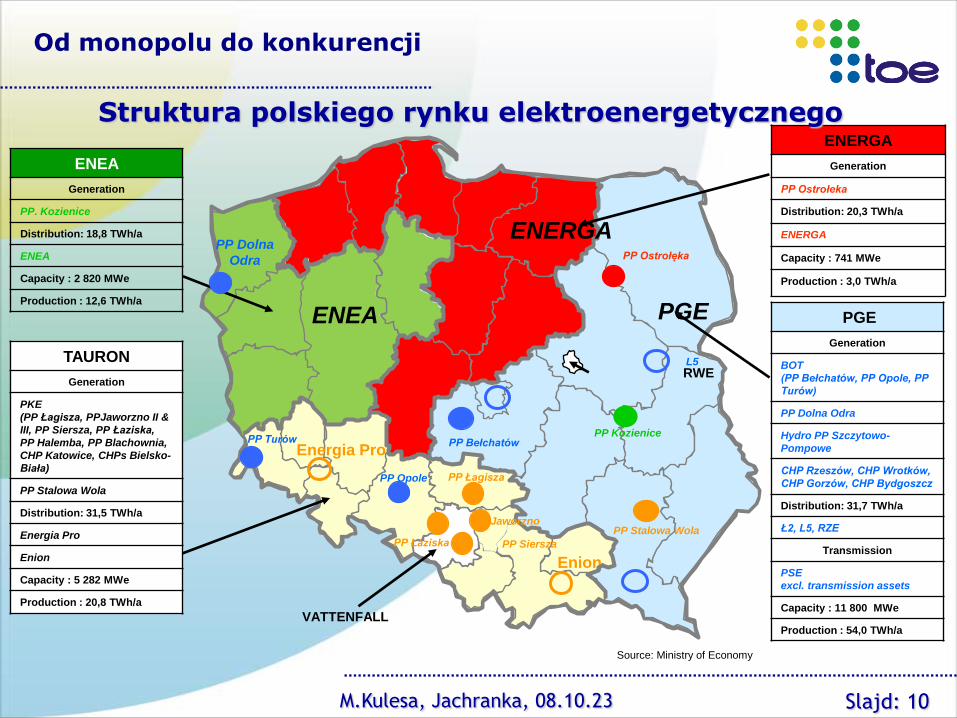

Od monopolu do konkurencji

Struktura polskiego rynku elektroenergetycznego

M.Kulesa, Jachranka, 08.10.23

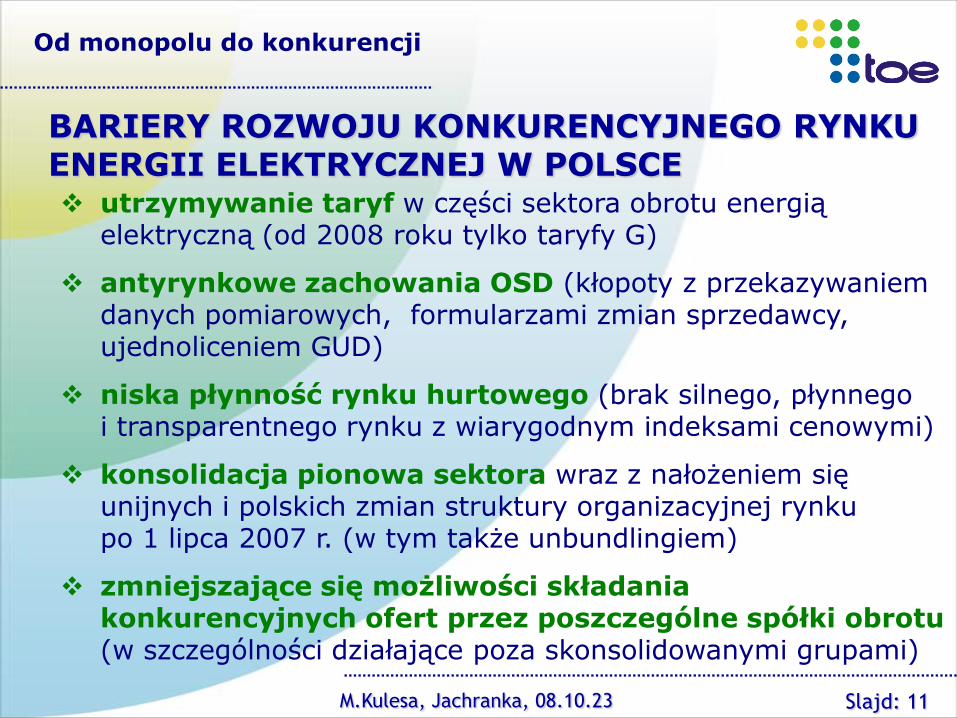

utrzymywanie taryf w części sektora obrotu energią elektryczną (od 2008 roku tylko taryfy G)

antyrynkowe zachowania OSD (kłopoty z przekazywaniem danych pomiarowych, formularzami zmian sprzedawcy, ujednoliceniem GUD)

niska płynność rynku hurtowego (brak silnego, płynnego i transparentnego rynku z wiarygodnym indeksami cenowymi)

konsolidacja pionowa sektora wraz z nałożeniem się unijnych i polskich zmian struktury organizacyjnej rynku po 1 lipca 2007 r. (w tym także unbundlingiem)

zmniejszające się możliwości składania konkurencyjnych ofert przez poszczególne spółki obrotu (w szczególności działające poza skonsolidowanymi grupami)

BARIERY ROZWOJU KONKURENCYJNEGO RYNKU ENERGII ELEKTRYCZNEJ W POLSCE

Slajd: 11

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23 Slajd: 12

ZASADA TPA – ODBIORCY DLA RYNKU, CZY RYNEK DLA ODBIORCÓW ?

TPA = jeden z kluczowych elementów umożliwiających odbiorcom dostęp do rynku energii elektrycznej (REE)

1 lipca 2004 r. - teoretyczne otwarcie REE= ok. 1,7 mln odbiorców/ PRAKTYKA =2005: 35 odbiorców, 2006: 61 odbiorców

1 lipca 2007 r. – pełne (teoretyczne) otwarcie REE PRAKTYKA = 2007: 604 odbiorców

teoria vs. praktyka

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23 Slajd: 13

Źródło: URE

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23 Slajd: 14

Liczba odbiorców korzystających z TPA na terenie działania OSD w podziale na dwa okresy 2007 r.

Źródło: URE

Od monopolu do konkurencji

M.Kulesa, Jachranka, 08.10.23 Slajd: 15

KRÓTKA HISTORIA REGULACJI CEN i TPA

2005 20072004 2006

Pełny

dostęp

1 lipca

2007

1 Lipca

20041 Stycznia

2006

Pełny dostęp

1994

Dostęp dla

wszystkich

oprócz G

Pierwszy

pomysł

uwolnienia

cen

Na podstawie dyrektywy EU 2003/54/EC i Prawa energetycznego

Na podstawie rozporządzenia MGiPS z dnia 20 stycznia 2003 r

2008

Uwolnienie

cen

(oprócz

taryf G)

1998 1999

Odejście od

cen

urzędowych

Rozporządzenie

Min. Gosp. z

3.12.1998r.

TPA dla największych

odbiorców >10GWh

Ceny energii elektrycznej

2009

Uwolnienie

cen

(dla

taryf G)

M.Kulesa, Jachranka, 08.10.23 Slajd: 16

Ceny energii elektrycznej

Krzywa kosztów marginalnych wytwarzania energii elektrycznej

Źródło: Raport 2030, wersja robocza, PKEE

0

50

100

150

200

250

300

350

400

2005 2010 2015 2020 2025 2030

[zł/M

Wh

]

BAU

ODN

EU_CO2

EU_MIX

BAU-E

EUMIX-E

M.Kulesa, Jachranka, 08.10.23 Slajd: 17

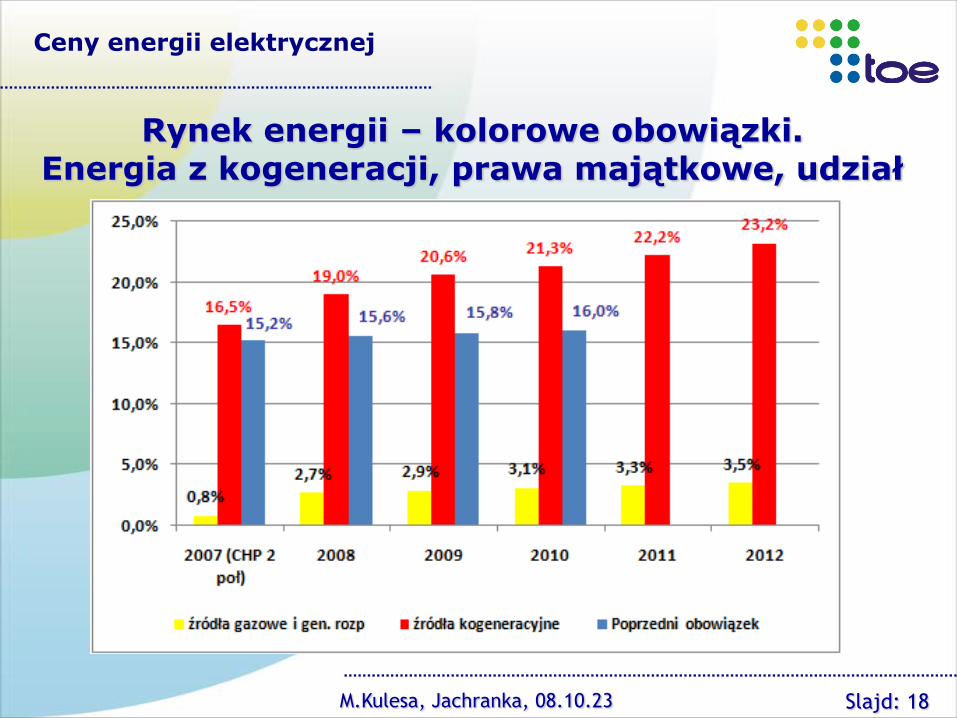

Nowe (podniesione) w 2008 roku obowiązki dot. świadectw pochodzenia z OZE, udział %

Ceny energii elektrycznej

M.Kulesa, Jachranka, 08.10.23 Slajd: 18

Rynek energii – kolorowe obowiązki. Energia z kogeneracji, prawa majątkowe, udział

Ceny energii elektrycznej

M.Kulesa, Jachranka, 08.10.23 Slajd: 19

Wpływ promowania OZE i CHP na cenę energii elektrycznej (w realiach poziomu opłat zastępczych z 2008 roku)

Ceny energii elektrycznej

M.Kulesa, Jachranka, 08.10.23 Slajd: 20

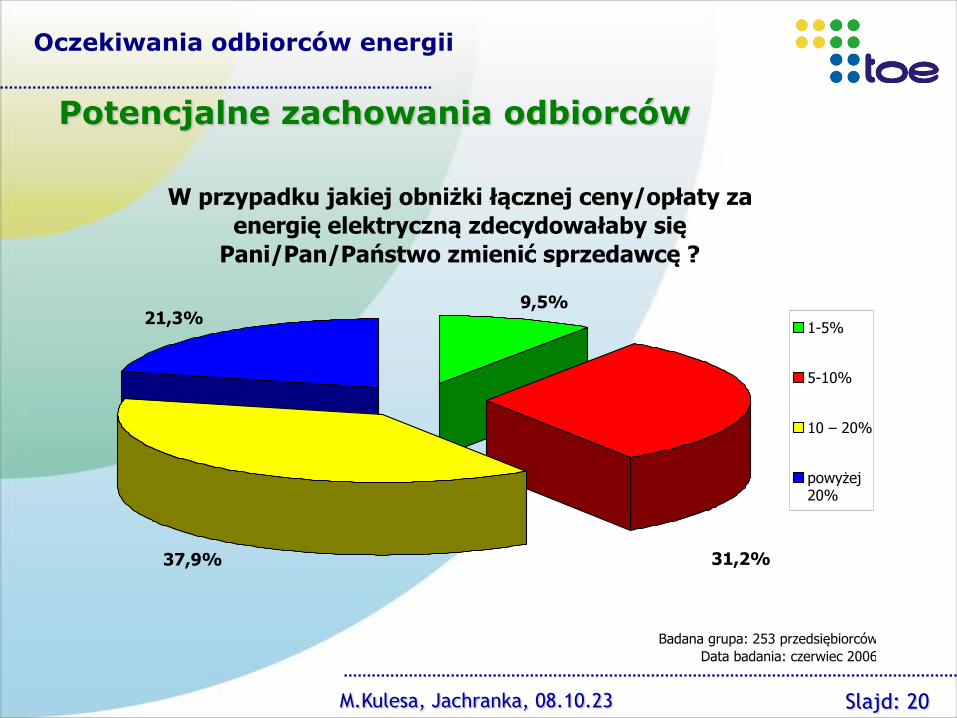

W przypadku jakiej obniżki łącznej ceny/opłaty za

energię elektryczną zdecydowałaby się

Pani/Pan/Państwo zmienić sprzedawcę ?

9,5%

37,9%

21,3%

31,2%

1-5%

5-10%

10 – 20%

powyżej20%

Badana grupa: 253 przedsiębiorców

Data badania: czerwiec 2006

Potencjalne zachowania odbiorców

Oczekiwania odbiorców energii

M.Kulesa, Jachranka, 08.10.23 Slajd: 21

Oczekiwania odbiorców energii

M.Kulesa, Jachranka, 08.10.23

optymalizacja zużycia i produkcji (wytwarzania) energii elektrycznej (działania efektywnościowe) –AUDYT TECHNICZNY

dostosowanie krzywych zużycia do realiów taryfikacji/kształtowania cen energii elektrycznej –AUDYT HANDLOWY

ZMIANA SPRZEDAWCY ENERGII ELEKTRYCZNEJ vs. renegocjacje zasad i cen zakupu energii elektrycznej od aktualnego sprzedawcy – PROCES OFERTOWY

maksymalizacja możliwości wytwarzania „własnego”

OPTYMALIZACJA KOSZTÓW ZUŻYCIA/ZAKUPU ENERGII ELEKTRYCZNEJ U ODBIORCÓW

Slajd: 22

Oczekiwania odbiorców energii

M.Kulesa, Jachranka, 08.10.23 Slajd: 23

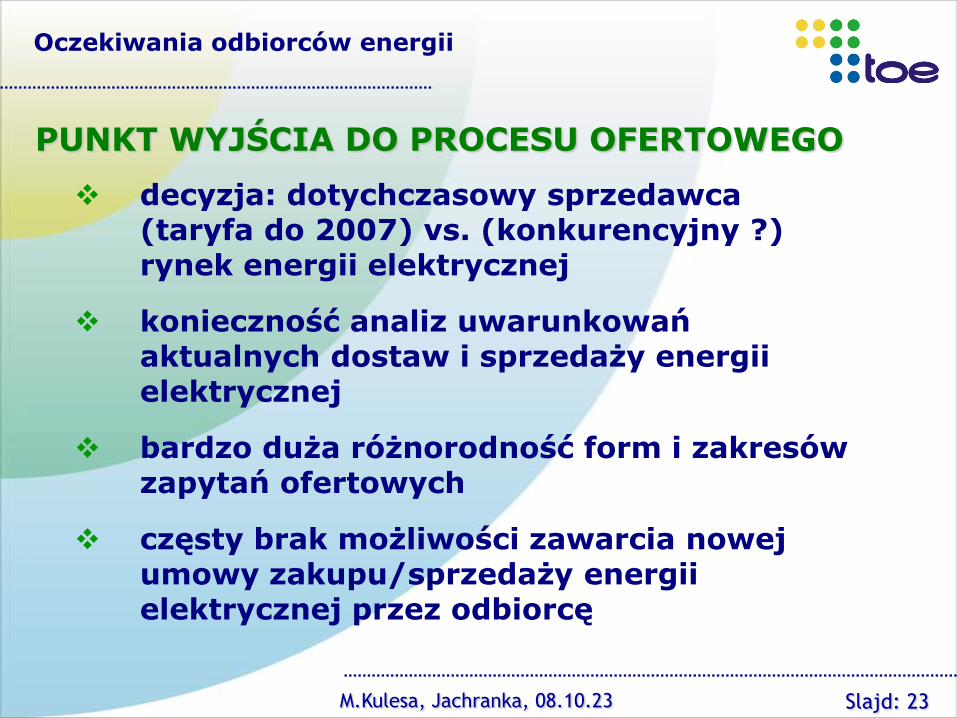

PUNKT WYJŚCIA DO PROCESU OFERTOWEGO

decyzja: dotychczasowy sprzedawca (taryfa do 2007) vs. (konkurencyjny ?) rynek energii elektrycznej

konieczność analiz uwarunkowań aktualnych dostaw i sprzedaży energii elektrycznej

bardzo duża różnorodność form i zakresów zapytań ofertowych

częsty brak możliwości zawarcia nowej umowy zakupu/sprzedaży energii elektrycznej przez odbiorcę

Oczekiwania odbiorców energii

M.Kulesa, Jachranka, 08.10.23 Slajd: 24

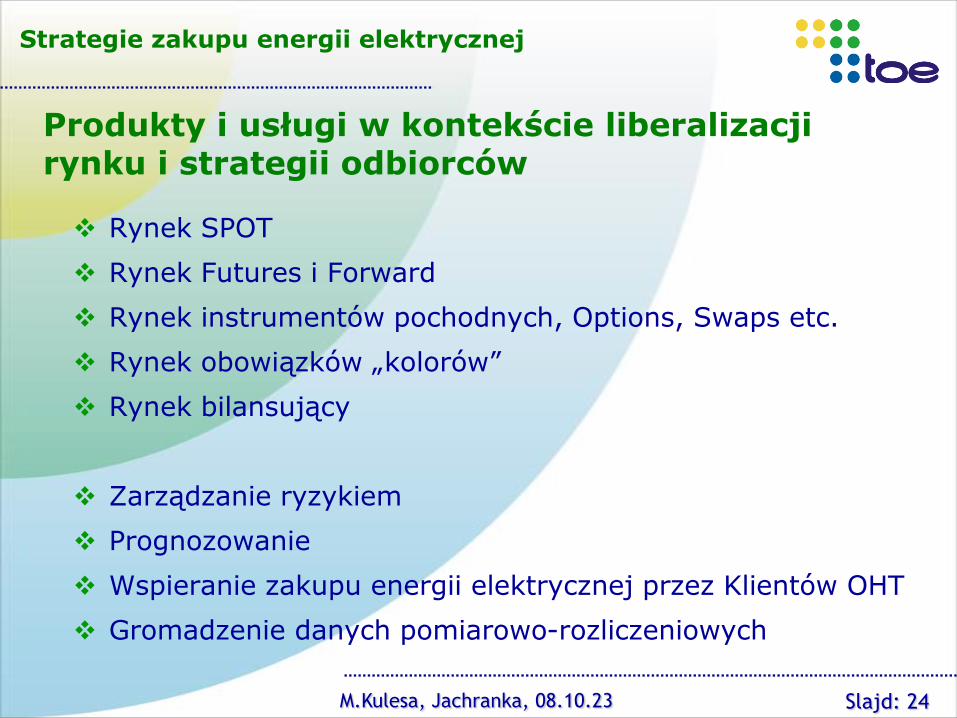

Rynek SPOT

Rynek Futures i Forward

Rynek instrumentów pochodnych, Options, Swaps etc.

Rynek obowiązków „kolorów”

Rynek bilansujący

Zarządzanie ryzykiem

Prognozowanie

Wspieranie zakupu energii elektrycznej przez Klientów OHT

Gromadzenie danych pomiarowo-rozliczeniowych

Produkty i usługi w kontekście liberalizacji rynku i strategii odbiorców

Strategie zakupu energii elektrycznej

Przykłady strategii uczestnictwa w konkurencyjnym rynku energii

strategia wytwórcy (KST, KDT 80-90%,

GE + spot 5 -15%, RB ± 5%)

strategia odbiorcy (KST, KDT 90%, GE

+ spot 5 %, RB ± 5%)

strategia firmy obrotu energią (KST,

KDT 80 - 95%, GE + spot 5 -20%)

Slajd: 25M.Kulesa, Jachranka, 08.10.23

Strategie zakupu energii elektrycznej

M.Kulesa, Jachranka, 08.10.23 Slajd: 26

Potrzeba zarządzania ryzykiem a metodyki tworzenia portfeli zakupowych

„najpoważniejszym wyzwaniem, z jakim spotkały się przedsiębiorstwa energetyczne jest konieczność skutecznego zarządzania ryzykiem” - prof. Aleksander Weron

ryzyko = zarabianie na codzienny chleb -Drucker P.F.: Praktyka zarządzania. MT Biznes. W-wa, 2005

Strategie zakupu energii elektrycznej

M.Kulesa, Jachranka, 08.10.23 27

Funkcje przedsiębiorstw obrotu na rynku energii

Ograniczenie kosztów transakcyjnych

Budowanie efektywnego rynku energii elektrycznej

Zapewnienie konkurencyjnych dostaw dla odbiorców końcowych

Ograniczanie skutków zmienności cen energii elektrycznej na rynkach konkurencyjnych

Skuteczne zarządzanie ryzykiem

Zwiększenie możliwości produkcji dla niezależnych wytwórców energii elektrycznej

Strategie zakupu energii elektrycznej

M.Kulesa, Jachranka, 08.10.23

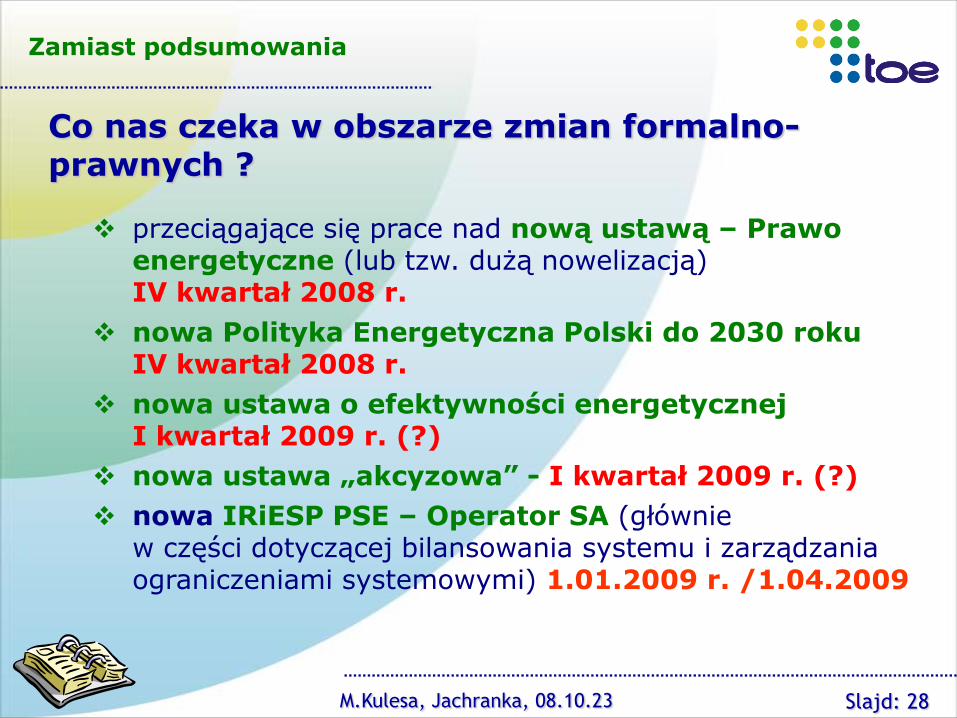

przeciągające się prace nad nową ustawą – Prawo energetyczne (lub tzw. dużą nowelizacją) IV kwartał 2008 r.

nowa Polityka Energetyczna Polski do 2030 roku IV kwartał 2008 r.

nowa ustawa o efektywności energetycznej I kwartał 2009 r. (?)

nowa ustawa „akcyzowa” - I kwartał 2009 r. (?)

nowa IRiESP PSE – Operator SA (głównie w części dotyczącej bilansowania systemu i zarządzania ograniczeniami systemowymi) 1.01.2009 r. /1.04.2009

Co nas czeka w obszarze zmian formalno-prawnych ?

Slajd: 28

Zamiast podsumowania

M.Kulesa, Jachranka, 08.10.23 Slajd: 29

WIZJA AUTORSKA 2008/2009

likwidacja barier TPA (dotychczasowych, tychcharakterystycznych dla 2007 i 2008)

(wciąż niestety ) niewystarczająca wiedza odbiorców na temat TPA (szczególnie w grupie gosp. domowych)

znaczenie wzrostu cen na zachowania odbiorców TPA na rynku energii w Polsce

brak przygotowania praktycznego OSD do nowych zadań – podstawową (w 2008 roku) barierą rozwoju TPA

Zamiast podsumowania

M.Kulesa, Jachranka, 08.10.23

Towarzystwo Obrotu Energią

ul. Czackiego 7/9/11,

00 – 043 Warszawa

tel. (22) 827 57 93

fax (22) 826 61 55

e-mail: [email protected]

Slajd: 30

dziękuję za uwagę

Zapraszam dyskusji