RELATÓRIO DE ESTÁGIO

PEDRO FILIPE DA FONSECA MARTINS

RELATÓRIO PARA A OBTENÇÃO DO GRAU DE LICENCIADO EM GESTÃO

dezembro/2012

Relatório de Estágio

© Pedro Martins (2012) i

Ficha de Identificação

Identificação do Discente:

Nome:

Pedro Filipe da Fonseca Martins

Número:

1010009

Morada do Discente:

Rua Américo Teixeira Martins, nº38 Bloco B Fração BI 2ºDireito

4650-327 Rande-Felgueiras

E-mail:

Contacto:

912 182 862

Licenciatura:

Gestão

Identificação do Estabelecimento de Ensino:

Estabelecimento de ensino:

Instituto Politécnico da Guarda - Escola Superior de Tecnologia e Gestão

Morada:

Avenida Dr. Francisco Sá Carneiro 50 6300 - 559 Guarda

Contacto:

271 220 120

Fax:

271 220 150

E-mail:

Relatório de Estágio

© Pedro Martins (2012) ii

Docente / Orientador:

Prof.ª Doutora Ascensão Maria Martins Braga

Instituição Recetora do Estágio Curricular

Instituição:

Caixa de Crédito Agrícola Mútuo Terras do Sousa, Ave, Basto e Tâmega – Felgueiras

Morada:

Avenida Dr. Leonardo Coimbra, 462 4610 – 105 Felgueiras

Contacto:

255 310 480

Fax:

255 310 489

E-mail:

Orientadora do Estágio:

Dr.ª Isabel Alexandra Teixeira Cardoso de Abreu

Data de Início:

03 de setembro de 2012

Data de Fim:

23 de novembro de 2012

Duração do Estágio:

400h

Relatório de Estágio

© Pedro Martins (2012) iii

Dedico este Relatório aos meus

pais, família, namorada e amigos

por todo o apoio e crença durante

o meu percurso académico.

Relatório de Estágio

© Pedro Martins (2012) iv

Agradecimentos

Aos meus pais que me mostram

o dever do esforço e dedicação no trabalho

À minha namorada por toda

a compreensão, força e coragem

Aos docentes da ESTG que

acompanharam de perto a minha formação

À Prof.ª Ascensão Braga

pela disponibilidade e auxílio

Ao Crédito Agrícola de Felgueiras por me instruir

durante todo o estágio e pela oportunidade concedida

Aos meus amigos

Obrigado

Relatório de Estágio

© Pedro Martins (2012) v

Plano de Estágio Curricular

Coube à coordenadora do estágio curricular, a Dr.ª Isabel Abreu, a definição do plano

de estágio.

Noções de atendimento geral;

Movimentos de caixa: depósitos, levantamentos, conferência e encerramento;

Aberturas de contas (depósitos à ordem, poupanças, depósitos a prazo;

Emissão de extratos de contas e atualização de cadernetas;

Transferências e guias de pagamento da Taxa Social Única;

Remessa de valores para a compensação (efetuar o seu envio e conferência);

Análise da compensação diária de cheques e outros débitos;

Análise de mapa de descobertos em Depósitos à Ordem e crédito vencido e

diligências a efetuar;

Preparação de processos de crédito para a análise de risco (recolha de elementos

e preenchimento de propostas);

Conhecer e saber informar as características dos produtos comercializados pela

Caixa de Crédito Agrícola Mútuo (incluindo seguros);

Análise e tratamento de assuntos relacionados com utilizadores de risco;

Noções gerais sobre o funcionamento das Caixas Automáticas (carregamento).

Relatório de Estágio

© Pedro Martins (2012) vi

Resumo

O presente relatório tem o objetivo de descrever o trabalho desenvolvido no estágio

curricular, mas também evidenciar os conhecimentos adquiridos pelo discente no curso

de Gestão, da Escola Superior de Tecnologia e Gestão, do Instituto Politécnico da

Guarda. O estágio decorreu no período compreendido entre 03 de setembro e 23 de

novembro de 2012 no Crédito Agrícola de Felgueiras.

Foram várias as atividades desenvolvidas, de entre as quais, se destacam as de Front

Office e Back Office que serão posteriormente explicadas.

O estágio permitiu perceber o funcionamento da atividade profissional e aumentar os

conhecimentos da atividade bancária.

Palavras-chave: Estágio Curricular; Gestão; Crédito Agrícola; Felgueiras.

JEL Classification: G20 - General; G21 - Banks; Depository Institutions; Micro

Finance Institutions; Mortgages.

Relatório de Estágio

© Pedro Martins (2012) vii

Glossário de Abreviaturas/Siglas:

AEP – Associação Empresarial de Portugal

APIND – Acidentes Pessoais Individual

ATM – Automatic Teller Machine (Caixa Automática)

BIC – Código de Identificação Bancária

CA – Crédito Agrícola

CCAM – Caixa de Crédito Agrícola Mútuo

CCCAM – Caixa Central de Crédito Agrícola Mútuo

CGD – Caixa Geral de Depósitos

DO – Depósito à Ordem

ESTG – Escola Superior de Tecnologia e Gestão

FENACAM – Federação Nacional das Caixas de Crédito Agrícola Mútuo

FIN – Ficha Informativa Normalizada

FGCAM – Fundo de Garantia do Crédito Agrícola Mútuo

GCA – Grupo Crédito Agrícola

IBAN – Número de Conta Bancária Internacional

IFAP – Instituto de Financiamento da Agricultura e Pescas

IFI – Instituição Financeira Internacional

IRC – Imposto Sobre o Rendimento das pessoas Coletivas

IRS – Imposto Sobre o Rendimento das Pessoas Singulares

NIB – Número de Identificação Bancária

NIF – Número de Identificação Fiscal

Relatório de Estágio

© Pedro Martins (2012) viii

PIN – Personal Identification Number

SAF – Sistema de Autenticação Forte

SICAM – Sistema Integrado do Crédito Agrícola Mútuo

TANL – Taxa Anual Nominal Líquida

TANB – Taxa Anual Nominal Bruta

Relatório de Estágio

© Pedro Martins (2012) ix

Índice

Ficha de Identificação ........................................................................................................ i

Agradecimentos ............................................................................................................... iv

Plano de Estágio Curricular .............................................................................................. v

Resumo ............................................................................................................................ vi

Glossário de Abreviaturas/Siglas: .................................................................................. vii

Índice de Figuras ............................................................................................................ xii

Índice de Quadros .......................................................................................................... xiii

Índice de Tabelas ........................................................................................................... xiii

Índice de Anexos ........................................................................................................... xiv

Introdução ......................................................................................................................... 1

1. Grupo Crédito Agrícola ............................................................................................. 3

1.1. Identificação do Crédito Agrícola ...................................................................... 3

1.2. Enquadramento Histórico .................................................................................. 3

1.3. O Grupo Crédito Agrícola ................................................................................. 8

1.4. Empresas Participadas ....................................................................................... 8

1.5. A FENACAM .................................................................................................. 13

1.5.1. Serviços Prestados pela FENACAM ........................................................ 14

1.6. Princípios do Grupo Crédito Agrícola ............................................................. 16

1.6.1. Missão ....................................................................................................... 16

1.6.2. Valores ...................................................................................................... 16

1.6.3. Objetivos ................................................................................................... 17

1.7. A Imagem do Grupo CA .................................................................................. 17

1.7.1. O Logótipo ................................................................................................ 17

1.7.2. O Símbolo ................................................................................................. 17

1.8. Atuação do CA em Portugal e Serviços disponibilizados ............................... 19

Relatório de Estágio

© Pedro Martins (2012) x

1.8.1. Balcão 24 .................................................................................................. 19

1.8.2. ATM ......................................................................................................... 20

1.8.3. Imóveis CA ............................................................................................... 21

1.8.4. CA Mobile ................................................................................................ 21

2. Produtos do Crédito Agrícola .................................................................................. 24

2.1. Contas – Particulares ....................................................................................... 24

2.1.1. Depósitos à Ordem ................................................................................... 24

2.1.2. Depósitos a Prazo ..................................................................................... 27

2.1.3. Poupanças ................................................................................................. 36

2.2. Contas – Empresas ........................................................................................... 42

2.2.1. Depósitos à Ordem ................................................................................... 42

2.2.2. Apoio a Pagamentos e Recebimentos ....................................................... 43

2.3. Cartões Bancários ............................................................................................ 44

2.3.1. Cartões de Débito ..................................................................................... 45

2.3.2. Cartões de Crédito .................................................................................... 46

2.3.3. Cartões Mistos .......................................................................................... 48

2.3.4. Cartões AEP ............................................................................................. 48

2.4. Crédito Bancário .............................................................................................. 49

2.4.1. Crédito – Particulares ............................................................................... 49

2.4.1.1. Crédito ao Consumo .......................................................................... 50

2.4.1.2. Crédito Habitação .............................................................................. 51

2.4.1.3. Soluções Automóvel ......................................................................... 52

2.4.2. Crédito – Empresas ................................................................................... 53

2.4.2.1. Crédito Tesouraria ............................................................................. 53

2.4.2.2. Linha de Créditos ao Investimento.................................................... 54

2.4.2.3. Garantias Bancárias ........................................................................... 54

2.4.2.4. Leasing .............................................................................................. 54

Relatório de Estágio

© Pedro Martins (2012) xi

2.5. Seguros ............................................................................................................. 55

2.5.1. Seguros – Vida ......................................................................................... 55

2.5.2. Seguros – Não Vida .................................................................................. 56

3. Caixa de Crédito Agrícola Mútuo Terras do Sousa, Ave, Basto e Tâmega –

Felgueiras ....................................................................................................................... 59

3.1. Enquadramento Histórico da Caixa de Crédito Agrícola Mútuo Terras do

Sousa, Ave, Basto e Tâmega ...................................................................................... 59

3.2. Estrutura Organizacional – Agência de Felgueiras .......................................... 60

3.3. Missão, Visão e Valores .................................................................................. 62

3.4. Análise Swot .................................................................................................... 62

4. Atividades desenvolvidas ........................................................................................ 65

4.1. Atendimento ao público – Front Office ........................................................... 66

4.1.1. Operações de Caixa .................................................................................. 67

4.1.2. Campanha de Oferta de Seguros .............................................................. 71

4.2. Atividades de Back Office ................................................................................ 71

4.3. Experiência na Sede da CCAM TSABT .......................................................... 77

4.4. Reuniões semanais ........................................................................................... 77

Conclusão ....................................................................................................................... 79

Webgrafia ....................................................................................................................... 80

Outras Referências .......................................................................................................... 80

Anexos ............................................................................................................................ 82

Relatório de Estágio

© Pedro Martins (2012) xii

Índice de Figuras

Figura 1 - Universo do Grupo Crédito Agrícola............................................................... 8

Figura 2 - Logótipo Agrocapital ....................................................................................... 9

Figura 3 - Logótipo Crédito Agrícola Consult ................................................................. 9

Figura 4 - Logótipo CA Finance .................................................................................... 10

Figura 5 - Logótipo CA Gest .......................................................................................... 10

Figura 6 - Logótipo CA Informática............................................................................... 11

Figura 7 - Logótipo CA Serviços ................................................................................... 11

Figura 8 - Logótipo CA Seguros .................................................................................... 12

Figura 9 - Estrutura Acionista da CA Seguros ............................................................... 12

Figura 10 - Logótipo CA Vida ....................................................................................... 13

Figura 11 - Logótipo FENACAM .................................................................................. 13

Figura 12 - Logótipo CONFAGRI ................................................................................. 14

Figura 13 - Organograma FENACAM ........................................................................... 15

Figura 14 - Valores do Grupo Crédito Agrícola ............................................................. 16

Figura 15 - Logótipo CA ................................................................................................ 17

Figura 16 - Logótipo CA em 1991 ................................................................................. 17

Figura 17 - Logótipo CA em 1996 ................................................................................. 18

Figura 18 - Símbolo CA ................................................................................................. 18

Figura 19 - Logótipo Centenário CA .............................................................................. 18

Figura 20 - Área Geográfica de Atuação do CA ............................................................ 19

Figura 21 - Exemplo de Balcão 24 do CA ..................................................................... 20

Figura 22 - ATM Exterior .............................................................................................. 20

Figura 23 - Logótipo Imóveis CA .................................................................................. 21

Figura 24 - CA Mobile ................................................................................................... 21

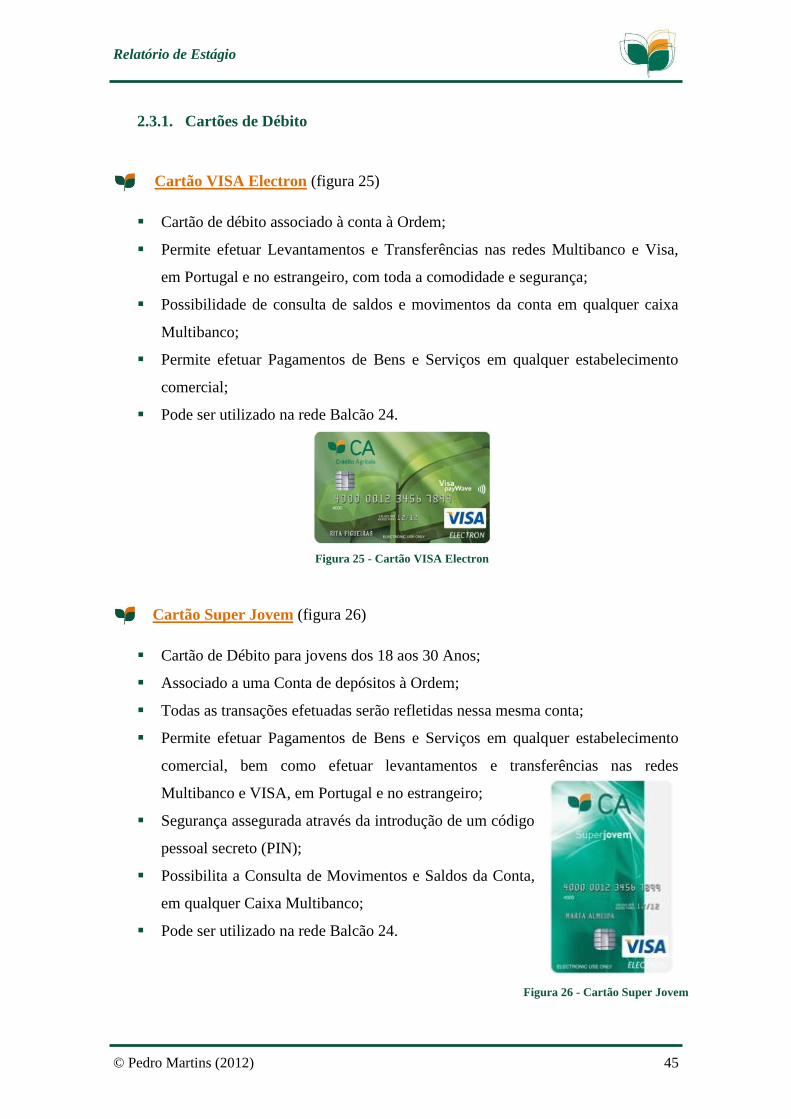

Figura 25 - Cartão VISA Electron .................................................................................. 45

Figura 26 - Cartão Super Jovem ..................................................................................... 45

Figura 27 - Cartão Befree ............................................................................................... 46

Figura 28 - Cartão Classic .............................................................................................. 46

Figura 29 - Cartão Premier ............................................................................................. 47

Figura 30 - Cartão CA Mulher ....................................................................................... 47

Figura 31 - Cartão CA & Companhia ............................................................................. 48

Figura 32 - Cartão Contacto ........................................................................................... 48

Relatório de Estágio

© Pedro Martins (2012) xiii

Figura 33 - Catão AEP Plus ............................................................................................ 48

Figura 34 - Cartão AEP Access ...................................................................................... 49

Figura 35 - Agência CA Felgueiras ................................................................................ 59

Figura 36 - Sede da CCAM TSABT .............................................................................. 59

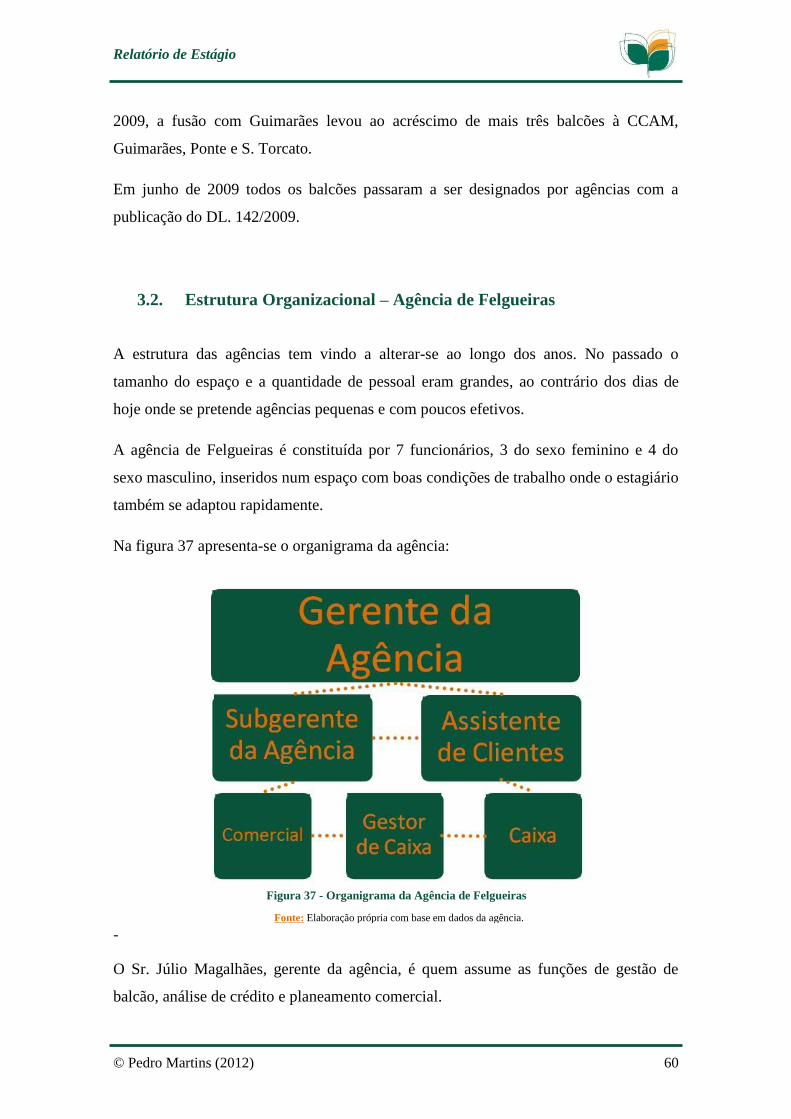

Figura 37 - Organigrama da Agência de Felgueiras ....................................................... 60

Figura 38 - Organograma Institucional da CCAM TSABT ........................................... 61

Índice de Quadros

Quadro 1 - Evolução Histórica do Crédito Agrícola ........................................................ 3

Quadro 2 - Análise Swot da Agência do CA de Felgueiras ........................................... 63

Índice de Tabelas

Tabela 1 - Taxas de Remuneração Conta SuperJovem .................................................. 26

Tabela 2 - Taxa de Remuneração Conta Completa ........................................................ 27

Tabela 3 - Taxa de Remuneração DP Normal ................................................................ 28

Tabela 4 - Taxa de Remuneração DP Net ...................................................................... 29

Tabela 5 - Taxa de Remuneração DP Net Super ............................................................ 29

Tabela 6 - Taxa de Remuneração Depósito Super Crescente ......................................... 32

Tabela 7 - Taxa de Remuneração Depósito Super Crescente Mais ................................ 32

Tabela 8 - Taxa de Remuneração Depósito a M / L Prazo ............................................. 33

Tabela 9 - Taxa de Remuneração Depósito a Prazo 100+ .............................................. 34

Tabela 10 - Taxa de Remuneração Depósito CA Mulher .............................................. 34

Tabela 11 - Taxa de Remuneração Depósito Juros à sua Medida .................................. 35

Tabela 12 - Taxa de Remuneração Depósito Rende Já .................................................. 35

Tabela 13 - Taxa de Remuneração Poupança Futuro ..................................................... 36

Tabela 14 - Taxa de Remuneração Poupança Geração Jovem ....................................... 37

Tabela 15 - Taxa de Remuneração Poupança Habitação Jovem .................................... 37

Tabela 16 - Taxa de Remuneração Poupança Máxima .................................................. 38

Tabela 17 - Taxa de Remuneração Poupança Máxima Tradição ................................... 39

Tabela 18 - Taxa de Remuneração Poupança Habitação Geral...................................... 40

Relatório de Estágio

© Pedro Martins (2012) xiv

Tabela 19 - Taxa de Remuneração Poupança Condomínio ............................................ 40

Tabela 20 - Taxa de Remuneração Poupança Reforma .................................................. 41

Tabela 21 - Taxa de Remuneração Poupança Sénior ..................................................... 41

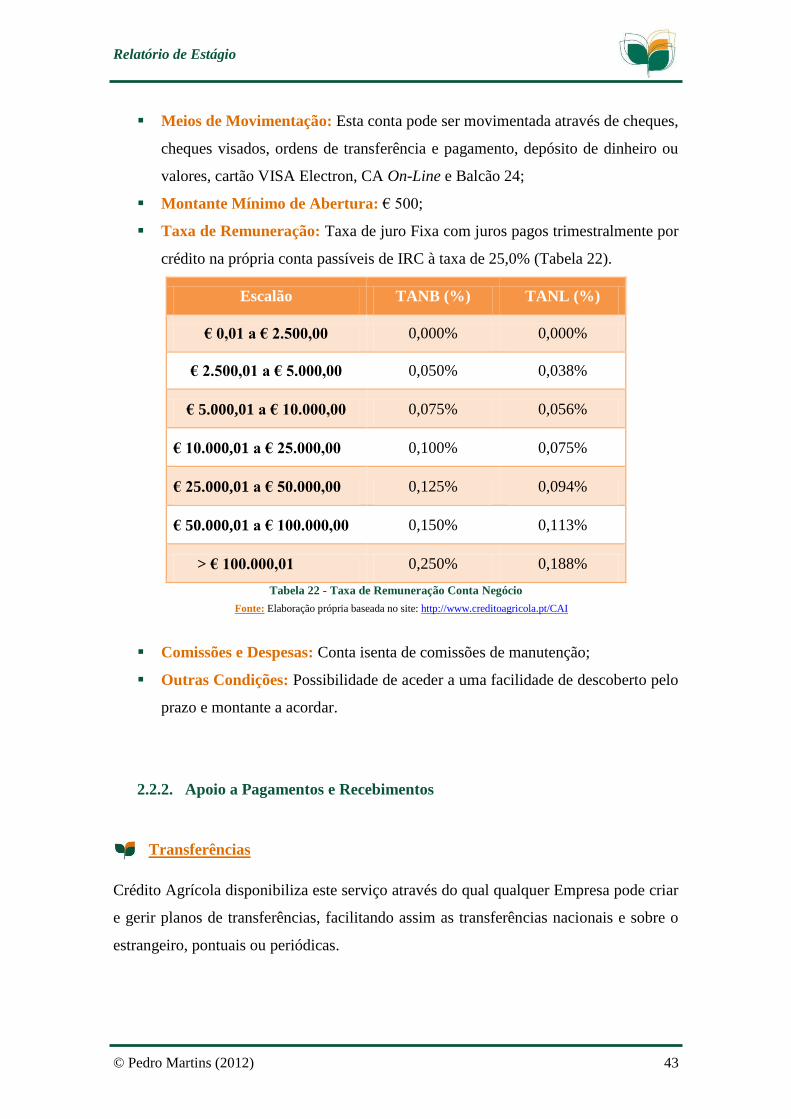

Tabela 22 - Taxa de Remuneração Conta Negócio ........................................................ 43

Tabela 23 - Outras Finalidades de Crédito (Montante e Prazo) ..................................... 51

Índice de Anexos

Anexo 1 - Organograma do Grupo Crédito Agrícola ..................................................... 82

Anexo 2 - Talão de Depósito em Numerário e ou Valores ............................................ 83

Anexo 3 - Talão de Depósito Manual em Valores e ou Numerário ............................... 84

Anexo 4 - Talão de Depósito Manual na Conta Poupança ............................................. 85

Anexo 5 - Ordem de Levantamento ............................................................................... 85

Anexo 6 - Ordem de Levantamento Manual .................................................................. 86

Anexo 7 - Ordem de Transferência ................................................................................ 87

Anexo 8 - Proposta de Seguro de Acidentes Pessoais Individual .................................. 88

Anexo 9 - Proposta de Seguro de Responsabilidade Civil ............................................. 89

Anexo 10 - Envelope sem Janela .................................................................................... 90

Anexo 11 - Remessa de Cartões Capturados .................................................................. 91

Anexo 12 - Requisição de cheques ................................................................................. 92

Anexo 13 - Condições Gerais de Utilização do Cartão de Débito VISA Electron -

Particulares e Empresas .................................................................................................. 93

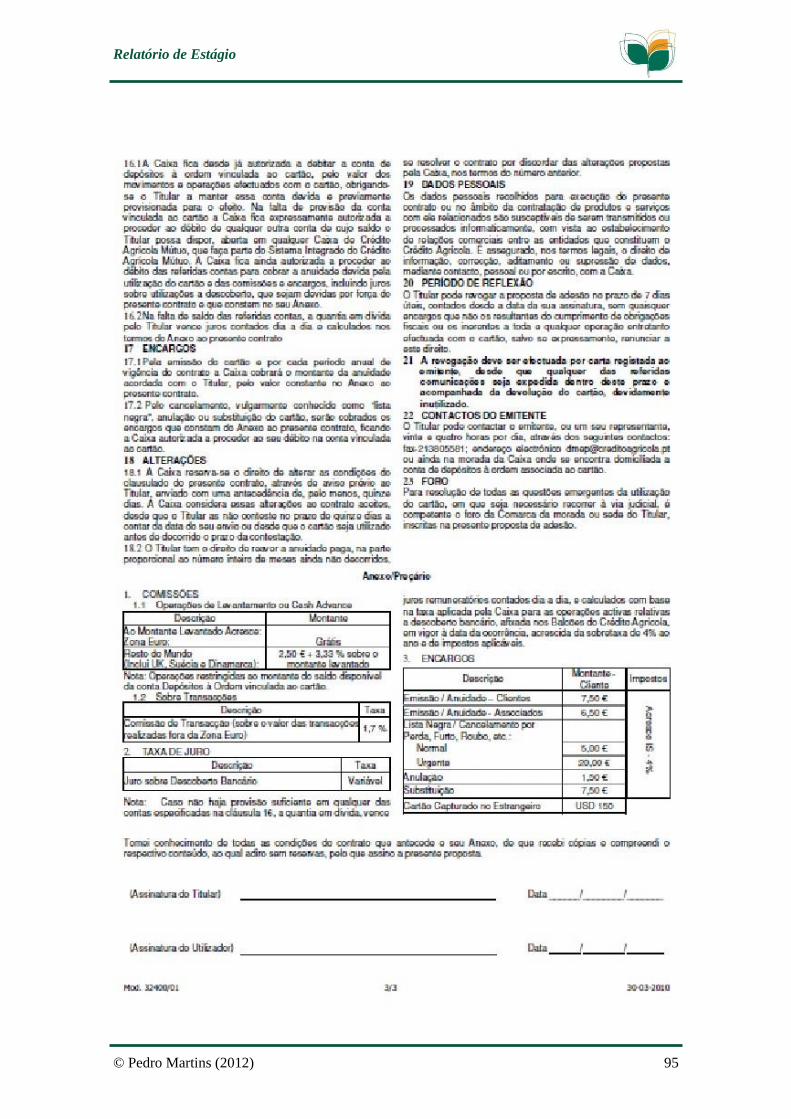

Anexo 14 - Proposta de Adesão do Cartão de Débito VISA Electron ........................... 96

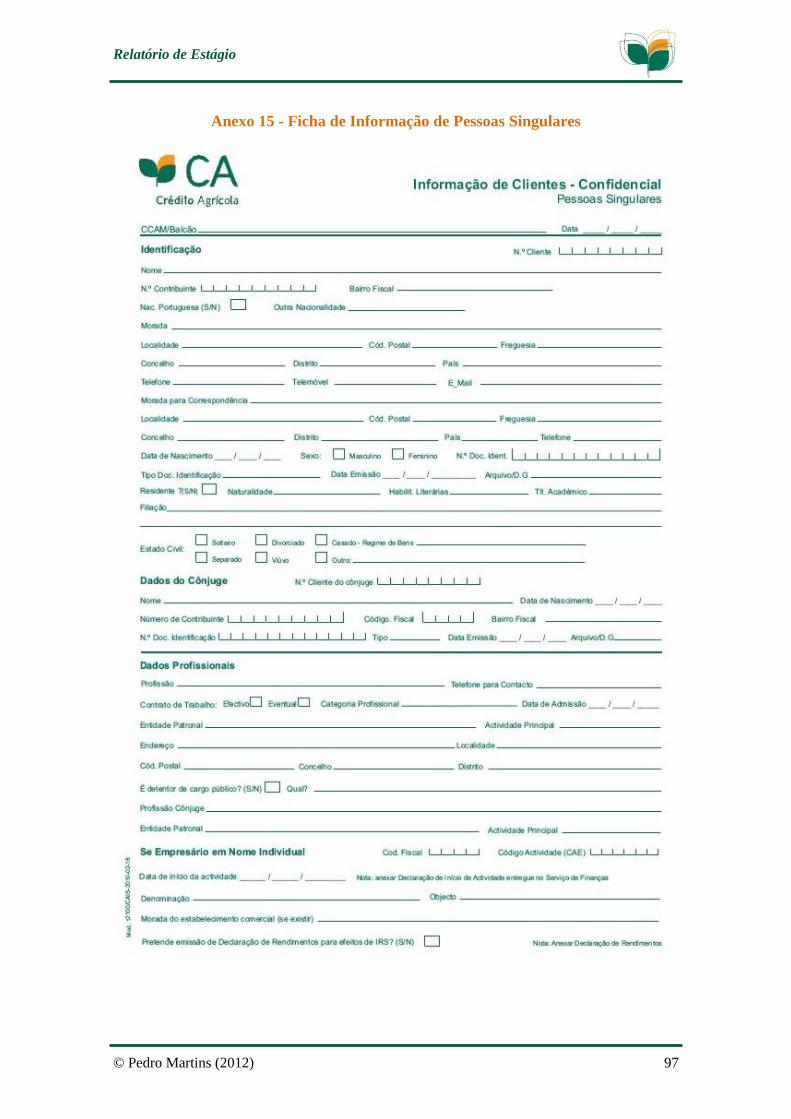

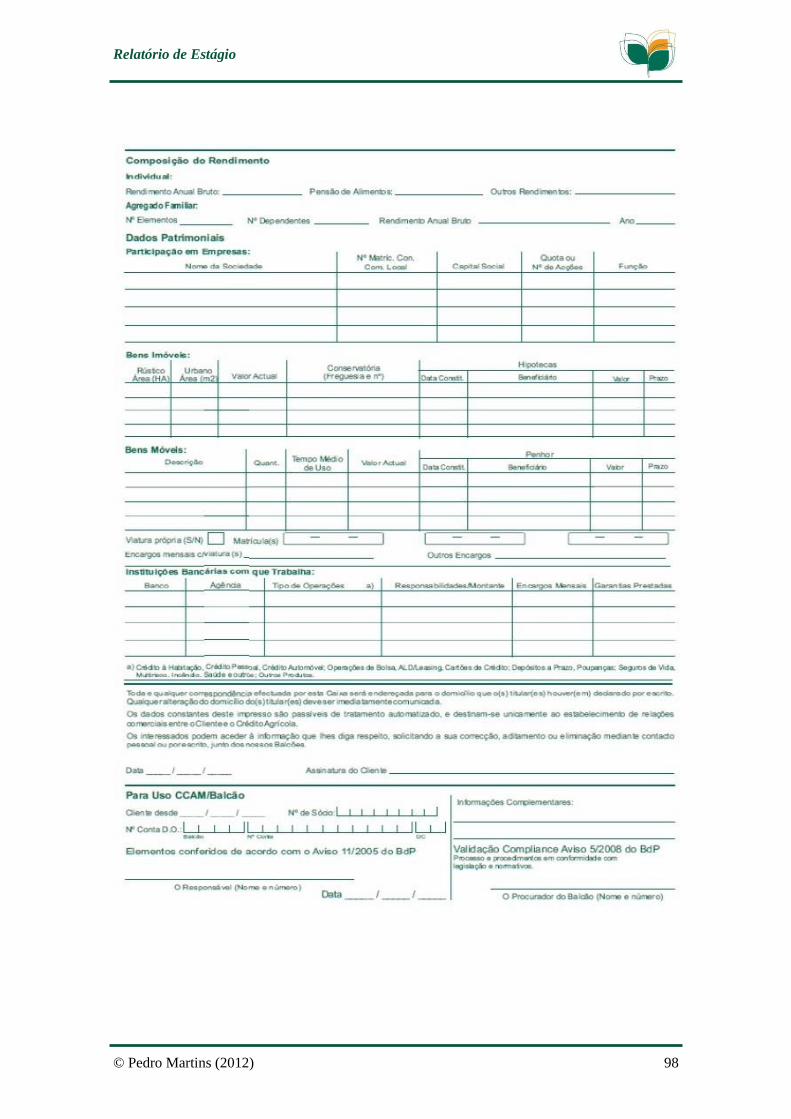

Anexo 15 - Ficha de Informação de Pessoas Singulares ................................................ 97

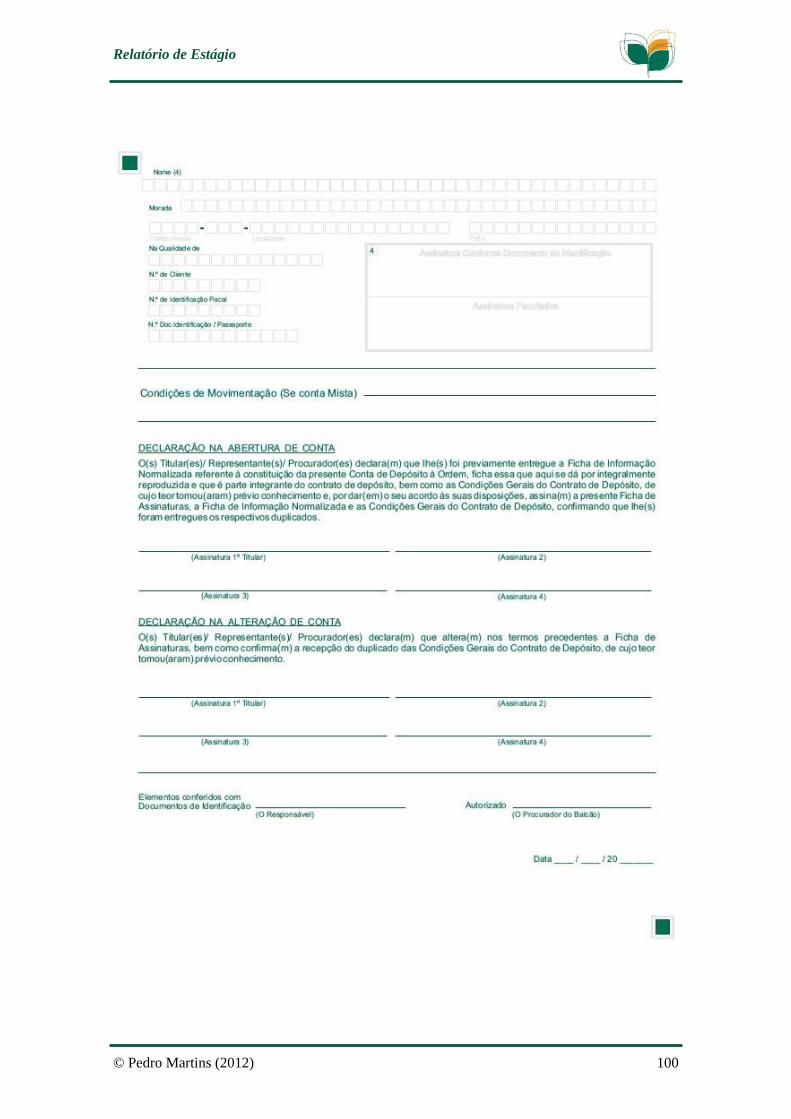

Anexo 16 - Ficha de Assinaturas de Pessoas Singulares ................................................ 99

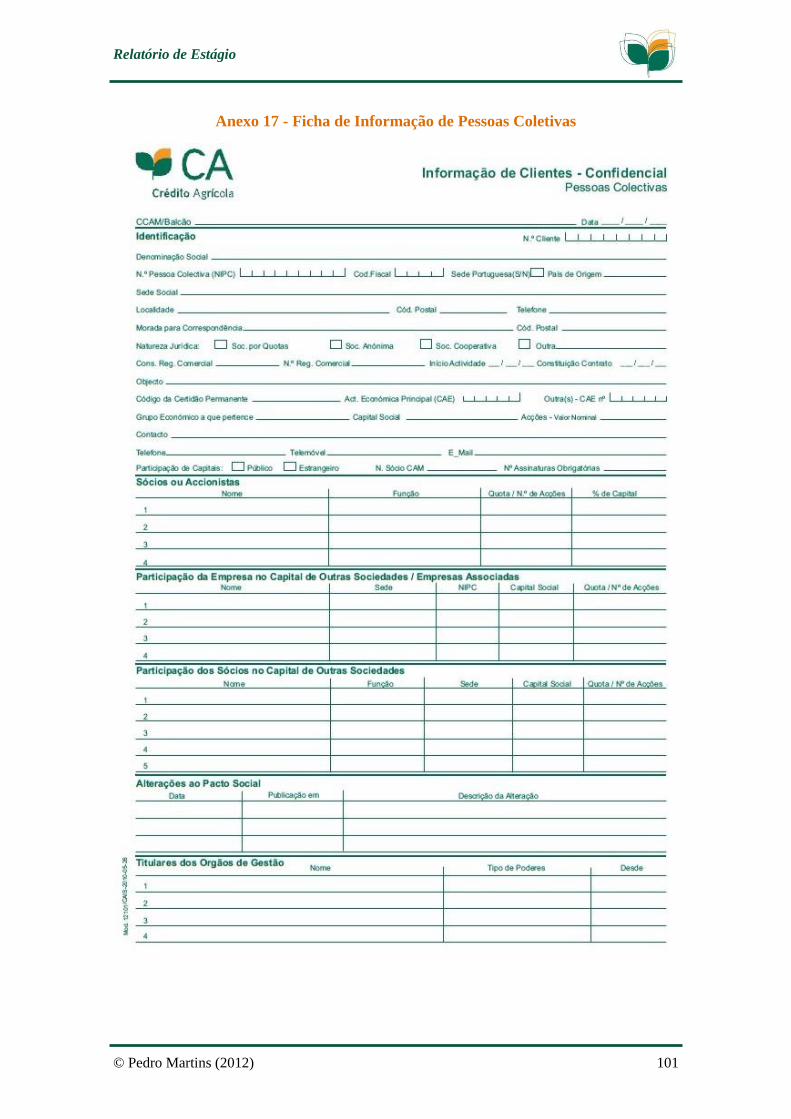

Anexo 17 - Ficha de Informação de Pessoas Coletivas ................................................ 101

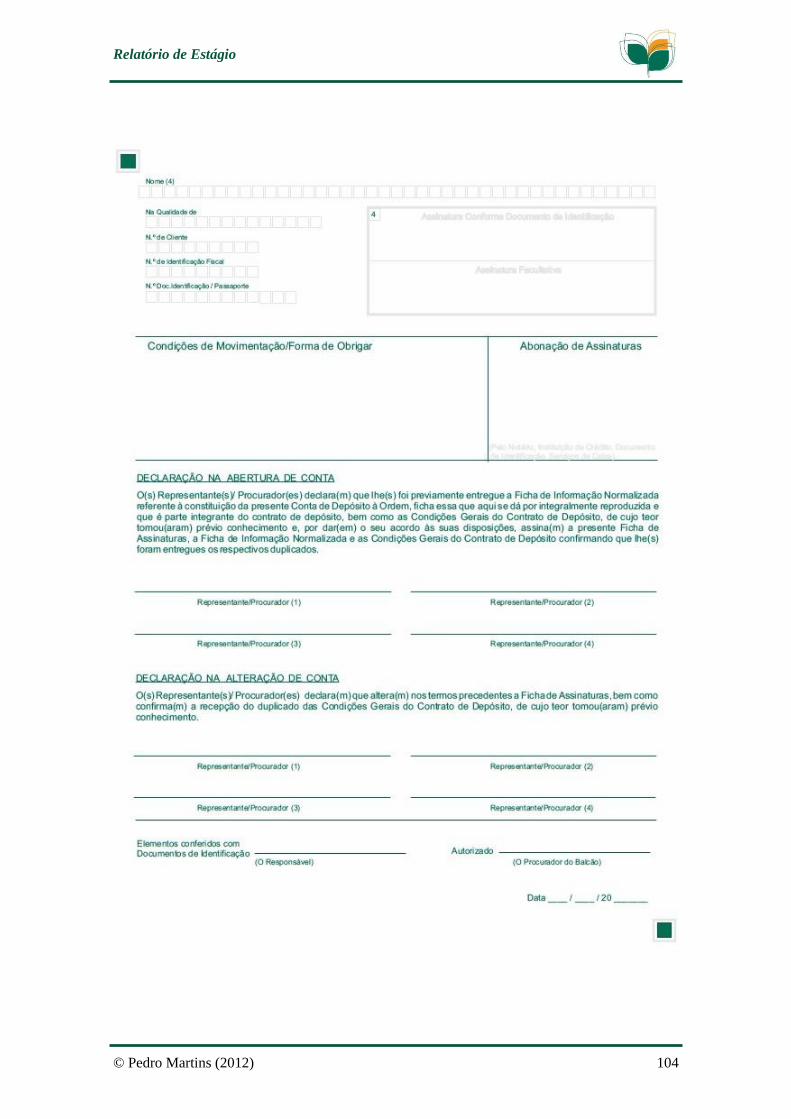

Anexo 18 - Ficha de Assinaturas de Pessoas Coletivas................................................ 103

Anexo 19 – Selo para maço de notas de € 20 ............................................................... 105

Relatório de Estágio

© Pedro Martins (2012) 1

Introdução

Esta é a etapa final de uma caminhada de três anos. O percurso académico é uma

ferramenta fundamental no acesso ao mundo laboral, que é, até ao momento,

desconhecido.

Para que a licenciatura em Gestão fosse finalizada, houve a necessidade de realizar o

estágio curricular, que se efetivou durante o período compreendido entre 3 de setembro

de 2012 e 23 de novembro de 2012, numa instituição bancária, especificamente no

Crédito Agrícola de Felgueiras. Através desta experiência algumas dificuldades, que

antes da iniciação de alguma atividade parecem ser um problema, desapareceram. De

facto, o estágio permite adquirir novos conhecimentos que são complemento dos

adquiridos na formação académica.

O presente relatório pretende descrever de forma pormenorizada as atividades

desenvolvidas durante o estágio. É constituído por 4 capítulos diferenciados mas

interligados entre si, que foram realizados com recurso a diversas fontes de informação.

No capítulo 1, apresenta-se o Grupo Crédito Agrícola, quanto à sua estrutura

organizacional, a história, as empresas parceiras, os princípios do Grupo, a sua imagem

e todos os seus serviços. No Capítulo 2 são simplesmente descritos todos os produtos

existentes no Crédito Agrícola. No terceiro capítulo é descrito o estabelecimento onde

decorreu o estágio. Neste capítulo consta um breve enquadramento histórico, a sua

estrutura organizacional, a sua missão, visão e valores. Por fim, no quarto e último

capítulo são descritas todas as atividades desenvolvidas durante o período de estágio

recorrendo à apresentação, em anexo a este relatório, de alguns documentos de suporte

às mesmas.

Para finalizar, apresenta-se uma breve conclusão, quer do estágio curricular, quer do

relatório elaborado, com vista a fazer um balanço da experiência vivida no Crédito

Agrícola de Felgueiras.

Relatório de Estágio

© Pedro Martins (2012) 2

Relatório de Estágio

© Pedro Martins (2012) 3

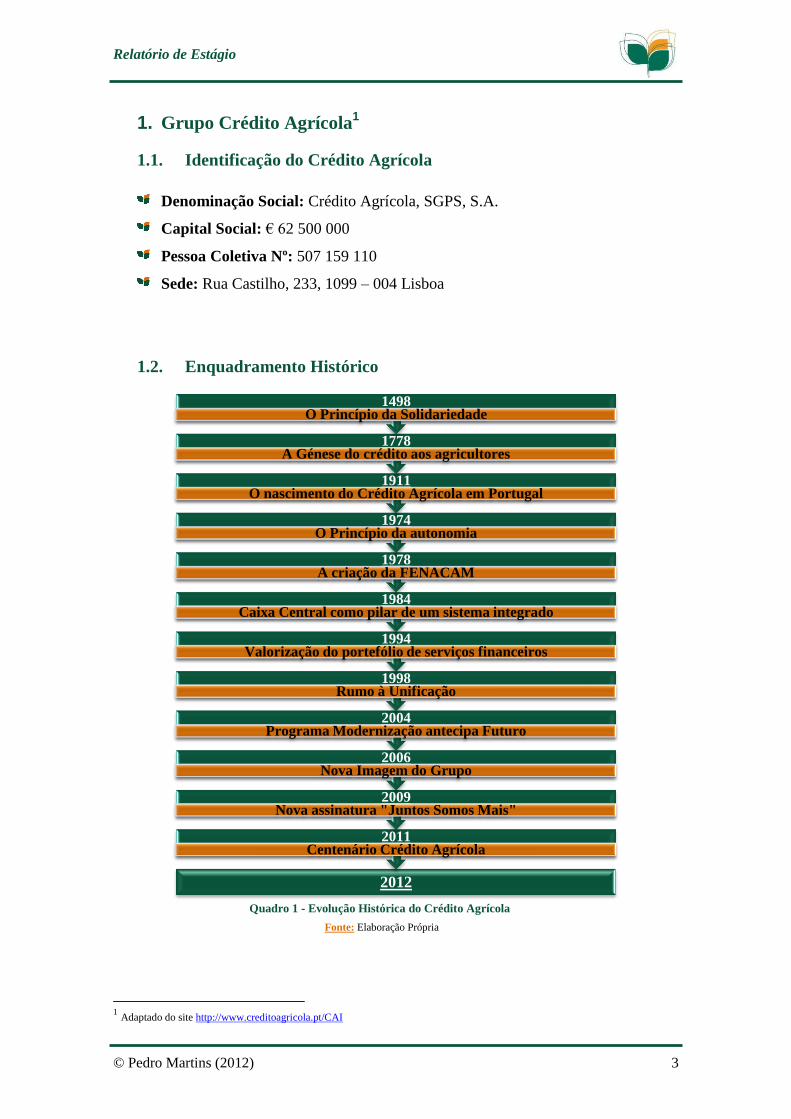

Quadro 1 - Evolução Histórica do Crédito Agrícola

1. Grupo Crédito Agrícola1

1.1. Identificação do Crédito Agrícola

Denominação Social: Crédito Agrícola, SGPS, S.A.

Capital Social: € 62 500 000

Pessoa Coletiva Nº: 507 159 110

Sede: Rua Castilho, 233, 1099 – 004 Lisboa

1.2. Enquadramento Histórico

1 Adaptado do site http://www.creditoagricola.pt/CAI

2012

2011 Centenário Crédito Agrícola

2009 Nova assinatura "Juntos Somos Mais"

2006 Nova Imagem do Grupo

2004 Programa Modernização antecipa Futuro

1998 Rumo à Unificação

1994 Valorização do portefólio de serviços financeiros

1984 Caixa Central como pilar de um sistema integrado

1978 A criação da FENACAM

1974 O Princípio da autonomia

1911 O nascimento do Crédito Agrícola em Portugal

1778 A Génese do crédito aos agricultores

1498 O Princípio da Solidariedade

Fonte: Elaboração Própria

Relatório de Estágio

© Pedro Martins (2012) 4

A História

1498 - O Princípio da Solidariedade

O nascimento das caixas de Crédito Agrícola Mútuo está associado aos Celeiros e às

Santas Casas da Misericórdia, fundados em 1576 por D. Sebastião e em 1498 pela

Rainha D. Leonor e Frei Miguel Contreiras, respetivamente.

1778 – A Génese do Crédito aos Agricultores

Em 1778, a Misericórdia de Lisboa concedeu o primeiro empréstimo aos agricultores.

Este serviu de exemplo por todas as Misericórdias, gerando uma dinâmica que levou

Andrade Corvo, Ministro das Obras Públicas, publicar, em 1866 e 1867, leis orientadas

para a transformação das Confrarias e Misericórdias em instituições de Crédito Agrícola

e Industrial (Bancos Agrícolas ou Misericórdias Bancos).

Por sua vez, os Celeiros Comuns, fundados por iniciativa particular ou por intervenção

dos Reis, dos municípios ou das paróquias, constituíam, desde o século XVI,

estabelecimentos de crédito destinados a socorrer os agricultores em anos de escassa

produção, através de um adiantamento em género (sementes) mediante o pagamento de

um determinado juro, também liquidado em géneros. É de salientar que este tipo de

instituição foi pioneira, na medida em que apenas nos séculos seguintes surgiram

congéneres na Escócia (1649) e na Alemanha (1765). A importância dos Celeiros

Comuns foi diminuindo com o aumento das taxas de juro, pelo que, em 1862 avançou-

se para a sua reforma, no sentido de substituir gradualmente a forme de pagamento – de

géneros para monetária – para um funcionamento pleno como instituições de crédito.

1911 – O Nascimento do Crédito Agrícola em Portugal

O verdadeiro Crédito Agrícola nasceu poucos meses após a implantação da República,

por decreto outorgado pelo Ministro do Fomento, Brito Camacho, a 1 de maio de 1911.

Uma decisão que culminava um processo que se iniciou ainda na vigência da

Monarquia e para o qual contribuíram monárquicos e republicanos. Mas seria através da

Lei nº215 de 1914, regulamentada, em 1919, pelo Decreto nº 5219, que, finalmente

ficaram definidas as atividades das CCAM.

Relatório de Estágio

© Pedro Martins (2012) 5

Nos anos 20, o número de CCAM aumentou devido aos inúmeros esforços dos

agricultores, mas a crise bancária e económica doa anos 30 provocou uma estagnação

no ritmo da evolução e a consequente passagem para a tutela da Caixa Geral de

Depósitos.

1974 – O Princípio da Autonomia

A transformação do sistema político português, a partir de abril de 1974, contribui para

o aparecimento de um movimento das Caixas existentes no sentido de se

autonomizarem, expandirem a respetiva implantação e alargarem a atividade, à luz do

modelo de desenvolvimento do crédito mútuo em muitos países europeus.

1978 – A Criação da FENACAM

A FENACAM – Federação Nacional das Caixas de Crédito Agrícola Mútuo, foi criada

em 1978 com a missão de apoiar e representar as suas associações. Um dos objetivos

principais envolvia a revisão da legislação aplicável ao Crédito Agrícola Mútuo, nessa

altura já com mais de 60 anos de duração.

Em 1982, com a publicação do Decreto-Lei nº 231/82 as caixas deixaram de estar sob

alçada da CGD, prevendo-se a criação de uma Caixa Central, orientada para regular a

atividade das Caixas suas associadas. Este novo enquadramento legal favoreceu a

significativa expansão do Crédito Agrícola durante a década de 80.

1984 – Caixa Central como pilar de um Sistema Integrado

Em 20 de junho de 1984 é então constituída a Caixa Central e em 1987 o Fundo de

Garantia do Crédito Agrícola Mútuo (FGCAM) com o objetivo de garantir a

solvabilidade do sistema.

Nesta fase, em que Portugal integra já como membro de pleno direito a Comunidade

Europeia, o processo de adaptação do Crédito Agrícola ao Direito Comunitário conduz

a um novo regime jurídico, aprovado pelo Decreto-Lei nº 24/91, de 11 de janeiro.

Na sua essência, o diploma prevê a adoção de um modelo organizativo – um Sistema

Integrado do Crédito Agrícola Mútuo (SICAM) – assente no conjunto formado pela

Caixa Central e pelas suas associadas, mas em que a Caixa Central passa e exercer

funções de liderança em matéria de orientação, fiscalização e representação financeira

Relatório de Estágio

© Pedro Martins (2012) 6

do SICAM. O princípio da co-responsabilidade entre a Caixa Central e as Associadas é

um valor que favorece a consolidação de contas, numa ótica de supervisão,

solvabilidade e liquidez.

1994 – Valorização do Portefólio de Serviços Financeiros

O Grupo CA decidiu em 1994 valorizar a sua prestação de produtos e serviços

financeiros. Nascia, então, a empresa especializada na Gestão de Fundos de

Investimento Mobiliário, hoje designada por CA Gest, e a Rural Seguros, hoje

designada CA Seguros – Seguradora Não Vida. Cinco anos depois, surgia a Crédito

Agrícola Vida, hoje CA Vida – Seguradora do Ramo Vida. Mais tarde, seria a vez da

CA Consult, para a área de assessoria financeira.

Numa lógica interna mas necessariamente com impacto no incremento progressivo da

qualidade do serviço prestado ao Cliente, é de sublinhar, a criação da Rural Informática

em 1993, hoje designada CA Informática. A mais recentemente criação é a CA

Serviços.

1998 - Rumo à Unificação

É introduzida em 1998 uma única plataforma informática para as Caixas Associadas e a

Caixa Central o que corresponde a um reforço da unificação do Crédito Agrícola e da

sua afirmação no mercado, com canais de distribuição diversificados e uma oferta de

produtos e serviços ajustada aos vários segmentos, potenciando o aumento da quota de

mercado no seio de um setor cada vez mais competitivo, nas vésperas da integração

numa união económica e monetária, que ditaria, para a economia portuguesa, mais uma

transformação, com a introdução da moeda única – o Euro.

2004 – Programa de Modernização antecipa Futuro

Dezoito anos após a entrada de Portugal na Comunidade Europeia o Grupo Crédito

Agrícola iniciava uma nova revolução interna com a implementação de um programa de

modernização tecnológica, mergulhando no futuro para potenciar a flexibilidade

organizativa e a excelência na resposta às necessidades dos clientes, assente na

inovação, formação e valor, sem esquecer um compromisso sólido, desde a sua génese,

com o apoio às comunidades em que está inserido, com características muito próprias e

funções únicas no seio do tecido económico nacional.

Relatório de Estágio

© Pedro Martins (2012) 7

2006 – Nova imagem do Grupo

A identidade histórica do Crédito Agrícola, associada a uma realidade de matriz

cooperativa rural, é agora renovada e alargada a uma realidade urbana, com uma oferta

competitiva de soluções de produtos e serviços. Esta comunhão entre o passado e o

presente, projetando o futuro, viabilizou um posicionamento competitivo, que se traduz

numa Imagem de modernidade, credibilidade e solidez.

Uma visão consubstanciada numa estratégia de médio prazo, cuja implementação se

alicerçou num instrumento estruturante – o Programa de Modernização. Numa simbiose

de valores tradicionais e contemporâneos, partilhada com o universo de Clientes,

Associados, Dirigentes e Colaboradores, o Crédito Agrícola apostou numa nova

Imagem corporativa e numa nova comunicação, reafirmando a sua mensagem-chave:

Um Grupo ao lado das pessoas.

A nova Imagem do Crédito Agrícola corresponde a uma dinâmica de mudança,

acompanhada por outras unidades, cuja renovação da identidade gráfica traduziu a

partilha comum de uma relação ainda mais próxima do Grupo. Partindo do anterior

símbolo, desenvolveu-se uma imagem corporativa mais contemporânea, tendo por base

a folha de árvore delicada, cuja forma aponta para o futuro e as cores refletem os

valores do Grupo – o laranja como indutor de mudança e modernização.

2009 – Nova assinatura “Juntos Somos Mais”

Esta assinatura reflete o novo posicionamento distintivo da marca CA, em que se

sublinham os valores de ajuda mútua e solidariedade que estão na essência da

instituição e se materializam numa palavra: Cooperativismo.

2011 – Centenário Crédito Agrícola

Um marco que simbolizou um longo caminho, marcado pelo apoio ao desenvolvimento

económico e social de muitas comunidades e regiões do nosso país – quer no

Continente quer na Região Autónoma dos Açores. As várias iniciativas que decorreram

ao longo deste ano permitiram um olhar claro sobre a importância do CA como

Instituição cuja solidez e vitalidade se moldam na entrega e na motivação sempre

renovadas, e certos na nossa Responsabilidade Social e do nosso compromisso com o

futuro sustentável.

Relatório de Estágio

© Pedro Martins (2012) 8

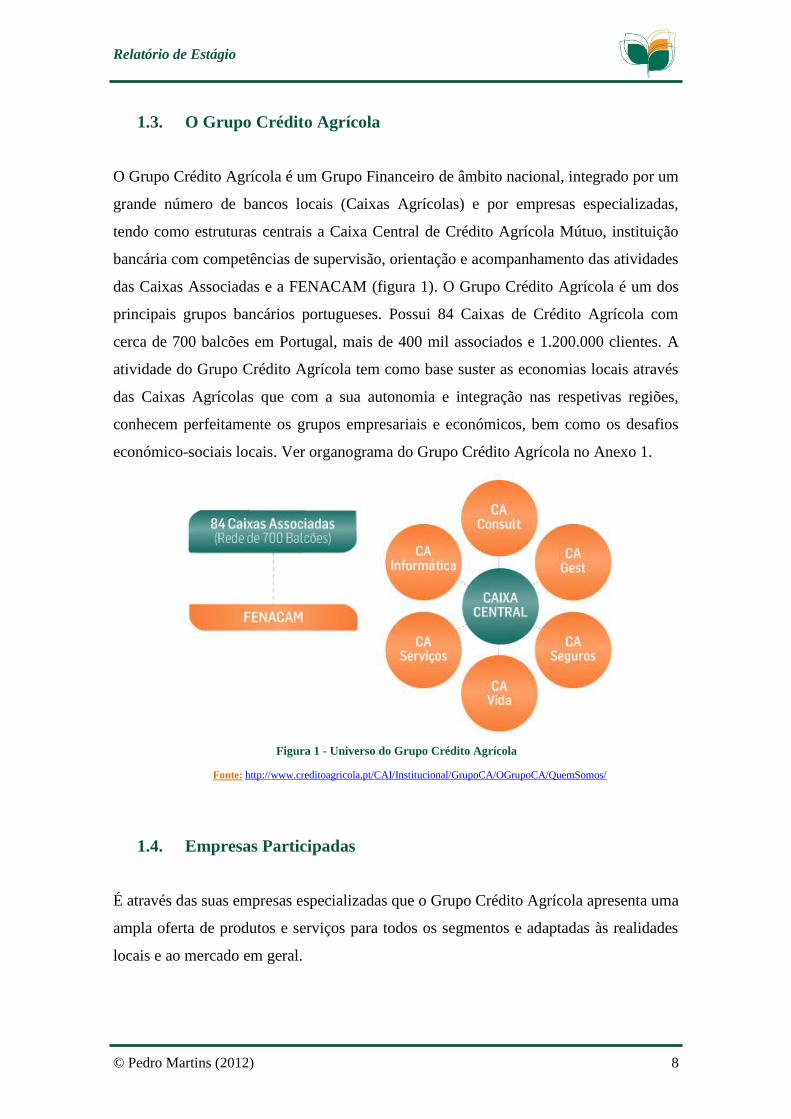

1.3. O Grupo Crédito Agrícola

O Grupo Crédito Agrícola é um Grupo Financeiro de âmbito nacional, integrado por um

grande número de bancos locais (Caixas Agrícolas) e por empresas especializadas,

tendo como estruturas centrais a Caixa Central de Crédito Agrícola Mútuo, instituição

bancária com competências de supervisão, orientação e acompanhamento das atividades

das Caixas Associadas e a FENACAM (figura 1). O Grupo Crédito Agrícola é um dos

principais grupos bancários portugueses. Possui 84 Caixas de Crédito Agrícola com

cerca de 700 balcões em Portugal, mais de 400 mil associados e 1.200.000 clientes. A

atividade do Grupo Crédito Agrícola tem como base suster as economias locais através

das Caixas Agrícolas que com a sua autonomia e integração nas respetivas regiões,

conhecem perfeitamente os grupos empresariais e económicos, bem como os desafios

económico-sociais locais. Ver organograma do Grupo Crédito Agrícola no Anexo 1.

1.4. Empresas Participadas

É através das suas empresas especializadas que o Grupo Crédito Agrícola apresenta uma

ampla oferta de produtos e serviços para todos os segmentos e adaptadas às realidades

locais e ao mercado em geral.

Fonte: http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/OGrupoCA/QuemSomos/

Figura 1 - Universo do Grupo Crédito Agrícola

Relatório de Estágio

© Pedro Martins (2012) 9

Agrocapital – Sociedade de Capital de Risco, S.A. (figura 2)

Constituída em 8 de março de 2005, está registada na CMVM, e tem como

acionistas a Caixa Central - Caixa Central de Crédito Agrícola Mútuo, CRL e o

IFAP - Instituto de Financiamento da Agricultura e Pescas, I.P;

Tem como objeto principal a realização de investimentos em capital de risco

traduzidos na aquisição, por período de tempo limitado, de instrumentos de

capital próprio e de instrumentos de capital alheio em sociedades com elevado

potencial de desenvolvimento, como forma de beneficiar da respetiva

valorização.

CA Consult - Assessoria Financeira e de Gestão, S.A. (figura 3)

Empresa especializada em Banca de Negócios do Grupo Crédito Agrícola;

Presta serviços de acessória financeira;

Tem por missão suportar o processo de tomada de decisão dos clientes, com

independência, qualidade e rigor, com o intuito de otimizar o binómio potencial

de criação de valor acionista e risco de negócio.

CA Finance - Gestão de Ativos, S.A. (Figura 4)

É uma IFI em Cabo Verde, especializada na Gestão de Ativos;

Coloca à disposição dos Clientes serviços especializados de gestão de ativos

financeiros, totalmente personalizados, assegurando uma informação

Fonte: http://www.creditoagricola.pt/CAI

Fonte: http://www.creditoagricola.pt/CAI

Figura 2 - Logótipo Agrocapital

Fonte: http://www.creditoagricola.pt/CAI

Figura 3 - Logótipo Crédito Agrícola Consult

Relatório de Estágio

© Pedro Martins (2012) 10

permanente quanto à Gestão de Carteiras de Investidores Institucionais, Gestão

de Carteiras de Investidores Particulares, Gestão de Capital de Risco, em estreita

colaboração com a CA Consult e ainda Gestão de Fundos de Investimento

Imobiliário.

CA Gest - Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.

(figura 5)

Tem por objeto principal a atividade de gestão de um ou mais Organismos de

Investimento Coletivo e a gestão discricionária e individualizada de carteiras por

conta de outrem;

Orienta a gestão e a seleção dos investimentos com base na procura de valor,

tendo em vista a rentabilização a médio/longo prazo do património dos seus

clientes;

Impõe que a gestão de ativos compreenda o aproveitamento de oportunidades de

investimento à escala mundial.

Fonte: http://www.creditoagricola.pt/CAI

Figura 4 - Logótipo CA Finance

Fonte: http://www.creditoagricola.pt/CAI

Figura 5 - Logótipo CA Gest

Relatório de Estágio

© Pedro Martins (2012) 11

CA Informática - Sistemas de Informação, S.A. (figura 6)

Tem por função otimizar a utilização das infraestruturas que servem de suporte

às tecnologias de informação e ao desenvolvimento de sistemas de informação;

Tem por objeto a prestação de serviços em três áreas fundamentais de

actividade: Gestão de ativos de base tecnológica, Gestão e manutenção das

instalações e dos centros de dados e de telecomunicações e serviços de apoio e

suporte à atividade das empresas de serviços financeiros do Grupo e do Centro

de Serviços Partilhados.

CA Serviços - Centro de Serviços Partilhados, ACE (figura 7)

Proporciona ao Grupo Crédito Agrícola o máximo de eficácia e eficiência na

prestação de serviços partilhados ao universo das Caixas Associadas;

Presta serviços informáticos, operacionais e de gestão.

CA Seguros - Companhia de Seguros de Ramos Reais, S.A. (figura 8)

Empresa de clientes culturalmente focalizada para o serviço apresentando

soluções mais adequadas às suas exigências de proteção e segurança;

Fonte: http://www.creditoagricola.pt/CAI

Figura 7 - Logótipo CA Serviços

Fonte: http://www.creditoagricola.pt/CAI

Figura 6 - Logótipo CA Informática

Relatório de Estágio

© Pedro Martins (2012) 12

Totalmente vocacionada para o serviço ao Cliente, com um atendimento

personalizado nos mais de 680 Balcões do Crédito Agrícola;

Tem como objetivo oferecer produtos para proteção e segurança dos Associados

e Clientes das Caixas Agrícolas;

A CA Seguros é uma empresa muito importante para o Grupo CA. É possível verificar

através da figura 9 que o grupo CA detém quase que na totalidade a CA Seguros.

Figura 9 - Estrutura Acionista da CA Seguros

Figura 8 - Logótipo CA Seguros

Fonte: http://www.creditoagricola.pt/CAI

Fonte: http://www.creditoagricola.pt/CAI

Relatório de Estágio

© Pedro Martins (2012) 13

Fonte: http://www.creditoagricola.pt/CAI

CA Vida - Companhia de Seguros do Ramo Vida (figura 10)

Nasceu em 1998;

Pretende apoiar a proteção da vida e o desenvolvimento económico dos clientes

e do agregado familiar;

Tem como lema “Quem lhe quer bem”, com o objetivo de proteger o cliente

durante a sua vida;

Recebeu recentemente o prémio de Melhor Grande Seguradora Vida pela revista

EXAME, que reflete que o GCA está no rumo certo.

1.5. A FENACAM

A Federação Nacional das Caixas de Crédito Agrícola

Mútuo (figura 11) foi fundada em 29 de novembro de

1978. Foi a primeira estrutura de âmbito nacional do

Crédito Agrícola a ser criada com o objetivo de

defender os interesses das Caixas Agrícolas e de as

representar nos mais diversos níveis.

Em 1984, a FENACAM, com o envolvimento da maioria das Caixas Agrícolas que

existiam no país, promoveu a criação da CCCAM. Em 1985 foi também a FENACAM

que impulsionou a fundação da CONFAGRI – Confederação Nacional das Cooperativas

Agrícolas e do Crédito Agrícola de Portugal (figura 12).

Figura 10 - Logótipo CA Vida

Fonte: http://www.creditoagricola.pt/CAI

Figura 11 - Logótipo FENACAM

Relatório de Estágio

© Pedro Martins (2012) 14

Figura 12 - Logótipo CONFAGRI

Fonte: http://www.creditoagricola.pt/CAI

Ao longo dos anos a FENACAM tem desempenhado um papel extremamente

importante pois tem dinamizado e criado vários serviços de apoio à actividade do GCA.

A FENACAM é o Órgão de representação política e institucional do Crédito Agrícola,

no âmbito nacional e internacional, sendo membro da Associação Europeia de Bancos

Cooperativos (Bruxelas), da Confederação Internacional do Crédito Agrícola (Zurique),

da União Internacional de Raiffeisen (Bona) e da Aliança Cooperativa Internacional

(Genebra).

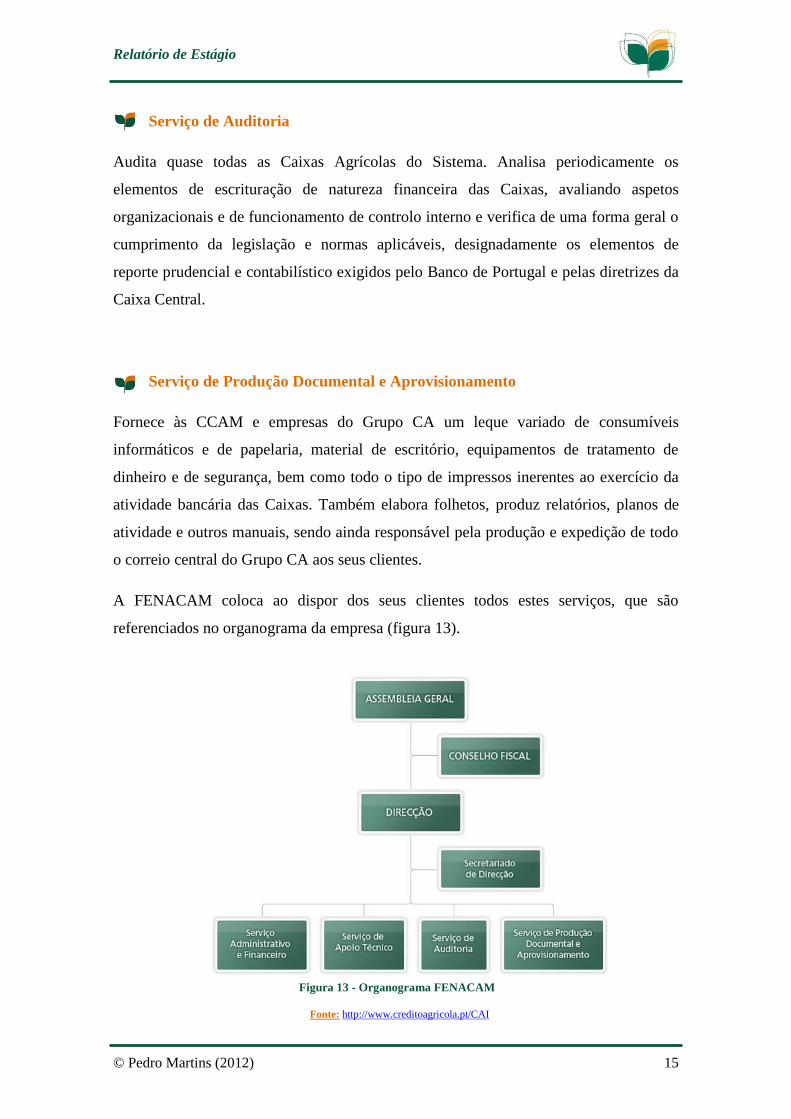

1.5.1. Serviços Prestados pela FENACAM

Serviço de Apoio Técnico

Apoia os agricultores na elaboração de candidaturas aos apoios ao rendimento no

âmbito da Politica Agrícola Comum, elabora e analisa projetos de investimento, realiza

ações de esclarecimento no âmbito dos incentivos comunitários e faz avaliações

imobiliárias;

Serviço Administrativo e Financeiro

Dá apoio aos restantes Serviços da Federação, sendo responsável pela gestão

contabilística, financeira, de tesouraria e faturação.

Relatório de Estágio

© Pedro Martins (2012) 15

Fonte: http://www.creditoagricola.pt/CAI

Serviço de Auditoria

Audita quase todas as Caixas Agrícolas do Sistema. Analisa periodicamente os

elementos de escrituração de natureza financeira das Caixas, avaliando aspetos

organizacionais e de funcionamento de controlo interno e verifica de uma forma geral o

cumprimento da legislação e normas aplicáveis, designadamente os elementos de

reporte prudencial e contabilístico exigidos pelo Banco de Portugal e pelas diretrizes da

Caixa Central.

Serviço de Produção Documental e Aprovisionamento

Fornece às CCAM e empresas do Grupo CA um leque variado de consumíveis

informáticos e de papelaria, material de escritório, equipamentos de tratamento de

dinheiro e de segurança, bem como todo o tipo de impressos inerentes ao exercício da

atividade bancária das Caixas. Também elabora folhetos, produz relatórios, planos de

atividade e outros manuais, sendo ainda responsável pela produção e expedição de todo

o correio central do Grupo CA aos seus clientes.

A FENACAM coloca ao dispor dos seus clientes todos estes serviços, que são

referenciados no organograma da empresa (figura 13).

Figura 13 - Organograma FENACAM

Relatório de Estágio

© Pedro Martins (2012) 16

Fonte: http://www.creditoagricola.pt/CAI

1.6. Princípios do Grupo Crédito Agrícola

1.6.1. Missão

O Grupo Crédito Agrícola é um motor de desenvolvimento local. Conhecedor profundo

do tecido empresarial das várias regiões onde atua, tem por missão oferecer as

melhores soluções para as expetativas e necessidades dos seus Clientes,

apresentando uma ampla oferta de produtos e serviços para todos os segmentos,

adaptados às realidades locais e ao mercado em geral.

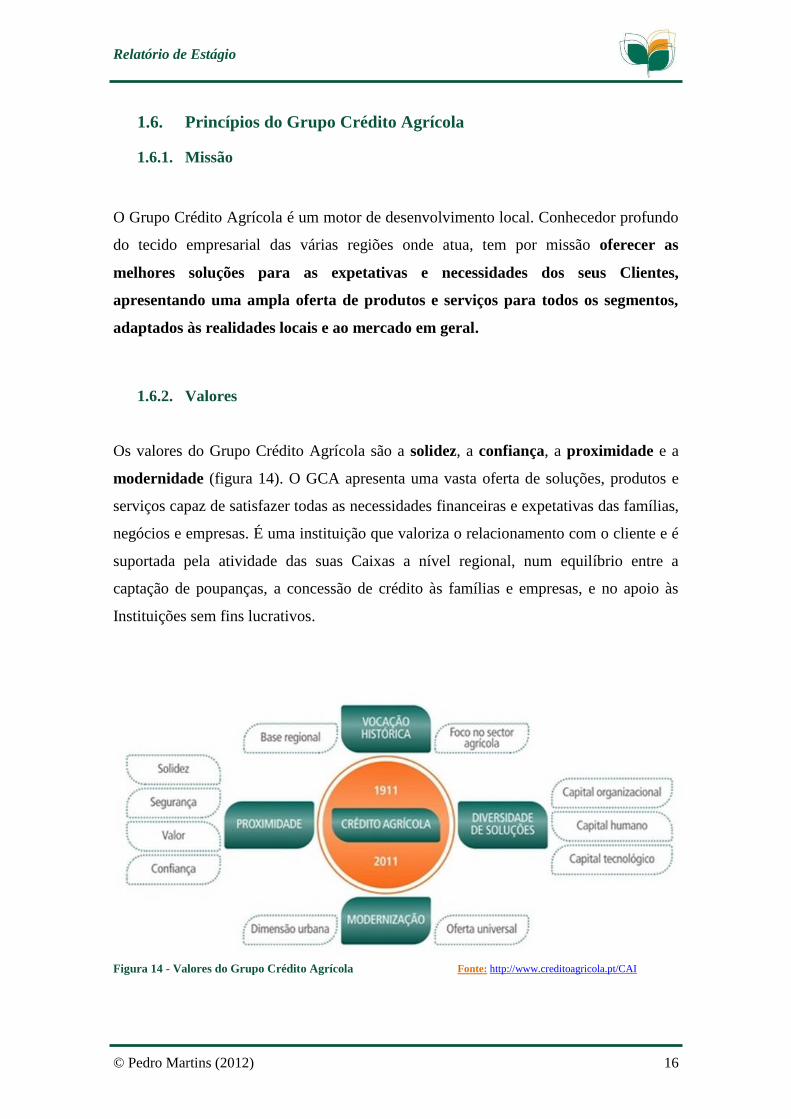

1.6.2. Valores

Os valores do Grupo Crédito Agrícola são a solidez, a confiança, a proximidade e a

modernidade (figura 14). O GCA apresenta uma vasta oferta de soluções, produtos e

serviços capaz de satisfazer todas as necessidades financeiras e expetativas das famílias,

negócios e empresas. É uma instituição que valoriza o relacionamento com o cliente e é

suportada pela atividade das suas Caixas a nível regional, num equilíbrio entre a

captação de poupanças, a concessão de crédito às famílias e empresas, e no apoio às

Instituições sem fins lucrativos.

Figura 14 - Valores do Grupo Crédito Agrícola

Relatório de Estágio

© Pedro Martins (2012) 17

1.6.3. Objetivos2

Valorizar o relacionamento com os Clientes, potenciando o conceito de “banca

de proximidade”;

Oferecer produtos e serviços de qualidade sempre crescentes e sempre adaptados

às necessidades dos seus Associados e Clientes, visando um elevado grau de

satisfação;

Contribuir para o progresso e elevação do nível de vida das comunidades locais,

através do apoio ao desenvolvimento das economias das respetivas regiões;

Assegurar a acessibilidade efetiva a serviços bancários ao maior número

possível de particulares e empresas.

1.7. A Imagem do Grupo CA3

1.7.1. O Logótipo

O Logótipo é um dos fatores com mais relevância numa

qualquer entidade. Como não poderia deixar de ser o

logótipo do CA (figura 15) pretende refletir os seus

valores, a solidez, a confiança, a proximidade e a

modernidade.

1.7.2. O Símbolo

Até ao surgimento do mais recente símbolo do Crédito

Agrícola, em 2006, existiram outros que tinham uma

apresentação mais monótona e com um tipo de letra menos

apelativa (figura 16 e 17).

2 Elabora do a partir do site http://www.creditoagricola.pt/CAI

3 Capítulo adaptado do site: http://www.creditoagricola.pt/CAI

Figura 15 - Logótipo CA

Figura 16 - Logótipo CA em 1991

Relatório de Estágio

© Pedro Martins (2012) 18

No novo símbolo mantêm-se o verde e o laranja (figura 18). O verde pretende reforçar

os valores do CA e o laranja reflete a atitude de mudança e modernização. Este símbolo

baseia-se na folha de uma árvore simplificada e a sua forma de posicionamento apontam

para o futuro, tal como o Grupo CA.

Foi ainda criado um logótipo no ano transato devido à comemoração dos 100 anos

Crédito Agrícola. Neste logótipo o entrelaçado dos dígitos zero representa a génese

cooperativista do Grupo. Os códigos gráficos do CA estão ainda presentes nas folhas,

laranja e verde, que formam o número do centenário (figura 19).

Figura 17 - Logótipo CA em 1996

Figura 18 - Símbolo CA

Figura 19 - Logótipo Centenário CA

Relatório de Estágio

© Pedro Martins (2012) 19

1.8. Atuação do CA em Portugal e Serviços disponibilizados

O Crédito Agrícola dispõe de uma rede de 84 Caixas, com cerca de 700 Balcões

distribuídos por todo o território nacional (figura 20).

Açores: 1 Caixa e 17 Balcões

Aveiro: 10 Caixas e 38 Balcões

Beja: 5 Caixas e 31 Balcões

Braga: 6 Caixas e 28 Balcões

Bragança: 6 Caixas e 34 Balcões

Castelo Branco: 3 Caixas e 34

Balcões

Coimbra: 5 Caixas e 39 Balcões

Évora: 7 Caixas e 38 Balcões

Faro: 4 Caixas e 64 Balcões

Guarda: 1 Caixa e 15 Balcões

Leiria: 6 Caixas e 61 Balcões

Lisboa: 9 Caixas e 61 Balcões

Portalegre: 5 Caixas e 23 Balcões

Porto: 7 Caixas e 63 Balcões

Santarém: 9 Caixas e 46 Balcões

Setúbal: 3 Caixas e 34 Balcões

Viana do Castelo: 1 Caixa e 24 Balcões

Vila Real: 1 Caixa e 16 Balcões

Viseu: 8 Caixas e 48 Balcões

1.8.1. Balcão 24

O Crédito Agrícola tem disponível para os seus Clientes, detentores de Cartões de

Débito e Crédito e Cadernetas da Conta à Ordem ou Poupança, a rede interna de ATM,

denominada Balcão 24 (figura 21).

Figura 20 - Área Geográfica de Atuação do CA

Relatório de Estágio

© Pedro Martins (2012) 20

É um serviço exclusivo para Clientes do Crédito Agrícola, que oferece o acesso a um

leque de operações bancárias, com total facilidade, comodidade e rapidez.

Disponível 24 horas por dia, 7 dias por semana;

Versão em Inglês disponível antes da introdução do código PIN;

Permite levantamentos diários até ao montante de € 500 e escolha do tipo de

notas;

Permite depósitos em contas à Ordem e Poupanças em maço até 40 notas num

máximo de € 12.500 com crédito imediato em conta;

Permite depósito de cheques, até 10 cheques de cada vez;

Permite a realização de um vasto leque de consultas de Contas à Ordem, Cartões

de Crédito, Depósito a Prazo, Poupanças e Empréstimos;

Requisição de cheques - módulos de 10 cheques cruzados;

Pagamento de Serviços / Compras;

Dispensar e atualizar cadernetas.

1.8.2. ATM

O Crédito Agrícola tem vindo a alargar significativamente a sua

oferta de máquinas Multibanco. A rede comercial das Caixas

Agrícolas, que conta já com cerca de 670 Balcões, distribuídas por

todo o território Nacional. Quase todas elas dispõem de ATM’s,

oferecendo assim aos seus Clientes a possibilidade de utilizarem

estas máquinas para as operações mais simples e de uma forma

mais rápida. Em muitos dos balcões as máquinas ATM (figura 22)

estão instaladas na sua parte exterior permitindo assim o seu uso

por tempo mais alargado.

Figura 21 - Exemplo de Balcão 24 do CA

Figura 22 - ATM Exterior

Relatório de Estágio

© Pedro Martins (2012) 21

Operações da Máquina ATM:

Levantamentos de dinheiro;

Transferências Bancárias;

Pagamento de Serviços;

Carregamentos de telemóveis;

Consultar NIB, saldos e movimentos;

Outras Operações.

1.8.3. Imóveis CA

O Grupo Crédito Agrícola tem ao dispor dos seus clientes

este novo serviço. O serviço Imóveis CA (figura 23) permite

ao cliente a aquisição ou arrendamento de um imóvel ou um

empreendimento. É um serviço recente e ainda não está

disponível em todo o território nacional.

1.8.4. CA Mobile

O Crédito Agrícola lançou recentemente o CA Mobile (figura 24), um novo canal

bancário, disponível através de aplicações móveis personalizadas para os três principais

sistemas operativos de dispositivos

móveis:

iPhone, iPad e iPod touch;

Google Android™;

Microsoft Windows® Phone.

O serviço CA Mobile está apenas disponível para clientes CA que tenham adesão ao

serviço On-line Particulares e SAF (Sistema de Autenticação Forte) ativo.

Figura 23 - Logótipo Imóveis CA

Figura 24 - CA Mobile

Relatório de Estágio

© Pedro Martins (2012) 22

As vantagens deste serviço são:

Mobilidade

Possibilidade de realizar diversas transações financeiras em qualquer lugar;

Comodidade

Aceder às contas através de um dispositivo móvel;

Serviço Gratuito

Sem custos de adesão ou instalação.

Operações Disponíveis:

Consultas:

Saldos;

Movimentos;

NIB / IBAN / BIC.

Pagamentos / Carregamentos:

Pagamento de serviços / Compras;

Carregamento de telemóveis (Zon Mobile, TMN, Vodafone, Optimos,

Continente Mobile, Phone-IX, Rede 4, UZO)

Pagamentos ao Estado.

Transferências:

Entre contas CA;

Interbancárias.

Grupo Crédito Agrícola:

Balcões CA;

Contactos;

Acerca do CA Mobile.

Relatório de Estágio

© Pedro Martins (2012) 23

Relatório de Estágio

© Pedro Martins (2012) 24

2. Produtos do Crédito Agrícola4

O Grupo Crédito Agrícola coloca ao dispor dos seus clientes um vasto leque de

produtos, através dos quais, procura cativar não só os seus clientes, como também

potenciais clientes. Assim, o Crédito Agrícola oferece produtos apropriados para

Particulares e para Empresas. Este capítulo tem como finalidade realizar uma breve

abordagem sobre os produtos com maior relevância para o banco e que se apresentam

agrupados em: contas-particulares, contas-empresas, cartões bancários, crédito bancário

e seguros.

2.1. Contas – Particulares

As Contas Particulares podem ser de três tipos:

Depósitos à Ordem;

Depósitos a Prazo;

Poupanças.

2.1.1. Depósitos à Ordem

Conta 1, 2, 3

Condições de acesso: Clientes Particulares menores até aos 12 anos de idade

(inclusive);

Modalidade: Depósito à Ordem, de suporte à constituição de aplicações a prazo

em nome do menor;

Meios de Movimentação: Esta conta só pode ser movimentada a débito e a

crédito ao Balcão, através de transferência bancária e depósito de dinheiro ou

valores. Não permite o acesso a cheques nem a cartões;

Montante mínimo de abertura: € 50;

4 A elaboração deste capítulo foi efetuada com base em informação recolhida do site: http://www.creditoagricola.pt/CAI e intranet

do CA

Relatório de Estágio

© Pedro Martins (2012) 25

Comissões e despesas: Conta isenta de despesas de manutenção;

Outras Condições: O saldo integral da conta 1,2,3 é automaticamente

transferido para uma conta BeFree no dia em que o seu titular perfizer 13 anos.

A conta 1,2,3 extinguir-se-á quando não apresente saldo positivo, não registe

nenhum movimento há 1 ano e não tenha quaisquer produtos associados.

Conta BeFree

Condições de Acesso: Clientes Particulares entre os 13 e os 17 anos (inclusive);

Modalidade: Depósito à Ordem, de suporte à constituição de aplicações a prazo

em nome do menor;

Meios de Movimentação: Esta conta só pode ser movimentada a débito e a

crédito ao Balcão, através de transferência bancária e depósito de valores ou

dinheiro;

Montante Mínimo de Abertura: € 50;

Comissões e Despesas: Conta isenta de despesas de manutenção;

Outras Condições: O saldo integral da conta Befree é automaticamente

transferido para uma conta SuperJovem no dia em que o seu titular perfizer 18

anos. A conta Befree extinguir-se-á quando não apresente saldo positivo, não

registe nenhum movimento há 1 ano e não tenha quaisquer produtos associados.

Conta SuperJovem

Condições de Acesso: Clientes Particulares, com idade entre os 18 e os 30 anos

(inclusive);

Modalidade: Depósito à Ordem remunerado, que possibilita o acesso a um

limite de crédito sob a forma de uma facilidade de descoberto;

Meios de Movimentação: Esta conta pode ser movimentada através de cheques,

transferência bancária, depósito de dinheiro ou valores, cartão SuperJovem, CA

On-line, Balcão 24;

Montante Mínimo de Abertura: € 100;

Relatório de Estágio

© Pedro Martins (2012) 26

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

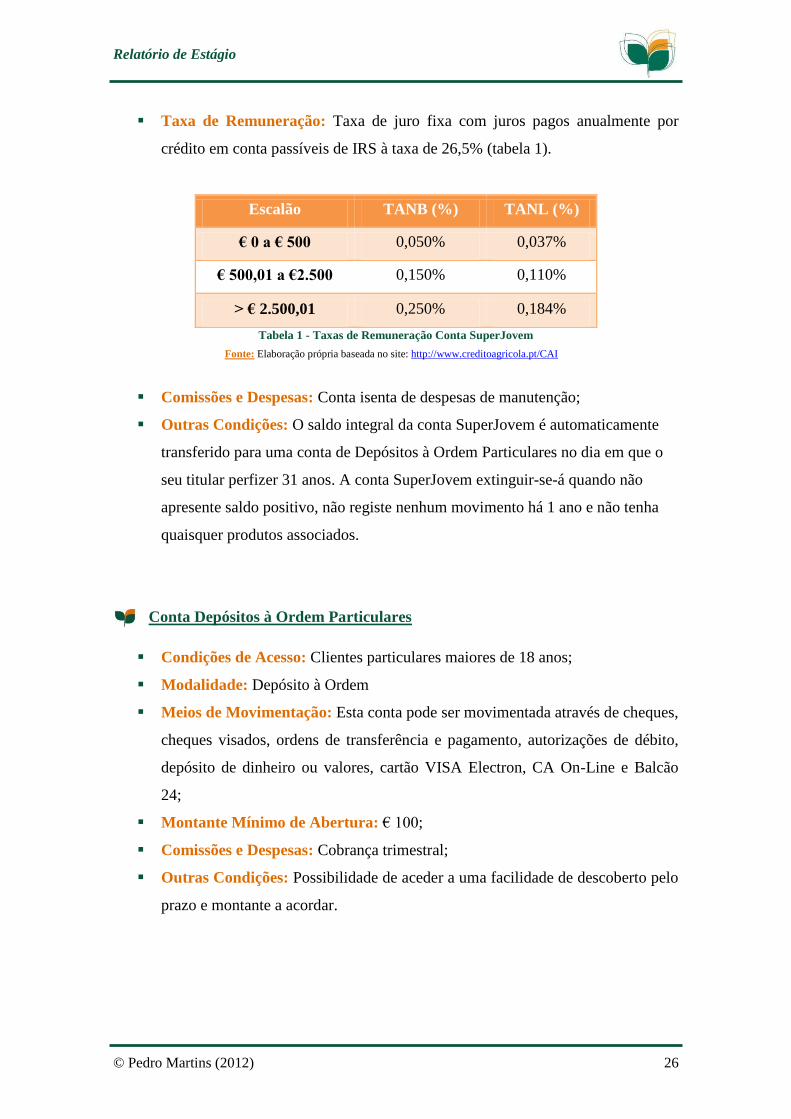

Taxa de Remuneração: Taxa de juro fixa com juros pagos anualmente por

crédito em conta passíveis de IRS à taxa de 26,5% (tabela 1).

Escalão TANB (%) TANL (%)

€ 0 a € 500 0,050% 0,037%

€ 500,01 a €2.500 0,150% 0,110%

> € 2.500,01 0,250% 0,184%

Tabela 1 - Taxas de Remuneração Conta SuperJovem

Comissões e Despesas: Conta isenta de despesas de manutenção;

Outras Condições: O saldo integral da conta SuperJovem é automaticamente

transferido para uma conta de Depósitos à Ordem Particulares no dia em que o

seu titular perfizer 31 anos. A conta SuperJovem extinguir-se-á quando não

apresente saldo positivo, não registe nenhum movimento há 1 ano e não tenha

quaisquer produtos associados.

Conta Depósitos à Ordem Particulares

Condições de Acesso: Clientes particulares maiores de 18 anos;

Modalidade: Depósito à Ordem

Meios de Movimentação: Esta conta pode ser movimentada através de cheques,

cheques visados, ordens de transferência e pagamento, autorizações de débito,

depósito de dinheiro ou valores, cartão VISA Electron, CA On-Line e Balcão

24;

Montante Mínimo de Abertura: € 100;

Comissões e Despesas: Cobrança trimestral;

Outras Condições: Possibilidade de aceder a uma facilidade de descoberto pelo

prazo e montante a acordar.

Relatório de Estágio

© Pedro Martins (2012) 27

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Conta Completa

Condições de Acesso: Clientes Particulares, maiores de 18 anos, que sejam

trabalhadores por conta de outrem e que aceitem domiciliar ou transferir, com

permanência, o seu salário e rendimentos;

Modalidade: Depósito à Ordem Remunerado;

Meios de Movimentação: Esta conta pode ser movimentada através de cheques,

cheques visados, ordens de transferência e pagamento, depósito de dinheiro ou

valores, cartão VISA Electron, CA On-line e Balcão 24;

Montante mínimo de abertura: € 500;

Taxa de Remuneração: Taxa de juro fixa com juros pagos trimestralmente por

crédito em conta passíveis de IRS à taxa de 26,5% (tabela 2).

Escalão TANB (%) TANL (%)

€ 0,01 a € 5.000 0,000% 0,000%

€ 5.000,01 a €25.000 0,100% 0,074%

> € 25.000,01 0,150% 0,110%

Tabela 2 - Taxa de Remuneração Conta Completa

Comissões e despesas: Conta isenta de despesas de manutenção;

Outras Condições: Possibilidade de aceder a uma facilidade de descoberto pelo

prazo e montante a acordar.

2.1.2. Depósitos a Prazo

Depósito a Prazo Normal

Condições de Acesso: Clientes Particulares maiores de 18 anos, empresários em

nome individual, profissionais liberais e empresas;

Modalidade: Depósito a Prazo com pagamento de juros, exceto na mobilização

antecipada;

Prazo: De 1 a 731 dias (com possibilidade de renovação no vencimento);

Relatório de Estágio

© Pedro Martins (2012) 28

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Montante Mínimo de Abertura: € 250 (permite reforços, saldo mínimo de

manutenção € 250);

Taxa de remuneração: Taxa de juro fixa com juros pagos no vencimento do

prazo por crédito na conta DO passíveis de IRS à taxa de 26,5% (Tabela 3).

Prazo TANB (%) TANL (%)

30 0,250% 0,184%

60 0,300% 0,221%

90 0,400% 0,294%

181 0,600% 0,441%

365 0,750% 0,551%

731 0,975% 0,717%

Tabela 3 - Taxa de Remuneração DP Normal

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na conta D.O.

Depósito a Prazo – DP Net

Condições de Acesso: Clientes Particulares, Empresários em nome individual e

profissionais liberais, aderentes ao serviço On-Line Particulares (Constituição

exclusiva através do canal On-Line Particulares);

Modalidade: Depósito a Prazo com pagamento de juros, exceto na mobilização

antecipada;

Prazo: 1, 3, 6 ou 12 meses (com possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 250 (não permite reforços, saldo mínimo de

manutenção € 250);

Taxa de Remuneração: Taxa de juro fixa com juros pagos no vencimento do

prazo por crédito na conta DO passíveis de IRS à taxa de 26,5% (Tabela 4).

Relatório de Estágio

© Pedro Martins (2012) 29

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Prazo TANB (%) TANL (%)

1 Mês 1,500% 1,103%

3 Meses 2,200% 1,617%

6 Meses 2,500% 1,838%

12 Meses 2,750% 2,021%

Tabela 4 - Taxa de Remuneração DP Net

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Depósito a Prazo – DP Net Super

Condições de Acesso: Clientes Particulares, Empresários em nome individual e

profissionais liberais, maiores de 18 anos aderentes ao serviço On-Line

Particulares (Constituição exclusiva através do canal On-Line Particulares);

Modalidade: Depósito a Prazo com pagamento de juros, exceto na mobilização

antecipada;

Prazo: 3 meses (com possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 500 (não permite reforços, saldo mínimo de

manutenção € 500);

Montante Máximo de Abertura: € 10.000;

Taxa de Remuneração: Taxa de juro fixa com juros pagos no vencimento do

prazo por crédito na conta DO passíveis de IRS à taxa de 26,5% (Tabela 5).

TANB (%) TANL (%)

2,350% 1,727%

Tabela 5 - Taxa de Remuneração DP Net Super

Outras Condições: Se em virtude das mobilizações o saldo da conta do

Depósito a Prazo DP Net Super passar a ser inferior ao saldo mínimo de

manutenção, a conta será liquidada por crédito na DO.

Relatório de Estágio

© Pedro Martins (2012) 30

Depósito a Prazo L

Condições de Acesso: Clientes Particulares maiores de 18 anos, empresários em

nome individual, profissionais liberais, empresas, administração central,

administração regional e local e instituições sem fins lucrativos;

Modalidade: Depósito a Prazo com taxa variável indexada à Euribor;

Prazo: 1 ano (possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 2.500 (permite reforços em caso de

renovação - saldo mínimo de manutenção € 1.000);

Taxa de Remuneração: Taxa variável média 0,044%, Indexante: Euribor 1M,

juros pagos mensalmente por crédito na conta DO passíveis de IRS à taxa de

26,5%;

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Depósito a Prazo XL

Condições de Acesso: Clientes Particulares maiores de 18 anos, empresários em

nome individual, profissionais liberais, empresas, administração central,

administração regional e local e instituições sem fins lucrativos;

Modalidade: Depósito a Prazo com taxa variável indexada à Euribor;

Prazo: 2 anos (possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 2.500 (permite reforços em caso de

renovação - saldo mínimo de manutenção € 1.000);

Taxa de Remuneração: Taxa variável média 0,044%, Indexante: Euribor 3M,

juros pagos trimestralmente por crédito na conta DO passíveis de IRS à taxa de

26,5%;

Outras Condições: Se em virtude das mobilizações, o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Relatório de Estágio

© Pedro Martins (2012) 31

Depósito a Prazo XXL

Condições de Acesso: Clientes Particulares maiores de 18 anos, empresários em

nome individual, profissionais liberais, empresas, administração central,

administração regional e local e instituições sem fins lucrativos;

Modalidade: Depósito a Prazo com taxa variável indexada à Euribor;

Prazo: 3 anos (possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 2.500 (permite reforços em caso de

renovação - saldo mínimo de manutenção € 1.000);

Taxa de Remuneração: Taxa variável média 0,063%, Indexante: Euribor 6M,

juros pagos semestralmente por crédito na conta DO passíveis de IRS à taxa de

26,5%;

Outras Condições: Se em virtude das mobilizações, o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Depósito Super Crescente:

Condições de Acesso: Clientes Particulares maiores de 18 anos, Empresários

em nome individual, profissionais liberais, Empresas, Administração Regional e

Local e Instituições sem Fins Lucrativos;

Modalidade: Depósito a Prazo com pagamento de juros, exceto na mobilização

antecipada;

Prazo: 2 anos (com possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 500 (permite reforços em caso de renovação

(€ 250) - saldo mínimo de manutenção € 500);

Taxa de Remuneração: Taxa de juro fixa com juros pagos semestralmente por

crédito na conta DO passíveis de IRS à taxa de 26,5% (Tabela 6).

Semestre TANB (%) TANL (%)

1º 0,500% 0,367%

2º 1,000% 0,735%

3º 1,250% 0,918%

Relatório de Estágio

© Pedro Martins (2012) 32

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

4º 2,750% 2,021%

Taxa Média 1,375% 1,011%

Tabela 6 - Taxa de Remuneração Depósito Super Crescente

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Depósito Crescente Mais

Condições de Acesso: Clientes Particulares maiores de 18 anos, Empresários

em nome individual, profissionais liberais, Empresas, Administração Regional e

Local e Instituições sem Fins Lucrativos;

Modalidade: Depósito a Prazo com pagamento de juros, exceto na mobilização

antecipada;

Prazo: 3 anos (com possibilidade de renovação no vencimento);

Montante Mínimo de Abertura: € 750 (permite reforços em caso de renovação

(€ 250) - saldo mínimo de manutenção € 750);

Taxa de Remuneração: Taxa de juro fixa com juros pagos semestralmente por

crédito na conta DO passíveis de IRS à taxa de 26,5% (Tabela 7).

Semestre TANB (%) TANL (%)

1º 0,500% 0,367%

2º 0,750% 0,551%

3º 1,000% 0,735%

4º 1,250% 0,918%

5º 2,000% 1,470%

6º 3,500% 2,572%

Taxa Média 1,500% 1,103%

Tabela 7 - Taxa de Remuneração Depósito Super Crescente Mais

Relatório de Estágio

© Pedro Martins (2012) 33

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Depósito a M / L Prazo Taxa Fixa

Condições de Acesso: Clientes Particulares maiores de 18 anos, Empresários

em nome individual, profissionais liberais, Empresas sob qualquer forma;

Modalidade: Depósito a Prazo com pagamento de juros, não mobilizável;

Prazo: 3, 5 ou 8 anos (não renovável no vencimento);

Montante Mínimo de Abertura: € 1.250 (não permite reforços - saldo mínimo

de manutenção € 1.250);

Taxa de Remuneração: Taxa de juro fixa com juros pagos semestralmente nos

depósitos constituídos por 3 e 5 anos e anualmente por 8 anos, por crédito DO

passíveis de IRS à taxa de 26,5% (Tabela 8).

Prazo TANB (%) TANL (%)

3 Anos 1,150% 0,845%

5 Anos 1,400% 1,029%

8 Anos 1,725% 1,268%

Tabela 8 - Taxa de Remuneração Depósito a M / L Prazo

CA Depósito a Prazo 100 +

Condições de Acesso: Clientes Particulares maiores de 18 anos, Empresários

em nome individual, profissionais liberais, Empresas sob qualquer forma;

Modalidade: Depósito a Prazo com pagamento de juros, exceto na mobilização

antecipada;

Prazo: 3, 6, 12 ou 24 meses (renovável no vencimento);

Montante Mínimo de Abertura: € 250 (permite reforços - saldo mínimo de €

250);

Relatório de Estágio

© Pedro Martins (2012) 34

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Taxa de Remuneração: Taxa de juro fixa com juros pagos no final do contrato

por crédito na DO passíveis de IRS à taxa de 26,5% (Tabela 9).

Trimestre TANB (%) TANL (%)

1º 0,500% 0,368%

2º 0,750% 0,551%

3º 1,000% 0,735%

4º 2,750% 2,021%

Taxa Média 1,250% 0,919%

Tabela 9 - Taxa de Remuneração Depósito a Prazo 100+

Depósito CA Mulher

Condições de Acesso: Mulheres Clientes Particulares maiores de 18 anos,

Empresários em nome individual, profissionais liberais;

Modalidade: Depósito a Prazo com taxas de juro crescentes trimestrais, não

mobilizável;

Prazo: 1 ano (renovável no vencimento);

Montante Mínimo de Abertura: € 2.500 (permite reforços - saldo mínimo de €

250);

Taxa de Remuneração: Taxa de juro fixa com juros pagos no final do contrato

por crédito na DO passíveis de IRS à taxa de 26,5% (Tabela 10).

Prazo TANB (%) TANL (%)

3 Meses 0,650% 0,478%

6 Meses 0,850% 0,625%

12 Meses 1,000% 0,735%

24 Meses 1,225% 0,900%

Tabela 10 - Taxa de Remuneração Depósito CA Mulher

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Relatório de Estágio

© Pedro Martins (2012) 35

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

CA Depósito Juros à sua Medida

Condições de Acesso: Clientes Particulares maiores de 18 anos, Empresários

em nome individual, profissionais liberais e Empresas;

Modalidade: Depósito a Prazo;

Prazo: 6 meses ou 1 ano (renovável no vencimento);

Montante Mínimo de Abertura: € 2.500 (permite reforços - saldo mínimo de €

500);

Taxa de Remuneração: Taxa de juro fixa com juros pagos mensal ou trimestral

para o DP 6 meses e mensal, trimestral ou semestral para DP 1 ano, por crédito

na DO passíveis de IRS à taxa de 26,5% (Tabela 11).

Prazo TANB (%) TANL (%)

6 Meses 0,550% 0,404%

1 Ano 0,700% 0,515%

Tabela 11 - Taxa de Remuneração Depósito Juros à sua Medida

CA Depósito Rende Já

Condições de Acesso: Clientes Particulares maiores de 18 anos, Empresários

em nome individual, profissionais liberais e Empresas;

Modalidade: Depósito a Prazo, não mobilizável;

Prazo: 3 ou 6 meses (não renovável no vencimento);

Montante Mínimo de Abertura: € 500 (não permite reforços);

Taxa de Remuneração: Taxa de juro fixa com juros pagos na data da

constituição do DP, por crédito na DO passíveis de IRS à taxa de 26,5% (Tabela

12).

Prazo TANB (%) TANL (%)

3 Meses 0,400% 0,294%

6 Meses 0,600% 0,441%

Tabela 12 - Taxa de Remuneração Depósito Rende Já

Relatório de Estágio

© Pedro Martins (2012) 36

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

2.1.3. Poupanças

Poupança Futuro

Condições de Acesso: Clientes Particulares ou Profissionais liberais até 30 anos

de idade;

Modalidade: Produto de Poupança destinado a clientes titulares de contas DO

Jovens;

Prazo: 1 Ano;

Montante Mínimo de Abertura: € 25 (saldo mínimo de manutenção € 25);

Taxa de Remuneração: Taxa de juro fixa, com juros pagos anualmente por

crédito na DO (Tabela 13).

Prazo TANB (%) TANL (%)

1 Ano 0,775% 0,570%

Tabela 13 - Taxa de Remuneração Poupança Futuro

Outras Condições: Se em virtude das mobilizações o saldo da conta Poupança

Futuro passar a ser inferior ao saldo mínimo de manutenção, a conta será

liquidada por crédito na DO.

Poupança Geração Jovem

Condições de Acesso: Clientes Particulares ou Profissionais liberais até 30 anos

de idade;

Modalidade: Produto de Poupança destinado a clientes titulares de contas DO

Jovens;

Prazo: 6 meses ou 1 ano;

Montante Mínimo de Abertura: € 25 (permite reforços - saldo mínimo de €

10);

Taxa de Remuneração: Taxa de juro fixa com juros pagos no final do prazo

contratado por crédito na Conta DO (Tabela 14).

Relatório de Estágio

© Pedro Martins (2012) 37

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Prazo Escalão TANB (%) TANL (%)

6 Meses

€ 0,00 a € 1.000,00 0,600% 0,441%

€ 1.000,01 a € 5.000,00 0,700% 0,515%

> € 5.000,01 0,800% 0,588%

1 Ano

€ 0,00 a € 1.000,00 0,750% 0,551%

€ 1.000,01 a € 5.000,00 0,850% 0,625%

> € 5.000,01 0,950% 0,698%

Tabela 14 - Taxa de Remuneração Poupança Geração Jovem

Outras Condições: Se em virtude das mobilizações o saldo da conta Poupança

Geração Jovem passar a ser inferior ao saldo mínimo de manutenção, a conta

será liquidada por crédito na DO.

Poupança Habitação Jovem

Condições de Acesso: Clientes particulares até 30 anos de idade;

Modalidade: Produto de Poupança;

Prazo: 12 meses;

Montante Mínimo de Abertura: € 50 (permite reforços - saldo mínimo de €

25);

Taxa de Remuneração: Taxa de juro fixa com juros pagos no final do prazo

contratado por crédito na Conta DO (Tabela 15).

Prazo TANB (%) TANL (%)

12 Meses 0,675% 0,496%

Tabela 15 - Taxa de Remuneração Poupança Habitação Jovem

Poupança CA Aforro

Condições de Acesso: Clientes particulares e Profissionais liberais;

Modalidade: Produto de Poupança com pagamento de juros;

Prazo: 1 Ano;

Relatório de Estágio

© Pedro Martins (2012) 38

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Montante Mínimo de Abertura: € 250 (reforços mensais obrigatórios –

montante fixo de € 25);

Taxa de Remuneração: Taxa de juro variável, Euribor 6M, juros pagos por

crédito na DO ou incorporação na Poupança CA Aforro;

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Poupança Máxima

Condições de Acesso: Clientes particulares maiores de 18 anos;

Modalidade: Produto de Poupança com pagamento de juros;

Prazo: 3 Meses;

Montante Mínimo de Abertura: € 125 (permite reforços programados por

transferência da DO de € 25 ou reforços pontuais de € 50);

Taxa de Remuneração: Taxa de juro fixa com juros pagos por crédito na DO

ou incorporação na Poupança Máxima (Tabela 16).

Prazo TANB (%) TANL (%)

3 Meses 0,225% 0,165%

Tabela 16 - Taxa de Remuneração Poupança Máxima

Outras Condições: Se em virtude das mobilizações o saldo da conta passar a

ser inferior ao saldo mínimo de manutenção, a conta será liquidada por crédito

na DO.

Poupança Máxima Tradição

Condições de Acesso: Clientes particulares maiores de 18 anos;

Modalidade: Produto de Poupança com pagamento de juros;

Prazo: 6 Meses;

Relatório de Estágio

© Pedro Martins (2012) 39

Fonte: Elaboração própria baseada no site: http://www.creditoagricola.pt/CAI

Montante Mínimo de Abertura: € 250 (permite reforços programados por

transferência da DO de € 25 ou reforços pontuais de € 50);

Taxa de Remuneração: Taxa de juro fixa com juros pagos por crédito na DO

ou incorporação na Poupança Máxima Tradição (Tabela 17).

Prazo TANB (%) TANL (%)

6 Meses 0,450% 0,331%