1

Prof. Avv. Lucio Francario - Avv. Roberto Cicerone

VIA XXIV MAGGIO 86/A - 86170 ISERNIA

TEL. 0865 - 410299/417700 FAX 0865 1940456

TRIBUNALE DI ISERNIA SEZ. FALLIMENATRE

MEMORIA

EX ART. 161, II E V COMMA, LEGGE FALLIMENTARE

La CE.DI BRIO’ Molise s.p.a. (p.iva 00873700942), in seguito

soltanto CEDI, in persona del legale rapp.te Franco Di Manno, con

sede operativa in Venafro alla via Ficora Di Morra 2, rappresentata

e difesa dall’avv. Roberto Cicerone (c.f. CCRRRT71R03I682Y) giusta

procura in calce al ricorso ex art. 161 comma 6 l. fall. e dal

prof. avv. Lucio Francario (c.f. FRNLCU52S27B519M), giusta procura

in calce al presente atto, ed elettivamente domiciliata lo studio

del primo in Isernia in via XXIV Maggio n. 86/A. I difensori, ex

art. 170 c.p.c., dichiarano di voler ricevere le comunicazioni ai

seguenti recapiti:

fax 0865417700, pec: [email protected];

fax: 06-3611262, pec: [email protected].

INDICE

LE PREMESSE pag. 2

A. A. PROFILO DELLA RICORRENTE: 4

C. LE CAUSE DELLA CRISI 5

D. I BILANCI 8

E. CONDIZIONI PER L’AMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO 8

F. IL PIANO DI CONCORDATO 9

G. LA CONVENIENZA DELL’IPOTESI CONCORDATARIA 23

H. IL RICONOSCIMENTO DELLA PROCEDURA EX ARTT. 161, 7° COMMA, E 182 23

2

QUATER L.FALL.

CONCLUSIONI 24

PREMESSO CHE

1. Il 15 novembre 2013 CEDI ha depositato dinanzi a codesto Tribunale,

Sezione Fallimentare, ricorso ex art. 161, VI comma, L.F. per

l’ammissione alla procedura di Concordato Preventivo, il cui

contenuto deve intendersi qui richiamato e trascritto.

2. Con decreto del 20 novembre 2013 il Collegio, ritenuto ammissibile

il ricorso, ha:

- concesso termine sino al 21 febbraio 2014 per la

presentazione della proposta definitiva di concordato corredata dal

piano e dalla documentazione di cui ai commi 2° e 3° dell’art. 161

l.fall.;

- nominato commissario giudiziale il dr. Cristian Lombardozzi;

- onerato il CEDI di presentare in cancelleria ogni 30 giorni

un riepilogo delle operazioni poste in essere.

3. Con decreto del 21 febbraio 2014 il Collegio, su apposita istanza

del CEDI, ha prorogato il termine ultimo di presentazione del piano

concordatario al 22 aprile 2014.

4. Il CEDI ha provveduto mensilmente al deposito del riepilogo delle

operazioni di gestione.

5. La Società ricorrente, nel rispetto del termine (prorogato)

concessole, con la presente memoria intende provvedere alla

presentazione del piano ed all’integrazione della documentazione di

cui all’art. 160, II e III comma, L.F..

RILEVATO CHE

6. CEDI versa, per le ragioni che saranno di seguito illustrate e

documentate, nello stato di crisi di cui all’art. 160, I comma L.F.

e sue successive modifiche ed integrazioni.

3

7. Sussistono, come sarà appresso esposto e documentato, tutte le

condizioni di ammissibilità alla procedura di Concordato

Preventivo, così come richieste dal combinato disposto degli artt.

160 e 161 L.F.

Tanto premesso e rilevato, la Società, come sopra rappresentata,

difesa e domiciliata,

PROPONE

ai propri creditori sociali un Concordato Preventivo liquidatorio

nei termini e con le modalità di soddisfacimento del ceto

creditorio risultanti da quanto segue:

- il pagamento integrale ed in prededuzione, ove e nella misura

riconosciuta dal Tribunale, secondo legge, delle spese di

procedura, delle spese tecnico-legali e delle spese di

funzionamento della società durante la procedura;

- il pagamento integrale dei debiti verso dipendenti per

retribuzioni maturate e TFR, dei Fondi previdenziali integrativi,

verso fornitori con titolo di privilegio, verso i componenti del

Collegio sindacale, previa rinuncia da parte di costoro a parte del

loro emolumento (circa il 43%);

- il pagamento dei creditori chirografari, nelle forme e nella

percentuale proposta di circa 25%, anche se non garantita.

Il tutto come meglio dettagliato nel piano contenente la

descrizione analitica delle modalità e dei tempi di adempimento

della proposta concordataria (da ora anche solo “Piano di

Concordato” – doc. 18).

Piano sviluppato sulla base della Situazione Patrimoniale,

Economica e Finanziaria al 30 settembre 2013 con le necessarie

rettifiche.

4

B. PROFILO DELLA RICORRENTE

La CE.DI BRIO’ Molise s.p.a. è costituita in Venafro l’8 luglio

2008 con atto redatto dal notaio Antonio Ventriglia (rep. n. 57489

racc. n. 22169) ed attualmente iscritta nella Sezione Ordinaria del

Registro delle Imprese di Roma al numero 00873700942.

Soci attuali della stessa sono:

Denominazione Azioni ordinarie Valore nominale

DAP INVEST SRL

Cf:00815160940

6.667 666.700

BLANCA SRL

Cf:01730450598

3.990 399.000

VENTRONE SRL Unipers

cf:03888610619

6.666 666.600

UNIPAM SRL

cf:01195030596

2.677 267.700

VROLA DISTRIB. SRL

cf: 03472020613

6.666 666.600

La Società ha operato nel campo della distribuzione organizzata ed

ha utilizzato una propria insegna a marchio Briò nonché altra di

proprietà di terzi a marchio CRAI sotto le quali ha gestito

commercialmente 250 punti vendita. I territori di interesse sono

stati Campania, Molise e basso Lazio. Ai punti vendita erano

regolarmente forniti servizi e merci a mezzo dell’organizzazione

commerciale-marketing del CEDI ed a mezzo della piattaforma

logistica di Venafro, completamente attrezzata per lo svolgimento

di tutte le attività logistiche e funzionale in modo strategico

rispetto al mercato di riferimento.

Il centro direttivo della Società, ove si riuniscono i suoi

amministratori ed i suoi soci, operano i suoi dirigenti, è tenuta

la contabilità aziendale, è in Venafro via Ficorra di Morra n. 2.

5

Ivi è altresì ubicato il suo centro di distribuzione. In Molise

quindi è stato il centro dell’attività della ricorrente come rileva

dalla sua stessa denominazione sociale: Ce.(ntro) di.(stribuzione)

Briò Molise spa.

C. LE CAUSE DELLA CRISI

Le cause della crisi possono essere individuate nelle gravi

difficoltà di mercato dovute al calo delle vendite ma soprattutto

alla crescente difficoltà di riscuotere i propri crediti e pagare

poi i propri fornitori, con conseguenti difficoltà di

approvvigionamento e taglio degli ordini.

Invero, le prime tensioni sulla liquidità aziendale si sono

manifestate sul finire dell’anno 2011, sebbene nel maggio di

quell’anno:

a) gli azionisti abbiano perfezionato l’aumento di capitale,

deliberato nel dicembre 2009, portando nelle casse della società

mezzi liquidi freschi per 1,490 milioni;

b) siano stati richiesti affidamenti bancari nelle forme

tecniche del conto anticipo fatture fino a revoca per fronteggiare

le campagne acquisti estive e poi successivamente prorogate per le

campagne acquisti connesse con le festività natalizie.

Intanto:

1) la crisi che ha investito tutto il settore della

distribuzione – per l’esercizio 2011 dati di settore ha fatto

registrare un calo delle vendite dell’8 per cento circa – ha spinto

ad una razionalizzazione delle risorse con progetti organizzativi

dei punti vendita, di convenzioni con i fornitori di servizi e

l’inserimento di prodotti a marchio.

2) Le aspettative connesse alla manovra economica “Crescitalia”

con le misure introdotte sul versante delle liberalizzazioni e del

lavoro che avrebbero dovuto incentivare la ripresa dei consumi non

6

hanno sortito l’effetto sperato, anzi l’aumento dell’aliquota Iva

dal 20 al 21% nell’ottobre di quell’anno ha contribuito piuttosto a

deprimere i consumi.

Nell’esercizio successivo, varato un aumento di capitale riservato

per consentire l’ingresso di un partner strategico per il

raggiungimento degli obiettivi aziendali, sono stati adottati i

seguenti strumenti per provare a fronteggiare al meglio la

situazione:

- l’ottimizzazione degli acquisti attraverso una maggiore pressione

commerciale nei confronti dei fornitori;

- l’ampliamento e l’ottimizzazione dell’assortimento del magazzino

occorrente ed idoneo a soddisfare le esigenze dei clienti e dei

loro punti vendita;

- la predisposizione di format di base, elaborati dopo

un’approfondita analisi dei vari gruppi merceologici e da adottare

presso i vari cluster di punti vendita quali: superette, store,

maxistore;

- l’incremento delle vendite di una serie di prodotti a marchio CRAI

attraverso l’inserimento massiccio e costante degli stessi in

attività promozionali a volantino ed un maggior assortimento a

scaffale presso i punti vendita;

- il consolidamento del piano logistico di consegna settimanale delle

merci per i punti vendita di proprietà dei soggetti riconducibili

agli azionisti ed ai clienti da quest’ultimi indicati;

- la concreta attuazione del programma avviato, con l’utilizzo

dell’organizzazione commerciale-marketing della Società per la

pianificazione e la gestione di tutte le attività occorrenti a

supportare l’apertura dei nuovi punti vendita a marchio CRAI di

proprietà degli azionisti e/o dei soggetti ad essi riconducibili a

Benevento, Capodrise, Alvignano, Venafro, che sviluppano un

fatturato di tutto rilevo;

7

- l’attuazione del contratto di partnership con la società CRAI

TIRRENO S.p.A. di Monterotondo (RM), per la condivisione delle

insegne CRAI nei territori della Campania, basso Lazio e Molise e

di alcune politiche commerciali di sviluppo comuni.

In questo contesto di sforzo teso alla salvaguardia dell’intrapresa

economica, con effetto devastante si è inserita l’attuazione

dell’art. 62 della Legge 24 marzo 2012, n. 27, entrato in vigore il

24 ottobre 2012, con il quale il Legislatore, regolamentando le

relazioni commerciali tra privati, modificando ex novo le modalità

di pagamento e accorciando sostanzialmente le tempistiche dei

pagamenti delle merci ai fornitori di beni deperibili, ha

comportato gravi problematiche in relazione alla rifasatura delle

esposizioni correnti esistenti e al rientro forzato delle stesse.

Tali difficoltà, hanno inciso anche sulla regolarità degl’incassi

dei crediti da parte della Società, per le evidenti disfunzioni

sopportate anche da parte dei clienti, creando significative

esposizioni di credito con crescente difficoltà di riscossione

facendo venir meno la provvista necessaria per pagare poi i propri

fornitori, con conseguenti difficoltà di approvvigionamento e

taglio degli ordini e sostanziale blocco dell’attività.

A quanto sopra si aggiunga che:

- taluni crediti si sono rivelati inesigibili per fallimento del

debitore (doc. 12);

- tali altri sono contestati (doc. 13) ed il relativo contenzioso

è stato recentissimamente definito in via transattiva;

- la necessità di rientrare delle esposizioni verso clienti ha

costretto gli amministratori ad avviare procedure monitorie che

hanno portato, tra l’altro al conseguimento di un decreto

ingiuntivo nei confronti del cliente Vrola Distribuzione s.r.l.

per la considerevole somma, per sola sorte capitale di €.

1.697.024,44 (doc. 14);

8

- diversi fornitori a loro volta hanno intrapreso azioni per il

recupero dei loro crediti (doc. 15).

D. I BILANCI

Per la puntuale verifica e la migliore intelligenza dell’andamento

della gestione, oltre ai bilanci di esercizio 2010 (doc. 9), 2011

(doc. 10) e 2012 (doc. 11) con le relative note integrative e le

relazioni di legge, oltre alla situazione patrimoniale aggiornata

al 30.9.2013 (doc. 16), già allegati al ricorso prenotativo ed ai

riepiloghi di gestione in atti, si acclude alla presente memoria il

bilancio al 31.12.2013 (doc. 19) approvato dall’assemblea dei soci

il 16 aprile 2014.

E. CONDIZIONI PER L’AMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO

Sussistono tutte le condizioni richieste dalla Legge Fallimentare

perché la Ricorrente sia ammessa alla procedura di Concordato

Preventivo di tipo liquidatorio.

Invero:

- CEDI è un’impresa soggetta alle disposizioni sul fallimento e

sul concordato preventivo, avendo superato tutte le soglie di

cui all’art. 1 della legge fallimentare;

- la società versa in stato di crisi, come risulta dalla

documentazione in atti;

- la presentazione della presente domanda di Concordato Preventivo

è stata determinata in seno all’Organo amministrativo con

verbale redatto il 23 settembre 2013 dal notaio A. Ventriglia

(doc. 2) ed inviato per l’iscrizione al competente Registro

delle Imprese;

- la scrivente ha predisposto e deposita in uno con la presente

memoria e ad integrazione della documentazione già presentata

con il Ricorso:

9

a. il Piano Concordatario che, tenuto conto della Situazione PEF

Illustrata, contiene: a) l’esposizione analitica delle modalità e

dei tempi di adempimento della proposta di concordato avanzata; b)

il prospetto dei flussi in entrata e uscita per tutta la durata

della Procedura nonché, c) la valutazione di convenienza ex art.

160, comma secondo, L.F. (doc. 18);

b. bilancio d’esercizio 2013; nota integrativa al bilancio 2013;

relazione sulla gestione del bilancio al 31.12.2013; relazione del

Collegio Sindacale all’Assemblea dei Soci del 16.04.2014; verbale

di Assemblea Ordinaria dei Soci del 16.04.2013 (doc. 19);

c. l’elenco nominativo dei creditori, con l’anagrafica e la

divisione fra chirografi e privilegiati e, per quest’ultima

categoria, l’indicazione del titolo e del grado di prelazione (doc.

20);

d. l’elenco analitico ed estimativo delle attività (doc. 21);

e. l’elenco dei titolari di diritti reali o personali sui beni

di proprietà o in possesso del debitore (doc. 22);

f. la perizia estimativa giurata dei beni immobili offerti da

Piattaforma Logistica srl nell’ambito di 2 accordi transattivi

stipulati dal Cedi (doc. 23);

g. la relazione del dr. Giovanni Graziano, attestante la

veridicità dei dati aziendali e la fattibilità del piano di cui al

paragrafo che segue (doc. 24).

F. IL PIANO DI CONCORDATO

Il piano di tipo liquidatorio si basa su una previa valutazione dei

valori esposti nel passivo della situazione patrimoniale al 30

settembre 2013 ai fini della definizione del fabbisogno

concordatario con correttivi conseguenti alla definizione delle

classi creditorie esposte nel piano stesso.

10

Ovviamente il passivo concordatario, rispetto alla situazione

economico patrimoniale riferita a quella data, tiene conto di altre

voci che concorrono a costituire il fabbisogno: gli oneri in

prededuzione, gli interessi connessi con i tempi di realizzo del

piano.

IL PASSIVO CONCORDATARIO

E’ stato preso in considerazione il passivo esposto nella

situazione patrimoniale ed economica al 30 settembre 2013 con: i

correttivi conseguenti alla definizione delle classi creditorie del

piano stesso; gli oneri in prededuzione, gli interessi connessi con

i tempi di realizzo del piano.

La situazione, riferita a quella data, è allegata al presente

(Allegato A1) ed ad essa si rinvia per la cognizione delle voci di

dettaglio

IL FABBISOGNO CONCORDATARIO

Nella definizione del fabbisogno concordatario, presa in

considerazione la situazione debitoria al 30 settembre 2013, sono

state apportate le necessarie rettifiche scaturenti anche dagli

accordi transattivi all’esito delle procedure arbitrali cui la

Società è stata convenuta, oltre che delle voci che concorreranno a

costituire il fabbisogno stesso quali gli oneri di prededuzione.

Il 16 aprile, infatti, la Società all’esito dell’arbitrato

irrituale ha sottoscritto due accordi transattivi con alcuni

clienti che, per i volumi movimentati rappresentano una parte

notevole dei crediti, che si riassumono nel seguente modo:

a) l’Arbitro unico ha determinato transattivamente il credito

della Società nei confronti delle sue controparti;

b) il credito così determinato – ovvero il debito nei confronti

del Cedi - è stato oggetto di accollo da parte di un terzo

PIATTAFORMA LOGISTICA s.r.l. che adempirà l’obbligo del pagamento

destinando alla Società il ricavato della vendita dell’immobile di

11

sua proprietà – locale commerciale e palazzina uffici – sito a

Venafro ed attualmente condotto in locazione dalla stessa, il cui

valore è stato prudenzialmente stimato in Euro 2.836.000,00, da

perizia asseverata. Entro 3 giorni dall’approvazione degli accordi

transattivi da parte del Giudice delegato, PIATTAFORMA LOGISTICA

s.r.l. provvederà ad attivarsi per la vendita dell’immobile

trasferendo il netto ricavo alla procedura concordataria secondo le

modalità che saranno state stabilite dallo stesso Giudice;

c) le transazioni sono state sottoposte alla condizione

sospensiva dell’autorizzazione del Giudice delegato.

E’ interesse preminente della Società, pendente la procedura

concordataria, pervenire ad una sollecita definizione dei

contenziosi con i propri debitori per garantirsi una provvista

certa per soddisfare a sua volta i propri creditori. Nella

fattispecie un terzo soggetto solvibile PIATTAFORMA LOGISTICA

s.r.l. si è dichiarata disposta ad accollarsi, nell’ambito di un

accordo transattivo, il debito di quei soggetti attori nei

confronti del CEDI e ad adempiere l’obbligo di pagamento che

altrimenti resterebbe insoddisfatto.

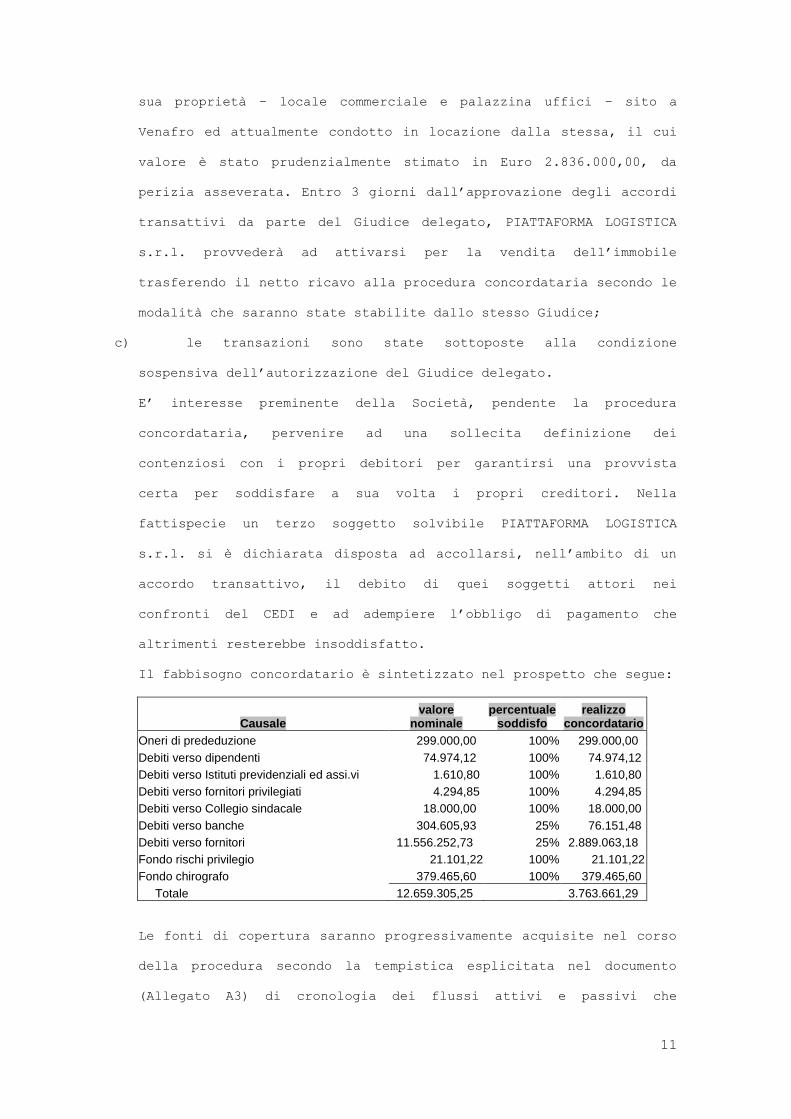

Il fabbisogno concordatario è sintetizzato nel prospetto che segue:

Causale valore

nominale percentuale

soddisfo realizzo

concordatario

Oneri di prededuzione 299.000,00 100% 299.000,00

Debiti verso dipendenti 74.974,12 100% 74.974,12

Debiti verso Istituti previdenziali ed assi.vi 1.610,80 100% 1.610,80

Debiti verso fornitori privilegiati 4.294,85 100% 4.294,85

Debiti verso Collegio sindacale 18.000,00 100% 18.000,00

Debiti verso banche 304.605,93 25% 76.151,48

Debiti verso fornitori 11.556.252,73 25% 2.889.063,18

Fondo rischi privilegio 21.101,22 100% 21.101,22

Fondo chirografo 379.465,60 100% 379.465,60

Totale 12.659.305,25 3.763.661,29

Le fonti di copertura saranno progressivamente acquisite nel corso

della procedura secondo la tempistica esplicitata nel documento

(Allegato A3) di cronologia dei flussi attivi e passivi che

12

coprono l’intera durata prevista per l’attuazione del piano (4

anni).

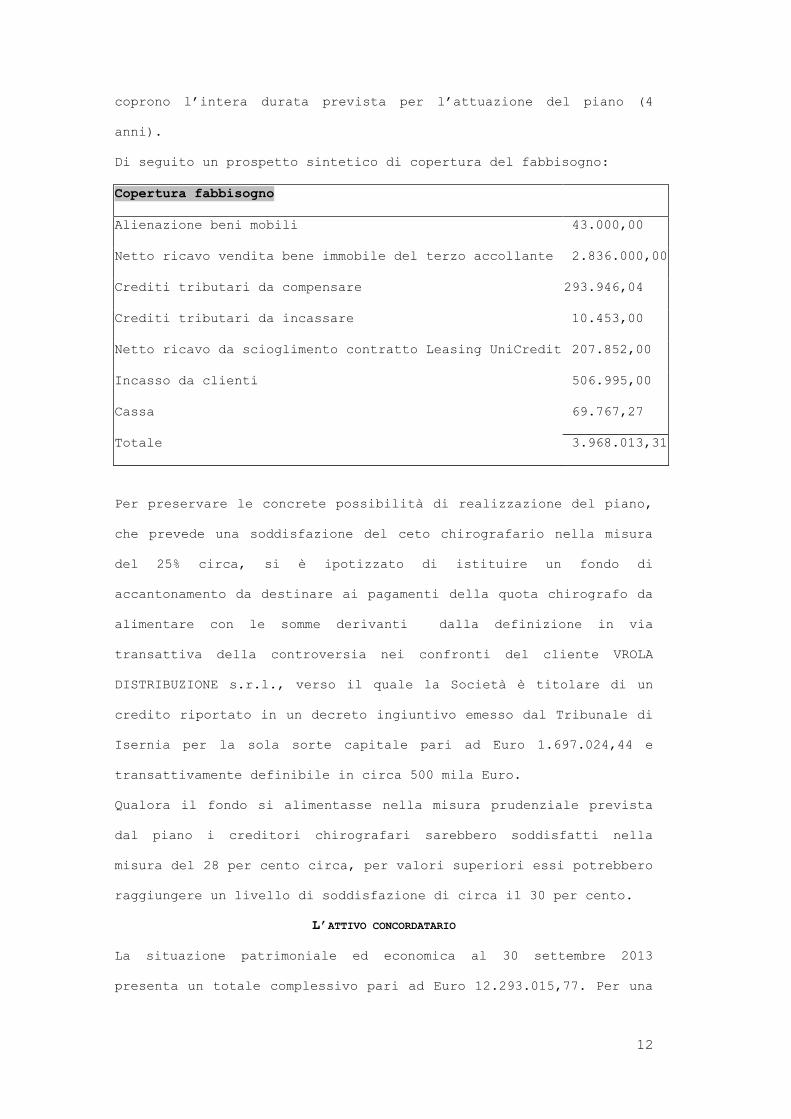

Di seguito un prospetto sintetico di copertura del fabbisogno:

Copertura fabbisogno

Alienazione beni mobili 43.000,00

Netto ricavo vendita bene immobile del terzo accollante 2.836.000,00

Crediti tributari da compensare 293.946,04

Crediti tributari da incassare 10.453,00

Netto ricavo da scioglimento contratto Leasing UniCredit 207.852,00

Incasso da clienti 506.995,00

Cassa 69.767,27

Totale 3.968.013,31

Per preservare le concrete possibilità di realizzazione del piano,

che prevede una soddisfazione del ceto chirografario nella misura

del 25% circa, si è ipotizzato di istituire un fondo di

accantonamento da destinare ai pagamenti della quota chirografo da

alimentare con le somme derivanti dalla definizione in via

transattiva della controversia nei confronti del cliente VROLA

DISTRIBUZIONE s.r.l., verso il quale la Società è titolare di un

credito riportato in un decreto ingiuntivo emesso dal Tribunale di

Isernia per la sola sorte capitale pari ad Euro 1.697.024,44 e

transattivamente definibile in circa 500 mila Euro.

Qualora il fondo si alimentasse nella misura prudenziale prevista

dal piano i creditori chirografari sarebbero soddisfatti nella

misura del 28 per cento circa, per valori superiori essi potrebbero

raggiungere un livello di soddisfazione di circa il 30 per cento.

L’ATTIVO CONCORDATARIO

La situazione patrimoniale ed economica al 30 settembre 2013

presenta un totale complessivo pari ad Euro 12.293.015,77. Per una

13

più completa informativa si rinvia al prospetto allegato che

confronta la situazione al 30 settembre 2013 con il bilancio ed

infine con i valori di stima e/o di realizzo ai fini del

concordato.

Tuttavia a fini espositivi ci soffermeremo sulle varie componenti

dell’Attivo con elementi di ulteriore dettaglio e commenti.

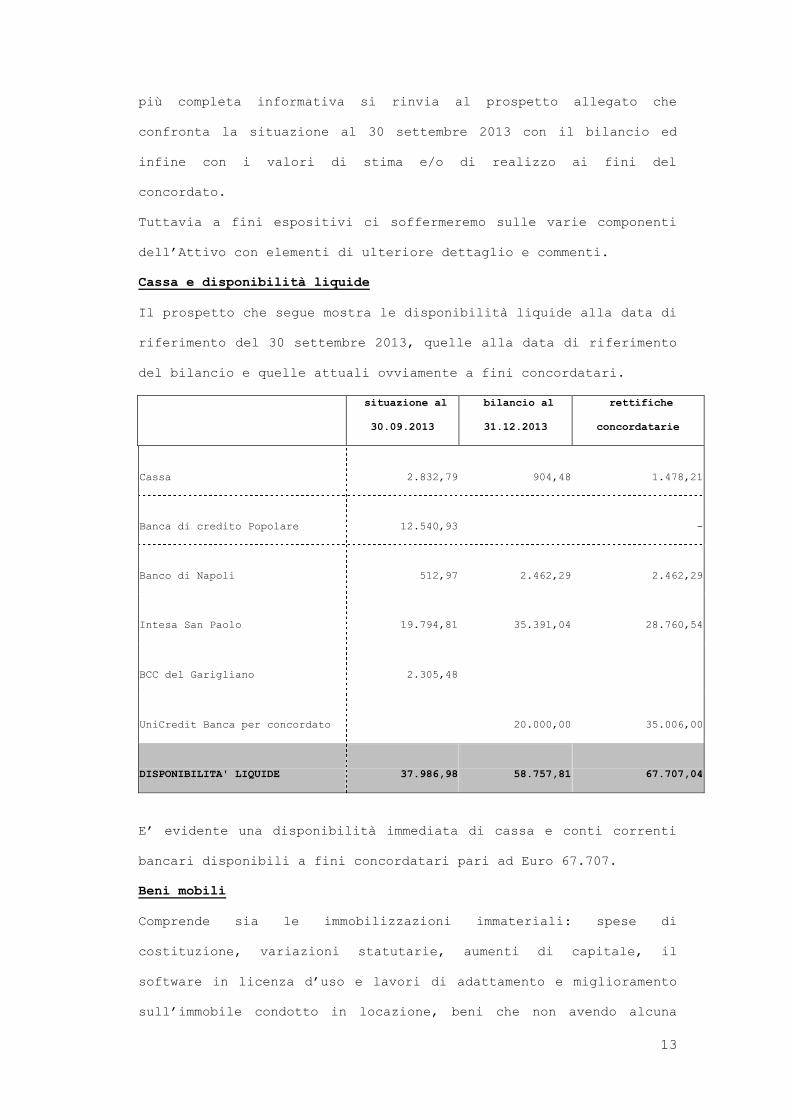

Cassa e disponibilità liquide

Il prospetto che segue mostra le disponibilità liquide alla data di

riferimento del 30 settembre 2013, quelle alla data di riferimento

del bilancio e quelle attuali ovviamente a fini concordatari.

situazione al

30.09.2013

bilancio al

31.12.2013

rettifiche

concordatarie

Cassa

2.832,79

904,48 1.478,21

Banca di credito Popolare

12.540,93

-

Banco di Napoli

512,97

2.462,29 2.462,29

Intesa San Paolo

19.794,81

35.391,04 28.760,54

BCC del Garigliano

2.305,48

UniCredit Banca per concordato

20.000,00 35.006,00

DISPONIBILITA' LIQUIDE

37.986,98

58.757,81 67.707,04

E’ evidente una disponibilità immediata di cassa e conti correnti

bancari disponibili a fini concordatari pari ad Euro 67.707.

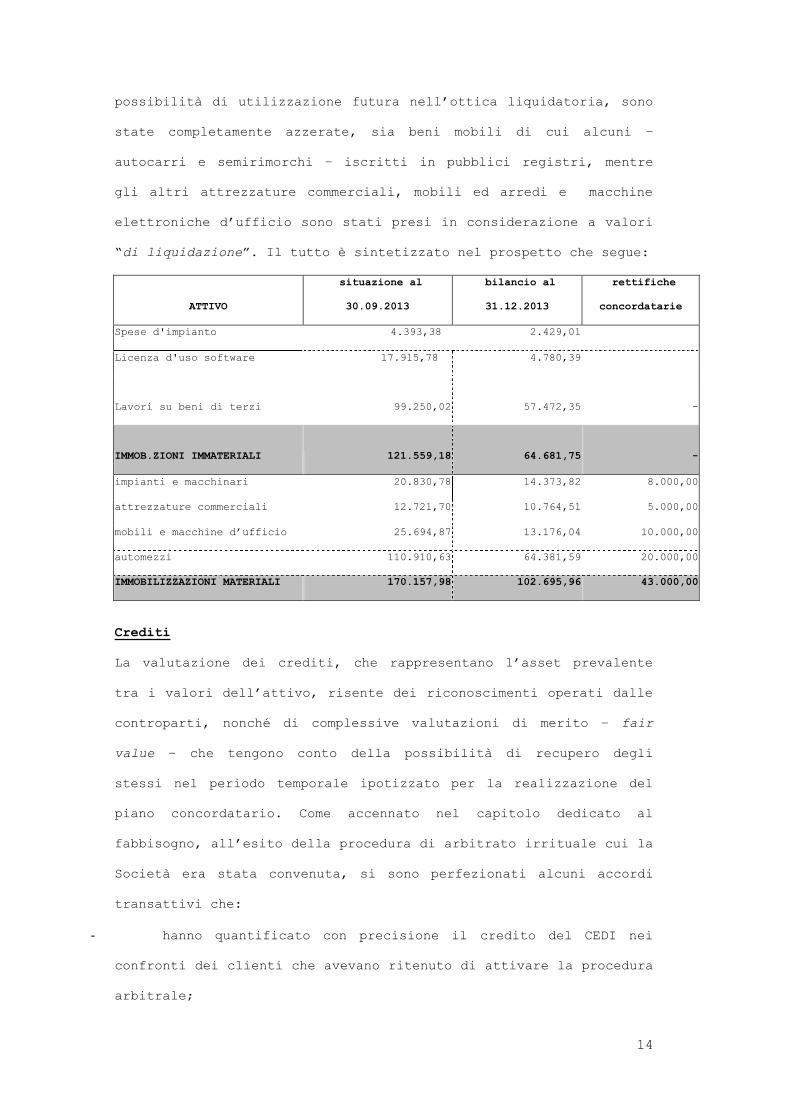

Beni mobili

Comprende sia le immobilizzazioni immateriali: spese di

costituzione, variazioni statutarie, aumenti di capitale, il

software in licenza d’uso e lavori di adattamento e miglioramento

sull’immobile condotto in locazione, beni che non avendo alcuna

14

possibilità di utilizzazione futura nell’ottica liquidatoria, sono

state completamente azzerate, sia beni mobili di cui alcuni –

autocarri e semirimorchi – iscritti in pubblici registri, mentre

gli altri attrezzature commerciali, mobili ed arredi e macchine

elettroniche d’ufficio sono stati presi in considerazione a valori

“di liquidazione”. Il tutto è sintetizzato nel prospetto che segue:

ATTIVO

situazione al

30.09.2013

bilancio al

31.12.2013

rettifiche

concordatarie

Spese d'impianto 4.393,38 2.429,01

Licenza d'uso software 17.915,78 4.780,39

Lavori su beni di terzi 99.250,02 57.472,35

-

IMMOB.ZIONI IMMATERIALI 121.559,18 64.681,75

-

impianti e macchinari 20.830,78 14.373,82 8.000,00

attrezzature commerciali 12.721,70 10.764,51 5.000,00

mobili e macchine d’ufficio 25.694,87 13.176,04 10.000,00

automezzi 110.910,63 64.381,59 20.000,00

IMMOBILIZZAZIONI MATERIALI 170.157,98 102.695,96 43.000,00

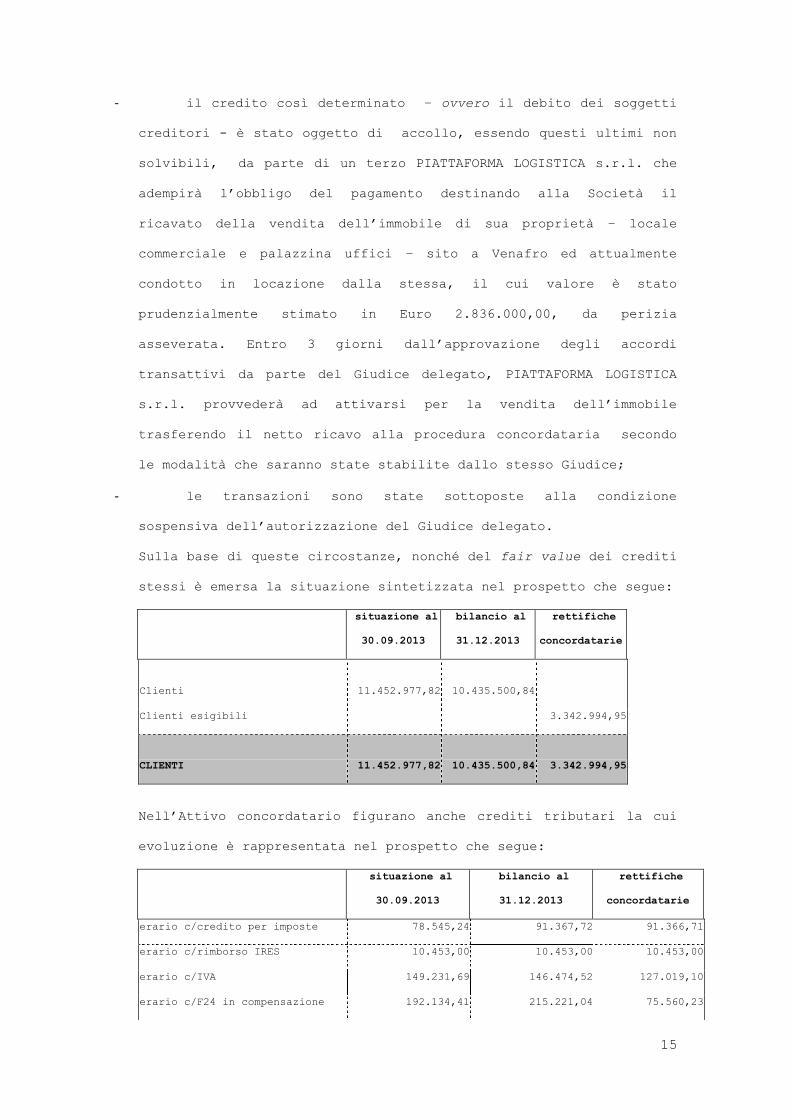

Crediti

La valutazione dei crediti, che rappresentano l’asset prevalente

tra i valori dell’attivo, risente dei riconoscimenti operati dalle

controparti, nonché di complessive valutazioni di merito – fair

value – che tengono conto della possibilità di recupero degli

stessi nel periodo temporale ipotizzato per la realizzazione del

piano concordatario. Come accennato nel capitolo dedicato al

fabbisogno, all’esito della procedura di arbitrato irrituale cui la

Società era stata convenuta, si sono perfezionati alcuni accordi

transattivi che:

- hanno quantificato con precisione il credito del CEDI nei

confronti dei clienti che avevano ritenuto di attivare la procedura

arbitrale;

15

- il credito così determinato – ovvero il debito dei soggetti

creditori - è stato oggetto di accollo, essendo questi ultimi non

solvibili, da parte di un terzo PIATTAFORMA LOGISTICA s.r.l. che

adempirà l’obbligo del pagamento destinando alla Società il

ricavato della vendita dell’immobile di sua proprietà – locale

commerciale e palazzina uffici – sito a Venafro ed attualmente

condotto in locazione dalla stessa, il cui valore è stato

prudenzialmente stimato in Euro 2.836.000,00, da perizia

asseverata. Entro 3 giorni dall’approvazione degli accordi

transattivi da parte del Giudice delegato, PIATTAFORMA LOGISTICA

s.r.l. provvederà ad attivarsi per la vendita dell’immobile

trasferendo il netto ricavo alla procedura concordataria secondo

le modalità che saranno state stabilite dallo stesso Giudice;

- le transazioni sono state sottoposte alla condizione

sospensiva dell’autorizzazione del Giudice delegato.

Sulla base di queste circostanze, nonché del fair value dei crediti

stessi è emersa la situazione sintetizzata nel prospetto che segue:

situazione al

30.09.2013

bilancio al

31.12.2013

rettifiche

concordatarie

Clienti

11.452.977,82

10.435.500,84

Clienti esigibili 3.342.994,95

CLIENTI

11.452.977,82

10.435.500,84 3.342.994,95

Nell’Attivo concordatario figurano anche crediti tributari la cui

evoluzione è rappresentata nel prospetto che segue:

situazione al

30.09.2013

bilancio al

31.12.2013

rettifiche

concordatarie

erario c/credito per imposte 78.545,24 91.367,72 91.366,71

erario c/rimborso IRES 10.453,00 10.453,00 10.453,00

erario c/IVA 149.231,69 146.474,52 127.019,10

erario c/F24 in compensazione 192.134,41 215.221,04 75.560,23

16

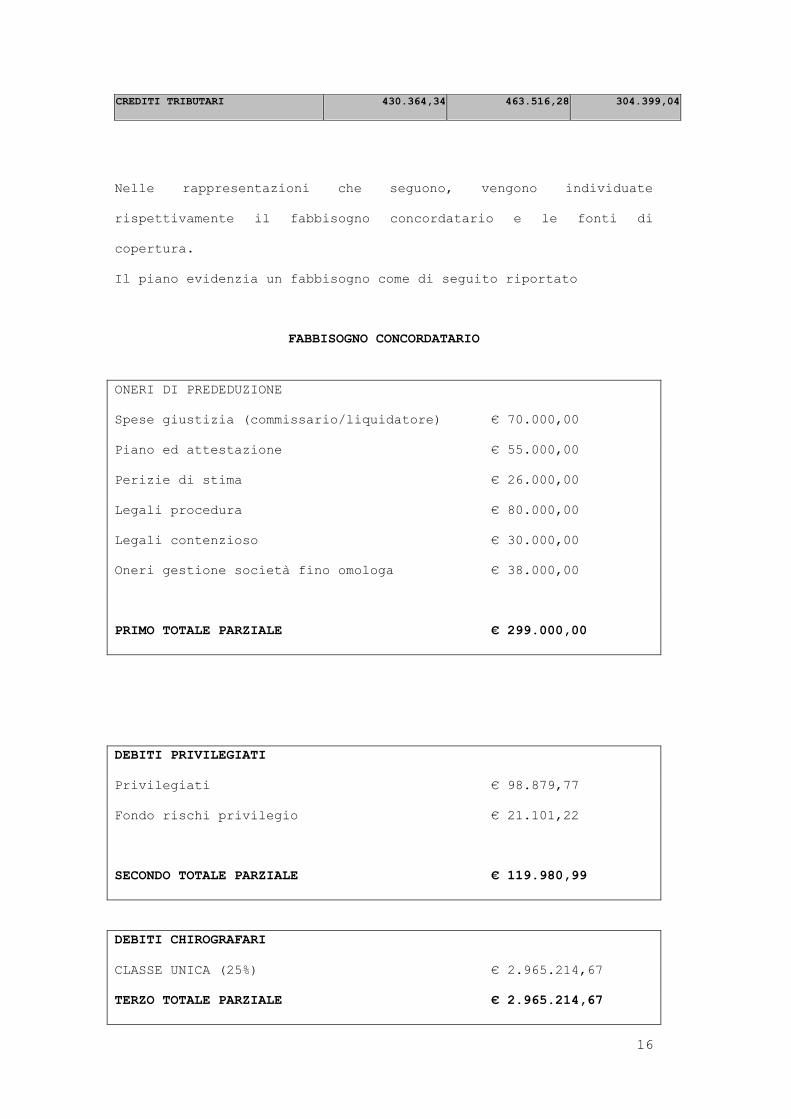

CREDITI TRIBUTARI 430.364,34 463.516,28 304.399,04

Nelle rappresentazioni che seguono, vengono individuate

rispettivamente il fabbisogno concordatario e le fonti di

copertura.

Il piano evidenzia un fabbisogno come di seguito riportato

FABBISOGNO CONCORDATARIO

ONERI DI PREDEDUZIONE

Spese giustizia (commissario/liquidatore) € 70.000,00

Piano ed attestazione € 55.000,00

Perizie di stima € 26.000,00

Legali procedura € 80.000,00

Legali contenzioso € 30.000,00

Oneri gestione società fino omologa € 38.000,00

PRIMO TOTALE PARZIALE € 299.000,00

DEBITI PRIVILEGIATI

Privilegiati € 98.879,77

Fondo rischi privilegio € 21.101,22

SECONDO TOTALE PARZIALE € 119.980,99

DEBITI CHIROGRAFARI

CLASSE UNICA (25%) € 2.965.214,67

TERZO TOTALE PARZIALE € 2.965.214,67

17

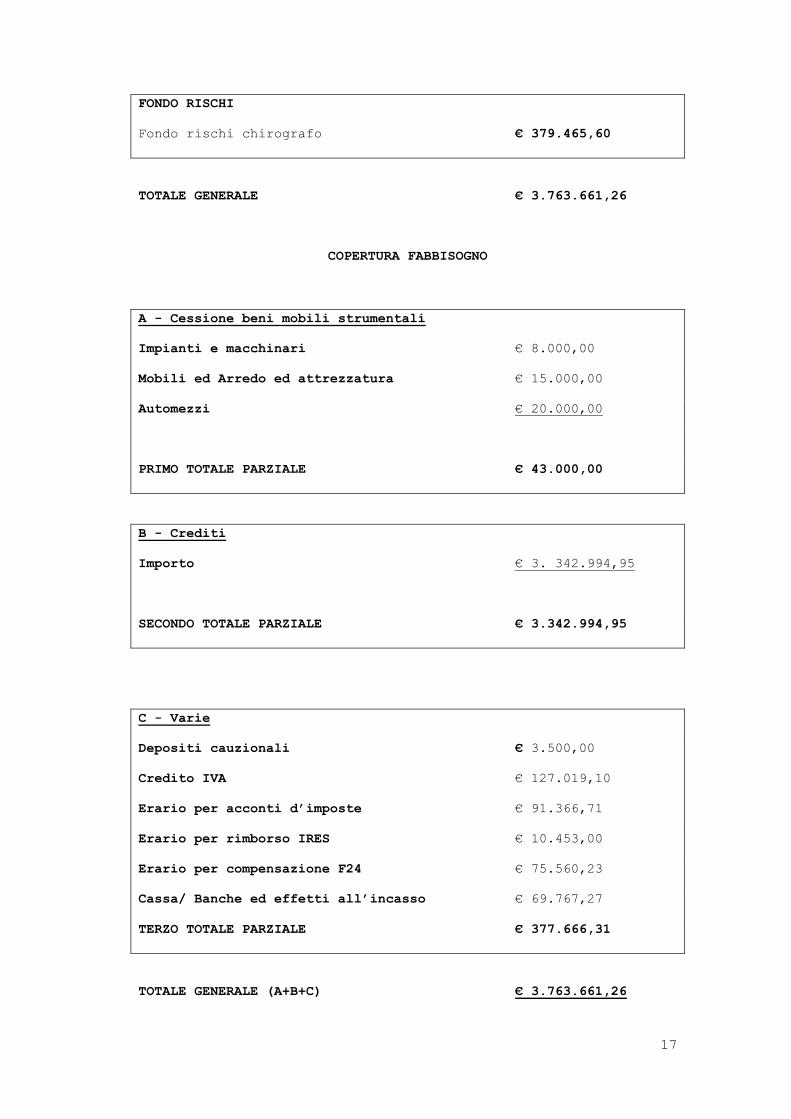

FONDO RISCHI

Fondo rischi chirografo € 379.465,60

TOTALE GENERALE € 3.763.661,26

COPERTURA FABBISOGNO

A - Cessione beni mobili strumentali

Impianti e macchinari € 8.000,00

Mobili ed Arredo ed attrezzatura € 15.000,00

Automezzi € 20.000,00

PRIMO TOTALE PARZIALE € 43.000,00

B - Crediti

Importo € 3. 342.994,95

SECONDO TOTALE PARZIALE € 3.342.994,95

C - Varie

Depositi cauzionali € 3.500,00

Credito IVA € 127.019,10

Erario per acconti d’imposte € 91.366,71

Erario per rimborso IRES € 10.453,00

Erario per compensazione F24 € 75.560,23

Cassa/ Banche ed effetti all’incasso € 69.767,27

TERZO TOTALE PARZIALE € 377.666,31

TOTALE GENERALE (A+B+C) € 3.763.661,26

18

Di seguito vengono illustrate le ragioni di dettaglio che portano a

concludere nel senso delle rappresentazioni numeriche poste a base

del piano; vengono altresì delineate le classi e la loro

composizione e le percentuali di soddisfazione da realizzare

progressivamente nel periodo di attuazione del concordato

omologato.

Modalità di soddisfazione dei creditori e valutazione di

convenienza

Il piano prevede una soddisfazione piena della sorte spettante ai

creditori privilegiati INAIL e dipendenti, oltre che del Collegio

sindacale.

In particolare é previsto che:

a) le attribuzioni patrimoniali da piano accordate ai creditori

chirografari siano soddisfatte, quanto ad Euro 506.995, con

l’incasso di crediti recuperabili, - ancorché in gestione

liquidatoria – e quanto ad Euro 2.836.000, dal trasferimento alla

procedura, secondo quanto stabilirà il Giudice delegato, del netto

ricavo della vendita dell’immobile commerciale con annessa

palazzina per uffici (dove veniva svolta l’attività in Venafro)

libero da oneri, pesi e privilegi, di proprietà del terzo

accollante PIATTAFORMA LOGISTICA s.r.l., oltre al realizzo dalla

cessione degli arredi d’ufficio, delle macchine elettroniche

(computers, stampanti), di attrezzature varie e quattro

semirimorchi, di cui tre dotati di apparati refrigeranti per il

trasporto delle merci deperibili, oltre ad un autocarro: indicate

ad prezzo di realizzo interessante;

b) i crediti privilegiati di pertinenza dei lavoratori dipendenti

per retribuzioni non riscosse e TFR (pari ad € 74.974,12) siano

soddisfatti per intero per sorte capitale ed interessi,

quantificati fino alla data presumibile del passaggio in giudicato

del decreto di omologa ed accantonati nel Fondo rischi privilegio;

19

c) i crediti privilegiati di pertinenza dei fornitori siano

soddisfatti per intero per sorte ed interessi, con salvezza di

eventuali privilegi speciali;

d) i crediti chirografari siano soddisfatti solo dopo la

soddisfazione dei crediti privilegiati nella misura prevista dal

Piano, e sempre in modo da prevederne la soddisfazione in una

misura prevedibile ma non garantita e, comunque, non in pregiudizio

delle ragioni preminenti dei creditori privilegiati;

e) gli importi derivanti dalla risoluzione del contratto di

locazione finanziaria n° LI 1219861 con UniCredit Leasing dopo il

riconoscimento dell’equo compenso alla concedente, determinano una

differenza positiva per l’utilizzatore quantificata in Euro

207.852, differenza che sarà destinata al miglioramento complessivo

delle proposte contenute nel presente piano.

f) un significativo miglioramento della percentuale di

soddisfazione dei creditori chirografari potrà derivare dalla

definizione in via transattiva della controversia nei confronti del

cliente VROLA DISTRIBUZIONE s.r.l., verso il quale la Società è

titolare di un credito portato da un decreto ingiuntivo emesso dal

Tribunale di Isernia per la sola sorte capitale pari ad Euro

1.697.024,44 e transattivamente definibile in circa 500 mila Euro.

Detta circostanza porterebbe la misura della soddisfazione al 30

per cento circa. (vedi punto 2. Il fabbisogno concordatario).

E’, pertanto, evidente la convenienza dell’ipotesi concordataria

rispetto a quella fallimentare, infatti la prima consente il

pagamento dei creditori privilegiati in misura piena e dei

chirografari nella misura del 25 per cento circa minima. In

particolare questa misura è resa possibile grazie all’acquisizione

di risorse attraverso l’accollo da parte della società PIATTAFORMA

LOGISTICA s.r.l. di una considerevole quota di debiti di alcuni

clienti del CEDI con l’impegno irrevocabile da parte di

20

quest’ultima a trasferire al CEDI il netto ricavo dell’alienazione

del complesso immobiliare di sua proprietà già condotto in

locazione dal CEDI stesso. Evento questo che in una procedura

fallimentare non si realizzerebbe.

La prededuzione

Ciò premesso, il Piano concordatario prevede la soddisfazione

dell’onere della prededuzione (pari ad € 299.000,00) entro 3 mesi

dal passaggio in giudicato del provvedimento di omologazione, fatte

salve le spese di procedura e le spese gestionali che saranno

liquidate con provvedimento del Giudice delegato tenuto conto

dell’evolversi della procedura stessa.

La formazione delle classi

Il piano concordatario prevede, poi, l’enucleazione di una sola

classe votante.

PRIVILEGIATI

Ricomprende i crediti verso dipendenti per le spettanze non

riscosse ed il TFR maturato alla data odierna, alcuni fornitori che

hanno il titolo di privilegio (cooperative ed artigiani) l’INAIL ed

il Collegio sindacale, oltre agl’interessi da computarsi dalla data

di ammissione alla procedura fino alla data del soddisfo e

prudenzialmente accantonati nel Fondo rischi privilegio, per un

onere complessivo pari ad € 119.980,99.

CLASSE UNICA: CREDITORI CHIROGRAFARI

A tale classe appartengono tutti i crediti di spettanza dei

creditori chirografari (pari ad € 11.860.858,66).

Agli stessi è riconosciuta la possibilità di soddisfacimento solo

dopo che saranno stati soddisfatti i crediti spettanti ai

privilegiati. La soddisfazione prevista, ma non garantita, è pari

al 25% per un onere complessivo pari ad € 2.965.214,67, nel termine

ordinatorio di 30 mesi anni dal passaggio in giudicato del

provvedimento di omologa del concordato.

21

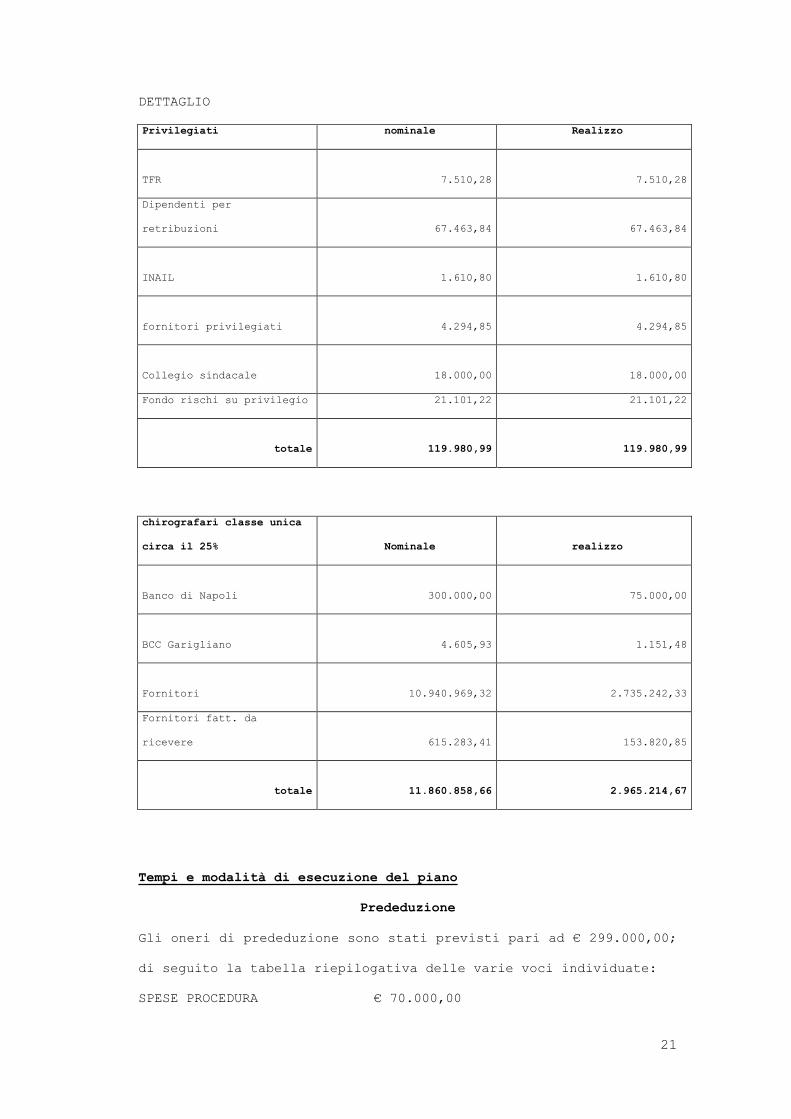

DETTAGLIO

Privilegiati nominale Realizzo

TFR

7.510,28

7.510,28

Dipendenti per

retribuzioni

67.463,84

67.463,84

INAIL

1.610,80

1.610,80

fornitori privilegiati

4.294,85

4.294,85

Collegio sindacale

18.000,00

18.000,00

Fondo rischi su privilegio 21.101,22 21.101,22

totale

119.980,99

119.980,99

chirografari classe unica

circa il 25% Nominale realizzo

Banco di Napoli

300.000,00

75.000,00

BCC Garigliano

4.605,93

1.151,48

Fornitori

10.940.969,32

2.735.242,33

Fornitori fatt. da

ricevere

615.283,41

153.820,85

totale

11.860.858,66

2.965.214,67

Tempi e modalità di esecuzione del piano

Prededuzione

Gli oneri di prededuzione sono stati previsti pari ad € 299.000,00;

di seguito la tabella riepilogativa delle varie voci individuate:

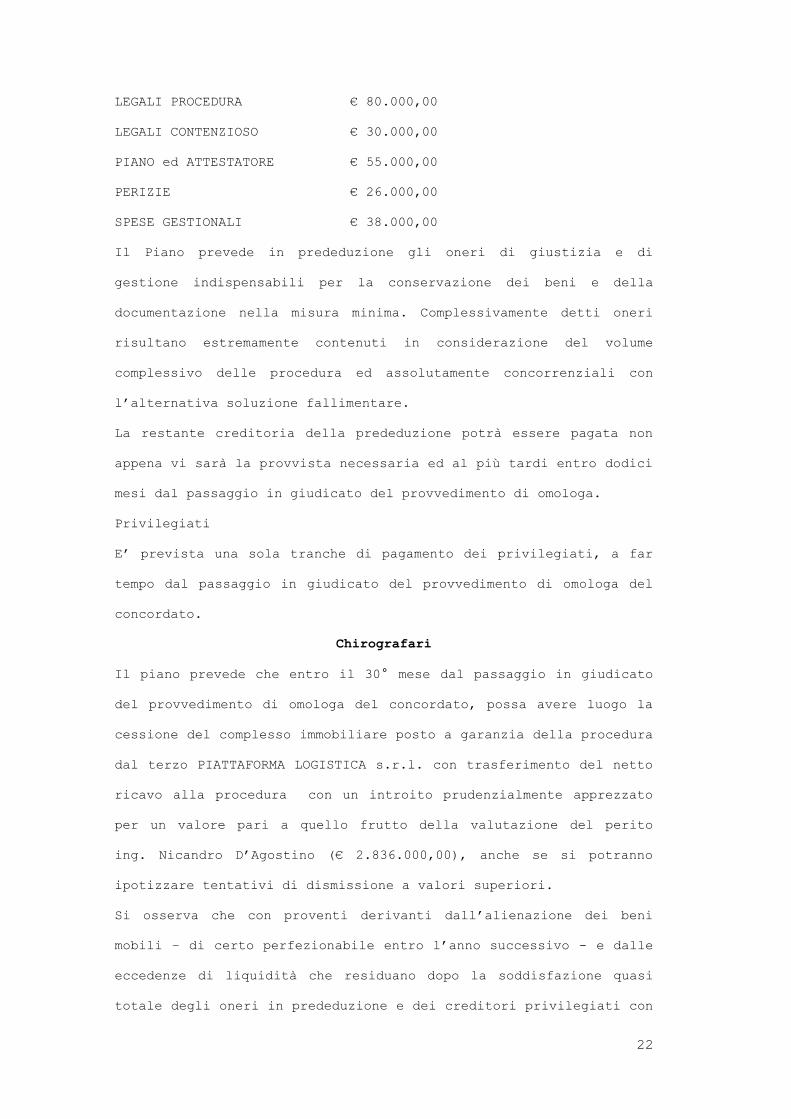

SPESE PROCEDURA € 70.000,00

22

LEGALI PROCEDURA € 80.000,00

LEGALI CONTENZIOSO € 30.000,00

PIANO ed ATTESTATORE € 55.000,00

PERIZIE € 26.000,00

SPESE GESTIONALI € 38.000,00

Il Piano prevede in prededuzione gli oneri di giustizia e di

gestione indispensabili per la conservazione dei beni e della

documentazione nella misura minima. Complessivamente detti oneri

risultano estremamente contenuti in considerazione del volume

complessivo delle procedura ed assolutamente concorrenziali con

l’alternativa soluzione fallimentare.

La restante creditoria della prededuzione potrà essere pagata non

appena vi sarà la provvista necessaria ed al più tardi entro dodici

mesi dal passaggio in giudicato del provvedimento di omologa.

Privilegiati

E’ prevista una sola tranche di pagamento dei privilegiati, a far

tempo dal passaggio in giudicato del provvedimento di omologa del

concordato.

Chirografari

Il piano prevede che entro il 30° mese dal passaggio in giudicato

del provvedimento di omologa del concordato, possa avere luogo la

cessione del complesso immobiliare posto a garanzia della procedura

dal terzo PIATTAFORMA LOGISTICA s.r.l. con trasferimento del netto

ricavo alla procedura con un introito prudenzialmente apprezzato

per un valore pari a quello frutto della valutazione del perito

ing. Nicandro D’Agostino (€ 2.836.000,00), anche se si potranno

ipotizzare tentativi di dismissione a valori superiori.

Si osserva che con proventi derivanti dall’alienazione dei beni

mobili – di certo perfezionabile entro l’anno successivo - e dalle

eccedenze di liquidità che residuano dopo la soddisfazione quasi

totale degli oneri in prededuzione e dei creditori privilegiati con

23

relativi interessi, sarà possibile entro 18 mesi dal passaggio in

giudicato del provvedimento di omologa, erogare acconti ai

creditori chirografari nella misura del 10% circa dell’importo ad

essi assegnato.

G. LA CONVENIENZA DELL’IPOTESI CONCORDATARIA RISPETTO A QUELLA FALLIMENTARE

La articolata proposta concordataria consente il pagamento

integrale dei creditori privilegiati ed il pagamento dei creditori

chirografari in una percentuale di circa il 25%.

E tanto in ragione dell’acquisizione, attraverso l’accollo da

parte di Piattaforma Logistica srl di alcuni debiti dei clienti del

Cedi, di risorse per poco meno di 3 milioni di euro. Risorse che in

una procedura fallimentare non sarebbero conseguibili dal ceto

creditorio.

E’ questo invero il principale fattore discriminante in ordine alla

possibilità di pagamento parziale dei creditori chirografari in

quanto l’obbligo di Piattaforma Logistica srl di trasferire al Cedi

il ricavato della vendita di un cespite di consistente valore,

verrebbe conseguentemente meno in ipotesi di declaratoria

fallimentare.

H. IL RICONOSCIMENTO DELLA PROCEDURA EX ART. 161, VII^ COMMA, L.F. ED EX ART. 182

QUATER L.F.

Già nel Ricorso FIS ha qualificato - ai fini dell’art. 161, VII

comma ultimo capoverso L.F. - come atti legalmente compiuti dal

debitore gli oneri sostenuti e sostenendi per la predisposizione

del Ricorso e le attività tutte successive fino all’omologa del

Concordato Preventivo.

*******

24

Tutto ciò premesso ritenuto ed esposto la CE.DI BRIO’ Molise s.p.a.

in persona del legale rappresentante pro tempore rag. Franco Di

Manno,

CHIEDE

che l’Ecc.mo Tribunale adito:

a) ammetta la stessa alla procedura di Concordato Preventivo

liquidatorio, con ogni conseguente provvedimento in ordine al

prosieguo, fino all’omologa;

b) nel decreto di ammissione dichiari in prededuzione il credito

del professionista incaricato di predisporre le relazioni di

cui all’articolo 161 L.F., nonché, ex 161, VII comma, ultimo

capoverso, L.F. il credito per gli oneri sostenuti e

sostenendi per la predisposizione del Ricorso e di quanto ad

esso successivo ai fini della formalizzazione, ammissione ed

omologa del Concordato Preventivo;

c) il prescritto deposito, in relazione alle disponibilità della

ricorrente, ai sensi dell’art.163, II comma, n. 4) L.F., sia

fissato nella misura minima del 30% delle spese per depositi

di giustizia stimate come necessarie per l’intera procedura.

Con riserva di:

a) produrre ogni altro ulteriore documento e/o di fornire ogni

ulteriore chiarimento che venisse richiesto al Tribunale e/o

dall’Ill.mo Sig. Giudice Delegato;

b) modificare la proposta concordataria in seno al procedimento.

Con richiesta di affidare l’amministrazione e la esecuzione della

procedura al Liquidatore sotto il controllo del Commissario.

Si conferma il deposito dei documenti allegati al ricorso

prenotativo e proseguendo la numerazione ivi indicata si producono

quelli in narrativa e riportati nel separato indice.

Il presente ricorso viene sottoscritto anche dal legale

rappresentante di Cedi Briò spa, per l’attestazione ed

25

asseverazione dei fatti, delle assunzioni e dei documenti in esso

riferiti ed elaborati, per la conferma che essi rispecchiano e

valutano ogni aspetto, contabile e non contabile, da riferirsi alla

ricorrente.

Isernia, data del deposito

Avv. Roberto Cicerone Prof. Avv. Lucio Francario

Rag. Franco Di Manno

PROCURA SPECIALE

Il sottoscritto rag. Franco Di Manno, legale rapp.te della CEDI BRIO’ spa,

delega il prof. avv. Lucio Francario a rappresentarla e difenderla nel

presente procedimento unitamente e disgiuntamente all’avv. Roberto Cicerone

Cicerone con studio in Isernia, via XXIV Maggio n. 86/A, presso il quale

elegge domicilio, ed in ogni ulteriore fase e grado, conferendo loro i più

lati poteri concessi dalla legge compresi quelli di chiamare in causa

terzi, transigere, conciliare, rinunziare agli atti ed all’azione, nominare

sostituti, richiedere provvedimenti cautelari, incassare somme e

quietanzarle. Autorizza il trattamento dei dati personali, ai sensi del

D.Lgs. 193/2003, dichiarando di essere stata informata dei relativi

diritti, come da art. 13 del succitato decreto.

F.to

CEDI BRIO’ MOLISE spa

Il legale rapp.te

Rag. Franco Di Manno

E’ autentica

Prof. avv. Lucio Francario

Avv. Roberto Cicerone