#MondeEnCommun AGENCE FRANÇAISE DE DÉVELOPPEMENT

Présentation investisseurs

Novembre 2017

2 Nov.2017 Présentation aux investisseurs

L’AFD en quelques mots

Nov.2017

3

AFD : L’institution financière au service du développement

L’AFD en quelques

mots

Présentation aux investisseurs

Créée en 1941, l’AFD est l’opérateur financier de l’aide au développement

bilatérale de la France

La mission de l’AFD consiste à

financer des projets dans les

domaines des infrastructures et

du développement urbain, de

l’eau et de l’assainissement, de

l’éducation, de la santé, de

l’environnement, des ressources

naturelles et en faveur du

développement du secteur

privé,

Des mandats multiples :

Réduction de la pauvreté et

des inégalités

Promotion d’une croissance

économique durable

Réduction des impacts

négatifs du changement

climatique

Promotion de la biodiversité

et de la responsabilité

sociale et environnementale

(RSE)

L’AFD est :

100% détenue par l’Etat

français

Un EPIC soumis à la

supervision bancaire de

l’ACPR

Notée AA par Fitch et S&P

Qualifiée de « Advanced »

par Vigeo et notée Prime

Status par Oekom

Nov.2017

4

Un nouvel élan pour la politique française de développement

La France s’appuie sur l’AFD pour mettre en œuvre une politique ambitieuse d’aide

publique au développement o La France a accueilli la COP 21 en 2015. Des engagements y ont été pris pour soutenir le développement

durable et combattre le changement climatique

o Une grande partie des engagements français pour réduire les gaz à effet de serre seront mis en œuvre

par l’AFD dans les années à venir

o Fin 2016, l’Etat français a renforcé le capital de l’AFD en convertissant 2.4Mds EUR de prêts subordonnés

(Tier 2) en CET 1.

o Le president Macron a récemment annoncé l’objectif d’atteindre 0.55% du RNB d’ici 2022 dédié à l’aide

publique au développement.

Le renforcement des engagements accroit l’activité de l’AFD :

o Hausse des engagements de 1Mds€ /an jusqu’en 2020, pour atteindre la cible de 4Mds€/an

supplémentaires.

De 8,3Mds€ /an en 2015 à 12,5Mds€ par an en 2020. En 2016, 9,4Mds€ d’engagements ont été approuvés.

o La moitié de cette augmentation concerne les projets “climat” (atténuation, adaptation et aide

budgétaire)

De 3Mds€ par an en 2015 à 5Mds€ par an en 2020, En 2016, 3,58Mds€ d’engagements “climat” ont été

approuvés

Présentation aux investisseurs Nov.2017

L’AFD en quelques

mots

5

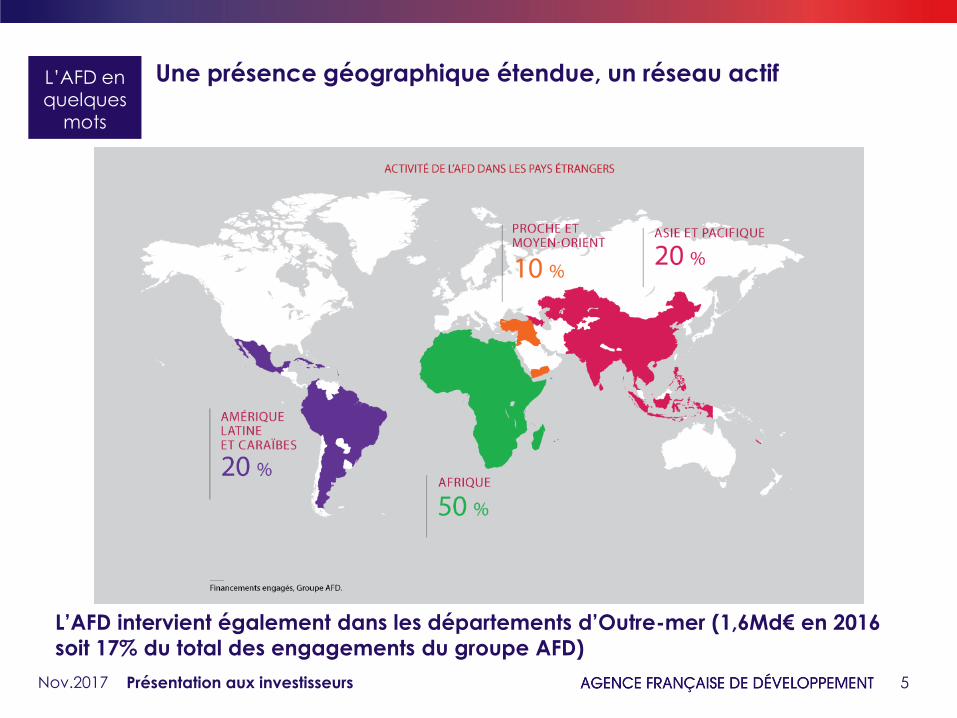

Une présence géographique étendue, un réseau actif

L’AFD intervient également dans les départements d’Outre-mer (1,6Md€ en 2016

soit 17% du total des engagements du groupe AFD)

Présentation aux investisseurs

L’AFD en quelques

mots

Nov.2017

6

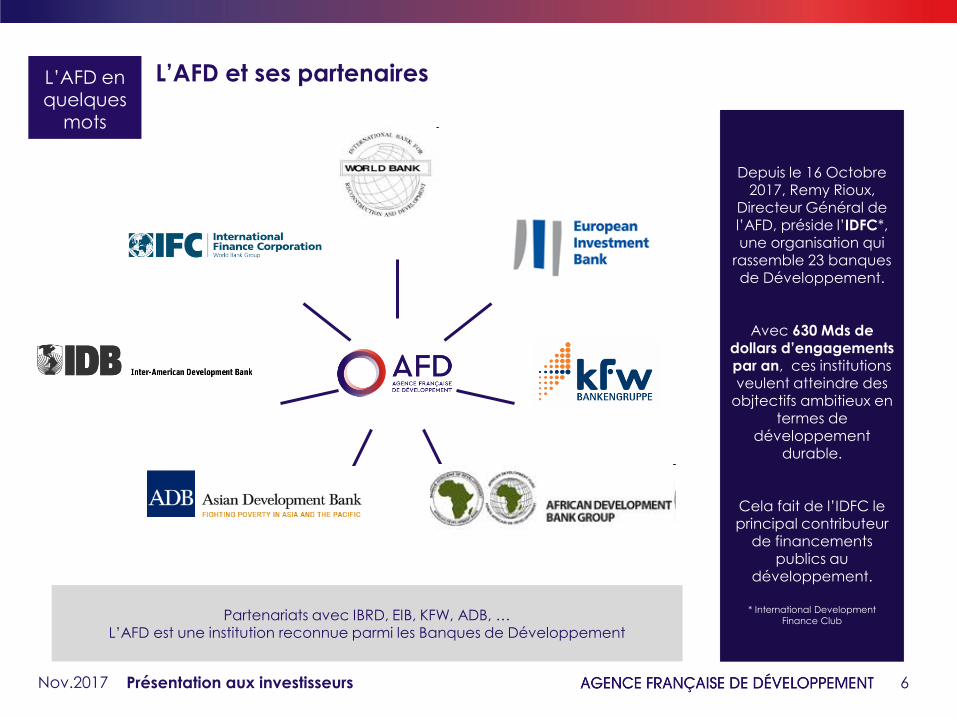

L’AFD et ses partenaires

Présentation aux investisseurs

Partenariats avec IBRD, EIB, KFW, ADB, … L’AFD est une institution reconnue parmi les Banques de Développement

L’AFD en quelques

mots

Depuis le 16 Octobre

2017, Remy Rioux,

Directeur Général de l’AFD, préside l’IDFC*, une organisation qui

rassemble 23 banques de Développement.

Avec 630 Mds de

dollars d’engagements par an, ces institutions veulent atteindre des

objtectifs ambitieux en termes de

développement durable.

Cela fait de l’IDFC le principal contributeur

de financements publics au

développement.

* International Development

Finance Club

Nov.2017

7 Présentation aux investisseurs

Statut & Qualité de crédit

Nov.2017

8

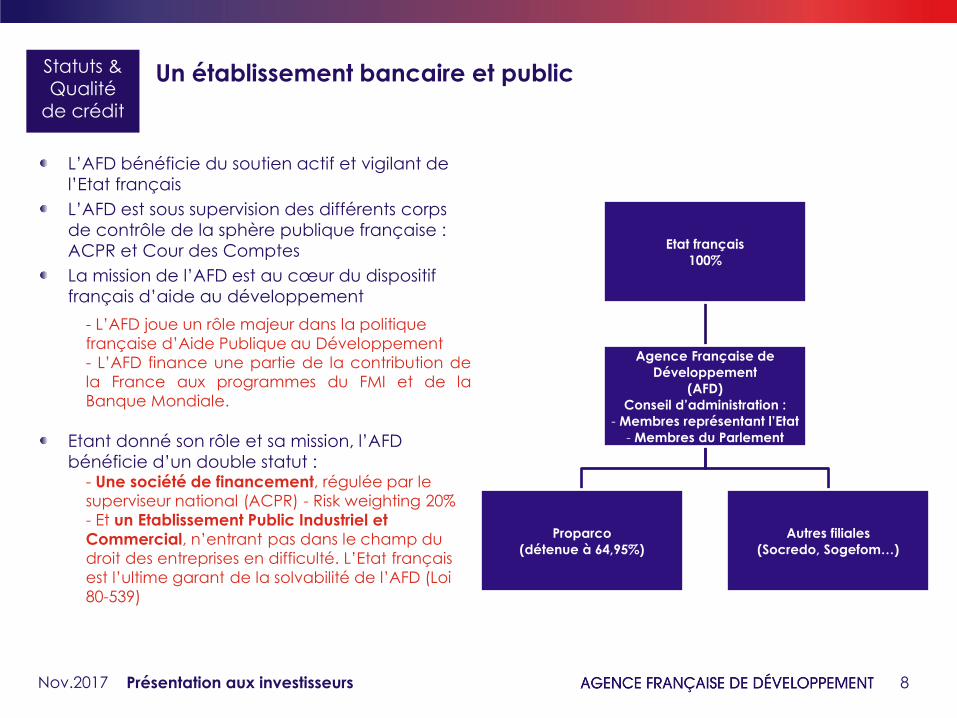

Un établissement bancaire et public

L’AFD bénéficie du soutien actif et vigilant de

l’Etat français

L’AFD est sous supervision des différents corps

de contrôle de la sphère publique française :

ACPR et Cour des Comptes

La mission de l’AFD est au cœur du dispositif

français d’aide au développement

- L’AFD joue un rôle majeur dans la politique

française d’Aide Publique au Développement

- L’AFD finance une partie de la contribution de

la France aux programmes du FMI et de la

Banque Mondiale.

Etant donné son rôle et sa mission, l’AFD

bénéficie d’un double statut : - Une société de financement, régulée par le

superviseur national (ACPR) - Risk weighting 20%

- Et un Etablissement Public Industriel et

Commercial, n’entrant pas dans le champ du

droit des entreprises en difficulté. L’Etat français

est l’ultime garant de la solvabilité de l’AFD (Loi

80-539)

Présentation aux investisseurs

Statuts &

Qualité de crédit

Etat français

100%

Agence Française de

Développement

(AFD)

Conseil d’administration :

- Membres représentant l’Etat

- Membres du Parlement

Proparco

(détenue à 64,95%)

Autres filiales

(Socredo, Sogefom…)

Nov.2017

9

L’AFD bénéficie d’une très bonne qualité de crédit

Présentation aux investisseurs

Statuts &

Qualité de crédit

AA/Outlook Stable

Court Terme A-1+

22/02/2017

AA/Outlook Stable

Court Terme F1+

04/10/2017

“AFD ratings are aligned with those of the

French state, reflecting its strong legal status

as an EPIC, strategic importance to France,

strong control by the French state and, to a

lesser degree, integration with the state.”

“EPIC status reflects the ultimate

responsibility of the French state for AFD’s

solvency and liquidity under the law of 16

July 1980. “

“recent change of status does not affect the

EPIC status”

“Because AFD has EPIC status, we view the

French government as ultimately

responsible for AFD's solvency.”

“We therefore equalize our long-term rating on AFD with our long-term sovereign

rating on France.”

Les notations AA/AA sont liées avant tout au statut d’EPIC et à la mission publique de l’AFD

Nov.2017

10

Une responsabilité d’entreprise reconnue

Présentation aux investisseurs

Statuts &

Qualité de crédit

Nov.2017

Le statut “Prime” est octroyé aux institutions les plus en

avance dans leur secteur d’activité - Oekom « La performance globale de l’AFD est considérée

comme avancée et figure parmi les meilleures du

secteur « Banques spécialisées et banque de détail-

Europe » de Vigeo , 1ère sur 13 »

11 Présentation aux investisseurs

Situation financière et

gestion des risques

Nov.2017

12

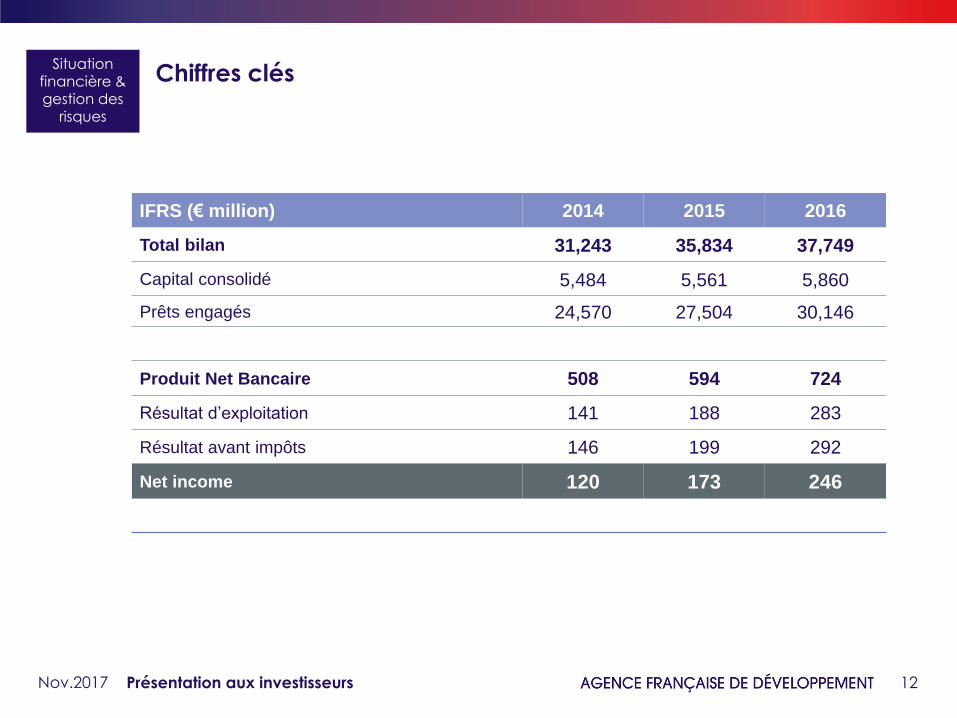

Chiffres clés

Présentation aux investisseurs

Situation

financière & gestion des

risques

IFRS (€ million) 2014 2015 2016

Total bilan 31,243 35,834 37,749

Capital consolidé 5,484 5,561 5,860

Prêts engagés 24,570 27,504 30,146

Produit Net Bancaire 508 594 724

Résultat d’exploitation 141 188 283

Résultat avant impôts 146 199 292

Net income 120 173 246

Nov.2017

13

L’AFD respecte très largement les ratios bancaires

L’AFD bénéficie

d’une capitalisation

bien supérieure aux

seuils réglementaires

En 2016, conversion

de 2,4 Mds€ de T2 en

CET1

Présentation aux investisseurs

Situation

financière & gestion des

risques

AFD: Ratios fonds propres

Ratios de capital réglementaires

2014 2015 2016

Ratio de solvabilité 19.05% 16.72% 16.82%

Seuil réglementaire 8% 8% 8.625%

Ratio T1 8.71% 9.42% 16.82%

Seuil réglementaire 5.5% 6% 6.625%

Ratio CET1 9.69% 8.70% 15.22%

Seuil réglementaire 4% 4.5% 5.125%

Nov.2017

14

Des actifs solides

Présentation aux investisseurs

Situation

financière & gestion des

risques

Total de l’encours des prêts = EUR 30,146 Mds (31/12/16)

Les prêts souverains et domestiques : un risque de portefeuille faible

Les prêts non souverains : une politique de provisionnement prudente

Type de client de prêt Encours Douteux Douteux non provisionné

31/12/16 (millions) 31/12/16 (millions) 31/12/16 (millions) % Encours Total

Non souverain 10,967 534 227 2,1%

Sous-total (2) 10,967 534 227 2,1%

Type de client de prêt Encours Douteux Douteux non provisionné

31/12/16 (millions) 31/12/16 (millions) 31/12/16 (millions) % Encours Total

Souverain 14,167 122 0 0,0%

Outre-mer 4,934 76 39 0,2%

Sous-total (1) 19,101 198 39 0,2%

Nov.2017

15

Gestion prudente du risque de marché

Risque de change et de taux d’intérêt : o Toutes les émissions et tous les prêts sont swappés en

euros à taux variable E6M o Exposition à une seule devise < 1% des fonds propres

consolidés o Position de change globale < 2% des fonds propres

consolidés o Pas de position de trading

Risque de liquidité

o Trésorerie ≥ 3 mois de liquidité minimum (le niveau actuel est supérieur à 6 mois)

o Programmes NeuCP et NeuMTN (2 Mds EUR chacun) o Un portefeuille d’investissement HTM de 650 M EUR

(100% ≥ AA) éligible au marché du “repo” (5 à 7 ans de duration)

o Un portefeuille dynamique de 1,125 Mds EUR (2 à 3 ans de duration)

Risque de contreparties

o A1/P1 minimum pour les investissements à court terme, excepté les OPCVM (limité à 35% de A2/P2)

o AAA/AA SSA zone € pour le portefeuille d’investissement avec faible limite jusqu’à BBB pour le portefeuille dynamique

o Surveillance hebdomadaire des ratings et contrats de collatéral (passage en cours en appels de marge quotidiens)

o Clearing des swaps de taux sous la régulation EMIR

Situation

financière & gestion des

risques

Portefeuille de titres de 1,78Mds EUR

(09/10/2017)

Nov.2017 Présentation aux investisseurs

16 Présentation aux investisseurs

L’AFD sur les marchés financiers

Nov.2017

17

Décaissements et programme d’émission

Tendance à l’accroissement du programme d’émission

o Jusqu’en 2020 il est prévu une hausse moyenne de l’activité de l’ordre de 1 Md€ par an pour supporter l'intensification des décaissements

o L’entrée en amortissement des générations de prêt plus anciennes viendra partiellement financer cette croissance

Présentation aux investisseurs

L’AFD sur les

marchés

financiers

Décaissements de prêts

(EUR millions)

Programme d’émission

(EUR millions)

Nov.2017

Forecast Forecast

18

La stratégie de financement de l’AFD

Présentation aux investisseurs

L’AFD sur les

marchés

financiers

Emprunts Publics

Financement

moyen terme

Placements Privés

Porgramme

EMTN

€40 Mds

Financement

Court terme

Neu CP €2 Mds

Neu MTN €2 Mds

Benchmark Publics sur les principaux marchés de dettes pour construire une courbe liquide :

o EUR : toute la courbe jusque 20 ans potentiellement

o USD: focus sur les maturités court et moyen terme

o Climate bonds

Arbitrage / réponse besoin investisseur

Sur demande

Gestion des décalages infra-annuels

Nov.2017

19

La stratégie de financement de l’AFD

3 axes de développement pour alimenter la croissance des volumes :

1. Exploiter les segments de courbes peu sollicités

o Émissions sur la partie courte (1 à 3 ans)

o Emissions sur la partie très longue (>12 ans)

2. Une approche plus active du marché des placements privés

o Recours plus important au marché des PP

o Structures non vanilles à l’étude (non-call notamment)

3. Le green bond

o Nouveau framework

o Emissions plus récurrentes

Présentation aux investisseurs Nov.2017

L’AFD sur les

marchés

financiers

20

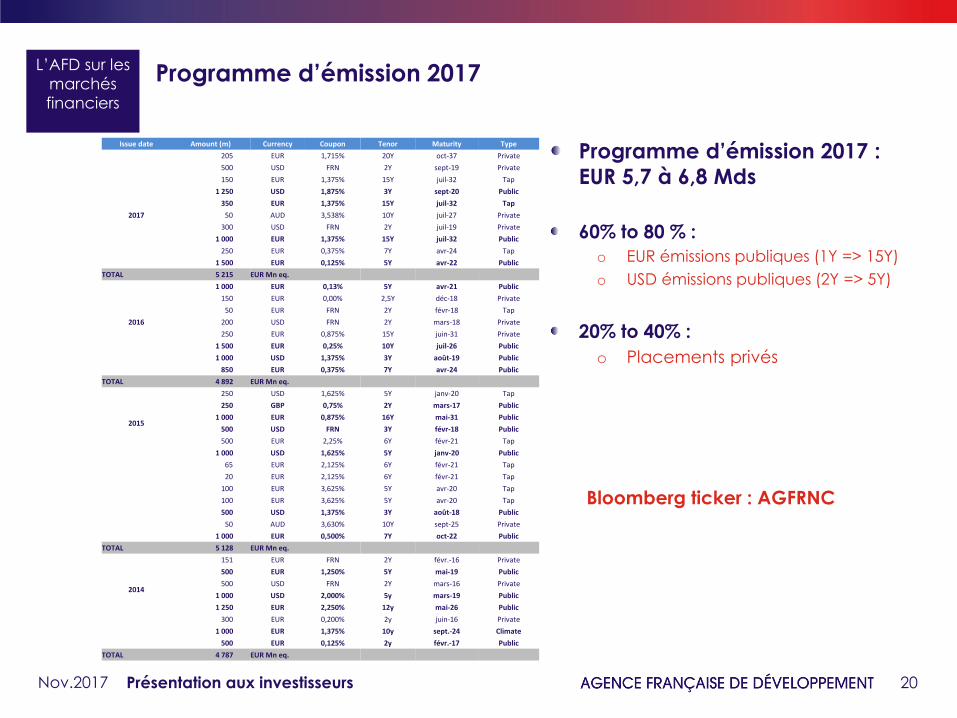

Programme d’émission 2017

Présentation aux investisseurs

L’AFD sur les

marchés

financiers

Programme d’émission 2017 :

EUR 5,7 à 6,8 Mds

60% to 80 % :

o EUR émissions publiques (1Y => 15Y)

o USD émissions publiques (2Y => 5Y)

20% to 40% :

o Placements privés

Nov.2017

Issue date Amount (m) Currency Coupon Tenor Maturity Type

205 EUR 1,715% 20Y oct-37 Private

500 USD FRN 2Y sept-19 Private

150 EUR 1,375% 15Y juil-32 Tap

1 250 USD 1,875% 3Y sept-20 Public

350 EUR 1,375% 15Y juil-32 Tap

2017 50 AUD 3,538% 10Y juil-27 Private

300 USD FRN 2Y juil-19 Private

1 000 EUR 1,375% 15Y juil-32 Public

250 EUR 0,375% 7Y avr-24 Tap

1 500 EUR 0,125% 5Y avr-22 Public

TOTAL 5 215 EUR Mn eq.

1 000 EUR 0,13% 5Y avr-21 Public

150 EUR 0,00% 2,5Y déc-18 Private

50 EUR FRN 2Y févr-18 Tap

2016 200 USD FRN 2Y mars-18 Private

250 EUR 0,875% 15Y juin-31 Private

1 500 EUR 0,25% 10Y juil-26 Public

1 000 USD 1,375% 3Y août-19 Public

850 EUR 0,375% 7Y avr-24 Public

TOTAL 4 892 EUR Mn eq.

2015

250 USD 1,625% 5Y janv-20 Tap

250 GBP 0,75% 2Y mars-17 Public

1 000 EUR 0,875% 16Y mai-31 Public

500 USD FRN 3Y févr-18 Public

500 EUR 2,25% 6Y févr-21 Tap

1 000 USD 1,625% 5Y janv-20 Public

65 EUR 2,125% 6Y févr-21 Tap

20 EUR 2,125% 6Y févr-21 Tap

100 EUR 3,625% 5Y avr-20 Tap

100 EUR 3,625% 5Y avr-20 Tap

500 USD 1,375% 3Y août-18 Public

50 AUD 3,630% 10Y sept-25 Private

1 000 EUR 0,500% 7Y oct-22 Public

TOTAL 5 128 EUR Mn eq.

2014

151 EUR FRN 2Y févr.-16 Private

500 EUR 1,250% 5Y mai-19 Public

500 USD FRN 2Y mars-16 Private

1 000 USD 2,000% 5y mars-19 Public

1 250 EUR 2,250% 12y mai-26 Public

300 EUR 0,200% 2y juin-16 Private

1 000 EUR 1,375% 10y sept.-24 Climate

500 EUR 0,125% 2y févr.-17 Public

TOTAL 4 787 EUR Mn eq.

Bloomberg ticker : AGFRNC

21

Profil de remboursement de la dette

Présentation aux investisseurs

L’AFD sur les

marchés

financiers

Montant de dette en vie sous le programme EMTN :

EUR 28,54 Mds (20/10/2017)

Profil de remboursement (EUR Mds eq.)

Au 20/10/2017

Nov.2017

22

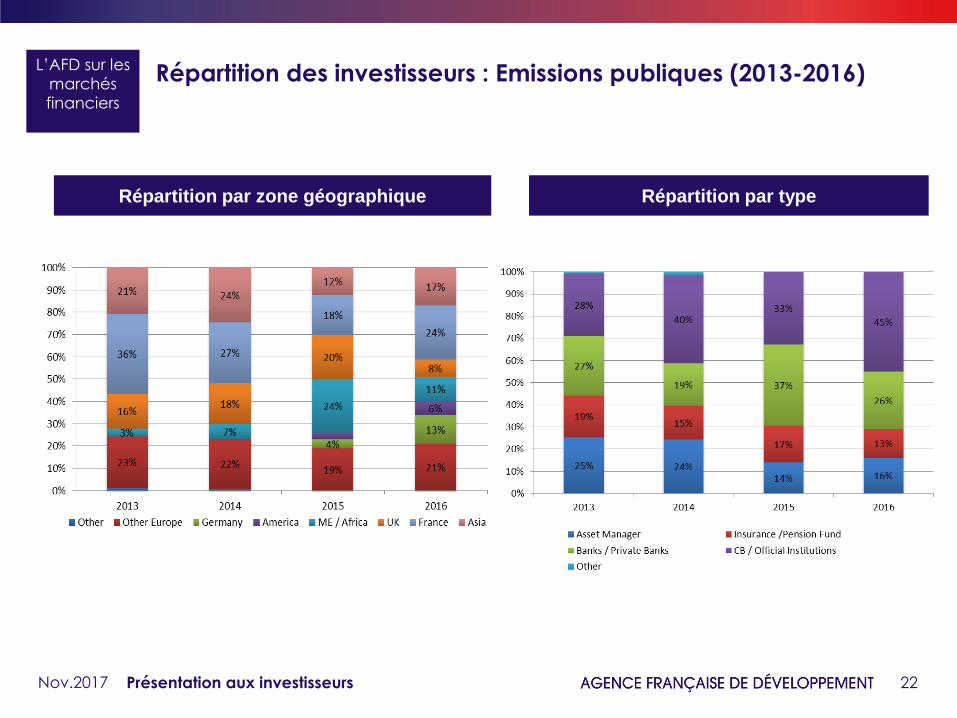

Répartition des investisseurs : Emissions publiques (2013-2016)

Présentation aux investisseurs

L’AFD sur les

marchés

financiers

Répartition par zone géographique Répartition par type

Nov.2017

23

Nouveau programme :

les obligations “climat”

Nov.2017 Présentation aux investisseurs

24

Nouvelle ambition – Nouvelle approche

Une approche programmatique

o Création d’un cadre permanent

o Avec un pool d’actifs élargi et une gouvernance définie sur mesure

Permettre une présence plus fréquente sur le marché des green bonds

o Taille benchmark

o Différentes maturités

o Emission tous les 12 à 18 mois minimum

Aligner les caractéristiques des obligations avec la stratégie climat de

l’AFD

… en reflétant mieux la nature, la variété et la complexité des projets

financés par l’AFD

o Les projets d’atténuation

o Mais également des projets d’adaptation, des lignes de crédits bancaires et éventuellement des prêts budgétaires de soutien aux politiques publiques

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

25

Un programme entièrement aligné sur les Green Bond Principles

L’AFD est membre des GBP

Le programme a été structuré en accord avec les 4 composantes des GBP:

1. Utilisation des fonds

2. Processus d’évaluation et de sélection des projets

3. Gestion des fonds

4. Reporting

Et suit la recommandation relative à la seconde opinion externe (SPO)

o Seconde opinion externe : Cicero

o Revue annuelle du reporting par les commissaires aux comptes

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

26

1.1 Utilisation des fonds

Projets financés dans toutes les géographies couvertes par le

groupe AFD

Projets à impact climat dans trois catégories :

o Atténuation : direct ou indirect

o Adaptation

o Projets mixtes

Refinancement de projets « existants » (déjà approuvés par les

instances de l’AFD) signés après le 1er Janvier 2011, mais

également, financement de « nouveaux » projets

Les prêts budgétaires en soutien aux politiques publiques

pourraient être inclus dans le futur, sous réserve que la

méthodologie de reporting soit jugée suffisamment pertinente

et robuste

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

27

1.2 Utilisation des fonds

Atténuation : réduction des émissions de GES > 10Kt éq./an

o Projets directement financés par l’AFD (analyse ex-ante fournie par

l’AFD)

• Secteurs : énergie renouvelable, efficacité énergétique, fuel switch, transport public bas carbone, séquestration biologique, gestion de l’eau et des déchets permettant de réduire l ’émission de GES

o Projets financés de manière indirecte à travers des lignes de crédits

bancaires (analyse ex-ante reposant sur la méthodologie de l’AFD

et fournie par les intermédiaires financiers)

• Secteurs : énergie renouvelable et efficacité énergétique

Adaptation : projets réduisant la vulnérabilité aux

conséquences du changement climatique. L’approche de

l’AFD est basée sur les principes approuvés par l’IDFC et les

banques multilatérales de développement • Secteurs : gestion de l’eau, gestion des déchets, amélioration de la

résilience de la production agricole

Projets mixtes : projets directs contribuant à la fois à

l’atténuation et à l’adaptation

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

28

1.3 Utilisation des fonds

Exemples de projets d’atténuation – projets directement financés par l’AFD

o Energie renouvelable :

L’AFD cofinance le programme solaire de Ouarzazate (plus de 500 MW sur un plan de 2 000 MW pour le Maroc) à travers 2 prêts totalisant 150M EUR, et dont l’impact est évalué à 1 200 Kt CO2 éq./an.

https://www.afd.fr/fr/la-plus-grande-centrale-solaire-du-monde-ouarzazate

o Transport public bas carbone :

Métro de Bangalore : Cofinancement de 1,3Md USD pour construire une centaine de kilomètres du métro de la ville. Prêt de l’AFD de 110 M€, en partenariat avec la coopération japonaise (JICA) et la Banque Asiatique de Développement. Après

achèvement, le métro transportera1,5 million de passengers par jour. Impact : 230 Kt CO2 éq./an

http://www.afd.fr/base-projets/consulterProjet.action?idProjet=CIN1062

Exemples de projets d’atténuation – projets financés à travers des lignes

de crédits

o Prêt de 100M€ à Halkbank en Turquie, pour soutenir les investissements privés dans le secteur des énergies renouvelables et de l’efficacité énergétique dans 104 sous-projets

https://www.sunref.org/en/projet/turkish-smes-key-stakeholders-for-a-sustainable-use-of-energy-in-

turkey/

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

29

1.4 Utilisation des fonds

Exemples de projets d’adaptation

o Prêt de 42M€ en Tunisie pour la dépollution du littoral et l’amélioration des services d’assainissement. Estimation d’impacts : raccordement de 60 000 nouvelles personnes et amélioration du service pour près de 1,2 million de personnes déjà raccordées, capacité de traitement de l’eau supérieure à 115

000 m3/jour

https://www.afd.fr/fr/depolluer-la-mediterranee?origin=https%3A//www.afd.fr/fr/page-region-

pays/tunisie

o Prêt de 50M€ au Sénégal visant à réduire la vulnérabilité de 300 000 habitants dans un quartier de Dakar face aux inondations et aux eaux stagnantes insalubres

https://www.afd.fr/fr/lutter-contre-les-inondations-dans-la-zone-de-pikine-irregulier-sud-dans-la-

banlieue-de-dakar?origin=https://www.afd.fr/fr/page-region-pays/senegal

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

30

2.1 Processus d’évaluation et de sélection des projets

Un mécanisme structuré autour de deux strates

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

Processus général d’évaluation des projets et gouvernance Ce processus s’applique à tous les projets de l’AFD, indépendamment du programme d’obligations climat

Comité d’identification

Opinion développement

durable

Indépendant des équipes

projets

Comité de crédit Autorisation du Conseil

d’Administration

Calcul systématique de l’empreinte carbone réalisé par les équipes projets et

revu par les experts climat Analyse développement durable

préliminaire par les équipes projets

Analyse formelle des risques

environnementaux et sociaux par

les experts spécialisés,

indépendants des équipes projets

Processus de sélection des projets dédiés au climat Cette gouvernance a été spécifiquement créée dans le cadre du programme d’obligations climat

Comité de sélection : réunions semestrielles

Nouvelles méthodologies de

reporting

Inclusion de nouveaux types de

projets

Supervision du pool d’actifs: - Nouveaux projets entrants

- Exclusion de projets

Supervision du reporting et de la

production des indicateurs:

- Disponibilité

- Qualité

31

2.2 Processus d’évaluation et de sélection des projets

Méthodologie d’empreinte carbone

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

Typologie des émissions de gaz estimées :

o Dioxyde de Carbone (CO2), résultant de la combustion des énergies fossiles et de la

production d’aluminium, d’acier, du ciment et du verre.

o Méthane (CH4), résultant de la combustion et/ou décomposition de la biomasse

(matière organique) et de la production et/ou du raffinage du pétrole et des gaz

naturels.

o Protoxyde d’azote (N2O), résultant de l’incinération de déchets solides, d’engrais

et/ou moyens de transport variés.

o Hydrofluorocarbure (HFC), qui apparait dans le processus industriel et principalement

utilisé comme réfrigérants, dans les climatiseurs et les réfrigérateurs.

o Perfluorocarbure (PFC), qui apparait dans la procution d’aluminium.

o Hexafluorure de soufre (SF6), utilisé pour l’isolation et l’interrupetion dans la

trasnmission et distribution d’électricité et des systèmes électroniques.

Equivalent CO2 : une unité commune pour mesurer les impacts des GES

Sources d’émissions observées:

o Phase de construction de projet

o Phase opérationnelle de projet

32

Climate

Bond

Framework

Champs d’observation o Scope 1 = Emissions directes de GES, provenant directement de l’activité du projet

o Scope 2 = Emissions indirectes de GES liées à l’électricité, provenant de la production de

l’électricité achetée pour le fonctionnement du projet

o Scope 3 = Autres émissions indirectes de GES, provenant de la production des matériaux

nécessaires à la réalisation du projet ou résultant de la mise en service du projet (production et/ou

extraction, traitement des déchets, utilisation des produits et services issus du projet)

La méthodologie chercherà mesurer les émissions de GES des projets financés par l’AFD qu’ils

génèrent de manière directe ou indirecte, aussi bien en amont qu’en aval du projet.

Calcul sur la durée de vie du projet o Les durées standards retenues sont:

• 50 ans pour les barrages

• 30 ans pour les transports

• 20 ans pour les autres projets

En comparaisaon à une situation de référence o La situation de référence standard correspond à une situation sans projet

o A l’exception des projets d’énergie renouvelable, où la situation de référence

représente le mix énergétique du pays considéré

2.2 Processus d’évaluation et de sélection des projets

Méthodologie d’empreinte carbone

Nov.2017 Présentation aux investisseurs

33

2.3 Processus d’évaluation et de sélection des projets

Maitrise des risques E & S

Nov. 2017 Présentation aux investisseurs

Programme

obligations

climat

Politique E&S pour réduire les risques des opérations et améliorer la qualité des projets

Etape 1 – Identification des projets :

o Liste d’exclusion

o Catégorisation réflétant le niveau de risques E&S des projets, basée sur la nature du projet, la localisation et la sensibilité

de la zone concernée, l’ampleur des potentiels risques et impacts E&S, la capacité du client à les gérer

• Risques Elevés [A] : impacts négatifs significatifs qui peuvent s’étendre au-delà de la zone d’emprise des

infrastructures ou installations ou s’étaler au-delà de la période de construction et d’exploitation.

• Risques Importants [B+] : impacts négatifs significatifs qui peuvent s’étendre au-delà de la zone d’emprise des

infrastructures ou installations ou s’étaler au-delà de la période de construction et d’exploitation; mais pouvant

être facilement identifiés et atténués par des mesures appropriées.

• Risques Modérés [B] : impacts négatifs qui sont potentiellement réversibles, ou limités à un site spécifique, et dont

la sensibilité est moindre, ou à la période de construction. Ils peuvent aisément être identifiés et atténués par des

mesures appropriées.

• Risques Faibles [C] : impacts négatifs éventuels soient minimes, voire inexistants.

Etape 2 – Evaluation des projets :

o Evaluation E&S et standards en fonction de la catégorisation des projets :

• Différents outils pour les évaluations E&S : Etudes d’Impact E&S, Plan d’Action de Réinstallation, audit E&S, et

études spécifiques en fonction des risques (plan d’action genre, plan d’action biodiversité…)

• En ligne avec les réglementations locales et les Normes E&S de la Banque Mondiale pour les projets A/B+

• En coordination avec les études de faisabilité et avant octroi

34

2.3 Processus d’évaluation et de sélection des projets

Maitrise des risques E & S

Nov. 2017

Programme

obligations

climat

Etape 3 – Conventions

o Clauses E&S standards et Plan d’Engagement E&S pour les projets A/B+/B, qui définit les principaux engagements E&S pour éviter/réduire/compenser les impacts négatifs

Etape 4 – Suivi pendant la phase d’exécution

o Basé sur les rapports E&S, les audits E&S audits, les visites des experts E&S de l’AFD

o S’assurer de la mise en oeuvre effective des mesures définies dans les PGES, PAR, PEES…

o Identifier et gérer les imprévus (accident, plainte…)

o Renforcer la gestion des risques si nécessaire et appuyer le client à l’amélioration de sa performance E&S

o Mécanisme de gestion des réclamations

Pour mémoire => Critères de l’évaluation Développement Durable

o Croissance soutenable et économie résiliente

o Bien-être social et réduction des déséquilibres sociaux

o Egalité hommes-femmes

o Préservation de la biodiversité, gestion des milieux et des ressources naturelles

o Transition vers une trajectoire bas carbone (atténuation)

o Résilience au changement climatique (adaptation)

o Perennité du projet et cadre de gouvernance

Présentation aux investisseurs

35

3. Gestion des fonds

Une approche Actifs / Passifs

Encours des obligations ≤ 75% du pool d’actifs

Assurer une utilisation immédiate des sommes investies

Permettre le retrait d’actifs du pool en cas de controverses ou de

données insuffisantes par exemple.

Une approche d’une grande flexibilité dans le choix des maturités

et volumes d’émissions

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

36

4.1 Reporting

Un reporting publié sur une fréquence annuelle

Afin de fournir aux investisseurs des éléments de contexte, il sera intégré dans le rapport de

responsabilité sociétale

Reporting sur une base Actifs/Passifs

Pour les projets d’atténuation : indicateur d’empreinte carbone par secteur et régions +

exemples

Pour les projets d’adaptation : exemples + indicateurs de mesure pertinents si disponibles

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

Prêts budgétaires en soutien aux politiques publiques inclus dans le pool si et seulement si la méthodologie de reporting (en cours d’élaboration) est jugée suffisamment pertinente par le comité de sélection

37

4.2 Reporting

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

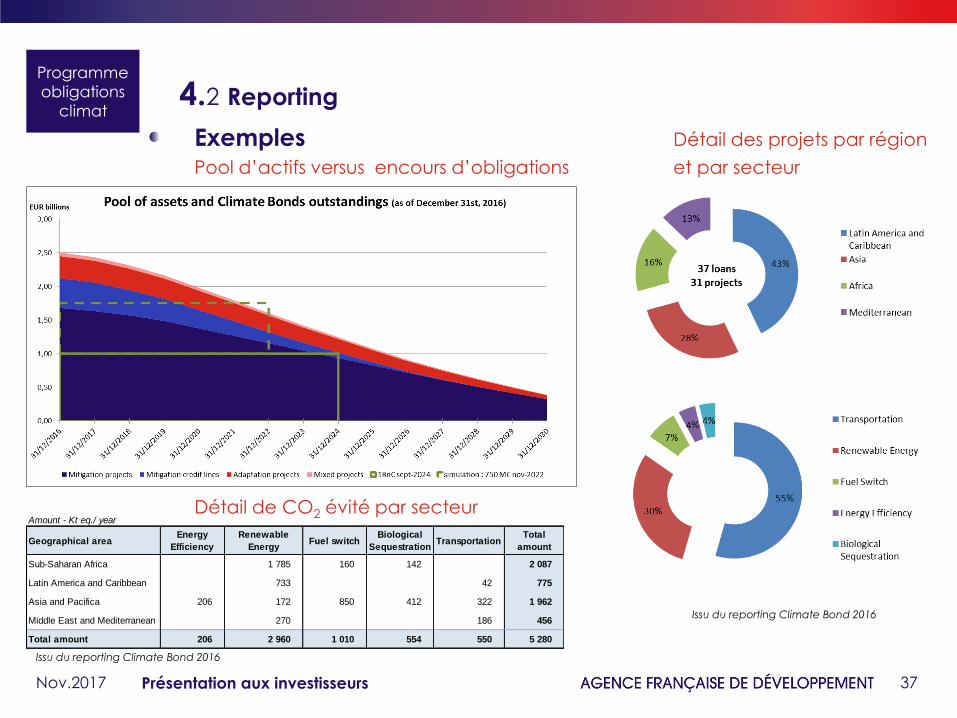

Exemples Détail des projets par région

Pool d’actifs versus encours d’obligations et par secteur

Détail de CO2 évité par secteur

Issu du reporting Climate Bond 2016

Issu du reporting Climate Bond 2016

Amount - Kt eq./ year

Geographical areaEnergy

Efficiency

Renewable

EnergyFuel switch

Biological

SequestrationTransportation

Total

amount

Sub-Saharan Africa 1 785 160 142 2 087

Latin America and Caribbean 733 42 775

Asia and Pacifica 206 172 850 412 322 1 962

Middle East and Mediterranean 270 186 456

Total amount 206 2 960 1 010 554 550 5 280

38

Revue externe

Programme d’obligations climat de l’AFD

https://www.afd.fr/sites/afd/files/2017-10/afd-climate-bond-framework.pdf

Le programme d’obligations climat a été revu par Cicero

o Evaluation globale : « medium green »

o Selon la notation sectorielle de CICERO, 62% des projets de l’AFD

figurant dans le reporting 2016 du Climate Bond émis en 2014 seraient

considérés « dark green » (représentant 66% des émissions de GES

évitées)

o Structure de gouvernance solide et expertise climat approfondie

o Lien : https://www.afd.fr/sites/afd/files/2017-10/cicero-second-opinion-

afd-climate-bond-framework.pdf

Reporting annuel certifié par les commissaires aux comptes de

l’AFD

Nov.2017 Présentation aux investisseurs

Programme

obligations

climat

39

L’AFD dans les grandes lignes

L’Agence bilatérale française de développement

o Créée en 1941 et entièrement détenue par l’Etat, l’AFD bénéficie du statut d’EPIC

o Participe à la réalisation de la politique d’aide au développement de l’Etat

o Hausse des engagements annuels de 4Mds€ d’ici 2020

Régulée par l’Autorité de Contrôle Prudentiel et de Résolution

o Solide ratio de solvabilité à 16,82%

o Solide ratio Tiers One à 15,22%

Notée AA / AA par Fitch et S&P

o Risque de contrepartie conservateur et soutien de l’Etat français pour les concours souverains douteux

o Approche prudente de la gestion du risque de marché et des ratios solides

Emetteur récurent d’émissions publiques en EUR et USD

o 20% risk weighting sous Bâle II

o Titres éligibles au “repo” auprès de la BCE avec faible haircut (AFD classée comme “Recognised

Agency”) (https://www.ecb.europa.eu/ecb/legal/pdf/oj_jol_2016_014_r_0006_en_txt.pdf; https://www.ecb.europa.eu/mopo/assets/standards/marketable/html/index.en.html)

Qualifiée de « Advanced » par Vigeo et notée Prime Status par Oekom

Programme d’obligations climat évalué comme « medium green » par Cicero

Nov.2017 Présentation aux investisseurs

40

Contacts

Funding team contact : [email protected]

Agence Française de Développement

5, rue Roland Barthes

75598 PARIS CEDEX 12

Internet : //www.afd.fr

Françoise Lombard CFO

Thibaut Makarovsky Deputy Head of Funding and Capital Markets

Demba Tandia & Samia Ben Mebarek Senior Funding Officers

Bokar Cherif Head of Funding and Capital Markets

Nov.2017 Présentation aux investisseurs

41

Disclaimer

These materials have been prepared by and are the sole responsibility of AFD (the “Company”) and have not been verified, approved or endorsed by any lead manager, bookrunner or underwriter retained by the Company.

These materials are provided for information purposes only and do not constitute, or form part of, any offer or invitation to underwrite, subscribe for or otherwise acquire or dispose of, or any solicitation of any offer to underwrite, subscribe for or otherwise acquire or dispose of, any debt or other securities of the Company (“securities”) and are not intended to provide the basis for any credit or any other third party evaluation of securities. If any such offer or invitation is made, it will be done so pursuant to separate and distinct documentation in the form of a prospectus, offering circular or other equivalent document (a "prospectus") and any decision to purchase or subscribe for any securities pursuant to such offer or invitation should be made solely on the basis of such prospectus and not these materials.

These materials should not be considered as a recommendation that any investor should subscribe for or purchase any securities. Any person who subsequently acquires securities must rely solely on the final prospectus published by the Company in connection with such securities, on the basis of which alone purchases of or subscription for such securities should be made. In particular, investors should pay special attention to any sections of the final prospectus describing any risk factors. The merits or suitability of any securities or any transaction described in these materials to a particular person’s situation should be independently determined by such person. Any such determination should involve, inter alia, an assessment of the legal, tax, accounting, regulatory, financial, credit and other related aspects of the securities or such transaction.

These materials may contain projections and forward looking statements. Any such forward-looking statements involve known and unknown risks, uncertainties and other factors which may cause the Company’s actual results, performance or achievements to be materially different from any future results, performance or achievements expressed or implied by such forward-looking statements. Any such forward-looking statements will be based on numerous assumptions regarding the Company’s present and future business strategies and the environment in which the Company will operate in the future. Further, any forward-looking statements will be based upon assumptions of future events which may not prove to be accurate. Any such forward-looking statements in these materials will speak only as at the date of these materials and the Company assumes no obligation to update or provide any additional information in relation to such forward-looking statements.

These materials are confidential, are being made available to selected recipients only and are solely for the information of the such recipients. These materials and must not be reproduced, redistributed or passed on to any other person or published, in whole or in part, for any purpose without the prior written consent of the Company.

This document and the information contained herein are not an offer of securities for sale in the United States and are not for publication or distribution to persons in the United States (within the meaning of Regulation S under the United States Securities Act of 1933, as amended (the Securities Act). The securities proposed to be offered by the Issuer have not been and will not be registered under the Securities Act and may not be offered or sold in the United States in reliance on exemption from, or as a transaction not subject to, the registration requirements of the Securities Act.

Nov.2017 Présentation aux investisseurs