POLÍTICA DE DIVIDENDOS E REPUTAÇÃO: UMA

ANÁLISE NAS EMPRESAS ‘MAIS REPONSÁVEIS E

COM MELHOR GOVERNANÇA CORPORATIVA’

Emanoel Mamede Sousa da Silva Universidade Federal do Ceará – UFC

Alessandra Carvalho de Vasconcelos Universidade Federal do Ceará – UFC

Paulo Henrique Nobre Parente Universidade Federal da Paraíba – UFPB

20° CONGRESSO BRASILEIRO DE CONTABILIDADE

Fortaleza

2016

AGENDA

Contextualização

Questão de Pesquisa

Objetivos do Estudo

Fundamentação Teórica

Hipóteses

Método

Análise dos Resultados

Considerações Finais

CONTEXTUALIZAÇÃO

• Assimetria informacional e papel da governança corporativa na redução da dissimetria;

• Política de dividendos transmite informações ao mercado sinais aos investidores;

• Estratégia de distribuição de dividendos situação econômico-financeira da empresa contribuindo para sua reputação.

QUESTÃO DE PESQUISA

• Qual a relação entre a política de dividendos e a reputação corporativa nas empresas participantes do ranking “As mais responsáveis e com melhor governança”?

OBJETIVOS DO ESTUDO

GERAL

• Investigar a relação entre a política de dividendos e a reputação corporativa das empresas mais responsáveis e com melhor governança.

ESPECÍFICOS

• (i) caracterizar a política de dividendos e a reputação corporativa das empresas;

• (ii) associar a política de dividendos, a reputação corporativa e o controle acionário; e

• (iii) associar a política de dividendos, a reputação corporativa e os setores econômicos.

FUNDAMENTAÇÃO TEÓRICA

• Política de dividendos, reputação corporativa e teoria da sinalização • Distribuição de lucro políticas de investimento e financiamento;

• Teorias: da irrelevância dos dividendos, do pássaro na mão, da preferência tributária;

• Política de dividendos como sinal para o mercado efeito do conteúdo informacional;

• Teoria da sinalização reduz o conflito decorrentes da assimetria informacional;

• Política de dividendos e reputação corporativa.

Hipótese: A política de dividendos, observada como um sinal de rentabilidade e redução de assimetria informacional, está relacionada com a reputação corporativa.

PROCEDIMENTOS METODOLÓGICOS

• Amostra 39 companhias de capital aberto listada na bolsa de valores de São Paulo (BM&FBovespa).

• Informações sobre Reputação Corporativa ranking Merco (2014);

• Informações Financeiras BP, DRE, NE e FR (2013);

PROCEDIMENTOS METODOLÓGICOS

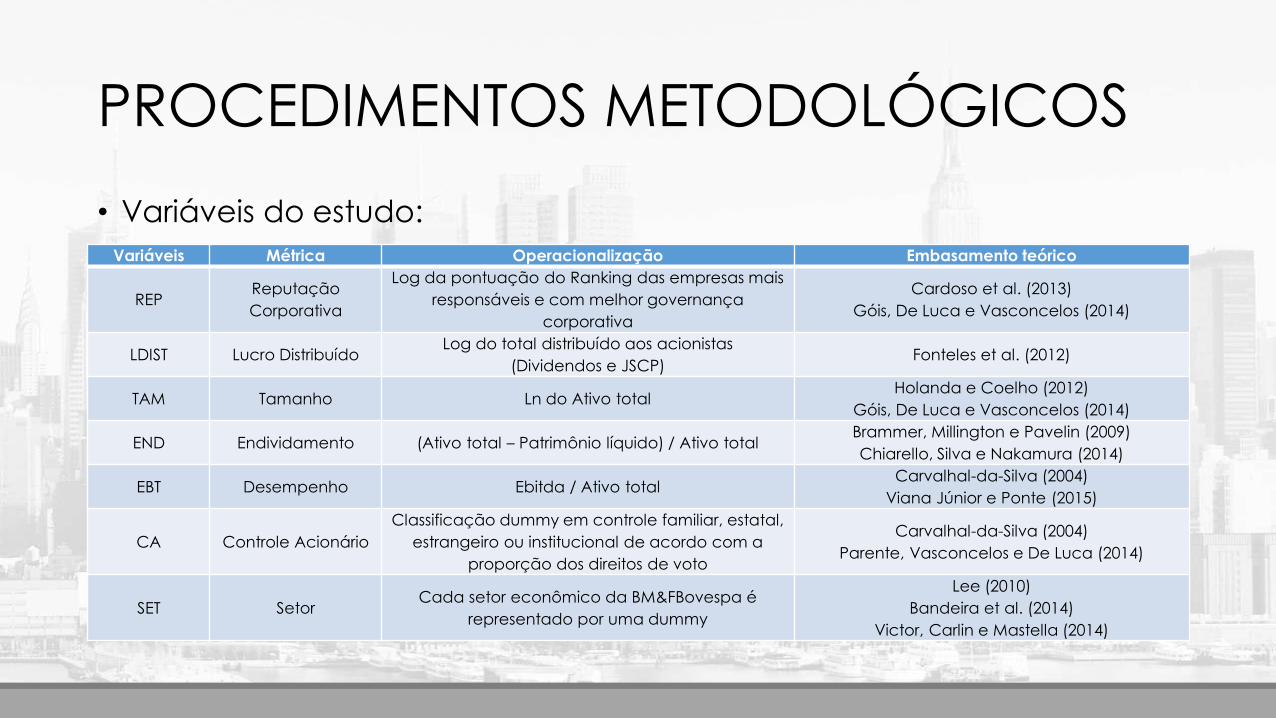

• Variáveis do estudo:

Variáveis Métrica Operacionalização Embasamento teórico

REP Reputação

Corporativa

Log da pontuação do Ranking das empresas mais

responsáveis e com melhor governança

corporativa

Cardoso et al. (2013)

Góis, De Luca e Vasconcelos (2014)

LDIST Lucro Distribuído Log do total distribuído aos acionistas

(Dividendos e JSCP) Fonteles et al. (2012)

TAM Tamanho Ln do Ativo total Holanda e Coelho (2012)

Góis, De Luca e Vasconcelos (2014)

END Endividamento (Ativo total – Patrimônio líquido) / Ativo total Brammer, Millington e Pavelin (2009)

Chiarello, Silva e Nakamura (2014)

EBT Desempenho Ebitda / Ativo total Carvalhal-da-Silva (2004)

Viana Júnior e Ponte (2015)

CA Controle Acionário

Classificação dummy em controle familiar, estatal,

estrangeiro ou institucional de acordo com a

proporção dos direitos de voto

Carvalhal-da-Silva (2004)

Parente, Vasconcelos e De Luca (2014)

SET Setor Cada setor econômico da BM&FBovespa é

representado por uma dummy

Lee (2010)

Bandeira et al. (2014)

Victor, Carlin e Mastella (2014)

PROCEDIMENTOS METODOLÓGICOS

• Para atendimento do objetivo geral, utilizou-se as seguintes ferramentas estatísticas:

• Análise de correlação e de correspondência;

• Análise descritiva dos dados; e

• Análise de homogeneidade.

• As variáveis foram categorizadas para sua realização (baixo, médio-baixo, médio-alto, alto).

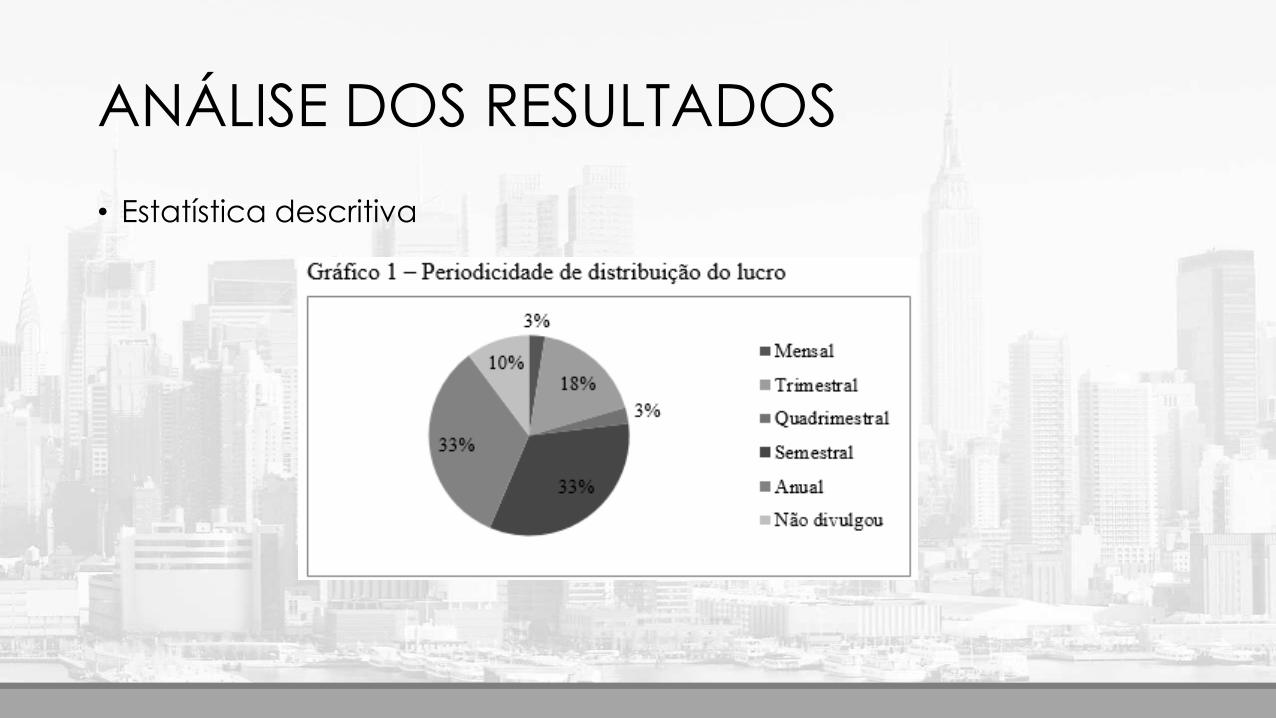

ANÁLISE DOS RESULTADOS

• Análise descritiva

ANÁLISE DOS RESULTADOS

• Análise descritiva (setor)

ANÁLISE DOS RESULTADOS

• Estatística descritiva

ANÁLISE DOS RESULTADOS

• Estatística descritiva

ANÁLISE DOS RESULTADOS

• Análise de homogeneidade

ANÁLISE DOS RESULTADOS

• Análise de correlação

ANÁLISE DOS RESULTADOS

• Análise de correspondência

CONSIDERAÇÕES FINAIS

• Empresas ‘mais responsáveis e com melhor governança’ dão preferência a distribuição de lucro sob a forma de JSCP( Preferência Tributária);

• Controle familiar versus baixa reputação e baixa distribuição do lucro;

• O estudo fortalece a existência de relação entre a reputação e a política de dividendos corporativa;

• O estudo apresenta limitação quanto ao espectro amostral, necessitando de uma análise da relação comparativa em empresas fora e dentro do mercado de capitais.

OBRIGADO PELA ATENÇÃO!

Emanoel Mamede Sousa da Silva

Alessandra Carvalho de Vasconcelos

Paulo Henrique Nobre Parente