PERSPECTIVA MACROECONÓMICA

REVERDECER EN MEDIO DE TORMENTAS Y SEQUÍAS

Noviembre 21 de 2018

Camilo Pérez Álvarez , Investigaciones Económicas

Fuente: CAP, Mavicure, Guainía.

Fuente: CAP, Mavicure, Guainía. 2

Guerra comercial

Vulnerabilidades economías emergentes

Tasas de interés

Geopolítica

Tormentas Riesgos en el panorama internacional

Fuente: CAP, ascenso al Nevado del Tolima. 3

Global: Tormenta de vulnerabilidades en economías emergentes

Diversos focos de tensión

Cuentas fiscales

Cuentas externas

Actividad

Inflación

Política interna

…

Global: Tormenta de vulnerabilidades en economías emergentes

Fuente: Bloomberg. Cálculos y elaboración Investigaciones Económicas y Análisis de Mercado Banco de Bogotá. 4

Monedas al cierre de

2017

Global: Tormenta de vulnerabilidades en economías emergentes

5

-4%

-7%

-30%

-49%

-12%

Fuente: Bloomberg. Cálculos y elaboración Investigaciones Económicas y Análisis de Mercado Banco de Bogotá.

-99%

Monedas hoy

Global: Tormenta de vulnerabilidades en economías emergentes

Fuente: Bloomberg, Fondo Monetario Internacional. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. 6

Inflación

25% Meta 3%-7%

Tasa de interés

24% Inicio año en 8.0%

Cuenta corriente

-6% Promedio 06-16: -1%

Pérdida de

credibilidad del

banco central

Inestabilidad

política

Turquía

Global: Tormenta de vulnerabilidades en economías emergentes

Fuente: Fondo Monetario Internacional, Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá.* Deuda pública bruta del gobierno general.** Déficit fiscal primario, es decir, excluyendo

intereses. Dato observado en 2017. 7

Inflación

46% Meta 13%-17%

Tasa de interés

60% Inicio año en 28.75%

Cuenta corriente

-5% Promedio 07-16: -1%

Pérdida de

credibilidad

del banco

central

Déficit fiscal**

-4.2% Meta 0% 2019

Crecimiento

2.7% Promedio 10-17: 3.1%

Expectativa

política por

nuevo gobierno

Tensiones

comerciales con

EEUU

Incertidumbre

política por

elecciones

Crecimiento

1.0% Promedio 15-17: -2.0%

Déficit fiscal

-7.8% Promedio 07-16: -4.3%

Deuda pública*

84% Promedio 07-16: 65%

Argentina

Méx

ico

B

ras

il

Global: Tormenta de vulnerabilidades en economías emergentes

Fuente: Bloomberg, FMI. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. * Z-score últimos diez años. 1 BF: Balance fiscal. 2 DP: Deuda pública. 3 CC: Cuenta corriente. 4 RI: Reservas Internacionales. 8

Ranking (%)

Vulnerabilidad

23 economías

emergentes

Fiscal Externo Real Precios BF1 DP2 CDS

% PIB % PIB pb

1 Brasil -7.8 84 280

2 Argentina -6.5 53 718

3 Ecuador -5.4 45 525

4 El Salvador -2.1 59 525

5 India -6.9 70 96

6 Sudáfrica -4.5 53 242

7 Irak -2.3 58 420

8 Costa Rica -6.3 49 158

9 Uruguay -3.5 66 98

10 Turquía -2.3 28 534

11 Colombia -3.1 49 115

Inflación

Var.%

1 Argentina 33.6

2 Turquía 17.9

3 Uruguay 8.3

4 Nicaragua 5.0

5 Sudáfrica 4.9

6 México 4.9

7 Honduras 4.4

8 Brasil 4.2

9 Paraguay 3.9

10 India 3.7

…

14 Colombia 3.1

PIB

Var.%

1 Nicaragua -6.8

2 Argentina -4.2

3 Irak -0.8

4 Sudáfrica 0.3

5 Brasil 1.0

6 Rusia 1.9

7 Ecuador 1.9

8 Guatemala 2.0

9 El Salvador 2.3

10 Costa Rica 2.5

11 Uruguay 2.5

12 Colombia 2.5

CC3 RI4

% PIB desv* % PIB Var.YTD

1 Argentina -5.2 -2.2 7 -8

2 Turquía -6.3 -0.6 8 -17

3 Panamá -6.1 0.7 3 -29

4 Indonesia -2.4 -0.7 12 -4

5 Sudáfrica -3.2 0.4 12 -1

6 Chile -1.5 0.1 13 -5

7 India -2.0 0.3 15 -2

8 Colombia -3.2 0.4 15 0

9 Nicaragua -4.6 1.2 17 -11

10 México -1.5 0.3 14 0

Global: Tormenta de vulnerabilidades en economías emergentes

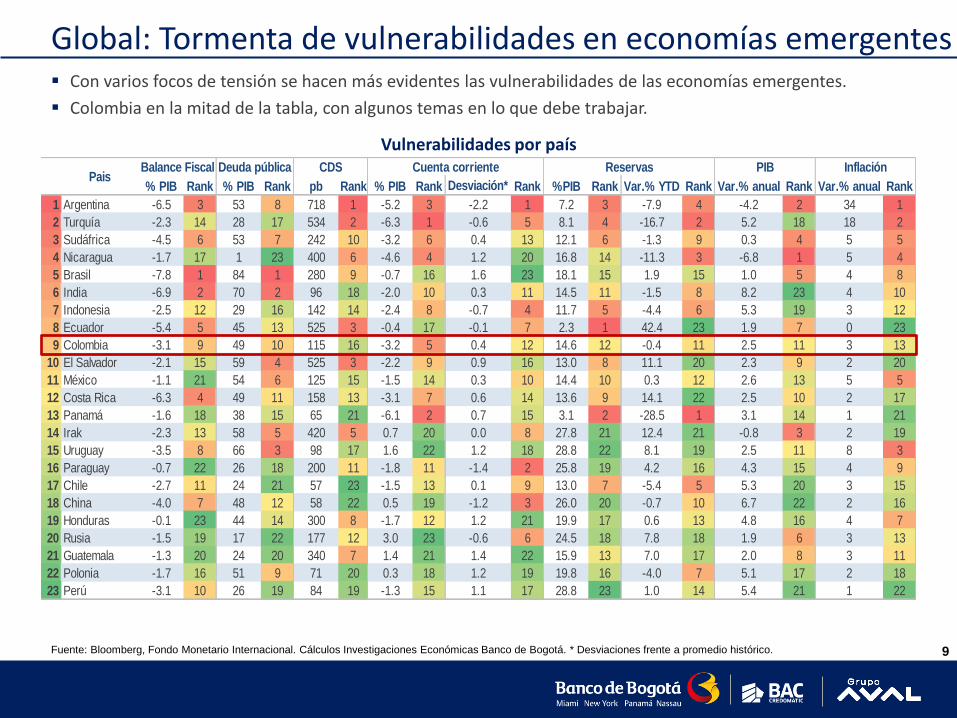

Fuente: Bloomberg, Fondo Monetario Internacional. Cálculos Investigaciones Económicas Banco de Bogotá. * Desviaciones frente a promedio histórico. 9

Con varios focos de tensión se hacen más evidentes las vulnerabilidades de las economías emergentes.

Colombia en la mitad de la tabla, con algunos temas en lo que debe trabajar.

Vulnerabilidades por país

% PIB Rank % PIB Rank pb Rank % PIB Rank Desviación* Rank %PIB Rank Var.% YTD Rank Var.% anual Rank Var.% anual Rank

1 Argentina -6.5 3 53 8 718 1 -5.2 3 -2.2 1 7.2 3 -7.9 4 -4.2 2 34 1

2 Turquía -2.3 14 28 17 534 2 -6.3 1 -0.6 5 8.1 4 -16.7 2 5.2 18 18 2

3 Sudáfrica -4.5 6 53 7 242 10 -3.2 6 0.4 13 12.1 6 -1.3 9 0.3 4 5 5

4 Nicaragua -1.7 17 1 23 400 6 -4.6 4 1.2 20 16.8 14 -11.3 3 -6.8 1 5 4

5 Brasil -7.8 1 84 1 280 9 -0.7 16 1.6 23 18.1 15 1.9 15 1.0 5 4 8

6 India -6.9 2 70 2 96 18 -2.0 10 0.3 11 14.5 11 -1.5 8 8.2 23 4 10

7 Indonesia -2.5 12 29 16 142 14 -2.4 8 -0.7 4 11.7 5 -4.4 6 5.3 19 3 12

8 Ecuador -5.4 5 45 13 525 3 -0.4 17 -0.1 7 2.3 1 42.4 23 1.9 7 0 23

9 Colombia -3.1 9 49 10 115 16 -3.2 5 0.4 12 14.6 12 -0.4 11 2.5 11 3 13

10 El Salvador -2.1 15 59 4 525 3 -2.2 9 0.9 16 13.0 8 11.1 20 2.3 9 2 20

11 México -1.1 21 54 6 125 15 -1.5 14 0.3 10 14.4 10 0.3 12 2.6 13 5 5

12 Costa Rica -6.3 4 49 11 158 13 -3.1 7 0.6 14 13.6 9 14.1 22 2.5 10 2 17

13 Panamá -1.6 18 38 15 65 21 -6.1 2 0.7 15 3.1 2 -28.5 1 3.1 14 1 21

14 Irak -2.3 13 58 5 420 5 0.7 20 0.0 8 27.8 21 12.4 21 -0.8 3 2 19

15 Uruguay -3.5 8 66 3 98 17 1.6 22 1.2 18 28.8 22 8.1 19 2.5 11 8 3

16 Paraguay -0.7 22 26 18 200 11 -1.8 11 -1.4 2 25.8 19 4.2 16 4.3 15 4 9

17 Chile -2.7 11 24 21 57 23 -1.5 13 0.1 9 13.0 7 -5.4 5 5.3 20 3 15

18 China -4.0 7 48 12 58 22 0.5 19 -1.2 3 26.0 20 -0.7 10 6.7 22 2 16

19 Honduras -0.1 23 44 14 300 8 -1.7 12 1.2 21 19.9 17 0.6 13 4.8 16 4 7

20 Rusia -1.5 19 17 22 177 12 3.0 23 -0.6 6 24.5 18 7.8 18 1.9 6 3 13

21 Guatemala -1.3 20 24 20 340 7 1.4 21 1.4 22 15.9 13 7.0 17 2.0 8 3 11

22 Polonia -1.7 16 51 9 71 20 0.3 18 1.2 19 19.8 16 -4.0 7 5.1 17 2 18

23 Perú -3.1 10 26 19 84 19 -1.3 15 1.1 17 28.8 23 1.0 14 5.4 21 1 22

PIB InflaciónPais

Balance Fiscal Deuda pública CDS Cuenta corriente Reservas

Fuente: CAP, Desierto de la Tatacoa, Huila. 10

CO: Sequía por situación fiscal compleja

Caída en ingresos petroleros

Regla fiscal limita niveles de déficit (endeudamiento)

Incumplimiento en recaudo tributario

Inflexibilidad de gasto

CO: Sequía por situación fiscal compleja

Fuente: Banco de la República. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. 11

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

1970 1980 1990 2000 2010

Balance GNC (% PIB)

Crisis

económica

1999

Ajuste fiscal

+ alza

petróleo

Choque

petrolero

2014

Promedio -2.2%

CO: Sequía por situación fiscal compleja

Fuente: Ministerio de Hacienda, DIAN. Cálculos Investigaciones Económicas Banco de Bogotá. * Distribución de la meta de recaudo tributario de 2018 según la estacionalidad histórica. MFMP: Marco Fiscal de Mediano Plazo. 12

Recaudo tributario observado vs. MFMP*($ B) Presupuesto General de la Nación (% PIB)

Ingresos petroleros del Gobierno Nacional Central

(% PIB)

Ajustes

Déficit fiscal Gobierno Nacional Central (% PIB)

Fuente: CAP, Desierto de la Tatacoa, Huila. 13

CO: Sequía por cuentas externas desbalanceadas

Caída en exportaciones petroleras, por precio y cantidad

Fuerte ajuste de la tasa de cambio

Fuentes alternativas de divisas

CO: Sequía por cuentas externas desbalanceadas

Fuente: Banco de la República. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. 14

-8%

-6%

-4%

-2%

0%

2%

4%

6%

1970 1980 1990 2000 2010

Cuenta corriente (% PIB)

Choque

petrolero

2014

Crisis

económica

1999

Promedio -2.0%

CO: No hay fronteras para el potencial en turismo

Fuente: PNN Cocuy, Fontur, Banco de la República. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. 15

6.5 M 4.8 MM

2.0 M 1.0 MM

2000 2017

2.4 M 2.0 MM

2007

Turistas en Colombia

Viajeros Divisas

CO: Inversión extranjera evidencia confianza externa en el país

Fuente: Banco de la República. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. 16

2.3

2000-04

Inversión extranjera directa en Colombia (USD miles de millones, promedio anual)

2016-18 2005-10

8.3 5.7

2011-15

14.5 10.0

13.0 10.6

1994-99

2.6

Total Sin petróleo

Fuente: CAP, barro en el Embalse del Guavio, Cundinamarca. 17

CO: Sequía por fenómeno de El Niño y otros afectaron inflación

Encarecimiento de los alimentos

Tasa de cambio impactó productos transables

Indexación perpetuó alta inflación

Se afectó el poder adquisitivo de los hogares

CO: Sequía por fenómeno de El Niño y otros afectaron inflación

Fuente: Banco de la República, DANE. Cálculos y elaboración Investigaciones Económicas Banco de Bogotá. 18

0%

5%

10%

15%

20%

25%

1995 2005 2015

Inflación (Var.% anual)

0%

10%

20%

30%

40%

50%

1995 2005 2015

Tasa de interés Bancode la República (%)

El Niño

+

Tasa de

cambio El Niño

+

Tasa de

cambio

CO: Posible impacto Ley de Financiamiento en inflación y tasas

Fuente: DANE, MinHacienda. Cálculos Investigaciones Económicas Banco de Bogotá. * IPC: Índice de Precios al consumidor sobre el que se calcula la inflación. Incorpora el consumo de un colombiano

promedio. ** Adicional a la inflación observada.*** Suponiendo plena transmisión del aumento del IVA a los precios. 19

Características y posible impacto Ley de Financiamiento***

Descripción HoyLey de

Financiamiento

LF ex 25

alimentos

Escenario entre

ponentes y

Gobierno

Productos de la canasta IPC* 181 181 181 181

Excluídos 74 36 61 66

% en canasta familiar 41% 20% 34% 36%

% en ponderación IPC 66% 49% 62% 64%

Gravados con tarifa general 98 145 120 115

% en canasta familiar 54% 80% 66% 64%

% en ponderación IPC 32% 51% 38% 36%

Tarifa general IVA (nominal) 19% 18% 18% 19%

Tasa efectiva del IVA 6.2% 9.2% 6.9% 6.8%

Recaudo tributario adicional IVA ($ B) 0.0 26.4 6.4 5.3

Impacto sobre inflación** (pp) 0.0 3.2 1.0 0.7

Expectativa de impacto inflación y

tasa de interés del Banco de la República

LF original

LF ex 25

Nuevo

100%

100%

50%

50%

LF ex 25

alimentos

Impacto inflación en función de la transmisión del IVA a los precios

Impacto de Ley de Financiamiento (LF) en inflación dependerá de:

1. Productos incluidos en la base del IVA

2. Transmisión del ajuste del IVA a los precios

Fuente: CAP, Zona de Cusco, Desierto de la Tatacoa, Huila. 20

CO: Sequía para los consumidores

Confianza cayó

Pérdida de poder adquisitivo por inflación

Cambio en hábitos de consumo por devaluación

Reforma tributaria aumentó IVA

Debilidad del mercado laboral

CO: Brotes verdes para el consumidor se van afianzando, pero…

Fuente: DANE, Raddar Consumer Knowledge Group, Fedesarrollo, Ministerio de Minas y Energía. Cálculos Investigaciones Económicas Banco de Bogotá. 21

Gasto de los hogares - Raddar (Var.% anual) Creación de empleo (Var. anual miles)

Tasa de interés crédito de consumo (%) Componentes confianza del consumidor (Índice)

Fuente: CAP, Consejo de los Fantasmas, Desierto de la Tatacoa, Huila. 22

CO: Sequía para los empresarios

Menor demanda local y regional

Encarecimiento de la inversión por devaluación

Confianza cayó, incertidumbre electoral

Divergencia sectorial

Construcción rezagada

Fuente: Fedesarrollo, DANE, ANDI, Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá. * Cifras ajustadas por días laborales (ADL). 23

Tasa de interés crédito empresarial (%) Utilización de la capacidad instalada (%)

CO: Brotes verdes para los empresarios también son evidentes Producción industrial* (Var.% Anual) Confianza empresarial (Índice)

Fuente: CAP, Mavicure, Guainía. 24

Gracias

Este documento ha sido realizado por los analistas del área de Investigaciones Económicas de la División de Internacional y Tesorería de Banco de Bogotá. La información contenida en el mismo está basada en fuentes consideradas confiables con respecto al comportamiento de la economía y de los mercados financieros. Sin embargo, su precisión no está garantizada y no constituye propuesta o recomendación alguna por parte de Banco de Bogotá para la negociación de sus productos y servicios. De igual forma, las opiniones expresadas no reflejan la opinión de Banco de Bogotá, por lo cual la entidad no se hace responsable de interpretaciones o de distorsiones que del presente documento hagan terceras personas. El uso de la información y cifras contenidas en el mismo es exclusiva responsabilidad de cada usuario.

Investigaciones Económicas Banco de Bogotá

www.bancodebogota.com Investigaciones Económicas

[email protected] @IEBancodeBogota

3446016 - 17 - 19 – 20

Camilo Pérez-Álvarez Carolina Díaz-Suárez Gustavo Acero-Ramírez Carlos Gómez-Martínez

Gerente Analista Internacional Analista Colombia Analista Soporte Técnico

[email protected] [email protected] [email protected] [email protected]

Mejor Área de Investigaciones

Económicas 2016 y 2017 Agregados Macroeconómicos Votación Sector Real

Segundo Puesto Análisis Renta Fija Votación Sector Real 2017 Tercer Puesto Agregados Macroeconómicos Votación Sector Institucional 2017