PELAPORANAUDIT INVESTIGATIF

PENDAHULUAN

Laporan tertulis merupakan suatu bukti

bahwa audit investigatif telah dilaksanakan

sesuai dengan prosedur yang berlaku.

Laporan yang baik hanya mengungkapkan

fakta-fakta yang berhubungan dengan

kasus yang sedang diaudit.

PRINSIP PELAPORAN

Pengungkapan yang penting

Sesuai kebutuhan

Tepat waktu

Obyektif

Penyajian yang wajar

Ringkas, sederhana namun jelas dan lengkap

Kegunaan Laporan

Dasar pengambilan keputusan

Dasar pemberian Keterangan Ahli

(psl 187 KUHAP)

Alat bukti Surat

(psl 186 KUHAP)

Alat Komunikasi Audit

Akuntabilitas penugasan

PEMBACA LAPORAN

Penulisan laporan berasumsi bahwa akan ada protes terhadap isinya dan auditor harus bertahan

dengan apa yang sudah ditulisnya.

Penasehat hukum (Pengacara)

Tersangka atau Saksi

Pers

Peradilan

SUBSTANSI LAPORAN

AKURAT

JELAS

TIDAK MEMIHAK

RELEVAN

TEPAT WAKTU

seluruh fakta yang relevan harus

didokumentasikan serinci mungkin.

AKURASI

konfirmasi ulang tanggal-tanggal

dan informasi yang mendukung

kepada responden

JELAS

Penggunaan istilah teknis dan kompleks

hanya pada tempat-tempat tertentu saja dan

dengan penjelasan yang memadai.

Jangan menggunakan jargon dan istilah

teknis yang tidak umum

informasi yang disampaikan untuk

membuktikan kasus dan berusaha untuk

mendapatkan informasi tersebut.

Laporan hanya mencakup permasalahan

yang relevan dengan pelaksanaan

pengujian

RELEVAN

Ketepatan waktu suatu laporan

akan menentukan tinggi

rendahnya mutu laporan.

TEPAT WAKTU

membuat laporan interim yang

selalu di ‘up date’ sesuai dengan

perkembangan pelaksanaan audit

investigatif

Pemilihan Bentuk Laporan

Surat

Tidak ada penyimpangan

TL segera

Pelanggaran disiplin

Bab

Ditemukan unsur2 TPK

Pelanggaran disiplin dan TPK

LAPORAN BENTUK SURAT

1. Nama dan Kepada Siapa laporan ditujukan

2. Dasar penugasan, Sasaran dan Ruang Lingkup serta

Data Umum Unit atau Bagian yang diaudit.

3. Uraian mengenai informasi awal atas

penyimpangan yang diperoleh.

4. Simpulan dan Rekomendasi.

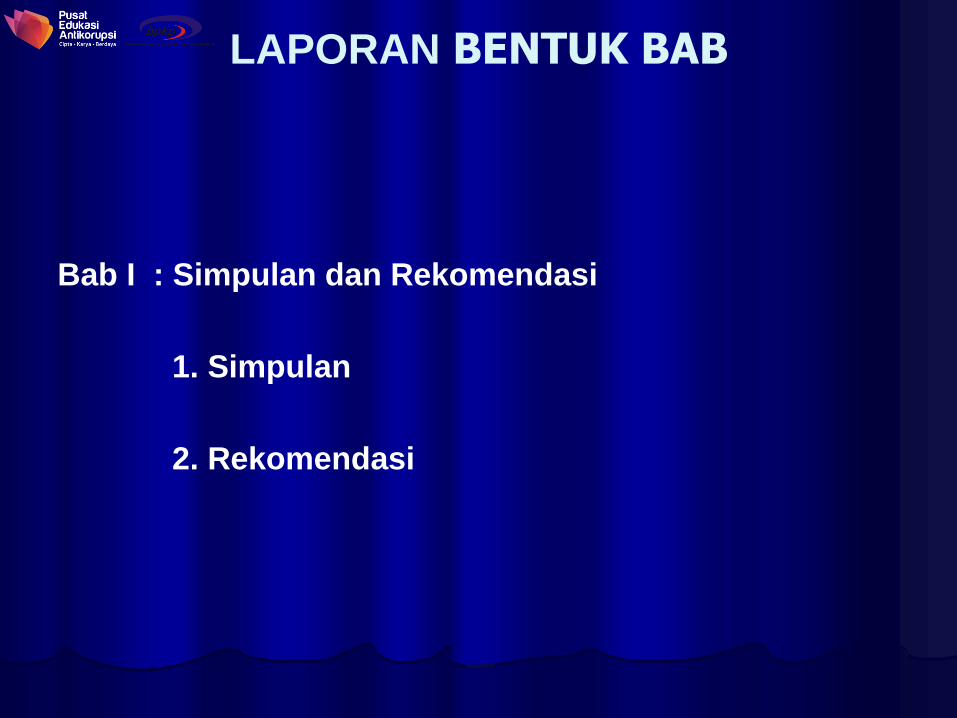

LAPORAN BENTUK BAB

Bab I : Simpulan dan Rekomendasi

1. Simpulan

2. Rekomendasi

LAPORAN BENTUK BAB

Bab II : Umum

1. Dasar Audit

2. Sasaran dan Ruang Lingkup Audit

3. Data Obyek/Kegiatan yang Diaudit

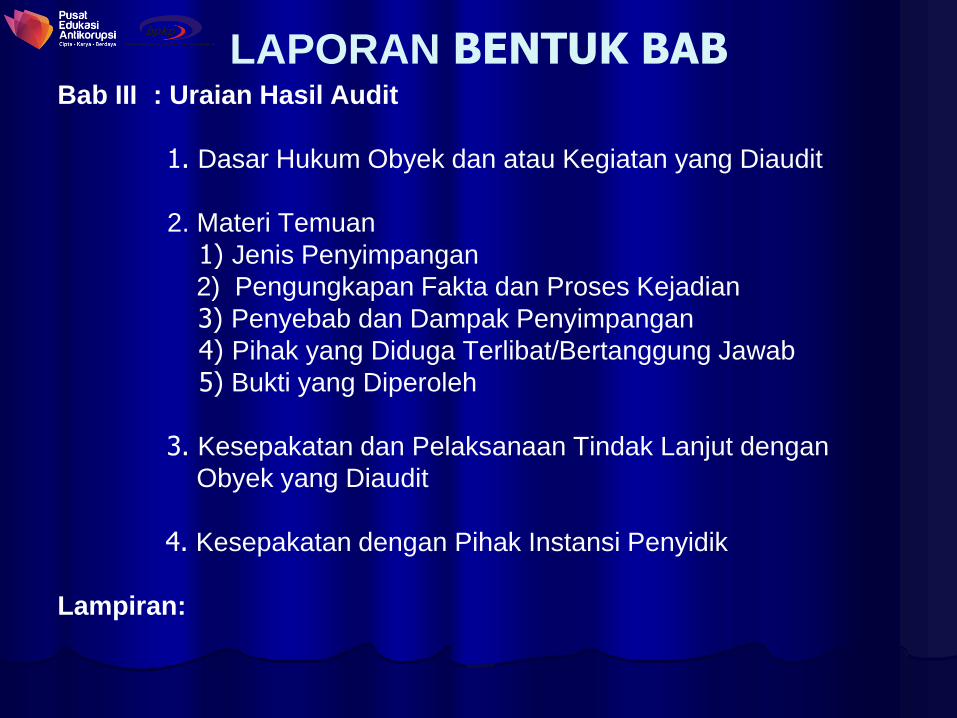

LAPORAN BENTUK BABBab III : Uraian Hasil Audit

1. Dasar Hukum Obyek dan atau Kegiatan yang Diaudit

2. Materi Temuan

1) Jenis Penyimpangan

2) Pengungkapan Fakta dan Proses Kejadian

3) Penyebab dan Dampak Penyimpangan

4) Pihak yang Diduga Terlibat/Bertanggung Jawab

5) Bukti yang Diperoleh

3. Kesepakatan dan Pelaksanaan Tindak Lanjut dengan

Obyek yang Diaudit

4. Kesepakatan dengan Pihak Instansi Penyidik

Lampiran:

LAPORAN BENTUK BABBab I : Simpulan dan Rekomendasi

Bab II : Umum

1. Dasar Audit

2. Sasaran dan Ruang Lingkup Audit

3. Data Obyek/Kegiatan yang Diaudit

Bab III : Uraian Hasil Audit

1. Dasar Hukum Obyek dan atau Kegiatan yang Diaudit

2. Materi Temuan

1) Jenis Penyimpangan

2) Pengungkapan Fakta dan Proses Kejadian

3) Penyebab dan Dampak Penyimpangan

4) Pihak yang Diduga Terlibat/Bertanggung Jawab

5) Bukti yang Diperoleh

3. Kesepakatan dan Pelaksanaan Tindak Lanjut dengan

Obyek yang Diaudit

4. Kesepakatan dengan Pihak Instansi Penyidik

Lampiran: