Download - Pagos Provisionales PM 2015

1

Mexicali, B.C., a 24 de febrero de 2015

Sotojeda Asesores

Corporativos, S.C.

CONSIDERACIONES GENERALES

Presupuesto de la Ley de Ingresos de 2015, el ISR representa más del 54% del total de impuestos, y el 22% del total que se pretende recaudar.

PP ISR se consideran anticipos a cuenta del impuesto anual.

Se considera inconstitucional, viola el principio de proporcionalidad y equidad

Acumulación de inventarios.

2

HISTORIA DE PP ISR

Hasta 1988 período mensual, plazo día 7.

1989 período mensual, plazo día 17.

1990 período mensual, plazo día 11.

1992 período trimestral, plazo día 17.

2002 primer semestre trimestral, segundo semestre mensual y con pago electrónico.

2003 a la fecha período mensual, plazo día 17.

HISTORIA DE PP ISR

2012 a través de Pago Referenciado para los siguientes supuestos:

• Personas morales y dictaminadas, a partir de febrero, para pago provisional de enero.

• Personas físicas con ingresos en el ejercicio inmediato anterior mayores a $1,000,000, a partir de septiembre para pago provisional de agosto.

• Personas físicas con ingresos en el ejercicio inmediato anterior mayores a $250,000, a partir de noviembre, para pago provisional de octubre.

3

ANTECEDENTES TASA ISR Hasta 1998 tasa de ISR al 34%. 1999 tasa de ISR al 32%. (Dividendos 3 + 5) Eliminación deducción inmediata para CU. 2000 tasa de ISR al 30%. (Dividendos 5 + 5) Reforma Fiscal 2002, tasa 35%. Disminución tasa ISR:

• 2002 - 35% (Deducción inmediata) • 2003 - 34% • 2004 -33% • 2005 - 32% 2005 - 30% 2006 - 29% 2007-2009 - 28% 2010-2013 - 30% 2014 - 30% 2015 - 30%

OBLIGACIÓN DE EFECTUAR PP ISR

Art. 7 LISR, se entiende por persona moral, las sociedades mercantiles, organismos descentralizados, instituciones de crédito y las sociedades, asociaciones civiles y la asociación en participación. Art. 14 LISR, los contribuyentes efectuarán pagos provisionales mensuales a cuenta del ISR anual .

4

FECHAS DE PAGO

Art. 14 primer párrafo LISR, período mensual fecha de pago, el día 17.

Decreto publicado el 31 de mayo de 2002.

(sexto dígito numérico del RFC)

Los contribuyentes que deban presentar

declaraciones provisionales o definitivas

de impuestos federales a más tardar el

día 17 del mes siguiente al período que

corresponda la declaración, podrán

presentarlas a más tardar el día que a

continuación se señala, considerando el

sexto dígito numérico del R.F.C., de acuerdo a lo siguiente:

FECHAS DE PAGO

5

1 y 2 Día 17 más un día hábil.

3 y 4 Día 17 más dos días hábiles.

5 y 6 Día 17 más tres días hábiles.

7 y 8 Día 17 más cuatro días hábiles.

9 y 0 Día 17 más cinco días hábiles.

SEXTO DÍGITO NUMÉRICO DE FECHA

LÍMITE DE PAGO

LA CLAVE DEL R.F.C.

PASOS A SEGUIR PARA CALCULAR

LOS PP DE ISR

Determinar el coeficiente de utilidad fiscal.

Determinar la utilidad fiscal estimada.

Determinar la acumulación de inventarios.

Determinar el monto del pago provisional.

6

COEFICIENTE DE UTILIDAD

Utilidad fiscal, ingresos menos deducciones.

Ingresos nominales, ingresos acumulables menos ajuste anual por inflación acumulable.

Factor hasta diezmilésimo.

CU correspondiente a los últimos 5 ejercicios.

CU SEGUNDO EJERCICIO

No PP de ISR en el inicio de actividades.

Se determinará el coeficiente de utilidad de acuerdo al ejercicio anterior, aún cuando no

hubiera sido de 12 meses.

El primer PP de ISR, comprenderá el primer trimestre (en el segundo ejercicio).

7

CU ASOCIACIONES, SOCIEDADES CIVILES

Mismo procedimiento al de sociedades mercantiles con las siguientes excepciones:

1. A la utilidad o pérdida fiscal se le

adicionará los anticipos. 2. Utilidad fiscal estimada menos anticipos. 3. Utilidad fiscal, ingresos cobrados menos

deducciones efectuadas.

UTILIDAD FISCAL ESTIMADA

Multiplicación del coeficiente de utilidad a los ingresos nominales desde el inicio del ejercicio hasta el último día del período que corresponda.

Acumulación de inventarios.

(2015 Cambio de porcentaje y reducción de inventarios).

Resultado base para el pago provisional del ISR.

8

INGRESOS ACUMULABLES art. 16 LISR

Efectivo (dinero de contado).

En crédito (derecho a una contraprestación).

Bienes (muebles o inmuebles).

Servicios (intercambio en prestaciones).

FECHA EN QUE SE OBTIENEN

LOS INGRESOS

Art. 17 de LISR, tratándose de enajenación de bienes o prestación de servicios.

1. Se expida el comprobante que ampare el precio o la contraprestación pactada.

2. Se envíe o entregue materialmente el bien o cuando se preste el servicio.

3. Se cobre o sea exigible total o parcialmente el precio o contraprestación pactada, aún cuando provenga de anticipos.

9

ANTICIPO DE CLIENTES

Los anticipos de clientes darán lugar a la acumulación total de ingresos, cuando se haya pactado el total de la operación.

Se acumularán únicamente los anticipos recibidos, cuando no se conozca o no se haya pactado el total de la operación.

No confundir anticipo de clientes con ventas a crédito.

EXCEPCIONES DE ACUMULAR

INGRESOS A CRÉDITO

Enajenaciones a plazo (acumulación total del precio pactado).

Arrendamiento financiero (acumulación total o la parte del precio

exigible).

Contrato de obra inmueble (en la fecha en que las estimaciones sean

autorizadas, o en el avance trimestral).

10

OTROS INGRESOS ACUMULABLES

Art. 18 de LISR.

Ingresos determinados presuntamente por la SHCP.

Utilidad derivada por pagos efectuados en bienes (especie).

Mejoras permanentes en inmuebles rentados.

Ganancia en la enajenación de activos fijos y terrenos.

OTROS INGRESOS ACUMULABLES

Recuperación de créditos incobrables.

Recuperación de seguros y fianzas.

Indemnizaciones de seguros de hombre clave.

Ganancia por liquidación, fusión o escisión de sociedades.

Cantidades recibidas en efectivo por concepto de aportaciones, préstamos mayores a $600,000.

11

OTROS INGRESOS ACUMULABLES

Cantidades percibidas para efectuar gastos por

cuenta de terceros, salvo que sean respaldados con

documentación comprobatoria.

Intereses moratorios.

Ajuste Anual por Inflación.

Inventario acumulable. (2015 cambio de

porcentaje y reducción de inventarios).

Utilidad Financiera= Utilidad Fiscal

INGRESOS NO ACUMULABLES

Aumento de capital, por pago de la pérdida por sus accionistas.

Primas obtenidas por la colocación de acciones que emita la propia empresa.

Utilizar para valuar sus acciones el método de participación.

Ingresos por reevaluación de activos y capital.

12

INGRESOS BRUTOS O INGRESOS NETOS

En la práctica surge este tipo de interrogantes, sin embargo, al aplicar las disposiciones en forma estricta definitivamente tendremos que considerar los ingresos brutos (sin devoluciones sobre ventas).

DISMINUCIÓN DE PÉRDIDAS

FISCALES Art. 57 LISR.

Amortización de pérdidas de 10 ejercicios.

Se incrementa con la PTU pagada en el ejercicio.

Actualización en dos períodos.

No se pierde el derecho de aplicarlas en la declaración anual, cuando se utilice en Pagos Provisionales.

13

DISMINUCIÓN DE PÉRDIDAS

FISCALES

Art. 14 fracción II LISR.

Utilidad fiscal estimada menos pérdida fiscal actualizada.

Aplicación en la determinación de la acumulación de inventarios.

PÉRDIDAS FISCALES

Caso Práctico Pérdidas fiscales actualizadas 1,200,000

Pago Provisional de Enero a Junio 2015.

Ingresos nominales 6,000,000

C.U. 10%

Utilidad fiscal 600,000

Inventario acumulable 300,000

TOTAL 900,000

Pérdida fiscal actualizada 1,200,000

Resultado fiscal (0)

Tasa ISR 30%

PP ISR 0

14

AMORTIZACIÓN DE PÉRDIDAS FISCALES

ART. 57 LISR Ejercicio en que se sufrió 2005

Importe de pérdida fiscal sufrida $700,000

PRIMERA ACTUALIZACIÓN

( Segundo semestre de ejercicio en que se genera, de

Julio a Diciembre)

INPC DIC. 2005 80.200

INPC JUL. 2005 78.538

Importe de la pérdidas fiscal sufrida 700,000

Por factor de actualización 1.0211

Pérdida fiscal pendiente de amortizar 714,770

= = 1.0211

SEGUNDA ACTUALIZACIÓN

INPC JUN. 2014 112.722

INPC DIC. 2005 80.200

Pérdida fiscal pendiente de actualizar 714,770

Por factor de actualización 1.4055

Pérdida Fiscal pendiente de amortizar 1,004,609

=

Última actualización para aplicar en declaración

anual, de diciembre de ejercicio en que se genera a

junio del ejercicio que se declara

1.4055 =

15

OTRAS CONSIDERACIONES

El Art. 9 primer párrafo de la LISR, establece que la tasa será del 30%.

El ISR retenido por instituciones de crédito tiene el carácter de pago provisional.

OTRAS CONSIDERACIONES

Se podrá disminuir de los PP ISR el crédito al salario pendiente de aplicar y subsidio para el empleo.

Las actualizaciones no se acreditan contra el ISR del ejercicio.

Pago por transferencia electrónica.

Redondeo para el pago en pesos.

16

OTRAS CONSIDERACIONES

Formato de presentación electrónico

Portal Bancario.

La autoridad podrá solicitar información sobre datos asentados en PP ISR.

DECLARACIÓN DE PP ISR SIEMPRE QUE

HAYA CANTIDAD A PAGAR

El PP ISR deberá presentarse siempre que haya cantidad a pagar o saldo a favor, o cuando no resulte cantidad a pagar con motivo de la aplicación de créditos, compensaciones o estímulos.

17

NO OBLIGADOS AL PP ISR

Art. 14 último párrafo LISR.

El ejercicio de inicio de operaciones.

Cuando no hay impuesto a cargo ni saldo a favor, presentar información determinando un pago en ceros:

SANCIONES

Art. 82 CFF

No presentar los PP ISR en medios electrónicos, la multa sería de $11,840 a $23,660.

Presentar medios electrónicos con declaraciones incompletas, la multa sería de $3,780 a $12,640.

No efectuar los PP ISR, la multa sería de $15,430 a $30,850.

18

DELITO DE DEFRAUDACIÓN FISCAL

Se considera delito de defraudación fiscal cuando con uso de engaños o aprovechamiento de errores omita total o parcialmente PP ISR. Este delito será calificado cuando se origine por usar documentos falsos, omitir expedir reiteradamente comprobantes fiscales y asentar datos falsos en los registros contables

(Art. 108 CFF).

19

DETERMINACIÓN DEL PRIMER PP ISR (ENERO 2015)

DATOS DEL ÚLTIMO EJERCICIO DE DOCE MESES

(EJERCICIO DEL 1º. DE ENERO AL 31 DE DICIEMBRE DE 2014)

INGRESOS ACUMULABLES PROPIOS DE LA ACTIVIDAD 6’320,000

AJUSTE ANUAL POR INFLACIÓN ACUMULABLE 80,000

SUMA DE INGRESOS ACUMULABLES 6’400,000

MENOS:

DEDUCCIONES AUTORIZADAS 6’000,000

UTILIDAD FISCAL 400,000 DETERMINACIÓN DE LOS INGRESOS NOMINALES DEL EJERCICIO 2013.

INGRESOS ACUMULABLES DEL EJERCICIO 6’400,000 MENOS: AJUSTE ANUAL POR INFLACIÓN ACUMULABLE 80,000 INGRESOS NOMINALES 6’320,000

CÁLCULO DEL COEFICIENTE DE UTILIDAD (CU)

(DATOS DEL EJERCICIO DEL 2014)

FÓRMULA:

CU = UTILIDAD FISCAL

INGRESOS NOMINALES DEL EJERCICIO

Declaración Anual presentada 10 febrero de 2015.

SUSTITUYENDO:

CU = 400,000 = 0.0632

6’320,000

20

DATOS DEL PERÍODO QUE SE DECLARA

(DEL 1º AL 31 DE ENERO DE 2015)

INGRESOS ACUMULABLES PROPIOS DE LA ACTIVIDAD 1’150,000

INTERESES DEVENGADOS A FAVOR (NOMINALES) 80,000

UTILIDAD POR FLUCTUACIÓN CAMBIARIA (NOMINAL) 20,000

SUMA DE INGRESOS NOMINALES 1’250,000

DETERMINACIÓN DEL PAGO PROVISIONAL

DE 2015.

INGRESOS NOMINALES DE ENERO DE 2015 1’250,000

COEFICIENTE DE UTILIDAD 0.0632

UTILIDAD ESTIMADA 79,000

INVENTARIO ACUMULABLE 0

MENOS:

PÉRDIDAS FISCALES DE EJERCICIOS ANTERIORES 0.00

UTILIDAD FISCAL PARA PAGO PROVISIONAL 79,000

TASA ISR 30%

IMPORTE DEL PAGO PROVISIONAL 23,700

21

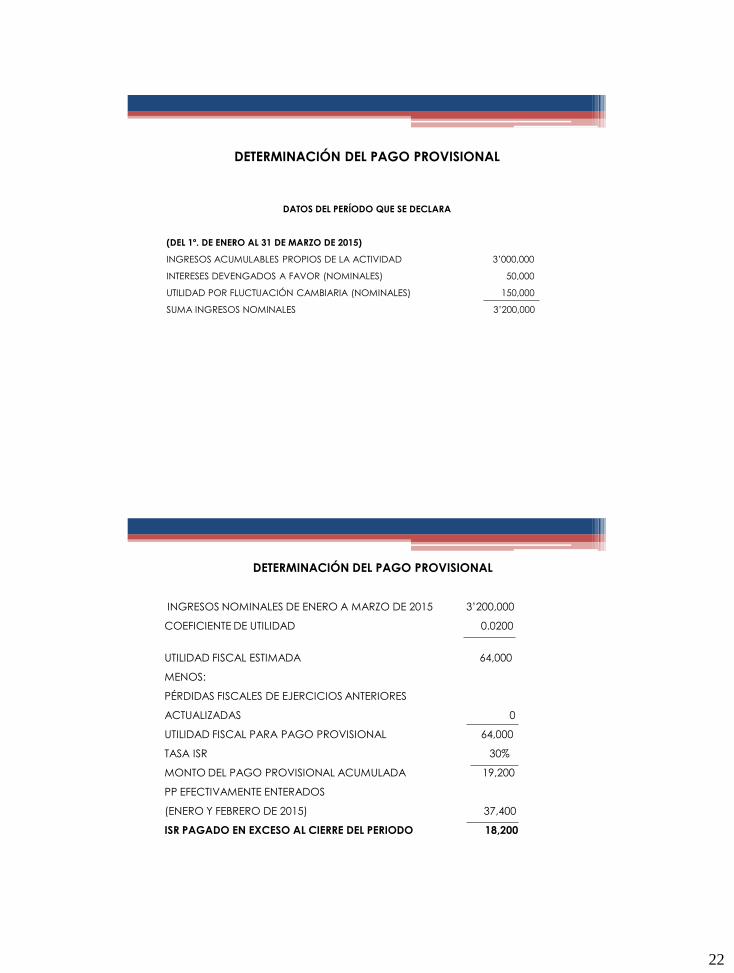

DETERMINACIÓN DEL TERCER PP ISR DE 2015 (ENE -MZO)

DATOS DEL ÚLTIMO EJERCICIO DE DOCE MESES

(EJERCICIO DEL 1º. DE ENERO AL 31 DE DICIEMBRE DE 2014)

INGRESOS ACUMULABLES PROPIOS DE LA ACTIVIDAD 12’000,000

AJUSTE ANUAL POR INFLACIÓN ACUMULABLE 100,000

SUMA DE INGRESOS ACUMULABLE 12’100,000

MENOS:

DEDUCCIONES AUTORIZADAS 11’860,000

UTILIDAD FISCAL 240,000 DETERMINACIÓN DE LOS INGRESOS NOMINALES DEL EJERCICIO 2014. INGRESOS ACUMULABLES 12’100,000

MENOS: AJUSTE ANUAL POR INFLACIÓN ACUMULABLE 100,000

INGRESOS NOMINALES 12’000,000

CÁLCULO COEFICIENTE DE UTILIDAD (CU)

(DATOS DEL EJERCICIO 2014)

FÓRMULA:

CU = UTILIDAD FISCAL

INGRESOS NOMINALES DEL EJERCICIO

SUSTITUYENDO:

CU = 240,000 = 0.0200

12’000,000

22

DETERMINACIÓN DEL PAGO PROVISIONAL

DATOS DEL PERÍODO QUE SE DECLARA

(DEL 1º. DE ENERO AL 31 DE MARZO DE 2015)

INGRESOS ACUMULABLES PROPIOS DE LA ACTIVIDAD 3’000,000

INTERESES DEVENGADOS A FAVOR (NOMINALES) 50,000

UTILIDAD POR FLUCTUACIÓN CAMBIARIA (NOMINALES) 150,000

SUMA INGRESOS NOMINALES 3’200,000

DETERMINACIÓN DEL PAGO PROVISIONAL

INGRESOS NOMINALES DE ENERO A MARZO DE 2015 3’200,000

COEFICIENTE DE UTILIDAD 0.0200

UTILIDAD FISCAL ESTIMADA 64,000

MENOS:

PÉRDIDAS FISCALES DE EJERCICIOS ANTERIORES

ACTUALIZADAS 0

UTILIDAD FISCAL PARA PAGO PROVISIONAL 64,000

TASA ISR 30%

MONTO DEL PAGO PROVISIONAL ACUMULADA 19,200

PP EFECTIVAMENTE ENTERADOS

(ENERO Y FEBRERO DE 2015) 37,400

ISR PAGADO EN EXCESO AL CIERRE DEL PERIODO 18,200

23

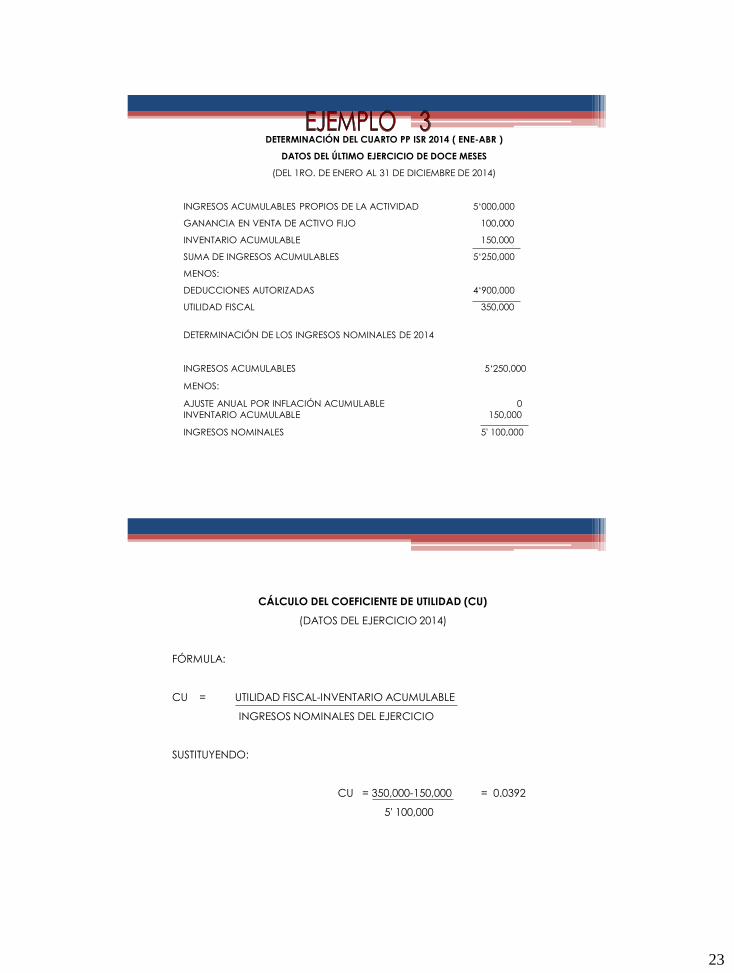

DETERMINACIÓN DEL CUARTO PP ISR 2014 ( ENE-ABR )

DATOS DEL ÚLTIMO EJERCICIO DE DOCE MESES

(DEL 1RO. DE ENERO AL 31 DE DICIEMBRE DE 2014)

INGRESOS ACUMULABLES PROPIOS DE LA ACTIVIDAD 5‘000,000

GANANCIA EN VENTA DE ACTIVO FIJO 100,000

INVENTARIO ACUMULABLE 150,000

SUMA DE INGRESOS ACUMULABLES 5‘250,000

MENOS:

DEDUCCIONES AUTORIZADAS 4‘900,000

UTILIDAD FISCAL 350,000

DETERMINACIÓN DE LOS INGRESOS NOMINALES DE 2014

INGRESOS ACUMULABLES 5‘250,000

MENOS:

AJUSTE ANUAL POR INFLACIÓN ACUMULABLE 0

INVENTARIO ACUMULABLE 150,000

INGRESOS NOMINALES 5' 100,000

CÁLCULO DEL COEFICIENTE DE UTILIDAD (CU)

(DATOS DEL EJERCICIO 2014)

FÓRMULA:

CU = UTILIDAD FISCAL-INVENTARIO ACUMULABLE

INGRESOS NOMINALES DEL EJERCICIO

SUSTITUYENDO:

CU = 350,000-150,000 = 0.0392

5' 100,000

24

DATOS DEL PERÍODO QUE SE DECLARA

(DEL 1RO. DE ENERO AL 30 DE ABRIL DE 2015)

INGRESOS ACUMULABLE PROPIOS DE LA ACTIVIDAD 9,800,000

INTERESES DEVENGADOS A FAVOR 200,000

INVENTARIO ACUMULABLE 30,000

INGRESOS NOMINALES 10,030,000

DETERMINACIÓN DEL PAGO PROVISIONAL

INGRESOS NOMINALES DEL 1RO. ENERO AL 30 ABRIL 2015 10’000,000

(INCLUYE INTERESES DEVENGADOS A FAVOR)

COEFICIENTE DE UTILIDAD 0.0392

UTILIDAD FISCAL ESTIMADA 392,000

MÁS:

INVENTARIO ACUMULABLE 30,000

MENOS:

PÉRDIDAS FISCALES DE EJERCICIOS ANTERIORES 196,000

UTILIDAD FISCAL PARA PAGO PROVISIONAL 226,000

TASA DE ISR 30%

MONTO DEL PAGO PROVISIONAL 67,800

PP ANTERIORES (ENERO A MARZO) 50,000

PP ISR 17,800

SUBSIDIO PARA EL EMPLEO ENTREGADO (8,000)

CANTIDAD A ENTERAR 9,800

25

DETERMINACIÓN DEL PAGO PROVISIONAL DEL ISR DE SEPTIEMBRE 2015 DE LAS PERSONAS MORALES QUE DISTRIBUYEN ANTICIPOS O RENDIMIENTOS

DATOS DEL ÚLTIMO EJERCICIO

(EJERCICIO DEL 1RO. DE ENERO AL 31 DE DICIEMBRE DE 2014).

TOTAL DE INGRESOS NOMINALES 1’000,000

MENOS:

DEDUCCIONES AUTORIZADAS 380,000

ANTICIPOS A SOCIOS 560,000

UTILIDAD FISCAL 60,000

SOLUCIÓN:

CÁLCULO COEFICIENTE DE UTILIDAD (CU)

CU = UTILIDAD FISCAL + ANTICIPOS O RENDIMIENTOS

(PÉRDIDA FISCAL) DISTRIBUIDOS

INGRESOS NOMINALES DEL EJERCICIO

SUSTITUYENDO:

CU = 60,000 + 560,000

1'000,000

CU = 620,000 = 0.6200

1'000,000

26

DETERMINACIÓN DEL PAGO PROVISIONAL DEL 1 DE ENERO AL 30 DE

SEPTIEMBRE DE 2015.

INGRESOS PROPIOS DE LA ACTIVIDAD 880,000

INTERESES DEVENGADOS A FAVOR 20,000

INGRESOS NOMINALES 900,000

COEFICIENTE DE UTILIDAD 0.6200

UTILIDAD FISCAL ESTIMADA 558,000

MENOS:

ANTICIPOS A SOCIOS (ENERO A SEPTIEMBRE 2015) 500,000

58,000

MENOS:

PÉRDIDAS FISCALES DE EJERCICIOS ANTERIORES 0

UTILIDAD FISCAL PARA PAGO PROVISIONAL 58,000

TASA ISR 30%

MONTO DEL PAGO PROVISIONAL 17,400

MENOS:

PAGOS PROVISIONALES EFECTIVAMENTE ENTERADOS

(ENERO - AGOSTO) 15,000

IMPORTE DEL PAGO PROVISIONAL 2,400

INVENTARIO ACUMULABLE

Inventario Base (2004)

6,000,000

Inventario 1987 0

Pérdidas Fiscales 500,000

Inventario Promedio de

mercancía de importación 500,000

Mercancía obsoleta o de

lento movimiento 250,000

Inventario Acumulable 4,750,000

27

INDICE PROMEDIO DE ROTACIÓN

DE INVENTARIOS DEL PERIODO 2002 A 2004:

Concepto \ Año

2002 2003 2004

Compras netas 19,800,000 21,750,000 23,800,000

Inventario

Promedio 10,200,000 11,500,000 12,800,000

Índice de

Rotación 1.94 1.89 1.86

Índice Promedio

de Rotación 5.69 3 Años 1.9

Índice de Rotación

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

+ 15 25% 25% 25% 25%

10-15 20 20 20 20 20

8-10 20 20 20 20 10 10

6-8 20 15 15 15 15 10 10

4-6 16.7 12.5 12.5 12.5 12.5 12.5 12.5 8.33

3-4 15 14 13 12 11 10 9 8 7.89

2-3 14 13 12 11 10 10 9 8 7 6

1-2 13 12.5 12 11 10 9.09 8 7 6.5 6 4.91

0-1 12 11.5 11 10 9 8.33 8.33 8 7 6 5 3.84

TABLA PARA LA ACUMULACIÓN

DE INVENTARIOS

28

INVENTARIO ACUMULABLE EN EL EJERCICIO (SIN REDUCCIÓN)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4,750,000 4,750,000 4,750,000 4,750,000 4,750,000 4,750,000 4,750,000 4,750,000 4,750,000 4,750,000 4,750,000

13% 13% 12% 11% 10% 9.09% 8% 7% 6.5% 6% 4.91%

617,500 593,750 570,000 522,500 475,000 431,775 380,000 332,500 308,750 285,000 233,225

12 12 12 12 12 12 12 12 12 12 12

19,435 43,542 47,500 49,479 51,458 23,750 25,729 27,708 31,667 35,981 39,583

PAGOS PROVISIONALES ISR 2015

PERSONA MORAL ENERO FEBRERO

Ingresos Nominales 2’000,000 5’000,000

C.U. 6% 6%

Utilidad Fiscal 120,000 300,000

Inventario Acumulable 2014 19,435 38,870

Pérdidas Fiscales 0 0

Base PP 139,435 338,870

Tasa ISR 30% 30%

PP ISR 41,830 101,661

PP Anteriores 0 41,830

PP a Pagar 41,830 59,831

29

INVENTARIO ACUMULABLE

Inventario Base(2004) 1,570,000

Inventario 1987 0

Pérdidas Fiscales 0

Inventario Promedio de

mercancía de importación 0

Mercancía obsoleta o de

lento movimiento 0

Inventario Acumulable 1,570,000

INDICE PROMEDIO DE ROTACIÓN DE INVENTARIOS DEL PERÍODO 2002 A 2004:

Concepto \ Año

2002 2003 2004

Compras netas 10,000,000 11,000,000 10,500,000

Inventario

Promedio 5,420,000 5,870,000 5,510,000

Índice de

Rotación 1.85 1.87 1.91

Índice Promedio

de Rotación 5.62 3 Años 1.87

30

Índice de

Rotación 200

5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

+ 15 25% 25% 25% 25%

10-15 20 20 20 20 20

8-10 20 20 20 20 10 10

6-8 20 15 15 15 15 10 10

4-6 16.7

12.5 12.5 12.5 12.5 12.5 12.5 8.33

3-4 15 14 13 12 11 10 9 8 7.89

2-3 14 13 12 11 10 10 9 8 7 6

1-2 13 12.5 12 11 10 9.09 8 7 6.5 6 4.91

0-1 12 11.5 11 10 9 8.33 8.33 8 7 6 5 3.84

TABLA PARA LA ACUMULACIÓN

DE INVENTARIOS

AJUSTE POR DISMINUCIÓN DEL INVENTARIO

EN EJERCICIOS POSTERIORES

1. Acumulación en ejercicios posteriores

Inventario reducido (31-dic-14) 1,000,000

(/) Inventario base 1,570,000

(=) Proporción .63

Inventario acumulable 1,570,000

(1,570,000 – 0 (deducciones)

(X) Proporción .63

(=) Resultado 989,100

(X) Porcentaje de rotación en 2014 6%

(=) Resultado 59,346

(X) Años pendientes de acumular 1

(=) Acumulación de inv. en ejercicios 59,346

Posteriores

31

AJUSTES POR DISMINUCIÓN DEL INVENTARIO

EN EJERCICIOS POSTERIORES

2. Acumulación en el ejercicio en que disminuyó el inventario

Inventario acumulable 1,570,000

(1,570,000 – 0 (deducciones)

(-) Acumulación de inventarios en ejercicios 59,346

Posteriores

(-) Acumulado en ejercicios (89.09%) 1,398,713

Anteriores

(=) Acumulación en el ejercicio 2014 111,941

INVENTARIO ACUMULABLE EN EL EJERCICIO (CON REDUCCIÓN)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Inventario

acumula ble

1,570,000 1,570,000 1,570,000 1,570,000 1,570,000 1,570,000 1,570,000 1,570,000 1,570,000 1,570,000 1,570,000

Tasa 13% 12.50% 12% 11% 10% 9.09% 8% 7% 6.50% 6% 4.91%

7.13% 3.78%

Inv.acum

por ejerc. 204,100 196,250 188,400 172,700 157,000 142,713 125,600 109,900 102,050 94,200 77,087

111,941 59,346

Meses 12 12 12 12 12 12 12 12 12 12 12

Inv. Acum 7,850 6,424 Por mes * ajuste anual 4,946

8,504 14,392 15,700 16,354 17,008 9,158 10,467 11,893 13,083

32

PAGOS PROVISIONALES ISR 2015 PERSONA MORAL

ENERO FEBRERO

Ingresos Nominales 1’500,000 4’000,000

C.U. 3% 3%

Utilidad Fiscal 45,000 120,000

Inventario Acumulable 2015 4,946 9,892

Pérdidas Fiscales 0 0

Base PP 49,946 129,892

Tasa ISR 30% 30%

PP ISR 14,983 38,968

PP ANTERIORES 0 14,983

PP ISR 14,983 23,985

Socios

Consejo de Administración.

Administrador único.

Acta constitutiva.

Constitución $ 5,000.

Tiempo 2 a 3 meses.

Actas de asamblea (ordinarias, extraordinarias y libro de

actas).

Comisario.

Representación.

Objeto Social.

CONSTITUCIÓN

33

Declaración Anual Marzo.

Libro de actas marzo.

PTU Mayo.

OBLIGACIONES

Ingresos Facturados.

Mercancía entregada o servicio

prestado.

Cobro parcial o exigibilidad.

INGRESOS ISR

34

Cargas Administrativas.

Protocolo Legal.

Reingeniería Fiscal.

OTRAS CONSIDERACIONES

OTRAS CONSIDERACIONES

Costo de ventas.

Costo de producción.

Costo del servicio.

Sistema de costos.

Control de Inventarios.

Sistemas de inventarios.

35

Coeficiente de utilidad.

Devoluciones sobre ventas.

Dividendos

Utilidad Financiera = Utilidad Fiscal

PM - PF

OTRAS CONSIDERACIONES

COORDINADOS

Se consideran coordinados, a las personas

morales que administran y operan activos fijos o

activos fijos y terrenos, relacionados

directamente con la actividad del

autotransporte terrestre de carga o de pasajeros

y cuyos integrantes realicen actividades de

autotransporte terrestre de carga o pasajeros o

complementarias a dichas actividades y tengan

activos fijos o activos fijos y terrenos, relacionados

directamente con dichas actividades.

36

Los coordinados cumplirán con las obligaciones

establecidas en esta Ley, aplicando al efecto lo

dispuesto en la Sección I del Capítulo II del Título

IV de la misma, de acuerdo a lo siguiente:

COORDINADOS

* Calcularán y enterarán, por cada uno de sus

integrantes, los pagos provisionales en los

términos del artículo 106 de esta Ley.

* Para calcular y enterar el impuesto del ejercicio de cada

uno de sus integrantes, determinarán la utilidad gravable del

ejercicio aplicando al efecto lo dispuesto en el artículo 109 de

esta Ley. A la utilidad gravable determinada en los términos

de esta fracción, se le aplicará la tarifa del artículo 152 de la

presente Ley, tratándose de personas físicas, o la tasa

establecida en el artículo 9 de la misma, tratándose de

personas morales.

COORDINADOS

Contra el impuesto que resulte a cargo en los términos del

párrafo anterior, se podrán acreditar los pagos provisionales

efectuados por el coordinado.

37

RÉGIMEN DE ACTIVIDADES AGRÍCOLAS,

GANADERAS, SILVÍCOLAS Y PESQUERAS

Deberán cumplir con sus obligaciones fiscales en materia del

impuesto sobre la renta conforme al régimen establecido en el

presente Capítulo, los siguientes contribuyentes:

I. Las personas morales de derecho agrario que se dediquen

exclusivamente a actividades agrícolas, ganaderas o

silvícolas, las sociedades cooperativas de producción y las

demás personas morales, que se dediquen exclusivamente

a dichas actividades.

II. Las personas morales que se dediquen exclusivamente a

actividades pesqueras, así como las sociedades

cooperativas de producción que se dediquen

exclusivamente a dichas actividades.

RÉGIMEN DE ACTIVIDADES AGRÍCOLAS,

GANADERAS, SILVÍCOLAS Y PESQUERAS

Se consideran contribuyentes dedicados

exclusivamente a las actividades agrícolas,

ganaderas, pesqueras o silvícolas, aquéllos cuyos

ingresos por dichas actividades representan cuando

menos el 90% de sus ingresos totales, sin incluir los

ingresos por las enajenaciones de activos fijos o

activos fijos y terrenos, de su propiedad que hubiesen

estado afectos a su actividad.

38

Cumplirán con las obligaciones establecidas en

esta Ley, aplicando al efecto lo dispuesto en la

Sección I del Capítulo II del Título IV de la misma,

de acuerdo a lo siguiente:

* Calcularán y enterarán, por cada uno de sus

integrantes, los pagos provisionales en los

términos del artículo 106 de esta Ley.

RÉGIMEN DE ACTIVIDADES AGRÍCOLAS,

GANADERAS, SILVÍCOLAS Y PESQUERAS

* Para calcular y enterar el impuesto del ejercicio de cada

uno de sus integrantes, determinarán la utilidad gravable del

ejercicio aplicando al efecto lo dispuesto en el artículo 109 de

esta Ley. A la utilidad gravable determinada en los términos

de esta fracción, se le aplicará la tarifa del artículo 152 de la

presente Ley, tratándose de personas físicas, o la tasa

establecida en el artículo 9 de la misma, tratándose de

personas morales.

Contra el impuesto que resulte a cargo en los términos del

párrafo anterior, se podrán acreditar los pagos provisionales

efectuados por la persona moral.

RÉGIMEN DE ACTIVIDADES AGRÍCOLAS,

GANADERAS, SILVÍCOLAS Y PESQUERAS