Nå kan alle sende EHF-faktura

EHF konferansen 2014

Lise Andersen, Fagsjef eHandel, SpareBank 1 Gruppen AS

• Totalt antall bankkontorer: 350

• Totalt antall årsverk: ca. 6.300

• 15 selvstendige sparebanker

– 6 børsnoterte egenkapitalbevisbanker

– 1 aksjebank

– 8 tradisjonelle sparebanker med

egenkapitalbevis

• 2 felleseide forretningsbanker

– BN Bank

– Bank 1 Oslo Akershus

• Et felleseid konsern

– SpareBank 1 Gruppen:AS med heieide

datterselskaper/produktselskaper

• Et felleseid ansvarlig selskap

– Alliansesamarbeidet SpareBank 1 DA

SpareBank 1 - nøkkeltall Per 31.12.12

Alliansesamarbeidet

SpareBank 1 DA*

SpareBank 1 Forsikring livs- og skadeforsikring

ODIN Forvaltning fondsforvaltning

SpareBank 1 Medlemskort forvaltning av LOfavør

SpareBank 1 Gruppen Finans factoring og porteføljekjøp

SpareBank 1

Gruppen AS*

* Selskaper som er direkte eiet av de fleste

alliansepartnerne - med ulike eierandeler:

BN Bank*

Bank 1 Oslo Akershus*

SpareBank 1 Kredittkort*

SpareBank 1 Boligkreditt*

SpareBank 1 Markets*

SpareBank 1 Næringskreditt*

Conecto inkasso

* Eiet av regionbankene, SamSpar, Bank 1 OA og SpareBank 1 Gruppen

Selskapet skal utvikle og levere felles

IT- og mobilløsninger, merkevare- og

markedsføringskonsepter,

forretningskonsepter, produkter og

tjenester, kompetanse, analyser,

prosesser, beste-praksis og innkjøp.

Kompetansesentre:

• Betaling/Trondheim,

• Kreditt/Stavanger Læring/Tromsø

EiendomsMegler 1 Norge

SpareBank 1 Kundesenter

SpareBank 1 Verdipapirservice

* Felleseid konsern med heleide produktselskaper:

Eiere og alliansepartnere:

SamSpar 19,5 % 19,5 % 19,5 % 11 % 19,5 % 9,6 %

Samarbeidende

lokale sparebanker:

1,4 %

Eier- og selskapsstrukturen i SpareBank 1-alliansen

Handel og betaling mellom næringsdrivende

• Ehandel beskrives som et sterkt voksende marked – med blikket festet på EU

– Forventninger om å spare offentlige penger samt behov for innsyn og hindre svart økonomi

• Leverandører, spesielt til offentlige kunder, får presentert nye leverandørkrav

• Tjenester må være fremtidsrettet og tilfredsstille offentlige krav

– i Norge Peppol-definerte dokumenter på faktura

– ISO20022 kommer som krav på betalingstjenester

• Området vokser i bredde og dybde

– utbredelse av (nye) bransjestandarder

– dokumenttyper innenfor Peppol

• Noen kunder/bransjer har spesielle behov, trenger fortsatt Edifact

• Betaling og betalingsinformasjon (konteringsstrenger) må være med fra ordre plasseres, sikring av pengestrømmer

Working capital and cash flow – bankenes kjerneområde

Byer Supplier

Kunder peker ut retningen og forventer enkelhet, sammenheng i prosesser og sikkerhet, uavhengig av plattform og leverandør

Stadig mer komplekse verdikjeder

• Erfaringer viser at kunder kan ha ulike leverandører på ulike tjenester

• Krevende med implementering av nye digitale løsninger som skal henge sammen og som skal gi kundene oversikt

• Ofte nødvendig med spesialkompetanse på implementering

• I tillegg erfares at stadig flere leverandører «låser» inne sine kunder i sine egne løsninger og systemer

• Dette gjør det vanskelig, om ikke umulig, for kunden å dra nytte av for eksempel konkurranseutsetting, da det systemmessig ikke lar seg gjøre samt at byttekostnadene også blir stadig større

• Samarbeid med noen utvalgte aktører som kan sikre god og effektiv implementering, blir vesentlig

Kun 1,6 % av bedriftene har flere enn 50 ansatte

Kan alle sende EHF ? Eksempel på nettbank løsning

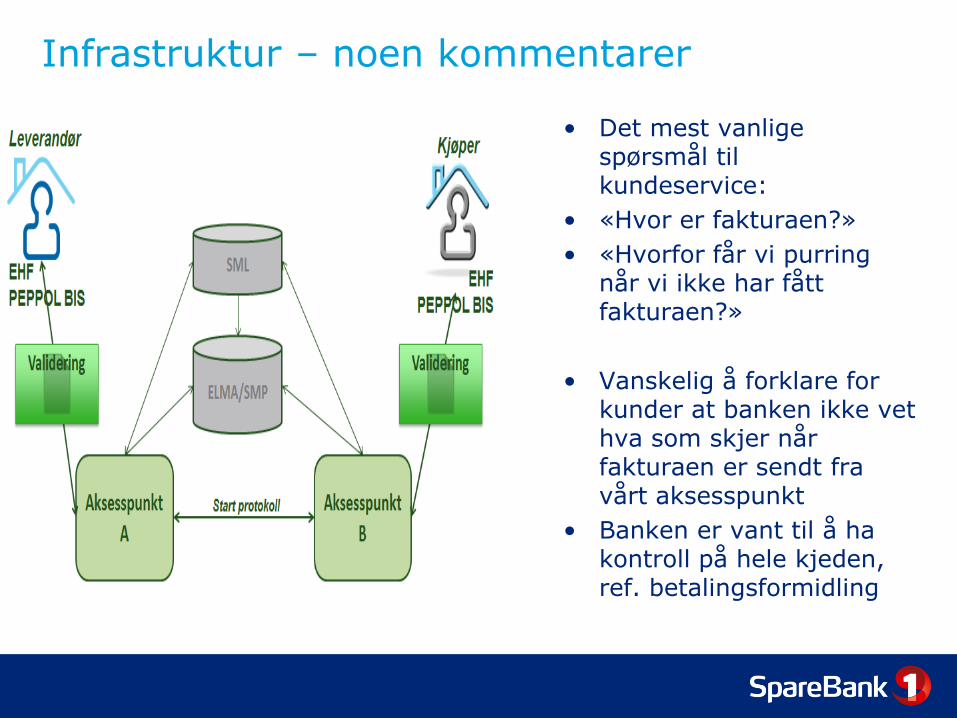

Infrastruktur – noen kommentarer

• Det mest vanlige

spørsmål til kundeservice:

• «Hvor er fakturaen?»

• «Hvorfor får vi purring når vi ikke har fått fakturaen?»

• Vanskelig å forklare for kunder at banken ikke vet hva som skjer når fakturaen er sendt fra vårt aksesspunkt

• Banken er vant til å ha kontroll på hele kjeden, ref. betalingsformidling

Spesiell fokus på faktura til privatpersoner - Hvordan få flere til å sende eFaktura - Hvordan få opp volumet?

• Hva er utfordringene? – Etablering av løsning krever tid

– Inngangskostnader er høye

– Vanskelig å inngå avtaler

– Tar tid å inngå avtaler

– Løsninger er ikke tilgjengelige “der og da”

• Hva kan gjøres? – Forenkle prosessen slik at også smb kan sende efaktura til privatpersoner

– Sikker elektronisk avtaleinngåelse (vi må vite hvem kunden er)

– Tilgjengeliggjøre løsninger på alle flater (som mobil)

– Tilrettelegge forretningsmodeller

– Ja takk til alle

– Også første faktura elektronisk

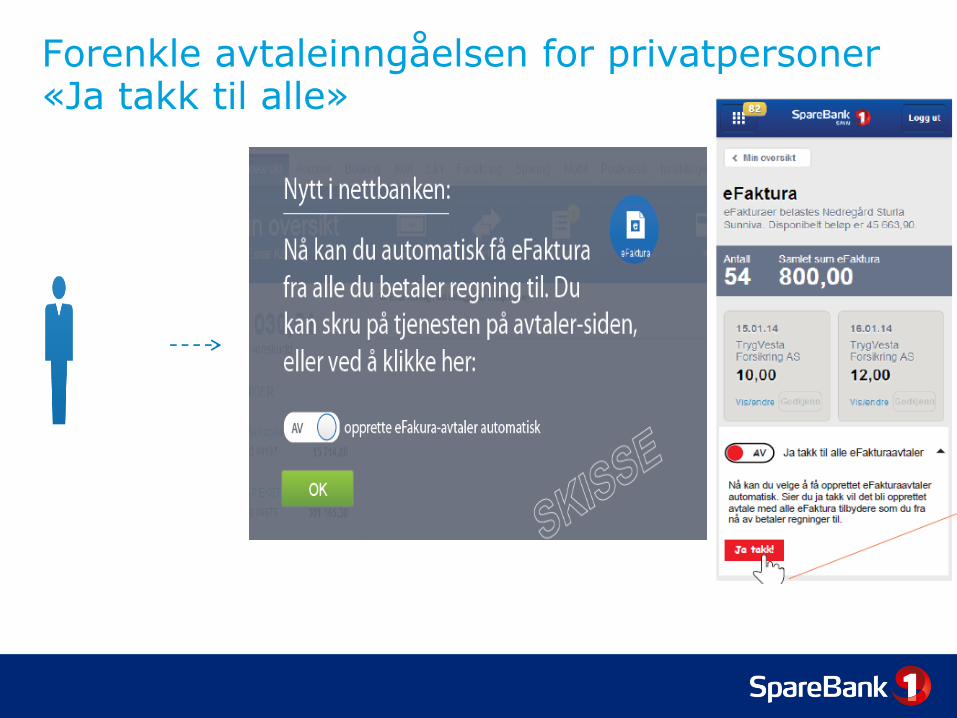

Forenkle avtaleinngåelsen for privatpersoner «Ja takk til alle»

Elektronisk avtaleinngåelse Ambisjon større volum på elektronisk mottak

Påmelding hos utsteder:

Ikke alle virksomheter har nettsider som passer for digital avtalefangst.

Dagens løsning tilpasses mobilkanalen

Dette åpner for større utbredelse og større volum på mottak.

I tillegg stort potensiale i alle lag og foreninger som er i Norge:

• 200 000 lag og foreninger

• 1200 lag med tilsammen 1 mill. medlemmer

Faktura i EHF til privatpersoner – kan distribusjon løses?

Noen aksesspunkt er også fakturahotell

Dagens løsning

Skal aksesspunkt

sende?

Banken tilpasser til næringslivet behov

• Bankene finanshus leverer mer enn de tradisjonelle banktjenestene og ser sine virksomhetsområder i sammenheng

• Bankene i Norge har lang erfaring med utvikling av felles infrastruktur og leverer god kvalitet. Dette har gitt norske bedrifter effektive løsninger bla. som følge av godt standardiseringsarbeid

• Bankene tilbyr tjenester uavhengig av kundens størrelse

– Filløsninger og skreddersøm

– Nettbankløsninger som webfaktura og ”klikk & betal”

– Nettbankløsninger utvides med nye dokumenttyper, som ordre

• Banktjenester gir god oversikt:

• Betaling, fakturering, factoring, inkasso

• Likviditetsstyring og plassering

• Working capital management – risikostyring

Takk for oppmerksomheten!