Santander Vermögensverwaltungsfonds mit den Teilfonds

– Santander Vermögensverwaltungsfonds Kapitalprotekt– Santander Vermögensverwaltungsfonds Total Return

Stand: 31. Dezember 2014

Jahresbericht

Santander VermögensverwaltungsfondsKapitalprotekt Substanz

Kapitalverwaltungsgesellschaft: SEB Investment GmbHVertrieb: Santander Bank, Zweigniederlassung der Santander Consumer Bank AG

HinweisAllein verbindliche Grundlage für den Erwerb von Fonds anteilender hier aufgeführten Fonds ist der jeweils gültige Verkaufspros -pekt mit den Ver trags bedingungen. Mit Kündigung der Verwal-tung und Auflösung der hier aufgeführten Fonds ist die Ausgabevon Fondsanteilen dauerhaft ausgesetzt.

2

Kapitalverwaltungsgesellschaft:SEB Investment GmbHRotfeder-Ring 7, 60327 Frankfurt am MainTelefon: +49 69 2 72 99-1000, Telefax: +49 69 2 72 99- 090Infoline: +49 69 15 34 01 86Internet: www.sebassetmanagement.deE-Mail: [email protected]: Videotext ARD/ZDF

Vertrieb:Santander BankZweigniederlassung derSantander Consumer Bank AGSantander Platz 141061 Mönchengladbach

Bericht der Geschäftsführung 4

Wirtschaft und Börse 5

Anlagepolitik und VermögensaufstellungenSANTANDER Vermögensverwaltungsfonds Kapitalprotekt Substanz 6SANTANDER Vermögensverwaltungsfonds Kapitalprotekt 18SANTANDER Vermögensverwaltungsfonds Total Return 29

Besonderer Vermerk des Abschlussprüfers 40

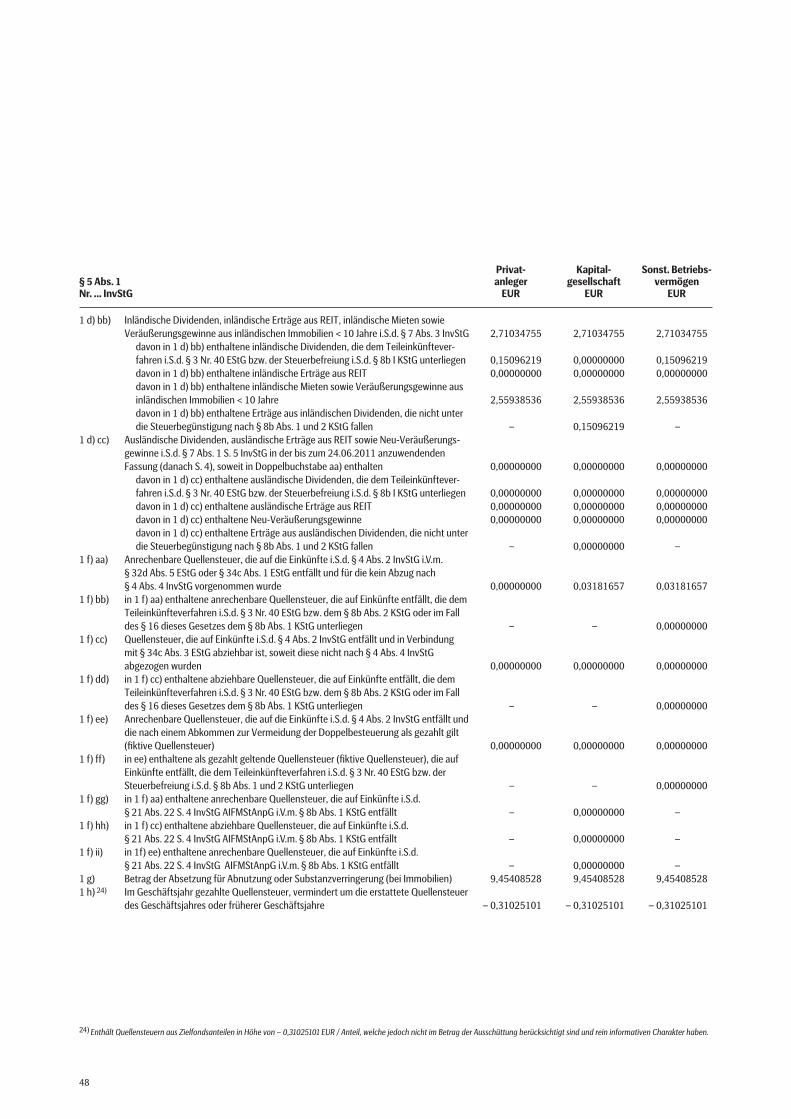

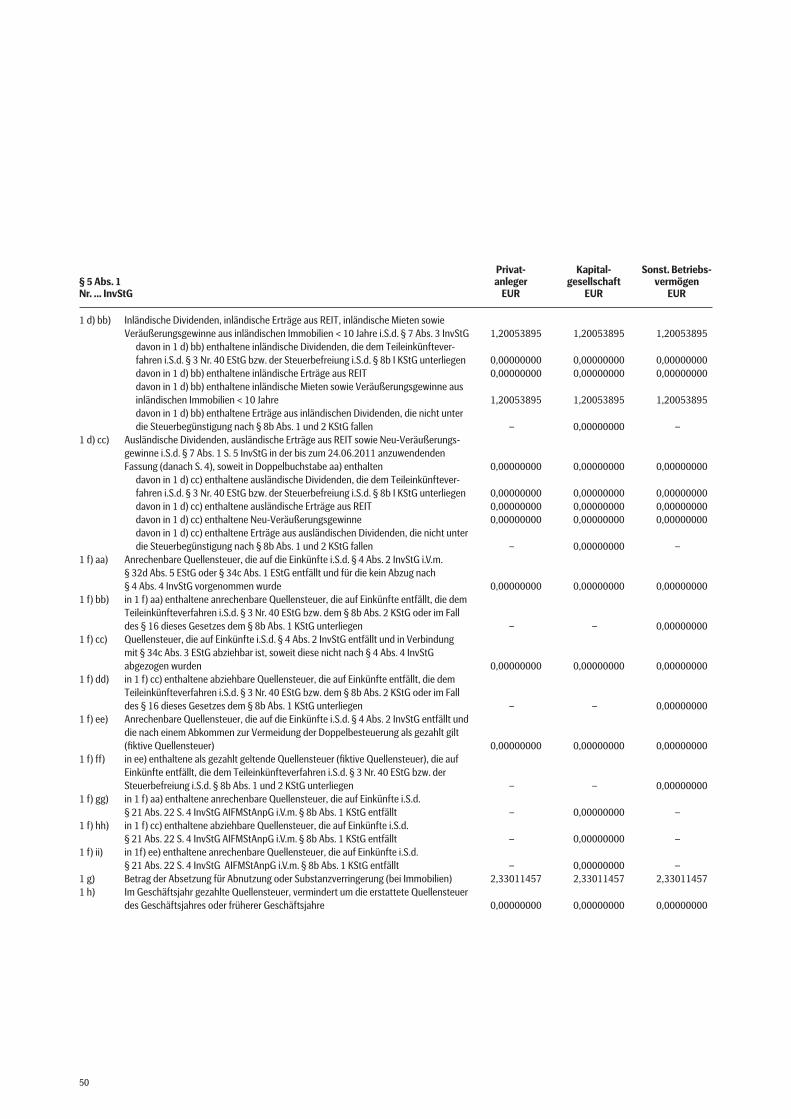

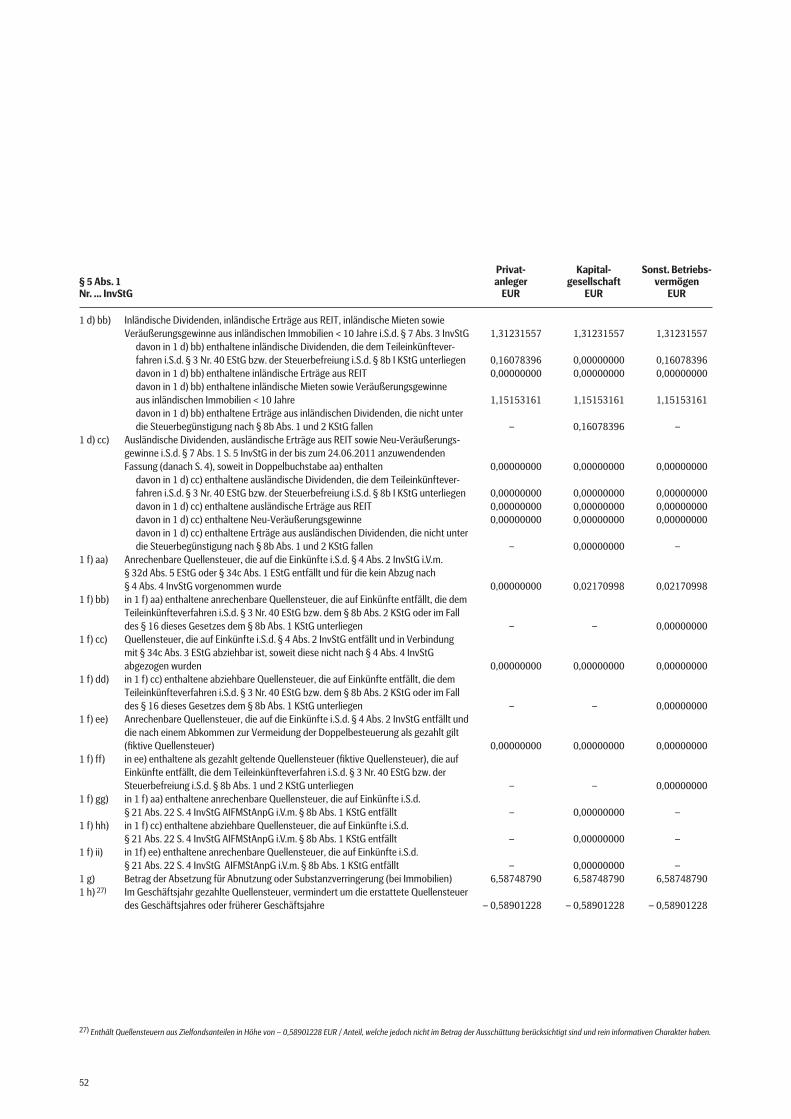

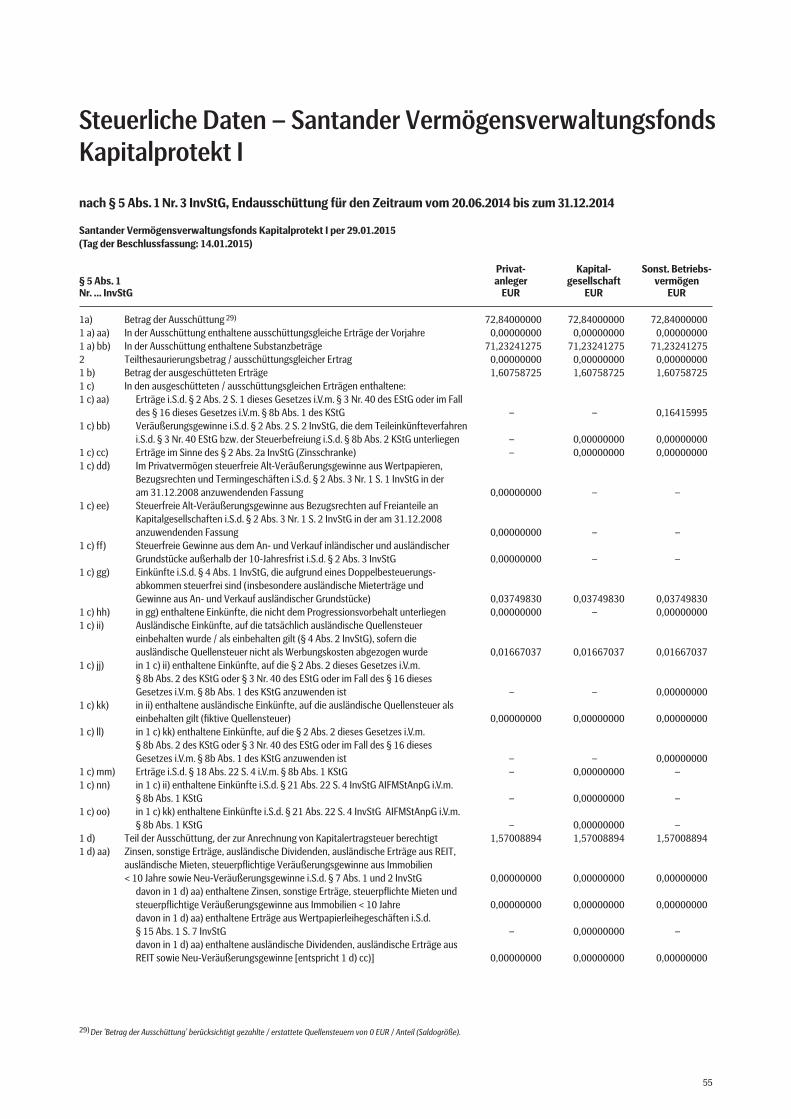

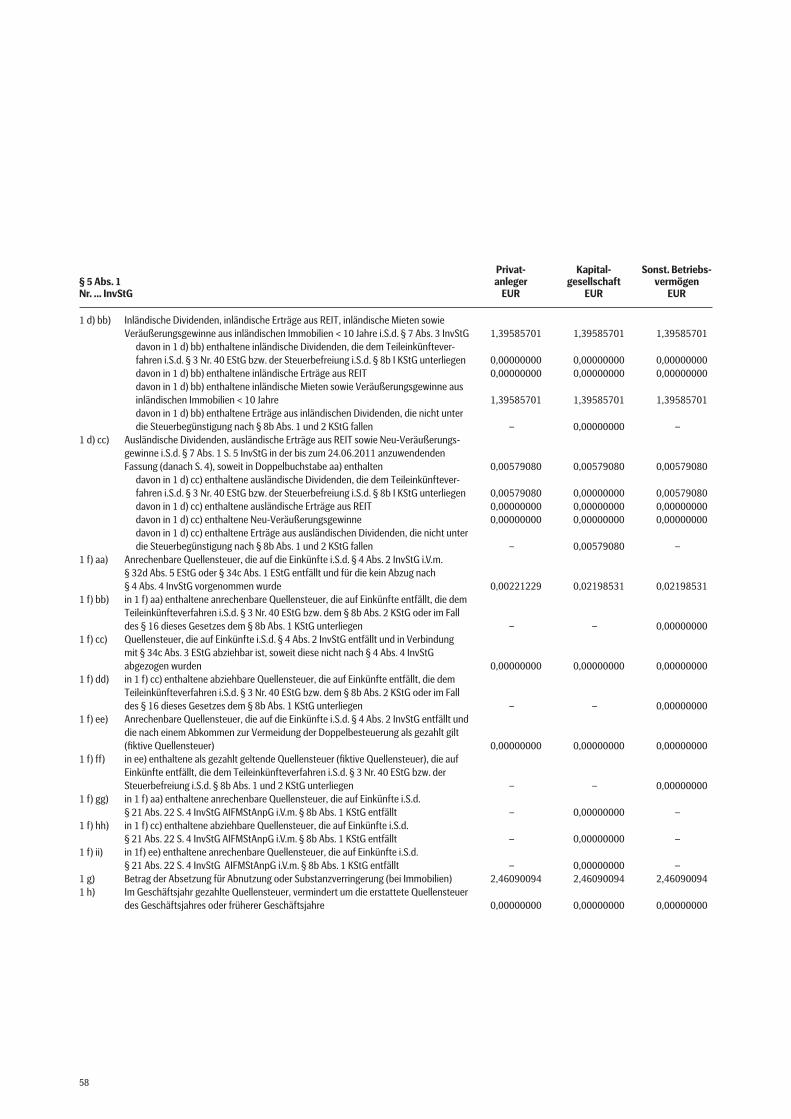

Steuerliche DatenSANTANDER Vermögensverwaltungsfonds Kapitalprotekt Substanz P 41SANTANDER Vermögensverwaltungsfonds Kapitalprotekt Substanz I 45SANTANDER Vermögensverwaltungsfonds Kapitalprotekt P 49SANTANDER Vermögensverwaltungsfonds Kapitalprotekt I 53SANTANDER Vermögensverwaltungsfonds Total Return P 57SANTANDER Vermögensverwaltungsfonds Total Return I 61

Bescheinigung gemäß § 5 Abs. 1 Satz 1 Nr. 3 InvStGüber die Prüfung der steuerrechtlichen Angaben 65

Vertrieb 66

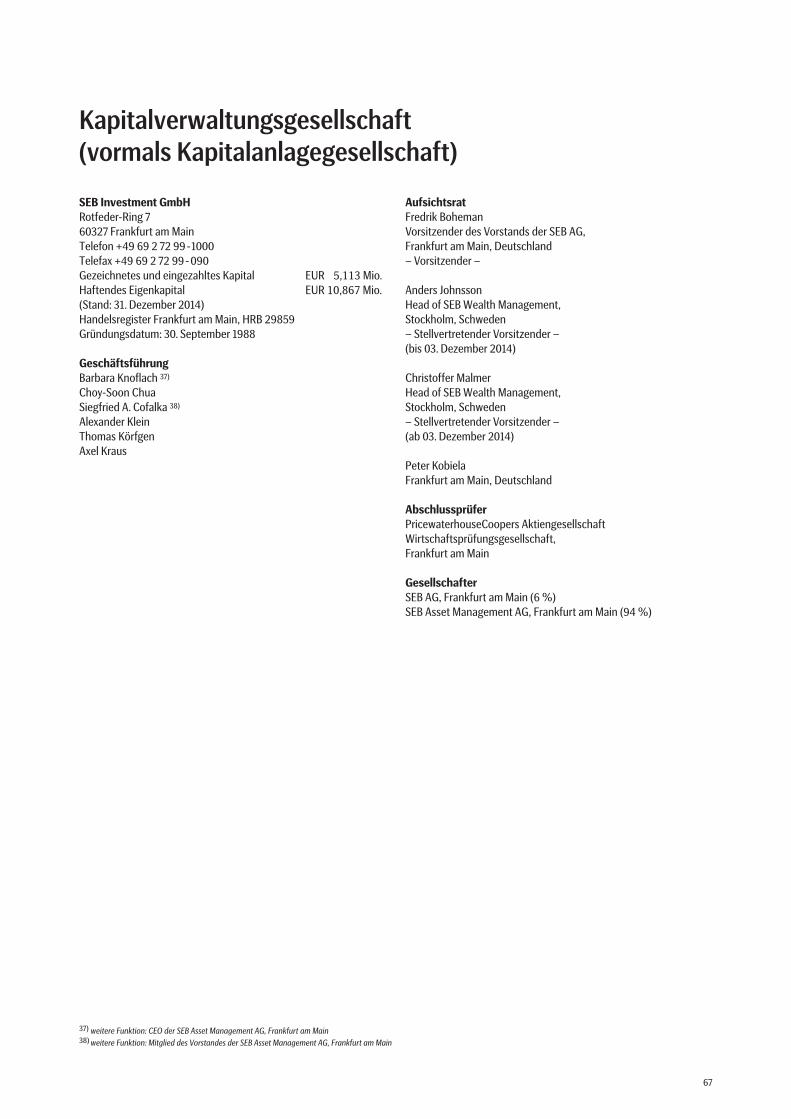

Kapitalverwaltungsgesellschaft (vormals Kapitalanlagegesellschaft) 67

Inhaltsverzeichnis

3

4

Bericht der Geschäftsführung

Sehr geehrte Damen und Herren,mit diesem Bericht informieren wir Sie über die Entwicklung und die Anlagepolitik unserer Vermögensverwaltungsfonds. Außerdemgeben wir Ihnen einen Überblick über das wirtschaftliche Umfeldund die Entwicklung der wichtigsten Kapitalmärkte.

Im einzelnen sind die Jahresberichte zum 31. Dezember 2014 derfolgenden Fonds enthalten:

SEB Vermögensverwaltungsfonds Kapitalprotekt Substanz

SEB Vermögensverwaltungsfonds mit den Teilfonds– SEB Vermögensverwaltungsfonds Kapitalprotekt– SEB Vermögensverwaltungsfonds Total Return

Der überwiegende Anteil der Geschäfte, der genannten Sonderver-mögen, wurde im abgelaufenen Geschäftsjahr über die SEB Groupabgewickelt.

Die SEB Investment GmbH erkennt die vom BVI Bundes verbandInvestment und Asset Management e.V. in seiner Mitgliederver-sammlung am 31. Oktober 2002 verabschiedeten Wohlverhaltens-regeln (BVI-Wohlverhaltensregeln) ab dem 1. Januar 2003 als fürsich verbindlich an. Unser Verständnis dieses Verhaltenskodexesund die hieraus abgeleiteten organisatorischen Vorgaben für dieSEB Investment GmbH haben wir in einem Handbuch dokumen-tiert, das laufend an die aktuellen Entwicklungen angepasst wird.

Weitere Informationen zu den BVI-Wohlverhaltensregeln und derenAnwendung bei der SEB Investment GmbH finden Sie im Internetunter www.sebassetmanagement.de.

Wir danken Ihnen für Ihr Vertrauen.

5

Wirtschaftliches UmfeldDie Weltwirtschaft befindet sich weiterhin im Aufschwung, dasWachstum gewann aber 2014 kaum an Tempo und fiel weiterhinrecht uneinheitlich aus. Als Konjunkturmotor fungierten vor allemdie USA, während in Europa unverändert Großbritannien den Kon -junkturzug anführt. Belastet u.a. durch den geopolitischen Konfliktin Osteuropa stockte dagegen die Konjunktur in der Eurozone, wobeidie Erholung in Teilen der Peripherie Fortschritte zeigte. In Asienrutschte Japan in Folge der Erhöhung der Verbrauchssteuern zeit -weilig in eine Rezession und auch die anschließende Erholung fielunbefriedigend aus. In den Emerging Markets Asiens stabilisierte sichdas Wachstum trotz der Abkühlung in China. Wegen des rapidenÖlpreisverfalls seit Sommer 2014 hellte sich das ohnehin positivePreisumfeld weiter auf. Negative Inflationsraten und schwache Kon -junktur schürten in der Eurozone jedoch die Furcht vor einer Deflation.

Entwicklung der Finanz- und DevisenmärkteWesentlicher Treiber der Finanz- und Devisenmärkte blieb auch2014 die internationale Geldpolitik, wobei der Kurs der führendenZentralbanken spürbar auseinander strebte. Am deutlichsten wirddies daran, dass die US-Notenbank im Oktober letzten Jahres ihreWertpapierkäufe („Quantitative Easing“) beendete und im selbenMonat die japanische Notenbank ihr 2013 beschlossenes Wertpa-pierkaufprogramm aufstockte. In Europa standen Spekulationenüber eine Erhöhung der Leitzinsen in Großbritannien weiterenZinserleichterungen der Europäischen Zentralbank gegenüber.Zudem beschloss die EZB besondere Maßnahmen zur Belebung der schwachen Kreditexpansion und ein „kleines“, auf private Wert -papiere beschränktes Kaufprogramm. Ende 2014 begann auch diechinesische Zentralbank vorsichtig mit einer Lockerung.

An den internationalen Rentenmärkten entspannte sich nach demZinsanstieg in 2013 die Lage im vergangenen Jahr wieder. DieRenditen für Staats- und Unternehmensanleihen waren auf breiterFront rückläufig. In der Eurozone und in Japan erreichten sie neuehistorische Tiefststände, die wie im Fall von kurzlaufenden Bundes-anleihen im negativen Bereich lagen. Innerhalb der Eurozone ver -ringerten sich zudem die Zinsdifferenzen auf das Niveau von 2009.Da die Renditen in den USA und Großbritannien wegen der diver-genten Geldpolitik nur träge reagierten, vergrößerte sich dagegenhier der Zinsabstand zur Eurozone und Japan.

Der globale Aktienmarkt entwickelte sich freundlich, wenn auchunter teils spürbaren Schwankungen. Hierbei holten die EmergingMarkets, die 2013 wegen der Irritationen um den Kurswechsel derUS-Notenbank noch gelitten hatten, bis Sommer überproportionalauf. Die europäischen Märkte entwickelten sich zunächst unter-durchschnittlich, da die geopolitischen Konflikte und konjunkturel-len Enttäuschungen auf der Stimmung lasteten. Per saldo verbuchteunter den führenden Börsenplätzen die USA über den Berichtszeit-raum die beste Wertentwicklung, gefolgt von Japan und der Euro -zone. Deutsche und britische Dividendentitel entwickelten sichpositiv, aber unterdurchschnittlich.

Zentraler Trend an den Devisenmärkten im Berichtszeitraum, der dieDivergenzen der Geldpolitik spiegelte, war die ausgeprägte Stärke desUS-Dollars, während der Euro und der japanische Yen spürbar abwer-teten. Auch das britische Pfund zeigte sich von der starken Seite.

PerspektivenAngetrieben vom Konjunkturmotor USA erwarten wir 2015 eineleichte Beschleunigung des globalen Wirtschaftswachstums von 3,3auf 3,5 %. Impulse liefern der niedrigere Ölpreis und die expansivausgerichtete Geldpolitik, die durch die niedrigere Inflation an Spiel -raum gewonnen hat. Zudem bremst die Fiskalpolitik vielfach etwasweniger und in Europa und Asien erleichtern selektiv schwächereWährungen die Exportaktivitäten. Während sich in den USA undGroßbritannien ein selbsttragender Aufschwung abzeichnet, verläuftdie Erholung in der Eurozone weiterhin ungleichmäßig. Die japani-sche Wirtschaft wird den positiven Konjunkturtrend wieder auf-nehme und in den Schwellenländern dürfte das Wachstum 2015leicht zulegen. In China, dem größten Profiteur des niedrigen Ölprei-ses, erwarten wir in diesem Jahr eine Stabilisierung der Konjunktur.

Vor dem Hintergrund des niedrigeren Ölpreises bleibt das Preis um-feld 2015 weltweit mit nur wenigen Ausnahmen positiv. Meistresultiert dies aus einer starken Abwertung der Währung, wie imFalle Russlands. In der Eurozone könnte die Inflation im Jahres-durchschnitt auch negativ ausfallen. Generell wird die Entwicklungder Inflationsraten aber stark von der weiteren Entwicklung desÖlpreises beeinflusst. Dieser gehört zu den vielen Unsicherheits fak-toren für die Wirtschaft und die Finanzmärkte, ebenso wie die geo -politischen Konflikte, eine „harte Landung“ in China sowie nichtzuletzt eine unerwartet frühe Zinserhöhung in den USA. Zudemstehen in Europa 2015 in vielen Ländern Wahlen auf dem Programm,wobei diejenigen in Griechenland und Großbritannien das größteEskalationspotenzial besitzen.

Ausblick auf die FinanzmärkteAngesichts der vielfältigen Risikofaktoren ist an den Finanz- undDevisenmärkten weiterhin mit erhöhter Volatilität zu rechnen.Wesentlicher Treiber bleibt die internationale Geldpolitik. Nachdemdie EZB im Januar 2015 die Ausweitung ihres Kaufprogrammes aufStaatsanleihen beschlossen hat, dürfte sich der Fokus stärker auf denZeitpunkt einer Straffung in den USA und Großbritannien richten. Leit -zinserhöhungen sind aber vermutlich erst in der zweiten Jahreshälfte2015 zu erwarten. Dies dürfte aber sukzessive zu einem moderatenAnstieg der Kapitalmarktzinsen führen. In der Eurozone und in Japanist dagegen von einer längeren Phase niedriger Zinsen auszugehen.

Wir bleiben für die globalen Aktienmärkte grundsätzlich optimis -tisch. Unterstützend wirken die reichlich vorhandene Liquidität derAnleger, die Fortsetzung der moderaten Konjunkturerholung unddas niedrige Zinsniveau. Jedoch sind zeitweilige Rückschläge miteinzukalkulieren, denn in Europa haben einige Märkte bereits eine„Liquiditätshausse“ seit Jahresbeginn hinter sich und auch Anzei-chen einer Straffung der Geldpolitik in den USA oder Großbritanniendürften das Sentiment zumindest vorübergehend trüben.

Frankfurt am Main, den 23. April 2015

SEB Investment GmbH

Wirtschaft und Börse

Axel KrausAlexander Klein

6

Anlagepolitik Santander Vermögensverwaltungsfonds Kapitalprotekt Substanz

Der Santander Vermögensverwaltungsfonds Kapitalprotekt Sub-stanz ist ein Multi-Asset-Fonds. Er eignet sich für sicherheitsorien-tierte Investoren, die neben einer stetigen und schwankungsarmenWertentwicklung einen positiven Kaufkraftzuwachs (nach Abzugvon Steuern, Gebühren und Inflation) erzielen möchten. UnserFondsmanagement investiert hierzu, abhängig von der jeweiligenMarktlage, die Anlagegelder in eine Mischung aus 100 % konserva-tiven Anlageformen (Offene Immobilienfonds und festverzinslicheWertpapiere). Die Besonderheit des Fonds gegenüber klassischensicherheitsorientierten Fonds besteht darin, dass bei negativerRentenmarktprognose die konservativ anzulegenden Vermögens-teile fast ausschließlich in Offene Immobilienfonds angelegtwerden können.

Die SEB Investment GmbH, Frankfurt am Main, erklärte mit Wirkungzum 5. Januar 2012 (13.00 Uhr) bis auf Weiteres die Einstellung derAusgabe und die Aussetzung der Rücknahme von Anteilen desSondervermögens Santander Vermögensverwaltungsfonds Kapital-protekt Substanz gem. § 37 Abs. 2 InvG in Verbindung mit § 17 Nr. 4der Allgemeinen Vertragsbedingungen. Diese Maßnahme galt füralle Anteilklassen des Fonds.

Da bei einer Wiederaufnahme der Anteilscheinrücknahme mitweiteren Mittelabflüssen gerechnet wurde, für die allerdings nichtausreichend Liquidität zur Verfügung stand, konnte die nachhaltigeWiedereröffnung der Fonds nicht gewährleistet werden. Aus diesemGrund hat SEB Investment GmbH die Verwaltung des Sonderver-mögens nach § 38 Abs. 1 InvG zum 30. Juni 2017 gekündigt und löstdiesen Fonds auf. Die Auszahlungen sind halbjährlich geplant.

Im Jahr 2014 prägten einige überraschende Ereignisse die Entwick-lung an den Finanzmärkten. So gaben die Renditen von Staatsan-leihen trotz einer leichten Belebung der Weltkonjunktur in denmeisten Ländern nach. Besonders ausgeprägt fiel der Rückgang beider Rendite 10-jähriger Bundesanleihen aus, die Ende 2014 einneues Rekordtief von 0,52 % verzeichnete. Noch stärker sanken dieRenditen von Staatsanleihen aus den sogenannten Peripherielän-dern, sodass sich die Zinsabstände innerhalb des Euroraums weiterverringerten. An den meisten Aktienmärkten setzte sich der Anstiegder Vorjahre fort. Dabei überschritt der deutsche Leitindex DAX 30im Sommer erstmals die Marke von 10.000 Punkten. Nach größerenSchwankungen schloss er dann mit einem Plus von 2,7 %. Deutlichbesser entwickelten sich die amerikanischen Aktienmärkte, wobeider S&P 500 sogar um mehr als 10 % zulegte. Einige Unterschiedeweisen auch die Schwellenländer auf; dort glänzte der chinesischeAktienmarkt mit einem Anstieg von mehr als 50 %. Berücksichtigtman Wechselkursveränderungen und vor allem die deutliche Auf -wertung des US-Dollar seit Jahresmitte, dann schneiden globaleAktien, gemessen am MSCI World All Countries, mit einem Zuwachsvon knapp 20 % mit Abstand am besten ab. Dann folgt der Gold-preis mit einem Plus von 11,6 %; in US-Dollar hat er im vergangenenJahr allerdings sogar um knapp 2 % nachgegeben. Zur positivenEntwicklung von Aktien- und Rentenmärkten haben die Zentralban-ken mit ihrer sehr expansiven Geldpolitik wesentlich beigetragen.Dies gilt auch für die amerikanische Notenbank, die im Laufe desJahres den Ankauf von Staats- und Hypothekenanleihen vonanfangs 85 Mrd. US-Dollar schrittweise reduzierte und Ende

Oktober dann vollständig einstellte. Die Europäische Zentralbanksenkte ihren Leitzins in zwei Schritte um insgesamt 20 Basispunkteauf das neue rekordtiefe Niveau von 0,05 %. Zudem kündigte siean, ihre Geldpolitik gegebenenfalls weiter zu lockern und auchwieder Staatsanleihen anzukaufen. Die japanische Notenbank hatden Ankauf von Staatsanleihen verstärkt, während sie im Novem-ber überraschend ihre Leitzinsen senkte.

Die Zentralbanken reagieren mit ihren Maßnahmen nicht nur aufdie leicht stärker werdende Erholung der Weltwirtschaft und dieBelastungen durch die geopolitischen Krisen wie in der Ukraine,sondern vor allem auch auf den Verfall der Ölpreise. Letztere sindseit Mitte Juni 2014 auch in Euro rund 45 % gesunken; hierzu hatneben der Förderausweitung durch das Fracking in den USAbeigetragen, dass sich die OPEC-Staaten trotz des hohen Ange-botsüberschusses nicht auf eine Kürzung ihrer Fördermengeneinigen konnten. Mit ihrer sehr expansiven Geldpolitik zielen dieZentralbanken auf eine Bekämpfung der zunehmenden Deflations-ängste, die auch in den merklich gesunkenen Inflationserwartun-gen zum Ausdruck kommen. Der Rückgang der Ölpreise bremsteallerdings nicht nur den Preisanstieg, sondern stützte zuletzt auchdie Konjunktur in den Öleinfuhrländern. Daher hat die deutscheWirtschaft, die sehr robust in das Jahr 2014 gestartet war und imFrühjahr und Sommer nur stagnierte, zuletzt wieder etwas anSchwung gewonnen. Im Gesamtjahr nahm das reale Bruttoinlands-produkt um 1,5 % zu. Zum Wachstum haben die Konsumausgabender privaten Haushalte wesentlich beigetragen, die infolge desanhaltenden Beschäftigungswachstums und merklich steigenderRealeinkommen sehr zuversichtlich sind. Stützend wirkten infolgedes stark gesunkenen Zinsniveau auch die Bauinvestitionen.Dagegen fehlt den Investitionen in Maschinen und Ausrüstungennach wie vor die große Dynamik. Wesentlich stärkere Impulse fürdie Weltkonjunktur kamen aus den USA und aus China, auch wenndie Konjunktur im Reich der Mitte sich etwas verlangsamt hat. ImEuroraum sticht Spanien hervor. Wie geht es 2015 weiter? DieWeltwirtschaft wird ihre schrittweise Belebung voraussichtlichfortsetzen können. Der kräftige Rückgang der Ölpreise wirkt wie einKonjunkturprogramm, da die positiven Impulse für die Öleinfuhr-länder stärker ausfallen als die Bremseffekte in den Ölförderländern.Stimulierend wird auch weiterhin die expansive Geldpolitik derNotenbanken wirken. Aus den Industrieländern werden vor allemdie USA mit einem Anstieg der Wirtschaftsleistung von knapp 3 %ein wichtiger Konjunkturmotor bleiben. Daher wird die amerikani-sche Notenbank voraussichtlich ab Mitte des Jahres ihre Leitzinsenanheben, wobei sie mögliche Rückwirkungen auf die konjunkturelleEntwicklung sehr sorgfältig analysieren wird.

Der Euroraum dürfte seine fragile Erholung fortsetzen und mit gut1 % etwas stärker wachsen als 2014; der gemeinsame Währungs-raum profitiert nicht nur von der Entlastung durch die stark gesun-kenen Ölpreise, sondern auch von der Abwertung des Euros. Letzte-rer dürfte zu einem stärkeren Wachstum der Exporte beitragen.Innerhalb des Euroraums sollte vor allem Spanien, das zunehmendvon den Reformanstrengungen profitiert, weiter an Schwung ge -winnen. Die deutsche Wirtschaft dürfte wie im vergangenen Jahrum rund 1,5 % wachsen. Hierzu werden vor allem die privatenKonsumausgaben und die Exporte beitragen; die Ausrüstungs-

7

investitionen dürften trotz günstiger Finanzierungsbedingungenweiterhin nur zögerlich zunehmen, da angesichts der andauerndengeopolitischen Konflikte in der Ukraine und im Nahen Osten dieUnsicherheit hoch bleiben dürfte. An den Finanzmärkten weisenAktien weiterhin die höchste Attraktivität auf. Für sie sprechenneben der anhaltenden Konjunkturbelebung und der extremlockeren Geldpolitik der Notenbanken vor allem weiter steigendeUnternehmensgewinne. Zudem besteht ein großer Mangel anAnlagealternativen. Auch wenn es am Rentenmarkt nach wie vorkeine Anzeichen für eine bevorstehende Trendwende gibt, sindInvestments angesichts der sehr niedrigen Kapitalmarktzinseninzwischen unattraktiv. Dies gilt auch dann, wenn die erwarteteLeitzinserhöhung in den USA auch im Euroraum zu einem modera-ten Anstieg der Anleiherenditen führen sollte. Dies gilt noch mehrfür Spareinlagen, da dort eine positive reale Verzinsung trotz dersehr hohen Preisstabilität nicht erwartet werden kann. Für eineglobale Streuung der Geldanlagen spricht, dass der US-Dollar auchzum Euro weiter aufwerten dürfte; dies signalisiert u.a. der großeZinsvorsprung von US-Staatsanleihen gegenüber vergleichbarenBundesanleihen. Angesichts der vorherrschenden Unsicherheitwird die Volatilität an den Finanzmärkten eher etwas zunehmen.Die Nachwirkungen der globalen Finanz- und Wirtschaftskriseerfordern weitere Reformen der Regierungen, um so die Wettbe-werbsfähigkeit der jeweiligen Volkswirtschaften zu verbessern. Beider kräftig gestiegenen Staatsverschuldung steht eine nachhaltigeLösung unverändert aus. Zudem befindet sich die Verschuldung derprivaten Haushalte in vielen Ländern ebenfalls auf einem hohenNiveau. Daneben stehen in mehreren Ländern wichtige Wahlen an.Schließlich zeichnet sich bei den geopolitischen Belastungsfakto-ren wie dem schwelenden Ukraine-Konflikt bisher keine sichtbareEntspannung ab.

Alle liquiden Anlagen innerhalb des Santander Vermögensverwal-tungsfonds Kapitalprotekt Substanz wurden vom Fondsmanagementveräußert, so sind in dem Fondsportfolio neben Bankguthaben fastausschließlich in Liquidation befindliche bzw. von der Anteilschein-rücknahme ausgesetzte Offene Immobilienfonds verblieben. DieFondsgesellschaften der von der Liquidation betroffenen OffenenImmobilienfonds haben für die Abwicklung 3 bzw. 5 Jahre Zeit undplanen in einem halbjährlichen Turnus die Auszahlung von derdurch Immobilienverkäufe entstandenen Liquidität. Die erstenZahlungen sind bereits erfolgt und sind der Liquidität des SantanderVermögensverwaltungsfonds Kapitalprotekt Substanz zugeflossen.Zum Stichtag 31. Dezember 2014 beträgt der Anteil an OffenenImmobilienfonds im Fondsvermögen 87,20 %.

Die Wertentwicklung des Santander VermögensverwaltungsfondsKapitalprotekt Substanz wird vorwiegend von in Liquidationbefindlichen Offenen Immobilienfonds bestimmt. Die Performanceder Offenen Immobilienfonds ist im Zuge von Wertberichtigungenauf Jahressicht größtenteils negativ.

Der Fonds erzielte im Berichtszeitraum (1. Januar 2014 bis 31. Dezem-ber 2014) eine Wertentwicklung von – 7,19 %* (Santander Vermö-gensverwaltungsfonds Kapitalprotekt Substanz P) bzw. – 6,97 %*(Santander Vermögensverwaltungsfonds Kapitalprotekt Substanz I).

Im Fonds wurde ein Nettoverlust in Höhe von EUR 164.895,50erzielt. Dieses Ergebnis setzt sich wie folgt zusammen:

Realisierte Gewinne EURaus Wertpapiergeschäften und der Veräußerung 24.847,73

Summe Realisierte Gewinne 24.847,73

Realisierte Verluste EURaus Wertpapiergeschäften und der Veräußerung von Zielfondsanteilen – 189.743,23

Summe Realisierte Verluste – 189.743,23

Ergebnis aus Veräußerungsgeschäften – 164.895,50

Die im Berichtszeitraum vorgenommenen Handelsaktivitäten imSantander Vermögensverwaltungsfonds Kapitalprotekt Substanzbetrugen gemessen anhand der Portfolioumschlagsrate gem.Anlage 2 der Investment-Prüfungsberichtsverordnung 19,87 %.

Neben Liquiditätsrisiken aufgrund des Bestandes an Zielfonds, diesich in Liquidation befinden bzw. deren Rücknahme ausgesetzt ist,bestehen allgemeine sowie besondere Marktpreisrisiken aus sinken- den Kursen von Investmentanteilen (Zielfonds).

Der SEB Investment GmbH ist daran gelegen, ihren Anlegern die Anlagepolitik der von ihr ver -

walteten Investmentfonds umfassend, sowie in klarer und verständlicher Weise zu beschreiben.

Erläuterung zu einzelnen von uns verwendeten Begrifflichkeiten haben wir in einem umfangrei-

chen Glossar auf unserer Homepage www.sebassetmanagement.de hinterlegt. Natürlich steht

Ihnen zur Beantwortung Ihrer Fragen auch jederzeit unsere Infoline unter 069 15 34 01 86 zur

Verfügung.

* Die Berechnung erfolgt nach der BVI-Methode. Aus der Wertentwicklung des Fonds in der

Vergangenheit lässt sich nicht auf dessen zukünftige Wertentwicklung schließen.

8

Santander Vermögensverwaltungsfonds KapitalprotektSubstanz

Zusammengefasste Vermögensaufstellung zum 31.12.2014

Fondsvermögen im Überblick

Whg. Tageswert %-Anteilam Fonds-vermögen

Fondsanteile EUR 87.663.555,83 87,20Bankguthaben EUR 12.960.777,00 12,89Zins-und Dividendenansprüche EUR 7,61 0,00Sonstige Ford./Verbindlichkeiten EUR – 87.365,25 – 0,09

Fondsvermögen EUR 100.536.975,19 100,00

9

Santander Vermögensverwaltungsfonds KapitalprotektSubstanz

Vermögensaufstellung zum 31. Dezember 2014

Gattungsbezeichnung ISIN Markt Stk./ Bestand Käufe/ Verkäufe/ Kurs Kurswert %-AnteilAnt./ am Zugänge Abgänge in amWhg. 31.12.2014 im im EUR Fonds-

in Berichts- Berichts- ver-1.000 zeitraum zeitraum mögen

Anteile an Immobilien-Sondervermögen

Gruppeneigene Immobilien-InvestmentanteileSEB Global Property Fund Inhaber-Anteile DE000SEB1A96 ANT 2.938 0 0 EUR 711,080 1) 2.089.153,04 2,08SEB Imm.Portf.Target Ret.Fund Inhaber-Anteile DE0009802314 ANT 21.034 0 0 EUR 99,950 1) 2.102.298,33 2,09SEB ImmoInvest Inhaber-Anteile P DE0009802306 ANT 459.572 0 0 EUR 33,460 1) 15.377.292,54 15,30

Gruppenfremde Immobilien-InvestmentanteileAXA Immoselect Inhaber-Anteile DE0009846451 ANT 572.651 0 0 EUR 11,69 1) 6.694.290,19 6,66AXA Immosolutions Inhaber-Anteile DE000A0J3GM1 ANT 19.101 0 0 EUR 410,340 1) 7.837.904,34 7,80CS EUROREAL Inhaber-Anteile DE0009805002 ANT 494.626 0 0 EUR 36,390 1) 17.999.440,14 17,90CS PROPERTY DYNAMIC Inhaber-Anteile DE0009751354 ANT 280.520 0 0 EUR 97,110 1) 27.241.297,20 27,10KanAm grundinvest Fonds Inhaber-Anteile DE0006791809 ANT 232.845 0 0 EUR 35,740 1) 8.321.880,05 8,28

Summe Anteile an Immobilien-Sondervermögen EUR 87.663.555,83 87,20

Summe Wertpapiervermögen EUR 87.663.555,83 87,20

1) Die Anteilscheinrücknahme ist zum Bewertungszeitpunkt ausgesetzt. Die Bewertung erfolgt zum veröffentlichten Anteilspreis des Bewertungstages.

10

Gattungsbezeichnung ISIN Markt Stk./ Bestand Käufe/ Verkäufe/ Kurs Kurswert %-AnteilAnt./ am Zugänge Abgänge in amWhg. 31.12.2014 im im EUR Fonds-

in Berichts- Berichts- ver-1.000 zeitraum zeitraum mögen

Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds

BankguthabenGuthaben bei SEB AG Frankfurt am MainGuthaben in Fondswährung EUR 12.960.777,00 % 100,000 12.960.777,00 12,89

Summe Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds EUR 12.960.777,00 12,89

Sonstige VermögensgegenständeZinsansprüche EUR 7,61 7,61 0,00

Summe sonstige Vermögensgegenstände EUR 7,61 0,00

Sonstige VerbindlichkeitenVerwaltungsvergütung EUR – 60.003,61 – 60.003,61 – 0,06Depotbankvergütung EUR – 3.351,01 – 3.351,01 0,00Prüfungskosten EUR – 24.010,63 – 24.010,63 – 0,02

Summe sonstige Verbindlichkeiten EUR – 87.365,25 – 0,09

Fondsvermögen EUR 100.536.975,19 100,00

Santander VV-Fonds Kapitalprotekt Substanz P

Anzahl Anteile 174.193Ausgabepreis 573,66Rücknahmepreis 556,95

Santander VV-Fonds Kapitalprotekt Substanz I

Anzahl Anteile 6.215Ausgabepreis 583,52Rücknahmepreis 566,52

Bestand der Wertpapiere am Fondsvermögen (in %) 87,20Bestand der Derivate am Fondsvermögen (in %) 0,00

Durch Rundung der Prozent-Anteile bei der Berechnung können geringfügige Differenzen entstanden sein.

Die Auslastung der Obergrenze für das Marktrisikopotential wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem einfachen Ansatzermittelt.

11

Wertpapierkurse bzw. Marktsätze

Bewertung

Für Devisen, Aktien, Anleihen und Derivate, die zum Handel an einer Börse oder an einem anderen organisierten Markt zugelassen oder in diesen einbezogensind, wird der letzte verfügbare handelbare Kurs gemäß § 23 InvRBV zugrunde gelegt.

Für Investmentanteile werden die veröffentlichen Anteilspreise, für Bankguthaben und Verbindlichkeiten wird der Nennwert bzw. Rückzahlungsbetraggemäß § 26 InvRBV zugrunde gelegt.

Das Sondervermögen ist zum Stichtag zu insgesamt 87,20 % in Offene Immobilienfonds investiert, deren Anteilscheinrücknahme ausgesetzt ist und die sichin Abwicklung befinden. Die betreffenden Vermögensgegenstände werden zu den von den jeweiligen Kapitalanlagegesellschaften veröffentlichten Anteil-werten bewertet.

Für Vermögensgegenstände, für die ein liquider Markt nicht vorhanden war, werden gemäß § 24 InvRBV i.V.m. § 36 Absatz 3 InvG die Verkehrswertezugrunde gelegt, die sich bei sorgfältiger Einschätzung nach geeigneten Bewertungsmodellen unter Berücksichtigung der aktuellen Marktgegebenheitenergeben.

Unter dem Verkehrswert ist der Betrag zu verstehen, zu dem der jeweilige Vermögensgegenstand in einem Geschäft zwischen sachverständigen, vertrags-willigen und unabhängigen Geschäftspartnern ausgetauscht werden könnte.

Transaktionen mit eng verbundenen Unternehmen und Personen

Der Anteil der Transaktionen, die im Berichtszeitraum für Rechnung des Sondervermögens über Broker ausgeführt wurden, die eng verbundene Unternehmenund Personen sind, betrug 100,00 %.

Ihr Umfang belief sich hierbei auf insgesamt 21.907 TEuro Transaktionen.

12

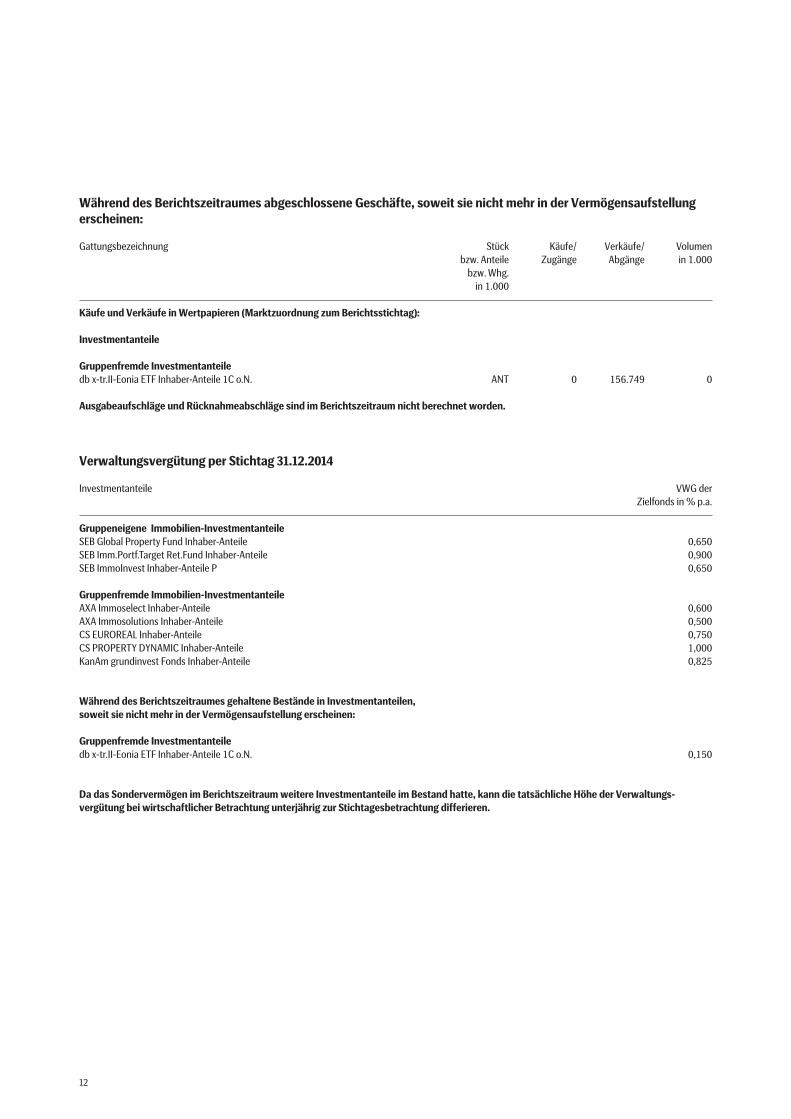

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellungerscheinen:

Gattungsbezeichnung Stück Käufe/ Verkäufe/ Volumenbzw. Anteile Zugänge Abgänge in 1.000

bzw. Whg.in 1.000

Käufe und Verkäufe in Wertpapieren (Marktzuordnung zum Berichtsstichtag):

Investmentanteile

Gruppenfremde Investmentanteiledb x-tr.II-Eonia ETF Inhaber-Anteile 1C o.N. ANT 0 156.749 0

Ausgabeaufschläge und Rücknahmeabschläge sind im Berichtszeitraum nicht berechnet worden.

Verwaltungsvergütung per Stichtag 31.12.2014

Investmentanteile VWG derZielfonds in % p.a.

Gruppeneigene Immobilien-InvestmentanteileSEB Global Property Fund Inhaber-Anteile 0,650SEB Imm.Portf.Target Ret.Fund Inhaber-Anteile 0,900SEB ImmoInvest Inhaber-Anteile P 0,650

Gruppenfremde Immobilien-InvestmentanteileAXA Immoselect Inhaber-Anteile 0,600AXA Immosolutions Inhaber-Anteile 0,500CS EUROREAL Inhaber-Anteile 0,750CS PROPERTY DYNAMIC Inhaber-Anteile 1,000KanAm grundinvest Fonds Inhaber-Anteile 0,825

Während des Berichtszeitraumes gehaltene Bestände in Investmentanteilen, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

Gruppenfremde Investmentanteiledb x-tr.II-Eonia ETF Inhaber-Anteile 1C o.N. 0,150

Da das Sondervermögen im Berichtszeitraum weitere Investmentanteile im Bestand hatte, kann die tatsächliche Höhe der Verwaltungs-vergütung bei wirtschaftlicher Betrachtung unterjährig zur Stichtagesbetrachtung differieren.

13

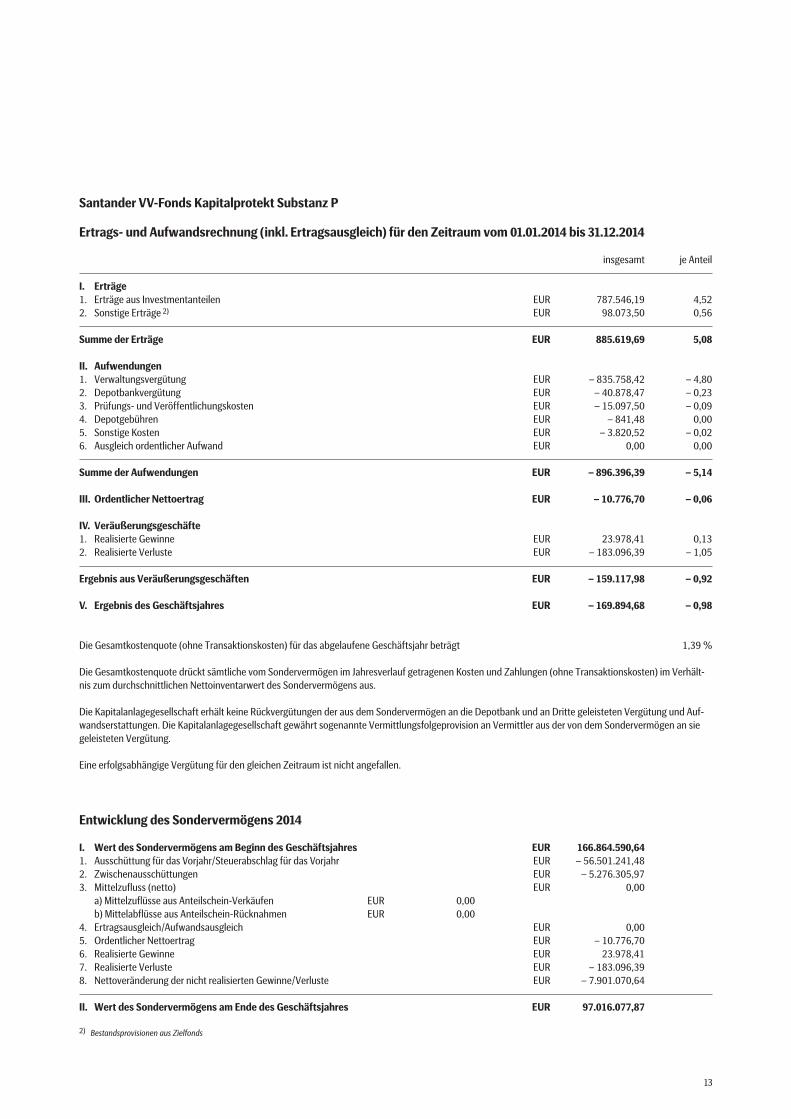

Santander VV-Fonds Kapitalprotekt Substanz P

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.01.2014 bis 31.12.2014

insgesamt je Anteil

I. Erträge1. Erträge aus Investmentanteilen EUR 787.546,19 4,522. Sonstige Erträge 2) EUR 98.073,50 0,56

Summe der Erträge EUR 885.619,69 5,08

II. Aufwendungen1. Verwaltungsvergütung EUR – 835.758,42 – 4,802. Depotbankvergütung EUR – 40.878,47 – 0,233. Prüfungs- und Veröffentlichungskosten EUR – 15.097,50 – 0,094. Depotgebühren EUR – 841,48 0,005. Sonstige Kosten EUR – 3.820,52 – 0,026. Ausgleich ordentlicher Aufwand EUR 0,00 0,00

Summe der Aufwendungen EUR – 896.396,39 – 5,14

III. Ordentlicher Nettoertrag EUR – 10.776,70 – 0,06

IV. Veräußerungsgeschäfte1. Realisierte Gewinne EUR 23.978,41 0,132. Realisierte Verluste EUR – 183.096,39 – 1,05

Ergebnis aus Veräußerungsgeschäften EUR – 159.117,98 – 0,92

V. Ergebnis des Geschäftsjahres EUR – 169.894,68 – 0,98

Die Gesamtkostenquote (ohne Transaktionskosten) für das abgelaufene Geschäftsjahr beträgt 1,39 %

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhält-nis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Die Kapitalanlagegesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Depotbank und an Dritte geleisteten Vergütung und Auf -wandserstattungen. Die Kapitalanlagegesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen an siegeleisteten Vergütung.

Eine erfolgsabhängige Vergütung für den gleichen Zeitraum ist nicht angefallen.

Entwicklung des Sondervermögens 2014

I. Wert des Sondervermögens am Beginn des Geschäftsjahres EUR 166.864.590,641. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr EUR – 56.501.241,482. Zwischenausschüttungen EUR – 5.276.305,973. Mittelzufluss (netto) EUR 0,00

a) Mittelzuflüsse aus Anteilschein-Verkäufen EUR 0,00b) Mittelabflüsse aus Anteilschein-Rücknahmen EUR 0,00

4. Ertragsausgleich/Aufwandsausgleich EUR 0,005. Ordentlicher Nettoertrag EUR – 10.776,706. Realisierte Gewinne EUR 23.978,417. Realisierte Verluste EUR – 183.096,398. Nettoveränderung der nicht realisierten Gewinne/Verluste EUR – 7.901.070,64

II. Wert des Sondervermögens am Ende des Geschäftsjahres EUR 97.016.077,87

2) Bestandsprovisionen aus Zielfonds

14

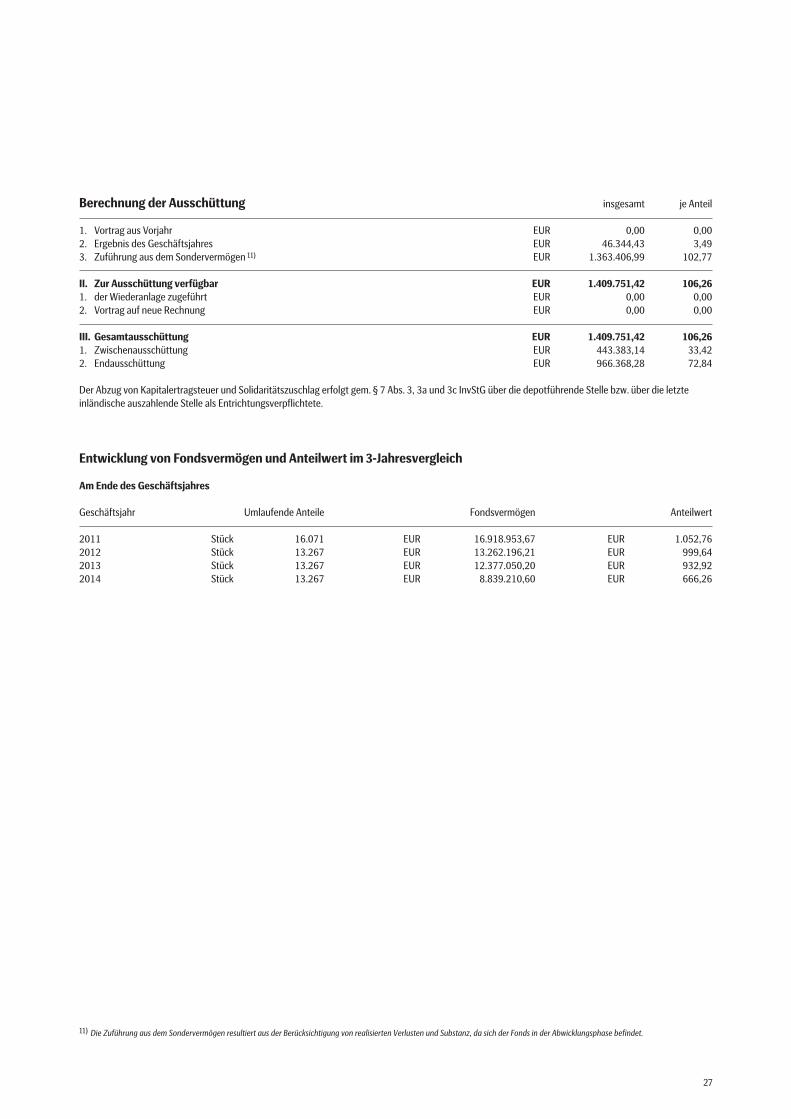

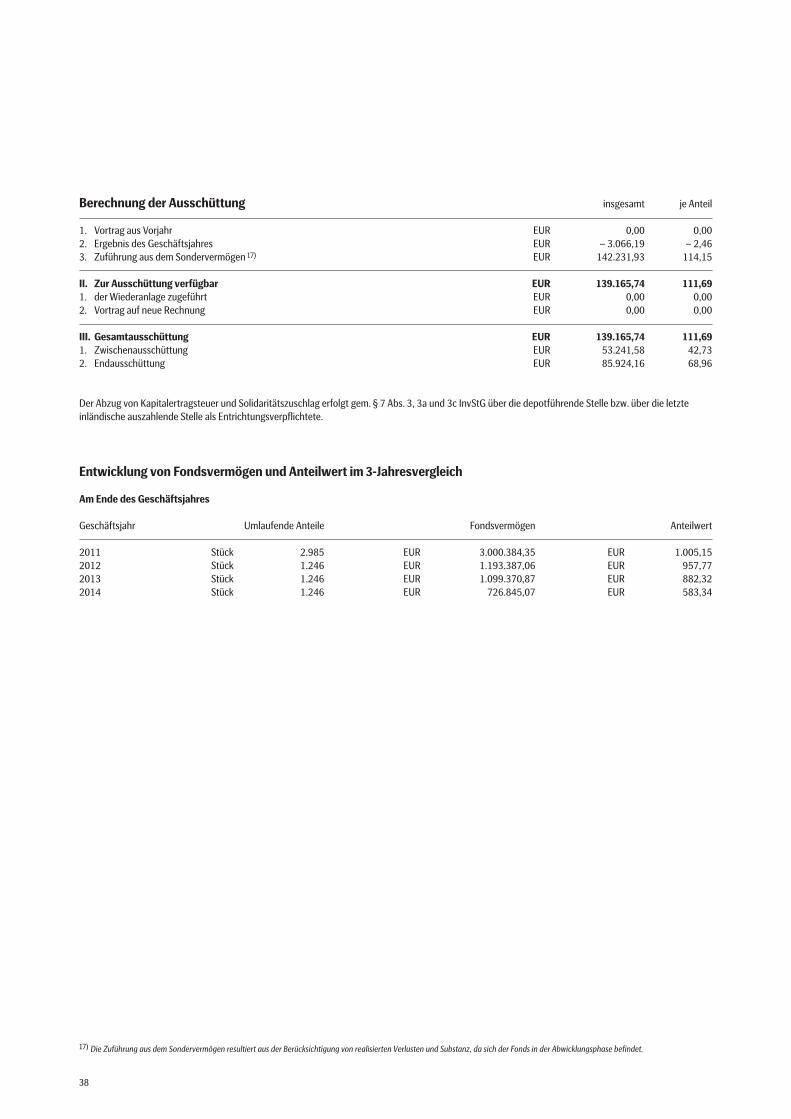

Berechnung der Ausschüttung insgesamt je Anteil

1. Vortrag aus Vorjahr EUR 0,00 0,002. Ergebnis des Geschäftsjahres EUR – 169.894,68 – 0,983. Zuführung aus dem Sondervermögen 3) EUR 16.989.970,76 97,54

II. Zur Ausschüttung verfügbar EUR 16.820.076,08 96,561. der Wiederanlage zugeführt EUR 0,00 0,002. Vortrag auf neue Rechnung EUR 0,00 0,00

III. Gesamtausschüttung EUR 16.820.076,08 96,561. Zwischenausschüttung EUR 5.276.305,97 30,292. Endausschüttung EUR 11.543.770,11 66,27

Der Abzug von Kapitalertragsteuer und Solidaritätszuschlag erfolgt gem. § 7 Abs. 3, 3a und 3c InvStG über die depotführende Stelle bzw. über die letzteinländische auszahlende Stelle als Entrichtungsverpflichtete.

Entwicklung von Fondsvermögen und Anteilwert im 3-Jahresvergleich

Am Ende des Geschäftsjahres

Geschäftsjahr Umlaufende Anteile Fondsvermögen Anteilwert

2011 Stück 182.434 EUR 192.634.285,27 EUR 1.055,912012 Stück 174.193 EUR 176.541.330,82 EUR 1.013,482013 Stück 174.193 EUR 166.864.590,64 EUR 957,932014 Stück 174.193 EUR 97.016.077,87 EUR 556,95

3) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten und Substanz, da sich der Fonds in der Abwicklungsphase befindet.

15

Santander VV-Fonds Kapitalprotekt Substanz I

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.01.2014 bis 31.12.2014

insgesamt je Anteil

I. Erträge1. Erträge aus Investmentanteilen EUR 28.564,31 4,602. Sonstige Erträge 4) EUR 3.557,14 0,57

Summe der Erträge EUR 32.121,45 5,17

II. Aufwendungen 1. Verwaltungsvergütung EUR – 19.408,10 – 3,122. Depotbankvergütung EUR – 1.483,01 – 0,243. Prüfungs- und Veröffentlichungskosten EUR – 1.898,19 – 0,314. Depotgebühren EUR – 30,52 – 0,015. Sonstige Kosten EUR – 138,50 – 0,026. Ausgleich ordentlicher Aufwand EUR 0,00 0,00

Summe der Aufwendungen EUR – 22.958,32 – 3,70

III. Ordentlicher Nettoertrag EUR 9.163,13 1,47

IV. Veräußerungsgeschäfte1. Realisierte Gewinne EUR 869,32 0,142. Realisierte Verluste EUR – 6.646,84 – 1,07

Ergebnis aus Veräußerungsgeschäften EUR – 5.777,52 – 0,93

V. Ergebnis des Geschäftsjahres EUR 3.385,61 0,54

Die Gesamtkostenquote (ohne Transaktionskosten) für das abgelaufene Geschäftsjahr beträgt 1,14 %

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhält-nis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Die Kapitalanlagegesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Depotbank und an Dritte geleisteten Vergütung und Auf -wandserstattungen. Die Kapitalanlagegesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen an siegeleisteten Vergütung.

Eine erfolgsabhängige Vergütung für den gleichen Zeitraum ist nicht angefallen.

Entwicklung des Sondervermögens 2014

I. Wert des Sondervermögens am Beginn des Geschäftsjahres EUR 6.052.081,241. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr EUR – 2.051.757,952. Zwischenausschüttungen EUR – 196.269,703. Mittelzufluss (netto) EUR 0,00

a) Mittelzuflüsse aus Anteilschein-Verkäufen EUR 0,00b) Mittelabflüsse aus Anteilschein-Rücknahmen EUR 0,00

4. Ertragsausgleich/Aufwandsausgleich EUR 0,005. Ordentlicher Nettoertrag EUR 9.163,136. Realisierte Gewinne EUR 869,327. Realisierte Verluste EUR – 6.646,848. Nettoveränderung der nicht realisierten Gewinne/Verluste EUR – 286.541,88

II. Wert des Sondervermögens am Ende des Geschäftsjahres EUR 3.520.897,32

4) Bestandsprovisionen aus Zielfonds

16

Berechnung der Ausschüttung insgesamt je Anteil

1. Vortrag aus Vorjahr EUR 0,00 0,002. Ergebnis des Geschäftsjahres EUR 3.385,61 0,542. Zuführung aus dem Sondervermögen 5) EUR 619.978,89 99,76

II. Zur Ausschüttung verfügbar EUR 623.364,50 100,301. der Wiederanlage zugeführt EUR 0,00 0,002. Vortrag auf neue Rechnung EUR 0,00 0,00

III. Gesamtausschüttung EUR 623.364,50 100,301. Zwischenausschüttung EUR 196.269,70 31,582. Endausschüttung EUR 427.094,80 68,72

Der Abzug von Kapitalertragsteuer und Solidaritätszuschlag erfolgt gem. § 7 Abs. 3, 3a und 3c InvStG über die depotführende Stelle bzw. über die letzteinländische auszahlende Stelle als Entrichtungsverpflichtete.

Entwicklung von Fondsvermögen und Anteilwert im 3-Jahresvergleich

Am Ende des Geschäftsjahres

Geschäftsjahr Umlaufende Anteile Fondsvermögen Anteilwert

2011 Stück 6.232 EUR 6.662.103,84 EUR 1.069,022012 Stück 6.215 EUR 6.398.235,88 EUR 1.029,482013 Stück 6.215 EUR 6.052.081,24 EUR 973,792014 Stück 6.215 EUR 3.520.897,32 EUR 566,52

5) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten und Substanz, da sich der Fonds in der Abwicklungsphase befindet.

17

Santander VV-Fonds Kapitalprotekt Substanz

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.01.2014 bis 31.12.2014

insgesamt

I. Erträge1. Erträge aus Investmentanteilen EUR 816.110,502. Sonstige Erträge 6) EUR 101.630,64

Summe der Erträge EUR 917.741,14

II. Aufwendungen1. Verwaltungsvergütung EUR – 855.166,522. Depotbankvergütung EUR – 42.361,483. Prüfungs- und Veröffentlichungskosten EUR – 16.995,694. Depotgebühren EUR – 872,005. Sonstige Kosten EUR – 3.959,026. Ausgleich ordentlicher Aufwand EUR 0,00

Summe der Aufwendungen EUR – 919.354,71

III. Ordentlicher Nettoertrag EUR – 1.613,57

IV. Veräußerungsgeschäfte1. Realisierte Gewinne EUR 24.847,732. Realisierte Verluste EUR – 189.743,23

Ergebnis aus Veräußerungsgeschäften EUR – 164.895,50

V. Ergebnis des Geschäftsjahres EUR – 166.509,07

Die Kapitalanlagegesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Depotbank und an Dritte geleisteten Vergütung und Auf -wandserstattungen. Die Kapitalanlagegesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen an siegeleisteten Vergütung.Eine erfolgsabhängige Vergütung für den gleichen Zeitraum ist nicht angefallen.Transaktionskosten im Geschäftsjahr gesamt EUR 383,76

Entwicklung des Sondervermögens 2014

I. Wert des Sondervermögens am Beginn des Geschäftsjahres EUR 172.916.671,881. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr EUR – 58.552.999,432. Zwischenausschüttungen EUR – 5.472.575,673. Mittelzufluss (netto) EUR 0,004. Ertragsausgleich/Aufwandsausgleich EUR 0,005. Ordentlicher Nettoertrag EUR – 1.613,576. Realisierte Gewinne EUR 24.847,737. Realisierte Verluste EUR – 189.743,238. Nettoveränderung der nicht realisierten Gewinne/Verluste EUR – 8.187.612,52

II. Wert des Sondervermögens am Ende des Geschäftsjahres EUR 100.536.975,19

VergütungenVerwaltungsvergütung Depotbankvergütung Ausgabeaufschlag

bis zu 2,00 % p. a., bis zu 0,04 % p. a., bis zu 5,00 % p. a.,derzeit derzeit derzeit

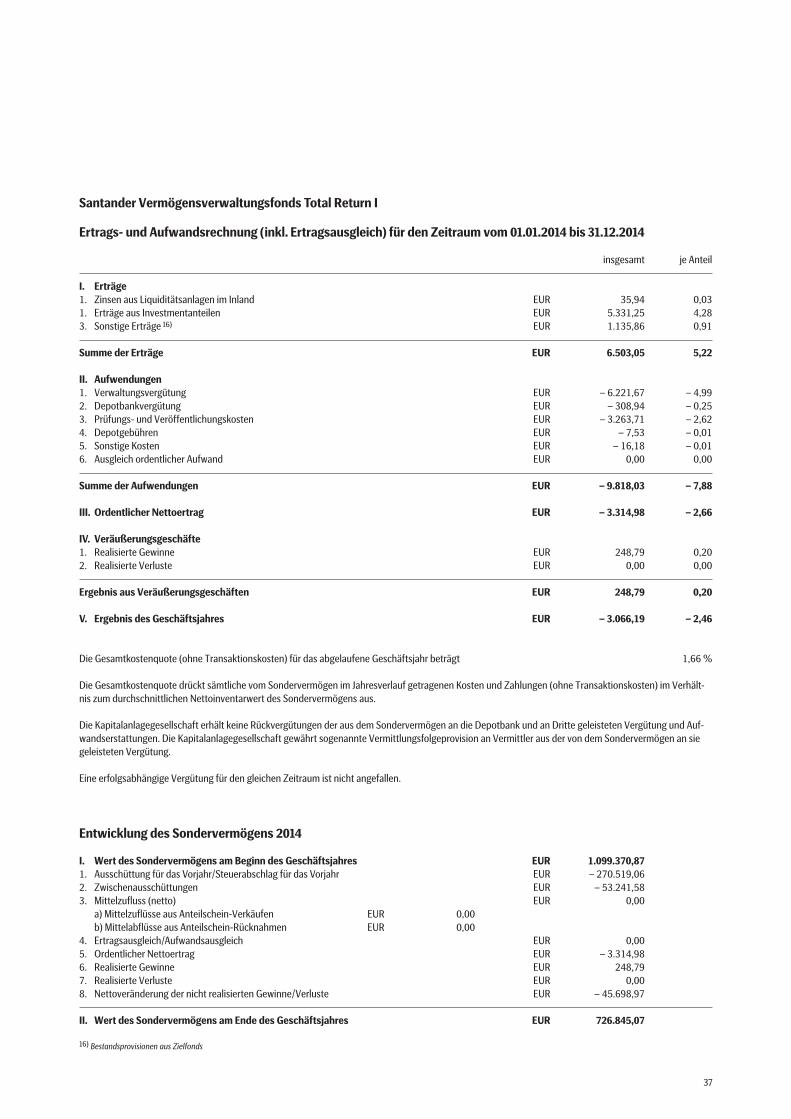

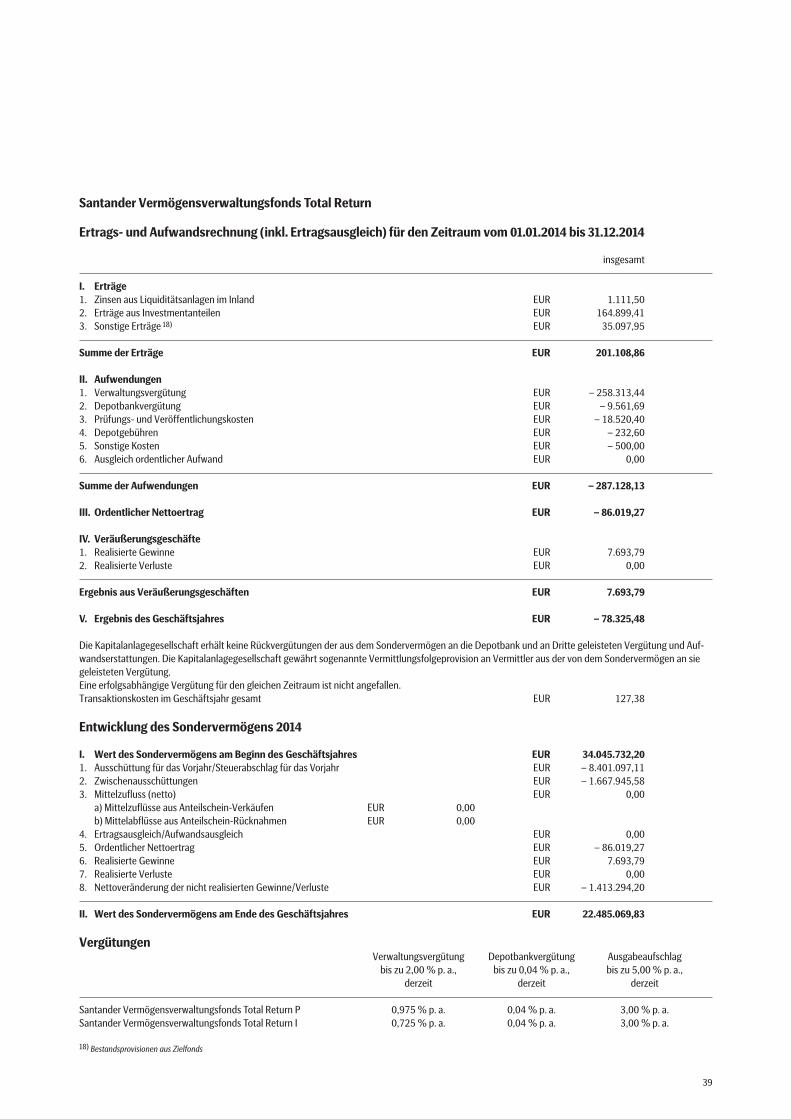

Santander Vermögensverwaltungsfonds Total Return P 0,725 % p. a. 0,04 % p. a. 3,00 % p. a.Santander Vermögensverwaltungsfonds Total Return I 0,475 % p. a. 0,04 % p. a. 3,00 % p. a.

6) Bestandsprovisionen aus Zielfonds

18

Der Santander Vermögensverwaltungsfonds Kapitalprotekt ist einMulti-Asset-Fonds. Er eignet sich für sicherheitsorientierte Investo-ren, die neben einer stetigen und schwankungsarmen Wertentwick-lung einen positiven Kaufkraftzuwachs (nach Abzug von Steuern,Gebühren und Inflation) erzielen möchten. Unser Fondsmanage-ment investiert hierzu, abhängig von der jeweiligen Marktlage, dieAnlagegelder in eine Mischung aus mindestens 85 % konservativenAnlageformen (Offene Immobilienfonds und festverzinslicheWertpapiere) sowie bis zu 15 % in chancenreiche Wertpapiere. DieBesonderheit des Fonds gegenüber klassischen sicherheitsorien-tierten Fonds besteht darin, dass bei negativer Aktien- und Renten-marktprognose die konservativ anzulegenden Vermögensteile auf100 % erhöht und fast ausschließlich in Offenen Immobilienfondsangelegt werden können.

Die SEB Investment GmbH, Frankfurt am Main, erklärte mit Wir-kung zum 3. Januar 2012 (13.00 Uhr) bis auf Weiteres die Einstel-lung der Ausgabe und die Aussetzung der Rücknahme von Anteilendes Sondervermögens Santander VermögensverwaltungsfondsKapitalprotekt gem. § 37 Abs. 2 InvG in Verbindung mit § 18 Nr. 4der Allgemeinen Vertragsbedingungen. Diese Maßnahme galt füralle Anteilklassen des Fonds.

Da bei einer Wiederaufnahme der Anteilscheinrücknahme mitweiteren Mittelabflüssen gerechnet wurde, für die allerdings nichtausreichend Liquidität zur Verfügung stand, konnte die nachhaltigeWiedereröffnung der Fonds nicht gewährleistet werden. Aus diesemGrund hat SEB Investment GmbH die Verwaltung des Sonderver-mögens nach § 38 Abs. 1 InvG zum 30. Juni 2017 gekündigt und löstdiesen Fonds auf. Die Auszahlungen sind halbjährlich geplant.

Im Jahr 2014 prägten einige überraschende Ereignisse die Entwick-lung an den Finanzmärkten. So gaben die Renditen von Staatsanlei-hen trotz einer leichten Belebung der Weltkonjunktur in den meis -ten Ländern nach. Besonders ausgeprägt fiel der Rückgang bei derRendite 10-jähriger Bundesanleihen aus, die Ende 2014 ein neuesRekordtief von 0,52 % verzeichnete. Noch stärker sanken die Ren -diten von Staatsanleihen aus den sogenannten Peripherieländern,sodass sich die Zinsabstände innerhalb des Euroraums weiter ver -ringerten. An den meisten Aktienmärkten setzte sich der Anstiegder Vorjahre fort. Dabei überschritt der deutsche Leitindex DAX 30im Sommer erstmals die Marke von 10.000 Punkten. Nach größerenSchwankungen schloss er dann mit einem Plus von 2,7 %. Deutlichbesser entwickelten sich die amerikanischen Aktienmärkte, wobeider S&P 500 sogar um mehr als 10 % zulegte. Einige Unterschiedeweisen auch die Schwellenländer auf; dort glänzte der chinesischeAktienmarkt mit einem Anstieg von mehr als 50 %. Berücksichtigtman Wechselkursveränderungen und vor allem die deutliche Auf -wertung des US-Dollar seit Jahresmitte, dann schneiden globaleAktien, gemessen am MSCI World All Countries, mit einem Zuwachsvon knapp 20 % mit Abstand am besten ab. Dann folgt der Gold-preis mit einem Plus von 11,6 %; in US-Dollar hat er im vergangenenJahr allerdings sogar um knapp 2 % nachgegeben. Zur positivenEntwicklung von Aktien- und Rentenmärkten haben die Zentralban-ken mit ihrer sehr expansiven Geldpolitik wesentlich beigetragen.Dies gilt auch für die amerikanische Notenbank, die im Laufe desJahres den Ankauf von Staats- und Hypothekenanleihen von

anfangs 85 Mrd. US-Dollar schrittweise reduzierte und Ende Okto -ber dann vollständig einstellte. Die Europäische Zentralbank senkteihren Leitzins in zwei Schritte um insgesamt 20 Basispunkte auf dasneue rekordtiefe Niveau von 0,05 %. Zudem kündigte sie an, ihreGeldpolitik gegebenenfalls weiter zu lockern und auch wiederStaatsanleihen anzukaufen. Die japanische Notenbank hat denAnkauf von Staatsanleihen verstärkt, während sie im Novemberüberraschend ihre Leitzinsen senkte.

Die Zentralbanken reagieren mit ihren Maßnahmen nicht nur aufdie leicht stärker werdende Erholung der Weltwirtschaft und dieBelastungen durch die geopolitischen Krisen wie in der Ukraine,sondern vor allem auch auf den Verfall der Ölpreise. Letztere sindseit Mitte Juni 2014 auch in Euro rund 45 % gesunken; hierzu hatneben der Förderausweitung durch das Fracking in den USA bei -getragen, dass sich die OPEC-Staaten trotz des hohen Angebots-überschusses nicht auf eine Kürzung ihrer Fördermengen einigenkonnten. Mit ihrer sehr expansiven Geldpolitik zielen die Zentral-banken auf eine Bekämpfung der zunehmenden Deflationsängste,die auch in den merklich gesunkenen Inflationserwartungen zumAusdruck kommen. Der Rückgang der Ölpreise bremste allerdingsnicht nur den Preisanstieg, sondern stützte zuletzt auch die Kon-junktur in den Öleinfuhrländern. Daher hat die deutsche Wirtschaft,die sehr robust in das Jahr 2014 gestartet war und im Frühjahr undSommer nur stagnierte, zuletzt wieder etwas an Schwung gewonnen.Im Gesamtjahr nahm das reale Bruttoinlandsprodukt um 1,5 % zu.Zum Wachstum haben die Konsumausgaben der privaten Haus-halte wesentlich beigetragen, die infolge des anhaltenden Beschäf-tigungswachstums und merklich steigender Realeinkommen sehrzuversichtlich sind. Stützend wirkten infolge des stark gesunkenenZinsniveau auch die Bauinvestitionen. Dagegen fehlt den Investitio-nen in Maschinen und Ausrüstungen nach wie vor die große Dyna -mik. Wesentlich stärkere Impulse für die Weltkonjunktur kamen ausden USA und aus China, auch wenn die Konjunktur im Reich derMitte sich etwas verlangsamt hat. Im Euroraum sticht Spanien hervor.Wie geht es 2015 weiter? Die Weltwirtschaft wird ihre schrittweiseBelebung voraussichtlich fortsetzen können. Der kräftige Rückgangder Ölpreise wirkt wie ein Konjunkturprogramm, da die positivenImpulse für die Öleinfuhrländer stärker ausfallen als die Brems-effekte in den Ölförderländern. Stimulierend wird auch weiterhindie expansive Geldpolitik der Notenbanken wirken. Aus den Indus -trieländern werden vor allem die USA mit einem Anstieg der Wirt -schaftsleistung von knapp 3 % ein wichtiger Konjunkturmotorbleiben. Daher wird die amerikanische Notenbank voraussichtlichab Mitte des Jahres ihre Leitzinsen anheben, wobei sie möglicheRückwirkungen auf die konjunkturelle Entwicklung sehr sorgfältiganalysieren wird.

Der Euroraum dürfte seine fragile Erholung fortsetzen und mit gut1 % etwas stärker wachsen als 2014; der gemeinsame Währungs-raum profitiert nicht nur von der Entlastung durch die stark gesun-kenen Ölpreise, sondern auch von der Abwertung des Euros. Letzte-rer dürfte zu einem stärkeren Wachstum der Exporte beitragen.Innerhalb des Euroraums sollte vor allem Spanien, das zunehmendvon den Reformanstrengungen profitiert, weiter an Schwung ge -winnen. Die deutsche Wirtschaft dürfte wie im vergangenen Jahrum rund 1,5 % wachsen. Hierzu werden vor allem die privaten

Anlagepolitik Santander Vermögensverwaltungsfonds Kapitalprotekt

19

Konsumausgaben und die Exporte beitragen; die Ausrüstungsinves -titionen dürften trotz günstiger Finanzierungsbedingungen weiter-hin nur zögerlich zunehmen, da angesichts der andauerndengeopolitischen Konflikte in der Ukraine und im Nahen Osten dieUnsicherheit hoch bleiben dürfte. An den Finanzmärkten weisenAktien weiterhin die höchste Attraktivität auf. Für sie sprechenneben der anhaltenden Konjunkturbelebung und der extremlockeren Geldpolitik der Notenbanken vor allem weiter steigendeUnternehmensgewinne. Zudem besteht ein großer Mangel anAnlagealternativen. Auch wenn es am Rentenmarkt nach wie vorkeine Anzeichen für eine bevorstehende Trendwende gibt, sindInvestments angesichts der sehr niedrigen Kapitalmarktzinseninzwischen unattraktiv. Dies gilt auch dann, wenn die erwarteteLeitzinserhöhung in den USA auch im Euroraum zu einem modera-ten Anstieg der Anleiherenditen führen sollte. Dies gilt noch mehrfür Spareinlagen, da dort eine positive reale Verzinsung trotz dersehr hohen Preisstabilität nicht erwartet werden kann. Für eineglobale Streuung der Geldanlagen spricht, dass der US-Dollar auchzum Euro weiter aufwerten dürfte; dies signalisiert u.a. der großeZinsvorsprung von US-Staatsanleihen gegenüber vergleichbarenBundesanleihen. Angesichts der vorherrschenden Unsicherheit wird die Volatilität an den Finanzmärkten eher etwas zunehmen.Die Nachwirkungen der globalen Finanz- und Wirtschaftskriseerfordern weitere Reformen der Regierungen, um so die Wettbe-werbsfähigkeit der jeweiligen Volkswirtschaften zu verbessern. Beider kräftig gestiegenen Staatsverschuldung steht eine nachhaltigeLösung unverändert aus. Zudem befindet sich die Verschuldung derprivaten Haushalte in vielen Ländern ebenfalls auf einem hohenNiveau. Daneben stehen in mehreren Ländern wichtige Wahlen an.Schließlich zeichnet sich bei den geopolitischen Belastungsfakto-ren wie dem schwelenden Ukraine-Konflikt bisher keine sichtbareEntspannung ab.

Alle liquiden Anlagen innerhalb des Santander Vermögensverwal-tungsfonds Kapitalprotekt wurden vom Fondsmanagement ver-äußert, so sind in dem Fondsportfolio neben Bankguthaben fastausschließlich in Liquidation befindliche bzw. von der Anteilschein-rücknahme ausgesetzte Offene Immobilienfonds verblieben. DieFondsgesellschaften, der von der Liquidation betroffenen OffenenImmobilienfonds, haben für die Abwicklung 3 bzw. 5 Jahre Zeit undplanen in einem halbjährlichen Turnus die Auszahlung von der durchImmobilienverkäufe entstandenen Liquidität. Die ersten Zahlungensind bereits erfolgt und sind der Liquidität des Santander Vermö-gensverwaltungsfonds Kapitalprotekt zugeflossen. Zum Stichtag31. Dezember 2014 beträgt der Anteil an Offenen Immobilienfondsim Fondsvermögen 88,41 %.

Die Wertentwicklung des Santander VermögensverwaltungsfondsKapitalprotekt wird vorwiegend von in Liquidation befindlichenOffenen Immobilienfonds bestimmt. Die Performance der OffenenImmobilienfonds ist im Zuge von Wertberichtigungen auf Jahres-sicht größtenteils negativ.

Der Fonds erzielte im Berichtszeitraum (1. Januar 2014 bis 31. Dezem-ber 2014) eine Wertentwicklung von – 6,30 % * (Santander Vermö-gensverwaltungsfonds Kapitalprotekt P) bzw. – 5,99 % * (SantanderVermögensverwaltungsfonds Kapitalprotekt I).

Im Fonds wurde ein Nettogewinn in Höhe von EUR 30.797,55erzielt.

Realisierte Gewinne EURaus Wertpapiergeschäften und der Veräußerung von Zielfondsanteilen 30.797,55

Summe Realisierte Gewinne 30.797,55

Realisierte Verluste EURaus Wertpapiergeschäften und der Veräußerung von Zielfondsanteilen 0,00

Summe Realisierte Verluste 0,00

Ergebnis aus Veräußerungsgeschäften 30.797,55

Die im Berichtszeitraum vorgenommenen Handelsaktivitäten imSantander Vermögensverwaltungsfonds Kapitalprotekt betrugengemessen anhand der Portfolioumschlagsrate gem. Anlage 2 derInvestment-Prüfungsberichtsverordnung 0 %.

Neben Liquiditätsrisiken aufgrund des Bestandes an Zielfonds, diesich in Liquidation befinden bzw. deren Rücknahme ausgesetzt ist,bestehen allgemeine und besondere Marktpreisrisiken aus sinken-den Kursen von Investmentanteilen (Zielfonds).

Der SEB Investment GmbH ist daran gelegen, ihren Anlegern die Anlagepolitik der von ihr ver -

walteten Investmentfonds umfassend, sowie in klarer und verständlicher Weise zu beschreiben.

Erläuterung zu einzelnen von uns verwendeten Begrifflichkeiten haben wir in einem umfangrei-

chen Glossar auf unserer Homepage www.sebassetmanagement.de hinterlegt. Natürlich steht

Ihnen zur Beantwortung Ihrer Fragen auch jederzeit unsere Infoline unter 069 15 34 01 86 zur

Verfügung.

* Die Berechnung erfolgt nach der BVI-Methode. Aus der Wertentwicklung des Fonds in der

Vergangenheit lässt sich nicht auf dessen zukünftige Wertentwicklung schließen.

20

Santander Vermögensverwaltungsfonds Kapitalprotekt

Zusammengefasste Vermögensaufstellung zum 31.12.2014

Fondsvermögen im Überblick

Whg. Tageswert %-Anteilam Fonds-vermögen

Fondsanteile EUR 133.744.696,52 88,41Bankguthaben EUR 17.656.736,16 11,67Zins-und Dividendenansprüche EUR 9,81 0,00Sonstige Ford./Verbindlichkeiten EUR – 128.278,97 – 0,08

Fondsvermögen EUR 151.273.163,52 100,00

21

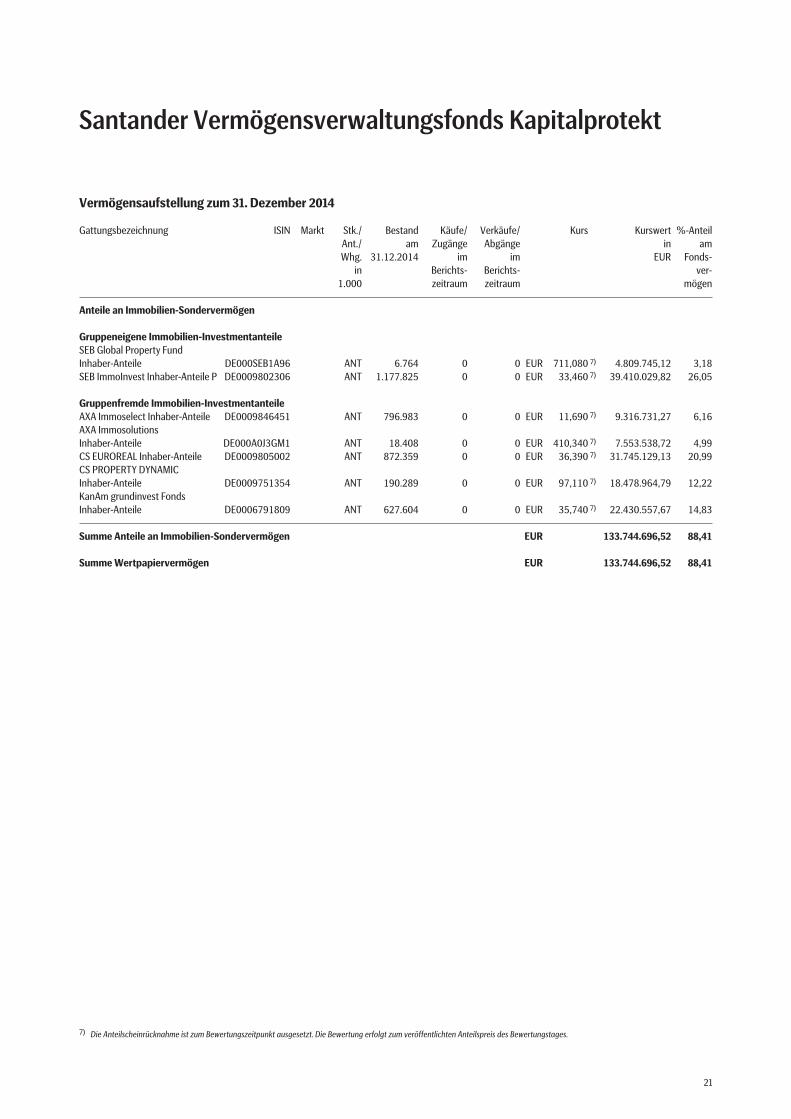

Vermögensaufstellung zum 31. Dezember 2014

Gattungsbezeichnung ISIN Markt Stk./ Bestand Käufe/ Verkäufe/ Kurs Kurswert %-AnteilAnt./ am Zugänge Abgänge in amWhg. 31.12.2014 im im EUR Fonds-

in Berichts- Berichts- ver-1.000 zeitraum zeitraum mögen

Anteile an Immobilien-Sondervermögen

Gruppeneigene Immobilien-InvestmentanteileSEB Global Property Fund Inhaber-Anteile DE000SEB1A96 ANT 6.764 0 0 EUR 711,080 7) 4.809.745,12 3,18SEB ImmoInvest Inhaber-Anteile P DE0009802306 ANT 1.177.825 0 0 EUR 33,460 7) 39.410.029,82 26,05

Gruppenfremde Immobilien-InvestmentanteileAXA Immoselect Inhaber-Anteile DE0009846451 ANT 796.983 0 0 EUR 11,690 7) 9.316.731,27 6,16AXA Immosolutions Inhaber-Anteile DE000A0J3GM1 ANT 18.408 0 0 EUR 410,340 7) 7.553.538,72 4,99CS EUROREAL Inhaber-Anteile DE0009805002 ANT 872.359 0 0 EUR 36,390 7) 31.745.129,13 20,99CS PROPERTY DYNAMIC Inhaber-Anteile DE0009751354 ANT 190.289 0 0 EUR 97,110 7) 18.478.964,79 12,22KanAm grundinvest Fonds Inhaber-Anteile DE0006791809 ANT 627.604 0 0 EUR 35,740 7) 22.430.557,67 14,83

Summe Anteile an Immobilien-Sondervermögen EUR 133.744.696,52 88,41

Summe Wertpapiervermögen EUR 133.744.696,52 88,41

7) Die Anteilscheinrücknahme ist zum Bewertungszeitpunkt ausgesetzt. Die Bewertung erfolgt zum veröffentlichten Anteilspreis des Bewertungstages.

Santander Vermögensverwaltungsfonds Kapitalprotekt

22

Gattungsbezeichnung ISIN Markt Stk./ Bestand Käufe/ Verkäufe/ Kurs Kurswert %-AnteilAnt./ am Zugänge Abgänge in amWhg. 31.12.2014 im im EUR Fonds-

in Berichts- Berichts- ver-1.000 zeitraum zeitraum mögen

Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds

BankguthabenGuthaben bei SEB AG Frankfurt am MainGuthaben in Fondswährung EUR 17.656.736,16 % 100,000 17.656.736,16 11,67

Summe Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds EUR 17.656.736,16 11,67

Sonstige VermögensgegenständeZinsansprüche EUR 9,81 9,81 0,00

Summe sonstige Vermögensgegenstände EUR 9,81 0,00

Sonstige VerbindlichkeitenVerwaltungsvergütung EUR – 98.631,29 – 98.631,29 – 0,07Depotbankvergütung EUR – 5.042,05 – 5.042,05 0,00Prüfungskosten EUR – 24.605,63 – 24.605,63 – 0,02

Summe sonstige Verbindlichkeiten EUR – 128.278,97 – 0,08

Fondsvermögen EUR 151.273.163,52 100,00

Santander Vermögenverwaltungsfonds Kapitalprotekt P

Anzahl Anteile 218.646Ausgabepreis 670,98Rücknahmepreis 651,44

Santander Vermögenverwaltungsfonds Kapitalprotekt I

Anzahl Anteile 13.267Ausgabepreis 686,25Rücknahmepreis 666,26

Bestand der Wertpapiere am Fondsvermögen (in %) 88,41Bestand der Derivate am Fondsvermögen (in %) 0,00

Durch Rundung der Prozent-Anteile bei der Berechnung können geringfügige Differenzen entstanden sein.

Die Auslastung der Obergrenze für das Marktrisikopotential wurde für dieses Sondervermögen gemäß der Derivateverordnung nach dem einfachen Ansatzermittelt.

Wertpapierkurse bzw. Marktsätze

Bewertung

Für Devisen, Aktien, Anleihen und Derivate, die zum Handel an einer Börse oder an einem anderen organisierten Markt zugelassen oder in diesen einbezogensind, wird der letzte verfügbare handelbare Kurs gemäß § 23 InvRBV zugrunde gelegt.

Für Investmentanteile werden die veröfftenlichen Anteilspreise, für Bankguthaben und Verbindlichkeiten wird der Nennwert bzw. Rückzahlungsbetraggemäß § 26 InvRBV zugrunde gelegt.

Das Sondervermögen ist zum Stichtag zu insgesamt 88,41 % in Offene Immobilienfonds investiert, deren Anteilscheinrücknahme ausgesetzt ist und die sichin Abwicklung befinden. Die betreffenden Vermögensgegenstände werden zu den von den jeweiligen Kapitalanlagegesellschaften veröffentlichten Anteil-werten bewertet.

23

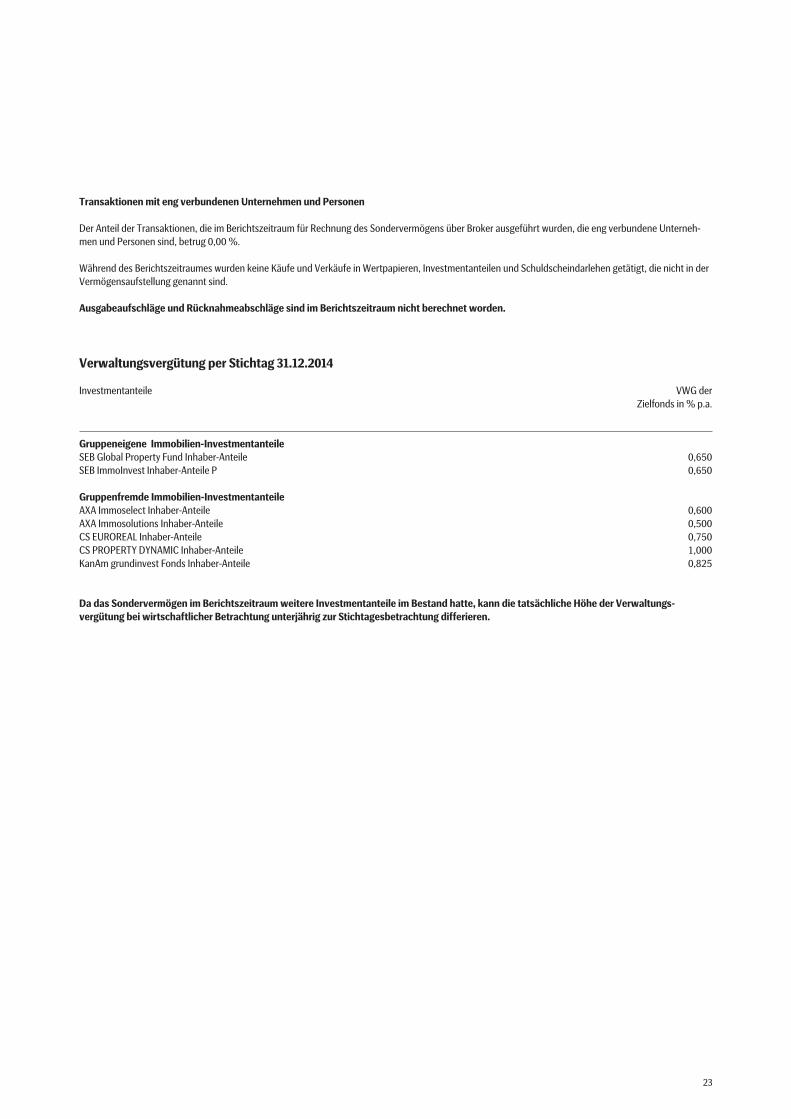

Transaktionen mit eng verbundenen Unternehmen und Personen

Der Anteil der Transaktionen, die im Berichtszeitraum für Rechnung des Sondervermögens über Broker ausgeführt wurden, die eng verbundene Unterneh-men und Personen sind, betrug 0,00 %.

Während des Berichtszeitraumes wurden keine Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen getätigt, die nicht in derVermögensaufstellung genannt sind.

Ausgabeaufschläge und Rücknahmeabschläge sind im Berichtszeitraum nicht berechnet worden.

Verwaltungsvergütung per Stichtag 31.12.2014

Investmentanteile VWG derZielfonds in % p.a.

Gruppeneigene Immobilien-InvestmentanteileSEB Global Property Fund Inhaber-Anteile 0,650SEB ImmoInvest Inhaber-Anteile P 0,650

Gruppenfremde Immobilien-InvestmentanteileAXA Immoselect Inhaber-Anteile 0,600AXA Immosolutions Inhaber-Anteile 0,500CS EUROREAL Inhaber-Anteile 0,750CS PROPERTY DYNAMIC Inhaber-Anteile 1,000KanAm grundinvest Fonds Inhaber-Anteile 0,825

Da das Sondervermögen im Berichtszeitraum weitere Investmentanteile im Bestand hatte, kann die tatsächliche Höhe der Verwaltungs-vergütung bei wirtschaftlicher Betrachtung unterjährig zur Stichtagesbetrachtung differieren.

24

Santander Vermögensverwaltungs Fonds Kapitalprotekt P

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.01.2014 bis 31.12.2014

insgesamt je Anteil

I. Erträge1. Erträge aus Investmentanteilen EUR 1.453.945,33 6,652. Sonstige Erträge 8) EUR 174.996,64 0,80

Summe der Erträge EUR 1.628.941,97 7,45

II. Aufwendungen1. Verwaltungsvergütung EUR – 1.338.207,95 – 6,122. Depotbankvergütung EUR – 59.691,84 – 0,273. Prüfungs- und Veröffentlichungskosten EUR – 15.092,10 – 0,074. Depotgebühren EUR – 1.194,49 – 0,015. Sonstige Kosten EUR – 2.548,68 – 0,016. Ausgleich ordentlicher Aufwand EUR 0,00 0,00

Summe der Aufwendungen EUR – 1.416.735,06 – 6,48

III. Ordentlicher Nettoertrag EUR 212.206,91 0,97

IV. Veräußerungsgeschäfte1. Realisierte Gewinne EUR 29.000,56 0,132. Realisierte Verluste EUR 0,00 0,00

Ergebnis aus Veräußerungsgeschäften EUR 29.000,56 0,13

V. Ergebnis des Geschäftsjahres EUR 241.207,47 1,10

Die Gesamtkostenquote (ohne Transaktionskosten) für das abgelaufene Geschäftsjahr beträgt 1,44 %

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhält-nis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Die Kapitalanlagegesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Depotbank und an Dritte geleisteten Vergütung und Auf -wandserstattungen. Die Kapitalanlagegesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen an siegeleisteten Vergütung.

Eine erfolgsabhängige Vergütung für den gleichen Zeitraum ist nicht angefallen.

Entwicklung des Sondervermögens 2014

I. Wert des Sondervermögens am Beginn des Geschäftsjahres EUR 199.642.027,371. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr EUR – 40.191.507,722. Zwischenausschüttungen EUR – 6.907.027,143. Mittelzufluss (netto) EUR 0,00

a) Mittelzuflüsse aus Anteilschein-Verkäufen EUR 0,00b) Mittelabflüsse aus Anteilschein-Rücknahmen EUR 0,00

4. Ertragsausgleich/Aufwandsausgleich EUR 0,005. Ordentlicher Nettoertrag EUR 212.206,916. Realisierte Gewinne EUR 29.000,567. Realisierte Verluste EUR 0,008. Nettoveränderung der nicht realisierten Gewinne/Verluste EUR – 10.350.747,06

II. Wert des Sondervermögens am Ende des Geschäftsjahres EUR 142.433.952,92

8) Bestandsprovisionen aus Zielfonds

25

Berechnung der Ausschüttung insgesamt je Anteil

1. Vortrag aus Vorjahr EUR 0,00 0,002. Ergebnis des Geschäftsjahres EUR 241.207,47 1,103. Zuführung aus dem Sondervermögen 9) EUR 21.798.309,33 99,70

II. Zur Ausschüttung verfügbar EUR 22.039.516,80 100,801. der Wiederanlage zugeführt EUR 0,00 0,002. Vortrag auf neue Rechnung EUR 0,00 0,00

III. Gesamtausschüttung EUR 22.039.516,80 100,801. Zwischenausschüttung EUR 6.907.027,14 31,592. Endausschüttung EUR 15.132.489,66 69,21

Der Abzug von Kapitalertragsteuer und Solidaritätszuschlag erfolgt gem. § 7 Abs. 3, 3a und 3c InvStG über die depotführende Stelle bzw. über die letzteinländische auszahlende Stelle als Entrichtungsverpflichtete.

Entwicklung von Fondsvermögen und Anteilwert seit Auflegung

Am Ende des Geschäftsjahres

Geschäftsjahr Umlaufende Anteile Fondsvermögen Anteilwert

2011 Stück 219.848 EUR 226.401.382,75 EUR 1.029,812012 Stück 218.646 EUR 212.796.106,34 EUR 973,242013 Stück 218.646 EUR 199.642.027,37 EUR 913,082014 Stück 218.646 EUR 142.433.952,92 EUR 651,44

9) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten und Substanz, da sich der Fonds in der Abwicklungsphase befindet.

26

Santander Vermögensverwaltungs Fonds Kapitalprotekt I

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.01.2014 bis 31.12.2014

insgesamt je Anteil

I. Erträge1. Erträge aus Investmentanteilen EUR 90.109,70 6,792. Sonstige Erträge 10) EUR 10.850,38 0,82

Summe der Erträge EUR 100.960,08 7,61

II. Aufwendungen1. Verwaltungsvergütung EUR – 50.319,74 – 3,792. Depotbankvergütung EUR – 3.701,17 – 0,283. Prüfungs- und Veröffentlichungskosten EUR – 2.159,80 – 0,164. Depotgebühren EUR – 74,07 – 0,015. Sonstige Kosten EUR – 157,86 – 0,016. Ausgleich ordentlicher Aufwand EUR 0,00 0,00

Summe der Aufwendungen EUR – 56.412,64 – 4,25

III. Ordentlicher Nettoertrag EUR 44.547,44 3,36

IV. Veräußerungsgeschäfte1. Realisierte Gewinne EUR 1.796,99 0,132. Realisierte Verluste EUR 0,00 0,00

Ergebnis aus Veräußerungsgeschäften EUR 1.796,99 0,13

V. Ergebnis des Geschäftsjahres EUR 46.344,43 3,49

Die Gesamtkostenquote (ohne Transaktionskosten) für das abgelaufene Geschäftsjahr beträgt 1,10 %

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhält-nis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Die Kapitalanlagegesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Depotbank und an Dritte geleisteten Vergütung undAufwandserstattungen. Die Kapitalanlagegesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen ansie geleisteten Vergütung.

Eine erfolgsabhängige Vergütung für den gleichen Zeitraum ist nicht angefallen.

Entwicklung des Sondervermögens 2014

I. Wert des Sondervermögens am Beginn des Geschäftsjahres EUR 12.377.050,201. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr EUR – 2.499.104,792. Zwischenausschüttungen EUR – 443.383,143. Mittelzufluss(netto) EUR 0,00

a) Mittelzuflüsse aus Anteilschein-Verkäufen EUR 0,00b) Mittelabflüsse aus Anteilschein-Rücknahmen EUR 0,00

4. Ertragsausgleich/Aufwandsausgleich EUR 0,005. Ordentlicher Nettoertrag EUR 44.547,446. Realisierte Gewinne EUR 1.796,997. Realisierte Verluste EUR 0,008. Nettoveränderung der nicht realisierten Gewinne/Verluste EUR – 641.696,10

II. Wert des Sondervermögens am Ende des Geschäftsjahres EUR 8.839.210,60

10) Bestandsprovisionen aus Zielfonds

27

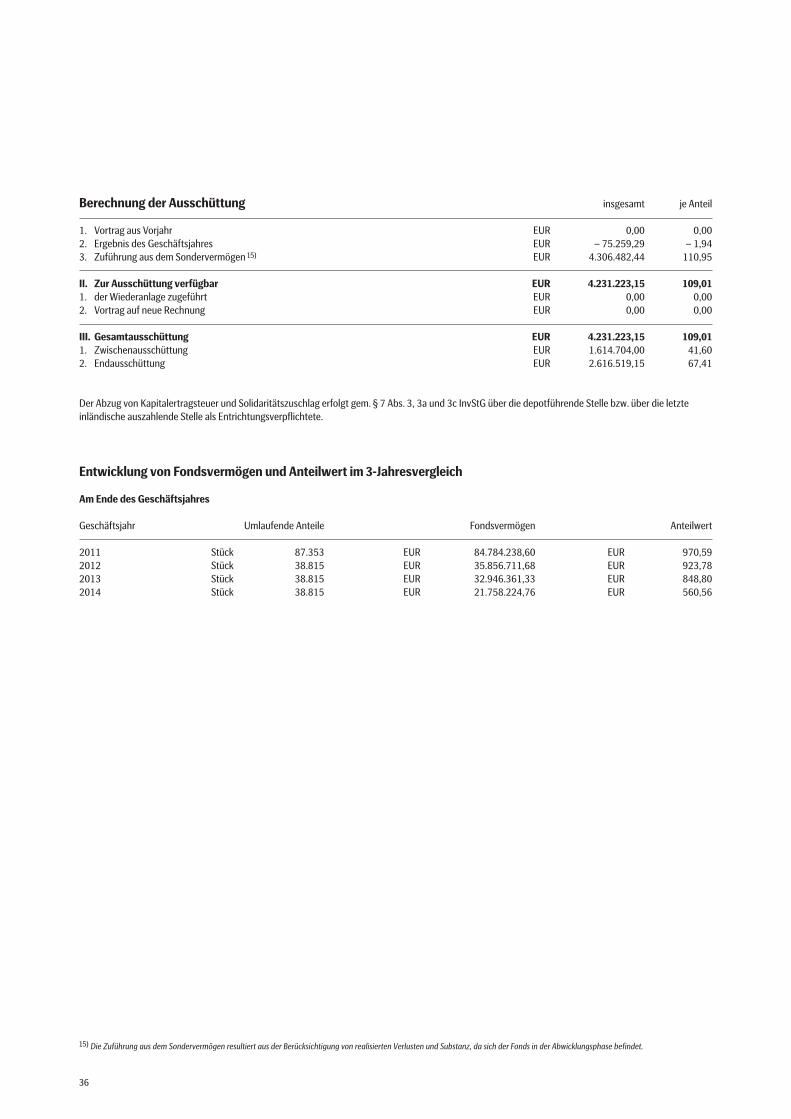

Berechnung der Ausschüttung insgesamt je Anteil

1. Vortrag aus Vorjahr EUR 0,00 0,002. Ergebnis des Geschäftsjahres EUR 46.344,43 3,493. Zuführung aus dem Sondervermögen 11) EUR 1.363.406,99 102,77

II. Zur Ausschüttung verfügbar EUR 1.409.751,42 106,261. der Wiederanlage zugeführt EUR 0,00 0,002. Vortrag auf neue Rechnung EUR 0,00 0,00

III. Gesamtausschüttung EUR 1.409.751,42 106,261. Zwischenausschüttung EUR 443.383,14 33,422. Endausschüttung EUR 966.368,28 72,84

Der Abzug von Kapitalertragsteuer und Solidaritätszuschlag erfolgt gem. § 7 Abs. 3, 3a und 3c InvStG über die depotführende Stelle bzw. über die letzteinländische auszahlende Stelle als Entrichtungsverpflichtete.

Entwicklung von Fondsvermögen und Anteilwert im 3-Jahresvergleich

Am Ende des Geschäftsjahres

Geschäftsjahr Umlaufende Anteile Fondsvermögen Anteilwert

2011 Stück 16.071 EUR 16.918.953,67 EUR 1.052,762012 Stück 13.267 EUR 13.262.196,21 EUR 999,642013 Stück 13.267 EUR 12.377.050,20 EUR 932,922014 Stück 13.267 EUR 8.839.210,60 EUR 666,26

11) Die Zuführung aus dem Sondervermögen resultiert aus der Berücksichtigung von realisierten Verlusten und Substanz, da sich der Fonds in der Abwicklungsphase befindet.

28

Santander Vermögensverwaltungs Fonds Kapitalprotekt

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich) für den Zeitraum vom 01.01.2014 bis 31.12.2014

insgesamt

I. Erträge1. Erträge aus Investmentanteilen EUR 1.544.055,032. Sonstige Erträge 12) EUR 185.847,02

Summe der Erträge EUR 1.729.902,05

II. Aufwendungen1. Verwaltungsvergütung EUR – 1.388.527,692. Depotbankvergütung EUR – 63.393,013. Prüfungs- und Veröffentlichungskosten EUR – 17.251,904. Depotgebühren EUR – 1.268,565. Sonstige Kosten EUR – 2.706,546. Ausgleich ordentlicher Aufwand EUR 0,00

Summe der Aufwendungen EUR – 1.473.147,70

III. Ordentlicher Nettoertrag EUR 256.754,35

IV. Veräußerungsgeschäfte1. Realisierte Gewinne EUR 30.797,552. Realisierte Verluste EUR 0,00

Ergebnis aus Veräußerungsgeschäften EUR 30.797,55

V. Ergebnis des Geschäftsjahres EUR 287.551,90

Die Kapitalanlagegesellschaft erhält keine Rückvergütungen der aus dem Sondervermögen an die Depotbank und an Dritte geleisteten Vergütung und Auf -wandserstattungen. Die Kapitalanlagegesellschaft gewährt sogenannte Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen an siegeleisteten Vergütung.Eine erfolgsabhängige Vergütung für den gleichen Zeitraum ist nicht angefallen.Transaktionskosten im Geschäftsjahr gesamt EUR 0

Entwicklung des Sondervermögens 2014

I. Wert des Sondervermögens am Beginn des Geschäftsjahres EUR 212.019.077,571. Ausschüttung für das Vorjahr/Steuerabschlag für das Vorjahr EUR – 42.690.612,512. Zwischenausschüttungen EUR – 7.350.410,283. Mittelzufluss (netto) EUR 0,00

a) Mittelzuflüsse aus Anteilschein-Verkäufen EUR 0,00b) Mittelabflüsse aus Anteilschein-Rücknahmen EUR 0,00

4. Ertragsausgleich/Aufwandsausgleich EUR 0,005. Ordentlicher Nettoertrag EUR 256.754,356. Realisierte Gewinne EUR 30.797,557. Realisierte Verluste EUR 0,008. Nettoveränderung der nicht realisierten Gewinne/Verluste EUR – 10.992.443,16

II. Wert des Sondervermögens am Ende des Geschäftsjahres EUR 151.273.163,52

VergütungenVerwaltungsvergütung Depotbankvergütung Ausgabeaufschlag

bis zu 2,00 % p. a., bis zu 0,04 % p. a., bis zu 5,00 % p. a.,derzeit derzeit derzeit

Santander Vermögensverwaltungsfonds Kapitalprotekt P 0,80 % p. a. 0,04 % p. a. 3,00 % p. a.Santander Vermögensverwaltungsfonds Kapitalprotekt I 0,50 % p. a. 0,04 % p. a. 3,00 % p. a.

12) Bestandsprovisionen aus Zielfonds

29

Anlagepolitik Santander Vermögensverwaltungsfonds Total Return

Der Santander Vermögensverwaltungsfonds Total Return ist einMulti-Asset-Fonds. Er eignet sich für konservative Investoren, die aneiner positiven Aktienmarktentwicklung partizipieren möchten, dieaber gleichzeitig Wert auf eine gute Absicherung bei negativerAktienmarktentwicklung legen. Die Besonderheit des SantanderVermögensverwaltungsfonds Total Return besteht darin, dass dieAktienquote im Bereich zwischen 0 % und 50 % mit Hilfe einesmathematischen Modells aktiv gesteuert wird. Dabei wird die Aktien-quote nur schrittweise auf- oder abgebaut. Unser Fondsmanagementinvestiert hierzu, abhängig von der jeweiligen Marktlage, die Anlage-gelder in eine Mischung aus mindestens 50 % konservativen Anlage-formen (Offene Immobilienfonds und festverzinsliche Wertpapiere)sowie bis zu 50 % in chancenreichen Wertpapieren. Der maximaleAktienanteil von 50 % kann durch den schrittweisen Auf- oder Abbaunur in Jahren mit stark positiven Aktienmärkten erreicht werden.

Die SEB Investment GmbH, Frankfurt am Main, erklärte mit Wirkungzum 27. Februar 2012 (13.00 Uhr) bis auf Weiteres die Einstellungder Ausgabe und die Aussetzung der Rücknahme von Anteilen desSondervermögens Santander Vermögensverwaltungsfonds TotalReturn gem. § 37 Abs. 2 InvG in Verbindung mit § 18 Nr. 4 derAllgemeinen Vertragsbedingungen. Diese Maßnahme galt für alleAnteilklassen des Fonds.

Da bei einer Wiederaufnahme der Anteilscheinrücknahme mitweiteren Mittelabflüssen gerechnet wurde, für die allerdings nichtausreichend Liquidität zur Verfügung stand, konnte die nachhaltigeWiedereröffnung der Fonds nicht gewährleistet werden. Aus diesemGrund hat SEB Investment GmbH die Verwaltung des Sonderver-mögens nach § 38 Abs. 1 InvG zum 30. Juni 2017 gekündigt und löstdiesen Fonds auf. Die Auszahlungen sind halbjährlich geplant.

Im Jahr 2014 prägten einige überraschende Ereignisse die Entwick-lung an den Finanzmärkten. So gaben die Renditen von Staats-anleihen trotz einer leichten Belebung der Weltkonjunktur in denmeisten Ländern nach. Besonders ausgeprägt fiel der Rückgang bei der Rendite 10-jähriger Bundesanleihen aus, die Ende 2014 einneues Rekordtief von 0,52 % verzeichnete. Noch stärker sanken dieRenditen von Staatsanleihen aus den sogenannten Peripherielän-dern, sodass sich die Zinsabstände innerhalb des Euroraums weiterverringerten. An den meisten Aktienmärkten setzte sich der Anstiegder Vorjahre fort. Dabei überschritt der deutsche Leitindex DAX 30im Sommer erstmals die Marke von 10.000 Punkten. Nach größerenSchwankungen schloss er dann mit einem Plus von 2,7 %. Deutlichbesser entwickelten sich die amerikanischen Aktienmärkte, wobeider S&P 500 sogar um mehr als 10 % zulegte. Einige Unterschiedeweisen auch die Schwellenländer auf; dort glänzte der chinesischeAktienmarkt mit einem Anstieg von mehr als 50 %. Berücksichtigtman Wechselkursveränderungen und vor allem die deutliche Auf -wertung des US-Dollar seit Jahresmitte, dann schneiden globaleAktien, gemessen am MSCI World All Countries, mit einem Zuwachsvon knapp 20 % mit Abstand am besten ab. Dann folgt der Goldpreismit einem Plus von 11,6 %; in US-Dollar hat er im vergangenen Jahrallerdings sogar um knapp 2 % nachgegeben. Zur positiven Ent-wicklung von Aktien- und Rentenmärkten haben die Zentralbankenmit ihrer sehr expansiven Geldpolitik wesentlich beigetragen. Diesgilt auch für die amerikanische Notenbank, die im Laufe des Jahresden Ankauf von Staats- und Hypothekenanleihen von anfangs 85 Mrd.

US-Dollar schrittweise reduzierte und Ende Oktober dann vollstän-dig einstellte. Die Europäische Zentralbank senkte ihren Leitzins inzwei Schritte um insgesamt 20 Basispunkte auf das neue rekord-tiefe Niveau von 0,05 %. Zudem kündigte sie an, ihre Geldpolitikgegebenenfalls weiter zu lockern und auch wieder Staatsanleihenanzukaufen. Die japanische Notenbank hat den Ankauf von Staats-anleihen verstärkt, während sie im November überraschend ihreLeitzinsen senkte.

Die Zentralbanken reagieren mit ihren Maßnahmen nicht nur aufdie leicht stärker werdende Erholung der Weltwirtschaft und dieBelastungen durch die geopolitischen Krisen wie in der Ukraine,sondern vor allem auch auf den Verfall der Ölpreise. Letztere sindseit Mitte Juni 2014 auch in Euro rund 45 % gesunken; hierzu hatneben der Förderausweitung durch das Fracking in den USA bei -getragen, dass sich die OPEC-Staaten trotz des hohen Angebots-überschusses nicht auf eine Kürzung ihrer Fördermengen einigenkonnten. Mit ihrer sehr expansiven Geldpolitik zielen die Zentral-banken auf eine Bekämpfung der zunehmenden Deflationsängste,die auch in den merklich gesunkenen Inflationserwartungen zumAusdruck kommen. Der Rückgang der Ölpreise bremste allerdingsnicht nur den Preisanstieg, sondern stützte zuletzt auch die Kon-junktur in den Öleinfuhrländern. Daher hat die deutsche Wirtschaft,die sehr robust in das Jahr 2014 gestartet war und im Frühjahr undSommer nur stagnierte, zuletzt wieder etwas an Schwung gewon-nen. Im Gesamtjahr nahm das reale Bruttoinlandsprodukt um 1,5 %zu. Zum Wachstum haben die Konsumausgaben der privaten Haus -halte wesentlich beigetragen, die infolge des anhaltenden Beschäf-tigungswachstums und merklich steigender Realeinkommen sehrzuversichtlich sind. Stützend wirkten infolge des stark gesunkenenZinsniveau auch die Bauinvestitionen. Dagegen fehlt den Investitio-nen in Maschinen und Ausrüstungen nach wie vor die große Dyna-mik. Wesentlich stärkere Impulse für die Weltkonjunktur kamen ausden USA und aus China, auch wenn die Konjunktur im Reich derMitte sich etwas verlangsamt hat. Im Euroraum sticht Spanien hervor.Wie geht es 2015 weiter? Die Weltwirtschaft wird ihre schrittweiseBelebung voraussichtlich fortsetzen können. Der kräftige Rückgangder Ölpreise wirkt wie ein Konjunkturprogramm, da die positivenImpulse für die Öleinfuhrländer stärker ausfallen als die Bremseffektein den Ölförderländern. Stimulierend wird auch weiterhin die expan -sive Geldpolitik der Notenbanken wirken. Aus den Industrieländernwerden vor allem die USA mit einem Anstieg der Wirtschaftsleis -tung von knapp 3 % ein wichtiger Konjunkturmotor bleiben. Daherwird die amerikanische Notenbank voraussichtlich ab Mitte desJahres ihre Leitzinsen anheben, wobei sie mögliche Rückwirkungenauf die konjunkturelle Entwicklung sehr sorgfältig analysieren wird.

Der Euroraum dürfte seine fragile Erholung fortsetzen und mit gut1 % etwas stärker wachsen als 2014; der gemeinsame Währungs-raum profitiert nicht nur von der Entlastung durch die stark gesun-kenen Ölpreise, sondern auch von der Abwertung des Euros. Letzte-rer dürfte zu einem stärkeren Wachstum der Exporte beitragen.Innerhalb des Euroraums sollte vor allem Spanien, das zunehmendvon den Reformanstrengungen profitiert, weiter an Schwung ge -winnen. Die deutsche Wirtschaft dürfte wie im vergangenen Jahrum rund 1,5 % wachsen. Hierzu werden vor allem die privatenKonsumausgaben und die Exporte beitragen; die Ausrüstungsin-vestitionen dürften trotz günstiger Finanzierungsbedingungen

30

weiterhin nur zögerlich zunehmen, da angesichts der andauerndengeopolitischen Konflikte in der Ukraine und im Nahen Osten dieUnsicherheit hoch bleiben dürfte. An den Finanzmärkten weisenAktien weiterhin die höchste Attraktivität auf. Für sie sprechenneben der anhaltenden Konjunkturbelebung und der extremlockeren Geldpolitik der Notenbanken vor allem weiter steigendeUnternehmensgewinne. Zudem besteht ein großer Mangel anAnlagealternativen. Auch wenn es am Rentenmarkt nach wie vorkeine Anzeichen für eine bevorstehende Trendwende gibt, sindInvestments angesichts der sehr niedrigen Kapitalmarktzinseninzwischen unattraktiv. Dies gilt auch dann, wenn die erwarteteLeitzinserhöhung in den USA auch im Euroraum zu einem modera-ten Anstieg der Anleiherenditen führen sollte. Dies gilt noch mehrfür Spareinlagen, da dort eine positive reale Verzinsung trotz dersehr hohen Preisstabilität nicht erwartet werden kann. Für eineglobale Streuung der Geldanlagen spricht, dass der US-Dollar auchzum Euro weiter aufwerten dürfte; dies signalisiert u.a. der großeZinsvorsprung von US-Staatsanleihen gegenüber vergleichbarenBundesanleihen. Angesichts der vorherrschenden Unsicherheitwird die Volatilität an den Finanzmärkten eher etwas zunehmen.Die Nachwirkungen der globalen Finanz- und Wirtschaftskriseerfordern weitere Reformen der Regierungen, um so die Wettbe-werbsfähigkeit der jeweiligen Volkswirtschaften zu verbessern. Beider kräftig gestiegenen Staatsverschuldung steht eine nachhaltigeLösung unverändert aus. Zudem befindet sich die Verschuldung derprivaten Haushalte in vielen Ländern ebenfalls auf einem hohenNiveau. Daneben stehen in mehreren Ländern wichtige Wahlen an.Schließlich zeichnet sich bei den geopolitischen Belastungsfakto-ren wie dem schwelenden Ukraine-Konflikt bisher keine sichtbareEntspannung ab.

Alle liquiden Anlagen innerhalb des Santander Vermögensverwal-tungsfonds Total Return wurden vom Fondsmanagement ver-äußert, so sind in dem Fondsportfolio neben Bankguthaben fastausschließlich in Liquidation befindliche bzw. von der Anteilschein-rücknahme ausgesetzte Offene Immobilienfonds verblieben. DieFondsgesellschaften, der von der Liquidation betroffenen OffenenImmobilienfonds, haben für die Abwicklung 3 bzw. 5 Jahre Zeit undplanen in einem halbjährlichen Turnus die Auszahlung von derdurch Immobilienverkäufe entstandenen Liquidität. Die erstenZahlungen sind bereits erfolgt und sind der Liquidität des SantanderVermögensverwaltungsfondsTotal Return zugeflossen. Zum Stich -tag 31. Dezember 2014 beträgt der Anteil an Offenen Immobilien-fonds im Fondsvermögen 86,77 %.

Die Wertentwicklung des Santander VermögensverwaltungsfondsTotal Return wird vorwiegend von in Liquidation befindlichenOffenen Immobilienfonds bestimmt. Die Performance der OffenenImmobilienfonds ist im Zuge von Wertberichtigungen auf Jahres-sicht größtenteils negativ.

Der Fonds erzielte im Berichtszeitraum (1. Januar 2014 bis 31. Dezem- ber 2014) eine Wertentwicklung von – 5,74 % * (Santander Vermö-gensverwaltungsfonds Total Return P) bzw. – 5,82 % * (SantanderVermögensverwaltungsfonds Total Return I).

Im Fonds wurde ein Nettogewinn in Höhe von EUR 7.693,79 erzielt.Dieser setzt sich wie folgt zusammen:

Realisierte Gewinne EURaus Wertpapiergeschäften und der Veräußerung von Zielfondsanteilen 7.693,79

Summe Realisierte Gewinne 7.693,79

Realisierte Verluste EURaus Wertpapiergeschäften und der Veräußerung von Zielfondsanteilen 0,00

Summe Realisierte Verluste 0,00

Ergebnis aus Veräußerungsgeschäften 7.693,79

Die im Berichtszeitraum vorgenommenen Handelsaktivitäten imSantander Vermögensverwaltungsfonds Total Return betrugengemessen anhand der Portfolioumschlagsrate gem. Anlage 2 derInvestment-Prüfungsberichtsverordnung 2,17 %.

Neben Liquiditätsrisiken aufgrund des Bestandes an Zielfonds, diesich in Liquidation befinden bzw. deren Rücknahme ausgesetzt ist,bestehen allgemeine und besondere Marktpreisrisiken aus sinken-den Kursen von Investmentanteilen (Zielfonds).

Der SEB Investment GmbH ist daran gelegen, ihren Anlegern die Anlagepolitik der von ihr ver -

walteten Investmentfonds umfassend, sowie in klarer und verständlicher Weise zu beschreiben.

Erläuterung zu einzelnen von uns verwendeten Begrifflichkeiten haben wir in einem umfangrei-

chen Glossar auf unserer Homepage www.sebassetmanagement.de hinterlegt. Natürlich steht

Ihnen zur Beantwortung Ihrer Fragen auch jederzeit unsere Infoline unter 069 15 34 01 86 zur

Verfügung.

* Die Berechnung erfolgt nach der BVI-Methode. Aus der Wertentwicklung des Fonds in der

Vergangenheit lässt sich nicht auf dessen zukünftige Wertentwicklung schließen.

31

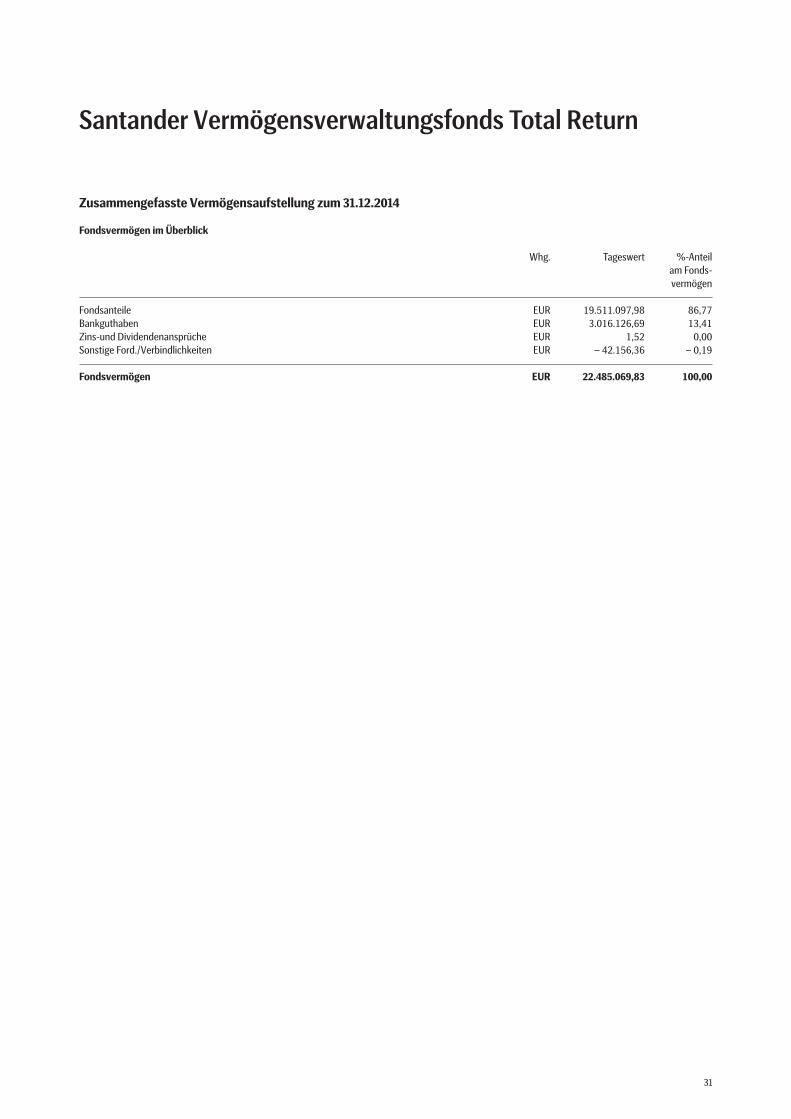

Zusammengefasste Vermögensaufstellung zum 31.12.2014

Fondsvermögen im Überblick

Whg. Tageswert %-Anteilam Fonds-vermögen

Fondsanteile EUR 19.511.097,98 86,77Bankguthaben EUR 3.016.126,69 13,41Zins-und Dividendenansprüche EUR 1,52 0,00Sonstige Ford./Verbindlichkeiten EUR – 42.156,36 – 0,19

Fondsvermögen EUR 22.485.069,83 100,00

Santander Vermögensverwaltungsfonds Total Return

32

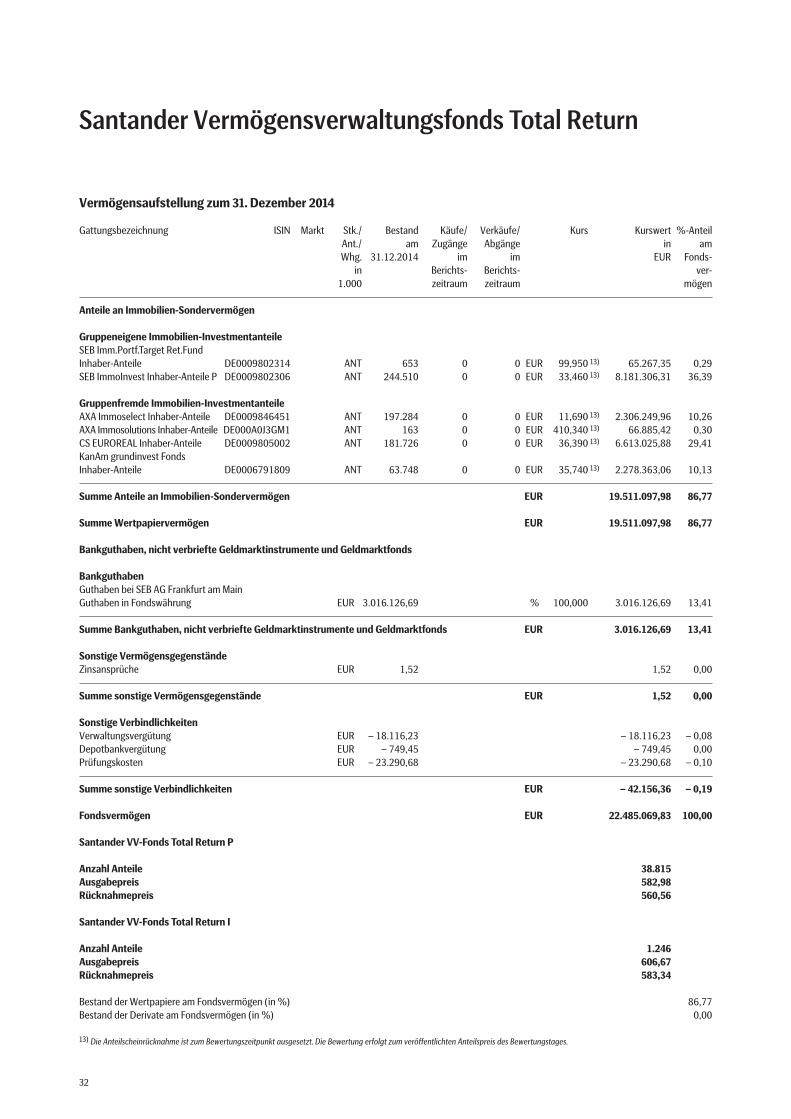

Vermögensaufstellung zum 31. Dezember 2014

Gattungsbezeichnung ISIN Markt Stk./ Bestand Käufe/ Verkäufe/ Kurs Kurswert %-AnteilAnt./ am Zugänge Abgänge in amWhg. 31.12.2014 im im EUR Fonds-

in Berichts- Berichts- ver-1.000 zeitraum zeitraum mögen

Anteile an Immobilien-Sondervermögen

Gruppeneigene Immobilien-InvestmentanteileSEB Imm.Portf.Target Ret.Fund Inhaber-Anteile DE0009802314 ANT 653 0 0 EUR 99,950 13) 65.267,35 0,29SEB ImmoInvest Inhaber-Anteile P DE0009802306 ANT 244.510 0 0 EUR 33,460 13) 8.181.306,31 36,39

Gruppenfremde Immobilien-InvestmentanteileAXA Immoselect Inhaber-Anteile DE0009846451 ANT 197.284 0 0 EUR 11,690 13) 2.306.249,96 10,26AXA Immosolutions Inhaber-Anteile DE000A0J3GM1 ANT 163 0 0 EUR 410,340 13) 66.885,42 0,30CS EUROREAL Inhaber-Anteile DE0009805002 ANT 181.726 0 0 EUR 36,390 13) 6.613.025,88 29,41KanAm grundinvest Fonds Inhaber-Anteile DE0006791809 ANT 63.748 0 0 EUR 35,740 13) 2.278.363,06 10,13

Summe Anteile an Immobilien-Sondervermögen EUR 19.511.097,98 86,77

Summe Wertpapiervermögen EUR 19.511.097,98 86,77

Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds

BankguthabenGuthaben bei SEB AG Frankfurt am MainGuthaben in Fondswährung EUR 3.016.126,69 % 100,000 3.016.126,69 13,41

Summe Bankguthaben, nicht verbriefte Geldmarktinstrumente und Geldmarktfonds EUR 3.016.126,69 13,41

Sonstige VermögensgegenständeZinsansprüche EUR 1,52 1,52 0,00

Summe sonstige Vermögensgegenstände EUR 1,52 0,00

Sonstige VerbindlichkeitenVerwaltungsvergütung EUR – 18.116,23 – 18.116,23 – 0,08Depotbankvergütung EUR – 749,45 – 749,45 0,00Prüfungskosten EUR – 23.290,68 – 23.290,68 – 0,10

Summe sonstige Verbindlichkeiten EUR – 42.156,36 – 0,19

Fondsvermögen EUR 22.485.069,83 100,00

Santander VV-Fonds Total Return P

Anzahl Anteile 38.815Ausgabepreis 582,98Rücknahmepreis 560,56

Santander VV-Fonds Total Return I

Anzahl Anteile 1.246Ausgabepreis 606,67Rücknahmepreis 583,34

Bestand der Wertpapiere am Fondsvermögen (in %) 86,77Bestand der Derivate am Fondsvermögen (in %) 0,00

Santander Vermögensverwaltungsfonds Total Return

13) Die Anteilscheinrücknahme ist zum Bewertungszeitpunkt ausgesetzt. Die Bewertung erfolgt zum veröffentlichten Anteilspreis des Bewertungstages.

33

Durch Rundung der Prozent-Anteile bei der Berechnung können geringfügige Differenzen entstanden sein.