Download - ISBN: 978-972-9171-86-4

ISBN: 978-972-9171-86-4

Percepção e Grau de Conhecimento de Graduandos em Ciências Contábeis sobre Ativo

Intangível (CPC 04) e Estrutura Conceitual Básica (CPC 00)

Aliane Oliveira Santos

[email protected] Universidade Federal de Rondônia - UNIR

Alexandre de Freitas Carneiro

[email protected] Universidade Federal de Rondônia - UNIR

Alex Fabiano Bertollo Santana

Universidade do Minho – Guimarães/Portugal

Área: A9 – Investigação em contabilidade, ensino e formação.

Palavras-chave: Ativo Intangível. CPC 04. CPC 00. Acadêmicos de Ciências Contábeis.

Metodologia de investigação usada: survey.

Percepção e Grau de Conhecimento de Graduandos em Ciências Contábeis sobre Ativo

Intangível (CPC 04) e Estrutura Conceitual Básica (CPC 00)

RESUMO

Após os trabalhos finalizados pelo Comitê de Pronunciamentos Contábeis (CPC) completou-

se o processo de convergência da contabilidade brasileira às normas internacionais de

contabilidade. Nesse contexto, o objetivo da pesquisa é avaliar o grau de conhecimento dos

acadêmicos de Ciências Contábeis sobre Ativos Intangíveis, com base no CPC 04, e Estrutura

Conceitual Básica da Contabilidade (CPC 00). Para o desenvolvimento do artigo, realizou-se

uma pesquisa descritiva com o método survey. Aplicou-se um questionário com 20 questões

fechadas aos alunos de três Instituições de Ensino Superior do município de Vilhena,

Rondônia, região da Amazônia ocidental. Os resultados revelaram que a maioria dos

acadêmicos não possui um conhecimento adequado sobre as alterações advindas com os

CPCs e destacaram a ausência do tema estudado em sala de aula. Portanto eles reconhecem

que o conhecimento como avaliação, mensuração e gerenciamento do ativo intangível é

importante na formação do contador.

Perception and Degree of Knowledge of Students in Accounting Sciences on Intangible Assets

(CPC 04) and Conceptual Structure Basic (CPC 00)

ABSTRACT

After the work completed by the Committee of Accounting Pronouncements (CPC) has

completed the process of convergence of brazilian accounting the international accounting

standards. The objective of this research is to assess the degree of knowledge of the

academics of Accounting Sciences on Intangible Assets, on the basis of the CPC 04, and

Conceptual Structure of Basic Accounting. For the development of the article, there was a

descriptive survey with the survey method. A questionnaire was applied with 20 closed

questions to students of three Institutions of Higher Education in the municipality of Vilhena,

Rondonia, the Amazon region west. The results revealed that most of the academics does not

have an adequate knowledge of the changes occurring with the CPC and highlighted the lack

of topic studied in the classroom. Therefore they recognize that knowledge as evaluation,

measurement, and management of intangible assets is important in the formation of the meter.

Keywords: Intangible Assets. CPC 04. CPC 00. Academics of Accounting Sciences.

1 INTRODUÇÃO

Com as constantes transformações ocorridas, o graduando em Ciências Contábeis

como em outros cursos afins, deve estar regularmente adaptando-se à nova realidade. A

globalização ampliou a interação entre os países e trouxe consigo a necessidade de uma

padronização das normas contábeis, visando torná-las uniformes e de fácil compreensão.

Muitas mudanças ocorreram por meio das alterações da lei nº. 11.638/07, que teve

como objetivo principal atualizar a legislação societária brasileira para possibilitar o processo

de convergência das normas contábeis brasileiras às internacionais. Essas mudanças

obrigaram as sociedades a alterarem a forma de reconhecimento, mensuração e divulgação de

informações financeiras, como a criação de um novo subgrupo de contas, o Ativo Intangível.

Nesse novo cenário insere-se o Comitê de Pronunciamentos Contábeis – CPC com o

intuito de alinhar a contabilidade brasileira aos padrões contábeis internacionais emitidos pelo

International Accounting Standard Board (IASB), por meio dos CPCs. A emissão, divulgação

e revisão dos pronunciamentos técnicos possibilita a padronização de normas que serão

entendidas por todos os usuários da informação contábil.

Considerando que, os pronunciamentos técnicos, orientações e interpretações do CPC

são mais amplos e detalhistas, foi criado a revisão do CPC 04 através da deliberação n° 644

de 2 de dezembro de 2010, com o intuito de sanar dúvidas em relação a complexidade de

como lidar com esses ativos, que são considerados de extrema importância para as empresas.

Nesse contexto, em 13 de dezembro de 2011 foi aprovado e revisado a Estrutura

Conceitual para Elaboração e Divulgação do Relatório Contábil-Financeiro (CPC 00), com

objetivo, auxiliar o desenvolvimento, as interpretações, orientações e revisões de novos

pronunciamentos técnicos.

Reina et al (2010) pesquisaram o grau de conhecimento dos alunos de Ciências

Contábeis de Santa Catarina sobre Ativos Intangíveis, com base na Lei n. 11.638/07, portanto,

antes dos pronunciamentos do CPC. Os autores concluíram, de acordo com as respostas dos

acadêmicos, que os mesmos não possuem um conhecimento sobre Ativos Intangíveis com

base na Lei n. 11.638/07. A partir dos trabalhos do Comitê, o CPC 04 foi correlacionado à

Norma Internacional de Contabilidade – IAS 38.

Desse modo, surgiu a relevância de uma pesquisa que consiste em refazer a pesquisa

em três Instituições de Ensino Superior do município de Vilhena - RO. O objetivo desta

pesquisa é avaliar o grau de conhecimento dos acadêmicos de Ciências Contábeis sobre

Ativos Intangíveis, com base no CPC 04, e Estrutura Conceitual Básica da Contabilidade

(CPC 00). Para a realização do objetivo proposto os objetivos específicos são: I) Estudar,

identificar e interpretar as teorias via literatura; II) Verificar o conhecimento dos acadêmicos

quanto ao conceito de ativos intangíveis perante a legislação vigente, III) Identificar a

importância dadas pelos estudantes ao CPC, IV) Fazer uma comparação entre o nível de

conhecimento do assunto exposto entre universidade pública e particular. O tema é relevante

para os acadêmicos a fim de conscientizar sua importância na área contábil.

2 REFERENCIAL TEÓRICO

2.1 Ativo Intangível

Esta pesquisa levou em consideração as normas brasileiras aplicadas ao tema

Intangível. De forma geral, no Brasil, antes dos pronunciamentos do CPC, não existia normas

específicas e detalhadas que determinavam como deveria ser reconhecido, classificado e

avaliado os ativos intangíveis, porém o mesmo foi formalizado através do IASB com o IAS

38, no Brasil por meio do CPC que é um comitê formado para permitir uma uniformização de

regras contábeis. O termo intangível ganhou reconhecimento e destaque com a criação do

CPC 04 que entrou em vigor no dia 12 de novembro de 2008 (revisado em 2 de dezembro de

2010), trazendo uma definição transparente para o assunto intangível. “Ativo Intangível é um

ativo não monetário identificável sem substância física.” (CPC 04, 2010).

É comum encontrar na literatura a definição de ativo intangível como aquele que não

tem existência física. Iudícibus et al (2013) afirmam que são agregados de benefícios

econômicos futuros sobre os quais uma dada entidade detém o controle e exclusividade de sua

exploração.

Segundo Hendriksen e Van Breda (2007) os intangíveis são uma das áreas mais

complexas da contabilidade, devido à dificuldade de definição, e principalmente por causa das

incertezas da mensuração de seus valores e avaliação de suas vidas úteis.

Para Schmidt e Santos (2009) Ativos Intangíveis são aqueles que não possuem

matéria, não sendo possível vê-los e nem tocá-los, sendo recursos incorpóreos que possuem

benefícios futuros. Esses atores citam como ativos intangíveis: o goodwill, marcas, patentes,

investimento com pesquisa e desenvolvimento, direito de autoria, franquias, licenças e

desenvolvimento de software. Segundo Teh, Kayo e Kimura (2008), no Brasil é muito baixo o

nível de investimento em pesquisa e desenvolvimento e uma quantidade baixa de patentes é

produzida pelas empresas nacionais.

Amaral et al. (2014) corroboram com a ideia que os ativos intangíveis apresentam uma

informação invisível, com capacidade de obter alta deliberação nos preços dos produtos da

empresa. Para esses autores existe uma preocupação relevante entre o valor contábil de

mercado e o valor justo de um ativo.

Hendriksen e Van Breda (2007) confirmam que há duas classificações de ativo

intangível como: Identificáveis quando são reconhecidos e ganham uma definição, e não

identificáveis quando não se defini com clareza sua origem.

O Pronunciamento Técnico CPC 04 completa que o ativo intangível deve ser

identificável, controlado e geradores de benefícios econômicos futuros. E para efeito de

reconhecimento é imprescindível que o ativo intangível seja identificável para diferenciá-lo

do goodwill, no entanto existem exceções, quando um ativo é adquirido em combinação de

negócio e não pode ser identificado, deve assim ser lançado como ágio derivado da

expectativa de rentabilidade futura.

Para o critério de identificação, o CPC 04 considera que o ativo o satisfaz se ocorrer

um dos pontos abaixo:

(a) For separável, ou seja, puder ser separado da entidade e vendido, transferido,

licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou

passivo relacionado, independente da intenção de uso pela entidade;

(b) Resultar de direitos contratuais ou outros direitos legais, independentemente de

tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e

obrigações.

Nos termos do CPC 04, os gastos com um ítem intangível devem ser reconhecidos

como despesas quando incorrido, “exceto” se fizer parte do custo de ativo intangível que

atenda aos critérios e reconhecimento. Como exemplos: despesas, custos de treinamento,

atividades de publicidade, atividades pré-operacionais.

Outro item importante é a avaliação da vida útil do ativo intangível, podendo ser

considerado com vida útil definida ou indefinida. Caso a vida útil seja considerada definida, a

entidade deve avaliar “a duração ou o volume de produção ou unidades semelhantes que

formam essa vida útil” (CPC 04 R1, 2010). A entidade deve definir vida útil indefinida a um

ativo intangível quando “com base na análise de todos os fatores relevantes, não existe um

limite previsível para o período durante o qual o ativo deverá gerar fluxos de caixas líquidos

positivos para a entidade” (CPC 04, 2010).

Considerando que, um ativo intangível que tenha a vida útil definida, deverá ser

amortizado, o que não ocorre no caso de vida útil indefinida. Vale ressaltar também, que

conforme CPC 04 não se pode considerar vida útil indefinida como sinônimo de infinita. A

norma destaca, ainda, métodos de amortização do intangível, e acrescenta que para cada caso

de vida útil indefinida, é necessário o teste de perda de valor desses ativos, comparando com

seu valor recuperável, que deve ser realizado anualmente e sempre que houver indícios que

esse ativo teve perda de valor.

Do mesmo modo, o CPC comenta sobre demais aspectos referente os ativos

intangíveis, como aquisição separada, no contexto de combinação de negócios, subvenções ou

assistência governamentais, permuta de ativos, entre outros que não são focos da análise nesta

pesquisa.

2.2 Goodwill e Marcas

Como mencionado, o goodwill é um ativo intangível não identificável. Como afirma

Hendriksen e Van Breda (2007, p.388) ele possui grande relevância para as empresas,

contudo o mesmo é de difícil mensuração por não possuir uma forma física e precisa.

Os ativos intangíveis formam uma das áreas mais complexas da teoria da

contabilidade, em partes em virtude das dificuldades de definição, mas

principalmente por causa das incertezas a respeito da mensuração de seus valores e

da estimação de suas vidas úteis.

Com isso muitos pesquisadores abordam o tema com várias teorias e definições.

Iudícibus (2006) define goodwill como “o algo a mais” que foi pago sobre o valor de mercado

do patrimônio líquido da entidade adquirida com visão de lucros futuros.

Segundo Schmidt e Santos (2009), o goodwill é identificado nas normas brasileiras,

como ágio na aquisição de investimentos com expectativa de lucro futuro, ou seja, a diferença

entre o valor pago e o valor de mercado. Afirmam que diferentemente dos outros ativos como

caixa, banco, clientes e etc., o goodwill não pode ser separado do negócio, não pode ser

vendido sem que ocorra a venda da entidade.

De acordo com Hendriksen e Van Breda (2007) é um intangível inseparável com

benefícios incertos, podendo ser reconhecido comparando o valor de mercado de uma

empresa ao valor de seus ativos líquidos.

Na visão de Squena e Pasuch (2010), é um intangível não identificável, os

componentes são de relação de negócios que a empresa possui ou que adquiriu com o passar

dos anos, podendo ter o seu valor alterado com as oscilações do ambiente externo.

Na concepção de Amaral et al. (2014), a mensuração e os investimentos em ativos

intangíveis não representam uma tarefa trivial. Embora já tenha sido objeto de estudos de

diversos pesquisadores, os aspectos relativos para identificar e, principalmente, mensurarem o

impacto econômico ainda não foram encorpados de forma costumeira.

Hendriksen e Van Breda (2007) e Schmidt e Santos (2009), chegam ao consenso de

que para mensuração do goodwill precisa-se adotar no mínimo três enfoques. A primeira traz

vantagens à empresa, como uma boa localização, nome e reputação. A segunda maneira é

considerada a mais comum na literatura contábil, é o que representa o valor dos lucros futuros

esperados acima do normal exigido pelo mercado. Sendo partes desse lucro superior lançados

em ativos tangíveis com valores desatualizados por estar subavaliado, o valor desse lucro que

não foi identificado será lançado como goodwill. A terceira forma sugerida é como uma conta

geral de avaliação, na qual o goodwill é considerado como uma simples conta de fechamento,

dessa forma é considerado como o valor da empresa que não associa-se a ativos específicos

que com o tempo será identificado e eliminado sem grande importância.

O Comitê de Pronunciamento Contábil (CPC 04) reconhece goodwill como ágio que

pode trazer lucro futuro. É identificado como as diferenças entre o valor de mercado e o valor

contábil do Patrimônio Líquido da entidade, assim contabilizam os intangíveis identificáveis e

o valor que sobrar deverá ser lançado como goodwill. Com isso esse ágio não pode ser

amortizado, ficando sujeito às regras de reconhecimento por perda de capacidade de

recuperação de seu valor.

Reina et al. (2010) mencionam que as novas regras trouxeram nova forma de

lançamento do goodwill que será no subgrupo Ativo Intangível. Mas, desde que preencha os

requisitos de destinar-se a manutenção das atividades da empresa e configurar-se como um

direito que seja um bem incorpóreo almejando uma rentabilidade futura.

Os mesmos autores corroboram ainda que a lei n° 11.638/07 foi muito benéfica para a

definição de alguns ativos, que antes não eram registrados em contas específicas. E como

exemplos básicos de ativo intangível citam os programas de computadores (softwares);

marcas de propagandas; direitos federativos/Passes, as patentes, os recursos direcionados ao

desenvolvimento de pesquisas entre outros não mencionados. Com isso, é de grande

relevância a forma em que a empresa utiliza para gerar, fortalecer e divulgar esses ativos.

Schmidt e Santos (2009) afirmam que as marcas são ativos específicos conferidos a

alguém, por um prazo renovável periodicamente. Seus valores gerados internamente não são

ativados na contabilidade.

De acordo com o CPC 04, as marcas geradas internamente não devem ser

reconhecidas como ativo intangível. Ou seja, a maior parte dos gastos não é diretamente

identificável a um ativo intangível específico, mas sim a geração de benefícios econômicos

futuros a entidade. No entanto, se algum gasto for identificado como ativo intangível, o que é

raro, esse gasto deve ser mensurável de forma clara e objetiva. O pronunciamento em seu item

20 esclarece que:

(...) gastos subsequente com marcas, títulos de publicações, logomarcas, listas de

clientes e itens de natureza similar (quer sejam adquiridos externamente ou gerados

internamente) sempre devem ser reconhecidos no resultado, quando incorridos, uma

vez que não se consegue separá-los de outros gastos incorridos no desenvolvimento

do negócio.

De forma similar, o CPC esclarece em seus itens 21 a 23 que para haver

reconhecimento e mensuração contábil, o ativo intangível exige que a entidade demonstre que

atende aos critérios de reconhecimento exposto.

O pronunciamento abrange, que a maior dificuldade em relação ao reconhecimento

das marcas é atender ao item 21 do CPC, relata também que a mensuração do custo do ativo

deve ser realizada com segurança. Contudo afirmam que a expressão “marca” e “nome

comercial” são os sinônimos de marcas registradas. Nesse caso os valores justos individuais

dos ativos intangíveis não podem ser apurados separadamente, a entidade deve reconhecê-los

com um único ativo.

Quanto ao teste de recuperabilidade dos ativos (impairment) há o CPC 01. O estudo de

Barbosa et al (2014) objetivou verificar se as empresas brasileiras de capital aberto

divulgaram informações sobre o teste de impairment no goodwill, no período de 2009 a 2011.

Os resultados indicaram que, em 2009 a maioria das empresas não evidenciou nenhuma

informação exigida para o teste de impairment no goodwill, mas em 2010 e 2011, o percentual

de empresas que nada evidenciaram sobre o teste decresceu.

2.3 Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil -

Financeiro (CPC 00 R1)

Para a criação do Comitê de Pronunciamentos Contábeis - CPC houve a união de

esforços e comunhão de objetivos dos seguintes órgãos como a Associação Brasileira das

Companhias Abertas (ABRASCA); Associação dos Analistas e Profissionais de Investimento

do Mercado de Capitais (APIMEC); Bolsa de Valores de São Paulo (BOVESPA); Conselho

federal de Contabilidade (CFC); Instituto dos Auditores Independentes do Brasil

(IBRACON); Fundação Instituto de Pesquisas Contábeis, Atuarias e Financeiras (FIPECAFI).

Além dos referidos órgãos, o CPC conta com o apoio da Comissão de Valores Mobiliários

(CVM), e o Banco Central (BACEN).

Em seu Pronunciamento Conceitual Básico (CPC 00 R1, 2011), o Comitê trata da

Estrutura Conceitual Básica para Elaboração e Divulgação de Relatório Contábil Financeiro,

entretanto não é considerada um Pronunciamento Técnico por não definir cláusulas para

mensuração e divulgação de métodos, mas estabelece conceitos de elaboração e apresentação

das demonstrações contábeis.

Conforme o Pronunciamento Conceitual Básico, as demonstrações contábeis são

elaboradas para usuários externos, tendo em vista sua vasta necessidade. Com a finalidade de

dar suporte aos desenvolvimentos de novos pronunciamentos técnicos, objetiva oferecerem

informações úteis na tomada de decisões econômicas.

Esta estrutura conceitual não é um pronunciamento técnico propriamente dito e,

portanto, não define normas ou procedimentos para qualquer questão particular

sobre aspectos de mensuração ou divulgação. Nada nesta Estrutura Conceitual

substitui qualquer Pronunciamento Técnico, Interpretação ou Orientação.

Iudícibus et al. (2013) afirmam que o CPC foi criado para atender a três necessidades

básicas. A primeira, convergência internacional com o intuito de reduzir o custo na elaboração

de relatórios contábeis. A segunda seria a centralização de emissão de normas. E, a terceira,

ampla representação e processo democrático.

O CPC 00 menciona duas características qualitativas fundamentais que devem ser

utilizadas nas demonstrações contábeis, sendo elas a relevância e a representação fidedigna. A

relevância é aquela informação capaz de fazer a diferença nas decisões que possam ser

tomadas pelos usuários. “[...] As informações são relevantes quando fazem a diferença nas

decisões econômicas dos usuários, ajudando-os a avaliar o impacto de eventos passados ou

corrigindo as suas avaliações futuras [...].” (CPC 00, 2011). No entanto para ser útil a

informação não deve ser só relevante, precisa representar com fidedignidade o que se propõe.

Um ponto da relevância é a materialidade. A informação é considerada material

quando a sua omissão ou distorção puder influenciar nas decisões dos usuários. “[...] A

informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns

usuários decidirem não a levar em consideração, ou já tiver tomado ciência de sua existência

por outras fontes.” (CPC 00, 2011).

De acordo com essa estrutura, no item QC12 retrata que a representação fidedigna não

apresenta perfeição em todos os aspectos, caracteriza-se em três atributos em que a

informação deve ser completa, contendo dados que os usuários possam compreender o que

está sendo apresentado. Precisa ser neutra, porém não significa que será sem propósito, no

entanto não devem existir dúvidas para mais ou para menos. E ser livre de erro, que não

significa ter perfeição, mas seu processo para obter informação deve ser selecionado.

Outro ponto importante é a comparabilidade, verificabilidade, tempestividade e

compreensibilidade que são as características qualitativas de melhoria, abordadas nos itens

QC19 a QC 34, que de acordo com o CPC 00 são informações que podem auxiliar com mais

clareza qual informação deve ser usada para retratar um determinado fenômeno.

A Comparabilidade é a característica que permite que os usuários façam escolhas e

identifiquem e comparam semelhanças dos itens e diferenças entre eles. Na verificabilidade a

informação deve ser representada com confiança para que, diversos usuários possam chegar a

um consenso. Classificam-se em direta por meio de uma observação como a contagem do

caixa, e indireta quando a verificação e feita através de um sistema, ou fórmula, como a

contagem de estoque pelo método PEPS. Outra característica é a tempestividade, em que a

informação deve estar sempre atualizada e disponível a tempo de influenciar na decisão do

usuário. Na compreensibilidade a qualidade da informação deve ser exposta da forma mais

compreensível possível, para ser entendida e utilizada de forma favorável nas decisões

contábeis.

Macedo, Machado e Machado (2013) afirmam que, uma vez que a essência predomine

sobre a forma, existindo algo formal que precise ser contabilizado, devem-se investigar as

suas características formais, mesmo sendo apoiado por lei, representam a essência econômica

do registro. Nesse caso, o profissional deve agir com cautela e bom senso.

3 MÉTODO

3.1 Caracterização Metodológica

Ao caracterizar a pesquisa com base na estrutura proposta por Gil (2008) terá a

seguinte configuração: (1) quanto à natureza será uma pesquisa aplicada; (2) quanto aos

objetivos descritiva e, (3) quanto aos procedimentos, levantamento ou survey. Caracteriza-se,

ainda como pesquisa de campo. Seguindo a concepção de Gil (2012), caracteriza-se como

survey porque foi coletado informações de um determinado grupo, e mediante análise

quantitativa obteve-se as conclusões. Caracteriza-se ainda como documental ao se estudar os

pronunciamentos do CPC. Raupp e Beuren (2006, p. 90), dizem que: “[...] pesquisa

documental em estudos que envolvam temas contábeis, no sentido de verificar fatos que

possam ser úteis, não apenas como um registro de memória, mas também para ajudar no

presente e vislumbrar tendências futuras”.

3.2 Amostra

A amostra dessa pesquisa foram 84 acadêmicos do curso de graduação em Ciências

Contábeis de três instituições de ensino superior do município de Vilhena, sendo elas a

Universidade Federal de Rondônia (UNIR), Faculdade de Educação e Ciências

Administrativas de Vilhena (AVEC) e Faculdade de Educação e Cultura de Vilhena

(UNESC). Assim como foi realizado na pesquisa de Reina et al (2010), aplicou-se um

questionário com questões fechadas aos alunos matriculados nos cursos de Ciências

Contábeis dessas instituições. Foi feito um levantamento junto ao coordenador de quantos

alunos encontravam-se matriculados e a aplicação do questionário foi in loco com autorização

do professor, por isso a amostra foi preenchida com a quantidade de alunos que se

encontraram em sala no momento que foi aplicado o instrumento de pesquisa. Para garantir a

autenticidade das respostas não foi mencionado o nome dos estudantes, e dessa forma, os

mesmos puderam responder de forma espontânea sem nenhuma interferência da pesquisadora.

3.3 Procedimentos para Coleta e Análise dos Dados

O questionário foi adaptado da pesquisa de Reina et al. (2010), que avaliou o grau de

conhecimento dos alunos de Ciências Contábeis de Santa Catarina com base na Lei n°

11.638/07. Atualizou-se e acrescentou-se questões com base no CPC 04 e CPC 00 (R1).

O instrumento apresentou questões fechadas. A questão 1 busca identificar se os

acadêmicos já discutiram sobre o tema em sala de aula, a questão 2, em qual fonte de

informação fora da sala de aula obteve conhecimento; na questões 3 e 4, investiga se o

acadêmico conhece o CPC 04, e posteriormente se já foi discutido em sala de aula. As

questões 5 a 8 responde o segundo objetivo específico, que é verificar o conhecimento dos

acadêmicos quanto ao conceito de ativos intangíveis perante a legislação vigente. As questões

9 a 12 analisa o conhecimento dos graduandos sobre o lançamento, a mensuração e

contabilização dos ativos intangíveis. As questões 13, 14 e 15 foram formuladas para

responder ao terceiro objetivo específico que é: identificar a importância dada pelos

graduandos ao ativo intangível e CPCs. As questões 16 a 19 abrangem conceitos da Estrutura

Conceitual Básica da Contabilidade (CPC 00 R1), como o significado do termo Essência

sobre a Forma, Representação fidedigna, características de melhoria das demonstrações

contábeis e Valor Presente. A questão 20 buscou identificar o conhecimento dos acadêmicos

sobre o ágio derivado da rentabilidade futura.

Para a análise comparou-se com os resultados da pesquisa de Reina et al., e utilizou-se

a estatística descritiva para apoiar uma interpretação dita subjetiva, conforme Vergara (2013).

4 APRESENTAÇÃO, ANÁLISE E DISCUSSÃO DOS RESULTADOS

4.1 Discussões sobre o tema em sala

Buscou-se analisar se os alunos já haviam discutido sobre o tema proposto em sala de

aula, e se não, em quais outras fontes obtiveram informações sobre o assunto. Na primeira

questão, foram questionados se os professores já discutiram sobre o tema Ativo Intangível em

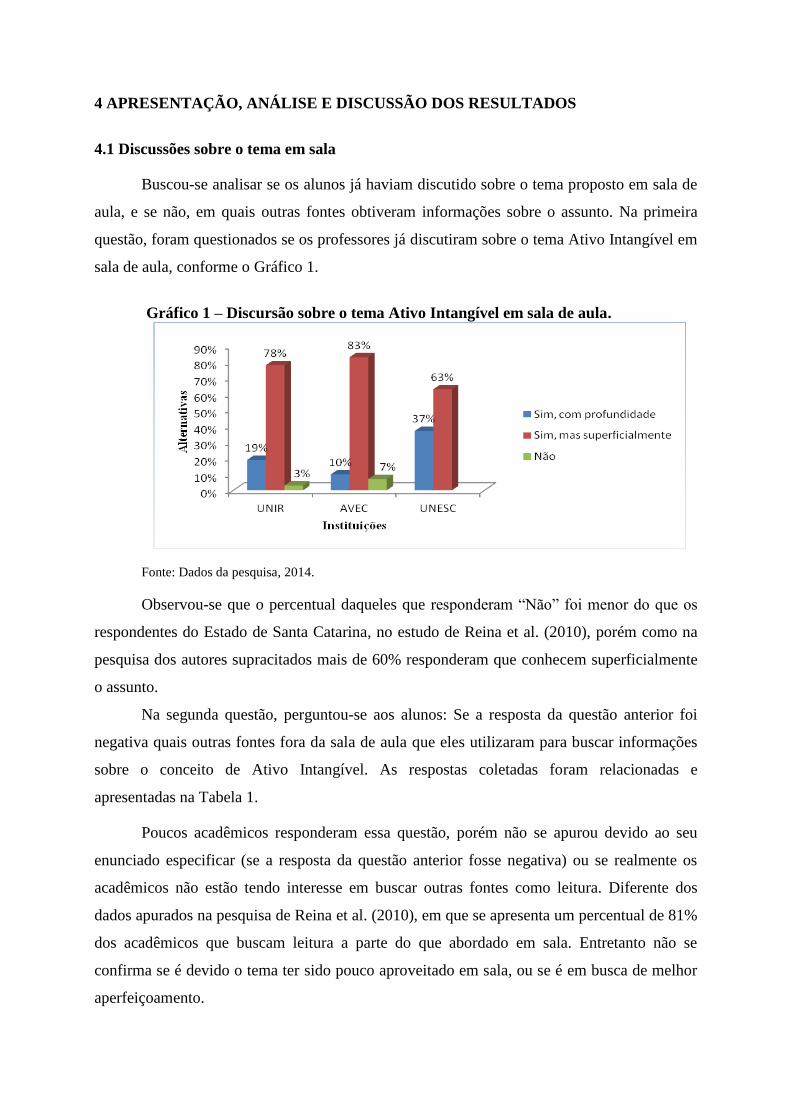

sala de aula, conforme o Gráfico 1.

Gráfico 1 – Discursão sobre o tema Ativo Intangível em sala de aula.

Fonte: Dados da pesquisa, 2014.

Observou-se que o percentual daqueles que responderam “Não” foi menor do que os

respondentes do Estado de Santa Catarina, no estudo de Reina et al. (2010), porém como na

pesquisa dos autores supracitados mais de 60% responderam que conhecem superficialmente

o assunto.

Na segunda questão, perguntou-se aos alunos: Se a resposta da questão anterior foi

negativa quais outras fontes fora da sala de aula que eles utilizaram para buscar informações

sobre o conceito de Ativo Intangível. As respostas coletadas foram relacionadas e

apresentadas na Tabela 1.

Poucos acadêmicos responderam essa questão, porém não se apurou devido ao seu

enunciado especificar (se a resposta da questão anterior fosse negativa) ou se realmente os

acadêmicos não estão tendo interesse em buscar outras fontes como leitura. Diferente dos

dados apurados na pesquisa de Reina et al. (2010), em que se apresenta um percentual de 81%

dos acadêmicos que buscam leitura a parte do que abordado em sala. Entretanto não se

confirma se é devido o tema ter sido pouco aproveitado em sala, ou se é em busca de melhor

aperfeiçoamento.

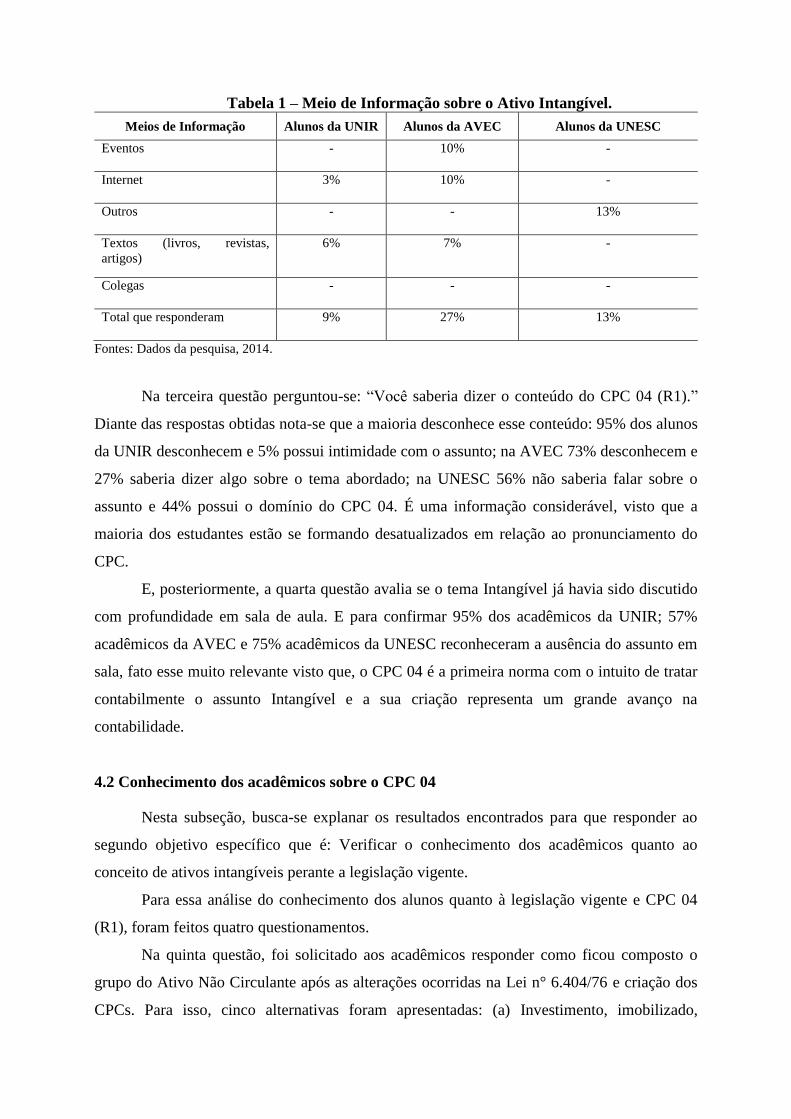

Tabela 1 – Meio de Informação sobre o Ativo Intangível.

Meios de Informação Alunos da UNIR Alunos da AVEC Alunos da UNESC

Eventos - 10% -

Internet 3% 10% -

Outros - - 13%

Textos (livros, revistas,

artigos)

6% 7% -

Colegas - - -

Total que responderam 9% 27% 13%

Fontes: Dados da pesquisa, 2014.

Na terceira questão perguntou-se: “Você saberia dizer o conteúdo do CPC 04 (R1).”

Diante das respostas obtidas nota-se que a maioria desconhece esse conteúdo: 95% dos alunos

da UNIR desconhecem e 5% possui intimidade com o assunto; na AVEC 73% desconhecem e

27% saberia dizer algo sobre o tema abordado; na UNESC 56% não saberia falar sobre o

assunto e 44% possui o domínio do CPC 04. É uma informação considerável, visto que a

maioria dos estudantes estão se formando desatualizados em relação ao pronunciamento do

CPC.

E, posteriormente, a quarta questão avalia se o tema Intangível já havia sido discutido

com profundidade em sala de aula. E para confirmar 95% dos acadêmicos da UNIR; 57%

acadêmicos da AVEC e 75% acadêmicos da UNESC reconheceram a ausência do assunto em

sala, fato esse muito relevante visto que, o CPC 04 é a primeira norma com o intuito de tratar

contabilmente o assunto Intangível e a sua criação representa um grande avanço na

contabilidade.

4.2 Conhecimento dos acadêmicos sobre o CPC 04

Nesta subseção, busca-se explanar os resultados encontrados para que responder ao

segundo objetivo específico que é: Verificar o conhecimento dos acadêmicos quanto ao

conceito de ativos intangíveis perante a legislação vigente.

Para essa análise do conhecimento dos alunos quanto à legislação vigente e CPC 04

(R1), foram feitos quatro questionamentos.

Na quinta questão, foi solicitado aos acadêmicos responder como ficou composto o

grupo do Ativo Não Circulante após as alterações ocorridas na Lei n° 6.404/76 e criação dos

CPCs. Para isso, cinco alternativas foram apresentadas: (a) Investimento, imobilizado,

diferido e ajuste da avaliação patrimonial; (b) Investimento, imobilizado, intangível e

diferido; (c) Investimento, imobilizado e intangível; (d) Imobilizado, intangível e diferido; (e)

Investimento, imobilizado e diferido.

A partir das respostas, observa-se que a maioria dos respondentes tem conhecimento

das alterações no termo Não Circulante: 70% dos acadêmicos da UNIR; 60% da AVEC e

94% da UNESC. Se comparado com a pesquisa de Reina et al (2010), o percentual de alunos

que conhecem a composição do Ativo Não Circulante é bem maior que os acadêmicos de

Santa Catarina conforme a pesquisa de Reina et al., principalmente na UNESC que teve um

percentual de 41% a maior no estado de Rondônia.

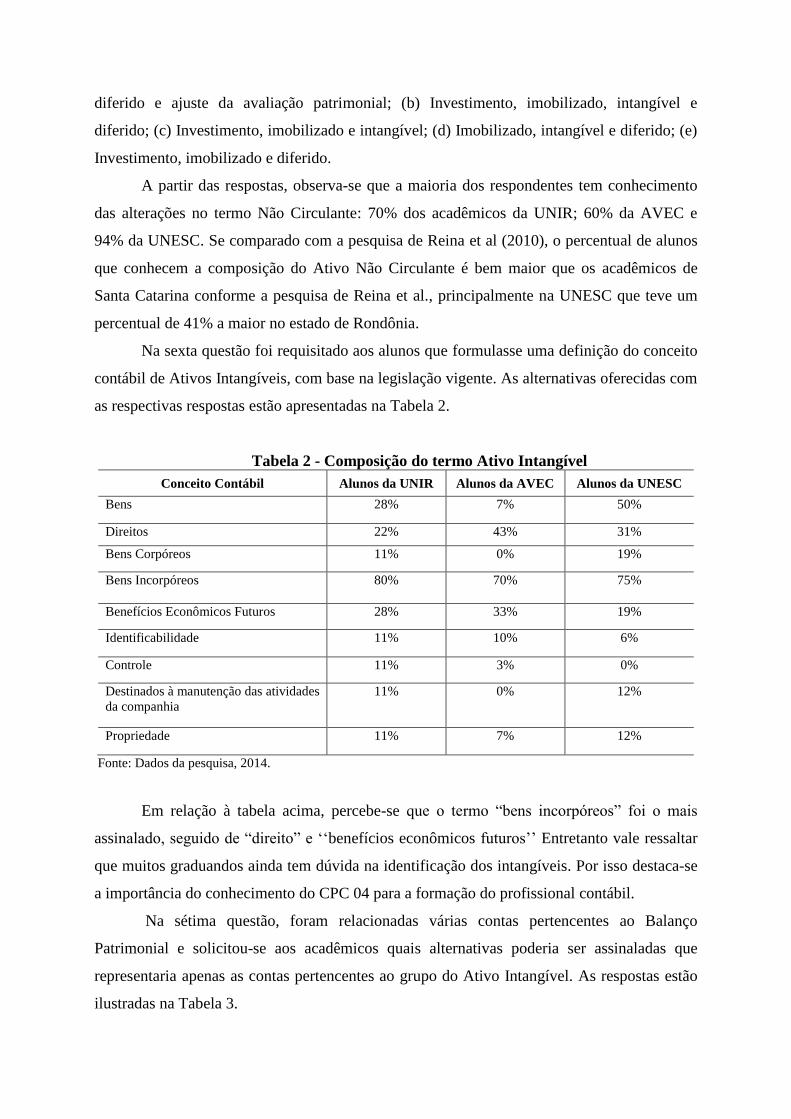

Na sexta questão foi requisitado aos alunos que formulasse uma definição do conceito

contábil de Ativos Intangíveis, com base na legislação vigente. As alternativas oferecidas com

as respectivas respostas estão apresentadas na Tabela 2.

Tabela 2 - Composição do termo Ativo Intangível

Conceito Contábil Alunos da UNIR Alunos da AVEC Alunos da UNESC

Bens 28% 7% 50%

Direitos 22% 43% 31%

Bens Corpóreos 11% 0% 19%

Bens Incorpóreos 80% 70% 75%

Benefícios Econômicos Futuros 28% 33% 19%

Identificabilidade 11% 10% 6%

Controle 11% 3% 0%

Destinados à manutenção das atividades

da companhia

11% 0% 12%

Propriedade 11% 7% 12%

Fonte: Dados da pesquisa, 2014.

Em relação à tabela acima, percebe-se que o termo “bens incorpóreos” foi o mais

assinalado, seguido de “direito” e ‘‘benefícios econômicos futuros’’ Entretanto vale ressaltar

que muitos graduandos ainda tem dúvida na identificação dos intangíveis. Por isso destaca-se

a importância do conhecimento do CPC 04 para a formação do profissional contábil.

Na sétima questão, foram relacionadas várias contas pertencentes ao Balanço

Patrimonial e solicitou-se aos acadêmicos quais alternativas poderia ser assinaladas que

representaria apenas as contas pertencentes ao grupo do Ativo Intangível. As respostas estão

ilustradas na Tabela 3.

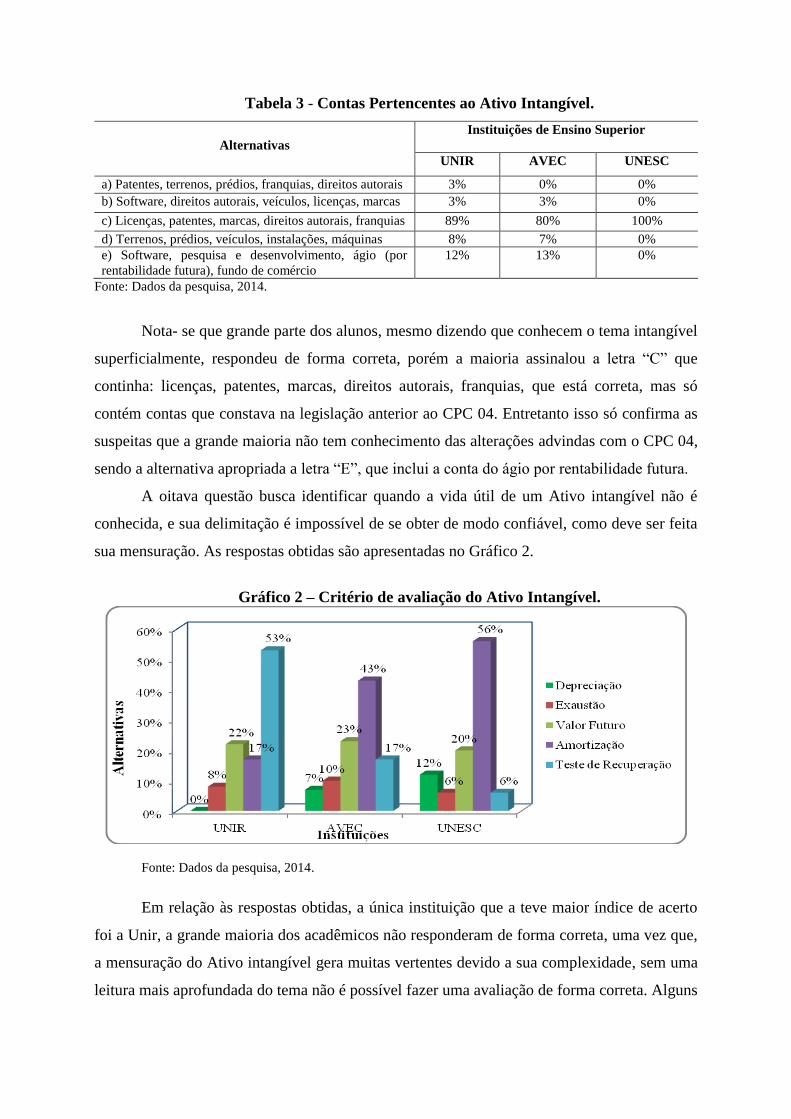

Tabela 3 - Contas Pertencentes ao Ativo Intangível.

Alternativas

Instituições de Ensino Superior

UNIR AVEC UNESC

a) Patentes, terrenos, prédios, franquias, direitos autorais 3% 0% 0%

b) Software, direitos autorais, veículos, licenças, marcas 3% 3% 0%

c) Licenças, patentes, marcas, direitos autorais, franquias 89% 80% 100%

d) Terrenos, prédios, veículos, instalações, máquinas 8% 7% 0%

e) Software, pesquisa e desenvolvimento, ágio (por

rentabilidade futura), fundo de comércio

12% 13% 0%

Fonte: Dados da pesquisa, 2014.

Nota- se que grande parte dos alunos, mesmo dizendo que conhecem o tema intangível

superficialmente, respondeu de forma correta, porém a maioria assinalou a letra “C” que

continha: licenças, patentes, marcas, direitos autorais, franquias, que está correta, mas só

contém contas que constava na legislação anterior ao CPC 04. Entretanto isso só confirma as

suspeitas que a grande maioria não tem conhecimento das alterações advindas com o CPC 04,

sendo a alternativa apropriada a letra “E”, que inclui a conta do ágio por rentabilidade futura.

A oitava questão busca identificar quando a vida útil de um Ativo intangível não é

conhecida, e sua delimitação é impossível de se obter de modo confiável, como deve ser feita

sua mensuração. As respostas obtidas são apresentadas no Gráfico 2.

Gráfico 2 – Critério de avaliação do Ativo Intangível.

Fonte: Dados da pesquisa, 2014.

Em relação às respostas obtidas, a única instituição que a teve maior índice de acerto

foi a Unir, a grande maioria dos acadêmicos não responderam de forma correta, uma vez que,

a mensuração do Ativo intangível gera muitas vertentes devido a sua complexidade, sem uma

leitura mais aprofundada do tema não é possível fazer uma avaliação de forma correta. Alguns

acadêmicos das outras instituições chegaram a assinalar a depreciação, que é relativa a bens

corpóreos, diferente dos Intangíveis que são incorpóreos. O correto seria a alternativa “E”

(test de recuperação).

4.3 Contabilização do Ativo Intangível

Para identificar o conhecimento dos graduandos quanto ao critério de avaliação e

contabilização do Ativo Intangível perante a legislação vigente, foi formulado quatro

questões.

Na nona questão por meio de um exemplo fictício, pretendeu-se verificar o

conhecimento prático dos acadêmicos na contabilização de uma operação de aquisição de

uma marca e o gasto com seu registro, conforme enunciado: “Suponha que a Empresa Beta

S.A (de capital aberto), em 20 de outubro de 2008, adquiriu a marca “XXX”, tendo pago a

importância de R$ 30.000,00, sendo R$ 21.000,00 referente ao custo de aquisição da marca

“XXX“ e R$ 9.000,00 referente ao registro da mesma. Observe-se que a Empresa Beta S.A

pretende continuar com a marca “XXX” no mercado, contabilmente como seria esse registro.”

A Tabela 4 apresenta as opções, assim como a tabulação dos resultados.

Tabela 4 – Contabilização da Aquisição da marca.

Alternativas e Lançamentos Contábil

Instituições de Ensino Superior

UNIR AVEC UNESC

a) D- Despesas Operacionais R$ 30.000,00

C- Caixa ou bancos R$ 30.000,00

0% 0% 0%

b) D- Marcas de Produtos (Imobilizado) R$ 30.000,00

C- Caixa ou Bancos R$ 30.000,00

0% 0% 0%

c) D- Marcas de Produtos ( Intangíveis) R$ 30.000,00

C- Caixa ou Bancos R$ 30.000,00

33% 50% 50%

d) D- Despesas Operacionais R$ 9.000,00

D- Marcas de Produtos (Imobilizado) R$21.000,00

C- Caixa ou Bancos R$ 30.000,00

17% 23% 12%

e) D- Despesas Operacionais R$ 9.000,00

C- Marcas de Produtos (Intangível) R$ 21.000,00

C- Caixa ou Bancos R$ 30.000,00

50% 27% 38%

Fonte: Dados da pesquisa, 2014.

De acordo com o exposto na tabela 4, a alternativa “C” seria a correta, mas muitos

acadêmicos ficaram divididos e marcaram a alternativa “E”, em que a contabilização do gasto

com registro da marca seria Despesa Operacional, estando em desacordo com a composição

do custo dos intangíveis na nova legislação. Nota-se que, mesmo alguns acadêmicos tendo

dúvidas, o percentual de acertos ainda foi maior que o da pesquisa de Reina et al. (2010), na

qual somente 22% dos alunos da UFSC, 26% da UNESC e 33% da UNOESC acertaram a

questão, isso permite inferir que os acadêmicos de SC estavam menos atualizados do que os

de RO.

Na décima questão investiga-se por meio de um exemplo hipotético, o conhecimento

dos alunos em relação ao procedimento do Impairment Test, com o seguinte enunciado: “Em

01/02/2008 a Cia Viva Bem S.A. adquiriu a patente, de uma fórmula de um medicamento, de

terceiros. Estimando que a patente deverá gerar receitas por um período de 8 anos.

Lamentavelmente, em dezembro de 2008, a Cia Solução em Medicamentos S.A lança no

mercado um remédio capaz de gerar os mesmos benefícios. Neste momento, na Cia Viva Bem

S.A., a conta patente apresenta um saldo de R$ 10.000,00 e a amortização acumulada de R$

1.250,00. Diante desse fato, a Cia Viva Bem S.A. decide, nesta mesma data, reduzir o preço

de seu produto, por acreditar que 60% do saldo a amortizar não será recuperável via venda

futura desse produto. Em 31/12/2008 o saldo da conta patente da Cia Viva Bem S.A. é de:”.

E são oferecidas as seguintes alternativas: (a) R$ 10.000,00; (b) R$ 8.750,00; (c) R$8.000,00;

(d) R$ 5.250,00; e (e) R$ 3.500,00. As resposta estão ilustradas no gráfico 3.

Gráfico 3 – Valor referente ao registro do Impairment Test.

Fonte: Dados da pesquisa, 2014.

De acordo com o Gráfico 3, uma porcentagem mínima de acadêmicos acertaram a

questão ao marcarem a alternativa “D”, confirmando a falta de prática dos outros

respondentes em relação a esse tópico. Espera-se que os docentes ao entrarem em contato

com esse estudo incentive os acadêmicos com questões práticas que desenvolva habilidades

operacionais para determinados assuntos.

Na décima primeira questão, avalia-se o conhecimento dos alunos com o seguinte

exemplo figurado de um lançamento em relação ao passe de um atleta: “O clube de futebol Só

Craques S.A. esta adquirindo o passe do atleta Espetáculo pelo valor de R$ 100.000,00.

Imediatamente após o anúncio da venda a mídia divulga notícia informando que o passe do

atleta Espetáculo havia sido estimado em R$ 180.000,00. Qual o lançamento contábil que

demonstra o registro da aquisição do passe do atleta Espetáculo pelo clube de futebol Só

Craques S.A.?” Com isso ofereceu-se cincos opções de lançamentos para fazer o registro

desse ágio do Ativo Não Circulante. As alternativas foram tabuladas na Tabela 5.

Tabela 5 – Contabilização do Passe do Atleta.

Alternativas e Lançamentos Contábil

Instituições de Ensino Superior

UNIR AVEC UNESC

a) D- Direitos Fed./Passes (Investimentos) R$100.000,00

C- Caixa ou bancos R$100.000,00

17% 0% 6%

b) D- Direitos Fed./Passes (Investimento) R$ 180.000,00

C- Caixa ou Bancos R$ 100.000,00

C- Receita não operacional R$ 80.000,00

19% 20% 13%

c) D- Direitos Fed./ Passes ( Intangíveis) R$ 100.000,00

C- Caixa ou Bancos R$ 100.000,00

33% 40% 56%

d) D- Direitos Fed./Passes (Intangíveis) R$180.000,00

D- Caixa ou Bancos R$100.000,00

C- Receita não operacional R$ 80.000,00

31% 33% 25%

e) D- Direitos Fed./Passes (Diferido) R$ 100.000,00

C- Caixa ou Bancos R$ 100.000,00

0% 7% 0%

Fonte: Dados da pesquisa, 2014.

A Tabela 5 mostra que, nas três instituições pesquisadas, a maioria optou pela

alternativa correta. Fato surpreendente já que nas alternativas anteriores os alunos

demonstram não terem nenhuma afinidade com o assunto pesquisado.

Investiga-se também o conhecimento dos alunos sobre o registro do ágio quando da

aquisição de uma empresa. Para isso, a questão 12, traz outro exemplo que ilustra a situação,

demonstrando várias formas de lançamento desse ágio nas contas do Ativo Não circulante. As

alternativas indicadas para o registro do valor do ágio foram: (a) no grupo investimentos em

uma conta específica de ágio por expectativa de rentabilidade futura; (b) no grupo

imobilizado, juntamente com o valor do imóvel; (c) no grupo imobilizado, segregado do valor

do imóvel; (d) no grupo intangível, em uma conta específica de ágio por expectativa de

rentabilidade futura; e (e) no grupo despesas operacionais.

Observou-se que, praticamente, a metade dos respondentes optou pela alternativa “D”

e acertaram a questão com 53% na UNIR, 47% na AVEC e 50% na UNESC, entretanto a

outra parte ainda encontram-se desinformados em relação as alterações, fato esse relevante

para a formação de um bom profissional.

4.4 Identificação a importância dos Ativos Intangíveis e CPCs

Para responder ao terceiro objetivo específico que é: Identificar a importância dada

pelos graduandos ao ativo intangível e CPCs, foi formulado três questões.

Na questão 13 perguntou-se aos acadêmicos “Você acredita que o conhecimento sobre

o tratamento (evidenciação, avaliação e gerenciamento) dos ativos intangíveis é importante na

formação do contador?” Na soma das IES pesquisadas tem-se que apenas 6% dos acadêmicos

disseram que não acreditavam, mas 94% se manifestaram dizendo que o tema seria

importante na formação do contador.

Na pergunta seguinte questionou-se. “A partir da publicação dos CPCs você tem

domínio do conceito de Valor Justo?” Na Unir 53% responderam que sim e 47 desconhecem

o termo; na Avec 40% responderam sim, porém 60% responderam que não e na Unesc 32% já

eram familiarizados com o tema, entretanto 68% não tem domínio do assunto.

Outro aspecto avaliado, na questão 15, perguntou-se aos alunos se saberiam o

significado da expressão Fair Value. Apenas 78% alunos da Unir, 40% da Avec e 32% da

Unesc disseram que sim. Contudo espera-se que eles não tenham lido atentamente a questão,

devido o termo Fair Value ter a mesma definição da questão anterior, sendo assim quem diz

conhecer o termo “valor justo” conheceria também sua definição em inglês.

4.5 Conhecimento dos Acadêmicos sobre o CPC 00 e outras questões do CPC 04

Nessa seção buscou-se averiguar o conhecimento dos graduandos em relação à

Estrutura Conceitual Básica da Contabilidade, visto que, são conhecimentos essenciais para

auxiliarem os futuros contadores nas tomadas de decisões perante a legislação vigente. Para

isso, foram elaboradas mais quatro questões para análise e reflexão do tema, além de outra

questão do CPC 04.

Na décima sexta questão buscou-se identificar se os graduandos saberia explicar o

significado do termo Essência Sobre a forma. Somente 50% da Unir, 20% da Avec e 6% da

Unesc responderam que sim. Fato esse preocupante devido o CPC 00 (R1) ter sido publicado

em dezembro de 2011 e ser uma Estrutura Conceitual para Elaboração e Divulgação de

Relatório Contábil Financeiro, um pronunciamento básico.

Na questão 17 perguntou-se “sobre a representação Fidedigna, você saberia explicar?”

36% dos acadêmicos da Unir, 13% da Avec e 56% da Unesc responderam que sim, entretanto

considera-se o índice baixo sendo que, a informação contábil para ser útil deve ser

representada com fidedignidade utilizando três atributos: completa, neutra e livre de erros,

pois só assim fará diferença nas decisões tomadas pelos usuários. Contudo se grande parte não

conhece nem o conceito, como inferir se existe algum esforço em se aprofundar sobre o tema?

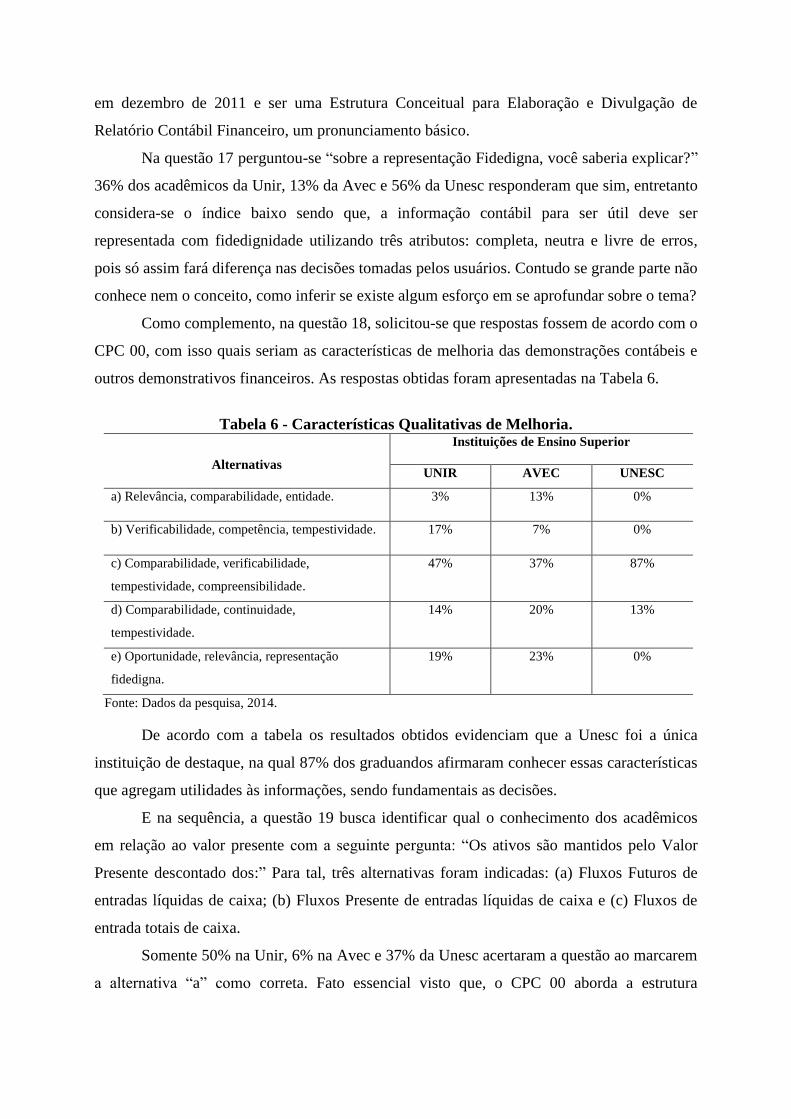

Como complemento, na questão 18, solicitou-se que respostas fossem de acordo com o

CPC 00, com isso quais seriam as características de melhoria das demonstrações contábeis e

outros demonstrativos financeiros. As respostas obtidas foram apresentadas na Tabela 6.

Tabela 6 - Características Qualitativas de Melhoria.

Alternativas

Instituições de Ensino Superior

UNIR AVEC UNESC

a) Relevância, comparabilidade, entidade. 3% 13% 0%

b) Verificabilidade, competência, tempestividade. 17% 7% 0%

c) Comparabilidade, verificabilidade,

tempestividade, compreensibilidade.

47% 37% 87%

d) Comparabilidade, continuidade,

tempestividade.

14% 20% 13%

e) Oportunidade, relevância, representação

fidedigna.

19% 23% 0%

Fonte: Dados da pesquisa, 2014.

De acordo com a tabela os resultados obtidos evidenciam que a Unesc foi a única

instituição de destaque, na qual 87% dos graduandos afirmaram conhecer essas características

que agregam utilidades às informações, sendo fundamentais as decisões.

E na sequência, a questão 19 busca identificar qual o conhecimento dos acadêmicos

em relação ao valor presente com a seguinte pergunta: “Os ativos são mantidos pelo Valor

Presente descontado dos:” Para tal, três alternativas foram indicadas: (a) Fluxos Futuros de

entradas líquidas de caixa; (b) Fluxos Presente de entradas líquidas de caixa e (c) Fluxos de

entrada totais de caixa.

Somente 50% na Unir, 6% na Avec e 37% da Unesc acertaram a questão ao marcarem

a alternativa “a” como correta. Fato essencial visto que, o CPC 00 aborda a estrutura

conceitual para elaboração das demonstrações contábeis, e está sendo pouco explorado pelos

alunos.

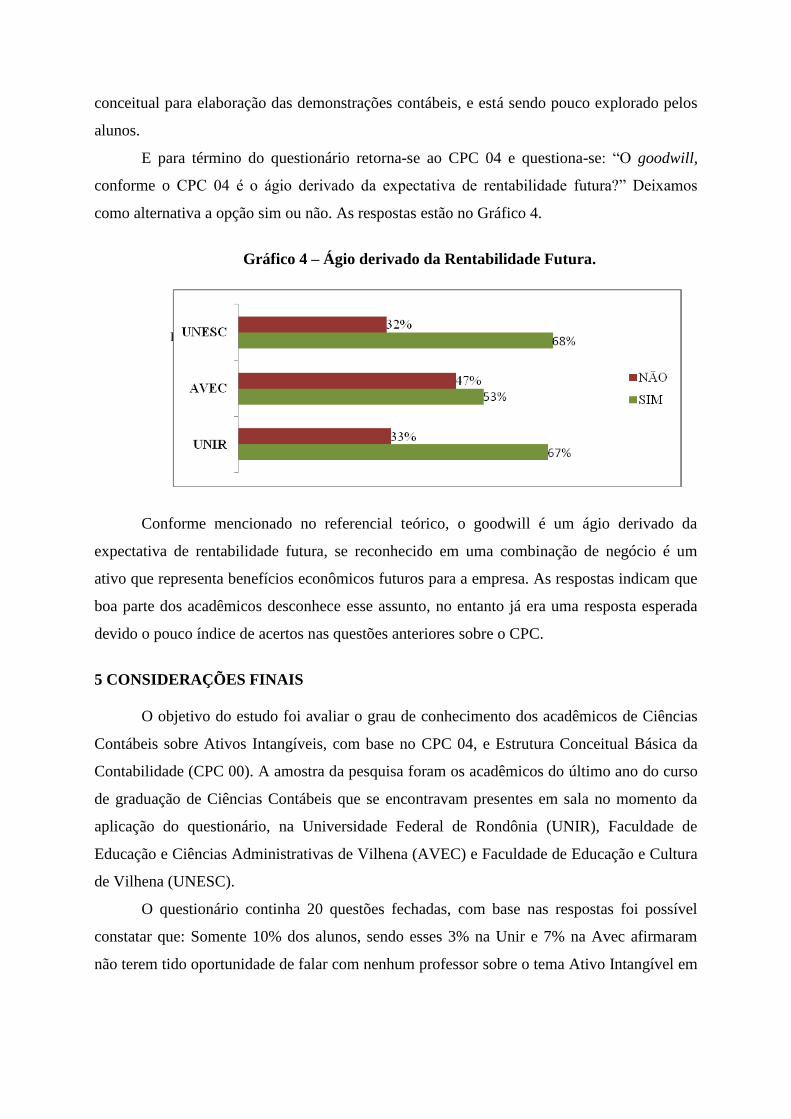

E para término do questionário retorna-se ao CPC 04 e questiona-se: “O goodwill,

conforme o CPC 04 é o ágio derivado da expectativa de rentabilidade futura?” Deixamos

como alternativa a opção sim ou não. As respostas estão no Gráfico 4.

Gráfico 4 – Ágio derivado da Rentabilidade Futura.

Fonte: Dados da pesquisa, 2014

Conforme mencionado no referencial teórico, o goodwill é um ágio derivado da

expectativa de rentabilidade futura, se reconhecido em uma combinação de negócio é um

ativo que representa benefícios econômicos futuros para a empresa. As respostas indicam que

boa parte dos acadêmicos desconhece esse assunto, no entanto já era uma resposta esperada

devido o pouco índice de acertos nas questões anteriores sobre o CPC.

5 CONSIDERAÇÕES FINAIS

O objetivo do estudo foi avaliar o grau de conhecimento dos acadêmicos de Ciências

Contábeis sobre Ativos Intangíveis, com base no CPC 04, e Estrutura Conceitual Básica da

Contabilidade (CPC 00). A amostra da pesquisa foram os acadêmicos do último ano do curso

de graduação de Ciências Contábeis que se encontravam presentes em sala no momento da

aplicação do questionário, na Universidade Federal de Rondônia (UNIR), Faculdade de

Educação e Ciências Administrativas de Vilhena (AVEC) e Faculdade de Educação e Cultura

de Vilhena (UNESC).

O questionário continha 20 questões fechadas, com base nas respostas foi possível

constatar que: Somente 10% dos alunos, sendo esses 3% na Unir e 7% na Avec afirmaram

não terem tido oportunidade de falar com nenhum professor sobre o tema Ativo Intangível em

sala de aula. Outros 49% afirmaram que se aprofundaram mais sobre o tema na internet,

eventos, livros e artigos.

A maioria dos acadêmicos desconhece o conteúdo do CPC 04 e CPC 00, e destacaram

a ausência do assunto em sala de aula. Ao serem abordados com a questão que compõe as

contas do Ativo Não Circulante, nota-se que os graduandos possuem esse conhecimento. Já

na composição do ativo intangível existem muitas dúvidas devido o desconhecimento do CPC

04.

A maioria dos graduandos desconhece a forma de mensuração de um ativo com vida

útil indefinida, essa questão foi a que se obteve menor índice de acertos, somente na Unir o

índice foi considerável, acredita-se que o fato do assunto ter sido pouco explorado em sala,

permanece essa dúvida entre os graduandos.

Os acadêmicos possuem dúvidas em relação à contabilização da aquisição de uma

marca, do Impairment test, e notou-se que, devido o assunto não ter sido abordado em sala de

aula com mais aproveitamento, um percentual significante dos respondentes não tem prática

em contabilização do ativo intangível. A maioria dos acadêmicos, como na pesquisa de Reina

et al. (2010), reconhecem o ágio no grupo dos intangíveis em uma conta específica de

rentabilidade futura.

Observa-se que os graduandos reconhecem que o conhecimento como avaliação,

mensuração e gerenciamento dos ativos intangíveis é importante na formação do contador.

A maioria afirma que conhece a expressão Fair Value, no entanto não saberiam

explicar o seu significado na contabilidade. Em relação à essência sobre a forma somente na

Unir o percentual é considerável, nas outras instituições poucos sabem dizer o seu conceito.

Com isso infere-se que os acadêmicos também não têm muito domínio da Estrutura

Conceitual Básica da contabilidade (CPC 00). A maioria dos acadêmicos conhecem as

características qualitativas de melhoria, mas desconhecem o goodwill como ágio da

expectativa de rentabilidade futura.

Em geral, como analisado na pesquisa de Reina et al., os graduandos em Ciências

Contábeis do município de Vilhena, também não possuem um conhecimento adequado das

atualidades advindas com CPC 00 e CPC 04. Vale ressaltar que na pesquisa de Reina et al.

não foi abordado às atualizações do CPCs.

Considera-se o desconhecimento dos alunos em alguns tópicos do CPCs, um fato

preocupante, devido ao fato de se exigir maior qualidade às demonstrações financeiras

almejar, informações mais detalhadas, desse modo, as adequações brasileiras aos padrões

internacionais exigem do contador uma análise mais criteriosa daquilo que se registra nas

demonstrações contábeis.

Não foi possível fornecer os dados de outra faculdade entrevistada no município, o que

limitou a pesquisa em apenas três instituições de ensino superior. Sugere-se para pesquisas

futuras ampliar a amostra em outros Campi da Universidade Federal de Rondônia, ou incluir

os profissionais em administração, adaptando-se o instrumento de pesquisa. Recomenda-se

aos docentes abordarem mais os CPCs em sala de aula sobre os assuntos Ativos Intangíveis e

os pronunciamentos contábeis do CPC. Sugere-se ainda pesquisa nas instituições de ensino

superior virtuais (à distância) para confronto dos resultados.

REFERÊNCIAS

AMARAL, Hudson Fernandes, et al. Avaliação de Ativos Intangíveis: modelos alternativos

para determinação do valor de patentes. Revista de Gestão, Finanças e Contabilidade, v. 4,

n. 1, p. 123–143, jan./abr. 2014.

BARBOSA, Josilene da Silva, et al. Impairment no Goodwill: uma análise baseada na

divulgação contábil. Revista de Educação e Pesquisa em Contabilidade, v. 8, n. 2, p. 159–

179, abr./jun. 2014.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Resolução CFC n° 1.055, de 07 de

outubro de 2005. Cria o COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – (CPC), e dá

outras providências. Brasília, 2005.

COMISSÃO DE VALORES MOBILIARIOS (CVM). Parecer de Orientação n° 37, de 22 de

Setembro de 2011. Disponível em:

<http://www.cvm.gov.br/port/infos/Comunicado_Parecer_de_Orientacao_37.asp>. Acesso

em: 12 jul. 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC, Pronunciamento Conceitual

Básico CPC 00 (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro. Disponível em: <http://www.cpc.org.br/pdf/CPC00_R1.pdf>. Acesso

em: 22 jul. 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC, Pronunciamento Técnico CPC

04 (R1) Ativo Intangível. Disponível em: <http://www.cpc.org.br/pdf/CPC04_R1.pdf>.

Acesso em: 20 jul. 2014.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008.

_______. Métodos e técnicas de pesquisas sociais. 6. ed. São Paulo: Atlas, 2012.

HENDRIKSEN, Eldon S.; Breda, Michael F. Van. Teoria da contabilidade. Tradução de

Antônio Zoratto Sanvicente. 5. ed. São Paulo: Atlas, 2007.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 8. ed. São Paulo: Atlas, 2006.

IUDÍCIBUS, Sérgio de et al. Manual de contabilidade societária: aplicável a todas as

sociedades de acordo com as normas internacionais e do CPC. 2. ed. São Paulo: Atlas, 2013.

MACEDO, Marcelo Álvaro da Silva; MACHADO, Márcio André Veras; MACHADO,

Márcia Reis. Análise da relevância da informação contábil no Brasil num contexto de

convergência às normas internacionais de contabilidade. Revista Universo Contábil, v. 9,

n.1, p.65-85, jan./mar. 2013.

RAUPP, Fabiano M., BEUREN, Ilse M. Metodologia da pesquisa aplicável às ciências

sociais. In: Beuren, I. M. (Org.). Como elaborar trabalhos monográficos em contabilidade:

teoria e prática. 3. ed. São Paulo: Atlas, 2006.

REINA, Donizete, et al. Avaliação do grau de conhecimento sobre Ativos Intangíveis de

acordo com a lei n. 11.638/2007: Um estudo com estudantes do ensino superior em ciências

contábeis. Revista de Informação Contábil, v. 4, n. 2, p. 21-43, abr./jun. 2010.

SCHMIDT, Paulo; Santos, José Luiz dos. Avaliação de ativos intangíveis. 2 ed. São Paulo:

Atlas, 2009.

SILVA, Antônio Carlos Ribeiro da. Metodologia da pesquisa aplicada à contabilidade:

Orientações de estudo, projetos, artigos, relatórios, monografias, dissertações, teses. 3 ed. São

Paulo: Atlas, 2010.

SQUENA, Rosicleia; PASUCH, Diego Favero. Goodwill: sua definição e relevância para a

área contábil. Revista Gestão Organizacional, v. 3, n. 1, p. 45-57, jan./jun. 2010.

TEH, Chang Chuan; KAYO, Eduardo Kazuo; KIMURA, Herbert. Marcas, patentes e criação

de valor. Revista de Administração Mackenzie, v. 9, n. 1, p. 86-106. 2008.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 14. ed.

São Paulo: Atlas, 2013.