Poste italiane Sped. in A.P. D.L. 353/2003conv. L. 46/2004, art.1, c. 1, DCB Milano

Anno 154˚Numero 107

Prezzi di vendita all’estero: Monaco P. €2, Svizzera Sfr 3,20, Francia €2, Inghilterra GBP.1,80, Belgio €2

FTSE It. All Share (31.12.02=23356,22) 26015,74 25894,94 0,47 7,54

FTSE MIB (31.12.97=24401,54) 23759,88 23649,04 0,47 8,72

FTSE It. Mid Cap (31.12.02=20146,67) 42783,46 42572,81 0,49 0,73

FTSE It. Pir Benchmark (31.05.17=17088,84) 17951,93 17861,56 0,51 4,90

FTSE It. Small Cap (31.12.02=24226,05) 23233,76 23185,87 0,21 1,36

FTSE It. Star (28.12.01=10000) 37576,03 37549,38 0,07 2,60

Sole24Ore (1938=1) 1804,24 1795,62 0,48 12,61

Comit Globale (1972=100) 1372,93 1366,80 0,45 5,83

Azioni: numero840.842.090 1.139.210.762

Azioni: valore2.702.711.246 2.933.492.272

Titoli di Stato669.984.951 506.493.118

Obbligazioni11.248.752 11.569.568

FTSE MIB giu 2018 23292 119Eurex Bund 10a(giu 18 ) 159,05 0,29

Dollaro Usa 1,2388 0,0031Yen giapponese 132,8200 0,4700Sterlina inglese 0,8711 0,0082Franco svizzero 1,1979 0,0071Renminbi cinese 7,7826 0,0187Dollaro canadese 1,5572 0,0061Corona svedese 10,4033 0,0120Dollaro austral. 1,5953 0,0043

Alluminio 2528,5 5,00Caffè rob 1735,0 1,20

FTSE Mib23759,88L

0,47 variaz. %

22,20 var. % ann.

Dow Jones I.24748,07B

0,16 variaz. %

20,59 var. % ann.

Xetra Dax12590,83L

0,04 variaz. %

4,92 var. % ann.

Nikkei 22522158,20L

1,42 variaz. %

20,30 var. % ann.

FTSE 1007317,34L

1,26 variaz. %

2,38 var. % ann.

¤/$1,2388L

0,25 variaz. %

15,97 var. % ann.

Brent dtd74,32L

2,78 variaz. %

43,34 var. % ann.

A2A 1,613 0,15Atlantia 27,040 0,37Azimut H. 17,465 0,72B. Generali 27,700 0,14Banco BPM 3,012 0,72Bper Banca 4,822 1,19Brembo 12,180 1,85Buzzi Unicem 19,975 1,40Campari 6,240 2,19CNH Industrial 10,245 0,15Enel 5,196 0,70Eni 15,796 0,74Exor 61,340 0,92FCAFiat Chrysler 19,696 0,60

Ferrari 100,900 0,30FinecoBank 9,970 1,01Generali 16,395 0,86Intesa Sanpaolo 3,110 0,16Italgas 5,194 0,82Leonardo 9,766 1,79Luxottica 52,040 0,50Mediaset 3,293 0,55Mediobanca 9,998 1,07Moncler 35,230 2,23Pirelli & C. 7,022 2,06Poste Italiane 7,742 0,62Prysmian 24,880 0,53Recordati 29,850 0,64S. Ferragamo 23,660 2,16Saipem 3,361 4,18Snam 3,825 0,03STMicroelectr. 18,460 1,63Telecom Italia 0,850 1,38Tenaris 15,155 1,85Terna 4,847 0,14UBI Banca 4,012 1,57Unicredit 17,764 0,73Unipol 4,300 0,21UnipolSai 2,102 1,06Yoox NetAPorter 37,810 0,03

PRINCIPALI TITOLI Componenti dell’indice FTSE MIB QUANTITATIVI TRATTATI ¤18.04 17.04

FUTURES18.04 Var

I CAMBI DELL’EURO (rilev. BCE)

Valuta 18.04 Diff.

MATERIE PRIMEPrezzi uff. a Londra ($/t) 18.04 Var.%

BORSA ITALIANAVar%

Indici Generali 18.04 17.04 Var% in.an.

Titolo Pr.Rif.¤ Var.% Titolo Pr.Rif.¤ Var.%L a corsa del greggio, con il Wti ai massimi da dicembre 2014 (a 68 dollari al barile), e gli acquisti sui mi

nerari grazie al rally dei metalli di base sulla scia dell’allentamento delle tensioni UsaCina, hanno spinto Londra (+1,3% Ftse 100) e hanno sostenuto le altre Borse europee che hanno chiuso la seduta tutte in rialzo e vicine aimassimi di giornata: Piazza Affari, grazie alla performance dei petroliferi e dei titoli del lusso, ha guadagnato un altro 0,47% , consolidando i massimi da fine gennaio.

€ 2 * In Italia, solo per gli acquirenti edicola e fino ad esaurimento copiein vendita abbinata obbligatoria con Gli Archivi del Sole – Soldi e Famiglia (Il Sole 24ORE € 1,50 + Soldi e Famiglia € 0,50)

Giovedì 19 Aprile 2018

*con “Guida Pocket – Londra” € 8,90 in più; con “Guida Pocket – Barcellona” € 8,90 in più; con “Guida Pocket – Berlino” € 8,90 in più; con “Guida Pocket – Madrid” € 8,90 in più; con “I 300 Migliori Fondi” € 12,90 in più; con “Albrecht Dürer” € 6,90 in più; con “L'Impresa” € 6,90 in più; con “Norme e Tributi” € 12,90 in più; con “Industria 4.0” € 9,90 in più; con “Il Codice di Procedura Penale” € 9,90 in più; con “Assunzioni Agevolate” € 9,90 in più; con “Ace” € 9,90 in più; con “Redditi Persone Fisiche” € 9,90 in più;con “Redditi Società” € 9,90 in più; con “Modelli Organizzativi 231” € 9,90 in più; con “How To Spend It” € 2,00 in più; con “IL Maschile” € 4,00 € 0,50 in più

9 7 7 0 3 9 1 7 8 6 4 1 8

91408

25800

25900

26000

26100

+0,28FTSE ITALIAALL SHAREBase 31/12/02=23.356,22

+0,47apertura chiusura

Mercati

A

Intervista. Amos Genish: tra Vivendi e il piano Elliott differenze significative «Cdp dica che cosa vuole»

«Basta scontri tra i soci Tim»«Pronto a restare ceo se il piano è confermato» - Apertura su conversione titoli di risparmio

Secondo il Fondo nel breve periodo crescita mondiale in pericolo per l’elevato livello di indebitamento

Allarme del Fmi: torna il rischio finanziariopI rischi per la stabilità finanziaria e la crescita nel breve e medio termine sono aumentati, «con le banche centrali che continuano a normalizzare la loro politica monetaria, le debolezze finanziarie lasciano intravedere una strada piena di insidie».Lo dice il Fmi invitando «investitori e politici» a prendere consapevolezza dei rischi associati all’aumento dei tassi di interesse.

Marco Valsaniau pagina 2

pA una settimana dalla (prima) assemblea di Tim, il ceo Amos Genish a Il Sole 24 Ore dice che «esiste una significativa differenza tra la strategia supportata dal consiglio Tim e il libro bianco di Elliott». Tuttavia, «è molto rischioso e dannoso per la società un conflitto pro

lungato tra gli azionisti», dice il managerisraeliano (nella foto). Se in assemblea lalista presentata dal fondo attivista dovesse avere la meglio, portando a un rimescolamento del consiglio, cosa farà il consigliere delegato espresso da Vivendi? «Tim è un progetto che mi sta a cuore e

considero un privilegio restarne alla guida. Certamente se cambia la composizione del consiglio il piano andrà riconfermato. Occorrerà verificare se nel board cisarà un clima di fiducia e allineamento colceo: è una questione di “chimica”».

Antonella Olivieriu pagina 3

Governo. Incarico alla Casellati, due giorni per sondare Centrodestra e M5S Ultimatum di Di Maio a Salvini

Barbara Fiammeri, Lina Palmerini, Emilia Patta e Manuela Perroneupagina 5 (nella foto Sergio Mattarella con Maria Elisabetta Alberti Casellati)

REUTERS

A VERONA BOOM DI VISITATORI PER VINITALY, A MILANO IL SALONE DEL MOBILE DEI RECORD

Le fiere come leva di rilancio, Genova ritenta con EurofloraG enova sta cercando la strada del ri

lancio con eventi di forte attrattiva,come Euroflora 2018, che il 21 aprile torna dopo sette anni nel capoluogo ligure equesta volta in una location estremamente suggestiva: i parchi di Nervi affacciati sul mare. La kermesse, ha detto il

sindaco Marco Bucci, «raggiungerà ilpunto di pareggio con 180mila biglietti venduti ma contiamo di superarlo e fareprofitti. Oggi siamo già a quota 110mila».L’esposizione si aggiunge al Salone Nautico che si svolgerà a settembre. Ma Genova non è certo la sola a puntare

su fiere e grande manifestazioni per attirare turismo e business. A Verona si è appena concluso Vinitaly, che ha totalizzato 128mila visitatori. Mentre a Milano il Salone del Mobile punta a raggiungere l’obiettivo record di 300mila visitatori.

Servizio u pagina 13

CRESCITA

Più creditoe strategiaper le Pmi

di Andrea Goldstein

L e piccole e medie imprese (Pmi) sono

da decenni delizia e croce dell’economia italiana. È in questo universo dai confini statistici fluidi che si trovano molte delleperle del manifatturiero, capaci d’innovare anche in nicchie impensate e di registrare risultati straordinari sui mercati globali.

Continua u pagina 8

L’eccellenzada solanon basta

di Stefano Micelli

I l festival Città Impresadi Vicenza ha ospitato

venerdì scorso la prima tappa di una serie di incontri e seminari che punta a presentare e a far parlare le cinquecento imprese “champion” del Made in Italy selezionate dal centro studi di Italypost sulla base di parametri di crescita di margini e fatturato nel corso degli ultimi cinque anni.

Continua u pagina 8

Ma la speculazioneora fa meno pauradi Morya Longo

O ggi gli occhi sono tutti puntatisulla Cina, che detiene 1.176

miliardi di dollari di debito pubblico americano. Dato che Donald Trump ha dichiarato guerra commerciale al Paese, il timore che Pechino possa “vendicarsi” vendendo titoli di

Stato statunitensi si diffonde sui mercati finanziari. Ma il dubbio è che questo problema, in un mondo oberato da 61mila miliardi di debiti pubblici, possa capitare a qualunque altro Stato.

Continua u pagina 2

STATI & MERCATI

DOMANISUPERIOR INTERIORS:DEBUTTA IN ITALIAIL MAGAZINEDEDICATO AL LUSSODELL’ABITAREA 0,50 euro oltre al quotidiano

IL BILANCIO DELLA RIFORMA

Codice appalti, più concorrenzaper rifiuti, energia, acqua e aeroportiGiuseppe Latour upagina 27

OGGILA SECONDA USCITADI SOLDI & FAMIGLIA:LE UTENZE DOMESTICHEALLA PROVADELLA CONCORRENZAA 0,50 euro oltre al quotidiano

SVOLTA E CONTINUITÀ

La «governabilitàrivoluzionaria»di Cuba senza Castrodi Roberto Da Rin

U n nuovo inizio, forse. Quellodella “ governabilità

rivoluzionaria”, un ossimoro che a Cuba non dispiace. Ancora una volta sarà la storia a giudicare, ripeterebbeil Lider Maximo Fidel. Intanto in “quest’isola dell’oppressioni” o in “quest’isola delle meraviglie”, a seconda dei punti di vista, va in scena un cambio epocale.

Continua u pagina 9

PANORAMA

Petrolio oltre la soglia di 68 dollarisul dato delle scorte Usa in cadutaIl petrolio Wti ha preso il volo ieri al Nymex portandosi sopra i 68 dollari il barile, per la prima volta in oltre tre anni. Il merito del balzova attribuito al calo maggiore del previsto delle scorte di greggio Usa. Il barile è così balzato del 2,7% a 68,45 dollari, massimi del 2 dicembre del 2014. u pagina 36

Amianto all’Olivetti, assolti i fratelli De BenedettiLa Corte d’Appello di Torino ha assolto tutti gli imputati del processo per le morti da amianto alla Olivetti. In primo grado fra i condannati c'erano i fratelli De Benedetti, Carlo e Franco. u pagina 26

Possibile vertice UsaCorea del NordAria di distensione tra Usa e Corea del Nord. La visita segreta del capo Cia, Mike Pompeo, a Pyongyang rafforza le aspettative su unostorico vertice tra i due Paesi. u pagina 11

Programma di rilancio per i gelati MottaLa joint venture Froneri Italia (gelato Motta) investe 30 milioni nelpolo produttivo di Ferentino (Frosinone). L’obiettivo è rilanciare marchi come Mottarello e Maxibon. u pagina 16

Brexit, Theresa May sconfitta sull’unione doganaleSconfitta per il Governo britannico su una delle questioni più crucialidi Brexit: l’unione doganale. La maggioranza ora dovrà spiegare se e come ha tentato di negoziare per restare nel mercato unico.u pagina 11

Export, il modello Iva regolarizza il plafond L’esportatore abituale può regolarizzare l’acquisto di beni e servizi senza l’applicazione dell’Iva oltre il limite del plafond disponibile. Possibileoptare tra nota di variazione del cedente o autofattura. u pagina 23

Generali esce dal Belgio e incassa 540 milioniGenerali ha firmato un accordo con Athora Holding per la cessione della partecipazione in Generali Belgium Sa, società attiva principalmente nel segmento vita, e incasserà 540 milioni di euro. u pagina 31

La spagnola Iberdrola scende in campo contro Enel per conquistare il controllo della brasiliana Eletropaulo e domani potrebbe presentare una controOpa. Le due utility si erano già confrontate sull’opportunità di rilevare il controllo della tedesca Innogy. Serafiniu pagina 29

Enel contro Iberdrola per il controllo di EletropauloLa nuova sfida ItaliaSpagna si gioca in Brasile

#02soldi�famiglia

Telefono, gas e luceElettrodomesticiBonus mobili

BOLLETTE

RIM

ADES

IO.IT

CABINA ARMADIO COVER DESIGN G.BAVUSO

THE SPIRIT OF PROJECT

2 Il Sole 24 OreGiovedì 19 Aprile 2018 N. 107

Squilibri globaliPOLITICHE DI BILANCIO

Il monito del FondoL’indebitamento mondiale è salito del 12%a 164mila miliardi di dollari rispetto al 2009

La distribuzione geograficaIl 43% dell’aumento è attribuibile alla Cina,seguono Stati Uniti e Giappone

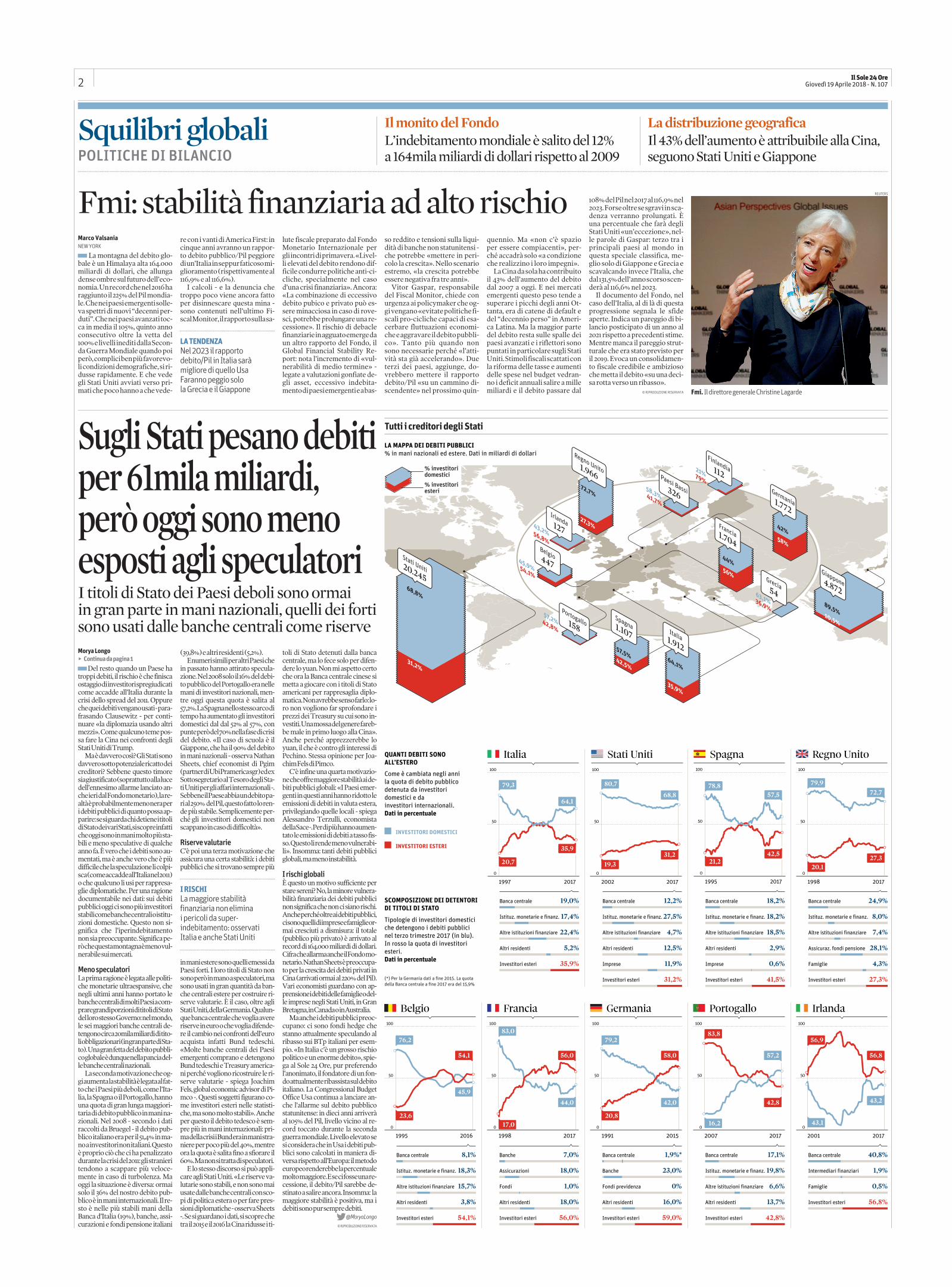

Sugli Stati pesano debitiper 61mila miliardi,però oggi sono menoesposti agli speculatoriI titoli di Stato dei Paesi deboli sono ormaiin gran parte in mani nazionali, quelli dei fortisono usati dalle banche centrali come riserve

Morya Longou Continua da pagina 1

pDel resto quando un Paese ha troppi debiti, il rischio è che finisca ostaggio di investitori spregiudicaticome accadde all’Italia durante la crisi dello spread del 2011. Oppure che quei debiti vengano usati parafrasando Clausewitz per continuare «la diplomazia usando altri mezzi». Come qualcuno teme possa fare la Cina nei confronti degli Stati Uniti di Trump.

Ma è davvero così? Gli Stati sonodavvero sotto potenziale ricatto deicreditori? Sebbene questo timore sia giustificato (soprattutto alla lucedell’ennesimo allarme lanciato anche ieri dal Fondo monetario), la realtà è probabilmente meno nera peri debiti pubblici di quanto possa apparire: se si guarda chi detiene i titolidi Stato dei vari Stati, si scopre infattiche oggi sono in mani molto più stabili e meno speculative di qualche anno fa. È vero che i debiti sono aumentati, ma è anche vero che è più difficile che la speculazione li colpisca (come accadde all’Italia nel 2011)o che qualcuno li usi per rappresaglie diplomatiche. Per una ragione documentabile nei dati: sui debiti pubblici oggi ci sono più investitori stabili come banche centrali o istituzioni domestiche. Questo non significa che l’iperindebitamento non sia preoccupante. Significa però che questa montagna è meno vulnerabile sui mercati.

Meno speculatoriLa prima ragione è legata alle politiche monetarie ultraespansive, che negli ultimi anni hanno portato le banche centrali di molti Paesi a comprare grandi porzioni di titoli di Statodel loro stesso Governo: nel mondo, le sei maggiori banche centrali detengono circa 20mila miliardi di titoli obbligazionari (in gran parte di Stato). Una gran fetta del debito pubblico globale è dunque nella pancia delle banche centrali nazionali.

La seconda motivazione che oggi aumenta la stabilità è legata al fatto che i Paesi più deboli, come l’Italia, la Spagna o il Portogallo, hanno una quota di gran lunga maggioritaria di debito pubblico in mani nazionali. Nel 2008 secondo i dati raccolti da Bruegel il debito pubblico italiano era per il 51,4% in mano a investitori non italiani. Questoè proprio ciò che ci ha penalizzato durante la crisi del 2011: gli stranieritendono a scappare più velocemente in caso di turbolenza. Ma oggi la situazione è diversa: ormai solo il 36% del nostro debito pubblico è in mani internazionali. Il resto è nelle più stabili mani della Banca d’Italia (19%), banche, assicurazioni e fondi pensione italiani

(39,8%) e altri residenti (5,2%).E numeri simili per altri Paesi che

in passato hanno attirato speculazione. Nel 2008 solo il 16% del debito pubblico del Portogallo era nelle mani di investitori nazionali, mentre oggi questa quota è salita al 57,2%. La Spagna nello stesso arco ditempo ha aumentato gli investitori domestici dal dal 52% al 57%, con punte però del 70% nella fase di crisidel debito. «Il caso di scuola è il Giappone, che ha il 90% del debito in mani nazionali osserva Nathan Sheets, chief economist di Pgim (partner di Ubi Pramerica sgr) ed exSottosegretario al Tesoro degli Stati Uniti per gli affari internazionali . Sebbene il Paese abbia un debito pari al 250% del Pil, questo fatto lo rende più stabile. Semplicemente perché gli investitori domestici non scappano in caso di difficoltà».

Riserve valutarieC’è poi una terza motivazione che assicura una certa stabilità: i debiti pubblici che si trovano sempre più

in mani estere sono quelli emessi da Paesi forti. I loro titoli di Stato non sono però in mano a speculatori, ma sono usati in gran quantità da banche centrali estere per costruire riserve valutarie. È il caso, oltre agli Stati Uniti, della Germania. Qualunque banca centrale che voglia avere riserve in euro o che voglia difendere il cambio nei confronti dell’euro acquista infatti Bund tedeschi. «Molte banche centrali dei Paesi emergenti comprano e detengono Bund tedeschi e Treasury americani perché vogliono ricostruire le riserve valutarie spiega Joachim Fels, global economic advisor di Pimco . Questi soggetti figurano come investitori esteri nelle statistiche, ma sono molto stabili». Anche per questo il debito tedesco è sempre più in mani internazionali: prima della crisi i Bund era in mani straniere per poco più del 40%, mentre ora la quota è salita fino a sfiorare il 60%. Ma non si tratta di speculatori.

E lo stesso discorso si può applicare agli Stati Uniti. «Le riserve valutarie sono stabili, e non sono mai usate dalle banche centrali con scopi di politica estera o per fare pressioni diplomatiche osserva Sheets . Se si guardano i dati, si scopre che tra il 2015 e il 2016 la Cina ridusse i ti

toli di Stato detenuti dalla banca centrale, ma lo fece solo per difendere lo yuan. Non mi aspetto certo che ora la Banca centrale cinese si metta a giocare con i titoli di Stato americani per rappresaglia diplomatica. Non avrebbe senso farlo: loro non vogliono far sprofondare i prezzi dei Treasury su cui sono investiti. Una mossa del genere farebbe male in primo luogo alla Cina». Anche perché apprezzerebbe lo yuan, il che è contro gli interessi di Pechino. Stessa opinione per Joachim Fels di Pimco.

C’è infine una quarta motivazione che offre maggiore stabilità ai debiti pubblici globali: «I Paesi emergenti in questi anni hanno ridotto le emissioni di debiti in valuta estera, privilegiando quelle locali spiega Alessandro Terzulli, economista della Sace . Per di più hanno aumentato le emissioni di debiti a tasso fisso. Questo li rende meno vulnerabili». Insomma: tanti debiti pubblici globali, ma meno instabilità.

I rischi globaliÈ questo un motivo sufficiente per stare sereni? No, la minore vulnerabilità finanziaria dei debiti pubblici non significa che non ci siano rischi. Anche perché oltre ai debiti pubblici,ci sono quelli di imprese e famiglie ormai cresciuti a dismisura: il totale (pubblico più privato) è arrivato al record di 164.000 miliardi di dollari. Cifra che allarma anche il Fondo monetario. Nathan Sheets è preoccupato per la crescita dei debiti privati in Cina (arrivati ormai al 220% del Pil). Vari economisti guardano con apprensione i debiti delle famiglie o delle imprese negli Stati Uniti, in Gran Bretagna, in Canada o in Australia.

Ma anche i debiti pubblici preoccupano: ci sono fondi hedge che stanno attualmente speculando al ribasso sui BTp italiani per esempio. «In Italia c’è un grosso rischio politico e un enorme debito», spiega al Sole 24 Ore, pur preferendo l’anonimato, il fondatore di un fondo attualmente ribassista sul debito italiano. La Congressional Budget Office Usa continua a lanciare anche l’allarme sul debito pubblico statunitense: in dieci anni arriverà al 105% del Pil, livello vicino al record toccato durante la seconda guerra mondiale. Livello elevato se si considera che in Usa i debiti pubblici sono calcolati in maniera diversa rispetto all’Europa: il metodo europeo renderebbe la percentualemolto maggiore. E se ci fosse una recessione, il debito/Pil sarebbe destinato a salire ancora. Insomma: la maggiore stabilità è positiva, ma i debiti sono pur sempre debiti.

.@MoryaLongo© RIPRODUZIONE RISERVATA

58,3%41,7%

Paesi Bassi326

42,8%

57,2%Portogallo158

27,3%

72,7%

Regno Unito1.966

31,2%

68,8%

Stati Uniti20.245

56,8%

43,2%

Irlanda127

21%79%

Finlandia112

58%

42%

Germania1.772

10,5%

89,5%

Giappone4.872

56%

44%

Francia1.704

63,1%36,9%

Grecia54

35,9%

64,1%

Italia1.91242,5%

57,5%

Spagna1.107

45,9%54,1%

Belgio447

% investitoridomestici

% investitoriesteri

QUANTI DEBITI SONOALL’ESTERO

Come è cambiata negli anni la quota di debito pubblicodetenuta da investitori domestici e da investitori internazionali.Dati in percentuale

SCOMPOSIZIONE DEI DETENTORIDI TITOLI DI STATO

Tipologie di investitori domesticiche detengono i debiti pubblici nel terzo trimestre 2017 (in blu).In rosso la quota di investitoriesteri.Dati in percentuale

Banca centrale 19,0%

Istituz. monetarie e finanz. 17,4%

Altre istituzioni finanziare 22,4%

Altri residenti 5,2%

Investitori esteri 35,9%

Banca centrale 12,2%

Istituz. monetarie e finanz.27,5%

Altre istituzioni finanziare 4,7%

Altri residenti 12,5%

Imprese 11,9%

Investitori esteri 31,2%

Banca centrale 18,2%

Istituz. monetarie e finanz. 18,2%

Altre istituzioni finanziare 18,5%

Altri residenti 2,9%

Imprese 0,6%

Investitori esteri 41,5%

Banca centrale 24,9%

Istituz. monetarie e finanz. 8,0%

Altre istituzioni finanziare 7,4%

Assicuraz. fondi pensione 28,1%

Famiglie 4,3%

Investitori esteri 27,3%(*) Per la Germania dati a fine 2015. La quotadella Banca centrale a fine 2017 era del 15,9%

100

50

0

1998 2017

20,1

79,9

27,3

72,7

Regno UnitoItalia100

50

0

1997 2017

79,3

35,9

64,1

20,7

Stati Uniti100

50

0

2002 2017

19,3

80,7

68,8

31,2

Spagna100

50

0

1995 2017

21,2

78,8

42,5

57,5

INVESTITORI DOMESTICI

INVESTITORI ESTERI

100

50

0

1998 2017

17,0

83,0

44,0

56,0

Banche 7,0%

Assicurazioni 18,0%

Fondi 1,0%

Altri residenti 18,0%

Investitori esteri 56,0%

Francia100

50

0

1995 2016

23,6

76,2

54,1

Banca centrale 8,1%

Istituz. monetarie e finanz. 18,3%

Altre istituzioni finanziare 15,7%

Altri residenti 3,8%

Investitori esteri 54,1%

Belgio

45,9

100

50

0

1991 2015

20,8

79,2

42,0

58,0

Banca centrale 1,9%*

Banche 23,0%

Fondi previdenza 0%

Altri residenti 16,0%

Investitori esteri 59,0%

Germania100

50

0

2007 2017

16,2

83,8

42,8

57,2

Banca centrale 17,1%

Istituz. monetarie e finanz. 19,8%

Altre istituzioni finanziare 6,6%

Altri residenti 13,7%

Investitori esteri 42,8%

Portogallo100

50

0

2001 2017

43,1

56,9

43,2

56,8

Banca centrale 40,8%

Intermediari finanziari 1,9%

Famiglie 0,5%

Investitori esteri 56,8%

Irlanda

LA MAPPA DEI DEBITI PUBBLICI% in mani nazionali ed estere. Dati in miliardi di dollari

Tutti i creditori degli Stati

I RISCHILa maggiore stabilità finanziaria non eliminai pericoli da superindebitamento: osservatiItalia e anche Stati Uniti

Fmi: stabilità finanziaria ad alto rischioMarco ValsaniaNEW YORK

pLa montagna del debito globale è un Himalaya alta 164.000 miliardi di dollari, che allunga dense ombre sul futuro dell’economia. Un record che nel 2016 haraggiunto il 225% del Pil mondiale. Che nei paesi emergenti solleva spettri di nuovi “decenni perduti”. Che nei paesi avanzati tocca in media il 105%, quinto anno consecutivo oltre la vetta del 100% e livelli inediti dalla Seconda Guerra Mondiale quando poi però, complici ben più favorevoli condizioni demografiche, si ridusse rapidamente. E che vede gli Stati Uniti avviati verso primati che poco hanno a che vede

re con i vanti di America First: incinque anni avranno un rapporto debito pubblico/Pil peggiore di un’Italia in seppur faticoso miglioramento (rispettivamente al116,9% e al 116,6%).

I calcoli e la denuncia chetroppo poco viene ancora fatto per disinnescare questa mina sono contenuti nell’ultimo Fiscal Monitor, il rapporto sulla sa

lute fiscale preparato dal Fondo Monetario Internazionale per gli incontri di primavera. «Livelli elevati del debito rendono difficile condurre politiche anticicliche, specialmente nel casod’una crisi finanziaria». Ancora: «La combinazione di eccessivo debito pubico e privato può essere minacciosa in caso di rovesci, potrebbe prolungare una recessione». Il rischio di debacle finanziarie in agguato emerge daun altro rapporto del Fondo, il Global Financial Stability Report: nota l’incremento di «vulnerabilità di medio termine» legate a valutazioni gonfiate degli asset, eccessivo indebitamento di paesi emergenti e a bas

so reddito e tensioni sulla liquidità di banche non statunitensi che potrebbe «mettere in pericolo la crescita». Nello scenario estremo, «la crescita potrebbe essere negativa fra tre anni».

Vitor Gaspar, responsabiledel Fiscal Monitor, chiede con urgenza ai policymaker che oggi vengano «evitate politiche fiscali procicliche capaci di esacerbare fluttuazioni economiche e aggravare il debito pubblico». Tanto più quando nonsono necessarie perché «l’attività sta già accelerando». Dueterzi dei paesi, aggiunge, dovrebbero mettere il rapportodebito/Pil «su un cammino discendente» nel prossimo quin

quennio. Ma «non c’è spazioper essere compiacenti», perché accadrà solo «a condizioneche realizzino i loro impegni».

La Cina da sola ha contribuitoil 43% dell’aumento del debitodal 2007 a oggi. E nei mercatiemergenti questo peso tende a superare i picchi degli anni Ottanta, era di catene di default e del “decennio perso” in America Latina. Ma la maggior parte del debito resta sulle spalle deipaesi avanzati e i riflettori sonopuntati in particolare sugli StatiUniti. Stimoli fiscali scattati conla riforma delle tasse e aumentidelle spese nel budget vedranno i deficit annuali salire a millemiliardi e il debito passare dal

108% del Pil nel 2017 al 116,9% nel2023. Forse oltre se sgravi in scadenza verranno prolungati. Èuna percentuale che farà degli Stati Uniti «un’eccezione», nelle parole di Gaspar: terzo tra iprincipali paesi al mondo inquesta speciale classifica, meglio solo di Giappone e Grecia escavalcando invece l’Italia, chedal 131,5% dell’anno scorso scenderà al 116,6% nel 2023.

Il documento del Fondo, nelcaso dell’Italia, al di là di questa progressione segnala le sfide aperte. Indica un pareggio di bilancio posticipato di un anno al2021 rispetto a precedenti stime. Mentre manca il pareggio strutturale che era stato previsto per il 2019. Evoca un consolidamento fiscale credibile e ambizioso che metta il debito «su una decisa rotta verso un ribasso».

© RIPRODUZIONE RISERVATA

LA TENDENZANel 2023 il rapporto debito/Pil in Italia saràmigliore di quello UsaFaranno peggio solo la Grecia e il Giappone

REUTERS

Fmi. Il direttore generale Christine Lagarde