Informe de coyuntura económica

Cuarto trimestre de 2014

EstudiosEconómicos

DEC

Esta publicación contiene información y análisis deldesempeño de la actividad económica durante el trimestre,sus tendencias y expectativas del nivel de actividadeconómica esperada por los sectores empresariales.

Otra publicación del Departamento de Estudios Económicos DEC

Octubre - Diciembre de 2014

La preparación de este informe concluyó el9 de febrero de 2015

Prohibida la reproducción total o parcial de este informe, sin previa autorización de FUSADES.

Antiguo Cuscatlán, El Salvador, Centroamérica

ISSN 2220-3958

Informe de coyuntura económica

EstudiosEconómicos

DEC

Cuarto trimestre de 2014

Índice general

i Resumen ejecutivo

1 Economía mundial

11 Sector externo

21 Dinámica de la actividad económica nacional

31 Finanzas públicas

49 Mercado financiero

59 Economía agropecuaria

Índice de cuadros

vi Resumen de indicadores macroeconómicos

3 Pronósticos de la economía mundial

6 Zona euro: tasa interanual de inflación, IPC

11 El Salvador: Balanza Comercial. Enero-diciembre

16 El Salvador: clasificación económica de las importaciones (CIF). Enero-diciembre

17 El Salvador: Cuenta de Servicios. A septiembre de cada año

21 Producto Interno Bruto (serie revisada)

19 Encuesta Dinámica Empresarial. Resultados sectoriales principales

25 Trabajadores cotizantes al ISSS

27 Índices de Confianza Empresarial y de los Consumidores

32 Sector Público no Financiero (SPNF). Ejecución Fiscal

34 Ingresos totales del Gobierno Central. Cifras acumuladas a diciembre de cada año

42 Deuda del Sector Público. Saldos a fin de período

50 Detalle de cartera de préstamos, clasificados por sector económico

52 Financiamiento total al sector privado

54 Pasivos de intermediación, al 31 de diciembre de cada año

54 Sistema bancario: Indicadores financieros seleccionados

56 Detalle de mora por sector económico

60 Indicadores claves del sector agropecuario, cambios porcentuales

Índice de gráficas

1 Economía mundial

5 Estados Unidos: PIB

6 Estados Unidos: empleos y tasas de desempleo

7 América Latina y el Caribe: tasa de crecimiento del PIB, 2014

8 Petróleo: promedio de U.K. Brent, Dubai y West Texas

12 Precios promedio de exportaciones de café y precio petróleo

13 El Salvador: Exportaciones. Enero-diciembre

17 El Salvador: Remesas familiares. Enero-diciembre

19 El Salvador: Inversión Extranjera Directa

21 Producto Interno Bruto (serie revisada). A precios constantes de 1990

22 Índice del Volumen de la Actividad Económica (IVAE)

23 Indicador trimestral de ventas. Saldos netos y porcentaje de empresas

24 Trabajadores que cotizan al ISSS

25 Empresas víctimas de la delincuencia (tres meses antes de la encuesta)

26 Percepción de los empresarios sobre el clima de inversión

27 Índice de Confianza Empresarial

28 Índice de Confianza de los Consumidores

29 Inflación punto a punto, porcentajes

29 Costo de la canasta básica de alimentos

33 Déficit fiscal mensual del Sector Público no Financiero (SPNF)

35 Ingresos tributarios. Tasa de crecimiento (%), promedio móvil tres meses,

hasta diciembre de 2014

36 Ingresos tributarios brutos, % del PIB

36 Ingresos tributarios: diferencia entre lo presupuestado y lo recaudado efectivamente

(+) exceso (-) faltantes

38 Relación entre la recaudación del IVA importación y el precio del petróleo

39 Gasto del SPNF: variaciones como porcentaje del PIB

40 Precio del Mercado Regulador del Sistema (MRS) y precio para consumidores

de menos de 99 kwh, en megavatios-hora

43 Colocación y pago mensual de LETES

44 Saldo de LETES

45 Cuenta Corriente, déficit fiscal y variación de factura petrolera

49 Crédito al sector privado se desacelera

51 Crédito a hogares, empresas y total

53 Tasas de interés básica activas y pasivas

56 Préstamos vencidos, cartera total

59 Crecimiento del PIB agropecuario y total

61 Precio al mayorista de maíz blanco y frijol rojo

62 Precios internacionales de granos

63 Precios internacionales de café y azúcar

Resumen ejecutivo • Cuarto trimestre de 2014

i

EstudiosEconómicos

DEC

Resumen ejecutivo

Economía mundial

Durante 2014 el crecimiento mundial siguió siendo moderado y heterogéneo entre países y regiones. En el tercer

trimestre, el PIB del mundo aumentó aproximadamente 3.75% (3.25% en el segundo). Entre los países desarrollados

destaca la expansión de Estados Unidos y Reino Unido, el mercado laboral ha continuado recuperándose y la política

monetaria sigue acomodaticia; en cambio, el resto de economías grandes siguen aletargadas. En la zona euro incide

el mal desempeño de Francia e Italia, los riesgos de deflación y un escenario político complejo. En Japón, la expansión

monetaria y otras medidas han sido insuficientes para alcanzar un crecimiento sostenido. Por su parte, las economías

emergentes han enfrentado un escenario de mayor volatilidad en los mercados financieros internacionales y caídas de

precios de las materias primas, afectando los flujos de capitales; la prima de riesgo se ha incrementado y los términos

de intercambio se han deteriorado. El colapso de los precios del petróleo afecta a varias economías de este grupo,

en las cuales este sector tiene una alta participación en el PIB. China experimenta una desaceleración, en el tercer

trimestre de 2014 se expandió 7.3% y ese año rondará 7.1%. Latinoamérica se ha desacelerado, particularmente por la

incidencia de las economías más grandes. Seis años después del comienzo de la gran recesión, la recuperación global

sigue siendo débil y desigual, es necesario un mayor ritmo de crecimiento y generar más empleo. El FMI pronosticó,

en enero de 2015, que el mundo crecerá 3.5% en 2015 y 3.7% el año siguiente, lo que implica un ajuste a la baja de

0.3%, en comparación con las previsiones de crecimiento publicadas en octubre de 2014 por dicho organismo; el

cambio refleja, en buena cuenta, una reevaluación de las perspectivas de China, Rusia, la zona euro y Japón, así como la

menor actividad en algunos grandes exportadores de petróleo debido al descenso de los precios de este producto. La

economía norteamericana es la única de las de mayor tamaño, cuyas proyecciones de crecimiento han mejorado.

Sector externo

En 2014, las exportaciones de bienes presentaron una contracción de 4%, debido a la disminución en las ventas

externas de la mayoría de principales rubros, excepto de las mercancías no tradicionales destinadas hacia fuera

de la región centroamericana, las que se ampliaron en un 4%. Las exportaciones de café reportaron un valor

significativamente inferior, particularmente por una marcada caída en el volumen de 58%, como resultado de la

plaga de roya y el efecto rezagado de relativamente bajos precios mundiales del grano en años recientes; mientras

que la contracción en el valor exportado de azúcar fue causada por una reducción de 8% en la cotización promedio

ii

Informe de coyuntura económica

ponderada, efecto que fue suavizado por un ligero aumento de 1% en el volumen de edulcorante exportado. Las

ventas al extranjero de bienes no tradicionales reportaron un nivel ligeramente superior, dado a que la ya indicada

actividad de las exportaciones afuera de la región fue mermada, en parte, por una caída en las ventas dirigidas a

Centroamérica. El valor de las exportaciones de la denominada “maquila” también experimentó una reducción de 12%,

equivalente a US$134 millones.

El flujo de las importaciones totales de bienes decreció en 2.4%, lo que estuvo influenciado, al menos en parte, por la

reciente tendencia a la baja en los precios mundiales del petróleo; pero, además, por los referidos retrasos en la tramitología

para los cobros aduaneros, y por la poca dinámica de la propia actividad de la economía local. En relación con los servicios

internacionales, cabe señalar que el flujo de entradas en dicho concepto, a septiembre de 2014, fue de US$1,352 millones, y

el de salidas de US$1,079 millones, lo que resultó en un apreciable balance favorable de US$273 millones.

Las remesas de compatriotas en el extranjero a sus familiares en El Salvador fueron un 6.7% superiores. A finales de

septiembre de 2014, la IED reportó un saldo acumulado de US$8,338 millones; aunque lo anterior significa un ingreso

de inversión extranjera, el nivel fue solo US$113 millones más que el que había a finales de 2013.

Dinámica de la actividad económica nacional

Según las cifras más recientes del Banco Central de Reserva, la economía creció 2.05% manteniendo el ritmo

alcanzado en los dos trimestres anteriores. La mayoría de sectores crecen con un ritmo similar o levemente menor

que el reportado un año atrás, por lo que la mejoría reflejada en el PIB global se explica principalmente por el

comportamiento del sector agropecuario.

Los mejores resultados para los tres primeros trimestres de 2014 reportados para el PIB trimestral, no se reflejan en

otros indicadores. Tanto el IVAE, las cifras de empleo formal reportadas por el ISSS y los resultados de la Encuesta

Dinámica Empresarial de FUSADES, mostraron una tendencia a la baja desde inicios de 2014 hasta el tercer trimestre.

Sin embargo, en el último trimestre, estos mismos indicadores comenzaron a mostrar un cambio en la tendencia.

En noviembre, cotizaron al ISSS 796,724 trabajadores, es decir, 8,656 más que en diciembre de 2013; a pesar de ese aumento,

los empleos generados en 2014 son apenas 20% de los 44,868 que se lograron en 2013. De la misma manera, en el sector

privado en 2014 se generaron, a noviembre, 8,852 empleos, o 25% de los 34,911 que se lograron el año anterior.

La percepción sobre el clima de inversión sigue siendo desfavorable. Durante el cuarto trimestre de 2014, el 44% de

los empresarios entrevistados por Fusades perciben que el clima de inversión es desfavorable, mientras que solamente

10% lo perciben como favorable; el indicador correspondiente alcanzó un saldo neto de -34, manteniéndose negativo,

tal como lo ha hecho de manera consecutiva desde 2008.

Resumen ejecutivo • Cuarto trimestre de 2014

iii

EstudiosEconómicos

DEC

La delincuencia continúa siendo el principal factor que las empresas señalan como el que más afectó su actividad

durante el cuarto trimestre, y como el que contribuye a que el clima de inversión se mantenga desfavorable. Durante

los últimos tres meses del año, el 26% de los empresarios entrevistados reportaron haber sido víctimas de alguna

acción delincuencial; este indicador se mantiene en ese nivel desde hace poco más de un año. En los últimos dos

períodos, el delito más reportado por los empresarios ha sido la extorsión; la mención de este delito ha experimentado

una tendencia creciente, llegando al 12% durante el cuarto trimestre de 2014, que representa aproximadamente la

mitad del total de las víctimas. Este promedio esconde diferencias importantes: mientras 6% y 7% de las empresas

grandes y medianas reportaron haberlo sufrido, el porcentaje de pequeñas y microempresas sube a 22% y 23%,

respectivamente. Por otro lado, la mención del delito de robo de mercaderías y vehículos ha experimentado una

importante reducción.

Finanzas públicas

En 2014, cifras preliminares del déficit fiscal del Sector Público no Financiero (SPNF) señalan que este se mantuvo alto

en US$909.5 millones (3.7% del PIB). Sin embargo, este déficit fue ligeramente menor al de 2013, US$979.3 millones

(4% del PIB), contracción que se logró, principalmente, con la caída de US$101.9 millones en la inversión pública y

de US$67.8 millones en las transferencias corrientes –en el que se incluyen los subsidios–. Además, se continuaron

reportando atrasos en los pagos, lo que incidió en la ligera disminución de -0.1% en el rubro de bienes y servicios.

Durante 2014 continuaron los problemas de liquidez por el exceso de gasto sobre los ingresos, con el agravante de un

pobre desempeño en los ingresos tributarios. La recaudación neta apenas aumentó 0.7%, luego de un crecimiento

promedio de 9.5% durante 2009-2013. El lento crecimiento de la economía y las sentencias de inconstitucionalidad

de algunos impuestos explican, en buena parte, la aguda desaceleración de la recaudación en 2014, que no pudo

ser compensada en forma importante por los ingresos generados de la reforma tributaria efectuada en ese año. El

impuesto sobre la renta solo creció 2.8%, luego de crecer 18.4% un año antes; con excepción de 2009, el crecimiento

de 2014 sería el más bajo para este impuesto desde 2002. Por su lado, el IVA se contrajo 1%; salvo 2009, esta sería la

primera caída en los últimos 20 años.

La deuda del SPNF a diciembre de 2014 llegó a US$14,993.1 millones (60.3% del PIB), un aumento de US$839 millones

(dos puntos del PIB), con respecto al monto de diciembre de 2013, explicado, en su mayor parte, por un aumento de

US$431.7 millones en la deuda por pensiones y por la emisión de eurobonos en septiembre por US$800 millones. Los

recursos obtenidos de esta colocación se destinaron para pagar deuda de corto plazo, pero que por la colocación de

iv

Informe de coyuntura económica

más deuda en los últimos meses, esta emisión no pudo ser compensada completamente por la caída en el saldo de

LETES. La deuda de corto plazo se sigue acumulando, ascendiendo a US$409.8 millones al 2 de febrero de 2015, a

pesar de la reestructuración de deuda que se hizo en septiembre de 2014.

Mercado financiero

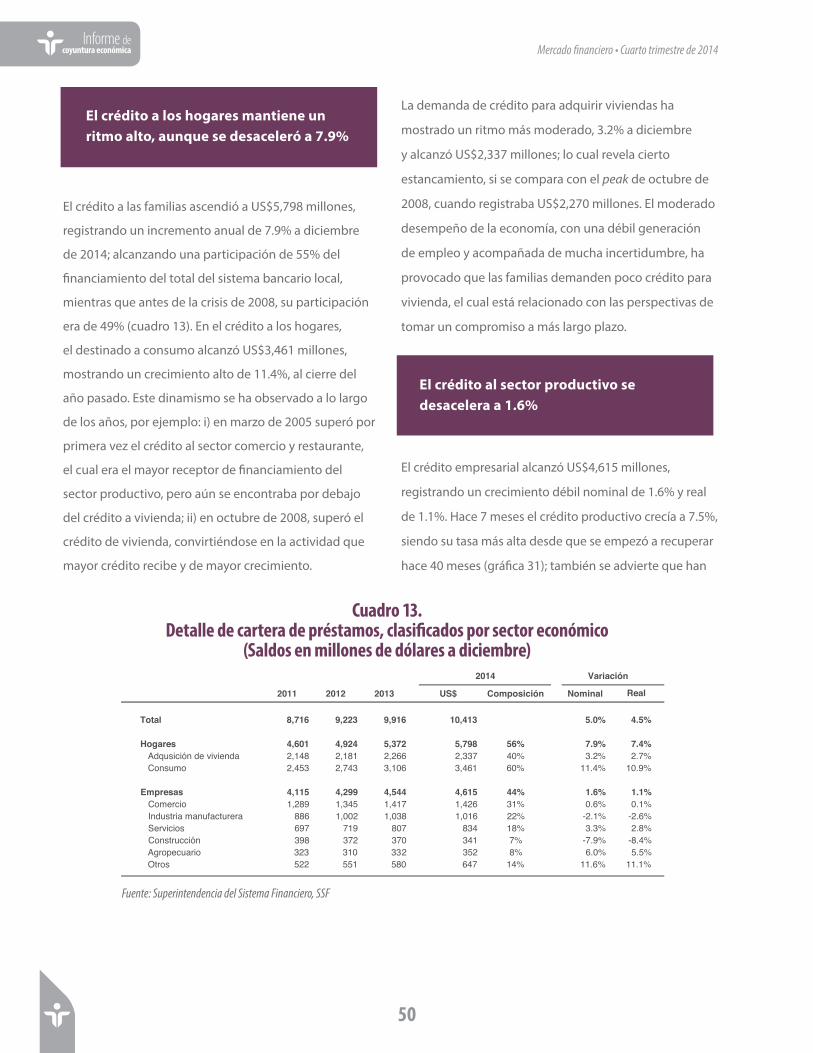

El crédito bancario al sector privado alcanzó US$10,413 millones a diciembre de 2014, mostró un crecimiento anual

de US$496.9 millones (5.0% nominal y 4.5% real); sin embargo, se ha desacelerado, cuando se compara con diciembre

de 2013 (7.5% nominal). El flujo crediticio hacia las familias fue más dinámico que el de empresas. El primero registró

un aumento anual de 7.9% a la fecha indicada y representó un 55% en el total, y dentro de éste, el destinado a

consumo creció más que el de vivienda. El segundo, perdió ritmo durante el año, exhibió un débil crecimiento de

1.6% nominal; sectores como agropecuario y servicios mostraron la mayor demanda, mientras que se contrajeron la

industria y la construcción. El deterioro en el clima de negocios ha impactado en la actividad productiva y, por tanto,

los requerimientos de crédito han sido menores. En cuanto al crédito que recibe la economía de fuentes internas y

externas, se observa que se expandió 7.6% al tercer trimestre de 2014, ascendiendo a US$15,118 millones, mostrando

un aumento de US$1,070 millones anuales. Las tasas de interés activas y pasivas exhibieron un pequeño aumento

a diciembre de 2014. Así, la tasa básica activa alcanzó 6.1% (5.8% hace un año) y la básica pasiva aumentó a 4.1% a

diciembre de 2014 (3.6% un año previo); las presiones al alza estuvieron influenciadas por la expansión del crédito

bancario, el aumento de LETES del gobierno, y algunas operaciones financieras temporales realizadas en diciembre.

En un contexto económico de bajo crecimiento como el observado durante 2014, el sistema bancario salvadoreño ha

mantenido su estabilidad, una liquidez moderada y la mora de noventa días y más, se mantuvo estable. Las reservas

para préstamos incobrables constituidas por el conjunto de bancos alcanzaron una cobertura plena de la cartera

vencida (119%) y la rentabilidad patrimonial fue levemente inferior que la observada en diciembre de 2013.

Economía agropecuaria

El sector agropecuario salvadoreño creció a 2.7% en el tercer trimestre de 2014, recuperando los niveles de 2012. Se

espera buen clima para los cultivos en 2015, dado que se pronostican condiciones neutras en el fenómeno de El Niño.

La producción de maíz blanco sufrirá una reducción de 5.6% en 2014/15 al compararla con la del año anterior, debido

al impacto de la sequía de julio y agosto. Se estima una producción de frijol de 2.7 millones de qq, un aumento de

4.2% comparada con la cosecha anterior. El precio del frijol se redujo desde sus niveles superiores a mediados de 2014

a US$120/qq hasta inferiores a US$70 en diciembre de 2014. El año 2014 resultó en menores precios internacionales

para los granos, por buenos rendimientos y menor crecimiento de la demanda en China. La cosecha nacional de

Resumen ejecutivo • Cuarto trimestre de 2014

v

EstudiosEconómicos

DEC

café no se recupera mucho debido a la sequía. Aunque fue mermada por la sequía, la cosecha nacional de café será

de aproximadamente 875 mil qq, un aumento de casi 25% comparado con 2013/14. El precio del café se redujo en el

trimestre por el mejor clima en Brasil y mayor producción en Colombia. El precio mundial del azúcar continuó su declive

por mejores producciones mundiales, mientras que se espera una zafra nacional mejor que la del año pasado, de 15.9

millones de qq de azúcar, por un incremento de 2 mil mz sembradas y a pesar de la sequía.

vi

Informe de coyuntura económica

Resumen de indicadores macroeconómicos

Resumen ejecutivo • Cuarto trimestre de 2014

Economía mundial

Crecimiento mundial 3.9% 3.4% 3.3% 3.3%

Estados Unidos: crecimiento del PIB 1.8% 2.3% 2.2% 2.4%

DesempleoTotal 8.5% 7.8% 6.7% 5.6%Hispano 11.0% 9.6% 8.3% 6.5%

El Salvador

PIB nominal, millones de US$ 23,139.1 23,813.6 24,259.0 24,865.5

Crecimiento real del PIB 2.2% 1.9% 1.7% 1.7%

Inflación (IPC: punto a punto) 5.1% 0.8% 0.8% 0.5%

Desempleo (% de PEA) 6.6% 6.1% 5.9% n/d

Subempleo urbano (% de PEA) b/ 32.7% 30.7% 30.7% n/d

Ocupados en sector informal urbano b/ 49.3% 50.4% 49.2% n/d

Empleo: cotizantes al ISSS (miles) c/Total * 726.8 741.8 782.7 792.4Público * 148.8 147.3 158.2 157.8Privado * 578.0 596.5 628.6 634.6

Población millones de habitantes 6.216 6.249 6.289 n/d

Sector externo

ExportacionesMillones de US$ 5,308.2 5,339.1 5,491.1 5,272.7Porcentaje del PIB 22.9% 22.4% 22.6% 21.2%Crecimiento anual 18.0% 0.6% 2.8% -4.0%

ImportacionesMillones de US$ 9,964.5 10,258.1 10,772.0 10,512.9Porcentaje del PIB 43.1% 43.1% 44.4% 42.3%Crecimiento anual 18.4% 2.9% 5.0% -2.4%

Déficit Cuenta CorrienteMillones de US$ -1,070.1 -1,257.9 -1,250.3 -853.5 a/Porcentaje del PIB -4.6% -5.3% -6.6% -4.5% a/Crecimiento anual 85.8% 17.5% 25.3% -31.5% a/

Inversión Extranjera Directa (IED) d/Millones de US$ 218.4 481.9 140.1 114.3 a/Porcentaje del PIB 0.9% 2.0% 0.7% 0.6% a/Crecimiento anual 120.7% -57.9% -49.6% a/

Remesas familiaresMillones de US$ 3,627.7 3,894.0 3,953.4 4,217.2Porcentaje del PIB 15.7% 16.4% 16.3% 17.0%

%7.6%5.1%3.7%0.5odalumuca otneimicerC

…continúa …

2011 2012 2013

Resumen de indicadores macroeconómicos

2014

vii

EstudiosEconómicos

DEC

…viene…

Fiscal

SPNF:Ingreso total

Millones de US$ 4,220.4 4,507.7 4,679.2 4,736.4Porcentaje del PIB 18.2% 18.9% 19.3% 19.0%

%2.1%8.3%8.6%0.11launa otneimicerc ed asaT

Ingreso tributario (netos)Millones de US$ 3,193.3 3,433.8 3,746.3 3,771.4Porcentaje del PIB 13.8% 14.4% 15.4% 15.2%

%7.0%1.9%5.7%8.01launa otneimicerc ed asaT

Gasto totalMillones de US$ 5,126.7 5,321.4 5,658.6 5,645.9Porcentaje del PIB 22.2% 22.3% 23.3% 22.7%

%2.0-%3.6%8.3%6.8launa otneimicerc ed asaT

Gasto corrienteMillones de US$ 4,458.3 4,538.1 4,869.2 4,957.1Porcentaje del PIB 19.3% 19.1% 20.1% 19.9%

%8.1%3.7%8.1%2.01launa otneimicerc ed asaT

Gasto de capitalMillones de US$ 668.7 783.9 790.0 689.1Porcentaje del PIB 2.9% 3.3% 3.3% 2.8%

%8.21-%8.0%2.71%3.1-launa otneimicerc ed asaT

Déficit fiscalMillones de US$ -906.3 -813.7 -979.4 -909.5Porcentaje del PIB -3.9% -3.4% -4.0% -3.7%

%1.7-%4.02%2.01-%5.1-launa otneimicerc ed asaT

Saldo LETESMillones de US$ 569.7 866.8 628.3 328.4Porcentaje del PIB 2.5% 3.6% 2.6% 1.3%

%7.74-%5.72-%2.25%4.891launa otneimicerc ed asaT

Deuda total del Sector Público No Financiero(SPNF + BCR + FOP)

Millones de US$ 12,148.0 13,757.2 14,154.1 14,993.1Porcentaje del PIB 52.5% 57.8% 58.3% 60.3%

%9.5%9.2%2.31%2.8launa otneimicerc ed asaT

Financiero

Depósito + Títulos ValoresMillones de US$ 10,078.3 10,164.5 10,493.7 10,426.1Porcentaje del PIB 43.6% 42.7% 43.3% 41.9%

%6.0-%2.3%9.0%5.1-launa otneimicerc ed asaT

CréditoMillones de US$ 8,715.7 9,222.7 9,918.2 10,413.1Porcentaje del PIB 37.7% 38.7% 40.9% 41.9%

%0.5%5.7%8.5%7.3launa otneimicerc ed asaT

Tasas de interésTIBA (hasta un año) 5.4 5.7 5.8 6.1TIBP (180 días) 1.9 3.3 3.6 4.1

Mora bancaria e/ 3.6 2.9 2.4 2.4

Nota: Para los cálculos de 2014 se utilizó un PIB de US$24,865 millones.

* Las cifras de la última columna corresponden a noviembre de 2014.

a/ Las cifras de la última columna corresponden al tercer trimestre de 2014b/ Excluye servicio doméstico.c/ Promedio móvil tres meses.d/ Cifras en base a partida informativa: Inversión Extranjera Directa en El Salvador (Neta), fuente BCR.e/ Relación de préstamos vencidos sobre préstamos brutos.

n/d Cifras no disponibles.

Fuente: Elaboración propia con base en estadísticas oficiales.Las cifras económicas de Economía Mundial provienen de: Fondo Monetario Internacional “Perspectivasde la economía mundial”, enero de 2015; Departamento de Comercio de Estados Unidos, Oficina deAnálisis Económicos; y Departamento Laboral de Estados Unidos, Oficina de Estadísticas Laborales.

201420132011 2012

1

EstudiosEconómicos

DEC

Economía mundial

Durante 2014 el crecimiento mundial siguió siendo

moderado y heterogéneo entre países y regiones. En

el tercer trimestre, el producto del mundo aumentó

aproximadamente 3.75%, según se había previsto, solo

un poco mejor que el segundo trimestre, cuando el

crecimiento fue 3.25%. Entre los países desarrollados

destaca la expansión de la producción en Estados

Unidos y Reino Unido, la actividad se está impulsando

en la medida que el mercado laboral se recupera y

la política monetaria sigue acomodaticia, el primero

incluso superó las expectativas; en cambio, el resto de

economías grandes –Japón y zona euro- no alcanzaron

las previsiones. La zona euro sigue aletargada, producto

del mal desempeño de Francia e Italia, enfrenta riesgos

de deflación y un escenario político complejo, en parte,

por los resultados de las elecciones de Grecia. En Japón,

Economía mundial • Cuarto trimestre de 2014

la expansión monetaria y fiscal empezaron a darle

alivio, aunque insuficiente para alcanzar un crecimiento

sostenido. Seis años después del comienzo de la gran

recesión, la recuperación sigue siendo débil y desigual en

el mundo, es necesario un mayor ritmo de crecimiento y

generar más empleo (gráfica 1).

La actividad de la economía mundial continúa con un crecimiento bajo y bastante heterogéneo

Gráfica 1. Economía mundial Crecimiento del PIB real, 2010-2015 (*)

-1 0 1 2 3 4 5 6 7 8 9

10 11

Cam

bios

por

cent

uale

s 2010 2011 2012 2013 2014 2015

Mun

do

País

es

desa

rrol

lado

s

Esta

dos

Uni

dos

Zona

Eur

o

Japó

n

País

es e

n de

sarr

ollo

Chi

na

Indi

a

Am

éric

a La

tina

y el

Car

ibe

(*) ProyecciónFuente: Fondo Monetario Internacional (FMI)

2

Economía mundial • Cuarto trimestre de 2014

Informe de coyuntura económica

La profundización de las diferencias de crecimiento

entre las grandes economías, ha generado que el dólar

estadounidense se aprecie aproximadamente 6% en

términos reales desde octubre de 2014 hasta la mitad

de enero de 2015. El euro y el yen, por el contrario, se

han depreciado alrededor de 2% y 8%, respectivamente,

y en muchos mercados emergentes, las monedas

se han debilitado, particularmente en el caso de las

exportaciones de materias primas1.

Las economías emergentes han enfrentado un escenario

de mayor volatilidad en los mercados financieros

internacionales y caídas de precios de las materias

primas, afectando los flujos de capitales; la prima de

riesgo se ha incrementado y los términos de intercambio

se han deteriorado. El colapso de los precios del petróleo

afecta a varias economías de este grupo, en las cuales

este sector tiene una alta participación en el PIB, en

los ingresos fiscales y en las exportaciones; por otra

parte, también está bajando el nivel general de precios.

China experimenta una desaceleración, debido a los

ajustes realizados por sus autoridades para reducir los

desequilibrios del mercado de crédito y de las finanzas

públicas, aunque crece a un ritmo robusto, en el tercer

trimestre de 2014 aumentó 7.3% y ese año rondará

7.1%. Se advierte que la región latinoamericana se ha

desacelerado, particularmente por la incidencia de las

economías más grandes (gráfica 1).

Las perspectivas de la economía mundial actualizadas

por el FMI el pasado enero, indican que el mundo crecerá

1 Perspectivas de la economía mundial. Actualización de las proyecciones centrales. FMI. Enero de 2015.

3.5% en 2015 y 3.7% el año siguiente. Estas nuevas

cifras son indicativas de un ajuste a la baja de 0.3%, en

comparación con las previsiones de crecimiento de

octubre de 2014; el cambio refleja, en buena cuenta, una

reevaluación de las perspectivas de China, Rusia, la zona

euro y Japón, así como la menor actividad en algunos

grandes exportadores de petróleo debido al descenso de

los precios de este producto (cuadro 1).

La economía norteamericana es la única de las de

mayor tamaño, cuyas proyecciones de crecimiento

han mejorado, se pronostica un aumento del producto

superior a 3% en 2015 y el año siguiente, será impulsada

por una demanda interna apuntalada en los bajos

precios del petróleo, un ajuste fiscal que se ha moderado

y con continuo soporte de la política monetaria por

parte del Banco Central, pese al aumento gradual que

se proyecta para las tasas de interés. Por su parte, en la

zona euro, se pronostica un crecimiento de 1.2% en 2015

y 1.4% en 2016; este bloque creció por debajo de las

expectativas el año previo, la inversión está contenida

(por el impacto del menor crecimiento de las economías

emergentes), y la inflación, así como las expectativas

inflacionarias siguen en retroceso; la actividad estará

respaldada por el descenso de los precios del petróleo,

una política monetaria expansiva, un menor freno fiscal

y la reciente depreciación del euro. Un punto débil en

esta región, son las bajas perspectivas de crecimiento de

Francia e Italia. Reino Unido mostrará más dinamismo,

crecerá por encima de 2% en 2015 y el próximo año.

Japón cayó en recesión técnica el tercer trimestre de

2014, la demanda interna no despuntó, en parte por el

aumento de la tasa del impuesto sobre el consumo; sin

embargo, se prevé que tomará mayor dinámica que en

2014, pero crecerá a tasas inferiores a 1% (cuadro 1).

Las perspectivas de la economía mundial para 2015 y 2016 señalan un ritmo de crecimiento débil

3

EstudiosEconómicos

DEC

En cuanto al grupo de los emergentes y en desarrollo, el

crecimiento se mantendrá superior a 4% en 2015 y el año

siguiente, aunque será un ritmo más bajo que el previsto

por el FMI en octubre de 2014, explicado, principalmente,

por tres factores: i) disminución del crecimiento de China,

con sus implicaciones para las economías emergentes de

Asia; ii) perspectivas mucho menos alentadoras en Rusia;

1/ Las estimaciones y proyecciones abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad de poder adquisitivo (PPA).2/ Excluidos el G-7 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y el Reino Unido) y los países de la zona euro.3/ Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.4/ Filipinas, Indonesia, Malasia, Tailandia y Vietnam.5/ Promedio simple de los precios de las variedades de crudo U.K. Brent. Dubai y West Texas Intermediate. El precio promedio del petróleo fue US$96.26 el barril en 2014; el precio supuesto con base en los mercados de futuros es US$56.73 en 2015 y US$63.88 en 2016.6/ Promedio basado en ponderaciones de la exportación mundial de materias primas.Fuente: Fondo Monetario Internacional. Enero de 2015.

y, iii) revisiones a la baja del crecimiento potencial de los

exportadores de materias primas.

El crecimiento de la inversión en China se redujo el tercer

trimestre de 2014; en 2015, las autoridades tendrán que

poner más énfasis en reducir los problemas generados

por la rápida expansión del crédito y la deuda de

gobiernos locales; al mismo tiempo, China está tratando

Cuadro 1. Pronósticos de la economía mundial

(variación porcentual anual, salvo indicación contraria)

2013 2014 2015 2016 2015 2019

Producto mundial 1/ 3.3 3.3 3.5 3.7 -0.3 -0.3Economías avanzadas 1.3 1.8 2.4 2.4 0.1 0.0

Estados Unidos 2.2 2.4 3.6 3.3 0.5 0.3Zona euro -0.5 0.8 1.2 1.4 -0.2 -0.3

Alemania 0.2 1.5 1.3 1.5 -0.2 -0.3Francia 0.3 0.4 0.9 1.3 -0.1 -0.2Italia -1.9 -0.4 0.4 0.8 -0.5 -0.5España -1.2 1.4 2.0 1.8 0.3 0.0

Japón 1.6 0.1 0.6 0.8 -0.2 -0.1Reino Unido 1.7 2.6 2.7 2.4 0.0 -0.1Canadá 2.0 2.4 2.3 2.1 -0.1 -0.3

1.0-2.0-2.30.38.22.2/2 sadaznava saímonoce sartOEconomías de mercados emergentes y en desarrollo 3/ 4.7 4.4 4.3 4.7 -0.6 -0.5

América Latina y el Caribe 2.8 1.2 1.3 2.3 -0.9 -0.5Rusia 1.3 0.6 -3.0 -1.0 -3.5 -2.5China 7.8 7.4 6.8 6.3 -0.3 -0.5India 5.0 5.8 6.3 6.5 -0.1 0.0ASEAN-5 4/ 5.2 4.5 5.2 5.3 -0.2 -0.1

Volumen de comercio mundial (bienes y servicios) 3.4 3.1 3.8 5.3 -1.1 -0.2Importaciones

Economías avanzadas 2.0 3.0 3.7 4.8 -0.6 -0.2.2-1.62.36.35.5ollorrased ne y setnegreme saímonocE 9 -0.2

Precios de materias primas (US$)Petróleo 5/ -0.9 -7.5 -41.1 12.6 -37.8 14.6No combustibles 6/ -1.2 -4.0 -9.3 -0.7 -5.2 0.1Precios al consumidorEconomías avanzadas 1.4 1.4 1.0 1.5 -0.8 -0.4

4.57.54.59.5/3 ollorrased ne y setnegreme saímonocE 0.1 0.2

Fuente: Fondo Monetario Internacional. Enero de 2015.

proyecciones deDiferencia con las

5/ Promedio simple de los precios de las variedades de crudo U.K. Brent. Dubai y West Texas Intermediate. El precio promedio del petróleo fue US$96.26 el barril en 2014; el precio supuesto con base en los mercados de futuros es US$56.73 en 2015 y US$63.88 en 2016.6/ Promedio basado en ponderaciones de la exportación mundial de materias primas.

Proyecciones octubre de 2014

1/ Las estimaciones y proyecciones abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad de poder adquisitivo (PPA).2/ Excluidos el G-7 (Alemania. Canadá. Estados Unidos. Francia. Italia. Japón y el Reino Unido) y los países de la zona euro.3/ Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.4/ Filipinas. Indonesia. Malasia. Tailandia y Vietnam.

4

Informe de coyuntura económica

de cambiar sus motores de crecimiento de la inversión al

consumo interno, pero la actividad se ha desacelerado,

se proyecta un crecimiento de 6.8% para 2015 y de

6.3% para 2016. En el caso de Rusia, la proyección indica

que se contraerá, refleja el impacto económico de la

fuerte caída de los precios del petróleo y las tensiones

geopolíticas, tanto por efectos directos, como por el

impacto en la confianza. Se ha recortado la proyección

de crecimiento para América Latina y el Caribe a 1.3%

en 2013 y 2.3% en 2016, debido al impacto de la caída

de los precios del petróleo y de otras materias primas en

los términos de intercambio, lo que afectará los ingresos

reales y el crecimiento a mediano plazo (cuadro 1).

Las perspectivas de crecimiento global antes resumidas,

siguen presentando riesgos, entre los que se mencionan:

i) el impulso que significa para la demanda mundial el

abaratamiento de los precios del petróleo, podría ser

mayor que el actualmente proyectado; pero, es posible

también que la corrección a la baja haya sido excesiva

y que los precios del petróleo vayan a repuntar antes

o más de lo previsto, si la respuesta de la oferta a la

baja de precios resulta más fuerte que lo esperado;

ii) en los mercados financieros internacionales, los

riesgos vinculados a las fluctuaciones del mercado y a

la volatilidad, aún son elevados; iii) la inflación continúa

baja en la zona euro, y por choques adversos podría

continuar persistentemente más baja u observar

retrocesos de precios, ya que la respuesta de política

monetaria sigue lenta.

Economía mundial • Cuarto trimestre de 2014

El crecimiento del PIB estadounidense perdió ritmo en el cuarto trimestre de 2014

Durante el segundo y tercer trimestre de 2014, la

economía de Estados Unidos sorprendió favorablemente

al registrar tasas de crecimiento de 4.6% y 5%,

respectivamente; sin embargo, la primera estimación

para el último trimestre apunta hacia 2.6% (algunos

analistas esperaban un crecimiento más alto), con

lo que el semestre abril-septiembre fue el de mayor

expansión para esta economía desde mediados de 2003.

Según información del Departamento de Comercio,

la desaceleración en el crecimiento del producto en el

cuarto trimestre, preliminarmente, reflejó un repunte

en las importaciones (pasaron a ser más económicas

por la fortaleza del dólar), el descenso del gasto del

gobierno federal, y la desaceleración en la inversión fija

no residencial (gráfica 2).

5

EstudiosEconómicos

DEC

El crecimiento observado en octubre-diciembre,

aunque inferior que los dos trimestres previos, reflejó

las contribuciones positivas de los gastos de consumo

personal (aumentó 4.3%, estimulado por la caída

de precios de la energía y productos de petróleo),

la inversión en inventarios del sector privado, las

exportaciones (afectadas por la apreciación del dólar

que las encarece, crecieron menos), la inversión fija no

residencial y el gasto de gobiernos locales.

Por otra parte, el Comité de Política Monetaria del Banco

de la Reserva Federal, en su reunión de enero, acordó

mantener sus tasas cerca de cero (de 0 a 0.25% para

la tasa de fondos federales) y seguirá evaluando los

progresos de la economía, en función de sus objetivos,

indicó que puede ser “paciente” antes de volver a la

normalidad de su política monetaria; además, señaló la

sólida expansión de la economía norteamericana y que

la inflación permanece por debajo de 2%.

En el grupo de economías desarrolladas, la

norteamericana es prácticamente la única que está

tirando la recuperación global y se prevé que lo hará

en 2015, frente a las debilidades de las europeas y del

resto del mundo, aunque es insuficiente para reanimar el

crecimiento global.

Las condiciones del mercado laboral en Estados Unidos,

mejoraron aún más durante los últimos tres meses del

año anterior, con ganancias de nuevos empleos y un

declive de la tasa de desempleo. Según información

del Departamento del Trabajo, la nómina de empleo no

agrícola aumentó en 252,000 en diciembre, y la tasa de

desempleo se redujo al 5.6%. La creación de empleo

se produjo en sectores como servicios profesionales y

empresariales, construcción, servicios de alimentación y

bebidas, así como cuidado de la salud (gráfica 3).

Entre los principales grupos de trabajadores, las

tasas de desempleo mostraron pocos cambios. En

la comunidad hispana, disminuyó a 6.5%; para los

blancos se situó en 4.8%, en el caso de los negros

10.4% y en los asiáticos, 4.2%. De acuerdo con el

Banco Central estadounidense, las tendencias de los

principales indicadores señalan que la subutilización

de los recursos laborales sigue disminuyendo.

Fuente: Bureau of Economic Accounts y proyecciones del FMI.

Gráfica 2. Estados Unidos: PIB (Cambio porcentual anual)

Los indicadores del mercado laboral de Estados Unidos siguieron mejorando en el cuarto trimestre de 2014

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015

Proyecciones

6

Informe de coyuntura económica

La inflación anual en la zona euro retrocedió a -0.2%

en diciembre de 2014 y en enero de 2015, se situó en

-0.6%. La tasa de variación anual de precios negativa

en enero se explica, principalmente, por la caída

en los precios de la energía (-8.9% desde -6.3% en

diciembre), mientras que la disminución en rubros

como alimentos frescos se moderó ligeramente

(-0.9% desde -1.0% en diciembre). Solamente los

precios de servicios aumentaron (1.0%, comparado

Fuente: U.S. Department of Labor. Bureau of Labor Statistics.

Economía mundial • Cuarto trimestre de 2014

Gráfica 3. Estados Unidos: empleos y tasas de desempleo

La inflación en la zona euro se sitúa en terreno negativo y constituye un riesgo para las perspectivas mundiales

Cuadro 2. Zona euro: tasa interanual de inflación, IPC, %

2015

Ene Sep Dic 1/ Ene 2/

IPC 0.8 0.3 -0.2 -0.6 Energía -1.2 -2.3 -6.3 -8.9

9.0-0.1-9.0-3.1socserf sotnemilA Servicios 1.2 1.1 1.2 1.0 Bienes industriales no energéticos 0.2 0.2 0.0 -0.1 Alimentos elaborados, alcohol y tabaco 2.0 1.0 0.5 0.4

5.07.08.00.1/3 etnecaybus nóicalfnI

1/ Provisional2/ Estimado3/ excluye energía y alimentosFuente: Eurostat

2014

con 1.2% en diciembre), el menor incremento de

precios en este sector estuvo influenciado por una caída

no prevista de los precios de paquetes turísticos en

Alemania que podría ser temporal. La tasa de inflación

subyacente (excluyendo energía y alimentos) en enero

de 2015 se situó en 0.5% desde 0.7% en diciembre

del año previo. Varios analistas prevén que en esta

región, probablemente la inflación continuará en

terreno negativo en los meses siguientes, lo que estará

estrechamente vinculado con la evolución que muestren

los precios del petróleo. En enero, Alemania se convirtió

en la última economía de la zona euro en caer en terreno

deflacionario debido al brusco descenso en el precio de

la energía (cuadro 2).

4

5

6

7

8

9

10

11

12

13

14

15

120,000

122,000

124,000

126,000

128,000

130,000

132,000

134,000

136,000

138,000

140,000

142,000

ene.

-07

abr

jul

oct

ene.

-08

abr

jul

oct

ene.

-09

abr

jul

oct

ene.

-10

abr

jul

oct

ene-

11

abr

Jul

Oct

en

e-12

ab

r ju

l oc

t en

e-13

ab

r ju

l oc

t en

e-14

ab

r ju

l oc

t

Tasas de desempleo (%

)

Mile

s de

em

pleo

s (t

otal

) no

agri

cola

Empleos total (no agrícola) Global (eje derecho) Hispano (eje derecho)

6.5%

5.6%

1/ Provisional2/ Estimado3/ excluye energía y alimentosFuente: Eurosat

1.1

3.7

-4 -3 -2 -1 0 1 2 3 4 5 6 7

Venezuela Argentina

Brasil América Latina y el Caribe

Chile México

El Salvador Perú

Honduras Uruguay

Costa Rica Centroamérica

Paraguay Guatemala

Ecuador Nicaragua Colombia

Bolivia Panamá

R. Dominicana

7

EstudiosEconómicos

DEC

Frente a este escenario de inflación, el papel del Banco

Central Europeo para mantener la inflación cerca de 2%

es clave, y para ello, recientemente se aprobaron varias

medidas, como la compra de bonos soberanos (alivio

cuantitativo). Unas expectativas de inflación a la baja

introducen un sesgo a la baja en la formación de precios,

y podría condicionar las decisiones de consumo (ahorro)

e inversión de los agentes económicos, afectando la

actividad, teniendo un impacto persistente sobre la

inflación a mediano plazo, lo que es necesario evitar ante

un fuerte shock de precios de petróleo como el actual.

En 2014, el PIB de América Latina y el Caribe creció

un 1.1% según datos de la Comisión Económica para

América Latina y el Caribe (CEPAL)2; aunque con

En 2014, el crecimiento en América Latina continuó desacelerándose, influenciado por la tendencia descendente de los precios de las materias primas

diferencias entre países, la región mostró el ritmo de

crecimiento más bajo desde 2009. Este desempeño se

debe al bajo dinamismo o la contracción de algunas

de las mayores economías de esta parte del mundo:

Argentina (-0.2%), Brasil (0.2%), México (2.1%) y

Venezuela (-3.0%). Los países que mostraron el ritmo de

crecimiento más alto dentro de la región fueron Panamá

y República Dominicana, en ambos casos la tasa de

crecimiento del producto fue de 6%, seguidas por Bolivia

(5.2%), Colombia (4.8%) y Nicaragua (4.5%) (gráfica 4).

Gráfica 4. América Latina y el Caribe: tasa de crecimiento del PIB, 2014 (*) (porcentajes, sobre la base de dólares constantes de 2010)

2

2 Panorama Económico y Social de la comunidad de Estados Latinoamericanos y Caribeños 2014. Enero de 2015, CEPAL.

(*) ProyecciónFuente: Comisión Económica para América Latina y el Caribe (CEPAL)

100.05

47.55

0

20

40

60

80

100

120

140

Ene

.-91

Ene

.-92

Ene

.-93

Ene

.-94

Ene

.-95

Ene

.-96

Ene

.-97

Ene

.-98

Ene

.-99

Ene

.-00

Ene

.-01

Ene

.-02

Ene

.-03

Ene

.-04

Ene

.-05

Ene

.-06

Ene

.-07

Ene

.-08

Ene

.-09

Ene

.-10

Ene

.-11

Ene

.-12

Ene

.-13

Ene

.-14

Ene

.-15

Reducción de 52.5%de agosto/14 a enero/15

8

Informe de coyuntura económica

En los años precedentes a 2014, el desempeño

económico positivo mostrado por la región estuvo

fuertemente apuntalado en el ciclo positivo de los precios

internacionales de las materias primas; sin embargo, los

países que dependen fuertemente de dicha actividad

para obtener sus recursos financieros, vieron mermada su

actividad, lo cual se profundizó desde mediados de 2014, a

partir de que los precios de estos productos retomaron una

tendencia descendente, si bien con marcadas diferencias

por tipo de producto. Muchas economías latinoamericanas

siguen ancladas a la producción agrícola y minera, venden

sus productos a las naciones industrializadas, las cuales

atraviesan un ciclo económico bajo, con excepción de

Estados Unidos; por tanto, la reconversión de sus sistemas

productivos es parte de la agenda pendiente.

Desde el segundo semestre de 2014, los precios

internacionales del petróleo han protagonizado

Economía mundial • Cuarto trimestre de 2014

Precio de petróleo a la baja, un aspecto determinante para el desempeño de la economía global

Gráfica 5. Petróleo: promedio de U.K. Brent, Dubai y West Texas (US dólares por barril)

una caída impresionante, lo que tiene importantes

consecuencias para la economía mundial. Así, el

promedio mensual de precios (U.K. Brent, Dubai, y West

Texas) de agosto del año anterior alcanzó US$100.05 por

barril y el registrado en los primeros quince días de enero

de 2015 descendió a US$47.55, lo que ha implicado una

caída equivalente a 52.5% (gráfica 5).

Fuente: IMF Primary Commodity Prices.

9

EstudiosEconómicos

DEC

El enorme descenso de estos precios tiene una

implicancia significativa en las perspectivas económicas

mundiales. Las causas que están detrás de este descenso

se atribuyen a factores de demanda y de oferta. Por una

parte, este retroceso parece explicarse por la debilidad

de la demanda proveniente de algunas economías

grandes, especialmente de mercados emergentes, que

se ha visto reflejada, también, en una caída de los precios

de los metales preciosos. Por otra parte, igualmente

parecen incidir los factores asociados a la oferta,

entre los que resalta la decisión de la Organización de

Países Exportadores de Petróleo (OPEP) de mantener su

producción pese al incremento continuo de la generación

de países ajenos a este grupo, principalmente de

Estados Unidos. Se espera que la caída de los precios del

petróleo estimule el crecimiento mundial; sin embargo,

este estímulo, según las proyecciones del FMI, se verá

ampliamente superado por factores negativos, siendo

uno de los importantes, la debilidad de la inversión, a

medida que muchas economías avanzadas y de mercados

emergentes continúen adaptándose a un ritmo de

crecimiento menos alentador a mediano plazo.

11

Sector externo • Cuarto trimestre de 2014

11

EstudiosEconómicos

DEC

Sector externo

Las exportaciones de bienes, durante todo 2014

presentaron una contracción de 4% (equivalente a

US$218 millones), debido a la disminución en las

ventas externas de la mayoría de principales rubros,

excepto de las mercancías no tradicionales destinadas

hacia fuera de la región centroamericana, las que se

ampliaron en un 4% (equivalente a US$75 millones).

Debe mencionarse que la referida contracción relativa

que mostraron las exportaciones totales es la más

notoria de los últimos veinte años, con excepción,

por supuesto, de 2009, el peor año de la crisis de la

economía internacional.

Las colocaciones en el extranjero de bienes

tradicionales se redujeron, de manera agregada, en

un considerable 32% (equivalente a US$136 millones),

dado, particularmente, a un decrecimiento de las

Las ventas al exterior del grano aromático reportaron

un valor significati-vamente inferior en relación con el

año anterior (cuadro 3), sobre todo, por una marcada

caída en el volumen exportado de 58% (equivalente a

exportaciones de café (53%, equivalente a US$123

millones), pero también, en menor medida, de azúcar

(7%, equivalente a US$13 millones).

Las ventas al exterior de café reportaron un valor significativamente inferior, sobre todo por una marcada caída en el volumen exportado de 58%, como resultado de la plaga de roya y el efecto rezagado de relativamente bajos precios mundiales del grano en años recientes

Cuadro 3. El Salvador: Balanza Comercial. Enero-diciembre (En millones de US$ y kilogramos)

Valor Volumen Valor Volumen Valor % Volumen %

I. Exportaciones (FOB) 5,272.7 2,712.7 5,491.1 2,897.5 (218.4) (4.0) (184.8) (6.4) A. Tradicionales 288.4 447.3 424.9 480.7 (136.5) (32.1) (33.4) (6.9)

5.011éfaC-1 28.3 233.9 66.7 (123.4) (52.8) (38.4) (57.6) 2.771racúzA-2 418.9 190.1 413.8 (12.9) (6.8) 5.1 1.2 7.0nóramaC-3 0.1 0.9 0.2 (0.2) (22.4) (0.1) (50.7)

B. No tradicionales 3,960.3 2,157.4 3,908.0 2,252.9 52.3 1.3 (95.5) (4.2) 1- Centroamérica 1,996.9 1,323.5 2,019.6 1,357.3 (22.6) (1.1) (33.8) (2.5) 2- Fuera de Centroamérica 1,963.3 833.9 1,888.4 895.7 74.9 4.0 (61.8) (6.9)

C. Maquila 1,024.0 108.0 1,158.2 163.9 (134.2) (11.6) (55.9) (34.1)

II. Importaciones (CIF) 10,512.9 7,792.4 10,772.0 7,745.2 (259.1) (2.4) 47.2 0.6 2.758,1acirémaortneC.A 2,129.3 1,796.9 2,070.1 60.3 3.4 59.3 2.9

B. Fuera de Centroamérica 7,977.4 5,519.7 8,222.6 5,497.1 (245.3) (3.0) 22.6 0.4 3.876aliuqaM.C 143.4 752.4 178.0 (74.1) (9.9) (34.7) (19.5)

III. Balanza Comercial (5,240.2) (5,079.8) (5,280.9) (4,847.8) 40.7 (0.8) (232.0) 4.8

Fuente: Informe Comercio Exterior. BCR.

Concepto

senoicairaV31024102

Fuente: Informe Comercio Exterior. BCR

1312

Sector externo • Cuarto trimestre de 2014

Informe de coyuntura económica

unos 835,000 quintales), como resultado, a su vez, de la

plaga de roya y del efecto rezagado de relativamente

bajos precios mundiales del café en años recientes;

esta caída en el valor de las exportaciones del grano

fue la más pronunciada de los anteriores veinte años.

Con respecto a las cotizaciones internacionales del

café, cabe señalar que su precio (FOB) alcanzó un nivel

récord de US$237 por quintal en febrero de 2012, pero

presentó una tendencia a la baja a partir de entonces,

llegando a un mínimo de US$110 en octubre de 2013;

desde ese mes, comenzó a registrar un alza, logrando,

en octubre de 2014, una cotización máxima de US$230,

moderándose recientemente a US$195 en diciembre;

esta positiva coyuntura se ve acentuada porque el precio

internacional promedio, durante 2014, era ya un 11%

superior (equivalente a US$18/qq) al de 2013 (gráfica 6).

La recuperación en la cotización se ha dado por factores

que han afectado la oferta, tanto por la crisis misma de la

roya en la región centroamericana, como, sobre todo, por

la sequía que impactó la producción brasileña. El auge en

el precio del grano, de sostenerse, podría contribuir, en

parte, a palear la referida crisis de la roya.

Por su lado, la contracción en el valor exportado de azúcar

fue causada por una reducción de 8% en la cotización

promedio ponderada (por colocaciones en mercados

preferenciales y no preferenciales), como reflejo de la

sobreoferta en el mercado internacional; el efecto de este

fenómeno fue suavizado por un ligero aumento de 1% en

el volumen de edulcorante exportado.

En cuanto a las ventas al extranjero de bienes

no tradicionales, las que dan cuenta de ¾ de las

exportaciones totales de El Salvador (gráfica 7), estas

reportaron, de manera conjunta, un nivel ligeramente

superior (1%) al de 2013, dado a que la ya indicada

actividad de las exportaciones afuera de la región

Gráfica 6. Precios promedio de exportaciones de café y precio petróleo WTI

La contracción en el valor exportado de azúcar fue causada por una reducción de 8% en la cotización promedio ponderada; el efecto de este fenómeno fue suavizado por un ligero aumento de 1% en el volumen de edulcorante exportado

*/ Desde diciembre de 2012 no se han hecho importaciones de petróleo crudo para su refinación, por lo que se ha utilizado como precio de referencia el del West Texas Intermediate (WTI)Fuente: Informe de Comercio Exterior, Banco Central de Reserva.

194.95

59.26

0

20

40

60

80

100

120

0

50

100

150

200

250

300

Ene-

10

Mar

M

ay

Jul

Sep

Nov

En

e-11

M

ar

May

Ju

l Se

p N

ov

Ene-

12

Mar

M

ay

Jul

Sep

Nov

En

e-13

M

ar

May

Ju

l Se

p N

ov

Ene-

14

Mar

M

ay

Jul

Sep

Nov

Café (FOB) Petróleo WTI (FOB)*

US$

US$/Barril

manuales agrícolas. No obstante, también presentaron

caídas las exportaciones de una diversidad de rubros

no tradicionales, de manera particular a Centroamérica,

así: hierro, acero, láminas y otras de sus manufacturas;

agua mineral, gaseosas y otras bebidas no alcohólicas;

jugos de frutas; grasas y aceites lubricantes; lomos de

atún (cocidos y congelados); placas, hojas, bandas y

películas de plástico; productos de molinería y almidón;

ropa de cama y mesa; melaza de caña; piedras y metales

preciosos (incluyendo oro); así como azúcar refinada.

13

EstudiosEconómicos

DEC

fue mermada, en parte, por una caída en las ventas

dirigidas a Centroamérica (1%, equivalente a US$23

millones) (cuadro 3). El desenvolvimiento del flujo

de exportaciones no tradicionales, sobre todo a la

región centroamericana, estuvo relacionado con el

efecto de los rezagos por trámites (cobros) aduanales

en las fronteras, particularmente durante el primer

semestre del año, debido, a su vez, a problemas con el

funcionamiento del nuevo mecanismo de pagos por

servicios de rayos X, lo que motivó muchas quejas por

parte de representantes del sector empresarial. Cabe

mencionar que la principal reducción de las referidas

exportaciones se tuvo con Honduras, seguida por

Guatemala, ambos países con los cuales gran parte de

las ventas se da vía terrestre, y es precisamente en los

puestos fronterizos donde se reportaron más denuncias

de obstáculos por retrasos burocráticos.

Durante 2014, crecieron las exportaciones de varios

bienes no tradicionales, sobre todo, hacia fuera de la

región, dentro de los cuales se hallan: prendas interiores y

complementos de vestir; ropa exterior de vestir; algunos

aparatos y material eléctrico; ciertos productos químicos;

hilos de fibras sintéticas; zapatos; papel y artículos

hechos de papel; energía eléctrica; algunos metales

comunes y sus manufacturas; ciertas grasas y aceites

animales y vegetales; salsas, sopas, condimentos y otras

preparaciones homogeneizadas; así como herramientas

En el caso de las exportaciones de la denominada

“maquila”, durante 2014, su valor también experimentó

una reducción (12%, equivalente a US$134 millones),

comparado con el de 2013, al pasar de US$1,158

millones a US$1,024 millones (cuadro 3). Además de las

citadas dificultades (incremento de tramitología) en el

comercio externo a través de las aduanas (en particular

con Honduras, por las que salen también la mayoría de

exportaciones maquileras), la falta de dinamismo de

la economía estadounidense a inicios del año pasado

también afectó adversamente el comportamiento de

Fuente: Informe de Comercio Exterior, BCR

Gráfica 7. El Salvador: Exportaciones. Enero-diciembre (Millones de US$)

En el caso de las exportaciones de la denominada “maquila”, su valor experimentó una reducción de 12%, equivalente a US$134 millones

9%

70%

21%

2012

8%

71%

21%

2013

Tradicionales No Tradicionales Maquila

6%

75%

19%

2014

14

Informe de coyuntura económica

la maquila. Asimismo, las exportaciones maquileras

sufrieron una notoria disminución (34%) en términos

de volumen, en comparación con el año anterior, lo

que significa que, en adición a las anteriores causas,

se exportó, en general, ropa con precios más elevados

(por costos de insumos relevantes también más altos

(ej: algodón, en el primer semestre de 2014)) y/o con

mayor valor agregado. Cabe destacar que, si bien

es cierto que la participación relativa de la maquila

en la estructura de las exportaciones salvadoreñas

se ha venido reduciendo, siendo en la actualidad de

19% (gráfica 7), las ventas externas de esta actividad

siguen siendo, como un todo, el segundo renglón más

importante dentro de las exportaciones (luego de las

no tradicionales). Por otra parte, el dinamismo de la

economía de Estados Unidos se aceleró a partir del

segundo trimestre de 2014, por lo cual cabría esperar

una positiva contribución de esto en el desempeño

exportador del sector maquilero durante 2015.

El total de exportaciones al mercado estadounidense aún reflejó un leve deterioro de 2%

No obstante lo anterior, el total de exportaciones del país

al mercado estadounidense, tanto maquileras como no

maquileras, aún reflejó, en las cifras acumuladas de 2014,

un leve deterioro de 2% (equivalente a US$61 millones),

lo cual explica, parcialmente, el comportamiento de las

exportaciones totales de mercaderías durante el año

analizado, porque a dicho mercado se dirigen el 46% de

las exportaciones nacionales.

Por su parte, el flujo de las importaciones totales de

bienes decreció en 2014 en 2.4% (equivalente a US$259

millones) (cuadro 4), lo que estuvo influenciado, al menos

en parte, por la reciente tendencia a la baja en los precios

mundiales del petróleo; pero, además, por los referidos

retrasos en la tramitología para los cobros aduaneros,

y por la poca dinámica de la propia actividad de la

economía local, hecho influido, a su vez, por el alicaído

ambiente doméstico para los negocios en general.

No obstante, más específicamente, las compras

al exterior de bienes de consumo, durante 2014,

registraron un nivel bastante parecido al del año

anterior, aumentando apenas en US$25 millones,

luego de que en 2013 lo hicieron en US$257 millones.

Lo anterior fue el resultado del desenvolvimiento de

los bienes duraderos, que crecieron, agregadamente,

menos de un 1% (equivalente a US$4 millones), pero,

principalmente, de las importaciones de bienes de

consumo no duraderos, las cuales aumentaron en US$22

millones. Esto último estuvo vinculado al aumento que

tuvieron las adquisiciones externas de no combustibles

de 2.9% (equivalente a US$72 millones) (ver detalle más

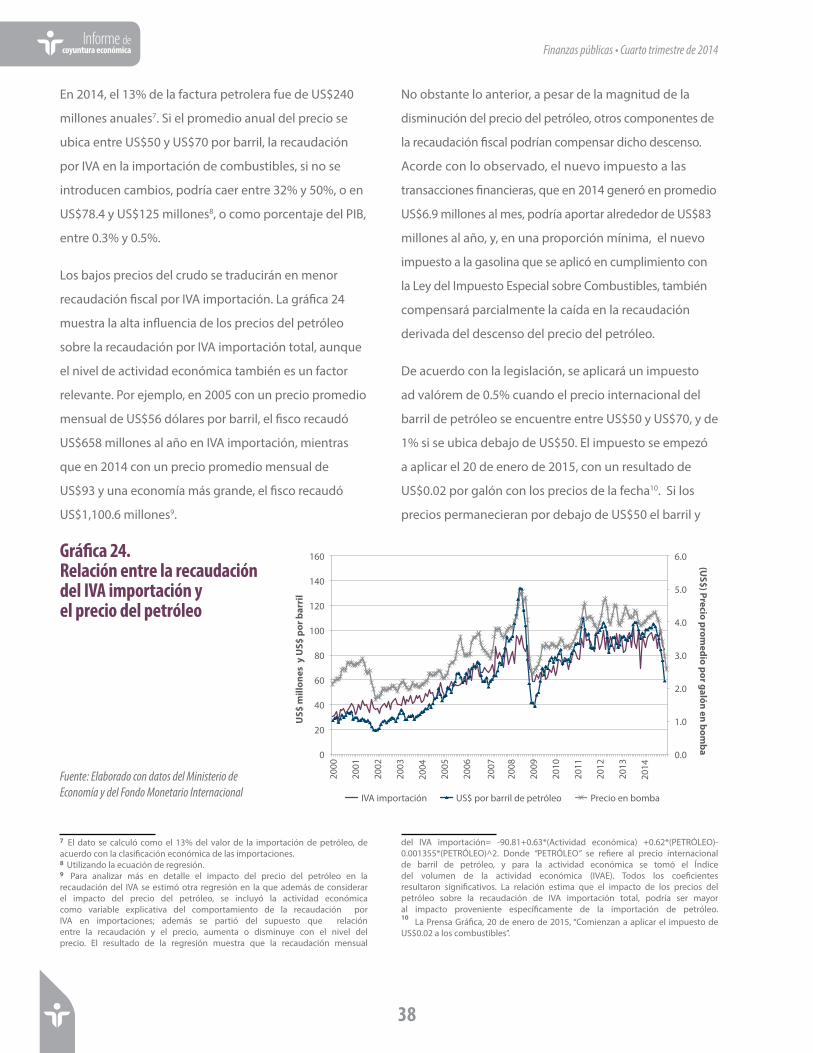

El flujo de las importaciones totales de bienes decreció en 2.4%, lo que estuvo influenciado, al menos en parte, por la reciente tendencia a la baja en los precios mundiales del petróleo; pero, además, por los referidos retrasos en la tramitología para los cobros aduaneros, y por la poca dinámica de la propia actividad de la economía local

Sector externo • Cuarto trimestre de 2014

15

de petróleo mostraron una caída de 16% (equivalente

a US$170 millones), en términos de valor, y una menor

contracción de 8% en volumen; las importaciones

de materias primas y otros insumos efectuadas por

dicha rama permanecieron virtualmente estancadas

en términos reales. Debe señalarse que el valor de las

importaciones de bienes intermedios realizadas tanto

por la actividad agropecuaria (incluyendo fertilizantes)

como por el sector construcción, se contrajo de manera

relevante (9% y 6% aproximadamente, equivalentes a

US$25 millones y US$28 millones, respectivamente).

Las importaciones de bienes de capital también

tuvieron un decrecimiento (3.5%, de manera conjunta, y

adelante), pero que fue contrarrestado, en su mayoría,

por un decrecimiento en las importaciones de gas

propano líquido (LPG, por sus siglas en inglés) y otros

derivados de petróleo de 5.5%, en términos de valor

(US$50 millones) y de 4% en volumen.

Opuesto a lo sucedido con las importaciones de

bienes de consumo, las de bienes intermedios se

redujeron, en su conjunto, en 3% (equivalente a

US$158 millones), debido a la reducción en las compras

externas que llevaron a cabo prácticamente todas

las ramas productoras más importantes. De manera

específica, dentro del sector industrial manufacturero,

las importaciones de coque (bunker) y otros derivados

EstudiosEconómicos

DEC

Cuadro 4. El Salvador: clasificación económica de las importaciones (CIF). Enero-diciembre

(En millones de US$ y kgs.)

Valor Volumen Valor Volumen Valor % Volumen %

I. Bienes de consumo 3,948.4 3,285.2 3,922.9 2,996.2 25.5 0.6 289.0 9.6

A. No duraderos 3,397.1 3,194.1 3,375.4 2,919.6 21.7 0.6 274.5 9.4

Aceites de petróleo, hidrocarburos gaseosos 857.5 954.3 907.5 992.7 (50.0) (5.5) (38.4) (3.9)

B. Duraderos 551.3 91.1 547.4 76.6 3.8 0.7 14.5 18.9

II. Bienes intermedios 4,461.5 4,177.0 4,619.6 4,367.0 (158.1) (3.4) (190.1) (4.4)

A. Industria manufacturera 3,627.3 3,172.7 3,748.7 3,307.0 (121.4) (3.2) (134.3) (4.1)

Petróleo 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Aceites de petróleo y coque 888.6 1,162.1 1,058.4 1,261.0 (169.8) (16.0) (98.9) (7.8)

B. Agropecuario 256.7 375.4 282.2 396.5 (25.5) (9.0) (21.1) (5.3)

Fertilizantes 81.7 284.6 110.7 301.2 (29.0) (26.2) (16.6) (5.5)

C. Construcción 469.0 605.1 496.7 635.8 (27.7) (5.6) (30.7) (4.8)

D. Otros 108.5 23.7 92.0 27.7 16.5 17.9 (4.0) (14.3)

III. Bienes de capital 1,424.8 186.9 1,477.2 204.0 (52.4) (3.5) (17.1) (8.4)

A. Industria manufacturera 496.6 40.5 504.4 46.2 (7.8) (1.5) (5.7) (12.3)

B. Transporte y comunicaciones 492.8 109.8 510.2 119.7 (17.4) (3.4) (9.9) (8.2)

Vehículos 114.5 40.1 121.4 40.2 (6.9) (5.7) (0.1) (0.2)

C. Agropecuario 27.8 7.1 27.8 8.4 (0.0) (0.0) (1.2) (14.6)

D. Construcción 97.3 11.8 100.9 12.5 (3.6) (3.6) (0.7) (5.9)

E. Comercio 123.7 2.9 168.3 3.4 (44.6) (26.5) (0.6) (17.0)

F. Servicios 57.3 3.3 62.0 3.5 (4.7) (7.6) (0.2) (6.2)

G. Electricidad, agua y otros servicios 128.8 11.4 103.1 10.2 25.7 24.9 1.3 12.5

H. Banca 0.5 0.1 0.5 0.1 0.0 5.7 (0.0) (8.8)

IV. Maquila 678.3 143.4 752.4 178.0 (74.1) (9.9) (34.7) (19.5)

V. Total 10,512.9 7,792.4 10,772.0 7,745.2 (259.1) (2.4) 47.2 0.6

2014 2013 Variaciones

Concepto

‘Fuente: Informe Comercio Exterior. BCR.

16

Informe de coyuntura económica

equivalente a US$52 millones). La única rama productora

que reportó un alza en sus respectivas compras externas

de tales bienes fue, prácticamente, la de electricidad,

agua y otros servicios (un significativo 25%, equivalente

a US$26 millones); sin embargo, esto último fue más que

compensado por las contracciones en las importaciones

de bienes de capital de todos los otros sectores de

actividad productora (incluyendo vehículos).

Dentro de los productos más importantes adquiridos en

el extranjero que registraron incrementos se encuentran:

aparatos electrónicos de telefonía; textiles sintéticos

(planos); lacas, pinturas, barnices, tintas y otros productos

similares; harina, tortas y otros desperdicios de soya;

frutas comestibles; motores eléctricos, generadores

y transformadores; energía eléctrica; compuestos

para bebidas (no alcohólicas); así como aparatos para

ensamble de circuitos electrónicos. Debe mencionarse

que, aunque todas las importaciones en concepto en

concepto de derivados de petróleo y otros hidrocarburos

siguen siendo, de lejos, el rubro importado con más peso

específico dentro de la estructura de las importaciones

(excluyendo maquila) (18%, equivalente a US$1,746

millones), estas tuvieron en 2014 una notoria reducción

de 11% (equivalente a US$220 millones); cabe señalar

que la cotización internacional del petróleo se mantuvo

relativamente estable hasta mediados de 2014, pero,

a partir de entonces, y sobre todo desde los últimos

meses del año, el precio del crudo reflejó una apreciable

caída, causada, principalmente, por una menor

demanda (consumo) en China y Europa, así como

también por una mayor oferta (producción) en Oriente

Medio y Estados Unidos, fenómeno que, de seguir así,

contribuiría, en 2015, a una factura nacional aún menor

de importaciones de hidrocarburos y otros derivados de

petróleo (gráfica 6). Sobresalen también las caídas en las

importaciones de otros productos, como: maquinaria

y aparatos mecánicos; hierro en bruto, barras, tubos,

alambres y otras formas; automóviles y sus carrocerías;

papel y cartón (recubierto y/o impregnado); equipo

informático, sus repuestos y accesorios; aceites

vegetales (sin modificar químicamente); abonos

minerales; e instrumentos médicos, quirúrgicos y de

terapia; entre otros.

Con respecto a los servicios internacionales, según

los datos más recientes con los que se cuentan, de

acuerdo con la metodología del VI Manual de Balanza

de Pagos del Fondo Monetario Internacional (FMI),

pero excluyendo servicios correspondientes a la

manufactura sobre insumos materiales propiedad

de terceros (maquila), cabe señalar que el flujo de

entradas en dicho concepto, a septiembre de 2014,

fue de US$1,352 millones, y el de salidas de US$1,079

millones, lo que resultó en un apreciable balance

Los servicios internacionales resultaron en un apreciable balance favorable de US$273 millones

Sector externo • Cuarto trimestre de 2014

17

EstudiosEconómicos

DEC

favorable de US$273 millones; mientras que el año

anterior, aunque siempre positivo, el superávit fue

bastante inferior (US$54 millones) (cuadro 5). Cabe

resaltar que el anterior comportamiento de los servicios

fue dado a la mejora en las operaciones de transporte

y construcción, así como de telecomunicación e

informática, pero, sobre todo, de viajes (turismo), la

que más que compensó la contracción en los saldos de

seguros y pensiones, servicios financieros y servicios

gubernamentales. Debe señalarse, también, que las

exportaciones de servicios dentro de las exportaciones

totales han pasado de 22% en 2013, a 25% en 2014.

En cuanto a las remesas de compatriotas en el

extranjero a sus familiares en El Salvador, cabe

mencionar que en 2014, las mismas fueron 6.7%

superiores (equivalente a casi US$264 millones) a

las de 2013, logrando alcanzar, acumuladamente,

US$4,217 millones (gráfica 8); lo anterior contrasta con

el modesto crecimiento de los ingresos en concepto

Cuadro 5. El Salvador: Cuenta de Servicios. A septiembre de cada año

(Millones de US$)

Créditos Débitos Saldo Créditos Débitos Saldo

1,352.1 1,078.9 273.2 1,162.1 1,108.0 54.1

1. Mantenimiento y reparaciones 82.2 38.5 43.8 89.3 35.8 53.6

2. Transporte 398.1 427.8 -29.7 375.2 450.5 -75.3

3. Viajes 612.4 190.6 421.6 414.7 175.2 239.6

4. Construcción 5.0 14.8 -9.7 10.8 61.8 -50.9

5. Seguros y pensiones 28.2 113.6 -85.3 40.4 100.9 -60.7

6. Financieros 19.2 118.7 -99.6 18.9 95.2 -76.4

7.31lautceletni dadeiporp al ed osu le rop sograC.7 40.3 -26.5 21.9 58.1 -36.1

8. Servicios de telecomunicaciones, informática e información 122.8 26.3 96.3 110.4 27.1 83.3

9. Otros servicios empresariales 27.4 68.6 -41.2 31.3 71.2 -39.9

.06.0-6.00.0sovitaercer y selarutluc ,selanosreP.01 0 0.6 -0.6

11. Bienes y servicios del Gobierno 43.1 39.1 3.9 49.2 31.6 17.4

Fuente: Balanza de pagos. BCR

Total

Conceptos20132014

Las remesas de compatriotas en el extranjero a sus familiares en El Salvador fueron 6.7% superiores

Fuente: Elaborado con base en datos del BCR

Gráfica 8. El Salvador: remesas familiares. Enero-diciembre (Millones de US$ y porcentajes)

3,455 3,628

3,894 3,953 4,217

6.7

-15

-10

-5

0

5

10

15

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2010 2011 2012 2013 2014

Monto acumulado Crecimiento

Mill

ones

US$

Porcentajes

Fuente: Balanza de pagos. BCR

18

Informe de coyuntura económica

(US$15 millones). Debe mencionarse que, durante el

período enero-septiembre de 2014, hubo también

algunas variaciones con referencia a los países de

donde proviene la inversión; así, se tuvieron entradas

procedentes, sobre todo, de Estados Unidos (US$62

millones, equivalentes a 3%, aproximadamente) y

Guatemala (US$25 millones, equivalentes a 12%),

pero también de otras varias naciones (ej: Panamá,

Canadá, Holanda, Bermudas); en tanto que se dieron

salidas de México (US$48 millones, equivalentes a

casi 5%), Luxemburgo (US$23 millones, equivalentes

a un relativamente significativo 76%) y Japón (US$11

millones, equivalentes a 22%), las cuales contrarrestaron

parte de los antes citados ingresos.

Sector externo • Cuarto trimestre de 2014

de dichos envíos en igual período del año precedente.

Esta apreciable evolución se halla en línea con la

creciente actividad que se ha estado desarrollando en

la economía de Estados Unidos, de manera particular

desde mediados de 2013 (excepto el primer trimestre

de 2014), lo que ha influido, a su vez, en una trayectoria

a la baja en la tasa de desempleo hispano en el mercado

de trabajo de la referida nación. Debe mencionarse

también que la aplicación de medidas de política

migratoria en el referido país, es un elemento que ha

limitado una mejor evolución de las remesas familiares.

A finales de septiembre de 2014, la Inversión Extranjera

Directa (IED) en El Salvador (incluyendo crédito entre

firmas), reportó un saldo acumulado de US$8,338

millones; aunque lo anterior significa un ingreso (neto)

de inversión extranjera, durante los referidos nueve

meses del año, bastante similar a lo que entró de IED

en el período equivalente de 2013, el nivel fue solo

US$113 millones más que el que había a finales de

2013 (gráfica 9). De acuerdo con ramas económicas que

reciben la inversión extranjera, sobresalió la industria

manufacturera (US$154 millones, equivalentes a un

aumento de 7.5%), pero, destacan también los egresos

de inversión que se dieron en otras actividades de la

economía, como las de información y comunicación

(US$12 millones), servicios financieros y seguros

(US$14 millones), abastecimiento de energía eléctrica

(casi US$10 millones) y otros sectores misceláneos

A finales de septiembre de 2014, la IED reportó un saldo acumulado de US$8,338 millones; aunque lo anterior significa un ingreso de inversión extranjera, el nivel fue solo US$113 millones más que el que había a finales de 2013

Fuente: Elaborado con base en datos del BCR

Gráfica 9. El Salvador: Inversión Extranjera Directa. Flujos (netos) A septiembre de cada año (Millones de US$)

-594

252

515

114 113

-800

-600

-400

-200

0

200

400

600

2010 2011 2012 2013 2014

19

EstudiosEconómicos

DEC

21

EstudiosEconómicos

DEC

Dinámica de la actividadeconómica nacional

La economía mantiene el ritmo lento de crecimiento

Según las cifras más recientes del Banco Central de Reserva

del Producto Interno Bruto trimestral, durante el tercer

trimestre de 2014, la economía creció 2.05% manteniendo

el ritmo alcanzado en los dos trimestres anteriores

(gráfica 10). Durante el trimestre, el comportamiento

de los sectores no fue igual: por un lado, la industria,

la agricultura y algunos servicios mostraron un ritmo

de crecimiento un poco más alto que los del trimestre

anterior; el transporte, los servicios financieros y los

servicios prestados por el gobierno redujeron su tasa de

crecimiento, mientras que la construcción experimentó

una contracción (-2.31%) (cuadro 6).

Dinámica de la actividad económica nacional • Cuarto trimestre de 2014

Fuente: Banco Central de Reserva (BCR)

Fuente: Banco Central de Reserva (BCR)

Gráfica 10. Producto Interno Bruto (serie revisada) A precios constantes de 1990, tasas de crecimiento

Cuadro 6. Producto Interno Bruto (serie revisada) a precios constantes y tasas de crecimiento (porcentaje)

Sectores I II III IV I II III IV I II IIIAgricultura, Caza, Silvicultura y Pesca 4.90 3.71 3.33 1.95 -0.70 -1.41 -0.07 0.40 1.77 2.34 2.70No agropecuario privado 2.04 1.47 1.17 1.22 1.57 2.09 2.19 2.01 2.33 2.06 2.03I. Industria Manufacturera y Minas 1.65 1.34 0.91 1.24 1.88 2.20 2.17 1.96 2.21 2.20 2.29II. Electricidad, Gas y Agua 0.63 0.63 0.66 1.32 1.89 1.24 1.31 0.00 1.85 2.45 2.58III. Construcción 1.61 0.58 0.00 -0.67 -1.87 0.29 0.72 0.54 0.59 -0.58 -0.72IV. Comercio, Restaurantes y Hoteles 2.98 2.79 2.54 1.97 1.66 2.04 2.39 2.37 2.81 2.43 2.44V. Servicios privados 1.79 0.80 0.57 0.91 1.60 2.25 2.24 2.01 2.29 1.93 1.81

a. Transporte, Almacenaje y Comunicaciones 2.23 1.21 1.21 1.66 1.96 2.75 2.52 1.54 2.40 1.90 1.34 b. Establecimientos Financieros y Seguros -0.79 -3.00 -3.96 -3.53 2.49 3.57 4.61 4.52 4.20 3.22 3.71 c. Bienes Inmuebles y Servicios prestados a las empresas 3.87 2.29 1.50 3.38 2.53 3.35 2.59 2.66 2.46 2.76 3.01 d. Alquileres de Vivienda 0.57 0.44 0.65 0.53 0.62 0.55 0.59 0.52 0.62 0.55 0.64 e. Servicios Comunales, Sociales, Personales y Domésticos 3.42 2.44 1.93 1.63 1.04 2.21 2.41 3.11 3.01 2.58 2.35

Servicios del Gobierno 2.09 2.34 3.18 2.84 3.04 3.51 3.25 3.33 2.55 1.89 1.34Valor Agregado 2.43 1.81 1.55 1.41 1.34 1.71 1.96 1.87 2.27 2.08 2.08Otros elementos 3.17 2.59 4.59 2.51 0.63 1.80 1.46 0.19 1.18 1.84 1.64Servicios Bancarios Imputados (-) 0.15 -0.59 -1.50 -1.78 2.09 3.10 3.35 4.07 3.21 2.58 2.80Derechos Arancelarios e IVA (+) 2.19 1.52 2.66 1.19 1.09 2.23 2.04 1.35 1.84 2.08 1.99Producto Interno Bruto Trimestral 2.48 1.86 1.74 1.47 1.29 1.72 1.93 1.76 2.19 2.06 2.05

2012 2013 2014

-5

-4

-3

-2

-1

0

1

2

3

4

5

I 06

II III IV I 07

II III IV I 08

II III IV I 09

II III IV I 10

II III IV I 11

II III IV I 12

II III IV I 13

II III IV I 14

II III

-2%

-1%

0%

1%

2%

3%

4%

ene-

10

abr

jul

oct

ene-

11

abr

jul

oct

ene-

12

abr

jul

oct

ene-

13

abr

jul

oct

ene-

14

abr

jul

oct

22

Informe de coyuntura económica

Dinámica de la actividad económica nacional • Cuarto trimestre de 2014

Por otra parte, se observa que la mayoría de sectores

crecen con un ritmo similar o levemente menor que el

reportado un año atrás, por lo que la mejoría reflejada

en el PIB global se explica principalmente por el

comportamiento del sector agropecuario, cuya tasa pasó

de -0.07% en el tercer trimestre de 2013 al 2.7% en 2014,

y, en menor medida, por el sector servicios empresariales,

cuyo crecimiento pasó de 2.6% a 3.01% en el mismo

período (cuadro 6).

Los mejores resultados para los tres primeros trimestres

de 2014 reportados para el PIB trimestral, no se reflejan

en otros indicadores. Tanto el IVAE, las cifras de empleo

formal reportadas por el ISSS y los resultados de la

Encuesta Dinámica Empresarial de FUSADES, mostraron

una tendencia a la baja desde inicios de 2014 hasta el

tercer trimestre. Sin embargo, en el último trimestre,

estos mismos indicadores comenzaron a mostrar un

cambio en la tendencia.

Las cifras revisadas del Índice del Volumen de la

Actividad Económica (IVAE), muestran que durante el

primer trimestre alcanzó tasas de crecimiento más altas

que las obtenidas a finales del año anterior, llegando en

febrero y marzo a 1.4%; sin embargo, a partir de abril se

inició una fuerte tendencia a la baja llegando a niveles de

0% en julio y agosto. A partir de septiembre se registró

una leve tendencia al alza, llegando en noviembre a

0.33%, que, no obstante, se mantiene más bajo que el de

un año atrás, que fue de 1.19% (gráfica 11).

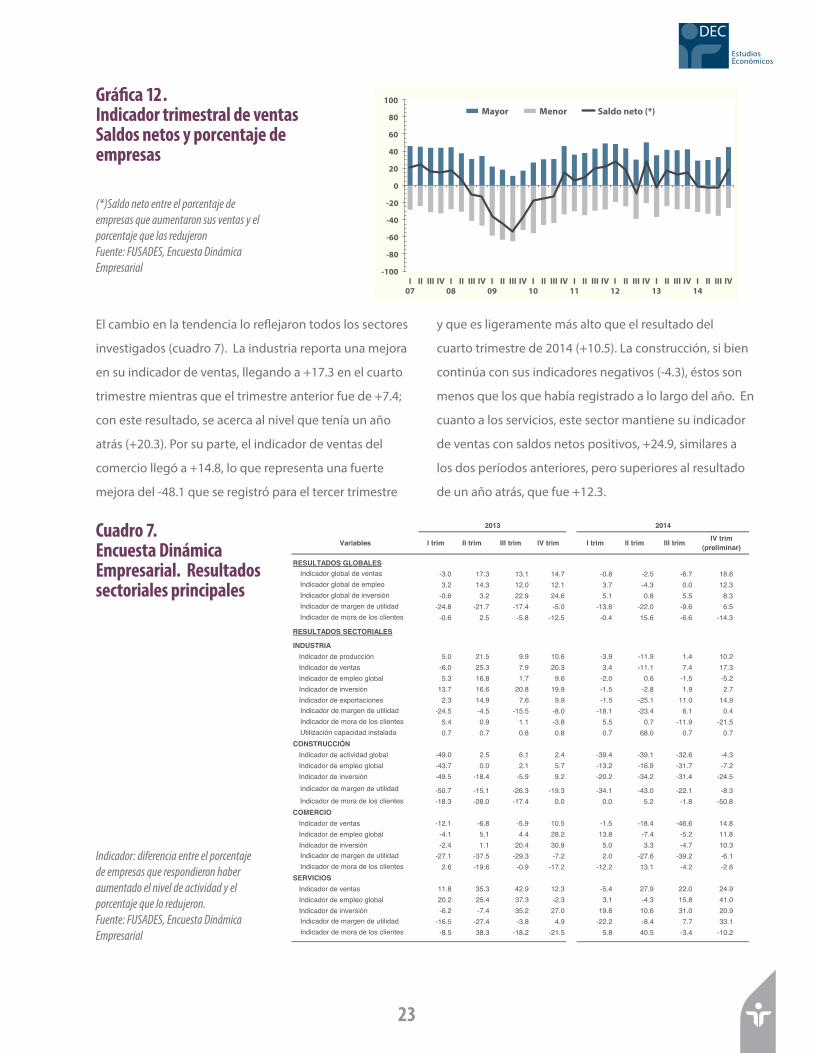

De la misma manera, el indicador de ventas de FUSADES,

que se correlaciona fuertemente con el PIB, cambió la

tendencia durante el cuarto trimestre; los resultados

preliminares señalan que en este período la mitad de los

empresarios reportaron un incremento en sus ventas,

con lo que el indicador alcanzó un saldo neto de +26.7

(línea, gráfica 12). Esto contrasta con los tres trimestres

anteriores los que se caracterizaron por los bajos niveles

alcanzados (-0.8, -2.5 y -6.7, respectivamente); en esos

períodos, solo alrededor de 1 de cada 3 empresarios

entrevistados manifestaron que sus ventas habían sido

mayores que las del mismo trimestre del año anterior

(barras, gráfica 12).

Fuente: FUSADES, con información del BCR

El nivel de la actividad tendió a mejorar durante el cuarto trimestre