INFORMAÇÕES – 32x30min – DIREITO

TRIBUTÁRIO

ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA

FEDERAL DO BRASIL (edital 23/2012, não saiu

edital ainda no começo do curso, em

25/03/2014).

CONTEÚDO PROGRAMÁTICO

2. Limitações constitucionais do poder de

tributar. 3. Impostos de competência da União,

dos Estados, do Distrito Federal e dos

Municípios.

DICAS NA HORA DA PROVA

-Reservar 20 minutos finais para

preencher o gabarito.

-Nunca perder tempo demais em

uma única questão.

-Quando passar pela 1ª etapa

não “baixe a guarda” achando

que é o bom. Continue batendo

até o nocaute final.

IMUNIDADE INSTITUCIONAL

O que? Patrimônio, Renda ou Serviços –

Finalidades Essenciais

Quem?

Partidos Políticos

Fundações de Partidos

Entidades Sindicais de Trabalhadores

Instituições de Educação e Assistência Social

sem fins lucrativos (Lei)

Súmula STF 730: Previdência Privada

Súmula STF 724: Aluguel - IPTU

IMUNIDADE “DO LIVRO”

É vedado (à União, Estados, DF e

Municípios) instituir impostos sobre

livros, jornais, periódicos e o papel

destinado a sua impressão. (CF88, art.

150, VI, “d”).

STF (657): A imunidade prevista no art. 150,

VI, "d", da Constituição Federal abrange os

filmes e papéis fotográficos necessários à

publicação de jornais e periódicos.

IMUNIDADES ESPECÍFICAS

IPI: produtos industrializados destinados ao

exterior.

ITR: pequena gleba rural.

Ouro: Ativo Financeiro ou Instrumento

Cambial, tributos exceto o IOF.

ICMS: Exportações de mercadorias e

serviços.

ICMS: Operações interestaduais com Petróleo

e Energia Elétrica

“PRINCÍPIO DA EXCLUSIVIDADE”: todos os

impostos, exceto II, IE e ICMS. CF, art. 155, §3º

OUTRAS IMUNIDADES

ITBI: Capital das PJ (fusões, etc.)

IMPOSTOS: Transferências na Reforma

Agrária

CSS BENEFICENTES: C. Seguridade.

C.INSS: aposentadorias e pensões do

RGPS.

CIDE/SOCIAIS: receitas de

exportações.

TAXAS: CF, art. 5º, XXXIV, LXXIII,

LXXVI, LXXVII e 226, §1º.

Prova: ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tecnologia da Informação - Prova 2-1

No tocante às imunidades tributárias

conferidas às instituições de assistência social

sem fins lucrativos, só uma afirmação não

pode ser feita:

a) É subordinada, entre outros, ao requisito de

que apliquem integralmente no País os seus

recursos na manutenção de seus objetivos

institucionais, ou de outros que com estes

guardem semelhança.

b) Somente alcançam as entidades fechadas

de previdência social privada se não houver

contribuição dos beneficiários.

c) Não excluem a atribuição, por lei, às

instituições de assistência social, da

condição de responsáveis pelos tributos

que lhes caiba reter na fonte.

d) Não dispensa tais entidades do

cumprimento de obrigações tributárias

acessórias, como a de manterem

escrituração de suas receitas e despesas

em livros revestidos de formalidades

capazes de assegurar sua exatidão.

e) Ainda quando alugado a terceiros,

permanece imune ao IPTU o imóvel

pertencente a tais instituições, desde que o

valor dos aluguéis seja aplicado nas

atividades essenciais de tais entidades.

HOMEWORK

Leia a CF/1988, art. 150, VI, “c” e “d” e

§§.

Saiba mais em:

DIREITO TRIBUTÁRIO

ESQUEMATIZADO, Ricardo Alexandre,

Gen/Método.

Resolva exercícios sobre os temas:

Disciplina: Direito Tributário | Assuntos:

Imunidades Tributárias;

LEITURA DINÂMICA FUNCIONA?

( ) Sim. Com disciplina, é possível

ler mais rápido sem sucumbir aos

efeitos colaterais

( ) Só para textos técnicos ou

livros que somos obrigados a ler.

Bons livros merecem mais tempo

( ) Não. A velocidade atrapalha o

prazer da leitura e diminui a

compreensão

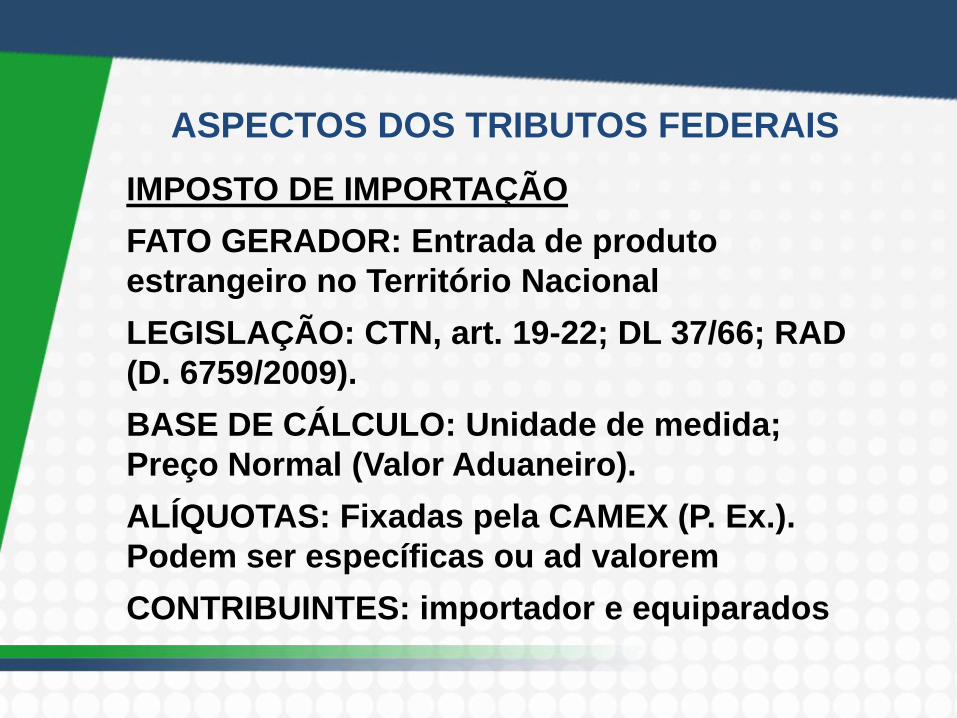

ASPECTOS DOS TRIBUTOS FEDERAIS

IMPOSTO DE IMPORTAÇÃO

FATO GERADOR: Entrada de produto

estrangeiro no Território Nacional

LEGISLAÇÃO: CTN, art. 19-22; DL 37/66; RAD

(D. 6759/2009).

BASE DE CÁLCULO: Unidade de medida;

Preço Normal (Valor Aduaneiro).

ALÍQUOTAS: Fixadas pela CAMEX (P. Ex.).

Podem ser específicas ou ad valorem

CONTRIBUINTES: importador e equiparados

IMPOSTO DE EXPORTAÇÃO

FATO GERADOR: Saída de produto nacional

ou nacionalizado do Território Nacional

LEGISLAÇÃO: CTN, art. 23-28; DL 1578/1977;

RAD (D. 6759/2009).

BASE DE CÁLCULO: Unidade de medida;

Preço Normal (Valor Aduaneiro).

ALÍQUOTAS: Fixadas pela CAMEX (P. Ex.).

Podem ser específicas ou ad valorem

CONTRIBUINTES: exportador e equiparados

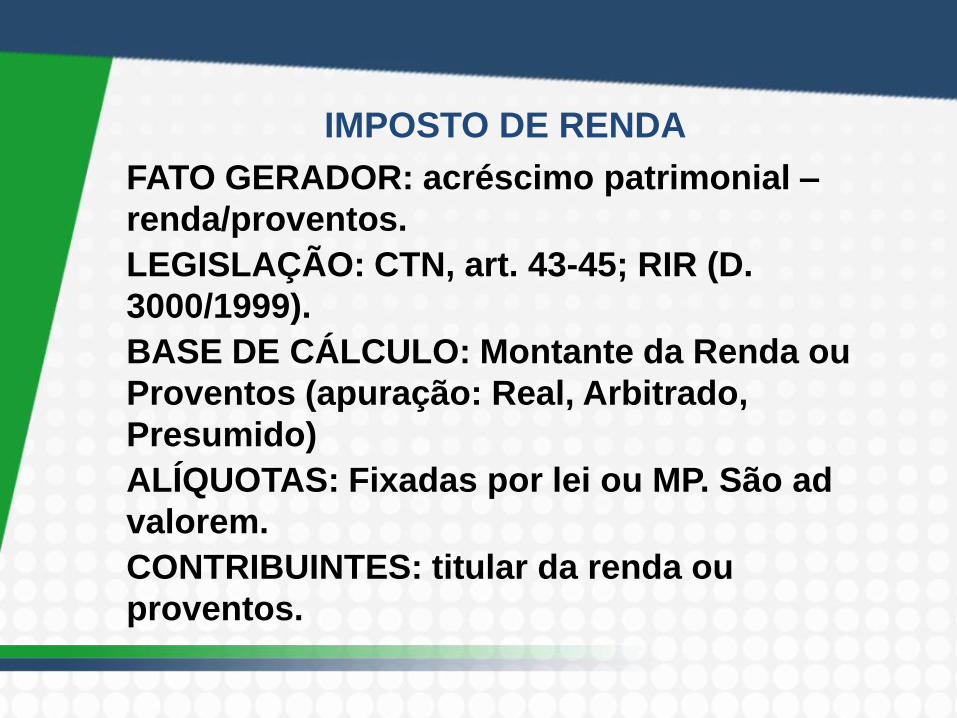

IMPOSTO DE RENDA

FATO GERADOR: acréscimo patrimonial –

renda/proventos.

LEGISLAÇÃO: CTN, art. 43-45; RIR (D.

3000/1999).

BASE DE CÁLCULO: Montante da Renda ou

Proventos (apuração: Real, Arbitrado,

Presumido)

ALÍQUOTAS: Fixadas por lei ou MP. São ad

valorem.

CONTRIBUINTES: titular da renda ou

proventos.

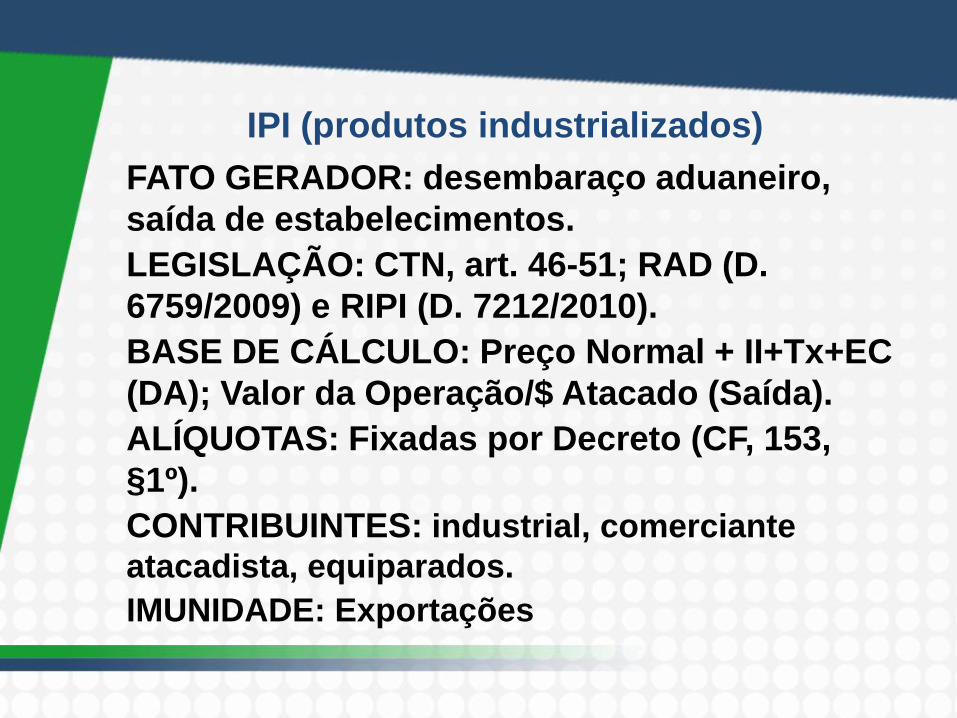

IPI (produtos industrializados)

FATO GERADOR: desembaraço aduaneiro,

saída de estabelecimentos.

LEGISLAÇÃO: CTN, art. 46-51; RAD (D.

6759/2009) e RIPI (D. 7212/2010).

BASE DE CÁLCULO: Preço Normal + II+Tx+EC

(DA); Valor da Operação/$ Atacado (Saída).

ALÍQUOTAS: Fixadas por Decreto (CF, 153,

§1º).

CONTRIBUINTES: industrial, comerciante

atacadista, equiparados.

IMUNIDADE: Exportações

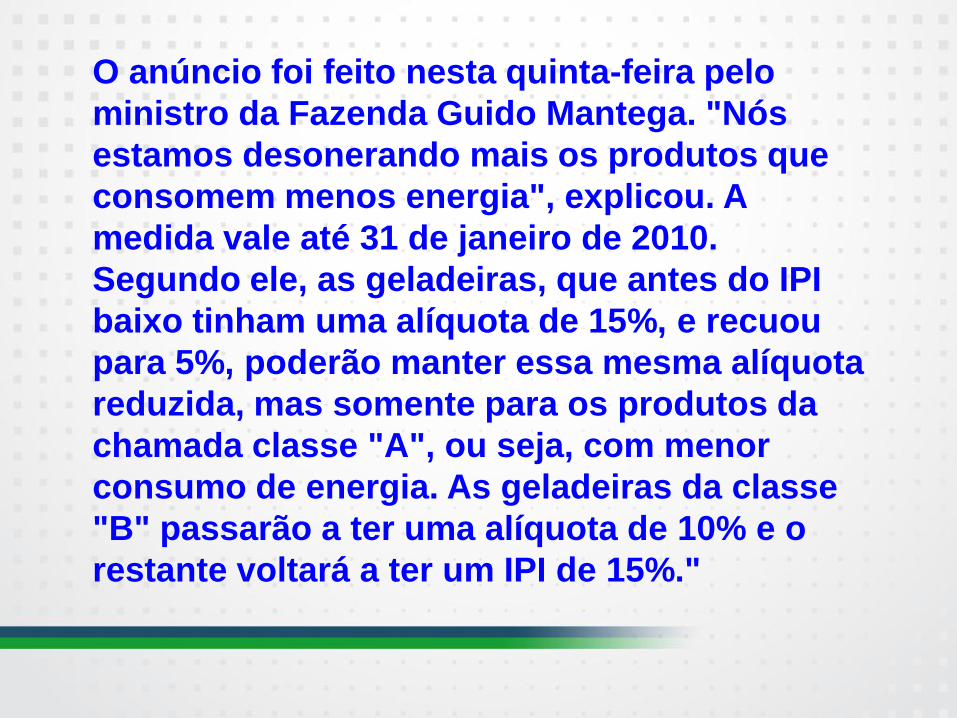

Prova: ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2-5

"A redução do Imposto sobre Produtos

Industrializados ? IPI para geladeiras, fogões,

máquinas de lavar e tanquinhos, produtos da

linha branca, que encerraria no próximo dia

31, foi prorrogada por mais três meses. A

partir de 10 de novembro entra em vigor uma

nova tabela cujas alíquotas passam a ser

estabelecidas com base na eficiência

energética dos produtos, de acordo com a

classificação do Programa Brasileiro de

Etiquetagem, coordenado pelo Inmetro.

O anúncio foi feito nesta quinta-feira pelo

ministro da Fazenda Guido Mantega. "Nós

estamos desonerando mais os produtos que

consomem menos energia", explicou. A

medida vale até 31 de janeiro de 2010.

Segundo ele, as geladeiras, que antes do IPI

baixo tinham uma alíquota de 15%, e recuou

para 5%, poderão manter essa mesma alíquota

reduzida, mas somente para os produtos da

chamada classe "A", ou seja, com menor

consumo de energia. As geladeiras da classe

"B" passarão a ter uma alíquota de 10% e o

restante voltará a ter um IPI de 15%."

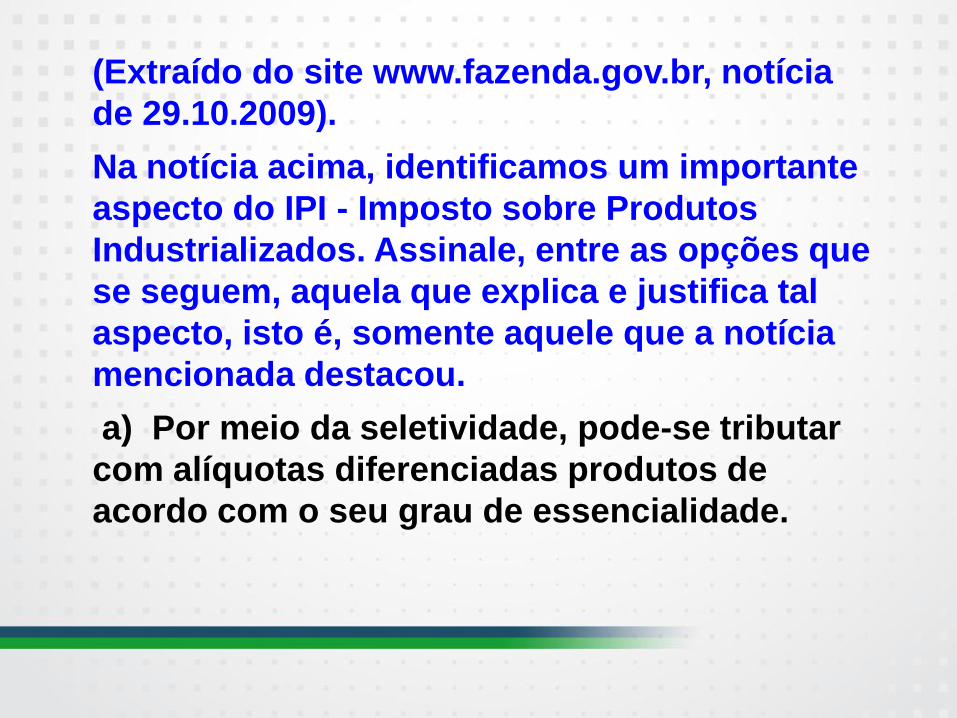

(Extraído do site www.fazenda.gov.br, notícia

de 29.10.2009).

Na notícia acima, identificamos um importante

aspecto do IPI - Imposto sobre Produtos

Industrializados. Assinale, entre as opções que

se seguem, aquela que explica e justifica tal

aspecto, isto é, somente aquele que a notícia

mencionada destacou.

a) Por meio da seletividade, pode-se tributar

com alíquotas diferenciadas produtos de

acordo com o seu grau de essencialidade.

b) A notícia demonstra a aplicabilidade do

princípio constitucional da capacidade

tributária, pois estabelece alíquotas

diferenciadas para as diversas categorias

de geladeiras existentes no mercado.

c) O IPI constitui uma exceção à regra

geral da legalidade, já que o Poder

Executivo pode, a qualquer momento,

baixar ou restabelecer as suas alíquotas.

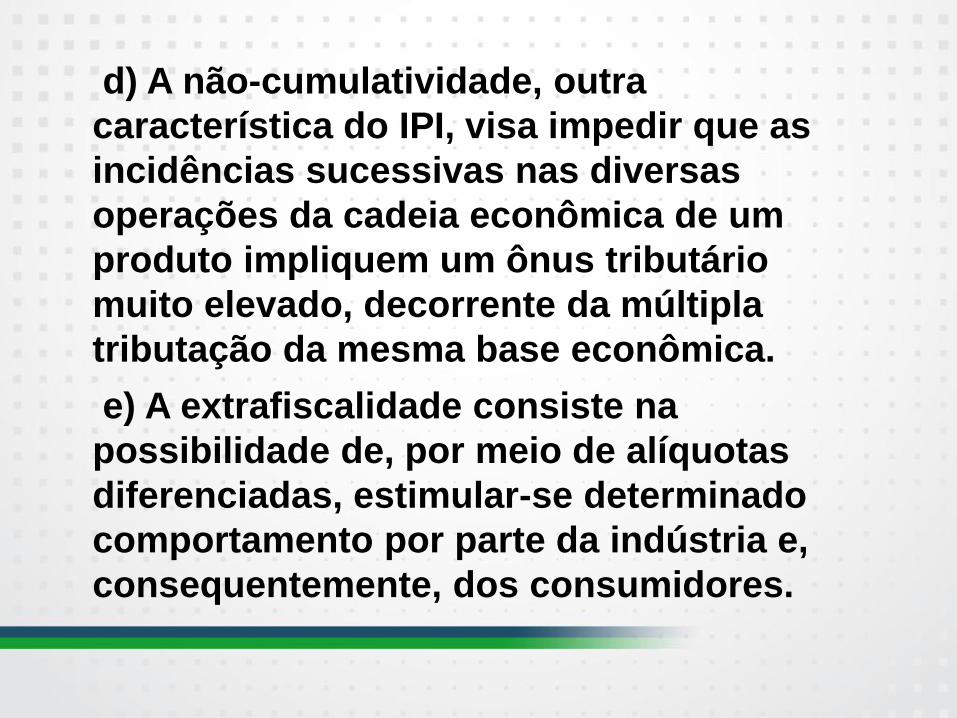

d) A não-cumulatividade, outra

característica do IPI, visa impedir que as

incidências sucessivas nas diversas

operações da cadeia econômica de um

produto impliquem um ônus tributário

muito elevado, decorrente da múltipla

tributação da mesma base econômica.

e) A extrafiscalidade consiste na

possibilidade de, por meio de alíquotas

diferenciadas, estimular-se determinado

comportamento por parte da indústria e,

consequentemente, dos consumidores.

HOMEWORK

Leia a CF/1988, art. 153; CTN, art. 19-28;

43-51.

Saiba mais em:

MANUAL DE DIREITO TRIBUTÁRIO, Luiz

E. Rosa Jr., Renovar.

Resolva exercícios sobre os temas:

Disciplina: Direito Tributário | Assuntos:

Impostos de Competência da União;

• O QUE É LEITURA DINÂMICA?

• Leitura Dinâmica é uma forma

diferente de entrada de dados em

nosso computador cerebral.

• O leitor tradicional lê

subvocalizando.

• O leitor dinâmico, ao contrário, lê

bloco de palavras de uma só vez,

sem nenhuma voz produzindo

sons mentais em sua mente.

• Prof. Juarez Angelo Lopes

IOF

FATO GERADOR: Operações de crédito,

câmbio, seguros, títulos/valores

mobiliários; ouro (CF, 153, §5º).

LEGISLAÇÃO: CTN, art. 63-67; RIOF (D.

6306/2007).

BASE DE CÁLCULO: CTN, art. 64

ALÍQUOTAS: decreto (P. Ex. CF, 153, §1º).

CONTRIBUINTES: partes da operação

(tomadores, em regra).

ITR

FATO GERADOR: propriedade, domínio útil ou

posse de imóvel rural.

LEGISLAÇÃO: CF, 153, §4º; CTN, art. 29-31; Lei

9393/96 e RITR (D. 4382/2002).

BASE DE CÁLCULO: valor fundiário (terra nua

tributável – L. 9393/96, art. 10).

ALÍQUOTAS: Lei 9393/96 - progressivas

CONTRIBUINTES: proprietário, enfiteuta,

possuidor.

PRINCÍPIOS: progressividade; imunidade

pequenas glebas rurais

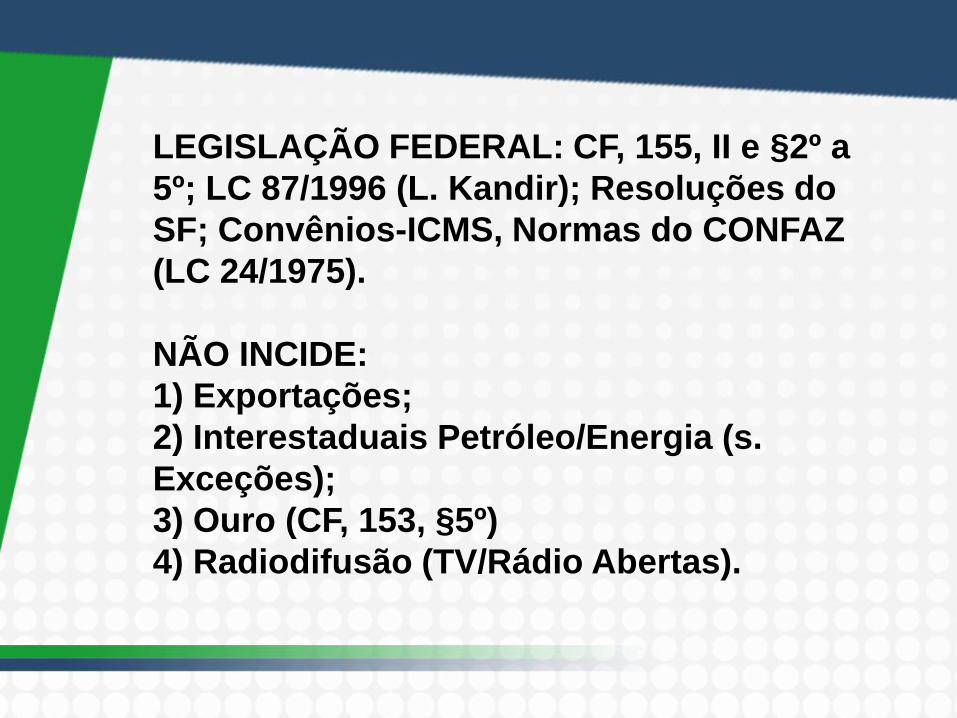

TRIBUTOS ESTADUAIS - ICMS

FATO GERADOR:

1) Importação de mercadorias/serviços;

2) Circulação de Mercadorias;

3) Prestação de Serviços (Transporte IE/IM;

Comunicações)

4) Operações específicas (Petróleo,

Combustíveis, Minerais, energia elétrica,

telecomunicações).

5) Operações residuais

(Serviços+mercadorias-ISS).

LEGISLAÇÃO FEDERAL: CF, 155, II e §2º a

5º; LC 87/1996 (L. Kandir); Resoluções do

SF; Convênios-ICMS, Normas do CONFAZ

(LC 24/1975).

NÃO INCIDE:

1) Exportações;

2) Interestaduais Petróleo/Energia (s.

Exceções);

3) Ouro (CF, 153, §5º)

4) Radiodifusão (TV/Rádio Abertas).

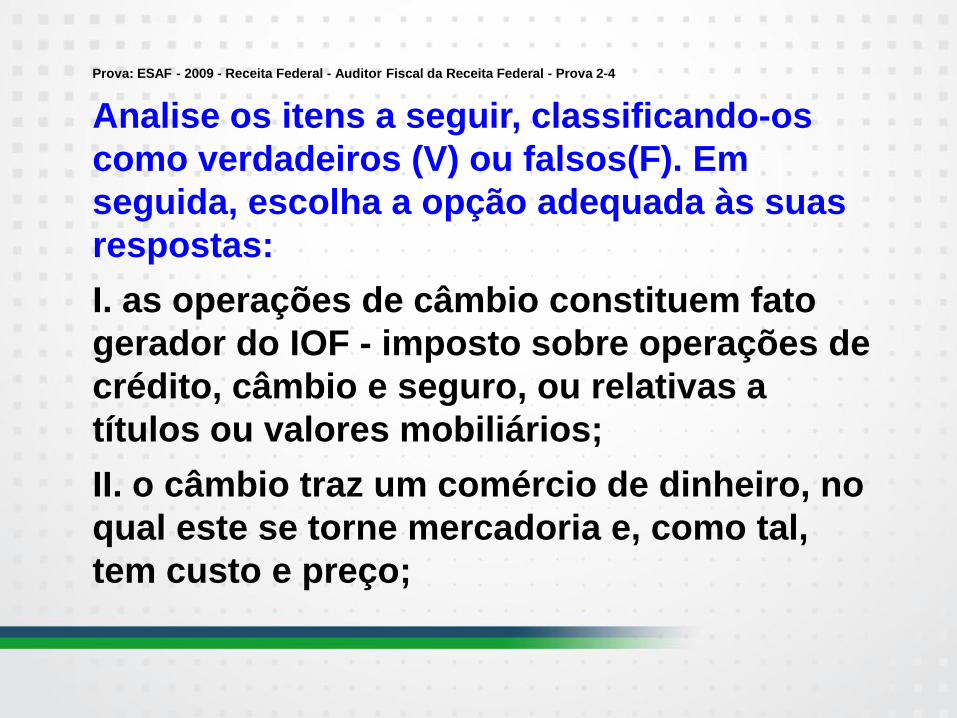

Prova: ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2-4

Analise os itens a seguir, classificando-os

como verdadeiros (V) ou falsos(F). Em

seguida, escolha a opção adequada às suas

respostas:

I. as operações de câmbio constituem fato

gerador do IOF - imposto sobre operações de

crédito, câmbio e seguro, ou relativas a

títulos ou valores mobiliários;

II. o câmbio traz um comércio de dinheiro, no

qual este se torne mercadoria e, como tal,

tem custo e preço;

II. o câmbio traz um comércio de dinheiro, no

qual este se torne mercadoria e, como tal,

tem custo e preço;

III. operações de câmbio são negócios

jurídicos de compra e venda de moeda

estrangeira ou nacional, ou, ainda, os

negócios jurídicos consistentes na entrega

de uma determinada moeda a alguém em

contrapartida de outra moeda recebida. a) Somente o item I está correto. b) Estão corretos somente os itens I e II.

c) Estão corretos somente os itens I e III. d) Todos os itens estão corretos.

e) Todos os itens estão errados.

HOMEWORK

Leia a CF/1988, art. 153; 155. CTN, art.

29-31; 63-67.

Saiba mais em:

DIREITO TRIBUTÁRIO, Leandro Paulsen,

L. Advogado.

Resolva exercícios sobre os temas:

Disciplina: Direito Tributário | Assuntos:

Impostos de Competência da União;

Impostos de Competência dos Estados.

DICAS PARA PASSAR:

Organize a sua rotina. Não há

número certo de horas para

estudar - o tempo de estudo

vai depender da sua rotina e

obrigações. É preciso estudar

além das aulas, para

sedimentar o conhecimento.

IPVA E ITCMD

IPVA: Fato Gerador é a propriedade de

veículo automotor.

LEGISLAÇÃO FEDERAL: CF, 155, III e §6º.

ITCMD: Transmissão causa mortis ou

doações, de qualquer bem ou direito (móveis

ou imóveis).

LEGISLAÇÃO FEDERAL: CF, 155, I, §1º.

Operações relativas ao exterior: Lei

Complementar.

IPTU

FATO GERADOR: propriedade, domínio útil

ou posse de imóvel urbano.

BASE DE CÁLCULO: valor venal.

ALÍQUOTAS: lei municipal.

CONTRIBUINTES: proprietário, enfiteuta e

possuidor.

LEGISLAÇÃO FEDERAL: CF, 156 e CTN, art.

32-34.

PROGRESSIVIDADE: No tempo; Valor do

imóvel. (CF, 156, §1º, I; 182, §4º, II – L.

10257/01, art. 7º).

ISSQN

FATO GERADOR: serviços (LC 116/03) menos

serviços do ICMS.

BASE DE CÁLCULO: preço, salvo exceções.

ALÍQUOTAS: entre 2 e 5%, s. Exc.

CONTRIBUINTES: prestador.

LEGISLAÇÃO FEDERAL: CF, 156 e LC

116/2003.

APURAÇÃO: Lançamento por homologação;

revisão de ofício. (legislação municipal).

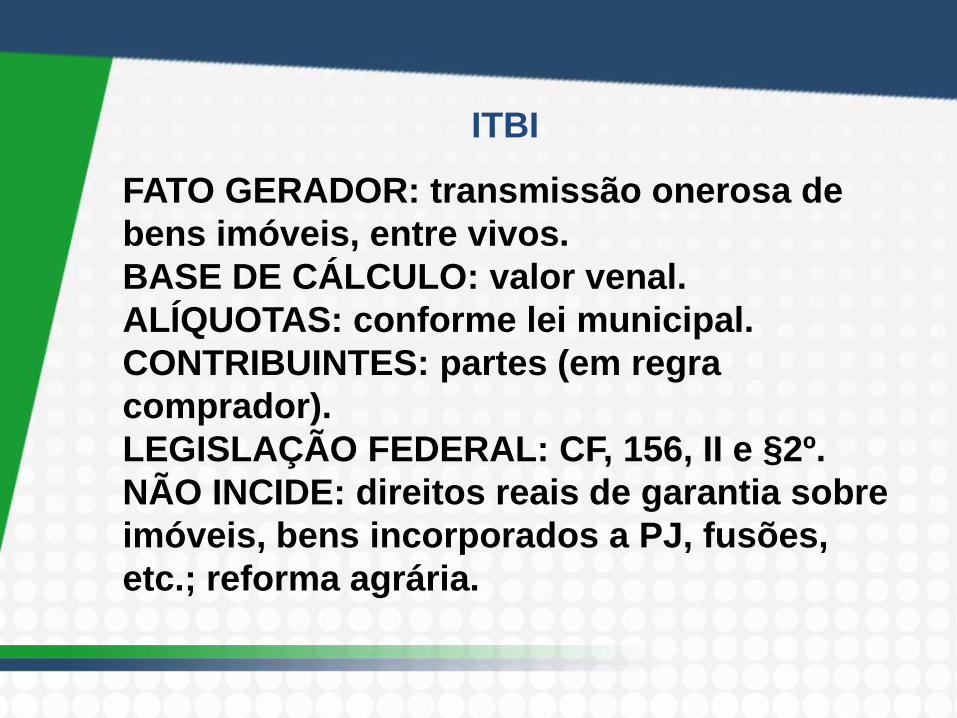

ITBI

FATO GERADOR: transmissão onerosa de

bens imóveis, entre vivos.

BASE DE CÁLCULO: valor venal.

ALÍQUOTAS: conforme lei municipal.

CONTRIBUINTES: partes (em regra

comprador).

LEGISLAÇÃO FEDERAL: CF, 156, II e §2º.

NÃO INCIDE: direitos reais de garantia sobre

imóveis, bens incorporados a PJ, fusões,

etc.; reforma agrária.

Prova: ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2-4

Sobre o ISS - Imposto sobre Serviços de

qualquer natureza, analise os itens a seguir,

classificando-os como verdadeiros ou falsos.

Depois, escolha a opção que seja adequada às

suas respostas:

I. o artigo da Constituição Federal que prevê a

cobrança do ISS remete à lei complementar a

definição dos serviços de qualquer natureza

sujeitos à tributação;

II. a lei complementar que definir os serviços

sujeitos à tributação pelo ISS está adstrita à base

econômica "serviços de qualquer natureza";

III. a lei complementar que defi nir os serviços

sujeitos à tributação pelo ISS não pode definir

como serviços sujeitos à incidência do ISS

aquelas espécies atribuídas constitucionalmente

à competência tributária dos estados;

IV. em face da lei complementar, cabe ao

Município, ou ao Distrito Federal, mediante lei

própria, instituir o ISS. Normalmente, as leis

municipais copiam a lista de serviços passíveis

de tributação constante da lei complementar,

exercendo, pois, plenamente, a sua competência

tributária. a) Estão corretos apenas os itens I, II e III. b) Estão corretos apenas os itens I, II e IV. c) Estão corretos

apenas os itens I, III e IV. d) Todos os itens estão corretos. e) Estão corretos apenas os itens I e III.

HOMEWORK

Leia a CF/1988, art. 156 e 182; CTN 32-

34; LC 116/2003.

Saiba mais em:

CURSO DE DIREITO TRIBUTÁRIO, Hugo

de Brito Machado, Malheiros.

Resolva exercícios sobre os temas:

Disciplina: Direito Tributário | Assuntos:

Impostos de Competência dos

Municípios; Impostos de Competência

dos Estados.

SETE DICAS PARA LER MAIS (E

MELHOR)

1) Tenha sempre um livro ao seu

alcance

2) Aceite um desafio

3) Marque um compromisso

4) Elimine as distrações

5) Varie para não enjoar

6) Crie um diário de leituras

7) Compartilhe suas experiências Fonte: Revista Época

Reportagem: DANILO VENTICINQUE

DIFERENÇAS ITR x IPTU

- Localização do Imóvel: ITR (Zona rural); IPTU

(Zona Urbana)

- Alcance: ITR (imóvel por natureza); IPTU

(natureza + acessão física).

- Progressividade: ITR (será; produtividade); IPTU

(poderá; valor do imóvel ou “no tempo”).

- Imunidades: ITR (pequena gleba rural); IPTU

(não tem).

- Base de Cálculo: ITR (valor fundiário/terra nua

tributável); IPTU (valor venal)

DIFERENÇAS ITCMD x ITBI

- Transmissão: não onerosa (causa

mortis/doação) (ITCMD); onerosa (ex.: venda)

(ITBI);

- Bens: móveis/imóveis/direitos (ITCMD);

imóveis/direitos reais (ITBI).

- Imunidades: direitos reais de garantia, pessoas

jurídicas, reforma agrária (ITBI); reforma agrária

(ITCMD).

- Alíquotas: res. Senado (nacional máxima) + lei

estadual/distrital (ITCMD); só lei

municipal/distrital (ITBI).

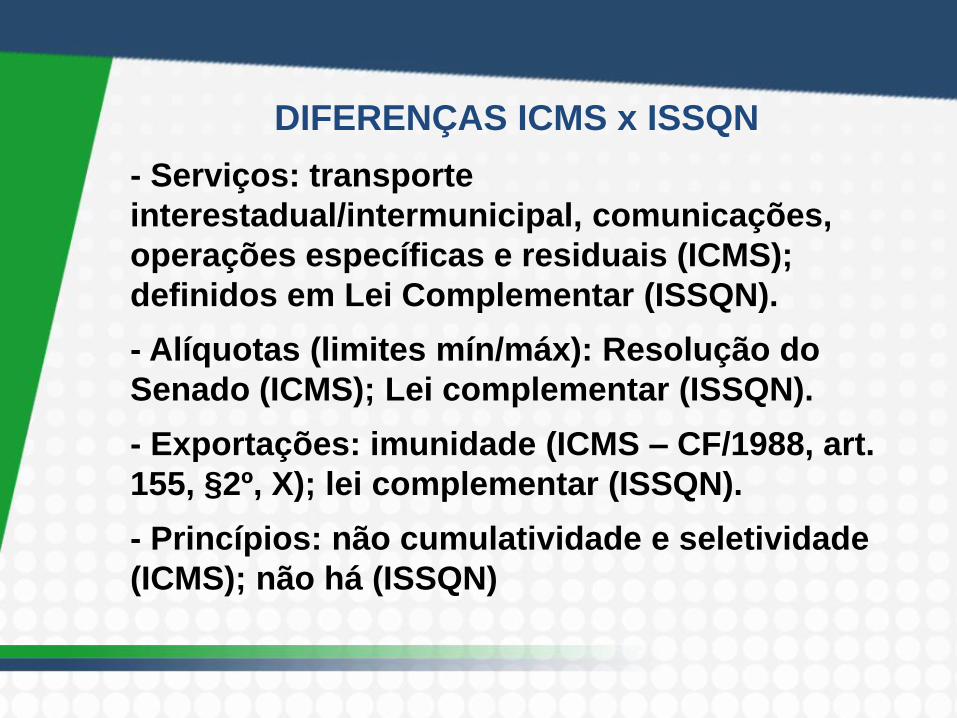

DIFERENÇAS ICMS x ISSQN

- Serviços: transporte

interestadual/intermunicipal, comunicações,

operações específicas e residuais (ICMS);

definidos em Lei Complementar (ISSQN).

- Alíquotas (limites mín/máx): Resolução do

Senado (ICMS); Lei complementar (ISSQN).

- Exportações: imunidade (ICMS – CF/1988, art.

155, §2º, X); lei complementar (ISSQN).

- Princípios: não cumulatividade e seletividade

(ICMS); não há (ISSQN)

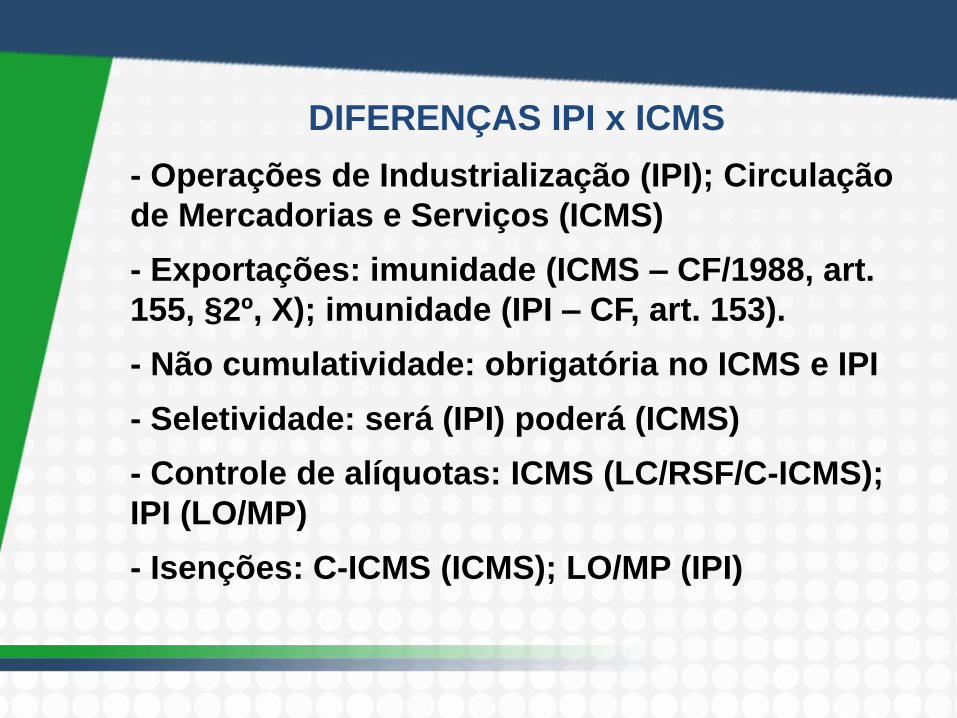

DIFERENÇAS IPI x ICMS

- Operações de Industrialização (IPI); Circulação

de Mercadorias e Serviços (ICMS)

- Exportações: imunidade (ICMS – CF/1988, art.

155, §2º, X); imunidade (IPI – CF, art. 153).

- Não cumulatividade: obrigatória no ICMS e IPI

- Seletividade: será (IPI) poderá (ICMS)

- Controle de alíquotas: ICMS (LC/RSF/C-ICMS);

IPI (LO/MP)

- Isenções: C-ICMS (ICMS); LO/MP (IPI)

Prova: ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática-3

O ouro, quando não for considerado como

simples metal, mas definido em lei como ativo

financeiro ou instrumento cambial, sujeita-se

exclusivamente à incidência do

____________________________.

Esse imposto é devido na operação

_____________. Está sujeito à

alíquota________________________, já

estabelecida na Constituição. O produto da

arrecadação pertence

_________________________.

a) ICMS / de origem / máxima / ao Estado.

b) ICMS / de destino / máxima / ao Estado de

destino.

c) IOF / de origem / mínima / ao Estado e ao

Município de origem.

d) IOF / de origem / máxima / À União e,

compartilhadamente, ao Estado e Município

de origem.

e) IOF / de destino / mínima / ao Estado e ao

Município de destino.

HOMEWORK

Leia a CF/1988, art. 153; 155 e 156.

Saiba mais em:

MANUAL DE DIREITO TRIBUTÁRIO, Luiz

E. Rosa Jr; Renovar.

Resolva exercícios sobre os temas:

Disciplina: Direito Tributário | Assuntos:

Impostos; Impostos de Competência da

União; Impostos de Competência dos

Estados; Impostos de Competência dos

Municípios.