IN 6 e seus impactos na

fiscalização de contratos

Departamento de Consultoria da PGF

XIII – Reunião Técnica do Fórum de Procuradores-

Chefes das Procuradorias Federais junto às IFES

Rio Branco/Acre – março de 2014

Pontos tratados

O dogma do parcelamento dos serviços, como

regra, caiu?

O que muda em termos de garantia?

Novidades da habilitação econômico-financeira

Objetivos do encontro

Definir o papel do fiscal como importante

ator na prevenção da responsabilidade

subsidiária do Estado pelo

Inadimplemento de verbas trabalhistas

dos empregados terceirizados

Repassar as rotinas de atuação que

contribuem para esta atividade sob o

influxo do AC 1214/13-P.

Terceirização na Administração

Pública• Decreto-lei 200/67 – primeira onda de

incentivo à terceirização das atividadesacessórias (art. 10, § 7º) – evitar inchaço damáquina

• segunda onda (era FHC)

• Decreto 2.271/97 – serviços terceirizados

• Lei 9.632, de 07.05.1998 – extinção de cargos

• Decreto nº 4.547, de 27.12.2002 – extinção de cargos vagos

Terceirização

Desobrigar o Estado de executaratividades não finalísticas, retomando seupapel de legislar, regular, julgar, policiar,fiscalizar, definir políticas e fomentar,tornando-o mais ágil em suas ações.

As atividades consideradas auxiliaresdevem ser preferencialmente executadaspelo setor privado, que detém melhorescondições para investir em recursosmateriais e humanos, visando oferecerprestação de serviços de qualidade.

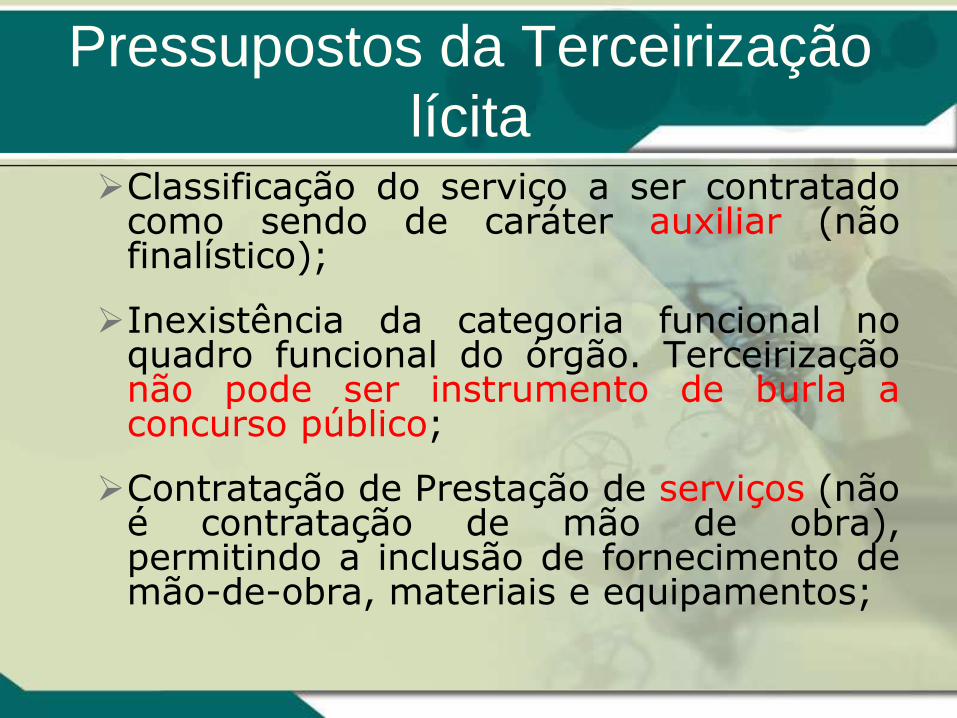

Pressupostos da Terceirização

lícitaClassificação do serviço a ser contratadocomo sendo de caráter auxiliar (nãofinalístico);

Inexistência da categoria funcional noquadro funcional do órgão. Terceirizaçãonão pode ser instrumento de burla aconcurso público;

Contratação de Prestação de serviços (nãoé contratação de mão de obra),permitindo a inclusão de fornecimento demão-de-obra, materiais e equipamentos;

Pressupostos da Terceirização

lícita Inexistência de subordinação e pessoalidadeentre o trabalhador (terceirizado) e aAdministração;

É vedado o desvio de função dostrabalhadores da contratada;

Os trabalhadores da contratada não podemser considerados como colaboradoreseventuais do órgão;

A Administração não pode direcionar acontratação de pessoas para trabalharem naempresa contratada;

Terceirização ilícita

• Alerta ao NEMS/PE no sentido de que, emcontratações para a prestação de serviços,observe o disposto no Decreto nº2.271/1997, em especial as vedações paraserviços atinentes à sua atividade-fim e aoscargos pertencentes ao quadro de pessoalpróprio, bem como para atividades queimpliquem subordinação dos empregados dacontratada à administração da contratante(item 9.6.1, TC-015.726/2005-2, Acórdão nº3.961/2010-1ª Câmara).

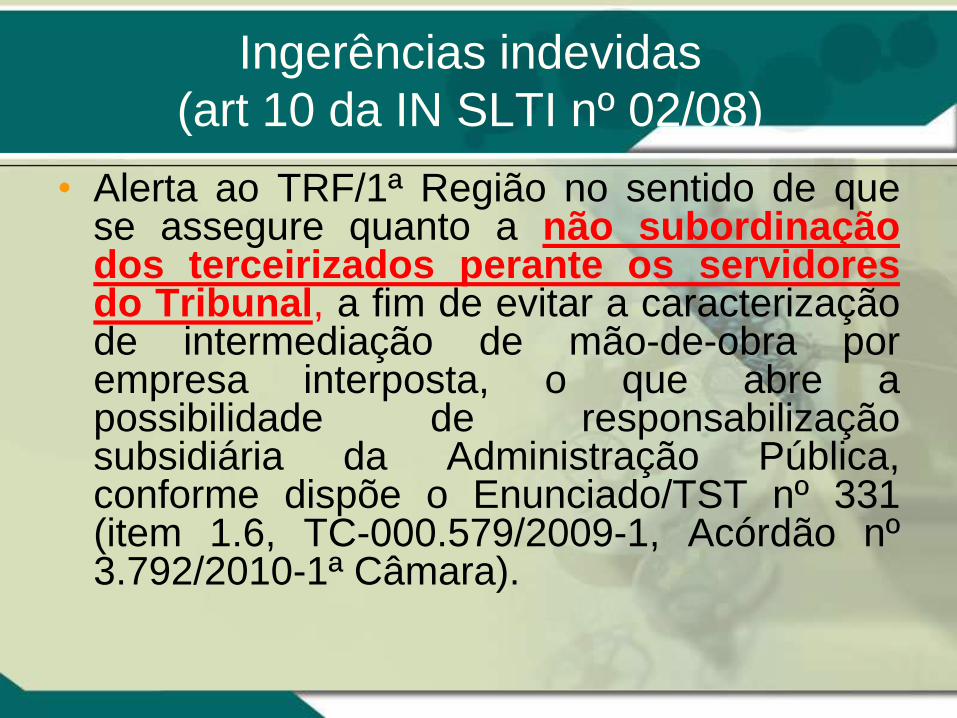

Ingerências indevidas

(art 10 da IN SLTI nº 02/08)

• Alerta ao TRF/1ª Região no sentido de quese assegure quanto a não subordinaçãodos terceirizados perante os servidoresdo Tribunal, a fim de evitar a caracterizaçãode intermediação de mão-de-obra porempresa interposta, o que abre apossibilidade de responsabilizaçãosubsidiária da Administração Pública,conforme dispõe o Enunciado/TST nº 331(item 1.6, TC-000.579/2009-1, Acórdão nº3.792/2010-1ª Câmara).

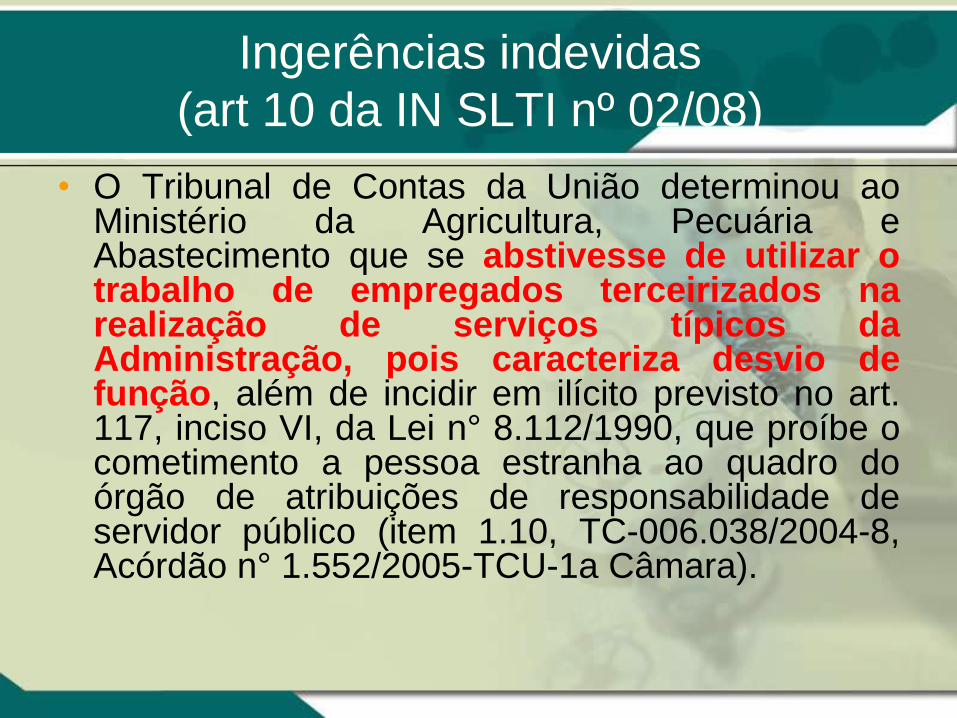

Ingerências indevidas

(art 10 da IN SLTI nº 02/08)

• O Tribunal de Contas da União determinou aoMinistério da Agricultura, Pecuária eAbastecimento que se abstivesse de utilizar otrabalho de empregados terceirizados narealização de serviços típicos daAdministração, pois caracteriza desvio defunção, além de incidir em ilícito previsto no art.117, inciso VI, da Lei n° 8.112/1990, que proíbe ocometimento a pessoa estranha ao quadro doórgão de atribuições de responsabilidade deservidor público (item 1.10, TC-006.038/2004-8,Acórdão n° 1.552/2005-TCU-1a Câmara).

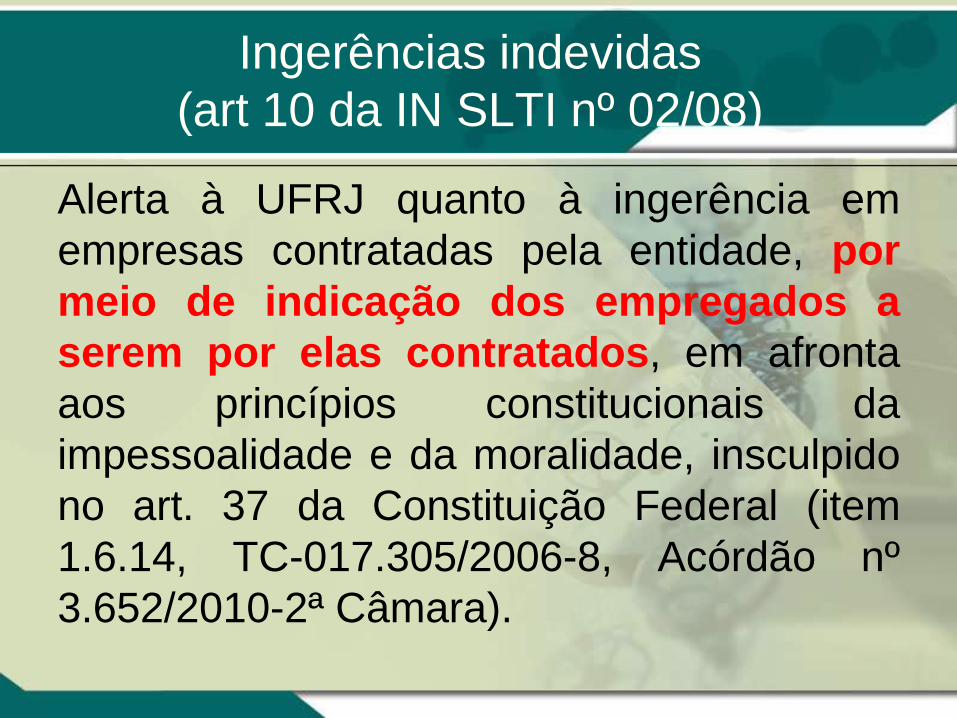

Ingerências indevidas

(art 10 da IN SLTI nº 02/08)

Alerta à UFRJ quanto à ingerência em

empresas contratadas pela entidade, por

meio de indicação dos empregados a

serem por elas contratados, em afronta

aos princípios constitucionais da

impessoalidade e da moralidade, insculpido

no art. 37 da Constituição Federal (item

1.6.14, TC-017.305/2006-8, Acórdão nº

3.652/2010-2ª Câmara).

A terceirização e a responsabilidade pelos

encargos trabalhistas. Quando surge?

• Em duas ocasiões:

• 1) na terceirização ilícita; (art. 9º e

seguinte da IN SLTI 02/08)

• 2) na inadimplência da empresa

prestadora de serviço pelas obrigações

trabalhistas dos seus empregados

Responsabilidade subsidiária

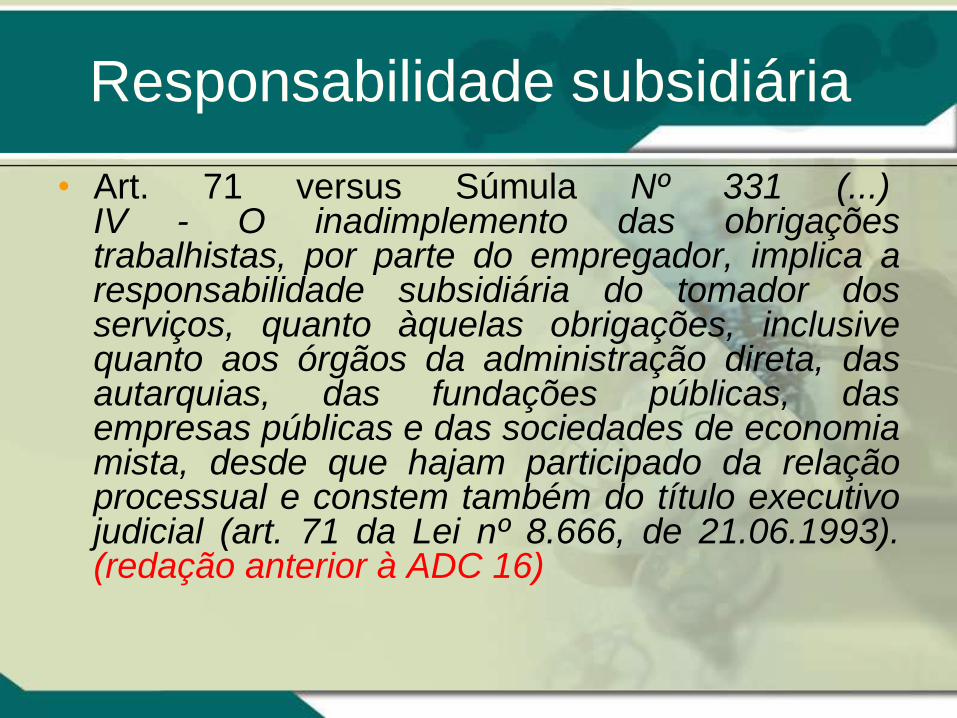

• Art. 71 versus Súmula Nº 331 (...)IV - O inadimplemento das obrigaçõestrabalhistas, por parte do empregador, implica aresponsabilidade subsidiária do tomador dosserviços, quanto àquelas obrigações, inclusivequanto aos órgãos da administração direta, dasautarquias, das fundações públicas, dasempresas públicas e das sociedades de economiamista, desde que hajam participado da relaçãoprocessual e constem também do título executivojudicial (art. 71 da Lei nº 8.666, de 21.06.1993).(redação anterior à ADC 16)

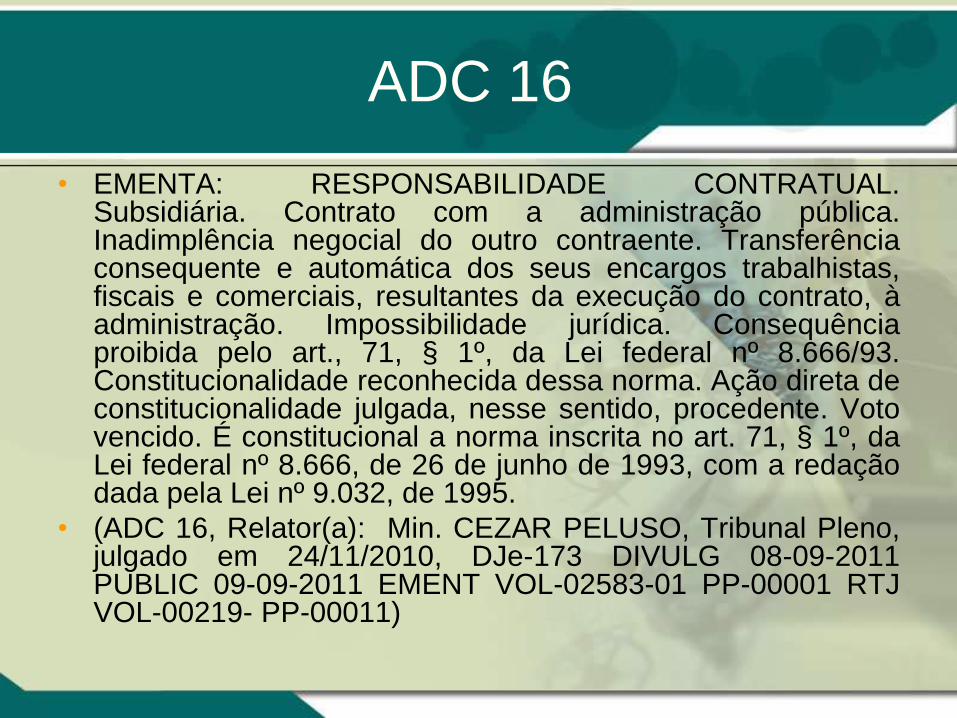

ADC 16

• EMENTA: RESPONSABILIDADE CONTRATUAL.Subsidiária. Contrato com a administração pública.Inadimplência negocial do outro contraente. Transferênciaconsequente e automática dos seus encargos trabalhistas,fiscais e comerciais, resultantes da execução do contrato, àadministração. Impossibilidade jurídica. Consequênciaproibida pelo art., 71, § 1º, da Lei federal nº 8.666/93.Constitucionalidade reconhecida dessa norma. Ação direta deconstitucionalidade julgada, nesse sentido, procedente. Votovencido. É constitucional a norma inscrita no art. 71, § 1º, daLei federal nº 8.666, de 26 de junho de 1993, com a redaçãodada pela Lei nº 9.032, de 1995.

• (ADC 16, Relator(a): Min. CEZAR PELUSO, Tribunal Pleno,julgado em 24/11/2010, DJe-173 DIVULG 08-09-2011PUBLIC 09-09-2011 EMENT VOL-02583-01 PP-00001 RTJVOL-00219- PP-00011)

Súmula 331 - TST

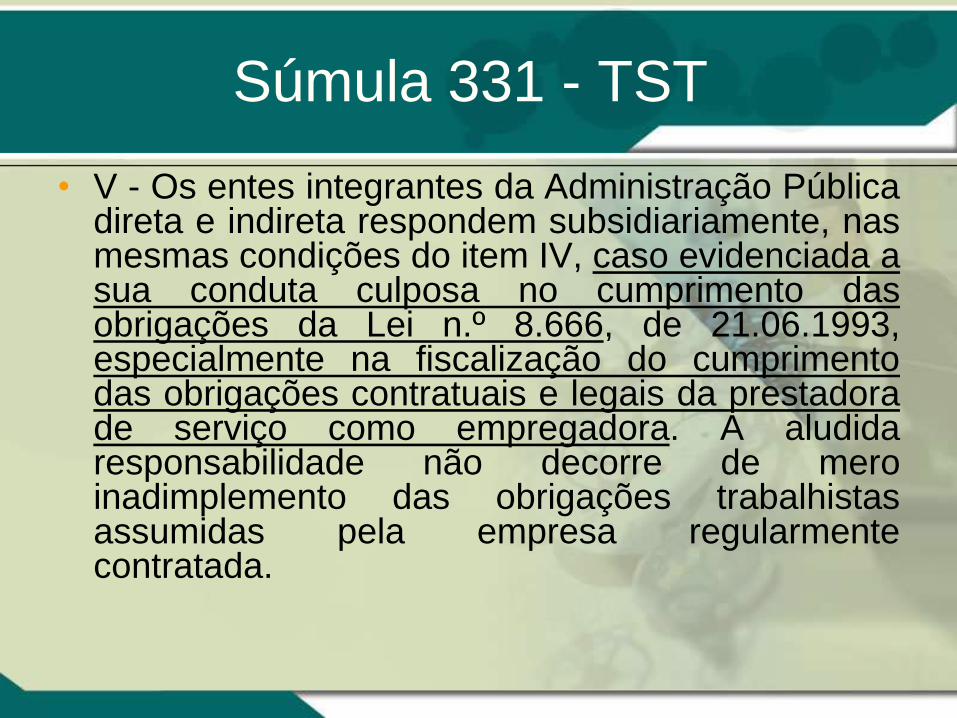

• V - Os entes integrantes da Administração Públicadireta e indireta respondem subsidiariamente, nasmesmas condições do item IV, caso evidenciada asua conduta culposa no cumprimento dasobrigações da Lei n.º 8.666, de 21.06.1993,especialmente na fiscalização do cumprimentodas obrigações contratuais e legais da prestadorade serviço como empregadora. A aludidaresponsabilidade não decorre de meroinadimplemento das obrigações trabalhistasassumidas pela empresa regularmentecontratada.

Rcl 11698 - STF

• “5. Pois bem, qual o efeito da decisão desta nossa Corte naADC 16? Resposta: vedar a automática transferência àAdministração Pública das obrigações trabalhistas, fiscais ecomerciais do contratado, bem como a responsabilidade porseu pagamento. Noutras palavras, o que está proibido por lei- lei declarada constitucional por este STF, com eficáciaergma omnes e efeito vinculante - é tornar a responsabilidadesubsidiária do Poder Público uma consequência imediata doinadimplemento, pela empresa contratada, de suasobrigações trabalhistas. O que não impede a Justiça doTrabalho, na específica análise do caso concreto, dereconhecer a responsabilidade subjetiva (por culpa) daAdministração. (...).“

• Rcl 11698, Ministro Ayres Brito, DEJT-13/5/2011:

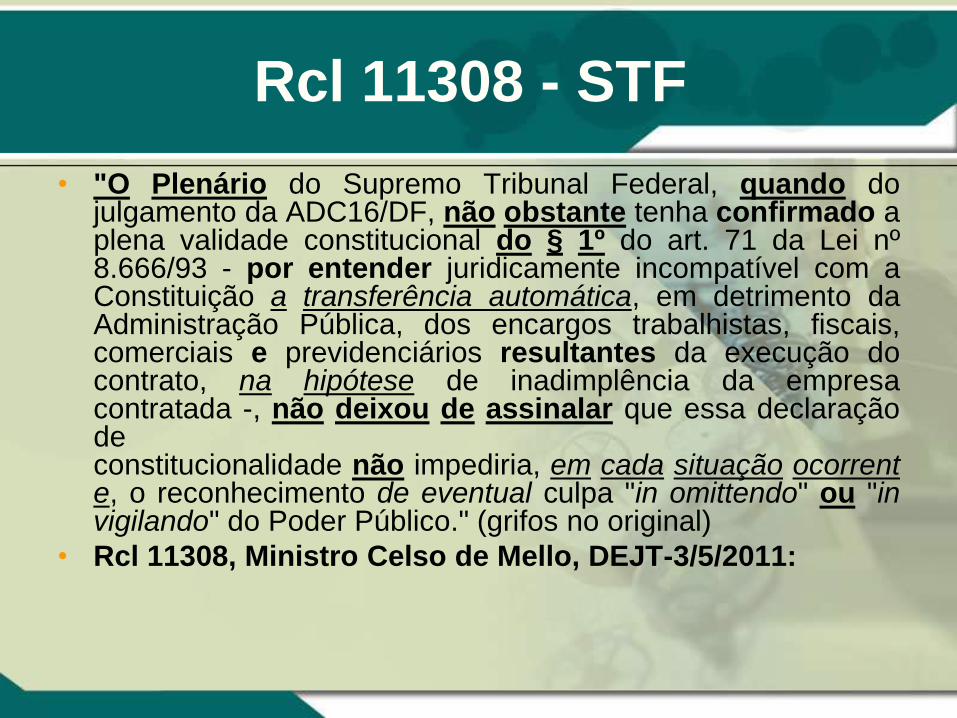

Rcl 11308 - STF

• "O Plenário do Supremo Tribunal Federal, quando dojulgamento da ADC16/DF, não obstante tenha confirmado aplena validade constitucional do § 1º do art. 71 da Lei nº8.666/93 - por entender juridicamente incompatível com aConstituição a transferência automática, em detrimento daAdministração Pública, dos encargos trabalhistas, fiscais,comerciais e previdenciários resultantes da execução docontrato, na hipótese de inadimplência da empresacontratada -, não deixou de assinalar que essa declaraçãodeconstitucionalidade não impediria, em cada situação ocorrente, o reconhecimento de eventual culpa "in omittendo" ou "invigilando" do Poder Público." (grifos no original)

• Rcl 11308, Ministro Celso de Mello, DEJT-3/5/2011:

Resumo da responsabilidade

trabalhista pós ADC 16

• Destaque para a atuação do fiscal

• Necessidade de comprovar a regularidade

tanto da contratação (ausência de fraude

na licitação ou má aplicação da lei 8.666)

quanto da fiscalização dos serviços e

pagamentos durante a relação contratual

O que fazer?

• Quais as boas práticas que podem ser

encorajadas para facilitar o trabalho do

fiscal?

• Que cuidados podem afastar a

responsabilidade subsidiária por

inadimplementos trabalhistas da empresa

contratada?

Cuidados no planejamento e

elaboração do Edital

• Inserir o fiscal no processo de

planejamento da contratação;

• Se ele é o representante da Administração

no acompanhamento da execução do

contrato é o mais capacitado para orientar

a elaboração das rotinas a serem

implementadas

O problema criado pela IN

SLTI/MPOG 02/08

• 2008 – IN SLTI/MPOG com rotinas de fiscalização (IN´s 3, 4 e 5 em 2009)

• 2010 - Grupo de EstudosMP/AGU/TCU/MF/TCE-SP/MPF

Destaque para a dificuldade de fiscalizar19 documentos diferentes, além deineficiente;

Oferta de sugestões para o problema

• 2013 – Acórdão nº 1.214/2013-P

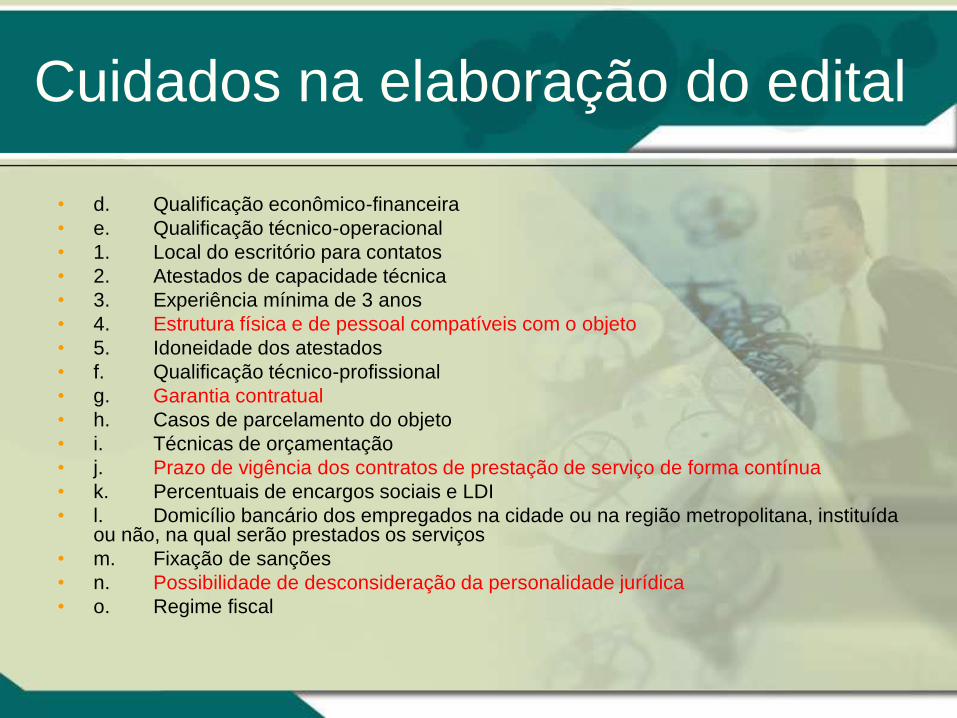

Cuidados na elaboração do edital

• d. Qualificação econômico-financeira

• e. Qualificação técnico-operacional

• 1. Local do escritório para contatos

• 2. Atestados de capacidade técnica

• 3. Experiência mínima de 3 anos

• 4. Estrutura física e de pessoal compatíveis com o objeto

• 5. Idoneidade dos atestados

• f. Qualificação técnico-profissional

• g. Garantia contratual

• h. Casos de parcelamento do objeto

• i. Técnicas de orçamentação

• j. Prazo de vigência dos contratos de prestação de serviço de forma contínua

• k. Percentuais de encargos sociais e LDI

• l. Domicílio bancário dos empregados na cidade ou na região metropolitana, instituída ou não, na qual serão prestados os serviços

• m. Fixação de sanções

• n. Possibilidade de desconsideração da personalidade jurídica

• o. Regime fiscal

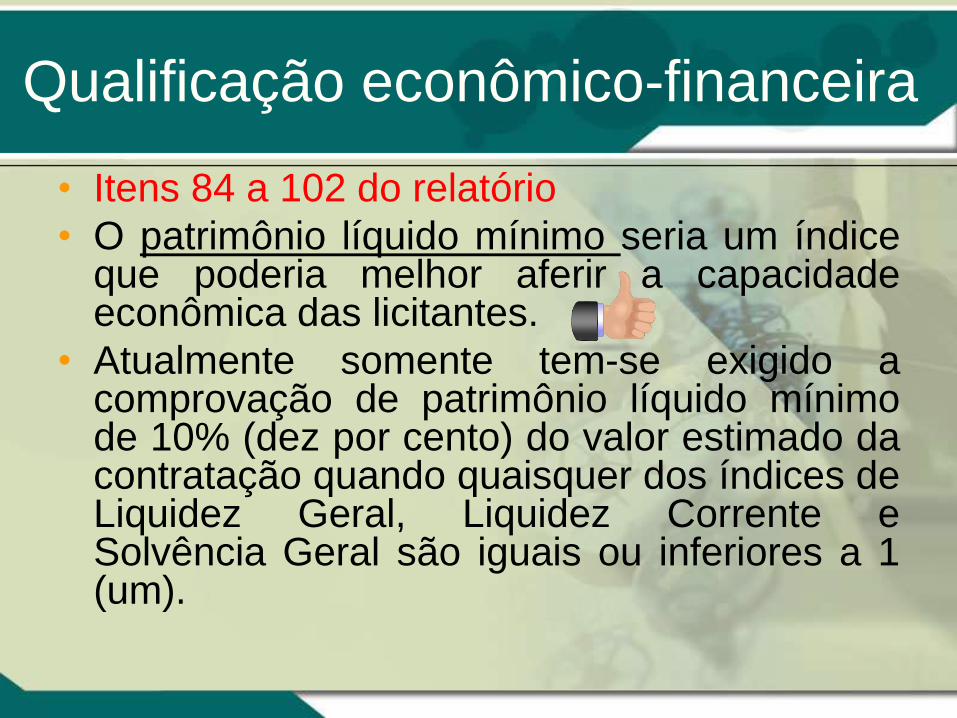

Qualificação econômico-financeira

• Itens 84 a 102 do relatório

• O patrimônio líquido mínimo seria um índiceque poderia melhor aferir a capacidadeeconômica das licitantes.

• Atualmente somente tem-se exigido acomprovação de patrimônio líquido mínimode 10% (dez por cento) do valor estimado dacontratação quando quaisquer dos índices deLiquidez Geral, Liquidez Corrente eSolvência Geral são iguais ou inferiores a 1(um).

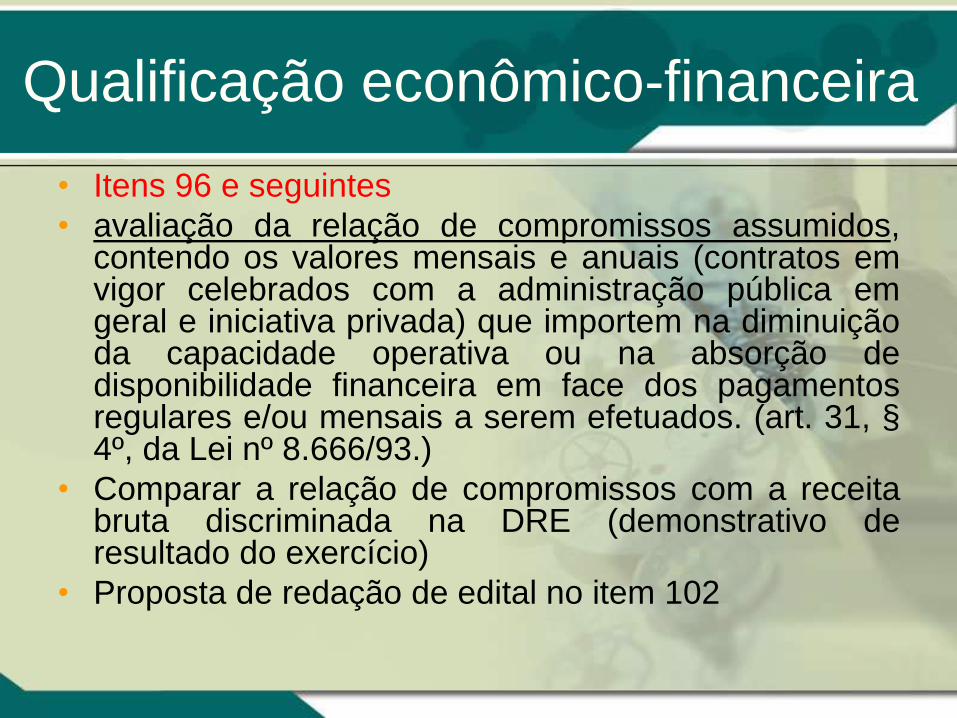

Qualificação econômico-financeira

• Itens 96 e seguintes

• avaliação da relação de compromissos assumidos,contendo os valores mensais e anuais (contratos emvigor celebrados com a administração pública emgeral e iniciativa privada) que importem na diminuiçãoda capacidade operativa ou na absorção dedisponibilidade financeira em face dos pagamentosregulares e/ou mensais a serem efetuados. (art. 31, §4º, da Lei nº 8.666/93.)

• Comparar a relação de compromissos com a receitabruta discriminada na DRE (demonstrativo deresultado do exercício)

• Proposta de redação de edital no item 102

Analise do Relator

• (...) .A lei também requer, de forma explícita, que acomprovação da boa situação financeira seja feita deforma objetiva por meio de índices devidamentejustificados no processo administrativo da licitação.

• 50. Assim, se os critérios previstos pela administraçãoestiverem dentro desses parâmetros, entendo que éperfeitamente legal exigi-los. E os critériossugeridos pelo grupo de estudos situam-se noslimites estabelecidos em lei, tendo-se apresentadojustificativas técnicas pertinentes que motivamsua adoção.

• Referenciou o acórdão nº 2.247/2011-Plenário

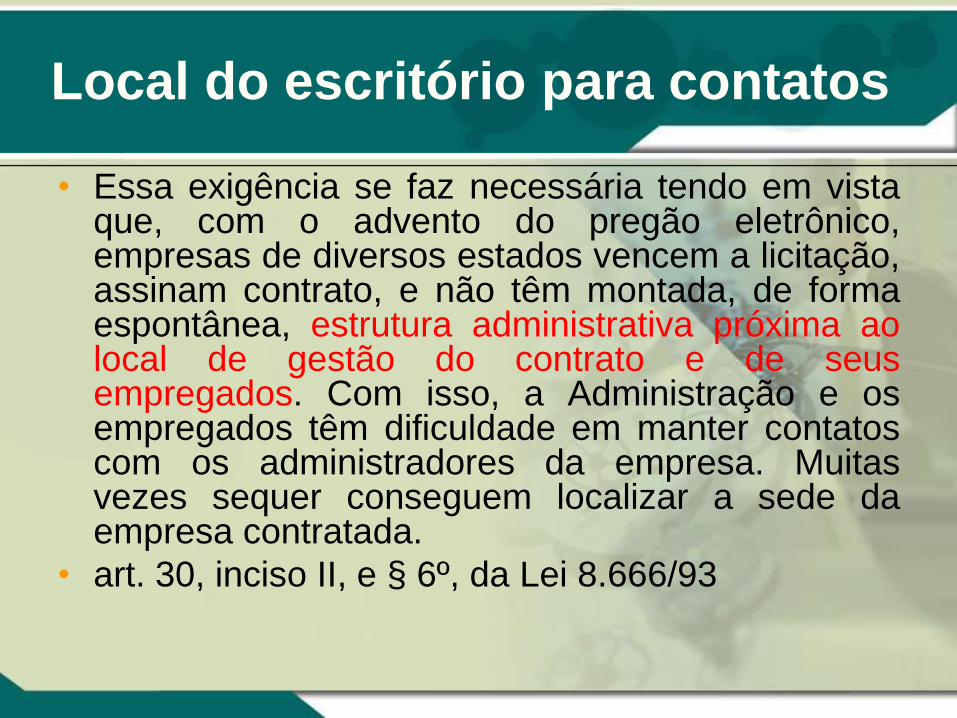

Local do escritório para contatos

• Essa exigência se faz necessária tendo em vistaque, com o advento do pregão eletrônico,empresas de diversos estados vencem a licitação,assinam contrato, e não têm montada, de formaespontânea, estrutura administrativa próxima aolocal de gestão do contrato e de seusempregados. Com isso, a Administração e osempregados têm dificuldade em manter contatoscom os administradores da empresa. Muitasvezes sequer conseguem localizar a sede daempresa contratada.

• art. 30, inciso II, e § 6º, da Lei 8.666/93

Análise do relator

• Não havendo impedimentos de caráter legal para talexigência, que tem por objetivo diminuir potenciais problemasquanto à regular execução contratual, considero adequada aproposta do grupo de que a administração requeira, no edital,que a empresa contratada possua ou se comprometa “amontar matriz, filial ou escritório em local previamentedefinido no edital, com pessoal qualificado e em quantidadesuficiente para gerir o contrato”. Evidentemente, deve serevitada a formulação de exigências desarrazoadas emtermos de estrutura administrativa local, de forma a onerardesproporcionalmente as empresas, inibindodesnecessariamente a competitividade do certame, somentese exigindo que a contratada possua uma estrutura mínimaque garanta a boa execução contratual.

Atestados de capacidade

técnica

• Itens 106 a 120 do relatório

• Proposta: em licitações de 1 a 40 postos,

exigir experiência de 20 postos (fixo)

• Mais de 40 postos passamos a exigir 50%

do total de postos licitados

• Verificar a viabilidade de exigir 20 postos

diante da realidade local

Análise do Relator

• 82. Estando as exigências dentro dos limitesautorizados pela lei, não há porque a priori,considerá-las indevidas. O que se deve verificar é suapertinência para garantir a cumprimento (ou ao menosdiminuir o risco de descumprimento) das obrigaçõesdas contratadas, sem restringir indevidamente acompetitividade das licitações. Entendo que osargumentos utilizados pelo grupo demonstram aadequabilidade dessas exigências, que já foramconsideradas legais pelo Tribunal em algumasocasiões, conforme registrado abaixo. Mencione-seque nos processos abaixo mencionados, a própria 3ªSecex manifestou-se pela legalidade dessasexigências:

Experiência mínima de 3 anos

• Itens 121 a 124 do relatório

• A proposta do grupo é a comprovação de

experiência mínima de três anos na

execução de objeto semelhante ao da

contratação.

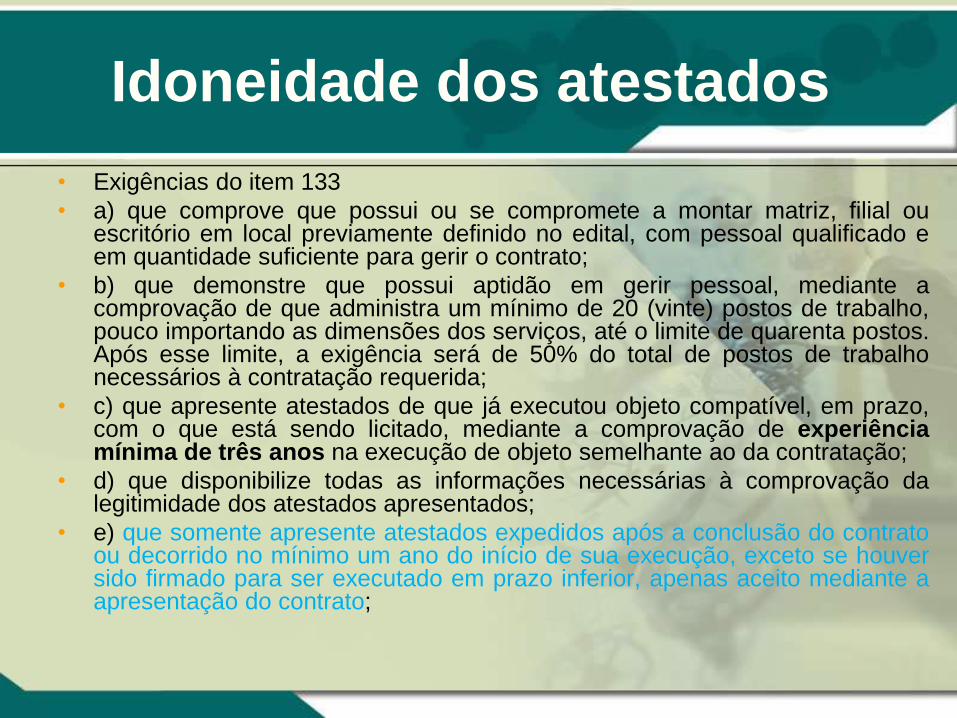

Idoneidade dos atestados

• Exigências do item 133

• a) que comprove que possui ou se compromete a montar matriz, filial ouescritório em local previamente definido no edital, com pessoal qualificado eem quantidade suficiente para gerir o contrato;

• b) que demonstre que possui aptidão em gerir pessoal, mediante acomprovação de que administra um mínimo de 20 (vinte) postos de trabalho,pouco importando as dimensões dos serviços, até o limite de quarenta postos.Após esse limite, a exigência será de 50% do total de postos de trabalhonecessários à contratação requerida;

• c) que apresente atestados de que já executou objeto compatível, em prazo,com o que está sendo licitado, mediante a comprovação de experiênciamínima de três anos na execução de objeto semelhante ao da contratação;

• d) que disponibilize todas as informações necessárias à comprovação dalegitimidade dos atestados apresentados;

• e) que somente apresente atestados expedidos após a conclusão do contratoou decorrido no mínimo um ano do início de sua execução, exceto se houversido firmado para ser executado em prazo inferior, apenas aceito mediante aapresentação do contrato;

Análise do Relator

• 84.Diante do exposto, considero não

haver óbices para que sejam adotadas as

propostas sugeridas pelo grupo de

estudos no tocante à qualificação técnico-

operacional.

Estrutura física e de pessoal

compatíveis com o objeto• A proposta da maioria consistiu em exigir da licitante

vencedora que possua em seus quadros, no momentoda licitação, pelo menos 20 (vinte) empregados, entreadministrativos e prestadores de serviços, paracontratos com até 40 (quarenta) postos. Acima desselimite, a exigência passaria para 50% do total deempregados previstos no contrato.

• No entanto, o grupo de estudos compreendeu que amagnitude dessa exigência restringe acompetitividade e optou, portanto, por excluí-la daproposta. Contudo, aconselha-se sempre a fixar, paracada contrato, que a empresa demonstre os meiospelos quais pretende administrá-lo: imóvel, mobiliárioe quadro de pessoal administrativo.

Qualificação técnico-

profissional• Discussão a respeito dos quantitativos mínimos para

comprovação da capacidade técnico-profissional

• Ver itens 144 e 145

• Diante disto, é preciso analisar a vedação da partefinal do inciso I, do parágrafo 1º, do art. 30, da Lei deLicitações com razoabilidade, pois, quando o fatorprimordial da licitação reside na existência deexperiência em determinado quantitativo mínimo ouem determinados prazos máximos, acatar aliteralidade da norma levaria a uma contradição, qualseja, prevalecendo a interpretação de que não sepode exigir tais requisitos, a licitação estariaimpossibilitada e a norma, inócua, sem qualqueraplicação prática.

Análise do Relator

• 66.Dessa forma, parece-me maisconsentânea com o interesse público ainterpretação conferida pelo grupo deestudos ao dispositivo em questão, de que avedação a quantidades mínimas se refere aonúmero de atestados e não ao seu conteúdo.Ou seja, não seria possível exigir mais de umatestado de capacidade técnico-profissional,pois a demonstração da execução daquelesserviços uma única vez seria suficiente.

• Jurisprudência do TCU era contrária

Garantia contratual

• Por isso, a alternativa de se aumentar o

seguro para a contratação de serviços

terceirizados exigiria encaminhamento de

projeto de lei ao Congresso Nacional.

Diante das qualificações e das propostas

de gestão sugeridas neste trabalho,

acredita-se que seria desnecessária,

neste momento, a adoção dessa

providência.

Casos de parcelamento do objeto

• Dessa forma, a proposta do Grupo de Estudo para arealização do parcelamento do objeto em serviços denatureza continuada, dependerá da complexidadetécnica envolvida. Assim, opta-se pelo nãoparcelamento quando se referir a objeto semnenhuma complexidade técnica, a exemplo delimpeza, condução de veículos, recepção, e peloparcelamento quando se tratar de serviços técnicosem que as empresas atuam de forma segmentada porespecialização, a exemplo de manutenção predial, arcondicionado, telefonia, serviços de engenharia emgeral, áudio e vídeo, informática. Trata-se, contudo,de procedimentos que devem ser avaliados em cadacaso concreto.

Análise do Relator

• 24.Julgo adequada, portanto, a propostade grupo de se estabelecer, como regrageral, que o parcelamento deve seradotado na prestação de serviços demaior especialização técnica e não deveser escolhido para a contratação deserviços de menor especialização, com aressalva de que essa orientação constituiuma diretriz geral, mas sujeita a umaavaliação a ser feita caso a caso.

Técnicas de orçamentação

Dessa forma o Grupo de estudos entende desnecessária a realização de pesquisa

junto ao mercado e a outros órgãos/entidades da Administração Pública para a

prorrogação de contratos de serviços de natureza continuada, sendo a

vantajosidade econômica de sua manutenção para a Administração garantida se:

Análise do Relator

• 32. Entendo que o relatório produzido pelo grupode estudos, a partir da vivência prática dosagentes que o compuseram, logrou demonstrar abaixa eficiência e efetividade das pesquisas demercado para subsidiarem as prorrogações decontrato de natureza continuada. Evidenciou-se oalto custo administrativo para a realização dessetipo de pesquisa, aliado aos benefícios limitadosdela resultantes. Endosso, portanto, a proposta dogrupo,...

• Ver rol de providências no item 31 do Voto

Prazo de vigência dos contratos de

prestação de serviços de forma contínua

• Diante do exposto, verificadas as

peculiaridades de cada serviço, os

contratos de natureza continuada podem

ser firmados, desde o início, com prazos

superiores a 12 meses. Contudo, a cada

doze meses devem ser avaliadas a

necessidade e a qualidade dos serviços e

se os valores estão compatíveis com os

praticados pelo mercado.

Análise do Relator

• 91. ... entendo que não se deva fixar umaorientação geral de que a administração deve ounão fazer contratos para prestação de serviçoscontinuados com prazo de 12, 24 ou 60 meses. Éuma avaliação que deve ser feita a cada casoconcreto, tendo em conta as característicasespecíficas daquela contratação. Cabe àadministração justificar no procedimentoadministrativo o porquê da escolha de um ououtro prazo, levando-se em conta os aspectosaqui discutidos e outros porventura pertinentespara aquele tipo de serviço.

Percentuais mínimos aceitáveis para

encargos sociais e LDI

• 221. Concluímos, portanto, que os editaisdeveriam consignar expressamente as condiçõesmínimas para que as propostas sejamconsideradas exequíveis, proibindo propostascom lucro e despesas administrativas iguais azero, entre outros, em razão de esse percentualenglobar os impostos e contribuições nãorepercutíveis (IR, CSLL). Registre-se que o gruponão determinou quais seriam as condiçõesmínimas ideais, de modo que deverá ser realizadoestudo para determiná-las e, assim, possibilitar aimplementação dessa proposta.

Análise do Relator

• Dada a pertinência das considerações

feitas pelo grupo, concordo com as

propostas apresentadas.

• Encaminhou para estudo.

Domicílio bancário dos empregados na cidade ou na

região metropolitana na qual serão prestados os serviços

• 222. A exigência de possuir domicíliobancário em local estipulado no edital estáamparada no parágrafo único do art. 464 da CLT,conforme abaixo transcrito, e tem caráter social,pois permite que os funcionários possam resolvereventuais problemas bancários com maiorfacilidade. É mais fácil resolver um problemanuma agência bancária na mesma localidade daprestação dos serviços do que numa agêncialocalizada em outro estado da federação, situaçãobastante corriqueira no setor de terceirização.

Análise do Relator

• Tal proposta encontra guarida no art. 464

da CLT, não havendo óbices para que ela

seja adotada.

Fixação de sanções

(reincidência)• 228. Sendo assim, o Grupo de Estudos

compreende que a Legislação administrativanão impede que o gestor considere as falhase irregularidades pregressas do fornecedorno momento da aplicação de uma novasanção, entretanto, a fim de evitar possíveisexcessos na dosimetria das penas, entende-se mais adequado, neste momento, oaprofundamento dos estudos para umaposterior decisão quanto à viabilidade legalou não de ato normativo regulando o tema.

Análise do Relator

• 39.O grupo, entretanto, não aprofundou a

análise a respeito da matéria, propondo

apenas “o aprofundamento dos estudos

para uma posterior decisão quanto à

viabilidade legal ou não de ato normativo

regulando o tema”, medida que não vejo

óbices para que seja formulada, a título de

recomendação.

Possibilidade de desconsideração da

personalidade jurídica

• 235. Desse modo, propõe-se oafastamento da licitação de empresas cujossócios tenham integrado anteriormentequadro societário de pessoa jurídicadeclarada inidônea ou impedida para licitar econtratar com a administração pública, emrazão de fraude ou burla a lei, quecompreendemos encontrar amparo legal noprincípio da desconsideração dapersonalidade jurídica.

Análise do Relator

• 43. Essa questão já foi objeto de atenção por parte do TCUem algumas oportunidades, tendo sido negada apossibilidade de aplicação da sanção de inidoneidade paralicitar com a administração aos sócios da pessoa jurídica(Acórdãos 991/2006-Plenário, 1.209/2009-Plenário). Aindaque o Tribunal possa eventualmente no futuro se debruçar denovo a respeito dessa questão, entendo que a complexidadedo tema, com todas as suas implicações, indica anecessidade se fazer uma avaliação bem mais aprofundada,não realizada no âmbito deste processo. Quanto à propostade elaboração de projeto de lei prevendo expressamente talpossibilidade, mencione-se que já existe projeto com talconteúdo (PL 4003/2012 – Câmara dos Deputados), sendodesnecessária a formulação da proposta sugerida pelo grupo.

Enfim elaboramos o Edital e agora vamos

gerir o contrato

Cuidados gestão do contrato

Controle de encargos previdenciários;

Controle do recolhimento do FGTS;

Controle de pagamentos trabalhistas (salários,

vales-transporte e auxílio-alimentação);

Cobertura da garantia em caso de

inadimplemento de verbas trabalhistas;

Conta vinculada;

Análise do Relator

• Itens 7 e 8 do voto

• – documentação exigida na fiscalização contratual

• – controle de encargos previdenciários;

• – controle do recolhimento do FGTS

• – outros documentos

• – conta vinculada

Controle de encargos

previdenciários

• Itens 53 a 60 do relatório

• GPS, GFIP, Relação de Empregados,Folha de Pagamento, não inibe asonegação dessas contribuições (porconta da possibilidade de retificação)

• O empregado é melhor fiscal dorecolhimento de suas contribuiçõesprevidenciárias;

• Encaminhamentos no item 60 do relatório

Análise do Relator

• 13.A implementação de mecanismos decontrole envolve uma avaliação de custo xbenefício, uma vez que qualquer medida decontrole implica em custos adicionais para aadministração, que devem ser compensadospelos benefícios gerados por essa medida. Eo relato apresentado pelo grupo evidenciaque os eventuais benefícios da exigência detodos os documentos previstos na IN/MP2/2008 não vêm compensando os seuscustos.

Controle do recolhimento do FGTS

• Itens 61 a 64 do relatório

• Relação de Empregados – RE

• o trabalhador é o meio mais eficiente para

controlar os depósitos realizados em sua

conta do FGTS (“cartão cidadão”)

• Encaminhamentos no item 64 do relatório

Análise do Relator

• 14. Aliadas a essa medida “simplificadora”, o grupo propõeoutras relacionadas ao controle do recolhimento de encargosprevidenciários e de FGTS, que consistem fundamentalmenteem criar mecanismos para que os próprios empregados dasempresas contratadas verifiquem se elas estão promovendoos recolhimentos devidos. A administração continuariafazendo o controle, não de todos os empregados, masamostralmente. Teria também a obrigação de exigir ascertidões necessárias, de fazer prever nos contratos comofalta grave o não recolhimento do FGTS e da contribuiçãosocial e de comunicar aos Ministérios da Previdência Social edo Trabalho no caso de irregularidade nos recolhimentos.

Outros documentos

• 65. “De acordo com a IN/SLTI/MP nº 02/2008, existemoutros documentos que devem ser requisitadosmensalmente, os quais possibilitariam a conferênciado pagamento de salários, vales-transporte e auxílio-alimentação.

• 66. Após discutir o tema, o Grupo de Estudosconstatou que a fiscalização é imediatamente avisadapelos empregados quanto ao não cumprimento destasobrigações contratuais. Nessa linha de raciocínio,entende-se que essa documentação somente deveser exigida pela administração quando tomar ciênciade que esteja ocorrendo alguma irregularidade nopagamento dessas verbas.”

Análise do Relator

• 15. Em relação ao controle de outros documentos,também previstos na IN/MP 2/2008, para que aadministração possa verificar o pagamento desalários, vales-transporte e auxílio-alimentação,constata-se, na prática, que a fiscalização érapidamente avisada pelos empregados quandoesse tipo de problema acontece. Assim, revela-sepertinente a conclusão do grupo de que aadministração só deve exigir os respectivosdocumentos quanto tomar ciência de algumapossível irregularidade no pagamento dessesdireitos aos empregados.

Validade das apólices de seguro

• Itens 48 a 52 do relatório

• Diagnóstico de que as as apólices de seguro apresentadaspelas contratadas como garantia excluíam expressamente osprejuízos causados ao erário em razão do não pagamento deverbas trabalhistas, FGTS e contribuição para a previdênciasocial.

• Exemplo de cláusula a ser inserida nos editais (modelo doTCU)

• Item 51. Assim como no item anterior, a AGU deverá fixarorientação a respeito dos procedimentos específicos a seremadotados com o objetivo de executar essas garantias quandoa contratada não cumprir com essas obrigações.

Análise do relator

• No que tange à utilização das apólices deseguro, observou-se que em geral asapólices utilizadas excluem expressamenteos prejuízos causados ao erário decorrentesdo não pagamento de verbas trabalhistas eprevidenciárias. Daí a necessidade de fazerconstar dos contratos que a garantia deverácobrir esse tipo de inadimplemento por partedo empregador.

• Ver itens 17 a 19 do voto – consulta àSUSEP

Conta vinculada

• Itens 68 a 73 do relatório

• Por todo o exposto, o Grupo de Estudos concluique a gestão dos contratos deve ser realizada daforma menos onerosa possível para o erário;compatível com os conhecimentos dos fiscaisdesses contratos; com critérios estatísticos efocados em atos que tenham impactossignificativos sobre o contrato e não sobre errosesporádicos no pagamento de alguma vantagem.Nesse sentido, a utilização da conta bancáriavinculada prevista na IN/SLTI/MP 02/2008 não éindicada.

Conta vinculada

Art. 19-A• 1.6.2.4. inclusão, em seus contratos de terceirização, da obrigação de as

empresas contratadas manterem, sob a administração do Banco do BrasilS. A., um fundo de reserva com depósitos mensais correspondentes aosencargos trabalhistas e previdenciários dos trabalhadores, o qual somenteserá liberado:

• 1.6.2.4.1. parcial e anualmente, pelo valor correspondente aos 13ºscomprovadamente pagos;

• 1.6.2.4.2. parcialmente, pelo valor correspondente aos 1/3 de fériascomprovadamente pagos quando dos gozos de férias dos empregadosvinculados ao contrato;

• 1.6.2.4.3. parcialmente, pelo valor correspondente aos 13os proporcionais,férias proporcionais e à indenização compensatória porventura devida(sobre o FGTS), quando da demissão de empregado vinculado ao contrato;

• 1.6.2.4.4. ao final da vigência do contrato, após a comprovação, por parteda empresa, da quitação de todos os encargos trabalhistas eprevidenciários;

• acórdão 1.937/2009-2c.

Depósitos

1) Direto do FGTS – Art. 19-a, II

2) Determinação de depósito bancário na

conta do trabalhador - Art. 19-a, III

3) Direto de salários em caso de

inadimplemento - Art. 19-a, IV

Conta vinculada é legal?

• 4. Assim, a exigência de que as empresas contratadas mantenham, sobadministração do Banco, fundo de reserva com depósitos mensais deencargos previdenciários e trabalhistas: a) não tem amparo na Lei8.666/1993, que impede a exigência de outra garantia contratual além dasprevistas naquele diploma legal; b) cria encargos adicionais que serãorepassados pelos fornecedores a seus preços, com consequente prejuízopara o BB; c) cria necessidade de estruturação de controles adicionais naestrutura do Banco, com correspondente acréscimo de custosadministrativos; d) pode, eventualmente, até mesmo reforçar aresponsabilidade subsidiária do Banco que a medida buscava afastar.

5. Da mesma forma, as exigências referentes ao controle da admissão, daidentificação, do desempenho e da demissão dos empregados que atuarãona execução do contrato, além de também criarem novos ônusadministrativos para o BB, também podem ter efeitos opostos aoscolimados, já que reforçam a relação de pessoalidade e, com isso, podemigualmente ampliar a responsabilidade solidária da administração.

• AC 4720/2009-2C – EM reexame do acórdão 1.937/2009-2c

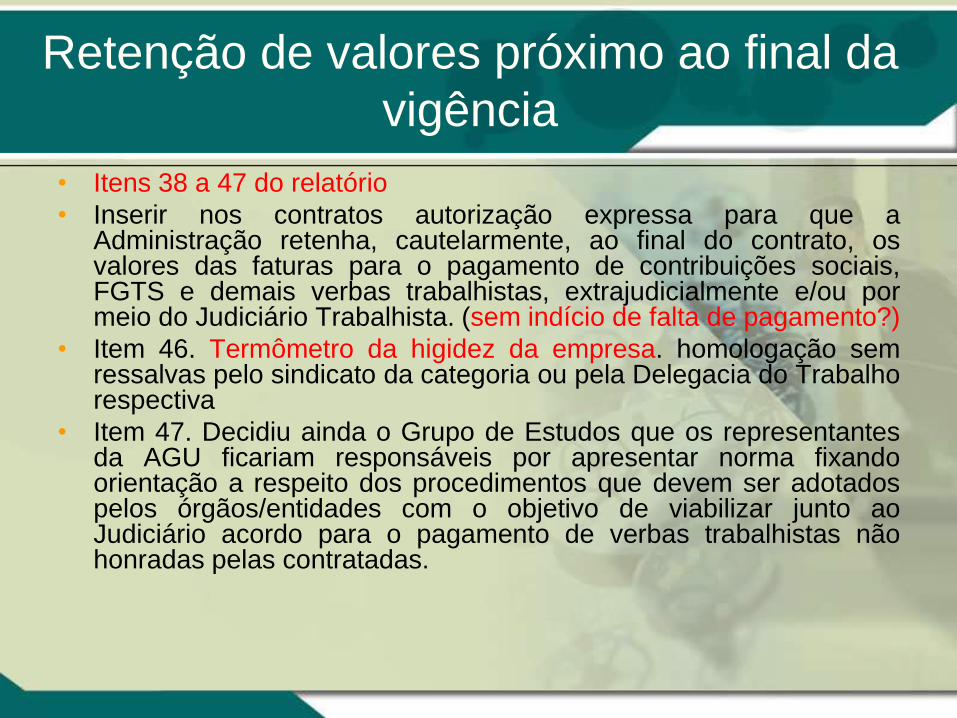

Retenção de valores próximo ao final da

vigência

• Itens 38 a 47 do relatório

• Inserir nos contratos autorização expressa para que aAdministração retenha, cautelarmente, ao final do contrato, osvalores das faturas para o pagamento de contribuições sociais,FGTS e demais verbas trabalhistas, extrajudicialmente e/ou pormeio do Judiciário Trabalhista. (sem indício de falta de pagamento?)

• Item 46. Termômetro da higidez da empresa. homologação semressalvas pelo sindicato da categoria ou pela Delegacia do Trabalhorespectiva

• Item 47. Decidiu ainda o Grupo de Estudos que os representantesda AGU ficariam responsáveis por apresentar norma fixandoorientação a respeito dos procedimentos que devem ser adotadospelos órgãos/entidades com o objetivo de viabilizar junto aoJudiciário acordo para o pagamento de verbas trabalhistas nãohonradas pelas contratadas.

Análise do relator

• Em relação à primeira alternativa, o STJ

tem várias decisões alegando não ser

possível a adoção dessa medida (RMS

24.953, REsp 730080, AGRG no AI

1.030.498), posição agasalhada pelo

Tribunal no Acórdão 2.197/2009-Plenário.

Deve ser excluída, portanto, tal proposta

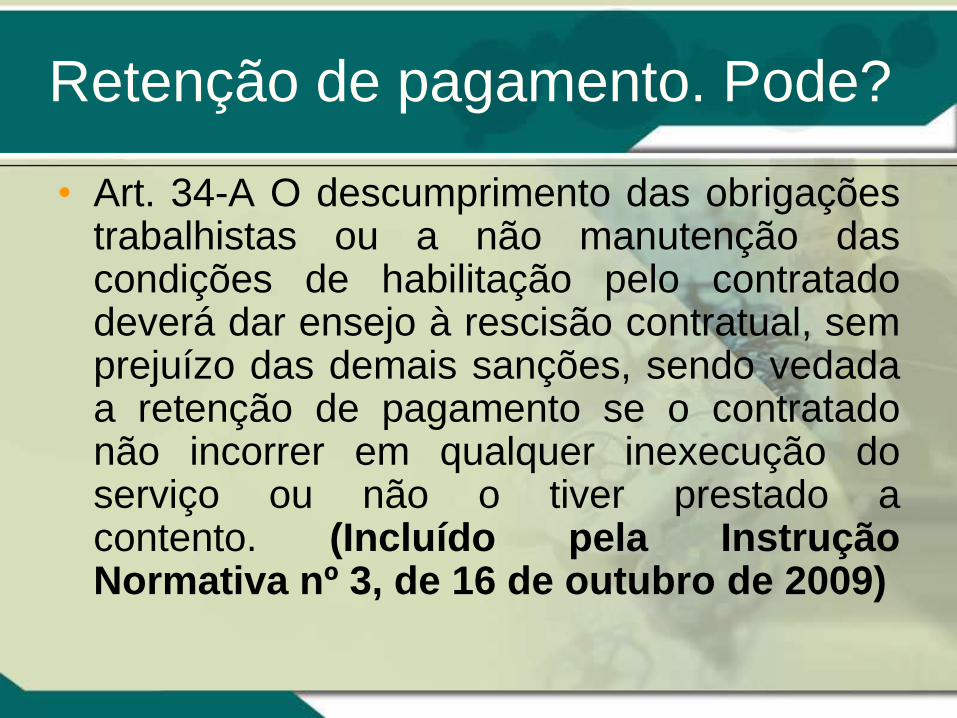

Retenção de pagamento. Pode?

• Art. 34-A O descumprimento das obrigaçõestrabalhistas ou a não manutenção dascondições de habilitação pelo contratadodeverá dar ensejo à rescisão contratual, semprejuízo das demais sanções, sendo vedadaa retenção de pagamento se o contratadonão incorrer em qualquer inexecução doserviço ou não o tiver prestado acontento. (Incluído pela InstruçãoNormativa nº 3, de 16 de outubro de 2009)

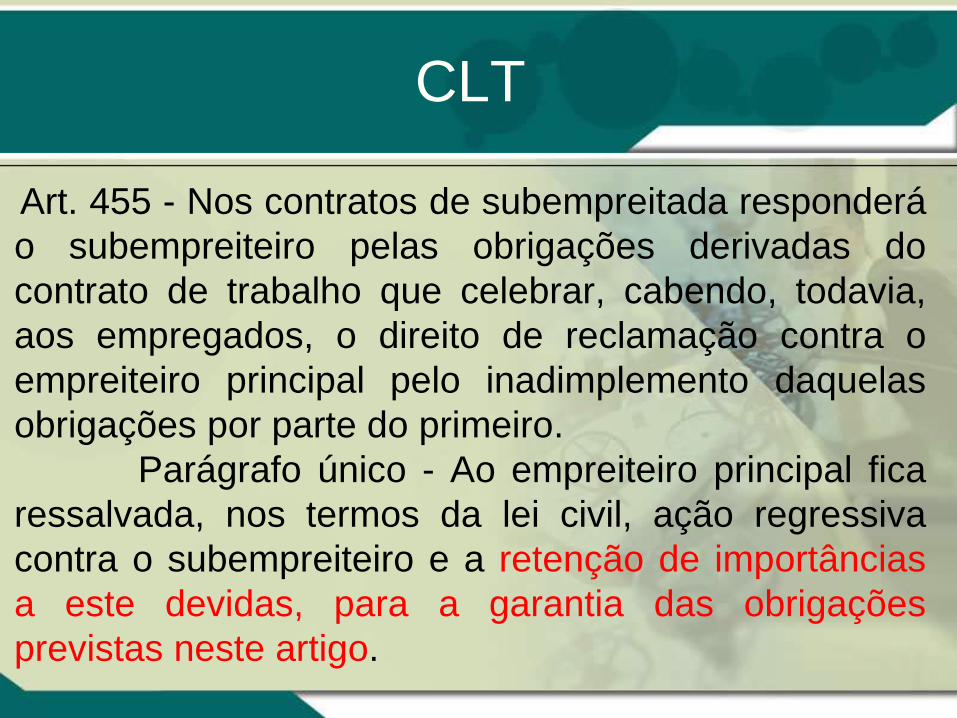

CLT

Art. 455 - Nos contratos de subempreitada responderá

o subempreiteiro pelas obrigações derivadas do

contrato de trabalho que celebrar, cabendo, todavia,

aos empregados, o direito de reclamação contra o

empreiteiro principal pelo inadimplemento daquelas

obrigações por parte do primeiro.

Parágrafo único - Ao empreiteiro principal fica

ressalvada, nos termos da lei civil, ação regressiva

contra o subempreiteiro e a retenção de importâncias

a este devidas, para a garantia das obrigações

previstas neste artigo.

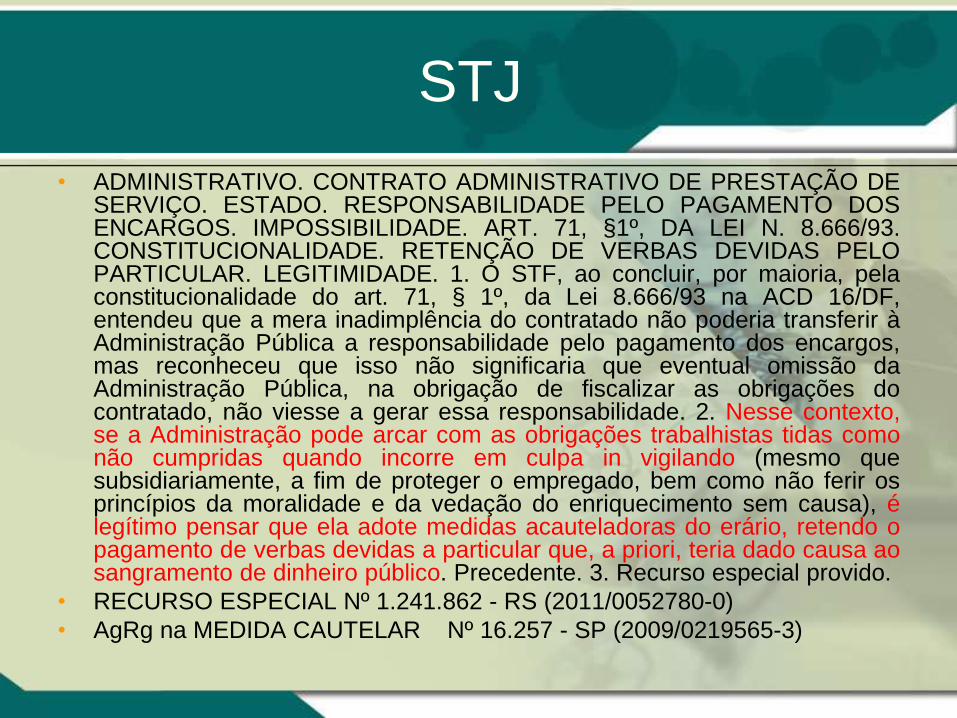

STJ

• ADMINISTRATIVO. CONTRATO ADMINISTRATIVO DE PRESTAÇÃO DESERVIÇO. ESTADO. RESPONSABILIDADE PELO PAGAMENTO DOSENCARGOS. IMPOSSIBILIDADE. ART. 71, §1º, DA LEI N. 8.666/93.CONSTITUCIONALIDADE. RETENÇÃO DE VERBAS DEVIDAS PELOPARTICULAR. LEGITIMIDADE. 1. O STF, ao concluir, por maioria, pelaconstitucionalidade do art. 71, § 1º, da Lei 8.666/93 na ACD 16/DF,entendeu que a mera inadimplência do contratado não poderia transferir àAdministração Pública a responsabilidade pelo pagamento dos encargos,mas reconheceu que isso não significaria que eventual omissão daAdministração Pública, na obrigação de fiscalizar as obrigações docontratado, não viesse a gerar essa responsabilidade. 2. Nesse contexto,se a Administração pode arcar com as obrigações trabalhistas tidas comonão cumpridas quando incorre em culpa in vigilando (mesmo quesubsidiariamente, a fim de proteger o empregado, bem como não ferir osprincípios da moralidade e da vedação do enriquecimento sem causa), élegítimo pensar que ela adote medidas acauteladoras do erário, retendo opagamento de verbas devidas a particular que, a priori, teria dado causa aosangramento de dinheiro público. Precedente. 3. Recurso especial provido.

• RECURSO ESPECIAL Nº 1.241.862 - RS (2011/0052780-0)

• AgRg na MEDIDA CAUTELAR Nº 16.257 - SP (2009/0219565-3)

TCU

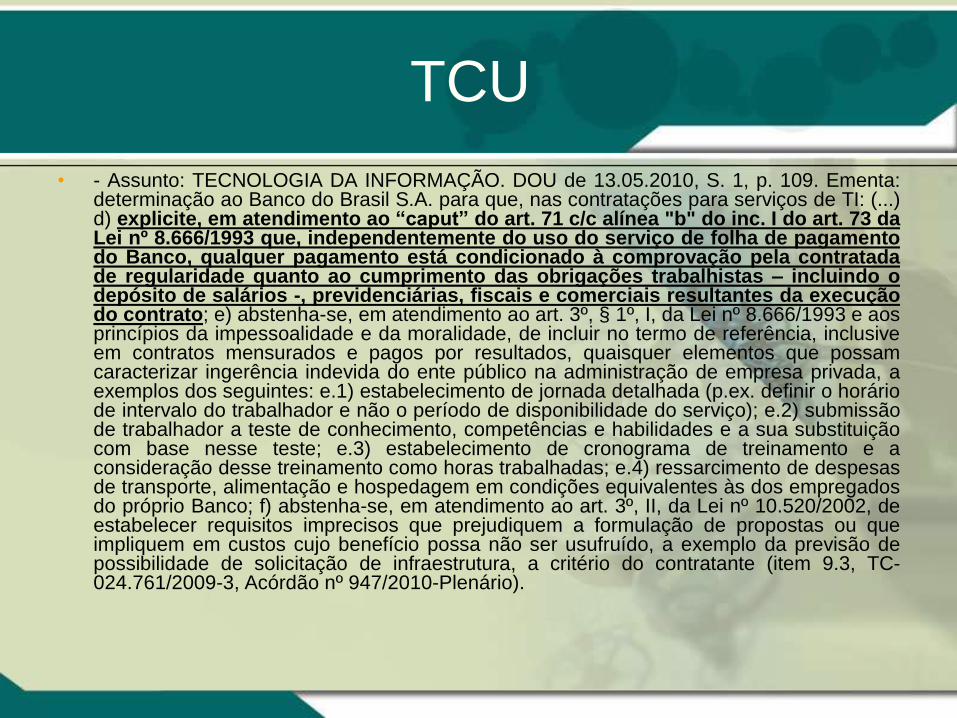

• - Assunto: TECNOLOGIA DA INFORMAÇÃO. DOU de 13.05.2010, S. 1, p. 109. Ementa:determinação ao Banco do Brasil S.A. para que, nas contratações para serviços de TI: (...)d) explicite, em atendimento ao “caput” do art. 71 c/c alínea "b" do inc. I do art. 73 daLei nº 8.666/1993 que, independentemente do uso do serviço de folha de pagamentodo Banco, qualquer pagamento está condicionado à comprovação pela contratadade regularidade quanto ao cumprimento das obrigações trabalhistas – incluindo odepósito de salários -, previdenciárias, fiscais e comerciais resultantes da execuçãodo contrato; e) abstenha-se, em atendimento ao art. 3º, § 1º, I, da Lei nº 8.666/1993 e aosprincípios da impessoalidade e da moralidade, de incluir no termo de referência, inclusiveem contratos mensurados e pagos por resultados, quaisquer elementos que possamcaracterizar ingerência indevida do ente público na administração de empresa privada, aexemplos dos seguintes: e.1) estabelecimento de jornada detalhada (p.ex. definir o horáriode intervalo do trabalhador e não o período de disponibilidade do serviço); e.2) submissãode trabalhador a teste de conhecimento, competências e habilidades e a sua substituiçãocom base nesse teste; e.3) estabelecimento de cronograma de treinamento e aconsideração desse treinamento como horas trabalhadas; e.4) ressarcimento de despesasde transporte, alimentação e hospedagem em condições equivalentes às dos empregadosdo próprio Banco; f) abstenha-se, em atendimento ao art. 3º, II, da Lei nº 10.520/2002, deestabelecer requisitos imprecisos que prejudiquem a formulação de propostas ou queimpliquem em custos cujo benefício possa não ser usufruído, a exemplo da previsão depossibilidade de solicitação de infraestrutura, a critério do contratante (item 9.3, TC-024.761/2009-3, Acórdão nº 947/2010-Plenário).

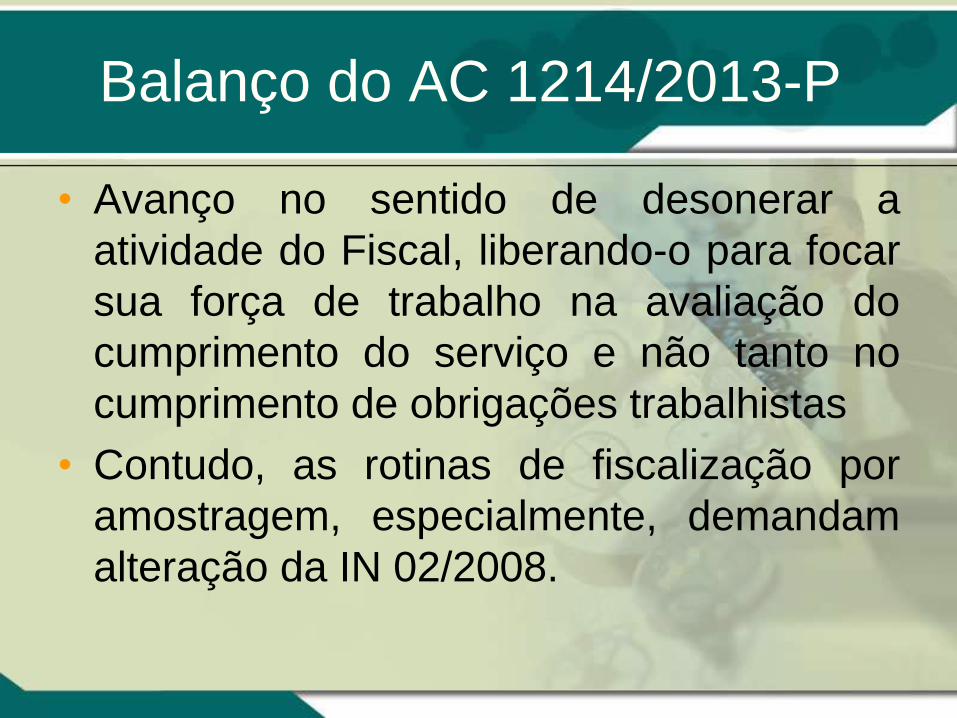

Balanço do AC 1214/2013-P

• Avanço no sentido de desonerar a

atividade do Fiscal, liberando-o para focar

sua força de trabalho na avaliação do

cumprimento do serviço e não tanto no

cumprimento de obrigações trabalhistas

• Contudo, as rotinas de fiscalização por

amostragem, especialmente, demandam

alteração da IN 02/2008.

Rotinas de fiscalização

• Art. 34, § 5° da IN SLTI/MPOG 02

• Anexo IV da IN SLTI/MPOG 02

• Portaria nº 297-TCU

• Manual de Fiscalização de Contratos da AGU

Relatório mensal de fiscalização de contratosterceirizados – Dr. Jezihel Pena Lima

www.agu.gov.br/cjusp - minutas de edital jáadaptadas ao AC 1214/13-P