F.Vassallo 1

AmmortamentoAmmortamento

•• Operazione Operazione contabile per la contabile per la gestione di gestione di immobilizzazioni immobilizzazioni materiali di utilità materiali di utilità pluriennalepluriennale

F.Vassallo 2

Ratei e RiscontiRatei e Risconti•• Operazioni contabili per la gestione dei Operazioni contabili per la gestione dei

disallineamentidisallineamenti tra esercizio di competenza tra esercizio di competenza ed effetto monetarioed effetto monetario

•• Attivi o PassiviAttivi o Passivi•• RateiRatei: competenza dell’esercizio ma effetto : competenza dell’esercizio ma effetto

monetario successivomonetario successivo–– es.: Lavori in corso non fatturaties.: Lavori in corso non fatturati

•• RiscontiRisconti: effetto monetario nell’esercizio ma : effetto monetario nell’esercizio ma competenza successivacompetenza successiva–– es.: Anticipazionies.: Anticipazioni

F.Vassallo 3

Cost

ruzi

one

del b

ilanc

io

Cost

ruzi

one

del b

ilanc

io --

11Cassa 1.000 Capitale Sociale 1.000Totale Attivo 1.000 Totale Passivo+Netto 1.000

Cassa 100 Capitale Sociale 1.000Banca c/c 900Totale Attivo 1.000 Totale Passivo+Netto 1.000

Cassa 100 Capitale Sociale 1.000Banca c/c 300Impianti 600Totale Attivo 1.000 Totale Passivo+Netto 1.000

Cassa 100 Capitale Sociale 1.000Banca c/c 0Impianti 600 Fornitori 200Materie prime 500Totale Attivo 1.200 Totale Passivo+Netto 1.200

Fatti patrimoniali = Fatti aziendali che non modificano il patrimonio nettoTrasformazione di attività liquide in attività fisse ed attività circolanti

Attivo Passivo + NettoAcquisto materie primepagamento 300 tramite bonifico bancario, 200

dilazionato

Attivo Passivo + NettoCostituzione SocietàCapitale Soc. 1000

Attivo Passivo + NettoAcquisto impiantipagamento tramite bonifico bancario

Attivo Passivo + NettoTrasferimeno su c/c

bancario di 900

F.Vassallo 4

Cost

ruzi

one

del b

ilanc

io

Cost

ruzi

one

del b

ilanc

io --

22 Cassa 100 Capitale Sociale 1.000Banca c/c 0 Variaz. Netto -300Impianti 600 Totale Netto 700Materie prime 500

Fornitori 200Debiti vs. Banche 300

Totale Attivo 1.200 Totale Passivo+Netto 1.200

Cassa 100 Capitale Sociale 1.000Banca c/c 0 Variaz. Netto -650Impianti 600 Totale Netto 350Materie prime 150

Fornitori 200Debiti vs. Banche 300

Totale Attivo 850 Totale Passivo+Netto 850

Cassa 200 Capitale Sociale 1.000Banca c/c 600 Variaz. Netto 450Clienti 400 Totale Netto 1.450Impianti 600Materie prime 150 Fornitori 200

Debiti vs. Banche 300Totale Attivo 1.950 Totale Passivo+Netto 1.950

Pagamento stipendi per 300 mediante prestito

bancario(variazione del netto: voce inserita a scopo didattico)

Attivo Passivo + Netto

Fatti economici = Fatti aziendali che modificano il patrimonio nettoIl processo di trasformazione ha generato un aumento del Patrimonio Netto (??!!)

Consumo materie prime per 350

Attivo Passivo + Netto

Vendita dei beni prodotti per 1100

100 contante600 assegni

400 dilazionati(vendita immediata senza passare per magazzino!!!)

Attivo Passivo + Netto

F.Vassallo 5

•Contabilizzazione di interessi♦Interessi passivi♦Interessi attivi

•Ratei e Risconti•Capitalizzazioni

Valutazioni di Bilancio•Ammortamenti•Consumi e Rimanenze

♦Semilavorati e Prodotti finiti

•AccantonamentiCost

ruzi

one

del b

ilanc

ioCo

stru

zion

e de

l bila

ncio

Ope

razi

oni d

i chi

usur

a di

ese

rciz

ioO

pera

zion

i di c

hius

ura

di e

serc

izio

F.Vassallo 6

Ratei e RiscontiRatei e Risconti•Principio di Competenza

Attivi Passivi

Risc

onti Riduzione di

costo già presente

Riduzione di ricavo già presente

Rat

ei Emersione di un nuovo ricavo

Emersione di un nuovo costo

Capitalizzazione (di costi)Capitalizzazione (di costi)•Principio di Inerenza

♦“credito” verso futuri esercizi

F.Vassallo 7

Valutazioni di bilancioValutazioni di bilancio

•• Imputazioni di costi e ricavi futuriImputazioni di costi e ricavi futuri–– Fondo TFRFondo TFR

–– Fondo ImposteFondo Imposte

–– …….…….

•• Storno di costi e ricavi manifestatiStorno di costi e ricavi manifestati–– AmmortamentiAmmortamenti

–– Rimanenze di magazzinoRimanenze di magazzino

–– …….…….

F.Vassallo 8

Ammortamento (degli impianti)Ammortamento (degli impianti)

•• Operazione con cui si riduce il valore Operazione con cui si riduce il valore degli impianti in funzione del:degli impianti in funzione del:–– tempo trascorsotempo trascorso–– uso fattouso fatto–– valore di mercatovalore di mercato

•• ProblemaProblema–– patrimoniale (valore dell’impianto?)patrimoniale (valore dell’impianto?)–– economico (valore usato?)economico (valore usato?)–– finanziario (velocità di recupero del danaro?)finanziario (velocità di recupero del danaro?)

•• Fondo AmmortamentiFondo Ammortamenti–– Voce di bilancioVoce di bilancio

F.Vassallo 9

RiclassificazioneRiclassificazione del bilanciodel bilancioOperazione di passaggio del bilancioOperazione di passaggio del bilancio

–– Stato patrimonialeStato patrimoniale

–– Conto economicoConto economico

da forma da forma civilisticacivilistica a forma tecnicaa forma tecnica–– componenti del reddito evidenziatecomponenti del reddito evidenziate

•• per naturaper natura

•• per destinazioneper destinazione

per consentire un effettivo controllo della per consentire un effettivo controllo della gestione dell’impresagestione dell’impresa

F.Vassallo 10

RiclassificazioneRiclassificazione del conto economicodel conto economicoa ricavi e costi del vendutoa ricavi e costi del venduto

Ricavi vendite +Gestione caratteristica Costi del venduto -

Risultato lordoSpese Admin/Gen/Comm -

Risultato oper. caratteristicoAtipica +/-

Risultato oper. GlobaleFinanziaria +/-

Gestione extracaratteristica Risultato ordinarioStraordinaria +/-

Risultato prima delle imposteFiscale -

Risultato netto

F.Vassallo 11

RiclassificazioneRiclassificazione del conto economicodel conto economicosecondo la nozione del valore aggiuntosecondo la nozione del valore aggiunto

Ricavi vendite +Produzione caratteristica Rimanenze semil. e prod. finali +

Rimanenze semil. e prod. iniz. -Valore prod. caratteristica

Acquisti materie prime -Rimanenze mat. prime finali +Rimanenze mat. prime iniz. -Oneri diversi di gestione -Altri ricavi +

Valore aggiunto lordoCosto del lavoro -

Margine operativo lordoAmmort./Accantonamenti -

Risultato operativo globaleProventi/oneri finanziari +/-

Risultato ordinarioProventi/oneri straordinari +/-

Risultato prima delle imposteImposte -

Risultato netto

F.Vassallo 12

RiclassificazioneRiclassificazione dello stato patrimonialedello stato patrimonialeCriterio della liquiditàCriterio della liquidità

Attivo Netto + passivo

Attività immobilizzate Capitale netto

Attività circolanti Passività consolidate(o Debiti a medio-lungo termine)

Passività circolanti(o Debiti a breve termine)

F.Vassallo 13

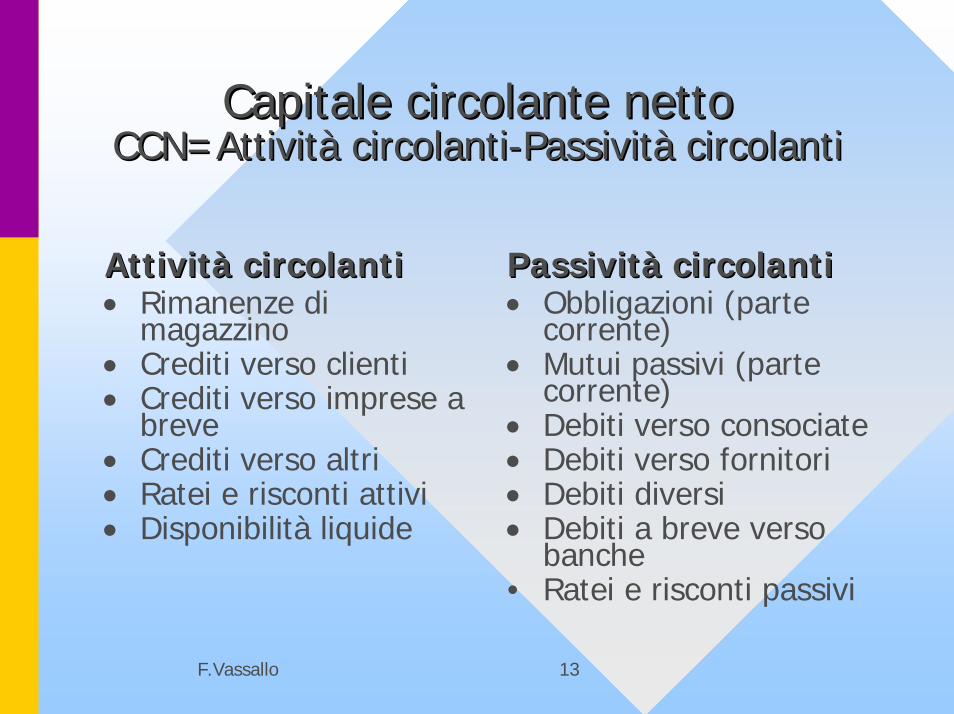

Capitale circolante nettoCapitale circolante nettoCCN=Attività circolantiCCN=Attività circolanti--Passività circolantiPassività circolanti

Attività circolantiAttività circolanti• Rimanenze di

magazzino• Crediti verso clienti• Crediti verso imprese a

breve• Crediti verso altri• Ratei e risconti attivi• Disponibilità liquide

Passività circolantiPassività circolanti• Obbligazioni (parte

corrente)• Mutui passivi (parte

corrente)• Debiti verso consociate• Debiti verso fornitori• Debiti diversi• Debiti a breve verso

banche• Ratei e risconti passivi

F.Vassallo 14

Analisi di bilancio Analisi di bilancio -- Schema concettualeSchema concettuale

F.Vassallo 15

Calcolo di indicatori di BilancioCalcolo di indicatori di Bilancio(o indici o quozienti)(o indici o quozienti)

Per determinare:Per determinare:

•• Risultati della gestioneRisultati della gestione

•• Situazione economicoSituazione economico--finanziariafinanziaria

F.Vassallo 16

IndicatoriIndicatori

•• Indici di redditivitàIndici di redditività–– Capacità dell’impresa di remunerare il Capacità dell’impresa di remunerare il

capitalecapitale

•• Indici di posizione di liquiditàIndici di posizione di liquidità–– Capacità dell’impresa di fronteggiare i Capacità dell’impresa di fronteggiare i

fabbisogni finanziarifabbisogni finanziari

•• Indici di solidità patrimonialeIndici di solidità patrimoniale–– Misura del bilanciamento fra capitale proprio Misura del bilanciamento fra capitale proprio

e capitale di terzie capitale di terzi

F.Vassallo 17

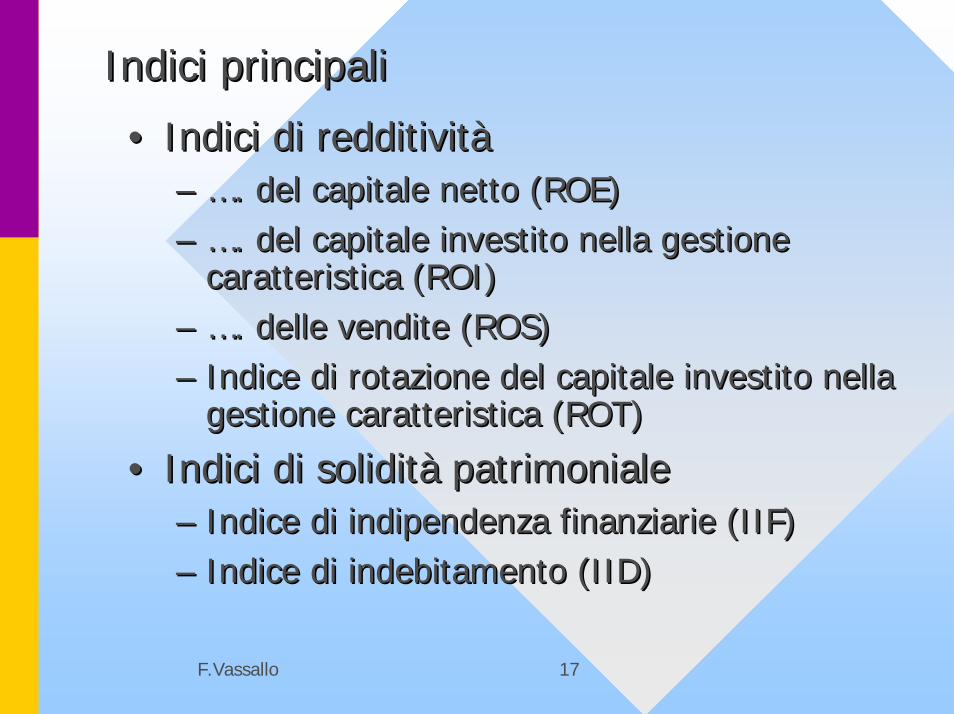

Indici principaliIndici principali

•• Indici di redditivitàIndici di redditività–– …. del capitale netto (ROE)…. del capitale netto (ROE)–– …. del capitale investito nella gestione …. del capitale investito nella gestione

caratteristica (ROI)caratteristica (ROI)–– …. delle vendite (ROS)…. delle vendite (ROS)–– Indice di rotazione del capitale investito nella Indice di rotazione del capitale investito nella

gestione caratteristica (ROT)gestione caratteristica (ROT)

•• Indici di solidità patrimonialeIndici di solidità patrimoniale–– Indice di indipendenza finanziarie (IIF)Indice di indipendenza finanziarie (IIF)–– Indice di indebitamento (IID)Indice di indebitamento (IID)

F.Vassallo 18

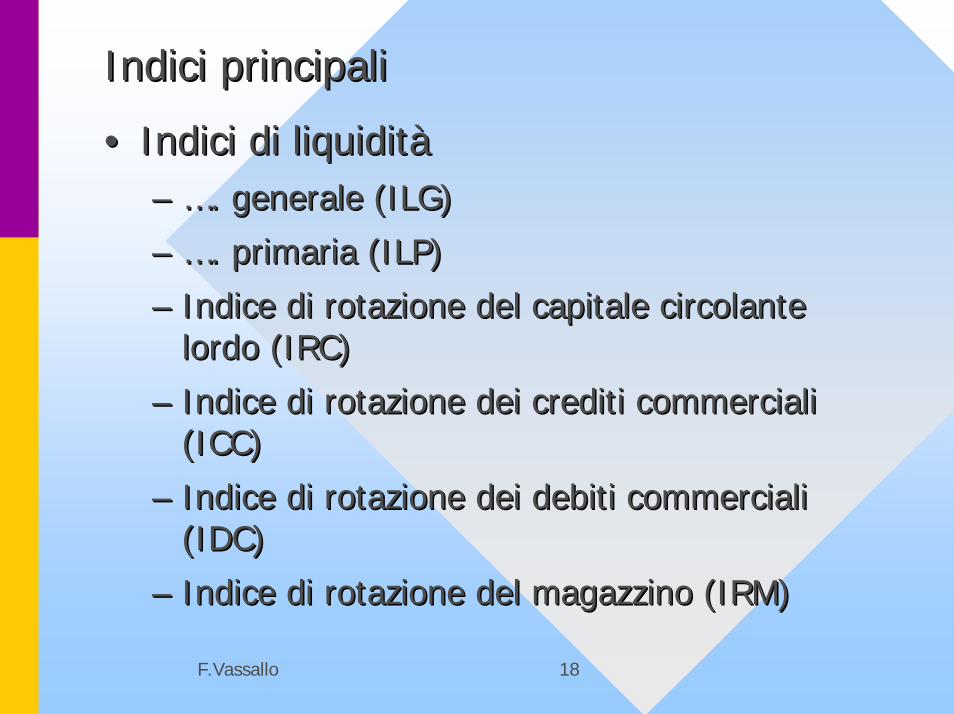

Indici principaliIndici principali

•• Indici di liquiditàIndici di liquidità–– …. generale (ILG)…. generale (ILG)

–– …. primaria (ILP)…. primaria (ILP)

–– Indice di rotazione del capitale circolante Indice di rotazione del capitale circolante lordo (IRC)lordo (IRC)

–– Indice di rotazione dei crediti commerciali Indice di rotazione dei crediti commerciali (ICC)(ICC)

–– Indice di rotazione dei debiti commerciali Indice di rotazione dei debiti commerciali (IDC)(IDC)

–– Indice di rotazione del magazzino (IRM)Indice di rotazione del magazzino (IRM)

F.Vassallo 19

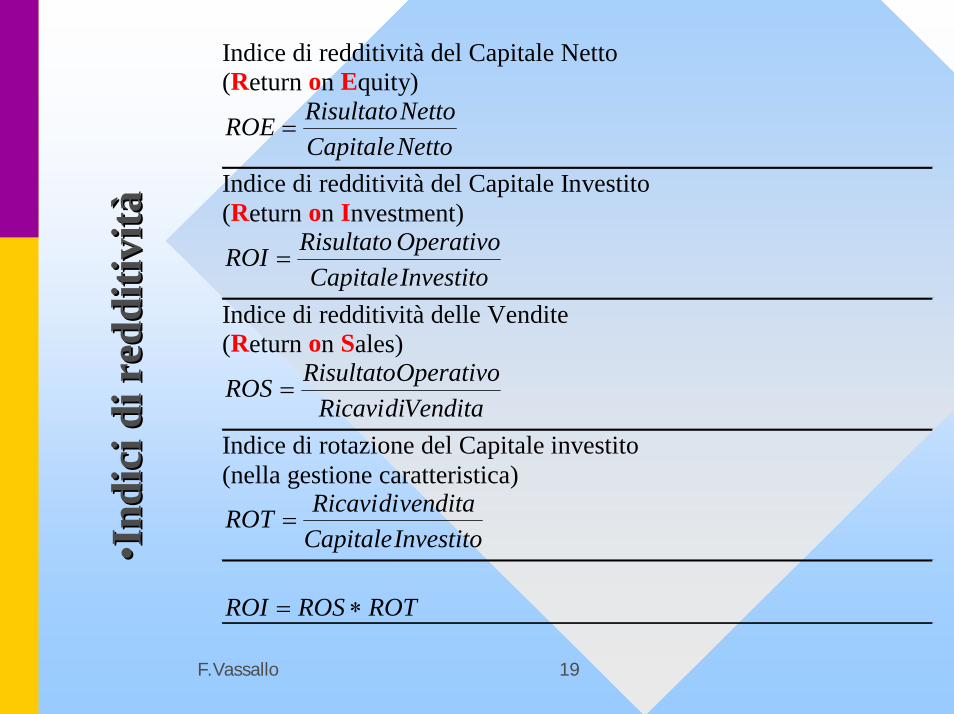

Indice di redditività del Capitale Netto(Return on Equity)

NettoCapitaleNettoRisultatoROE =

Indice di redditività del Capitale Investito(Return on Investment)

InvestitoCapitaleOperativoRisultatoROI =

Indice di redditività delle Vendite(Return on Sales)

VenditadiRicaviOperativoRisultatoROS =

Indice di rotazione del Capitale investito(nella gestione caratteristica)

InvestitoCapitalevenditadiRicaviROT =

ROTROSROI ∗=

•• Ind

ici d

i red

ditiv

itàIn

dici

di r

eddi

tività

F.Vassallo 20

Indice di Liquidità Generale(Current ratio)

CircolantiPassivitàimmedLiqdifferLiqmagRim

CircolantiPassivitàCircolantiAttivitàILG ...... ++

==

Indice di Liquidità Primaria(Quick ratio)

CircolantiPassivitàimmedLiqdifferLiq

CircolantiPassivitàmagRimCircolantiAttivitàILP ...... +

=−

=

Indice di Rotazione del Capitale Circolante lordo

LordoCircolanteCapitalevenditadiRicaviIRC =

Indice di rotazione dei Crediti Commerciali

mercialiCCreditivenditadiRicaviICC

om=

ICCCCmediaDurata 365.. =

Indice di rotazione dei Debiti Commerciali

mercialiCDebitiAcquistiIDC

om=

IDCCDmediaDurata 365.. =

Indice di Rotazione del Magazzino

MagazzinodiRimanenzevenditadiRicaviIRM =

IRMCCmediagiacPer 365.... =

•• Ind

ici d

i liq

uidi

tàIn

dici

di l

iqui

dità

F.Vassallo 21

•• Ind

ici d

i sol

idità

pat

rim

onia

leIn

dici

di s

olid

ità p

atri

mon

iale

Indice di Indipendenza Finanziaria

AttivitàTotaleNettoCapitaleIIF =

indirettaformainntoindebitamediRapportoIIF

=1

Indice di Indebitamento in forma Diretta

11.−=

−==

IIFNettoCapitaleNettoCapitaleAttivitàTotale

NettoCapitaleTerzidiCapitaleIID