Download - FONTES DO DIREITO TRIBUTÁRIO

PROF. SCARDOVELLI

Fontes do direito tributário

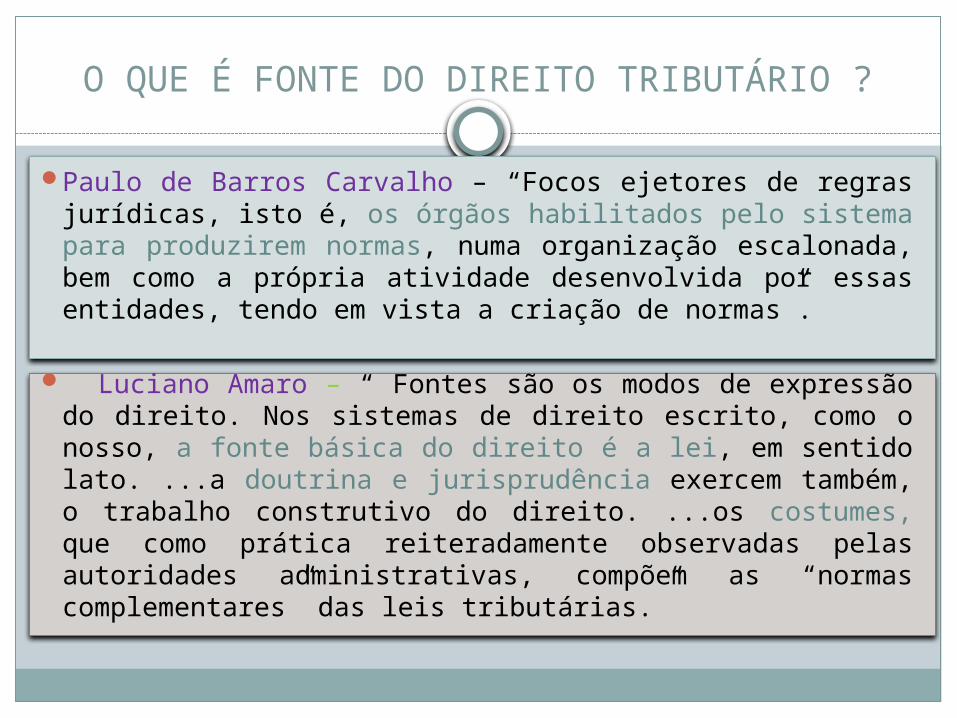

O QUE É FONTE DO DIREITO TRIBUTÁRIO ?

Paulo de Barros Carvalho – “Focos ejetores de regras jurídicas, isto é, os órgãos habilitados pelo sistema para produzirem normas, numa organização escalonada, bem como a própria atividade desenvolvida por essas entidades, tendo em vista a criação de normas”.

Luciano Amaro – “ Fontes são os modos de expressão do direito. Nos sistemas de direito escrito, como o nosso, a fonte básica do direito é a lei, em sentido lato. ...a doutrina e jurisprudência exercem também, o trabalho construtivo do direito. ...os costumes, que como prática reiteradamente observadas pelas autoridades administrativas, compõem as “normas complementares” das leis tributárias.”

Assim, teremos:

Norma Jurídica

Constitucional

Norma Jurídica

Complementar

Norma Jurídica

Complementar

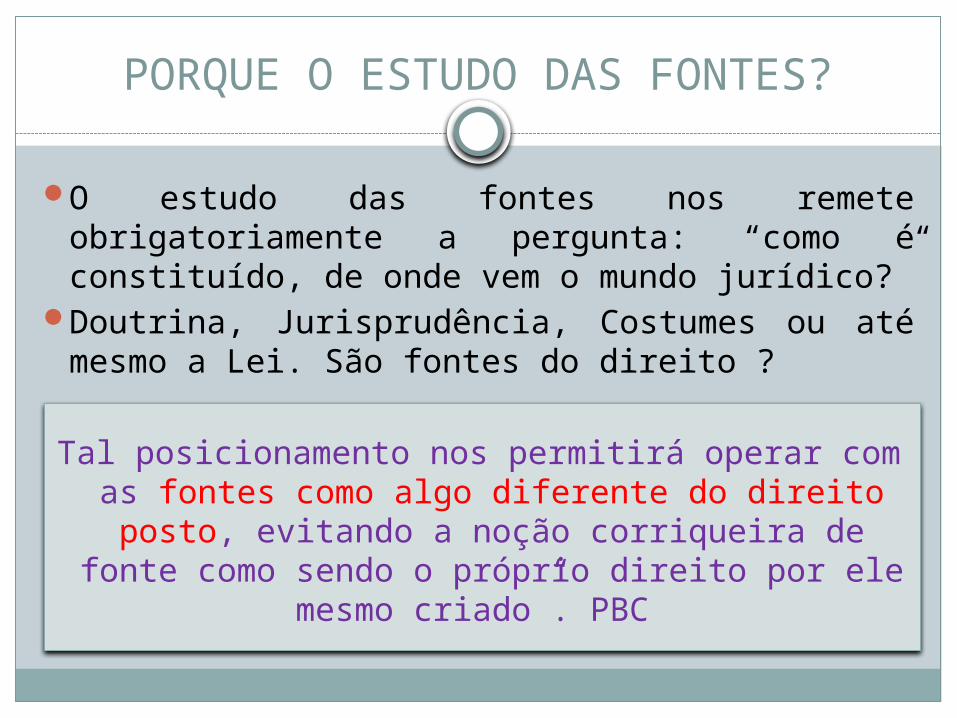

PORQUE O ESTUDO DAS FONTES?

O estudo das fontes nos remete obrigatoriamente a pergunta: “como é constituído, de onde vem o mundo jurídico?”

Doutrina, Jurisprudência, Costumes ou até mesmo a Lei. São fontes do direito ?

Tal posicionamento nos permitirá operar com as fontes como algo diferente do direito posto, evitando a noção corriqueira de fonte como

sendo o próprio direito por ele mesmo criado”. PBC

OUTRAS COLOCAÇÕES:

O que dá validade ao ato de criação? Legitimidade do órgão que a expediu Procedimento válido

Então, a hierarquia superior ou inferior de uma norma jurídica dependerá de quem a criou.

VEÍCULOS INTRODUTORES DE NORMAS

C.F

E.C

L.C

L.O

L. DELEGADA

DECRETO LEGISLATIVO

TRATADOS INTERNACIONAIS

RESOLUÇÃO DO SEN

ADO

DECRETOS

NORMAS COMPLE

MENTARE

S (ATO

S NORMATIVOS, DECISÕES

DE ORGÃO

SINGULA

R OU COLETIV

O, CONVÊNIOS)

FONTE

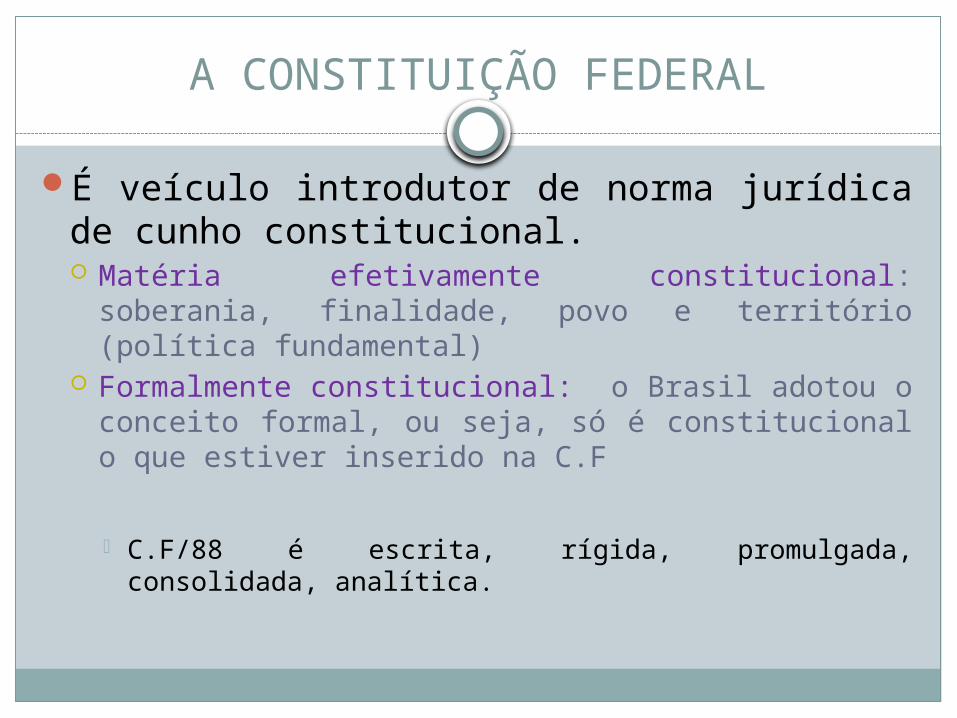

A CONSTITUIÇÃO FEDERAL

É veículo introdutor de norma jurídica de cunho constitucional. Matéria efetivamente constitucional: soberania,

finalidade, povo e território (política fundamental) Formalmente constitucional: o Brasil adotou o

conceito formal, ou seja, só é constitucional o que estiver inserido na C.F

C.F/88 é escrita, rígida, promulgada, consolidada, analítica.

A CONSTITUIÇÃO FEDERAL: o poder constituinte e as constituições anteriores

O poder constituinte pode ser: Originário (inicial, incondicional e autônomo) Derivado (subordinado, condicional) Decorrente (Constituições dos estados)

As constituições anteriores: A nova constituição “faz desaparecer” totalmente a

constituição antiga e as leis incompatíveis.

Represtinação se admite no Brasil ?

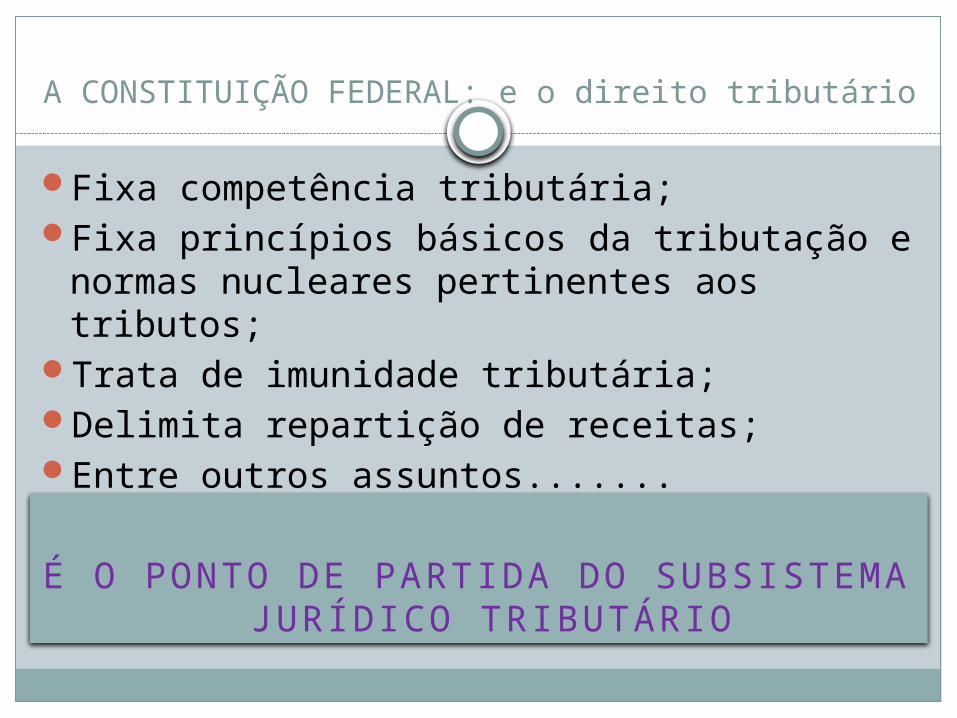

A CONSTITUIÇÃO FEDERAL: e o direito tributário

Fixa competência tributária;Fixa princípios básicos da tributação e

normas nucleares pertinentes aos tributos;Trata de imunidade tributária;Delimita repartição de receitas;Entre outros assuntos.......

É O PONTO DE PARTIDA DO SUBSISTEMA JURÍDICO TRIBUTÁRIO

EMENDAS À CONSTITUIÇÃO FEDERAL

É o veículo introdutor de norma jurídica constitucional modificativa – Poder constitucional derivado (subordinado e condicionado)

LIMITAÇÕES : Limitação formal: processo legislativo – dois turnos em cada Casa do

Congresso com 3/5 dos votos favoráveis (art. 60§2°) Limitação circunstancial: intervenção federal, estado de defesa ou de

sítio (art. 60§1°) Limitação material: refere-se a matéria – Cláusulas pétreas (art. 60§4°) Limitação temporal: art. 3° ADCT

Exemplos: EC 29/00 – IPTU progressivo, EC 33/01 – CIDE combustível, EC 32/02 – CIP...

PROCESSO LEGISLATIVO: Lei complementar e Ordinária

Fases:

Fase da Iniciativa – quem apresenta a lei: membros do congresso nacional, STF, Tribunais Superiores, Procurador geral da república, e o Presidente da República. E ainda, os cidadãos.

Fase constitutiva – uma vez apresentada o projeto, haverá ampla discussão e votação sobre a matérias nas duas casas

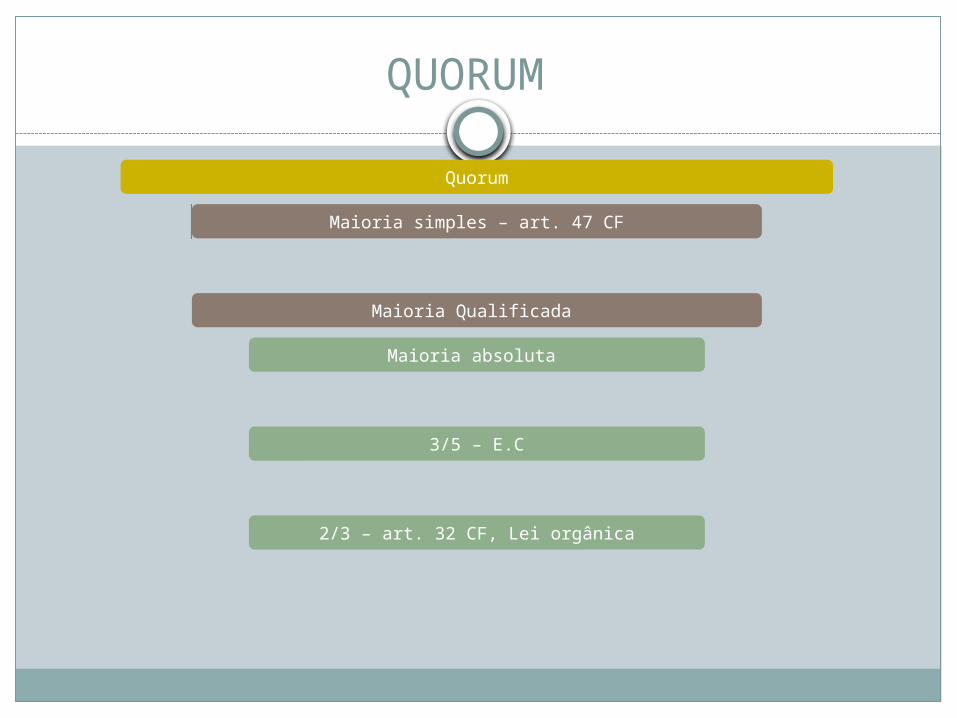

Deliberação parlamentar – comissões, votação Quorum : maioria simples – art 47cf, maioria qualificada - >absoluta,

3/5 e 2/3. Deliberação Executiva – sanção (expresso ou tácito; total ou parcial) ou

veto.

Fase complementar – promulgação (declaração que a lei existe e deve ser cumprida) * sobre lei acabada. Publicação (notoriedade)

QUORUM

Quorum

Maioria simples – art. 47 CF

Maioria Qualificada

Maioria absoluta

3/5 – E.C

2/3 – art. 32 CF, Lei orgânica

LEIS COMPLEMENTARES

São veículos introdutores de normas jurídicas que tem o condão de complementar ou integrar a Constituição Federal. Apenas quando a C.F exige expressamente.

Quorum qualificado : maioria absoluta

É a “exceção” no direito tributário

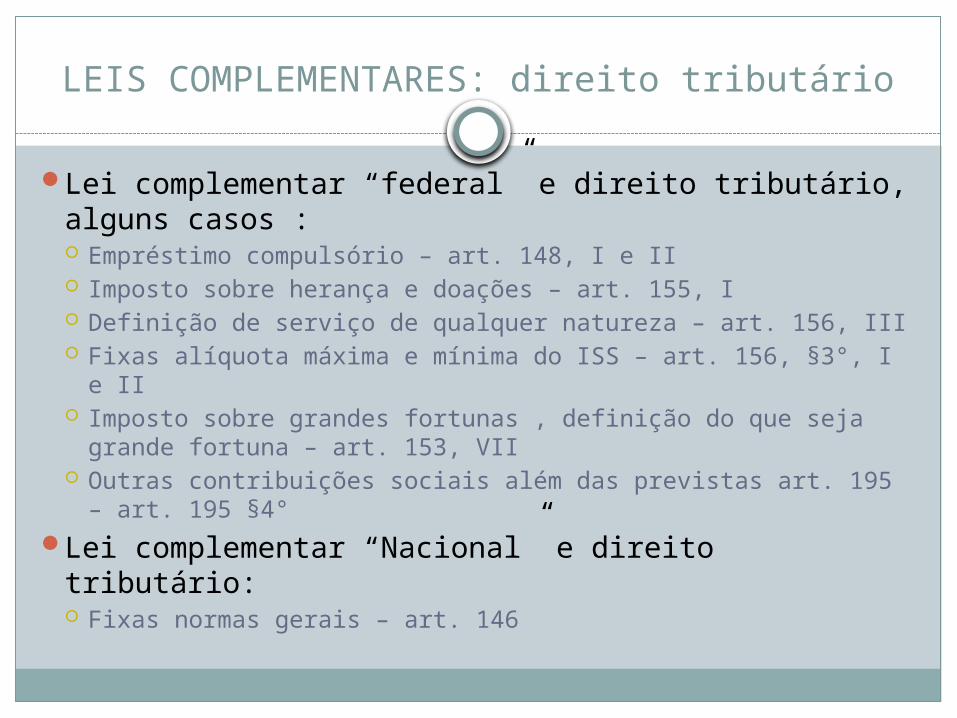

LEIS COMPLEMENTARES: direito tributário

Lei complementar “federal” e direito tributário, alguns casos : Empréstimo compulsório – art. 148, I e II Imposto sobre herança e doações – art. 155, I Definição de serviço de qualquer natureza – art. 156, III Fixas alíquota máxima e mínima do ISS – art. 156, §3°, I e II Imposto sobre grandes fortunas , definição do que seja

grande fortuna – art. 153, VII Outras contribuições sociais além das previstas art. 195 –

art. 195 §4°Lei complementar “Nacional” e direito tributário:

Fixas normas gerais – art. 146

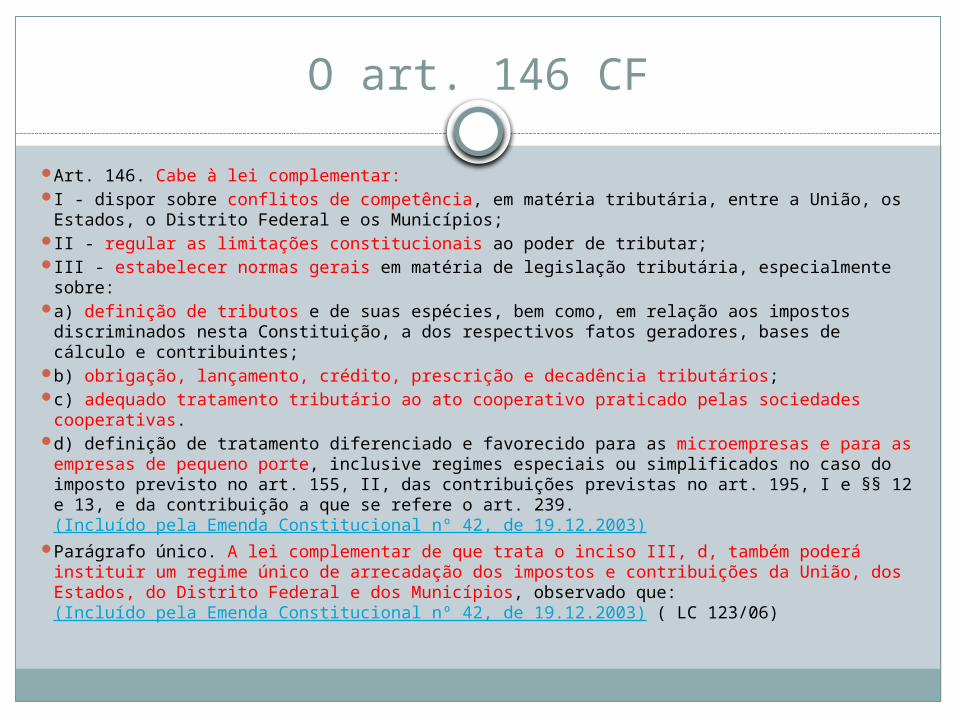

O art. 146 CF

Art. 146. Cabe à lei complementar: I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os

Estados, o Distrito Federal e os Municípios; II - regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos

discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários; c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades

cooperativas. d) definição de tratamento diferenciado e favorecido para as microempresas e para as

empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que: (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) ( LC 123/06)

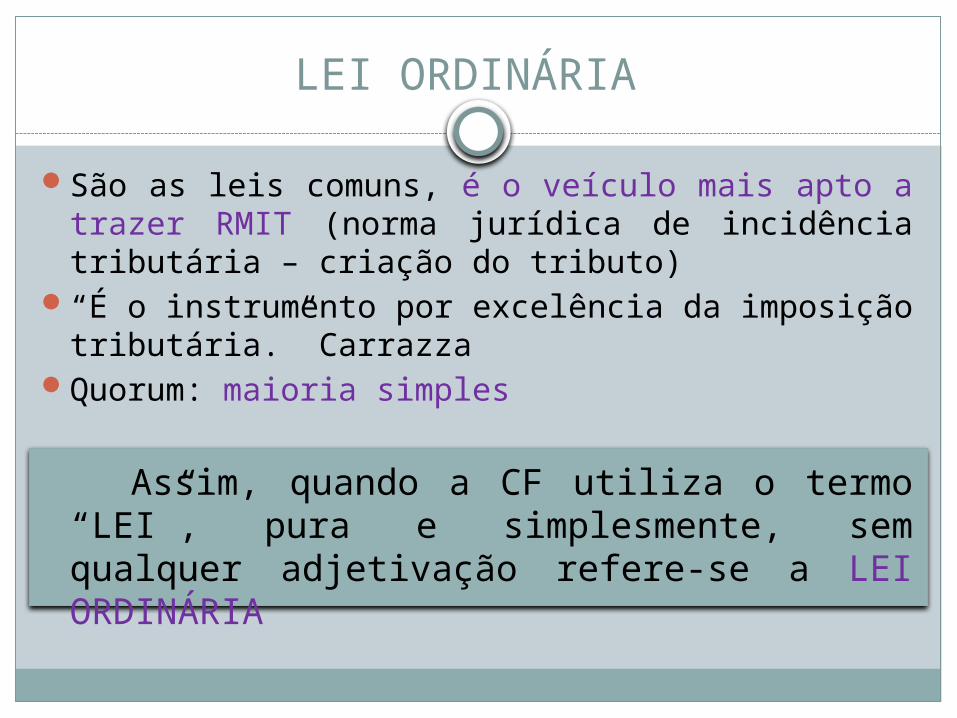

LEI ORDINÁRIA

São as leis comuns, é o veículo mais apto a trazer RMIT (norma jurídica de incidência tributária – criação do tributo)

“É o instrumento por excelência da imposição tributária.” Carrazza

Quorum: maioria simples

Assim, quando a CF utiliza o termo “LEI”, pura e simplesmente, sem qualquer adjetivação refere-se a LEI ORDINÁRIA

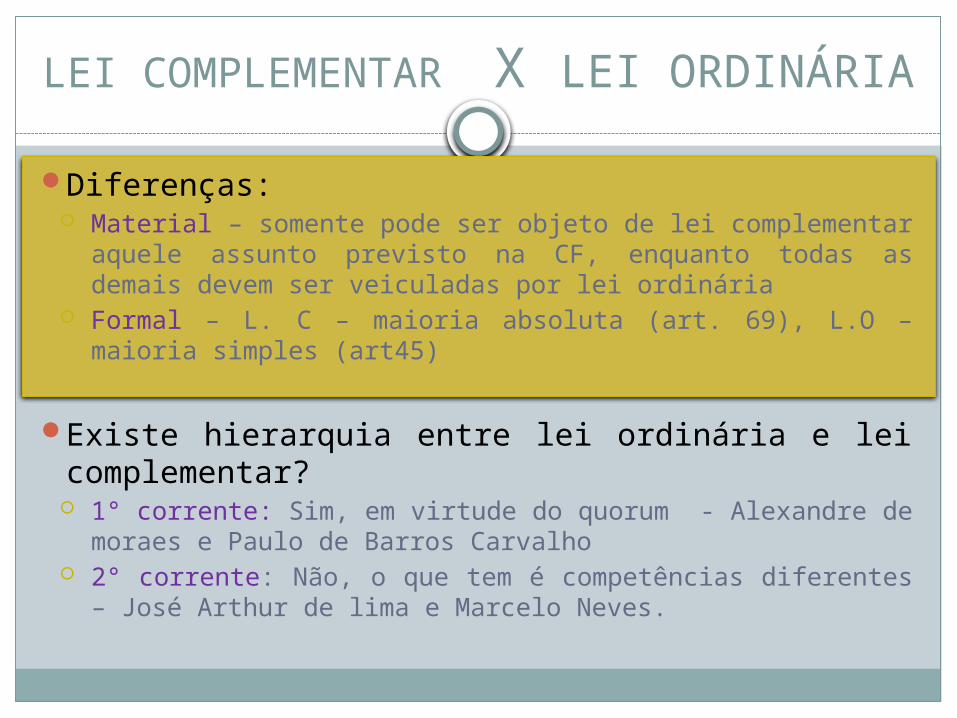

LEI COMPLEMENTAR X LEI ORDINÁRIA

Diferenças: Material – somente pode ser objeto de lei complementar

aquele assunto previsto na CF, enquanto todas as demais devem ser veiculadas por lei ordinária

Formal – L. C – maioria absoluta (art. 69), L.O – maioria simples (art45)

Existe hierarquia entre lei ordinária e lei complementar? 1° corrente: Sim, em virtude do quorum - Alexandre de

moraes e Paulo de Barros Carvalho 2° corrente: Não, o que tem é competências diferentes –

José Arthur de lima e Marcelo Neves.

NATUREZA JURÍDICA DO CTN

O Código tributário Nacional (Lei 5.172/66) foi criado como Lei Ordinária.

A CF de 67 elevou o CTN ao patamar de LEI COMPLEMENTAR ( recepção).

A CF/ 88 também recepcionou o CTN como LEI COMPLEMENTAR.

Assim, O CTN tem natureza de LEI COMPLEMENTAR

MEDIDA PROVISÓRIA

São veículos introdutores de normas, que deveriam vir por lei ordinária. Porém, não o são porque são introduzidas pelo Presidente da República, em caso de relevância e urgência.

Valem por 60 dias, prorrogada por mais 60 dias, uma única vez. Se não votada perde sua eficácia desde a edição – e nesse caso o Congresso disciplina por decreto legislativo (ex tunc ou ex nunc).

Certas matérias não podem ser veiculadas por MP – ex. L.C

MEDIDA PROVISÓRIA: direito tributário

Embora a doutrina se mostre ao contrário a jurisprudência, STF, vem admitindo o uso de M.P em matéria tributária, inclusive para instituição de Impostos. (Agra. 236. 976, RE 138. 284)

Deve ser convertido em lei ordinária e obedecido os princípios da anterioridade.

LEIS DELEGADAS

Veículos introdutores de normas jurídicas quando há formal pedido do Presidente da República ao Congresso nacional e concessão por resolução, que especificará seu conteúdo e os termos de seu exercício.

No Direito tributário utiliza-se mais para tratar de prazos, formalidades, processos de

infração, etc..

DECRETO LEGISLATICO

Situa-se no mesmo patamar das Leis ordinárias.

Quorum: maioria simples Não tem sanção ou veto

No direito tributário sua função primordial é aprovar tratados e convenções internacionais. Assim, só produzirão efeitos a partir da data da publicação do decreto legislativo

RESOLUÇÃO

De competência privativa do SENADO FEDERAL e da CÂMARA DOS DEPUTADOS.

Não é submetido a Sanção em veto.

Somente o SENADO tem competência de editar resolução em matéria tributária:

Ex. Fixação de alíquota (e não criação) de alíquota máxima e ou mínima de tributos – ICMS