Download - Ekonomi Syariah uas

Ekonomi Syari’ah:

Murabahah dalam Perbankan Syari’ah di Indonesia

Oleh

Riska Ayu Setiawati

3112731

FAKULTAS BISNIS DAN EKONOMIKA

UNIVERSITAS SURABAYA

SURABAYA

2015

BAB I

LATAR BELAKANG

Perkembangan sistem syariah di Indonesia telah mengalami kemajuan yang

pesat, masyarakat mulai mengenal dengan apa yang disebut Bank Syariah. Diawali

dengan berdirinya Bank Muamalat Indonesia (BMI) pada tahun 1992, (Agung, 2009)

sebagai pelopor berdirinya perbankan yang berlandaskan sistem Syariah. Perbankan

Syari’ah semakin marak manakala diterbitkannya UU No. 10 Tahun 1998 yang

memungkinkan perbankan menjalankan dual banking system atau bank konvensional

dapat mendirikan divisi syari’ah. Dengan adanya Undang- undang tersebut bank-bank

konvensional mulai membuka unit usaha syari’ah. Maka dari itu perkembangan

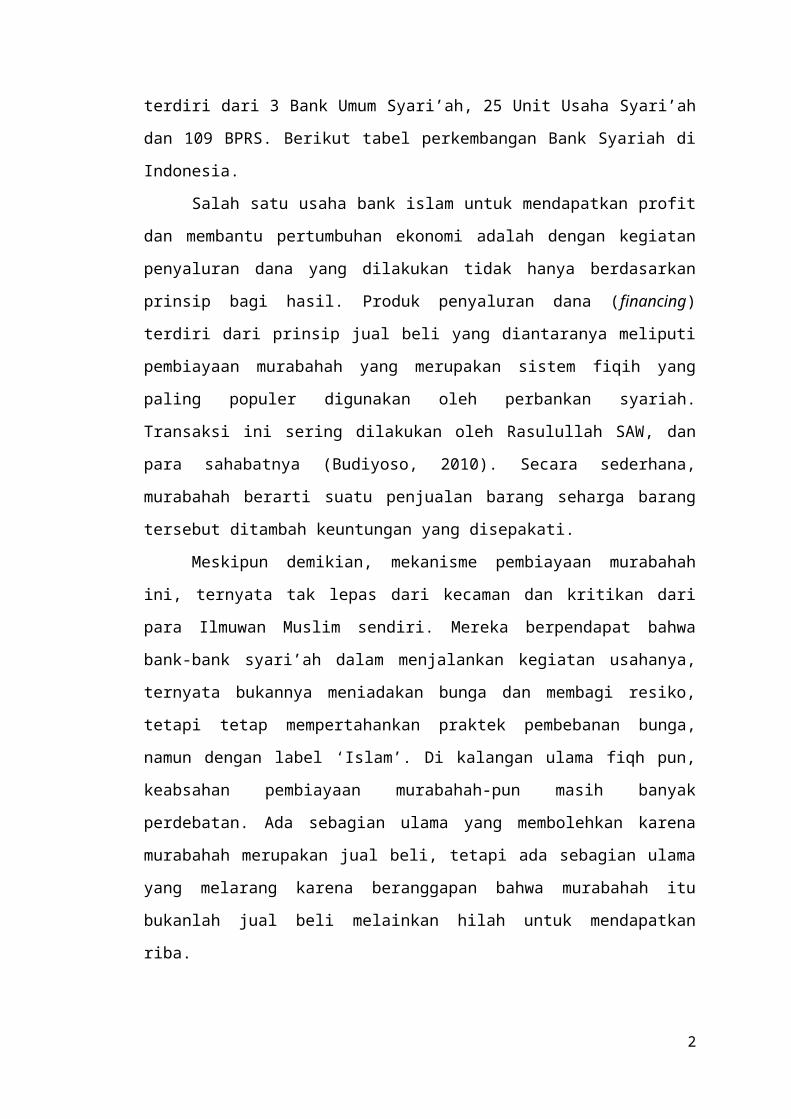

perbankan syari’ah cukup pesat. Dalam kurun waktu 15 tahun perbankan syari’ah

secara keseluruhan terdiri dari 3 Bank Umum Syari’ah, 25 Unit Usaha Syari’ah dan

109 BPRS. Berikut tabel perkembangan Bank Syariah di Indonesia.

Salah satu usaha bank islam untuk mendapatkan profit dan membantu

pertumbuhan ekonomi adalah dengan kegiatan penyaluran dana yang dilakukan tidak

hanya berdasarkan prinsip bagi hasil. Produk penyaluran dana (financing) terdiri dari

prinsip jual beli yang diantaranya meliputi pembiayaan murabahah yang merupakan

sistem fiqih yang paling populer digunakan oleh perbankan syariah. Transaksi ini

sering dilakukan oleh Rasulullah SAW, dan para sahabatnya (Budiyoso, 2010).

Secara sederhana, murabahah berarti suatu penjualan barang seharga barang tersebut

ditambah keuntungan yang disepakati.

Meskipun demikian, mekanisme pembiayaan murabahah ini, ternyata tak lepas

dari kecaman dan kritikan dari para Ilmuwan Muslim sendiri. Mereka berpendapat

1

bahwa bank-bank syari’ah dalam menjalankan kegiatan usahanya, ternyata bukannya

meniadakan bunga dan membagi resiko, tetapi tetap mempertahankan praktek

pembebanan bunga, namun dengan label ‘Islam’. Di kalangan ulama fiqh pun,

keabsahan pembiayaan murabahah-pun masih banyak perdebatan. Ada sebagian

ulama yang membolehkan karena murabahah merupakan jual beli, tetapi ada sebagian

ulama yang melarang karena beranggapan bahwa murabahah itu bukanlah jual beli

melainkan hilah untuk mendapatkan riba.

Menurut Karim (2010) terdapat beberapa masalah yang sering terjadi pada

pembiayaan murabahah terutama dari sisi pihak bank, diantaranya :

1. Murabahah, sekalipun menyangkut jual beli barang tetapi pada hakekatnya adalah

transaksi pembiayaan. Dan fungsi bank tetap sebagai pedagang jasa yang

memberikan fasilitas pembiayaan, bukan sebagai pedagang barang. Karena secara

yuridis, adalah nasabah yang membeli barang dari pemasok bukan bank. Dan

bank hubungannya dengan pemasok barang adalah sebagai kuasa dari dan atas

nama nasabah bank. Dengan demikian bank harus dapat menyadari risiko,

manakala terjadi penggugatan oleh pemasok barang apabila pemesanan barang

dari nasabah dibatalkan. Atau terjadi pembatalan ketika barang tersebut sudah

berada di tangan bank. Dan bank harus menanggung semua dari pembatalan

pemesanan tersebut.

2. Apabila terjadi penundaan kewajiban membayar disebabkan karena

ketidakmampuan nasabah, maka bank tidak diperbolehkan meminta nasabah

membayar jumlah tambahan sebagai denda tetapi bank menunggu nasabah sampai

mampu membayar cicilan. Inilah kerugian yang harus ditanggung bank ketika

nasabah tidak mampu membayar sesuai dengan jatuh tempo pembayaran yang

disepakati bersama.

Berdasarkan latar belakang, maka pada makalah ini ini akan menguraikan

konsep murabahah dalam perspektif fiqh maupun praktek yang terjadi di Indonesia

saat ini.

2

BAB II

LANDASAN TEORI

A. Pengertian Murabahah

Murabahah adalah jual beli barang pada harga pokok perolehan barang dengan

tambahan keuntungan yang disepakati antara pihak penjual dengan pihak pembeli

barang. Perbedaan yang nampak pada jual beli murabahah adalah penjual harus

mengungkapkan harga perolehan barang dan kemudian terjadi negoisasi keuntungan

yang akhirnya disepakati kedua belah pihak. Pada perjanjian murabahah , pihak

penjual membiayai pembelian barang yang dibutuhkan oleh pembeli (Nurhayati,

2009). Murabahah, dalam konotasi Islam pada dasarnya berarti penjualan. Satu hal

yang membedakannya dengan cara penjualan yang lain adalah bahwa penjual dalam

murabahah secara jelas memberi tahu kepada pembeli berapa nilai pokok barang

tersebut dan berapa besar keuntungan yang dibebankannya pada nilai tersebut.

Keuntungan tersebut bisa berupa lump sum atau berdasarkan persentase. Jika

seseorang melakukan penjualan komoditi/barang dengan harga lump sum tanpa

memberi tahu berapa nilai pokoknya, maka bukan termasuk murabahah, walaupun ia

juga mengambil keuntungan dari penjualan tersebut.

Diantara dalil yang memperbolehkan praktik akad mudharabah adalah sebagai

berikut;

“…dan dari orang-orang nyang berjalan di muka bumi mencari sebagian

karunia Allah…”(QS. Al Muzammil: 20), yang menjadi argument dan dasar

dilakukannya akad mudharabah dalam ayat ini adalah kata ‘yadhribun’ yang

sama dengan akar kata mudharabah yang memiliki makna melakukan suatu

perjalanan usaha.

“Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia

mensyaratkan kepada mudharibnya agar tidak mengarungi lautan dan tidak

menuruni lembah, serta tidak m,embeli hewan ternak. Jika persyarat5an itu

dilanggar, mia (mudharib) harus menanggung resikonya. Ketika persyaratan

yang ditetapkan Abba situ didengar Rasulullah, bneliau membenarkannya”

Hadits riwayat Thabrani dari Ibnu Abbas merujuk pada keabsahan melakukan

transaksi mudharabah. Kedudukan hadits ini lemah, namun demikian dalam

3

bab mudharabah selalu dijadikan acuan para fuqaha (ahli fiqhj). Hadits ini

menunjukkan praktik pembiayaan mudharabah, khususnya mudharabah

muqayyadah, karena shahibul maal sebagai penyedia dana memberikan

beberapa persyaratan bagi mudharib dalam mengelola dana yang diberikan. Isi

hadits ini jelas sekali memberikan legalitas praktik pembiayaan mudharabah.

“Nabi bersabda, ada tiga hal yang mengandung berkah; jual beli tidak secara

tunai, muqaradhah (mudharabah), dan mencampur gandung dengan jewawut

untuk kelperluan rumah tangga, bukan untuk dijual”. Hadits riwayat Ibnu

Majah merupakan dalil lain dibolehkannya praktik mudharabah. Kedudukan

hadits ini lemah, namun demikian banyak ulama yang menggunakannya

sebagai dalil untuk akad Mudharabah ataupun jual beli tempo.

Ulama menyatakan bahwa keberkahan dalam arti tumbuh dan menjadi lebih

baik, terdapat pada perniagaan terlebih pada jual beli yang dilakukan secara

tempo ataupun akad mudharabah sebagaimana disabdakan Rasulullah dalam

hadits tersebut.

Kesepakatan ulama akan bolehnya Mudharabah dikutip dari Dr. Wahbah

Zuhaily dari kitab al Fiqh al Islamy wa Adillatuh. Diriwayatkan bahwa

sejumlah sahabat melakukan mudharabah dengan menggunakan harta anak

yatim sebagai modal dan tak seorangpun dari mereka yang menyanggah

ataupun menolak. Jika praktik sahabat dalam satu amalan tertentu disaksikan

oleh sahabat lain lalu tidak seorangpun menggahnya, maka hal itu merupakan

ijma’. Ketentuan ijma’ ini secara sharih mengakui keabsahan praktik

pembiayaan mudharabah dalam sebuah perniagaan.

Qiyas merupakan dalil lain yang memperbolehkan Mudharabah dengan

menqiyaskannya kepada transaksi Musaqat, yaitu bagi hasil umum dilakukan

dalam bidang perkebunan. Dalam hal ini, pemilik kebun bekerjasama dengan

orang lain dengan pekerjaan menyiram, memelihara dan merawat isi

perkebunan. Dalam perjanjian ini, sang perawat mendapatkan bagi hasil

tertentu sesuai dengan kesepakatan di depan dari out put perkebunan

(pertanian).

Dalam mudharabah, pemilik dana dianalogkan dengan pemilik kebun,

sedangkan pemeliharaan kebun dianalogkan dengan pengusaha. Mengingat dasar

hokum musaqat lebih valid dan tegas nyang diambil dari sunnah Rasulullah SAW,

4

maka metodologi qiyas dapat dipakai untuk menjadi dasar diperbolehkannya

mudharabah.

Pada kitab Al-Qur’an, tidak pernah secara langsung membicarakan tentang

murabahah, meski di sana ada sejumlah acuan tentang jual beli, laba, rugi, dan

perdagangan. Demikian pula dalam hadis, tampaknya tidak ada hadis yang memiliki

rujukan langsung kepada murabahah. Namun murabahah ini, meski sedikit ada dalam

pembahasan jual beli dalam kitab-kitab fiqh. Para ulama generasi awal, seperti Imam

Malik dan Syafi’i yang secara khusus menyatakan bahwa jual beli murabahah adalah

halal, tidak memperkuat argumentasinya dengan satu hadist pun. Al-Kaff seorang

kritikus murbahah kontemporer, menyimpulkan bahwa murabahah adalah”salah satu

jenis jual beli yang tidak dikenal pada zaman Nabi atau para sahabatnya.

B. Rukun Mudharabah

1. Rukun Mudharabah

Jumhur ulama berpendapat bahwa rukun mudharabah ada 3, yaitu:

Orang yang melakukan akad (al aqidani)

Modal (ma’qud alaih)

Shighat (ijab dan qabul)

Ulama Syafi’iyah lebih memerinci lagi menjadi 5, yaitu modal, pekerjaan,

laba, shighat dan dua orang yang berakad.

2. Syarat Sah Mudharabah

Syarat sah mudharabah berkaitan dengan ‘aqidani (dua orang yang akan akad),

,modal dan laba.

Syarat Aqidani

Disyaratkan bagi orang yang akan melakukan akad adalah ahli dalam

mewakilkan atau menjadi wakil, sebab mudharib mengusahakan harta pemilik modal,

yakni menjadi wakil. Namun demikian, tidak disyaratkan harus muslim. Mudharabah

dibolehkan dengan orang kafir dizalimi atau orang kafir yang dilindungi negara

Islam.

Syarat Modal

-Modal harus berupa uang, seperti dinar, dirham atau sejenisnya, yakni segala

sesuatu yang memungkinkan dalam perkongsian.

-Modal harus diketahui dengan jelas dan memiliki ukuran

5

-Modal harus ada, bukan berupa utang, tetapi tidak berarti harus ada di tempat

akad.

-Modal harus diberikan kepada pengusaha (mudharib).

Syarat-syarat Laba

-Laba harus memiliki ukuran

-Laba haruis berupa bagian yang umum (masyhur)

C. Jenis-Jenis Mudharabah

Secara umum, mudharabah terbagi menjadi 2 jenis yaitu:

Mudharabah Muthlaqah adalah bentuk kerja sama antara pemilik modal

(shahibul mal) dan pengelola (mudharib) yang cakupannya sangat luas dan

tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Dalam

pembaqhasan fiqh ulama salafus shaleh seringkali dicontohkan dengan

ungkapan if’al ma syi’ta (lakukanlah sesukamu) dari shahib ul mal ke

mudharib yang member kekuasaan sangat besar.

Mudharabah Muqayyadah disebut juga dengan istilah restricted mudharabah /

specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Si

mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha.

Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si

shahibul mal dalam memasuki jenis dunia usaha.

D. Pembatalan Mudharabah

Mudharabah menjadi batal apabila ada perkata-perkara sebagai berikut:

Tidak terpenuhinya salah satu atau beberapa syarat mudharabah. Pengelola dengan

sengaja meninggalkan tugasnya sebagai pengelola modal atau pengelola modal

berbuat sesuatu yang bertentangan dengan tujuan akad. Dalam keadaan ini pengelola

modal bertanggung jawab jika terjadi kerugian, karena dialah penyebab kerugian.

Apabila pelaksana atau pemilik modal meninggal dunia, atau salah seorang pemilik

modal meninggal dunia, maka mudharabah menjadi batal.

E. Murabahah Sebagai Pembiayaan

Murabahah pada awalnya merupakan konsep jual beli yang sama sekali tidak

ada hubunganya dengan pembiayaan. Namun dalam sistem ekonomi saat ini, terdapat

kesulitan dalam penerapan mudharabah dan musyarakah untuk pembiayaan beberapa

6

sektor. Beberapa ulama kontemporer telah membolehkan penggunaan murabahah

sebagai bentuk pembiayaan alternatif dengan syarat syarat tertentu. Dua hal yang

harus diperhatikan adalah :

1. Murabahah digunakan hanya sebagai alat untuk menghindar dari “bunga” dan

bukan instrumen ideal untuk mengemban tujuan riil ekonomi Islam. Instrumen ini

hanya digunakan sebagai langkah transisi yang diambil dalam proses Islamisasi

ekonomi dan penggunaanya hanya terbatas pada kasus kasus ketika mudharabah dan

musyarakah tidak/ belum dapat diterapkan.

2. Murabahah muncul bukan hanya untuk menggantikan “bunga” dengan

“keuntungan” melainkan sebagai bentuk pembiayaan yang diperbolehkan oleh ulama

Syariah dengan syarat syarat tertentu. Apabila syarat syarat ini tidak dipenuhi, maka

murabahah tidak digunakan dan cacat menurut syariah.

Walaupun bentuk dasarnya adalah jual beli, pembiayaan dengan menggunakan

skema murabahah ini dapat diperuntukkan bagi rencana pembelian apapun. Dalam

praktek dan perkembangannya bisa digunakan untuk:

1. Perjanjian Pembiayaan Investasi

2. Perjanjian Pembiayaan Kredit Kendaraan Bermotor

3. Perjanjian Pembiayaan Kredit Pemilikan Rumah.

4. Perjanjian Take Over KPR dengan Skema Ijarah Muntahiyah Bi Al Tamblik

(IMBT)

7

BAB III

PEMBAHASAN

A. Murabahah: Perspektif Fiqh

Al-Qur’an, bagaimanapun juga, tidak pernah secara langsung membicarakan

tentang murabahah, meski di sana ada sejumlah acuan tentang jual beli, laba, rugi, dan

perdagangan. Demikian pula dalam hadis, tampaknya tidak ada hadis yang memiliki

rujukan langsung kepada murabahah. Namun murabahah ini, meski sedikit, ada dalam

pembahasan jual beli di dalam kitab-kitab fiqh. Murabahah merupakan salah satu

bentuk jual beli yang bersifat amanah. Bai’ al-murabahah sebagaimana didefinisikan

oleh ulama fiqh adalah jual beli barang pada harga asal dengan tambahan keuntungan

yang disepakati.

Murabahah merupakan salah satu bentuk jual beli yang bersifat amanah. Bai’

al-murabahah sebagaimana didefinisikan oleh ulama fiqh adalah jual beli barang pada

harga asal dengan tambahan keuntungan yang disepakati. Dalam bai’ al-murabahah,

penjual menyebutkan dengan jelas harga pembelian barang kepada pembeli kemudian

ia mensyaratkan atas keuntungan (laba) dalam jumlah tertentu. Misalnya, ada tiga

pihak, yaitu A, B, dan C dalam suatu kontrak murabahah. A meminta B untuk

membeli beberapa barang untuk A. B tidak memiliki barang-barang dimaksud tetapi

ia berjanji untuk membelikannya dari pihak ketiga yaitu C. B adalah perantara dan

kontrak murabahah adalah antara A dan B.

Imam Syafi’i berpendapat bahwa: Jika seseorang menunjukkan suatu barang

kepada seseorang dan berkata: “belikan barang (seperti ini) untukku dan aku akan

memberimu keuntungan sekian, ” lalu orang itu pun membelinya, maka jual beli ini

adalah sah. Imam Syafi’i menamai transaksi sejenis ini (transaksi murabahah yang

dilakukan untuk pembelian secara pemesanan) dengan istilah al-murabahah li al-amir

bi asy-syira’.

Transaksi murabahah mempunyai beberapa ketentuan yang diatur dalam

fatwa DSN No: 04/DSN-MUI/IV/2000 yang menjelasakan beberapa ketentuan

tentang murabahah. Yakni yang pertama adalah ketentuan umum murabahah dalam

Bank Syariah. Dalam hal ini nasabah dan bank harus melakuakan akad murabahah

yang bebas riba, barang yang diperjualbelikan halal dan bermanfaat, bank harus

8

menyampaikan semua hal yang berkaitan dengan transaksi, nasabah membayar harga

barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah

disepakati, serta jika bank hendak mewakilkan kepada nasabah untuk membeli barang

dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang secara

prinsip, menjadi milik bank.

Kedua, berisi tentang ketentuan murabahah kepada nasabah. Dimana nasabah

mengajukan permohonan dan perjanjian pembelian suatu barang/ aset kepada bank,

bank kemudian menawarkan aset tersebut kepada nasabah, dan nasabah harus

menerima (membeli) sesuai dengan perjanjian yang telah disepakatinya serta kedua

belah pihak harus membuat kontrak jual beli, bank dibolehkan meminta nasabah

untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan, serta

jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank

dapat meminta kembali sisa kerugiannya kepada nasabah.

Ketiga, berisi tentang jaminan dalam murabahah. Jaminan ini dibolehkan, agar

nasabah serius degan pesanannya dan bank dapat meminta nasabah menyediakan

jaminan yang dapat dipegang. Keempat, berisi tentang hutang dalam murabahah.

Secara prinsip, penyelesaian hutang nasabah dalam transaksi murabahah tidak ada

kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas

barang tersebut. Namun, jika nasabah menjual kembali barang tersebut sebelum masa

angsuran berakhir, ia tidak wajib segera melunasi seluruh angsurannya. Dan jika

penjualan barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan

hutangnya sesuai kesepakatan awal.

Kelima, berisi tentang penundaan pembayaran dalam murabahah. Nasabah

yang memiliki kemampuan tidak dibenarkan menunda penyelesaian hutangnya. Jika

nasabah menunda-nunda pembayaran dengan sengaja, atau salah satu pihak tidak

menunaikan kewajibannya, maka penyelesaian dilakukan melalui Badan Arbitrasi

Syariah setelah tidak tercapai kesepakatan. Keenam, barisi tentang bangkrut dalam

murabahah. Yskni jika nasabah telah dinyatakan pailit dan gagal menyelesaikan

hutangnya, bank harus menunda tagihan hutang sampai ia menjadi sanggup kembali,

atau berdasarkan kesepakatan.

B. Perkembangan Operasional Murabahah

Awalnya transaksi murabahah adalah transaksi jual beli sederhana yaitu dalam

murabahah dengan kerelaan penjual memberi tahu kepada pembeli berapa nilai pokok

9

barang tersebut dan berapa besar keuntungan yang dibebankannya pada nilai tersebut.

Akan tetapi seiring dengan perkembangan zaman, murabahah mengalami

perkembangan.

Beberapa hal yang menunjukkan perkembangan tersebut antara lain :

1. Awalnya transaksi murabahah dilakukan tanpa melalui pihak ketiga atau pesanan.

Pada saat sekarang bentuk murabahah ini bisa melibatkan tiga pihak, yaitu

pemesan, pembeli dan penjual. Bentuk murabahah ini juga dapat melibatkan pembeli

sebagai perantara karena keahliannya atau karena kebutuhan pemesan akan

pembiayaan. Dalam kasus ini , nasabah pertama membeli komoditas/barang yang

diperlukannya atas nama pemberi pembiayaan dan mengambil alih penguasaan

barang. Selanjutnya, nasabah membeli komoditas/ barang tersebut dari pemberi

pembiayaan dengan harga tangguh. Penguasaan atas komoditas/ barang oleh nasabah

pada keadaan pertama adalah dalam kapasitasnya sebagai agen dari pemberi

pembiayaan. Dalam kapasitas ini nasabah hanyalah sebagai trustee, sedangkan

kepmilikan dan resiko komoditas/ barang tersebut berada ditangan pemberi

pembiayaan . Akan tetapi, ketika nasabah membeli komoditas/ barang tersebut dari

pemberi pembiayaan, maka resiko dan kepemilikan beralih ke tangan nasabah

2) Murabahah dengan jaminan.

Pada dasarnya jaminan bukanlah satu rukun atau syarat yang mutlak dipenuhi

dalam bai al Murabahah. Jaminan dimaksudkan untuk menjaga agar si pemesan tidak

main main dengan pesanan. Si pembeli (penyedia pembiayaan/ kreditor) dapat

meminta si pemesan (pemohon/ debitur) suatu jaminan (rahn) untuk dipegangnya.

Dalam teknis operasionalnya, barang barang yang dipesan dapat menjadi salah satu

jaminan yang bisa diterima untuk pembayaran hutang.

3) Murabahah yang dilakukan dengan barang yang beluma ada.

Sebenarnya menjual barang yang tidak dimilki adalah tindakan yang dilarang

syariah karena termasuk bai al fudhul. Para ulama syariah terdahulu telah memberikan

alasan secara rinci mengenai pelarangan tersebut. Namun, beberapa ulama syariah

modern menunjukkan bahwa konteks jual beli murabahah jenis ini dimana “ belum

ada barang” berbeda dengan “menjual tanpa kepemilikan barang”. Mereka

berpendapat bahwa janji untuk membeli barang tersebut mengikat pemesan.

4) Murabahah dengan kredit / hutang

Pembiayaan murabahah dengan kredit/hutang yang berbasis murabahah harus

dilunasi pada jangka waktu tertentu tidak jauh berbeda dengan pembiayaan berbasis

10

bunga. Namun ada perbedaan yang paling mendasar dari kedua pembiayaan tersebut

dalam hal debitur gagal melunasi hutang pada waktu yang telah ditentukan. Pinjaman

dengan bunga, pada umumnya menimbulkan sanksi bunga tambahan jika pinjaman

tidak dilunasi pada saat jatuh tempo. Sedangkan, dalam perbankan syari’ah, nasabah

harus diberi waktu toleransi untuk melunasi jika ia tidak mampu. Penundaan semacam

ini harus diberikan, tanpa menambahkan beban tambahan kepada nasabah atas waktu

yang diberikan untuk pembayaran. Namun bagi nasabah yang mampu melunasinya

tetapi mereka lalai untuk melunasi hutang tepat waktu, maka bank syariah menrapkan

konsep denda. Semua hal di atas menunjukkan bahwa sampai dalam penyelesaian

hutang pun, bank syari’ah telah menggunakan cara-cara untuk menjamin agar hutang

dilunasi tepat waktu, dan jika tidak ‘kerugian’ yang diderita bank ditanggung oleh

nasabah. Berdasarkan uraian di atas, maka peran bank syari’ah dalam Murabahah

sebagai pembiaya (a finacier ) bukan pembeli barang ( a seller ) Bank tidak

memegang barang, dan tidak pula mengambil resiko atasnya. Kerja bank hampir

semuanya terkait dengan penanganan dokumen-dokumen terkait dan kontrak

penjualan adalah sekedar formalitas. Di samping itu, penentuan mark-up dalam

kontrak murabahah yang secara bebas ditentukan oleh bank syari’ah, akan dapat

memicu munculnya persepsi bahwa mark-up itu identik dengan bunga. Untuk itu,

perlu kajian secara mendalam tentang konsep pricing dalam murabahah.

3. Penerapan Konsep Pricing dalam Murabahah

Kontrak dalam pembiayaan murabahah merupakan salah satu bentuk natural

certainty contract karena dalam murabahah ditentukan berapa required rate of

profitnya. Natural certainty contract merupakan kontrak dalam bisnis yang

memberikan kepastian pembayaran, baik dari segi jumlah maupun waktunya. Cash

flow –nya bisa diprediksi dengan relatif pasti, karena sudah disepakati oleh kedua

belah pihak yang bertransaksi di awal akad. Kontrak ini menawarkan return yang

tetap dan pasti. Objek pertukarannya, biasanya berupa barang dan jasa, harus

ditetapkan di awal akad dengan pasti, baik jumlahnya (Quantity) mutunya (quality),

harganya (price) dan waktu penyerahannya (time of delivery). Produk perbankan

syari’ah yang termasuk dalam kategori ini adalah pembiayaan bai’ al-murabahah dan

ijarah

C. Kritik terhadap Praktek Murabahah di Perbankan Syari’ah

11

Maraknya perbankan syari’ah tak lepas dari kritik dan kecaman, yang justru

datang dari para ilmuwan Islam sendiri. Mereka berpendapat bahwa bank-bank

syari’ah dalam menyelenggarakan transaksi-transaksi perbankan syari’ah justru telah

melaksanakannya bertentangan dengan konsepnya. Dengan kata lain, bertentangan

dengan semangat dari prinsip-prinsip syari’ah. Penerapan usahausaha bisnis bank

syari’ah, terutama produk murabahah telah menimbulkan masalah moralitas. Dari

pengamatan dan penelitian beberapa ilmuwan Islam itu, bank-bank syari’ah, dalam

penerapan produk-produknya ternyata bukannya meniadakan bunga dan membagi

resiko, tetapi tetap mempertahankan praktek pembebanan bunga dengan

menggunakan istilah ”label Islam”. Menarik untuk mencermati kritik yang

dilontarkan oleh Khurshid Ahmad mengenai produk murabahah sebagai berikut:

”Murabahah (cost plus financing) and bai’ mu’ajjal (sale with deferred payment) are permitted in the Shari’ah under certain conditions. Technically, it is not a form of financial mediation but a kind of business participation. Shari’ah assumes that the financier actually buys the goods and then sells them to the client. Unfortunately, the current practice of ”buy-back on mark up” is not in keeping with the conditions on which murabahah or bai’ mu’ajjal are permitted. What is being done is a fictitious deal which ensures a predetermined profit to the bank without actually dealing in goods or sharing any real risk, is against the letter and spirit of Shari’ah injunctions”.

Di samping itu, Saeed juga melontarkan kritik terhadap murabahah bahwa

justru dari sudut pandang ekonomi, memang tidak ada perbedaan yang mendasar

antara mark up dengan bunga. Perbedaan keduanya hanyalah menyangkut soal hukum

antara kontrak hutang-pihutang dalam bunga dan kontrak jual beli dalam mark up.

Pendapat Saeed ini juga diperkuat dengan argumentasi yang dikemukakan oleh Zaidi

sebagai berikut:

“In my opinion the cost of credit in bank financing on the basis of murabaha or mark up in price, is the same as in the case of financing on the basis of simple interest, except that in murabaha financing, the price agreed remains the same even if the payment is not made on the due date”.

Lebih jauh lagi, Saeed mengemukakan bahwa para teoritisi perbankan dari

tahun 1940-an sampai akhir 1970-an tidak membayangkan perbankan syari’ah

sebagai perbankan berbassis mark up, tetapi mereka mengandaikan perbankan

syari’ah sebagai perbankan berbasis profit and loss sharing dengan menggunakan

konsep musyarakah dan mudharabah. Meskipun banyak kritik yang diarahkan kepada

praktek murabahah di perbankan syari’ah, namun hal ini justru mengindikasikan

12

bahwa sebenarnya produk murabahah ini direspon secara luas. Oleh karena itu, dalam

perjalanannya para teoritisi dan praktisi perbankan syari’ah masih terus melakukan

kajian dan mengkritisi secara serius mekanisme kontrak murabahah yang sesuai

dengan semangat dari prinsip-prinsip syari’ah dalam rangka mencapai tujuan

pembumian ekonomi syari’ah di Indonesia.

D. Penerapan Konsep Pricing dalam Murabahah: Sebuah Tawaran

Sebagaimana telah dikemukakan di atas bahwa kritik dan kecaman terhadap

produk murabahah yang banyak dilontarkan oleh para Ilmuwan Islam adalah tidak

ada perbedaan yang mendasar antara mark- up dalam kontrak murabahah di bank

syari’ah dengan bunga dalam pinjaman kredit di bank konvensional. Oleh karena itu,

bank syari’ah perlu menetapkan metode yang tepat dan efisien agar kemasan produk

murabahah dapat memberikan keuntungan secara adil antara pihak bank syari’ah

dengan nasabah pembiayaan murabahah. Penentuan harga pada sebuah kontrak yang

menghasilkan keuntungan pasti (natural centainty contract), pada kebanyakan

perusahaan atau bank, biasanya menggunakan salah satu dari metode:

1. Metode mark-up pricing adalah penentuan tingkat harga dengan me-mark-up biaya

produksi (product’s cost) komoditas yang bersangkutan. Pada metode ini, sebuah

perusahaan atau bank akan menjual produknya pada tingkat harga biaya produksi

ditambah mark-up atau margin yang diinginkan.

2. Metode Target-Return pricing adalah penentuan harga jual produk yang bertujuan

mendapatkan return atas besarnya modal yang diinvestasikan, dalam bahasan

keuangan dikenal dengan istilah Return on Investment (ROI). Dalam hal ini,

perusahaan atau bank akan menentukan berapa return yang diharapkan

atas modal yang diinvestasikan.

3. Metode Perceived-Value Pricing adalah penentuan harga dengan tidak

menggunakanvariable harga sebagai dasar harga jual. Harga jual didasarkan pada

harga produk pesaing dimana perusahaan atau bank melakukan penambahan atau

perbaikan unit untuk meningkatkan tingkat kepuasan customer. Dengan demikian,

perusahaan atau bank dapat menentukan harga dengan mempertimbangkan tingkat

kepuasan customer terhadap suatu komoditi yang dikonsumsi.

4. Metode Value Pricing Adalah suatu kebijakan harga yang kompetitif atas barang

yang berkualitas tinggi.

13

Jika bank syari’ah hendak menerapkan metode mark-up pricing, maka metode

ini hanya tepat jika digunakan untuk pembiayaan yang sumber dananya dari

Restricted Investment Account (RIA) atau mudharabah muqayyadah. Oleh karena itu,

metode mark-up pricing tidak tepat untuk digunakan dalam pembiayaan murabahah.

Oleh karena itu bank syari’ah dapat menerapkan metode target-return pricing untuk

pembiayaan murabahah. Karena pembiayaan murabahah dilakukan dengan akad

natural centainty contract, maka metode yang digunakan adalah required profit rate

(rpr). Dalam hal ini tinggi rendahnya rpr dipengaruhi oleh tingkat keuntungan per-satu

kali transaksi dan besarnya jumlah transaksi dalam suatu periode. Namun perlu

dicatat, bahwa dua variabel tersebut, yaitu tingkat keuntungan dan besarnya jumlah

transaksi, hanyalah variabel independent saja, sedangkan yang menentukan tingkat

keuntungan yang sesungguhnya seringkali dipengaruhi oleh faktor lain, seperti tingkat

harga pasar

(biasanya bank juga menjadikan suku bunga sebagai benckmark (rujukan) dalam

penentuan tingkat keuntungan yang diinginkan). Penentuan nilai rpr dapat dihitung

dengan menggunakan pendekatan sebagai berikut:

rpr = n.v

Dimana n = tingkat keuntungan dalam transaksi tunai

v = jumlah transaksi dalam satu periode.

Para praktisi perbankan syari’ah perlu berhati-hati dalam penerapan metode

rpr di bank syari’ah. Karena lazimnya, bank syari’ah juga menggunakan tingkat suku

bunga pasar sebagai benchmark. Bank syari’ah harus tidak hanya menjadikan tingkat

suku bunga sebagai rujukan dalam penentuan harga jual (pokok + margin) produk

murabahah. Cara penetapan margin yang hanya mengacu pada tingkat suku bunga

sebagai benchmark merupakan langkah sesat sekaligus menyesatkan dan lebih berat

lagi dapat merusak reputasi bank syari’ah.

Dalam prakteknya, barangkali tingginya profit margin yang diambil oleh bank

syari’ah adalah untuk mengantisipasi naiknya suku bunga di pasar (inflasi). Sehingga

kalau terjadi kenaikan suku bunga yang besar, maka bank syari’ah tidak mengalami

kerugian secara riil. Namun demikian, apabila suku bunga di pasar tetap stabil atau

bahkan turun, maka margin murabahah akan lebih besar dibandingkan dengan tingkat

bunga pada bank konvensional. Dengan penetapan profit margin murabahah yang

tinggi ini, secara tidak langsung bahkan akan menyebabkan inflasi lebih besar

daripada yang disebabkan oleh suku bunga. Oleh karena itu, perlu dicari format yang

14

tepat agar nilai penjualan dengan murabahah tidak mengacu pada sikap

mengantisipasi kenaikan suku bunga selama masa pembayaran angsuran. Karena,

mengkaitkan profit margin murabahah dengan bunga bank konvensional, tetaplah

bukan cara yang baik.

Penetapan harga jual murabahah, sebaiknya dapat dilakukan dengan cara

Rasulullah ketika berdagang. Cara ini dapat dipakai sebagai salah satu metode bank

syari’ah dalam menentukan harga jual produk murabahah. Cara Rasulullah dalam

menentukan harga penjualan adalah menjelaskan harga belinya, berapa biaya yang

telah dikeluarkan untuk setiap komoditas dan berapa keuntungan wajar yang

diinginkan. Cara penetapan harga jual tersebut berdasarkan cost plus mark-up. Secara

matematis, menurut Muhamad harga jual murabahah dengan metode cost plus mark-

up dapat dihitung dengan rumus sebagai berikut:

Harga Jual = Harga Beli + Cost Recovery + Keuntungan

Cost Recovery = Estimasi Biaya Operasi

Target Volume Pembiayaan

Margin = Cost Recovery + Keuntungan x 100 %

Harga Beli

Cost recovery adalah bagian dari estimasi biaya operasi bank syari’ah yang

dibebankan kepada harga beli/total pembiayaan. Cost recovery tersebut bisa didekati

dengan membagi estimasi biaya operasi dengan target volume pembiayaan

murabahah, kemudian ditambahkan dengan harga beli dari supplier dan keuntungan

yang diinginkan sehingga didapatkan harga jual. Sedangkan margin murabahah

didapat dari cost recovery ditambah keuntungan dibagi dengan harga beli.

Persentase margin di atas dapat dibandingkan dengan suku bunga. Jadi, suku

bunga hanya dijadikan sebagai benchmark. Agar pembiayaan murabahah lebih

kompetitif, margin murabahah tersebut harus lebih kecil dari bunga pinjaman. Jika

masih lebih besar, maka yang harus dimainkan adalah dengan memperkecil cost

recovery dan keuntungan yang diharapkan. Dengan metode ini, diharapkan

keuntungan bank syari’ah akan meningkat meskipun dengan profit margin yang lebih

kecil jika dibandingkan dengan bunga pinjaman bank konvensional. Hal lain yang

perlu dicatat bahwa hasil perhitungan margin yang dicantumkan dalam kontrak

pembiayaan murabahah dinyatakan dalam angka nominal, bukan bentuk

persentasenya.

15

E. Contoh Murabahah Perbankan di Indonesia

Dalam perbankan syariah, mudharabah ini digunakan pada produk

penghimpunan dana dan penyaluran dana.

1. Produk Penghimpuanan Dana : Contoh penggunaan akad mudharabah pada BRI

Syariah :

Tabungan Haji BRISyariah iB yaitu fasilitas yang disediakan oleh

BRISyariah dalam mengelola dana haji dengan akad mudharabah dan bai

hasil diberikan secara kompetitif, bank memetapkan bahwa akad yang

digunakan mudharabah mutlaqah

Tabungan Impian Syariah IB berjangka dari BRI Syariah dengan prinsip

bagi hasil yang dirancang untuk mewujudkan impian Anda dengan

terencana.

Deposito BRI Syariah IB adalah Deposito BRISyariah iB adalah produk

investasi berjangka kepada Deposan dalam mata uang tertentu.Produk ini

jua mengunakan akad Mudharabah Mutlaqah.

2. Produk Penyaluran Dana :

Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

Investasi Khusus, atau disebut juga Mudharabah Muqayyadah, dimana

sumber dan khusus dengan penyaluran yang khusus dengan syarat-syarat

yang telah diterapkan oleh shahibul mal. Sistem Mudharabah ini adalah

sistem yang bebas dari bunga (interest) yang diharamkan. Sehingga aman

dan tidak diharamkan dalam syariat.

Contoh Muharabah Bank Syariah, fasilitas dan persyaratannya:

16

BAB IV

PENUTUP

Dari uraian dan penjelasan dalam pembahasan sebelumnya, maka dapat

disimpulkan:

1. bahwa dalam perbankan, barangkali memiliki label ’Syari’ah’ saja, tidaklah cukup

untuk menjadi suatu bank syari’ah. Pertama-tama dan terutama,sebuah institusi

perbankan, entah itu dinamai ’Syari’ah’ atau tidak, perlu menjadi institusi yang lebih

manusiawi, mampu membuat orang memiliki akses kepada dana berdasarkan syarat-

syarat yang manusiawi, dan dengan biaya yang pantas;

2. Tawaran konsep pricing dalam kontrak murabahah diharapkan dapat

mencerminkan nilai syari’ah dalam perbankan syari’ah. Oleh karena hadirnya bank

syari’ah di tengah-tengah kita diharapkan mampu memecahkan segala problem

ekonomi umat dengan payung Syari’ah;

3. Perlu ada perbaikan dalam pelaksanaan murabahah, sehingga dapat mengangkat

institusi bank syariah menjadi lebih menarik masyarakat termasuk yang masih ragu-

ragu.

17

DAFTAR REFRENSI

Antonio, Muhammad Syafi’I. Bank Syariah ; Dari Teori ke Praktek. Jakarta: Gema

Insani, 2001.

Djuwaini, Dimyauddin. Pengantar Fiqh Muamalah. Yogyakarta: Pustaka Pelajar,

2010.

Karim, Adiwarman. Analisis Fiqih dan Keuangan Bank Islam. Jakarta: PT

Raja Grafindo Persada. 2010

Karnaen Perwataatmadja dan Antonio, M. Syafi’i. Apa dan Bagaimana

Bank Islam. Yogyakarta: Dana Bhakti Wakaf, 1992.

Nurhayati, Sri dan Wasilah. Akuntansi Syariah di Indonesia. Jakarta: Salemba

Empat,2009.

Rahmawaty, Anita. Ekonomi Syari’ah: Tinjauan Kritis Produk Syaria’ah di

Indonesia. Jurnal Ekonomi Islam La-Riba. Vol.1 No.2. Kudus 2007

Saeed, Abdullah. Islamic Banking and Interest, A Study of Prohibition of

Riba and its Contemporary Interpretation. Leiden: E.J. Brill,1996.

Suhendi, Hendi. Fiqh Muamalah. Jakarta: PT Raja Grafindo Persada, 2002.

Syafe’I, Rachmat. Fiqh Muamalah. Bandung: Pustaka Setia, 2001.

http://id.wikipedia.org/wiki/Murabahah

http://irmadevita.com/2013/jual-beli-murabahah-sebagai-alternatif-pembiayaan/

http://www.syariahmandiri.co.id/category/business-banking/corporate-

banking/pembiayaan-corporate-banking/kredit-investasi/murabahah-corporate/

http://rumaysho.com/muamalah/murabahah-yang-mengandung-riba-2201

http://susanto-edogawa.blogspot.com/2013/07/perkembangan-murabahah-di-masa-

kini.html

18

http://campuzherman.blogspot.com/2014/01/sistem-akad-mudharabah-pada-bank-

syariah.html

http://download.portalgaruda.org/article.php?article=188867&val=6467&title=%C3%

A2%E2%82%AC%C5%93Analisis%20Perlakuan%20atas%20Pembiayaan%2

0Murabahah%20Bermasalah%C3%A2%E2%82%AC%20%20(studi%20kasu

s%20pada%20BMT%20PSU%20(Perdana%20Surya%20Utama)%20Malang)

19