Download - e-commerce: Uw Webshop en BTW

E-commerceUw webshop en btw

—

10 maart 2017

2©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederen / verrichten van dienstenOnderscheid?— Soms moeilijk te maken

- Levering van software

— Belang van het onderscheid? - Belgische btw aanrekenen?- Btw-tarief?- Vereenvoudiging?

3©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederen Definitie = De overdracht of overgang van de macht om als eigenaar over een lichamelijk goed te beschikken (zelfs bij gebreke van overdracht van de juridische eigendom van die zaak)

— Goed = lichamelijk goederen (nooit onlichamelijke zaken) — Worden gelijkgesteld met lichamelijke zaken:

- Elektriciteit en gas;- De zakelijke rechten die aan de rechthebbende de bevoegdheid verschaffen om een onroerend goed.

4©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederen Plaatsbepalingsregels — Hoofdregel: plaats waar het goed ter beschikking wordt gesteld van de verkrijger of de overnemer

— Uitzonderingen:- Levering met vervoer: plaats van aanvang van het vervoer of de verzending- Verkopen op afstand: de plaats van aankomst van het vervoer of de verzending- Andere

5©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederen Wie moet de btw voldoen? — Lokale levering in België

- Onderworpen aan Belgische btw

- Leverancier moet Belgische btw aanrekenen

— Uitvoer van goederen naar een land buiten de EU- Vrijgesteld van Belgische btw op voorwaarde dat de leverancier vermeld staat als uitvoerder op het

uitvoerdocument / vak 44 (naam + btw-identificatienummer)

— Intracommunautaire levering van goederen in andere EU lidstaat- Vrijgesteld van Belgische btw op voorwaarde dat:

— de leverancier kan bewijzen dat de goederen door of voor zijn rekening of door of voor rekening van de klant naar een andere EU lidstaat zijn verzonden; en

— de klant een geldig btw-identificatienummer heeft in een andere lidstaat dan de lidstaat van vertrek

— Verkopen op afstand

6©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederen Verkopen op afstand — De regeling van de verkopen op afstand is in principe van toepassing wanneer:

- Goederen verkoopt aan:

— Particulieren;— Kleine ondernemingen;— Niet-belastingplichtige rechtspersoon/vrijgestelde btw-plichtigen die de drempel van 11.200 EUR aan

intracommunautaire verwervingen niet heeft overschreden of niet heeft geopteerd om alle aan haar geleverde goederen vanuit het buitenland intracommunautair te verwerven.

- Een bepaalde (omzet)drempel overschrijdt in een EU-Lidstaat- De leverancier in staat voor het vervoer

— Onderworpen aan btw in EU lidstaat van aankomst van de goederen— Drempels hangen af van lidstaat tot lidstaat

- drempel = 0 bij verkoop van minerale oliën, alcohol en alcoholische dranken en tabaksfabrikaten

- keuzemogelijkheid— Mogelijks registreren voor btw-doeleinden in meerdere EU lidstaten

Doel: vermijden dat postorderbedrijven zich vestigen in EU lidstaten met de laagste btw-tarieven en van daaruit hun goederen aan die laagste btw-tarieven zouden gaan verkopen in andere lidstaten

Let op: bij verkoop aan particulieren in principe geen verplichting tot het uitreiken van facturen. Maar bij verkopen op afstand is het uitreiken van facturen (aan particulieren) wel verplicht

7©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederenVerkopen op afstand – drempels – 6/09/2016

EU-lidstaat Bedrag in lokale munt België 35.000 EUR

Bulgarije 70.000 BGN

Cyprus 35.000 EUR Denemarken 280.000 DKK

Duitsland 100.000 EUR

Estland 35.000 EUR

Finland 35.000 EUR

Frankrijk 35.000 EUR

Griekenland 35.000 EUR

Hongarije 8.800.000 HUF

Ierland 35.000 EUR

Italië 35.000 EUR

Kroatië 270.000 HRK

Letland 35.000 EUR

Litouwen 35.000 EUR

Luxemburg 100.000 EUR

8©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederenVerkopen op afstand – drempels – 6/09/2016

Malta 35.000 EUR

Nederland 100.000 EUR

Oostenrijk 35.000 EUR

Polen 160.000 PLN

Portugal 35.000 EUR

Roemenië 118.000 RON

Slovenië 35.000 EUR

Slowakije 35.000 EUR

Spanje 35.000 EUR

Tscjechië 1.140.000 CZK

Verenigd Koninkrijk 70.000 GBP

Zweden 320.000 SEK

9©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

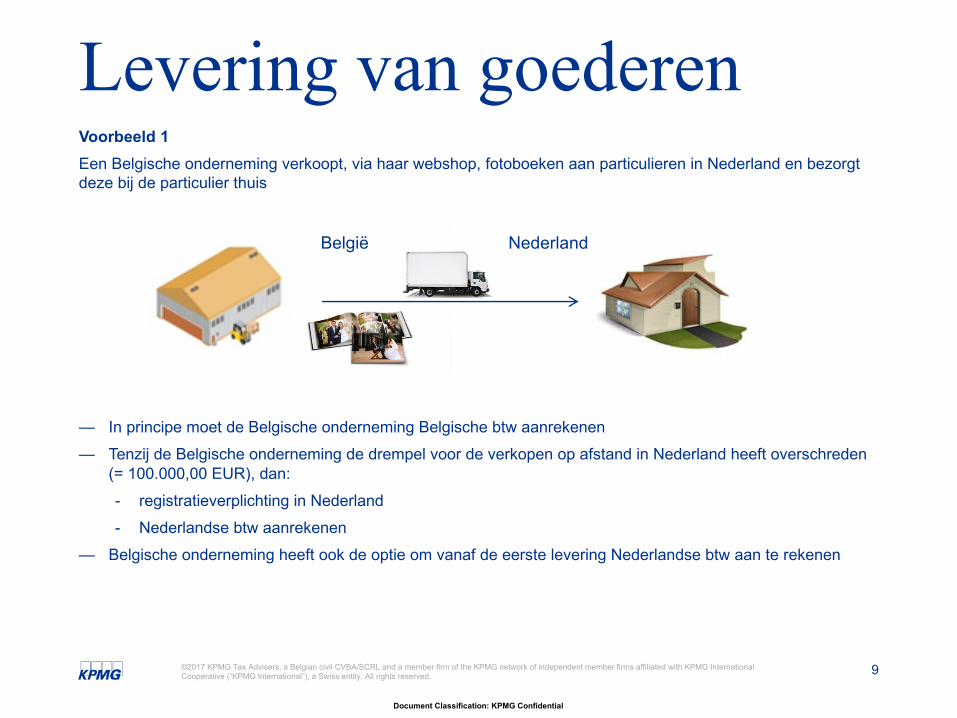

Levering van goederen Voorbeeld 1 Een Belgische onderneming verkoopt, via haar webshop, fotoboeken aan particulieren in Nederland en bezorgt deze bij de particulier thuis

— In principe moet de Belgische onderneming Belgische btw aanrekenen— Tenzij de Belgische onderneming de drempel voor de verkopen op afstand in Nederland heeft overschreden

(= 100.000,00 EUR), dan:- registratieverplichting in Nederland- Nederlandse btw aanrekenen

— Belgische onderneming heeft ook de optie om vanaf de eerste levering Nederlandse btw aan te rekenen

NederlandBelgië

10©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

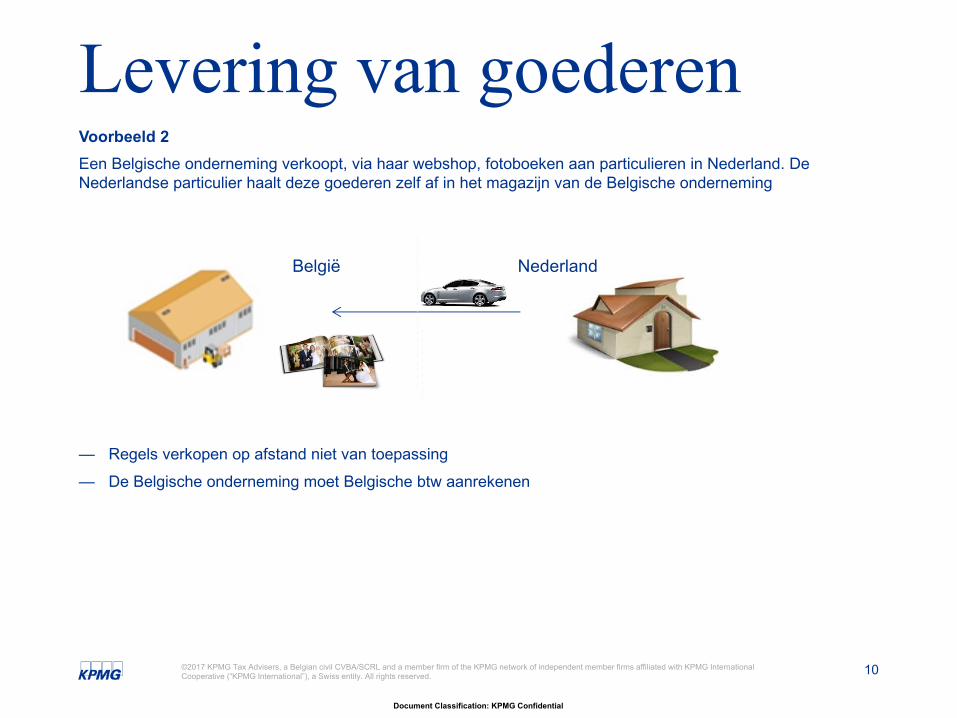

Levering van goederen Voorbeeld 2Een Belgische onderneming verkoopt, via haar webshop, fotoboeken aan particulieren in Nederland. De Nederlandse particulier haalt deze goederen zelf af in het magazijn van de Belgische onderneming

— Regels verkopen op afstand niet van toepassing

— De Belgische onderneming moet Belgische btw aanrekenen

België Nederland

11©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Levering van goederen Voorbeeld 3Een Belgische onderneming verkoopt, via haar webshop, klein bureaumateriaal aan een gemeente in Frankrijk (niet-belastingplichtige rechtspersoon). Verkoopprijs is 15.000 EUR. De gemeente heeft een Frans btw- identificatienummer

— Vrijgestelde intracommunautaire levering (art. 39bis W.Btw)

— Bewijs!

FrankrijkBelgië

12©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten Definitie = elke handeling die geen levering van een goed is

— Managementdiensten— Intellectuele diensten— Marketingdiensten— Langs elektronische weg verrichte diensten (cfr. infra)— Telecommunicatiediensten (cfr. infra)— Terbeschikkingstelling personeel— Werk in onroerende staat— Hotel, restaurant en cateringdiensten— Enz.

13©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten Plaatsbepalingsregels — Onderscheid B2B en B2C

— B2B = “business to business”- Breed begrip van “business”- Reguliere belastingplichtige (volledige belastingplichtige, gemengde belastingplichtige, vrijgestelde

belastingplichtige, kleine onderneming, landbouwonderneming)- Gedeeltelijke belastingplichtige (bv. gemengde holding)- Niet-belastingplichtige rechtspersoon met btw-identificatienummer voor IC verwervingen (bv. gemeente)

— B2C = “business to consumer”- Particulier- Niet-belastingplichtige rechtspersonen die geen btw- identificatienummer hebben (bv. overheid, passieve

holding)

14©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten

B2B— Hoofdregel: daar waar de ontvanger van de dienst is gevestigd— Uitzonderingen

B2C— Hoofdregel: daar waar de dienstverrichter is gevestigd— Uitzonderingen

- Digitale diensten: nieuwe regels vanaf 1 januari 2015— Plaats van de dienst = plaats waar de ontvanger is gevestigd

- Telecommunicatiediensten- Langs elektronische weg verrichte diensten- Televisie en radio-omroepdiensten

- Andere

15©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten

Plaats van de afnemer - B2C— Waar de ontvanger van de dienst woont – natuurlijke persoon

- Bewijslast?— Betaling door de klant – gebruik van credit card gegevens— Adres opgegeven door de klant (billing address)— Gebruik IP adres— Afhankelijk van gekocht product: enkel bruikbaar in een bepaald land?

- Minimum 2 feiten aantonen

16©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten

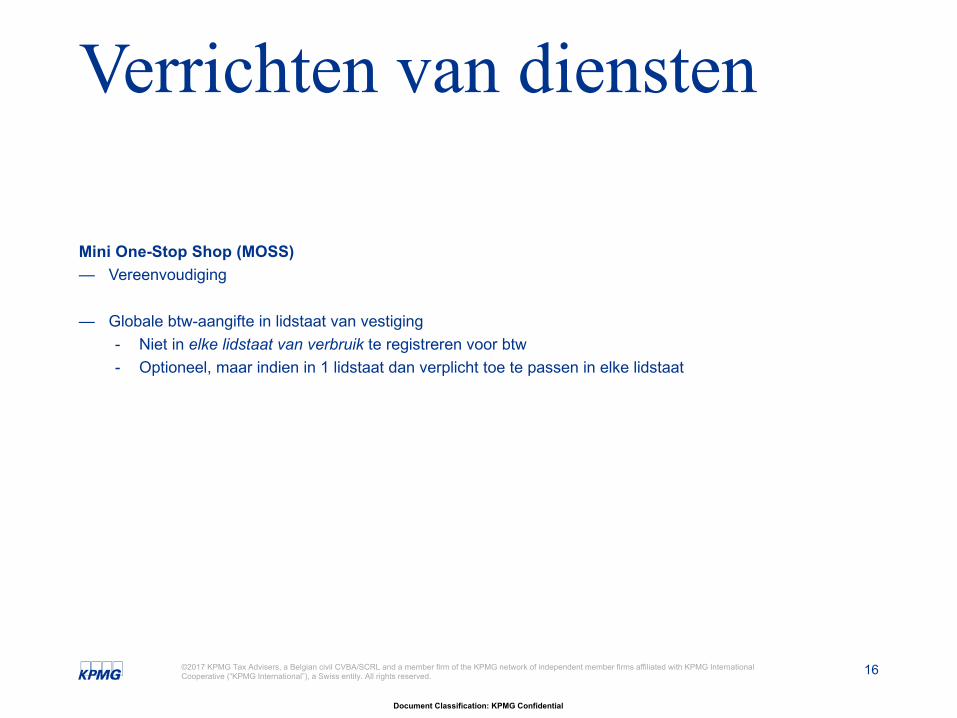

Mini One-Stop Shop (MOSS)— Vereenvoudiging

— Globale btw-aangifte in lidstaat van vestiging - Niet in elke lidstaat van verbruik te registreren voor btw - Optioneel, maar indien in 1 lidstaat dan verplicht toe te passen in elke lidstaat

17©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

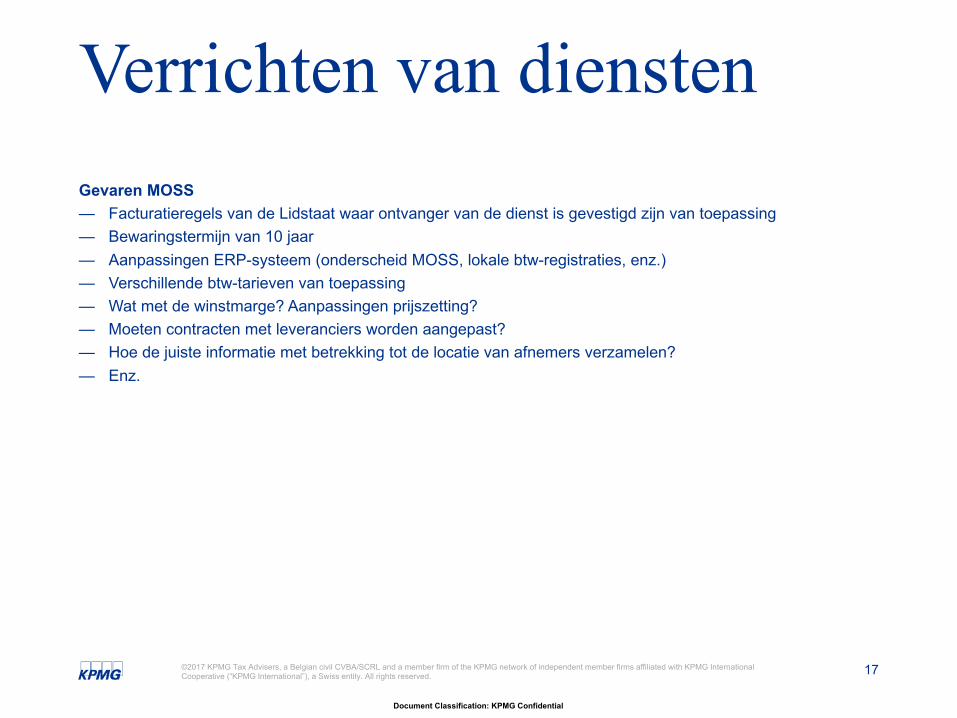

Verrichten van diensten Gevaren MOSS — Facturatieregels van de Lidstaat waar ontvanger van de dienst is gevestigd zijn van toepassing— Bewaringstermijn van 10 jaar— Aanpassingen ERP-systeem (onderscheid MOSS, lokale btw-registraties, enz.)— Verschillende btw-tarieven van toepassing— Wat met de winstmarge? Aanpassingen prijszetting?— Moeten contracten met leveranciers worden aangepast?— Hoe de juiste informatie met betrekking tot de locatie van afnemers verzamelen?— Enz.

18©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten Overzichtstabel

B2B/B2C Leverancier Klant Voor 1/01/2015 Vanaf 1/01/2015B2B EU1 EU1 EU1 EU1

B2C EU1 EU1 EU1 EU1

B2B EU1 EU2 EU2 EU2

B2C EU1 EU2 EU1 EU2 (Mini One Stop Shop)

B2B EU1 US Geen btw Geen btw

B2C EU1 US Geen btw Geen btw

B2B US EU1 EU1 EU1

B2C US EU1 EU1 (One Stop Shop)enkel voor langs

elektronische weg verrichte diensten

EU1 (Mini One Stop Shop)

19©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten Voorbeeld 1Een Belgische onderneming verkoopt, via zijn webshop, muziek aan particulieren in Amerika

— B2C— Plaats van de dienst = Amerika— Belgische onderneming dient geen btw in rekening te brengen

AmerikaBelgië

20©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Verrichten van diensten Voorbeeld 2Een Belgische onderneming verkoopt, via zijn webshop, muziek aan particulieren in Luxemburg

— B2C— Vanaf 1/1/2015: plaats van de dienst = Luxemburg

à Luxemburgse btw aanrekenen (mogelijk via mini one stop shop)

LuxemburgBelgië

21©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Voorstel Europese Commissie 1 december 2016— Digital Single Market Strategie: online verkoop goederen en diensten grondig aanpassen— Doel: concurrentieverstoring aanpakken, wegwerken complexe btw-materie en administratieve lasten

verlagen

— Inkomstenverlies > 5 miljard euro— Vereenvoudigingen 2018 en 2021 (kleine en middelgrote ondernemingen)

22©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Voorstel Europese Commissie 1 december 2016— Vereenvoudigingen voor 2018

- Plaatsbepalingsregels voor telecomdiensten, radio- en televisieomroepdiensten en langs elektronische weg verrichte diensten

— B2C = daar waar de consument is gevestigd/woonachtig is— Gevolg: lokale btw aanrekenen à lokale btw-registratie— Momenteel mogelijkheid om MOSS toe te passen— Vereenvoudiging: invoering (optionele) jaarlijkse omzetdrempel van 10.000 EUR à regels thuisland

toepassen

- Niet van toepassing indien in meerdere lidstaten gevestigd- Bewijselementen

— In principe 2 bewijselementen nodig om lidstaat van consument aan te tonen— 1 bewijselement indien jaarlijkse omzet uit grensoverschrijdende verkopen < 100.000 EUR

- Niet-Europese ondernemingen (Non Union Scheme)

— Indien reeds een EU btw-identificatienummer: kunnen MOSS niet toepassen— Vanaf 2018 wel

- Tariefverlaging elektronische publicaties (boeken, kranten, tijdschriften, enz.)

23©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

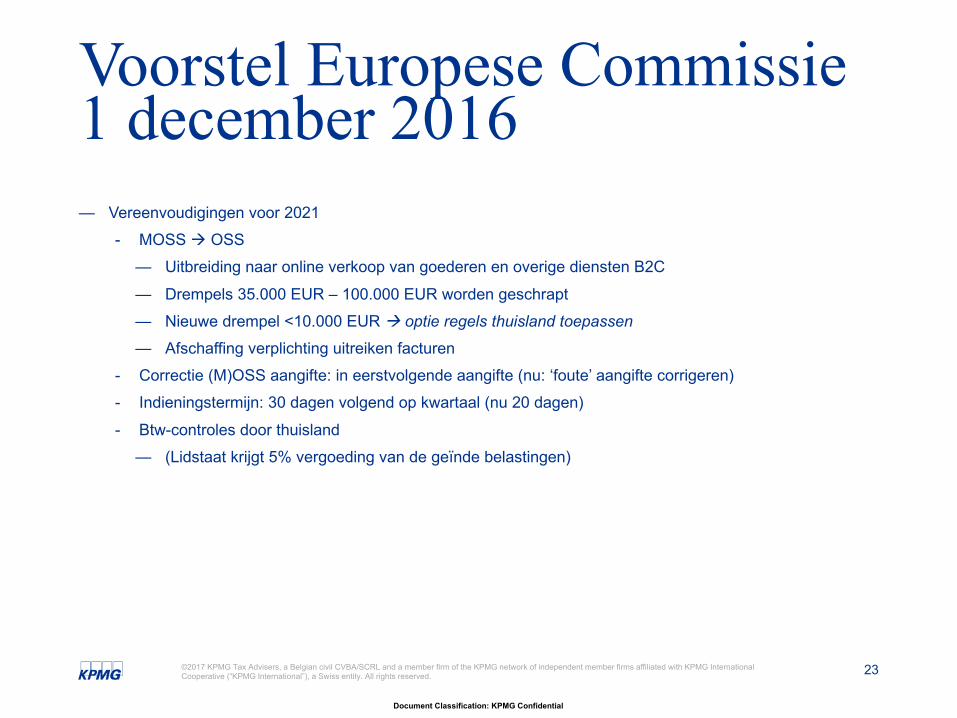

Voorstel Europese Commissie 1 december 2016— Vereenvoudigingen voor 2021

- MOSS à OSS— Uitbreiding naar online verkoop van goederen en overige diensten B2C

— Drempels 35.000 EUR – 100.000 EUR worden geschrapt— Nieuwe drempel <10.000 EUR à optie regels thuisland toepassen

— Afschaffing verplichting uitreiken facturen- Correctie (M)OSS aangifte: in eerstvolgende aangifte (nu: ‘foute’ aangifte corrigeren)- Indieningstermijn: 30 dagen volgend op kwartaal (nu 20 dagen)

- Btw-controles door thuisland— (Lidstaat krijgt 5% vergoeding van de geïnde belastingen)

24©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Confidential

Voorstel Europese Commissie 1 december 2016— Vereenvoudigingen voor 2021

- Nieuwe verplichtingen niet-Europese ondernemingen— Afschaffing huidige vrijstelling invoer btw < 10 - 22 EUR (BE 22 EUR)

— OSS mogelijk voor invoeren met een intrinsieke waarde < 150 EUR (‘import scheme’)- Vrijgesteld van btw bij invoer- Daaropvolgende levering aan consument onderworpen aan btw- Aanvraag individueel btw-identificatienummer / globaal vertegenwoordiger

— Indien geen gebruik wordt gemaakt van OSS (≠ ‘import scheme’)

- Speciale invoer procedure- Logistieke dienstverleners betalen invoer btw (in naam en voor rekening van consument)- Standaard btw-tarief- Verlaagd btw-tarief: normale invoer-aangifte bij douane vereist

Thankyou!Gladys CristiaensenExecutive VAT Manager03 821 17 [email protected]

Document Classification: KPMG Confidential

©2017 KPMG Tax Advisers, a Belgian civil CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

The KPMG name and logo are registered trademarks or trademarks of KPMG International.

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavour to provide accurate and timely information, therecan be no guarantee that such information is accurate as of the date it is received or that it will continue to beaccurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

kpmg.com/socialmedia kpmg.com/app