Download - Différences Majeures IFRS et SYSCOHADA

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 2

IFRS, UN UNIVERS D’OPPORTUNITES

L'avènement des normes internationales d’information financière (IFRS) a créé une certaine effervescence dans le monde comptable

et financier. Ainsi, depuis 2001, plus de 100 pays exigent ou permettent l’utilisation des IFRS et les autres pays d’importance

(Argentine, Canada, Etats-Unis, Inde, Japon<) qui ne se sont pas encore mis au diapason, ont établi des échéanciers en vue de la

convergence ou l’adoption des IFRS. L'Afrique qui essaie continuellement de se mettre au même niveau que les autres pays entre

dans la danse et commence à manifester un intérêt croissant pour ces normes.

Avant de céder au charme de la nouveauté, il convient néanmoins de se poser les quelques questions suivantes : existent-ils de

réelles différences entre les IFRS et le système comptable des pays francophones de l’Afrique de l’ouest et de l’Afrique Centrale

(SYSCOHADA), puisque ce système initialement considéré comme une révolution a essayé de gommer, à la fois, les faiblesses de la

doctrine comptable française et celles de la doctrine comptable anglophone ? Quelles opportunités offrent la convergence ou

l’adoption du référentiel IFRS ?

La réponse à la première question est assez simple, la nouveauté est partout ! Contrairement aux normes SYSCOHADA, les normes

IFRS n’ont cessé d’évoluer sous l’influence grandissante des Etats-Unis et tout récemment en réaction à la crise financière. Par

ailleurs, elles reposent sur une philosophie et une logique différentes. Les IFRS modifient, pour ne pas dire révolutionnent, la

manière dont les entreprises se repèrent. Les différences portent notamment sur : les méthodes de comptabilisation (chiffres

d’affaires, actifs, passifs, engagements hors bilan<), les modes d’évaluation (amortissements, dépréciations<), les charges à prendre

en considération (frais d’émission d’emprunts, entretien et grosses réparations<), la présentation et même le vocabulaire. Au coût

historique, c’est-à-dire le coût d’un bien à sa date d’acquisition, est substituée la juste valeur, l’analyse juridique des opérations

s’efface derrière leur analyse économique, le bilan l’emporte sur le compte de résultat.

La convergence vers les IFRS offre l’opportunité de mettre en avant l’expertise africaine qui est jusqu’ici méconnue du monde anglo-

saxon. En effet, certaines dispositions originales du SYSCOHADA (compte de résultat normé indiquant les soldes intermédiaires de

gestion, application restrictive du modèle de la juste valeur aux seules immobilisations corporelles dans le cadre d’une réévaluation

agréée par l’autorité compétente<) apparaissent bien adaptées au cas des PME et pourraient donc être reprises dans les IFRS/PME.

A l’heure des délocalisations de certaines activités (sites de production, centre d’appels, gestion et maintenance des systèmes

informatiques) vers des pays à faible coût de main d’œuvre par la plupart des grands groupes, les économies des états-membres de

l’OHADA pourraient tirer leur épingle en formant au plus tôt les jeunes africains aux IFRS. Le but étant de bâtir dans nos pays des

centres de compétence, à l’image de ce que l’informatique représente pour l’Inde, afin d’attirer ces multinationales.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 3

CONVERGENCE, UN MOUVEMENT MONDIAL

La figure, ci-dessous, montre le niveau actuel d'adoption des IFRS dans le monde. Les zones en bleu représentent les pays qui

exigent ou permettent les IFRS. Les zones en gris sont les pays qui ont soit entamé un processus de convergence avec l’International

Accounting Standards Board (IASB), soit sont en train d’adopter les IFRS.

Adoption des IFRS dans les 10 Premières

places financières mondiales

Etats-Unis Plan d’adoption proposé

Japon Plan d’adoption proposé

Royaume - Uni IFRS

France IFRS

Canada Conversion en cours

Allemagne IFRS

Hong Kong IFRS

Espagne IFRS

Suisse IFRS ou US GAAP

Australie IFRS

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 4

SE FORMER POUR MIEUX COMPRENDRE. MIEUX COMPRENDRE, POUR MIEUX AGIR

L’objectif de cette publication est de présenter les principales zones de divergences entre les normes IFRS applicables au 31 décembre

2009 et les normes SYSCOHADA. Il ne s’agit pas de faire un inventaire exhaustif des différences existantes, mais de proposer un

point de départ aux praticiens et étudiants africains francophones, qui sont de plus en plus nombreux à s’interroger sur les IFRS et

leur impact potentiel sur les règles et pratiques comptables applicables dans les pays membres de l’OHADA. De ce fait, il ne se

substitue en aucun cas à une lecture approfondie des textes respectifs.

En outre, nous avons volontairement décidé de ne pas aborder les points comptables spécifiques à certaines industries (Agriculture,

Energie, Exploration & Production Pétrolière, Télécoms) fortement représentées dans les pays africains. A titre d’exemple, ces

difficultés portent sur : la comptabilisation des actifs et la détermination du résultat dans le cadre de contrat de concession de

services publics, la comptabilisation des dépenses d’exploration et d’évaluation de ressources minières et pétrolières, la

comptabilisation des produits dans le cadre de contrat de vente qui comporte la délivrance concomitante d’un matériel et la

prestation de services pour un prix de vente unique<. Cette décision est en ligne avec la philosophie même de l’IASB. En effet, pour

que les normes internationales soient applicables dans tous les pays, il fallait qu’elles ne tiennent pas compte ni des différences

nationales, en matière de droit commercial, de droit social, droit fiscal, ni des différences sectorielles.

L’exposé est découpé en six parties. La première partie présente les différents organes et de l’IASB et leurs rôles respectifs. La

deuxième partie traite des différences –parfois très subtiles dont les impacts sont néanmoins significatifs lors de l’établissement des

états financiers- entre le cadre conceptuel des IFRS et celui du SYSCOHADA. La troisième partie s’attarde sur les divergences

relatives à la comptabilisation des produits et des charges, la quatrième partie fait le tour sur la comptabilisation et l’évaluation des

éléments du bilan. La cinquième partie traite des points propres à la préparation de comptes consolidés, tandis que la sixième partie

porte sur les différences liées à la présentation des états financiers annuels.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 5

PRESENTATION DE L’IASB La structure organisationnelle de l'IASB comprend un organe de surveillance (l’International Accounting Standards Committee Foundation ou IASCF),

une instance interprétative (l’International Financial Reporting Interpretations Committee ou IFRIC), un organe de conseil (le Standards Advisory

Council ou SAC) et enfin, l'instance normalisatrice (l’IASB). Les principaux rôles de chacun des organes sont présentés dans les tableaux suivants:

Nom Rôle Composition Normes /

Interprétations

IASCF Entité mère de l'IASB, de l'IFRIC et du SAC. Elle a été créée en février 2001,

sous la forme d'une entité à but non lucratif enregistrée dans l'Etat du

Delaware (USA). Ses membres (les trustees) sont notamment chargés :

• de revoir chaque année la stratégie de l'IASB et d'évaluer son efficacité ;

• d’approuver le budget de l'IASB et d’assurer son financement ;

• d’étudier les questions stratégiques générales qui concernent les normes

comptables internationales

• de promouvoir l'IASB et son travail ;

• de définir l'organisation et les procédures de fonctionnement de l'IASB,

de l'IFRIC et du SAC.

22 trustees nommés pour une

durée de 3 ans, renouvelable

une fois.

Le président est élu en leur

sein. Ils sont rémunérés par

l'IASCF et se réunissent au

moins deux fois par an.

AUCUNE

IASB • Elabore les normes comptables internationales depuis le 1er avril 2001.

• Approuve les interprétations préparées par l'IFRIC.

16 membres, dont 3 au plus

peuvent travailler à temps

partiel, nommés pour une

période de 5 ans, renouvelable

une fois.

Les membres du board sont

recrutés sur la base de leur

compétence professionnelle et

de leur expérience pratique.

8 IFRS et 30 IAS (*)

(*) Les International Accounting Standards (IAS) sont les normes publiées avant le 1er avril 2001.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 6

Nom Rôle Composition Normes /

Interpretations

IFRIC A pour rôle de promouvoir l'application rigoureuse et uniforme des

IAS/IFRS en fournissant des commentaires sur:

• les questions de reporting financier nouvellement identifiées qui n'ont

pas été spécifiquement traitées dans les IFRS ;

• les questions qui donnent lieu ou qui pourraient donner lieu à des

interprétations non satisfaisantes ou contradictoires.

Aider l'IASB à assurer la convergence internationale des normes

comptables en coopérant avec des groupes similaires patronnés par des

normalisateurs comptables nationaux.

14 membres votants, en sus du

président qui ne détient aucun droit

de vote et de deux observateurs. Les

membres votants sont nommés par

les trustees pour un mandat fixe

pouvant aller jusqu'à 3 ans,

renouvelable.

Ils sont choisis pour leur capacité à se

tenir au courant des questions

actuelles et pour leur compétence

technique à les résoudre. Ils ne sont

pas salariés.

17 IFRIC et 11 SIC (**)

SAC A pour objectif de permettre à des organismes ou à des particuliers qui

s'intéressent à l’information financière internationale de s'associer à son

processus de normalisation. Les responsabilités de ce comité sont :

• de conseiller l’IASB sur son programme de travail et les travaux

prioritaires ;

• d’informer l’IASB des avis que les organisations et les particuliers ont

adressés au SAC sur les principaux projets de normalisation ;

• de conseiller, d’une manière générale, l’IASB et les trustees de l'IASCF.

L'IASB est tenu de consulter préalablement le SAC sur tous ses projets

principaux. Le SAC rend compte de ses travaux auprès de l’IASB au

moins trois fois par an, lors de réunions en principe ouvertes au public.

Une quarantaine de membres

nommés pour un terme de trois ans,

renouvelable.

D’origine et de formation diverses,

recrutés pour leur compétence

professionnelle. Ils ne sont pas

rémunérés.

3 postes d'observateurs ont été

accordés à la Commission

Européenne, à l'Agence Japonaise des

Services Financiers et à la SEC

(Security and Exchange Commission).

AUCUNE

(**) Interpretations publiées jusqu'en mars 2002 par le SIC (Standing Interpretations Committee).

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 7

CADRE CONCEPTUEL

Sujet IFRS SYSCOHADA

Objectifs des états

financiers

L'objectif des états financiers est de fournir une

information sur la situation financière, la performance et

les variations de la situation financière d'une entreprise,

qui soit utile à un large éventail d'utilisateurs pour

prendre des décisions économiques.

Les états financiers forment un tout indissociable et

décrivent de façon régulière et sincère les événements,

opérations et situations de l’exercice pour donner une image

fidèle du patrimoine, de la situation financière et du résultat

de l’entreprise.

Durée de l’exercice

comptable

Une entité doit présenter un jeu complet d'états financiers

au minimum une fois par an, sans que cela ne coïncide

obligatoirement avec l’année civile.

Période de 12 mois, appelée exercice, qui coïncide avec

l’année civile.

Obligation de

présentation des états

financiers

Les obligations de présentation des états financiers sont

identiques (contenu et format) indépendamment de la

taille de l’entreprise.

Les états financiers annuels sont obligatoires, en tout ou en

partie, en fonction de la taille des entreprises appréciée

selon des critères relatifs au chiffre d’affaires de l’exercice.

Toute entreprise est, sauf exception liée à sa taille, soumise

au “ Système normal ” de présentation des états financiers et

de tenue des comptes. Toutefois, si le chiffre d’affaires ne

dépasse pas 100.000.000 de francs CFA, l’entreprise peut

utiliser le “ système allégé ”.

Qualités de

l’information

financière

L'information possède la qualité de pertinence lorsqu'elle

influence les décisions économiques des utilisateurs en les

aidant à évaluer des événements passés, présents ou

futurs ou en confirmant ou corrigeant leurs évaluations

passées.

Pas de concept similaire

Pour satisfaire à la finalité d'image fidèle du patrimoine,

de la situation financière, priorité doit être donnée à la

réalité économique sur la forme ou l'apparence juridique

dans l'établissement des états financiers. L'application de

ce principe conduit par exemple à inscrire, à l'actif du

bilan certains biens pris en location.

Concept similaire. Néanmoins, en raison des difficultés

d'application de ce principe liées à l'analyse juridique et

économique des contrats, le SYSCOHADA prévoit les cas

d'application limitatifs.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 8

Sujet IFRS SYSCOHADA

Composition des états

financiers

Un jeu états financiers complet comprend :

• un état de situation financière à la fin de la période;

• un état du résultat global de la période;

• un état des variations de capitaux propres de la période;

• un tableau de flux de trésorerie de la période;

•des notes, contenant un résumé des principales

méthodes comptables et autres informations explicatives.

Les états financiers complets comprennent :

• le bilan ;

• le compte de résultat ;

• le tableau financier de ressources et des emplois ;

• l’état annexé (qui inclut notamment un un état des

variations de capitaux propres de la période et un tableau

de variation du périmètre - comptes consolidés uniquement)

• un état supplémentaire statistique (comptes sociaux

uniquement).

Définitions des

éléments des états

financiers

Un passif est une obligation actuelle de l'entreprise

résultant d'événements passés et dont l'extinction devrait

se traduire pour l'entreprise par une sortie de ressources

représentatives d'avantages économiques.

Tout élément du patrimoine ayant une valeur économique

négative pour l'entité est considéré comme un élément du

passif.

Les produits sont les accroissements d'avantages

économiques au cours de l'exercice, sous forme d'entrées

ou d'accroissements d'actifs, ou de diminutions de passifs

qui ont pour résultat l'augmentation des capitaux propres

autres que les augmentations provenant des apports des

participants aux capitaux propres.

Sommes ou valeurs reçues ou à recevoir :

• soit en contrepartie de la fourniture par l'entreprise de

biens, travaux, services, ainsi que des avantages qu'elle a

consentis ;

• soit en vertu d'une obligation légale existant à la charge

d'un tiers ;

• soit exceptionnellement sans contrepartie.

les charges sont des diminutions d'avantages

économiques au cours de l'exercice sous forme de sorties

ou de diminutions d'actifs, ou de survenance de passifs

qui ont pour résultat de diminuer les capitaux propres

autrement que par des distributions aux participants aux

capitaux propres.

Emplois définitifs ou consommations de valeurs décaissées

ou à décaisser par l'entreprise :

• soit en contrepartie de marchandises,

approvisionnements, travaux et services consommés par

l'entreprise, ainsi que des avantages qui leur ont été

consentis;

• soit en vertu d'une obligation légale que l'entreprise doit

remplir ;

• soit exceptionnellement, sans contrepartie directe.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 9

Sujet IFRS SYSCOHADA

Règles de

comptabilisation

(reconnaissance) des

éléments des états

financiers

Un article qui satisfait à la définition d'un élément doit

être comptabilisé si :

• il est probable que tout avantage économique futur qui

lui est lié ira à l'entreprise ou en proviendra ;

• et l'article a un coût ou une valeur qui peut être évalué

de façon fiable.

Un article qui possède les caractéristiques essentielles d'un

élément mais qui ne satisfait pas aux critères de

comptabilisation peut néanmoins mériter une information

dans les notes annexes, textes explicatifs ou tableaux

supplémentaires.

Pas de règles de comptabilisation explicitées de façon

similaire.

Principes d’évaluation La détermination de la ou les convention(s) appropriée(s)

d'évaluation est laissée aux préparateurs des états

financiers qui peuvent choisir une ou plusieurs

conventions parmi les suivantes :

• le coût historique ;

• le coût actuel ;

• la valeur de réalisation ou de règlement ;

• la valeur actuelle (valeur actualisée des entrées ou des

sorties nettes futures de trésorerie).

La méthode d’évaluation des éléments inscrits en

comptabilité est fondée sur la convention du coût historique

et sur l’application des principes généraux de prudence et

de continuité de l’exploitation.

Cependant, il peut être procédé à la réévaluation des

éléments dans des conditions fixées par les autorités

compétentes, et dans le respect de certaines dispositions.

`

En Savoir Plus

Cadre Conceptuel

IAS 1 Présentation des états financiers

IAS 8 Méthodes comptables, changements d'estimations

comptables et erreurs

Acte Uniforme portant organisation et harmonisation des

comptabilités des entreprises

• Titre I-Chap.1 : Dispositions Générales

• Annexe, Chapitre 7 - Terminologie

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 10

COMPTABILISATION DES PRODUITS & CHARGES

Sujet IFRS SYSCOHADA

Reconnaissance du

chiffre d’affaires- Vente

de marchandises avec

clause de réserve de

propriété et/ou vente à

réméré

Nécessite de procéder à une analyse en substance des

conditions de la vente afin de déterminer si les conditions

de reconnaissance sont bien remplies, à savoir :

• l'entité a transféré à l'acheteur les risques et avantages

importants inhérents à la propriété des biens ;

• l'entité ne continue ni à être impliquée dans la gestion,

telle qu'elle incombe normalement au propriétaire, ni dans

le contrôle effectif des biens cédés ;

• le montant des produits des activités ordinaires peut

être évalué de façon fiable ;

• il est probable que des avantages économiques associés

à la transaction iront à l'entité ; et

• les coûts encourus ou à encourir concernant la

transaction peuvent être évalués de façon fiable.

La date de comptabilisation des biens correspond à la livraison

et à la facturation desdits bien. Le transfert de propriété

s'effectue généralement au moment de l'individualisation de la

production du bien. Fiscalement, le résultat est réputé réalisé au

moment de la livraison, peu importe que les versements soient

déjà effectués ou non :

• clause suspensive : malgré l'existence de telle clause,

l’opération est enregistrée comme une vente ordinaire et en

produit tous les effets ;

• les ventes à réméré sont à comptabiliser en produit car elles

sont traitées comme des ventes ordinaires, sauf cas de clauses

spécifiques.

Reconnaissance du

chiffre d’affaires-

Contrats pluriannuels

Lorsque le résultat d'un contrat de construction peut être

estimé de façon fiable, les produits du contrat et les coûts

du contrat associés au contrat doivent être comptabilisés

respectivement en produits et en charges en fonction du

degré d'avancement de l'activité du contrat à la date de

clôture.

Si le résultat ne peut être estimé de façon fiable, les

produits ne doivent être comptabilisés que dans la limite

des coûts du contrat qui ont été encourus et qui seront

probablement recouvrables ; et les coûts du contrat

doivent être comptabilisés en charges de la période au

cours de laquelle ils sont encourus.

Trois méthodes de prise en compte des résultats sur les

opérations relatives à des contrats pluri-exercices peuvent être

pratiquées:

• la méthode à l'achèvement (prise en compte du résultat total

de l'opération au cours de l'exercice de terminaison);

• la méthode à l'avancement (prise en compte du résultat au fur

et à mesure des exercices d'exécution);

• la méthode du bénéfice partiel à l'inventaire (prise en compte

du bénéfice partiel en fin d'exercice seulement, si le contrat

global prévisionnellement bénéficiaire).

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 11

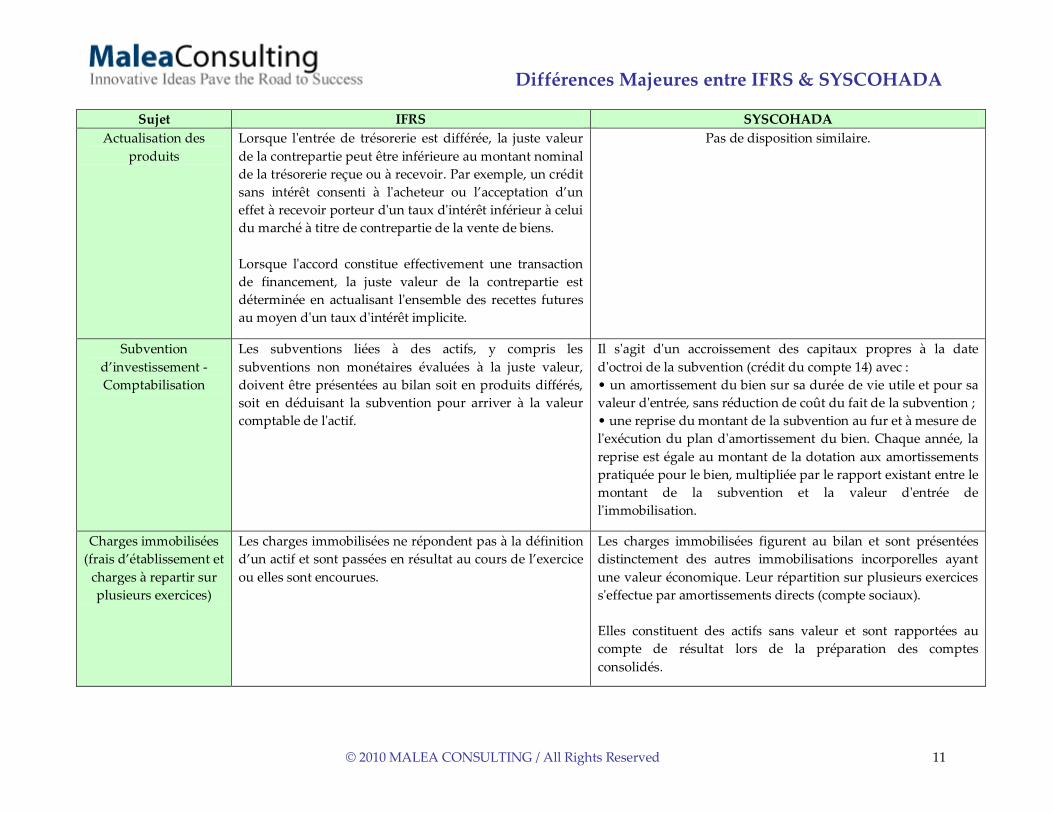

Sujet IFRS SYSCOHADA

Actualisation des

produits

Lorsque l'entrée de trésorerie est différée, la juste valeur

de la contrepartie peut être inférieure au montant nominal

de la trésorerie reçue ou à recevoir. Par exemple, un crédit

sans intérêt consenti à l'acheteur ou l’acceptation d’un

effet à recevoir porteur d'un taux d'intérêt inférieur à celui

du marché à titre de contrepartie de la vente de biens.

Lorsque l'accord constitue effectivement une transaction

de financement, la juste valeur de la contrepartie est

déterminée en actualisant l'ensemble des recettes futures

au moyen d'un taux d'intérêt implicite.

Pas de disposition similaire.

Subvention

d’investissement -

Comptabilisation

Les subventions liées à des actifs, y compris les

subventions non monétaires évaluées à la juste valeur,

doivent être présentées au bilan soit en produits différés,

soit en déduisant la subvention pour arriver à la valeur

comptable de l'actif.

Il s'agit d'un accroissement des capitaux propres à la date

d'octroi de la subvention (crédit du compte 14) avec :

• un amortissement du bien sur sa durée de vie utile et pour sa

valeur d'entrée, sans réduction de coût du fait de la subvention ;

• une reprise du montant de la subvention au fur et à mesure de

l'exécution du plan d'amortissement du bien. Chaque année, la

reprise est égale au montant de la dotation aux amortissements

pratiquée pour le bien, multipliée par le rapport existant entre le

montant de la subvention et la valeur d'entrée de

l'immobilisation.

Charges immobilisées

(frais d’établissement et

charges à repartir sur

plusieurs exercices)

Les charges immobilisées ne répondent pas à la définition

d’un actif et sont passées en résultat au cours de l’exercice

ou elles sont encourues.

Les charges immobilisées figurent au bilan et sont présentées

distinctement des autres immobilisations incorporelles ayant

une valeur économique. Leur répartition sur plusieurs exercices

s'effectue par amortissements directs (compte sociaux).

Elles constituent des actifs sans valeur et sont rapportées au

compte de résultat lors de la préparation des comptes

consolidés.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 12

Sujet IFRS SYSCOHADA

Rabais commerciaux,

remises et autres

éléments similaires

Les rabais commerciaux, remises et autres éléments

similaires (y compris ristournes et escomptes sur ou hors

factures) sont déduits pour déterminer les coûts

d’acquisition des stocks.

Les escomptes de règlement sont des réductions du montant à

payer d'une dette accordée par un créancier à son débiteur qui

acquitte sa dette avant l'échéance normale ou qui règle au

comptant sans recourir au délai de paiement habituel.

L'OHADA impose donc la comptabilisation de ces escomptes de

règlement en produits financiers.

Paiement fondé sur des

actions

Une entité doit comptabiliser les biens ou services reçus

ou acquis dans le cadre d'une transaction dont le paiement

est fondé sur des actions, au moment où elle obtient les

biens ou au fur et à mesure qu'elle reçoit les services.

L'entité doit comptabiliser en contrepartie soit une

augmentation de ses capitaux propres (si les biens ou

services reçus ont réglés en instruments de capitaux

propres), soit un passif (si les biens ou services acquis

dans le cadre de la transaction dont le paiement est fondé

sur des actions et qui est réglée en trésorerie).

Lorsque les biens ou services reçus ou acquis dans le

cadre d'une transaction dont le paiement est fondé sur des

actions ne remplissent pas les conditions de

comptabilisation en tant qu'actifs, ils doivent être

comptabilisés en charges.

Pas de disposition similaire.

En Savoir Plus

IAS 11 Contrats de construction

IAS 18 Produits des activités ordinaires

IAS 20 Comptabilisation des subventions publiques et

informations à fournir sur l'aide publique

IAS 38 Immobilisations incorporelles

IFRS 2 Paiement fondé sur des actions

Acte Uniforme portant organisation et harmonisation des

comptabilités des entreprises

• Titre I- Chap. 4 : Règles d’évaluation et de détermination du

résultat

• Annexe, Chapitre 2: Contenu et fonctionnement des comptes

• Annexe, Chapitre 6 : Opérations Spécifiques

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 13

COMPTABILISATION & EVALUATION DES ELEMENTS DU BILAN - ACTIF

Sujet IFRS SYSCOHADA

Immobilisations

Corporelles - Eléments

du coût

Le coût d'une immobilisation corporelle comprend :

• son prix d’achat, y compris les droits de douane et les

taxes non remboursables, après déduction des remises et

rabais commerciaux ;

• tout coût directement attribuable au transfert de l’actif

jusqu’à son lieu d’exploitation et à sa mise en état pour

permettre son exploitation de la manière prévue par la

direction ;

• l’estimation initiale des coûts relatifs au démantèlement

et à l’enlèvement de l’immobilisation et à la remise en état

du site sur lequel elle est située.

Pour les biens achetés à des tiers, le coût d'acquisition se définit

comme la somme :

• du prix d'achat convenu, c'est à dire le montant définitif

résultant de l'accord des parties, à la date de l'opération, majoré

des impôts, taxes et droits non récupérables ;

• des frais accessoires liés à l'acquisition du bien ou à sa mise en

état d'utilisation ou à son entrée en magasin.

Immobilisations

Corporelles – Paiement

différé

Le coût d’une immobilisation corporelle est le prix

comptant équivalent à la date de comptabilisation. Si le

règlement est différé au-delà des conditions habituelles de

crédit, la différence entre le prix comptant équivalent et le

total des règlements est comptabilisé en charges

financières sur la période de crédit, à moins qu’elle ne soit

incorporée dans le coût de l’actif.

Pas de disposition similaire.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 14

Sujet IFRS SYSCOHADA

Immobilisations

Corporelles – Grosses

réparations & révisions

Une entité comptabilise dans la valeur comptable d'une

immobilisation corporelle le coût d'un remplacement

partiel au moment où ce coût est encouru, si les critères de

comptabilisation sont satisfaits.

La poursuite de l’exploitation d’une immobilisation

corporelle peut être soumise à la condition de la

réalisation régulière d’inspections majeures destinées à

identifier d’éventuelles défaillances, avec ou sans

remplacement de pièces. Lorsqu’une inspection majeure

est réalisée, son coût est comptabilisé dans la valeur

comptable de l’immobilisation corporelle à titre de

remplacement, si les critères de comptabilisation sont

satisfaits. Toute valeur comptable résiduelle du coût de la

précédente inspection (distincte des pièces physiques) est

décomptabilisée.

Une entité comptabilise une Provision au titre des frais de

grosses réparations à engager dans les conditions suivantes :

• elle doit couvrir des charges importantes qui ne présentent pas

un caractère annuel et ne peuvent être assimilées à des frais

courants d'entretien et de réparation ;

• elle doit faire l'objet, dès l'acquisition du bien, d'une

programmation en fonction de la durée de vie de ce bien,

compte tenu des grosses réparations envisagées.

Immobilisations

Corporelles –

Evaluation après

comptabilisation

Une entité doit choisir entre le modèle du coût et le

modèle de la réévaluation; et appliquer la méthode

retenue à l’ensemble d’une catégorie d’immobilisations

corporelles.

Le modèle de la réévaluation prévoit qu’après

comptabilisation initiale, une immobilisation corporelle

dont la juste valeur peut être évaluée de manière fiable

doit être comptabilisée à son montant réévalué (sa juste

valeur à la date de la réévaluation, diminuée du cumul

des amortissements ultérieurs et du cumul de pertes de

valeurs ultérieures). Les réévaluations doivent être

effectuées avec une régularité suffisante pour que la

valeur comptable ne diffère pas de façon significative de

celle qui aurait été déterminée en utilisant la juste valeur à

la date de clôture.

La méthode d’évaluation des éléments inscrits en comptabilité

est fondée sur la convention du coût historique et sur

l’application des principes généraux de prudence et de

continuité de l’exploitation. Cependant, il peut être procédé à la

réévaluation des éléments dans des conditions fixées par les

autorités compétentes, et dans le respect de certaines

dispositions.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 15

Sujet IFRS SYSCOHADA

Immobilisations

Corporelles – Contrats

de location-

financement

Un contrat de location-financement est un contrat de

location ayant pour effet de transférer au preneur la quasi-

totalité des risques et avantages inhérents à la propriété

d’un actif. Le transfert de propriété peut intervenir ou

non, in fine. Qu'un contrat de location soit un contrat de

location-financement ou un contrat de location simple

dépend de la réalité de la transaction plutôt que de la

forme du contrat.

Au début de la période de location, les preneurs doivent

comptabiliser les contrats de location-financement à l’actif

et au passif de leur bilan pour des montants égaux à la

juste valeur du bien loué ou, si celle-ci est inférieure, à la

valeur actualisée des paiements minimaux au titre de la

location déterminée, chacune au commencement du

contrat de location.

Le SYSCOHADA limite le retraitement aux seuls contrats de

credit-baux qui excèdent un certain seuil (immobilisations dont

la valeur d'entrée excède 5 % du total brut des immobilisations).

Le crédit-bail est un contrat de location d'un bien meuble ou

immeuble, corporel ou incorporel, assorti d'une possibilité de

rachat par le locataire à certaines dates et en particulier à la fin

du contrat. Il est enregistré, ab initio, comme location, puis

retraité en fin d'exercice comme l’acquisition d'une

immobilisation assortie d'un emprunt de même montant.

Le retraitement qu'implique la solution fournie a été limité au

cas des contrats de crédit-bail en supposant à priori

(présomption non irréfragable) que tout contrat de crédit-bail est

un contrat de location-financement.

Amortissement – Base

(« approche par

composant »)

Une entité doit ventiler le montant initialement

comptabilisé pour une immobilisation corporelle entre les

différents composants ses significatifs et amortir

séparément chacun de ces composants.

Pas de disposition similaire.

Amortissement –

Revue annuelle des

méthodes

Le mode d’amortissement appliqué à un actif doit être

examiné au moins à la fin de chaque période annuelle.

Le SYSCOHADA énonce que toute modification significative

dans l’environnement juridique, technique, économique de

l’entreprise et dans les conditions d’utilisation du bien est

susceptible d’entraîner la révision du plan d’amortissement en

cours d’exécution. Cependant, il n’y a pas d’obligation de

révision annuelle telle que prévue par les IFRS.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 16

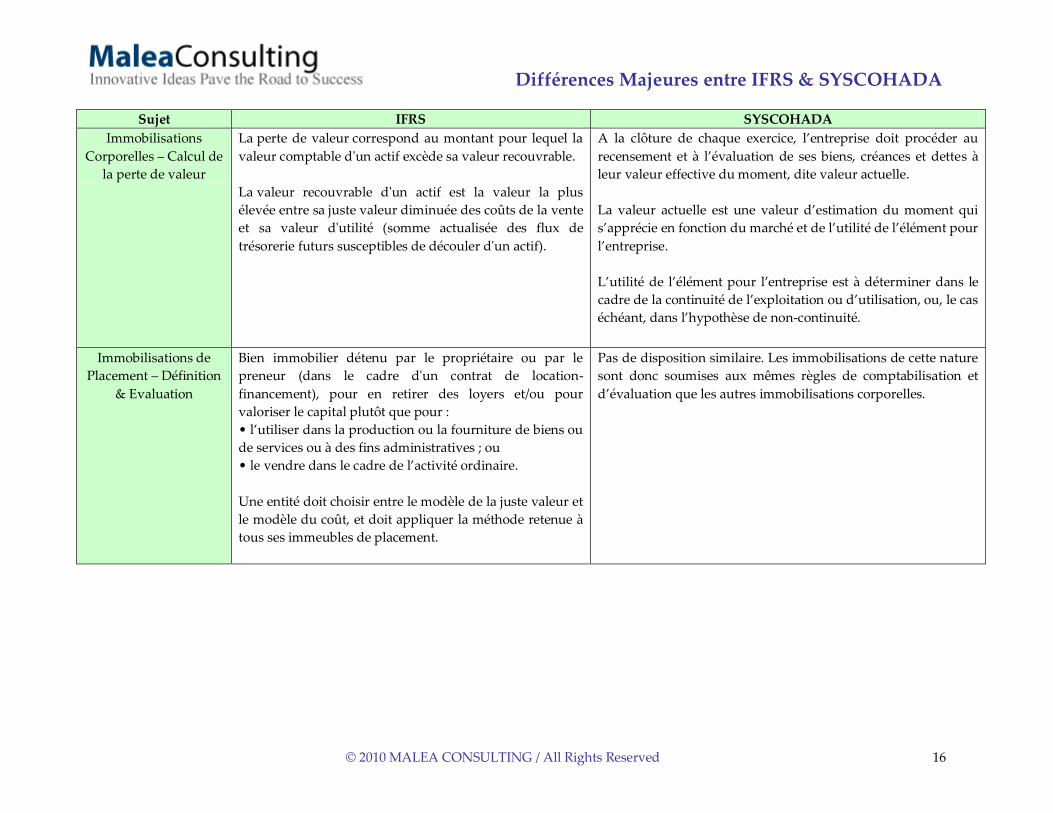

Sujet IFRS SYSCOHADA

Immobilisations

Corporelles – Calcul de

la perte de valeur

La perte de valeur correspond au montant pour lequel la

valeur comptable d'un actif excède sa valeur recouvrable.

La valeur recouvrable d'un actif est la valeur la plus

élevée entre sa juste valeur diminuée des coûts de la vente

et sa valeur d'utilité (somme actualisée des flux de

trésorerie futurs susceptibles de découler d'un actif).

A la clôture de chaque exercice, l’entreprise doit procéder au

recensement et à l’évaluation de ses biens, créances et dettes à

leur valeur effective du moment, dite valeur actuelle.

La valeur actuelle est une valeur d’estimation du moment qui

s’apprécie en fonction du marché et de l’utilité de l’élément pour

l’entreprise.

L’utilité de l’élément pour l’entreprise est à déterminer dans le

cadre de la continuité de l’exploitation ou d’utilisation, ou, le cas

échéant, dans l’hypothèse de non-continuité.

Immobilisations de

Placement – Définition

& Evaluation

Bien immobilier détenu par le propriétaire ou par le

preneur (dans le cadre d'un contrat de location-

financement), pour en retirer des loyers et/ou pour

valoriser le capital plutôt que pour :

• l’utiliser dans la production ou la fourniture de biens ou

de services ou à des fins administratives ; ou

• le vendre dans le cadre de l’activité ordinaire.

Une entité doit choisir entre le modèle de la juste valeur et

le modèle du coût, et doit appliquer la méthode retenue à

tous ses immeubles de placement.

Pas de disposition similaire. Les immobilisations de cette nature

sont donc soumises aux mêmes règles de comptabilisation et

d’évaluation que les autres immobilisations corporelles.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 17

Sujet IFRS SYSCOHADA

Actifs Biologiques

(immobilisations

animales et agricoles) -

Evaluation

Un actif biologique doit être évalué lors de la

comptabilisation initiale et à chaque date de clôture à sa

juste valeur diminuée des frais estimés du point de vente,

sauf lorsque la juste valeur ne peut être déterminée de

façon fiable.

Si tel est le cas, cet actif biologique doit être évalué à son

coût diminué du cumul des amortissements et du cumul

des pertes de valeur.

Les biens vivants sont évalués à leur coût d'acquisition (biens

acquis), leur coût de production (biens produits) ou leur valeur

actuelle (biens acquis à titre gratuit ou par échange).

Le coût de production est déterminé par la comptabilité

analytique de gestion, ou, à défaut, par des procédés

statistiques. Exceptionnellement, si on ne peut recourir à ces

méthodes, les biens vivants sont évalués à partir du cours du

jour de clôture de l'exercice, sous déduction de la marge de

l'entreprise sur ces catégories de biens.

Immobilisation

Incorporelle –Acquise

lors d’un

regroupement

d’entreprises

A la date d'acquisition, un acquéreur comptabilise

séparément du goodwill (écart d’acquisition) les

immobilisations incorporelles de l'entreprise acquise si :

• elles satisfont à la définition d'un actif; et

• elles sont identifiables, c'est-à-dire est séparables ou

résultent de droits contractuels ou autres droits légaux.

Pas de disposition similaire.

Immobilisation

Incorporelle -

Evaluation après

comptabilisation

Une entité doit choisir entre le modèle du coût et le

modèle de la réévaluation; elle doit appliquer la méthode

retenue à l’ensemble d’une même catégorie

d’immobilisations incorporelles. Après comptabilisation

initiale, une immobilisation incorporelle doit être

comptabilisée pour son montant réévalué correspondant à

sa juste valeur à la date de la réévaluation, diminué du

cumul des amortissements ultérieurs et du cumul des

pertes de valeur ultérieures.

La juste valeur doit être déterminée par référence à un

marché actif (cas extrêmement rare).

La méthode d’évaluation des éléments inscrits en comptabilité

est fondée sur la convention du coût historique et sur

l’application des principes généraux de prudence et de

continuité de l’exploitation. Cependant, il peut être procédé à la

réévaluation des éléments dans des conditions fixées par les

autorités compétentes, et dans le respect de certaines

dispositions.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 18

Sujet IFRS SYSCOHADA

Immobilisation

Incorporelle à durée

d’utilité finie - Mode &

Durée d’amortissement

Le montant amortissable d'une immobilisation

incorporelle à durée d'utilité finie doit être réparti

systématiquement sur sa durée d'utilité.

Le mode d'amortissement utilisé doit refléter le rythme

selon lequel l'entité prévoit de consommer les avantages

économiques futurs liés à l'actif. Si ce rythme ne peut être

déterminé de façon fiable, le mode d'amortissement

linéaire doit être appliqué.

L'amortissement des frais de R&D. immobilisés est étalé, en

principe, sur une durée ne dépassant pas cinq ans. Pour des

projets particuliers, il est admis, à titre exceptionnel, de retenir

une durée d'amortissement plus longue, sans toutefois dépasser

la durée d'utilisation de l'actif considéré, à condition d'apporter

la justification de cette mesure dérogatoire.

En application du principe de prudence, les amortissements

successifs ne peuvent être inférieurs à l'amortissement linéaire

sauf en fin de période d'amortissement (conséquence d'un

amortissement initial plus sévère).

Immobilisation

Incorporelle à durée

d’utilité indéterminée -

Définition &

Evaluation ultérieure

Une immobilisation incorporelle est considérée comme

ayant une durée d'utilité indéterminée lorsque, sur la base

d'une analyse de tous les facteurs pertinents, il n'y a pas

de limite prévisible à la période au cours de laquelle on

s'attend à ce que l'actif génère pour l'entité des entrées

nettes de trésorerie.

Elle ne doit pas être amortie, mais faire l’objet de test de

dépréciation en comparant sa valeur recouvrable à sa

valeur comptable :

• annuellement; et

• chaque fois qu'il y a une indication que l'immobilisation

incorporelle peut s'être dépréciée.

Pas de disposition similaire.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 19

Sujet IFRS SYSCOHADA

Actif Financier -

Evaluation ultérieure

Après leur comptabilisation initiale, une entité doit

évaluer les actifs financiers, y compris les dérivés qui

constituent des actifs, à leur juste valeur, sans aucune

déduction au titre des coûts de transaction qui peuvent

être encourus lors de leur vente ou d'une autre forme de

sortie, sauf en ce qui concerne les actifs suivants :

• les prêts et créances doivent être évalués au coût amorti

en utilisant la méthode du taux d'intérêt effectif ;

• les placements détenus jusqu'à leur échéance doivent

être évalués au coût amorti en utilisant la méthode du

taux d'intérêt effectif;

• les placements dans des instruments de capitaux

propres qui n'ont pas de prix coté sur un marché actif et

dont la juste valeur ne peut être évaluée de manière fiable,

ainsi que les instruments dérivés liés à ces instruments de

capitaux propres non cotés et qui doivent être réglés par

remise de tels instruments, doivent être évalués au coût.

A la clôture de chaque exercice, l’entreprise doit procéder au

recensement et à l’évaluation de ses biens, créances et dettes à

leur valeur effective du moment, dite valeur actuelle.

La valeur actuelle est une valeur d’estimation du moment qui

s’apprécie en fonction du marché et de l’utilité de l’élément pour

l’entreprise.

En Savoir Plus

IAS 16 Immobilisations corporelles

IAS 17 Contrats de location

IAS 36 Dépréciation d’actifs

IAS 38 Immobilisation incorporelles

IAS 39 Instruments financiers : comptabilisation et

évaluation

IAS 40 Immeubles de placement

IAS 41 Agriculture

IFRIC 4 Déterminer si un accord contient un contrat de

location

Acte Uniforme portant organisation et harmonisation des

comptabilités des entreprises

• Titre I- Chap. 1: Dispositions Générales

• Titre I- Chap. 4 : Règles d’évaluation et de détermination du

résultat

• Annexe, Chapitre 2: Contenu et fonctionnement des comptes

• Annexe, Chapitre 6 : Opérations Spécifiques

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 20

COMPTABILISATION & EVALUATION DES ELEMENTS DU BILAN - PASSIF

Sujet IFRS SYSCOHADA

Capitaux propres -

Actions propres

Les actions propres ou titres d'autocontrôle, c'est-à-dire les

titres représentatifs du capital de la société consolidante,

sont portés distinctement en diminution des capitaux

propres consolidés dans tous les cas. Par ailleurs, aucun

gain ou perte n’est reconnu en résultat en cas de cession,

émission ou annulation d’actions propres.

Les actions propres sont portées distinctement en diminution

des capitaux propres consolidés uniquement lorsque ces titres

sont détenus par les sociétés consolidées en tant que titres

immobilisés. Ils sont maintenus dans l'actif lorsqu'ils sont

détenus en tant que titres de placement.

Capitaux propres –

Coût d’émission

Les coûts incrémentaux directs attribuables à l’émission

d’instruments de capitaux sont comptabilisés en

déduction des capitaux propres.

Les coûts d’émission sont immobilisés en frais d’établissement

et ensuite rapporter au résultat par voie d’amortissement

(comptes sociaux).

Les frais d’etablissements qui constituent des actifs sans valeur

sont rapportés en totalité au compte de résultat lors de la

préparation des comptes consolidés.

Emprunts (bancaires,

obligataire, etc.) – Coût

d’émission

Les emprunts obligataires et de dettes financières auprès

d’établissements de crédit sont initialement comptabilisés

à leur juste valeur, qui tient compte le cas échéant des

coûts de transaction directement rattachables. Ils sont

ensuite évalués au coût amorti, sur la base de leur taux

d’intérêt effectif.

Emprunts obligataires

– Prime de

remboursement

Les primes de remboursement des obligations sont

comptabilisées en déduction du montant de l’emprunt

obligataire puis prises en compte lors de l’évaluation du

coût amorti, sur la base du taux d’intérêt effectif.

Les primes de remboursement viennent au crédit du compte

d’emprunt obligataire avec pour contrepartie, au débit, un

compte d’actif.

Les primes de remboursement à l’actif sont ensuite amorties au

prorata des intérêts courus ou par fraction égales au prorata de

la durée de l’emprunt.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 21

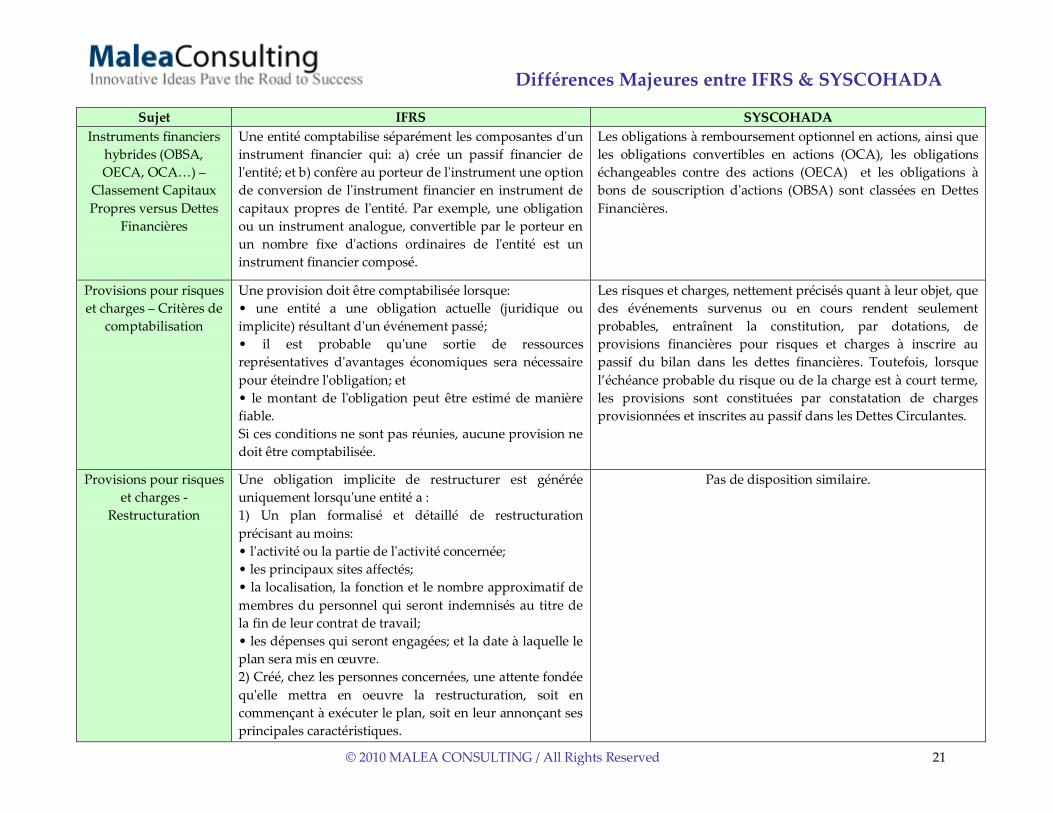

Sujet IFRS SYSCOHADA

Instruments financiers

hybrides (OBSA,

OECA, OCA<) –

Classement Capitaux

Propres versus Dettes

Financières

Une entité comptabilise séparément les composantes d'un

instrument financier qui: a) crée un passif financier de

l'entité; et b) confère au porteur de l'instrument une option

de conversion de l'instrument financier en instrument de

capitaux propres de l'entité. Par exemple, une obligation

ou un instrument analogue, convertible par le porteur en

un nombre fixe d'actions ordinaires de l'entité est un

instrument financier composé.

Les obligations à remboursement optionnel en actions, ainsi que

les obligations convertibles en actions (OCA), les obligations

échangeables contre des actions (OECA) et les obligations à

bons de souscription d'actions (OBSA) sont classées en Dettes

Financières.

Provisions pour risques

et charges – Critères de

comptabilisation

Une provision doit être comptabilisée lorsque:

• une entité a une obligation actuelle (juridique ou

implicite) résultant d'un événement passé;

• il est probable qu'une sortie de ressources

représentatives d'avantages économiques sera nécessaire

pour éteindre l'obligation; et

• le montant de l'obligation peut être estimé de manière

fiable.

Si ces conditions ne sont pas réunies, aucune provision ne

doit être comptabilisée.

Les risques et charges, nettement précisés quant à leur objet, que

des événements survenus ou en cours rendent seulement

probables, entraînent la constitution, par dotations, de

provisions financières pour risques et charges à inscrire au

passif du bilan dans les dettes financières. Toutefois, lorsque

l’échéance probable du risque ou de la charge est à court terme,

les provisions sont constituées par constatation de charges

provisionnées et inscrites au passif dans les Dettes Circulantes.

Provisions pour risques

et charges -

Restructuration

Une obligation implicite de restructurer est générée

uniquement lorsqu'une entité a :

1) Un plan formalisé et détaillé de restructuration

précisant au moins:

• l'activité ou la partie de l'activité concernée;

• les principaux sites affectés;

• la localisation, la fonction et le nombre approximatif de

membres du personnel qui seront indemnisés au titre de

la fin de leur contrat de travail;

• les dépenses qui seront engagées; et la date à laquelle le

plan sera mis en œuvre.

2) Créé, chez les personnes concernées, une attente fondée

qu'elle mettra en oeuvre la restructuration, soit en

commençant à exécuter le plan, soit en leur annonçant ses

principales caractéristiques.

Pas de disposition similaire.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 22

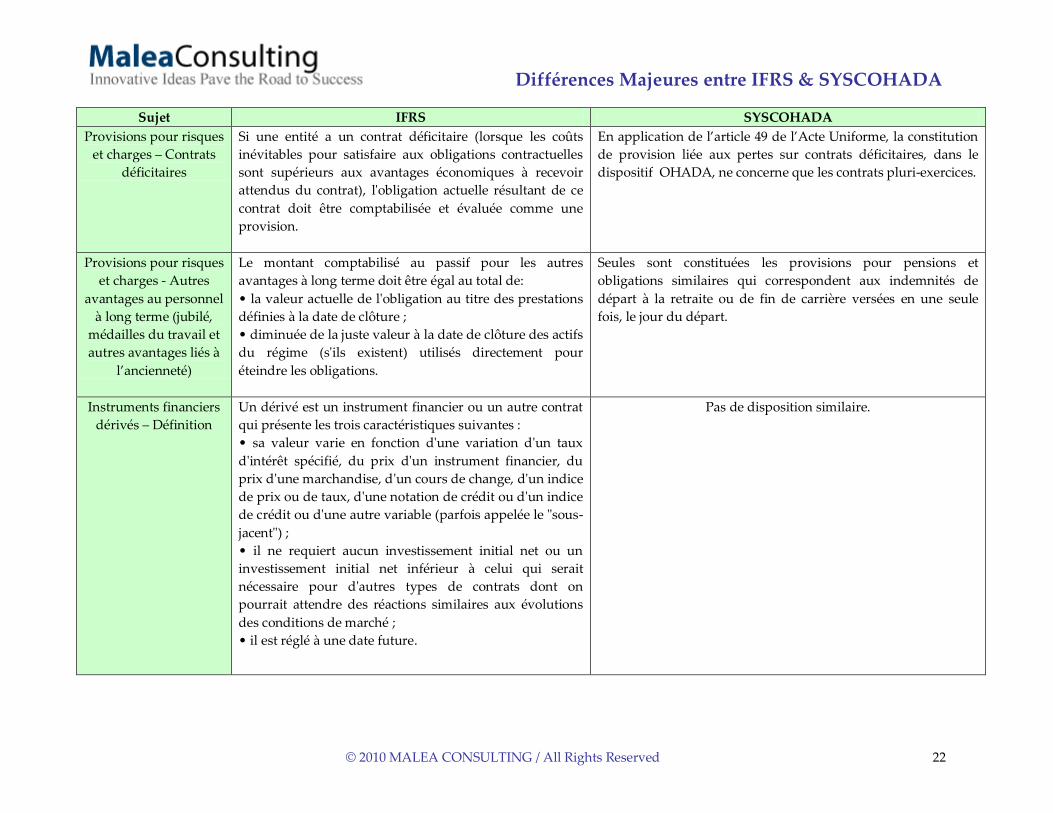

Sujet IFRS SYSCOHADA

Provisions pour risques

et charges – Contrats

déficitaires

Si une entité a un contrat déficitaire (lorsque les coûts

inévitables pour satisfaire aux obligations contractuelles

sont supérieurs aux avantages économiques à recevoir

attendus du contrat), l'obligation actuelle résultant de ce

contrat doit être comptabilisée et évaluée comme une

provision.

En application de l’article 49 de l’Acte Uniforme, la constitution

de provision liée aux pertes sur contrats déficitaires, dans le

dispositif OHADA, ne concerne que les contrats pluri-exercices.

Provisions pour risques

et charges - Autres

avantages au personnel

à long terme (jubilé,

médailles du travail et

autres avantages liés à

l’ancienneté)

Le montant comptabilisé au passif pour les autres

avantages à long terme doit être égal au total de:

• la valeur actuelle de l'obligation au titre des prestations

définies à la date de clôture ;

• diminuée de la juste valeur à la date de clôture des actifs

du régime (s'ils existent) utilisés directement pour

éteindre les obligations.

Seules sont constituées les provisions pour pensions et

obligations similaires qui correspondent aux indemnités de

départ à la retraite ou de fin de carrière versées en une seule

fois, le jour du départ.

Instruments financiers

dérivés – Définition

Un dérivé est un instrument financier ou un autre contrat

qui présente les trois caractéristiques suivantes :

• sa valeur varie en fonction d'une variation d'un taux

d'intérêt spécifié, du prix d'un instrument financier, du

prix d'une marchandise, d'un cours de change, d'un indice

de prix ou de taux, d'une notation de crédit ou d'un indice

de crédit ou d'une autre variable (parfois appelée le "sous-

jacent") ;

• il ne requiert aucun investissement initial net ou un

investissement initial net inférieur à celui qui serait

nécessaire pour d'autres types de contrats dont on

pourrait attendre des réactions similaires aux évolutions

des conditions de marché ;

• il est réglé à une date future.

Pas de disposition similaire.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 23

Sujet IFRS SYSCOHADA

Instruments financiers

dérivés – Comptabilité

de couverture

• Couverture de juste valeur (couverture de l'exposition

aux variations de la juste valeur d'un actif ou d'un passif

comptabilisé ou d'un engagement ferme non comptabilisé,

qui est attribuable à un risque particulier et qui peut

affecter le résultat) : le profit ou la perte résultant de la

réévaluation de l'instrument de couverture à la juste

valeur doit être comptabilisé(e) en résultat.

• Couverture de flux de trésorerie (couverture de

l'exposition aux variations de flux de trésorerie qui (a) est

attribuable à un risque particulier associé à un actif ou à

un passif comptabilisé (par exemple à tout ou partie des

paiements d'intérêt futurs sur une dette à taux variable)

ou à une transaction prévue hautement probable ; et (b)

pourrait affecter le résultat) : la partie du profit ou de la

perte sur l'instrument de couverture considérée comme

une couverture efficace doit être comptabilisée

directement en capitaux propres et la partie inefficace doit

être comptabilisée en résultat.

• Couverture d’un investissement net dans une activité à

l’étranger : la partie du profit ou de la perte sur

l'instrument de couverture considérée comme une

couverture efficace doit être comptabilisée directement en

capitaux propres et la partie inefficace doit être

comptabilisée dans le compte de résultat.

Pas de disposition similaire. Les instruments financiers

(achat/vente de devises ou matières a terme, contrat de swap de

taux d’intérêts<) étant généralement reportés en engagement

hors bilan.

En Savoir Plus

IAS 19 Avantages du personnel

IAS 23 Coûts d'emprunt

IAS 37 Provisions, passifs éventuels et actifs éventuels

IAS 39 Instruments financiers : comptabilisation et

évaluation

Acte Uniforme portant organisation et harmonisation des

comptabilités des entreprises

• Titre I- Chap. 4 : Règles d’évaluation et de détermination du

résultat

• Annexe, Chapitre 2: Contenu et fonctionnement des comptes

• Annexe, Chapitre 6 : Opérations Spécifiques

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 24

CONSOLIDATION

Sujet IFRS SYSCOHADA

Obligation de

présentation de

comptes combinés

Pas d’obligation Lorsque plusieurs entreprises n’ont pas de lien entre elles mais

font partie d’un même groupe d’entreprises dont la société mère

se situe à l’extérieur de l’OHADA.

Exemption relative

aux groupes de

dimension modeste

Pas d’exemption Ne sont pas consolidés les groupes d’entreprises dont le chiffre

d’affaire et l’effectif moyen de salariés ne dépassent pas,

pendant deux exercices successifs, les limites suivantes :

500.000.000 FCFA de chiffre d’affaires et 100 travailleurs.

Droits de vote

potentiels ou

convertibles

L'existence et l'effet des droits de vote potentiels

exerçables ou convertibles, y compris les droits de vote

potentiels détenus par une autre entité, sont pris en

considération quand l'entité apprécie si elle détient le

pouvoir de diriger les politiques financières et

opérationnelles d'une autre entité.

Pas de disposition similaire

Exclusion du

périmètre de

consolidation

Une filiale doit être exclue du périmètre de consolidation

si et seulement si elle est détenue en vue d’une cession

dans un délai d’un an

Sont exclues les entreprises pour lesquelles des restrictions

sévères et durables remettent en cause (substantiellement) soit le

contrôle ou l'influence exercés sur elles par l'entreprise

consolidante, soit leurs possibilités de transfert de fonds; ainsi

que les entreprises dont les actions ou parts ne sont détenues

qu'en vue d’une cession ultérieure ou dont l’importance est

négligeable par rapport à l'ensemble consolidé.

Date d’arrêté En aucun cas l’écart entre la fin de la période de reporting

de la filiale et celle de la société mère ne doit être

supérieur à trois mois.

Si la date de clôture de l'exercice d'une filiale est antérieure de

plus de trois mois à la date de clôture de l'exercice de la société

mère, ses comptes sont établis sur la base de comptes

intérimaires contrôlés par un commissaire aux comptes ou, par

un professionnel chargé du contrôle des comptes.

Consolidation des

sociétés ad hoc

Une entité ad hoc doit être consolidée lorsque, en

substance, elle est contrôlée par une autre entité. Le

contrôle peut découler de la détermination des activités de

l’entité ad hoc. Il peut exister même si peu ou pas de parts

de l’entité ad hoc sont détenues.

Le contrôle exclusif peut résulter du pouvoir de l'entreprise

consolidante de diriger les politiques financières et de gestion

d'une entreprise en vertu d'un contrat ou de clauses

particulières à condition que le droit applicable le permette et

que la société consolidante soit actionnaire ou associée de

l'entreprise dominée.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 25

Sujet IFRS SYSCOHADA

Coût d’acquisition Le coût d’acquisition est le total de la contrepartie

transférée au vendeur, évaluée à la juste valeur à la date

d’acquisition.

Le coût d'acquisition se définit comme la somme du prix d'achat

convenu, c'est dire le montant définitif résultant de l'accord des

parties, à la date de l'opération, majoré des impôts, taxes et

droits non récupérables, des frais accessoires (certaines

commissions et honoraires) liés à l'acquisition du bien.

Acquisitions par

étapes successives

Le coût d’acquisition est augmenté des actions déjà

détenues qui sont traitées comme étant cédées puis

rachetées à la date d’acquisition. Elles sont évaluées à la

juste valeur à cette date avec comptabilisation au compte

de résultat des gains ou pertes éventuelles.

Pour déterminer l'écart de première consolidation, lorsque la

prise de participation s'est opérée par voie d'achats successifs, il

convient de remonter à l'acquisition du premier lot, si cette

dernière a été effectuée avec l'intention d'obtenir le contrôle.

Détermination de

l’écart d’acquisition

(goodwill partiel)

L’acquéreur doit comptabiliser le goodwill (montant

résiduel entre le total du coût d’acquisition et le montant

de la participation ne donnant pas le contrôle dans

l’entreprise acquise diminuée de la juste valeur des actifs

et passifs acquis) à la date d’acquisition.

Une entité peut obtenir des actifs et passifs identifiables

qui n’étaient pas auparavant comptabilisés par

l’entreprise acquise (exemples : un avantage fiscal

résultant de déficit fiscaux reportables de l’entreprise

acquise qui sera comptabilisé parce que l’acquéreur

génère des bénéfices imposables suffisants, frais de

recherche & développement non capitalisés, etc.).

La différence constatée entre le coût d'acquisition des titres et la

part revenant à l'entreprise détentrice dans les capitaux propres

(après reclassements et retraitements pour que soient respectées

les règles de présentation et d'évaluation de l'ensemble

consolidé) est appelée "Ecart de première consolidation".

L'écart de première consolidation se décompose:

• d'une part, des "Ecarts d'évaluation" positifs ou négatifs

afférents à certains éléments identifiables qui sont réestimés à

partir de leur valeur comptable pour les amener à la valeur

retenue pour la détermination de la valeur globale de

l'entreprise ;

• d'autre part, un solde non affecté qui est intitulé "Ecart

d'acquisition".

Détermination de

l’écart d’acquisition

(goodwill total)

Le goodwill correspond au montant résiduel entre le total

du coût d’acquisition et le montant de la participation ne

donnant pas le contrôle dans l’entreprise acquise valeur à

la juste valeur diminuée de la juste valeur des actifs et

passifs acquis).

Cette option n’est pas possible car l'écart d'acquisition ne

concerne que l'entreprise détentrice.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 26

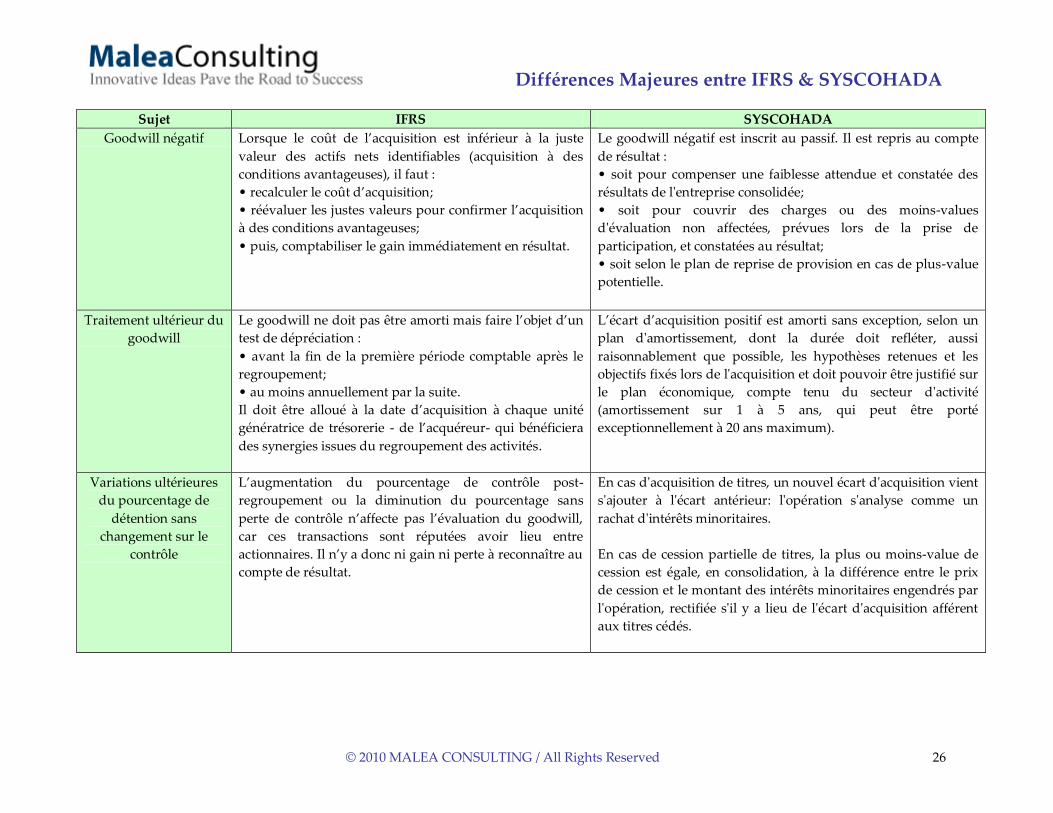

Sujet IFRS SYSCOHADA

Goodwill négatif Lorsque le coût de l’acquisition est inférieur à la juste

valeur des actifs nets identifiables (acquisition à des

conditions avantageuses), il faut :

• recalculer le coût d’acquisition;

• réévaluer les justes valeurs pour confirmer l’acquisition

à des conditions avantageuses;

• puis, comptabiliser le gain immédiatement en résultat.

Le goodwill négatif est inscrit au passif. Il est repris au compte

de résultat :

• soit pour compenser une faiblesse attendue et constatée des

résultats de l'entreprise consolidée;

• soit pour couvrir des charges ou des moins-values

d'évaluation non affectées, prévues lors de la prise de

participation, et constatées au résultat;

• soit selon le plan de reprise de provision en cas de plus-value

potentielle.

Traitement ultérieur du

goodwill

Le goodwill ne doit pas être amorti mais faire l’objet d’un

test de dépréciation :

• avant la fin de la première période comptable après le

regroupement;

• au moins annuellement par la suite.

Il doit être alloué à la date d’acquisition à chaque unité

génératrice de trésorerie - de l’acquéreur- qui bénéficiera

des synergies issues du regroupement des activités.

L’écart d’acquisition positif est amorti sans exception, selon un

plan d'amortissement, dont la durée doit refléter, aussi

raisonnablement que possible, les hypothèses retenues et les

objectifs fixés lors de l'acquisition et doit pouvoir être justifié sur

le plan économique, compte tenu du secteur d'activité

(amortissement sur 1 à 5 ans, qui peut être porté

exceptionnellement à 20 ans maximum).

Variations ultérieures

du pourcentage de

détention sans

changement sur le

contrôle

L’augmentation du pourcentage de contrôle post-

regroupement ou la diminution du pourcentage sans

perte de contrôle n’affecte pas l’évaluation du goodwill,

car ces transactions sont réputées avoir lieu entre

actionnaires. Il n’y a donc ni gain ni perte à reconnaître au

compte de résultat.

En cas d'acquisition de titres, un nouvel écart d'acquisition vient

s'ajouter à l'écart antérieur: l'opération s'analyse comme un

rachat d'intérêts minoritaires.

En cas de cession partielle de titres, la plus ou moins-value de

cession est égale, en consolidation, à la différence entre le prix

de cession et le montant des intérêts minoritaires engendrés par

l'opération, rectifiée s'il y a lieu de l'écart d'acquisition afférent

aux titres cédés.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 27

Sujet IFRS SYSCOHADA

Variations ultérieures

du pourcentage de

détention avec perte de

contrôle

Lorsque la diminution du pourcentage cause la perte de

contrôle, il faut réduire le goodwill et les autres actifs du

montant équivalent à la perte de contrôle (le gain ou la

perte est à reconnaître au compte de résultat).

De plus, les actions conservées doivent être réévaluées à

leur juste valeur. Le gain ou la perte de réévaluation est

une portion du résultat global.

En cas de déconsolidation, entraînée par une perte de contrôle

ou d'influence notable, celle-ci est sans incidence sur les

capitaux propres et le résultat.

L’écart de première

consolidation non

ventilé

Cette situation n’est pas possible en application de la

norme IFRS 3 qui traite des regroupements d’entreprises.

Un nouvel écart d'acquisition est constaté lors de chaque

acquisition. L'écart antérieurement constaté est soldé en cas de

cession ou de déconsolidation.

En Savoir Plus

IAS 27 États financiers consolidés et individuels

IAS 28 Participations dans des entreprises associées

IAS 31 Participations dans des coentreprises

IAS 36 Dépréciation d’actifs

IFRS 3 Regroupements d’entreprises

Acte Uniforme portant organisation et harmonisation des

comptabilités des entreprises

• Titre II- Chap. 1 : Comptes Consolidés

• Annexe, Chapitre 5 : Comptes et états financiers consolidés

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 28

PRESENTATION DES ETATS FINANCIERS

Sujet IFRS SYSCOHADA

L’état de situation

financière (bilan)

Obligation de présenter séparément sur la face de l’état de

situation financière les éléments suivants, le cas échéant :

• les écarts d’acquisition ;

• les immeubles de placement ;

• les participations dans les entreprises associées (titres

mis en équivalence) ;

• les impôts différés à l’actif ;

• les créances clients et prêts ;

• les provisions (ventilées selon leur échéance entre la part

courant/non courant) ;

• les impôts différés au passif ;

• les dettes financières (ventilées selon leur échéance entre

la part courant/non courant).

Les éléments, ci-contre, sont présentés de la façon suivante

selon le modèle des comptes OHADA :

• les écarts d’acquisition sont inclus dans les Immobilisation

Incorporelles ;

• les immeubles de placement (catégorie non prévue) ;

• les titres mis en équivalence sont inclus dans les

Immobilisation Financières ;

• les impôts différés à l’actif sont inclus dans les

Immobilisations Financières ;

• les créances clients et prêts (catégorie non prévue)

• les provisions : part non courant en Dettes Financières et

part courant en Dettes Circulantes ;

• les impôts différés au passif sont inclus dans les Dettes

Financières ;

• les dettes financières ne sont pas ventilées selon leur

échéance entre la part courant/non courant.

L’état du résultat

global (compte de

résultat)

Les sociétés peuvent présenter les dépenses sur la face de

l’état de résultat global en utilisant soit une présentation

par fonction soit une présentation par nature. La

présentation par fonction implique obligatoirement de

fournir le détail par nature dans les notes annexes.

Le compte de résultat de l’exercice fait apparaître les

produits et les charges par nature, distingués selon qu’ils

concernent les opérations d’exploitation attachées aux

activités ordinaires, les opérations financières, les opérations

hors activités ordinaires.

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 29

Sujet IFRS SYSCOHADA

L’état du résultat

global (compte de

résultat)

Il n’y a pas de format standard pour l’état de résultat

global, même si la présentation des éléments suivants est

obligatoire :

• les produits des activités ordinaires ;

• les charges financières ;

• la quote-part dans le résultat des entreprises associées et

des coentreprises comptabilisées selon la méthode de la

mise en équivalence ;

• la charge d'impôt sur le résultat ;

• le résultat ;

• chaque composante des autres éléments (passés

directement par les capitaux propres) du résultat global

classée par nature ;

• la quote-part des autres éléments de résultat global des

entreprises associées et des coentreprises comptabilisées

selon la méthode de la mise en équivalence ; et

• le résultat global total.

Le classement des produits et des charges permet d’établir

des soldes de gestion dans les conditions définies par le

système comptable OHADA.

Les notes annexes Des notes annexes plus denses et plus détaillées, car en

supplément de la norme IAS 1 qui fixe les règles de

présentation des états financiers, il existe pour chaque

composante significative une norme qui traite non

seulement des règles de comptabilisation et d’évaluation

mais aussi des informations minimales à fournir dans les

notes annexes.

L’état annexé comporte tous les éléments de caractère

significatif qui ne sont pas mis en évidence dans les autres

états financiers et sont susceptibles d’influencer le jugement

que les destinataires des documents peuvent porter sur le

patrimoine, la situation financière et le résultat de

l’entreprise.

Toute modification dans la présentation des états financiers

annuels ou dans les méthodes d’évaluation doit être

signalée dans l’état annexé.

En Savoir Plus

IAS 1 Présentation des états financiers

IAS 32 Instruments financiers : présentation

IFRS 7 Instruments financiers: informations à fournir

Chapitre relatif à la présentation dans chacune des

normes

Acte Uniforme portant organisation et harmonisation des

comptabilités des entreprises

• Titre I-Chap.3 : Etats Financiers Annuels

• Titre II-Chap. 1 : Comptes Consolidés

• Annexe, Chapitre 2: Contenu et fonctionnement des

comptes

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 30

INDEX

IFRS, un univers d’opportunités ............................................................................................................................. ...................................... Page 02

Convergence, un mouvement mondial <<...<<<<<<<<<...<<<<<<<<<<<<<<<<<<<<.<<..<<.. Page 03

Se former pour mieux comprendre. Mieux comprendre, pour mieux agir <<<.<<<<<<<<<<.<<<<<....<<<. Page 04

Présentation de l’IASB <<...<<<<<<<<<<...<<<<<<<<<<<<<<<<<<<<<<<<<<<.....<<<. Page 05

Cadre conceptuel <<<<<<<<<<<<...<<<<<<<<<<<<<<<<<<<<<<<<<<...<<<<..<<<. Page 07

Comptabilisation des Produits & Charges <.<<<<<<<<<...<<<<<<<<<<<<<<<<<<<<<.....<<<. Page 10

Comptabilisation & évaluation des éléments du Bilan - Actif <<...<<<<<<<<<<<<<<<<<<<<<.....<<<. Page 13

Comptabilisation & évaluation des éléments du Bilan - Passif <<<<<<<<<.<<<<<<<<<<<<<<.........<<.. Page 20

Consolidation <<<<<<...<<<<<<<<<<<<<<<<<<<<<<..<<<<<<<<<<<<<<<.....<...<.. Page 24

Présentation des états financiers <<<<<<<<<<<<<<<<<<<<<..<<<<<<<<<<<<<<<....<<..... Page 28

Différences Majeures entre IFRS & SYSCOHADA

© 2010 MALEA CONSULTING / All Rights Reserved 31

A PROPOS DE L’AUTEUR

David Ekabouma, associé Financial Advisory Services: David est titulaire d’une Maîtrise de Sciences Techniques Comptables et

Financières de l’Institut d’Administration des Entreprises (I.A.E) d’Orléans et Diplômé d'Expertise Comptable, session de Mai 2005.

Dans le cadre de ses activités, il assiste ses clients lors du déploiement de progiciels de consolidation et/ou lors de la mise en œuvre

de nouvelles règles, méthodes comptables et financières. David a passé plus de 8 ans chez Deloitte à Paris où il était, en tant que

Senior Manager, activement impliqué dans l'organisation et la supervision de missions d’audits de multinationales qui élaborent des

états financiers consolidés selon les normes françaises et/ou IFRS. Il a également passé 2 ans chez Deloitte à Houston, Texas où il a

activement collaboré à la conversion aux IFRS des états financiers consolidés de la compagnie GDF Suez North America ainsi qu’à la

mise en place des contrôles internes imposés par la loi Sarbannes-Oaxley. Il a ensuite rejoint PwC à New York, en tant que Directeur

au sein du Département Global Capital Markets, où il conseillait entreprises US et étrangères lors d’acquisition/cession de sociétés

établissant des états financiers dans un référentiel autre qu’IFRS. Il a en outre conçu et animé de façon régulière des séminaires à

l'intention du personnel de Deloitte/PwC. David est chargé de Travaux Dirigés à l’I.A.E d'Orléans et membre de la faculté

d’IASeminars, leader mondial en formations US GAAP et IFRS. Dans l'exercice des ses fonctions, il s'exprime indifféremment en

Anglais ou en Français.