Kelompok E :

Didin Wahyudin

Dinar Sifa Pauzia

Hida Supriyanto

Moh. Samsul Maryandi

Puteri Mulia

Krisis

Ekonomi

Konvensional

Kerapuhan Fundamental Ekonomi

Islam

Ekonomi Ribawi

Konvensional

Defisit neraca pembayaran (deficit balance of payment), beban hutang luar

negeri (foreign debt-burden) yang membengkak--terutama sekali hutang

jangka pendek, investasi yang tidak efisien (inefficient investment), dan

banyak indikator ekonomi lainnya telah berperan aktif dalam mengundang

munculnya krisis ekonomi.

"Ekonomi yang mengalami inflasi yang tidak terkawal, defisit neraca

pembayaran yang besar, pembatasan perdagangan yang berkelanjutan,

kadar pertukaran mata uang yang tidak seimbang, tingkat bunga yang

tidak realistik, beban hutang luar negeri yang membengkak dan

pengaliran modal yang berlaku berulang kali, telah menyebabkan

kesulitan ekonomi, yang akhirnya akan memerangkapkan ekonomi

negara ke dalam krisis ekonomi". - Michael Camdessus (1997), Direktur

International Monetary Fund (IMF)

Penyebab?? Depresiasi rupiah lebih dari 300 persen terhadap US dollar itu sendiri dipicu oleh berbagai faktor ekonomi dan non ekonomi. Secara ekonomi depresiasi ditimbulkan oleh terus naiknya defisit neraca transaksi berjalan Indonesia dari 1,5% tahun 1993 menjadi 3,9% tahun 1997. Menurut Dr. Munawar Ismail (Krisis Nilai Tukar Rupiah, Sebab dan Solusinya, 1998), defisit neraca transaksi berjalan setidaknya mencerminkan ekspor lebih kecil daripada impor dan atau aliran pendapatan yang masuk lebih kecil daripada aliran pendapatan yang yang keluar (berarti kebutuhan dollar sebagai alat pembayaran luar negeri lebih besar dari yang diterima). Di samping itu, depresiasi rupiah terhadap dollar juga dipicu tingginya utang luar negeri sektor swasta yang sampai waktu itu ditaksir berjumlah 65 milyar dollar AS. Untuk menjaga agar rupiah tidak terus jatuh, BI ketika itu menarik jumlah rupiah yang beredar dan memperketat likuiditas, yang menyebabkan langkanya rupiah di pasaran. Naiknya suku bunga SBI, dan keinginan menjaga agar likuiditas bank tidak terganggu mendorong bank-bank menaikkan suku bunga simpanan, yang mendorong naiknya pula suku bunga pinjaman. Akibatnya, rangkaian krisis itu akhirnya memukul hampir semua sektor ekonomi.

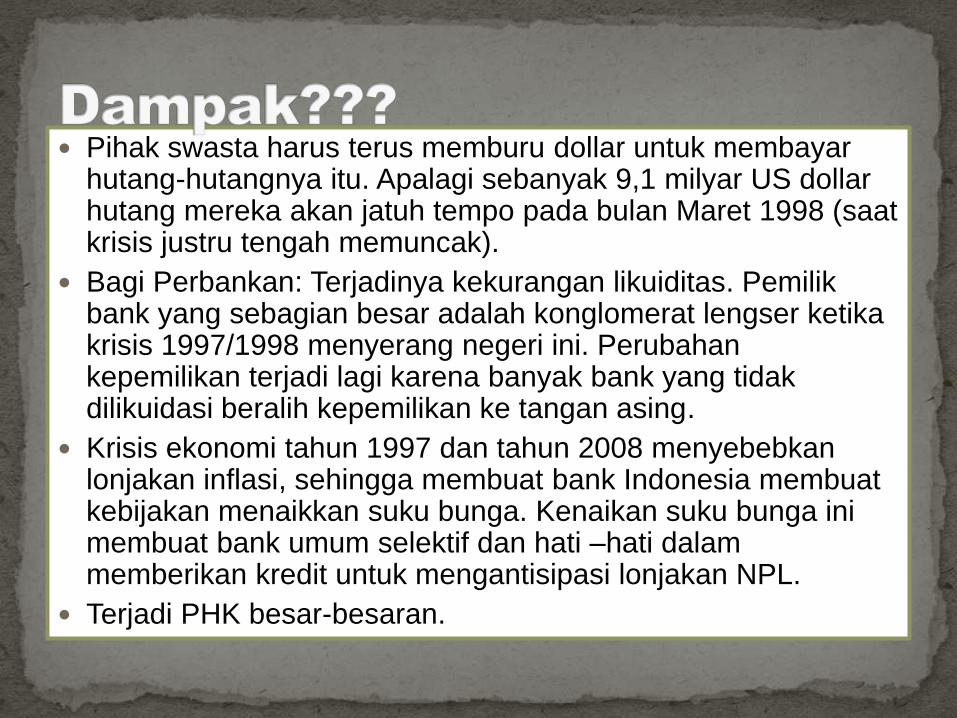

Pihak swasta harus terus memburu dollar untuk membayar hutang-hutangnya itu. Apalagi sebanyak 9,1 milyar US dollar hutang mereka akan jatuh tempo pada bulan Maret 1998 (saat krisis justru tengah memuncak).

Bagi Perbankan: Terjadinya kekurangan likuiditas. Pemilik bank yang sebagian besar adalah konglomerat lengser ketika krisis 1997/1998 menyerang negeri ini. Perubahan kepemilikan terjadi lagi karena banyak bank yang tidak dilikuidasi beralih kepemilikan ke tangan asing.

Krisis ekonomi tahun 1997 dan tahun 2008 menyebebkan lonjakan inflasi, sehingga membuat bank Indonesia membuat kebijakan menaikkan suku bunga. Kenaikan suku bunga ini membuat bank umum selektif dan hati –hati dalam memberikan kredit untuk mengantisipasi lonjakan NPL.

Terjadi PHK besar-besaran.

AwalJangka

WaktuPenyebab

Nov-48 11 Bulan Inflasi tinggi

Jul-53 10 Bulan Pembatasan atas kredit hipotik dan konstruksi

diperlonggarAug-57 8 Bulan Resesi

Apr-60 10 Bulan Pemogokan Buruh Industri Baja. Inflasi tinggi

Dec-69 11 Bulan Kekalahan Perang Vietnam. Kenaikan Harga-

harga

Nov-73 16 Bulan Oil Embargo

Jan-80 6 Bulan The Fed menaikkan suku bunga diskonto yang

menyebabkan kepanikan pasar keuangan

Jul-81 16 Bulan OPEC menaikkan harga minyak dan

membatasi produksi

Jul-90 8 Bulan Iraq menginvasi Kuwait.

Mar-01 8 Bulan Penurunan produksi minyak OPEC

Jul-07 ??? Subprime Mortgage

bersumber dari sektor keuangan (berdampak pada kinerja pasar modal dan nilai

tukar) dan dan sektor riil.

Pengaruh kondisi perekonomian Global ke Indonesia dapat melalui : 1. Pasar Uang: gejolak volatilitas di pasar valas (menurunnya capital inflow,

import minyak akan tetap tinggi) (Q4 2007) 2. Pasar Modal: Sentimen negatif pemodal asing pada gejolak pasar di AS dan

regional (Q3 2007) 3. APBN: funding requirement/pembiayaan APBN 2008 mahal dan sulit (Q1

2008) 4. Ekspektasi Inflasi Meningkat karena volatilitas pasar uang dan harga

komoditas internasional (Q1 2008) 5. FDI: akan tersedot untuk menginjeksi pasar modal di AS dan Eropa 6. Bantuan Negara Maju: akan menurun karena kebijakan fiskal defisit di AS

dan Eropa 7. Perdagangan: Daya beli AS menurun, global trade slowdown <7%. Dari 34

negara di Asia, pasar barang barang dari AS turun di 27 negara (Q3 2008) 8. Perbankan akan lebih berhati-hati karena risiko berusaha meningkat 9. Sektor riil mengalami masalah kenaikan biaya transpor, bahan baku dan

biaya bunga mahal.

Hingga kini tidak jelas apakah pasar Asia dapat mengatasi keadaan ekonomi global jika krisis ekonomi AS mengarah ke selatan.

Apakah China, India dan negara Asia lainnya dapat menjadi penggerak perekonomian global jika terjadi resesi di AS dan Eropa terjadi pelemahan pertumbuhan Ekonomi. (Decoupling)

Kita tahu bahwa krisis utang Eropa berasal dari Yunani, yang kemudian merembet ke Irlandia dan Portugal. Ketiga negara tersebut memiliki utang yang lebih besar dari GDP-nya, dan juga sempat mengalami defisit (pengeluaran negara lebih besar dari GDP). Krisis mulai terasa pada akhir tahun 2009, dan semakin seru dibicarakan pada pertengahan tahun 2010. Pada tanggal 2 Mei 2010, IMF akhirnya menyetujui paket bail out (pinjaman) sebesar €110 milyar untuk Yunani, €85 milyar untuk Irlandia, dan €78 milyar untuk Portugal. Kemudian kekhawatiran akan terjadinya krisis pun berhenti sejenak. Efek dari krisis Eropa ini cukup berdampak kepada IHSG, yang ketika itu anjlok besar-besaran dari posisi 2,971 ke posisi 2,514.

Krisis Yunani kemungkinan merupakan buah dari kesalahan kebijakan pemerintahnya di masa lalu. Pada tahun 1974, Yunani memasuki babak baru pemerintahan, dari junta militer menjadi sosialis (kalau di Indonesia seperti peralihan dari pemerintah orde lama ke orde baru). Pemerintah baru ini kemudian mengambil banyak utang untuk membiayai subsidi, dana pensiun, gaji PNS, dll. Utang tersebut terus saja menumpuk hingga pada tahun 1993, posisi utang Yunani sudah diatas GDP-nya, dan sampai sekarang pun masih demikian. Saat ini utang Yunani diperkirakan telah mencapai 120% dari posisi GDP-nya, dimana banyak analis yang memperkirakan bahwa data yang sesungguhnya kemungkinan lebih besar dari itu.

Q.S Ar-Rum ayat 40: "Telah nampak kerusakan di darat dan di laut

disebabkan karena perbuatan tangan manusia, supaya Allah merasakan

kepada mareka sebahagian dari (akibat) perbuatan mareka, agar

mareka kembali

(ke jalan yang benar)".

Terjadinya krisis ekonomi dalam Islam tidak terlepas dari praktek-praktek atau

aktivitas ekonomi yang dilakukan bertentangan dengan nilai-nilai keislaman,

seperti tindakan mengkonsumsi riba, monopoli, korupsi, dan tindakan malpraktek

lainnya. Bila pelaku ekonomi telah terbiasa bertindak di luar tuntunan ekonomi

Ilahiah, maka tidaklah berlebihan bila krisis ekonomi yang melanda kita adalah

suatu malapetaka yang sengaja diundang kehadirannya akibat ulah tangan jahil

manusia sendiri.

Melanggar

syariat islam

Merugikan diri

sendiri

Merusak sendi-sendi

ekonomi umat

Krisis ekonomi adalah merupakan salah satu contoh

malapetaka atau cobaan Tuhan terhadap makhluk-Nya yang

telah terlalu jauh melaksanakan aktivitas ekonomi

melenceng dari rel al-Qur'an dan Sunnah, seperti

melegalkan riba merajelala berlaku di tengah-tengah

ekonomi umat

Setiap aturan

Illahiah

mengandung

kemaslahatan

umat

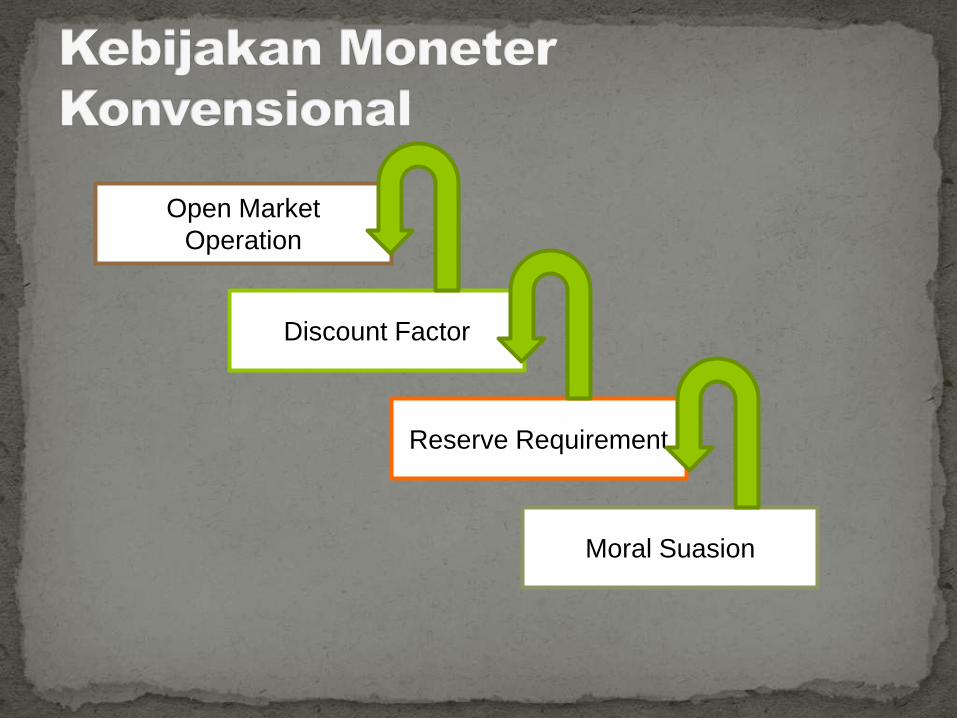

Open Market

Operation

Discount Factor

Reserve Requirement

Moral Suasion

Kebijakan moneter islam menurut Chapra:

1. Target pertumbuhan M dan M0

2. Saham publik terhadap deposito atas unjuk/uang giral

(public share of demand deposit)

3. Cadangan wajib resmi (statutory reserve requirements)

4. Pembatasan kresit (credit ceilings)

5. Alokasi kredit yang berorientasi pada nilai

6. Teknik lain (government deposit, mengatur nilai mata uang

asing, common pool, equity-base instruments, change in the

profit and loss sharing ratio, refinance ratio, lending ratio)

No Konvensional Islam

1 Fiat Money Full Bodied Money

2 Fractional Reserve Banking

System

100% Reserve Banking

3 Interest Rate Profit Loss Sharing

Fiat

Money

sesuatu (biasanya dalam bentuk kertas atau koin) yang diakui

sebagai alat tukar yang sah di suatu negara karena ditetapkan

oleh pemerintahnya yang tidak memiliki nilai atau back up sesuai

nilai nominalnya.

fiat money memberikan keuntungan yang tidak adil, yang biasa disebut

seigniorage, bagi pihak yang diberi kuasa untuk menerbitkannya.

Riba

(Ibnu Arabi)

ownership

risk (ghurmi)

value added

(ikhtiyar)

liability

(daman)

Tanpa „iwad

(countervalue)

Dalam sistem ekonomi Islam yang menggunakan uang jenis ini, otoritas negara

yang diberi kewenangan untuk menerbitkan uang tidak mendapatkan

keuntungan seigniorage, malahan harus mengeluarkan biaya untuk

pencetakannya. Jumlah uang yang diterbitkan dan ditambahkan dalam

perekonomian disesuaikan dengan pertumbuhan value added-nya, sehingga

secara umum dalam ekonomi Islam tidak bersifat inflatoir dan cenderung stabil.

DINAR DAN DIRHAM

“kecuali kita menstandarisasi uang kita dan menstabilkan nilainya, dengan

membiarkan nilai obyek yang kita ukur berfluktuasi, perekonomian tidak akan

dapat dipertahankan dalam keadaan baik dan sehat”.

Hanya dengan standar uang emas (dinar) dan perak (dirham) nilai mata uang

bisa stabil.

Kewajiban bank untuk menyimpan

cadangan dalam persentase tertentu

dari dana simpanan yang dihimpun

5%-20%

Fractional

reserve

banking

system

Simpanan berlipat

(multiple deposit creation)

Contoh: Jika cadangan wajib ditetapkan 10%, simpanan Rp1 juta,

pertama-tama dibukukan sebagai Simpanan di sisi liability dan

cadangan tunai di sisi asset. Karena cadangan wajib ditetapkan 10%,

maka bank dapat memberikan pinjaman sebesar Rp9 juta, sehingga

total simpanan menjadi Rp10 juta.

fractional reserve banking system memberikan keuntungan seigniorage yang

tidak adil bagi pihak bank yang melalui sistem ini diberi kuasa untuk

menciptakan uang baru.

Hal ini juga mengakibatkan daya beli uang secara agregat akan turun (atau

terjadi inflasi) sesuai dengan persentase uang yang ditambahkan dalam

perekonomian.

Pihak yang dirugikan oleh penerbitan fiat money baru oleh bank adalah juga

seluruh rakyat yang memegang uang.

Contoh: simpanan Rp1 juta, pertama-tama dibukukan sebagai

simpanan di sisi liability dan cadangan tunai di sisi asset. Karena

cadangan wajib ditetapkan 100%, maka bank hanya dapat

memberikan pinjaman sebesar Rp1 juta juga, sehingga di sisi

asset cadangan berubah menjadi pinjaman Rp1 juta.

100 percent reserve banking system tidak memberikan

peluang bagi bank untuk menciptakan uang baru, karena

100 persen cadangan harus disimpan/dikembalikan ke

bank sentral.

Bank maksimum hanya dapat menyalurkan pembiayaan

sampai sebesar simpanan awal saja. Dengan demikian,

tidak ada daya beli baru yang diciptakan (tidak ada

seigniorage), sehingga tidak mengandung unsur riba, tidak

menimbulkan efek inflasi, dan tidak ada pihak yang

dirugikan.

100%

reserve

banking

system

Bank konvensional, sistem return-nya adalah sistem bunga yaitu persentase

terhadap dana yang disimpan ataupun dipinjamkan dan ditetapkan diawal

transakasi sehingga berapa nilai nominal rupiahnya akan dapat diketahui

besarnya dan kapan akan diperoleh dapat dipastikan tanpa melihat laba rugi

yang akan terjadi nanti.

Bank syari‟ah sistem return-nya adalah sistem bagi hasil (profit loss sharing)

yaitu nisbah (persentase bagi hasil) yang besarnya ditetapkan diawal transaksi

yang bersifat fixed tetapi nilai nominal rupiahnya belum dapat diketahui dengan

pasti melainkan melihat laba rugi yang akan terjadi nanti.

Sistem bunga

(Konvensional)

Pada kondisi ekonomi sedang berkinerja buruk.

debitur mendapat keuntungan yang rendah atau

bahkan mengalami kerugian tetapi tetap

diharuskan membayar bunga yang tinggi. Pada ini

dapat terjadi proses predatori (yang kuat memakan

yang lemah) dan intimidasi (memaksa membayar

bunga walaupun tidak memungkinkan) kepada

debitur. Pada kondisi kinerja ekonomi membaik

umumnya suku bunga rendah maka pada kondisi

ini pihak krediturlah yang dieksploitasi, debitur

mendapat keuntungan yang tinggi tetapi krediur

hanya mendapat bagian (bunga) yang rendah.

eksploitatori

predatori

intimidasi

Sistem bagi hasil

(islam)

Sistem syari‟ah tidak ada yang dieksplotasi dan

tidak ada yang mengeksploitasi, risiko yang

merupakan kondisi yang tidak pasti dimasa akan

datang ditanggung bersama dan apabila

mendapat keuntungan yang tinggi juga dibagi

bersama sesuai dengan kesepakatan diawal.

Sistem ekonomi ribawi menimbulkan ketidakadilan dalam masyarakat terutama bagi para pemberi modal (bank) yang pasti menerima keuntungan tanpa mau tahu apakah para peminjam dana tersebut memperoleh keuntungan atau tidak.

Sistem ekonomi ribawi juga merupakan penyebab utama berlakunya ketidakseimbangan antara pemodal dengan peminjam.

Sistem ekonomi ribawi akan menghambat investasi karena semakin tingginya tingkat bunga dalam masyarakat, maka semakin kecil kecenderungan masyarakat untuk berinvestasi

“Crisis for Capitalism or liberalism is, what have we seen, if that

comprehensive barrier of extreme capitalism, extreme capitalism which now

turn government to prevent systemic failure.” -Perdana Menteri Australia,

Kevin Rudd

greediness

speculation

consumerism

Masalah

Moral

Masalah

Moral

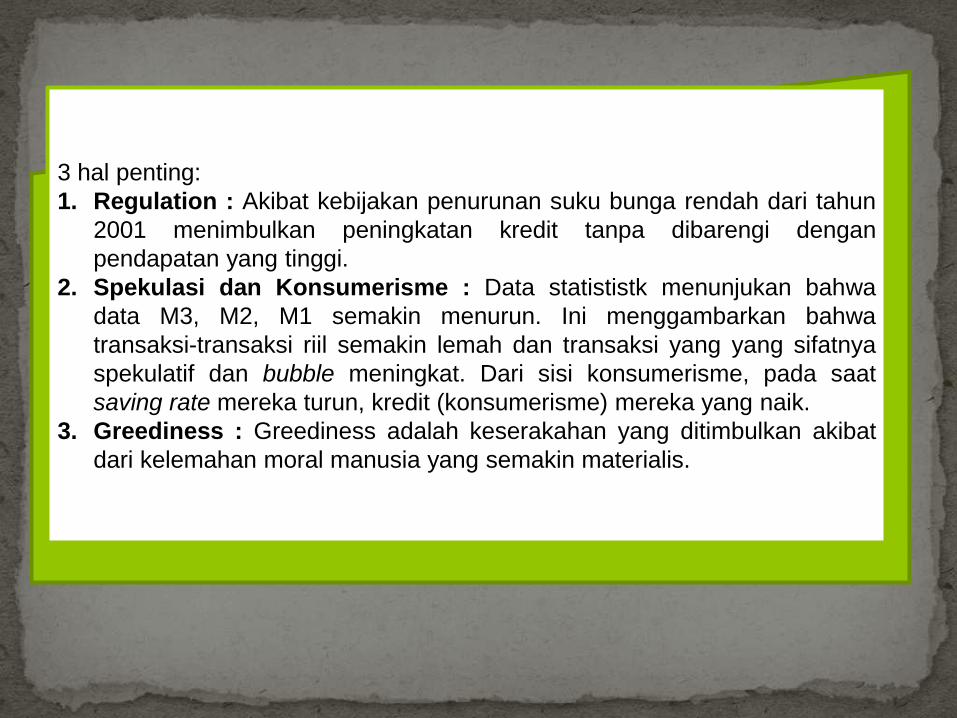

3 hal penting:

1. Regulation : Akibat kebijakan penurunan suku bunga rendah dari tahun

2001 menimbulkan peningkatan kredit tanpa dibarengi dengan

pendapatan yang tinggi.

2. Spekulasi dan Konsumerisme : Data statististk menunjukan bahwa

data M3, M2, M1 semakin menurun. Ini menggambarkan bahwa

transaksi-transaksi riil semakin lemah dan transaksi yang yang sifatnya

spekulatif dan bubble meningkat. Dari sisi konsumerisme, pada saat

saving rate mereka turun, kredit (konsumerisme) mereka yang naik.

3. Greediness : Greediness adalah keserakahan yang ditimbulkan akibat

dari kelemahan moral manusia yang semakin materialis.

Kita dapat melihat dengan jelas bahwa ekonomi Islam adalah

satu-satunya solusi terbaik untuk menghindarkan krisis ekonomi

berlaku. Ekonomi Islam yang terbebas dari nilai-nilai bunga (riba),

tenyata terbukti merupakan sebagai rahmat Allah swt yang sering

terlupakan dalam mengatasi krisis ekonomi. Di samping bahaya

bunga (riba) dan hutang luar negeri terhadap perjalanan ekonomi

sesebuah negara, ternyata nilai-nilai akhlaqul karimah pemerintah

dan pelaku bisnis sangat memainkan peranan penting dalam

usahanya untuk menghindari dan mengatasi krisis ekonomi umat.

Salah satu rekomendasi yang paling signifikan adalah penggunaan gold dinar, sebagai mata uang internasional.

Selama penggunaannya, gold dinar dinilai lebih stabil dan memiliki tingkat inflasi dan fluktuasi yang lebih sedikit dibandingkan dengan uang fiat. Gold dinar berperan mempermudah perdagangan dan mengurangi hambatan perdagangan, seperti spekulasi, fluktuasi nilai tukar yang tajam, dan berbagai hambatan lainnya (Meera, 2004).

Penerapan uang dinar dalam perdagangan langkah awal untuk mewujudkan uang dinar menjadi mata uang tunggal negara-negara Muslim dan sebagai mata uang global (Mahathir Mohammad, 2003).

Langkah pembentukan pasar bersama ini bisa dimulai dari pembangunan kawasan sesama negara-negara Islam. Pembentukan kawasan bebas perdagangan bisa dirintis dari sub-sub regional, seperti di Timur Tengah, Afrika, Asia Selatan, dan Asia Tenggara sehingga akan memudahkan tahapan integrasi berikutnya. Hubungan perdagangan ini diharapkan saling menguntungkan dan mengoptimalkan keunggulan sumber daya dan produksi masing-masing (Azis, 2006).

Keberpihakan sangat penting dalam mengutamakan produk dan jasa dari anggota pakta perdagangan ini karena selama ini belum optimal. Perdagangan sesama negara OKI hanya sekitar 12 persen dari total semua perdagangan negara OKI.

Total perdagangan OKI hanya tujuh persen dari total perdagangan dunia. Padahal, sekitar 60 persen sumber daya alam di dunia ini berada di negara-negara Muslim. Kondisi ini tidak terlepas dari masih sedikitnya perdagangan sesama negara OKI dan besarnya ketergantungan terhadap perdagangan dengan negara-negara non-Muslim.

Langkah selanjutnya adalah negara Islam perlu segera membangun sistem keuangan Islam yang terintegrasi, baik perbankan, pasar modal, dan institusi keuangan syariah lainnya. Kita membutuhkan penguatan pendanaan dan peran Islamic Development Bank (IDB) sebagai World Bank-nya dunia Islam.

Kita juga membutuhkan Dana Moneter Islam Internasional (semacam IMF) yang skema pembiayaannya bebas bunga. Dengan demikian integrasi sistem perekonomian akan semakin kokoh.