- 1 -

KEPUTUSAN

MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA

NOMOR 54/KEPMEN-KP/SJ/2019

TENTANG

PETUNJUK TEKNIS PELAKSANAAN ANGGARAN YANG BERSUMBER DARI

DANA HIBAH LANGSUNG LUAR NEGERI OFFICIAL DEVELOPMENT

ASSISTANCE (ODA) JEPANG PADA LOKASI SENTRA KELAUTAN DAN

PERIKANAN TERPADU

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA,

Menimbang : a. bahwa dalam rangka pembangunan kelautan dan

perikanan di pulau-pulau kecil dan kawasan

perbatasan, perlu dilakukan pembangunan sentra

kelautan dan perikanan terpadu di pulau-pulau

kecil dan kawasan perbatasan;

b. bahwa dalam rangka pelaksanaan pembangunan

sentra kelautan dan perikanan terpadu di pulau-

pulau kecil dan kawasan perbatasan yang

bersumber dari dana hibah langsung luar negeri

official development assistance (ODA) Jepang, perlu

disusun petunjuk teknis pelaksanaan anggaran;

c. bahwa berdasarkan pertimbangan sebagaimana

dimaksud dalam huruf a dan huruf b, perlu

menetapkan Keputusan Menteri Kelautan dan

Perikanan tentang Petunjuk Teknis Pelaksanaan

Anggaran yang Bersumber dari Dana Hibah

Langsung Luar Negeri Official Development

Assistance (ODA) Jepang pada Lokasi Sentra

Kelautan dan Perikanan Terpadu;

- 2 -

Mengingat : 1. Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara (Lembaran Negara Republik

Indonesia Tahun 2003 Nomor 47, Tambahan

Lembaran Negara Republik Indonesia Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 5, Tambahan

Lembaran Negara Republik Indonesia Nomor 4355);

3. Undang-Undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 66, Tambahan

Lembaran Negara Republik Indonesia Nomor 4400);

4. Peraturan Pemerintah Nomor 10 Tahun 2011

tentang Tata Cara Pengadaan Pinjaman Luar Negeri

dan Penerimaan Hibah (Lembaran Negara Republik

Indonesia Tahun 2011 Nomor 23, Tambahan

Lembaran Negara Republik Indonesia Nomor 5202);

5. Peraturan Presiden Nomor 7 Tahun 2015 tentang

Organisasi Kementerian Negara (Lembaran Negara

Republik Indonesia Tahun 2015 Nomor 8);

6. Peraturan Presiden Nomor 63 Tahun 2015 tentang

Kementerian Kelautan dan Perikanan (Lembaran

Negara Republik Indonesia Tahun 2015 Nomor 111),

sebagaimana telah diubah dengan Peraturan

Presiden Nomor 2 Tahun 2017 tentang Perubahan

atas Peraturan Presiden Nomor 63 Tahun 2015

tentang Kementerian Kelautan dan Perikanan

(Lembaran Negara Republik Indonesia Tahun 2017

Nomor 5);

7. Peraturan Menteri Kelautan dan Perikanan Nomor

PER.25/MEN/2012 tentang Pembentukan Peraturan

Perundang-undangan di Lingkungan Kementerian

Kelautan dan Perikanan (Berita Negara Republik

Indonesia Tahun 2013 Nomor 1), sebagaimana telah

diubah dengan Peraturan Menteri Kelautan dan

- 3 -

Perikanan Nomor 49/PERMEN-KP/2017 tentang

Perubahan atas Peraturan Menteri Kelautan dan

Perikanan Nomor PER.25/MEN/2012 tentang

Pembentukan Peraturan Perundang-undangan di

Lingkungan Kementerian Kelautan dan Perikanan

(Berita Negara Republik Indonesia Tahun 2017

Nomor 1521);

8. Peraturan Menteri Kelautan dan Perikanan Nomor

23/PEMENKP/2014 tentang Pedoman Umum

Pengelolaan Hibah Luar Negeri di Lingkungan

Kementerian Kelautan dan Perikanan (Berita Negara

Republik Indonesia Tahum 2014 Nomor 771);

9. Peraturan Menteri Kelautan dan Perikanan Nomor

48/PERMEN-KP/2015 tentang Pedoman Umum

Pembangunan Sentra Kelautan dan Perikanan

Terpadu di Pulau-Pulau Kecil dan Kawasan

Perbatasan (Berita Negara Republik Indonesia Tahun

2016 Nomor 410);

10. Peraturan Menteri Kelautan dan Perikanan Nomor

6/PERMEN-KP/2017 tentang Organisasi dan Tata

Kerja Kementerian Kelautan dan Perikanan (Berita

Negara Republik Indonesia Tahun 2017 Nomor 220),

sebagaimana telah diubah dengan Peraturan

Menteri Kelautan dan Perikanan Nomor 7/PERMEN-

KP/2018 tentang Perubahan atas Peraturan Menteri

Kelautan dan Perikanan Nomor 6/PERMEN-

KP/2017 tentang Organisasi dan Tata Kerja

Kementerian Kelautan dan Perikanan (Berita Negara

Republik Indonesia Tahun 2018 Nomor 317);

11. Peraturan Menteri Keuangan Nomor

99/PMK.05/2017 tentang Administrasi Pengelolaan

Hibah (Berita Negara Republik Indonesia Tahun

2017 Nomor 990);

- 4 -

MEMUTUSKAN:

Menetapkan : KEPUTUSAN MENTERI KELAUTAN DAN PERIKANAN

TENTANG PETUNJUK TEKNIS PELAKSANAAN

ANGGARAN YANG BERSUMBER DARI DANA HIBAH

LANGSUNG LUAR NEGERI OFFICIAL DEVELOPMENT

ASSISTANCE (ODA) JEPANG PADA LOKASI SENTRA

KELAUTAN DAN PERIKANAN TERPADU.

KESATU : Petunjuk teknis pelaksanaan anggaran yang bersumber

dari dana hibah langsung luar negeri Official

Development Assistance (ODA) Jepang pada Lokasi

SKPT merupakan acuan bagi Satuan Kerja di

Lingkungan Kementerian Kelautan dan Perikanan

dalam melaksanakan program/kegiatan di lokasi SKPT.

KEDUA : Petunjuk teknis sebagaimana dimaksud dalam diktum

KESATU tercantum dalam Lampiran I dan Lampiran II

yang merupakan bagian tidak terpisahkan dari

Keputusan Menteri ini.

KETIGA Keputusan Menteri ini mulai berlaku pada tanggal

ditetapkan.

Ditetapkan di Jakarta

pada tanggal 25 April 2019

a.n. MENTERI KELAUTAN DAN PERIKANAN

REPUBLIK INDONESIA

SEKRETARIS JENDERAL,

ttd.

NILANTO PERBOWO

- 5 -

LAMPIRAN IKEPUTUSAN MENTERI KELAUTAN DAN PERIKANANREPUBLIK INDONESIANOMOR 54/KEPMEN-KP/SJ/2019TENTANG PETUNJUK TEKNIS PELAKSANAAN ANGGARAN YANG BERSUMBER DARI DANA HIBAH LANGSUNG LUAR NEGERI OFFICIAL DEVELOPMENT ASSISTANCE (ODA)JEPANG PADA LOKASI SENTRA KELAUTAN DAN PERIKANAN TERPADU

PETUNJUK TEKNIS PELAKSANAAN ANGGARAN YANG BERSUMBER DARIDANA HIBAH LANGSUNG LUAR NEGERI OFFICIAL DEVELOPMENT

ASSISTANCE (ODA) JEPANG PADA LOKASI SENTRA KELAUTAN DAN PERIKANAN TERPADU

A. Latar Belakang

Pembangunan Sentra Kelautan dan Perikanan Terpadu (SKPT) di

Pulau-pulau Kecil dan Kawasan Perbatasan merupakan program

prioritas KKP tahun 2015-2019 yang bertujuan untuk mengintegrasikan

proses bisnis kelautan dan perikanan berbasis masyarakat melalui

optimalisasi pemanfaatan sumber daya kelautan dan perikanan di

pulau-pulau kecil dan/atau kawasan perbatasan secara berkelanjutan.

SKPT merupakan upaya Kementerian Kelautan dan Perikanan (KKP)

untuk mempercepat pembangunan industri perikanan nasional dari

hulu-hilir berbasis kawasan di pulau-pulau kecil terluar/terdepan.

Pembangunan SKPT tidak hanya bertumpu pada penguatan sektor hulu

(penyediaan bahan baku perikanan), melainkan juga pada sektor hilir

(pengolahan) seperti penyediaan sarana dan prasarana penunjang, serta

sistem pengelolaan sumber daya perikanan yang berkelanjutan. Melalui

pembangunan SKPT diharapkan akan dapat mengakselerasi perwujudan

kemandirian dan kesejahteraan rakyat di pulau-pulau kecil dan/atau

kawasan perbatasan.

Dalam rangka percepatan pembangunan SKPT, KKP mendapatkan

bantuan hibah langsung dari Pemerintah Jepang, khususnya pada 6

(enam) lokasi, yaitu Biak (Provinsi Papua), Sabang (Provinsi Aceh),

Saumlaki (Provinsi Maluku), Moa (Provinsi Maluku), Morotai (Provinsi

Maluku), dan Natuna (Provinsi Kepulauan Riau). Bantuan hibah

langsung ini disalurkan oleh Pemerintah Jepang melalui mekanisme

Budget Support Grant Aid (BSGA) dan dipayungi oleh perjanjian kerja

sama dengan Pemerintah Jepang dengan Exchange of Notes Programme

- 6 -

for the Development of Fisheries Sector in Outer Islands, yang

ditandatangani pada tanggal 25 Juni 2018, between Ambassador

Extraordinary and Plenipotentiary of Japan to the RI and Director General

for Asia Pacific and African Affairs Ministry of Foreign Affairs of the RI.

(Mr. Masafumi Ishii and Mr. Desra Percaya) dan Grant Agreement The

Programme for the Development of Fisheries Sector in Outer Islands yang

ditandatangani pada tanggal 31 Juli 2018 oleh Sekretaris Jenderal

Kementerian Kelautan dan Perikanan dengan Chief Representative JICA

Indonesia Office.

B. Pengertian

Dalam Keputusan Menteri ini yang dimaksud dengan:

1. Hibah Pemerintah, yang selanjutnya disingkat Hibah, adalah setiap

penerimaan negara dalam bentuk devisa, devisa yang dirupiahkan,

rupiah, barang, jasa dan/atau surat berharga yang diperoleh dari

pemberi hibah yang tidak perlu dibayar kembali, yang berasal dari

dalam negeri atau luar negeri.

2. Bendahara Umum Negara, yang selanjutnya disingkat BUN, adalah

Menteri Keuangan.

3. Kuasa Bendahara Umum Negara, yang selanjutnya disebut Kuasa

BUN, adalah pejabat yang diangkat oleh BUN untuk melaksanakan

tugas kebendaharaan dalam rangka pelaksanaan Anggaran

Pendapatan dan Belanja Negara (APBN) dalam wilayah kerja yang

ditetapkan.

4. Kantor Pelayanan Perbendaharaan Negara Khusus Pinjaman dan

Hibah, yang selanjutnya disingkat KPPN-KPH, adalah instansi

vertikal Direktorat Jenderal Perbendaharaan yang memperoleh kuasa

dari BUN untuk melaksanakan sebagian fungsi Kuasa BUN.

5. Pemberi Hibah adalah pihak yang berasal dari dalam negeri atau

luar negeri yang memberikan Hibah kepada Pemerintah.

6. Satuan Kerja, yang selanjutnya disingkat Satker adalah unit instansi

vertikal di bawah/di lingkungan Kementerian Kelautan dan

Perikanan.

7. Daftar Isian Pelaksanaan Anggaran, yang selanjutnya disingkat

DIPA, adalah dokumen pelaksanaan anggaran yang digunakan

sebagai acuan pengguna anggaran dalam melaksanakan kegiatan

pemerintahan sebagai pelaksanaan APBN.

- 7 -

8. Rekening Penampungan Dana Hibah Langsung, yang selanjutnya

disebut Rekening Penampungan, adalah rekening lainnya dalam

bentuk giro pemerintah yang dibuka oleh Satuan Kerja lingkup

Kementerian Negara/Lembaga untuk pengelolaan Hibah langsung

dalam bentuk uang.

9. Rekening Penyaluran Dana Hibah Langsung, yang selanjutnya

disebut Rekening Penyaluran, adalah rekening lainnya dalam bentuk

giro pemerintah yang digunakan untuk menyalurkan dana Hibah

yang berasal dari rekening penampungan dana hibah langsung.

10. Surat Perintah Pengesahan Hibah Langsung, yang selanjutnya

disingkat SP2HL adalah surat yang diterbitkan oleh PA/KPA atau

pejabat lain yang ditunjuk untuk mengesahkan pendapatan Hibah

dan/atau belanja yang bersumber dari Hibah dalam bentuk uang

yang penarikan dananya tidak melalui Kuasa BUN.

11. Surat Pengesahan Hibah Langsung, yang selanjutnya disingkat

SPHL, adalah surat yang diterbitkan oleh KPPN-KPH selaku Kuasa

BUN untuk mengesahkan pendapatan Hibah dan/atau belanja yang

bersumber dari Hibah dalam bentuk uang yang penarikan dananya

tidak melalui Kuasa BUN.

12. Surat Perintah Pengesahan Pengembalian Pendapatan Hibah

Langsung, yang selanjutnya disingkat SP4HL, adalah surat yang

diterbitkan oleh PA/KPA atau pejabat lain yang ditunjuk untuk

mengesahkan pembukuan pengembalian saldo pendapatan Hibah

yang penarikan dananya tidak melalui Kuasa BUN kepada Pemberi

Hibah.

13. Surat Pengesahan Pengembalian Pendapatan Hibah Langsung, yang

selanjutnya disingkat SP3HL, adalah surat yang diterbitkan oleh

KPPN-KPH selaku Kuasa BUN untuk mengesahkan pengembalian

Hibah yang penarikan dananya tidak melalui Kuasa BUN kepada

Pemberi Hibah.

14. Surat Pernyataan Telah Menerima Hibah Langsung, yang selanjutnya

disingkat SPTMHL, adalah surat pernyataan tanggung jawab penuh

atas pendapatan Hibah langsung dan/atau belanja atau belanja

barang untuk pencatatan persediaan dari Hibah atau belanja modal

untuk pencatatan aset tetap/aset lainnya dari Hibah untuk

pencatatan surat berharga dari Hibah yang penarikannya tidak

melalui Kuasa BUN.

- 8 -

15. Pengguna Anggaran, yang selanjutnya disingkat PA, adalah pejabat

pemegang kewenangan penggunaan anggaran Kementerian.

16. Kuasa Pengguna Anggaran, yang selanjutnya disingkat KPA, adalah

pejabat yang memperoleh kuasa dari PA untuk melaksanakan

sebagian kewenangan dan tanggung jawab penggunaan anggaran

pada K/L yang bersangkutan.

17. Pejabat Pembuat Komitmen, yang selanjutnya disingkat PPK, adalah

pejabat yang melaksanakan kewenangan KPA untuk mengambil

keputusan dan/atau tindakan yang dapat mengakibatkan

pengeluaran atas beban APBN.

18. Bendahara Pengeluaran adalah orang yang ditunjuk untuk

menerima, menyimpan, membayarkan, menatausahakan, dan

mempertanggungjawabkan uang untuk keperluan Belanja Negara

dalam pelaksanaan APBN pada kantor/Satker Kementerian

Negara/Lembaga.

19. Unit Akuntansi Kuasa Pengguna Anggaran, yang selanjutnya

disingkat UAKPA, adalah unit akuntansi instansi yang melakukan

kegiatan akuntansi dan pelaporan tingkat satuan kerja.

20. Unit Akuntansi dan Pelaporan Keuangan Pembantu Pengguna

Anggaran Eselon I, yang selanjutnya disingkat UAPPA-E1, adalah

unit akuntansi pada unit kerja eselon 1.

21. Unit Akuntansi dan Pelaporan Keuangan Pengguna Anggaran, yang

selanjutnya disingkat UAPA adalah unit akuntansi pada Kementerian

Negara/Lembaga (Pengguna Anggaran), penanggung jawabnya

adalah Menteri/Pimpinan Lembaga.

22. Rekonsiliasi adalah proses pencocokan data transaksi keuangan

yang diproses dengan beberapa sistem/subsistem yang berbeda

berdasarkan dokumen sumber yang sama.

C. Pengajuan Nomor Register Hibah

Pengajuan nomor register dana Hibah langsung dalam bentuk

uang yang bersumber dari luar negeri dilakukan melalui Direktorat

Jenderal Pengelolaan Pembiayaan dan Risiko, Kementerian Keuangan

dengan tahapan:

1. Pimpinan Lembaga/Satker selaku PA/KPA mengajukan permohonan

nomor register atas dana Hibah dalam bentuk uang kepada

- 9 -

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko c.q. Direktur

Evaluasi, Akuntansi dan Setelmen Kementerian Keuangan;

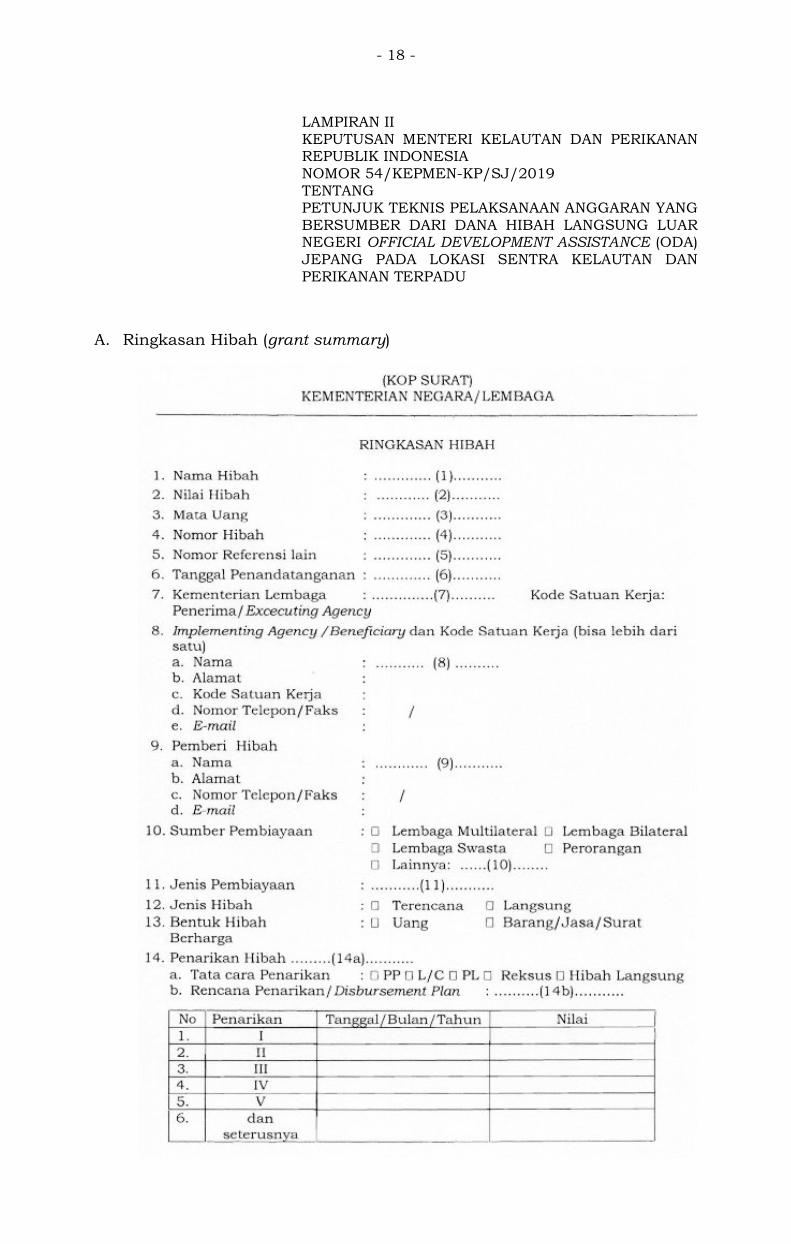

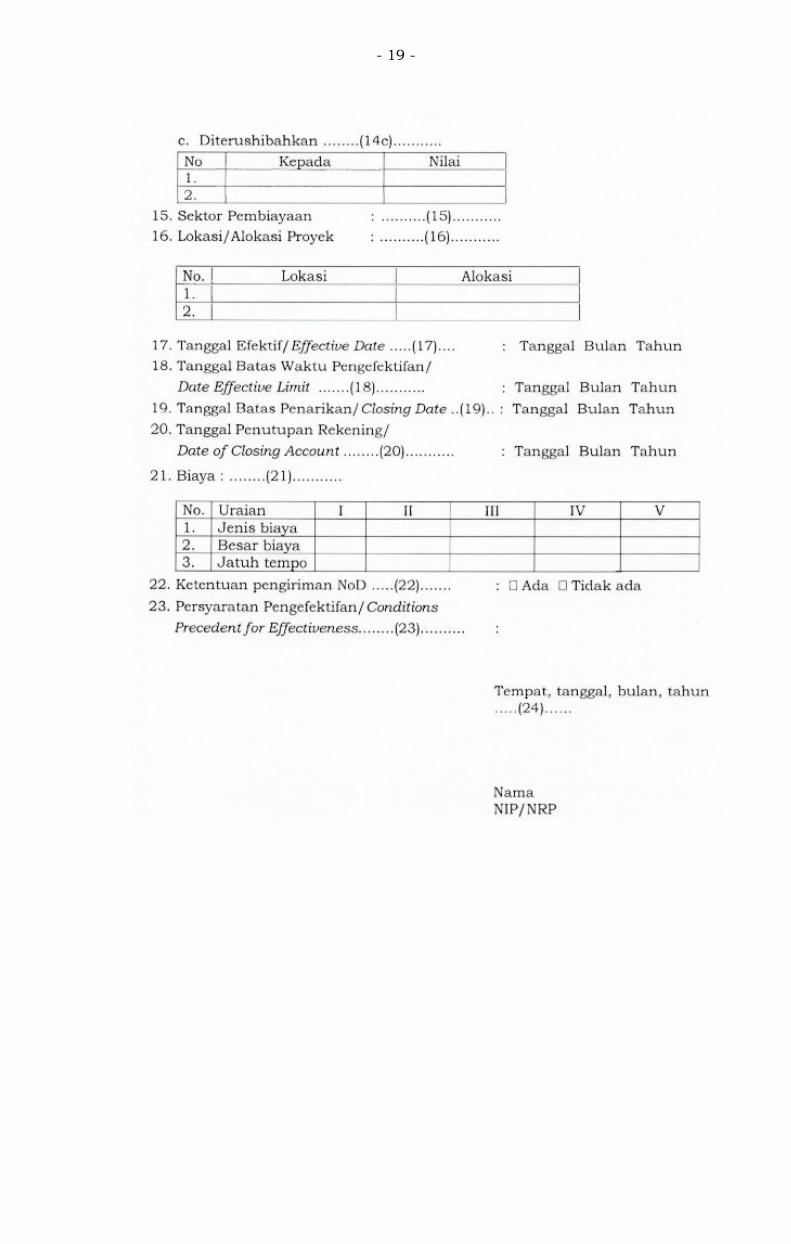

2. Permohonan nomor register dilengkapi dengan:

a. perjanjian Hibah (grant agreement);

b. ringkasan Hibah (grant summary) sebagaimana tercantum dalam

lampiran II huruf A yang merupakan bagian tidak terpisahkan

dalam Keputusan Menteri ini; dan

c. surat kuasa/pendelegasian kewenangan untuk menandatangani

perjanjian Hibah.

3. Surat permohonan nomor register dana Hibah langsung dalam

bentuk uang yang bersumber dari luar negeri (tanda tangan asli dan

stempel) disampaikan beserta kelengkapan yang diminta, disiapkan

oleh Sekretariat Jenderal c.q Biro Perencanaan sebagaimana

tercantum dalam lampiran II huruf B yang merupakan bagian tidak

terpisahkan dalam Keputusan Menteri ini.

D. Pengajuan Persetujuan Pembukaan Rekening Hibah

Pengajuan persetujuan pembukaan rekening dana Hibah langsung

yang bersumber dari luar negeri dilakukan melalui permohonan dari

Satker Biro Perencanaan Sekretariat Jenderal dan Satker Unit Kerja

Eselon II lingkup KKP, penanggung jawab lokasi SKPT ke KPPN-KPH

Direktorat Jenderal Perbendaharaan, Kementerian Keuangan dengan

ketentuan:

1. Rekening dana Hibah, terdiri dari:

a. Rekening Penampungan dalam bentuk mata uang Yen (JPY)

pada Satker Biro Perencanaan Sekretariat Jenderal selaku Project

Management Office (PMO);

b. Rekening Penyaluran dalam bentuk mata uang Rupiah (IDR)

pada:

1) Satker Biro Perencanaan Sekretariat Jenderal;

2) Satker Unit Kerja Eselon II lingkup KKP, penanggung jawab

lokasi SKPT selaku Project Implementing Unit (PIU).

2. Pengelolaan rekening dana Hibah dilaksanakan oleh Bendahara

Pengeluaran pada Satker Biro Perencanaan Sekretariat Jenderal dan

Satker Unit Kerja Eselon II lingkup KKP, penanggung jawab lokasi

SKPT, dimana dalam pelaksanaannya dapat dibantu oleh Tim

- 10 -

Pengelola Keuangan yang ditetapkan oleh KPA untuk menangani

administrasi dan pelaporan dana Hibah;

3. Pengajuan persetujuan pembukaan Rekening Penampungan dan

Rekening Penyaluran dana Hibah yang diusulkan oleh KPA Satker

Biro Perencanaan Sekretariat Jenderal dilengkapi dengan:

a. Surat permohonan persetujuan pembukaan rekening pemerintah

dari satker yang terkait sebagaimana tercantum dalam lampiran

II huruf C yang merupakan bagian tidak terpisahkan dalam

Keputusan Menteri ini;

b. Surat Kuasa KPA kepada Kepala KPPN-KPH sebagaimana

tercantum dalam lampiran II huruf D yang merupakan bagian

tidak terpisahkan dalam Keputusan Menteri ini;

c. Salinan atau fotokopi surat penerbitan nomor register dana

Hibah.

4. Pengajuan persetujuan pembukaan Rekening Penyaluran dana

Hibah yang diusulkan oleh KPA Satker unit kerja eselon I lingkup

KKP sebagai penanggung jawab SKPT dilengkapi dengan:

a. Surat permohonan persetujuan pembukaan rekening pemerintah

dari satker yang terkait sebagaimana tercantum dalam lampiran

II huruf C yang merupakan bagian tidak terpisahkan dalam

Keputusan Menteri ini;

b. Surat Kuasa KPA kepada Kepala KPPN-KPH sesuai dengan

peraturan perundang-undangan sebagaimana tercantum dalam

lampiran II huruf D yang merupakan bagian tidak terpisahkan

dalam Keputusan Menteri ini;

c. Salinan atau fotokopi surat penerbitan nomor register dana

Hibah.

5. Setelah mendapat persetujuan pembukaan rekening dari KPPN-KPH:

a. Satker Biro Perencanaan Sekretariat Jenderal dan Satker Unit

Kerja Eselon II lingkup KKP penanggung jawab lokasi SKPT

mengajukan pembukaan rekening di bank yang telah ditentukan;

b. Dalam jangka waktu paling lama 7 (tujuh) hari kerja sejak

dibukanya Rekening Penampungan, Satker Biro Perencanaan

menginformasikan kepada pihak donor bahwa Rekening

Penampungan tersebut telah dibuka untuk kemudian pihak

donor mentransfer dana Hibah ke Rekening Penampungan

setelah ada kegiatan yang telah dikontrakan;

- 11 -

c. Satker Biro Perencanaan akan mentransfer dana Hibah dari

Rekening Penampungan ke Rekening Penyaluran masing-masing

Satker Unit Kerja Eselon II lingkup KKP penanggung jawab lokasi

SKPT sesuai pagu revisi DIPA pada tahun berjalan;

d. Satker Biro Perencanaan Sekretariat Jenderal dan Satker Unit

Kerja Eselon II lingkup KKP melaporkan saldo Rekening

Penampungan dan Rekening Penyaluran setiap bulannya ke

KPPN-KPH.

6. Setelah program ODA Jepang berakhir maka Rekening

Penampungan dan Rekening Penyaluran Hibah harus ditutup dan

dilaporkan ke KPPN-KPH. Jika masih terdapat sisa dana Hibah,

maka akan disetorkan ke rekening Kas Negara.

E. Alokasi dan Revisi DIPA

1. Alokasi dana Hibah menggunakan akun belanja 52 (belanja barang)

atau 53 (belanja modal) sesuai dengan status aset pada masing-

masing lokasi SKPT;

2. PA/KPA melakukan penyesuaian pagu belanja yang bersumber dari

dana Hibah dalam bentuk uang dalam DIPA Kementerian Kelautan

dan Perikanan ke Kementerian Keuangan untuk disahkan sesuai

Peraturan Menteri Keuangan yang mengatur tentang Tata Cara

Revisi Anggaran;

3. Batas akhir revisi anggaran dalam rangka pengesahan anggaran

belanja yang dibiayai dari dana Hibah sesuai dengan peraturan

perundang-undangan;

4. Pelaksanaan revisi penambahan pagu dalam DIPA sesuai dengan

rencana penarikan dana atau estimasi belanja Hibah tahun berjalan,

serta usulan revisi DIPA harus diproses sebelum belanja dilakukan;

dan

5. PA/KPA menyampaikan usulan revisi DIPA ke Kementerian

Keuangan sesuai dengan ketentuan peraturan perundang-undangan.

F. Pengelolaan Dana Hibah

1. Alokasi dana Hibah digunakan untuk kegiatan:

a. pembangunan infrastruktur (civil works);

b. pembangunan fasilitas umum (public works);

c. peralatan dan mesin (equipment); dan

d. konsultan.

- 12 -

2. Penunjang program Hibah dialokasikan dari Rupiah Murni (RM).

Adapun penunjang program Hibah berupa kegiatan:

a. monitoring dan evaluasi program Hibah;

b. pendampingan kegiatan (perjalanan dinas); dan

c. rapat koordinasi.

3. Dalam pelaksanaan pengelolaan dana Hibah, kewenangan dan

tanggung jawab pengelolaan dilakukan oleh Pejabat Perbendaharaan

Satker Biro Perencanaan Sekretariat Jenderal dan Satker Unit Kerja

Eselon II lingkup KKP penanggung jawab lokasi SKPT atau dapat

dibantu oleh Pejabat Pembuat Komitmen (PPK) khusus yang

menangani dana Hibah;

4. PPK Satker Biro Perencanaan Sekretariat Jenderal dan Satker Unit

Kerja Eselon II lingkup KKP penanggung jawab lokasi SKPT dalam

proses pengadaan barang/jasa dilaksanakan sesuai dengan

ketentuan peraturan perundang-undangan;

5. PPK Satker Biro Perencanaan Sekretariat Jenderal dan Satker Unit

Kerja Eselon II lingkup KKP penanggung jawab lokasi SKPT dibantu

oleh:

a. Bendahara Pengeluaran (menangani RM dan Hibah), untuk dana

Hibah menggunakan rekening penyaluran;

b. Pejabat Penandatangan Surat Perintah Membayar (PPSPM);

c. Verifikator.

6. Satker Biro Perencanaan Sekretariat Jenderal melaporkan saldo

rekening penampungan dan rekening penyaluran, serta Satker Unit

Kerja Eselon II lingkup KKP penanggung jawab lokasi SKPT

melaporkan saldo rekening penyaluran setiap bulannya ke KPPN-

KPH.

G. Pengesahan Hibah dalam Bentuk Uang ke KPPN (Pengajuan SP2HL)

1. PA/KPA Satker Biro Perencanaan Sekretariat Jenderal dan Satker

Unit Kerja Eselon II lingkup KKP penanggung jawab lokasi SKPT

mengajukan SP2HL kepada KPPN-KPH melalui aplikasi Sistem

Aplikasi Satker (SAS) atas belanja yang bersumber dari Hibah;

2. Penyampaian SP2HL dilakukan paling sedikit 1 (satu) kali dalam

tahun anggaran bersangkutan dan paling tinggi sebesar nilai yang

tercantum dalam DIPA;

- 13 -

3. SP2HL disampaikan ke KPPN-KPH dilengkapi dengan:

a. Surat Pernyataan Telah Menerima Hibah Langsung (SPTMHL);

b. fotokopi rekening koran atas rekening Hibah;

c. fotokopi surat penetapan nomor register Hibah untuk pengajuan

SP2HL pertama kali;

d. fotokopi surat persetujuan pembukaan rekening untuk

pengajuan SP2HL pertama kali.

4. Kode akun untuk penerimaan pendapatan Hibah adalah 431232

Pendapatan Hibah Luar Negeri Langsung Bentuk Uang Bilateral.

H. Perlakuan Sisa Dana Hibah dalam Bentuk Uang

1. Sisa Dana Hibah dalam Akhir Tahun Anggaran Hibah yang

Bersangkutan dilaksanakan dengan ketentuan:

a. Sisa dana Hibah yang bersumber dari Hibah dalam bentuk uang

yang penarikannya tidak melalui Kuasa BUN untuk membiayai

kegiatan pada DIPA tahun anggaran berjalan dapat digunakan

pada tahun anggaran berikutnya atau menambah pagu belanja

DIPA tahun anggaran berikutnya;

b. PA/KPA melakukan penyesuaian kembali atas pagu belanja yang

bersumber dari dana Hibah dalam bentuk uang dalam DIPA

Kementerian Kelautan dan Perikanan ke Kementerian Keuangan

untuk disahkan sesuai Peraturan Menteri Keuangan yang

mengatur tentang Tata Cara Revisi Anggaran.

2. Sisa Dana Hibah pada Akhir Tahun Anggaran Perjanjian Hibah

dilaksanakan dengan ketentuan:

a. Sisa dana Hibah yang bersumber dari Hibah dalam bentuk uang

yang penarikannya tidak melalui Kuasa BUN akan disetorkan ke

Kas Negara;

b. PA/KPA dengan mengajukan SP4HL ke KPPN-KPH;

c. Penyampaian SP4HL dilakukan setelah semua kegiatan dalam

perjanjian Hibah telah selesai dilaksanakan;

d. Sisa dana Hibah yang sudah dilakukan pengesahan dalam

rekening penyaluran harus:

1) disetorkan ke Kas Negara melalui Bank Persepsi dengan

menggunakan aplikasi Sistem Informasi Penerimaan Negara

Bukan Pajak Online (SIMPONI) dengan bukti penerimaan

negara sebagai transaksi non anggaran; dan

- 14 -

2) dilampiri dengan fotokopi rekening koran atas rekening

Hibah.

3. PA/KPA melakukan pembukuan.

I. Akuntansi/Pencatatan Hibah

Akuntansi atas Hibah dalam bentuk uang yang pencairannya

tidak melalui Kuasa BUN dilaksanakan oleh Satker penerima Hibah

selaku UAKPA. Meskipun Satker penerima Hibah menerima uang secara

langsung dari Pemberi Hibah, Satker tidak melakukan pencatatan

pendapatan Hibah tersebut. Pendapatan Hibah dicatat oleh Direktorat

Jenderal Pengelolaan Pembiayaan dan Risiko, Kementerian Keuangan

selaku UAKPA-BUN Pengelolaan Hibah.

Proses akuntansi/pencatatan Hibah uang yang pencairannya

tidak melalui Kuasa BUN oleh UAKPA di K/L adalah sebagai berikut:

1. Pada saat Satker menerima Kas di Rekening dari Pemberi Hibah

Saat Satker menerima Kas di rekening, satker merekam

penerimaan kas tersebut dengan jurnal secara manual pada aplikasi

Sistem Akuntansi Berbasis Akrual (SAIBA) sebagai berikut:

Jurnal Akrual Dr Cr

Kas Lainnya di K/L dari Hibah yang

belum Disahkan

xxx

Hibah Langsung yang Belum

Disahkan

xxx

2. Pengesahan Hibah

Atas SPHL yang diterima, Satker memprosesnya pada aplikasi

SAIBA dengan jurnal manual sebagai berikut:

Jurnal Akrual Dr CrHibah Langsung yang Belum Disahkan

xxx

Pengesahan Hibah Langsung xxxKas Lainnya di K/L dari Hibah xxxKas Lainnya di K/L dari Hibah yang belum Disahkan

xxx

- 15 -

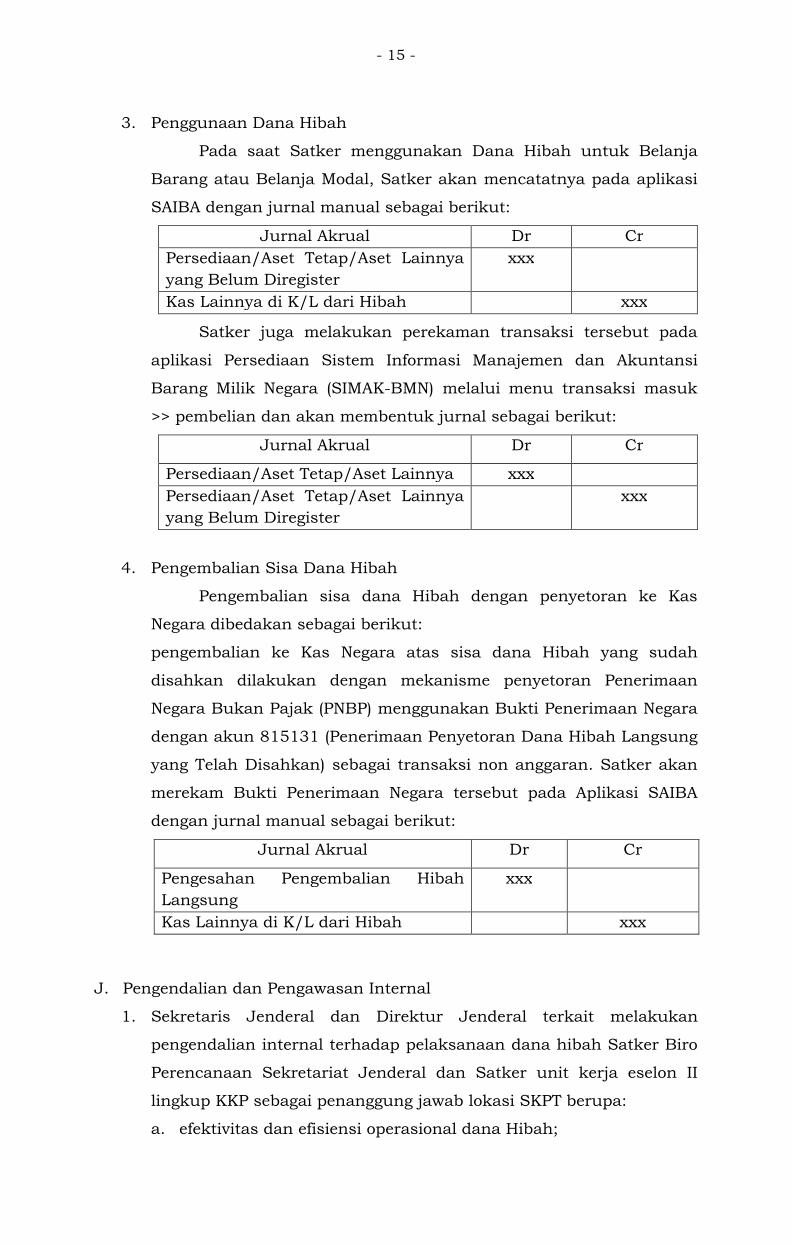

3. Penggunaan Dana Hibah

Pada saat Satker menggunakan Dana Hibah untuk Belanja

Barang atau Belanja Modal, Satker akan mencatatnya pada aplikasi

SAIBA dengan jurnal manual sebagai berikut:

Jurnal Akrual Dr CrPersediaan/Aset Tetap/Aset Lainnya yang Belum Diregister

xxx

Kas Lainnya di K/L dari Hibah xxx

Satker juga melakukan perekaman transaksi tersebut pada

aplikasi Persediaan Sistem Informasi Manajemen dan Akuntansi

Barang Milik Negara (SIMAK-BMN) melalui menu transaksi masuk

>> pembelian dan akan membentuk jurnal sebagai berikut:

Jurnal Akrual Dr Cr

Persediaan/Aset Tetap/Aset Lainnya xxxPersediaan/Aset Tetap/Aset Lainnya yang Belum Diregister

xxx

4. Pengembalian Sisa Dana Hibah

Pengembalian sisa dana Hibah dengan penyetoran ke Kas

Negara dibedakan sebagai berikut:

pengembalian ke Kas Negara atas sisa dana Hibah yang sudah

disahkan dilakukan dengan mekanisme penyetoran Penerimaan

Negara Bukan Pajak (PNBP) menggunakan Bukti Penerimaan Negara

dengan akun 815131 (Penerimaan Penyetoran Dana Hibah Langsung

yang Telah Disahkan) sebagai transaksi non anggaran. Satker akan

merekam Bukti Penerimaan Negara tersebut pada Aplikasi SAIBA

dengan jurnal manual sebagai berikut:

Jurnal Akrual Dr Cr

Pengesahan Pengembalian Hibah Langsung

xxx

Kas Lainnya di K/L dari Hibah xxx

J. Pengendalian dan Pengawasan Internal

1. Sekretaris Jenderal dan Direktur Jenderal terkait melakukan

pengendalian internal terhadap pelaksanaan dana hibah Satker Biro

Perencanaan Sekretariat Jenderal dan Satker unit kerja eselon II

lingkup KKP sebagai penanggung jawab lokasi SKPT berupa:

a. efektivitas dan efisiensi operasional dana Hibah;

- 16 -

b. ketaatan terhadap ketentuan perundang-undangan;

c. keandalan laporan dana Hibah.

2. Inspektur Jenderal melakukan pengawasan internal terhadap

pelaksanaan dana Hibah pada Satker Biro Perencanaan dan Satker

Unit Eselon II lingkup KKP sebagai penanggung jawab lokasi SKPT

berupa:

a. audit operasional dana;

b. audit ketaatan terhadap ketentuan perundang-undangan;

c. audit atas kewajaran laporan dana Hibah.

K. Pelaporan Keuangan

1. Dalam rangka penyusunan laporan pertanggungjawaban

pelaksanaan dana Hibah diperlukan data laporan realisasi anggaran

(LRA), Neraca, dan Catatan atas Laporan Keuangan (CaLK) disertai

dengan Arsip Data Komputer (ADK);

2. Terkait penyusunan laporan keuangan tersebut maka:

a. PA/KPA selaku UAKPA setiap triwulan harus melakukan

Rekonsiliasi data realisasi anggaran dengan KPPN-KPH;

b. Rekonsiliasi data realisasi anggaran dituangkan dalam BAR;

c. UAKPA menyampaikan laporan keuangan ke UAPPA-E1,

selanjutnya UAPPA-E1 menyampaikan laporan keuangan ke

UAPA (Sekretaris Jenderal cq. Biro Keuangan);

d. periode pelaporan adalah semester 1 (s.d. tanggal 30 Juni tahun

anggaran berjalan) dan tahunan (s.d. tanggal 31 Desember tahun

anggaran berjalan);

e. jadwal penyampaian laporan:

1) UAKPA, semester 1 adalah 15 Juli 2XX0 dan tahunan adalah

22 Januari 2XX1;

2) UAPPA-E1, semester 1 adalah 26 Juli 2XX0 dan tahunan

adalah 15 Februari 2XX1;

3) UAPA, semester 1 adalah 31 Juli 2XX0 dan tahunan adalah

akhir Februari 2XX1;

4) Penyampaian laporan diluar jadwal tersebut akan

diinformasikan oleh Kementerian Keuangan dalam tahun

anggaran berjalan.

- 17 -

f. Laporan Keuangan disampaikan ke Kementerian Keuangan dan

ditembuskan ke Satker Biro Perencanaan Sekretariat Jenderal

selaku PMO dan pihak donor.

Alur mekanisme pelaksanaan anggaran yang bersumber dari dana

Hibah langsung luar negeri ODA Jepang pada Lokasi Sentra Kelautan dan

Perikanan Terpadu sebagaimana dimaksud dalam huruf C sampai dengan

huruf K sebagaimana tercantum dalam lampiran II huruf E yang

merupakan bagian tidak terpisahkan dalam Keputusan Menteri ini.

a.n. MENTERI KELAUTAN DAN PERIKANAN

REPUBLIK INDONESIA

SEKRETARIS JENDERAL,

ttd.

NILANTO PERBOWO

- 18 -

LAMPIRAN IIKEPUTUSAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIANOMOR 54/KEPMEN-KP/SJ/2019TENTANG PETUNJUK TEKNIS PELAKSANAAN ANGGARAN YANG BERSUMBER DARI DANA HIBAH LANGSUNG LUAR NEGERI OFFICIAL DEVELOPMENT ASSISTANCE (ODA)JEPANG PADA LOKASI SENTRA KELAUTAN DAN PERIKANAN TERPADU

A. Ringkasan Hibah (grant summary)

- 19 -

- 20 -

- 21 -

B. Surat permohonan nomor register dana Hibah langsung dalam bentuk

uang yang bersumber dari luar negeri

- 22 -

- 23 -

C. Surat permohonan persetujuan pembukaan rekening pemerintah

- 24 -

- 25 -

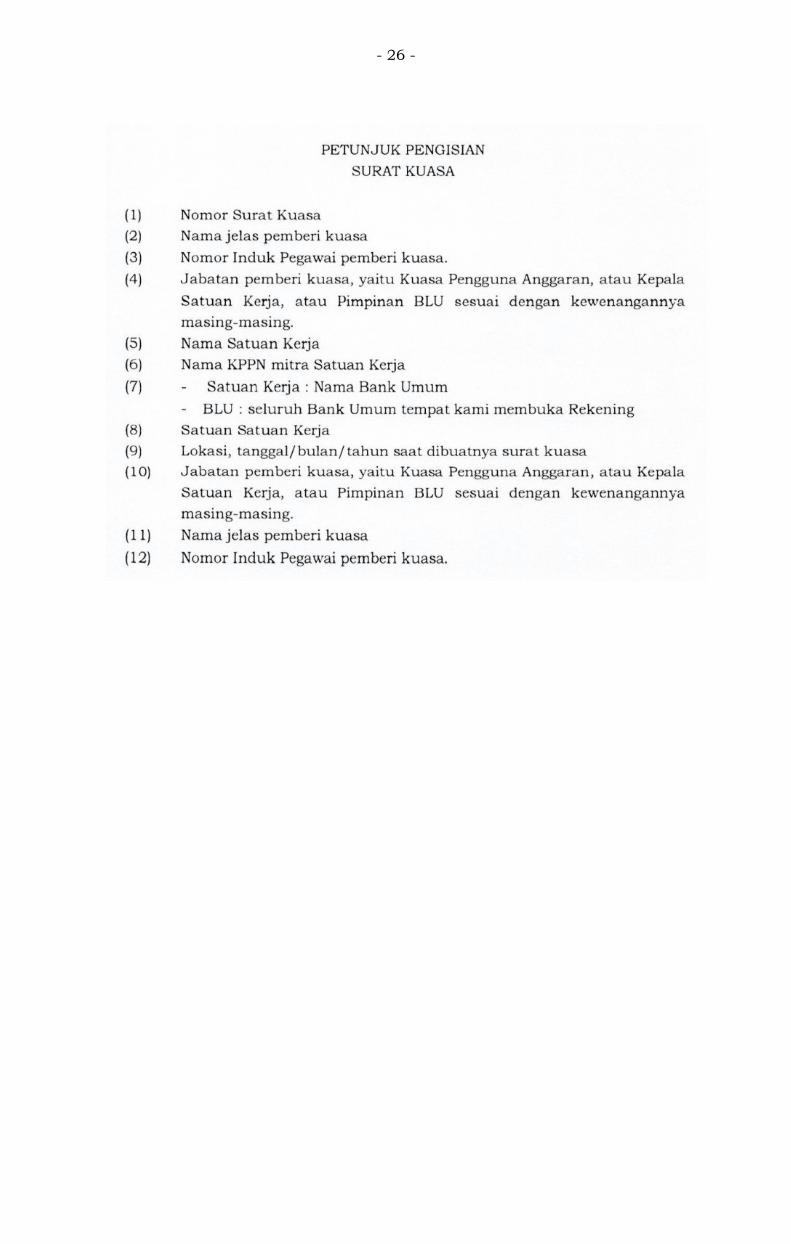

D. Surat Kuasa KPA kepada Kepala KPPN-KPH

- 26 -

- 27 -

E. Alur Mekanisme Pelaksanaan Anggaran yang Bersumber dari Dana Hibah Langsung Luar Negeri ODA Jepang pada Lokasi

Sentra Kelautan dan Perikanan Terpadu

a.n. MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIASEKRETARIS JENDERAL,

ttd.

NILANTO PERBOWO