Le imposte sui redditi

CORSO DI RAGIONERIA GENERALE ED APPLICATA

A.A. 2017-2018

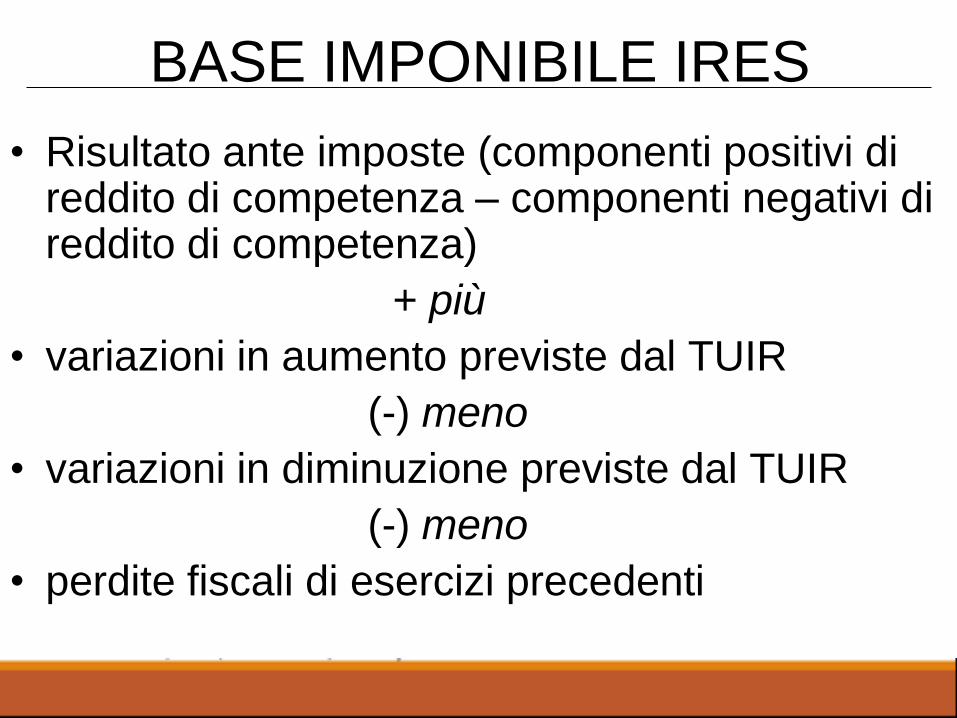

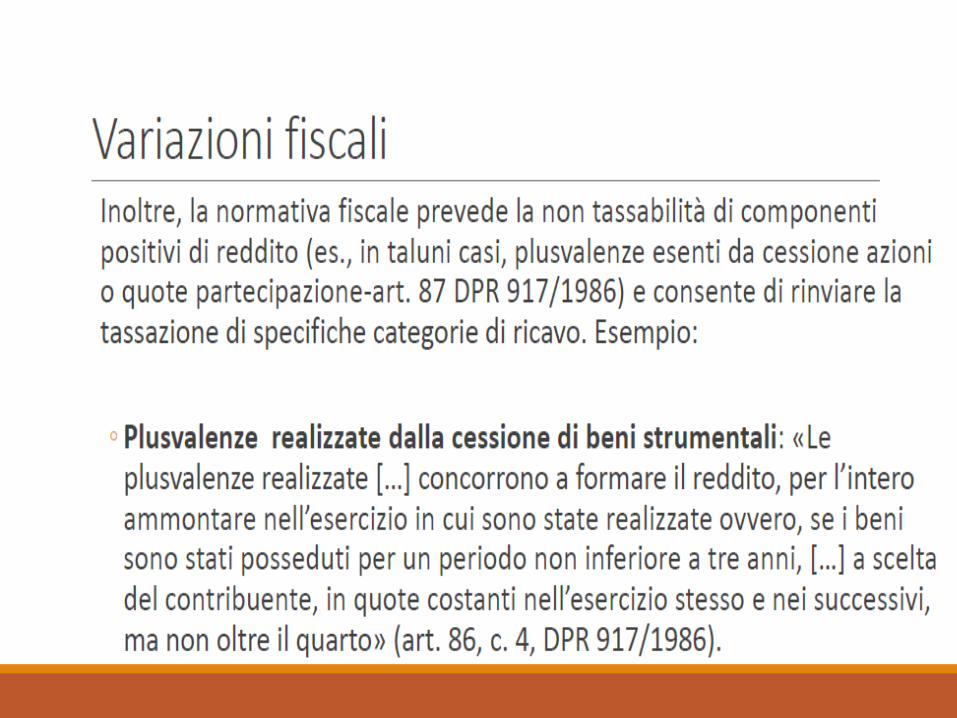

BASE IMPONIBILE IRES

• Risultato ante imposte (componenti positivi di reddito di competenza – componenti negativi di reddito di competenza)

+ più

• variazioni in aumento previste dal TUIR

(-) meno

• variazioni in diminuzione previste dal TUIR

(-) meno

• perdite fiscali di esercizi precedenti

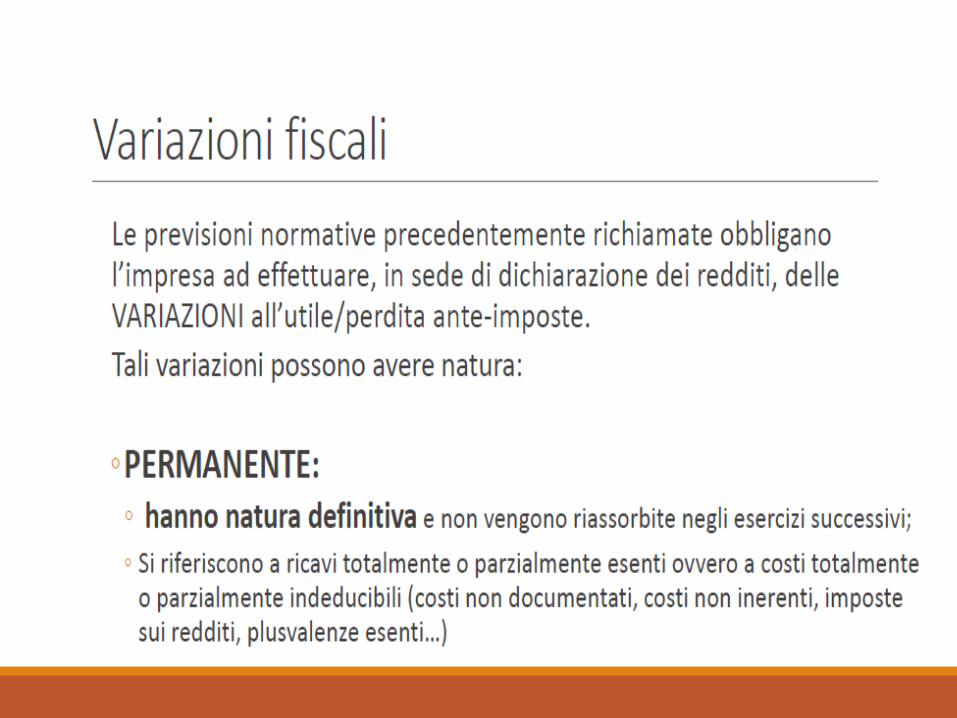

Regola generale

• I componenti negativi di reddito non sono

deducibili se non risultano imputati al Conto

Economico relativo all’esercizio di competenza.

• Eccezioni:

a) componenti negativi imputati in precedenti

esercizi la cui deducibilità è stata rinviata da

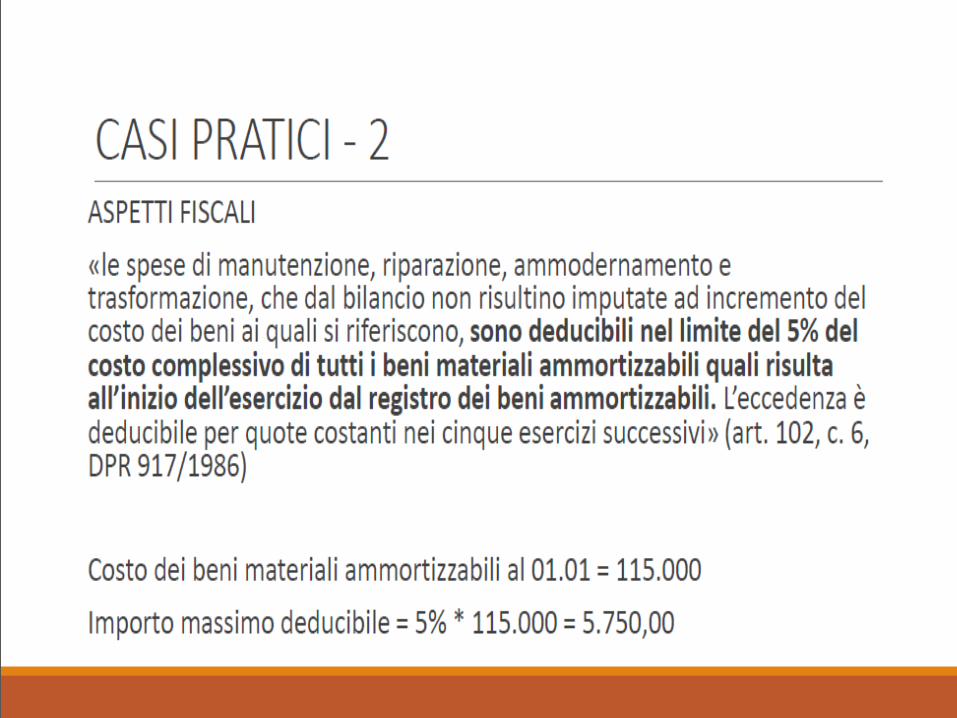

norme del TUIR (es. manutenzioni eccedenti il

plafond del 5% del costo dei cespiti);

b) componenti non imputati a Conto Economico

ma deducibili per disposizione di legge (es.utili

erogati ad amministratori come compensi).

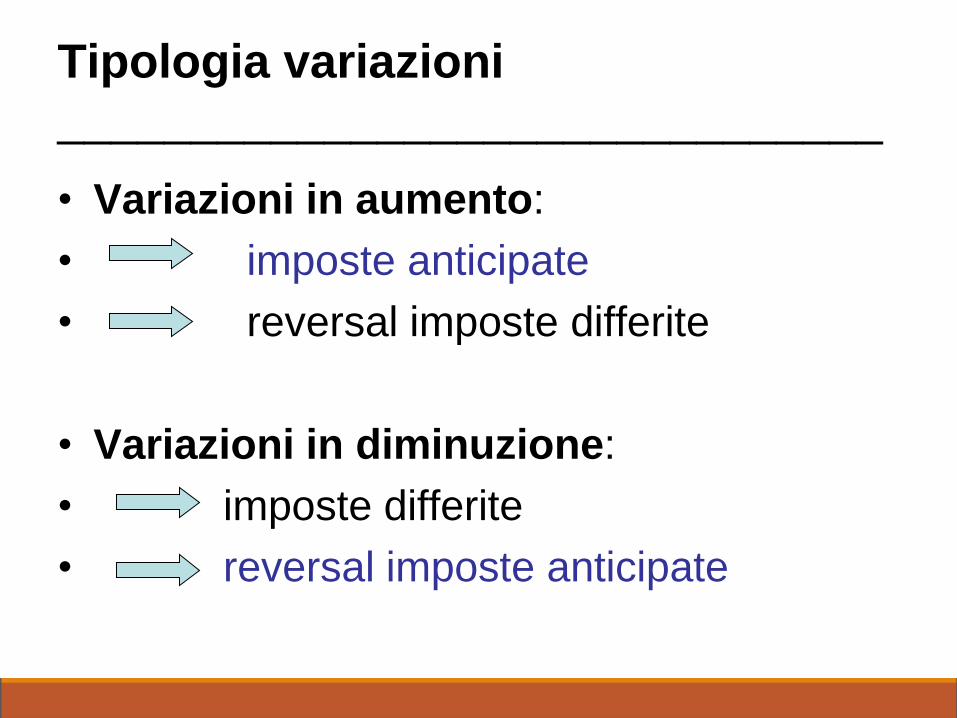

Tipologia variazioni

_______________________________

• Variazioni in aumento:

• imposte anticipate

• reversal imposte differite

• Variazioni in diminuzione:

• imposte differite

• reversal imposte anticipate

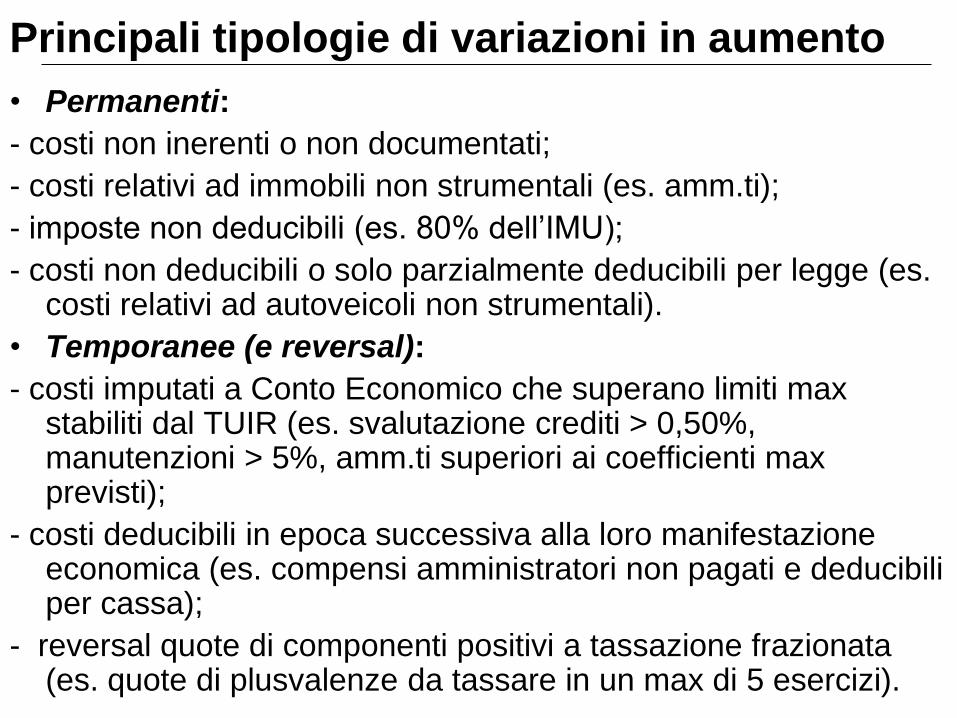

Principali tipologie di variazioni in aumento • Permanenti:

- costi non inerenti o non documentati;

- costi relativi ad immobili non strumentali (es. amm.ti);

- imposte non deducibili (es. 80% dell’IMU);

- costi non deducibili o solo parzialmente deducibili per legge (es. costi relativi ad autoveicoli non strumentali).

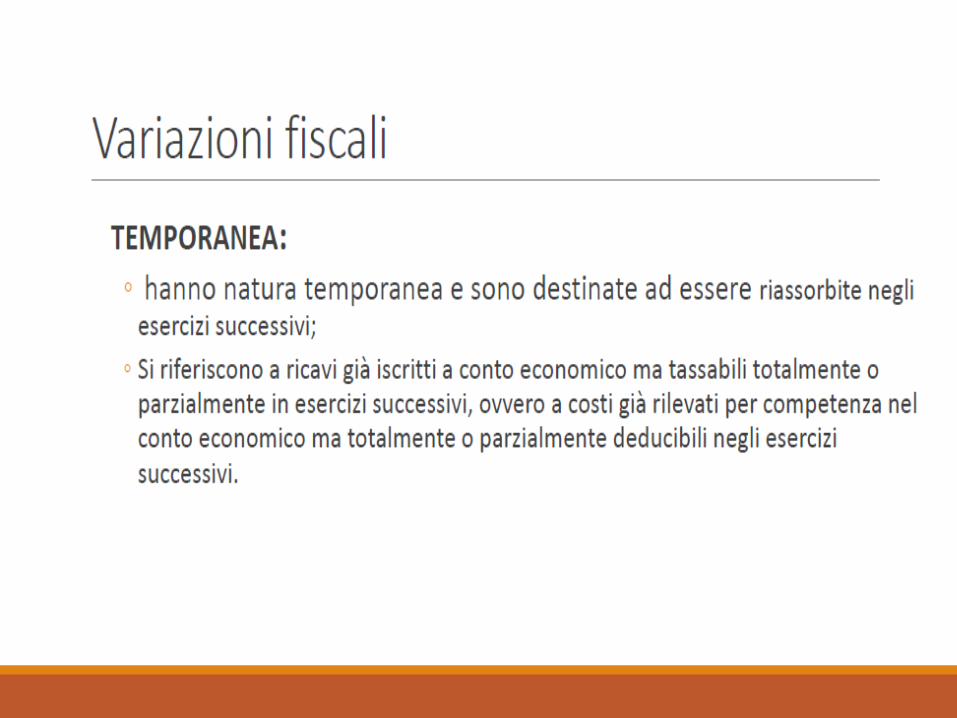

• Temporanee (e reversal):

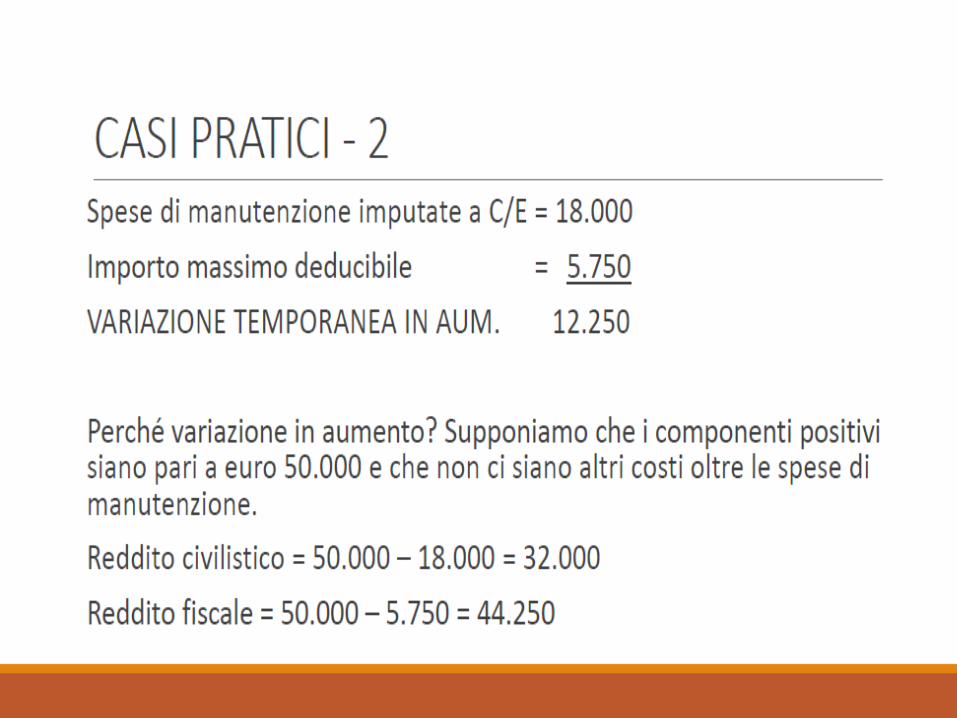

- costi imputati a Conto Economico che superano limiti max stabiliti dal TUIR (es. svalutazione crediti > 0,50%, manutenzioni > 5%, amm.ti superiori ai coefficienti max previsti);

- costi deducibili in epoca successiva alla loro manifestazione economica (es. compensi amministratori non pagati e deducibili per cassa);

- reversal quote di componenti positivi a tassazione frazionata (es. quote di plusvalenze da tassare in un max di 5 esercizi).

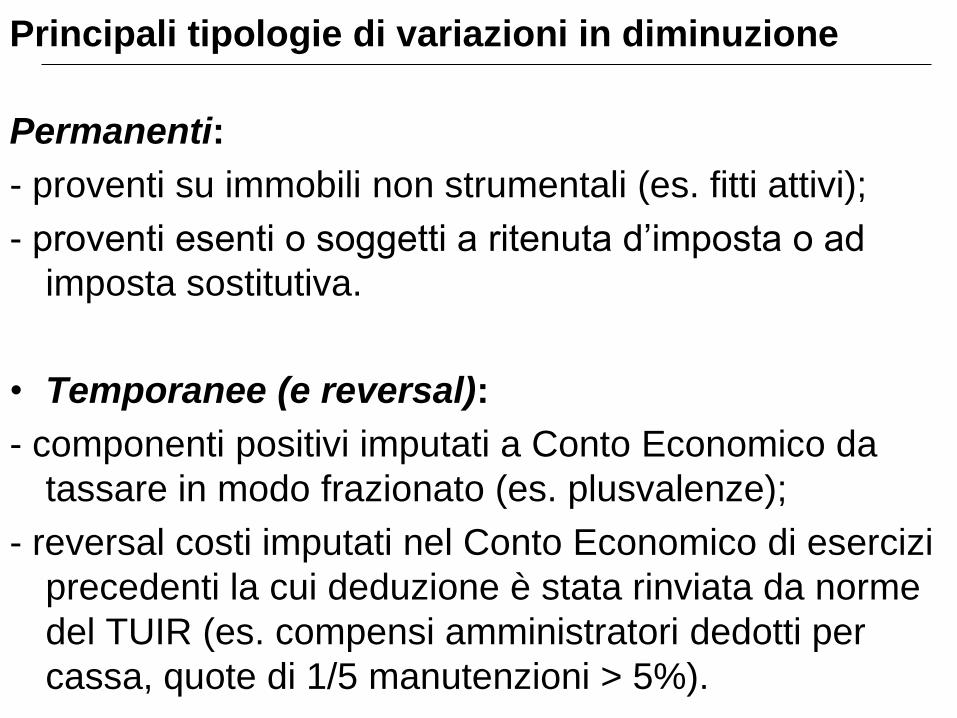

Principali tipologie di variazioni in diminuzione

Permanenti:

- proventi su immobili non strumentali (es. fitti attivi);

- proventi esenti o soggetti a ritenuta d’imposta o ad

imposta sostitutiva.

• Temporanee (e reversal):

- componenti positivi imputati a Conto Economico da

tassare in modo frazionato (es. plusvalenze);

- reversal costi imputati nel Conto Economico di esercizi

precedenti la cui deduzione è stata rinviata da norme

del TUIR (es. compensi amministratori dedotti per

cassa, quote di 1/5 manutenzioni > 5%).

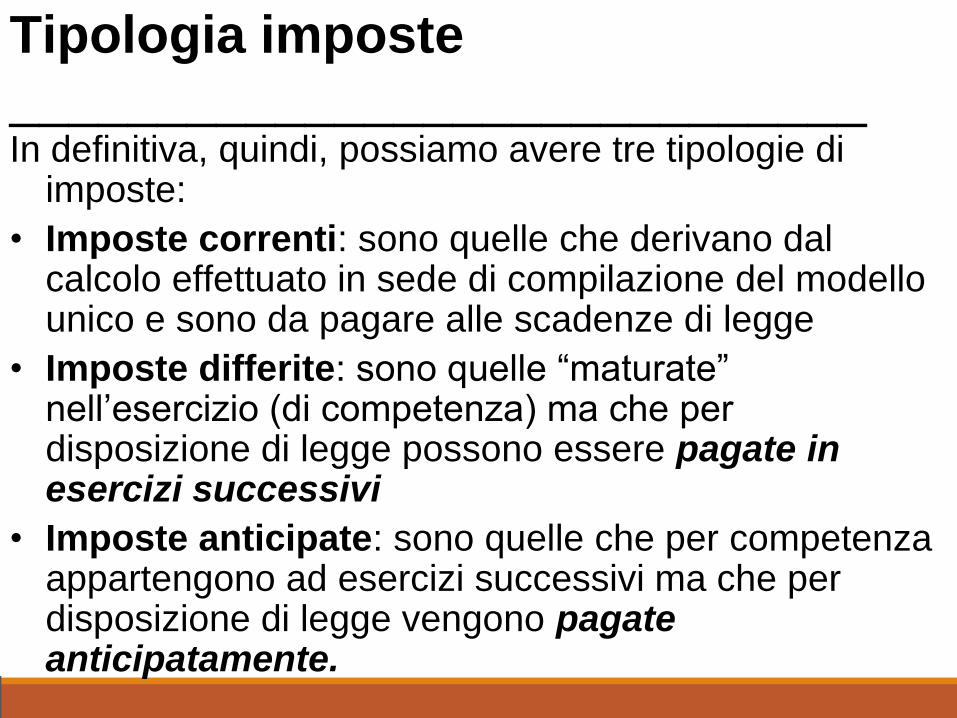

Tipologia imposte

_____________________________ In definitiva, quindi, possiamo avere tre tipologie di

imposte:

• Imposte correnti: sono quelle che derivano dal calcolo effettuato in sede di compilazione del modello unico e sono da pagare alle scadenze di legge

• Imposte differite: sono quelle “maturate” nell’esercizio (di competenza) ma che per disposizione di legge possono essere pagate in esercizi successivi

• Imposte anticipate: sono quelle che per competenza appartengono ad esercizi successivi ma che per disposizione di legge vengono pagate anticipatamente.

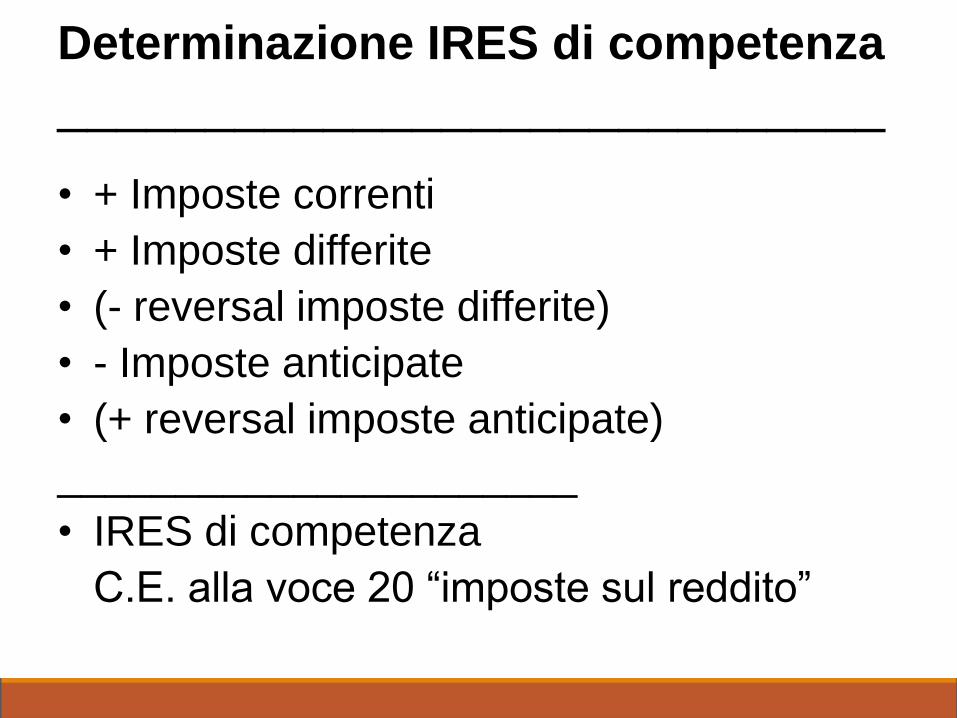

Determinazione IRES di competenza

____________________________

• + Imposte correnti

• + Imposte differite

• (- reversal imposte differite)

• - Imposte anticipate

• (+ reversal imposte anticipate)

______________________

• IRES di competenza

C.E. alla voce 20 “imposte sul reddito”

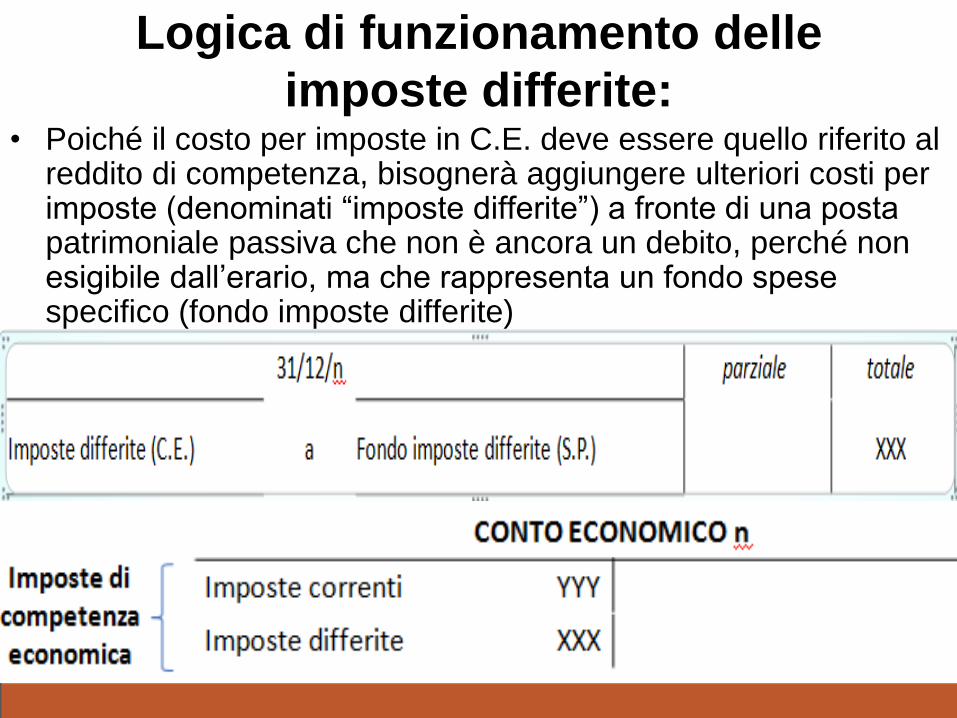

Logica di funzionamento delle

imposte differite:

• Poiché il costo per imposte in C.E. deve essere quello riferito al reddito di competenza, bisognerà aggiungere ulteriori costi per imposte (denominati “imposte differite”) a fronte di una posta patrimoniale passiva che non è ancora un debito, perché non esigibile dall’erario, ma che rappresenta un fondo spese specifico (fondo imposte differite)

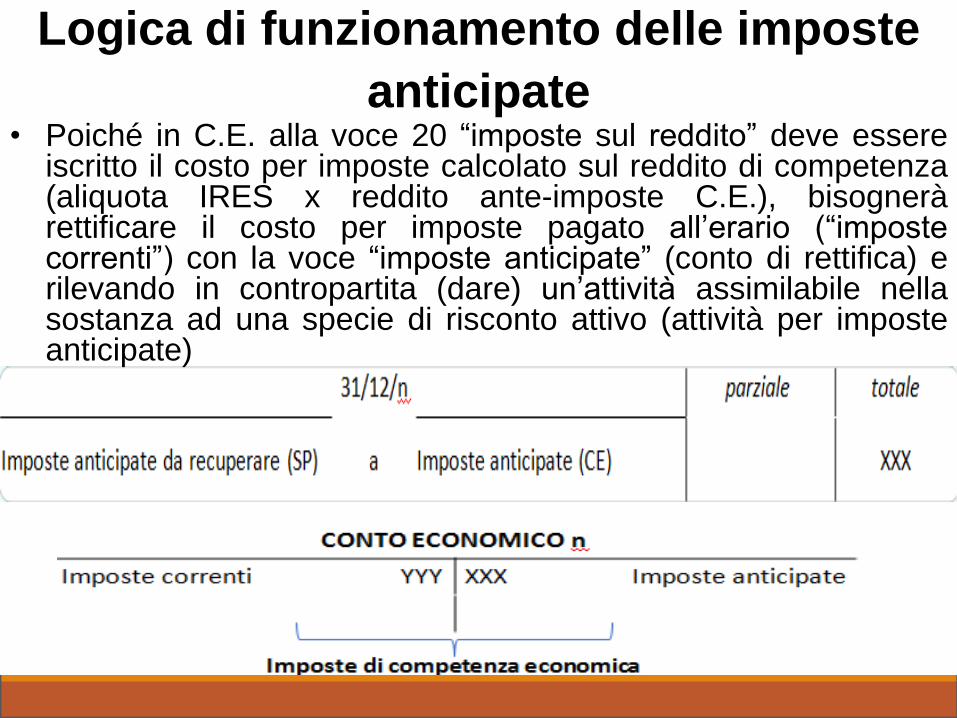

Logica di funzionamento delle imposte

anticipate • Poiché in C.E. alla voce 20 “imposte sul reddito” deve essere

iscritto il costo per imposte calcolato sul reddito di competenza (aliquota IRES x reddito ante-imposte C.E.), bisognerà rettificare il costo per imposte pagato all’erario (“imposte correnti”) con la voce “imposte anticipate” (conto di rettifica) e rilevando in contropartita (dare) un’attività assimilabile nella sostanza ad una specie di risconto attivo (attività per imposte anticipate)

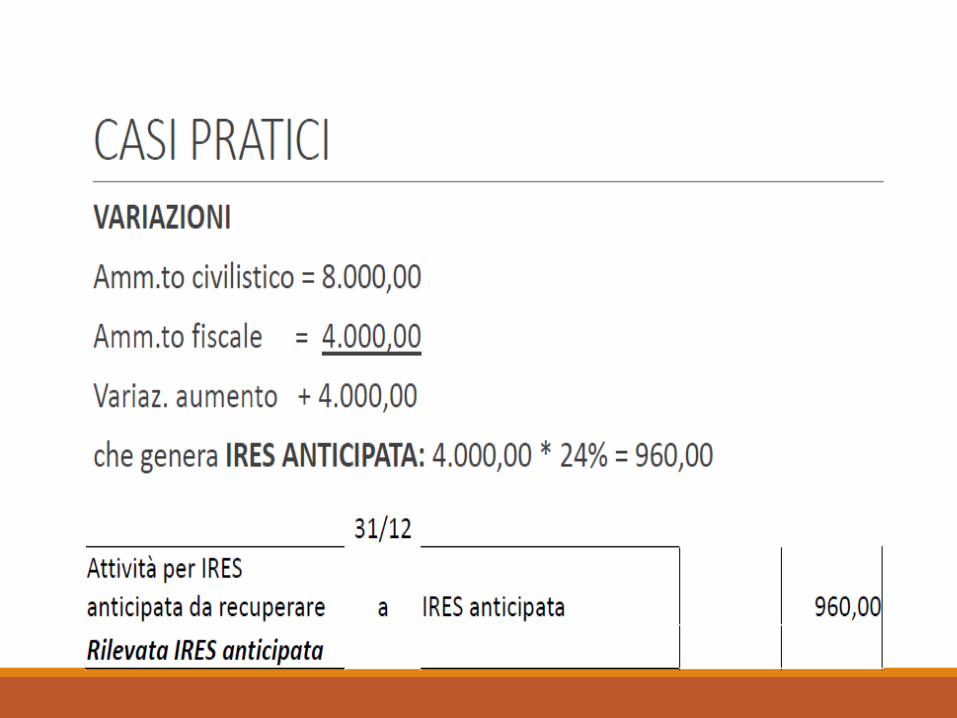

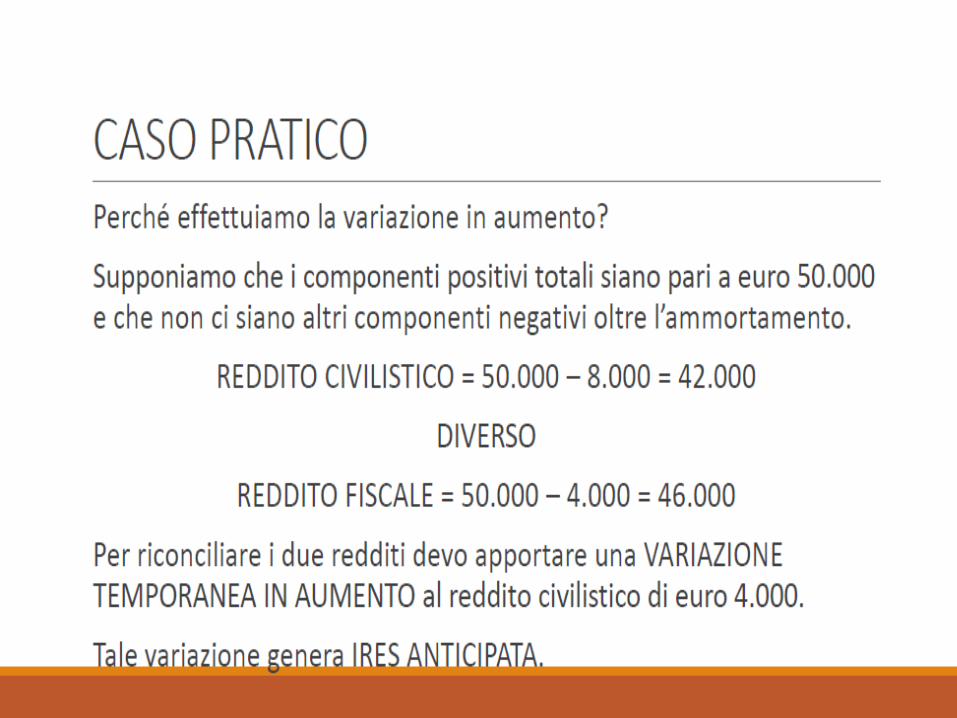

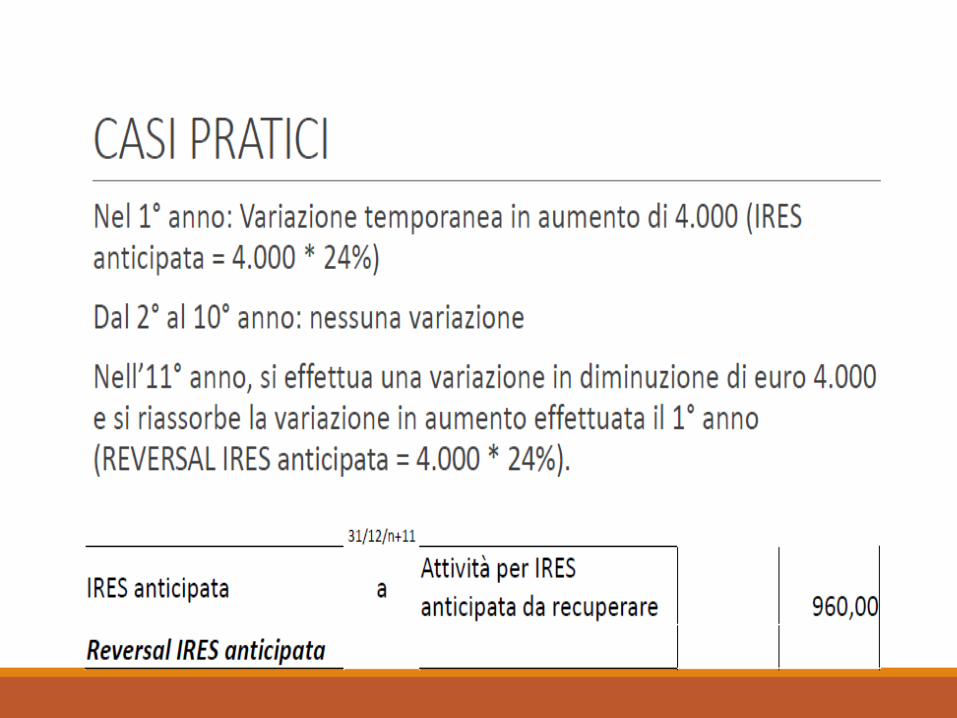

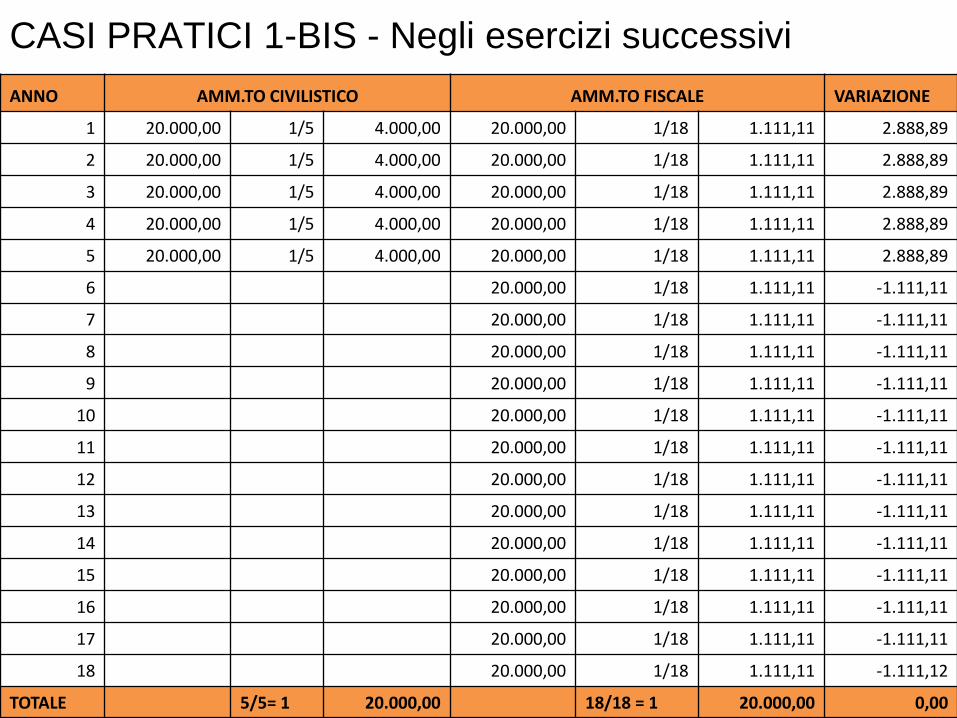

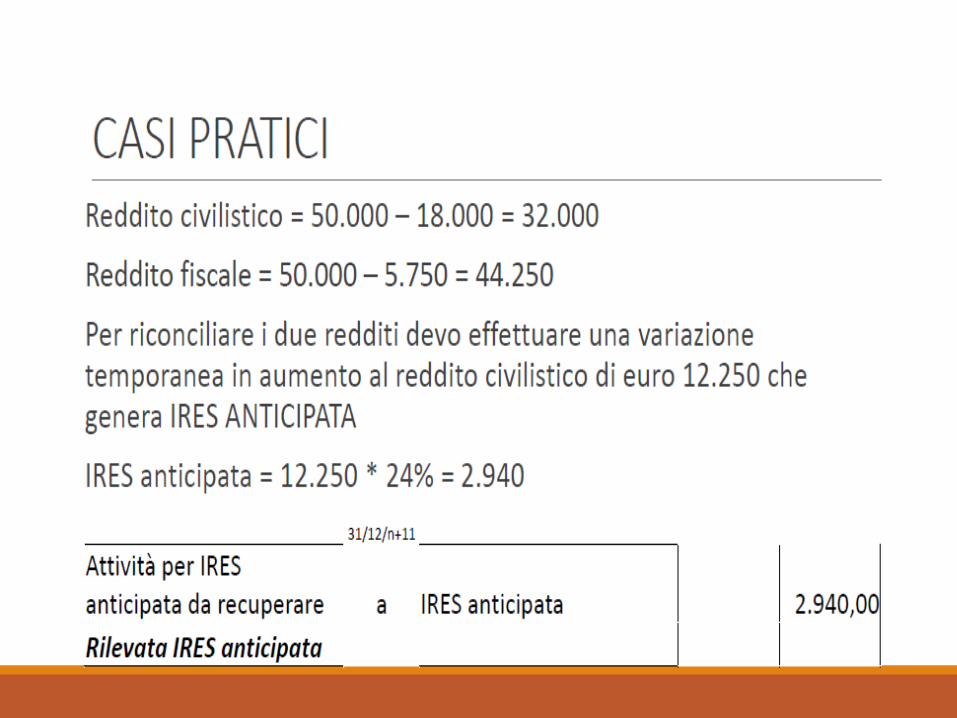

CASI PRATICI 1-BIS • In data 04/01/2017 la società Alfa s.r.l. ha acquistato per € 20.000,00

un'azienda funzionante. Il Consiglio di Amministrazione stima che la vita utile dell’avviamento acquisito a titolo oneroso sia pari a 5 esercizi. L’ammortamento fiscale dell’avviamento avviene in base al periodo minimo stabilito dalle norme tributarie (1/18).

• Calcolo amm.to civilistico: 20.000 / 5 = 4.000

• Calcolo amm.to fiscale: 20.000 / 18 = 1.111,11

• Variazione fiscale in aumento = 4.000 – 1.111,11 = 2.888,89

• Calcolo imposte anticipate: 2.888,89 * 24% = 693,33

• Rilevazione contabile:

__________________31/12 ____________

Attività per imp. ant. a IRES antic. 693,33

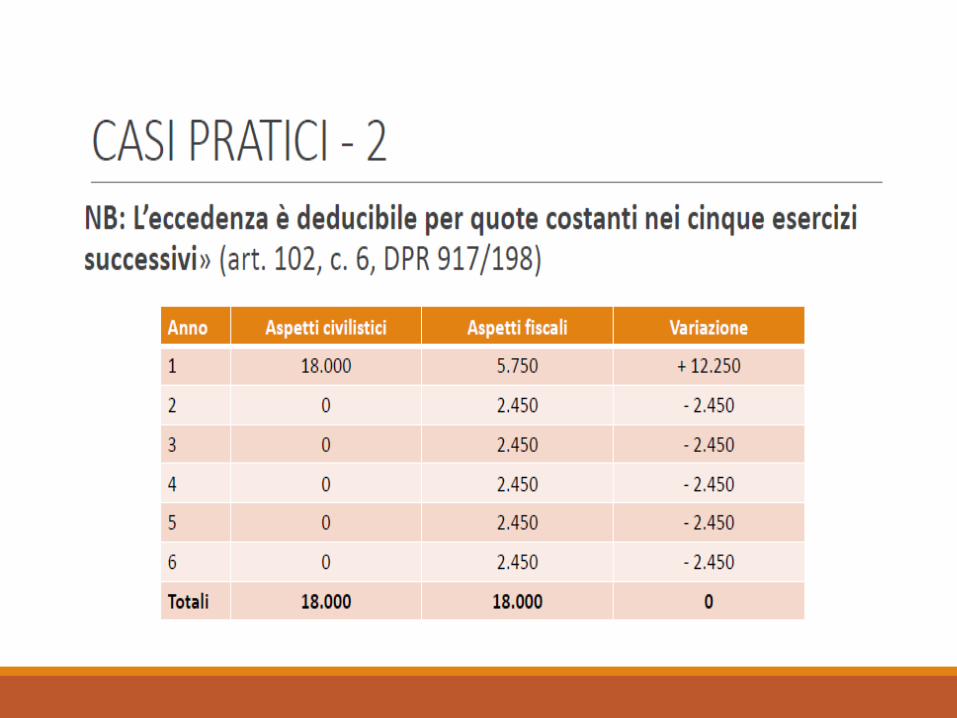

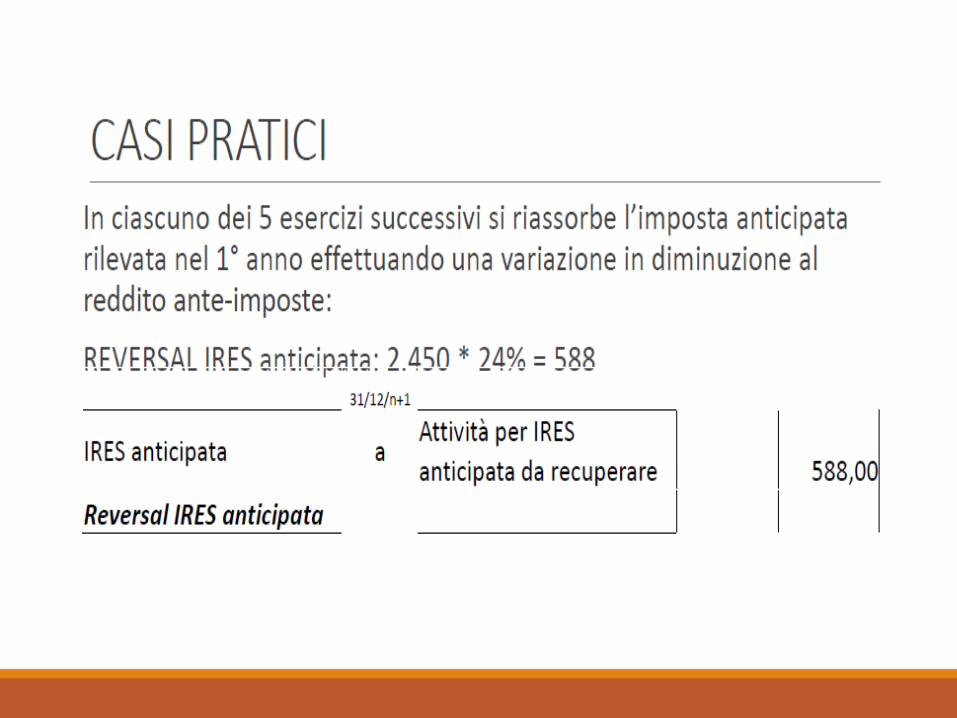

CASI PRATICI 1-BIS - Negli esercizi successivi

ANNO AMM.TO CIVILISTICO AMM.TO FISCALE VARIAZIONE

1 20.000,00 1/5 4.000,00 20.000,00 1/18 1.111,11 2.888,89

2 20.000,00 1/5 4.000,00 20.000,00 1/18 1.111,11 2.888,89

3 20.000,00 1/5 4.000,00 20.000,00 1/18 1.111,11 2.888,89

4 20.000,00 1/5 4.000,00 20.000,00 1/18 1.111,11 2.888,89

5 20.000,00 1/5 4.000,00 20.000,00 1/18 1.111,11 2.888,89

6 20.000,00 1/18 1.111,11 -1.111,11

7 20.000,00 1/18 1.111,11 -1.111,11

8 20.000,00 1/18 1.111,11 -1.111,11

9 20.000,00 1/18 1.111,11 -1.111,11

10 20.000,00 1/18 1.111,11 -1.111,11

11 20.000,00 1/18 1.111,11 -1.111,11

12 20.000,00 1/18 1.111,11 -1.111,11

13 20.000,00 1/18 1.111,11 -1.111,11

14 20.000,00 1/18 1.111,11 -1.111,11

15 20.000,00 1/18 1.111,11 -1.111,11

16 20.000,00 1/18 1.111,11 -1.111,11

17 20.000,00 1/18 1.111,11 -1.111,11

18 20.000,00 1/18 1.111,11 -1.111,12

TOTALE 5/5= 1 20.000,00 18/18 = 1 20.000,00 0,00

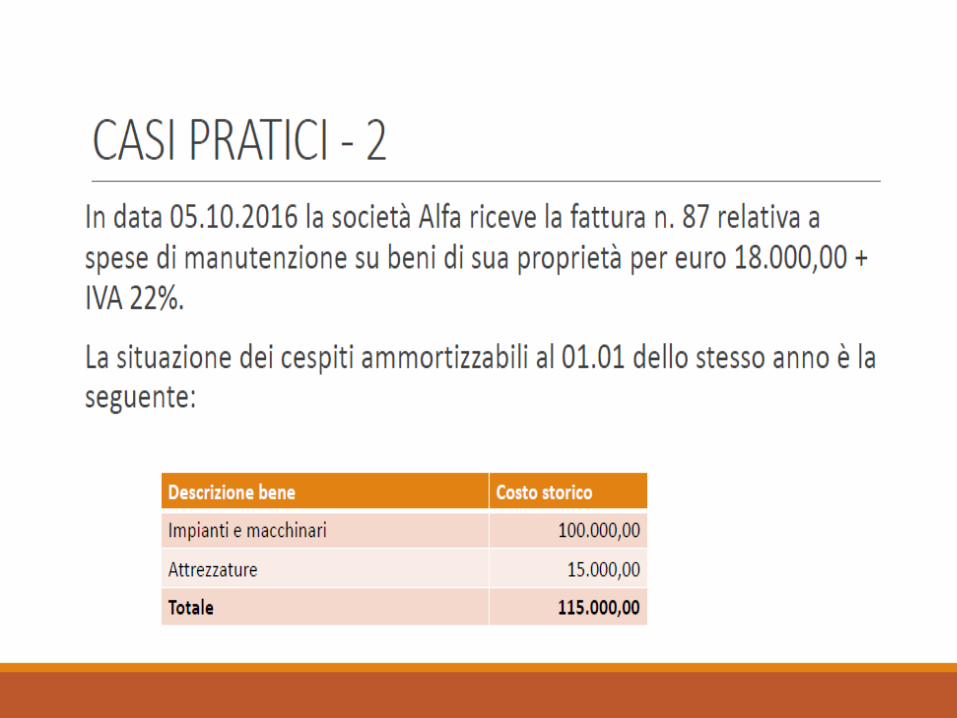

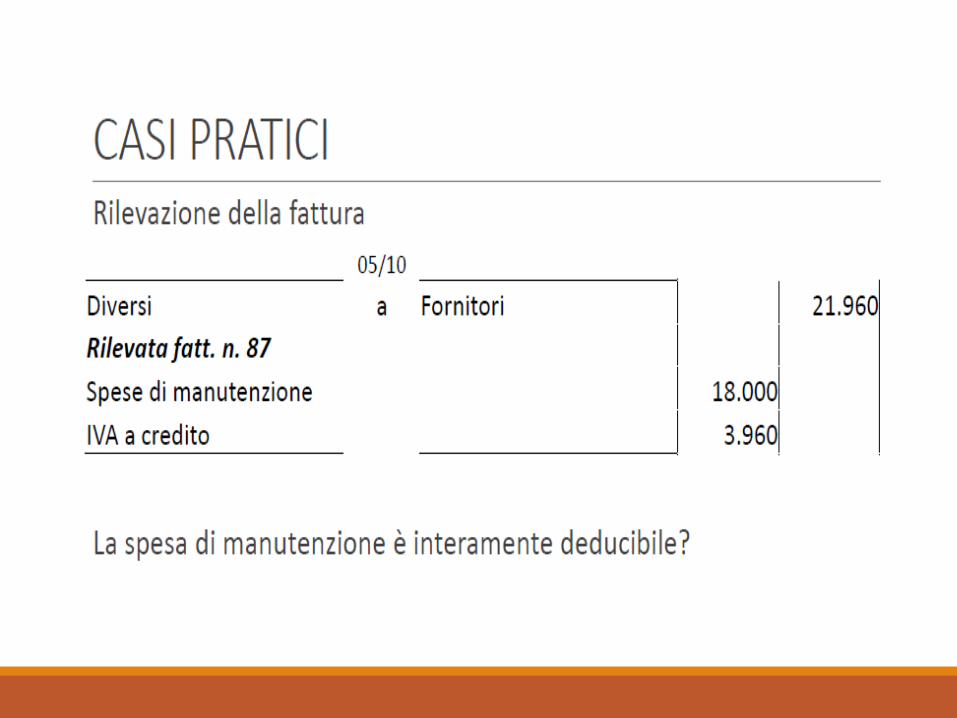

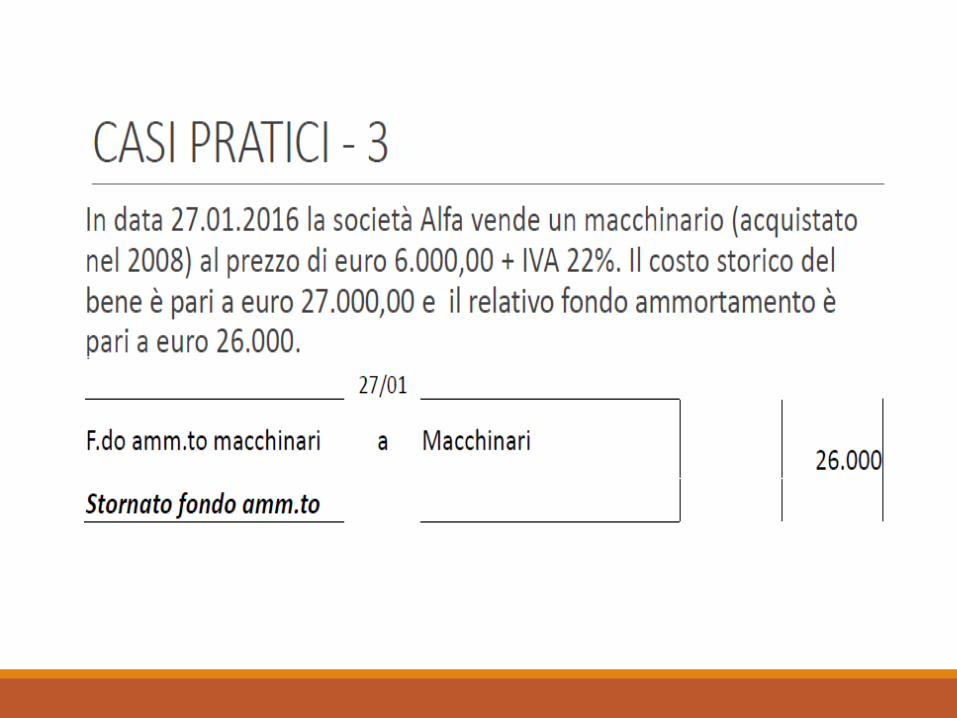

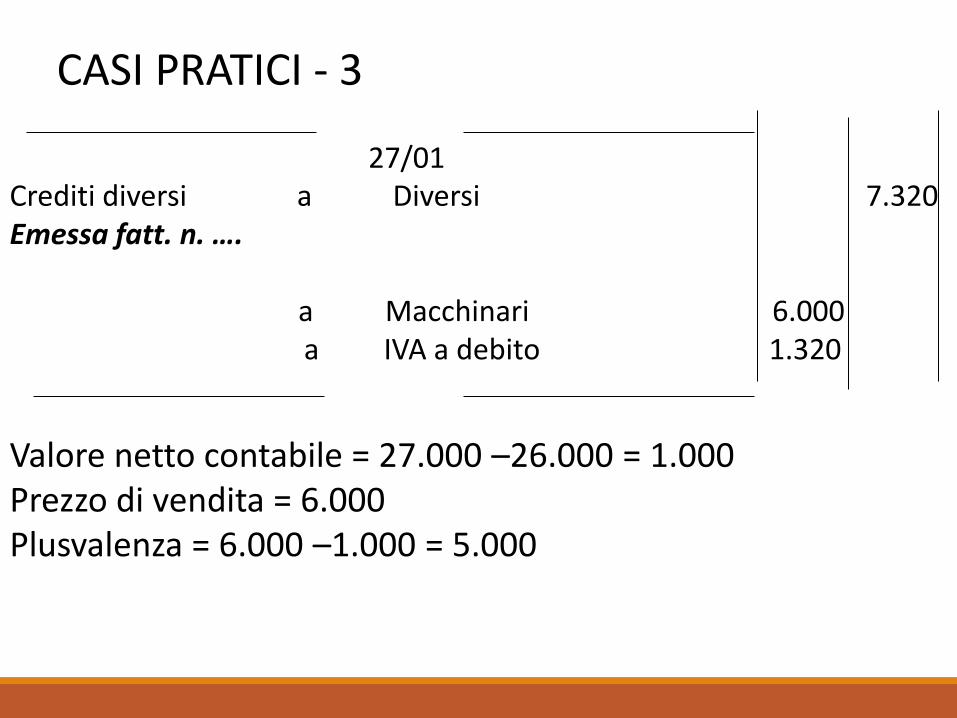

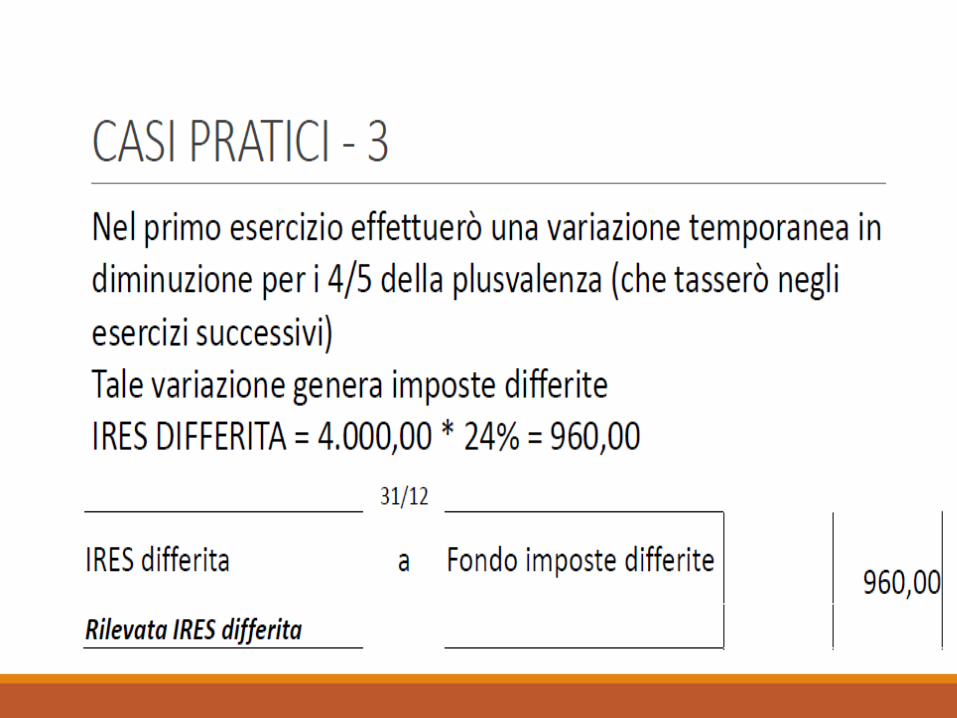

CASI PRATICI - 3

27/01

Crediti diversi a Diversi 7.320 Emessa fatt. n. …. a Macchinari 6.000 a IVA a debito 1.320

Valore netto contabile = 27.000 –26.000 = 1.000

Prezzo di vendita = 6.000

Plusvalenza = 6.000 –1.000 = 5.000

• Art. 106 TUIR – Svalutazione crediti _________________________________________

• La svalutazione crediti è deducibile per un massimo dello 0,50% del valore nominale dei crediti commerciali (cioè i crediti che hanno come contropartita i ricavi, ad es.: crediti vs clienti, fatture da emettere, cambiali attive commerciali).

• Sono esclusi:

- i crediti dati a factoring

- i crediti assicurati

• Quando il fondo svalutazione crediti fiscale raggiunge il 5% del valore nominale dei crediti commerciali, le svalutazioni crediti non sono più deducibili.

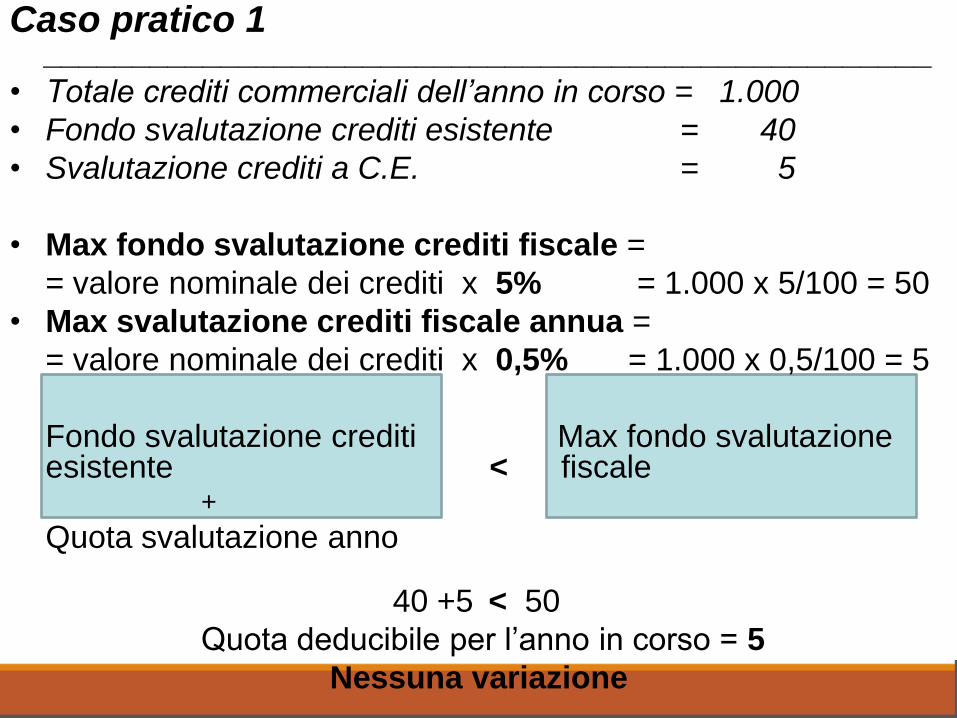

Caso pratico 1 __________________________________________________

• Totale crediti commerciali dell’anno in corso = 1.000

• Fondo svalutazione crediti esistente = 40

• Svalutazione crediti a C.E. = 5

• Max fondo svalutazione crediti fiscale =

= valore nominale dei crediti x 5% = 1.000 x 5/100 = 50

• Max svalutazione crediti fiscale annua =

= valore nominale dei crediti x 0,5% = 1.000 x 0,5/100 = 5

Fondo svalutazione crediti Max fondo svalutazione esistente < fiscale

+

Quota svalutazione anno

40 +5 < 50

Quota deducibile per l’anno in corso = 5

Nessuna variazione

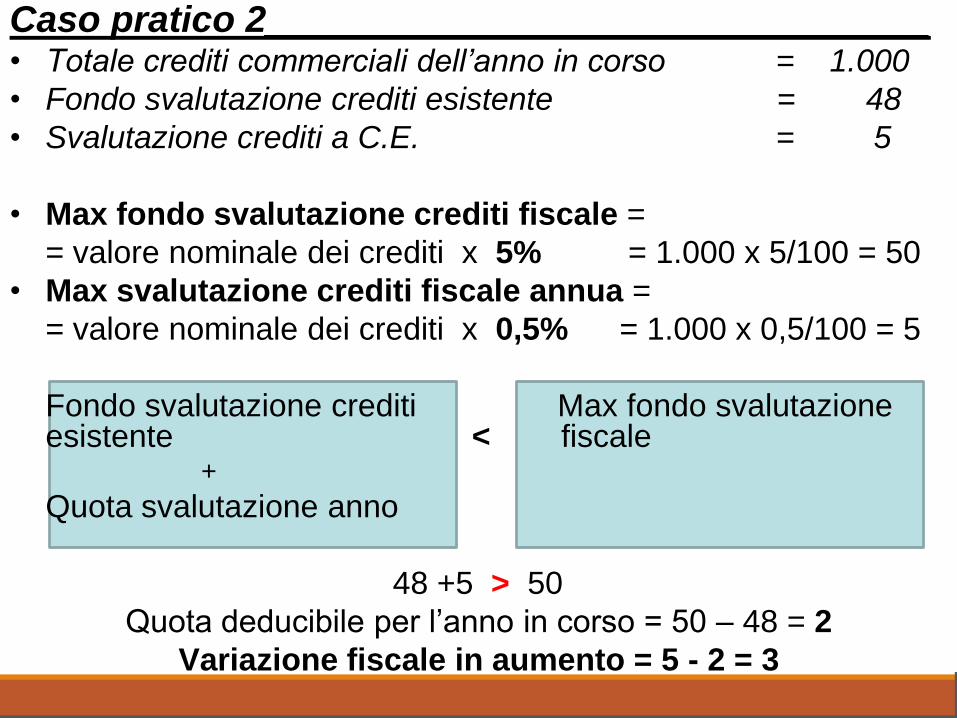

Caso pratico 2________________________________ • Totale crediti commerciali dell’anno in corso = 1.000

• Fondo svalutazione crediti esistente = 48

• Svalutazione crediti a C.E. = 5

• Max fondo svalutazione crediti fiscale =

= valore nominale dei crediti x 5% = 1.000 x 5/100 = 50

• Max svalutazione crediti fiscale annua =

= valore nominale dei crediti x 0,5% = 1.000 x 0,5/100 = 5

Fondo svalutazione crediti Max fondo svalutazione esistente < fiscale

+

Quota svalutazione anno

48 +5 > 50

Quota deducibile per l’anno in corso = 50 – 48 = 2

Variazione fiscale in aumento = 5 - 2 = 3

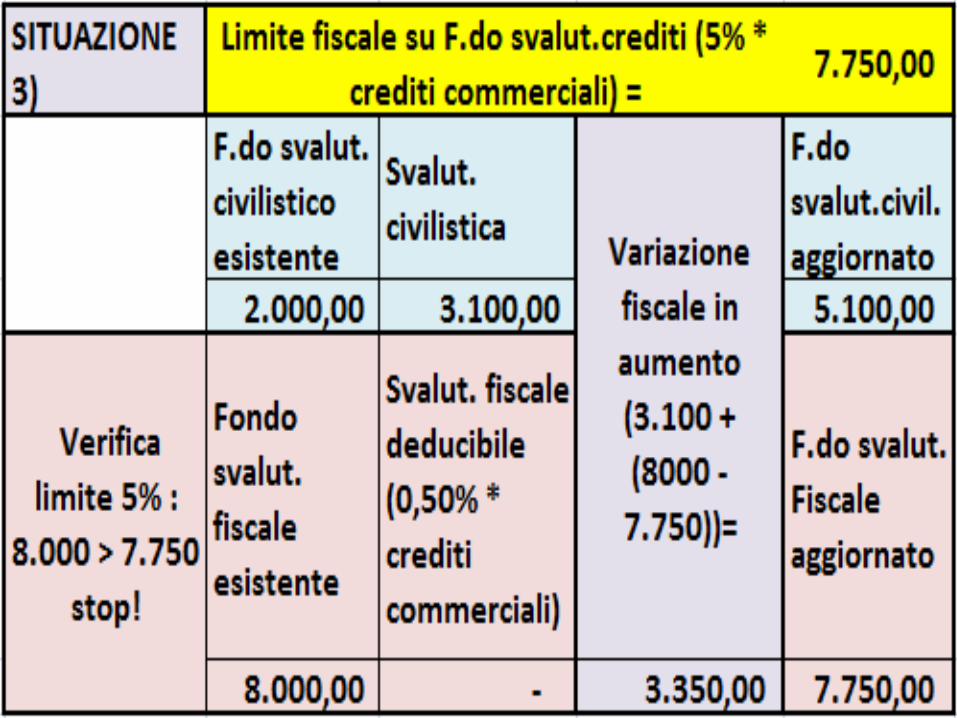

Caso pratico 3 ____________________________________________________

• Totale crediti commerciali dell’anno in corso = 1.000

• Fondo svalutazione crediti fiscale esistente = 62

• Svalutazione crediti a C.E. = 0

• Max fondo svalutazione crediti fiscale =

= valore nominale dei crediti x 5% = 1.000 x 5/100 = 50

• Max svalutazione crediti fiscale annua =

= valore nominale dei crediti x 0,5% = 1.000 x 0,5/100 = 5

Fondo svalutazione crediti Max fondo svalutazione esistente

< fiscale +

Quota svalutazione anno

62+5 > 50

Quota deducibile per l’anno in corso = 0

Variazione in aumento = 12 (62-50)

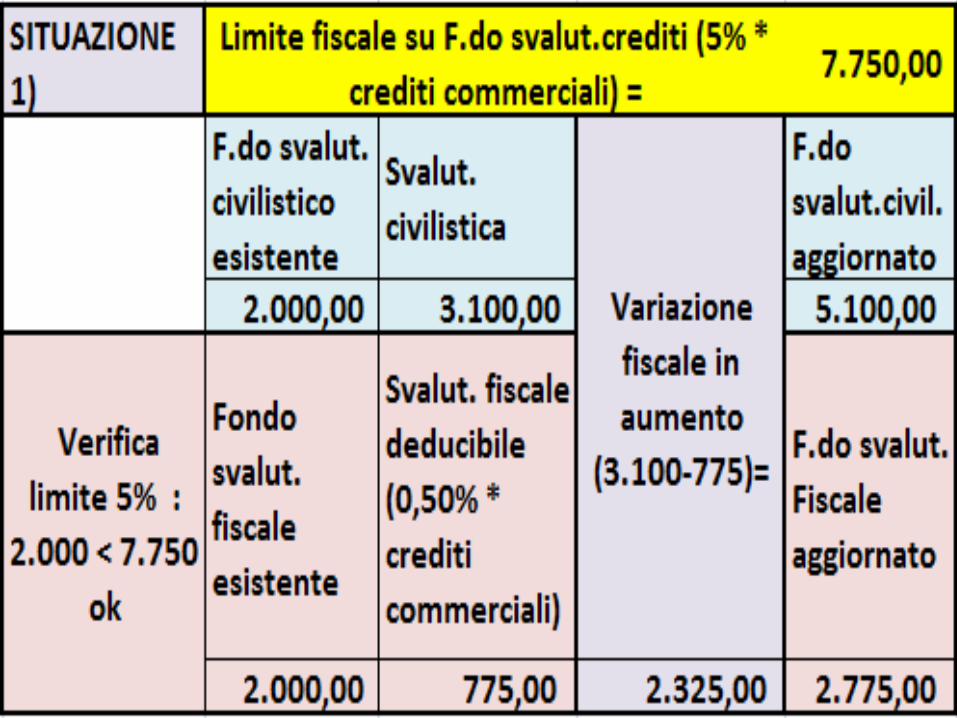

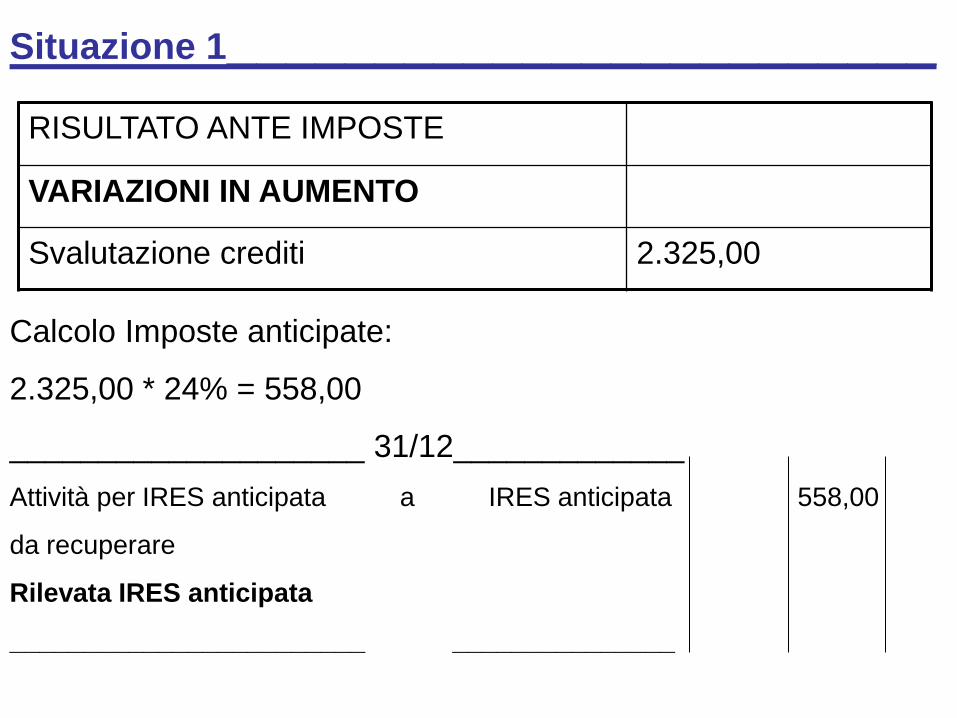

Situazione 1________________________

RISULTATO ANTE IMPOSTE

VARIAZIONI IN AUMENTO

Svalutazione crediti 2.325,00

Calcolo Imposte anticipate:

2.325,00 * 24% = 558,00

____________________ 31/12_____________

Attività per IRES anticipata a IRES anticipata 558,00

da recuperare

Rilevata IRES anticipata

________________________ _______________

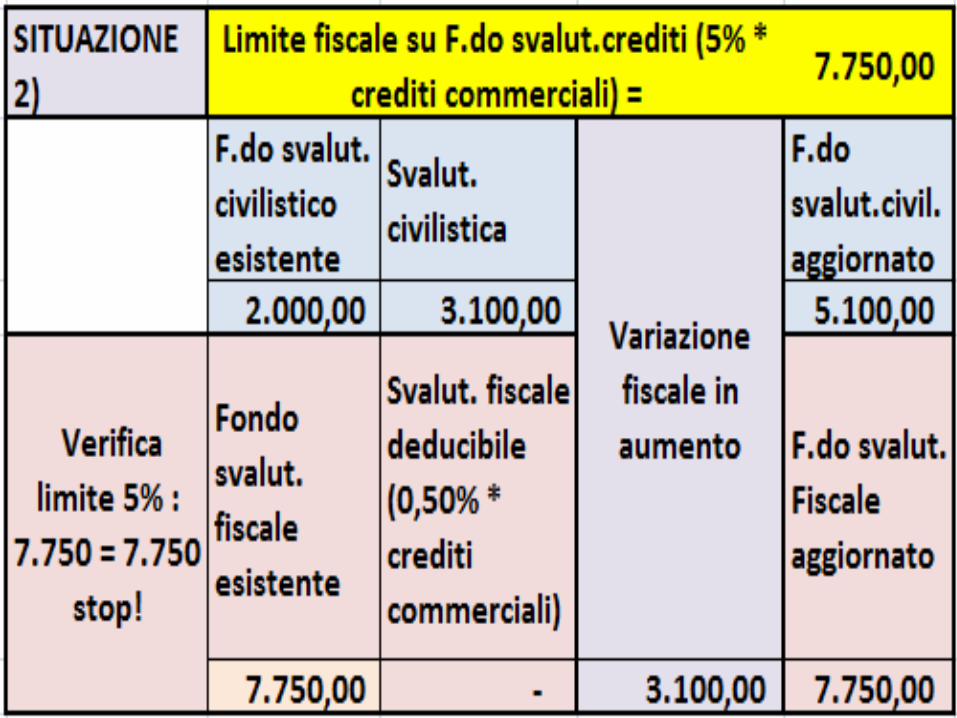

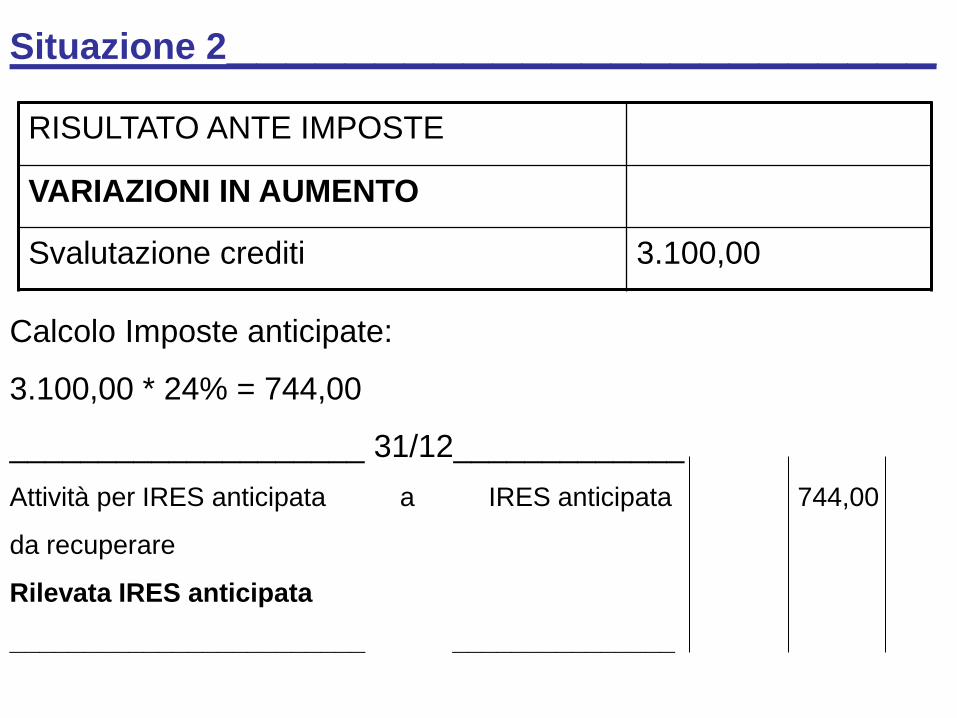

Situazione 2________________________

RISULTATO ANTE IMPOSTE

VARIAZIONI IN AUMENTO

Svalutazione crediti 3.100,00

Calcolo Imposte anticipate:

3.100,00 * 24% = 744,00

____________________ 31/12_____________

Attività per IRES anticipata a IRES anticipata 744,00

da recuperare

Rilevata IRES anticipata

________________________ _______________

Situazione 3________________________

RISULTATO ANTE IMPOSTE

VARIAZIONI IN AUMENTO

Svalutazione crediti 3.350,00

Calcolo Imposte anticipate:

3.350,00 * 24% = 804,00

____________________ 31/12_____________

Attività per IRES anticipata a IRES anticipata 804,00

da recuperare

Rilevata IRES anticipata

________________________ _______________

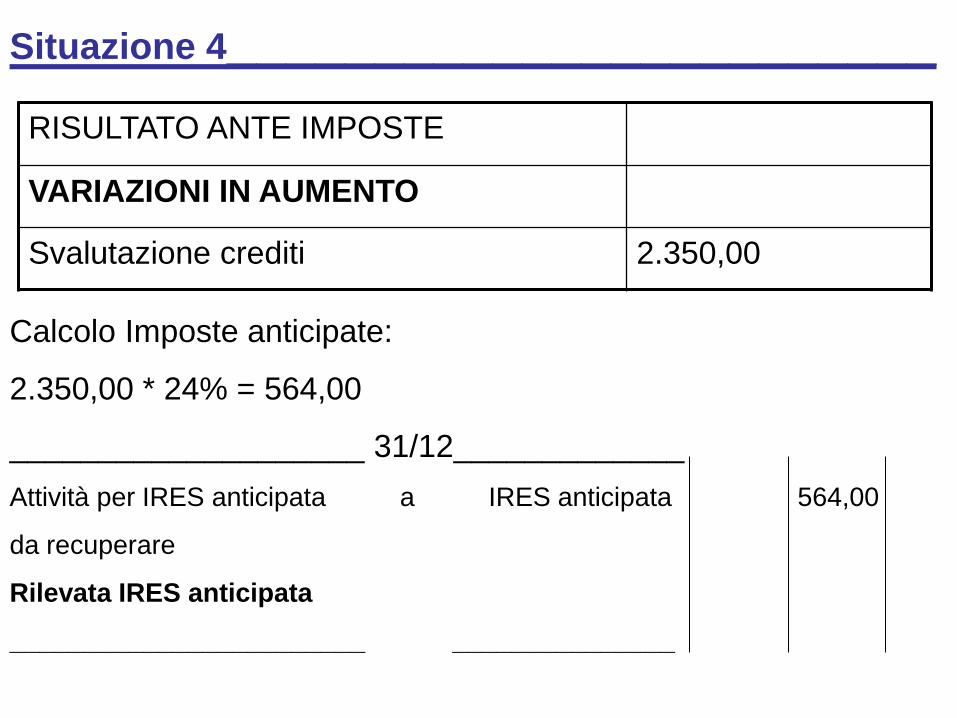

Situazione 4________________________

RISULTATO ANTE IMPOSTE

VARIAZIONI IN AUMENTO

Svalutazione crediti 2.350,00

Calcolo Imposte anticipate:

2.350,00 * 24% = 564,00

____________________ 31/12_____________

Attività per IRES anticipata a IRES anticipata 564,00

da recuperare

Rilevata IRES anticipata

________________________ _______________

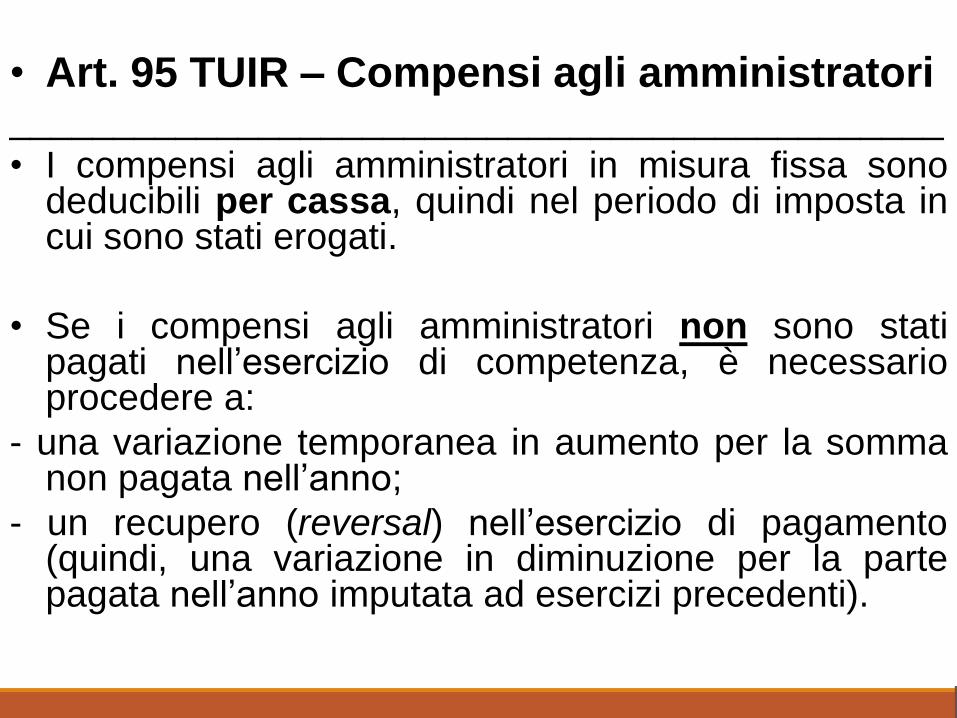

• Art. 95 TUIR – Compensi agli amministratori _____________________________________________

• I compensi agli amministratori in misura fissa sono deducibili per cassa, quindi nel periodo di imposta in cui sono stati erogati.

• Se i compensi agli amministratori non sono stati pagati nell’esercizio di competenza, è necessario procedere a:

- una variazione temporanea in aumento per la somma non pagata nell’anno;

- un recupero (reversal) nell’esercizio di pagamento (quindi, una variazione in diminuzione per la parte pagata nell’anno imputata ad esercizi precedenti).

Caso pratico 1___________________________

• Nel corso dell’esercizio sono stati pagati compensi all’amministratore unico per €

5.000,00 (dalla situazione dei conti al 31/12 risultano Compensi agli amministratori rilevati per competenza pari ad € 8.000,00).

• Calcolo variazione fiscale IN AUMENTO:

8.000,00 – 5.000,00 = 3.000,00

RISULTATO ANTE IMPOSTE

VARIAZIONI IN AUMENTO

Compensi amministratori 3.000,00

• Calcolo imposte anticipate:

3.000,00 * 24% = 720,00

• Rilevazione contabile:

________________________31/12_____________

Attività per IRES anticipata a IRES anticipata 720,00

da recuperare

Rilevata IRES anticipata

________________________ ____________

Caso pratico 2___________________________

• Nel corso dell’esercizio sono stati pagati compensi all’amministratore unico per €

3.000,00, già iscritti per competenza nell’esercizio precedente.

• Variazione fiscale IN DIMINUZIONE (REVERSAL): 3.000,00

RISULTATO ANTE IMPOSTE

VARIAZIONI IN DIMINUZIONE

Compensi amministratori (REVERSAL) 3.000,00

• Calcolo REVERSAL imposte anticipate:

3.000,00 * 24% = 720,00

• Rilevazione contabile:

________________________31/12 _____________

IRES anticipata a Attività per IRES 720,00

anticipata

da recuperare

Rilevato reversal IRES anticipata

________________________ ______________

Perdite Fiscali ________________________________________

Le perdite fiscali conseguite in un periodo di imposta possono essere computate in diminuzione dei redditi dei periodi successivi. A tal fine, tuttavia, è necessario distinguere tra:

- perdite realizzate nei primi 3 periodi d’imposta dalla data di costituzione: queste perdite sono riportabili senza limiti temporali per la parte che eccede i redditi conseguiti nei periodi successivi. Esse sono compensabili per l’intero importo che trova capienza nell’intero reddito imponibile positivo di ciascun periodo d’imposta;

- perdite realizzate successivamente ai primi 3 periodi d’imposta dalla data di costituzione (dal quarto in poi): queste perdite sono riportabili per l’intero importo senza limiti temporali e possono essere portate in compensazione in misura non superiore all’80% del reddito imponibile di ciascun periodo di imposta.

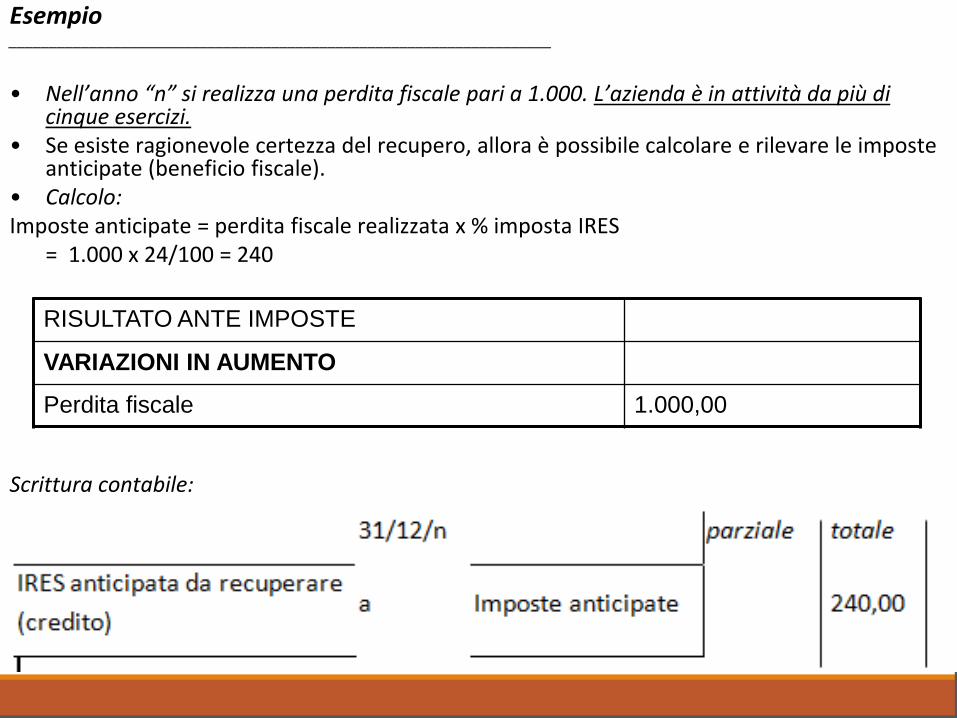

Esempio ____________________________________________________________________

• Nell’anno “n” si realizza una perdita fiscale pari a 1.000. L’azienda è in attività da più di

cinque esercizi. • Se esiste ragionevole certezza del recupero, allora è possibile calcolare e rilevare le imposte

anticipate (beneficio fiscale). • Calcolo: Imposte anticipate = perdita fiscale realizzata x % imposta IRES = 1.000 x 24/100 = 240 Scrittura contabile:

RISULTATO ANTE IMPOSTE

VARIAZIONI IN AUMENTO

Perdita fiscale 1.000,00

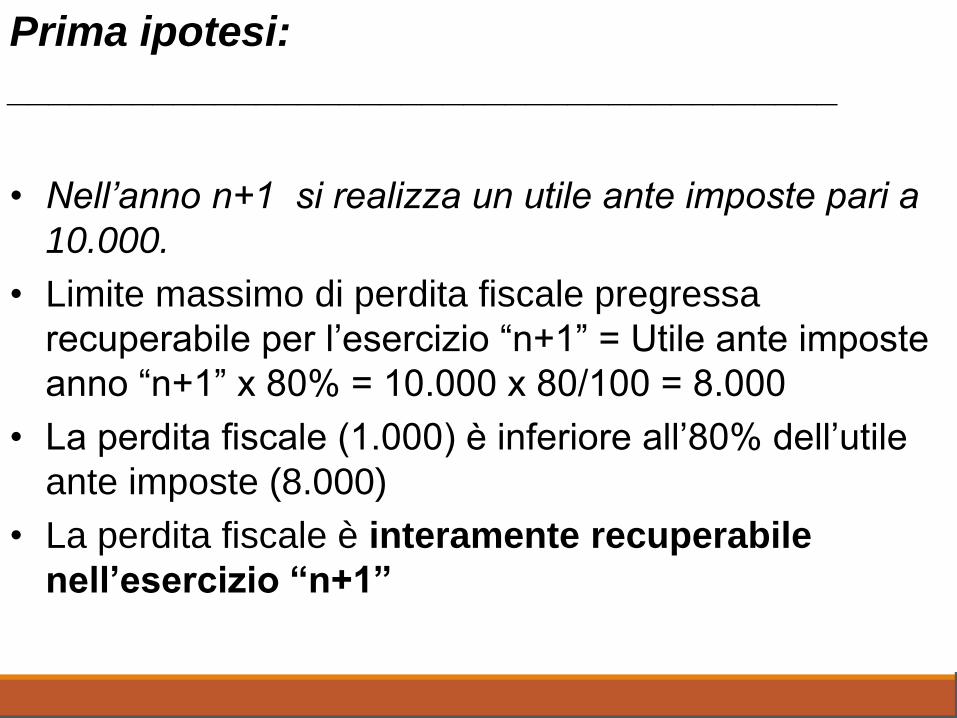

Prima ipotesi:

________________________________________

• Nell’anno n+1 si realizza un utile ante imposte pari a

10.000.

• Limite massimo di perdita fiscale pregressa

recuperabile per l’esercizio “n+1” = Utile ante imposte

anno “n+1” x 80% = 10.000 x 80/100 = 8.000

• La perdita fiscale (1.000) è inferiore all’80% dell’utile

ante imposte (8.000)

• La perdita fiscale è interamente recuperabile

nell’esercizio “n+1”

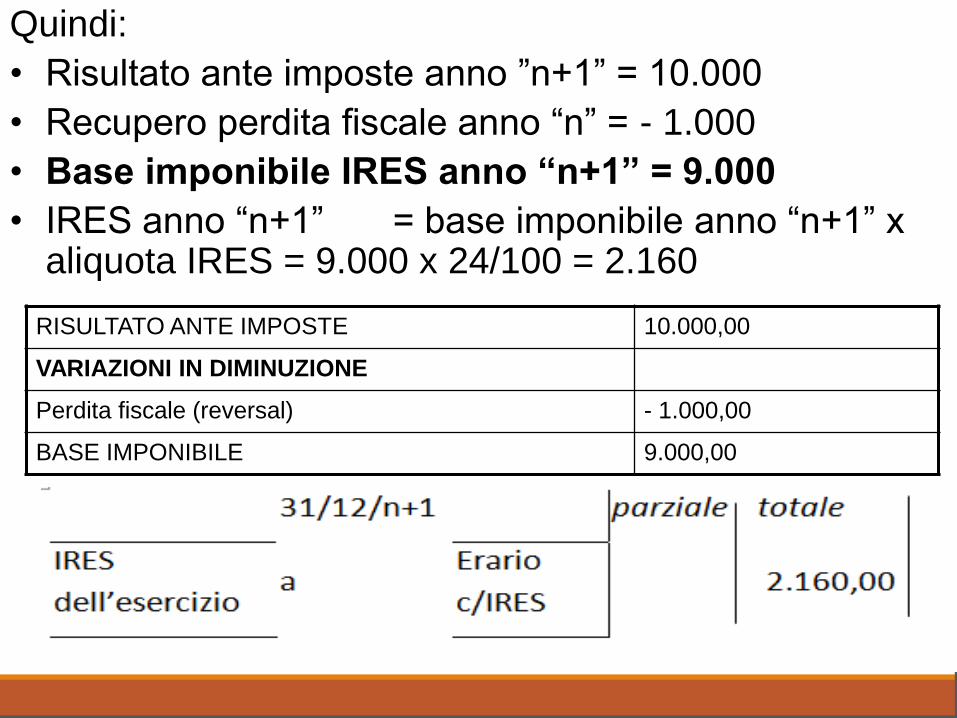

Quindi:

• Risultato ante imposte anno ”n+1” = 10.000

• Recupero perdita fiscale anno “n” = - 1.000

• Base imponibile IRES anno “n+1” = 9.000

• IRES anno “n+1” = base imponibile anno “n+1” x aliquota IRES = 9.000 x 24/100 = 2.160

RISULTATO ANTE IMPOSTE 10.000,00

VARIAZIONI IN DIMINUZIONE

Perdita fiscale (reversal) - 1.000,00

BASE IMPONIBILE 9.000,00

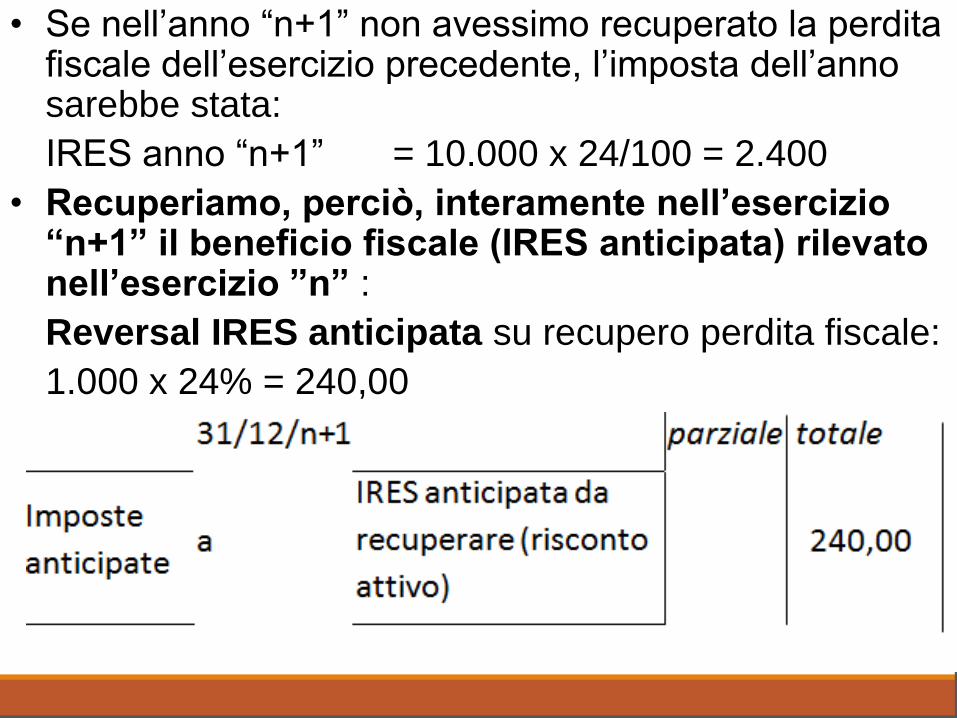

• Se nell’anno “n+1” non avessimo recuperato la perdita fiscale dell’esercizio precedente, l’imposta dell’anno sarebbe stata:

IRES anno “n+1” = 10.000 x 24/100 = 2.400

• Recuperiamo, perciò, interamente nell’esercizio “n+1” il beneficio fiscale (IRES anticipata) rilevato nell’esercizio ”n” :

Reversal IRES anticipata su recupero perdita fiscale:

1.000 x 24% = 240,00

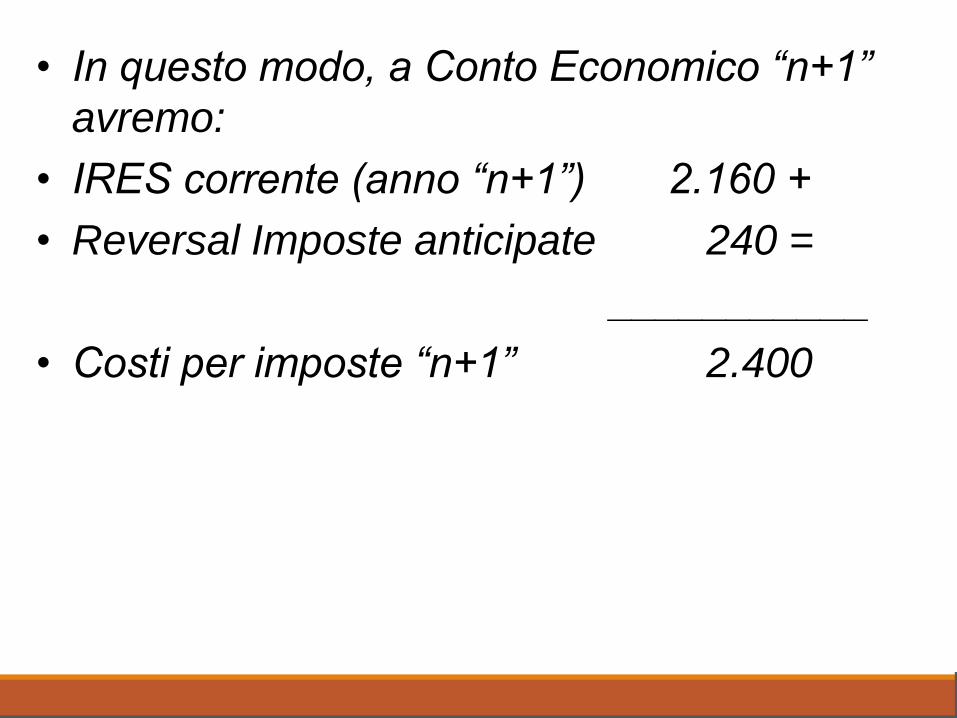

• In questo modo, a Conto Economico “n+1”

avremo:

• IRES corrente (anno “n+1”) 2.160 +

• Reversal Imposte anticipate 240 =

___________

• Costi per imposte “n+1” 2.400

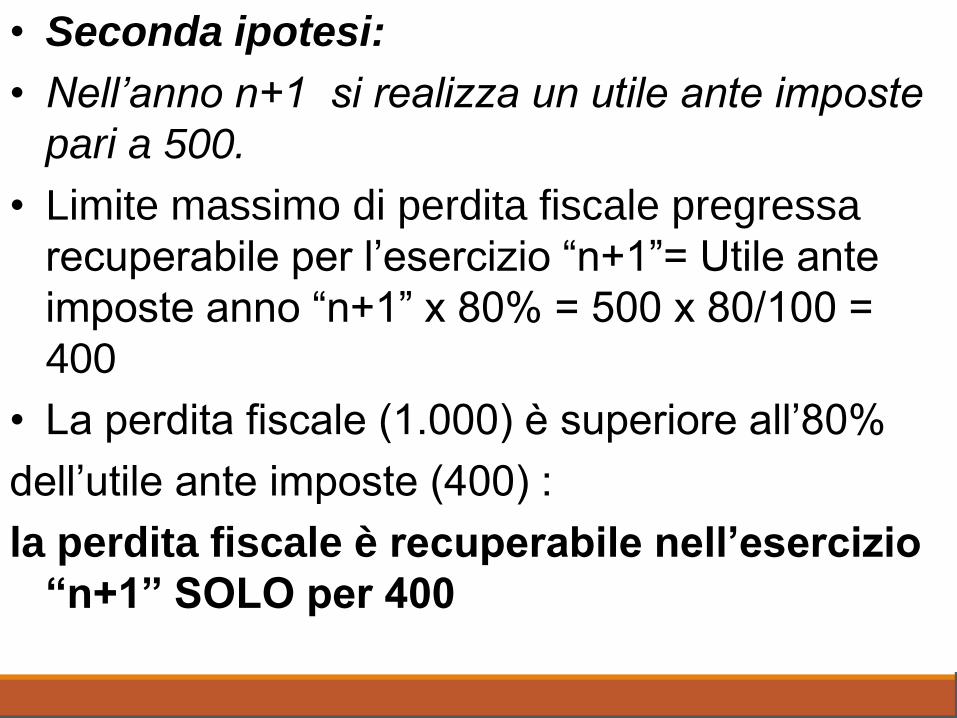

• Seconda ipotesi:

• Nell’anno n+1 si realizza un utile ante imposte

pari a 500.

• Limite massimo di perdita fiscale pregressa

recuperabile per l’esercizio “n+1”= Utile ante

imposte anno “n+1” x 80% = 500 x 80/100 =

400

• La perdita fiscale (1.000) è superiore all’80%

dell’utile ante imposte (400) :

la perdita fiscale è recuperabile nell’esercizio

“n+1” SOLO per 400

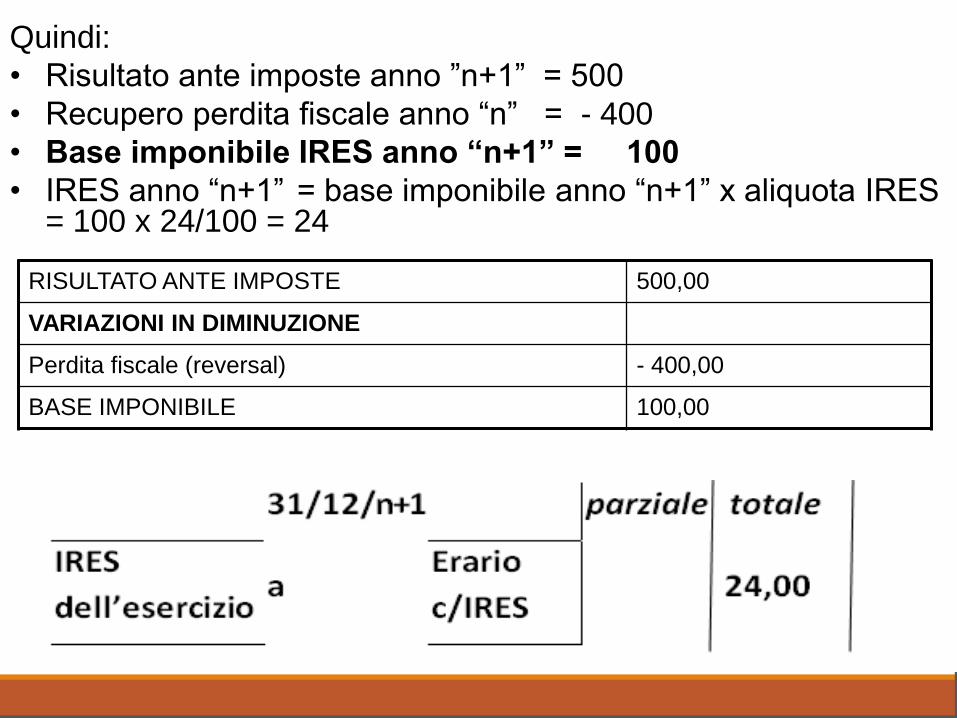

Quindi:

• Risultato ante imposte anno ”n+1” = 500

• Recupero perdita fiscale anno “n” = - 400

• Base imponibile IRES anno “n+1” = 100

• IRES anno “n+1” = base imponibile anno “n+1” x aliquota IRES = 100 x 24/100 = 24

RISULTATO ANTE IMPOSTE 500,00

VARIAZIONI IN DIMINUZIONE

Perdita fiscale (reversal) - 400,00

BASE IMPONIBILE 100,00

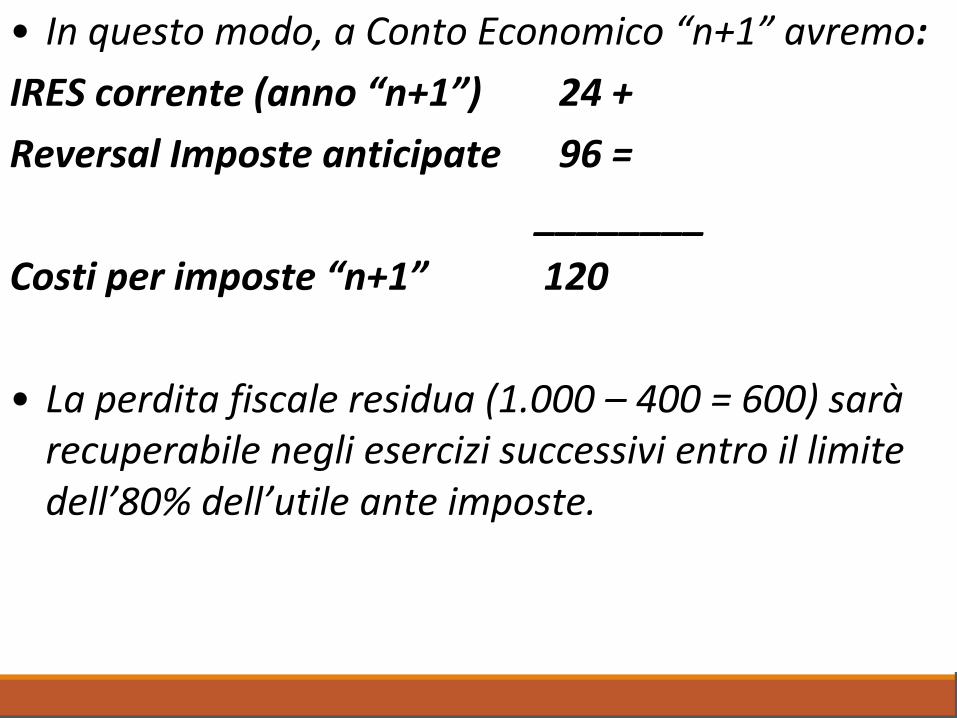

• Se nell’anno “n+1” non avessimo recuperato la perdita fiscale dell’esercizio precedente, l’imposta dell’anno sarebbe stata:

IRES anno “n+1” = 500 x 24/100 = 120

• Recuperiamo, perciò, parzialmente nell’esercizio “n+1” il beneficio fiscale (IRES anticipata) rilevato nell’anno ”n” :

Reversal IRES anticipata per perdite fiscali recuperate = 400 x 24/100 = 96

• In questo modo, a Conto Economico “n+1” avremo:

IRES corrente (anno “n+1”) 24 +

Reversal Imposte anticipate 96 =

________

Costi per imposte “n+1” 120

• La perdita fiscale residua (1.000 – 400 = 600) sarà recuperabile negli esercizi successivi entro il limite dell’80% dell’utile ante imposte.

IMU

____________________________

• Ai fini IRES l’Imposta municipale unica pagata

sugli immobili strumentali è deducibile al 20%.

• Quota indeducibile: 80% variazione

fiscale

permanente

in aumento

ESEMPIO IMPOSTE DIFFERITE E

ANTICIPATE (IRES)

• Anno n Risultato ante imposte: 2.000

Costi non deducibili (diff. permanente): 100

Compensi amministratori non pagati: 20

Plusvalenze (da tassare in 5 anni): 200

BASE IMPONIBILE IRES ANNO N:

• Risultato ante imposte 2.000

• + Costi non deducibili + 100

• + Compensi ammin. non pagati + 20

• (-) 4/5 plusvalenza (4/5 di 200) - 160

1960

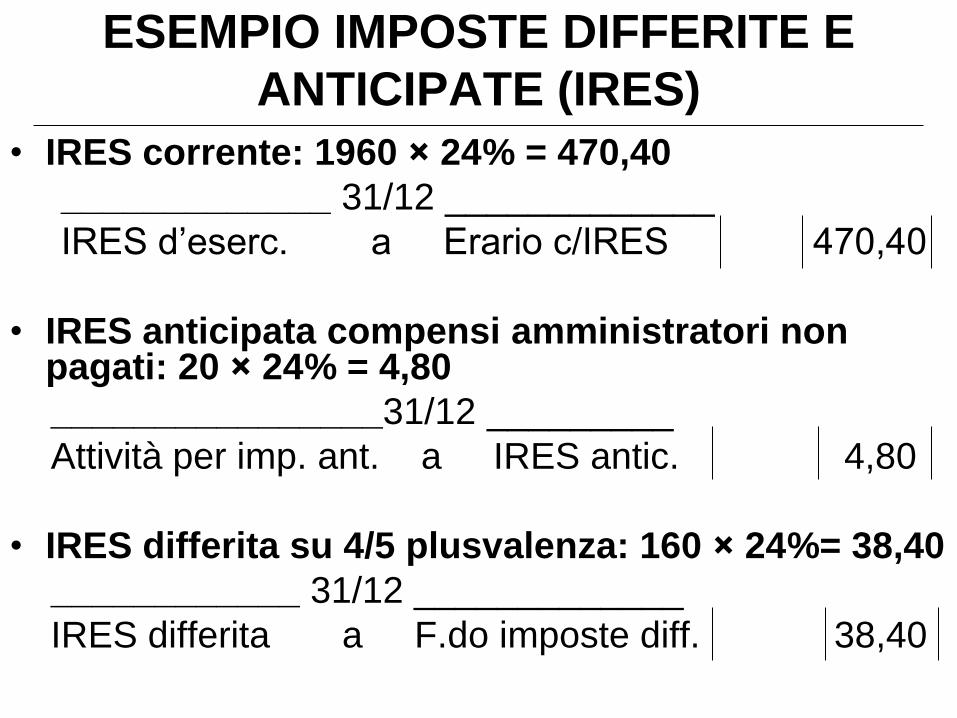

ESEMPIO IMPOSTE DIFFERITE E

ANTICIPATE (IRES)

• IRES corrente: 1960 × 24% = 470,40

_____________ 31/12 _____________

IRES d’eserc. a Erario c/IRES 470,40

• IRES anticipata compensi amministratori non pagati: 20 × 24% = 4,80

________________31/12 _________

Attività per imp. ant. a IRES antic. 4,80

• IRES differita su 4/5 plusvalenza: 160 × 24%= 38,40

____________ 31/12 _____________

IRES differita a F.do imposte diff. 38,40

ESEMPIO IMPOSTE DIFFERITE E

ANTICIPATE (IRES)

• IRES DI COMPETENZA ANNO N (VOCE 20 C.E.):

a) IRES corrente 470,40

b) IRES differita + 38,40

c) IRES anticipata - 4,80

504,00

ESEMPIO IMPOSTE DIFFERITE E

ANTICIPATE (IRES) • Anno n+1

Risultato ante imposte: 2.400

Spese di manutenzione > plafond 5%: 600

Pagati comp. amm. anno n: 20

BASE IMPONIBILE IRES ANNO N+1:

• Risultato ante imposte 2.400

• + Manutenzioni > 5% + 600

• + Quota (1/5) plusvalenza (reversal) + 40

• (-) Compensi amm. pagati (reversal) - 20

3.020

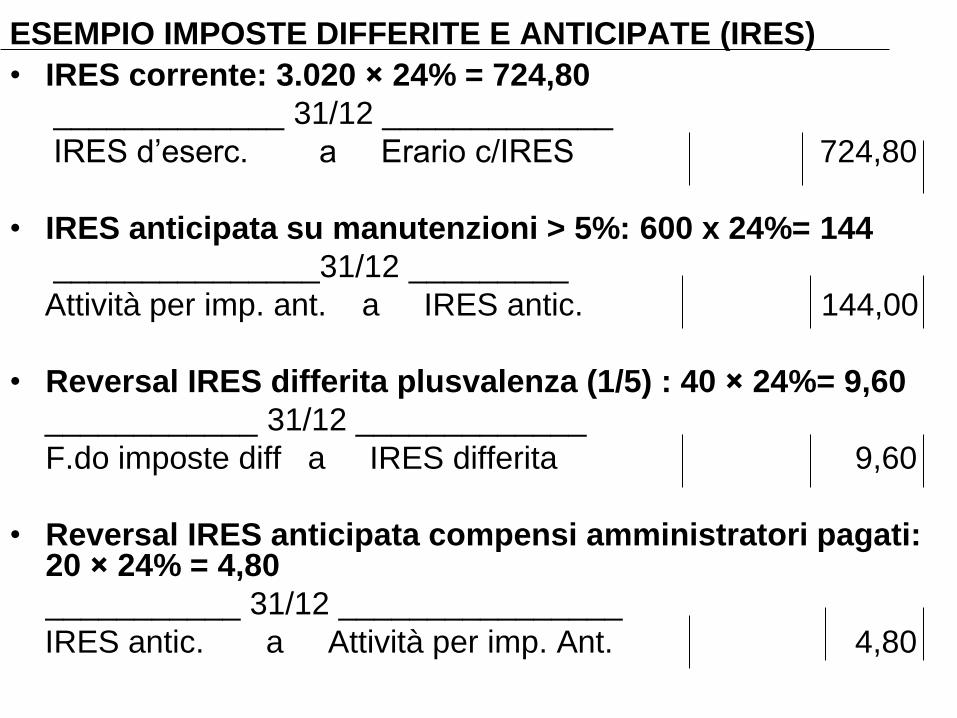

ESEMPIO IMPOSTE DIFFERITE E ANTICIPATE (IRES)

• IRES corrente: 3.020 × 24% = 724,80

_____________ 31/12 _____________

IRES d’eserc. a Erario c/IRES 724,80

• IRES anticipata su manutenzioni > 5%: 600 x 24%= 144

_______________31/12 _________

Attività per imp. ant. a IRES antic. 144,00

• Reversal IRES differita plusvalenza (1/5) : 40 × 24%= 9,60

____________ 31/12 _____________

F.do imposte diff a IRES differita 9,60

• Reversal IRES anticipata compensi amministratori pagati: 20 × 24% = 4,80

___________ 31/12 ________________

IRES antic. a Attività per imp. Ant. 4,80

ESEMPIO IMPOSTE DIFFERITE E

ANTICIPATE (IRES)

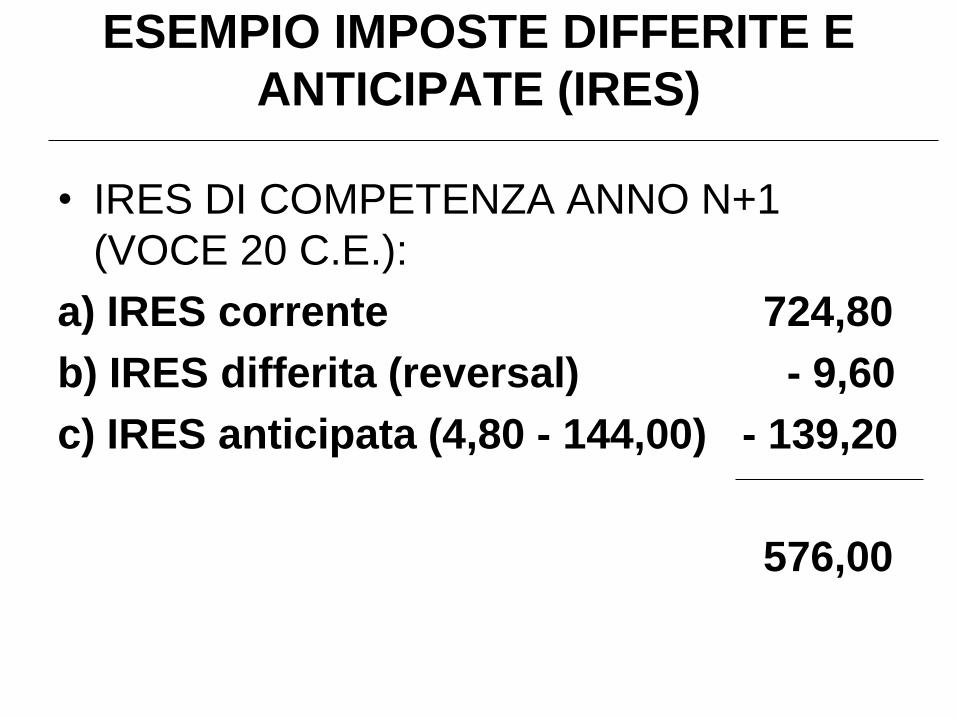

• IRES DI COMPETENZA ANNO N+1

(VOCE 20 C.E.):

a) IRES corrente 724,80

b) IRES differita (reversal) - 9,60

c) IRES anticipata (4,80 - 144,00) - 139,20

576,00

IRAP

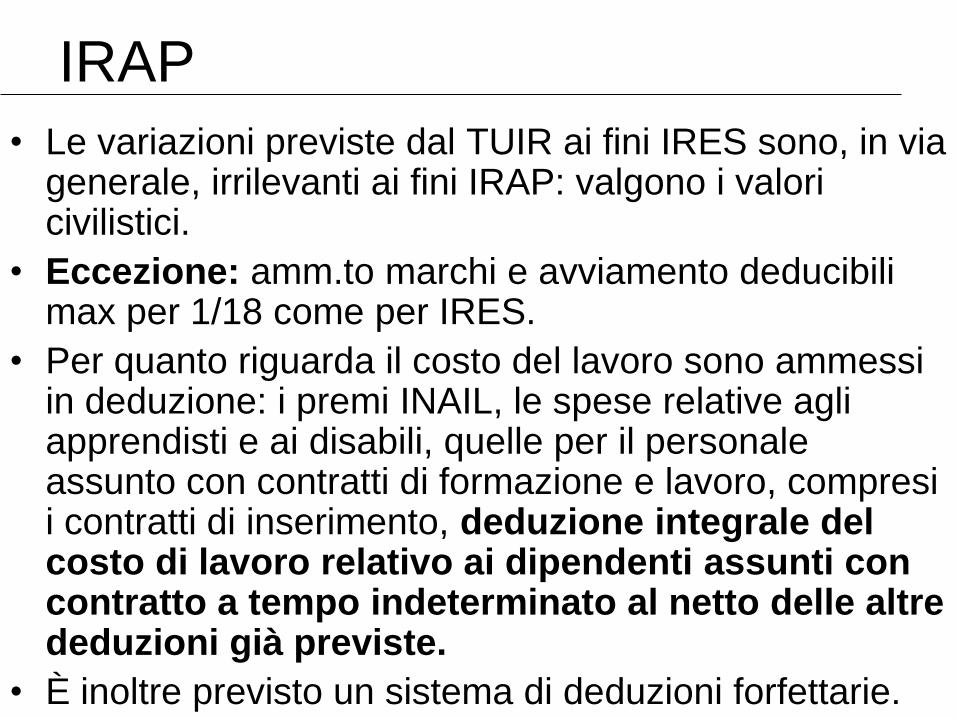

• Le variazioni previste dal TUIR ai fini IRES sono, in via generale, irrilevanti ai fini IRAP: valgono i valori civilistici.

• Eccezione: amm.to marchi e avviamento deducibili max per 1/18 come per IRES.

• Per quanto riguarda il costo del lavoro sono ammessi in deduzione: i premi INAIL, le spese relative agli apprendisti e ai disabili, quelle per il personale assunto con contratti di formazione e lavoro, compresi i contratti di inserimento, deduzione integrale del costo di lavoro relativo ai dipendenti assunti con contratto a tempo indeterminato al netto delle altre deduzioni già previste.

• È inoltre previsto un sistema di deduzioni forfettarie.

Compensi amministratori

• Redditi professionali

deducibili ai fini IRAP

• Redditi non professionali

non deducibili ai fini IRAP

Variazione in aumento

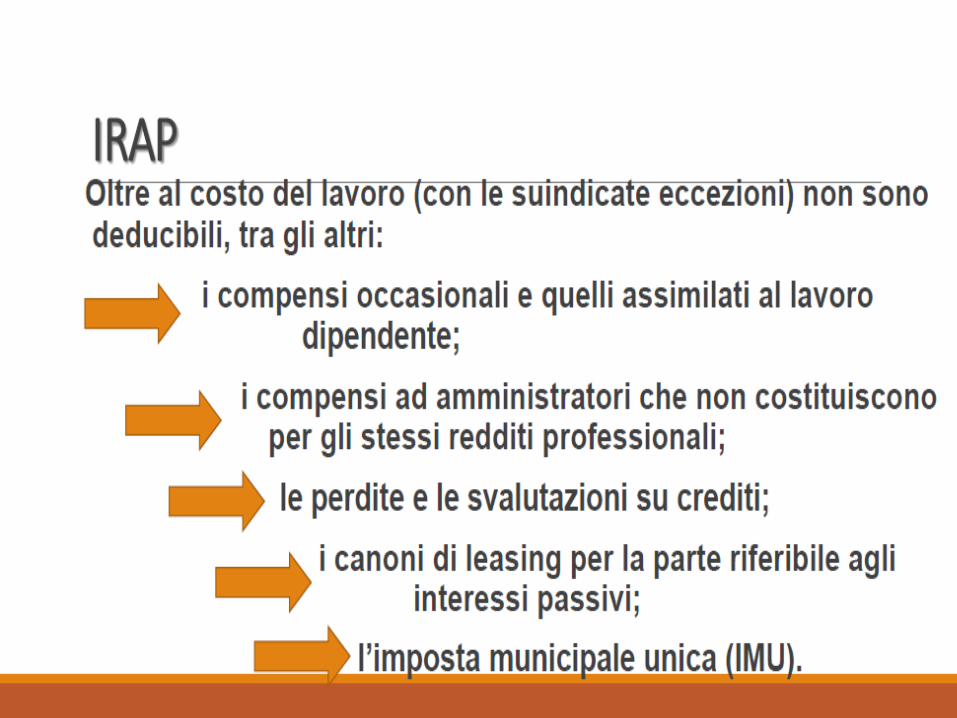

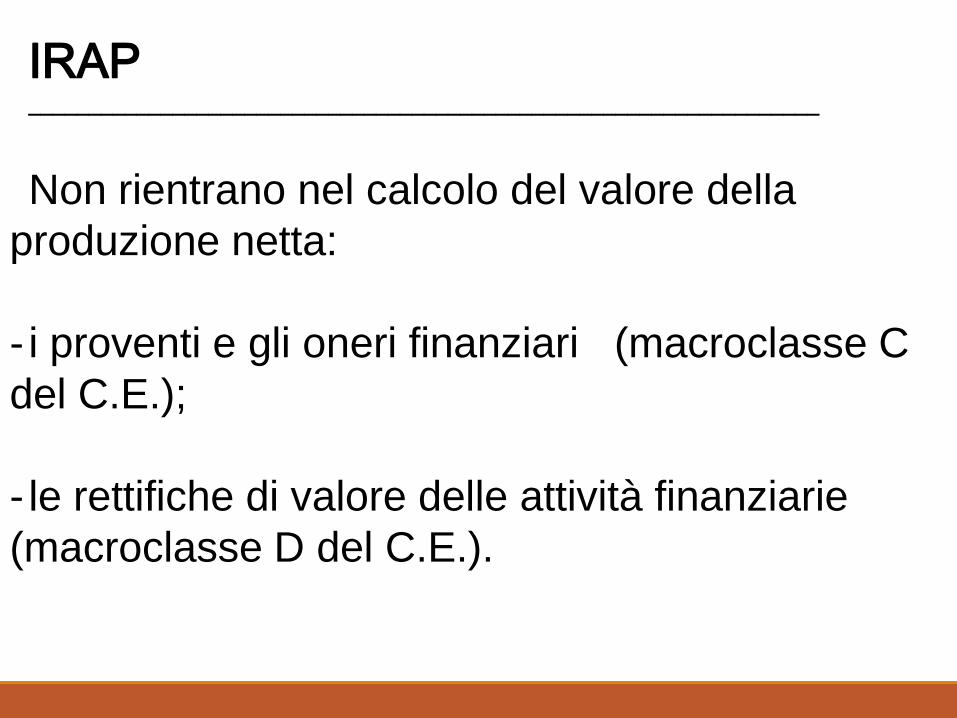

IRAP __________________________________________________________________

Non rientrano nel calcolo del valore della

produzione netta:

- i proventi e gli oneri finanziari (macroclasse C

del C.E.);

- le rettifiche di valore delle attività finanziarie

(macroclasse D del C.E.).

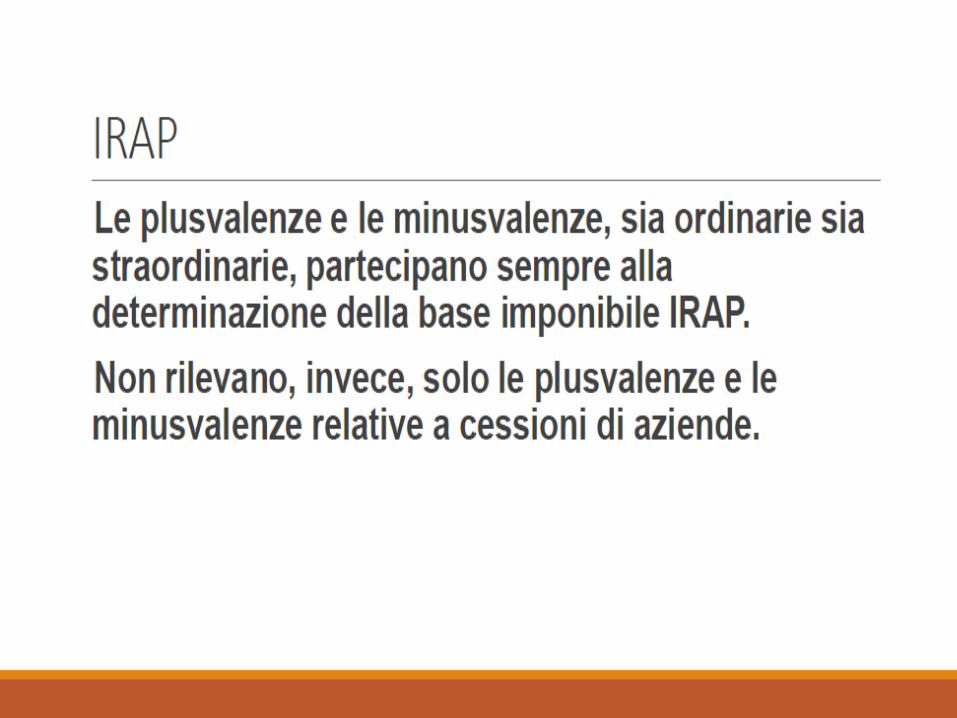

IRAP

I componenti straordinari di reddito: tutti i costi

e i ricavi straordinari che precedentemente

andavano iscritti alle voci E20 e E21 del C.E.

(rispettivamente proventi e oneri straordinari),

sono attualmente riclassificati nell’ambito degli

altri elementi di costo e di ricavo delle

macroclassi A e B del C.E. e pertanto,

assumono rilevanza nella determinazione della

base imponibile IRAP.

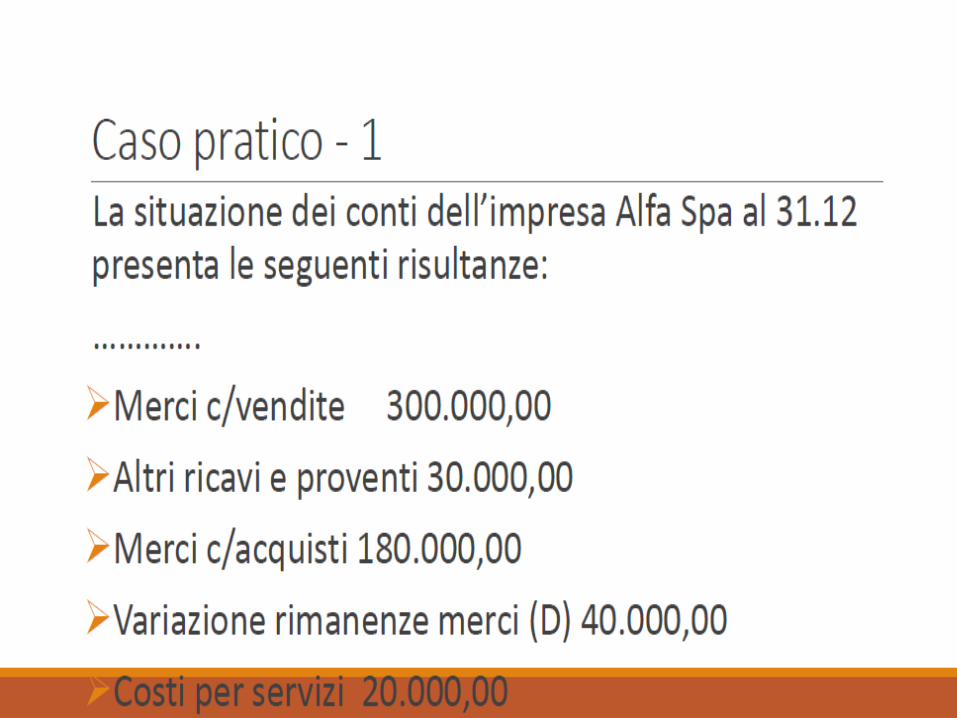

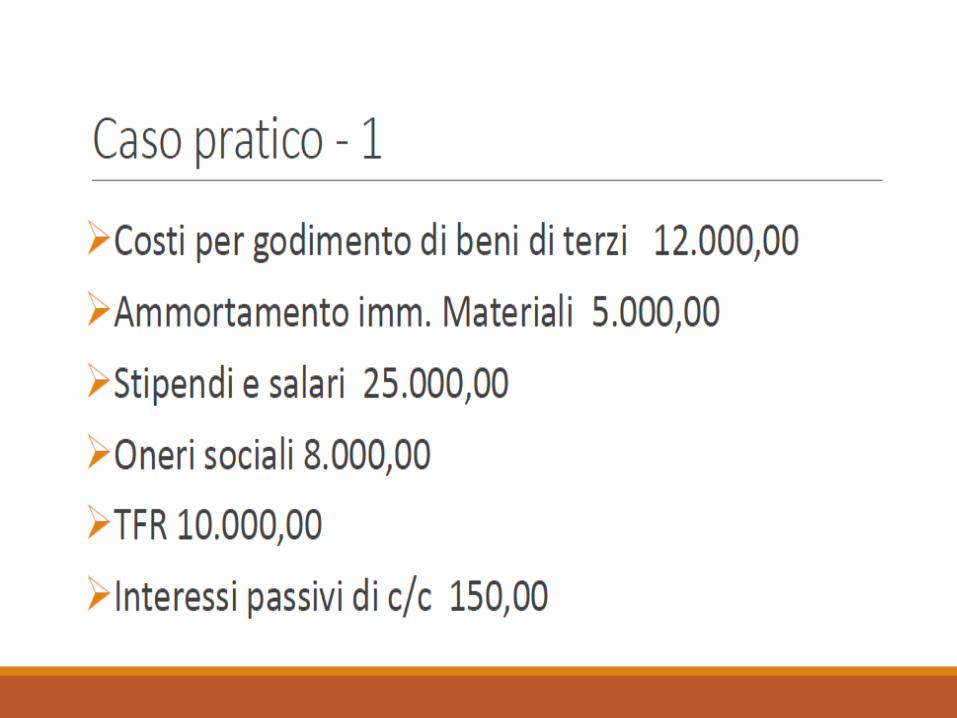

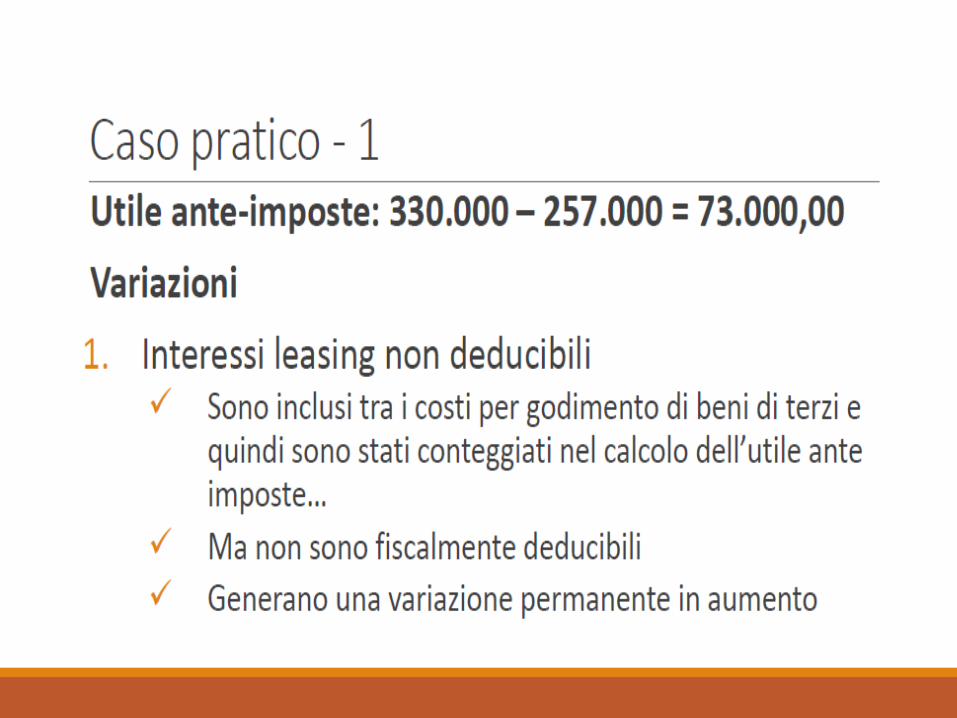

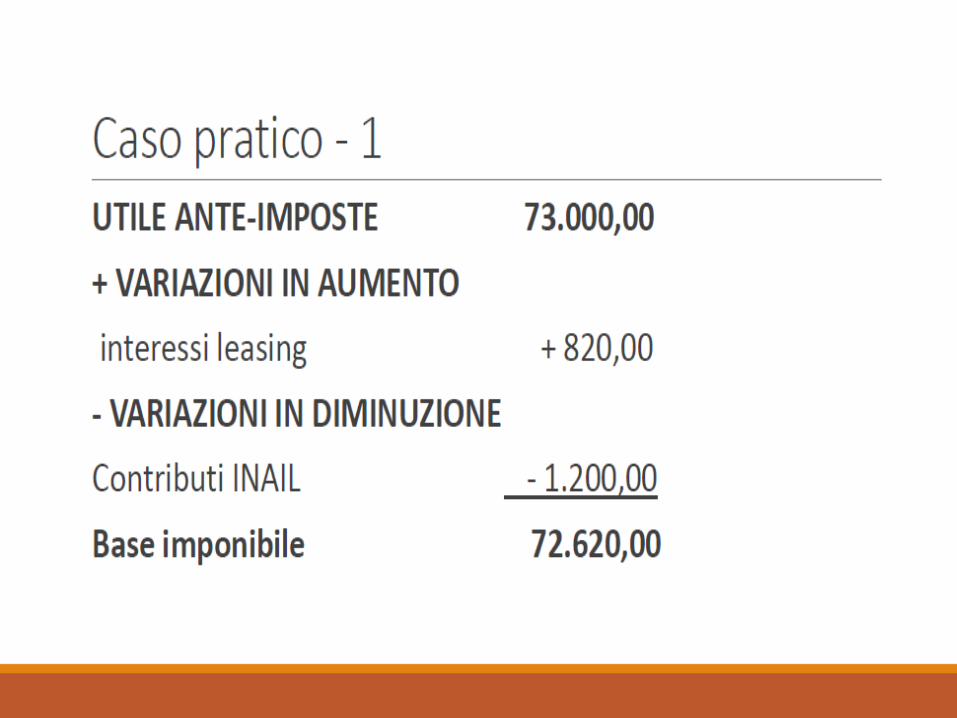

Caso pratico -1

• IRAP di competenza = 72.620,00 * 3,9% = 2.832,00

• Scrittura contabile:

____________ 31/12 ___________

IRAP d’eserc. a Erario c/IRAP 2.832,00

Rilevata IRAP di competenza dell’esercizio

____________ ____________