Download - Complemento de Lucro Presumido

Complemento de

Lucro Presumido

Seja bem-vindos aos Cursos ContmaticSeja bem-vindos aos Cursos Contmatic

Elaborado por:

Professora Monica Sobral

COMPLETO DE LUCRO

PRESUMIDO

Instagram: @monica.sobral3

Linkedin: linkedin.com/in/monica-sobral-ba265632

Telegram: @MONICASOBRAL3

Bacharel em Ciências Contábeis

Pós Graduada em

Direito e Processo Tributário

Autora do Livro

134 respostas sobre Simples Nacional

Facebook: www.facebook.com/monica.sobral3

Consultora Fiscal e Proprietária da Nova Prática

Assessoria Contábil, Cursos e Treinamentos.

CONTEÚDO DO

CURSO

1. Introdução

2. Empresas que podem optar pelo Lucro Presumido

3. Empresas impedidas de optar

4. Momento da Opção

5. Definição de Receita Bruta Total

6. Deduções da Receita Bruta Permitida

7. Apuração

8. Percentuais a serem aplicados sobre a Receita Bruta

9. Determinação do Lucro e Base de Cálculo

10.Prazo para recolhimento

11.Contribuintes sujeitos ao regime cumulativo

12.Receitas sujeitas ao regime cumulativo

13.Base de Cálculo

14.Alíquotas do Regime Cumulativo

15.Prazo para recolhimento

LUCRO PRESUMIDO:

O Lucro Presumido é uma forma de tributação simplificada para determinação da base de cálculo do Imposto de

Renda - IRPJ, e da Contribuição Social Sobre o Lucro Líquido - CSLL das pessoas jurídicas.

A sistemática é utilizada para presumir o lucro da pessoa jurídica a partir de sua receita bruta e outras receitas

sujeitas à tributação.

O Lucro Presumido é uma forma de recolhimento tributário que o sujeito passivo poderá escolher desde que

esteja dentro de algumas regras:

INTRODUÇÃO

a) a pessoa jurídica cuja receita bruta total, no ano-calendário seja igual ou inferior a R$ 78.000.000,00 (setenta

e oito milhões). Artigo 13 Lei 9.718/98 com nova Redação dada pela Lei 12.814/13;

Nos casos em que a Pessoa Jurídica estiver em inicio de atividade, o limite a ser considerado será proporcional

ao número de meses em que esteve em funcionamento no referido período, isto é, deverá ser multiplicado o

valor de R$6.500.000,00 (seis milhões e quinhentos mil reais) pelo número de meses em que esteve em

atividade, para efeito de verificação do limite em relação à receita total.

b) que não estejam obrigadas à tributação pelo lucro real em função da atividade exercida ou da sua

constituição societária ou natureza jurídica.

OPÇÃO PELO REGIME

Atividades obrigadas ao Lucro Real:

- Bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de

crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores

mobiliários e câmbio, distribuidora de títulos e valores mobiliários, empresas de arrendamento mercantil,

cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada

aberta; que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

OPÇÃO PELO REGIME

- Empresas que usufruíram de benefícios fiscais relativos à isenção ou redução de impostos, autorizadas pela

legislação tributária;

- Empresas que efetuaram pagamento mensal do imposto de renda pelo regime de Estimativa;

- Contribuintes que prestaram serviços de assessoria creditícia, gestão de créditos, mercadológica e enquadra-

se como factoring.

- Empresas que usufruíram de benefícios fiscais relativos à isenção ou redução de impostos, autorizadas pela

legislação tributária;

- Empresas que efetuaram pagamento mensal do imposto de renda pelo regime de Estimativa;

- Contribuintes que prestaram serviços de assessoria creditícia, gestão de créditos, mercadológica e

enquadra-se como factoring.

Não poderá optar pelo regime de tributação com base no lucro presumido as pessoas jurídicas resultantes de

evento de incorporação ou fusão enquadradas nas disposições contidas no art. 59 da IN RFB nº 1.700, de 2017,

ainda que qualquer incorporada ou fusionada fizesse jus ao referido regime antes da ocorrência do evento, não

se lhes aplicando o disposto no art. 4º da Lei nº 9.964, de 10 de abril de 2.000, salvo no caso em que a

incorporadora estivesse submetida ao Programa de Recuperação Fiscal (Refis) antes do evento de

incorporação.

Artigos 257 e 258 do Novo Regulamento do Imposto de Renda – Decreto 9.580 de 22/11/2018 RIR/2018 e Lei

9.718 de 1998.

A opção pelo regime de tributação com base no Lucro Presumido será manifestada com o pagamento da

primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-

calendário.

A saída do sistema de tributação pelo lucro presumido pode ocorrer anualmente por opção ou, obrigatoriamente,

quando a pessoa jurídica deixar de se enquadrar nas condições para permanecer no sistema.

De acordo com o novo Regulamento do Imposto de Renda – RIR, conforme Decreto 9.580 de 22/11/2018, em

seu artigo 590, a pessoa jurídica que houver iniciado atividade a partir do segundo trimestre manifestará a opção

com o pagamento da primeira ou da quota única do imposto sobre a renda devido relativa ao período de

apuração correspondente ao início de atividade (Lei nº 9.430, de 1996, art. 26, § 2º).

MOMENTO DA OPÇÃO

Considera-se receita bruta para apuração do Lucro Presumido:

I) o produto da venda de bens nas operações de conta própria;

II) o preço da prestação de serviços em geral:

III) o resultado auferido nas operações de conta alheia; e

IV) as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos itens I a III.

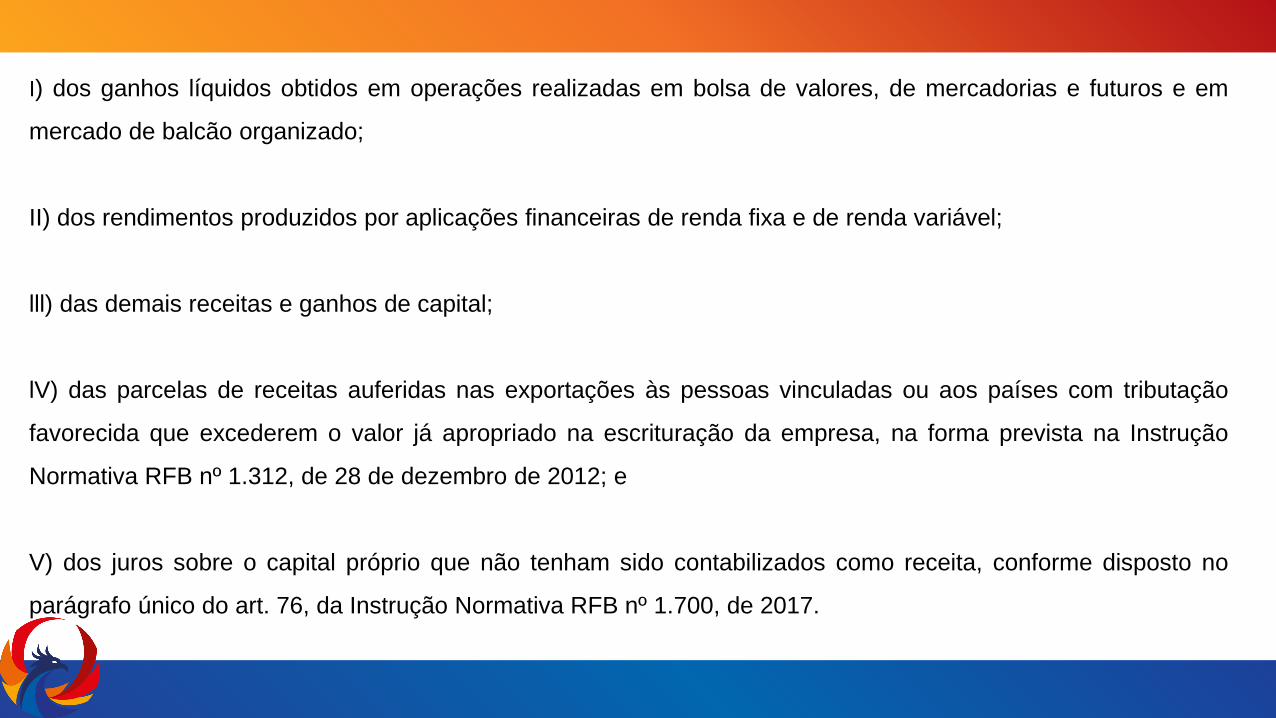

Serão acrescidas à receita bruta as demais receitas relacionadas:

RECEITA BRUTA

I) dos ganhos líquidos obtidos em operações realizadas em bolsa de valores, de mercadorias e futuros e em

mercado de balcão organizado;

II) dos rendimentos produzidos por aplicações financeiras de renda fixa e de renda variável;

lll) das demais receitas e ganhos de capital;

lV) das parcelas de receitas auferidas nas exportações às pessoas vinculadas ou aos países com tributação

favorecida que excederem o valor já apropriado na escrituração da empresa, na forma prevista na Instrução

Normativa RFB nº 1.312, de 28 de dezembro de 2012; e

V) dos juros sobre o capital próprio que não tenham sido contabilizados como receita, conforme disposto no

parágrafo único do art. 76, da Instrução Normativa RFB nº 1.700, de 2017.

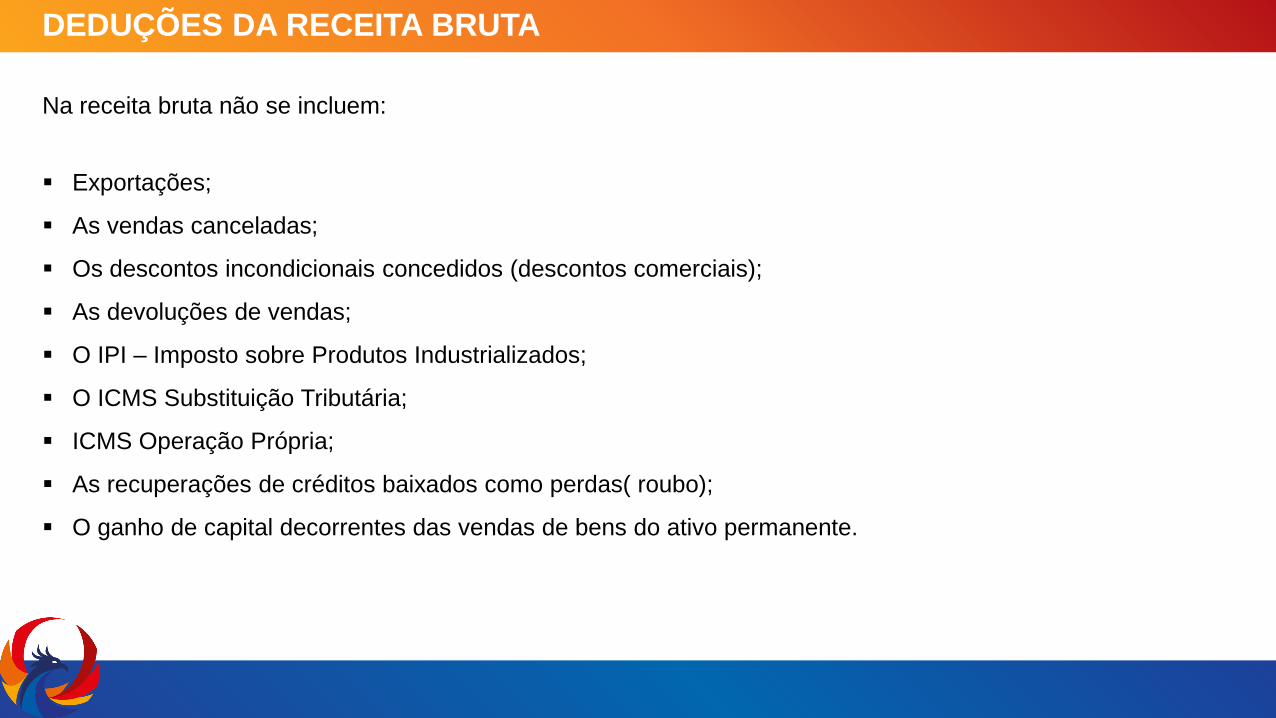

DEDUÇÕES DA RECEITA BRUTA

Na receita bruta não se incluem:

1. as vendas canceladas;

2. os descontos incondicionais concedidos (constantes na nota fiscal de venda dos bens ou da fatura de

serviços e não dependentes de evento posterior á emissão desses documentos);

3. os impostos não cumulativos cobrados destacadamente do comprador ou contratante dos quais o vendedor

dos bens ou o prestador dos serviços seja mero depositário. Estes impostos são: o IPI incidente sobre as

vendas e ao ICMS devido por substituição tributária.

Para efeito de pagamento, a pessoa jurídica poderá deduzir do imposto devido no período de apuração, o

imposto pago ou retido na fonte sobre as receitas que integram a base de cálculo, bem como o imposto de

renda pago indevidamente em períodos anteriores (artigo 10 da Lei 9.532/1997).

A base de cálculo do imposto e do adicional, decorrente da receita bruta, em cada trimestre, será determinada

mediante a aplicação do percentual sobre a receita bruta auferida no período de apuração.

Nas seguintes atividades, o percentual será de:

ESPÉCIES DE ATIVIDADES: Percentuais

sobre a

receita

Revenda a varejo de combustíveis e gás natural 1,6%

· Venda de mercadorias ou produtos

· Transporte de cargas

· Atividades imobiliárias (compra, venda, loteamento, incorporação e construção de imóveis)

· Serviços hospitalares ver nota (2)

· Atividade Rural

· Industrialização com materiais fornecidos pelo encomendante

· Outras atividades não especificadas (exceto prestação de serviços) (RIR/2018, art. 591)

8 %

LUCRO PRESUMIDO – CÁLCULO DO IRPJ

ESPÉCIES DE ATIVIDADES: Percentuais

sobre a

receita

· Serviços de transporte (exceto o de cargas)

· Serviços gerais com receita bruta até R$ 120.000/ano – ver nota (1)

16%

· Serviços profissionais (Sociedades Simples - SS, médicos, dentistas, advogados,

contadores, auditores, engenheiros, consultores, economistas, etc.)

· Intermediação de negócios

· Administração, locação ou cessão de bens móveis/imóveis ou direitos

· Serviços de construção civil

· Serviços em geral, para os quais não haja previsão de percentual específico

32%

LUCRO PRESUMIDO – CÁLCULO DO IRPJ

(1) Esta regra não se aplica às pessoas jurídicas que prestam serviços hospitalares e de transporte, bem como

às sociedades prestadoras de serviços de profissões legalmente regulamentadas.

As empresas de serviços de profissões regulamentadas são aquelas sujeitas à fiscalização e controle

profissional, como Advogados, Médicos, Dentistas, Músicos, Contabilistas, Auditores, Consultores,

Administradores, Economistas, Engenheiros, etc. (ADN Cosit nº 22, de 2000)

A pessoa jurídica que houver utilizado o percentual de 16% para apuração da base de cálculo do imposto

trimestral, cuja receita bruta acumulada até determinado mês do ano-calendário exceder o limite de R$

120.000,00 (cento e vinte mil reais), ficará sujeita ao pagamento da diferença do imposto postergado, apurado

pelo percentual de 32% em relação a cada trimestre transcorrido. A diferença deverá ser paga até o último dia

útil do mês subsequente ao do trimestre em que ocorreu o excesso, sem acréscimos legais. (RIR/2018, art. 592,

§§ 5º e 6º e IN RFB nº 1.700, de 2017, art. 33, §§ 8º, 9º e 10).

(2) Serviços hospitalares e de auxílio diagnóstico e terapia, fisioterapia e terapia ocupacional, fonoaudiologia,

patologia clínica, imagenologia, radiologia, anatomia patológica e citopatológia, medicina nuclear e análises e

patologias clínicas, exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia,

diálise e oxigenoterapia hiperbárica, desde que a prestadora desses serviços seja organizada sob a forma de

sociedade empresária e atenda as normas da Anvisa.

Para fins de aplicação do percentual de 8 % (oito por cento), entende-se como atendimento às normas da

Anvisa, entre outras, a prestação de serviços em ambientes desenvolvidos de acordo com o item 3 -

Dimensionamento, Quantificação e Instalações Prediais dos Ambientes da Parte II – Programação Físico-

Funcional dos Estabelecimentos Assistenciais de Saúde da Resolução RDC nº 50, de 21 de fevereiro de 2002,

cuja comprovação deve ser feita mediante alvará da vigilância sanitária estadual ou municipal.

O percentual de 8% (oito por cento) relativo aos serviços hospitalares e médicos listados na tabela acima não

se aplica:

a) à pessoa jurídica organizada sob a forma de sociedade simples;

b) aos serviços prestados com utilização de ambientes de terceiros; e

c) à pessoa jurídica prestadora de serviço médico ambulatorial com recursos para realização de exames

complementares e serviços médicos prestados em residência, sejam eles coletivos ou particulares (home care).

ALÍQUOTA IRPJ

Será aplicado, sobre a base de cálculo apurada, a alíquota de 15%.

ADICIONAL

A parcela do Lucro Presumido (ou seja, a base de cálculo) que exceder ao valor resultante da multiplicação de

R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência

de adicional de imposto à alíquota de 10% (dez por cento).

Além do IRPJ, a empresa optante pelo Lucro Presumido deverá recolher a Contribuição Social de acordo com

tal regime, ou seja, feita a opção esta abrangerá tanto do IRPJ quanto da CSLL.

Não é possível, por exemplo, a empresa optar por recolher o IRPJ pelo Lucro Real e a CSLL pelo lucro

presumido.

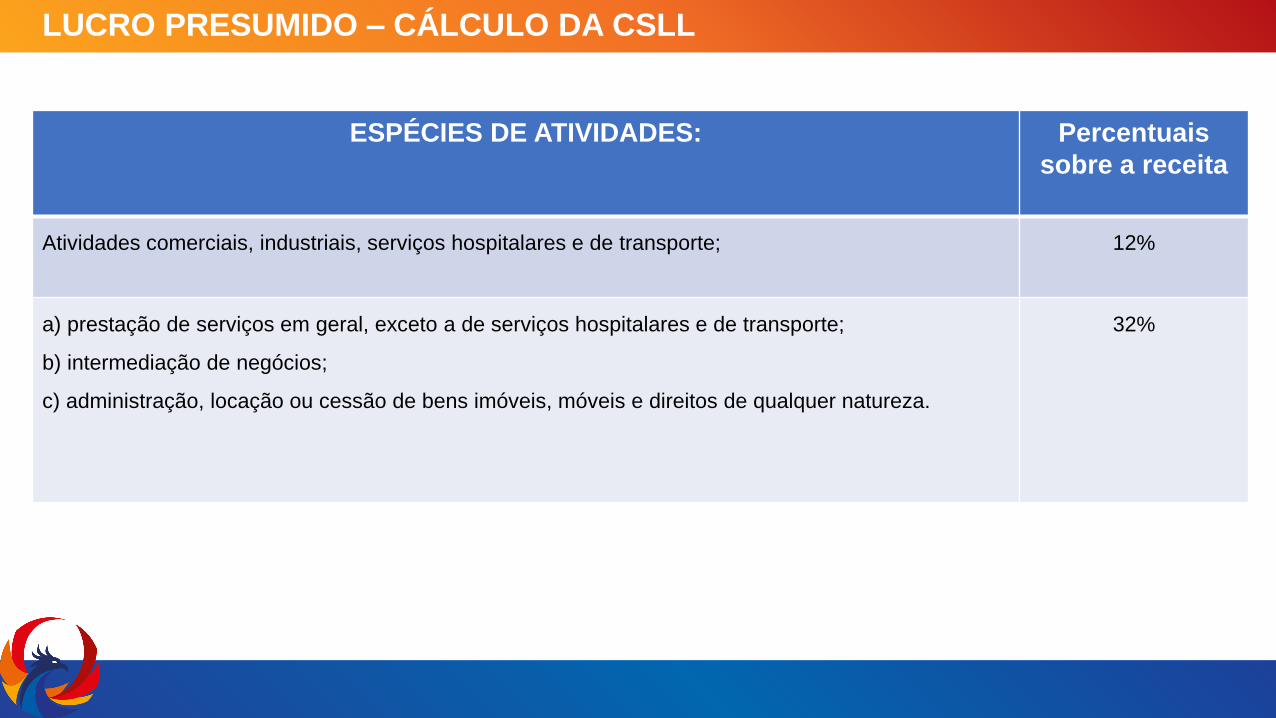

LUCRO PRESUMIDO – CÁLCULO DA CSLL

A base de cálculo do imposto, decorrente da receita bruta, em cada trimestre, será determinada mediante a

aplicação do percentual sobre a receita bruta auferida no período de apuração;

ESPÉCIES DE ATIVIDADES: Percentuais

sobre a receita

Atividades comerciais, industriais, serviços hospitalares e de transporte; 12%

a) prestação de serviços em geral, exceto a de serviços hospitalares e de transporte;

b) intermediação de negócios;

c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza.

32%

LUCRO PRESUMIDO – CÁLCULO DA CSLL

ALÍQUOTA CSLL

Será aplicado, sobre a base de cálculo apurada, a alíquota de 9%.

RECEITA BRUTA - REGIME DE COMPETÊNCIA OU REGIME DE CAIXA

A receita bruta era considerada pelo regime de competência, ou seja, quando a receita era auferida,

independentemente da data de seu pagamento.

Porém, a partir da publicação da Instrução Normativa SRF 104/1998 (DOU 26.08.1998), passou-se a admitir o

regime de caixa para a tributação da receita bruta. Ou seja, é admissível a tributação da receita bruta somente

por ocasião do recebimento da mesma.

A tributação somente por ocasião do recebimento da receita está sujeita ás seguintes condições:

1)emissão da nota fiscal por ocasião da entrega do bem ou da conclusão do serviço;

2)caso seja mantida escrituração somente do Livro Caixa, neste deverá ser indicada, em registro individual, a

nota fiscal a que corresponder a cada recebimento;

3) caso seja mantida escrituração contábil, os recebimentos das receitas deverão ser controlados em conta

específica, na qual, em cada lançamento, deverá ser indicada a nota fiscal a que corresponder o recebimento;

PRAZO RECOLHIMENTO

Código das Receita IRPJ - 2089

Apuração trimestral do IRPJ, essa opção é válida para os regimes tributários Lucro Real, Lucro Presumido e

Lucro Arbitrado.

O valor apurado para pagamento do IRPJ de forma trimestral deve ser pago até o último dia útil do mês

seguinte à apuração, respeitando os seguintes vencimentos:

1º Trimestre compreende janeiro à março com vencimento das guias em 30 de março abril

2º Trimestre compreende abril à junho com vencimento das guias em 31 de junho julho

3º Trimestre compreende julho à setembro com vencimento das guias em 31 de setembro outubro

4º Trimestre compreende outubro à dezembro com vencimento das guias em 31 de dezembro janeiro do ano

seguinte

Código das Receita CSLL - 2372

INCIDÊNCIA

PIS E COFINS NO LUCRO PRESUMIDO

A apuração do PIS/PASEP e da COFINS, se da a receitas em geral da empresa, podendo ser feitos na forma:

Cumulativo

- Normalmente Lucro Presumido

Não Cumulativo

- Normalmente Lucro Real

PRINCIPAIS RECEITAS

Venda de produção própria;

Revenda de mercadorias adquirida de terceiros;

Prestação de serviços de qualquer natureza

Na receita bruta não se incluem:

▪ Exportações;

▪ As vendas canceladas;

▪ Os descontos incondicionais concedidos (descontos comerciais);

▪ As devoluções de vendas;

▪ O IPI – Imposto sobre Produtos Industrializados;

▪ O ICMS Substituição Tributária;

▪ ICMS Operação Própria;

▪ As recuperações de créditos baixados como perdas( roubo);

▪ O ganho de capital decorrentes das vendas de bens do ativo permanente.

DEDUÇÕES DA RECEITA BRUTA

ALÍQUOTAS E PRAZO DE RECOLHIMENTO

Em regra geral, para apuração do PIS/PASEP e da COFINS cumulativos, aplicar-se-á as seguintes alíquotas

sobre a receita bruta total, considerando algumas deduções:

a) 0,65% para o PIS – Código da Receita - 8109;

b) 3% para a COFINS – Código da Receita - 2172.

O pagamento do PIS e COFINS deverá ser efetuado até o 25º dia do mês subsequente ao mês de ocorrência

dos fatos geradores, pelas demais pessoas jurídicas.

A Lei nº 10.147/00 instituiu, visando evitar a sonegação, a tributação do PIS e da Cofins de toda a cadeia de

consumo de determinados produtos, na indústria.

Assim, os segmentos de cosmético, fármaco, bebidas e autopeças passaram a tributar em alíquota maior a

indústria e, com isto, zerar a alíquota de PIS e Cofins na distribuição e venda a consumidor final.

PIS E COFINS MONOFÁSICO OU SUBSTITUIÇÃO TRIBUTÁRIA

Diferença entre PIS/COFINS Monofásico e Substituição Tributária

É muito comum que exista uma confusão entre o regime de PIS/COFINS Monofásico e de Substituição

Tributária. Afinal, ambos transferem toda a responsabilidade do recolhimento dos tributos de toda a cadeia pra a

indústria ou equiparado.

Porém, o regime monofásico pode ser a sua apuração de forma cumulativa ou não cumulativa. Por outro lado, a

Substituição Tributária ocorre somente de forma cumulativa.

Produtos monofásicos e sujeitos a Substituição Tributária

Os produtos que estão sujeitos à apuração monofásica e por Substituição Tributária são definidos pela Receita

Federal e as empresas podem consultá-los no próprio site da Receita Federal, através de tabelas:

•Tabela 4.3.10: Tabela Produtos Sujeitos à Incidência Monofásica da Contribuição Social – Alíquotas

Diferenciadas – CST 02 e 04.

•Tabela 4.3.11: Tabela Produtos Sujeitos à Incidência Monofásica da Contribuição Social – Alíquotas por

Unidade de Medida de Produto – CST 03 e 04.

•Tabela 4.3.12: Tabela Produtos Sujeitos à Substituição Tributária da Contribuição Social – CST 05.

PIS E COFINS MONOFÁSICO OU SUBSTITUIÇÃO TRIBUTÁRIA

VAMOS PRATICAR?

RECEITA JANEIRO FEVEREIRO MARÇO TOTAL

VENDAS INTERNAS

(-) DEVOLUÇÃO INTERNA

EXPORTAÇÃO

150.000,00

20.000,00

50.000,00

260.000,00

0,00

70.000,00

130.000,00

15.000,00

50.000,00

PRESTAÇÃO DE SERVIÇO

ATIVIDADE REGULAMENTADA 120.000,00 160.000,00 210.000,00

APLICAÇÃO FINANCEIRA 6.000,00 5.000,00 7.000,00

GANHO DE CAPITAL 90.000,00

TOTAIS

Calcule PIS, COFINS, IRPJ E CSLL de uma empresa Lucro Presumido:

www.facebook.com/monica.sobral3

@monica.sobral3

Até breve!