CESSIONE E CONFERIMENTO

Studio B & T - Dott.ssa Raffaella Turturo 1

AZIENDA

COMPLESSO DEI BENI ORGANIZZATI DALL’IMPRENDITORE PER L’ESERCIZIO D’IMPRESA

L’IMPRENDITORE È COLUI CHE ESERCITA IN FORMA PROFESSIONALE E ORGANIZZATA AL FINE DELLA PRODUZIONE O SCAMBIO DI BENI E SERVIZI

(ART. 2082 C.C.)

Studio B & T - Dott.ssa Raffaella Turturo 2

ELEMENTI COSTITUTIVI DELL’AZIENDA

BENI DI QUALSIASI NATURA (MATERIALI E IMMATERIALI)

ORGANIZZAZIONE

AVVIAMENTO (GOOD WILL/ BAD WILL)

RAPPORTI GIURIDICI (CONTRATTI – CREDITI – DEBITI)

Studio B & T - Dott.ssa Raffaella Turturo 3

CESSIONE D’AZIENDA ASPETTI CIVILISTICI

CONSISTE NEL TRASFERIMENTO DI UN’AZIENDA (O DI UN RAMO DI ESSA) DA UN SOGGETTO A UN ALTRO, CONTRO UN CORRISPETTIVO

CHE PUÒ ESSERE

Studio B & T - Dott.ssa Raffaella Turturo 4

CESSIONE IN SENSO STRETTO

LA CESSIONE È UN’OPERAZIONE UNITARIA

È GENERALMENTE FINALIZZATA PER PERMETTERE AD UN TERZO LA CONTINUAZIONE DELL’IMPRESA

CONSISTE NEL TRASFERIMENTO DELLA PROPRIETÀ DI UN’AZIENDA (O DI UN RAMO DI ESSA) DIETRO

CORRISPETTIVO DI DENARO

L’ ATTIVITÀ AZIENDALE CONTINUA IN CAPO A UN ALTRO SOGGETTO E PUÒ RIGUARDARE:

AZIENDE INDIVIDUALI

SOCIETÀ DI PERSONE

SOCIETÀ DI CAPITALI

Studio B & T - Dott.ssa Raffaella Turturo 5

TRASFERIMENTO RAMO D’AZIENDA

IL RAMO D’AZIENDA NON TROVA UNA SPECIFICA DEFINIZIONE NEL CODICE CIVILE. RAPPRESENTA SOLO UNA PARTE DELL’AZIENDA

PER QUALIFICARLO È NECESSARIO CHE I BENI SIANO RAPPRESENTATI DA UN COMPLESSO ATTO A SVOLGERE AUTONOMAMENTE UN’ATTIVITÀ D’IMPRESA

IL TRASFERIMENTO PREVEDE LA CESSIONE DI UN RAMO AUTONOMO DELL’AZIENDA

Studio B & T - Dott.ssa Raffaella Turturo 6

FASE PREPARATORIA AL CONTRATTO DI CESSIONE

LA STIPULA DEL CONTRATTO È SEMPRE PRECEDUTA DA UNA INTENSA FASE PRE-CONTRATTUALE NELLA QUALE SI INDIVIDUANO

Studio B & T - Dott.ssa Raffaella Turturo 7

Impegno preparatorio per

un futuro negozio

Obbligo alla stipula di un

contratto futuro

Analisi dei dati per valutare la convenienza

LETTERA D’INTENTI LETTERS OF INTENT – LOI

DOCUMENTO SOTTOSCRITTO DALLE PARTI DURANTE LA TRATTATIVA PER LA CONCLUSIONE DI UN CONTRATTO, CON IL QUALE FISSANO I PUNTI PER UN ACCORDO, SENZA CHE QUESTO LE IMPEGNI A CONCLUDERE IL CONTRATTO

RESPONSABILITÀ: LIMITATA PRECONTRATTUALE – RIENTRA NELLA CATEGORIA DELLA RESPONSABILITÀ DA FATTO ILLECITO DI CUI AGLI ARTT. 2043 E SS. COD.CIV., PER CUI LA STESSA PUÒ ESSERE UTILE SOLO A FONDARE UNA RICHIESTA DI RISARCIMENTO PER INTERRUZIONE INGIUSTIFICATA DELLE TRATTATIVE

RISARCIMENTO: IL DANNO RISARCIBILE NON SARÀ MAI CORRISPONDENTE A QUELLO DERIVANTE DALL’INADEMPIMENTO DEL CONTRATTO NON CONCLUSO, MA QUELLO STRETTAMENTE CONNESSO ALLA TRATTATIVA IN SÉ

- SPESE FATTE PER IL NEGOZIATO

- PERDITA DI ALTRE OCCASIONI

- PREGIUDIZIO DERIVANTE DALLA DIVULGAZIONE DI NOTIZIE RISERVATEZZA

RISERVATEZZA QUANDO SI INIZIA UNA TRATTATIVA, SPESSO C’È LA NECESSITÀ DI CONDIVIDERE DEI DATI CONFIDENZIALI CHE NON È OPPORTUNO DIVULGARE ALL’ESTERNO (PRIVACY LEGGE 196/2003)

Studio B & T - Dott.ssa Raffaella Turturo 8

ELEMENTI DI VERIFICA

CONDIZIONI SOSPENSIVE DUE DILIGENCE

PRIMA DI STIPULARE L’ATTO PRELIMINARE LE PARTI DOVREBBERO DILIGENTEMENTE VERIFICARE I REQUISITI MORALI, ECONOMICI E FINANZIARI UTILIZZANDO STRUMENTI LEGALI QUALI:

DOCUMENTO DI REGOLARITÀ TRIBUTARIA - DURT

DOCUMENTO DI REGOLARITÀ CONTRIBUTIVA - DURC

BILANCI DEPOSITATI CCIAA REGISTRO IMPRESE

LIBRI CONTABILI

CERTIFICATO DEI CARICHI PENDENTI

VISURE PROTESTI

VISURE SUL PATRIMONIO IMMOBILIARE - EVENTUALI IPOTECHE ED EVENTI PREGIUDIZIEVOLI (PIGNORAMENTI, SEQUESTRI)

VALUTAZIONE DELL’AZIENDA SECONDO I METODI PIU’ OPPORTUNI

Studio B & T - Dott.ssa Raffaella Turturo 9

CONTRATTO PRELIMINARE (Art. 1351 c.c.)

PARTICOLARE CONTRATTO CON CUI LE PARTI SI IMPEGNANO ALLA STIPULA DI UN FUTURO CONTRATTO DEFINITIVO

SI TRATTA DI UN CONTRATTO VERO E PROPRIO CON EFFETTI OBBLIGATORI

È IN QUESTA FASE CHE SI PRECISANO I TERMINI E LE CONDIZIONI DELL’OPERAZIONE;

È COMPOSTO DA ALCUNI ELEMENTI ESSENZIALI:

FORMA GIURIDICA DEL FUTURO ATTO PREZZO TERMINI DI PAGAMENTO DETTAGLI DELL’OPERAZIONE

Studio B & T - Dott.ssa Raffaella Turturo 10

CAPARRA CONFIRMATORIA ART. 1385 c.c.

IL PREZZO DI CESSIONE VIENE CONCORDATO TRA LE PARTI E PUÒ PREVEDERE LA CORRESPONSIONE DI UN IMPORTO A TITOLO DI CAPARRA CONFIRMATORIA CHE, IN CASO DI MANCATA CONCLUSIONE DELL’AFFARE PER CAUSE IMPUTABILI AL PROMISSARIO ACQUIRENTE, VERRÀ TRATTENUTA DAL PROMITTENTE VENDITORE

Studio B & T - Dott.ssa Raffaella Turturo 11

REGISTRAZIONE DEL CONTRATTO PRELIMINARE

IL CONTRATTO PRELIMINARE È SOGGETTO A REGISTRAZIONE

TERMINE FISSO DI 20 GIORNI,

VERSAMENTO DELL’IMPOSTA FISSA DI REGISTRO DI € 200,00 (AI SENSI DELL’ART. 10 DEL D.P.R. N. 131/86)

VERSAMENTO DELL’IMPOSTA PROPORZIONALE DEL REGISTRO, IN MISURA DELLO 0,5 % LIMITATAMENTE ALL’IMPORTO STABILITO A TITOLO DI CAPARRA CONFIRMATORIA (AI SENSI DELL’ART. 6 DEL D.P.R. N. 131/86)

SE PREVEDE IL PAGAMENTO DI ACCONTI (NON SOGGETTI AD IVA), È PREVISTA LA TASSAZIONE NELLA MISURA DEL 3%.

L’IMPOSTA PAGATA SIA A TITOLO DI CAPARRA CHE A TITOLO DI ACCONTO È DECURTATA DALL’IMPOSTA PRINCIPALE DOVUTA PER LA REGISTRAZIONE DEL CONTRATTO DEFINITIVO

Studio B & T - Dott.ssa Raffaella Turturo 12

REGISTRAZIONE ATTO D’AZIENDA

LA CESSIONE È UN VERO E PROPRIO CONTRATTO, DA STIPULARSI DINANZI AD UN NOTAIO NELLA FORMA DELL’ATTO PUBBLICO O DELLA SCRITTURA PRIVATA AUTENTICATA, TRA CEDENTE O ALIENANTE E CESSIONARIO O ACQUIRENTE, ATTO CHE SUCCESSIVAMENTE VERRA’ ISCRITTO NEL REGISTRO DELLE IMPRESE TENUTO DALLA CAMERA DI COMMERCIO

LA CESSIONE D’AZIENDA, O DI UN SUO RAMO, IN QUANTO OPERAZIONE ESCLUSA DALL’APPLICAZIONE DELL’IVA PER CARENZA DEL PRESUPPOSTO OGGETTIVO, È SOGGETTA AD IMPOSTA DI REGISTRO IN MISURA PROPORZIONALE (ARTICOLI 2 E 3 DPR N. 131/86).

Studio B & T - Dott.ssa Raffaella Turturo 13

ALIQUOTE APPLICATE

LE ALIQUOTE APPLICABILI SONO VARIABILI IN FUNZIONE DELLA TIPOLOGIA DEI BENI CHE COMPONGONO L’AZIENDA, ED È OPPORTUNO CHE NEL CONTRATTO DI CESSIONE DI AZIENDA IL PREZZO SIA DISTINTO PER CIASCUN BENE TRASFERITO, OVVERO PER CATEGORIE DEGLI STESSI

IN TAL MODO AD OGNI BENE PUÒ ESSERE APPLICATA LA SUA ALIQUOTA, EVITANDO CHE SULL’INTERO PREZZO PATTUITO SIA APPLICATA L’ALIQUOTA PIÙ ELEVATA IN FUNZIONE DEI SINGOLI BENI TRASFERITI.

Studio B & T - Dott.ssa Raffaella Turturo 14

IMPOSTA REGISTRO CESSIONE D’AZIENDA ATTO CON SEPARATA INDICAZIONE DEL CORRISPETTIVO PATTUITO PER CIASCUNA CATEGORIA

3% AVVIAMENTO D’AZIENDA

9% FABBRICATI E RELATIVE PERTINENZE

2% FABBRICATI ABITATIVI NON DI LUSSO

9% TERRENI EDIFICABILI

12% TERRENI AGRICOLI (ACQUIRENTE NON IAP)

9% TERRENI AGRICOLI (ACQUIRENTE IAP)

ATTO SENZA SEPARATA INDICAZIONE DEL CORRISPETTIVO PATTUITO PER CIASCUNA CATEGORIA

3% SE NEL COMPLESSO CEDUTO NON VI FANNO PARTE BENI IMMOBILI

9% SE NEL COMPLESSO CEDUTO VI È ALMENO UN FABBRICATO CUI NON SI APPLICA L’ALIQUOTA DEL 2%

12% SE NEL COMPLESSO AZIENDALE CEDUTO È COMPRESO UN TERRENO AGRICOLO CEDUTO A SOGGETTO DIVERSO DA IAP (IMPR.AGR.PROFESS.) Studio B & T - Dott.ssa Raffaella Turturo 15

BASE IMPONIBILE DELL’IMPOSTA DI REGISTRO

D.P.R. 131/86

L’ARTICOLO 51 COMMA 4 DEL D.P.R. N. 131/86 STABILISCE CHE, NEL CASO DI CESSIONE D’AZIENDA A TITOLO ONEROSO, LA BASE IMPONIBILE AI FINI DELL’IMPOSTA DI REGISTRO SIA DETERMINATA CON RIFERIMENTO AL VALORE COMPLESSIVO DEI BENI MATERIALI E IMMATERIALI CHE COMPONGONO L’AZIENDA, COMPRESO L’AVVIAMENTO, AL NETTO DELLE PASSIVITÀ ESISTENTI AL MOMENTO DEL TRASFERIMENTO, RISULTANTI DALLE SCRITTURE CONTABILI OBBLIGATORIE O DA ATTI AVENTI DATA CERTA ANTERIORI ALLA CESSIONE

INOLTRE, L’ARTICOLO 23 DELLO STESSO DECRETO STABILISCE CHE NEL CASO IN CUI LE PARTI ABBIAMO EVIDENZIATO SEPARATAMENTE IL VALORE DI TRASFERIMENTO ATTRIBUITO ALLE SINGOLE ATTIVITÀ IMPUTATE AI DIVERSI BENI, SIA MOBILI CHE IMMOBILI, L’IMPOSTA DI REGISTRO SI APPLICHERÀ IN PROPORZIONE DEL LORO RISPETTIVO VALORE

Studio B & T - Dott.ssa Raffaella Turturo 16

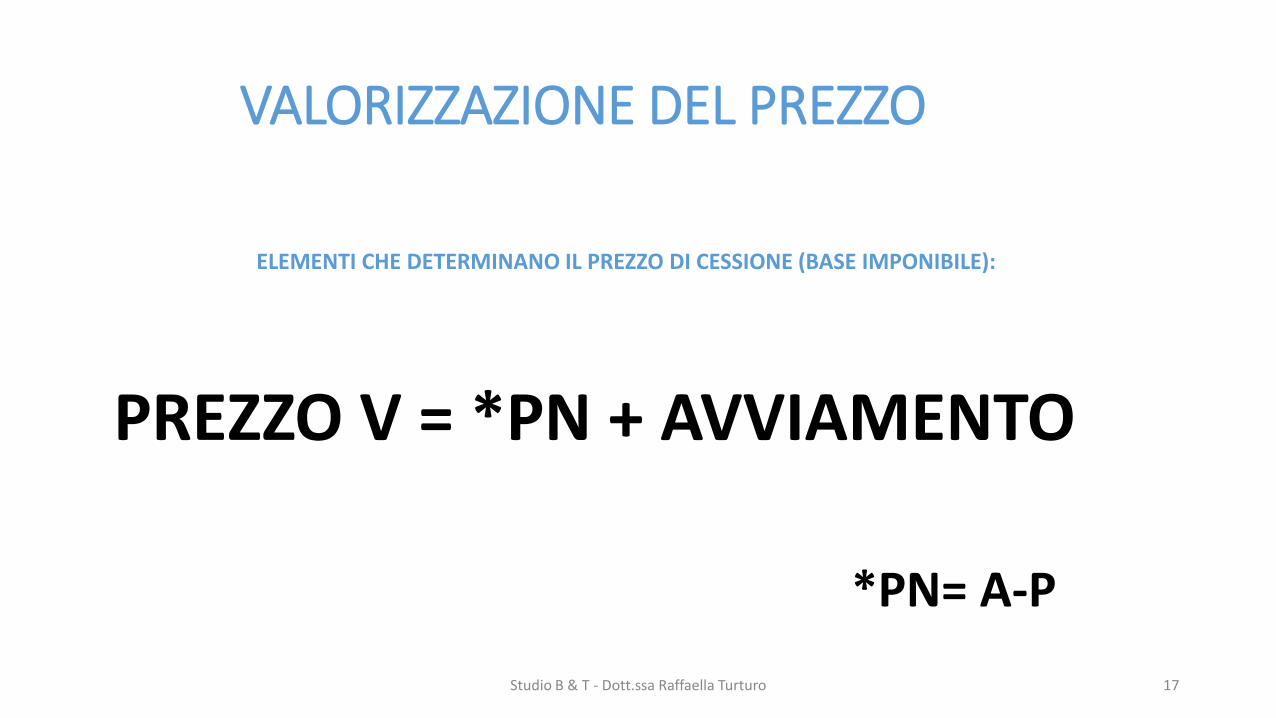

VALORIZZAZIONE DEL PREZZO

ELEMENTI CHE DETERMINANO IL PREZZO DI CESSIONE (BASE IMPONIBILE):

PREZZO V = *PN + AVVIAMENTO

*PN= A-P

Studio B & T - Dott.ssa Raffaella Turturo 17

AVVIAMENTO ART 2426 n. 6 C.C.

L’AVVIAMENTO PUÒ ESSERE ISCRITTO IN BILANCIO NEL LIMITE DEL COSTO SOSTENUTO E DEVE ESSERE AMMORTIZZATO PER 5 ANNI IN QUOTE COSTANTI (CONTO ECONOMICO COSTI DELLA PRODUZIONE B10 A).

NEL CASO IN CUI L’AZIENDA SIA DOTATA DI UN COLLEGIO SINDACALE, L’ISCRIZIONE DELL’AVVIAMENTO IN BILANCIO È SUBORDINATA ALL’APPROVAZIONE DI TALE ORGANO.

LA NORMA CIVILISTICA IN TEMA DI AMMORTAMENTO VA LETTA ANCHE ALLA LUCE DEI PRINCIPI CONTABILI NAZIONALI.

IN PARTICOLARE, IL PRINCIPIO CONTABILE NAZIONALE NUMERO 24 PREVEDE CHE IL PERIODO DI AMMORTAMENTO DELL’AVVIAMENTO NON DEBBA COMUNQUE SUPERARE I 10 ANNI (LEGGE FINANAZIARIA 2006, CHE HA MODIFICATO L'ART. 103 CO. 3 DEL TUIR). QUESTO MAGGIOR PERIODO È AMMESSO SOLO SE DALL’ANALISI EFFETTUATA LA VITA UTILE DELL’AVVIAMENTO SIA RITENUTA CERTAMENTE MAGGIORE DEI 5 ANNI PREVISTI DAL CODICE CIVILE.

Studio B & T - Dott.ssa Raffaella Turturo 18

AVVIAMENTO AZIENDALE COMPONENTI OGGETTIVE E SOGGETTIVE

AVVIAMENTO COMMERCIALE OGGETTIVO: L’INSIEME DEI SOLI BENI PRESI NELLA LORO COMPLESSITÀ

AVVIAMENTO COMMERCIALE SOGGETTIVO: AFFERENTE ALLE CAPACITÀ DELL’IMPRENDITORE DI ATTIRARE E SAPER CONSERVARE LA CLIENTELA.

Studio B & T - Dott.ssa Raffaella Turturo 19

AVVIAMENTO D’AZIENDA

SPESSO PUÒ CAPITARE DI CHIEDERSI COS’È L’AVVIAMENTO COMMERCIALE, RILEVANTE NEL MOMENTO IN CUI SI PROCEDE AD UNA CESSIONE DI AZIENDA O RAMO D’AZIENDA. LA SUA DEFINIZIONE È COSTITUITA DAL MAGGIOR VALORE DEL COMPLESSO AZIENDALE RISPETTO AI BENI DI CUI È FORMATA.

IL SIGNIFICATO DEL TERMINE È RESO DALLA TRADUZIONE IN INGLESE DI GOODWILL.

IL MAGGIOR VALORE AFFERENTE ALL’AVVIAMENTO COMMERCIALE VIENE ANNOVERATO TRA I BENI IMMATERIALI DI UN’IMPRESA.

IL SUO VALORE PUÒ ESSERE INSERITO ALL’INTERNO DELLO STATO PATRIMONIALE DEL BILANCIO DELL’IMPRESA (IMMOBILIZZAZIONI IMMATERIALI ALLA VOCE B I)

Studio B & T - Dott.ssa Raffaella Turturo 20

RETTIFICHE DELL’ AVVIAMENTO COME ABBIAMO VISTO LA BASE IMPONIBILE DELL’ IMPOSTA DI REGISTRO NON È COSTITUITA DAI VALORI ATTRIBUITI E CONCORDATI DALLE PARTI, MA PIUTTOSTO DALL’ EFFETTIVO VALORE DEI BENI COMPRESI NELL’ ATTO SOGGETTO AD IMPOSTA DI REGISTRO.

NE CONSEGUE CHE GLI UFFICI DELL’ AMMINISTRAZIONE FINANZIARIA POSSONO RETTIFICARE, NELL’ AMBITO DELLA LORO ATTIVITÀ DI CONTROLLO, I VALORI DALLE PARTI ATTRIBUITI NELL’ ATTO DI CESSIONE, RIDETERMINANDO LA BASE IMPONIBILE SU CUI CORRISPONDERE L’IMPOSTA DI REGISTRO. IN PRATICA, NELLA QUASI TOTALITÀ DEI CASI, LA RIDETERMINAZIONE DELLA BASE IMPONIBILE RIGUARDA L’ ASPETTO LEGATO ALLA DETERMINAZIONE DELL’AVVIAMENTO.

Studio B & T - Dott.ssa Raffaella Turturo 21

METODO DI CONTROLLO AMMINISTRAZIONE FINANZIARIA

IL PRINCIPALE METODO UTILIZZATO DALL’AMMINISTRAZIONE FINANZIARIA PER LA DETERMINAZIONE DELL’AVVIAMENTO IN CASO DI CESSIONE D’AZIENDA È QUELLO DI CAPITALIZZARE PER TRE ANNI L’UTILE LORDO. IN BASE A TALE METODOLOGIA IL VALORE ATTRIBUITO ALL’AVVIAMENTO DEVE ESSERE, AI FINI DELL’IMPOSTA DI REGISTRO, NON INFERIORE AL DOPPIO DELLA MEDIA DEGLI UTILI CONSEGUITI NEGLI ULTIMI TRE ESERCIZI (FERMO RESTANDO CHE IL CASO DI CONTROLLI L’AGENZIA PUÒ COMUNQUE AVVALERSI DI DIFFERENTI CRITERI DI VALUTAZIONE)

QUESTO METODO DI CALCOLO DEVE COSTITUIRE UN IMPORTANTE PUNTO DI RIFERIMENTO PER IL CEDENTE E IL CESSIONARIO NELLA STIMA DELL’AVVIAMENTO NEL CONTRATTO DI CESSIONE D’AZIENDA, AL FINE DI INDIVIDUARE SE IL VALORE INDIVIDUATO È SOSTANZIALMENTE CONGRUO IN RAPPORTO A QUELLO CHE SAREBBE DETERMINABILE IN CASO DI CONTROLLO. E’ CHIARO, CHE SOPRATTUTTO DOVE LA CONGRUITÀ RISULTI DIFETTARE, SARÀ OPPORTUNO DOCUMENTARE I PROCESSI DI STIMA UTILIZZATI PER LA DETERMINAZIONE DELL’AVVIAMENTO, AL FINE DI RAFFORZARE LA PROPRIA POSIZIONE IN VISTA DI UN POSSIBILE CONTENZIOSO

Studio B & T - Dott.ssa Raffaella Turturo 22

FORMA DEL CONTRATTO DI CESSIONE D’AZIENDA

(ART. 2556 C.C.)

AD PROBATIONEM

LA FORMA SCRITTA È LA SOLA NECESSARIA AI FINI DELLA PROVA DELL’AVVENUTA TRANSAZIONE

AD SUBSTANTIAM

LA FORMA SCRITTA NON È PERO’ NECESSARIA AI FINI DELLA VALIDITÀ DELLA CESSIONE

Studio B & T - Dott.ssa Raffaella Turturo 23

IL CONTRATTO DI CESSIONE, ANCHE NON SCRITTO, È VALIDO E VINCOLANTE TRA LE PARTI, MA PER ESSERE OPPONIBILE A TERZI DEVE ESSERE DEPOSITATO NEL REGISTRO DELLE IMPRESE, IN FORMA DI ATTO PUBBLICO O DI SCRITTURA PRIVATA AUTENTICATA, ENTRO 30 GIORNI

SUCCESSIONE NEI CONTRATTI Art. 2558 c.c.

L’ATTO DI CESSIONE D’AZIENDA IMPLICA IL SUBENTRO DA PARTE DELL’ACQUIRENTE NEI CONTRATTI STIPULATI PER L’ESERCIZIO

DELL’AZIENDA

Studio B & T - Dott.ssa Raffaella Turturo 24

NON SUBENTRA NEI CONTRATTI AVENTI CARATTERE PERSONALE

NON SUBENTRA NEI CONTRATTI CHE I CONTRAENTI DECIDONO DI ESCLUDERE (AD

ECCEZIONE DI QUELLI DI LAVORO)

LE AUTORIZZAZIONI AMMINISTRATIVE NONOSTANTE IL LORO CARATTERE PERSONALE

DEVONO ESSERE VOLTURATE

NON È AMMESSA L’ESCLUSIONE DEI CONTRATTI

INDISPENSABILI PER L’ESERCIZIO DELL’IMPRESA

CONTRATTI CEDUTI

NELLE SEMPLICI CESSIONI DI CONTRATTO (ART. 1406 c.c.) LA LEGGE RICHIEDE IL CONSENSO DEL TERZO CONTRAENTE.

NEI CASI DI CESSIONE D’AZIENDA IL TRASFERIMENTO NON COMPORTA ALCUN CONSENSO, AVVENENDO IN MATERIA AUTOMATICA, TENUTO CONTO CHE C’È POSSIBILITÀ DI RECESSO AI SENSI DEL II° COMMA DELL’ART. 2558 c.c. ENTRO 3 MESI DALLA NOTIZIA DEL TRASFERIMENTO PURCHÉ IN PRESENZA DI GIUSTA CAUSA

CONTRATTI DI LAVORO (ART. 2112 C.C.)

CONTRATTI DI AGENZIA (SI RIPORTA ALL’ART. 2558 C.C.)

CONTRATTI DI LOCAZIONE (NON SERVE IL CONSENSO DEL LOCATORE MA SOLO COMUNICAZIONE ALLO STESSO, IL QUALE PUÒ OPPORSI SOLO PER GRAVI MOTIVI ENTRO 30 GIORNI)

CONTRATTI DI LEASING (SUBENTRO DI DIRITTO, PROSEGUENDO NEL PAGAMENTO DEI CANONI)

MARCHIO (ART. 2573 C.C. PUÒ ESSERE TRASFERITO O CONCESSO IN LICENZA)

Studio B & T - Dott.ssa Raffaella Turturo 25

RAPPORTI DI LAVORO ART 2112 C.C

ART. 2112. c.c.

PREVEDE LA CONTINUAZIONE AUTOMATICA DEL RAPPORTO IN CAPO AL CESSIONARIO ED IL LAVORATORE CONSERVA TUTTI I DIRITTI CHE NE

DERIVANO

IL CESSIONARIO E’ TENUTO AD APPLICARE I TRATTAMENTI ECONOMICI E NORMATIVI PREVISTI DAI CONTRATTI COLLETTIVI NAZIONALI, TERRITORIALI ED AZIENDALI VIGENTI ALLA DATA DEL TRASFERIMENTO, FINO ALLA LORO SCADENZA, SALVO CHE SIANO SOSTITUITI DA ALTRI CONTRATTI COLLETTIVI APPLICABILI ALL’IMPRESA DEL CESSIONARIO DEL MEDESIMO LIVELLO

Studio B & T - Dott.ssa Raffaella Turturo 26

CONTRATTI DI LAVORO OBBLIGO DI COMUNICAZIONE

SIA IL CEDENTE CHE IL CESSIONARIO SONO TENUTI AD INFORMARE I LAVORATORI DIPENDENTI IN MERITO AL TRASFERIMENTO DI AZIENDA ED ALLE CONSEGUENZE AD ESSO RELATIVE.

IN TALI COMUNICAZIONI DEVE ESSERE INDICATO CHE IL RAPPORTO DI LAVORO PROSEGUE MANTENENDO TUTTI I DIRITTI MATURATI FINO ALLA DATA DI PERFEZIONAMENTO DELL’ATTO DI TRASFERIMENTO DI AZIENDA

Studio B & T - Dott.ssa Raffaella Turturo 27

RAPPORTI DI LAVORO RECESSO PER GIUSTA CAUSA

IL TRASFERIMENTO D’AZIENDA NON COSTITUISCE GIUSTIFICATO MOTIVO DI LICENZIAMENTO

IL DIPENDENTE PUO’ INVECE PRESENTARE LE DIMISSIONI PER GIUSTA CAUSA ART. 2119 SE NEI 3 MESI SUCCESSIVI AL TRASFERIMENTO LE SUE CONDIZIONI DI LAVORO SUBISCONO UNA SOSTANZIALE MODIFICA

Studio B & T - Dott.ssa Raffaella Turturo 28

CONTRATTI DI LAVORO RESPONSABILITÀ SOLIDALE

AI SENSI DELL’ART. 2112 DEL C.C. IL CESSIONARIO È RESPONSABILE IN SOLIDO CON IL CEDENTE, PER TUTTI I CREDITI CHE IL LAVORATORE DIPENDENTE VANTA NEI CONFRONTI DELL’ALIENANTE AL MOMENTO DEL TRASFERIMENTO

IL LAVORATORE PUÒ CONSENTIRE ALLA LIBERAZIONE DEL CEDENTE DALLE OBBLIGAZIONI DERIVANTI DAL RAPPORTO DI LAVORO, A CONDIZIONE CHE IL CONSENSO SIA ESPRESSO CON LE PROCEDURE DI CONCILIAZIONE DI CUI AGLI ARTT. 410 E 411 DEL CODICE DI PROCEDURA CIVILE

Studio B & T - Dott.ssa Raffaella Turturo 29

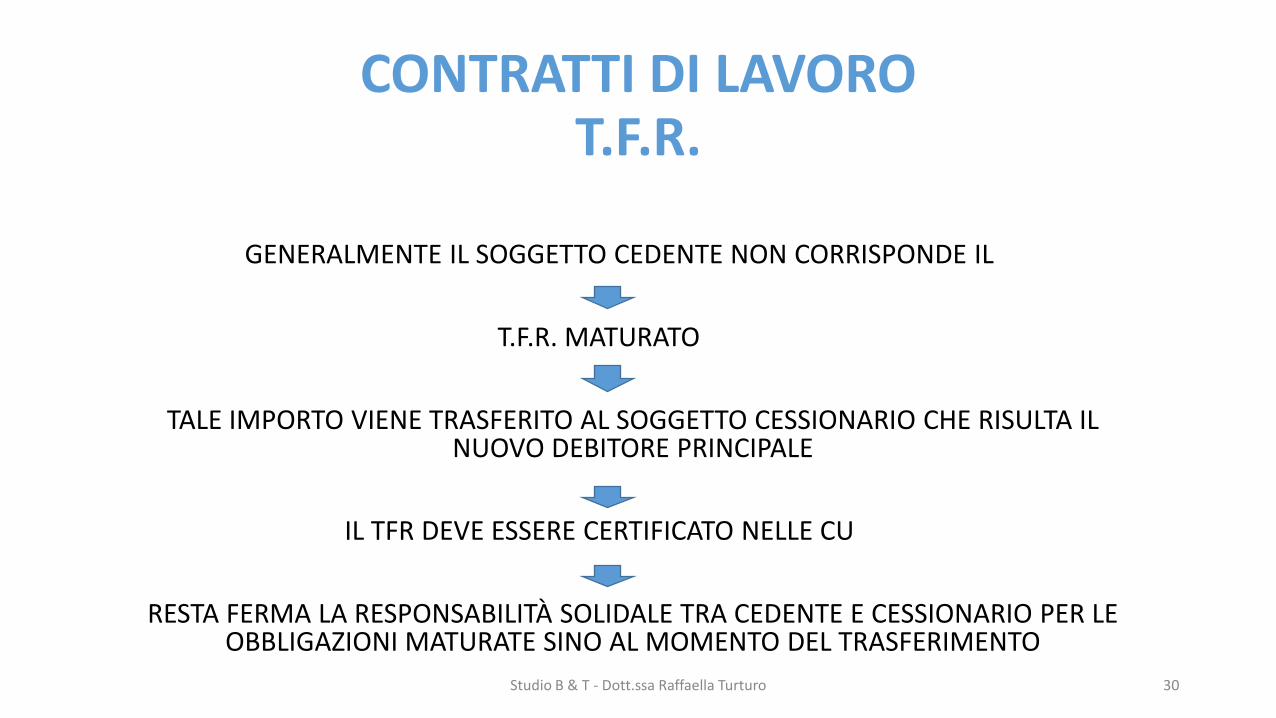

CONTRATTI DI LAVORO T.F.R.

GENERALMENTE IL SOGGETTO CEDENTE NON CORRISPONDE IL

T.F.R. MATURATO

TALE IMPORTO VIENE TRASFERITO AL SOGGETTO CESSIONARIO CHE RISULTA IL NUOVO DEBITORE PRINCIPALE

IL TFR DEVE ESSERE CERTIFICATO NELLE CU

RESTA FERMA LA RESPONSABILITÀ SOLIDALE TRA CEDENTE E CESSIONARIO PER LE OBBLIGAZIONI MATURATE SINO AL MOMENTO DEL TRASFERIMENTO

Studio B & T - Dott.ssa Raffaella Turturo 30

CONTRATTI DI LAVORO COMUNICAZIONI SINDACALI

E ASSOCIAZIONI DI CATEGORIA

NEL CASO IN CUI L’AZIENDA OCCUPI PIÙ DI 15 DIPENDENTI SIA IL CEDENTE CHE IL CESSIONARIO HANNO L’OBBLIGO DI INFORMARE LE RAPPRESENTANZE SINDACALI E LE ASSOCIAZIONI DI CATEGORIA

TALI COMUNICAZIONI DEVONO CONTENERE: DATA, CERTA O PRESUNTA DEL TRASFERIMENTO MOTIVI DEL TRASFERIMENTO

CONSEGUENZE GIURIDICHE ECONOMICHE E SOCIALI SUI LAVORATORI

EVENTUALI MISURE PREVISTE LA PROCEDURA INIZIA 25 GIORNI PRIMA DEL TRASFERIMENTO E PUÒ DURARE AL MASSIMO 20 GIORNI

ANCHE IN CASO DI MANCATO ACCORDO SI PUÒ PROSEGUIRE

LA MANCATA ADOZIONE ALLA PROCEDURA COSTITUISCE CONDOTTA ANTISINDACALE SANZIONABILE PENALMENTE

Studio B & T - Dott.ssa Raffaella Turturo 31

CONTRATTI DI LAVORO COMUNICAZIONI INPS

INPS CEDENTE

DEVE COMUNICARE IL PASSAGGIO SENZA SOLUZIONE DI CONTINUITÀ DEI DIPENDENTI AL CESSIONARIO E LA CESSAZIONE/MANTENIMENTO/SOSPENSIONE DELLA PROPRIA POSIZIONE ASSICURATIVA SE IL TRASFERIMENTO D’AZIENDA È RISPETTIVAMENTE TOTALITARIO, DI UN RAMO D’AZIENDA O RIMANE SOSPESO NEL CASO SI RIPRENDA L’ATTIVITÀ IN FUTURO

INPS CESSIONARIO

DEVE APRIRE UNA NUOVA POSIZIONE ASSICURATIVA SE NON AVEVA DIPENDENTI, COMUNICARE L’INSERIMENTO DELLE RETRIBUZIONI IMPONIBILI NEL CASO IN CUI ABBIA IL MEDESIMO INQUADRAMENTO PREVIDENZIALE DI QUELLA DEL SOGGETTO CEDENTE O RICHIEDERE L’APERTURA DI UNA NUOVA POSIZIONE ASSICURATIVA NEL CASO IN CUI IMPIEGHI LAVORATORI SUBORDINATI SE L’INQUADRAMENTO PENSIONISTICO DEI SUOI DIPENDENTI È DIVERSO RISPETTO A QUELLO DELL’ATTIVITÀ ACQUISITA

Studio B & T - Dott.ssa Raffaella Turturo 32

CONTRATTI DI LAVORO COMUNICAZIONI INAIL

INAIL CEDENTE

DEVE COMUNICARE ENTRO 30 GIORNI DAL TRASFERIMENTO IL PASSAGGIO ALL’IMPRESA CESSIONARIA DI PARTE O DI TUTTI I DIPENDENTI; IN QUEST’ULTIMO CASO SI DEVE COMUNICARE LA CESSAZIONE DELLA POSIZIONE ASSICURATIVA IN ESSERE, COMUNICARE IN SEDE DI AUTOLIQUIDAZIONE INAIL E LE MOTIVAZIONI PER OTTENERE LA RIDUZIONE DELLE RETRIBUZIONI PRESUNTE AI FINI DEL CALCOLO DEL PREMIO ANTICIPATO DA VERSARE PER I LAVORATORI RIMASTI IN FORZA

INAIL CESSIONARIO

SE NON HA GIÀ UNA POSIZIONE INAIL DEVE RICHIEDERE L’APERTURA DI UNA NUOVA POSIZIONE ASSICURATIVA INVIANDO L’APPOSITO MODELLO CONTESTUALMENTE ALL’INIZIO DEI LAVORI.

SE HA GIÀ UNA POSIZIONE INAIL DEVE COMUNICARE L’ESTENSIONE DEL RISCHIO EFFETTUARE UNA DENUNCIA NOMINATIVA ASSICURATI

Studio B & T - Dott.ssa Raffaella Turturo 33

CREDITI RELATIVI ALL’AZIENDA CEDUTA (ART. 2559 C.C.) LA CESSIONE DEI CREDITI RELATIVI ALL’AZIENDA CEDUTA, ANCHE IN

MANCANZA DI NOTIFICA AL DEBITORE O DI SUA ACCETTAZIONE, HA EFFETTO, NEI CONFRONTI DEI TERZI, DAL MOMENTO DELL’ISCRIZIONE DEL TRASFERIMENTO NEL REGISTRO DELLE IMPRESE TUTTAVIA IL DEBITORE CEDUTO E’ LIBERATO SE PAGA IN BUONA FEDE E’ POSSIBILE CHE LE PARTI ESCLUDANO TUTTI O PARTE DEI CREDITI

(TRASFERIMENTO PARZIALE) IN MANCANZA DI UNA SPECIFICA PATTUIZIONE, OGNI CREDITO RELATIVO

ALL’AZIENDA SI TRASFERISCE AL CESSIONARIO (IPSO IURE). E’ PRASSI ELENCARE NELL’ATTO DI CESSIONE I CREDITI CHE SI

TRASFERISCONO E’ BUONA NORMA PER L’ACQUIRENTE METTERE A CONOSCENZA I

DEBITORI DELL’AVVENUTO TRASFERIMENTO DELL’AZIENDA

Studio B & T - Dott.ssa Raffaella Turturo 34

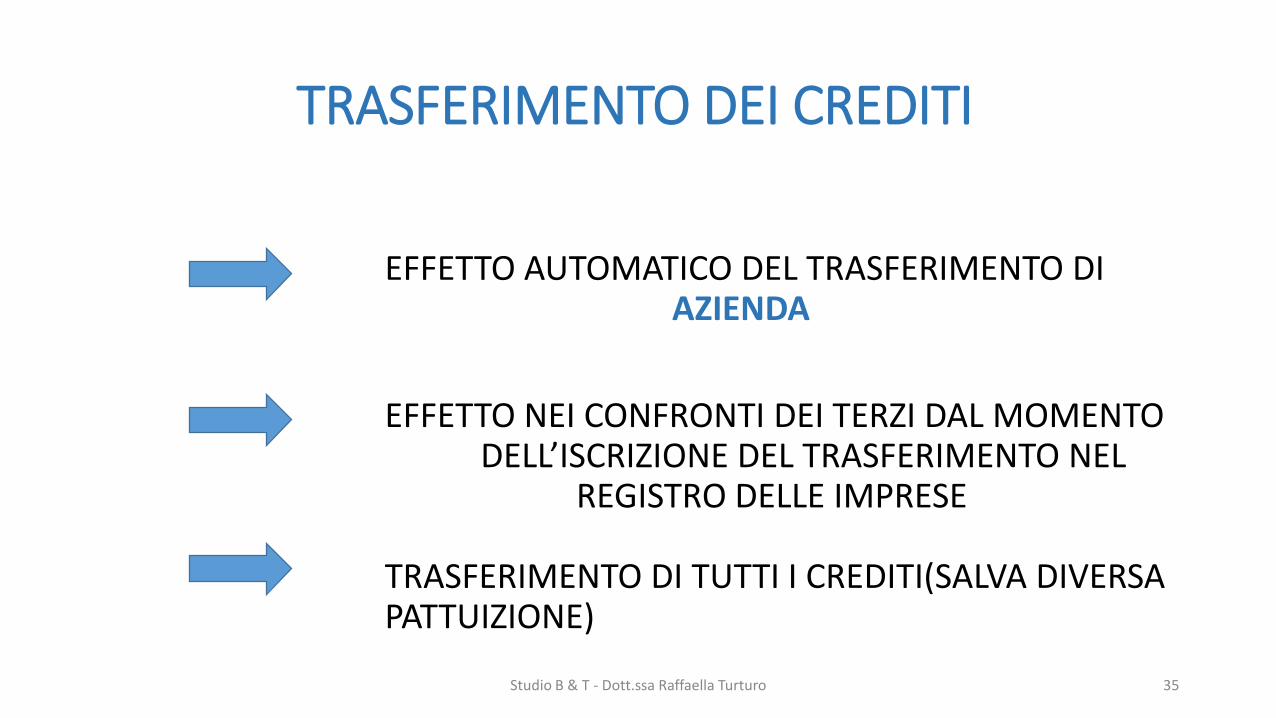

TRASFERIMENTO DEI CREDITI

EFFETTO AUTOMATICO DEL TRASFERIMENTO DI AZIENDA

EFFETTO NEI CONFRONTI DEI TERZI DAL MOMENTO DELL’ISCRIZIONE DEL TRASFERIMENTO NEL REGISTRO DELLE IMPRESE TRASFERIMENTO DI TUTTI I CREDITI(SALVA DIVERSA PATTUIZIONE)

Studio B & T - Dott.ssa Raffaella Turturo 35

CESSIONE CREDITI AMBITO APPLICAZIONE EX ART. 2559, C.C

CREDITI IN MONETA

CREDITI RELATIVI A BENI DIVERSI DALLA MONETA AVENTI AD OGGETTO ELEMENTI AZIENDALI

SERVIZI

Studio B & T - Dott.ssa Raffaella Turturo 36

CREDITI FISCALI

I CREDITI FISCALI NON SI TRASFERISCONO AUTOMATICAMENTE

CREDITI PER IMPOSTE DIRETTE

AI FINI DEL TRASFERIMENTO È NECESSARIO CHE IL CREDITO RISULTI DALLA DICHIARAZIONE DEI REDDITI E SIA STATO CHIESTO A RIMBORSO

LA CESSIONE AVVENGA CON ATTO PUBBLICO O SCRITTURA PRIVATA AUTENTICATA DA NOTIFICARE ALL’AGENZIA DELLE ENTRATE E AL CONCESSIONARIO PER LA RISCOSSIONE

CREDITO IVA

E' OPPORTUNO INSERIRLO NELL’ATTO DI CESSIONE TRA I CREDITI DA TRASFERIRE. DEVE ESSERE COMUNICATO ALL'AGENZIA DELLE ENTRATE ATTRAVERSO IL MODELLO DI VARIAZIONE DATI NOTIFICANDO LA “CONFLUENZA DEL CREDITO” NEL CASO IN CUI IMPORTI L'ESTINZIONE DEL DANTE CAUSA, DEVE INOLTRE ESSERE INDICATO NELLA DICHIARAZIONE IVA ANNULE.

Studio B & T - Dott.ssa Raffaella Turturo 37

CREDITI CEDUTI PRO SOLUTO PRO SOLVENDO

I TERMINI PRO SOLUTO E PRO SOLVENDO SI USANO PIÙ SPESSO QUANDO SI PARLA DI CESSIONE DI CREDITI.

CON LA CESSIONE PRO SOLUTO, IL CEDENTE (OSSIA IL CREDITORE INIZIALE) GARANTISCE AL CESSIONARIO (OSSIA ALL’ACQUIRENTE DEL CREDITO) LA SOLA SUSSISTENZA E VALIDITÀ DEL CREDITO NEL MOMENTO IN CUI GLIELO CEDE

SOLO NELLA CESSIONE PRO SOLUTO IL CEDENTE STESSO RESTA LIBERATO DA OGNI OBBLIGO DI PAGARE IL DEBITO QUALORA NON VI PROVVEDA IL DEBITORE CEDUTO

IL CODICE CIVILE ALL’ ART. 1267 STABILISCE CHE, IN ASSENZA DI PATTI CONTRARI, LA CESSIONE DI UN CREDITO È SEMPRE PRO SOLUTO. LA NORMA, IN PARTICOLARE, STABILISCE QUANTO SEGUE: «IL CEDENTE NON RISPONDE DELLA SOLVENZA DEL DEBITORE, SALVO CHE NE ABBIA ASSUNTO LA GARANZIA. IN QUESTO CASO EGLI RISPONDE NEI LIMITI DI QUANTO HA RICEVUTO».

NELLA CESSIONE PRO SOLVENDO IL CEDENTE OLTRE A GARANTIRE LA SUSSISTENZA E VALIDITÀ DEL CREDITO SI ASSUME LA GARANZIA PER L’EVENTUALE INADEMPIMENTO DEL DEBITORE: SE QUEST’ULTIMO NON RESTITUIRÀ IL CREDITO AL CESSIONARIO PROVVEDERÀ IL CEDENTE

NELLA CESSIONE PRO SOLVENDO, IL CEDENTE POTRÀ STARE TRANQUILLO SOLO QUANDO IL CEDUTO AVRÀ ADEMPIUTO REGOLARMENTE

IL CREDITORE CHE TRASFERISCE UN PROPRIO CREDITO AD UN’ALTRA PERSONA È TENUTA A GARANTIRE SOLO L’ESISTENZA E LA VALIDITÀ DEL CREDITO CEDUTO, MA NON ANCHE IL PAGAMENTO. SOLO UN DIVERSO ED ESPRESSO PATTO PUÒ DISPORRE CHE LA CESSIONE SI CONSIDERI PRO SOLVENDO.

Studio B & T - Dott.ssa Raffaella Turturo 38

DEBITI RELATIVI ALL’AZIENDA CEDUTA ART. 2560 CODICE CIVILE “IL CEDENTE NON È LIBERATO DAI DEBITI INERENTI L’ESERCIZIO DELL’AZIENDA CEDUTA ANTERIORI AL TRASFERIMENTO, SE NON RISULTA CHE I CREDITORI VI HANNO ACCONSENTITO.

NEL TRASFERIMENTO DI UN’AZIENDA COMMERCIALE RISPONDE DEI DEBITI SUDDETTI ANCHE L’ACQUIRENTE DELL’AZIENDA, SE ESSI RISULTANO DAI LIBRI CONTABILI OBBLIGATORI”.

• I DEBITI DELL’AZIENDA POSSONO ESSERE CEDUTI: OVVIAMENTE È NECESSARIO CHE IL CESSIONARIO DELL’AZIENDA ACCETTI

• È NECESSARIA INOLTRE L’ADESIONE DEL CREDITORE CEDUTO

• È NECESSARIA LA NOTIFICA AL CREDITORE AFFINCHÉ DIA LA SUA ADESIONE O IL SUO RIFIUTO;

• L’ADESIONE LIBERA OVVIAMENTE IL CEDENTE DALL’OBBLIGO DEL PAGAMENTO, CHE VIENE TRASFERITO PERTANTO AL CESSIONARIO;

• IL RIFIUTO NON LIBERA IL CEDENTE DALL’OBBLIGO DEL PAGAMENTO, CHE RIMANE OBBLIGATO IN SOLIDO CON IL CESSIONARIO.

Studio B & T - Dott.ssa Raffaella Turturo 39

RESPONSABILTA’ SOLIDALE ART 2560 COMMA 2 C.C.

LA RESPONSABILITÀ SOLIDALE OPERA NEL RISPETTO DI UNA FONDAMENTALE CONDIZIONE:

I DEBITI DEL CEDENTE DEVONO RISULTARE DAI LIBRI CONTABILI. L’ARTICOLO 2560, COMMA 2.:

IL CEDENTE NON È LIBERATO DAI DEBITI, INERENTI ALL’ESERCIZIO DELL’AZIENDA CEDUTA ANTERIORI AL TRASFERIMENTO, SE NON RISULTA CHE I CREDITORI VI HANNO CONSENTITO.

NEL TRASFERIMENTO DI UN’AZIENDA COMMERCIALE RISPONDE DEI DEBITI SUDDETTI ANCHE L’ACQUIRENTE DELL’AZIENDA, SE ESSI RISULTANO DAI LIBRI CONTABILI OBBLIGATORI

PERTANTO, DIVENTA FONDAMENTALE PER L’ACQUIRENTE IL CONTROLLO DELLE POSIZIONI DEBITORIE IN CAPO AL CEDENTE TRAMITE L’ESAME DEI LIBRI CONTABILI, DI CUI ALL’ART. 2214 DEL CODICE CIVILE, LIBRO GIORNALE E LIBRO DEGLI INVENTARI (I REGISTRI IVA NON FANNO PARTE DEI LIBRI CONTABILI), POTENDOSI AFFERMARE CHE DEBITI NON PRESENTI IN TALI REGISTRI NON POSSONO ESSERGLI SUCCESSIVAMENTE CONTESTATI.

ESSENDO UNA DISPOSIZIONE POSTA A TUTELA DEI TERZI, EVIDENTEMENTE NON PUÒ ESSERE DEROGATA DALLE PARTI (ACQUIRENTE E CEDENTE).

Studio B & T - Dott.ssa Raffaella Turturo 40

DEBITI TRIBUTARI ART. 14 I° e II° COMMA DELL’ARTICOLO 14 DEL D.GLS. N. 472/97

IL CESSIONARIO (ACQUIRENTE) È RESPONSABILE IN SOLIDO

AL FINE DI EVITARE CHE ATTRAVERSO LA CESSIONE DI AZIENDA, O DEL RAMO DI AZIENDA, IL CEDENTE (VENDITORE) RIDUCA LE GARANZIE DEL FISCO, A TUTELA DELLA RISCOSSIONE DEI CREDITI TRIBUTARI VANTATI NEI CONFRONTI DEL CEDENTE STESSO

LIMITAZIONI DELLA RESPONSABILITÀ SOLIDALE DEL CESSIONARIO

PRIMA VERRÀ TENTATA L’ ESCUSSIONE DEL CEDENTE; DOPO, IN CASO DI INSOLVENZA DEL CEDENTE, L’AZIONE ESECUTIVA SI ATTUA IN CAPO AL CESSIONARIO;

VI SONO PERÒ DEI LIMITI A TALE AZIONE ESECUTIVA IN CAPO ALL’ACQUIRENTE.

A) LIMITE QUANTITATIVO DELLA RESPONSABILITÀ, PARI AL VALORE DELL’AZIENDA O DEL RAMO D’AZIENDA ACQUISITO;

B) LIMITE TEMPORALE DELLA RESPONSABILITÀ:

1) IMPOSTE E VIOLAZIONI COMMESSE NELL’ANNO DI CESSIONE E NEI DUE PRECEDENTI ANCHE SE NON ANCORA CONTESTATE;

2) IMPOSTE E VIOLAZIONI CONTESTATE NELL’ANNO DI CESSIONE E NEI DUE PRECEDENTI ANCHE SE COMMESSE IN DATA ANTERIORE

Studio B & T - Dott.ssa Raffaella Turturo 41

CERTIFICATO CARICHI PENDENTI ART. 14 III° COMMA DELL’ARTICOLO 14 DEL D.GLS. N. 472/97

IL CESSIONARIO È LIBERATO DA OGNI OBBLIGAZIONE:

CERTIFICATO DEI CARICHI PENDENTI CON ESITO NEGATIVO.

CERTIFICATO NON RILASCIATO ENTRO 40 GIORNI DALLA RICHIESTA, PER INERZIA DELL’UFFICIO.

IL CERTIFICATO PUÒ ESSERE RICHIESTO SIA PRIMA CHE DOPO LA CESSIONE DI AZIENDA:

SE CHIESTO PRIMA È UTILE PER GESTIRE LA CONTRATTAZIONE, MAGARI CHIEDENDO AL CEDENTE IDONEE GARANZIE.

CHIEDERLO DOPO SERVE SOLO PER CONOSCERE LE RESPONSABILITÀ ALLE QUALI SI STA ANDANDO INCONTRO (COMUNQUE NON PIÙ EVITABILI).

IN OGNI CASO, IL CESSIONARIO NON PUÒ RITENERSI ESONERATO DA RESPONSABILITÀ CON RIFERIMENTO AL PERIODO INTERCORRENTE TRA LA DATA DI RILASCIO DEL CERTIFICATO (O LA DATA DI SCADENZA DEL TERMINE DEI 40 GIORNI IN CASO DI MANCATO RILASCIO) E QUELLA IN CUI AVVIENE IL TRASFERIMENTO DELL’AZIENDA.

AI FINI DI TUTELARE LA RISERVATEZZA DEI DATI DEL SOGGETTO CEDENTE, OVE IL TRASFERIMENTO NON SIA ANCORA AVVENUTO È NECESSARIO IL SUO CONSENSO SULLA DOMANDA PRESENTATA.

SPESSO TALE ASPETTO VIENE GESTITO TRAMITE UNA SPECIFICA CLAUSOLA DEL CONTRATTO PRELIMINARE DI CESSIONE.

Studio B & T - Dott.ssa Raffaella Turturo 42

CESSIONE IN FRODE

ART. 14 IV°-V° COMMA DELL’ARTICOLO 14 DEL D.GLS. N. 472/97

NEL CASO IN CUI VENGA PROVATO, DALL’AGENZIA DELLE ENTRATE CHE LA CESSIONE È AVVENUTA IN FRODE, LA RESPONSABILITÀ DEL CESSIONARIO NON È SOGGETTA ALLE LIMITAZIONI PREVISTE NEL PRESENTE ARTICOLO

LA FRODE SI PRESUME, SALVO PROVA CONTRARIA, QUANDO IL TRASFERIMENTO SIA EFFETTUATO ENTRO 6 MESI DALLA CONSTATAZIONE DI UNA VIOLAZIONE PENALMENTE RILEVANTE

IL LEGISLATORE HA VOLUTO CHE, QUANDO LA CESSIONE AVVIENE A RIDOSSO DI UNA VIOLAZIONE DI PARTICOLARE GRAVITÀ, SIA DI PER SÉ ELEMENTO SUFFICIENTE PER PRESUMERE CHE LE PARTI SI SIANO ACCORDATE PER FRODARE LE RAGIONI ERARIALI

Studio B & T - Dott.ssa Raffaella Turturo 43

CESSIONE DI AZIENDA IN PROCEDURA CONCORSUALE ART. 14 V° BIS COMMA DELL’ARTICOLO 14 DEL D.GL.S. N. 472/97

LA SUDDETTA RESPONSABILITÀ SOLIDALE A CARICO DEL CESSIONARIO DI AZIENDA, PER IL PAGAMENTO DELLE IMPOSTE E DELLE SANZIONI IMPUTABILI AL CEDENTE, NON SI APPLICA AL CASO DELLE CESSIONI DI AZIENDA EFFETTUATE NELL’AMBITO DELLE PROCEDURE CONCORSUALI

LA NORMA È ESCLUSIVAMENTE RIFERITA ALLE CESSIONI SU BASE VOLONTARIA O NEGOZIALE. DIVERSAMENTE, NON AVREBBE SIGNIFICATO LA PRESENZA DELLA CONDIZIONE DELLA PREVENTIVA ESCUSSIONE DEL CEDENTE (NON POSSIBILE NELLE PROCEDURE), CONFIGURANDO UNA SORTA DI RESPONSABILITÀ ESCLUSIVA (E NON SOLIDALE) IN CAPO AL CESSIONARIO.

Studio B & T - Dott.ssa Raffaella Turturo 44

PROCEDURE CONCORSUALI

LE PROCEDURE CONCORSUALI DISCIPLINATE DALLA LEGGE SONO

LIQUIDAZIONE GIUDIZIALE (FALLIMENTO)

CONCORDATO PREVENTIVO

LIQUIDAZIONE COATTA AMMINISTRATIVA

AMMINISTRAZIONE CONTROLLATA

AMMINISTRAZIONE STRAORDINARIA DELLE GRANDI IMPRESE

Studio B & T - Dott.ssa Raffaella Turturo 45

DISPOSIZIONI GENERALI IN MATERIA DI SANZIONI AMMINISTRATIVE VIOLAZIONI DI NORME TRIBUTARIE DECRETO LEGISLATIVO 18 dicembre 1997, n. 472

ART. 14 – CESSIONE DI AZIENDA

1. IL CESSIONARIO È RESPONSABILE IN SOLIDO, FATTO SALVO IL BENEFICIO DELLA PREVENTIVA ESCUSSIONE DEL CEDENTE ED ENTRO I LIMITI DEL VALORE DELL’AZIENDA O DEL RAMO D’AZIENDA, PER IL PAGAMENTO DELL’IMPOSTA E DELLE SANZIONI RIFERIBILI ALLE VIOLAZIONI COMMESSE NELL’ANNO IN CUI È AVVENUTA LA CESSIONE E NEI DUE PRECEDENTI, NONCHÈ PER QUELLE GIÀ IRROGATE E CONTESTATE NEL MEDESIMO PERIODO ANCHE SE RIFERITE A VIOLAZIONI COMMESSE IN EPOCA ANTERIORE.

2. L’OBBLIGAZIONE DEL CESSIONARIO È LIMITATA AL DEBITO RISULTANTE, ALLA DATA DEL TRASFERIMENTO, DAGLI ATTI DEGLI UFFICI DELL’AMMINISTRAZIONE FINANZIARIA E DEGLI ENTI PREPOSTI ALL’ACCERTAMENTO DEI TRIBUTI DI LORO COMPETENZA.

3. GLI UFFICI E GLI ENTI INDICATI NEL COMMA 2 SONO TENUTI A RILASCIARE, SU RICHIESTA DELL’INTERESSATO, UN CERTIFICATO SULL’ESISTENZA DI CONTESTAZIONI IN CORSO E DI QUELLE GIÀ DEFINITE PER LE QUALI I DEBITI NON SONO STATI SODDISFATTI. IL CERTIFICATO, SE NEGATIVO, HA PIENO EFFETTO LIBERATORIO DEL CESSIONARIO, DEL PARI LIBERATO OVE IL CERTIFICATO NON SIA RILASCIATO ENTRO QUARANTA GIORNI DALLA RICHIESTA (SILENZIO-ASSENZO).

4. LA RESPONSABILITÀ DEL CESSIONARIO NON È SOGGETTA ALLE LIMITAZIONI PREVISTE NEL PRESENTE ARTICOLO QUALORA LA CESSIONE SIA STATA ATTUATA IN FRODE DEI CREDITI TRIBUTARI, ANCORCHÈ ESSA SIA AVVENUTA CON TRASFERIMENTO FRAZIONATO DI SINGOLI BENI.

5. LA FRODE SI PRESUME, SALVO PROVA CONTRARIA, QUANDO IL TRASFERIMENTO SIA EFFETTUATO ENTRO SEI MESI DALLA CONSTATAZIONE DI UNA VIOLAZIONE PENALMENTE RILEVANTE.

5-BIS. SALVA L’APPLICAZIONE DEL COMMA 4, LA DISPOSIZIONE NON TROVA APPLICAZIONE QUANDO LA CESSIONE AVVIENE NELL’AMBITO DI UNA PROCEDURA CONCORSUALE, DI UN ACCORDO DI RISTRUTTURAZIONE DEI DEBITI DI CUI ALL’ARTICOLO 182-BIS DEL REGIO DECRETO 16 MARZO 1942, N. 267, DI UN PIANO ATTESTATO AI SENSI DELL’ARTICOLO 67, TERZO COMMA, LETTERA D), DEL PREDETTO DECRETO O DI UN PROCEDIMENTO DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO O DI LIQUIDAZIONE DEL PATRIMONIO.20

5-TER. LE DISPOSIZIONI DEL PRESENTE ARTICOLO SI APPLICANO, IN QUANTO COMPATIBILI, A TUTTE LE IPOTESI DI TRASFERIMENTO DI AZIENDA, IVI COMPRESO IL CONFERIMENTO.

• NOTA: il D.gl.s 24 settembre 2015, n. 158 ha disposto (con l’art. 32, comma 1) che le modifiche ai commi 5-bis e 5-ter si applicano a decorrere dal 1 gennaio 2017.

Studio B & T - Dott.ssa Raffaella Turturo 46

DIVIETO DI CONCORRENZA Art. 2557 e 1453 e segg. c.c.

IL CEDENTE È TENUTO AD ASTENERSI PER UN PERIODO DI 5 ANNI DALL’INIZIARE UN’ALTRA IMPRESA CHE PER OGGETTO, UBICAZIONE, E ALTRE CIRCOSTANZE, SIA IDONEA A SVIARE LA CLIENTELA DELL’AZIENDA CEDUTA

IL CEDENTE NON PUÒ INIZIARE UNA NUOVA IMPRESA: IN PROPRIO A MEZZO DI PRESTANOME PER CONTO ALTRUI

IN TALI CASI SI CONSEGUE LA RISOLUZIONE DEL CONTRATTO CON CONSEGUENTE RISARCIMENTO DEL DANNO

Studio B & T - Dott.ssa Raffaella Turturo 47