中小企業的創利性財務管理

講師:戴冠程

1

˙信保薪傳學院 財務管理講師

˙桔乘企管工作室 負責人

˙新加坡新視野管理學院 副教授

˙中國(深圳)富士康集團IE教育學院 認證講師

˙證基會、中華工商研究院、勤業管顧、竹科園區公會 講師

˙金車關係企業集團 銷管部/會計室/財務部 主管

˙中國易經姓名學師協會結業諮商服務

˙1993年第7屆全國10大 財務主持人獎

˙1995年第1屆成功企業經理人 財會組獎

˙1994年第1屆工商財經學院 榮譽講師

※即席思考:市場【贏】【利】的執行力來自於戰略性決策?

□問題:經管主管需掌握哪些戰略性財務知識?

□前言、財務在企業營運的涵義?

(一)您真的瞭解(財務+管理)的內涵嗎?

1.什麼是「財」?您認為… …您…

2

2.什麼是「務」?您認為…

3.什麼是「管」?您認為…

4.什麼是「理」?您認為…

非瞭解不可

什麼是……財 務 管 理

$+人才+努力

官(高管層)+竹(鞭策督促+節節高升)

高管

非瞭解不可

現金流(王道)

3

財=貝=賢=老二眼力 ; 才=寸=時間

務=矛=盲點+矛盾=茅 ; 务=文刀+奴力

管=家內的部門連結+節節高昇

理=王法 ; 缺從【一】而終=埋

上下游+銀行+投資人+經營決策

流動資產

固定資產 股東權益

總負債(長、短期)

流動資產

固定資產股東權益

總負債(長、短期)

流動資產

固定資產 股東權益

總負債(長、短期)

營運獲利

上下游+銀行+投資人+經營決策

4

※表現佳 ※表現差 ※過渡型

永續

經營

公司

◇財務管理的重要性?

財管

決策

成本

分析

績效

評比

◇財務管理的主要內容?

「【贏】的財務管理-簡單學」?「簡單來學-不簡單的【贏】」

花$

賺$

一、市場「贏」家的競爭性財務觀念?

財務

穩固

公司

目標資金

掌控

預算

編控

資金

運籌

庫存

管理

財報

分析

$

用$

$

◇價值…源於【發現】…

◇品質…源於【細節】…

◇成功…源於【堅持】…

◇管理…源於【分享】…

5

二、顛覆您的經營獲利方程式:目標損益形成的決策模式選擇?

◎基本方程式:收入-總成本費用=利潤

(一)經營目標指標的極大化的應用公式:動腦如何思考…..?

收入(願景: ) =總成本費用(決策: ) +利潤 =目標?

※Why?

□聖旨1:

□聖旨2:

總成本費用(願景: ) =收入(決策: ) -利潤 =目標?

利潤(願景: ) =收入(決策: )-總成本費用(決策: )=目標?

※Why?

※Why?

□聖旨2:

□聖旨3:

6

※損益計算:收入 -總成本、費用 = 本期損益

※市場競爭下的目標公式:銷貨收入-利潤 = 成本、費用。…Why?

※計算公式:

(二)財務構面的成本 vs. 費用 管控焦點:魔鬼藏在細節裡?

※微利狀況下的利潤公式:利潤 = 成本-【 】。…Why

7

□實例:日本麥當勞停止虧錢復活 靠女社長堅持「幫員工加薪」

2015年出現日本「麥當勞株式會社」

15年來的最大赤字前會長原田泳幸在職期間,積極推動「成本削減」(Cost Cut)的策略,這樣的經營手法無法適應現代社會,

更不符合消費者價值觀。

明明已經虧錢了,新社長為何還願意加薪,回應:支持麥當勞事業的重點是「人」,「做生意想要成功的話,不可或缺的就是

以不到3年的時間,讓營收、獲利與股價均由谷底回升、更再創新高,這動能值得借鏡

8

▲卡薩諾瓦認為自己做出的最成功決定就是在虧損的時候「幫員工加薪」是公司成功復活的關鍵。

「做生意想要成功的話,不可或缺的就是要滿足員工」。

公司想改頭換面的首要條件並不是要員工「共體時艱」,也不是等老闆賺夠再來照顧這些人,對比過去日本企業一項以顧客為重,她「員工優先」的想法顯得很新潮。

她認為,員工不是「成本」,而是幫助公司產下金雞蛋的「雞」,所以一定要好好照顧,決定加薪。最後結果看來,社員們的高滿足度的確可以帶動顧客的滿意度。

□實例:股王【大立光】霸氣調漲10%薪水抑止「血汗」謠言(2017/10/20)

◇104徵才內容:

技術作業員做2休2,日班月薪為26K元起,工作時間近乎12小時,換算成時薪<80元。

◇大立光作業員的薪資公開:以每月16天、每天工作10小時計算,日班:26K起,夜班:38.8K元起。若配合正常加班(每月4天,工作40

小時計算),日班:32.4K,夜班:48.4K。與104貼出內容有所出入。

※大立光為招募優秀人才依營運現況,加發作業員①月②久任獎金

: 196 +1.5K

◇內部人員:

1天在公司近12小時,=時薪$135.

沒有休息室,休息是坐(躺)走廊獎金:「季獎金平均1萬5,3個月發1次,不保證給予,是主管看

9

․月獎金:每月出勤達196小時,+1.5K

․久任獎金:年9月加發=前4季獎金總和

※不動底薪…作業員薪酬再增2項獎金

宣布加碼作業員【獎金】,卻不是直接提高【底薪】26K

以提高【變動成本】方式,降低【固定成本】支出壓力,以此保有相對彈性

發1次,不保證給予,是主管看你表現決定要給你多少

Why?

三、必知+掌握:【本費】是【花錢? or 用錢? 】vs.【營收】的關係?

銷貨淨額

-銷貨成本

=銷貨毛利

-銷管費用

=邊際利益

-固定成本

銷貨淨額

-變動成本

市場?vs. 客戶?單價?vs. 數量?

記錄花$

用$

習性

營運所得主要來源(價值/滿意/成交)

傳統模式 戰略模式

市場競爭力

-銷管費用

=營業利益

-業外收支

=稅前損益

-營所稅

=稅後損益

-固定成本

=營業利益

=0

>0

<0

成本控管力

業外附加力

10

※增利PDCA : 1.品質(產品)-當後盾2.業務(市場)-做先鋒3.財務(管理)-做推手

綜合損益表:銷貨收入

-銷貨成本

銷量[↗]銷價[↸] 購量[質/適]

購價[↘/質]

經營團隊:[贏]的6項焦點思考方向…

~如何提高自身的盈利能力?~

[ 開源 vs節流 ]

四、景氣循環下的開源與節流?可行對策方向?

11

=銷貨毛利

=營業利益

=本期利潤

-銷貨成本

-營業費用

±業外收支

購價[↘/質]

營費[↘+提效]戰略支出[VC/FC]

財管:增收內控:減損

五、財務現金流管理的3條生命線?

存貨

帳款

現金採購付款循環

(付少vs.付慢)

銷售收款循環

(收多vs.收快)

融資管理循環

(剩多vs.剩久)

市場

核心力

客戶

接受力

授(徵)信

完(催)收

品(優)質

價(真)廉

12

存貨 現金(付少vs.付慢) (剩多vs.剩久)

生存

財務力財務狀況?體質vs.結構

六、財務現金流管理的 3$ 3氣 3部曲?

計畫Plan

過程 Do

結果 See

【 】氣

【 】氣

【 】氣

競爭

對手投產

環境

【 】$

【 】$

【 】$

13

我一定要…

【贏】!

○大…賺錢!○賺…大錢!○錢…大賺!○錢…賺大!

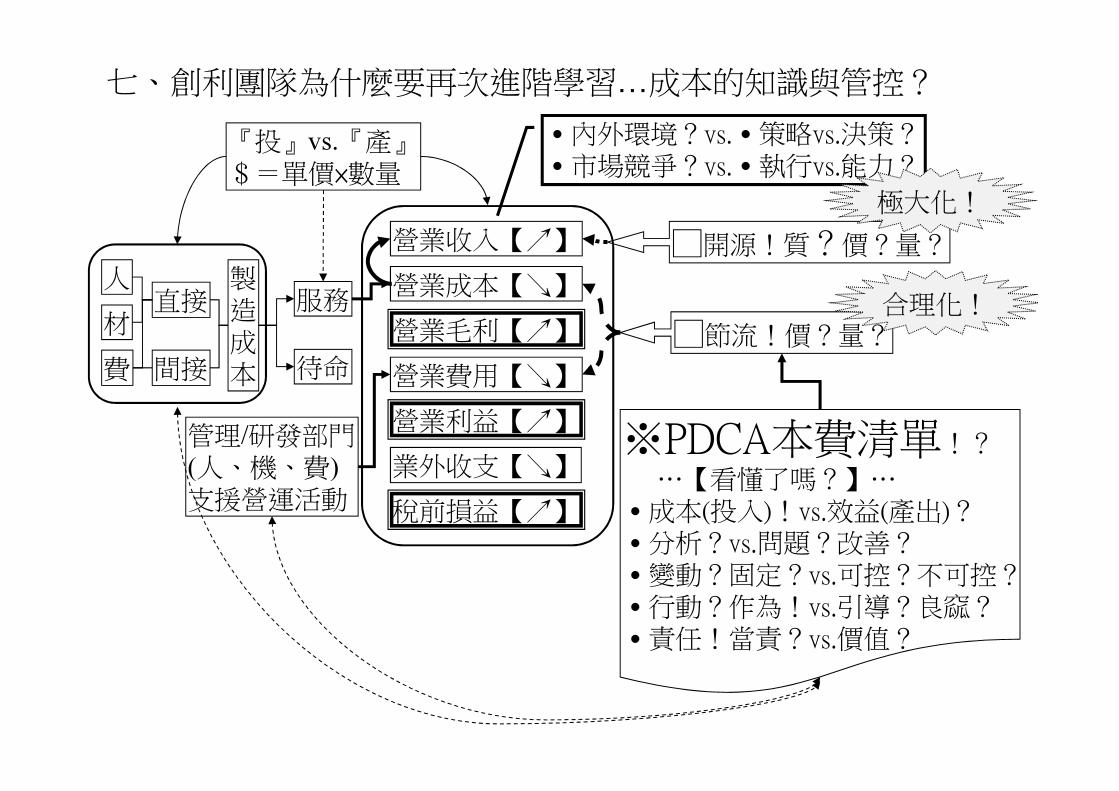

七、創利團隊為什麼要再次進階學習…成本的知識與管控?

營業收入【↗】

營業成本【↘】

營業毛利【↗】

營業費用【↘】

人

材

費

製造成本

服務

待命

『投』vs.『產』$=單價×數量

直接

間接

˙內外環境?vs.˙策略vs.決策?˙市場競爭?vs.˙執行vs.能力?

□開源!質?價?量?

□節流!價?量?

極大化!

合理化!

營業利益【↗】

業外收支【↘】

稅前損益【↗】

管理/研發部門(人、機、費)

支援營運活動

※PDCA本費清單!?

…【看懂了嗎?】…˙成本(投入)!vs.效益(產出)?˙分析?vs.問題?改善?˙變動?固定?vs.可控?不可控?˙行動?作為!vs.引導?良窳?˙責任!當責?vs.價值?

1414

八、財務管理幾個必須謹守的環節?

1.確定-財管定位

2.正確-建帳

3.全程-資金管理

4.事前-財務規劃

監管、內控

有人負責

現金收支流量表

財務狀況問題點改善對策

5.事中-內部控制

6.事後-監督改錯

以財務為核心+全員參與+堵漏

錢都花在哪?+效益?

15

16