Download - Cap 11 aggregate_demand_ii

DEMANDA AGREGADA: SEGUNDA PARTE.

• FLUCTUACIONES DE CORTO PLAZO Y EL MODELO IS-LM

• IS-LM Y LA TEORIA DE LA DEMANDA AGREGADA.

• CONSIDERACIONES SOBRE LA GRAN DEPRESION.

EL MERCADO DE BIENES Y SERVICIOS Y LA CURVA IS

• GASTO EFECTIVO Y GASTO PLANEADO– GASTO PLANEADO DE ECONOMIA CERRADA

• E = C+ I + G• C = C(Y-T)• I = I• G = G• T = T

– COMBINANDO LAS ECUACIONES ANTERIORES– E = C(Y – T) + I + G– EQUILIBRIO: GASTO PLANEADO=GASTO EFECTIVO– E = Y

ALGEBRA DE LA CURVA IS

Y = C(Y – T) + I + G

TEORIA DE LA FUNCION CONSUMO:

C = a + b(Y – T)

TEORIA DE LA FUNCION DE INVERSION

I = c – dr

TODOS LOS PARAMETROS SE DEFINEN POSITIVOS Y LA PMC=b ENTRE CERO Y UNO.

ENTONCES LA IS ES:

Y = [a + b(Y-T)] + (c-dr) + G , resolviendo para Y

rb

dTb

bGbb

caY

−−+

−−+

−+

−+=

111

1

1Curva IS

ALGEBRA DE LA CURVA LM

• M/P = L(r, y)• L(r, Y) = eY – fr,

EQUILIBRIO EN ACTIVOS :

M/P = eY – fr.

LUEGO,

r = (e/f)Y – (1/f)M/P Curva LM

Slide 1 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

POLITICA FISCAL EXPANSIVA: AUMENTO DEL GASTO PUBLICO

El incremento en la tasa de interés disminuye la inversión recortando el efecto expansivo del incremento en el gasto del gobierno.

El efecto entonces es mas

pequeño en el modelo IS LM que en la cruz Keynesiana.

Slide 2 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

POLITICA FISCAL EXPANSIVA: REDUCCION DE IMPUESTOS.

Nuevamente, debido a que la tasa de interés deprime la inversión, el incremento en el ingreso es menor en el modelo IS LM que en la cruz Keynesiana.

Slide 3 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

POLITICA MONETARIA: EXPANSION DE OFERTA

La tasa de interés disminuye hasta que la gente desee mantener esa cantidad extra de dinero que el BCRA ofrece y el mercado de dinero llega al nuevo equilibrio. La disminución en la tasa de interés tiene ramificaciones en el mercados de biens y svs.: la inversión planeada aumenta, asi como tambien el gasto planeado, la producción y el ingreso.

Cuando el BCRA incrementa la oferta de dinero, la gente tiene mas dinero de lo que verdaderamente desea mantener a una determinada tasa de interés. En consecuencia la gente deposita ese dinero en los bancos ó compra bonos.

El modelo IS LM muestra cómo la política monetaria influencia al ingreso modificando la tasa de interés.

En el capítulo 9 mostramos que en el corto plazo, con precios rígidos, una expansión monetaria incrementaba el ingreso. Pero no discutimos comocomo la expansión monetaria inducía un aumento del gasto en bienes y servicios -un proceso denominado “Mecanismo de Trasmisión Monetaria”“Mecanismo de Trasmisión Monetaria”

El modelo IS LM muestra que un incremento en la oferta monetaria disminuye la tasa de interés, lo que estimula la inversión expandiendo la demanda de bienes y servicios.

Slide 4 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

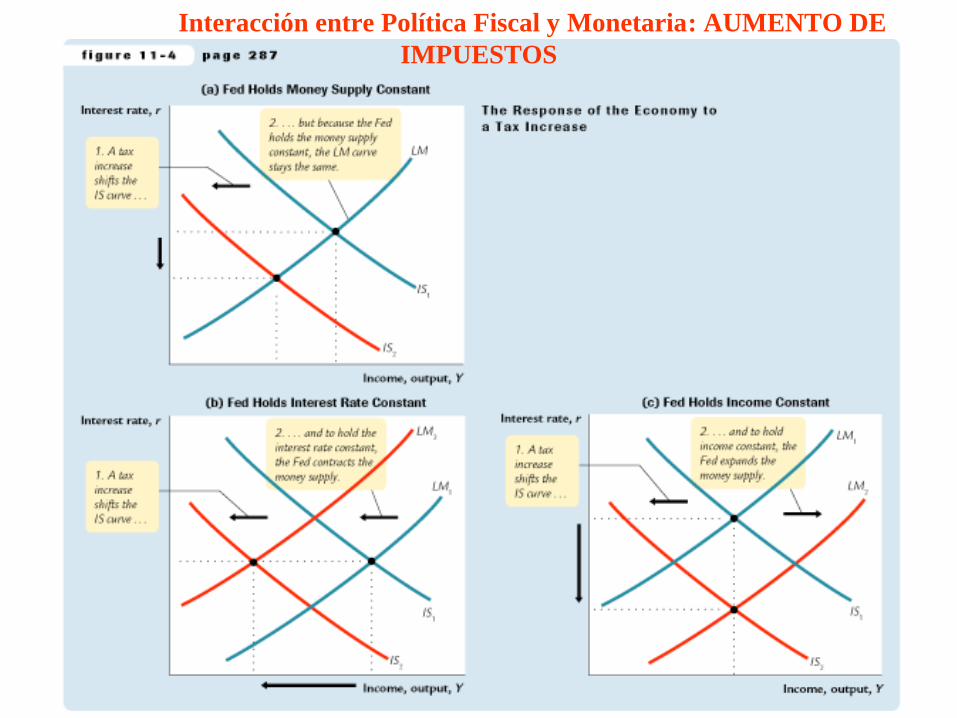

Interacción entre Política Fiscal y Monetaria: AUMENTO DE IMPUESTOS

Slide 5 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

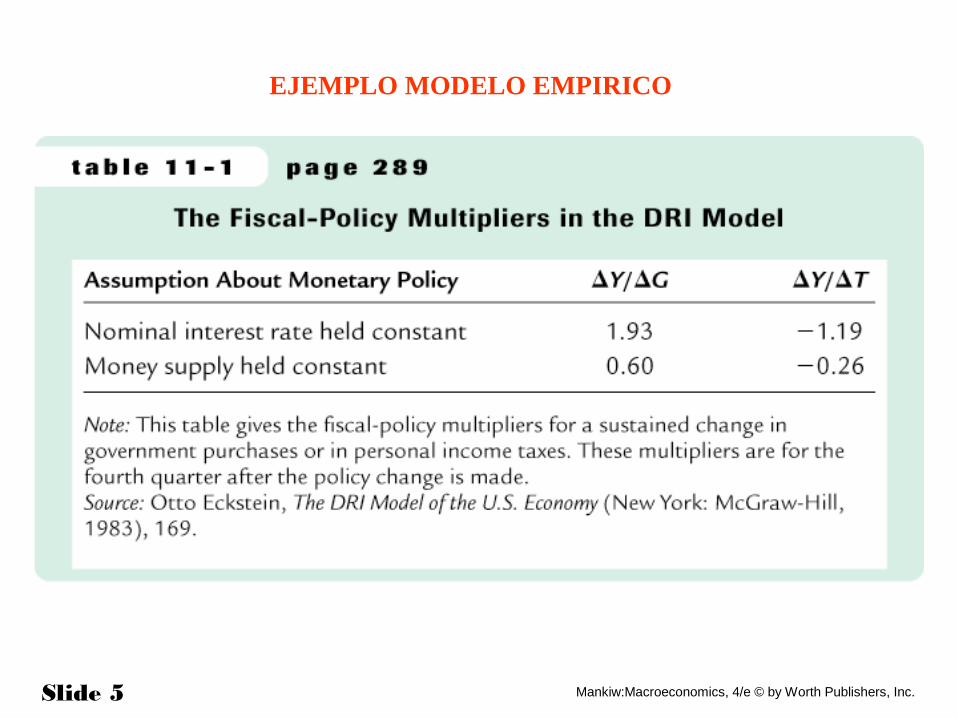

EJEMPLO MODELO EMPIRICO

ALGEBRA PARA DEMANDA AGREGADA

(1/f)M/P]1

11

1

1 (e/f)]

1Y[1

(1/f)M/P]– (e/f)Y [111

1

1

b

dTb

bGbb

ca

b

db

dTb

bGbb

caY

−+

−−+

−+

−+=

−+

−−+

−−+

−+

−+=

r = (e/f)Y – (1/f)M/P

rb

dTb

bGbb

caY

−−+

−−+

−+

−+=

111

1

1IS

LM

Slide 6 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

DERIVACION GRAFICA DE DEMANDA AGREGADA

Slide 7 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

POLITICA MONETARIA Y

FISCAL EXPANSIVA.

+∆G Política Fiscal

Esto implica un desplazamiento de la IS y ADLM (P2)

Supongamos +∆G.

En el corto plazo nos movemos sobre SRASdesde el punto A hacia B.Equilibrando el mercado de productos, en el largo plazo, el nivel de precios aumenta de P0 a P2.

Este +∆P disminuye el valor de los saldos reales que se traduce en un desplazamiento hacia la izquierda de la curva LM.

Finalmente, nos ubicamos en C en ambos gráficos.

r

PY

Y

AD´

IS´

SRASA

B

B

P2

LRAS

Y = C (Y-T) + I(r) + G

M/ P = L (r, Y)

C

C

A

ISLM(P0)

AD

P0

¿Cuáles son los efectos sobre las variables económicas?Para las variables Y, P, y r, se pueden leer del gráfico:

Recordar que el efecto de corto plazo es el movimiento de A a B.Recordar que el efecto de corto plazo es el movimiento de A a B.

++, porque Y se movió de Y* a Y´

0,0, por precios rígidos en el corto plazo

+,+, porque un +∆Y produce un aumento en rmientras que IS se desplaza sobre curva LM.

++, porque un +∆Y incrementa el nivel deconsumo (↑C=C(↑Y-T)).– – , como r aumentó, el nivel de inversión disminuyó

YY

PP

rr

CC

II

r

PY

Y

IS LM(P0)

AD

P0

AD´

IS´

SRASA

A

B

B

P2C

C

LRAS

*Y Y´

LM(P2)

Impacto de Impacto de Corto PlazoCorto Plazo de un cambio + en Gde un cambio + en G

+,+, para eliminar el exceso de demanda en P0.

00, porque aumento en P desplaza LM a la izq.,retornando Y a Y* como lo indica LRAS

+,+, reflejando el desplazamiento hacia la izq. dela curva LM debido al +∆P

00, ya que ambos Y y T se encuentran en su niveloriginal (C=C(Y-T))

– – , porque r se incrementó aún más por el +∆P.

YY

PP

rr

CC

II

r

PY

Y

IS LM(P0)

P0

AD´

IS´

A

A

B

B

P2C

C

LRAS

Y* Y´

LM(P2)

Impacto de Impacto de Largo PlazoLargo Plazo de un cambio + en Gde un cambio + en G

Recordar que el efecto de largo plazo es el movimiento de A a C.Recordar que el efecto de largo plazo es el movimiento de A a C.

¿Cuáles son los efectos sobre las variables económicas?Para las variables Y, P, y r, se pueden leer del gráfico:

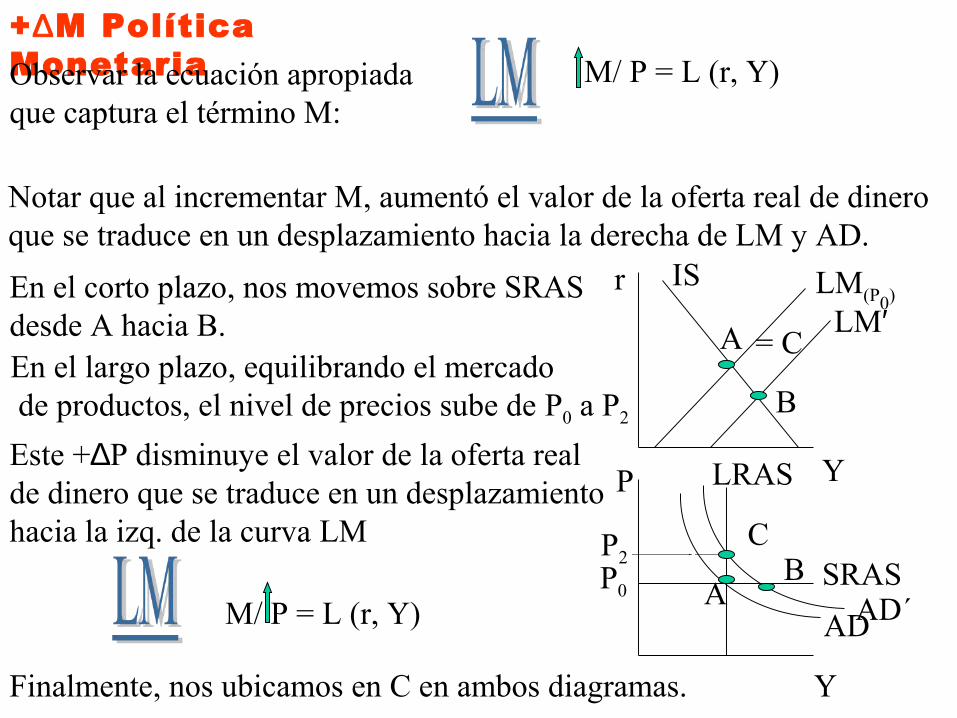

Notar que al incrementar M, aumentó el valor de la oferta real de dinero que se traduce en un desplazamiento hacia la derecha de LM y AD.

+∆M Política MonetariaObservar la ecuación apropiada que captura el término M:

En el corto plazo, nos movemos sobre SRASdesde A hacia B.En el largo plazo, equilibrando el mercado de productos, el nivel de precios sube de P0 a P2

Este +∆P disminuye el valor de la oferta real de dinero que se traduce en un desplazamiento hacia la izq. de la curva LM

Finalmente, nos ubicamos en C en ambos diagramas.

AD

ISr

P Y

Y

LM(P0)

P0SRAS

A

A

LRAS

M/ P = L (r, Y)

M/ P = L (r, Y)

LM′

B

AD´B

P2C

= C

Impacto de Impacto de Corto PlazoCorto Plazo de un cambio + en Mde un cambio + en M

Recordar que el efecto de corto plazo es el movimiento de A a B.Recordar que el efecto de corto plazo es el movimiento de A a B.

¿Cuáles son los efectos sobre las variables económicas?Para las variables Y, P, y r, se pueden leer del gráfico:

AD

ISr

PY

Y

LM(P0)

P0 SRASA

A

LRAS

LM ′

B

AD´B

P2

Y´Y*

C

= C

++, porque Y se movió de Y* a Y´

00, porque precios son rígidos en el corto plazo

––, porque un +∆Y produce una caída en rmientras que LM se desplaza sobre la curva IS

++, porque un +∆Y aumenta el nivel de consumo (↑C=C(↑Y-T)).

+ , cómo r disminuyó, el nivel deinversión aumentó.

YY

PP

rr

CC

II

Impacto de Impacto de Largo PlazoLargo Plazo de un cambio + en Mde un cambio + en M

Recordar que el efecto de largo plazo es el movimiento de A a C.Recordar que el efecto de largo plazo es el movimiento de A a C.

¿Cuáles son los efectos sobre las variables económicas?Para las variables Y, P, y r, se pueden leer del gráfico:

LM ′

B

AD´B

C

= C

P2

AD

ISr

PY

Y

LM(P0)

P0 SRASA

A

LRAS

Y´Y*

++, para eliminar el exceso de demanda en P0.

00, porque aumento en P desplaza LM a la izq., retornando Y to Y* como indica LRAS

00, reflejando el desplazamiento a la izq. de LMpor el +∆P, retornando r a su nivel inicial.

00, ya que Y y T vuelven a su nivel inicial(C=C(Y-T)).

00, ya que Y ó r no ha variado

YY

PP

rr

CC

I

Notar que el único impacto de largo plazo de un incremento en la oferta monetaria fue un incremento en el nivel de precios

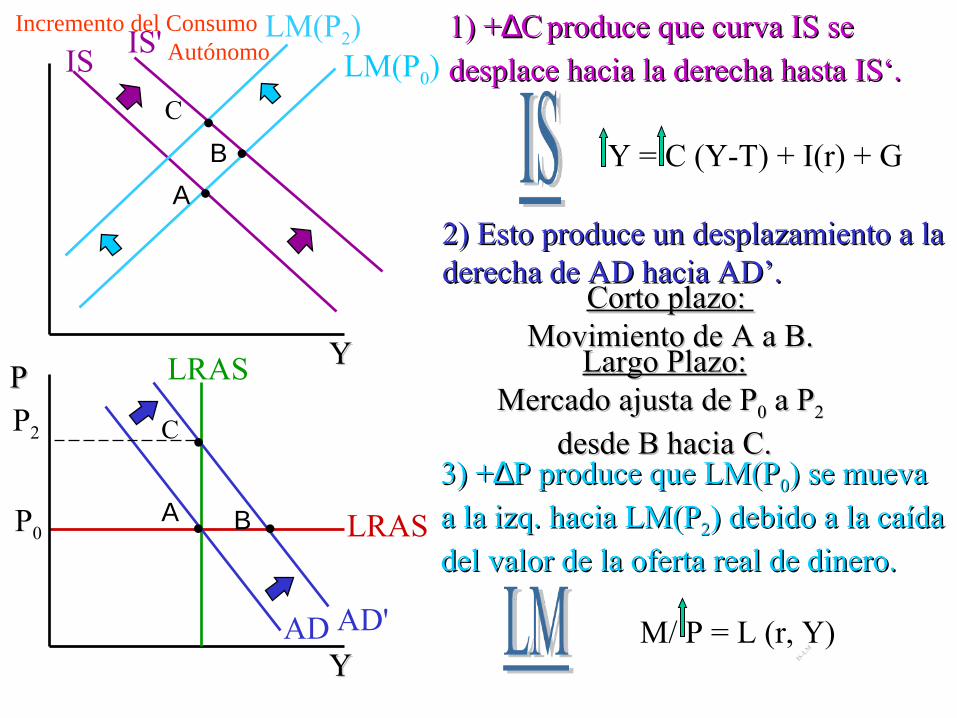

Incremento del Consumo Autónomo LM(P0)

1) +1) +∆∆CC produceproduce que curvaque curva IS IS se se

desplace hacia la derecha hastadesplace hacia la derecha hasta IS‘. IS‘.

LRAS

2) 2) Esto produce un desplazamiento a la Esto produce un desplazamiento a la derecha de derecha de AD AD haciahacia AD’. AD’.

Corto plazoCorto plazo: : Movimiento deMovimiento de A A aa B. B.

Largo PlazoLargo Plazo::MercadoMercado ajusta ajusta dede P P00 aa P P22

desdedesde B B haciahacia C. C.3) +3) +∆∆P P produce queproduce que LM(P LM(P00) ) se mueva se mueva

a la izq. haciaa la izq. hacia LM(P LM(P22) ) debido a la caídadebido a la caída

del valor de la oferta real de dinero.del valor de la oferta real de dinero.

YYPP

YY

IS

AD

IS'

P0

AD'

LRAS

LM(P2)

Α •

•Α

•Β

•Β

P2 •

•C

C

Y = C (Y-T) + I(r) + G

IS-LM

M/ P = L (r, Y)

Y +P 0r +C +I -

0+

+++--

SRAS

r

YP

Y

IS

AD

IS'

P0

AD'

LRAS

LM(P 2 )

Α •

•Α

•Β

•Β

P 2 •

•C

C

LM(P 0 )

Incremento del Consumo Autonomo (cont.)

Corto

Plazo

Largo

Plazo

Slide 8 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

RESUMIENDO: CORTO Y LARGO PLAZO.

La Gran Depresión

La hipótesis del gastohipótesis del gasto sugiere que tal vez la causa de la declinación pudo haber sido por un desplazamiento hacia adentro de la curva IS.

La hipótesis monetariahipótesis monetaria intenta explicar los efectos de una histórica caída en la oferta de dinero del 25% desde 1929 hasta 1933 dónde el desempleo se incrementó de 3.2% hasta 25.2%

Algunos economistas dicen que la deflación empeoró la Gran Depresión. Argumentan que la deflación produjo en 1931 un período de desempleo sin precedentes y de ingresos deprimidos. Debido a que la caída de la oferta de dinero podría haber sido responsable de la caída en el nivel de precios, podría haber sido también responsable de la severidad de la depresión.

Slide 9 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

ESTADISTICAS DE LA GRAN DEPRESION

Slide 10 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

ESTADISTICAS DE LA GRAN DEPRESION. CONT..

Slide 11 Mankiw:Macroeconomics, 4/e © by Worth Publishers, Inc.

DEFLACION ESPERADA

Un deflación esperada incrementa la tasa real de interés para cualquier tasa de interés nominal. Esto deprime la inversión, desplazando la IS hacia abajo. El nivel de ingreso cae de Y1 a Y2.

La tasa nominal de interés cae de i1 a i2 y la tasa real de interés se incrementa de r1

a r2.

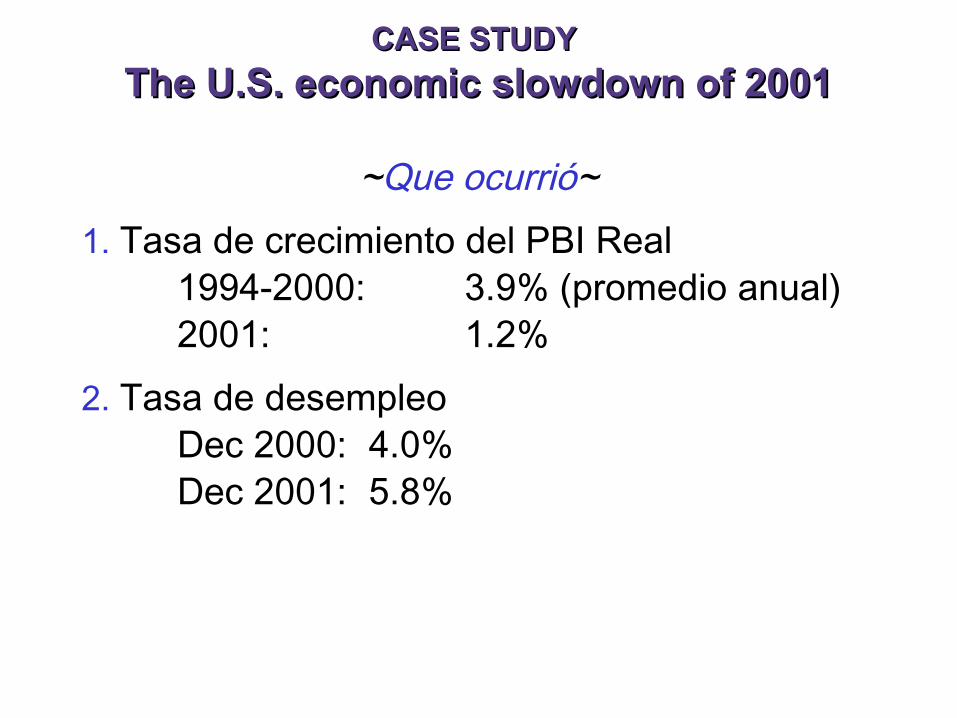

CASE STUDYCASE STUDY

The U.S. economic slowdown of 2001The U.S. economic slowdown of 2001

~Que ocurrió~1. Tasa de crecimiento del PBI Real

1994-2000: 3.9% (promedio anual)2001: 1.2%

2. Tasa de desempleoDec 2000: 4.0%Dec 2001: 5.8%

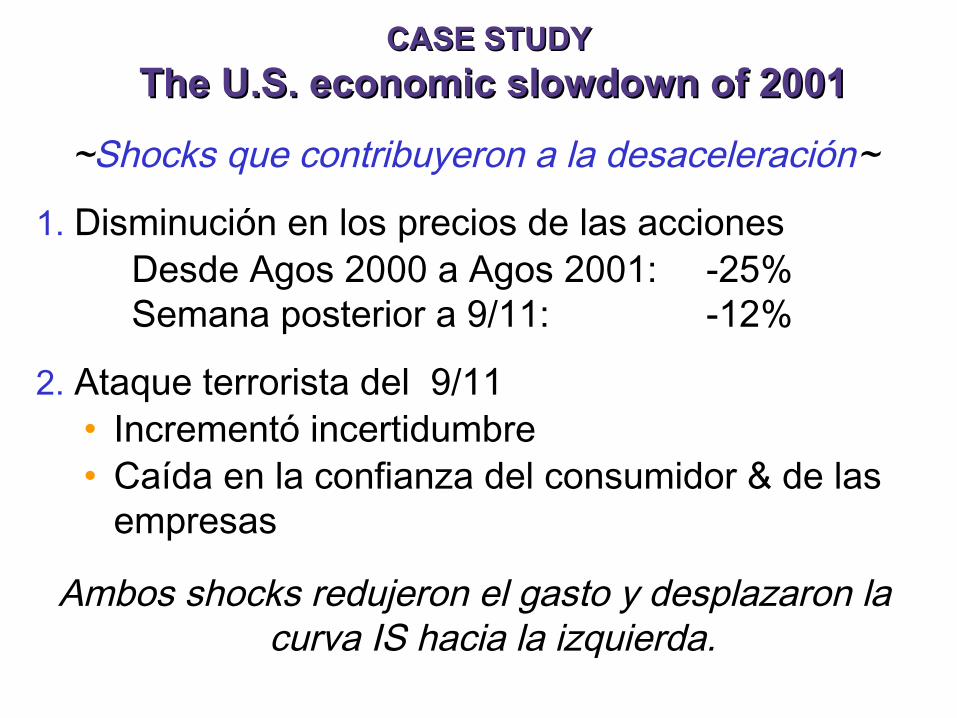

CASE STUDYCASE STUDY

The U.S. economic slowdown of 2001The U.S. economic slowdown of 2001

~Shocks que contribuyeron a la desaceleración~

1. Disminución en los precios de las acciones Desde Agos 2000 a Agos 2001: -25%Semana posterior a 9/11: -12%

2. Ataque terrorista del 9/11• Incrementó incertidumbre • Caída en la confianza del consumidor & de las

empresas

Ambos shocks redujeron el gasto y desplazaron la curva IS hacia la izquierda.

CASE STUDYCASE STUDY

The U.S. economic slowdown of 2001The U.S. economic slowdown of 2001

~Políticas llevadas a cabo~1. Política Fiscal

• Recorte en los impuestos

• Se incrementa el gasto:ayuda para New York City y para la industria aérea,guerra contra el terrorismo

2. Política Monetaria• Fed disminuye la tasa de interés 11 veces durante

2001, desde 6.5% a 1.75%• Incremento en la oferta monetaria, caen tasas de

interés.

CASE STUDYCASE STUDY

The U.S. economic slowdown of 2001The U.S. economic slowdown of 2001

~Que es lo que está ocurriendo~ En el primer cuatrimestre de 2002, el PBI

real creció a una tasa annual de 6.1%, de acuerdo al Bureau of Economic Analysis de Junio 27, 2002.