1000 TAAIS

BENDRASIS ĮVADAS Į INTOSAI FINANSINIO AUDITO GAIRES

(TARPTAUTINIUS AUKŠČIAUSIŲJŲ AUDITO INSTITUCIJŲ

STANDARTUS)

(vertimas iš anglų kalbos)

INTOSAI Profesinių standartų komitetas

Finansinio audito pakomitetis – Sekretoriatas

Riksrevisionen (Švedijos nacionalinė audito institucija) • 114 90 Stokholmas • Švedija

Tel.:+46 5171 4000 • Fax:+46 5171 4111 • e-paštas: [email protected]

INTOSAI Generalinis sekretoriatas – RECHNUNGSHOF (Austrijos audito rūmai)

Dampfschiffstrasse 2 • A-1033 Vienna • Austria

Tel: +43 (1) 711 71 • Fax: +43 (1) 718 09 69 • e-paštas: [email protected]

http://www.intosai.org

2

TURINYS

ĮŽANGA ......................................................................................................................................................... 3

BENDROJI INFORMACIJA ......................................................................................................................... 4

INTOSAI FINANSINIO AUDITO GAIRIŲ PASKIRTIS ........................................................................... 4

INTOSAI FINANSINIO AUDITO GAIRIŲ APIMTIS ................................................................................ 5

INTOSAI FINANSINIO AUDITO GAIRIŲ STRUKTŪRA IR TURINYS ................................................ 6

INTOSAI FINANSINIO AUDITO GAIRIŲ TAIKYMAS ........................................................................... 8

INTOSAI finansinio audito gairių taikymas .............................................................................................. 8

INTOSAI finansinio audito gairių taikymas palaikant INTOSAI pagrindinius audito principus .............. 8

INTOSAI finansinio audito gairių taikymas palaikant kitus standartus .................................................... 8

STANDARTŲ PRIVALOMUMAS .............................................................................................................. 8

INTOSAI pagrindinių audito principų ir finansinių audito gairių privalomumas ..................................... 8

Tarptautinių audito standartų privalomumas .............................................................................................. 9

BENDRIEJI VIEŠOJO SEKTORIAUS SUBJEKTŲ AUDITO KLAUSIMAI .......................................... 10

Įvairios viešojo sektoriaus audito sistemos .............................................................................................. 10

Gairėse vartojamos sąvokos ..................................................................................................................... 11

Profesinis sprendimas ir skepticizmas...................................................................................................... 11

Užduoties priėmimas ir tęstinumas .......................................................................................................... 12

Finansinių ataskaitų audito tikslas ............................................................................................................ 12

Susitarimas dėl audito užduočių sąlygų ................................................................................................... 13

Kokybės užtikrinimo procesai .................................................................................................................. 14

Darbo dokumentai ir audito dokumentai .................................................................................................. 14

Komunikacija ........................................................................................................................................... 15

Apgaulės ir klaidų nustatymas ................................................................................................................. 15

Auditoriaus atliekamas įstatymų ir kitų teisės aktų įvertinimas ............................................................... 16

Rizikos įvertinimas ir audito procedūros ................................................................................................. 16

Reikšmingumas atliekant viešojo sektoriaus subjektų auditą .................................................................. 17

Viešojo sektoriaus auditoriaus ataskaitos ................................................................................................. 18

TAAIS FINANSINIO AUDITO GAIRIŲ VERTIMAS ............................................................................. 18

1 priedas. „INTOSAI pagrindinių audito principų“ (TAAIS 100 – 400) ir INTOSAI finansinio audito

gairių (TAAIS 1000 – 2999) sąryšis ............................................................................................................ 20

2 priedas. TAAIS, taikomi 2009 m. gruodžio 15 d. ar vėliau prasidėjusių laikotarpių finansinių ataskaitų

auditui ........................................................................................................................................................... 23

3 priedas. TAS privalomumas ..................................................................................................................... 25

4 priedas. Rekomendacijos dėl vertimo ....................................................................................................... 31

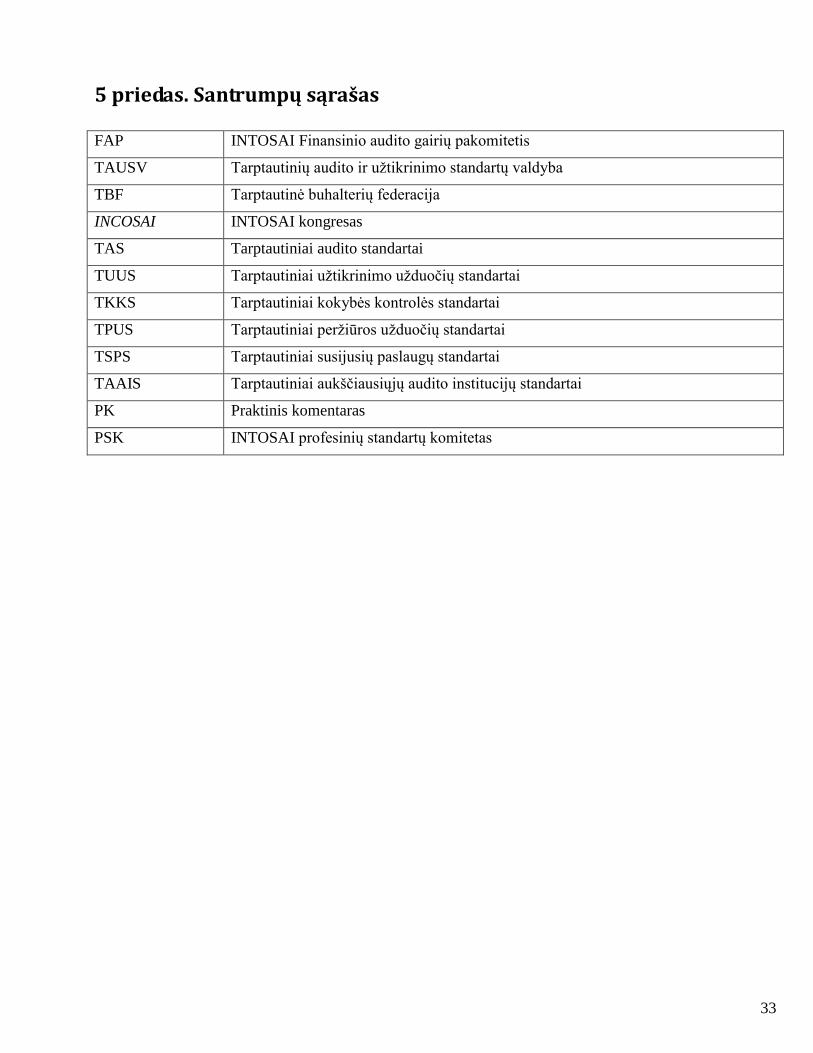

5 priedas. Santrumpų sąrašas ....................................................................................................................... 33

3

ĮŽANGA

1. INTOSAI finansinio audito gairės pateikia rekomendacijas, kaip turi būti atliekamas viešojo

sektoriaus subjektų finansinis auditas.

2. INTOSAI finansinio audito gairės – tai ketvirtasis Tarptautinių aukščiausiųjų audito institucijų

standartų (TAAIS) sistemos lygmuo (Audito gairės). Kiti šios sistemos lygmenys: pirmasis lygmuo

– Pamatiniai principai1, antrasis lygmuo – Esminiai Aukščiausiųjų audito institucijų (AAI) veikimo

principai2, trečiasis lygmuo

3 – Pagrindiniai audito principai – INTOSAI audito standartai.

4

3. INTOSAI finansinio audito gairės apima Tarptautinių audito ir užtikrinimo standartų valdybos

(TAUSV) išleistus Tarptautinius audito standartus (TAS). INTOSAI prisideda prie šių standartų

plėtojimo dalyvaudama TAUSV darbo grupėse, atsakingose už naujų standartų rengimą ar esamų

standartų peržiūrą.

4. Praktiniai komentarai, esantys INTOSAI finansinio audito gairių dalimi, paaiškina, kaip taikyti

kiekvieną TAS atliekant viešojo sektoriaus finansinį auditą, tuo papildydami susijusio TAS

nuostatas.

5. Taikydamos INTOSAI finansinio audito gaires viešojo sektoriaus finansiniam auditui,

aukščiausiosios audito institucijos pripažįsta, kad gaires sudaro tarptautiniai audito standartai ir

praktiniai komentarai bendrai. Jei audito ataskaitoje nurodyta, kad auditas atliktas pagal TAAIS

reikalavimus, viešojo sektoriaus auditoriai laikėsi visų tam auditui taikomų TAAIS kaip paaiškinta

skyriuje apie Finansinio audito gairių taikymo sritį (28 – 43 pastraipos).

6. Palyginti su finansinių ataskaitų audito pagal TAS tikslu (t. y., pareikšti nuomonę, ar finansinės

ataskaitos visais reikšmingais atžvilgiais parengtos pagal taikomą finansinės atskaitomybės tvarką),

viešojo sektoriaus subjektų finansinio audito tikslai gali apimti papildomas pareigas, susijusias su

audito atlikimu ir ataskaitų rengimu. Pavyzdžiui, iš viešojo sektoriaus auditorių gali būti

reikalaujama įvertinti, ar viešojo sektoriaus subjektas laikosi teisės aktų, įskaitant

reglamentuojančius biudžeto sudarymą ir atsiskaitymą už jo vykdymą, įvertinti vidaus kontrolę,

susijusią su finansine atskaitomybe, arba programų, projektų ir veiklos ekonomiškumą,

veiksmingumą ir efektyvumą.

7. Dėl aukščiausiosios audito institucijos įgaliojimų atliekant auditą arba viešojo sektoriaus subjektų

įsipareigojimų, nustatytų teisės aktuose ar kituose atitinkamuose dokumentuose, viešojo sektoriaus

auditoriams gali tekti papildomų audito ir ataskaitų teikimo pareigų.

8. INTOSAI finansinio audito gairėse nėra išsamių nurodymų dėl audito ir ataskaitų teikimo pareigų,

susijusių su atitikties teisės aktams vertinimu. Tokie nurodymai pateikti Atitikties audito gairėse5.

4200-ajame TAAIS pateikiami nurodymai dėl atitikties auditų, atliekamų kartu su finansiniu auditu.

Jie remiasi Pagrindiniais INTOSAI audito principais ir skirti padėti viešojo sektoriaus auditoriams,

atliekantiems atitikties (teisėtumo) auditus.6 Kai auditoriai turi tokias platesnes pareigas, 4200-asis

TAAIS papildo Finansinio audito gaires (1000 – 2999-asis TAAIS) ir turėtų būti skaitomas kartu su

jomis.

1 1 TAAIS – Limos deklaracija, 2 TAAIS (projektas) (vert. pastaba)

2 10, 11, 20, 21, 30, 40 TAAIS (vert. pastaba)

3 100, 200, 300, 400 TAAIS (vert. pastaba)

4 Pagrindinių audito principų (100-400-asis TAAIS) ir INTOSAI finansinio audito gairių (1000-2999-asis TAAIS) sąryšis

pateiktas 1 priede. 5 4000, 4100, 4200 TAAIS (vert. pastaba)

6 4000-asis TAAIS „Bendrasis įvadas į atitikties audito gaires“ ir 4200-asis TAAIS „Atitikties audito, susijusio su finansinių

ataskaitų auditu, gairės“.

4

9. Finansinio audito gairių, taikomų kartu su Atitikties audito gairėmis, paskirtis – suteikti viešojo

sektoriaus auditoriams visapusį rinkinį nurodymų, kaip atlikti viešojo sektoriaus subjektų finansinių

ataskaitų auditą, kai audito tikslas apima ir atitikties (teisėtumo) vertinimą.

BENDROJI INFORMACIJA

10. INTOSAI audito standartus7 pirmą kartą išleido INTOSAI audito standartų komitetas 1992 m.

birželį, o 1998 m. Montevidėjuje surengtas XVI-asis INTOSAI kongresas (INCOSAI)8 patvirtino

INTOSAI etikos kodeksą. Vėliau INTOSAI audito standartų struktūra buvo pertvarkyta ir dabartinį

INTOSAI etikos kodeksą ir audito standartus 2001 m. patvirtino XVII-asis INTOSAI kongresas

(INCOSAI) Seule. Abu dokumentai pagrįsti Limos deklaracija. Montevidėjaus kongresas skyrė

INTOSAI audito standartų komitetui užduotį parengti audito standartų įgyvendinimo gaires. Šis

įpareigojimas komitetui buvo dar kartą pakartotas vėlesnių kongresų metu – Seule 2001 m. ir

Budapešte 2004 m. Komitetas pateikė INTOSAI veiklos audito gaires Kongresui tvirtinti 2001 m., o

tuomet perėjo prie finansinio audito gairių.

11. Atsiliepdamas į INTOSAI narių išreikštą poreikį, INTOSAI audito standartų komitetas sutiko

parengti finansinio audito gaires, remdamasis TAUSV parengtais TAS. Be to, Komitetas sutiko

parengti gaires papildomoms viešojo sektoriaus auditorių pareigoms audito ir ataskaitų rengimo

srityje. Rengti INTOSAI finansinio audito gaires pavesta INTOSAI finansinio audito gairių darbo

grupei.

12. 2005 m. rugsėjo mėn. INTOSAI buvo pertvarkyta pagal naująjį INTOSAI strateginį planą ir

INTOSAI audito standartų komitetą pakeitė INTOSAI profesinių standartų komitetas (PSK).

INTOSAI finansinio audito gairių darbo grupės pareigas perėmė įkurtas INTOSAI finansinio audito

gairių pakomitetis. Finansinio audito gairių pakomitetis atsiskaito PSK.

13. TAAIS sistemoje numatyta įtraukti „Kokybės kontrolės kodeksą“ (40-asis TAAIS) į antrąjį TAAIS

struktūros lygmenį; šį kodeksą aukščiausiosios audito institucijos taikys visų rūšių audito veiklai.

INTOSAI FINANSINIO AUDITO GAIRIŲ PASKIRTIS

14. Pagrindinis INTOSAI finansinio audito gairių tikslas – pateikti INTOSAI nariams visapusį gairių,

kaip atlikti viešojo sektoriaus įmonių finansinių ataskaitų auditą, rinkinį. INTOSAI finansinio audito

gairės apima praktinius komentarus (toliau – PK), INTOSAI parengtus greta TAUSV parengtų TAS.

PK ir TAS drauge sudaro bendrą INTOSAI standartų sistemos gairę.

15. INTOSAI pagrindiniai audito principai – tai svarbiausi principai, kuriomis remdamosi

aukščiausiosios audito institucijos turi atlikti auditą ir rengti audito ataskaitas. Tačiau,

pasinaudodama TAS išsamumu tiek, kiek tai reikalinga AAI atliekamiems finansiniams auditams, ir

parengdama PK, kuriuose aptariami viešojo sektoriaus įmonių finansinio audito ypatumai,

INTOSAI pateikia visapusį finansinio audito gairių rinkinį, kuriuo gali remtis visos aukščiausios

audito institucijos nepriklausomai nuo institucinių aplinkybių ir audito aplinkos.

16. Praktiniuose komentaruose aiškiai nurodomas TAS pritaikomumas viešojo sektoriaus įmonių auditui

bei papildomos gairės dėl TAS viešojo sektoriaus auditoriams. PK adresuojami viešojo sektoriaus

7 100 –400 -asis TAAIS pateikiami kaip INTOSAI pagrindiniai audito principai.

8 INCOSAI – INTOSAI kongresas, rengiamas kas trejus metus.

5

auditoriams, tačiau prireikus juo gali taikyti ir kiti auditoriai, atliekantys viešojo sektoriaus įmonių

finansinį auditą. Kur tinkama, PK apima ir bendruosius nurodymus dėl papildomų viešojo sektoriaus

auditoriams tenkančių pareigų audito atlikimo ir ataskaitų rengimo srityse. Kiekvienam TAS skirtas

atskiras PK. PK leidžiami nuolat, kai tik TAUSV išleidžia naują TAS ar atlieka esamo TAS

pakeitimų. INTOSAI finansinio audito gairės taikomos finansinių ataskaitų auditui, kaip apibrėžta

1200-ajame TAAIS9, ir jose aptariami papildomi viešojo sektoriaus audito aspektai. Aukščiausiųjų

audito institucijų pareigos audito atlikimo ir ataskaitų rengimo srityje gali apimti ir papildomų

aspektų, susijusių su teisėtumo auditu (kaip paaiškinta 19 pastraipoje). Viešajame sektoriuje

finansinių ataskaitų auditas dažnai atliekamas kartu su atitikties auditu. Šios papildomos audito

atlikimo ir ataskaitų rengimo pareigos aptariamos 4200-ajame TAAIS10

. Atitikties auditas apima

įvertinimą, ar apskaitoje ar finansinėse ataskaitose atspindėtos ar nurodytos ūkinės operacijos,

finansiniai sandoriai ir kita informacija atitinka taikytinus teisės aktus, įskaitant biudžeto įstatymus

ar sprendimus dėl jų, lėšų paskirstymą, sutartis, ir kt.

17. INTOSAI finansinio audito gairės taikomos visų vyriausybės lygmenų auditui. Atsižvelgiant į

audito įgaliojimus ar aukščiausiajai audito institucijai taikomus įstatymus, INTOSAI finansinio

audito gairės gali būti taikomos privataus sektoriaus įmonių auditui, kai šios įmonės dalyvauja

viešųjų paslaugų ar valstybės lėšų valdyme, pvz., pagal partnerystės susitarimus arba kaip valstybės

dotacijų ar subsidijų gavėjos.

INTOSAI FINANSINIO AUDITO GAIRIŲ APIMTIS

18. INTOSAI finansinio audito gairių tikslas – pateikti nurodymus dėl finansinių ataskaitų audito

viešajame sektoriuje, įskaitant bendrąsias gaires dėl papildomų audito atlikimo ir ataskaitų rengimo

tikslų, susijusių su viešojo sektoriaus finansinių ataskaitų auditu.

19. INTOSAI pagrindiniuose audito principuose finansinių ataskaitų auditas neapibrėžtas11

. Pagal 100-

ąjį TAAIS12

, visos apimties valstybinis auditas apima teisėtumo auditą ir veiklos auditą. Teisėtumo13

auditą sudaro:

(a) atskaitingų įmonių finansinio atskaitingumo patvirtinimas, įskaitant finansinių dokumentų

analizę ir įvertinimą bei nuomonės apie finansines ataskaitas pareiškimą;

(b) vyriausybės administracijos kaip visumos finansinio atskaitingumo patvirtinimas;

(c) finansinių sistemų ir sandorių auditas, įskaitant atitikties taikomiems įstatymams ir kitiems

teisės aktams įvertinimą;

(d) vidaus kontrolės ir vidaus audito funkcijos efektyvumo įvertinimą;

(e) audituojamo subjekto priimtų administracinių sprendimų sąžiningumas ir tinkamumas;

(f) pranešimas apie visus kitus su auditu susijusius dalykus, kurie, aukščiausiosios audito

institucijos nuomone, turėtų būti atskleisti.

20. Taigi teisėtumo audito, atliekamo pagal 100-ąjį TAAIS, apimtis yra platesnė nei finansinių ataskaitų

audito pagal TAS apimtis.

9 1200-asis TAAIS „Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas pagal tarptautinius audito standartus.

10 4200-asis TAAIS „Atitikties audito, susijusio su finansinių ataskaitų auditu, gairės“.

11 Šiuo metu yra atnaujinami 3-io lygio INTOSAI audito standartai, todėl dalis sąvokų bus peržiūrėta, atitinkamai peržiūrint ir

susijusius 4-ojo lygio TAAIS (vert. pastaba). 12

100-asis TAAIS „INTOSAI audito standartai. Pagrindiniai principai“, 38 ir 39 p. 13

Teisėtumo auditas sąvoka šiame dokumente apima ir finansinį auditą (vert. pastaba)

6

21. Be to, finansinio audito apibrėžimą kiekvienoje aukščiausioje audito institucijoje lemia teisės aktai,

įgaliojimai ir organizacijos struktūra. Pagal aukščiausiosios audito institucijos įgaliojimus gali būti

numatytos audito atlikimo ir ataskaitų teikimo pareigos, skirtingos nuo finansinių ataskaitų audito

arba šį auditą papildančios. Tokios pareigos gali būti įtrauktos į finansinių ataskaitų auditą arba jį

papildyti. Atlikdami tokios informacijos auditą, viešojo sektoriaus auditoriai turės atlikti papildomai

darbo palyginti su darbu, reikalingu atliekant tik finansinių ataskaitų auditą pagal TAS.

22. Kadangi INTOSAI dalyvavo rengiant TAS, jie apima taikymo klausimus, aktualius viešojo

sektoriaus įmonių finansiniam auditui, ir dažnai pateikiamus atskira antrašte. PK pateikiama

papildomų gairių, kuriomis galima remtis, jei jos aktualios aukščiausiosios audito institucijos

įgaliojimams.

23. Nors finansinio audito gairėse gali būti TAS nuostatas papildančių nurodymų dėl audito atlikimo ir

ataskaitų teikimo pareigų, gairių tikslas nėra pateikti išsamius nurodymus dėl teisėtumo audito,

atliekamo pagal INTOSAI audito standartus, arba dėl visų skirtingų audito atlikimo ar ataskaitų

teikimo pareigų, kurias gali apimti aukščiausiųjų audito institucijų įgaliojimai. Atliekant kitas nei

finansinis auditas užduotis, viešojo sektoriaus auditoriams gali tekti taikyti kitas aktualias INTOSAI

gaires. 4200-ajame TAAIS pateikiamos gairės atitikties audito atlikimui, kai jis atliekamas kartu su

finansiniu auditu.

INTOSAI FINANSINIO AUDITO GAIRIŲ STRUKTŪRA IR TURINYS

24. INTOSAI finansinio audito gaires dabar sudaro 38 TAAIS. 36 iš jų apima atitinkamą tarptautinį

audito standartą ir praktinį komentarą, padedantį taikyti ir naudoti tą TAS viešajame sektoriuje. TAS

ir PK drauge sudaro vieną tam tikro dalyko gairę (TAAIS). Kiti du TAAIS, nepagrįsti konkrečiu

TAS ir jų neapimantys – tai 1000-asis TAAIS „Bendrasis įvadas į INTOSAI finansinio audito

gaires“ ir 1003-asis TAAIS „INTOSAI finansinio audito gairių sąvokų žodynas“ – žodynas,

apimantis TAUSV žodyną bei papildomus viešajam sektoriui skirtus terminus bei paaiškinimus.

25. INTOSAI finansinio audito gairės pateikiamos remiantis INTOSAI klasifikacijos sistema, pradedant

nuo 1000-ojo TAAIS ir baigiant 2999-uoju TAAIS. Trys paskutiniai TAAIS numerio skaitmenys

rodo susijusio TAS numerį (pvz., 1800-asis TAAIS apima 800-ąjį TAS ir jam skirtą praktinį

komentarą). Su finansiniu auditu susiję TAAIS nurodyti 2 priede.

26. TAS struktūroje informacija suskirstyta į skyrius:

a) Įvadas. Įvadinė informacija gali apimti informaciją apie TAS paskirtį, apimtį ir dalyką, be to,

auditorių bei kitų asmenų pareigas, susijusias su tame TAS aptariamais dalykais.

b) Tikslas. Kiekviename TAS aiškiai nurodytas auditoriaus tikslas TAS apimamoje audito srityje.

c) Apibrėžtys. Kad TAS būtų geriau suprantami, kiekviename iš jų pateikiamos susijusių terminų

apibrėžtys.

d) Reikalavimai. Tikslą (tikslus) pagrindžia aiškiai suformuluoti reikalavimai. Reikalavimai

visada išreikšti žodžių junginiu „auditorius turi“. INTOSAI finansinio audito gairių kontekste

tai reiškia, kad „auditorius gali (turi teisę) ...“. Auditoriaus ataskaitoje pateikiant nuorodą į

TAS, turi būti laikomasi TAS reikalavimų apimties.

e) Taikymo ir kiti paaiškinimai. Taikymo ir kituose paaiškinimuose nurodoma tiksliau, ką

reiškia ar ką apima reikalavimas, arba pateikiama procedūrų, kurios gali būti tinkamos tam

tikromis aplinkybėmis, pavyzdžių. Taikymo ir kiti paaiškinimai gali apimti specifinius dalykus,

kurie aktualūs viešojo sektoriaus subjektams. Tokios pastraipos įtraukiamos suderinus su

7

TAUSV, kaip pagalba auditoriams, atliekantiems viešojo sektoriaus subjektų finansinį auditą.

Kai kuriuose TAS yra ir „svarstymų, susijusių su mažesnių subjektų auditu“. Jie paprastai

netaikomi atliekant viešojo sektoriaus subjektų ir subjektų, gaunančių vyriausybės finansavimą,

auditą, netgi jei subjektas ir turi nedaug darbuotojų, jo veikla paprasta, o biudžetas gana

nedidelis. Vis dėlto tokiais atvejais viešojo sektoriaus subjekto sandoriai gali būti sudėtingi,

pvz., pervedimai iš kitų valstybės organizacijų, subjektui gali būti taikomi aukštesniojo

vyriausybės lygmens nustatyti reikalavimai – įstatymai, kiti teisės aktai, politikos bei sistemos ir

jis gali turėti prievolę atsiskaityti už mokesčių mokėtojų lėšų naudojimą. Todėl viešojo

sektoriaus auditoriai turi kruopščiai įvertinti šiuos aspektus. Praktiniuose komentaruose gali būti

papildomų nurodymų šioje srityje, jei laikoma, kad reikalingos papildomos mažesnių viešojo

sektoriaus subjektų audito gairės.

27. TAS praktiniai komentarai pateikiami atskiruose skyriuose:

a) Bendroji informacija. Čia gali būti pateikiama informacija apie susijusį TAS, pvz. įvadas į

TAS, ir praktinio komentaro turinys.

b) TAS taikymas viešojo sektoriaus audite. Kiekviename praktiniame komentare aiškiai

nurodoma, kaip susijęs TAS turi būti taikomas atliekant viešojo sektoriaus subjektų auditą.

Taikomumui gali turėti įtakos dalykai, susiję su įstatymais nustatytomis viešojo sektoriaus

auditoriaus pareigomis ir išplėsta įgaliojimų apimtimi (teisėtumo bei teisingumo, atitikties ir

veiklos klausimai). Tokios nuorodos įtrauktos į PK, jei laikoma, kad tai turi esminę reikšmę PK

apimčiai.

c) Papildomos gairės viešojo sektoriaus klausimais. Siekiant padėti viešojo sektoriaus

auditoriams taikyti TAS atliekant viešojo sektoriaus subjektų auditą, šiame skyriuje pateikiama

papildomų bendrųjų nurodymų dėl viešojo sektoriaus. Jie gali būti pateikiami pagal TAS

antraštes. Kur tai aktualu, šio skyriaus pastraipose gali būti pateikiamos nuorodos į susijusias

TAS dalis. Gali būti pateikiama pavyzdžių, kurie aktualesni viešojo sektoriaus audite, nei

pateiktieji TAS. Kur aktualu, gali būti pateikiama papildomų sąvokų apibrėžčių. Skyrius

sudarytas iš poskyrių pagal aptariamus dalykus. Šis skyrius gali apimti tokius dalykus:

i. Dalykai, susiję su specialiais viešajam sektoriui taikomais teisės aktais.

ii. Dalykai, susiję su svarbiausiais aktualiais viešojo sektoriaus klausimais, pvz., valdymu,

atskaitingumu ir skaidrumu.

iii. Dalykai, susiję su skirtingais aukščiausiųjų audito institucijų modeliais (generalinio

auditoriaus ir sąskaitų / audito rūmų modeliais) ir AAI samdomomis nepriklausomomis

audito įmonėmis įvairiems darbams atlikti.

iv. Dalykai, susiję su apskaitos principais ir viešojo sektoriaus subjektams būdinga praktika.

v. Dalykai, susiję su tam tikrais vyriausybės subjektais (ministerijomis, agentūromis, pusiau

vyriausybinėmis organizacijomis) ir sektoriais (finansų, gynybos, teisingumo, sveikatos

apsaugos, aplinkos ir kt.), jei yra tokių susijusių specifinių dalykų.

vi. Kiti dalykai, tiesiogiai susiję su TAS taikymu atliekant viešojo sektoriaus subjektų

finansinį auditą.

8

INTOSAI FINANSINIO AUDITO GAIRIŲ TAIKYMAS

INTOSAI finansinio audito gairių taikymas

28. Nuorodos į standartų naudojimą gali būti pateikiamos vienu iš keturių būdų, atsižvelgiant į taikomą

standartą ir AAI įgaliojimų apimtį:

a) pagal TAAIS (1000-2999); tai reiškia visišką visų susijusių TAS ir papildomų gairių, pateiktų

INTOSAI praktiniuose komentaruose, laikymąsi;

b) pagal TAS; tai reiškią visišką visų susijusių TAS laikymąsi;

c) pagal INTOSAI pagrindinius audito principus14

, tačiau nevisiškai laikantis TAS, šiuo metu

įtrauktų į INTOSAI finansinio audito gaires (1000-2999-asis TAAIS);

d) pagali kitus atitinkamus nacionalinius audito standartus.

29. Viešojo sektoriaus auditoriai, kurie auditoriaus išvadoje dėl finansinių ataskaitų nurodo, kad auditas

atliktas pagal TAS, raginami taikyti 1000–2999-ajame TAAIS pateiktas papildomas gaires viešajam

sektoriui. Jei viešojo sektoriaus auditorius turi papildomų pareigų, susijusių su audito atlikimu ir

ataskaitų teikimu, reikalinga ir nuoroda į kitus taikomus standartus.

INTOSAI finansinio audito gairių taikymas palaikant INTOSAI pagrindinius audito

principus

30. INTOSAI finansinio audito gairės skirtos padėti taikyti INTOSAI pagrindinius audito principus ir

TAS (kaip standartai arba kaip gairės kartu su praktiniais komentarais). INTOSAI pagrindiniai

audito principai buvo parengti kaip bendrieji standartai, skirti visai aukščiausiųjų audito įstaigų

atliekamai audito veiklai. Taikant INTOSAI finansinio audito gaires kaip gaires, INTOSAI

pagrindinių audito principų kaip aukštesnio lygio audito standartų reikšmė nesumažėja. Tokiomis

aplinkybėmis INTOSAI pagrindiniai audito principai nurodomi kaip taikomi standartai.

INTOSAI finansinio audito gairių taikymas palaikant kitus standartus

31. Aukščiausiosios audito institucijos gali naudoti INTOSAI finansinio audito gaires ir kitiems,

nacionaliniams finansinio audito standartams paremti. Tai taikytina tik tuo atveju, jei nacionaliniai

audito standartai atitinka INTOSAI finansinio audito gaires.

STANDARTŲ PRIVALOMUMAS

INTOSAI pagrindinių audito principų ir finansinių audito gairių privalomumas

32. INTOSAI pagrindiniai audito principai – tai pagrindiniai principai, pagal kuriuos aukščiausioji

audito institucija atlieka audito darbą. Nors pati aukščiausioji audito institucija sprendžia, kokiu

laipsniu standartai suderinami su jos įgaliojimų apimtimi atsižvelgiant į konkrečias konstitucines,

14

100-asis TAAIS „INTOSAI audito standartai. Pagrindiniai principai“, 200-asis TAAIS „INTOSAI audito standartai.

Bendrieji standartai“, 300-asis TAAIS „INTOSAI audito standartai. Darbiniai standartai“, 400-asis TAAIS „INTOSAI audito

standartai. Ataskaitų teikimo standartai“.

9

teisines ir kitas aplinkybes, vienas iš INTOSAI etikos kodekse15

nustatytų principų – viešojo

sektoriaus auditoriaus pareiga taikyti visuotinai priimtus audito standartus.

33. INTOSAI nariams INTOSAI pagrindiniai audito principai išliks audito standartų sistemos pagrindu,

kurio reikšmingumo jokiu būdu nemažina INTOSAI finansinio audito gairių, apimančių TAS ir PK,

paskelbimas. INTOSAI pripažįsta, kad INTOSAI pagrindiniai audito principai kartu su INTOSAI

finansinio audito gairėmis pateikia pakankamą pagrindą, supratimą ir reikiamas gaires INTOSAI

nariams, atliekantiems finansinį auditą.

34. INTOSAI pagrindinių audito principų pratarmėje teigiama, kad nors visuose dokumentuose

vartojamas žodis „standartai“, šis žodis turi būti traktuojamas priklausomai nuo kiekvienos AAI

kompetencijos srities ir įgaliojimų. INTOSAI pagrindinių audito principų įžangoje rašoma, kad nors

INTOSAI audito standartus taikyti nėra privaloma, AAI susitarimu jie yra laikomi gerąja praktika,

todėl kiekviena AAI turi nuspręsti, kokia apimtimi šie standartai yra suderinami su jos įgaliojimais.

35. INTOSAI finansinio audito gairės turi būti skaitomos atsižvelgiant į INTOSAI pagrindinius audito

principus. Todėl gairių praktiniuose komentaruose nenurodyti taikymo reikalavimai ir nevartojami

žodžiai „turi“ ar „turėtų“. TAS šie žodžiai vartojami, be to, juose privalomieji reikalavimai yra

atskirti nuo taikymo ir kitų paaiškinimų. Tačiau ir jie neturėtų būti laikomi privalomais

aukščiausiajai audito institucijai.

36. Viešojo sektoriaus subjektų auditoriai gali naudotis INTOSAI finansinio audito gairėmis kaip

visapusėmis finansinio audito atlikimo rekomendacijomis. Kai gairės naudojamos kaip standartai,

viešojo sektoriaus subjektų auditoriai turi atsižvelgti į TAS privalomumą. Apie tai plačiau – 37–43

pastraipose.

Tarptautinių audito standartų privalomumas

37. TAUSV tikslas – tarnauti viešajam interesui, savarankiškai ir vadovaujantis savo įgaliojimais

nustatant kokybiškus audito, užtikrinimo, kokybės kontrolės bei susijusių paslaugų standartus ir

palengvinant nacionalinių standartų suderinimą su tarptautiniais, tokiu būdu skatinant kokybišką ir

vieningą praktiką visame pasaulyje bei stiprinant visuomenės pasitikėjimą auditorių profesija.

38. TAUSV rengia Tarptautinius audito standartus (TAS), Tarptautinius peržiūros užduočių standartus

(TPUS), Tarptautinius užtikrinimo užduočių standartus (TUUS) ir Tarptautinius susijusių paslaugų

standartus (TSPS). Šie standartai bendrai vadinami TAUSV užduočių standartais. Be to, TAUSV

rengia Tarptautinius kokybės kontrolės standartus (TKKS). Užduočių standartai ir TKKS bendrai

vadinami Tarptautiniais standartais. INTOSAI finansinio audito gairės apima TAS. Jie nėra viršesni

už vietos įstatymus ar kitus teisės aktus, taikomus istorinių finansinių ataskaitų auditui ar kitos

informacijos užtikrinimo užduotims ir privalomus tam tikroje šalyje pagal tos šalies nacionalinius

standartus. Tuo atveju, jei vietos įstatymai ar kiti teisės aktai kuriuo nors atžvilgiu skiriasi nuo

TAUSV standartų ar jiems prieštarauja, pagal vietos įstatymus ar kitus teisės aktus atliekama

užduotis automatiškai nėra atliekama vadovautis TAUSV standartais. Profesionalus buhalteris turėtų

teigti atitiktį TAUSV standartams tik tuo atveju, jei jis (ji) visiškai laikėsi visų užduočiai taikomų

standartų.

39. Kaip teigiama „Tarptautinių kokybės kontrolės, audito, peržiūros, kitų užtikrinimų ir susijusių

paslaugų standartų“ pratarmėje, TAS parengti nepriklausomo auditoriaus atliekamo finansinių

ataskaitų audito kontekste (jei TAS nenurodyta kitaip, tai reiškia finansines ataskaitas, apimančias

istorinę finansinę informaciją). Finansinių ataskaitų audito tikslas – sudaryti auditoriui sąlygas

pareikšti nuomonę, ar finansinės ataskaitos visais reikšmingais atžvilgiais parengtos pagal taikomą

15

30-asis TAAIS „INTOSAI etikos kodeksas“.

10

finansinės atskaitomybės tvarką. Visi TAS, bendrai paėmus, teikia auditoriui standartus, būtinus

šiam tikslui pasiekti.

40. Kadangi TAUSV išleistus TAS tarptautinė bendruomenė vis labiau pripažįsta kaip tarptautinius

finansinių ataskaitų audito standartus, jie yra geras gairių, kaip įgyvendinti INTOSAI pamatinius

principus, pagrindas.

41. 2003 m. INTOSAI ir TAUSV pasirašė susitarimo memorandumą. Pagal susitarimo memorandumo

sąlygas INTOSAI skiria atrinktus organizacijos narių ekspertus dalyvauti TAUSV darbo grupėse,

atsakingose už naujų TAS rengimą arba esamų TAS pakeitimus. Šių darbo grupių ekspertai skatina

viešojo sektoriaus aspektų įtraukimą į TAS, tuo būdu skatindami ir TAS taikymą atliekant viešojo

sektoriaus subjektų finansinį auditą. Tarptautinių standartų pobūdis reikalauja, kad, juos taikydamas,

buhalteris profesionalas priimtų profesinius sprendimus.

42. TAS aiškiai nurodyta jų apimtis, įsigaliojimo diena ir taikymo apribojimai. jei jų yra. Jei TAS

konkrečiai nenurodyta kitaip, buhalteris profesionalas turi teisę taikyti TAS iki nurodytos

įsigaliojimo dienos.

43. Jei viešojo sektoriaus auditorius finansinio audito išvadoje pažymi, kad auditas buvo atliktas pagal

TAS, jis turi paisyti TAS privalomumo, kaip nurodyta 200-ajame TAS (3 priedas).

BENDRIEJI VIEŠOJO SEKTORIAUS SUBJEKTŲ AUDITO KLAUSIMAI

44. Šiame skyriuje aptariami kai kurie bendrieji viešajam sektoriui aktualūs klausimai. Juo nesiekiama

apimti visų viešojo sektoriaus klausimų, kurie gali būti aktualūs atliekant tam tikros sektoriaus

dalies finansinį auditą. Tačiau laikoma, kad šie bendrieji klausimai yra reikšmingi viešojo sektoriaus

auditoriams, taikantiems TAAIS finansinio audito metu.

45. 46 – 88 pastraipų nuostatos yra susijusios su viešojo sektoriaus auditoriams aktualiais klausimais,

išsamiau paaiškintiems pavieniuose PK. Tačiau taikant gaires reikėtų įvertinti jų visumą.

Įvairios viešojo sektoriaus audito sistemos

46. Pasaulyje yra įvairių išorės audito modelių. Labiausiai paplitę modeliai yra šie:

a) generalinio auditoriaus modelis;

b) sąskaitų rūmų (arba audito rūmų) modelis;

c) valdybos arba kolegialusis modelis.

47. Tačiau kiekviena šalis gali taikyti savo unikalų modelį ir aukščiausiųjų audito institucijų veikimo

būdai gali būti labai įvairūs, o tai gali turėti įtakos TAAIS taikymui ir įgyvendinimui. TAAIS

rengiami siekiant padėti viešojo sektoriaus auditoriams, neatsižvelgiant į tai, kokioje sistemoje jie

veikia. Generalinio auditoriaus modelis paprastai labai sutelktas į finansinį auditą ir veikia taip, kad

TAAIS taikymas gali būti aktualesnis. Valdybos arba kolegialusis modelis panašus į generalinio

auditoriaus modelį, išskyrus audito institucijos vidaus struktūrą. Svarbiausias išskirtinis sąskaitų

(audito) rūmų modelio požymis – valstybinių institucijų pareigūnai paprastai prisiima asmeninę

atsakomybę už be įgaliojimo atliktus ar neteisėtus sandorius. Tačiau tai gali būti taikoma ir kai kurių

generalinio auditoriaus modelių atveju. Šiuose modeliuose AAI gali skirti nuobaudas ar sankcijas

auditorių patikrintiems pareigūnams. Auditorių dėmesys dažniausiai būna sutelktas veikiau į

sandorių teisėtumo patikrinimą, o ne nuomonės dėl finansinių ataskaitų tikro ir teisingo vaizdo

pateikimą. Tokios teisminės funkcijos gali būti suteikiamos ir taikant valdybos arba kolegialųjį

11

modelį. INTOSAI pagrindiniuose audito principuose16

teigiama, kad dėl kai kurių aukščiausiųjų

audito institucijų veikimo būdo ir struktūros ne visi INTOSAI audito standartai taikomi visiems jų

darbo aspektams, pvz., sąskaitų (audito) rūmų atliekamų peržiūrų pobūdis iš esmės skiriasi nuo

aukščiausiųjų audito institucijų, organizuotų pagal generalinio auditoriaus arba generalinio

kontrolieriaus modelį, atliekamų finansinių ir veiklos auditų. INTOSAI standartuose šios teisminės

funkcijos išsamiau nenagrinėjamos.

48. Konkrečios rekomendacijos teismų funkcijas atliekančioms AAI, pvz. pagal sąskaitų (audito) rūmų

modelį veikiančioms institucijoms, kur buvo būtina, įtrauktos į 1000 – 2999-ąjį TAAIS. Dėl to, kad

šiose sistemose itin svarbūs atitikties aspektai, gali atsirasti poreikis patikslinti INTOSAI atitikties

audito gaires ir INTOSAI finansinio audito gaires.

Gairėse vartojamos sąvokos

49. INTOSAI ir TAUSV bendradarbiaujant parengtuose Tarptautiniuose audito standartuose, kur

įmanoma, vartojami neutralūs terminai, siekiant, kad jie būtu suprantami ir vartojami ir viešajame ir

privačiame sektoriuje. Tai padaryta atitinkamą tekstą įtraukiant į pačius standartus arba į susijusį

žodyną. Papildomi praktiniuose komentaruose vartojami terminai gali būti randami ir INTOSAI

finansinių audito gairių sąvokų žodyne17

.

50. Vienas iš pagrindinių TAS koncepcijų pavyzdžių – į pripažintos vertybinių popierių biržos sąrašus

įtrauktų įmonių auditas susijęs su didesniu viešuoju interesu. TAS pateikti keli reikalavimai, taikomi

konkrečiai tokioms įmonėms. Nors tokių įmonių viešajame sektoriuje nėra daug, tačiau yra viešojo

sektoriaus subjektų, kurie reikšmingi dėl savo dydžio, sudėtingumo ar su jomis susijusių interesų

turi įvairūs suinteresuoti asmenys. Tokie subjektai gali būti prilyginami į biržų sąrašus įtrauktoms

įmonėms. Tokios koncepcijos, kurias viešajame sektoriuje gali tekti interpretuoti kitaip, aptariamos

praktiniuose komentaruose.

51. Tipiškų privačiam sektoriui specifinių sąvokų, tokių kaip „įmonė“ ir „bendrovė“ vartojimas TAS kai

kur pakeistas neutraliais terminais. Kai kuriuose TAAIS, pvz. 1315-ajame TAAIS pateikiamos

nuorodos į TAS vartojamas sąvokas, pvz., verslo, rinkodaros ir pardavimų personalas, ten, kur

aprašoma vidaus kontrolės struktūra ir komponentai bei rizikos vertinimo procesas. Kalbant apie

viešąjį sektorių šia prasme, paminėtinos sąvokos yra įgaliojimų apimtis (mandatas), programų

tikslai, programų vadovai ir kiti programos darbuotojai.

Profesinis sprendimas ir skepticizmas

52. Formuluojant TAS reikalavimus auditoriaus sprendimams dėl tinkamų veiksmų ir siekiant

apibūdinti požiūrį, kai kvestionuojama, TAS dažnai vartojami terminai „profesinis sprendimas“ ir

„profesinis skepticizmas“. Šios sąvokos INTOSAI pagrindiniuose audito principuose nepristatomos.

INTOSAI pagrindiniuose audito principuose18

aptariama reikiamo rūpestingumo sąvoka ir teigiama,

kad „Auditoriai turi būti budrūs ir pastebėti situacijas, kontrolės trūkumus, dokumentų tvarkymo

neatitikimus, klaidas ir neįprastus sandorius ar rezultatus, galinčius būti apgaulės, netinkamų ar

neteisėtų išlaidų, be įgaliojimo atliktų sandorių, švaistymo, neefektyvumo ar sąžiningumo stokos

požymiu.“ Profesinio skepticizmo sąvoka sustiprina ir išplečia reikiamo rūpestingumo sąvoką ir turi

esminę reikšmę audito planavimui ir atlikimui. Šios sąvokos yra daugelio profesinių standartų

pamatas, o dabar jos pristatomos INTOSAI finansinio audito gairėse.

16

100-asis TAAIS „INTOSAI audito standartai. Pagrindiniai principai“, 13 p. 17

1003-asis TAAIS „INTOSAI finansinio audito gairių sąvokų žodynas“. 18

200-asis TAAIS „IINTOSAI audito standartai. Bendrieji standartai“, 2.41 p.

12

Užduoties priėmimas ir tęstinumas

53. TAS reikalauja, kad tam tikromis aplinkybėmis auditorius atsisakytų pareikšti nuomonę arba

pasitrauktų iš užduoties, jei pasitraukimas leidžiamas pagal taikomus įstatymus ar kitus teisės aktus.

Pasitraukimo gali reikėti, pavyzdžiui, jei:

auditorius ir vadovybė negali susitarti dėl užduoties sąlygų;

negali būti įvykdyti etikos reikalavimai;

iškyla reikšmingų sunkumų, pvz., nėra prieigos prie dokumentų ar neįmanoma atlikti reikiamų

procedūrų;

auditorius rizikuoja būti susietas su klaidinančia informacija;

ribota apimtis neleidžia auditoriui gauti pakankamų ir tinkamų audito įrodymų, kuriais

remiantis būtų galima pareikšti nuomonę.

54. Aukščiausiosios audito institucijos pareigos arba taikomi įstatymai ar kiti teisės aktai paprastai

nenumato galimybės pasitraukti; praktiniuose komentaruose pateikiamos rekomendacijos, kaip

elgtis tokiais atvejais.

Finansinių ataskaitų audito tikslas

55. TAS parengti auditoriui, atliekančiam finansinį auditą pagal TAS, tačiau toks auditas gali sudaryti

tik dalį viešojo sektoriaus auditoriaus užduoties. TAS taikymo ribos nurodytos 200-ajame TAS.

TAS konkrečiai neaptariamos atskiros užduotys rengti ataskaitas apie veiklos auditą, atitikties

įstatymams ir kitiems teisės aktams auditą arba kitus dalykus, pvz., apie netinkamas kontrolės

sistemas. 200-ajame TAS paaiškinami bendrieji auditoriaus tikslai atliekant finansinių ataskaitų

auditą:

a) gauti pakankamą užtikrinimą dėl to, ar finansinių ataskaitų rinkinyje nėra reikšmingų

iškraipymų dėl apgaulės ar klaidų, tokiu būdu sudarant sąlygas auditoriui pareikšti nuomonę

apie tai, ar finansinės ataskaitos visais esminiais atžvilgiais parengtos pagal taikomą finansinių

ataskaitų rengimo tvarką;

b) remiantis auditoriaus pastebėjimais, pateikti išvadą apie finansinių ataskaitų rinkinį, kaip to

reikalauja TAS.

56. Audito paskirtis – padidinti numatomų finansinių ataskaitų vartotojų pasitikėjimą jomis. Tai

pasiekiama pareiškiant auditoriaus nuomonę apie tai, ar finansinės ataskaitos visais esminiais

atžvilgiais parengtos pagal taikomą finansinių ataskaitų rengimo tvarką. Bendrosios paskirties

tvarkos atveju tai dažniausiai nuomonė apie tai, ar finansinės ataskaitos visais esminiais atžvilgiais

pateiktos teisingai arba, ar pateikia tikrą ir teisingą vaizdą pagal tos tvarkos reikalavimus. Viešojo

sektoriaus auditą reguliuojančiuose įstatymuose ir kituose teisės aktuose gali būti nurodyta naudoti

kitokią nuomonės formuluotę. Auditas, atliktas pagal TAS ir susijusius etikos reikalavimus, leidžia

auditoriui pareikšti nuomonę apie tai, ar finansinės ataskaitos visais esminiais atžvilgiais parengtos

laikantis tam tikros finansinės atskaitomybės tvarkos.

57. Limos deklaracijoje19

teigiama: „Auditas nėra savitikslis; auditas yra neatsiejama dalis kontrolės

sistemos, kurios tikslas – pakankamai anksti atskleisti nukrypimus nuo priimtų standartų ir finansų

valdymo teisėtumo, veiksmingumo, efektyvumo ir ekonomiškumo principų pažeidimus, kad kai

kuriais atvejais būtų galima imtis ištaisomųjų veiksmų siekiant, kad atsakingi asmenys prisiimtų

19

1-asis TAAIS „Limos deklaracija“.

13

atsakomybę arba siekiant gauti kompensaciją arba imtis priemonių neleisti atsirasti tokiems

pažeidimams ar bent jau apsunkinti jų atsiradimą.“ Šis uždavinys daug platesnis nei nuomonės apie

finansines ataskaitas pareiškimas. Tokie platesni audito tikslai gali būti aptariami kitose INTOSAI

profesinių standartų sistemos dalyse. INTOSAI finansinio audito gairės susijusios su viešojo

sektoriaus subjektų finansiniu auditu. Dėl platesnės pareigų apimties gali tekti taikyti kitus TAAIS,

apimančius papildomas pareigas.

58. INTOSAI pagrindiniuose audito principuose (100-asis TAAIS) teigiama, kad kai kurių AAI

įgaliojimų elementų atžvilgiu, visų pirma kalbant apie finansinių ataskaitų auditą, AAI audito tikslai

gali būti panašūs į privataus sektoriaus tikslus. 300-ajame TAAIS20

nurodyta, kad auditorius turėtų

suplanuoti audito veiksmus bei procedūras taip, jog gautų pakankamą užtikrinimą, kad bus aptiktos

klaidos, pažeidimai ir neteisėti veiksmai, galintys turėti tiesioginę ir esminę įtaką finansinių

ataskaitų skaičiams ar teisėtumo audito rezultatams. Teisėtumo reikalavimai viešajame sektoriuje

retai yra mažiau svarbūs nei nuomonės apie finansines ataskaitas pareiškimas remiantis plačiu

reikšmingumo spektru. TAS tikslas – sudaryti sąlygas auditoriui pareikšti nuomonę, ar finansinės

ataskaitos visais reikšmingais atžvilgiais parengtos pagal nustatytą finansinės atskaitomybės tvarką.

Todėl AAI atliekamo audito tikslas yra platesnis nei audito pagal TAS tikslas. Be to, finansinių

ataskaitų vartotojas viešajame sektoriuje siekia platesnio atskaitingumo nei atskaitingumas,

numanomas pagal 200-ąjį TAS („ekonominiai vartotojų sprendimai“). INTOSAI finansinio audito

gairės kartu su kitais INTOSAI standartais bei gairėmis tarnauja platesniems viešojo sektoriaus

audito tikslams.

Susitarimas dėl audito užduočių sąlygų

59. TAS aptariamos užduotys – tai užduotys, paprastai atliekamos pagal susitarimą su klientu.

Aukščiausiosios audito įstaigos dažniausiai atlieka užduotis, kurias užbaigus teikiama ataskaita

įstatymų leidybos ar valdymo organams. Įgaliojimas atlikti tokias užduotis paprastai yra nustatytas

įstatymais ir AAI privalo atlikti jai skirtas funkcijas. Kai kurių valstybių viešajame sektoriuje greta

tokių pareigų gali būti ir sutartinės audito užduotys.

60. 210-ajame TAS21

aptariamos užduoties sąlygos ir pateikiami užduoties priėmimo reikalavimai

auditoriams. Šie reikalavimai rodo, kad TAS labiau akcentuojami santykiai su klientais nei

įstatymais nustatytos AAI galios. Vis dėl to visais atvejais svarbu palaikyti bendradarbiavimo

santykius su audituojamu subjektu.

61. Greta TAS apibrėžtų reikalavimų ir gairių, auditoriams gali iškilti kitų su audito užduotimis

susijusių svarstytinų klausimų. Pavyzdžiui, auditui atlikti gali reikėti platesnių gebėjimų ir

kompetencijų, įskaitant būtinybę suprasti taikomus ataskaitų teikimo reikalavimus, pvz. ataskaitų

įstatymų leidybos organams, valdžios institucijoms ar visuomenei reikalavimus. Kartais viešojo

sektoriaus auditoriams gali tekti savo veiksmus pakeisti taip, kad būtų užtikrintas TAS reikalavimų

laikymasis. Tuo tikslu, pavyzdžiui, gali būti atliktos procedūros, susijusios su kliento prisiėmimu ir

išlaikymu, kad būtų galima gauti vertingos informacijos rizikai įvertinti ir ataskaitoms parengti.

62. Aukščiausiosios audito institucijos paprastai privalo atlikti auditą pagal savo įgaliojimų apimtį.

Paprastai jos neturi galimybės atsisakyti užduoties. 210-ajame TAS pateikti reikalavimai auditoriui

dėl užduoties nepriėmimo, jei neįvykdytos tam tikros sąlygos, nebent to reikalautų įstatymai ar kiti

teisės aktai. Tokiais atvejais, kai reikalavimas netaikomas, praktiniame komentare rekomenduojami

veiksmai, kurių turėtų imtis viešojo sektoriaus auditorius.

20

300-asis TAAIS „INTOSAI audito standartai. Bendrieji principai“. 21

210-asis TAS „Susitarimas dėl audito užduočių sąlygų“.

14

63. 210-asis TAS reikalauja, kad auditorius gautų vadovybės ir, jei tai aktualu, už valdymą atsakingų

asmenų patvirtinimą, kad jie pripažįsta ir supranta savo atsakomybę. Jei užduoties sąlygų

reikalavimai pakankamai išsamiai nustatyti įstatymais ar kitais teisės aktais, išdėstyti juos rašte dėl

audito užduoties ar kitokiame susitarime nebūtina. Išimtis gali būti vadovybės ir, jei tai aktualu, už

valdymą atsakingų asmenų patvirtinimas, kad jie pripažįsta ir supranta TAS nurodytas pareigas.

Viešajame sektoriuje paprastai atliekamos tokios užduotys, tačiau ir raštiški susitarimai dėl

užduoties sąlygų paprastai nenaudojami. INTOSAI finansinio audito gairės skatina tokių susitarimų

taikymą viešajame sektoriuje dėl susijusiame praktiniame komentare nurodytų priežasčių.

Kokybės užtikrinimo procesai

64. INTOSAI pagrindiniuose audito principuose nėra atskiro standarto, skirto audito darbo kokybės

kontrolei, tačiau kai kurių nurodymų galima rasti bendruosiuose standartuose. Pastaruosiuose

auditoriaus pareigos kokybės kontrolės atžvilgiu nėra tiksliai apibrėžtos – daugiausiai dėmesio

skiriama aukščiausiosios audito institucijos pareigai įdiegti kokybės kontrolės sistemą22

. 220-asis

TAS23

reikalauja, kad auditorius taikytų kokybės kontrolės procedūras pavieniams auditams. Šio

standarto nuostatos taikomos ir aukščiausiųjų audito institucijų darbui. 220-asis TAS pagrįstas

prielaida, kad audito įmonė (arba jos atitikmuo viešajame sektoriuje) privalo laikytis kokybės

kontrolės procedūrų pagal 1-ojo TKKS24

arba ne mažiau griežtus nacionalinius reikalavimus.

65. Kalbant apie privataus sektoriaus audito įmones, užduoties partneriai paprastai prisiima individualią

atsakomybę už audito užduotis, be to, turi teisę prisiimti įsipareigojimus audito įmonės vardu.

Kalbant apie aukščiausias audito institucijas, bendroji atsakomybė tenka generaliniam auditoriui,

valdybai arba sąskaitų (audito) rūmams, nors atsakomybė už kasdienę veiklą gali būti skirta kitiems.

Pavyzdžiui, dėl hierarchinės struktūros visi, kas atlieka užduoties partnerio pareigas aukščiausioje

audito institucijoje, veikiančioje pagal generalinio auditoriaus modelį, galiausiai atsiskaitys

generaliniam auditoriui. Viešajame sektoriuje užduoties kokybės kontrolės peržiūrai atlikti svarbu

pasirinkti nuo audituojamojo subjekto nepriklausomus asmenis, kurie gali atlikti objektyvų

įvertinimą, nepriklausomai nuo to, kad jie priklauso tai pačiai strateginei vadovybei, kaip ir asmuo,

kuriam tenka užduoties partnerio atsakomybė.

66. Be to, 1-asis TKKS25

reikalauja tam tikrais laiko intervalais rotuoti užduoties partnerius įmonėms,

įtrauktoms į vertybinių popierių biržos sąrašus. Viešajame sektoriuje toks reikalavimas gali būti

taikomas subjektams, susijusiems su reikšmingu viešuoju interesu. Tačiau tokia rotacija gali būti

neįgyvendinama dėl teisės aktų, kuriais skiriamas generalinis auditorius bei jo pavaldiniai ir

nustatoma jo / jų kadencija. Aukščiausiosios audito institucijos gali nustatyti tvarkas ir procedūras ,

kurios skatintų laikytis šio reikalavimo pagrindinės minties (pvz., atlikti pagrindinio personalo,

atsakingo už audito užduoties įgyvendinimą, rotaciją; reikalauti atlikti užduoties kokybės kontrolės

peržiūras ar reguliariai atlikti išorines peržiūras).

Darbo dokumentai ir audito dokumentai

67. INTOSAI pagrindiniai audito principai26

reikalauja, kad auditorius užtikrintų, jog darbo

dokumentuose būtų įrodymai, pakankamai pagrindžiantys visas išvadas, rekomendacijas ir

22

200-asis TAAIS „INTOSAI audito standartai. Bendrieji standartai“, 1.27 p. 23

220-asis TAS „Finansinių ataskaitų audito kokybės kontrolė“. 24

1-asis TKKS „Kokybės kontrolės reikalavimai įmonėms, atliekančioms finansinių ataskaitų auditą ir peržiūrą bei kitas su

užtikrinimu susijusias paslaugų užduotis“. 25

Ten pat. Šis standartas, nustatantis su kokybės kontrole susijusius reikalavimus audito įmonėms, nėra įtrauktas į „INTOSAI

finansinio audito gaires“. 26

300-asis TAAIS „INTOSAI audito standartai. Darbiniai standartai“, 2.3(d) p.

15

nuomones. Be to, 5.5 punkte teigiama, kad auditoriai darbo dokumentuose turėtų pakankamai

pagrįsti įrodymus, įskaitant planavimo pagrindą ir apimtį, atliktą darbą ir auditoriaus nustatytus

faktus. 230-asis TAS27

reikalauja, kad auditorius kauptų audito dokumentus audito byloje ir laiku

užbaigtų administracinį audito bylos sukomplektavimą po auditoriaus ataskaitos išleidimo dienos.

Be to, reikalaujama, kad auditorius nesunaikintų jokių audito dokumentų anksčiau nei pasibaigs

dokumentų saugojimo laikotarpis. 1-asis TKKS28

(arba ne mažiau griežtos nacionalinės taisyklės)

reikalauja, kad audito organizacijos nustatytų politiką ir procedūras, užtikrinančias, kad audito byla

būtų sukomplektuota laiku. Viešajame sektoriuje tokiems dokumentų tvarkymo ir saugojimo

reikalavimams gali būti taikomos teisės nuostatos, reguliuojančios konfidencialumą ir trečiųjų

asmenų prieigą. 1-ajame TKKS nustatyti kokybės kontrolės priemonių reikalavimai audito įmonėms

(ir jų atitikmenims viešajame sektoriuje). 230-ojo TAS praktiniame komentare pateikiama

papildomų nurodymų dėl dokumentavimo.

Komunikacija

68. 260-ajame TAS29

pateiktas toks už valdymą atsakingų asmenų apibrėžimas: asmuo (asmenys) ar

organizacija (organizacijos), atsakingas (atsakingi) už įmonės strateginės krypties priežiūrą ir

vykdantys su įmonės atskaitomybe susijusias pareigas. Viešajame sektoriuje gali būti sudėtinga

identifikuoti už valdymą atsakingus asmenis. Audituojamas subjektas gali būti didesnės ar platesnės

struktūros, kurios valdymo organai priklauso keliems organizacijos lygmenims, dalis. Kai kuriais

atvejais gali būti atskiri ataskaitų teikimo reikalavimai, susiję su finansinio ir atitikties audito

aspektais ir apimantys keletą atskirų valdymo organų. Su komunikacija susijusių TAS praktiniuose

komentaruose pateikiama nurodymų, kaip įvykdyti įstatymų leidybos organo ar priežiūros institucijų

reikalavimus ir patenkinti jų lūkesčius.

69. 260-ajame TAS išdėstyti reikalavimai kasmet skelbti apie etikos reikalavimų laikymąsi auditoriaus

nepriklausomumo požiūriu. Greta TAAIS aprašytų aspektų, viešojo sektoriaus auditoriams gali būti

aktualūs INTOSAI etikos kodekse nurodyti dalykai, pvz., politinis neutralumas.

70. Be to, viešojo sektoriaus auditoriai gali turėti platesnes komunikacijos pareigas nei 206-ajame TAS

nurodytos pareigos. Kaip pažymėta praktiniuose komentaruose, viešojo sektoriaus auditoriai gali

būti įpareigoti bendrauti su įstatymų leidybos organais, susijusiomis priežiūros institucijomis ar

finansuojančiomis agentūromis.

Apgaulės ir klaidų nustatymas

71. INTOSAI pagrindiniuose audito principuose30

teigiama, kad aukščiausioji audito institucija turėtų

užtikrinti pakankamų metodikų, skirtų aptikti visas kiekybiškai reikšmingus iškraipymus ar teisės

aktų nesilaikymo atvejus, taikymą. 240-ajame TAS31

numatytas esminis principas, jog auditorius,

planuodamas auditą, turi įvertinti riziką, jog dėl apgaulės ar klaidų finansinėse ataskaitose gali būti

reikšmingų iškraipymų. Be to, reikalaujama, kad auditorius pateiktų vadovybei paklausimus dėl visų

rastų apgaulės atvejų. Viešojo sektoriaus auditoriai gali būti formaliai įpareigoti nustatyti apgaulės

atvejus, be to, kadangi naudojamos valstybės lėšos, apgaulės klausimai laikomi reikšmingesniais.

Todėl auditoriai turi atsižvelgti į visuomenės lūkesčius dėl apgaulės nustatymo.

27

230-asis TAS. „Audito dokumentai“. 28

1-asis TKKS „Kokybės kontrolės reikalavimai įmonėms, atliekančioms finansinių ataskaitų auditą ir peržiūrą bei kitas su

užtikrinimu susijusias paslaugų užduotis“. 29

260-asis TAS. „Komunikacija su asmenimis, atsakingais už valdymą“. 30

300-asis TAAIS „INTOSAI audito standartai. Darbiniai standartai“, 5.3 p. 31

240-asis TAS. „Auditoriaus pareigos, susijusios su finansinių ataskaitų audito metu nustatyta apgaule“.

16

72. Kitas esminis skirtumas tarp privataus sektoriaus auditorių ir viešojo sektoriaus auditoriaus veiksmų

egzistuoja kai kuriose viešojo sektoriaus santvarkose, kai kalbama apie auditoriaus pareiga nustačius

tokius pažeidimus, susijusius su apgaule. 240-ojo TAS praktiniame komentare pateikiama

informacija apie galimas papildomas pareigas auditoriui tokią informaciją pateikti ataskaitoje.

73. Daugelis aukščiausiųjų audito institucijų privalo prisidėti prie apgaulės prevencijos ir nustatymo, tą

nurodo ir INTOSAI pagrindiniai audito principai. 240-ajame TAS plačiau aptariami audito rizikos

standartai bei jų taikymas rizikos, kad bus reikšmingų iškraipymų dėl apgaulės, atžvilgiu. Viešajame

sektoriuje auditoriaus pareigas gali nustatyti audituojamam subjektui taikomi teisės aktai, taisyklės

ir nurodymai arba jos gali būti apibrėžtos atskirai pagal audito įgaliojimų apimtį. Todėl šios pareigos

gali neapsiriboti finansinių ataskaitų reikšmingo iškraipymo dėl apgaulės rizika. Su apgaule

susijusios auditoriaus pareigos gali būti platesnės nei privačiame sektoriuje ir gali apimti atitikties,

atsiskaitymo visuomenei, patikimo viešojo sektoriaus finansų valdymo aspektus.

74. Sritys, kurias viešojo sektoriaus auditoriai turi ypač atidžiai vertinti dėl galimos apgaulės rizikos,

nurodytos susijusiuose praktiniuose komentaruose ir apima pirkimus, subsidijas, privatizavimą,

tyčinį neteisingą rezultatų ar informacijos pateikimą, piktnaudžiavimą įgaliojimais ar valdžia.

Auditoriaus atliekamas įstatymų ir kitų teisės aktų įvertinimas

75. 300-ajame TAAIS32

teigiama, kad teisėtumo auditas yra esminė valstybinio audito dalis. Vienas iš

svarbiausių šio audito tikslų – visomis įmanomomis priemonėmis užtikrinti, kad valstybės biudžetas

ir sąskaitos būtų išsamios ir atitinkančios įstatymo reikalavimus. Tai suteiks parlamentui ir kitiems

auditoriaus ataskaitos vartotojams užtikrinimą dėl valstybės finansinių įsipareigojimų dydžio bei

galimų pokyčių. Tuo tikslu viešojo sektoriaus auditoriai gali tikrinti administracijos sąskaitas bei

finansines ataskaitas, siekdami užtikrinti, kad visos operacijos atliktos teisingai, užbaigtos,

apmokėtos ir apskaitytos. INTOSAI pagrindiniai audito principai sutelkti ties atitikties įstatymams ir

kitiems teisės aktams patikrinimo svarba atliekant viešojo sektoriaus auditą, nes sprendimus

priimantys asmenys turi žinoti, ar laikomasi teisės aktų reikalavimų, ar pasiekti norimi rezultatai, o

jei ne – ką būtina keisti.33

Greta finansinių ataskaitų audito, daugelis viešojo sektoriaus užduočių

apima papildomas auditorių pareigas įvertinti atitiktį įstatymams ir kitiems teisės aktams,

neturintiems esminio poveikio finansinėms ataskaitoms. Su atitikties auditu susijusios auditorių

pareigos atliekant finansinių ataskaitų auditą aptariamos 4200-ajame TAAIS.

76. 250-ajame TAS34

teigiama, kad auditorius neatsako už įstatymų ir kitų teisės aktų nesilaikymo

prevenciją. Kaip jau minėta, viešojo sektoriaus auditoriai gali turėti papildomų pareigų, susijusių su

įstatymų ir kitų teisės aktų laikymusi. Be to, planuojant ir atliekant audito procedūras, gali būti

atsižvelgiama į visuomenės lūkesčius.

Rizikos įvertinimas ir audito procedūros

77. Taikant rizikos vertinimu pagrįstą audito būdą, su audito rizikos vertinimu susiję standartai35

turi

esminę reikšmę. Šie standartai paprastai apima veiklos riziką, kuri 315-ajame TAS apibrėžta kaip

„rizika, atsirandanti dėl reikšmingų sąlygų, įvykių, aplinkybių, veiksmų ar neveikimo, galinčių turėti

neigiamos įtakos subjekto gebėjimui pasiekti savo tikslus ir įgyvendinti strategijas, arba dėl

32

300-asis TAAIS „INTOSAI audito standartai. Darbiniai standartai“, 4.1 p. 33

300-asis TAAIS „INTOSAI audito standartai. Darbiniai standartai“, 4.2 p. 34

250-asis TAS. „Įstatymų ir kitų teisės aktų įvertinimas atliekant finansinių ataskaitų auditą“. 35

315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas remiantis subjekto ir jo aplinkos supratimu“, 330-

asis TAS „Auditoriaus atsakas į įvertintą riziką“ ir 500-asis TAS „Audito įrodymai“.

17

netinkamų tikslų bei strategijų suformulavimo“. Veiklos rizika yra platesnė už finansinių ataskaitų

reikšmingų iškraipymų riziką.

78. Bendroji veiklos rizikos sąvoka taikoma rizikos nustatymo bei įvertinimo atliekant viešojo

sektoriaus auditą kontekste. Viešajame sektoriuje veiklos rizika yra susijusi su rizika, kad

vyriausybės veikla, įskaitant susijusias programas, programų strategijas ir tikslus, nebus užbaigta ar

įgyvendinta. Be to, viešojo sektoriaus kontekste svarbi ir rizika, susijusi su politiniu klimatu,

viešuoju interesu ir programų jautrumu arba galimu teisės aktų ar įgaliojimų nesilaikymu.

79. Greta rizikos klausimus aptariančiuose TAS nurodytų reikalavimų ir rekomendacijų, gali būti ir

daugiau dalykų, kuriuos viešojo sektoriaus auditoriai turėtų įvertinti vertindami riziką ir planuodami

audito procedūras. Norėdami įgyti supratimą apie subjektą, viešojo sektoriaus auditoriai įvertina jo

įgaliojimų apimtį ir visus taikomus teisės aktus, taisykles, nurodymus ar kitus reikalavimus,

turinčius įtakos subjekto veikimui. Įvertinami ir vadovybės tikslai, įskaitant atskaitingumo

visuomenei aspektus. Rizikos vertinimo informacija gali būti gauta iš veiklos auditorių ar kitų

šaltinių, pvz., viešų vyriausybės pareigūnų pareiškimų, įstatymų leidybos organų ataskaitų ar

protokolų.

80. Viešojo sektoriaus auditoriai gali turėti pareigų teikti ataskaitas, pvz. vidaus kontrolės efektyvumo

arba įstatymų ir kitų teisės aktų laikymosi ataskaitas, kurių neturi privataus sektoriaus auditoriai.

Todėl viešojo sektoriaus auditorių atlikta vidaus kontrolės peržiūra gali būti platesnė ir išsamesnė,

nei privataus sektoriaus auditorius peržiūra. Ataskaitų teikimo reikalavimai irgi gali būti platesni,

t.y. iš viešojo sektoriaus auditorių gali būti reikalaujama pranešti apie visus (ne tik esminius)

nustatytus vidaus kontrolės trūkumus arba nukrypimus nuo įstatymų leidybos organo ar kitos

institucijos reikalavimų. Rizikos vertinimo aspektai aptariami susijusiuose praktiniuose

komentaruose.

Reikšmingumas atliekant viešojo sektoriaus subjektų auditą

81. Reikšmingo iškraipymo rizika 200-ajame TAS36

apibrėžta taip: „Rizika, kad, finansinės ataskaitos

buvo reikšmingai iškraipytos prieš atliekant auditą“. Finansinių ataskaitų audito kontekste

iškraipymas laikomas reikšmingu – pavieniui arba bendrai su kitais iškraipymais – kai galima

pagrįstai tikėtis, kad jis turės įtakos finansinių atskaitų vartotojų ekonominiams sprendimams,

priimamiems remiantis tomis ataskaitomis. Reikšmingumas turi ir kokybinių, ir kiekybinių aspektų.

Viešajame sektoriuje reikšmingumas gali neapsiriboti ekonominiais vartotojų sprendimais.

Pagrindiniais finansinių ataskaitų vartotojais viešajame sektoriuje dažniausiai yra įstatymų leidėjai ir

priežiūros institucijos. Remdamiesi finansinėmis ataskaitomis, jie gali priimti ne tik ekonominius

sprendimus, bet ir sprendimus dėl to, ar tęsti tam tikras vyriausybės programas arba ar skirti

finansavimą. Kokybiniai reikšmingumo aspektai paprastai turi didesnę reikšmę viešajame, o ne

privačiame sektoriuje.

82. Su reikšmingumu susijusiuose TAS pateikiamos reikšmingumo lygio nustatymo procedūros.

Viešajame sektoriuje gali būti nustatytas žemesnis reikšmingumo lygis nei numatyta TAS dėl tam

tikrų sandorių ir programų jautrumo, viešojo intereso, būtinybės užtikrinti veiksmingą įstatymų

leidėjo priežiūrą ir reguliavimą, iškraipymo ar nuokrypio pobūdžio (pvz., jei jis susijęs su apgaule ar

korupcija).

83. Didesnė įgaliojimų apimtis viešajame sektoriuje gali pareikalauti tam tikrų atitikties ir vidaus

kontrolės aspektų audito. Nors mažų sumų iškraipymai gali atrodyti nereikšmingi, netgi maži

nukrypimai atitikties ar vidaus kontrolės srityje dėl savo pobūdžio paprastai nelaikomi

nereikšmingais. Netgi jei sandoris (neatsižvelgiant į jo sumą) finansinėje ataskaitose užregistruotas

36

200-asis TAS „Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas pagal tarptautinius audito standartus“.

18

teisingai, sandoris laikomas neatitikties arba nuokrypio pavyzdžiu, jei jis neteisėtas ar apgaulingas

arba jei vidaus kontrolės procedūros nebuvo atliktos.

84. Daugelis viešojo sektoriaus auditorių turi pareigą pranešti vadovybei ar už valdymą atsakingiems

asmenims apie visus nustatytus iškraipymus arba nukrypimus nuo atitikties ar kontrolės reikalavimų

(ne tik apie tuos, kurie nėra laikomi nereikšmingais). Tokie iškraipymai ar nukrypimai gali turėti

platesnių implikacijų. Remdamasi savo įgaliojimų apimtimi, tokiais atvejais aukščiausioji audito

institucija gali nurodyti ištaisyti padėtį.

Viešojo sektoriaus auditoriaus ataskaitos

85. Auditoriaus ataskaitos nuoseklumas didina jos patikimumą, nes iš karto galima nustatyti, kad tokia

ataskaita parengta remiantis profesiniais standartais. Ji padeda skaitytojams lengviau suvokti

auditoriaus nuomonės modifikacijas, jei jų yra, ir auditoriaus nustatytus faktus, pvz., vidaus

kontrolės trūkumus ir neatitikties teisės aktams atvejus. Pagal TAS atlikto audito ataskaitos forma

aptariama 700, 705, 706, 800, 805 ir 810-ajame TAS. Privačiame sektoriuje auditoriaus išvada

paprastai suprantama kaip vienpusis tam tikrų asmenų (pvz., akcininkų arba valdybos)

informavimas. Joje nurodomas auditoriaus atliktas darbas ir standartai, kuriais tas darbas paremtas.

Nurodomos auditoriaus ir vadovybės pareigos bei aiškiai išreiškiama auditoriaus nuomonė. Tam

tikromis aplinkybėmis išvadoje gali būti papildomų pastraipų, kuriose išsamiau aptariami kai kurie

svarbūs dalykai.

86. Viešojo sektoriaus audito išvados / ataskaitos paprastai būna tokios pačios struktūros, nors jos

dažnai ilgesnės ir apima platesnį klausimų spektrą. Dėl viešojo sektoriaus įstatymuose nustatytos

auditoriaus įgaliojimų apimties arba įprastos praktikos viešojo sektoriaus auditorius gali turėti

pareigą pateikti ataskaitą apie nustatytus faktus, išvadas, rekomendacijas ir vadovybės atsakymus.

Tokia ataskaita teikiama papildomai prie auditoriaus išvados dėl finansinių ataskaitų pagal 1700-ojo

TAAIS37

reikalavimus.

TAAIS FINANSINIO AUDITO GAIRIŲ VERTIMAS

87. Finansinio audito gairių pakomitetis yra parengęs procedūras INTOSAI finansinio audito gairėms

versti į oficialias INTOSAI kalbas38

. Šios procedūros parengtos pagal INTOSAI profesinių standartų

priežiūros komiteto nurodymus, suformuluotus 2006 m. birželio mėn. susitikimo Vašingtone metu.

88. INTOSAI finansinio audito gairės kartu su visa kita susijusia INTOSAI išleista informacija yra

anglų kalba paskelbtos komentarams. Komentarai priimami visomis oficialiomis INTOSAI

kalbomis.

89. Vertimai į oficialias INTOSAI kalbas atliekami prieš TAAIS patvirtinimą INTOSAI kongreso metu.

Už vertimų kokybės užtikrinimą atsakingi Finansinio audito gairių pakomitečio nariai, INTOSAI

finansinio audito gairių rengime dalyvaujantys ekspertai ar kiti INTOSAI organai.

90. Tačiau TAUSV išleisti ir INTOSAI finansinio audito gairių dalimi laikomi TAS yra parengti anglų

kalba ir INTOSAI jų neverčia į kitas kalbas. Tarptautinės buhalterių federacijos (TBF) teisės į TAS

saugomos. TBF yra sudariusi trečiųjų šalių atliktų TBF publikacijų vertimų į kitas kalbas duomenų

bazę. Ji apima kalbas, publikacijų pavadinimus, vertimus atlikusių organizacijų pavadinimus ir

išverstų pagrindinių terminų sąrašus (jei jie yra). TBF neperžiūri publikacijų ar pagrindinių terminų

37

1700-asis TAAIS. „Nuomonės apie finansines ataskaitas susidarymas ir pranešimas“. 38

Oficialiosios INTOSAI kalbos: arabų, anglų, prancūzų, vokiečių ir ispanų.

19

vertimo kokybės. Tarnaudama viešajam interesui ir skatindama aukštos kokybės profesinių

standartų taikymą bei tolesnę tarptautinę šių standartų konvergenciją, TBF viešai skelbia šią vertimų

duomenų bazę savo interneto svetainėje39

.

91. Visi papildomi AAI atliekami INTOSAI finansinio audito gairių vertimai turėtų būti atlikti pagal

vertimo rekomendacijas, pateiktas 4 priede, ir, jei vertimas apima ir TAS, 2008 m. gruodžio mėn.

paskelbtą „Tarptautinės buhalterių federacijos išleistų standartų vertimo ir atkūrimo politiką“.40

39

http://www.ifac.org/Translations/database.php 40

http://www.ifac.org/Downloads/TranslationsOfStandards.pdf

20

1 priedas. „INTOSAI pagrindinių audito principų“ (TAAIS 100 – 400) ir INTOSAI finansinio audito gairių (TAAIS 1000 – 2999) sąryšis

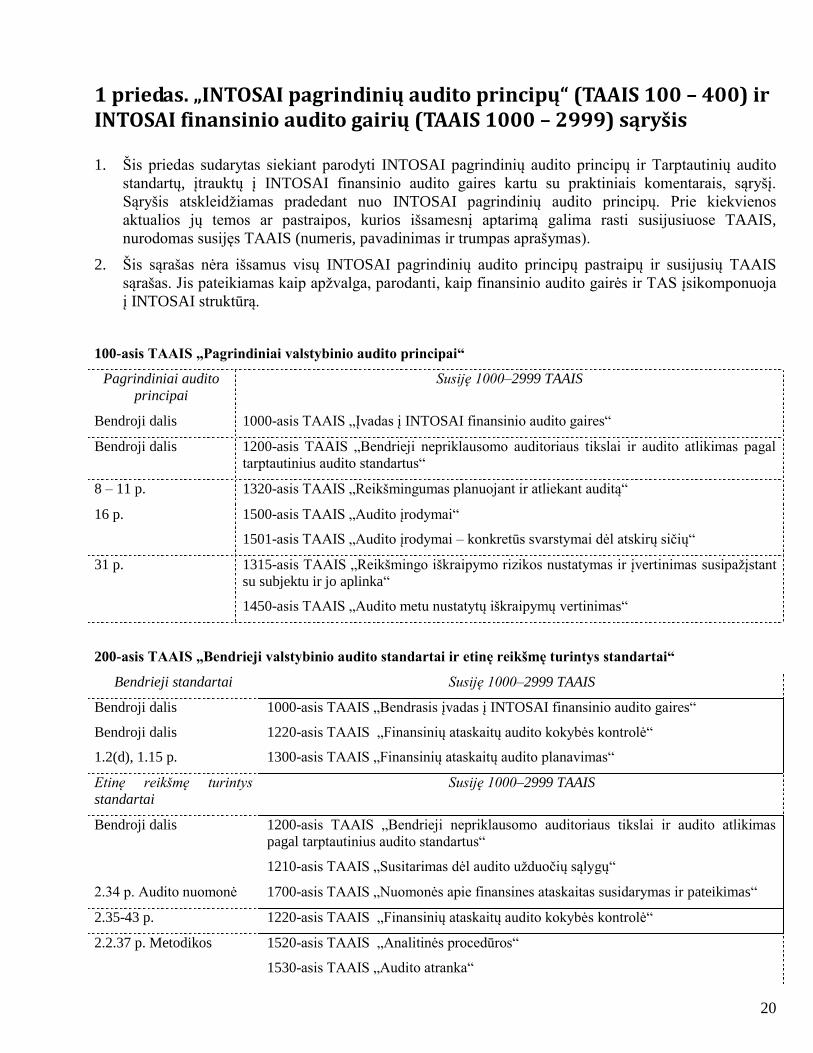

1. Šis priedas sudarytas siekiant parodyti INTOSAI pagrindinių audito principų ir Tarptautinių audito

standartų, įtrauktų į INTOSAI finansinio audito gaires kartu su praktiniais komentarais, sąryšį.

Sąryšis atskleidžiamas pradedant nuo INTOSAI pagrindinių audito principų. Prie kiekvienos

aktualios jų temos ar pastraipos, kurios išsamesnį aptarimą galima rasti susijusiuose TAAIS,

nurodomas susijęs TAAIS (numeris, pavadinimas ir trumpas aprašymas).

2. Šis sąrašas nėra išsamus visų INTOSAI pagrindinių audito principų pastraipų ir susijusių TAAIS

sąrašas. Jis pateikiamas kaip apžvalga, parodanti, kaip finansinio audito gairės ir TAS įsikomponuoja

į INTOSAI struktūrą.

100-asis TAAIS „Pagrindiniai valstybinio audito principai“

Pagrindiniai audito

principai

Susiję 1000–2999 TAAIS

Bendroji dalis 1000-asis TAAIS „Įvadas į INTOSAI finansinio audito gaires“

Bendroji dalis 1200-asis TAAIS „Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas pagal

tarptautinius audito standartus“

8 – 11 p. 1320-asis TAAIS „Reikšmingumas planuojant ir atliekant auditą“

16 p. 1500-asis TAAIS „Audito įrodymai“

1501-asis TAAIS „Audito įrodymai – konkretūs svarstymai dėl atskirų sičių“

31 p. 1315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas susipažįstant

su subjektu ir jo aplinka“

1450-asis TAAIS „Audito metu nustatytų iškraipymų vertinimas“

200-asis TAAIS „Bendrieji valstybinio audito standartai ir etinę reikšmę turintys standartai“

Bendrieji standartai Susiję 1000–2999 TAAIS

Bendroji dalis

Bendroji dalis

1.2(d), 1.15 p.

1000-asis TAAIS „Bendrasis įvadas į INTOSAI finansinio audito gaires“

1220-asis TAAIS „Finansinių ataskaitų audito kokybės kontrolė“

1300-asis TAAIS „Finansinių ataskaitų audito planavimas“

Etinę reikšmę turintys

standartai

Susiję 1000–2999 TAAIS

Bendroji dalis

1200-asis TAAIS „Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas

pagal tarptautinius audito standartus“

1210-asis TAAIS „Susitarimas dėl audito užduočių sąlygų“

2.34 p. Audito nuomonė 1700-asis TAAIS „Nuomonės apie finansines ataskaitas susidarymas ir pateikimas“

2.35-43 p. 1220-asis TAAIS „Finansinių ataskaitų audito kokybės kontrolė“

2.2.37 p. Metodikos 1520-asis TAAIS „Analitinės procedūros“

1530-asis TAAIS „Audito atranka“

21

1315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas

susipažįstant su subjektu ir jo aplinka“

1450-asis TAAIS „Audito metu nustatytų iškraipymų vertinimas“

2.41 p. Apgaulė 1240-asis TAAIS „Auditoriaus atsakomybė dėl apgaulės, atliekant finansinių ataskaitų

auditą“

2.2.43 – 45 p. 1600-asis TAAIS „Specialieji svarstymai. Grupės finansinių ataskaitų auditas

(įskaitant komponentų auditorių darbą)“

1610-asis TAAIS „Vidaus auditorių darbo naudojimas“

1620-asis TAAIS „Auditoriaus eksperto darbo naudojimas“

2.46 p. Konfidencialumas 1230-asis TAAIS „Audito dokumentai“

300-asis TAAIS „Darbiniai valstybės audito standartai“

Audito standartai Susiję 1000–2999 TAAIS

1.1 – 1.4 p. 1300-asis TAAIS „Finansinių ataskaitų audito planavimas“

1315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas

susipažįstant su subjektu ir jo aplinka“

1320-asis TAAIS „Reikšmingumas planuojant ir atliekant auditą“

1330-asis TAAIS „Auditoriaus atsakas į įvertintą riziką“

2.1 – 2.5 p. 1220-asis TAAIS „Finansinių ataskaitų audito kokybės kontrolė“

3.1 – 3.4 p. Vidaus

kontrolės studijavimas ir

vertinimas

1315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas

susipažįstant su subjektu ir jo aplinka“

1330-asis TAAIS „Auditoriaus atsakas į įvertintą riziką“

4.1 – 4.7 p. Taikomų

įstatymų ir kitų teisės aktų

laikymasis

1250-asis TAAIS „Įstatymų ir kitų teisės aktų įvertinimas atliekant finansinių ataskaitų

auditą“

1240-asis TAAIS „Auditoriaus atsakomybė dėl apgaulės, atliekant finansinių ataskaitų

auditą“

5.2 p. Kompiuteriais

pagrįstos sistemos

1315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas

susipažįstant su subjektu ir jo aplinka“

1330-asis TAAIS „Auditoriaus atsakas į įvertintą riziką“

5.3 p. Reikšmingumas 1320-asis TAAIS „Reikšmingumas planuojant ir atliekant auditą“

5.1 – 5.7 p. Audito

įrodymai

1500-asis TAAIS „Audito įrodymai“

1501-asis TAAIS „Audito įrodymai – konkretūs svarstymai dėl kai atskirų sričių“

1230-asis TAAIS „Audito dokumentai“

5.3 p. Audito įrodymų

rinkimo metodikos

1505-asis TAAIS „Išorės patvirtinimai“

1510-asis TAAIS „Pirmojo audito užduotys – pradiniai likučiai“

1520-asis TAAIS „Analitinės procedūros“

1530-asis TAAIS „Audito atranka“

1540-asis TAAIS „Apskaitinių įvertinimų, įskaitant tikrosios vertės apskaitinius

įvertinimus, ir susijusios atskleistos informacijos auditas“

1550-asis TAAIS „Susijusios šalys“

22

1560-asis TAAIS „Pobalansiniai įvykiai“

1570-asis TAAIS „Veiklos tęstinumas“

1580-asis TAAIS „Rašytiniai pareiškimai“

6.1 – 6.4 p. Finansinių

ataskaitų analizė

1520-asis TAAIS „Analitinės procedūros“

400-asis TAAIS „Valstybinio audito ataskaitų standartai“

Susiję 1000–2999 TAAIS

Bendroji dalis. Ataskaitos 1700-asis TAAIS „Nuomonės apie finansines ataskaitas susidarymas ir pateikimas“

1705-asis TAAIS „Nuomonės modifikavimas nepriklausomo auditoriaus išvadoje“

1706-asis TAAIS „Dalyko pabrėžimo“ pastraipos ir „Kitų dalykų“ pastraipos

nepriklausomo auditoriaus išvadoje“

1260-asis TAAIS „Už valdymą atsakingų asmenų informavimas“

1265-asis TAAIS „Už valdymą atsakingų asmenų ir vadovybės informavimas apie

vidaus kontrolės trūkumus“

1800-asis TAAIS „Specialūs svarstymai – pagal specialiosios paskirties tvarką

sudarytų finansinių ataskaitų auditas“

1805-asis TAAIS „Specialūs svarstymai – atskirų finansinių ataskaitų ir atskirų

finansinės ataskaitos elementų, sąskaitų ir straipsnių auditas“

1810-asis TAAIS „Užduotys pateikti išvadą dėl finansinių ataskaitų santraukos“

4.3 p. Tikslai 1200-asis TAAIS „Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas

pagal tarptautinius audito standartus“

4.17 p. Vidaus kontrolė 1315-asis TAAIS „Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas

susipažįstant su subjektu ir jo aplinka“

4.17 p. Apgaulė 1240-asis TAAIS „Auditoriaus atsakomybė dėl apgaulės, atliekant finansinių ataskaitų

auditą“

23

2 priedas. TAAIS, taikomi 2009 m. gruodžio 15 d. ar vėliau prasidėjusių laikotarpių finansinių ataskaitų auditui

TAAIS Nr. Pastaba Pavadinimas

1000-asis TAAIS *46 Bendrasis įvadas į INTOSAI finansinio audito gaires

1003-asis TAAIS ***47 INTOSAI finansinio audito gairių sąvokų žodynas

1200-asis TAAIS **48 Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas pagal tarptautinius

audito standartus

1210-asis TAAIS ** Susitarimas dėl audito užduočių sąlygų

1220-asis TAAIS ** Finansinių ataskaitų audito kokybės kontrolė

1230-asis TAAIS ** Audito dokumentai

1240-asis TAAIS ** Auditoriaus atsakomybė dėl apgaulės, atliekant finansinių ataskaitų auditą

1250-asis TAAIS ** Įstatymų ir kitų teisės aktų įvertinimas atliekant finansinių ataskaitų auditą

1260-asis TAAIS ** Už valdymą atsakingų asmenų informavimas

1265-asis TAAIS ** Už valdymą atsakingų asmenų ir vadovybės informavimas apie vidaus kontrolės

trūkumus

1300-asis TAAIS ** Finansinių ataskaitų audito planavimas

1315-asis TAAIS Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas susipažįstant su subjektu

ir jo aplinka

1320-asis TAAIS Reikšmingumas planuojant ir atliekant auditą

1330-asis TAAIS ** Auditoriaus atsakas į įvertintą riziką

1402-asis TAAIS ** Audito svarstymai susiję su paslaugų organizaciją naudojančiu subjektu

1450-asis TAAIS ** Audito metu nustatytų iškraipymų vertinimas

1500-asis TAAIS ** Audito įrodymai

1501-asis TAAIS ** Audito įrodymai – konkretūs svarstymai dėl kai atskirų sričių

1505-asis TAAIS ** Išorės patvirtinimai

1510-asis TAAIS ** Pirmojo audito užduotys – pradiniai likučiai

1520-asis TAAIS ** Analitinės procedūros

1530-asis TAAIS ** Audito atranka

1540-asis TAAIS ** Apskaitinių įvertinimų, įskaitant tikrosios vertės apskaitinius įvertinimus, ir

susijusios atskleistos informacijos auditas

1550-asis TAAIS ** Susijusios šalys

1560-asis TAAIS ** Pobalansiniai įvykiai

1570-asis TAAIS ** Veiklos tęstinumas

1580-asis TAAIS ** Rašytiniai pareiškimai

1600-asis TAAIS ** Specialūs svarstymai. Grupės finansinių ataskaitų auditas (įskaitant komponentų

auditorių darbą

24

1610-asis TAAIS ** Vidaus auditorių darbo naudojimas

1620-asis TAAIS ** Auditoriaus eksperto darbo naudojimas

1700-asis TAAIS ** Nuomonės apie finansines ataskaitas susidarymas ir pateikimas

1705-asis TAAIS ** Nuomonės modifikavimas nepriklausomo auditoriaus išvadoje

1706-asis TAAIS ** „Dalyko pabrėžimo“ pastraipos ir „Kitų dalykų“ pastraipos nepriklausomo

auditoriaus išvadoje

1710-asis TAAIS ** Lyginamoji informacija – atitinkami duomenys ir lyginamosios finansinės

ataskaitos

1720-asis TAAIS ** Auditoriaus atsakomybė dėl kitos informacijos dokumentuose, į kuriuos įtrauktos

audituotos finansinės ataskaitos

1800-asis TAAIS ** Specialūs svarstymai. Pagal specialiosios paskirties tvarką sudarytų finansinių

ataskaitų auditas

1805-asis TAAIS ** Specialūs svarstymai. Atskirų finansinių ataskaitų ir atskirų finansinės ataskaitos

elementų, sąskaitų ar straipsnių auditas

1810-asis TAAIS ** Užduotys pateikti ataskaitą dėl finansinių ataskaitų santraukos

46* Šiuos TAAIS sudaro INTOSAI parengtos gairės.

47*** 1003-asis TAAIS apims TAUSV išleistą žodyną ir papildomus paaiškinimus apie viešojo sektoriaus auditą.

48** Šiuos TAAIS sudaro susijęs tarptautinis audito standartas ir INTOSAI pateiktas praktinis komentaras.

25

3 priedas. TAS privalomumas

Ištrauka iš 200-ojo TAS (taikomo 2009 m. gruodžio 15 d. ar vėliau prasidedantiems laikotarpiams)

2. TAS yra taikomi auditoriui atliekant finansinių ataskaitų auditą. Prireikus standartai pritaikomi

atsižvelgus į aplinkybes, kai taikomi kitos istorinės finansinės informacijos auditams. TAS neaptartos

auditoriaus pareigos, kurios gali būti apibrėžtos įstatymuose, reglamentuose ar kitaip ir susijusios,

pavyzdžiui, su viešu vertybiniu popierių platinimu. Tokios pareigos gali skirtis nuo TAS apibrėžtų

pareigų. Todėl, nors tokiomis aplinkybėmis kai kurie TAS aspektai auditoriui gali pasirodyti naudingi,

galiausiai pats auditorius privalo užtikrinti, kad būtų laikomasi visų susijusių teisinių, priežiūros ar

profesinių pareigų.

Finansinių ataskaitų auditas

3. Audito tikslas – padidinti numatomų vartotojų pasitikėjimą finansinėmis ataskaitomis. Tai pasiekiama

auditoriui pareiškus nuomonę apie tai, ar finansinės ataskaitos visais reikšmingais atžvilgiais parengtos

pagal taikomą finansinės atskaitomybės tvarką. Taikant daugelio rūšių bendrosios paskirties tvarką

pareiškiama nuomonė, ar finansinės ataskaitos pateiktos teisingai visais reikšmingais atžvilgiais, ar

parodo tikrą ir teisingą vaizdą pagal taikoma tvarką. Auditas, atliktas pagal TAS ir laikantis susijusių

etikos reikalavimų, leidžia auditoriui susidaryti tokią nuomonę (žr. A1 dalį).

4. Audituojamos finansinės ataskaitos yra įmonė finansinės ataskaitos, kurias rengia įmonės vadovybė,

prižiūrima už valdymą atsakingų asmenų. TAS nenustatytos jokios pareigos vadovybei ar už valdymą