Medellín, 31 de marzo de 2017

Señores

ASAMBLEA GENERAL ORDINARIA

CONJUNTO RESIDENCIAL ENTREBOSQUES P.H.

Ciudad

ASUNTO: DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Y LA GESTIÓN

ADMINISTRATIVA POR EL AÑO 2016

En calidad de revisora Fiscal del, “Conjunto Residencial Entre bosques P.H.”, de

conformidad con la legislación colombiana en materia de revisoría fiscal y

expresamente en las establecidas en el reglamento de propiedad horizontal y la ley

43/90 y después de revisar la informacion financiera correspondiente al año gravable

2016 del conjunto, me corresponde emitir anualmente un informe ejecutivo sobre la

auditoria llevada a cabo en la copropiedad y posterior a ello la opinión correspondiente.

El presente informe tiene como fundamento las diversas actividades en esta vigencia,

las mismas se encuentran debidamente soportadas en informes mensuales, los cuales

tienen como fuente toda la información estadística que reposa en el archivo documental

de la copropiedad.

Los estados financieros de la copropiedad, se presentan de acuerdo a las NIF, cuyas

políticas contables fueron aprobadas en el 2015.

Después de realizar la revisión al interior del conjunto, les informo sobre los aspectos

de análisis que considero importantes para su información.

ANALISIS DE LOS ESTADOS FINANCIEROS

Las partidas del activo de la copropiedad más representativas al corte de diciembre 31

de 2016 son las cuentas por cobrar 23% (56.431.000), efectivo restringido 66% ($

162.600.000) y efectivo y equivalente 11% (27.452.000).

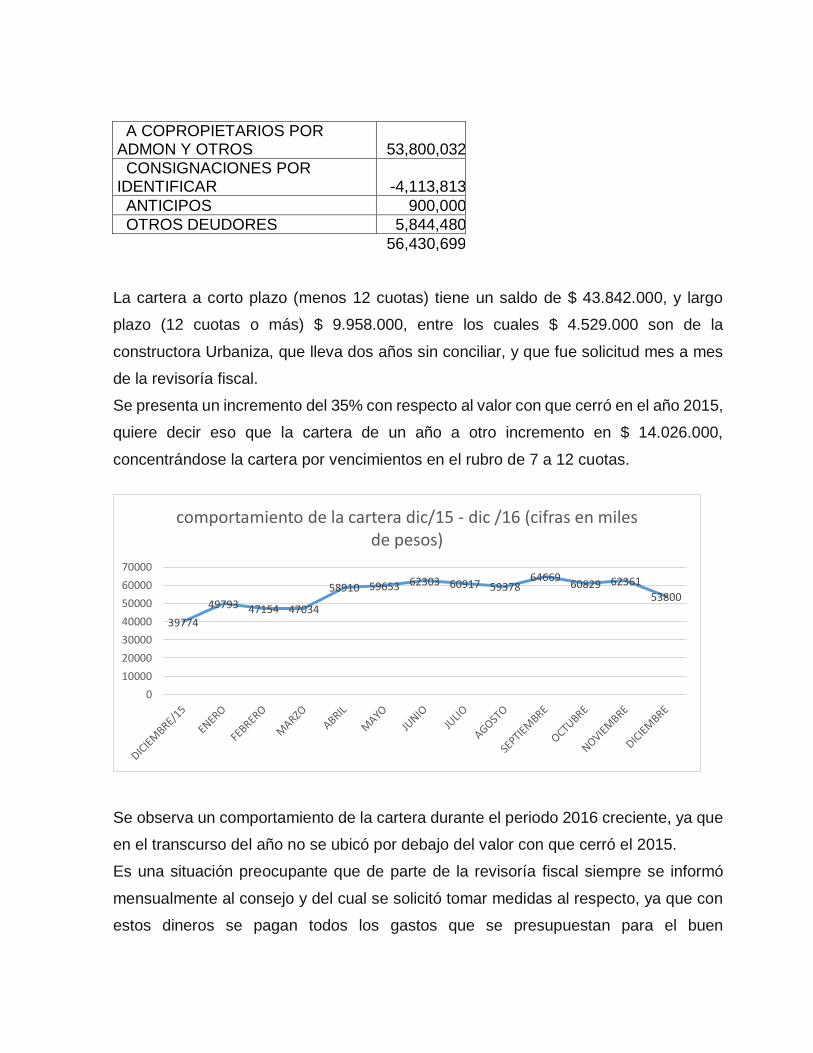

A COPROPIETARIOS POR ADMON Y OTROS 53,800,032

CONSIGNACIONES POR IDENTIFICAR -4,113,813

ANTICIPOS 900,000

OTROS DEUDORES 5,844,480

56,430,699

La cartera a corto plazo (menos 12 cuotas) tiene un saldo de $ 43.842.000, y largo

plazo (12 cuotas o más) $ 9.958.000, entre los cuales $ 4.529.000 son de la

constructora Urbaniza, que lleva dos años sin conciliar, y que fue solicitud mes a mes

de la revisoría fiscal.

Se presenta un incremento del 35% con respecto al valor con que cerró en el año 2015,

quiere decir eso que la cartera de un año a otro incremento en $ 14.026.000,

concentrándose la cartera por vencimientos en el rubro de 7 a 12 cuotas.

Se observa un comportamiento de la cartera durante el periodo 2016 creciente, ya que

en el transcurso del año no se ubicó por debajo del valor con que cerró el 2015.

Es una situación preocupante que de parte de la revisoría fiscal siempre se informó

mensualmente al consejo y del cual se solicitó tomar medidas al respecto, ya que con

estos dineros se pagan todos los gastos que se presupuestan para el buen

39774

49793 47154 47034

58910 59653 62303 60917 5937864669

60829 62361

53800

0

10000

20000

30000

40000

50000

60000

70000

comportamiento de la cartera dic/15 - dic /16 (cifras en miles de pesos)

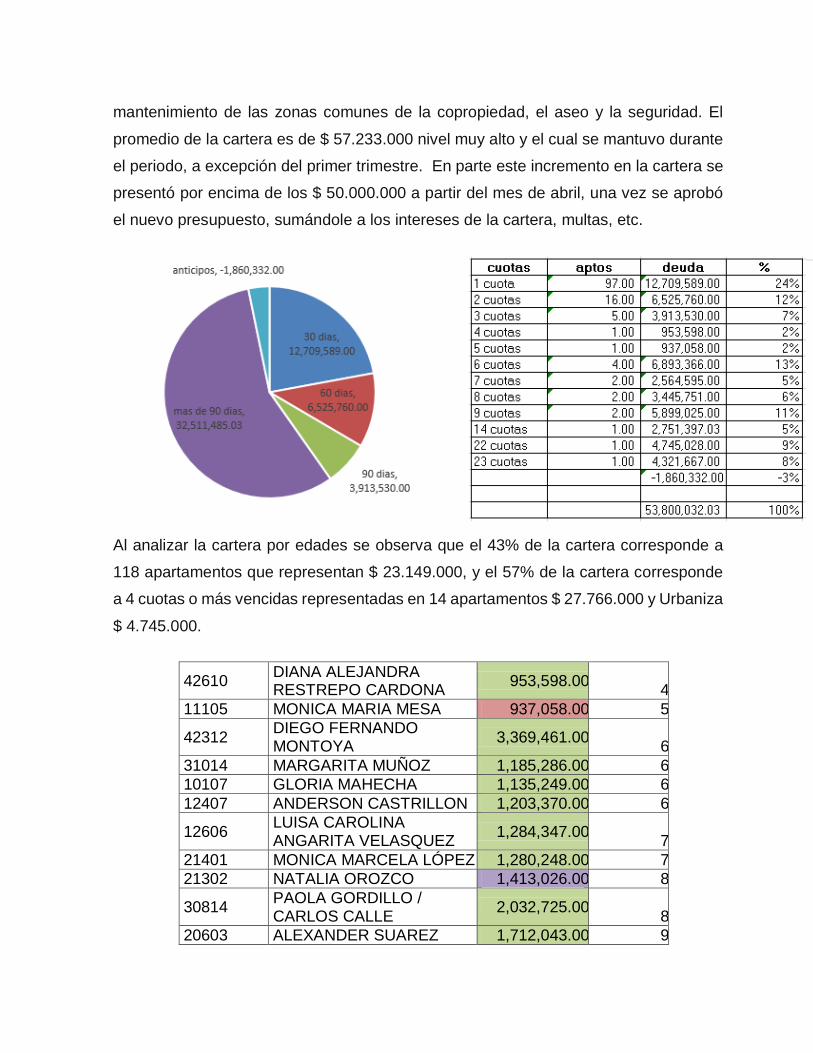

mantenimiento de las zonas comunes de la copropiedad, el aseo y la seguridad. El

promedio de la cartera es de $ 57.233.000 nivel muy alto y el cual se mantuvo durante

el periodo, a excepción del primer trimestre. En parte este incremento en la cartera se

presentó por encima de los $ 50.000.000 a partir del mes de abril, una vez se aprobó

el nuevo presupuesto, sumándole a los intereses de la cartera, multas, etc.

Al analizar la cartera por edades se observa que el 43% de la cartera corresponde a

118 apartamentos que representan $ 23.149.000, y el 57% de la cartera corresponde

a 4 cuotas o más vencidas representadas en 14 apartamentos $ 27.766.000 y Urbaniza

$ 4.745.000.

42610 DIANA ALEJANDRA RESTREPO CARDONA

953,598.00 4

11105 MONICA MARIA MESA 937,058.00 5

42312 DIEGO FERNANDO MONTOYA

3,369,461.00 6

31014 MARGARITA MUÑOZ 1,185,286.00 6

10107 GLORIA MAHECHA 1,135,249.00 6

12407 ANDERSON CASTRILLON 1,203,370.00 6

12606 LUISA CAROLINA ANGARITA VELASQUEZ

1,284,347.00 7

21401 MONICA MARCELA LÓPEZ 1,280,248.00 7

21302 NATALIA OROZCO 1,413,026.00 8

30814 PAOLA GORDILLO / CARLOS CALLE

2,032,725.00 8

20603 ALEXANDER SUAREZ 1,712,043.00 9

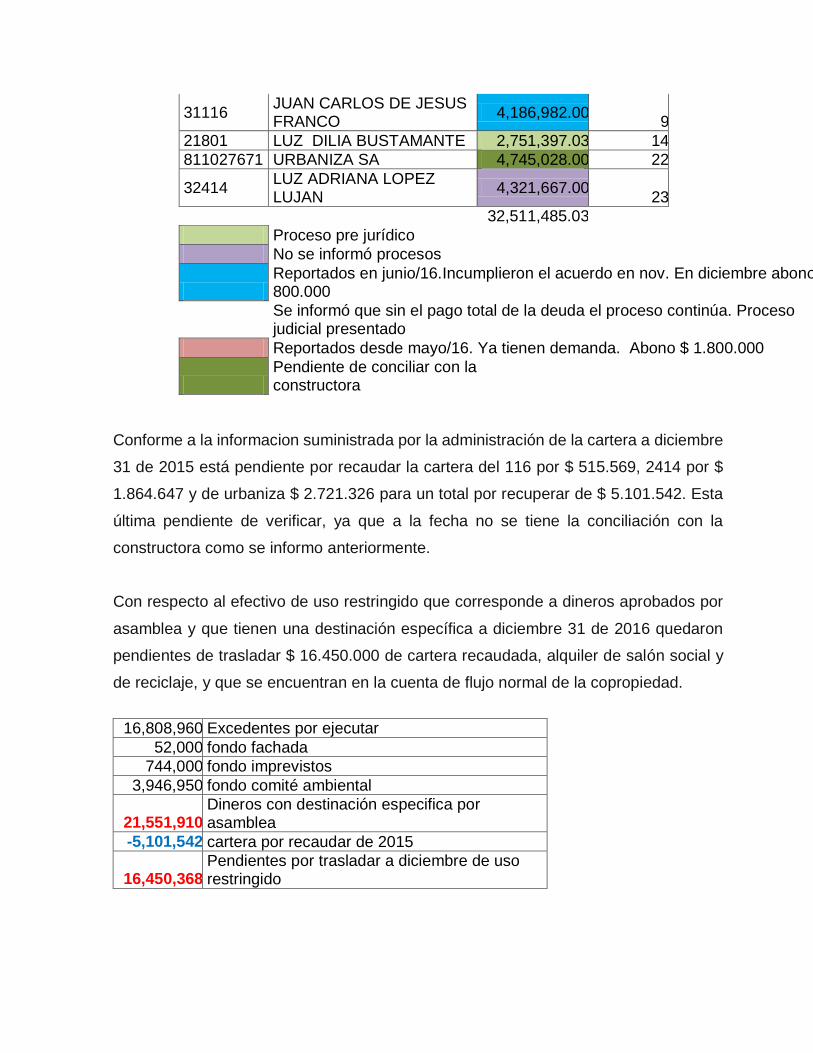

31116 JUAN CARLOS DE JESUS FRANCO

4,186,982.00 9

21801 LUZ DILIA BUSTAMANTE 2,751,397.03 14

811027671 URBANIZA SA 4,745,028.00 22

32414 LUZ ADRIANA LOPEZ LUJAN

4,321,667.00 23

32,511,485.03

Proceso pre jurídico

No se informó procesos

Reportados en junio/16.Incumplieron el acuerdo en nov. En diciembre abono $ 800.000

Se informó que sin el pago total de la deuda el proceso continúa. Proceso judicial presentado

Reportados desde mayo/16. Ya tienen demanda. Abono $ 1.800.000

Pendiente de conciliar con la constructora

Conforme a la informacion suministrada por la administración de la cartera a diciembre

31 de 2015 está pendiente por recaudar la cartera del 116 por $ 515.569, 2414 por $

1.864.647 y de urbaniza $ 2.721.326 para un total por recuperar de $ 5.101.542. Esta

última pendiente de verificar, ya que a la fecha no se tiene la conciliación con la

constructora como se informo anteriormente.

Con respecto al efectivo de uso restringido que corresponde a dineros aprobados por

asamblea y que tienen una destinación específica a diciembre 31 de 2016 quedaron

pendientes de trasladar $ 16.450.000 de cartera recaudada, alquiler de salón social y

de reciclaje, y que se encuentran en la cuenta de flujo normal de la copropiedad.

16,808,960 Excedentes por ejecutar

52,000 fondo fachada

744,000 fondo imprevistos

3,946,950 fondo comité ambiental

21,551,910 Dineros con destinación especifica por asamblea

-5,101,542 cartera por recaudar de 2015

16,450,368 Pendientes por trasladar a diciembre de uso restringido

Al cierre del periodo la copropiedad cuenta con dinero en bancos de $ 27.102.000, de

los cuales deben trasladar $ 16.450.000 de uso restringido, quedando con un flujo de

$ 10.652.000, para pagar obligaciones por $ 56.575.000. Y con una cartera de $

53.800.000. Lo anterior refleja que el conjunto no cuenta con efectivo para responder

por sus obligaciones con terceros, por lo tanto es importante gestionar y concientizar a

los propietarios la obligación y responsabilidad del pago oportuno de sus cuotas, ya

que de esto depende el buen manejo y sostenimiento de la copropiedad.

En cuanto a los pasivos el 2016 cerró con un incremento representativo del 237% con

respecto al 2015, debido a que mes tras mes se dejaron causadas las facturas del mes

para pago al mes siguiente, para el cierre del 2015 por presentación y por flujo de

efectivo se pagaron en su totalidad las obligaciones.

Para el cierre del 2016 por falta de liquidez y por control de pagos por parte del

consejero Daniel Espinosa en revisión de algunas facturas en donde se presentaron

diferencia de criterios por su contratación en los últimos dos meses del periodo (nov-

dic) se sometieron a análisis y verificación de pago o no, por parte del mismo, quedando

así pendientes para el 2017. Durante el periodo los valores más representativos en el

mes fueron las facturas de aseo y vigilancia como consta en la gráfica anexa. Cabe

resaltar que la persona en el consejo de administración que normalmente aprobaba o

no estos pagos era la señora Diana Uribe.

Igualmente se resalta, se informa y se hace la EXCEPCION ya que al finalizar el

periodo no se ingresaron a la contabilidad obligaciones y gastos que correspondían al

periodo 2016, quedando causados en el mes de enero de 2017 por la suma de $

4.834.355, los cuales afectan el gasto y por ende la ejecución presupuestal.

FACTURA PROVEEDOR VALOR A PAGAR

3753 VJ LTDA $ 170.003

13580 AMERICANA DE ILUMINACIONES

$ 525.000

4601 JAFET BETANCURT $ 100.000

755 LUIS ALBERTO VALENCIA $ 319.600

1430 MAURICIO GALEANO $ 792.000

3555 VJ LTDA $ 2.927.752

$ 4.834.355

En cuanto a la reserva obligatoria que emana el artículo 35 de la ley 675 de 2001 (fondo

de imprevistos), se realizó la causación mensual correspondiente cerrando el periodo

con $ 35.413.000 y una provisión real , disponible y a la vista de $ 34.669.000,

quedando por debajo e incumpliendo en el 100% por $ 744.000. Se recomendó para

enero de 2017 realizar el respectivo traslado.

El fondo de reserva de fachada $ 121.625.000, al igual que el saldo pendiente por

interventoría $ 6.358.000 se encuentran provisionados en una cuenta de ahorros a

nombre de la copropiedad con un saldo a diciembre de $ 127.931.000, quedando un

saldo pendiente por trasladar de $ 52.000. Con respecto al saldo por pagar por

concepto de interventoría se cierra de nuevo un año más pendiente por gestionar con

la constructora y la persona encargada de la interventoría para dar el visto bueno en el

recibimiento de las zonas comunes y poder generar el pago correspondiente.

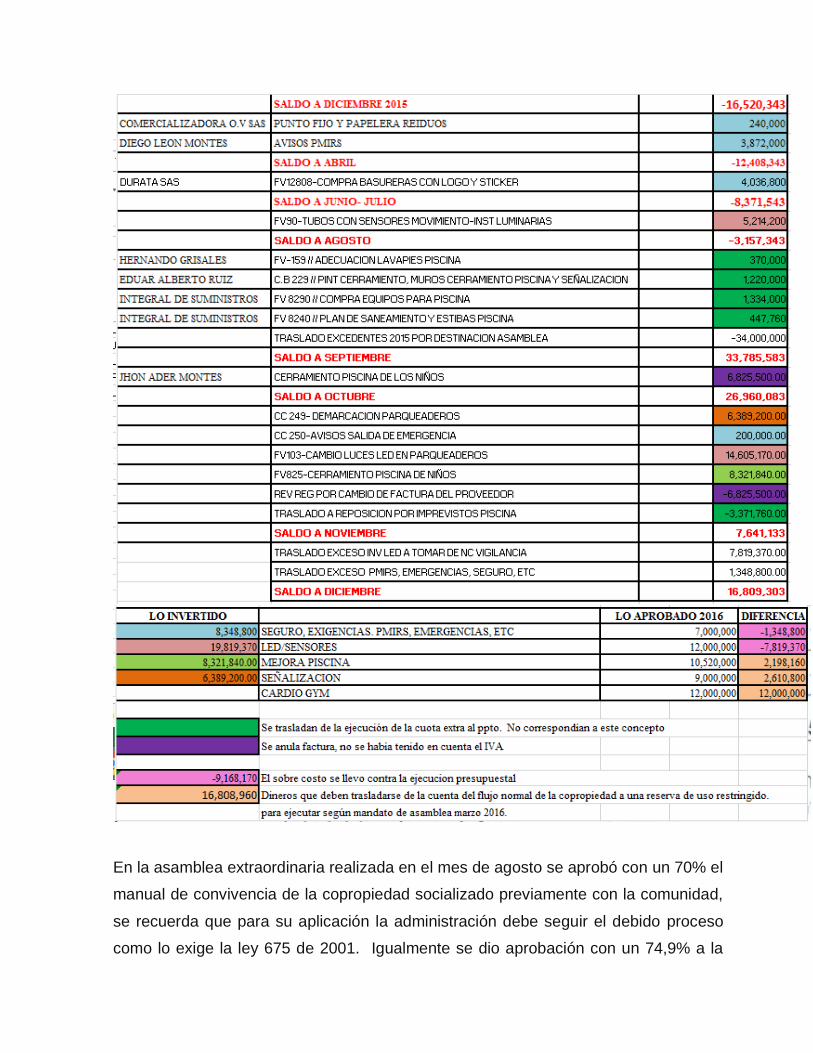

Por mandato de asamblea ordinaria realizada en marzo de 2016 se autorizó invertir el

saldo de los excedentes aprobados en asamblea del 2015 de periodos anteriores al

cierre del 2014 por $ 16.520.000, mas excedentes acumulados al 2015 por $

58.000.000 para un total de $ 74.520.000, de los cuales se aprobó provisionar $

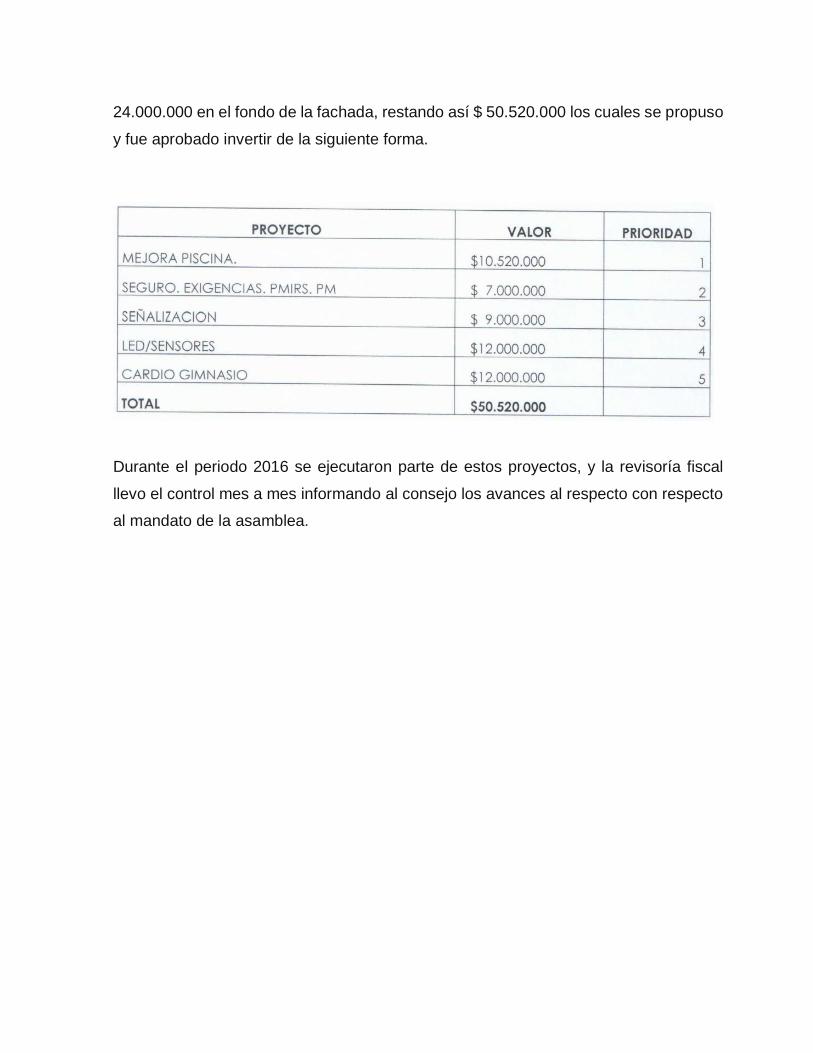

24.000.000 en el fondo de la fachada, restando así $ 50.520.000 los cuales se propuso

y fue aprobado invertir de la siguiente forma.

Durante el periodo 2016 se ejecutaron parte de estos proyectos, y la revisoría fiscal

llevo el control mes a mes informando al consejo los avances al respecto con respecto

al mandato de la asamblea.

En la asamblea extraordinaria realizada en el mes de agosto se aprobó con un 70% el

manual de convivencia de la copropiedad socializado previamente con la comunidad,

se recuerda que para su aplicación la administración debe seguir el debido proceso

como lo exige la ley 675 de 2001. Igualmente se dio aprobación con un 74,9% a la

instalación de los domos en los primeros pisos, y cuyo mantenimiento estaría a cargo

de los mismos propietarios, en caso de no hacerlo la admon lo realizara y será cobrado

en la factura de administración, el diseño respectivo sería aprobado por el consejo de

administración.

En el mes de octubre conforme a las actas de consejo se trató el tema de los domos

pero no fue aprobada ninguna cotización de diseño, se quedó en buscar un proveedor

para diseñar un render para presentar a los propietarios de los primeros pisos. En el

mes de noviembre como consta igualmente en el acta se reunieron propietarios de los

primeros pisos con el consejo de admon, y la admon, se presentó una propuesta de

diseño e instalación aclarando que deben ser iguales, en color, estructura y tipo de

vidrio. En ningún acta para el cierre del periodo se encuentra aprobación de diseño.

ANALISIS PRESUPUESTAL

El presupuesto de ingresos para la vigencia 2016 aprobado fue de $ 917.512.000 y se

ejecutaron $ 917.304.000, generando una diferencia de $ 208.000 por aplicación de

decimales en la facturación.

Los gastos operativos presupuestados para la vigencia 2016 fueron de $ 917.512.000,

y su ejecución fue de $ 949.195.000, presentándose un mayor valor de ejecución de $

31.683.000, para una sobre ejecución de 103%, parte de esta sobre ejecución está

respaldada en los siguientes rubros:

En general la sobre ejecución fue enmarcada en buscar el beneficio y buen

mantenimiento de las zonas comunes de la copropiedad y la seguridad y bienestar de

los copropietarios y residentes, con el control y visto bueno del consejo de

administración en la mayoría de los casos. A excepción de los últimos dos meses según

expresiones del mismo consejo, que no consta en actas, como fue la contratación del

mantenimiento de citofonia, e instalación y adecuaciones de luces navideñas cuyas

contrataciones conforme al análisis del consejo fueron muy altas sin previa aprobación.

El resultado del periodo 2016 arroja un superávit de $ 6.812.000

ingresos operativos 917,304,000

gastos operativos 940,340,896

déficit operacional -23,036,896

ingresos no operativos 39,919,572

gastos no operativos 10,070,217

excedente del ejercicio 6,812,459

Como se observa se está dando una pérdida operacional de $ 23.037.000, sin embargo

se cerró el periodo con unos excedentes que obedecen a otros ingresos no operativos

que nos son presupuestados.

Intereses de Mora 8,772,064

Multas 7,154,550

Intereses corporaciones financ. 1,018,589

Salón social, Cancha 4,880,000

Sillas 13,000

Reciclaje 1,506,950

Recuperaciones 16,329,328

Diversos 245,090

Por asamblea se autorizó para el comité ambiental el 100% del reciclaje, y el 50% del salón social

Re-inversión de la empresa de vigilancia, que parte se cruzó con el sobre costos de la instalación de las luces led.

Con lo mencionado en la parte de las obligaciones de la copropiedad ( pasivos) estos

excedentes serían más bajos si se hubiese ingresado los gastos o inversiones

realizadas en diciembre que quedaron causados en enero de 2017 que suman $

4.834.000 y que afectan la cifra disminuyendo los excedentes a $ 1.978.000.

Independiente que la propiedad horizontal no deba generar déficit o excedentes, todas

las transacciones deben quedar causadas en el periodo respectivo. Por lo anterior se

tomó la decisión en consejo de administración con visto bueno de la revisoría fiscal

presentar la informacion suministrada por la administración, y reclasificar estas cifras

en el 2017 en costos y gastos de años anteriores, ya que a la fecha los proveedores

generaron facturas con enero de 2017, y algunas generan impuestos que ya fueron

presentados.

De la re-inversión generada a la copropiedad por el empresa de vigilancia en el mes

de diciembre ingreso vía nota crédito a la contabilidad por $ 16.329.000, quedando

pendientes para el 2017 $ 10.671.000,lo que equivale a un mes y medio de servicio sin

incluir el IVA. Cabe de anotar que estas son medidas de competencia desleal que

utilizan en su mayoría las empresas de vigilancia para amarrar los contratos con las

copropiedades por determinado tiempo, reinversión que se devuelve proporcional a la

cancelación del contrato de forma anticipada. Se hace la EXCEPCION ya que tanto la

copropiedad como la empresa están sujetas a sanciones en una inspección de la Súper

vigilancia.

ANALISIS DE CONTROL INTERNO

A continuación se enumeran algunas revisiones realizadas mensualmente a la

informacion financiera del conjunto residencial.

Revisión de los comprobantes de ingresos, egresos, facturas de compras y caja menor

con sus respectivos soportes.

Revisión de conciliaciones bancarias

Revisión de las declaraciones de retención en la fuente y medios magnéticos

Soportes de pago de seguridad social por parte de los proveedores a su personal.

Revisión de balances de prueba, auxiliares, estados financieros con sus respectivas

notas

Revisión de la ejecución presupuestal.

Otras actividades realizadas periódicamente fueron:

Revisión de actas de asamblea: Se encuentran registradas y debidamente firmadas.

Revisión actas de consejo: Se encuentran registradas y debidamente firmadas hasta

el mes de noviembre, pendiente el acta del mes de diciembre.

Revisión de libros oficiales contables registrados e impresos hasta diciembre de 2016.

Revisión de los contratos de servicios con terceros (mantenimientos en general,

mantenimiento ascensores, aseo, se hace la EXCEPCION en los contratos de la

administración que no fue firmado, y en el contrato con la señora Lina María Grijalba

para la implementación del SGSST no se encuentra anexa la póliza de cumplimiento

que hace mención en el contrato literal 3.

Revisión de la correspondencia enviada y recibida, conservación y archivo, el archivo

se encontró organizado y con las debidas medidas de conservación. En el mes de

septiembre como consta en el acta se aprobó la digitalización de la informacion (actas

de consejo, de asamblea, libros contables, correspondencia enviada y recibida).

Se constató que se realizaran los mantenimientos a los bienes que tiene la copropiedad

como son los ascensores, motobombas, tanques, piscina, puerta de acceso,

fumigación, gimnasio, sistema hidráulico, zonas húmedas, cámaras, y en general

zonas comunes, ya quien verifica o da constancia que se hacen de forma adecuada

conforme a las necesidades de la comunidad en mi opinión es el consejo de

administración, ya que son los representantes de la comunidad , y quienes viven en la

copropiedad y hacen uso de los mismos, y los cuales deben manifestar sus

inconformidades a la administración. Como revisora fiscal verifico que si se realicen e

informo.

Revisión del cumplimiento con la implementación, seguimiento, capacitaciones,

actualizaciones del PMIRS, Plan de emergencias y SGSST. En cuanto al PMIRS falta

incluir la tarifa multiusuario del reciclaje que se vende. Del plan de emergencias

pendiente las paletas guías para las torres, y programar el simulacro. Y en cuanto al

SGSST se firmó contrato a mediados de diciembre, se está en espera de los avances

e informe.

Revisión de la póliza del seguro de la copropiedad la cual se vence en el mes de abril

de 2017, se tiene con la compañía MAPFRE por valor de $ 79.272.452.000, EXCEPTO

por la falta de realización y documentación del respectivo avalúo como soporte de la

Póliza de seguros. En la actualidad se basaron en la informacion de Constudata, el cual

no es el instrumento válido ni técnico para determinar que una copropiedad este o no

bien asegurada en su valor de reconstrucción, no porque estos valores no sean

correctos, sino porque son datos generalizados con índices de construcción de

proveedores, y son datos que no están asociados con la particularidad de cada

copropiedad, el único instrumento técnico que permite determinar si una copropiedad

está o no está bien asegurada es un avalúo técnico.

Revisión de la personería jurídica, Rut actualizado con las últimas disposiciones de la

DIAN, NIF y políticas contables, licencia de funcionamiento de la empresa VJ

seguridad, póliza de responsabilidad extracontractual, y certificados de los vigilantes.

Revisión de acuerdos de pago, e informes de la abogada que lleva los procesos en el

conjunto, con sus respectivas observaciones a la administración.

Se realizaron arqueos de caja menor sin observaciones por parte de la revisoría fiscal.

GESTION DE LOS ADMINISTRADORES

La administración estuvo a cargo de la empresa Córdoba Arango Administraciones,

con representación legal de María Paulina Córdoba en la copropiedad, y en cabeza de

Mauricio Gaviria y asistente Alejandro Saldarriaga. Se resalta la disposición y

compromiso por sacar el conjunto adelante tratando de mejorar con su experiencia la

situación financiera y administrativa de la copropiedad. A su entrada el consejo de

administración priorizo sus actividades todas tendientes a atacar de inmediato aspectos

urgentes como son la cartera, y ejecución de la inversión en la realización de los

proyectos que se aprobaron conforme los mandatos de las asambleas, igualmente de

proyectos en pro de mejorar los mantenimientos y sostenimiento de las zonas

comunes. Se dieron cumplimiento a la mayoría de las inversiones aprobadas como fue

instalación de luces led, mejoras en la piscina, señalización, actualización y

complemento del PMIRS y plan de emergencias, quedando algunos proyectos

pendientes como la dotación de máquinas cardiovasculares para el gimnasio debido a

la restricción del flujo de efectivo, y una cartera tan alta como cerró el 2016.

Se presentaron diferencias de criterios, y de procedimientos por parte de la

administración y el consejo de administración, que llevaron a la renuncia de la empresa

Córdoba Arango Administraciones, diferencias por errores de tipo administrativo en la

contratación generada en los dos últimos meses, falta de resultados en el manejo de

la cartera, utilización de espacios de la copropiedad para atención de otras

copropiedades, entre otros manifestados por el consejo de administración, y del cual

darán su informe a la asamblea. Igualmente errores por parte del consejo desde mi

punto de vista de coadministración por parte de algunos consejeros, como se los

manifesté alguna vez en una reunión, la cual se intensifico en los meses de octubre a

diciembre por falta de resultados por la administración conforme a las expectativas

esperadas por el consejo de administración.

Esta coadministración desde el punto de vista de ellos como propietarios lo ven sano y

normal, entendiendo que lo hacen de buena fe para mejoramiento de la copropiedad,

pero que a la larga afecta y entorpecer la gestión administrativa contratada en eventos

donde el administrador es la persona encargada del manejo del personal, del

seguimiento al debido proceso para imponer sanciones, responsable de la contabilidad

entre otras.

Como revisora fiscal manifesté en las pocas reuniones a las que pude asistir mi

concepto sobre la administración, y la labor como consejo de administración para que

tomaran las decisiones pertinentes al respecto en pro de mejorar. Todas amparadas y

contenidas en la ley 675 de 2001, y el reglamento de propiedad horizontal. Las

ausencias que tuvo la revisoría fiscal en algunas de las reuniones obedeció a que luego

de haber definido a principio del año las fechas de estas, permanentemente

modificadas, lo que impedía mi asistencia por tener ya otros compromisos, además

cuando se efectuaban estos cambios no eran notificados con la debida antelación.

OPINION DEL REVISOR FISCAL

En calidad de revisora Fiscal, he examinado el Estado de Situación Financiera al 31 de

diciembre de 2016; y el Estado Integral de Resultados, o de Ingresos y Egresos, de

la persona jurídica denominada “Conjunto Residencial Entrebosques P.H..”, por el

período de enero 1º a diciembre 31 de 2016, junto con sus correspondientes Notas o

Revelaciones a los Estados Financieros, que hacen parte integral de los mismos y son

necesarias para el análisis y entendimiento de las cifras. Los Estados Financieros son

responsabilidad de la administración, quien los prepara conforme al Decreto 2706 de

2012, así como las directrices de las Orientaciones Profesionales y Técnicas del

Consejo Técnico de la Contaduría Pública, para la Propiedad Horizontal, junto con el

Manual de Políticas contables, adoptadas al interior de esta copropiedad. Una de mis

funciones como Revisora Fiscal consiste en examinar, y dictaminar los Estados

Financieros con lo señalado en el art 38 de la ley 222/95 y los art. 206 y 209 del código

de comercio, y expresar una opinión sobre ellos, con base en mis auditorías realizadas

mes a mes.

Realicé mi trabajo acorde a las Normas de Auditoria y de Aseguramiento de la

Información de General Aceptación, las cuales requieren que ésta se planifique y se

lleve a cabo de tal manera que se obtenga una seguridad razonable sobre la situación

financiera del ente económico. Una auditoria incluye el examen, sobre una base

selectiva, de la evidencia que respalda las cifras y las notas informativas o revelaciones

en los estados financieros. También incluye la evaluación de las normas o principios

de contabilidad utilizados y de las principales estimaciones efectuadas por la

administración, así como la evaluación de la presentación global de los estados

financieros. Considero que mi auditoria proporciona una base razonable para expresar

mi dictamen.

En mi opinión, los estados financieros arriba mencionados, tomados fielmente de los

libros oficiales de contabilidad, presentan la situación financiera del “Conjunto

Residencial Entrebosques P.H.” al 31 de diciembre de 2016, de conformidad con

Normas y Principios de Contabilidad Generalmente Aceptados en Colombia, aplicados

de manera uniforme con los del año anterior, salvo por los ajustes propios de la

migración a NIF, los cuales fueron dictaminados también por la suscrita.

Además, en mi opinión, la administración ha llevado su contabilidad conforme a las

normas legales y a la técnica contable; EXCEPTO por : 1. No cumplir con el 100% del

valor mensual de la reserva de imprevistos previsto en el art 35 dela ley 675 de 2001,

2. Por no causar en el periodo todos los gastos o costos específicamente mes de

diciembre, 3. Por no realizar los traslados respectivos a cuentas separadas del flujo

normal de la copropiedad del efectivo restringido de uso y manejo exclusivo de la

asamblea, 4. Y porque a la fecha del cierre del periodo van dos años en que los temas

con la interventoría no han tenido seguimiento, y está pendiente un saldo por pagar

supeditado al visto bueno del consejo de administración, con un riesgo de prescripción

de términos .

Las operaciones registradas en los libros y los actos de la administración del conjunto

se ajustan al Reglamento de Propiedad Horizontal, a la Ley y a las decisiones de la

Asamblea General; la correspondencia, los comprobantes de cuentas y los libros de

actas, en su caso, se llevan y se conservan debidamente, EXCEPTO por no

encontrarse durante el periodo el contrato con la administración Córdoba Arango, ni el

contrato con la empresa de Vigilancia VJ Seguridad al momento del cierre del periodo,

este último fue presentado en el mes de febrero 2017 cuando se había informado que

la empresa no lo había hecho llegar , y por insistencia del Consejo de administración.

En materia tributaria hago constar que se presentaron y se cancelaron oportunamente

las declaraciones de retención en la fuente, y presentación de medios magnéticos

durante el periodo 2016.

En el curso del año se informó a la administración y al consejo de administración sobre

los principales comentarios y sugerencias derivados de mi revisión mensual, emitiendo

sin falta el informe de control mensual y seguimiento sobre los meses anteriores, junto

con las observaciones a los estados financieros y a la situación administrativa, a fin de

ser comentados y analizados en reuniones de consejo.

El informe de gestión por el periodo 2016, ha sido preparado, y entregado por la

administración, el cual no fue de plena satisfacción del consejo de administración, por

lo cual fue complementado para dar cumplimiento a las disposiciones legales y no

hacen parte integral de los estados financieros auditados por mí.

En cumplimiento de lo exigido por el artículo 11 del D.R. 1406 de 1999, hago constar

que la copropiedad no tiene empleados directos, por lo tanto no estuvo obligada a

efectuar aportes al sistema de seguridad social durante el 2016 Pero se solicitaron

mensualmente a los servicios contratados la constancia de pagos de seguridad social

para cumplir con las normas establecidas en la ley 100 de 1990.

Se pudo establecer que se realizaron los mantenimientos correctivos y preventivos a

los bienes y a las zonas comunes, se efectuó la renovación de la póliza de seguro,

EXCEPTO por no realizar el respectivo avalúo para la renovación de la póliza 2016-

2017.

En cumplimiento con la normatividad de implementación de Pmirs, plan de

emergencias y Sistema de gestión de seguridad y salud en el trabajo, la copropiedad

se encuentra dando cumplimiento con los dos primeros puntos, y entrando a

implementar el último, cuyo plazo se amplió a junio de 2017.

Cordial saludo,

CLAUDIA PATRICIA MARTA NIÑO

Revisora Fiscal

TP 57703-T